Метод чистых активов формула: Чистые активы: формула, определение, оценка стоимости, метод расчета

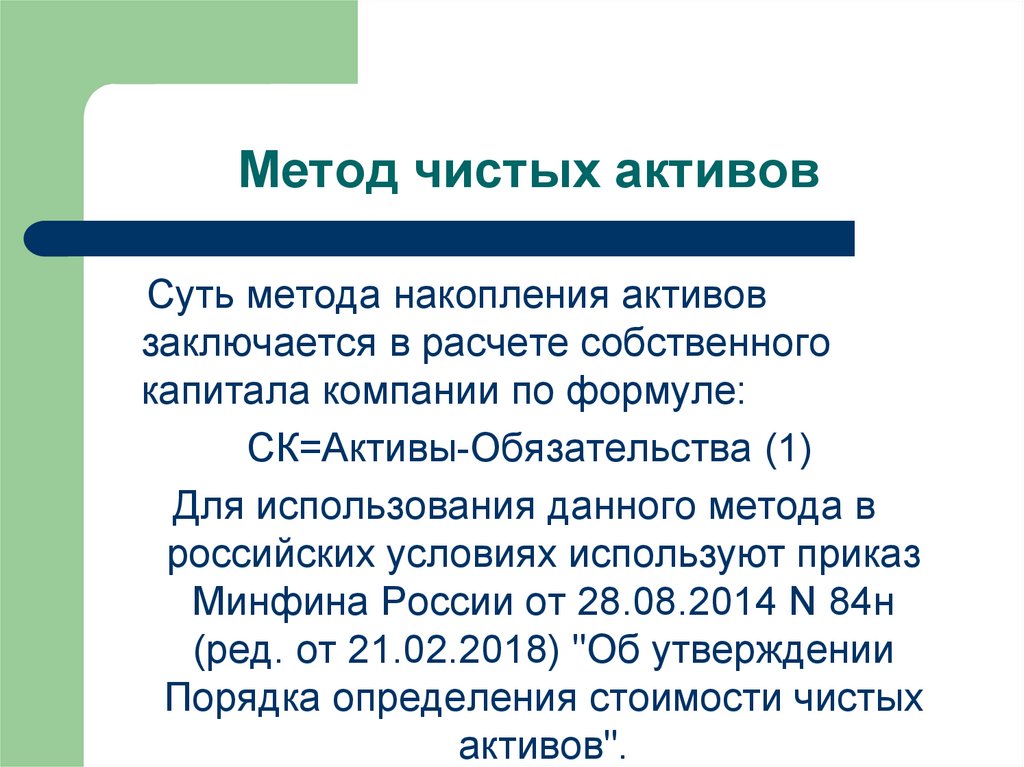

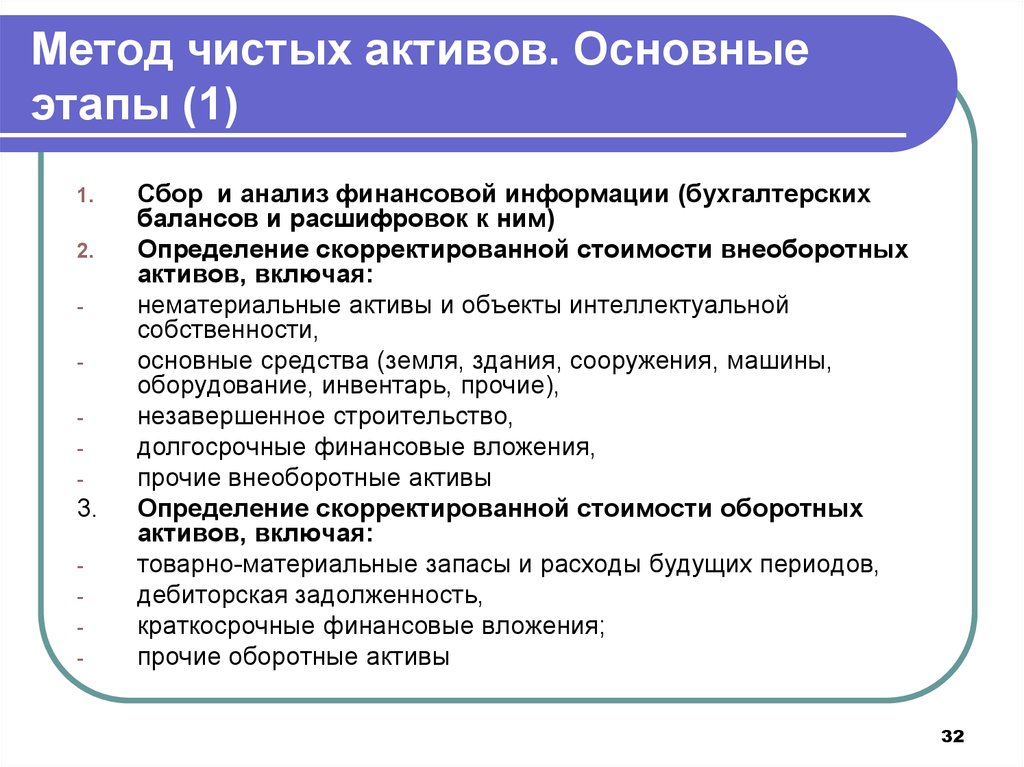

Метод чистых активов

СловарьDiscovered

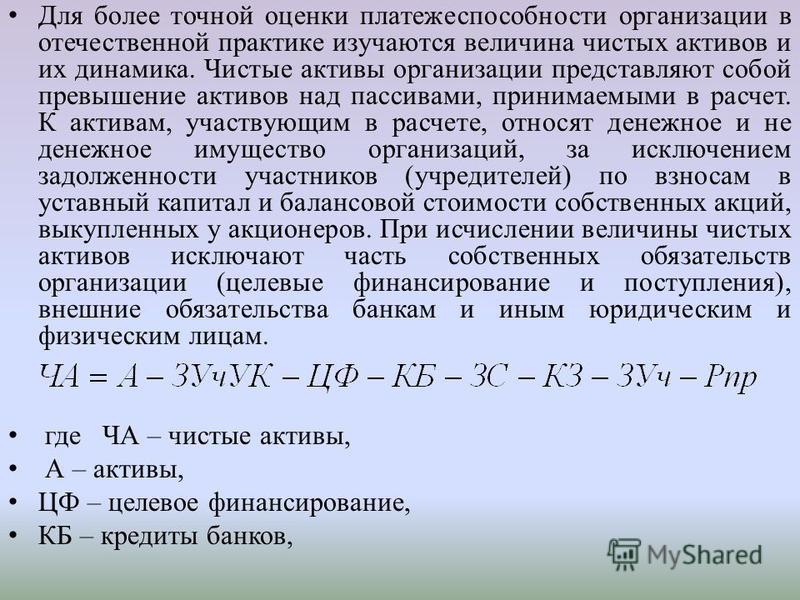

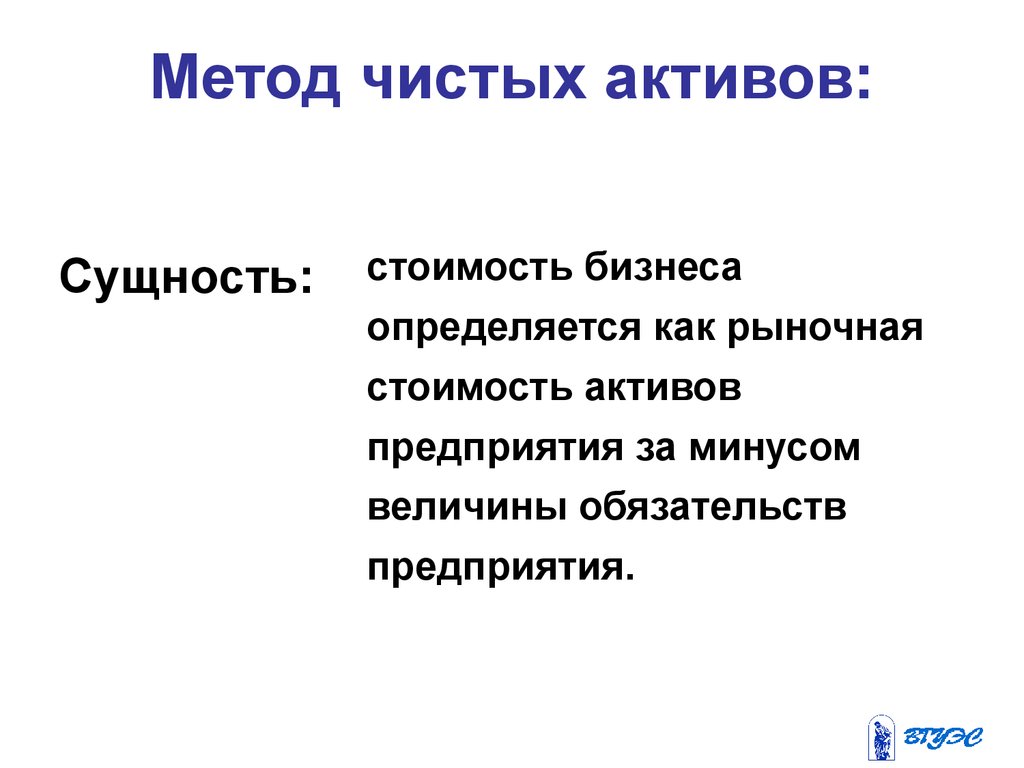

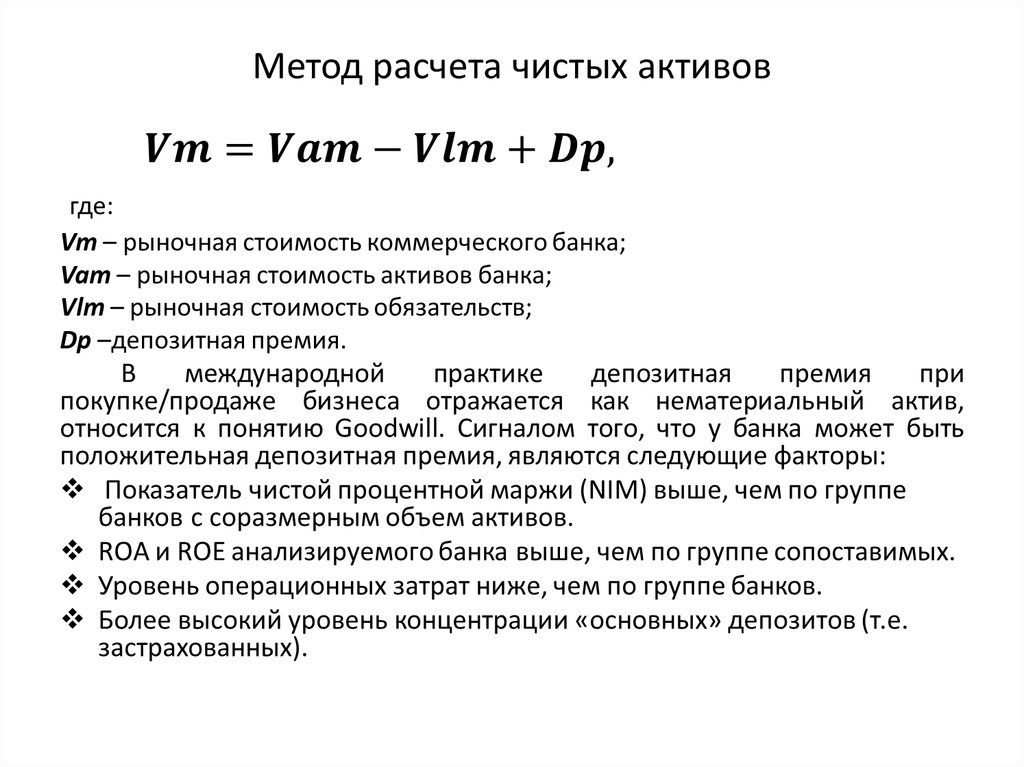

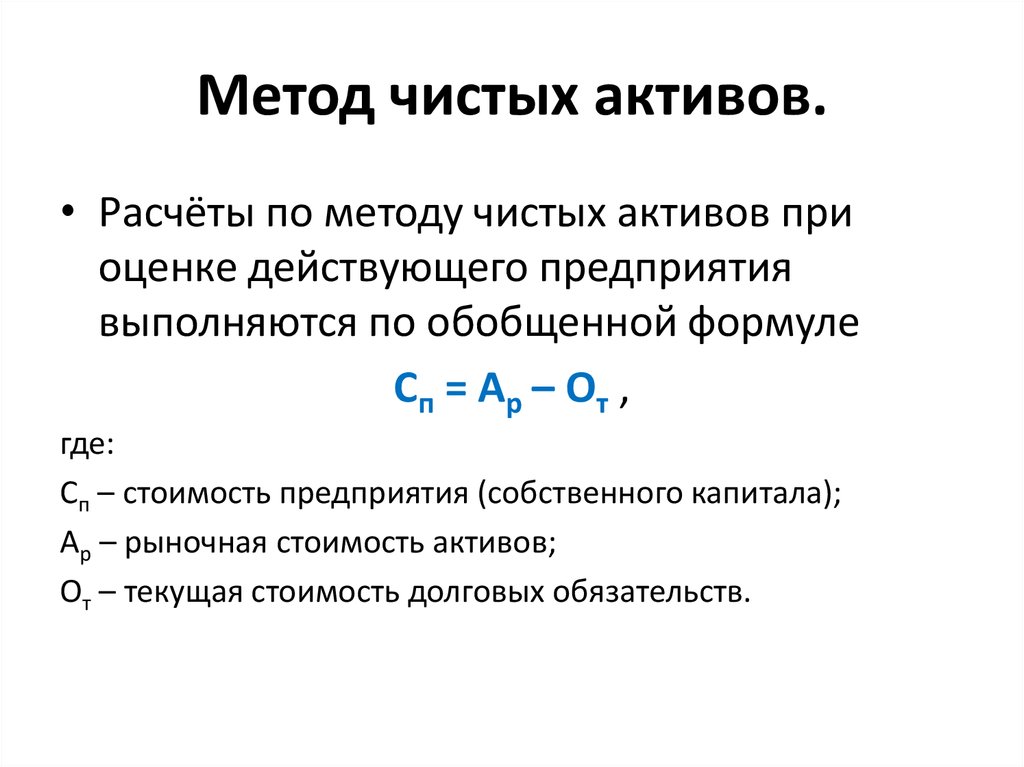

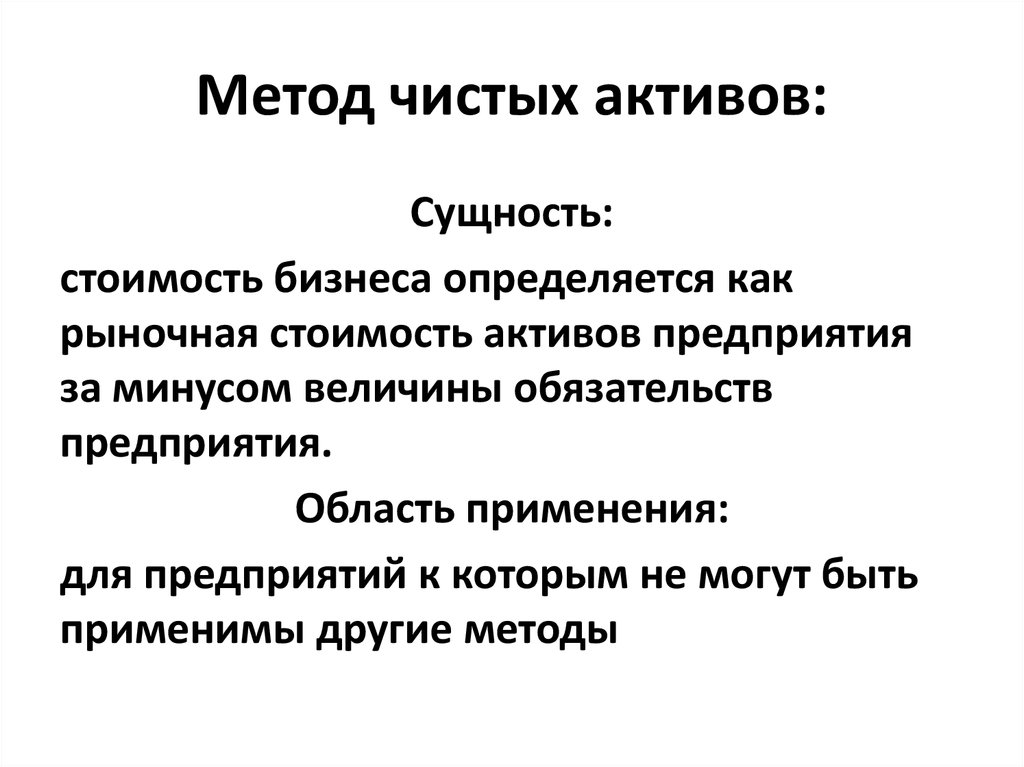

Метод чистых активов (net asset approach (to valuation)) – один из методов оценки стоимости предприятия (бизнеса), согласно которому стоимость предприятия равна стоимости чистых активов – сумме стоимостей всех его активов (материальных и нематериальных) за вычетом обязательств. Стоимость каждого актива определяется как стоимость, которую мог бы заплатить вероятный покупатель (инвестор) на рынке за аналогичный актив, находящийся в аналогичном техническом состоянии.

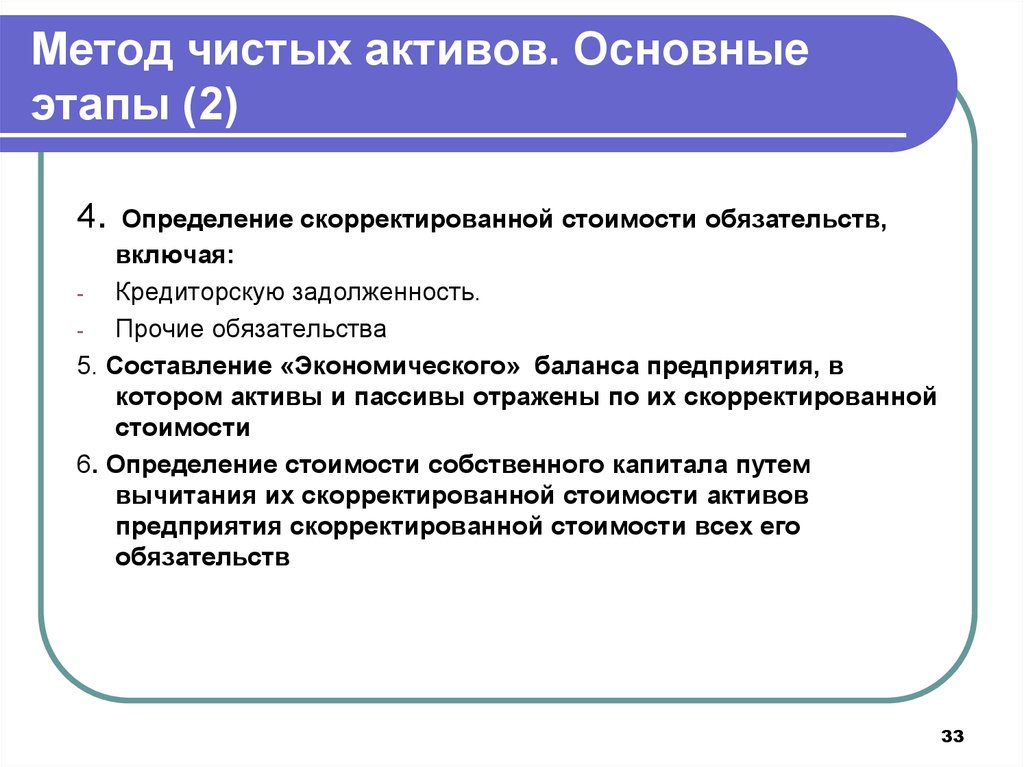

В методе чистых активов рассматривают стоимость предприятия с учетом понесенных издержек. Различают балансовую и рыночную стоимость. Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком встает задача проведения корректировки баланса предприятия. Для этого предварительно оценивают обоснованность рыночной стоимости каждого актива баланса, затем определяют, насколько балансовая сумма обязательств соответствует их рыночной стоимости, и, наконец, из основной рыночной стоимости суммы активов вычитают текущую стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Для этого предварительно оценивают обоснованность рыночной стоимости каждого актива баланса, затем определяют, насколько балансовая сумма обязательств соответствует их рыночной стоимости, и, наконец, из основной рыночной стоимости суммы активов вычитают текущую стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Метод чистых активов целесообразно применять в случаях, когда:

- предприятие обладает значительными материальными активами;

- большую часть его активов составляют финансовые активы;

- компания является холдинговой или инвестиционной, которая не получает прибыли за счет собственного производства;

- отсутствуют ретроспективные данные о прибыли предприятия или нет возможности определить прибыль в будущем;

- оценивается новое предприятие или незавершенное строительство;

- оцениваемое предприятие сильно зависит от контрактов или не имеет постоянной клиентуры.

Главное достоинство метода чистых активов в том, что он базируется на оценке существующих активов, поэтому менее субъективен и умозрителен. Однако данный метод статичен, не учитывает уровень прибыли предприятия и перспективы развития бизнеса.

Однако данный метод статичен, не учитывает уровень прибыли предприятия и перспективы развития бизнеса.

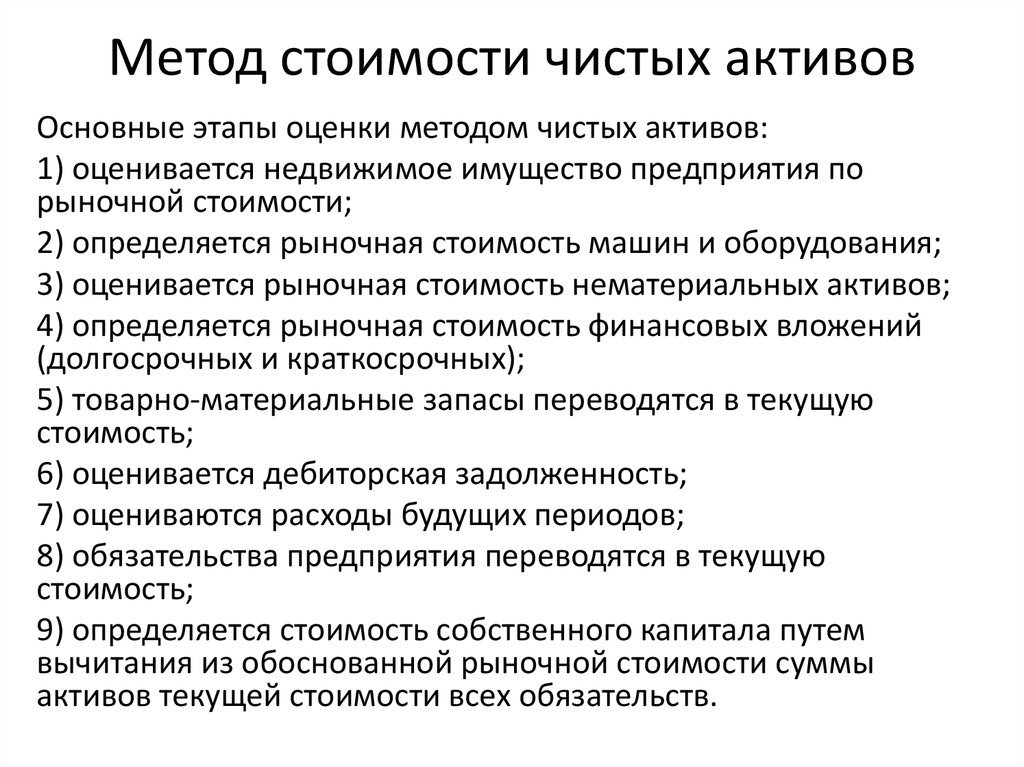

Процедура оценки рыночной стоимости предприятия методом чистых активов:

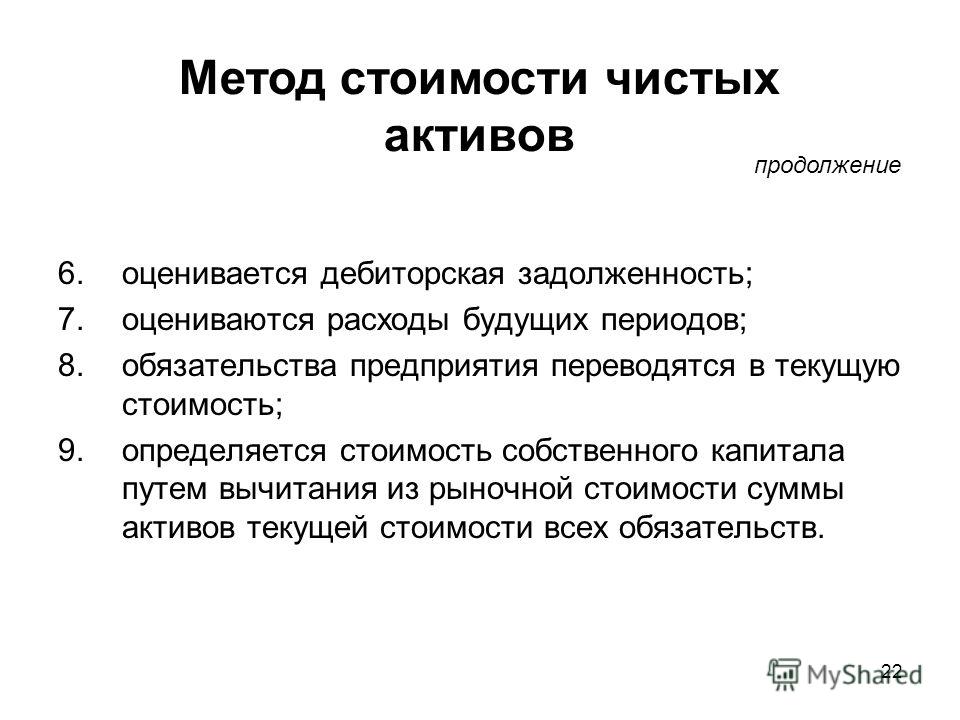

- оценивается рыночная стоимость недвижимого имущества предприятия;

- определяется стоимость движимого имущества предприятий;

- выявляются и оцениваются нематериальные активы;

- определяется рыночная стоимость краткосрочных и долгосрочных финансовых вложений;

- определяется рыночная стоимость материально-производственных запасов;

- оценивается дебиторская задолженность.

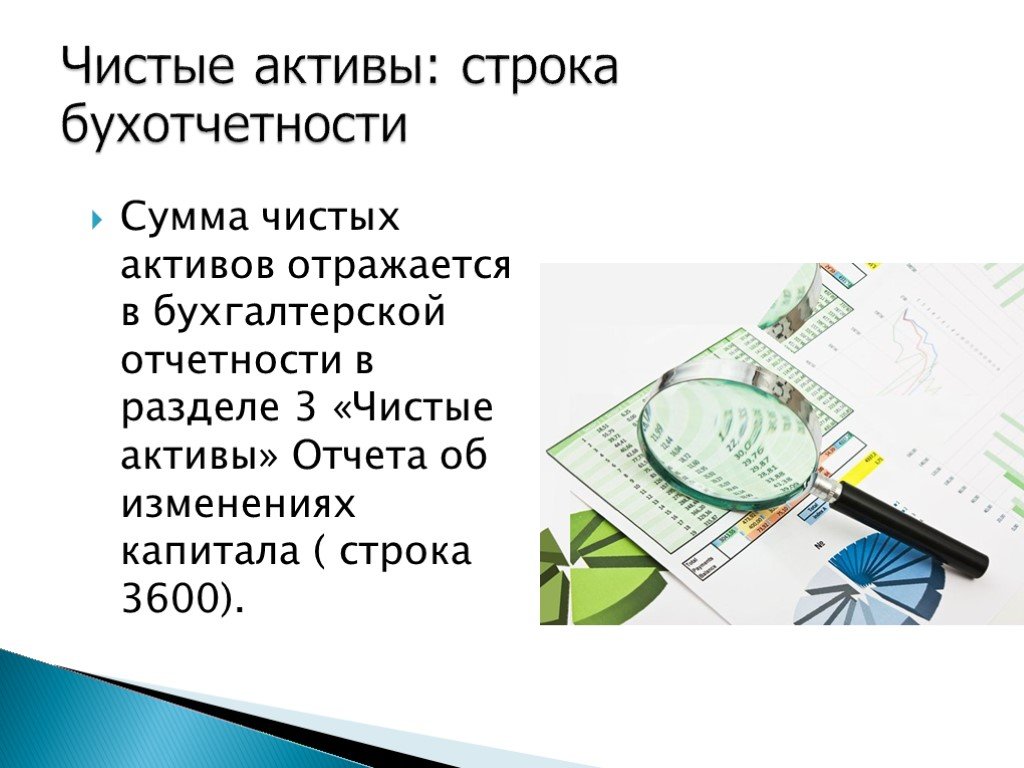

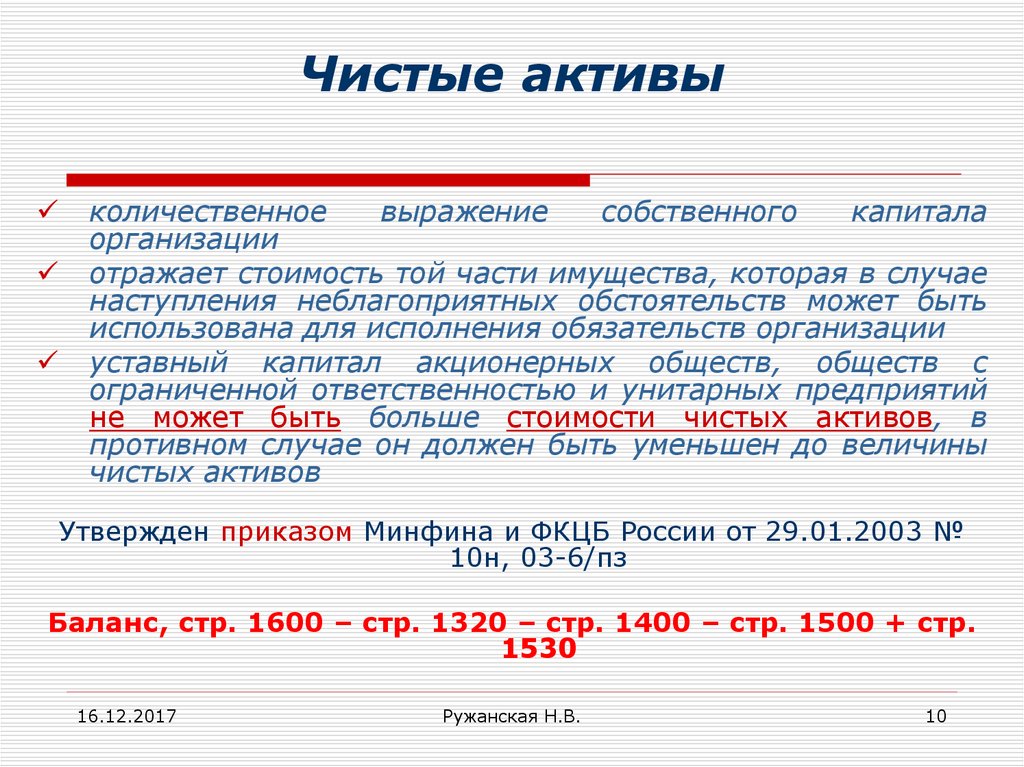

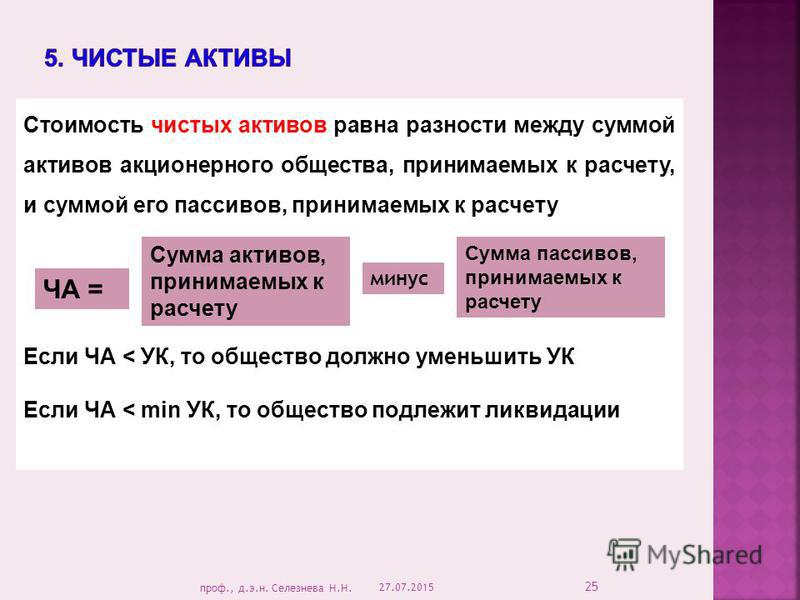

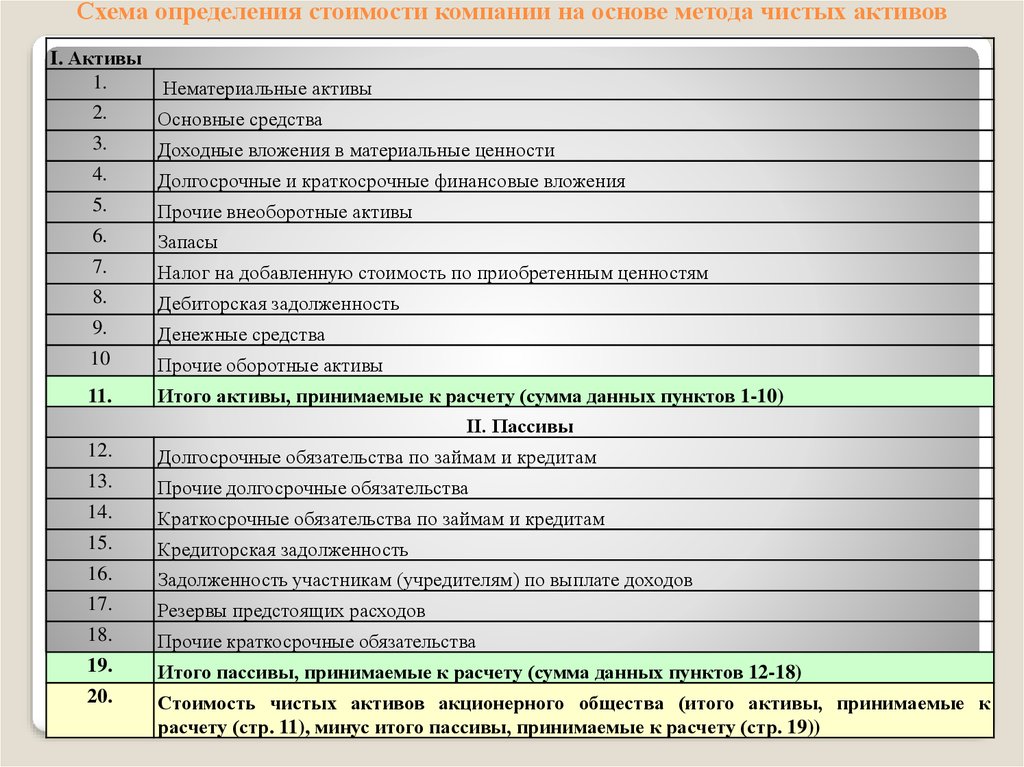

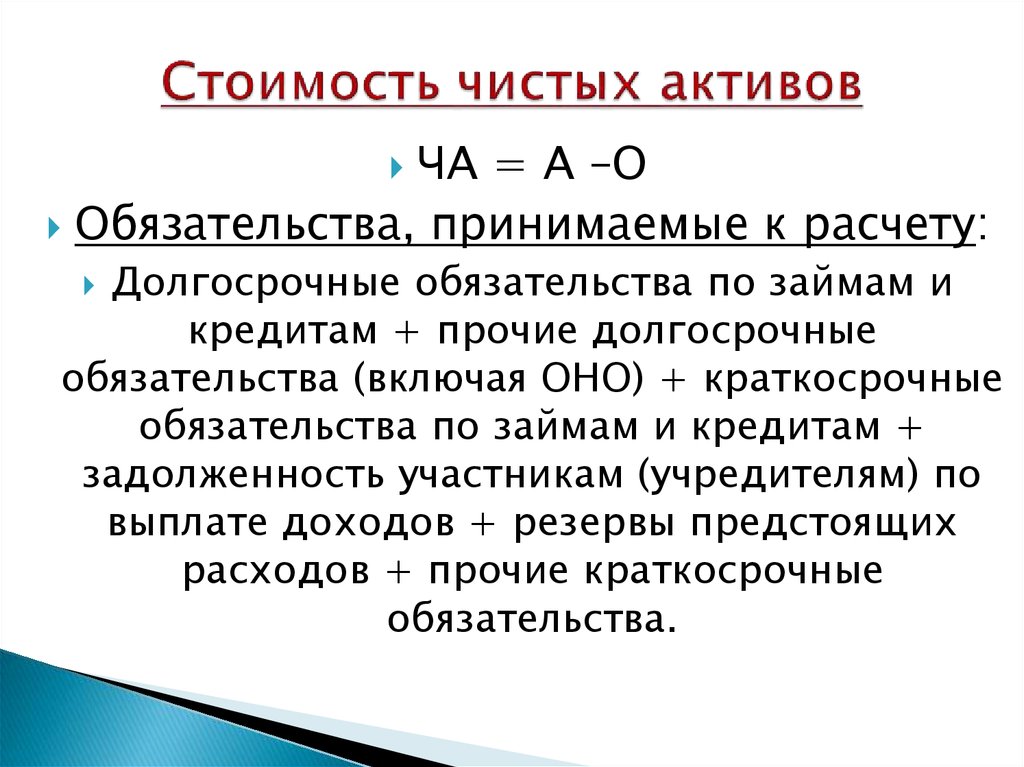

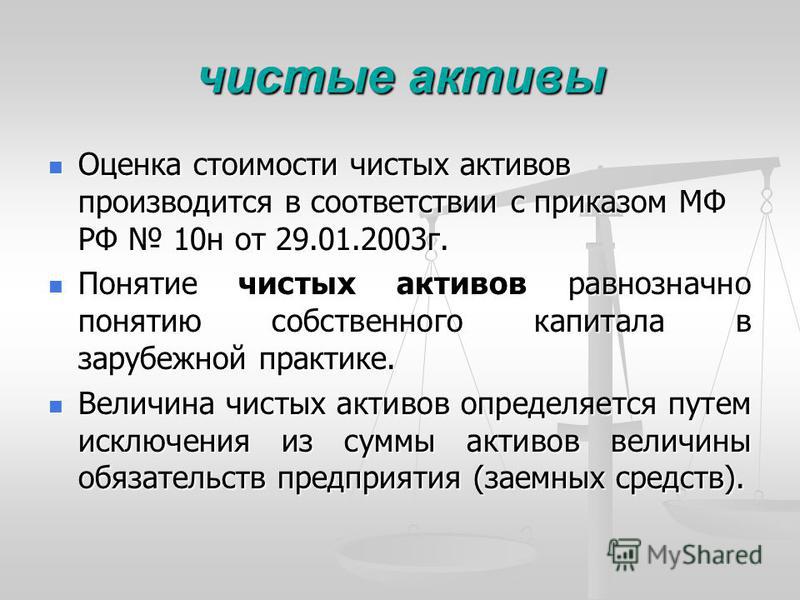

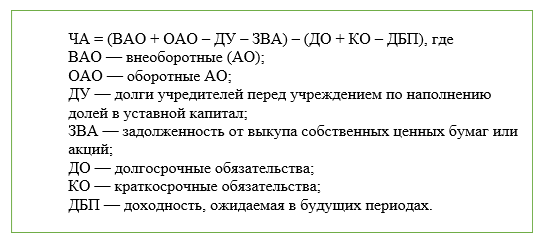

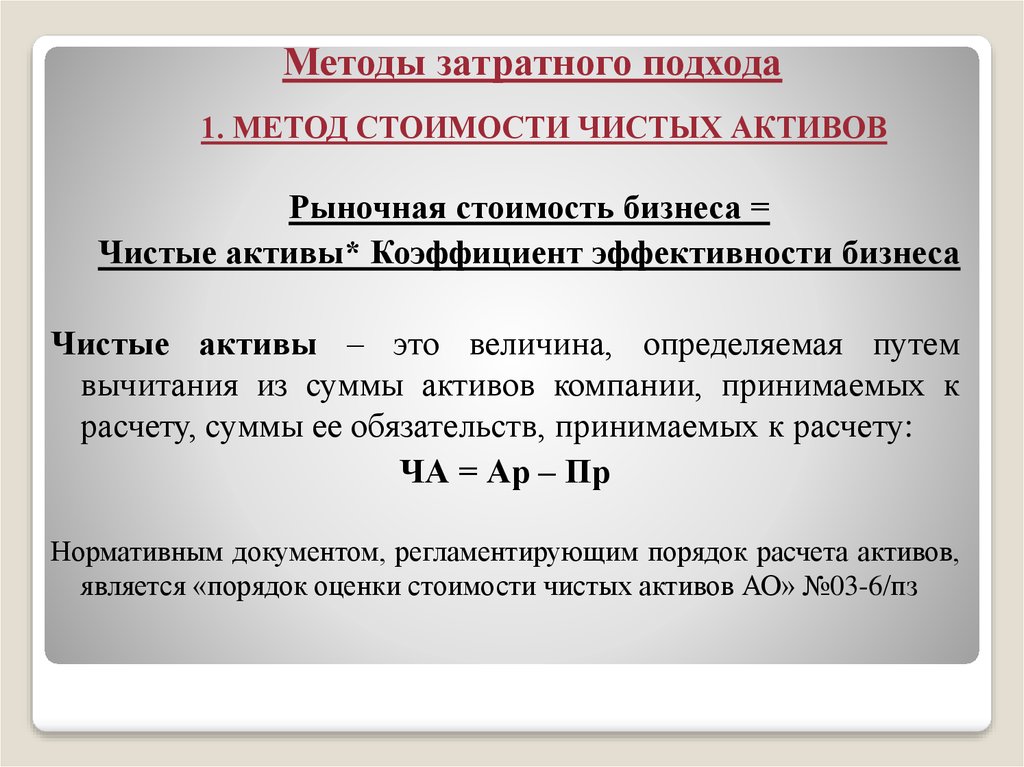

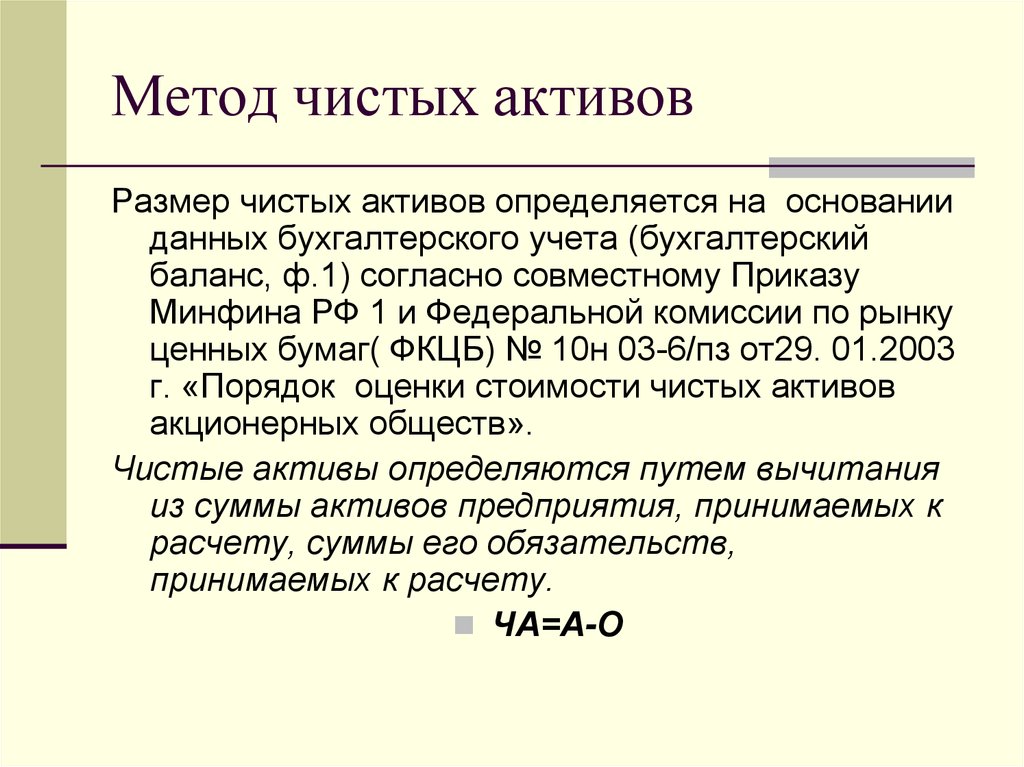

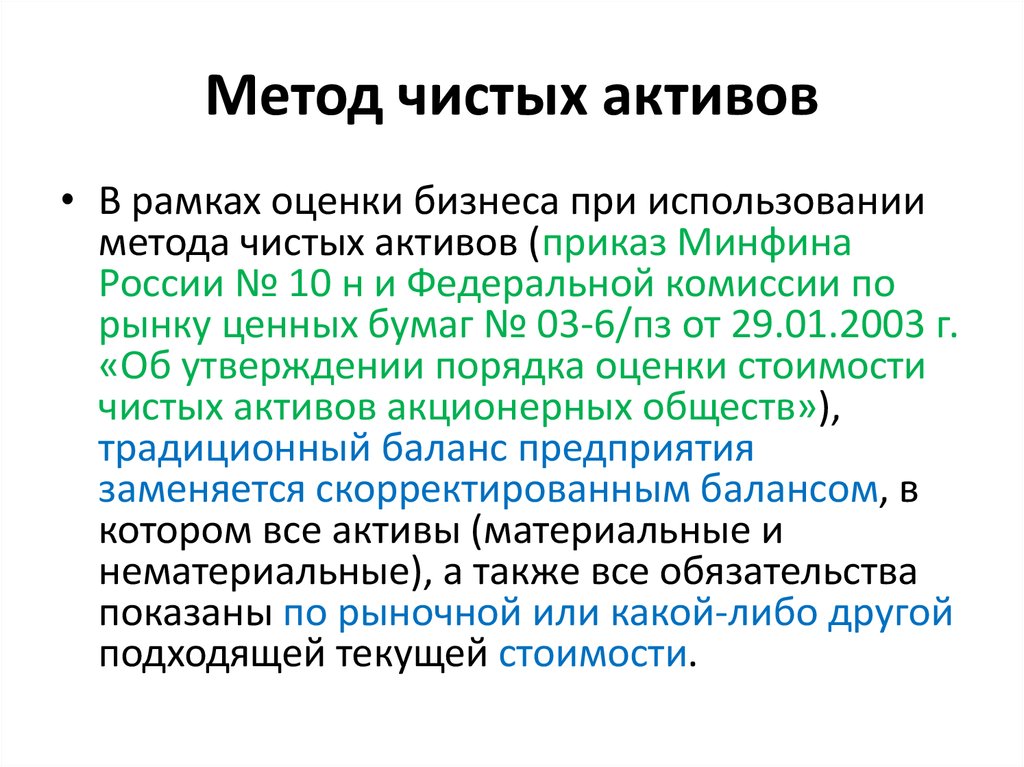

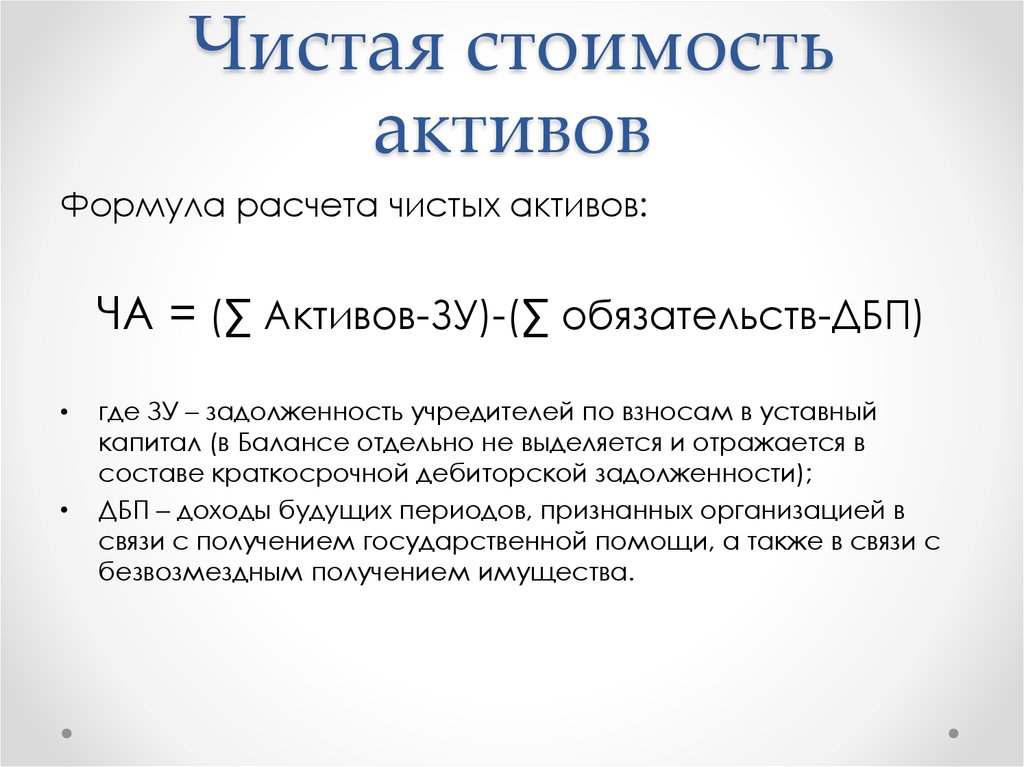

Стоимость чистых активов (СЧА) — один из важнейших показателей, характеризующих имущественное положение предприятия, организации, фирмы. Рассчитывается на основе данных баланса.

Методика расчета стоимости чистых активов в общем виде может быть представлена формулой:

ЧА=(ВА+ОА—ЗУ)—(ДО+КО—ДБП)

где

ЧА — стоимость чистых активов;

ВА — внеоборотные активы;

ОА — оборотные активы;

ЗУ — задолженность учредителей по взносам в уставный капитал;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства;

ДБП — доходы будущих периодов.

A-Z А Б В Г Д Е Ж З И К Л М Н О П Р С Т У Ф Х Ц Ч Ш Э Ю Я

Метод скорректированных чистых активов – Финансовая энциклопедия

Что такое метод скорректированных чистых активов?

Метод скорректированных чистых активов – это метод оценки бизнеса, который изменяет заявленную стоимость активов и обязательств компании, чтобы лучше отразить ее текущую справедливую рыночную стоимость. Корректируя стоимость активов или обязательств в сторону увеличения или уменьшения, чистый эффект предлагает значения, которые можно использовать при оценке непрерывности деятельности или в сценариях ликвидации. Этот метод также можно назвать методом накопления активов.

Ключевые выводы

- Метод скорректированных чистых активов, также называемый методом накопления активов, представляет собой оценку бизнеса, при которой активы и обязательства корректируются для отражения справедливой рыночной стоимости.

- Этот метод оценки может использоваться в сценариях ликвидации или при оценке непрерывности деятельности.

- Метод скорректированных чистых активов ориентирован на активы и обязательства, в то время как другие методы оценки, такие как дисконт по дивидендам, основаны на доходе.

- В метод скорректированных чистых активов включены забалансовые активы и неучтенные обязательства, такие как аренда.

- Скорректированная балансовая стоимость – это разница между общей справедливой рыночной стоимостью скорректированных активов и общей справедливой рыночной стоимостью скорректированных обязательств.

Как работает метод скорректированных чистых активов

Метод скорректированных чистых активов будет включать материальные и нематериальные активы в процессе корректировки. Также включены забалансовые (OBS) активы и неучтенные обязательства, такие как аренда или другие значительные обязательства. Разница между общей справедливой рыночной стоимостью скорректированных активов и общей справедливой рыночной стоимостью скорректированных обязательств представляет собой « скорректированную балансовую стоимость » (то, что считается стоимостью бизнеса).

Также включены забалансовые (OBS) активы и неучтенные обязательства, такие как аренда или другие значительные обязательства. Разница между общей справедливой рыночной стоимостью скорректированных активов и общей справедливой рыночной стоимостью скорректированных обязательств представляет собой « скорректированную балансовую стоимость » (то, что считается стоимостью бизнеса).

По словам Шона Саари, CPA / ABV бухгалтерской фирмы Skoda Minotti, рассмотрение метода скорректированных чистых активов обычно наиболее целесообразно, когда:

- Оценка холдинга или капиталоемкой компании;

- Бизнес постоянно несет убытки; или же

- Методики оценки, основанные на чистой прибыли или уровне денежных потоков компании, указывают на значение ниже, чем скорректированная стоимость чистых активов.

«Необходимо иметь в виду, что когда доходный или рыночный подходы к оценке показывают значения выше, чем метод скорректированных чистых активов, он обычно не учитывается при достижении окончательной стоимости компании», – написал Саари. «Это связано с тем, что подходы к оценке, основанной на доходах и рыночной оценке, обеспечивают гораздо более точное отражение любой деловой репутации или нематериальной стоимости, которую может иметь компания».

«Это связано с тем, что подходы к оценке, основанной на доходах и рыночной оценке, обеспечивают гораздо более точное отражение любой деловой репутации или нематериальной стоимости, которую может иметь компания».

Особые соображения

Метод скорректированных чистых активов является наиболее распространенным подходом, основанным на активах. Однако доходный и рыночный подходы, как правило, обеспечивают более точное представление гудвила и нематериальной стоимости.

Корректировки, внесенные в метод чистых активов, могут включать корректировку основных средств для отражения справедливой стоимости, добавление незарегистрированных обязательств (т.е. суждений) и уменьшение дебиторской задолженности для учета безнадежных остатков.

Опять же, метод скорректированных чистых активов можно использовать для различных оценок, таких как ликвидация. Этот метод также может быть полезен при оценке холдинговых компаний или компаний, работающих в капиталоемких отраслях. Другие такие случаи, когда полезен метод скорректированных чистых активов, – это когда оценки, основанные на доходе или движении денежных средств, ниже скорректированной стоимости чистых активов.

Стоимость чистых активов (СЧА), Формула, Пример, Анализ, Заключение, Калькулятор

Стоимость чистых активов (СЧА) относится к чистой стоимости фирмы и рассчитывается как разница между общей суммой активов и общей суммой обязательств фирмы. NAV обычно упоминается в контексте взаимных фондов и фондов, торгуемых на бирже (ETF), и выражается в расчете на акцию. Это цена, по которой торгуются паи фонда, зарегистрированного в Комиссии по ценным бумагам и биржам (SEC).

Другими словами, инвестирование или выкуп акций или паев зарегистрированных SEC взаимных фондов и ETF происходит по стоимости их чистых активов. Таким образом, NAV обычно выражается в расчете на акцию и рассчитывается при закрытии торгового окна каждого рабочего дня.

В отличие от акций, взаимные фонды не торгуются в режиме реального времени. Поэтому их цены не меняются каждую секунду (в отличие от цен акций) и рассчитываются только один раз в течение торгового дня (в момент отсечки).

Все торговые приказы, размещенные до времени закрытия для расчета СЧА, исполняются в тот же день по СЧА, рассчитанной для этого дня, в то время как заказы, размещенные после времени закрытия, обрабатываются на следующий рабочий день, а СЧА для таких заказов будет СЧА, рассчитанной на следующий рабочий день.

Например, если предельное время для расчета NAV равно 14:00, ордера, размещенные до 14:00, будут выполняться на основе NAV 1-го дня, а ордера, размещенные после 14:00, будут выполняться на основе NAV 2-го дня.

Формула стоимости чистых активов

Общие активы включают все активы фирмы, такие как ценные бумаги и другие инвестиции, денежные средства и их эквиваленты, начисленный доход и дебиторскую задолженность. Обратите внимание, что эти активы должны быть выражены по их рыночной стоимости, а не себестоимости.

Поскольку взаимный фонд инвестировал бы в несколько акций, стоимость таких ценных бумаг основана на сумме цен закрытия отдельных ценных бумаг в конце торгового дня.

- Денежные средства и их эквиваленты относятся к сумме денежных средств или других ликвидных активов, находящихся в распоряжении фонда на этот день

- Дебиторская задолженность будет включать дивиденды или процентный доход, которые должны быть получены в этот день

- Начисленный доход будет включать любой доход, который был получен фондом, но еще не получен

Итого обязательства включают все краткосрочные и долгосрочные обязательства и начисленные расходы.

Краткосрочные и долгосрочные обязательства представляют собой сумму следующих платежей и расходов и могут быть классифицированы как долгосрочные и краткосрочные в зависимости от горизонта платежей.

- Краткосрочные и долгосрочные кредиты банкам и другим финансовым учреждениям

- Все виды сборов и сборов, причитающихся различным финансовым организациям

- Акции, выпущенные нерезидентам

- Невыплаченные доходы или выплаты дивидендов нерезидентам

- Выручка от продажи акций нерезидентов в ожидании репатриации

Начисленные расходы могут включать в себя заработную плату, коммунальные платежи, другие операционные расходы, расходы на управление, маркетинг, продажи и распространение, агентские сборы, услуги хранителя и аудита, а также различные другие операционные расходы.

Количество акций в обращении может меняться каждый день в зависимости от частоты, с которой инвесторы инвестируют или выкупают паи взаимных фондов.

Пример стоимости чистых активов

Вам были предоставлены следующие сведения об активах и обязательствах Паевого фонда X по состоянию на 10 февраля 2020 г. Рассчитайте стоимость его чистых активов на эту дату.

Чтобы рассчитать стоимость чистых активов, мы должны рассчитать общую сумму всех активов, которая будет равна сумме инвестиций, денежных средств и дебиторской задолженности:

Затем мы вычисляем общую сумму всех обязательств, включая краткосрочные обязательства, долгосрочные обязательства и начисленные расходы:

После того, как у нас есть общие активы и обязательства, мы можем рассчитать стоимость чистых активов:

Это означает, что стоимость акции взаимного фонда составляет 200 долларов.

Анализ стоимости чистых активов

Все взаимные и биржевые фонды должны ежедневно рассчитывать стоимость своих чистых активов. Но ETF, в отличие от открытых взаимных фондов, торгуются на фондовой бирже, как акции, и поэтому могут торговаться с премией или дисконтом по отношению к NAV фонда в любой конкретный момент времени. Эта разница в ценах NAV предоставляет активным трейдерам ETF различные возможности для определения и получения прибыли.

Эта разница в ценах NAV предоставляет активным трейдерам ETF различные возможности для определения и получения прибыли.

Инвесторы в первую очередь используют стоимость чистых активов для сравнения эффективности различных фондов, а также для сравнения эффективности фонда с эталонным индексом. Но дело в том, что стоимость чистых активов не является истинным отражением результатов деятельности фонда. Это связано с тем, что взаимные фонды распределяют почти все свои доходы и прибыль среди пайщиков. Когда это произойдет, стоимость чистых активов фонда может упасть, что создаст искаженную картину результатов деятельности фонда.

Таким образом, инвесторы должны использовать другие показатели, такие как совокупный годовой темп роста (CAGR) или общий годовой доход, чтобы сравнить различные фонды и получить более четкое представление об эффективности фонда, а не NAV.

Стоимость чистых активов Заключение

Суммируем:

- Стоимость чистых активов – это чистая стоимость активов и обязательств взаимного фонда или ETF, выраженная в расчете на одну акцию

- NAV — цена, по которой инвесторы покупают или продают паи фонда

- СЧА обычно рассчитывается ежедневно в течение рабочих дней, и торговые ордера, размещенные до времени закрытия, исполняются на основе СЧА того же дня, а заказы, размещенные после времени закрытия, исполняются на основе СЧА следующего дня.

0022

0022 - Количество находящихся в обращении акций фонда постоянно меняется в зависимости от спроса и предложения на паи фонда в любой конкретный день

- Небольшая разница в цене NAV для ETF в течение торговых часов предоставляет трейдерам ETF арбитражные возможности

- Другие показатели, такие как CAGR или общий годовой доход, лучше отражают эффективность фонда, чем стоимость чистых активов

Калькулятор стоимости чистых активов

Вы можете использовать приведенный ниже калькулятор стоимости чистых активов (СЧА) для расчета стоимости паевого инвестиционного фонда на акцию путем ввода активов, обязательств и находящихся в обращении акций.

Общая сумма обязательств

Общая сумма выпущенных акций

Общая сумма активов

Стоимость чистых активов

Часто задаваемые вопросы

1. Что такое стоимость чистых активов?

Стоимость чистых активов (СЧА) — это чистая стоимость активов и обязательств взаимного фонда или ETF, выраженная в расчете на одну акцию. Это цена базовых активов фонда за вычетом его обязательств.

Это цена базовых активов фонда за вычетом его обязательств.

2. Какова формула стоимости чистых активов?

Формула стоимости чистых активов:

Стоимость чистых активов = (Активы — Обязательства) / Количество акций в обращении

3. В чем разница между ценой акции и стоимостью чистых активов?

Разница между ценой акции и стоимостью чистых активов заключается в том, что цена акции отражает текущую рыночную стоимость акций компании, а стоимость чистых активов отражает базовые активы компании.

Еще одно отличие состоит в том, что стоимость чистых активов всегда рассчитывается с учетом обязательств компании, а цена акций – нет.

4. Является ли стоимость чистых активов такой же, как собственный капитал?

Нет, стоимость чистых активов не совпадает с собственным капиталом. Собственный капитал — это часть активов компании, оплачиваемая акционерами. Он представляет их собственность компании.

4. Какая стоимость чистых активов является хорошей, высокой или низкой?

СЧА отражает базовые активы и обязательства компании, поэтому его можно рассматривать как хороший или плохой показатель в зависимости от конкретной ситуации. Высокая СЧА указывает на то, что у компании много активов и она хорошо финансируется, а низкая СЧА говорит об обратном.

Высокая СЧА указывает на то, что у компании много активов и она хорошо финансируется, а низкая СЧА говорит об обратном.

Оценка бизнеса: подход, основанный на активах

Это нормально, если вы не знаете стоимость вашего бизнеса навскидку. Хотя у вас может быть общее представление о том, сколько стоит ваш бизнес, это полезно узнать, особенно если вы ищете финансирование для своей компании или заключаете деловую сделку. Даже для небольших компаний, не желающих проводить оценку бизнеса, в конечном итоге она может оказаться полезной.

Проведя оценку бизнеса, вы сможете убедиться, что у вас есть полное и четкое представление о том, сколько ваш бизнес стоит на данный момент. Это не только поможет вам уверенно заключать сделки, но и даст уверенность в том, что ваша компания находится на правильном пути. И есть много способов, с помощью которых вы можете определить оценку вашего бизнеса.

Из множества подходов к расчету стоимости бизнеса существует три основных типа, а именно подход на основе доходов , подход на основе активов и подход на основе рынка . Эта статья будет посвящена подходу на основе активов и поможет вам понять все об этом методе. Продолжайте читать, чтобы получить более полное представление об оценке бизнеса на основе активов.

Эта статья будет посвящена подходу на основе активов и поможет вам понять все об этом методе. Продолжайте читать, чтобы получить более полное представление об оценке бизнеса на основе активов.

Оценка бизнеса на основе активов

Из всех существующих методов оценки бизнеса оценка бизнеса на основе активов — это тот, который выделяется. Это связано с тем, что он проверяет общую стоимость активов вашей компании . Активы включают в себя материальные ценности компании, такие как недвижимость и автомобили, а также нематериальные активы, такие как интеллектуальная собственность, такие как авторские права и товарные знаки.

Рыночная стоимость некоторых из этих предметов, в основном материальных, может быть легко определена с помощью бухгалтерских книг компании. Но становится очень сложно рассчитать стоимость нематериальных предметов. Вы сможете рассчитать оценку компании на основе активов, используя следующие два подхода:

- Непрерывность деятельности : При таком подходе бизнес должен

Затем вычитается стоимость активов компании за вычетом обязательств. Этот подход к оценке рекомендуется использовать предприятиям, которые не планируют продавать свои активы или ликвидировать и хотят оставаться в бизнесе в течение некоторого времени.

Затем вычитается стоимость активов компании за вычетом обязательств. Этот подход к оценке рекомендуется использовать предприятиям, которые не планируют продавать свои активы или ликвидировать и хотят оставаться в бизнесе в течение некоторого времени. - Ликвидационная стоимость : Вы можете догадаться об этом подходе по его названию. Это требует немного большей срочности, чем его коллега с действующим предприятием. Если бизнес находится в процессе ликвидации, то он должен быстро рассчитать сумму чистых денежных средств . Это денежные средства, полученные после продажи активов и погашения обязательств. Она, как правило, ниже рыночной стоимости из-за окружающих обстоятельств.

Давайте немного углубимся в понимание всего, что касается оценки бизнеса на основе активов.

Расчет стоимости на основе активов

Как упоминалось выше, подход на основе активов использует стоимость активов для расчета стоимости хозяйствующего субъекта . Проще говоря, стоимость на основе активов равна балансовой стоимости компании или акционерному капиталу, которым владеют акционеры. А стоимость определяется путем вычитания обязательств из активов.

В большинстве случаев стоимость активов за вычетом обязательств может отличаться от значений, отраженных в балансе, из-за сроков и других факторов. Оценка бизнеса на основе активов может предоставить свободу действий для использования рыночной стоимости вместо балансовой стоимости. Аналитик также может включить в оценку многие нематериальные активы, которые могут быть или не быть в балансе. Но это не так просто; следующий раздел объяснит, почему.

Корректировка чистых активов

Одной из самых больших проблем при проведении оценки на основе активов является корректировка чистых активов . Скорректированная оценка бизнеса на основе активов направлена на определение рыночной стоимости в текущей среде, а балансовые оценки используют амортизацию для снижения стоимости активов с течением времени. Таким образом, балансовая стоимость актива не является прямым эквивалентом его справедливой рыночной стоимости.

Скорректированная оценка бизнеса на основе активов направлена на определение рыночной стоимости в текущей среде, а балансовые оценки используют амортизацию для снижения стоимости активов с течением времени. Таким образом, балансовая стоимость актива не является прямым эквивалентом его справедливой рыночной стоимости.

Существует множество других соображений корректировок активов, которые включают определенные нематериальные активы, которые вообще не включаются или не полностью оцениваются в балансе. Многие компании могут также не считать важным учитывать несколько коммерческих секретов. Но поскольку скорректированная оценка бизнеса на основе активов рассматривает то, за что компания потенциально может продать на рынке, важно учитывать эти нематериальные активы.

При расчете скорректированных чистых активов корректировки могут быть сделаны и для обязательств. На самом деле корректировки рыночной стоимости потенциально могут увеличить или уменьшить стоимость обязательств , что напрямую влияет на расчет скорректированных чистых активов.

Плюсы и минусы оценки бизнеса на основе активов

После всего этого давайте разберемся с плюсами и минусами оценки бизнеса на основе активов . Многие компании используют метод скорректированной оценки активов в тех случаях, когда у них возникают проблемы, связанные с ликвидацией. И компании, работающие в инвестиционной сфере, где активы рассчитываются с помощью рыночного подхода или на основе их доходов, также могут использовать метод оценки бизнеса на основе активов.

Как ни хорош этот метод для любой оценки бизнеса, у него есть свои недостатки. В отличие от других методов, этот не учитывает предполагаемый потенциал прибыли компании. На самом деле, коммерческая стоимость компании может быть намного выше по сравнению с выбытием существующих активов постатейно по .

А поскольку продукция, произведенная внутри компании, не отражена в балансе, процесс оценки нематериальных активов может быть очень сложным при проведении оценки бизнеса с помощью этого метода. При этом оценка компании требует гораздо большего, чем просто наука. Человек, который выполняет оценку бизнеса на основе активов, нуждается в знаниях наряду с опытом, вниманием к деталям и точностью.

При этом оценка компании требует гораздо большего, чем просто наука. Человек, который выполняет оценку бизнеса на основе активов, нуждается в знаниях наряду с опытом, вниманием к деталям и точностью.

Многие люди находят этот процесс сложным, поэтому они обычно обращаются к другим методам оценки бизнеса . И именно здесь вам нужен эксперт, который знает все тонкости этого метода, чтобы ваша компания могла быть правильно оценена с помощью правильного метода. Но бывают случаи, когда этот метод нельзя использовать . В основном это происходит , когда компании не хватает уровня объективности и точности, необходимых для оценки ее фактической стоимости 9.0138 . Это когда другой метод считается лучшим для оценки бизнеса.

Методы оценки бизнеса активов

Давайте поговорим о различных методах , которые подпадают под метод оценки бизнеса на основе активов.

Оценка накопления активов

Первый метод называется методом накопления активов , который имеет поразительное сходство с широко известным балансовым отчетом . В этом методе все активы и пассивы компании компилируются, и каждому из них присваивается значение. И стоимость компании здесь – это разница между стоимостью ее активов и пассивов. Хотя это звучит очень просто, дьявол кроется в деталях.

В этом методе все активы и пассивы компании компилируются, и каждому из них присваивается значение. И стоимость компании здесь – это разница между стоимостью ее активов и пассивов. Хотя это звучит очень просто, дьявол кроется в деталях.

Каждый актив и обязательство должны быть тщательно идентифицированы. Наряду с этим метод накопления активов требует эффективного способа присвоения стоимости каждому активу и пассиву. И, как уже говорилось ранее, некоторые статьи, используемые при оценке бизнеса, не всегда отражаются в стандартном балансе. Они включают в себя нематериальные активы, созданные внутри компании, такие как патенты, товарные знаки и коммерческие тайны. Этот список также включает предварительные обязательства, которые обычно включают неразрешенные судебные дела или затраты на соблюдение требований.

Оценка избыточной прибыли

Вторым видом метода оценки бизнеса на основе активов является оценка избыточной прибыли . Этот подход представляет собой комбинацию дохода и метода оценки на основе активов . В этом методе мы не просто оцениваем материальные активы и обязательства компании; Деловая репутация бизнеса также отработана. Чтобы иметь возможность определить деловую репутацию компании, доходы предприятий рассматриваются как входные данные, а затем проводится связь с методом доходов.

В этом методе мы не просто оцениваем материальные активы и обязательства компании; Деловая репутация бизнеса также отработана. Чтобы иметь возможность определить деловую репутацию компании, доходы предприятий рассматриваются как входные данные, а затем проводится связь с методом доходов.

В связи с этим метод избыточной прибыли является наиболее предпочтительным при оценке крупных и финансово устойчивых предприятий с существенной деловой репутацией. Одним из наиболее типичных примеров являются предприятия, предоставляющие профессиональные услуги, такие как инженерные компании, медицинские практики, юридические фирмы, бухгалтерские фирмы и архитектурные бюро. Этот метод также отлично подходит для оценки бизнеса хорошо зарекомендовавших себя технологических компаний и производственных предприятий.

Но помните, что цена продажи и стоимость бизнеса никогда не совпадают. Следующий раздел объяснит это лучше.

Стоимость бизнеса и цена продажи

стоимость бизнеса и его цена продажи не совпадают . Причина, по которой многие предприятия проводят оценку на основе активов, заключается в том, чтобы получить то, на что компания пойдет теоретически. Тем не менее, в действительности стоимость объекта варьируется в зависимости от лица, проводящего оценку. Это означает, что перевозбужденный покупатель, стремящийся возместить убытки, может заплатить значительную сумму только для того, чтобы получить бизнес.

Причина, по которой многие предприятия проводят оценку на основе активов, заключается в том, чтобы получить то, на что компания пойдет теоретически. Тем не менее, в действительности стоимость объекта варьируется в зависимости от лица, проводящего оценку. Это означает, что перевозбужденный покупатель, стремящийся возместить убытки, может заплатить значительную сумму только для того, чтобы получить бизнес.

Финансовые покупатели склонны к платят довольно мало при покупке бизнеса . В дополнение к этому, важную роль также играет рыночная экспозиция. По сути, представить бизнес потенциальным покупателям — это только половина задачи, когда вы хотите получить лучшую цену за бизнес.

Оценка накопления активов – Практический пример

Давайте лучше поймем метод оценки бизнеса на основе активов, рассмотрев пример. Как упоминалось выше, наиболее открыто приняты предприятиями метод скорректированных чистых активов и метод накопления активов. Имея это в виду, давайте рассмотрим пример ниже:

Имея это в виду, давайте рассмотрим пример ниже:

Нанят эксперт по оценке для оценки справедливой рыночной стоимости всего капитала компании ABC на 31 декабря 2018 года. Предположим, что эта компания является семейной строительной компанией. В данном случае эксперт по оценке решил использовать подход к оценке на основе активов и метод оценки по накоплению активов.

Чтобы лучше понять ситуацию, ниже приведен нескорректированный баланс компании вместе с корректировками, сделанными экспертом по оценке.

| Бухгалтерский баланс | | |||

|---|---|---|---|---|

| По состоянию на 31 декабря 2018 г. | ||||

| $ | $ | $ | ||

| Активы | Балансовая стоимость | Изменение | Справедливая рыночная стоимость | |

| Текущие активы | ||||

| Наличные | 1000 долларов | — | 1000 долларов | |

| Дебиторская задолженность | 4000 долларов | (1000 долларов) | 3000 долларов | |

| Товарно-материальные запасы | 5 000 долл. США США | 1 000 долл. США | 6 000 долл. США | |

| Итого оборотные активы | 10 000 долл. США | 10 000 долл. США | ||

| Основные средства | ||||

| Земля и здания | 30 000 долл. США | 5 000 долл. США | 35 000 долл. США | |

| Машины и оборудование | 10 000 долл. США | 10 000 долл. США | 20 000 долл. США | |

| Чистые основные средства | 40 000 долл. США | 55 000 долл. США | ||

| Прочие активы | ||||

| Инвестиции в дочерние компании | 10 000 долларов США | 8 000 долларов США | ||

| Нематериальные активы | ||||

| Компьютерное программное обеспечение собственной разработки | — | 7 000 долл. США США | 7 000 долл. США | |

| Обученный и собранный персонал | — | 3000 долл. США | 3000 долл. США | |

| Контракты с клиентами | — | 5000 долларов | 5000 долларов | |

| Нематериальная стоимость деловой репутации | — | 2 000 долл. США | 2 000 долл. США | |

| — | 17 000 долл. США | |||

| Всего активов | 60 000 долл. США | 90 000 долл. США | ||

| Обязательства и собственный капитал | ||||

| Текущие обязательства | ||||

| Кредиторская задолженность | 4 000 долл. США | — | 4 000 долл. США | |

| Начисленные расходы | 4 000 долл. США | — | 4 000 долл. США США | |

| Итого текущие обязательства | 8000 долларов | 8000 долларов | ||

| Долгосрочные обязательства | ||||

| Векселя к оплате | 12 000 долл. США | — | 12 000 долл. США | |

| Кредиторская задолженность по ипотеке | 10 000 долл. США | — | 10 000 долл. США | |

| 22 000 долл. США | 22 000 долл. США | |||

| Условные обязательства | ||||

| Судебные иски | — | 10 000 долларов | 10 000 долларов | |

| Итого долгосрочные обязательства | 22 000 долл. США | 40 000 долл. США | ||

| Общая сумма собственного капитала | 30 000 долл. США США | 20 000 долл. США | 50 000 долл. США | |

| Общие обязательства и собственный капитал | 60 000 долларов | 90 000 долларов |

В нескорректированном балансе материальные активы отражаются по первоначальной стоимости за вычетом амортизации. При этом нематериальные активы собственной разработки не учитывались.

Именно тогда эксперт по оценке задокументировал анализ оценки методом накопления активов в новом балансе, как показано ниже:

Вот подробное объяснение того, как эксперт получил этот новый баланс:

(1) Эксперт-оценщик рассмотрел все текущие счета компании и на основе анализа остатка дебиторской задолженности по срокам оценил этот счет от 4000 до 3000 долларов США . Наряду с этим, эксперт по оценке пересчитал баланс запасов с 5000 долларов (LIFO) в соответствии с текущим значением восстановительной стоимости 6000 долларов .

(2) Эксперт-оценщик рассмотрел все материальное движимое и недвижимое имущество компании. Для этого эксперт использовал затратный подход и метод остаточной восстановительной стоимости для оценки как недвижимого имущества, так и материального движимого имущества. Исходя из этого, эксперт подсчитал, что FMV недвижимости составляет 35 000 долларов США по сравнению с первоначальной стоимостью за вычетом амортизации («HCLD») в размере 30 000 долларов США . Стоимость материального личного имущества также оценивалась в 90 137 20 000 долларов по сравнению с HCLD в 10 000 90 138 долларов.

(3) Эксперт-оценщик отдельно оценил неконсолидированную долю участия компании в ее дочерней компании. Используя метод руководства публичной компании («GPTC») и рыночный подход, эксперт оценил общий капитал дочерней компании в размере 20 000 долл. США . Основной компании принадлежит 40% капитала дочерней компании . При этом эксперт оценил долю владения основной компании в 8000 долларов , что представляет собой уменьшение стоимости на по сравнению с балансовой стоимостью этой инвестиции в 10000 долларов .

При этом эксперт оценил долю владения основной компании в 8000 долларов , что представляет собой уменьшение стоимости на по сравнению с балансовой стоимостью этой инвестиции в 10000 долларов .

(4) Эксперт провел детальный комплексный анализ для выявления всех нематериальных активов компании. Эта комплексная проверка показала наличие некоторого нематериального личного имущества и нематериального недвижимого имущества, включая обученную и собранную рабочую силу, контракты с клиентами и компьютерное программное обеспечение, разработанное внутри компании.

Компания использует разработанное программное обеспечение для всех своих функций управления проектами и административного управления . Таким образом, эксперт использовал метод амортизированной восстановительной стоимости и затратный подход, чтобы получить оценочную стоимость $7,000 FMV для этого нематериального актива . Более того, компания собрала команду и годами обучала ее, что также сделало ее ценным нематериальным активом. Используя тот же метод, эксперт оценил затраты в 3000 долларов на воссоздание рабочей силы с сопоставимым опытом и знаниями.

Используя тот же метод, эксперт оценил затраты в 3000 долларов на воссоздание рабочей силы с сопоставимым опытом и знаниями.

Находясь в любой точке, у компании было несколько десятков строек заказчика в разной степени готовности. Для этого эксперт использовал метод многопериодной избыточной прибыли и доходный подход, чтобы получить ценность контактов с клиентами. Работая с руководством компании, эксперт спрогнозировал оставшуюся прибыль также по каждому контракту. Эксперт оценил будущий прогноз движения денежных средств компании в размере 10% от средневзвешенной стоимости капитала («WACC»), указывающий FMV в размере 5 000 долларов США для этого нематериального актива , связанного с клиентом.

В конце концов, в отношении нематериальных активов эксперт использовал метод капитализированной сверхприбыли и доходный подход для получения справедливой стоимости деловой репутации . На данный момент у эксперта уже есть FMV идентифицируемых нематериальных активов, недвижимости и материального движимого имущества, а также активов оборотного капитала (оборотные активы минус текущие обязательства). Этот человек теперь присваивает справедливую норму прибыли общей стоимости активов , чтобы получить требуемую прибыль компании.

На данный момент у эксперта уже есть FMV идентифицируемых нематериальных активов, недвижимости и материального движимого имущества, а также активов оборотного капитала (оборотные активы минус текущие обязательства). Этот человек теперь присваивает справедливую норму прибыли общей стоимости активов , чтобы получить требуемую прибыль компании.

Эксперт сравнил фактическую прибыль компании, которая измеряется как EBIT, с требуемым уровнем прибыли. И исходя из этого, компания получала небольшую сверхприбыль. Затем эксперт использовал избыточный доход в качестве бессрочной ренты, чтобы заключить FMV на сумму 2000 долларов США в отношении гудвилла .

(5) Эксперт по оценке бизнеса теперь перешел к пассивной части баланса. Эксперт рассмотрел счета пассивов и пришел к выводу, что отражено сальдо верной бухгалтерской отчетности по значениям счетов по счетам кредиторской задолженности и начисленным расходам.

(6) Затем эксперт рассмотрел ипотечный кредит и векселя к оплате. Затем этот человек пришел к выводу, что встроенные процентные ставки по этим инструментам были достаточно близки к текущим рыночным процентным ставкам, так что переоценка обязательств не требовалась.

(7) Затем эксперт провел дополнительную комплексную проверку , чтобы получить стоимость любых условных обязательств в компании. И при этом обнаружилось несколько судебных исков к компании, которые были связаны с предыдущими стройками. Таким образом, эксперт работал с юрисконсультом и компанией, чтобы оценить ожидаемые будущие суммы выплат по претензиям, которые включали сроки платежей и вероятности. Полученная стоимость составила 10 000 долларов, которые затем были добавлены к балансу.

(8) Теперь эксперт может получить стоимость чистых активов для скорректированного баланса . И в этот момент эксперт пришел к выводу, что 90 137 FMV всех общих активов составляет 90 000 долларов США 90 138. Кроме того, эксперт также пришел к выводу, что FMV всех обязательств составляет 40 000 долларов США . А разница между двумя показателями стоимости, то есть общая стоимость активов за вычетом общей стоимости обязательств, представляет собой справедливую рыночную стоимость общего капитала, в результате чего 90 137 FMV капитала компании составляет 50 000 долларов США 90 138 .

Кроме того, эксперт также пришел к выводу, что FMV всех обязательств составляет 40 000 долларов США . А разница между двумя показателями стоимости, то есть общая стоимость активов за вычетом общей стоимости обязательств, представляет собой справедливую рыночную стоимость общего капитала, в результате чего 90 137 FMV капитала компании составляет 50 000 долларов США 90 138 .

Короче говоря, с использованием метода оценки бизнеса на основе активов в сочетании с другими методами, этот эксперт смог получить правильную стоимость компании. Итак, не ограничивайте своего эксперта по оценке одним методом . Это также говорит нам о том, что метод оценки бизнеса на основе активов требует множества различных соображений баланса компании для определения оценки бизнеса компании.

Заключение

В целом метод оценки бизнеса на основе активов — отличный способ получить точную стоимость, по которой компания может быть продана .

Об авторе