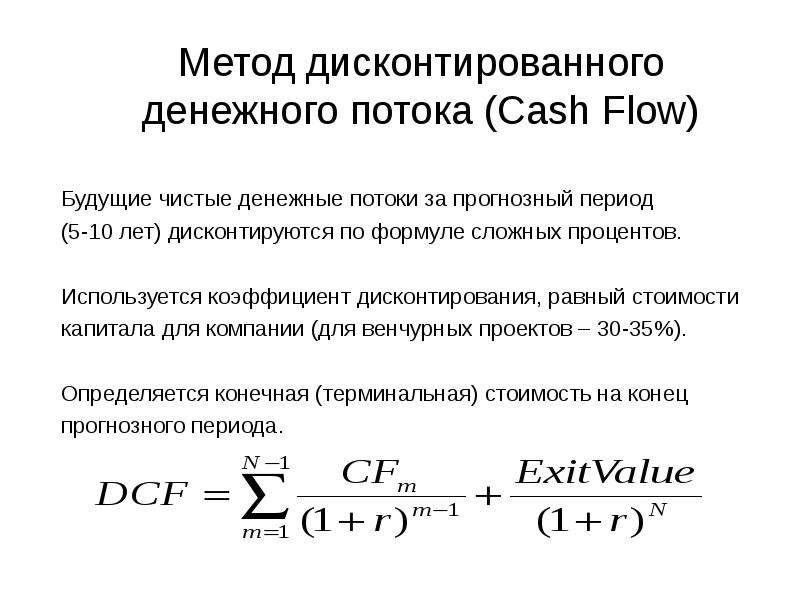

Метод дисконтированного денежного потока: Метод дисконтирования денежных потоков предприятия

Метод дисконтирования денежного потока (ДДП)

- Метод дисконтирования денежного потока (ДДП)

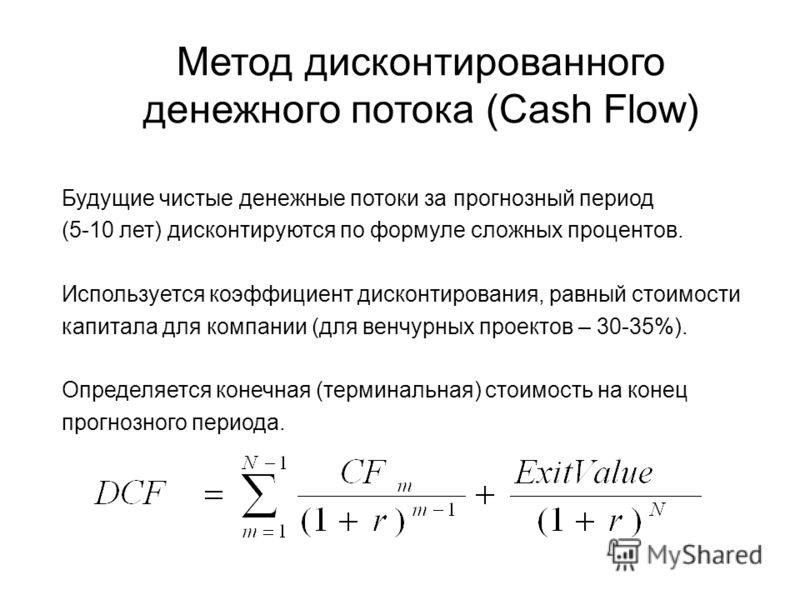

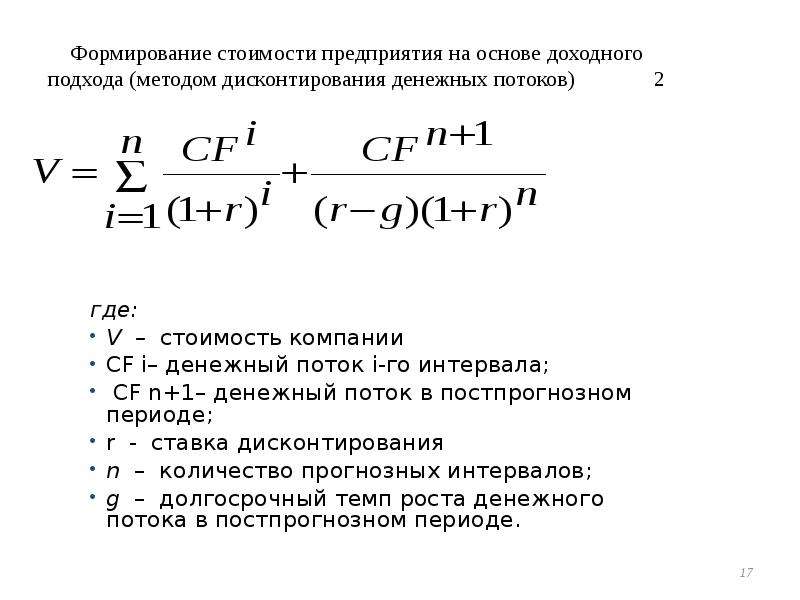

Метод дисконтирования денежного потока (ДДП) (discounted cash flow method — DСF method) — метод оценки бизнеса путем расчета дисконтированной стоимости денежных потоков, ожидаемых от объекта оценки в будущем. Это наиболее распространенный способ оценки (определения стоимости) бизнеса в рамках доходного подхода к оценке. Основан на расчете текущей (приведенной) стоимости компании (предприятия) путем дисконтирования ожидаемых будущих экономических выгод (часто — будущей прибыли), которые она принесет своим владельцам. В методе ДДП используется ставка дисконтирования, равная ставке доходности (отдачи), которая, по расчетам оценщика, требуется для привлечения инвестиций в данный объект.

Общая модель метода ДДП такова:

Где :

PV – (present value) – современная (приведенная) стоимость

n – последний период, для которого прогнозируется экономический доход; n может быть равен бесконечности.

Ei– ожидаемая экономическая выгода в i-том периоде (например, прибыль, выплачиваемая в конце этого периода)

k — ставка дисконтирования (стоимость капитала, то есть ожидаемая норма рентабельности, доступная на рынке для других инвестиций, сравнимых по риску и другим инвестиционным характеристикам).

i -будущий период (обычно определяемый как некоторое число лет) , за который ожидается получить прогнозируемые экономические доходы.

То же: Метод анализа дисконтированных денежных потоков. См. также: Анализ дисконтированного денежного потока; Двухстадийная модель дисконтирования денежного потока

. Метод дисконтирования будущих чистых доходов (будущей прибыли)

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело.

Л. И. Лопатников.

2003.

— М.: Дело.

Л. И. Лопатников.

2003.

- Метод дисконтирования будущих чистых доходов (будущей прибыли)

- Метод дискреционного денежного потока продавца

Полезное

Смотреть что такое «Метод дисконтирования денежного потока (ДДП)» в других словарях:

Метод дисконтирования денежного потока — ДДП Метод оценки бизнеса путем расчета дисконтированной стоимости денежных потоков, ожидаемых от объекта оценки в будущем. Это наиболее распространенный способ оценки (определения стоимости) бизнеса в рамках доходного подхода к оценке. Основан на … Справочник технического переводчика

МЕТОД ДИСКОНТИРОВАННОГО ДЕНЕЖНОГО ПОТОКА — (англ. discounted cash flow approach) – метод определения стоимости собственности при доходном подходе к оценке. Заключается в прогнозировании будущих доходов, которые, как ожидается, собственность принесет в течение ряда лет, и приведении этих… … Финансово-кредитный энциклопедический словарь

Метод анализа дисконтированных денежных потоков — (discounted cash flow method — DСF method) – См.

: Метод дисконтирования денежного потока (ДДП) … Экономико-математический словарь

: Метод дисконтирования денежного потока (ДДП) … Экономико-математический словарьДисконтированный денежный поток (ДДП) — (Discounted Cash Flow DCF) будущие величины денежного потока, рассчитанные в текущих денежных единицах исходя из ожидаемого значения ставки дисконтирования. Метод ДДП (DCF) один из основных в практике оценки бизнеса … Экономико-математический словарь

М — Магистраль [turnpike] Мажоритарный акционер (Majority shareholder) Мажоритарная доля собственности (majority interest) Мажоритарный контроль (majority control) … Экономико-математический словарь

Доходный подход к оценке бизнеса — (income estimation approach) – Совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки. Это – одно из трех главных направлений в определении оценочной стоимости бизнеса, доли участия… … Экономико-математический словарь

доходный подход к оценке бизнеса — Совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Это – одно из трех главных направлений в определении оценочной стоимости бизнеса, доли участия собственников в акционерном… … Справочник технического переводчика

Это – одно из трех главных направлений в определении оценочной стоимости бизнеса, доли участия собственников в акционерном… … Справочник технического переводчикаОценка недвижимости — Оценка стоимости недвижимости процесс определения рыночной стоимости объекта или отдельных прав в отношении оцениваемого объекта недвижимости. Оценка стоимости недвижимости включает: определение стоимости права собственности или иных прав,… … Википедия

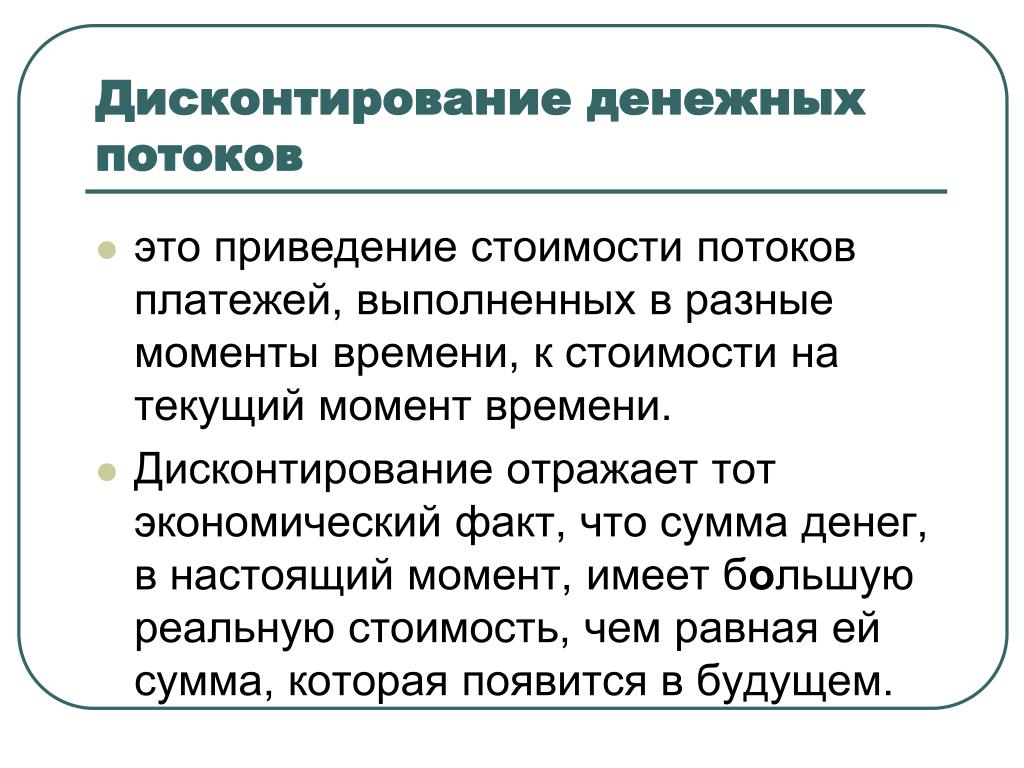

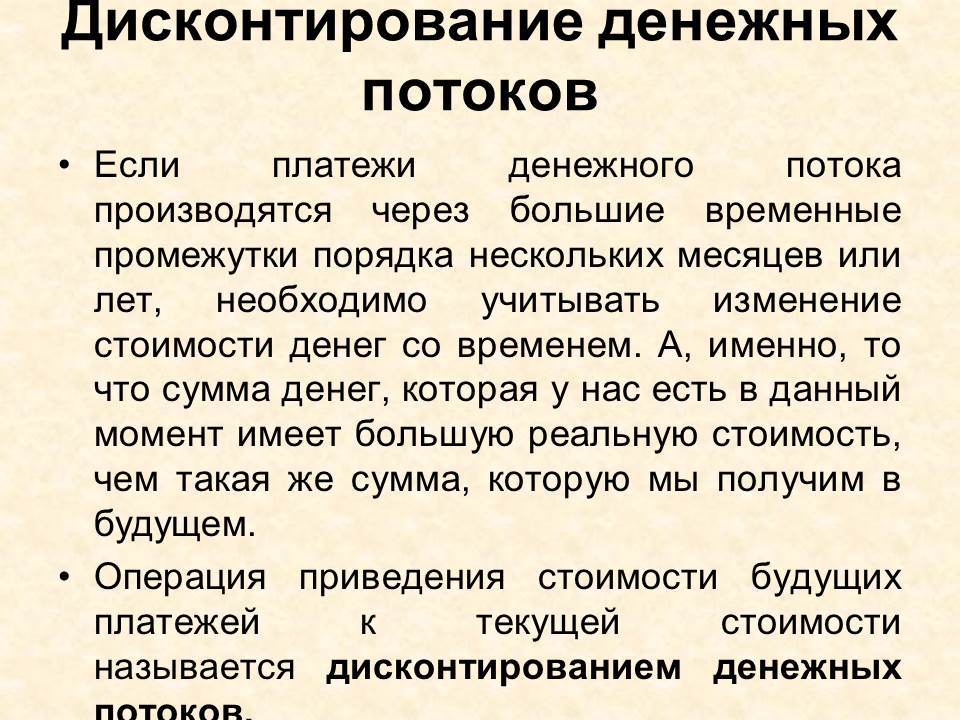

дисконтирование — Приведение экономических показателей к сопоставимому по времени виду путем умножения их на коэффициент дисконтирования. В частности, дисконтированием денежных потоков называют приведение их разновременных (относящихся к разным этапам оценки… … Справочник технического переводчика

Дисконтирование — [discounting] приведение экономических показателей разных лет к сопоставимому по времени виду. Применение дисконтирования объясняется тем, что человеку свойственно более высоко ценить сегодняшние блага (стоимости) по сравнению с будущими, и … … Экономико-математический словарь

Как использовать метод дисконтирования денежных потоков для оценки стоимости акций?

Метод дисконтирования денежных потоков (Discounted Cash Flow Method, DCF) часто называют универсальным способом для оценки стоимости бизнеса, так как он позволяет понять, чего стоят будущие доходы компании в настоящий момент.

Я бы не стала называть DCF универсальным, так как у данного метода есть ряд ограничений. Что это за ограничения и как на основе дисконтирования денежных потоков рассчитать внутреннюю (справедливую) стоимость акций (Fair Value)? Давайте разбираться со всем по порядку.

Ограничения метода DCF

Основное ограничение использования метода дисконтирования денежных потоков заключается в том, что он применим для стабильных и зрелых компаний, денежный поток которых устойчив и предсказуем. Кроме того, в процессе оценки нам нужно сделать ряд предположений, в частности, о величине денежного потока компании и будущих темпах роста ее прибыли. Это делает DCF весьма субъективным и не подходящим для оценки молодых и быстро растущих компаний.

Суть метода дисконтирования

Суть метода DCF состоит в оценке стоимости акций на основе прогнозируемых денежных потоков, генерируемых компанией. Другими словами, DCF рассматривает стоимость компании как сумму ее будущих денежных потоков, приведенных к сегодняшней стоимости денег через ставку дисконтирования.

- Ставка дисконтирования (Discount Rate) – это требуемая инвестору доходность от вложений в компанию с учетом принимаемого им риска.

Смысл дисконтирования состоит в том, что ценность денег со временем снижается. Эту ценность сокращают инфляция и риски неопределенности, поэтому и говорят, что доллар сегодня стоит дороже, чем завтра. И поэтому у денег есть: сегодняшняя (настоящая) стоимость (Present Value, PV) и завтрашняя (будущая) стоимость (Future Value, FV), учитывающая стоимость денег во времени.

Говоря проще, сегодняшние деньги всегда дороже завтрашних из-за риска неполучения последних. И чем дольше срок, отделяющий нас от их получения, тем выше риск и тем большей должна быть ставка дисконтирования.

Алгоритм расчета стоимости акций по методу DCF

Для оценки стоимости компании по методу дисконтирования денежных потоков нам понадобится:

- Выбрать ставку дисконтирования.

- Определить величину денежных потоков в прогнозный период (обычно 5 лет) и в бесконечно длинный постпрогнозный период.

- На основе ставки дисконтирования привести стоимость денежных потоков к настоящему времени.

- Затем, суммировав полученные денежные потоки в прогнозный и постпрогнозный период, рассчитать стоимость компании на данный момент.

- Далее разделить стоимость компании на текущее число ее акций в обращении и определить внутреннюю стоимость акции.

- После этого сравнить внутреннюю стоимость акции с ее рыночной ценой и оценить выгодность инвестиций.

Давайте остановимся подробнее на этих этапах.

Расчет ставки дисконтирования

Инвестирование в акции сопряжено с бОльшим риском по сравнению с размещением денег на банковском депозите или покупкой государственных облигаций. Поэтому ставка дисконтирования должна быть всегда выше, чем безрисковая ставка (по гособлигациям), и должна учитывать инфляцию и премию за корпоративный риск (риск вложения в отдельную компанию).

- На мой взгляд, с учетом принимаемого корпоративного риска ставка дисконтирования при вложении в акции отдельной компании должна быть в пределах 9-12%.

Прогноз денежного потока

Под денежным потоком мы будем подразумевать свободный денежный поток (Free Cash Flow, FCF), хотя часто в расчетах используется свободный денежный поток для фирмы (Free Cash Flow to the Firm, FCFF), но это порядком все усложнит.

FCF – это те деньги, которые остаются в распоряжении компании после вычета вложений в развитие бизнеса и инвестиций (капитальных расходов). Рассчитывается FCF по данным отчета о движении денежных средств (Сash Flow Statement) следующим образом:

- FCF = Cash Flows From Operating Activities – Capital Expenditure

- FCF = Денежные потоки от операционной деятельности – Капитальные затраты

Уже в рассчитанном виде Free Cash Flow можно найти на сайте Yahoo.Finance. Для этого в поле поиска нужно ввести тикер нужной вам компании, перейти в раздел Financials (Финансы) и выбрать Сash Flow Statement. На примере компании Intel Corp. (INTC) это выглядит так.

Полученное значение FCF следует соотнести со средним значением свободного денежного потока за 5 предыдущих лет. Найти больше истории, чем на Yahoo!Finance можно на других финансовых сайтах. Например, на Investing есть история за 4 года. На примере компании Intel Corp. (INTC) она выглядит так.

Найти больше истории, чем на Yahoo!Finance можно на других финансовых сайтах. Например, на Investing есть история за 4 года. На примере компании Intel Corp. (INTC) она выглядит так.

Определив ожидаемую величину денежного потока для каждого года в прогнозной период, его будущую стоимость следует привести к текущему дню. Для этого используется формула расчета чистой приведенной стоимости (Net Present Value, NPV):

где:

- FCF – величина денежного потока в каждый год;

- R – ставка дисконтирования, выраженная десятичной дробью.

Упростить данный расчет позволяет функция чистой приведенной стоимости (ЧПС) в Excel. Вызвать ее можно через поиск функции, нажав на fx и введя в строку поиска ЧПС, как показано на скриншоте ниже. Для ввода данных ставки дисконтирования и величины денежных потоков в каждый год необходимо дважды кликнуть на выделенное синим цветом значение ЧПС.

Прогноз терминальной стоимости

Расчет денежного потока в постпрогнозный период – так называемой терминальной стоимости (Terminal Value) – строится на том, что за пределами прогнозного периода компания будет расти постоянными темпами. Формула для расчета терминальной стоимости имеет следующий вид:

Формула для расчета терминальной стоимости имеет следующий вид:

где:

- FCF – величина денежного потока последнего года прогнозного периода;

- R – ставка дисконтирования, выраженная десятичной дробью;

- G – ожидаемый темп роста компании в постпрогнозный период, выраженный десятичной дробью.

Как видно, для расчета терминальной стоимости нас понадобится спрогнозировать ожидаемые темпы роста компании.

Прогноз темпов роста

При определении ставки роста компании (Growth Rate) следует опираться на динамику ее продаж и прибыли за последние 5 лет и прогнозы на ближайшие 5 лет (Sales, EPS past 5Y и EPS next 5Y). Найти эти данные можно на различных финансовых сайтах. Например, на сайте Finviz для компании Intel Corp. (INTC) они выглядят так.

При этом не следует им доверять на 100%, так как цифры прогнозного роста порой слишком оптимистичны, в связи с чем важно всегда делать поправку на субъективность оценки и анализировать их с учетом:

- Ситуации на рынке: прогнозов темпов роста ВВП, уровня инфляции и возможности изменения процентных ставок.

- Потенциала отрасли и стратегии развития компании, о которых можно узнать из новостей, пресс-релизов и отчетов компании.

Расчет дисконтированных денежных потоков

После того, как с учетом темпов роста определены значения денежных потоков в прогнозный и постпрогнозный периоды и выбрана ставка дисконтирования, можно переходить непосредственно к расчету DCF по формуле:

Расчет DCF на акцию

Рассчитав стоимость компании по методу дисконтирования денежных потоков, мы можем определить величину DCF на акцию. Для этого нам понадобится узнать число акций компании в обращении (Shares Outstanding). Найти данные о текущем количестве акций можно на том же Finviz. На примере Intel Corp. (INTC) он выглядит так.

И наконец, сравнив DCF на акцию с действующим курсом, мы можем понять, насколько внутренняя (справедливая) стоимость акции (Fair Value) отличается от рыночной и принять решение о целесообразности вложения в бумаги компании в настоящий момент.

Пример расчета по методу дисконтирования денежных потоков

Давайте теперь посмотрим, как все это работает, на примере. Возьмем для оценки Intel Corp. (INTC), данные из отчетов которой мы использовали выше. Intel можно считать зрелой и стабильной компанией, в связи с чем мы можем применить к ней метод дисконтирования денежных потоков.

Предположим, что FCF Intel Corp. в течение 5 лет будут следующими: FCF year 1 = 10 000 000. FCF year 2 = 12 000 000. FCF year 3 = 10 000 000. FCF year 4 = 11 000 000. FCF year 5 = 10 000 000. Пусть ставка дисконтирования будет 9% (R = 0,09), а ожидаемый темп роста в постпрогнозный период будет 5% (G = 0,05). Рассчитаем DCF, используя в Excel функцию NPV (ЧПС) и прибавив к ней терминальную стоимость (Terminal Value).

- NPV = 41 288 298.

- Terminal Value = 262 500 000.

- DCF = NPV + Terminal Value = 41 288 298 + 262 500 000 = 303 788 298.

- Акций в обращении = 4 100 000.

- DCF на акцию = 303 788 298 / 4 100 000 = 74,09.

Теперь, когда мы определили внутреннюю стоимость по методу DCF в расчете на акцию, мы можем сравнить полученное значение с текущей рыночной ценой и оценить выгодность вложений или Margin of Safety (Запас прочности).

- Текущая рыночная цена INTC = 49,67.

- Margin of Safety = (74,09 – 49,67) / 74,09 = 33%.

Margin of Safety – разница между внутренней стоимостью акции и ее рыночной ценой. С учетом полученного значения в расчетах, инвестировать в акции Intel Corp. (INTC) по текущей цене выгодно. Но помните, что это гипотетический расчет, сделанный исключительно для примера и не является инвестиционной рекомендацией.

Готовое решение

Найти рассчитанное значение внутренней (справедливой) стоимости акции (Fair Value) можно на некоторых финансовых сайтах. Я покажу вам два ресурса, чтобы вы могли их сравнить и убедиться в том, насколько методика расчетов по методу дисконтированных денежных потоков субъективна и насколько разным может быть результат.

Ниже рассчитанное значение DCF на акцию Intel Corp. (INTC) на сайте Gurufocus. Для того чтобы его найти, нужно ввести в поиске тикер акции, перейти в раздел Summary и нажать в шапке сайта на DCF (FCF Based), как показано на скриншоте ниже.

Ниже рассчитанное значение DCF на акцию Intel Corp. (INTC) на сайте Finbox. Для того чтобы его найти, нужно ввести в поиске тикер акции, перейти в раздел Models и нажать на DCF Growth Exit. После этого вы увидите расчет, показанный на скриншоте ниже.

Резюме

Как видно, использование модели DCF для оценки компании требует большого числа предположений. В частности, относительно величины денежного потока, его устойчивости и темпов роста компании в постпрогнозный период. Все это влияет на точность расчетов.

Другим недостатком данного подхода является бесконечно длинный период прогнозирования. Предсказывать результаты компании более, чем на 5 лет, – задача не из простых, а когда речь идет о более длинном периоде, то это в разы сложней. Поэтому наряду с данным методом я рекомендую вам применять финансовый анализ отчетности и метод мультипликаторов.

Поэтому наряду с данным методом я рекомендую вам применять финансовый анализ отчетности и метод мультипликаторов.

- По анализу финансовой отчетности компании у меня на блоге есть большой курс с разбором отчетов и тестами.

- А ключевые мультипликаторы мы подробно обсуждали в вебинаре Поиск и анализ акций по фундаменталу.

Видео по методу дисконтирования денежных потоков

Метод дисконтированных денежных потоков — глоссарий КСК ГРУПП

Под DCF понимают значение денежных средств, которые требуется потратить в настоящий момент, чтобы в последующие годы получить определенный денежный поток. Этот метод подразумевает, что мы предполагаем образование прибыли в дальнейшем и стремимся выяснить, каким деньгам прямо сейчас она эквивалентна. Это осуществляется посредством дисконтирования. Такое действие дает возможность выяснить стоимость средств, которые появятся в будущем, приведенную к настоящему моменту. С помощью этого приема выясняют, сколько стоит определенное предприятие или проект.

Этот метод подразумевает, что мы предполагаем образование прибыли в дальнейшем и стремимся выяснить, каким деньгам прямо сейчас она эквивалентна. Это осуществляется посредством дисконтирования. Такое действие дает возможность выяснить стоимость средств, которые появятся в будущем, приведенную к настоящему моменту. С помощью этого приема выясняют, сколько стоит определенное предприятие или проект.

Калькуляция DCF

При анализе инвестиционного проекта данный показатель вычисляют посредством определения значения финансовых средств, которые предстоит выплатить и получить. Кроме того, следует принять во внимания временные промежутки, когда будут происходить платежи. Все операции с суммами в дальнейшем требуется пересчитать, отняв показатель opportunity cost of capital (или альтернативную стоимость капитала), определяемую между текущей датой и датой, когда сумма будет направлена нам или от нас.

Допустим, годовой показатель обесценивания денег — 6%, что предполагает уменьшение любой суммы вполовину начального номинала приблизительно через двенадцать лет. При ожидании собственником 30 тысяч долларов дохода от определенного предприятия по прошествии 12 лет с настоящего момента можно указать, что на текущую дату будущий доход с предприятия — 15 тысяч долларов.

При ожидании собственником 30 тысяч долларов дохода от определенного предприятия по прошествии 12 лет с настоящего момента можно указать, что на текущую дату будущий доход с предприятия — 15 тысяч долларов.

Инфляция для такой оценки должна сохраняться на показателе 6% в течение всех этих 12 лет. Это означает, что мы произвели дисконтирование будущей суммы в 30 тысяч, и в настоящее время оценка ее стоимости — 15 тысяч.

Почему именно DCF?

Данный способ, предназначенный для калькуляции ценности, основан на дисконтировании будущих объемов финансовых средств посредством определенного процента. Последняя величина служит выражением уровня риска, характерного для данного потока. На самом деле этот процент, именуемый discount rate (по-русски — учетная ставка) служит отражением двух величин.

- Time value of money, или стоимость денег по времени. Все, кто вкладывает средства, теоретически стремились бы сохранить их, не отдавая.

Следовательно, за то, что они с ними все-таки расстаются, им требуется заплатить.

Следовательно, за то, что они с ними все-таки расстаются, им требуется заплатить. - Risk premium, или вознаграждение за риск. Данный вид компенсации предоставляется лицу, отдающему свои средства как вознаграждение за то, что имеется вероятность, что денежный поток к нему не поступит.

Данный метод ввел Джон Бэрр Уильямс в 1938 г., когда вышла его работа под названием «The theory of Investment Value». Она была издана вслед за коллапсом 1929 г. и перед тем, как SEC разработала стандарты, которые регулировали публичную отчетность и определяли требования по ее контролю.

После краха вкладчики не слишком доверяли публикуемым сведениям о прибыли. На самом деле они были скептично настроены по отношению ко всему, за исключением живых денег. Уже в период 1980–1990-х гг. общая стоимость предприятия в соответствии с показателями фондового рынка оторвалась от цены ее реальных объектов и денежных средств в ее распоряжении.

Появились оценки, по которым стоимость реальных объектов по отношению к общей цене предприятия оценивались всего в 20%. Прочие 80% приписывали факторам невещественного характера, в том числе рынкам сбыта, способам ведения дел, связям с лояльными потребителями, патентам и пр.

Возврат к списку

Как посчитать справедливую стоимость компании по модели DCF

Оценка справедливой стоимости акций или их внутренней стоимости — непростая задача, однако любому инвестору полезно уметь это делать, чтобы определить целесообразность инвестиций. Финансовые мультипликаторы, такие как Debt/Equity, P/E и прочие дают возможность оценить общую стоимость акций по сравнению с другими компаниями на рынке.

Но что делать, если нужно определить абсолютную стоимость компании? Для решения этой задачи вам поможет финансовое моделирование, и, в частности, популярная модель дисконтированных денежных потоков (Discounted Cash Flow, DCF).

Предупреждаем: эта статья может потребовать достаточно много времени для прочтения и осмысления. Если у вас сейчас есть всего лишь 2-3 минуты свободного времени, то этого будет недостаточно. В таком случае просто перенесите ссылку в избранное и прочитайте материал позже.

Если у вас сейчас есть всего лишь 2-3 минуты свободного времени, то этого будет недостаточно. В таком случае просто перенесите ссылку в избранное и прочитайте материал позже.

Свободный денежный поток (FCF) используется для расчета экономической эффективности вложения, поэтому в процессе принятия решения инвесторы и кредиторы уделяют основное внимание именно этому показателю. Размер свободного денежного потока определяет, какого размера дивидендные выплаты получат держатели ценных бумаг, сможет ли компания своевременно исполнять долговые обязательства, направлять деньги на выкуп акций.

У компании может быть положительная чистая прибыль, но отрицательный денежный поток, что подрывает эффективность бизнеса, то есть, по сути, компания не приносит денег. Таким образом, показатель FCF зачастую является более полезным и информативным, чем чистая прибыль компании.

Модель DCF как раз помогает оценить текущую стоимость проекта, компании или актива исходя из принципа, что эта стоимость основана на способности генерировать денежные потоки. Для этого cash flow дисконтируют, то есть размер будущих денежных потоков приводят к их справедливой величине в настоящем с использованием ставки дисконтирования, которая является ничем иным как требуемой доходностью или ценой капитала.

Для этого cash flow дисконтируют, то есть размер будущих денежных потоков приводят к их справедливой величине в настоящем с использованием ставки дисконтирования, которая является ничем иным как требуемой доходностью или ценой капитала.

Стоит отметить, что оценка может быть произведена как с точки зрения стоимости всей фирмы, с учетом как собственного, так и заемного капитала, и с учетом стоимости только собственного капитала. В первом случае используется денежный поток фирмы (FCFF), а во втором — денежный поток на собственный капитал (FCFE). В финансовом моделировании, в частности в DCF модели, чаще всего используется FCFF, а именно UFCF (Unlevered Free Cash Flow) или свободный денежный поток компании до вычета финансовых обязательств.

В связи с этим, в качестве ставки дисконтирования мы возьмем показатель WACC (Weighted Average Cost of Capital) — средневзвешенная стоимость капитала. WACC компании учитывает и стоимость акционерного капитала фирмы, и стоимость её долговых обязательств. То, как оценить эти два показателя, а также их долю в структуре капитала компании, мы разберем в практической части.

То, как оценить эти два показателя, а также их долю в структуре капитала компании, мы разберем в практической части.

Стоит также учитывать то, что ставка дисконтирования может меняться во времени. Однако для целей нашего анализа мы возьмем постоянный WACC.

Для расчета справедливой стоимости акций мы будем применять двухпериодную модель DCF, которая включает в себя промежуточные денежные потоки в прогнозном периоде и денежные потоки в постпрогнозный период, в котором предполагается, что компания вышла на постоянные темпы роста. Во втором случае рассчитывается терминальная стоимость компании (Terminal Value, TV). Этот показатель очень важен, так как он представляет собой существенную долю общей стоимости оцениваемой компании, в чем мы потом убедимся.

Итак, мы разобрали основные понятия, связанные с моделью DCF. Перейдем к практической части.

Для получения оценки DCF требуются следующие шаги:

1. Расчет текущей стоимости предприятия.

2. Расчет ставки дисконтирования.

Расчет ставки дисконтирования.

3. Прогнозирование FCF (UFCF) и дисконтирование.

4. Вычисление терминальной стоимости (TV).

5. Расчет справедливой стоимости предприятия (EV).

6. Расчет справедливой стоимости акции.

7. Построение таблицы чувствительности и проверка результатов.

Для анализа мы возьмем российскую публичную компанию Северсталь, финансовая отчетность которой представлена в долларах по стандарту МСФО.

Для расчета свободного денежного потока понадобится три отчета: отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Для анализа будем использовать пятилетний временной горизонт.

Расчет текущей стоимости предприятияСтоимость предприятия (Enterprise Value, EV) — это, по сути, сумма рыночной стоимости капитала (рыночная капитализация), неконтролирующей доли (Minority interest, Non-controlling Interest) и рыночной стоимости долга компании, за вычетом любых денежных средств и их эквивалентов.

Рыночная капитализация компании рассчитывается путем умножения цены акций (Price) на количество акций, находящихся в обращении (Shares outstanding). Чистый долг (Net Debt) — это общий долг (именно финансовый долг: долгосрочная задолженность, долг, подлежащий выплате в течение года, финансовый лизинг) за вычетом денежных средств и эквивалентов.

В итоге мы получили следующее:

Для удобства представления будем выделять харды, то есть вводимые нами данные, синим, а формулы — черным. Данные по неконтролирующим долям, долгу и денежным средствам ищем в балансе.

Расчет ставки дисконтированияСледующим этапом мы рассчитаем ставку дисконтирования WACC.

Рассмотрим формирование элементов для WACC.

Доля собственного и заемного капитала

Расчет доли собственного капитала довольно прост. Формула выглядит следующим образом: Market Cap/(Market Cap+Total Debt). По нашим расчетам, получилось, что доля акционерного капитала составила 85,7%. Таким образом, доля заемного составляет 100%-85,7%=14,3%.

Таким образом, доля заемного составляет 100%-85,7%=14,3%.

Стоимость акционерного капитала

Для расчета требуемой доходности инвестирования в акционерный капитал будет использоваться модели ценообразования финансовых активов (Capital Asset Pricing Model — CAPM).

Cost of Equity (CAPM): Rf+ Beta* (Rm — Rf) + Country premium = Rf+ Beta*ERP + Country premium

Начнем с безрисковой ставки. В качестве нее была взята ставка по 5-летним гособлигациям США.

Премию за риск инвестирования в акционерный капитал (Equity risk premium, ERP) можно рассчитать самому, если есть ожидания по доходности российского рынка. Но мы возьмем данные по ERP Duff&Phelps, ведущей независимой фирмы в сфере финансового консалтинга и инвестиционно-банковской деятельности, оценками которой пользуются многие аналитики. По сути, ERP это премия за риск, которую получает инвестор, вкладывающий средства в акции, а не безрисковый актив. ERP составляет 5%.

В качестве бета-коэффициента использовались значения отраслевых бета-коэффициентов по развивающимся рынкам капитала Асвата Дамодарана, известного профессора финансового дела в Stern School Business при Нью-Йоркском университете. Таким образом, безрычаговая бета равна 0,90.

Таким образом, безрычаговая бета равна 0,90.

Для учета специфики анализируемой компании стоит произвести корректировку отраслевого бета-коэффициента на значение финансового рычага. Для этого мы используем формулу Хамады:

Таким образом, получаем, что рычаговая бета равна 1,02.

Рассчитываем стоимость акционерного капитала: Cost of Equity=2,7%+1,02*5%+2,88%=10,8%.

Стоимость заемного капитала

Есть несколько способов расчета стоимости заемного капитала. Самый верный способ заключается в том, чтобы взять каждый кредит, который есть у компании (в том числе выпущенные бонды), и просуммировать доходности к погашению каждого бонда и проценты по кредиту, взвешивая доли в общем долге.

Мы же в нашем примере не будем углубляться в структуру долга Северстали, а пойдем по простому пути: возьмем размер процентных платежей и поделим на общий долг компании. Получаем, что стоимость заемного капитала составляет Interest Expenses/Total Debt=151/2093=7,2%

Тогда средневзвешенная стоимость капитала, то есть WACC, равна 10,1%, при том, что налоговую ставку мы возьмем равной налоговому платежу за 2017 год, поделенному на доналоговую прибыль (EBT) — 23,2%.

Формула свободных денежных потоков выглядит следующим образом:

UFCF = EBIT (Прибыль до уплаты процентов и налогов) -Taxes (Налоги) + Depreciation & Amortization (Амортизация) — Capital Expenditures (Капитальные расходы) +/- Change in non-cash working capital (Изменение оборотного капитала)

Будем действовать поэтапно. Сначала нам нужно спрогнозировать выручку, для чего есть несколько подходов, которые в широком смысле подразделяются на две основные категории: основанные на темпах роста и на драйверах.

Прогноз на основе темпов роста проще и имеет смысл для стабильного и более зрелого бизнеса. Он построен на предположении об устойчивом развитии компании в будущем. Для многих DCF моделей этого будет достаточно.

Второй способ подразумевает прогнозирование всех финансовых показателей, необходимых для расчета свободного денежного потока, таких как цена, объем, доля на рынке, количество клиентов, внешние факторы и прочие. Этот способ является более подробным и сложным, однако и более правильным. Частью такого прогноза часто становится регрессионный анализ для определения взаимосвязи между базовыми драйверами и ростом выручки.

Этот способ является более подробным и сложным, однако и более правильным. Частью такого прогноза часто становится регрессионный анализ для определения взаимосвязи между базовыми драйверами и ростом выручки.

Северсталь — это зрелый бизнес, поэтому для целей нашего анализа мы упрости задачу и выберем первый метод. К тому же второй подход является индивидуальным. Для каждой компании нужно выбирать свои ключевые факторы влияния на финансовые результаты, так что формализовать его под один стандарт не получится.

Рассчитаем темпы роста выручки с 2010 года, маржу валовой прибыли и EBITDA. Далее берем среднее по этим значениям.

Прогнозируем выручку исходя из того, что она будет меняться со средним темпом (1,4%). К слову, согласно прогнозу Reuters, в 2018 и 2019 годах выручка компании будет снижаться на 1% и 2% соответственно, и лишь потом ожидаются положительные темпы роста. Таким образом, в нашей модели немного более оптимистичные прогнозы.

Показатели EBITDA и валовая прибыль мы будем рассчитывать, опираясь на среднюю маржу. Получаем следующее:

Получаем следующее:

В расчете FCF нам требуется показатель EBIT, который рассчитывается, как:

EBIT = EBITDA — Depreciation&Amortization

Прогноз по EBITDA у нас уже есть, осталось спрогнозировать амортизацию. Средний показатель амортизация/выручка за последние 7 лет составил 5,7%, исходя из этого находим ожидаемую амортизацию. В конце рассчитываем EBIT.

Налоги считаем исходя из доналоговой прибыли: Taxes = Tax Rate*EBT = Tax Rate*(EBIT — Interest Expense). Процентные расходы в прогнозный период мы возьмем постоянными, на уровне 2017 года ($151 млн) — это упрощение, к которому не всегда стоит прибегать, так как долговой профиль эмитентов бывает разным.

Налоговую ставку мы уже ранее указывали. Посчитаем налоги:

Капитальные расходы или CapEx находим в отчете о движении денежных средств. Прогнозируем, исходя из средней доли в выручке.

Между тем, Северсталь уже подтвердила план капзатрат на 2018-2019 годы на уровне более $800 млн и $700 млн соответственно, что выше объема инвестиций в последние годы ввиду строительства доменной печи и коксовой батареи. В 2018 и 2019 годах мы возьмем CapEx равным этим значениям. Таким образом, показатель FCF может быть под давлением. Менеджмент же рассматривает возможность выплат более 100% от свободного денежного потока, что сгладит негатив от роста капзатрат для акционеров.

Изменение оборотного капитала (Net working capital, NWC) рассчитывается по следующей формуле:

Change NWC = Change (Inventory + Accounts Receivable + Prepaid Expenses + Other Current Assets — Accounts Payable — Accrued Expenses — Other Current Liabilities)

Другими словами, увеличение запасов и дебиторской задолженности уменьшает денежный поток, а увеличение кредиторской задолженности, наоборот, увеличивает.

Нужно сделать исторический анализ активов и обязательств. Когда считаем значения по оборотному капиталу, мы берем либо выручку, либо себестоимость. Поэтому для начала нам потребуется зафиксировать нашу выручку (Revenue) и себестоимость (Cost of Goods Sold, COGS).

Рассчитываем, какой процент от выручки приходится на дебиторскую задолженности (Accounts Receivable), запасы (Inventory), расходы будущих периодов (Prepaid expenses) и прочие текущие активы (Other current assets), так как эти показатели формируют выручку. Например, когда продаем запасы, они уменьшаются и это влияет на выручку.

Теперь переходим к операционным обязательствам: кредиторская задолженность (Accounts Payable), накопленные обязательства (Accrued Expenses) и прочие текущие обязательства (Other current liabilities). При этом кредиторскую задолженность и накопленные обязательства мы привязываем к себестоимости.

Прогнозируем операционные активы и обязательства исходя из средних показателей, которые мы получили.

Далее рассчитываем изменение операционных активов и операционных обязательств в историческом и прогнозном периодах. Исходя из этого по формуле, представленной выше, рассчитываем изменение оборотного капитала.

Рассчитываем UFCF по формуле.

Справедливая стоимость компанииДалее нам нужно определить стоимость компании в прогнозный период, то есть продисконтировать полученные денежные потоки. В Excel есть простая функция для этого: ЧПС. Наша приведенная стоимость составила $4 052,7 млн.5. Терминальная стоимость компании составила $8 578,5 млн (более 60% справедливой стоимости предприятия).

Итого, так как стоимость предприятия рассчитывается суммированием стоимости в прогнозном периоде и терминальной стоимости, получаем, что наша компания должна стоить $12631 млн ($4 052,7+$8 578,5).

Очистив от чистого долга и неконтролирующих долей, мы получим справедливую стоимость акционерного капитала — $11 566 млн. Разделив на количество акций, получаем справедливую стоимость акции в размере $13,8. То есть, согласно построенной модели, цена бумаг Северстали в моменте завышена на 13%.

Однако мы знаем, что наша стоимость будет меняться в зависимости от ставки дисконтирования и мультипликатора EV/EBITDA. Полезно построить таблицы чувствительности, и посмотреть то, как будет меняться стоимость компании в зависимости от уменьшения или увеличения этих параметров.

Исходя из этих данных мы видим, что при росте мультипликатора и уменьшении стоимости капитала, потенциальная просадка становится меньше. Но все же, согласно нашей модели, акции Северстали не выглядят привлекательными для покупки по текущим уровням. Однако стоит учесть, что мы строили упрощенную модель и не учитывали драйверы роста, например, роста цен на продукцию, дивидендную доходность, существенно превышающую среднерыночный уровень, внешние факторы и прочее. Для представления же общей картины по оценке компании, эта модель хорошо подходит.

Итак, разберем плюсы и минусы модели дисконтированных денежных потоков.

Основными достоинствами модели являются:

— Дает подробный анализ компании

— Не требует сопоставления с другими компаниями отрасли

— Определяет «внутреннюю» сторону бизнеса, которая связана с денежными потоками, важными для инвестора

— Гибкая модель, позволяет строить прогнозные сценарии и анализировать чувствительность к изменению параметров

Среди недостатков можно отметить:

— Требуется большое количество допущений и прогнозов на оценочных суждениях

— Довольно сложная для построения и оценки параметров, например, ставки дисконтирования

— Высокий уровень детализации расчетов может привести к чрезмерной уверенности инвестора и потенциальной потери прибыли

Таким образом, модель дисконтированных денежных потоков, хоть довольно сложна и опирается на оценочные суждения и прогнозы, но все же чрезвычайно полезна для инвестора. Она помогает глубже погрузиться в бизнес, понять различные детали и аспекты в деятельности компании, а также может дать представление о внутренней стоимости компании с опорой на то, сколько денежного потока она может сгенерировать в будущем, а значит, принести прибыли инвесторам.

Если возникает вопрос о том, откуда тот или иной инвестдом взял долгосрочный таргет (цель) по цене какой-либо акции, то DCF модель — это как раз один из элементов оценки бизнеса. Аналитики проделывают примерно такую же работу, которая описана в этой статье, но чаще всего с еще более глубоким анализом и выставлением различных весов отдельным ключевым факторам для эмитента в рамках финансового моделирования.

В данном материале мы лишь описали наглядный пример подхода к определению фундаментальной стоимости актива по одной из популярных моделей. В действительности же необходимо учитывать не только оценку компании по DCF, но и ряд других корпоративных событий, оценивая степень их влияния на будущую стоимость ценных бумаг.

открыть счет

БКС Брокер

Метод дисконтирования денежных — Энциклопедия по экономике

Доходный подход в оценке недвижимости. Метод валовой ренты Метод капитализации доходов. Метод дисконтированных денежных потоков. [c.421]Методы дисконтирования денежных потоков и концепция релевантности [c.458]

Как отмечалось в начале данной главы, ключевое значение для методов дисконтирования денежных потоков имеет стоимость капитала. Определяя понятие стоимости капитала, источники финансирования разбиваются на две основные группы [c.501]

Доходный подход к оценке базируется на предположении, что между стоимостью объекта недвижимости и доходом, который этот объект может приносить, существует определенное соотношение. Различные методы оценки, основанные на доходном подходе, различаются тем, как это отношение определяется. Этим отличаются такие методы оценки, как мультипликатора валовой ренты, метод прямой капитализации, метод дисконтирования денежных потоков. [c.263]

Метод капитализации дохода (метод дисконтирования денежных потоков). [c.291]

Если в проведенном анализе стоимости используется доход за один год (или среднегодовой доход), то такой метод оценки называется методом прямой капитализации, а если в анализе используется поток будущих доходов (рентные платежи по годам за вычетом эксплуатационных расходов и выручка от продажи в конце периода владения) со своими ставками капитализации, то такой метод носит название метода дисконтирования денежных потоков. [c.293]

В методе прямой капитализации определение стоимости производится путем одного математического действия (3.3), при котором используется единая ставка капитализации дохода за один год (или среднегодовая ставка за несколько лет). На практике часто бывает так, что денежные потоки от владения недвижимостью являются неравномерными и ставки капитализации их также могут быть различные. В этом случае для определения текущей стоимости необходимо дисконтировать каждый денежный поток. Такой подход носит название метод капитализации дохода , или метод дисконтирования денежных потоков . [c.301]

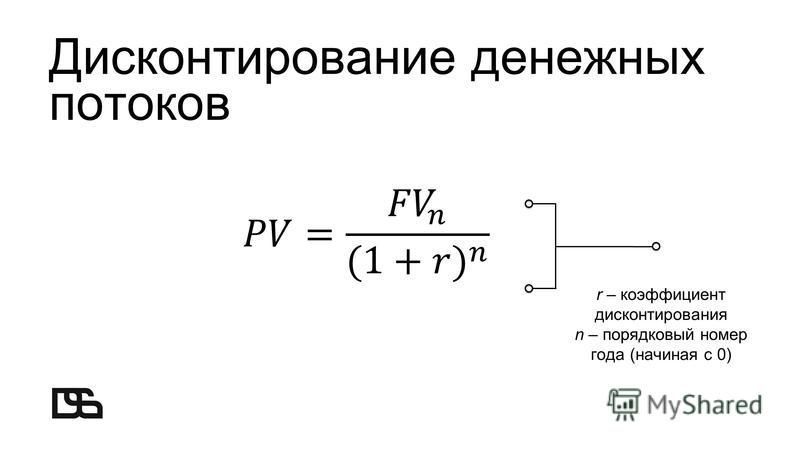

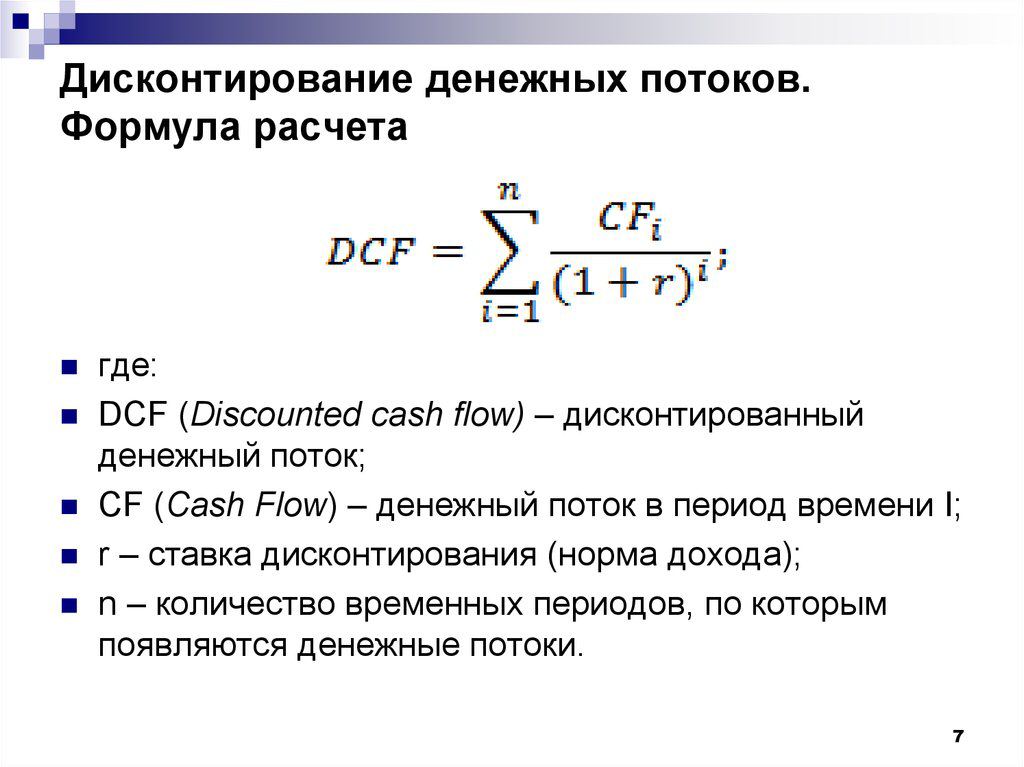

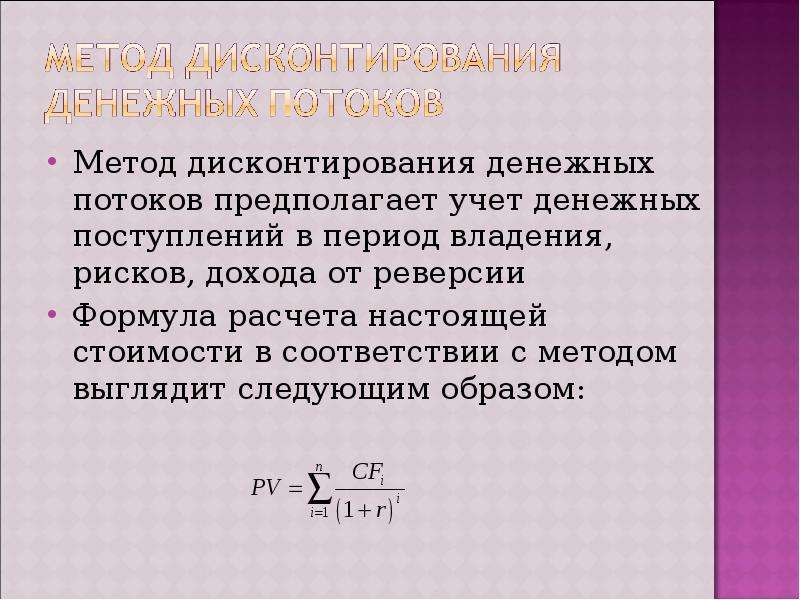

Метод дисконтирования денежных, поступлений (ДДП) -исследование денежного потока наоборот — от будущего к текущему моменту времени. Он позволяет определить, сколько денег нужно вложить сегодня, чтобы получить определенную сумму в конце заданного периода. Для этого используется следующая формула [c.594]

Из-за различных недостатков методов средней нормы прибыли и окупаемости обычно считается, что посредством метода дисконтирования денежных потоков можно сделать более объективную оценку инвестиционного проекта для отбора. Эти методы позволяют учесть как величину, так и распределение во времени ожидаемых денежных потоков в каждом периоде реализации проекта. При любом типе экономики, когда капитал имеет стоимость, изменение стоимости денег во времени очень важно. Акционеры дадут более высокую оценку тому инвестиционному проекту, который обещает прибыль через 5 лет. а не тому, который окупится с такой же прибылью через 6—10 лет. Следовательно, изменение ожидаемого денежного притока во времени очень важно для принятия инвестиционного решения. [c.349]

Метод дисконтирования денежных потоков дает нам возможность изолировать разницу во времени возникновения этих потоков, связанных с различными проектами, путем дисконтирования до их текущей стоимости. Два метода дисконтирования, представленные в этой главе — это методы внутренней нормы прибыли и стоимости. Мы рассмотрим по порядку. Основные понятия были изложены в гл. 4 и 5. [c.350]

Как и метод внутренней нормы прибыли, метод текущей стоимости — это метод дисконтирования денежных потоков с целью определения эффективности долгосрочных инвестиций. [c.352]

В рассмотренных примерах контроллер предлагает методику экономических обоснований, создающую определенные рамки или задающую путь в процессе принятия решений. Когда речь шла об обосновании инвестиций, это был метод дисконтированных денежных потоков (ДДП), в других задачах — метод сумм покрытия. Следует отметить, что в методе ДДП также встречаются элементы, соответствующие структуре расчетов по покрытию. Так, срок окупаемости — это своего рода критическая точка, т.е. время, которое должно пройти, прежде чем инвестируемая сумма будет возвращена за счет денежных потоков. [c.333]

Главное, что решается при анализе капиталовложений, это развивать ли новый проект, заменить ли имеющиеся основные средства. Так как при этом отсутствует точная информация относительно будущих событий, необходимо проанализировать риск, связанный с капиталовложениями, и рассмотреть развитие проекта во времени. Задача менеджера — минимизировать вероятность неверных решений. Неопределенности учитываются на основе компромиссного выбора между риском и возможной выгодой. При оценке эффективности капиталовложений следует принимать во внимание изменение стоимости денег во времени и применять методы дисконтированного денежного потока при оценке окупаемости инвестированных средств, особенно в период с высокой инфляцией. [c.346]

В общем случае все методы дисконтирования денежного потока (расчет чистой текущей стоимости, внутренней нормы доходности, индекса доходности) приводят к одинаковым результатам. Но в реальной ситуации методы могут присвоить разные приоритеты взаимно исключающим проектам. Любое из изложенных ниже условий может привести к противоречиям в ранжировании [c.370]

Инвестиционные проекты часто анализируются на основе метода дисконтирования денежных потоков, для чего оцениваются приросты денежных потоков, относящихся к проекту, и их NPV рассчитывается с помощью скорректированной на риск дисконтной ставки, которая должна отражать риск проекта. [c.114]

Теоретические и практические аспекты применения метода дисконтирования денежных потоков для расчета [c.154]

Использование метода дисконтирования денежных потоков (ДДП) при оценке финансовых активов заключается в [c.164]

В этой главе показано использование финансовой теории в ходе принятия корпоративных стратегических решений. В главе 1 мы сделали вывод о том, что как в теории, так и на практике критерий, которым должен руководствоваться управленческий персонал фирмы, оценивая свои стратегические решения, должен состоять в максимизации благосостояния акционеров компании. В главах 6 и 16 мы продемонстрировали использование метода дисконтированных денежных потоков для оценки вклада в благосостояние акционеров фирмы от реализации того или иного инвестиционного решения. В этой главе с целью исследования двух основных аспектов корпоративной стратегии наш анализ будет расширен в двух направлениях. Во-первых, мы рассмотрим корпоративные решения в отношении слияний, поглощений и преобразования части компании в дочернюю компанию. Далее будет показана возможность применения теории ценообразования опционов для оценки возможностей менеджеров в выборе времени начала реализации инвестиционного проекта, его расширении или отказе от проекта после того, как он начал реализовываться. [c.308]

Предположим, что мы проводим финансовый анализ этой инвестиционной возможности на основе метода дисконтированных денежных потоков При ставке дисконтирования k приведенная стоимость готового к пуску предприятия составляет 112 млн. долл./(1+к). Поскольку расходы по инвестиционному проекту в 106 млн. долл., необходимые для приобретения оборудования для производства электроэнергии, известны точно, приведенная стоимость рассчитывается с применением безрисковой ставки Если она составляет 6%, то приведенная стоимость расходов на оборудование равна 100 млн. долл. Кроме того, первоначальные расходы на строительство объекта составляют 6 млн. долл. Таким образом, NPV по проекту определяется как [c.315]

Причем в общем случае, норма (ставка) дисконтирования может быть величиной переменной. Для применения метода дисконтирования денежных потоков необходимо [c.100]

Метод дисконтирования денежных потоков является наиболее универсальным методом, позволяющим определить текущую стоимость любого потока доходов регулярного и нерегулярного, постоянного и изменяющегося. [c.104]

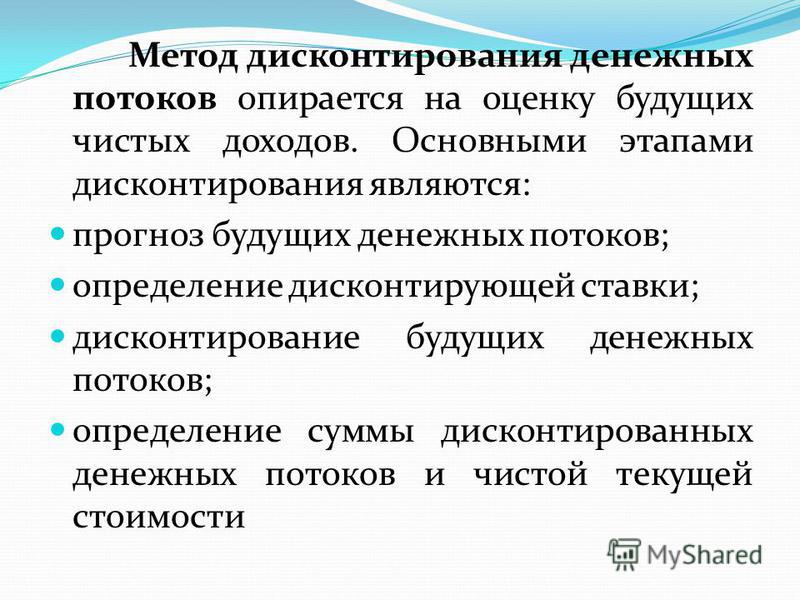

Метод дисконтированных денежных потоков. Этот метод используется для определения текущей стоимости тех будущих доходов, которые принесет использование объекта недвижимости и возможная его продажа. [c.172]

Определение обоснованной рыночной стоимости с использованием метода дисконтированных денежных потоков можно разделить на несколько этапов [c.172]

Метод дисконтированных денежных потоков. При дисконтировании денежных потоков проводятся следующие работы [c.219]

Метод дисконтирования денежного потока в следующих вариациях [c.51]

Метод дисконтированных денежных потоков (D F), ожи- [c.122]

Метод дисконтированного денежного потока (D F). [c.51]

Метод дисконтирования денежного потока [c.52]

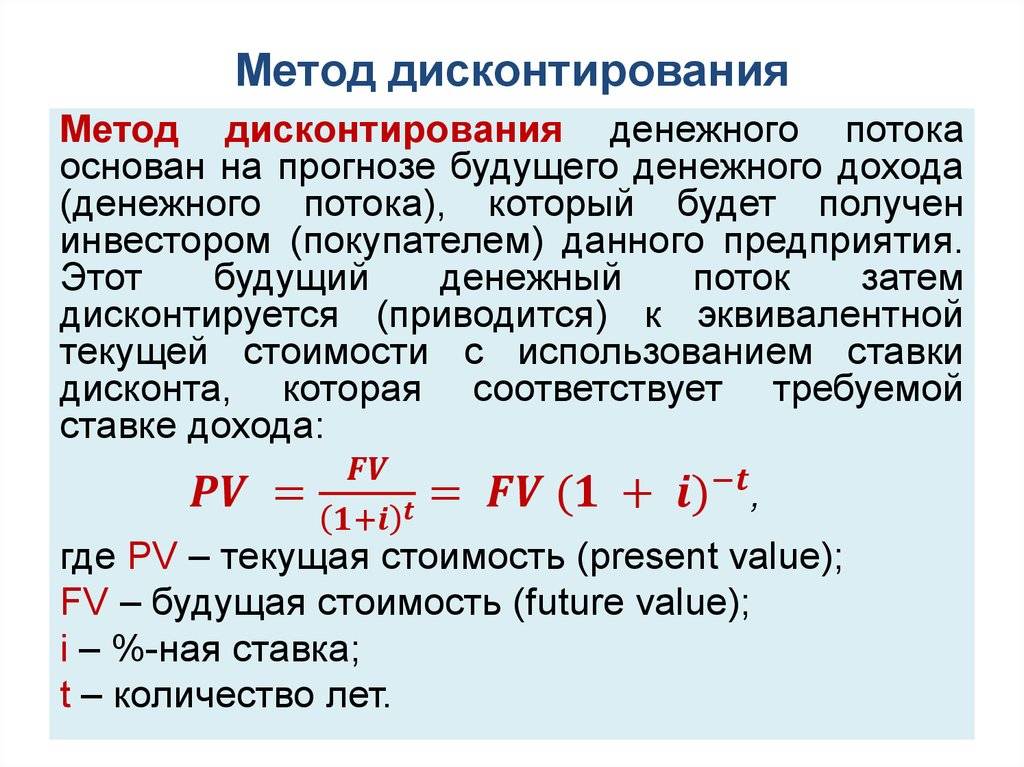

Метод дисконтирования денежного потока основан на прогнозе будущего денежного дохода (денежного потока), который будет получен инвестором (покупателем) данного предприятия. Этот будущий денежный поток затем дисконтируется (приводится) к текущей стоимости с использованием ставки дисконта, которая соответствует требуемой ставке дохода. [c.344]

Метод дисконтированного денежного потока (D F). Теоретическая стоимость акции Ё0 рассчитывается как дисконтированная [c.187]

Часто при составлении такого двойного бюджета используются и методы дисконтирования денежных потоков. Но при этом обычно для дисконтирования денежных потоков по проектам различных типов применяются различные ставки дисконтирования. Недостаток двойного бюджета в том, что он создает поле для всевозможных манипуляций (часто трудно бы- [c.129]

Метод дисконтирования денежного потока наиболее широко применяется в рамках доходного подхода. Этот метод позволяет более реально оценить будущий потенциал предприятия. В качестве дисконтируемого дохода используется либо чистый доход,-либо денежный поток. При этом денежный поток по годам определяется как баланс между притоком денежных средств (чистого дохода плюс амортизация) и их оттоком (прирост чистого оборотного капитала и капитальных вложений). Годовой чистый оборотный капитал определяется как разность между текущими активами и текущими пассивами. [c.146]

Метод дисконтирования денежных потоков к расчетному году осуществляется с помощью двух нормативов — норматива приведения единовременных затрат и норматива эффективности капитальных вложений. Сущность этого метода состоит в том, что единовременные затраты приводят к расчетному году с помощью коэффициентов дисконтирования или наращивания затрат, рассчитанных исходя из нормативов приведения, установленных на уровне, не превышающем банковского процента, и нормативов эффективности капитальных вложений, а доходы от операционной деятельности приводят к расчетному году исходя из нормативов эффективности капитальных вложений. [c.225]

Рассмотрим метод дисконтированного денежного потока более подробно. [c.200]

Мы проанализировали два метода дисконтирования денежных потоков, применяемых при оценке инвестиционных проектов, и настала очередь определить, какой из них лучше и почему. С технической точки зрения удобнее NPV, причины этого мы обсудим ниже. В тех случаях, когда вопрос о приемлемости проекта или о ранжировании конкурирующих проектов решается по двум критериям дисконтирования различным образом, при выборе решения следует опираться на критерий NPV, а не IRR. Если о разном свидетельствуют критерии NPVn расчетная норма прибыли, а также оценки срока окупаемости, то ситуация может быть не столь очевидной, хотя, возможно, предпочтение следует все же отдать NPV как единственному методу, ориентированному на максимизацию благосостояния фирмы. [c.463]

IRR, как и расчетная норма прибыли, не дает представления ни о величине необходимых капиталовложений, ни о возможной сумме прибыли/убытка от реализации инвестиций. Поэтому на основе IRR сложнее проводить сравнения может случиться так, что два метода дисконтирования денежных потоков — NPVи IRR — приведут к различным выводам относительно приемлемости конкретного инвестиционного проекта. [c.464]

Показателем справедливой стоимости для рыночных финансовых вложений является рыночная цена, для нерыночных — цена, определенная с помощью метода дисконтированных денежных потоков или иным способом, принятым для этих целей, днако в ряде случаев достоверно определить справедливую стоимость финансового вложения практически невозможно. Это касается в основном нерыночных акций, которые не имеют фиксированной доходности и срока погашения. В этом случае МСФО 39 позволяет не применять метод справедливой стоимости. [c.253]

Обоснование инвестиций осуществляется по методу дисконтированных денежных потоков. Это означает, что в центре рассмотрения находятся величины превышения доходов над расходами, как рассчитано в примере. Вместе с тем это превышение должно быть дисконтировано на момент принятия инвестиционного решения. Денежная сумма, находящаяся в распоряжении в настоящий момент времени, имеет ббльшую стоимость (ценность), чем та же сумма, полученная впоследствии. Действительно, деньги можно положить в банк, они принесут проценты и, таким образом, через несколько лет их стоимость возрастет на величину начисленных процентов. Напротив, денежная сумма, которая может быть получена в будущие годы, стоит меньше, чем та же сумма сегодня, т.е. ее необходимо привести к настоящему моменту времени. Доходы при переходе от закупки деталей на стороне к их собственному производству появятся только в будущем, а инвестиционные расходы необходимо произвести уже сейчас. В связи с этим величину превышения доходов над расходами после уплаты налогов следует привести к моменту времени принятия инвестиционного решения, чтобы обеспечить возможность сравнения с инвестиционной суммой в 200 000 ДМ. [c.328]

Как отмечается в книге Г.Бирмана и С.Шмидта Экономический анализ инвестиционных проектов, сегодня более 90% крупных фирм в той или иной форме используют методы дисконтирования денежных потоков при принятии решений об инвестировании9. [c.26]

Метод дисконтированных денежных потоков (ддп).

Метод дисконтированных денежных потоков (ДДП)

Это основной метод оценки, он может использоваться для целей реструктуризации бизнеса. Метод ДДП — основной для антикризисного управления в рамках методики финансовой оценки бизнеса.

В отличие от метода капитализации, применяется, когда предполагается изменение будущих доходов и их колебание в течение определенного прогнозного периода.

Отличительной особенностью и главным достоинством метода является то, что он позволяет учесть несистематические изменения потока доходов, которые нельзя описать какой-либо математической моделью. Данное обстоятельство делает привлекательным использование метода дисконтированных денежных потоков в условиях российской экономики.

Дополнительным аргументом в пользу использования метода дисконтированного денежного потока (далее — ДДП) является наличие информации, позволяющей обосновать модель доходов в прогнозный период (бизнес-план, инвестиционный проект, финансовая отчетность предприятия, данные маркетингового исследования рынка продукции оцениваемого предприятия, ретроспективный анализ оцениваемого предприятия).

Метод дисконтирования денежных потоков выгодно отличается от всех других оценочных методологий по следующим причинам:

• основан на составлении прогноза будущей деятельности компании, а не

только на ретроспективных данных;

• учитывает стоимость денег во времени;

• позволяет учесть изменение ситуации на рынке в будущем.

В методах ДДП и/или дивидендов денежные поступления рассчитываются для каждого из нескольких будущих периодов. Денежный поток для каждого года прогнозного периода затем приводится к текущей стоимости по ставке дисконтирования, отражающей уровень риска инвестиций в данный объект. Ставка дисконтирования должна соответствовать принятому уровню денежного потока. Может использоваться множество определений денежного потока. На практике обычно используются чистый денежный поток (для оценки контрольных пакетов) или фактические дивиденды (для неконтрольных пакетов акций). Стоимость объекта оценки будет зависеть от денежного потока и остаточной стоимости в конце прогнозного периода, продолжительности периода и уровня риска.

Основные этапы применения метода дисконтирования денежных потоков:

1. Определение длительности прогнозного периода и выбор модели денежного потока

2. Прогнозирование денежных потоков/дивидендов для каждого года прогнозного периода:

2.1. Корректировка финансовой отчетности.

2.2. Прогноз величины выручки от реализации.

Метод дисконтирования денежных потоков \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Метод дисконтирования денежных потоков (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Метод дисконтирования денежных потоков Открыть документ в вашей системе КонсультантПлюс:Статья: К вопросу об определении доходов от льготного кредитования в сельском хозяйстве

(Князева О.П., Акмаров П.Б.)

(«Международный бухгалтерский учет», 2020, N 7)Применяемый в МСФО метод дисконтирования денежных потоков приводит финансовые показатели к более справедливым значениям. В РСБУ дисконтирование используется лишь для отражения долгосрочных обязательств, но не применяется, например, для учета дебиторской задолженности и выручки, если их поступление откладывается на значительный срок, превышающий один год, а также для оценки себестоимости каких-либо нефинансовых активов, если они приобретаются со значительной отсрочкой платежа . Для оценки обесценивания и определения стоимости финансовых активов и обязательств, учитываемых по амортизированной стоимости, в МСФО также используется дисконтирование.Нормативные акты: Метод дисконтирования денежных потоков «Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов»

(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н)

(ред. от 14.12.2020)A2 Данное приложение противопоставляет два метода расчета приведенной стоимости, каждый из которых может быть использован для расчетной оценки ценности использования актива, в зависимости от обстоятельств. Согласно «традиционному» методу корректировки с учетом факторов (b) — (e), указанных в пункте A1, включены в ставку дисконтирования. Согласно методу «ожидаемого денежного потока» факторы (b), (d) и (e) приводят к внесению корректировок в расчет ожидаемых денежных потоков с учетом рисков. Какой бы метод ни применяла организация для отражения ожиданий относительно возможных изменений сумм и распределения во времени будущих денежных потоков, результат должен отражать ожидаемую приведенную стоимость будущих денежных потоков, то есть средневзвешенное значение всех возможных исходов.

Как рассчитать дисконтированный денежный поток для малого бизнеса

Основы дисконтированного денежного потока

Дисконтированный денежный поток (DCF) — это метод оценки стоимости актива на сегодняшний день с использованием прогнозируемых денежных потоков. Он сообщает вам, сколько денег вы можете потратить на инвестиции прямо сейчас, чтобы получить желаемую прибыль в будущем. Анализ дисконтированного денежного потока может помочь определить, стоит ли вложение, хотите ли вы рассчитать стоимость:

- Другой бизнес

- Облигация

- Акция

- Недвижимость

- Оборудование

- Любой долгосрочный актив

Его также можно использовать по причинам, не связанным с покупкой другой компании.Метод финансового моделирования можно использовать, чтобы помочь кому-то определить, является ли крупная покупка хорошей долгосрочной инвестицией. Если вы хотите купить дорогое оборудование, вы можете использовать метод анализа дисконтированного денежного потока, чтобы определить, является ли это хорошим долгосрочным вложением.

DCF-анализ работает по принципу временной стоимости денег. Эта концепция предполагает, что деньги сегодня стоят больше, чем в будущем. Например, 100 долларов сейчас стоят больше, чем через год, из-за процентных ставок и уровня инфляции.Если вы собираетесь потратить 100 долларов на покупку чего-либо, вам нужно знать, сколько денег вы получите взамен и сколько эти деньги будут стоить в будущем. И здесь может помочь метод дисконтированного денежного потока. Элементами анализа дисконтированного денежного потока являются:

- Периоды времени.

- Прогнозируемый денежный поток, который будет происходить каждый год.

- Ставка дисконтирования или годовая ставка. Ставку дисконтирования можно представить как сумму, которую вы заработали бы, если бы вложили ее в другой аккаунт с таким же риском.

- Конечная стоимость. Это число представляет собой постоянный темп роста на будущие годы за пределами используемых временных рамок.

Метод использует прогнозируемый денежный поток и дисконтирует его по годовой ставке, что приводит к оценке приведенной стоимости. Затем оценка чистой приведенной стоимости (NPV) используется для определения инвестиционного потенциала.

Расчет дисконтированного денежного потока (формула DCF)

Расчет дисконтированного денежного потока или формула DCF могут быть настолько простыми или сложными, насколько вы хотите.Для начала используйте эту формулу:

(Денежный поток за первый год / (1 + r) 1 ) + (Денежный поток за второй год / (1 + r) 2 ) + (Денежный поток за N год / (1 + r) N ) + (Денежный поток за последний год / (1 + r)

В формуле денежный поток — это сумма денег, поступающих и исходящих из компании. Для облигации денежный поток будет состоять из выплат процентов и основной суммы долга.

R представляет собой ставку дисконтирования, которая может быть простым процентом, например процентной ставкой, или обычно используется средневзвешенная стоимость капитала.Ставка дисконтирования представляет собой необходимую норму прибыли для инвесторов, чтобы получить деньги, которые они получают. Для облигации ставкой дисконтирования будет процентная ставка.

Средневзвешенная стоимость капитала — это ставка, которую компания платит для финансирования своих активов. Он включает среднюю стоимость оборотного капитала компании после уплаты налогов. Это могут быть обыкновенные и привилегированные акции, облигации или долгосрочный долг.

N представляет период времени. Владелец бизнеса может использовать столько прогнозов денежных средств, сколько он хочет для анализа дисконтированного денежного потока — он может составлять пять лет, 10 лет или даже дольше.

Окончательный расчет в конце формулы принимается за конечное значение . Это представляет собой темп роста прогнозируемых денежных потоков на годы, выходящие за рамки того временного интервала, который вы используете.

Чтобы найти конечную стоимость, возьмите денежный поток за последний год, умножьте его на (долгосрочный темп роста 1+ в десятичной форме) и разделите на ставку дисконтирования минус долгосрочный темп роста в десятичной форме.

Поиск необходимой информации для выполнения анализа DCF может потребовать много работы.Но когда вы можете вставить информацию в формулу, это превращается в простой расчет. А почему вы дисконтируете денежные потоки? Получив DCF-оценку по формуле, вы можете использовать это число, чтобы определить, имеет ли смысл делать вложения. Вы также можете найти в Интернете калькуляторы дисконтированного денежного потока.

Формула оценки дисконтированного денежного потока

Если вы хотите провести анализ дисконтированных денежных потоков компании или любого долгосрочного актива, вам необходимо сначала оценить его будущие денежные потоки.Для начала взгляните на баланс, в котором показаны деньги, которые поступали в компанию и уходили из нее в течение предыдущего года. Допустим, денежный поток компании в прошлом году составлял 25 миллионов долларов.

Чтобы определить темпы роста компании, вы можете сравнить денежный поток предыдущего года с предыдущими годами. Например, если денежный поток компании в 2017 году составлял 25 миллионов долларов, вы можете сравнить это число с денежным потоком в 2016 году и определить, на сколько он вырос. Вы можете использовать скорость роста из этого сравнения как оценку того, насколько компания вырастет в будущем.

Предположим, что по оценкам компания вырастет на 5% в первые два года, а затем на 2% в следующие три года.

Вы также должны выбрать процент для расчета конечной стоимости. Это число представляет собой долгосрочный рост компании. Постарайтесь быть в этом немного консервативным; предположим, что долгосрочные темпы роста компании составляют 3% — это показатель роста в США

.Имея эту информацию, теперь вы можете рассчитать прогнозируемый денежный поток на каждый год, который вы просматриваете.

| Год 1 | = 25 * 1,05 | 26,25 |

| Год 2 | = 26,25 * 1,05 | 27,56 |

| Год 3 | = 27,56 * 1,02 | 28,11 |

| Год 4 | = 28,11 * 1,02 | 28,67 |

| Год 5 | = 28,67 * 1,02 | 29,24 |

| Терминальное значение | = 29.24 (1,03) / (0,04 — 0,03) | 3011,72 |

Теперь у вас есть три элемента, необходимые для выполнения анализа дисконтированных денежных потоков. Теперь вам также необходимо рассчитать средневзвешенную стоимость капитала или ставку дисконтирования. Для расчета средневзвешенной стоимости капитала используйте эту формулу:

(Рыночная стоимость капитала компании / (сумма рыночной стоимости капитала компании и долга компании)) * Стоимость капитала + (Рыночная стоимость долга компании / (сумма рыночной стоимости капитала компании и компании) долг)) * Стоимость долга * (1 — Ставка корпоративного налога)

В этом примере допустим, что ставка дисконтирования компании составляет 4%.

Теперь с этими числами вы можете вставить их в формулу для завершения анализа дисконтированных денежных потоков компании:

(26,25 / 1,04 1 ) + (27,56 / 1,04 2 ) + (28,11 / 1,04 3 ) + (28,67 / 1,04 4 ) + (29,24 / 1,04 5 ) + (3011,72 / 1,04 5 )

= 25,24 + 25,48 + 24,99 + 24,51 + 24,03 + 2475,41

Дисконтированный денежный поток компании = 2599,66

При анализе дисконтированного денежного потока стоимость компании составляет 2 доллара.09 млрд. Если бы инвестор заплатил меньше этой суммы, норма прибыли была бы выше, чем ставка дисконтирования. Плата больше, чем значение анализа дисконтированного денежного потока, может означать более низкую норму прибыли, чем ставка дисконтирования. Вы также можете посмотреть текущую стоимость акций компании, чтобы определить, есть ли у нее хорошие инвестиции; Если значение Дисконтированного денежного потока выше, чем цена акции, это может быть хорошей инвестицией.

Если вы хотите выполнить анализ дисконтированного денежного потока на компьютере с помощью Microsoft Excel, для этого не существует специальной формулы.Однако вы можете настроить электронную таблицу для выполнения расчетов прогнозируемого денежного потока за вас, а также общей формулы дисконтированного денежного потока.

Вот пример того, как выглядит таблица Excel для анализа дисконтированного денежного потока:

Обратной стороной анализа дисконтированных денежных потоков является то, что формула требует точных чисел. Поскольку анализ зависит от данных, вводимых в формулу, любые ошибки могут привести к неверному значению. Ошибки могут привести к принятию неправильного инвестиционного банковского решения.

Если компьютерное программное обеспечение, такое как Excel, выполняет вычисления, это может предотвратить математические ошибки при выполнении анализа дисконтированного денежного потока.

Другие распространенные ошибки при выполнении анализа дисконтированного денежного потока — это недостаточное использование периода времени в расчетах. Значение дисконтированного денежного потока для формулы с использованием двухлетнего прогнозируемого денежного потока сильно отличается от результатов по формуле с использованием пятилетнего денежного потока.

Как выбрать правильные временные рамки

Когда дело доходит до определения того, сколько времени следует включить в формулу дисконтированного денежного потока, нет однозначного правильного или неправильного ответа.Некоторые могут предпочесть более короткие временные рамки, например, от двух до пяти лет, а другие могут предпочесть использование денежных потоков не менее чем за 10 лет.

Знание, стоит ли смотреть на более короткий таймфрейм или более длинный таймфрейм, в значительной степени зависит от типа оцениваемого актива. Если вы хотите инвестировать в оборудование, вы можете использовать более короткие сроки. Но когда вы пытаетесь приобрести другой бизнес, подумайте о более длительных сроках — 10 лет.

Хорошее место для начала при определении того, сколько времени нужно изучать, — это рекомендации IRS по амортизации.IRS классифицирует различные типы имущества по срокам амортизации. Вот несколько примеров:

- Собственность на 7 лет : Офисная мебель и приспособления, такие как столы, папки и сейфы; сельскохозяйственная техника и оборудование

- Имущество на 10 лет: Любое одноцелевое сельскохозяйственное или садоводческое сооружение

- Имущество на 15 лет: Определенные улучшения, сделанные на земле или добавленные к ней, такие как заборы, дороги, тротуары, мосты; любые городские очистные сооружения; квалифицированная ресторанная собственность

- 20-летняя собственность: Фермерские постройки, муниципальная канализация

- 25-летняя собственность: Имущество, которое является неотъемлемой частью сбора, очистки или коммерческого распределения воды

В зависимости от того, покупаете ли вы здание или часть оборудования, используя рекомендации IRS в качестве временных рамок в анализе дисконтированных денежных потоков, может быть полезным.

Важно знать, что это всего лишь рекомендации, а не правила, которых вы должны придерживаться. Даже если вы хотите инвестировать и купить другую компанию, определенные факторы могут побудить вас рассматривать более короткие сроки, чем 10 лет. Например, если невозможно доказать, что приобретаемая компания может продолжать быть успешной и обеспечивать возврат инвестиций через три или четыре года, нет смысла использовать более длительный срок, чем тот, который указан в Дисконтированном денежном потоке. анализ.

Как определить правильную процентную ставку / ставку дисконтирования

Лучше быть как можно более консервативным, когда речь идет о ставке дисконтирования для модели дисконтированного денежного потока.

Ставка дисконтирования может существенно повлиять на анализ дисконтированных денежных потоков; изменение ставки дисконтирования изменяет стоимость. Если выбрана слишком высокая ставка дисконтирования, это может снизить ценность инвестиций.

Хорошим ориентиром для подражания является использование текущих процентных ставок. Допустим, вы собирались купить актив за 200 000 долларов. Если вы взяли ссуду на эту сумму, процентная ставка может варьироваться от 4,25% до 4,5%, в зависимости от продолжительности ссуды. Вы можете использовать ставку дисконтирования от 4 до 4.25% и 4,5% в формуле дисконтированного денежного потока.

Также неплохо учитывать уровень инфляции при выборе дисконтированного денежного потока. Текущий уровень инфляции в 2018 году составляет около 2%. Хотя при анализе дисконтированных денежных потоков — хороший принцип — быть консервативным в отношении значений, есть такая вещь, как слишком консервативный подход к ставке дисконтирования.

Если бы вы вложили 100 долларов в оборудование, но использовали ставку дисконтирования 0% в формуле дисконтированного денежного потока, вы предполагаете, что 100 долларов, потраченных сегодня, будут иметь такую же ценность в будущем, что неверно.

Анализ моделирования дисконтированных денежных потоков

Допустим, дисконтированный денежный поток для компании составляет 500 миллионов долларов. Как вы используете эту информацию?

Анализ дисконтированного денежного потока не только сообщает вам оценочную стоимость компании, но также должен определять норму прибыли, которую вы получили бы, если бы инвестировали. Если бы инвестор купил компанию в приведенном выше примере более чем за 500 миллионов долларов, норма прибыли на их инвестиции была бы ниже, чем ставка дисконтирования, используемая в анализе дисконтированного денежного потока.Если инвестор покупает компанию менее чем за 500 миллионов долларов, норма прибыли будет выше, чем ставка дисконтирования.

Вы также можете посмотреть цену акций компании и сравнить ее со значением Дисконтированного денежного потока. Если значение Дисконтированного денежного потока выше, чем цена акции, вложение может быть хорошей возможностью.

Что, если бы вы изменили одно из значений в Дисконтированном денежном потоке? Как это повлияет на результат анализа дисконтированных денежных потоков?

Одним из недостатков анализа дисконтированных денежных потоков является то, что результат действительно основан на числах, введенных в формулу.Если прогнозируются чрезмерно оптимистичные денежные потоки, это приводит к более высокой стоимости для компании. Если в формулу подставлены меньшие числа, значение будет меньше. Например, конечная стоимость в анализе дисконтированного денежного потока составляет большой процент — более половины — от общей стоимости оцениваемой компании. Любые колебания конечной стоимости могут существенно повлиять на результат расчета дисконтированного денежного потока.

Вы можете использовать Excel для анализа чувствительности.Анализ чувствительности позволяет увидеть, как разные значения одной независимой переменной могут влиять на зависимую переменную.

Вот пример анализа чувствительности с использованием модели оценки дисконтированных денежных потоков в Excel:

Ограничения анализа дисконтированных денежных потоков

Модель дисконтированного денежного потока может быть очень полезным инструментом для тех, кто работает в финансовой сфере, а также для владельцев малого бизнеса. Но у рассматриваемой модели есть ограничения.

При прогнозировании важно стараться быть реалистичным. Прогнозы будущих денежных потоков могут быть завышены при выполнении анализа дисконтированных денежных потоков. Анализ дисконтированного денежного потока основан на вставленной в него информации, поэтому конечный результат зависит от того, какие числа используются в формуле. Также важно отметить, что если вы неправильно рассчитаете прогнозируемые денежные потоки или часть формулы дисконтированного денежного потока, вы не получите точного результата.

Как правило, числа, используемые для анализа дисконтированных денежных потоков, не основаны на фактических данных.Суммы денежных потоков являются прогнозами, и вы должны предсказать темпы роста компании, стоимость которой вы пытаетесь оценить. Хотя вы можете предсказать, каким будет денежный поток в следующем году, используя данные за текущий и предыдущий год, предполагаются прогнозы на будущее. Трудно, если не невозможно, предсказать, как бизнес будет вести себя в будущем и как на него повлияет рынок. И даже если компания действительно будет расти в будущем, он может быть выше или ниже, чем показатель, используемый в анализе дисконтированных денежных потоков.

Конечная ставка или процент, используемый в формуле дисконтированного денежного потока для представления роста за все будущие годы существования компании, обычно составляет 3%. Это связано с тем, что она отражает темпы роста в США. Но конечная ставка не должна составлять 3% для некоторых компаний, потому что экономика растет с запуском новых компаний. Для компании, которая занимается бизнесом долгое время, ставка 3% может быть слишком высокой. Если это так, то анализ дисконтированного денежного потока дает оценку выше, чем то, что на самом деле может стоить компания.

Конечная ставка или конечная стоимость также составляет большую часть оценочной стоимости из анализа дисконтированных денежных потоков. Незначительное изменение конечной ставки может привести к большим колебаниям результатов анализа. Поэтому важно убедиться, что вы используете самые точные данные для расчетов.

Ограничения конечной ставки применяются к общей скорости роста для периода, используемого в Дисконтированном денежном потоке.Предполагается, что компания будет расти на определенный процент, чем дольше компания находится в бизнесе. Но выбранная для анализа скорость роста является предсказанием.

Как и в случае с любой другой моделью оценки, важно постоянно обновлять информацию. Поскольку формула дисконтированного денежного потока требует множества элементов, аналитики могут не уделять особого внимания каким-либо внешним факторам, которые могут повлиять на компанию, например, конкуренции. Если вы регулярно используете только Дисконтированный денежный поток, подумайте о том, чтобы вернуться к своему анализу в будущем и сравнить его с фактическими затратами и цифрами.Сделав это, вы увидите, насколько точны вы были со своими прогнозами, и есть ли определенная область формулы, над которой вы должны работать для будущих инвестиций в активы.

Хотя анализ дисконтированных денежных потоков широко используется, важно понимать его ограничения. Расчет хорош настолько, насколько хороша введенная в него информация. Поскольку этот метод в значительной степени основан на прогнозах и предположениях относительно результатов деятельности компании в будущем, анализ дисконтированного денежного потока можно использовать параллельно с другими моделями оценки, чтобы получить более точную картину.

Подводные камни, которых следует избегать при прогнозировании денежных потоков

Не стоит слишком оптимистично прогнозировать денежные потоки. Когда дело доходит до анализа дисконтированного денежного потока, придерживайтесь консервативных взглядов.

Легко взглянуть на актив и переоценить, сколько денег он принесет в будущем. Это приводит к более высокому результату и может быть неточной оценкой.

Использование как можно большего количества информации и данных для составления прогнозов может помочь сохранить реалистичность оценок.Уделите время сравнению денежных потоков за предыдущие годы, чтобы лучше понять, насколько выросла компания. Используя реальные числа и данные, вы можете увидеть, насколько выросла выручка компании с течением времени. И вы можете использовать любые тенденции, чтобы основывать свои прогнозируемые денежные потоки.

Если вы используете завышенные числа для формулы дисконтированного денежного потока, в результате вы, скорее всего, получите высокое значение. И это может повлиять на ваше решение о том, стоит ли инвестировать. Будьте реалистичны и консервативны, имея дело с прогнозируемыми денежными потоками — это может помочь вам принять лучшее решение.Постарайтесь избежать этих трех ошибок дисконтированных денежных потоков в своих расчетах.

Альтернативные формулы и методы

Поскольку формула дисконтированного денежного потока основана на предположениях, можно использовать еще один метод — метод сопоставлений. Он сравнивает различные элементы для расчета стоимости компании. Например, метод сравнения может сравнивать цену с продажами в качестве метода оценки.

Преимущество метода сопоставлений перед формулой дисконтированного денежного потока состоит в том, что он не так сильно полагается на прогнозы при проведении оценки.А с использованием используемых элементов метод сопоставлений показывает, насколько хорошо бизнес работает на текущем рынке. Формула дисконтированного денежного потока дает вам прогноз о том, как компания будет работать в будущем, а не о том, как она работает в настоящее время.

Метод, аналогичный анализу дисконтированных денежных потоков, — это скорректированная приведенная стоимость. Разница между этими двумя анализами заключается в том, что скорректированная приведенная стоимость не включает налоги и финансирование как часть ставки дисконтирования.

Еще один метод, который можно использовать для определения стоимости компании, — это анализ предшествующих транзакций.В этом методе используются прошлые сделки по слияниям и поглощениям, чтобы помочь определить стоимость данной компании.

С помощью анализа предшествующих транзакций аналитик начинает искать другие транзакции, которые произошли в недавней истории в той же отрасли. Аналитик обычно рассматривает такие факторы, как:

- Тип компании

- География

- Размер компании

- Продукты

Имея список последних транзакций, аналитик может использовать данные, чтобы сравнить их с рассматриваемой компанией, чтобы определить ее стоимость.

Примеры предприятий, использующих дисконтированные денежные потоки