Метод отраслевых коэффициентов в оценке бизнеса: Метод отраслевых коэффициентов

Метод отраслевых коэффициентов

СловарьDiscovered

Метод отраслевых коэффициентов (industry formulas method) – один из методов оценки стоимости предприятия (бизнеса) при сравнительном подходе. Метод отраслевых коэффициентов предполагает использование формул и показателей, основанных на отраслевых данных и продажах компаний, учитывающих их конкретную специфику.

Согласно метода отраслевых коэффициентов предприятие оценивают на базе собственного материального капитала и премии за гудвилл, которая равна величине месячной премии до налогообложения (как правило, с учетом оклада владельца).

Метод отраслевых коэффициентов базируется на использовании определенных соотношений между ценой продажи фирмы и соответствующими финансовыми показателями. Отраслевые коэффициенты рассчитывают на основе статистических наблюдений за ценой продажи фирм и важнейшими их производственно-финансовыми характеристиками. Отраслевые коэффициенты рассчитываются специальными аналитическими организациями в результате достаточно длительных статистических наблюдений за соотношением между ценой собственного капитала предприятия и его важнейшими производственно-финансовыми показателями. Также отраслевые соотношения могут быть самостоятельно разработаны оценщиком на основе анализа отраслевых данных.

Отраслевые коэффициенты рассчитываются специальными аналитическими организациями в результате достаточно длительных статистических наблюдений за соотношением между ценой собственного капитала предприятия и его важнейшими производственно-финансовыми показателями. Также отраслевые соотношения могут быть самостоятельно разработаны оценщиком на основе анализа отраслевых данных.

Все разновидности коэффициентов (мультипликаторов) представляют собой относительные оценки (в отличие от метода дисконтирования денежных потоков, отражающего абсолютные оценки).

Данный метод целесообразно использовать только в случаях, когда подобные предприятия часто продаются, а оценщик имеет опыт оценки объектов данного вида.

Метод отраслевых коэффициентов используется для оценки стоимости малых предприятий, управляемых своими владельцами (proprietorship), преимущественно в таких отраслях как общественное питание, розничная торговля, гостиничный бизнес. В результате оценки получают величину рыночной стоимости при 100%-ном контроле над предприятием.

Основным достоинством метода отраслевых коэффициентов является его простота. Однако применение метода может привести к искажению стоимости бизнеса, если при определении стоимости гудвилла не учитывать норму прибыли. Типичное значение и тип мультипликатора, используемого в данной отрасли, измеряет гудвилл для усредненных инвестиций, но реальные цены редко совпадают со средними значениями.

Метод отраслевых коэффициентов широко применяется в США, странах Западной Европы и предполагает определение стоимости бизнеса на основании эмпирических зависимостей от одного или нескольких показателей. Однако этот подход рассчитан на «стандартный» бизнес. Рынок купли-продажи готового бизнеса в Украине только развивается, поэтому метод отраслевых коэффициентов еще не получил достаточного распространения в отечественной практике. На Западе рынок бизнеса развит давно, и в результате обобщения были разработаны достаточно простые соотношения для определения стоимости оцениваемого предприятия.

A-Z А Б В Г Д Е Ж З И К Л М Н О П Р С Т У Ф Х Ц Ч Ш Э Ю Я

Методы сравнительного подхода к оценке бизнеса – компания «Апхилл»

Сравнительный подход в оценке бизнеса основан на принципе замещения. Принцип основан на предположении, что стоимость имущества равна той величине, за которую возможно приобрести аналогичное предприятие с аналогичной полезностью и ценностью при условии нормально развитого рынка.

Принцип основан на предположении, что стоимость имущества равна той величине, за которую возможно приобрести аналогичное предприятие с аналогичной полезностью и ценностью при условии нормально развитого рынка.

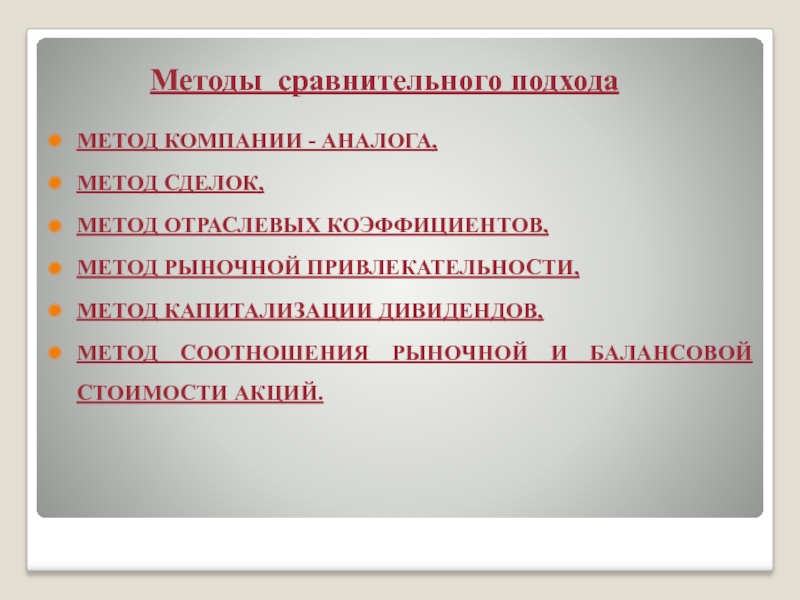

Сравнительный подход включает в себя три основных методики оценки – методы рынка капитала, сделок и отраслевых коэффициентов.

- Метод рынка капитала в оценке бизнеса основывается на ценах, которые формируются на открытых фондовых площадках. Проще говоря, это цены на акции компаний, схожей с оцениваемой, которые формируются на фондовых биржах. В России наиболее популярные площадки – ММВБ и РТС. В мире же самыми крупными являются: Нью-йоркская фондовая биржа, NASDAQ, группа лондонских фондовых бирж, Шанхайская фондовая биржа, группа японских фондовых бирж и т. п.

Точкой расчета в данном методе служит цена 1 акции, после проведения ряда корректировок которой, возможно использовать для определения стоимости оцениваемого бизнеса.

- Метод сделок в оценке бизнеса — вариант методики капитала рынка, который основывается на анализе сделок (по сопоставимым компаниям), заключенных в недавнем прошлом.

Данный метод обычно используется при отсутствии информации на фондовых биржах.

Данный метод обычно используется при отсутствии информации на фондовых биржах. - Метод отраслевых коэффициентов в оценке бизнеса – в основе лежат статистические данные о ценах сделок по купле-продаже компаний одной отрасли. Метод отраслевых коэффициентов при оценке бизнеса еще не получил широкое распространенности в нашей стране, так как рынок по купле-продаже долей в компаниях не столько развит и прозрачен и, как следствие, недостаточно статистических данных для анализа.

Методы сравнительного подхода к оценке стоимости бизнеса основаны на анализе цен сделок с акциями или долями аналогичных компаний. Особенностью сравнительного подхода к оценке бизнеса является его рыночная составляющая. Основа – фактические данные о ценах по купле-продаже предприятий. В условиях же отсутствия сделок и соответствующей информации возможность применение подхода ограничена.

Этапы по реализации сравнительного подхода

1. При применении сравнительного подхода к оценке бизнеса методом сделок используются 2 источника информации:

- о ценах акций на фондовых биржах и вне их;

- данные финансовых и бухгалтерских отчетов.

Первый тип данных – цены сделок по ценным бумагам аналогичных компаний. Актуальность и объективность информации зависит от степени развитости фондового рынка.

Второй тип – данные бухгалтерских и финансовых отчетов, которые позволяют сравнить компании и сделать поправку специфику их деятельности.

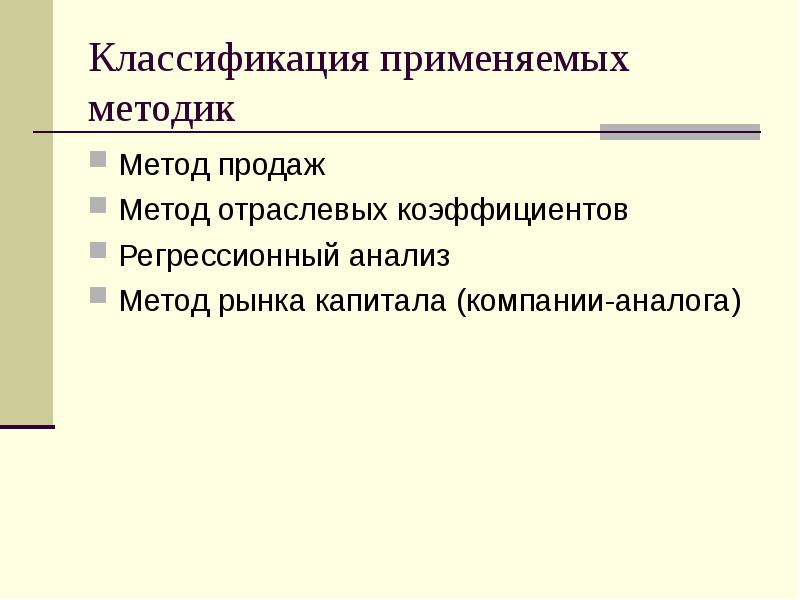

2. Подбор схожих предприятий производится по основным показателям деятельности компании. Подобный подбор происходит и при оценке стоимости бизнеса методом отраслевых коэффициентов. Критерии определяются экспертом оценочной компании, отраслевой принадлежностью с учетом сложившейся практики оценки. Базовые критерии:

- сходство по сфере деятельности;

- масштаб предприятия;

- возможность дальнейшего развития;

- вероятность финансового краха;

- уровень управления.

3. Получив и проанализировав вышеописанные данные, выполняется сравнительный анализ оцениваемого предприятия с выбранными аналогами для определения наиболее подходящей компании в качестве аналога.

4. Производится выбор мультипликаторов, выражающих соответствие между стоимостью акции/доли и финансовым состоянием предприятия. В стандартной практике оценки используют следующие мультипликаторы:

- цена/чистая прибыль;

- цена/выручка;

- цена/стоимость имущества предприятия;

- цена/EBITDA;

- цена/EBIT;

- цена/производственные мощности.

Рассматриваемый подход к определению стоимости компании дает довольно высокую точность расчетов. Однако его применимость ограничивается сложностью расчетов и подбором предприятий для сравнения и независимой оценки бизнеса.

Читайте также: Подходы к оценке бизнеса

Оценка бизнеса, определяемая с помощью 6 методов

Investopedia / Кэти Керпель

Что такое оценка бизнеса?

Оценка бизнеса, также известная как оценка компании, представляет собой процесс определения экономической стоимости бизнеса. В процессе оценки анализируются все области бизнеса, чтобы определить его стоимость и стоимость его отделов или подразделений.

Оценка компании может использоваться для определения справедливой стоимости бизнеса по разным причинам, включая стоимость продажи, установление права собственности партнера, налогообложение и даже бракоразводный процесс. Владельцы часто обращаются к профессиональным оценщикам бизнеса для объективной оценки стоимости бизнеса.

Основные выводы

- Оценка бизнеса определяет экономическую стоимость бизнеса или бизнес-единицы.

- Оценка бизнеса может использоваться для определения справедливой стоимости бизнеса по разным причинам, включая стоимость продажи, установление права собственности партнера, налогообложение и даже бракоразводный процесс.

- Существует несколько методов оценки бизнеса, таких как анализ его рыночной капитализации, мультипликаторов прибыли или балансовой стоимости, среди прочего.

Смотрите прямо сейчас: Как определить стоимость бизнеса

Основы оценки бизнеса

Тема оценки бизнеса часто обсуждается в корпоративных финансах. Оценка бизнеса обычно проводится, когда компания хочет продать все или часть своей деятельности или хочет слиться с другой компанией или приобрести ее. Оценка бизнеса — это процесс определения текущей стоимости бизнеса с использованием объективных показателей и оценки всех аспектов бизнеса.

Оценка бизнеса обычно проводится, когда компания хочет продать все или часть своей деятельности или хочет слиться с другой компанией или приобрести ее. Оценка бизнеса — это процесс определения текущей стоимости бизнеса с использованием объективных показателей и оценки всех аспектов бизнеса.Оценка бизнеса может включать анализ управления компанией, структуры ее капитала, ее будущих доходов или рыночной стоимости ее активов. Инструменты, используемые для оценки, могут варьироваться в зависимости от оценщиков, предприятий и отраслей. Общие подходы к оценке бизнеса включают обзор финансовой отчетности, модели дисконтирования денежных потоков и аналогичные сравнения компаний.

Оценка также важна для налоговой отчетности. Служба внутренних доходов (IRS) требует, чтобы бизнес оценивался на основе его справедливой рыночной стоимости. Некоторые налоговые события, такие как продажа, покупка или дарение акций компании, будут облагаться налогом в зависимости от оценки.

Оценка справедливой стоимости бизнеса — это искусство и наука; существует несколько формальных моделей, которые можно использовать, но выбор правильной модели, а затем соответствующих входных данных может быть несколько субъективным.

Методы оценки

Существует множество способов оценки компании. Ниже вы узнаете о некоторых из этих методов.

1. Рыночная капитализация

Рыночная капитализация — самый простой метод оценки бизнеса. Он рассчитывается путем умножения стоимости акций компании на общее количество акций в обращении. Например, по состоянию на 3 января 2018 г. акции Microsoft Inc. торговались по цене 86,35 долл. США. При общем количестве акций в обращении 7,715 млрд, компания может быть оценена в $86,35 x 7,715 млрд = $666,19.миллиард.

2. Метод временного дохода

В соответствии с методом оценки бизнеса с временной выручкой поток доходов, полученных за определенный период времени, применяется к мультипликатору, который зависит от отрасли и экономической среды. Например, технологическая компания может быть оценена в 3 раза больше дохода, а сервисная фирма может быть оценена в 0,5 раза больше дохода.

3. Множитель прибыли

Вместо метода умножения выручки можно использовать мультипликатор прибыли, чтобы получить более точное представление о реальной стоимости компании, поскольку прибыль компании является более надежным показателем ее финансового успеха, чем выручка от продаж. Мультипликатор прибыли корректирует будущую прибыль в зависимости от денежного потока, который можно было бы инвестировать при текущей процентной ставке за тот же период времени. Другими словами, он корректирует текущий коэффициент P/E с учетом текущих процентных ставок.

Мультипликатор прибыли корректирует будущую прибыль в зависимости от денежного потока, который можно было бы инвестировать при текущей процентной ставке за тот же период времени. Другими словами, он корректирует текущий коэффициент P/E с учетом текущих процентных ставок.

4. Метод дисконтированных денежных потоков (DCF)

Метод DCF для оценки бизнеса похож на мультипликатор прибыли. Этот метод основан на прогнозах будущих денежных потоков, которые корректируются для получения текущей рыночной стоимости компании. Основное различие между методом дисконтированных денежных потоков и методом мультипликатора прибыли заключается в том, что он учитывает инфляцию для расчета приведенной стоимости.

5. Балансовая стоимость

Это стоимость акционерного капитала предприятия, показанная в балансовом отчете. Балансовая стоимость получается путем вычитания общих обязательств компании из ее общих активов.

6. Ликвидационная стоимость

Ликвидационная стоимость – это чистые денежные средства, которые бизнес получит, если его активы будут ликвидированы, а обязательства будут погашены сегодня.

Это ни в коем случае не исчерпывающий список методов оценки бизнеса, используемых сегодня. Другие методы включают восстановительную стоимость, ликвидационную стоимость, оценку на основе активов и многие другие.

Аккредитация в сфере оценки бизнеса

В США аккредитация в области оценки бизнеса (ABV) — это профессиональное звание, присуждаемое бухгалтерам, например CPA, которые специализируются на расчете стоимости бизнеса. Сертификация ABV контролируется Американским институтом сертифицированных бухгалтеров (AICPA) и требует, чтобы кандидаты завершили процесс подачи заявки, сдали экзамен, выполнили минимальные требования к бизнес-опыту и образованию, а также уплатили регистрационный сбор (по состоянию на 11 марта 2022 г.). , годовая плата за учетные данные ABV составляла 380 долларов США).

Поддержание сертификата ABV также требует, чтобы те, кто имеет сертификат, соответствовали минимальным стандартам в отношении опыта работы и обучения на протяжении всей жизни.

Оценка бизнеса: подход с точки зрения рыночной стоимости

Оценка бизнеса — это один из самых важных процессов, с которым вам придется столкнуться хотя бы раз в жизненном цикле вашего бизнеса. Эта ситуация может возникнуть в основном, когда вы собираетесь привлечь финансирование для своего бизнеса. Именно тогда вам нужен человек, который поможет вам получить стоимость вашего бизнеса, чтобы инвесторы могли получить нужное количество акций вашего бизнеса в обмен на средства, которые они предоставляют.

Возможно, вы думаете, что получить прибыль от бизнеса довольно просто; все, что вам нужно, это некоторые бухгалтерские данные из финансовой отчетности вашей компании. Но это не правда. Есть много вещей, которые необходимо учитывать, когда вы хотите оценить бизнес. Одной из таких вещей является выбор правильного метода оценки. Из многих существующих подходов к оценке бизнеса метод рыночной оценки наиболее подходит для сравнения с другими компаниями в отрасли.

Но это не правда. Есть много вещей, которые необходимо учитывать, когда вы хотите оценить бизнес. Одной из таких вещей является выбор правильного метода оценки. Из многих существующих подходов к оценке бизнеса метод рыночной оценки наиболее подходит для сравнения с другими компаниями в отрасли.

С учетом сказанного, если вы собираетесь получить стоимость вашего бизнеса , важно понимать процесс и то, как он работает (даже если вы собираетесь нанять кого-то для проведения оценки бизнеса). Здесь вы узнаете все о подходе рыночной стоимости и его процессе . Продолжайте читать, чтобы лучше понять тему.

Оценка бизнеса на основе рыночной стоимости

Оценка бизнеса на основе рыночной стоимости – это процесс , при котором стоимость присваивается бизнесу на основе рыночных сил в сопоставимых ситуациях . Сравнимой ситуацией здесь может быть либо предшествующая сделка с участием того же бизнеса, сделка по передаче права собственности с участием сопоставимой (государственной или частной) компании и/или рыночная котировка обращающихся на бирже ценных бумаг сопоставимой публичной компании.

Проще говоря, рыночный подход — это относительный подход к оценке бизнеса , который оценивает бизнес или нематериальный актив по сравнению с другими фактическими оценочными операциями. Основная идея рыночного подхода включает в себя получение цены, кратной эталону , т. е. отношения цены к прибыли, цены к балансовой стоимости, EV к EBITDA и т. д.

Затем множитель цены умножается на соответствующий финансовый показатель бизнеса оценивается для получения оценочной оценки. На основе источника сопоставимых оценок, использованных , метод рыночной стоимости подразделяется на два метода, которые подробно объясняются ниже.

Как работает рыночный подход?

Как следует из названия, рыночный подход к методу оценки бизнеса призван ответить на один вопрос: «Какова справедливая рыночная стоимость этого актива?» Чтобы получить ответ на этот вопрос, при оценке необходимо изучить недавние сделки с аналогичными активами. Кроме того, поскольку эти активы вряд ли будут идентичны оцениваемому, необходимо будет внести множество корректировок.

Кроме того, поскольку эти активы вряд ли будут идентичны оцениваемому, необходимо будет внести множество корректировок.

На некоторых рынках например, публично торгуемые акции или жилая недвижимость , часто имеется достаточно данных. Это делает рыночный подход относительно простым в применении. Но для других рынков, таких как альтернативные инвестиции, такие как изобразительное искусство или вино , или частный бизнес , получить сопоставимые сделки может стать очень сложно.

Основным преимуществом метода рыночной стоимости является то, что он основан на общедоступных данных о сопоставимых сделках . В связи с этим потребуется меньшее количество предположений по сравнению с другими подходами. Вычисление стоимости вашего бизнеса с использованием подхода рыночной стоимости для оценки бизнеса лучше всего подходит в следующих ситуациях:

- Если вы хотите обосновать стоимость вашего бизнеса при возникновении спора, такого как выкуп или разногласия партнеров.

- Когда вам необходимо защитить оценку вашего бизнеса перед налоговыми органами или в судебном споре.

- Если вы хотите установить цену предложения или запрашиваемую цену для покупки бизнеса .

Пример рыночного подхода

Давайте рассмотрим пример с недвижимостью, чтобы лучше понять этот подход. Предполагая, что вы находитесь на рынке до купить новую квартиру . Вы видите объявление о продаже квартиры в предпочитаемом вами районе за 200 000 долларов . Эта квартира, на которую вы смотрите , представляет собой квартиру площадью 1000 квадратных футов с одной спальней и одной ванной комнатой.

Кроме того, это помещение находится в хорошем состоянии и нуждается лишь в небольшом ремонте. Несмотря на то, что он находится в желательном районе, его обзор закрыт, и в нем нет встроенной стиральной или сушильной машины. И хотя вам нравится квартира, вы чувствуете, что цена места слишком высока. Поскольку квартира выставлена на продажу более месяца, вы чувствуете, что цена не соответствует рыночной стоимости, и продавец может согласиться на некоторые переговоры.

Поскольку квартира выставлена на продажу более месяца, вы чувствуете, что цена не соответствует рыночной стоимости, и продавец может согласиться на некоторые переговоры.

Теперь, когда у вас есть все детали дома, вы решили получить реальную рыночную стоимость , чтобы договориться о цене с владельцем. Для этого вам придется посмотреть похожие квартиры в том же районе.

Подробная информация о различных сделках представлена в таблице ниже:

| Сопоставимые транзакции | 9 0169 | ||||

|---|---|---|---|---|---|

| Операция 1 | Операция 2 | Операция 3 | Операция 4 | Операция 5 | |

| Цена | 250 000 долл. США | 175 000 долл. США | 150 000 долл. США | 315 000 долл. США | 225 000 долл. США 90 187 |

| Квадратные футы | 900 | 800 | 1 100 | 1 800 | 1 600 |

| Цена за квадратный фут (округленная) | 275 долларов | 220 долларов | 135 долларов | 175 долларов | 140 долларов |

| Спальни | 2 | 2 | 1 | 2 | 2 |

| Ванные комнаты | 1 | 1 | 1 | 2 | 1 |

| Посмотреть? | Да | Да | Нет | Да | Нет |

| Встроенная стиральная машина и сушилка? | Да | Нет | Да | Нет | Нет |

| Требуется ремонт? | Нет | Нет | Незначительный | Нет | Незначительный |

Как упоминалось ранее, метод рыночной стоимости опирается на данные сопоставимых сделок . И с результатами, собранными в таблице выше, можно начать делать некоторые выводы. Начнем с того, что вы сможете увидеть квартир, цена за SF колеблется от 135 до 9 долларов.0073 и 275 долларов . Более высокая цена принадлежит тем, у кого больше ванных комнат и спален, встроенная техника, лучший вид и нет необходимости в ремонте.

И с результатами, собранными в таблице выше, можно начать делать некоторые выводы. Начнем с того, что вы сможете увидеть квартир, цена за SF колеблется от 135 до 9 долларов.0073 и 275 долларов . Более высокая цена принадлежит тем, у кого больше ванных комнат и спален, встроенная техника, лучший вид и нет необходимости в ремонте.

По сравнению с этим, квартира, которую вы собираетесь купить, стоит 200 долларов за квадратный фут и имеет меньше этих характеристик, чем даже самая дешевая квартира. Это, кажется, оправдывает вашу интуицию, что квартира должна иметь более низкую цену. И после всех этих исследований вы решаете сделать предложение в размере 150 000 долларов 9.0073, который затем принимается владельцем.

Методы оценки рыночной стоимости

Теперь, когда вы поняли, что представляет собой метод оценки бизнеса с точки зрения рыночной стоимости, давайте поговорим о различных типах. Под этим также существует множество видов, основанных на источнике известных значений, которые используются в качестве рекомендаций. Но мы поговорим о двух основных типах, которые используются чаще всего. К ним относятся:

Но мы поговорим о двух основных типах, которые используются чаще всего. К ним относятся:

1. Метод сравнения публичных компаний

Первый метод называется Метод сравнения публичных компаний . В этом методе используются оценочные показатели публичных компаний. Постарайтесь сделать так, чтобы эти компании были правильно похожи на предметную сущность. В большинстве случаев трудно добиться прямой сопоставимости, поскольку большинство публичных компаний не только крупные, но и более непохожие на исследуемую компанию.

Однако порог прямой сопоставимости должен быть немного гибким, чтобы публичные компании, имеющие сопоставимые бизнес-характеристики, не исключались из рассмотрения при оценке оцениваемой компании. Прямая сопоставимость может быть достигнута в сравнительно небольшом числе отраслей. Многие из них сталкиваются с различиями, существующими между большинством частных предприятий и государственными операторами.

По сути, процесс выбора , модификации и внедрения данных оценки публичной компании обычно сложен и требует значительного опыта и навыков оценщика. Руководящие компании обычно являются публичными компаниями в той же или эквивалентной отрасли, что и рассматриваемая компания. Они также должны иметь практическую основу для сравнения с объектом оценки бизнеса из-за сходства в финансовом составе, операционных процессах и факторах спроса и предложения.

Руководящие компании обычно являются публичными компаниями в той же или эквивалентной отрасли, что и рассматриваемая компания. Они также должны иметь практическую основу для сравнения с объектом оценки бизнеса из-за сходства в финансовом составе, операционных процессах и факторах спроса и предложения.

2. Метод прецедентных сделок

Второй тип метода — это метод прецедентных сделок , который включает получение значения с использованием ценовых коэффициентов, основанных на наблюдаемых сделках компаний в отрасли рассматриваемой компании. Этот метод основан на восприятии того, что всеобъемлющие финансовые данные компании труднодоступны, но существует доступность стоимости транзакции .

Прецедентные операции могут быть проанализированы с помощью традиционных методов отраслевой классификации, , например коды SIC . В дополнение к этому существует множество баз данных по оценке, которые можно проверить на наличие исторических фактических данных и оценок. Эти виды транзакций могут представлять большую или маленькую перспективу. Хорошая ориентировочная сделка должна быть от очень сопоставимой компании в той же отрасли. Если прямого сравнения нет, можно использовать другие доступные данные. Но его нельзя использовать до рассмотрения таких вещей, как их продукция и рынок.

Эти виды транзакций могут представлять большую или маленькую перспективу. Хорошая ориентировочная сделка должна быть от очень сопоставимой компании в той же отрасли. Если прямого сравнения нет, можно использовать другие доступные данные. Но его нельзя использовать до рассмотрения таких вещей, как их продукция и рынок.

Использование метода транзакций может быть полезным в случаях, когда рассматривается покупка или продажа, или в качестве стратегии выхода для руководства компании. Одним из основных недостатков является то, что некоторые сделки могли иметь место на заметно различающихся рынках или в отраслевых условиях. И, следовательно, он может не отражать преобладающую среду приобретения и слияния. Кроме того, огромной проблемой при определении того, подходит ли транзакция для использования в качестве сопоставимых данных, является отсутствие общедоступной информации или исследовательских баз данных.

Вот пример сравнения различных компаний в одной отрасли:

| Сопоставимые интегрированные телекоммуникационные услуги (в миллионах долларов, кроме данных об акциях) | 901 70 | |||||||

|---|---|---|---|---|---|---|---|---|

| Стоимость предприятия | ||||||||

| LTM | LTM | 2013 финансовый год | ||||||

| Компания | Цена акций на 14. 10.2013 10.2013 | EV | Выручка | EBITDA | Выручка | EBITDA | Выручка | EBITDA |

| Century Link, Inc. 0184 5,3x | 2,2x | 5,4x | ||||||

| Windstream Holdings, Inc. | 8,52 $ | 13 998 $ | 6 090 $ | 2 259 $ | 2,3x | 6,2x | 2,3x | 6,0x |

| Frontier Communications Corporation | 4,38 долл. США | 11 989 долл. США | 4 881 долл. США | 2 266 долл. США | 2,5x | 901 84 5,3x2,5x | 5,4x | |

| Телефон энд Дейта Системс Инк.0187 | 0,8x | 4,2x | 0,8x | 4,5x | ||||

| Цинциннати Белл Инк. 84 7,0x | 2,3x | 7,4x | ||||||

| Consolidated Communications Holdings, Inc. | 17,87 долл. | 1 945 долл. | 633 долл. | 251 долл. 0184 7,7x | 3,2x | 6,9x | ||

General Communication Inc. 7 7 | 1,7x | 5,2x | ||||||

| Fairpoint Communications, Inc. 6,3x | 1,2x | 4,9x | ||||||

| Shenandoah Telecommunications Co. | 26,50 $ | 795 $ | 301 $ | 119 $ | 2,6x | 6,7x | 2,5x | 7,1x |

| Alaska Communications Systems Group Inc. | 2,51 долл. | 634 долл. | 381 долл. | 128 долл. 5,0x | 1,8x | 5,9x | ||

| Hickory Tech Corp. 4x | 1,6x | NA | ||||||

| Корпорация LICT | 2 480,00 долл. США | 129 долл. США | 95 долл. США | 33 долл. США | 1,3x | 3,9 x | NA | NA |

| New ULM Telecom Inc. | нет данных | нет данных | ||||||

| Мин.0187 | 0,8x | 4,5x | ||||||

| Макс. | 3,2x | 7,4x | ||||||

| Среднее | 433 $ | $ 234 | $ 79 | 1,7x | 5,6x | 1. 8x 8x | 5,7x | |

| Медиана | 1360 долларов | 738 долларов | 227 долларов | 2,1x | 6,0x | 2,2x | 5,7x | |

Для обоих методов

В обоих приведенных выше методах рыночной оценки ключевым моментом является поиск предприятий, которые достаточно сопоставимы с оцениваемой компанией для оценки бизнеса . Пытаясь определить, достаточно ли сопоставима компания, чтобы ее можно было использовать для определения стоимости другой компании, оценщик должен учитывать ряд факторов, в том числе:

- Имеют ли они аналогичная прибыль

- Участвуют ли они в конкуренции за один и тот же бизнес

- Местонахождение компаний

- Является ли какая-либо из компаний работающей в нескольких отраслях

- Предлагают ли они идентичные услуги или продукты

- Являются ли они одинаковыми по размеру

- Являются ли компании работающими в одной отрасли

Шаги для анализа сопоставимых компаний

После того, как все это ясно о подходе рыночной стоимости, вы также должны знать, что такое анализ сопоставимых компаний и как он проводится. Анализ сопоставимых компаний — это методология оценки, которая рассматривает коэффициенты аналогичных компаний и использует их для определения стоимости другого бизнеса.

Анализ сопоставимых компаний — это методология оценки, которая рассматривает коэффициенты аналогичных компаний и использует их для определения стоимости другого бизнеса.

Чтобы помочь вам понять, как это делается, ниже приведены шага для выполнения сопоставимого анализа компании , который требуется для большинства вакансий финансового аналитика:

Шаг 1: Найдите подходящие сопоставимые компании

Самое первое, что должен сделать аналитик, это найти компанию, которую он пытается оценить . Это позволит им получить подробное описание и отраслевую классификацию бизнеса.

После этого человек должен будет s выполнить поиск в базах данных компаний, имеющих схожие характеристики и и работающих в одной отрасли . Чем ближе матч, тем лучше. Аналитик должен будет провести проверку на основе следующих критериев:

- Маржа и рентабельность

- Скорость роста

- Размер (выручка, активы, сотрудники)

- География

- Отраслевая классификация

Шаг 2: Сбор финансовой информации

Следующее, что аналитик должен сделать после того, как найдет список соответствующих компаний, — это собрать их финансовую информацию. Для публичных компаний вы можете посмотреть Bloomberg Terminal или использовать Capital IQ . Используя любую из этих платформ, вы можете легко импортировать финансовую информацию компаний на лист Excel.

Для публичных компаний вы можете посмотреть Bloomberg Terminal или использовать Capital IQ . Используя любую из этих платформ, вы можете легко импортировать финансовую информацию компаний на лист Excel.

Информация, которая вам понадобится здесь, зависит от стадии жизненного цикла компании и отрасли. Для очень зрелых компаний вам придется обратить внимание на такие показатели, как прибыль на акцию и EBITDA. Но для компаний на ранней стадии вам, возможно, придется смотреть на валовую прибыль или выручку компаний. Если у вас нет доступа к дорогостоящим инструментам, таким как Capital IQ или Bloomberg, вам придется вручную собирать информацию из их отчетов, что может занять много времени.

Шаг 3: Настройте таблицу comps. Вот реквизиты, необходимые для анализа компаний:

- Оценки аналитиков

- EPS

- EBITDA

- Доход

- Стоимость предприятия

- Чистый долг

- Рыночная капитализация

- Цена акции

- Название компании

Вы можете упорядочить приведенные выше детали на листе Excel и перейти к следующему шагу.

Шаг 4: Расчет сопоставимых коэффициентов

Имея в таблице список всех исторических финансовых показателей и оценок аналитиков, аналитик может теперь приступить к расчету различных коэффициентов, которые будут использоваться для оценки рассматриваемой компании. Соотношение, необходимое в таблице, включает:

- P/B – Отношение рынка к балансовой стоимости (также называемое Отношение цены к балансовой стоимости ) используется для сравнения доступных чистых активов бизнеса по отношению к цене продажи его акций. Рыночная стоимость — это текущая цена всех акций, находящихся в обращении (т. е. цена, которую, по мнению рынка, стоит компания). Балансовая стоимость – это сумма, которая осталась бы, если бы компания ликвидировала все свои активы и погасила все свои обязательства. Балансовая стоимость равна чистым активам компании и исходит из баланса.

- П/Э — Коэффициент Цена/Прибыль ( Коэффициент P/E ) — это отношение между ценой акций компании и прибылью на акцию (EPS).

Он показывает ожидания рынка и представляет собой цену, которую вы должны заплатить за единицу текущей прибыли (или будущей прибыли, в зависимости от обстоятельств).

Он показывает ожидания рынка и представляет собой цену, которую вы должны заплатить за единицу текущей прибыли (или будущей прибыли, в зависимости от обстоятельств). - EV/EBITDA – EV/EBITDA – это коэффициент, который сравнивает стоимость предприятия (EV) компании с ее прибылью до вычета процентов, налогов, износа и амортизации (EBITDA).

- EV/Валовая прибыль – Отношение предприятия к валовой прибыли получается путем деления стоимости предприятия (собственный капитал плюс долг минус денежные средства) на годовую валовую прибыль.

- EV/Доход – Отношение предприятия к доходу получается путем деления стоимости предприятия (собственный капитал плюс долг минус денежные средства) на его годовой доход.

Вот пример того, как выглядят сопоставимые коэффициенты для разных компаний:

| Сопоставимые компании | Коэффициент P/E | P/Продажи | P/Операционный денежный поток | P/Балансовая стоимость | EV/EBITDA | EV/EBIT | EV/Продажи | EV/ Свободный денежный поток (FCF) |

|---|---|---|---|---|---|---|---|---|

| Baxter International | 19,0 | 2,1 | 14,4 | 5,7 | 11,0 9018 7 | 15,4 | 2,4 | 24,5 |

| Джонсон и Джонсон | 19,0 | 3,7 | 15,7 | 5,9 | 11,1 | 12,9 | 3,5 | 18,3 |

| Кинг Фармасьютикалз | 17,6 | 2,1 | 10,7 | 1,6 | 6,7 | 11. 3 3 | 2,1 | 12,2 |

| MitsubishiPharma | 28,0 | 1,9 | 16,2 | 2,1 | 10,7 | 14,7 | 1,9 | 20,7 |

| Блеск | 13,6 | 3,5 | 9,8 | 2,3 | 6,2 | 7,0 9018 7 | 2,6 | 8,1 |

| Торилл Фармасьютикалз | 12,6 | 1,5 | 11,2 | 1,0 | 2,8 | 3. 0 | 0,6 | 5,2 |

| В среднем | 18,3 | 1,9 | 13,0 | 1,8 | 9,1 | 11,5 | 2,2 | 12,9 |

Шаг 5: Используйте мультипликаторы сопоставимых компаний для оценки рассматриваемой компании

Обычно аналитик берет среднее значение или медиану мультипликаторов сопоставимых компаний . Затем они применяются к чистая прибыль , EBITDA , валовая прибыль , выручка или любые показатели были включены в таблицу. И чтобы получить значимое среднее значение, они обычно исключают или удаляют выбросы и постоянно корректируют цифры, пока они не станут реалистичными и актуальными.

И чтобы получить значимое среднее значение, они обычно исключают или удаляют выбросы и постоянно корректируют цифры, пока они не станут реалистичными и актуальными.

Например, если средний коэффициент P/E группы сравниваемых компаний составляет 12,5 раз, то аналитик умножит прибыль компании, которую он собирается оценить, в 12,5 раз, чтобы получить стоимость собственного капитала.

Интерпретация результатов

Как только числа завершены и сравнительная таблица завершена, наступает время интерпретировать результаты . Основным способом использования информации является поиск компаний, которые переоценены или недооценены. Сопоставимые значения помогут вам раскрыть множество возможностей. Но результаты должны быть правильно интерпретированы, поскольку они не включают никаких качественных факторов. Чтобы оценить числа в таблице , вы должны понять, почему числа такие, какие они есть. Именно тогда в игру вступят знания и искусство финансового аналитика.

Об авторе