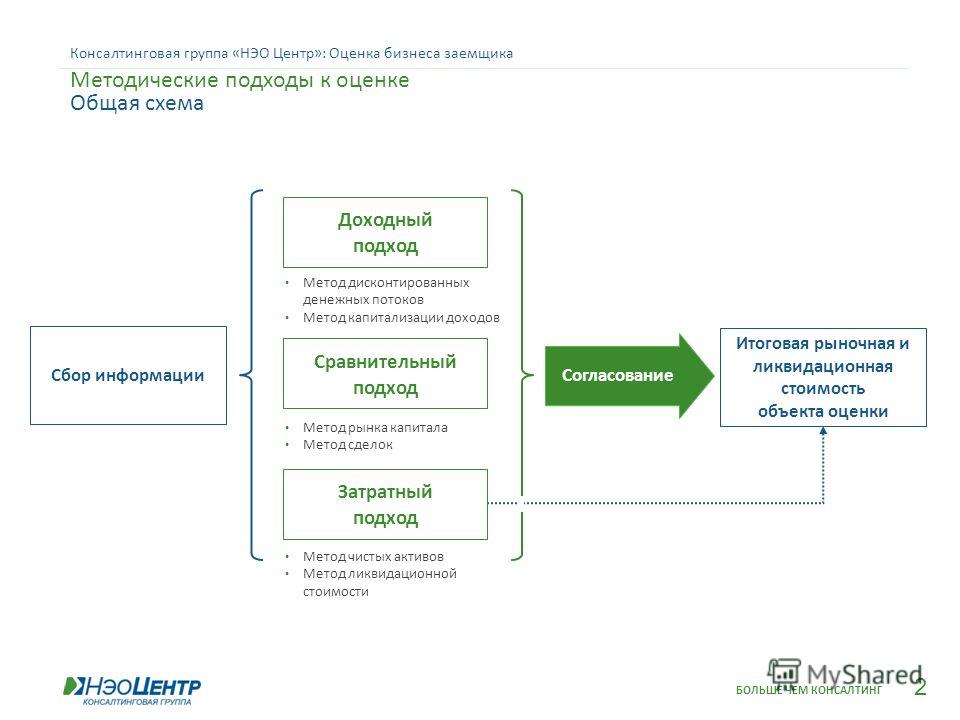

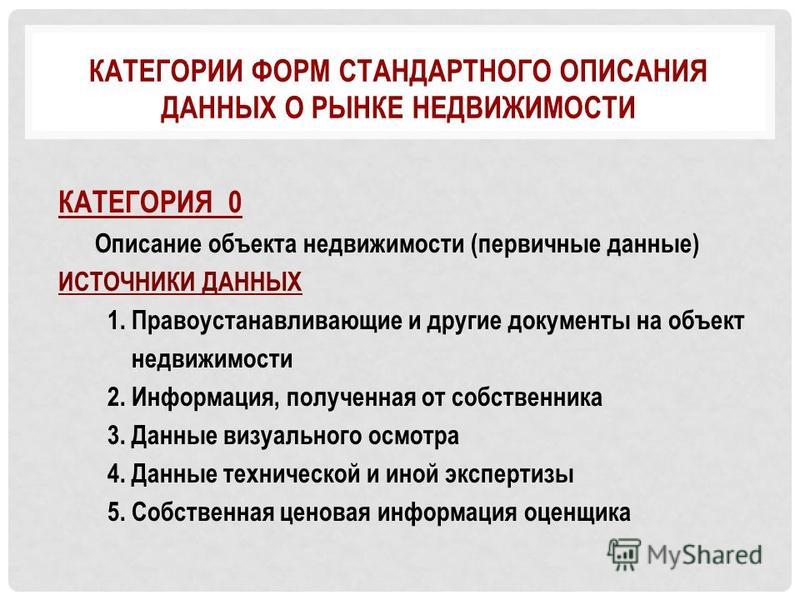

Метод рынка капитала в оценке бизнеса: Метод рынка капитала и метод сделок: этапы применения

Искусство оценки стоимости компании: отраслевая специфика

О программе

Чтобы оценить стоимость бизнеса, нужны три вещи: знать методы, уметь работать с информацией и натренировать сам навык оценки. Наша программа позволит вам развить все эти составляющие.

Вы освоите техники, навыки и знания для увеличения стоимости вашей компании и разберетесь в факторах, которые определяют стоимость конкретных бизнесов в конкретных отраслях — от макроэкономики до команд, идей развития и пр.

После интенсива вы сможете самостоятельно оценивать инвестиционную и рыночную стоимость различных бизнесов и прогнозировать рост стоимости их активов. Мы дадим вам алгоритм и методологию, а также понимание, как адаптировать их на конкретную отрасль и сценарий развития конкретной компании.

Занятия проведут:

— Светлана Григорьева — доцент НИУ ВШЭ, автор курса на платформе Coursera;

— Андрей Анно — генеральный директор оценочно-консалтинговой группы «АОРА»;

— Наталья Рогожина — заместитель директора отдела корпоративных финансов в АО «КПМГ»;

— Дмитрий Тихомиров — старший управляющий директор ВЭБ. РФ.

РФ.

Как проходят занятия: в первый день вы получите знания о базовых методах, которые подходят для оценки любых компаний. Далее вы познакомитесь с первыми кейсами и примерами влияния отраслевых и макроэкономических предпосылок на стоимость бизнесов.

Последние 2 дня целиком посвящены практике: вы будете работать в Excel и пошагово пройдете все шаги оценки на реальных данных — будете строить расчеты, обсуждать и уточнять результаты и модели с коллегами и преподавателями.

Занятия проходят онлайн и доступны слушателям из любой точки мира

Целевая группа

Начинающие оценщики, аналитики, новички в финансах, желающие изменить профиль своей деятельности.

С курсом вы получите

Удостоверение о повышении квалификации

от единственного российского вуза, входящего в международный рейтинг QS по профилю Accounting and Finance

Все материалы от преподавателей

презентации, таблицы, шаблоны, к которым можно обратиться в любое время и адаптировать для своих задач

Рекомендации и новые контакты в отрасли

вы получите ответы преподавателей на свои вопросы, рекомендации Школы финансов по продолжению образования и не только

Преподаватели

Светлана Григорьева

Доцент Школы финансов факультета экономических наук НИУ ВШЭ

Кандидат экономических наук. Эксперт в области оценки эффективности сделок M&A и реструктуризации фирмы. Автор статей по особенностям сделок M&A в странах BRICS. Специалист в оценке бизнеса по методу доходности, которая расскажет об оценке методом дисконтированных денежных потоков.

Эксперт в области оценки эффективности сделок M&A и реструктуризации фирмы. Автор статей по особенностям сделок M&A в странах BRICS. Специалист в оценке бизнеса по методу доходности, которая расскажет об оценке методом дисконтированных денежных потоков.

Андрей Анно

Генеральный директор оценочно-консалтинговой группы «АОРА»

Кандидат экономических наук, магистр экономики Университета Париж-I Сорбонна, имеет более 15 лет практической работы в оценке. Участвовал в десятках проектов по оценке стоимости капитала, в том числе крупнейших банков РФ АО «Альфа-Банк» и МТС-Банк (в прошлом МБРР).

Дмитрий Тихомиров

Старший управляющий директор ВЭБ.РФ

Кандидат экономических наук, ACCA, CIMA. Эксперт в области оценки и моделирования, автор специализированных тренингов для ЦБ РФ, KPMG, Газпрома, РЖД, ВЭБ. РФ и других крупнейших компаний. Руководил в KPMG проектами по оценке и проверке отчетов других оценщиков в разных отраслях, в ВЭБ.РФ реализовал проект шаблонов построения отраслевых финмоделей для клиентов банка.

РФ и других крупнейших компаний. Руководил в KPMG проектами по оценке и проверке отчетов других оценщиков в разных отраслях, в ВЭБ.РФ реализовал проект шаблонов построения отраслевых финмоделей для клиентов банка.

Наталья Рогожина

Заместитель директора, отдел корпоративных финансов АО «КПМГ»

Кандидат экономических наук, ACCA. Эксперт в области оценки бизнеса, нематериальных активов и распределении цены приобретения, автор специализированных тренингов. Опыт в оценке более 10 лет.

Набор на программу

стоимость обучения при оплате до 04.03.2022 включительно

продолжительность обучения

общая трудоемкость

часов онлайн с преподавателями

старт занятий

слушателей в группе

Условия поступления

При поступлении на программу «Искусство оценки стоимости компании: отраслевая специфика» необходимо предоставить номер СНИЛС и сканы/фото следующих документов:

- Первых двух разворотов паспорта (с фото и с регистрацией)

- Диплома о высшем/среднем специальном образовании либо справки об обучении

Отправить заявку на обучение

Как нас найти

Вы можете посетить Школу финансов НИУ ВШЭ с 10:00 до 21:00 по будням и получить консультацию.

Наш адрес: Москва, м.Чкаловская/Чистые пруды/Китай-город, Покровский бульвар, д.11.

Телефон: +7 (495) 621-91-92. E-mail: [email protected]

Вас могут заинтересовать

МЕТОД РЫНКА КАПИТАЛА — это… Что такое МЕТОД РЫНКА КАПИТАЛА?

- МЕТОД РЫНКА КАПИТАЛА

-

Один из методов оценки стоимости предприятия (бизнеса) при сравнительном подходе. М.р.к. основан на использовании цен акций аналогичных компаний, сформир. открытым фондовым рынком (рынком ценных бумаг) (англ. capital market method)

Словарь бизнес-терминов. Академик.ру. 2001.

- ВРЕДНОЕ ВОЗДЕЙСТВИЕ НА ЧЕЛОВЕКА

- Конфедерация

Смотреть что такое «МЕТОД РЫНКА КАПИТАЛА» в других словарях:

Метод рынка капитала — оценка … Словарь терминов антикризисного управления

МЕТОД РЫНКА КАПИТАЛА — (англ.

capital market method) – один из методов оценки стоимости предприятия (бизнеса) при сравнительном подходе. М.р.к. основан на использовании цен акций аналогичных компаний, сформир. открытым фондовым рынком (рынком ценных бумаг). Информация… … Финансово-кредитный энциклопедический словарь

capital market method) – один из методов оценки стоимости предприятия (бизнеса) при сравнительном подходе. М.р.к. основан на использовании цен акций аналогичных компаний, сформир. открытым фондовым рынком (рынком ценных бумаг). Информация… … Финансово-кредитный энциклопедический словарьМЕТОД ЧИСТЫХ АКТИВОВ — (англ. net asset approach (to valuation)) – один из методов оценки стоимости предприятия (бизнеса), согласно которому стоимость предприятия равна стоимости чистых активов, СЧА – сумме стоимостей всех его активов (материальных и нематериальных) за … Финансово-кредитный энциклопедический словарь

Фрактальный анализ рынка — Фрактальный анализ рынков новое направление анализа валютного и фондового рынка. Родоначальником фрактального анализа рынков является Бенуа Мандельброт, описавший теорию в своей книге в соавторстве с Ричардом Л. Хадсоном (Не)послушные рынки:… … Википедия

ОЦЕНКА СТОИМОСТИ ПРЕДПРИЯТИЯ — (БИЗНЕСА) (англ.

business (corporate) valuation) – деятельность экспертов по систематизированному сбору и анализу данных, необходимых для определения стоимости различных предприятий, видов бизнеса (любого вида деятельности или долевого участия в… … Финансово-кредитный энциклопедический словарь

business (corporate) valuation) – деятельность экспертов по систематизированному сбору и анализу данных, необходимых для определения стоимости различных предприятий, видов бизнеса (любого вида деятельности или долевого участия в… … Финансово-кредитный энциклопедический словарьОЦЕНКА СТОИМОСТИ ФИНАНСОВЫХ ИНСТИТУТОВ — (англ. valuation of financial institutions) – определение рыночной стоимости финансового института в денежном выражении на конкретную дату с учетом факторов совокупного риска, времени, ожидания дохода. Оценка стоимости предусматривает: постановку … Финансово-кредитный энциклопедический словарь

Сравнительный подход к стоимости — (Comparison approach to value) — подход к определению стоимости конкретного объекта имущества, при котором проводится сбор информации о ценах, уплаченных за недавно проданные аналогичные объекты, а также рассматривается степень схожести… … Экономико-математический словарь

IPO — (Публичное размещение) IPO это публичное размещение ценных бумаг на фондовом рынке Сущность понятия публичного размещения (IPO), этапы и цели проведения IPO, особенности публичного размещения ценных бумаг, крупнейшие IPO, неудачные публичные… … Энциклопедия инвестора

Диверсификация — (Diversification) Диверсификация это инвестиционный подход направленный на снижение финансовых рынков Понятие, основные методы и цели диверсификации производства, бизнеса и финансовых рисков на валютных, фондовых и сырьевых рынках Содержание… … Энциклопедия инвестора

Индекс делового оптимизма — (ISM index) Определение индекса ISM, вычисление индекса ISM Информация об определении индекса ISM, вычисление индекса ISM Содержание Содержание Обозначение Метод вычисления Состав в сфере услуг Он представляет собой результаты опроса в сфере… … Энциклопедия инвестора

Метод рынка капитала в оценке бизнеса

Сущность понятия «капитал»

Среднестатистический гражданин имеет очень приблизительное понятие о значении (правильном определении) данного термина.

В первом случае речь идет о средствах производства в виде различного оборудования, материалов и сооружений. Во втором случае имеются ввиду деньги, валюта и ценные бумаги.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Общее понятие о рынке капитала

Рынок капитала представляет собой рынок факторов и средств производства, на котором товаром (предметом купли-продажи) являются физические объекты (средства и факторы производства): станки, всевозможные машины и механизмы, сырье и полуфабрикаты, различного рода сооружения в их стоимостном выражении.

Рынок капитала — это совокупность финансового рынка и рынка ссудного капитала, на которых продается и покупается денежный капитал в виде денег, валюты и ценных бумаг, используемый в дальнейшем с целью получения дохода.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

- валютный рынок;

- рынок деривативов;

- страховой рынок;

- рынок кредитных операций;

- фондовый рынок и фондовые биржи;

- инвестиционный рынок и инвестиционные банки.

Как уже упоминалось выше, главная задача капитала в любой форме — обеспечить предпринимателю получение прибыли. Поэтому при использовании капитала закономерно возникает желание наиболее эффективного его применения. Для оценки эффективности функционирования любого бизнеса используются различные группы методов.

Соотношение показателей цены продажи предприятия и основными его финансовыми показателями называется оценочным мультипликатором.

Бизнес (предприятие) может подвергаться анализу и оценке с различными целями. В зависимости от них и от условий оценивания допускается использование следующих методов сравнительного подхода:

Метод сделок применяют для оценки общей стоимости всего предприятия или контрольного пакета акций. Метод отраслевых коэффициентов базируется на применении рекомендуемых соотношений между ценой продажи предприятия (акций, бизнеса) и важнейшими его финансовыми показателями. Данные коэффициенты определяются методом расчета на основе долговременных статистических наблюдений. Они имеют место в малом и среднем бизнесе, имеющем довольно узкий спектр предлагаемых товаров и услуг. Для применения данного метода обязательным условием является наличие достаточной информации.

Метод отраслевых коэффициентов базируется на применении рекомендуемых соотношений между ценой продажи предприятия (акций, бизнеса) и важнейшими его финансовыми показателями. Данные коэффициенты определяются методом расчета на основе долговременных статистических наблюдений. Они имеют место в малом и среднем бизнесе, имеющем довольно узкий спектр предлагаемых товаров и услуг. Для применения данного метода обязательным условием является наличие достаточной информации.

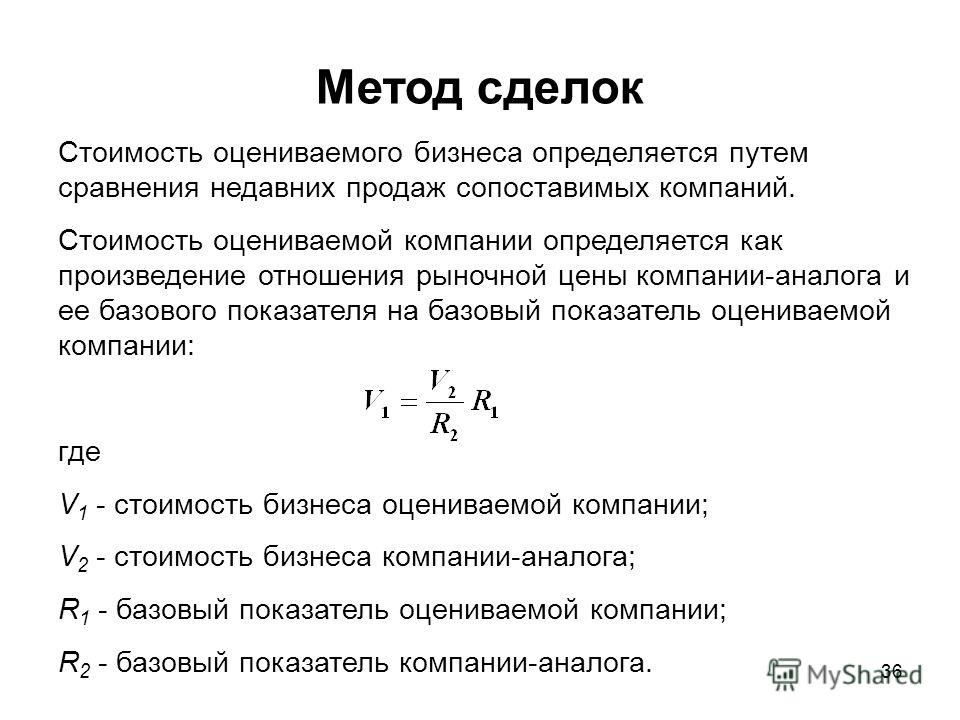

Для оценки стоимости одной акции или пакета акций (неконтрольного) может быть использован метод рынка капитала. Его еще называют методом компании-аналога.

Поэтому за данным методом закрепилось и второе название — метод компании-аналога. Оценка в данном случае происходит на основе оценивания единичной акции компании-аналога и единичной акции анализируемой компании. Подобным образом можно оценивать и пакты акций (неконтрольные).

- этап сбора достоверной информации;

- этап отбора предприятий-аналогов;

- этап финансового анализа;

- этап расчетов оценочных мультипликаторов;

- этап определения величины мультипликатора;

- этап определения итоговой величины стоимости предприятия;

- этап оформления отчетов и рекомендаций для принятия управленческого решения.

Отбор предприятий-аналогов происходит на основе собранной на предыдущем этапе информации и в соответствии с целью анализа. Финансовый анализ оценивает структуру капитала, его ликвидность, состояние бухгалтерской отчетности. В качестве показателей для определения мультипликаторов используют соотношения цены с прибылью, денежным потоком, дивидендами выплат и пр.

Экспресс-оценка стоимости бизнеса | СБИС Помощь

Экспресс-оценка стоимости бизнесаСБИС позволяет оценить рыночную и балансовую стоимость организации, а также помогает понять, насколько интересен бизнес с точки зрения вложений. Например, если вы хотите оценить стоимость предприятия перед покупкой, продажей или началом инвестирования.

Просмотреть оценку стоимости бизнеса контрагента

- Откройте карточку компании.

- Перейдите на вкладку «Опубликованные сведения» в раздел «Стоимость бизнеса».

Оценить стоимость бизнеса своей компании можно в разделе «Отчетность/Аналитика».

Методы расчета рыночной стоимость компании

СБИС позволяет рассчитать стоимость компании, оценить ее положение относительно конкурентов и спрогнозировать будущие доходы. Для расчета рыночной стоимости организации используются пять методик:

- метод рынка капитала — основывается на использовании цен акций компаний-аналогов;

- метод регрессионого анализа — основан на расчете соответствия между стоимостью на бирже и показателями прибыли и стоимости имущества для компании одной отрасли;

- метод чистых активов — отражает стоимость имущества компании за вычетом ее долгов;

- стоимость компании на бирже — оценка рыночной стоимости компании в соответствии с данными биржи;

- метод дисконтирования денежных потоков — оценивает возможность компании приносить доход в среднесрочной перспективе.

Чтобы получить подробную информацию по используемым алгоритмам расчета, нажмите на название методики.

Как увеличить прибыль

СБИС оценивает потенциал роста компании в зависимости от суммы инвестированных средств и дает прогноз на случай вложений. Измените объем инвестиций на панели настроек, система покажет как может увеличиться выручка и прибыль компании.

Оценить положение компании относительно конкурентов

СБИС ищет конкурентов компании по встроенным алгоритмам и сортирует по стоимости бизнеса. Владельцы компаний увидят здесь ближайших конкурентов, инвесторы — альтернативные направления вложения средств.

Рядом с заголовком раздела указана дата построения списка конкурентов. Список обновляется по кнопке .

Чтобы получить более подробную информацию по конкуренту, нажмите название компании.

В случае если вы хотите получить последние данные по стоимости вашей компании и улучшить положение среди конкурентов, воспользуйтесь функцией публикации свежей бухгалтерской отчетности.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

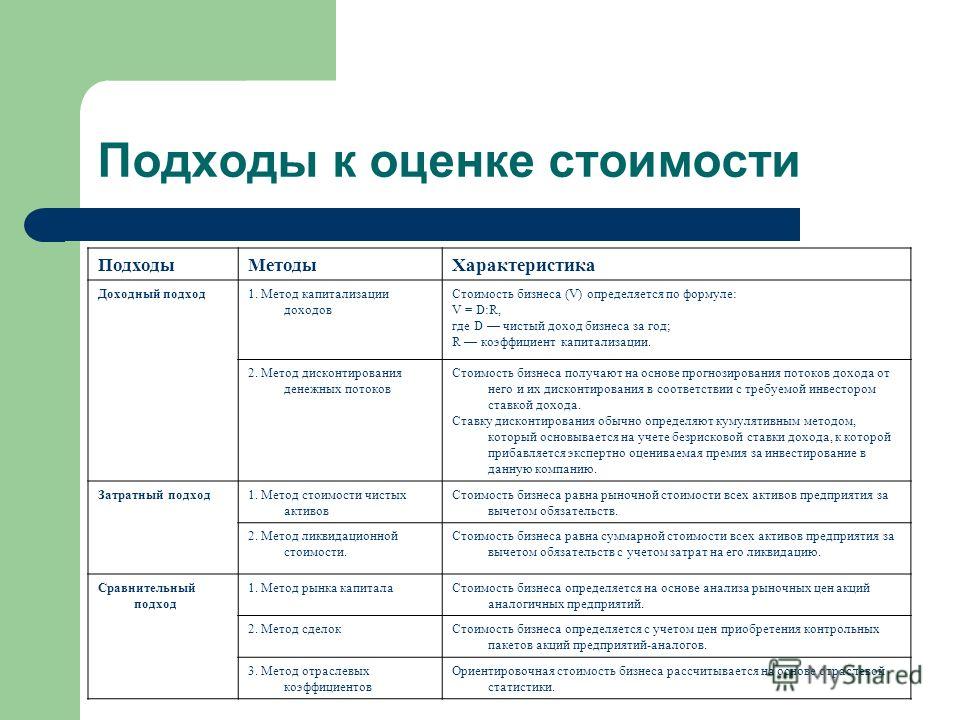

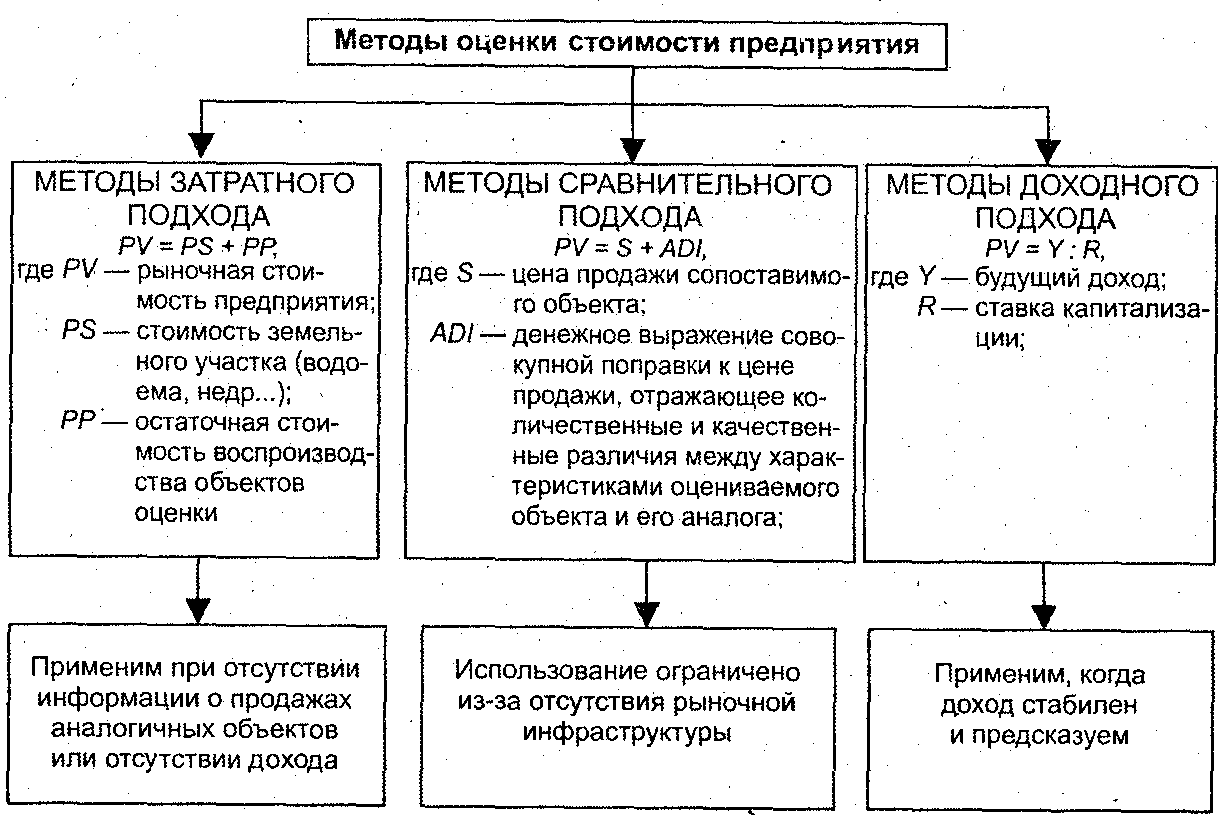

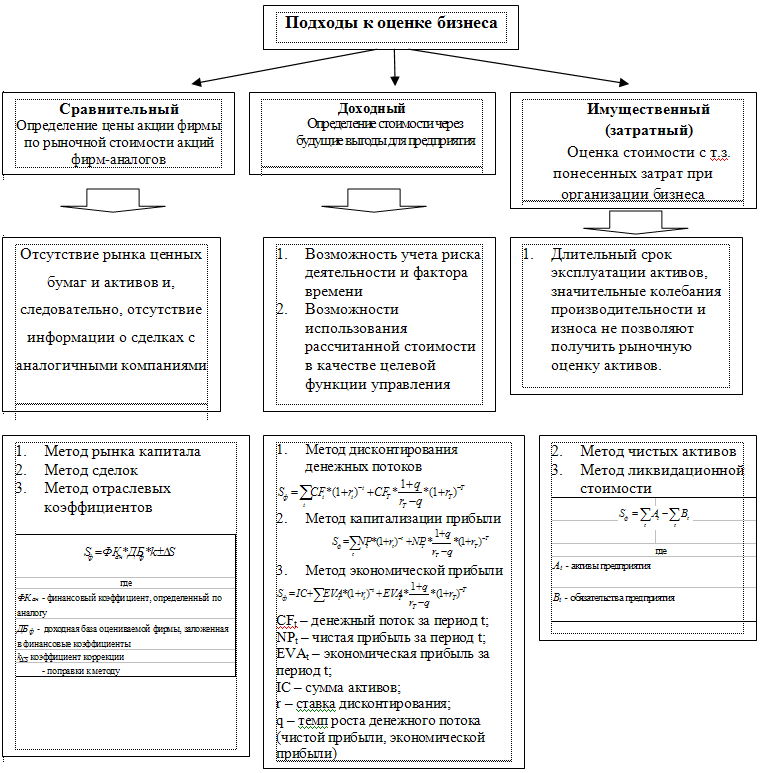

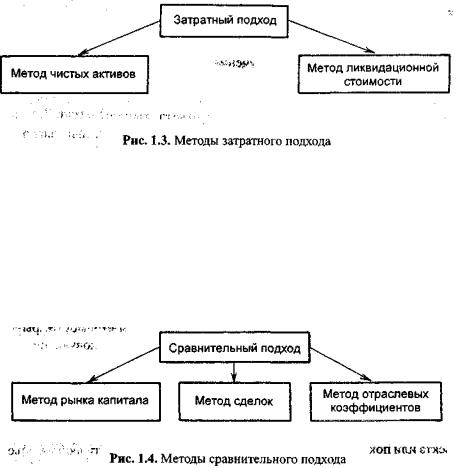

60. Основные подходы к оценке бизнеса.

|

Подходы |

Основные методы |

|

1.Затратный (имущественный) |

1. метод стоимости чистых активов 2. метод ликвидационной стоимости 3. метод избыточной прибыли |

|

2. Доходный |

1. метод дисконтированных денежных потоков 2. метод капитализации прибыли |

|

3.Сравнительный |

1. метод рынка капитала 2. метод отраслевых спецификаций 3. |

метод сделок

метод сделокЗатратный подход в оценке бизнеса Затратный подход рассматривает стоимость предприятия с точки зрения понесенных издержек, т.е., стоимость бизнеса определяется суммой затрат ресурсов на его воспроизводство или замещение с учетом физического и морального износа. Этот подход наиболее эффективен, когда покупатель собирается сравнить затраты на приобретение бизнеса с затратами по созданию аналогичного предприятия.

В результате перед оценщиком стоит задача корректировки баланса. Для осуществления этого проводится обоснованная оценка рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов вычитается текущая стоимость всех обязательств.

Результат показывает оценочную стоимость

собственного капитала предприятия, т. е. базовой формулой данного метода

является: Собственный капитал = актив –

обязательства.

е. базовой формулой данного метода

является: Собственный капитал = актив –

обязательства.

Основные методы при затратном подходе: Метод стоимости чистых активов. Этот метод не требует идентификации аналогов, а основывается только на данных оцениваемой фирмы. Статьи бухгалтерского баланса приводятся к рыночной стоимости.

В результате проведенных работ стоимость собственного капитала компании = рын. ст-ть совокупных активов — текущая стоимость всех обязательств.

Преимущества данного метода: — Относительно невысокая трудоемкость — Простота — Отсутствие каких-либо ограничений

Недостатки: — Дорогостоящий метод

Любое

предприятие покупается ради будущих доходов, а не прошлых затрат. Суть данного

метода заключается в определении рыночной стоимости активов предприятия, путем

корректировки, из которой вычитается рыночная стоимость обязательств. В

модификации рыночной стоимости данного метода добавляется Goodwill (престиж, деловая репутация,

бренд).

В

модификации рыночной стоимости данного метода добавляется Goodwill (престиж, деловая репутация,

бренд).

Расчет стоимости методом стоимости чистых активов состоит из нескольких этапов:

1. Изучается отчетный баланс и иная финансовая документация

2. Составляется, так называемый, экономический баланс (пассивы баланса пересчитываются в соответствии с рыночной стоимостью)

3. На основе экономического баланса определяется стоимость активов и стоимость обязательств

Метод ликвидационной стоимости. Методика расчета ликвидационной стоимости так же основана на оценке рыночной стоимости активов и обязательств. При расчетах ликвидационной стоимости исключается Goodwill. Стоимость других нематериальных активов так же, зачастую = 0.

Ликвидационная стоимость предприятия = ∑ ст-ти активов – затраты на его ликвидацию.

Чистая

выручка, получаемая после ликвидации активов предприятия и выплат его

задолженности, приводится к текущей стоимости. Данный метод применяется, в

частности, при банкротстве предприятий.

Данный метод применяется, в

частности, при банкротстве предприятий.

Главное отличие заключается в том, что для ликвидации активов предприятие вынуждено платить комиссионные издержки, нести расходы на демонтаж и снижать цену ниже рыночной для обеспечения ликвидности. Из стоимости проданных активов вычитается стоимость обязательств, издержки предприятия, комиссионные посредникам, налоги на продажу имущества.

Все доходы и издержки должны быть определены на момент оценки.

Затратный подход применим в тоже время и к оценке интеллектуальной собственности.

Метод

избыточной прибыли. В основе метода избыточной прибыли лежит допущение

о том, что часть прибыли компании, превышающая «нормальную» рентабельность

материальных активов, производится за счет нематериальных активов. Такая

«избыточная прибыль» может быть капитализирована в неосязаемые активы, иначе

называемые Goodwill.

Этапы метода: 1. Определение стоимости материальных активов и пассивов.

2. Рассчет величины репрезентативной операционной прибыли.

3. Определение требуемой ставки дохода на материальные активы. Эти показатели используются для расчета прибыли на материальные активы, которая затем вычитается из репрезентативной операционной прибыли для определения размера «избыточной прибыли».

4. Определение требуемой ставки дохода на нематериальные активы. Данная величина используется для расчета нематериальных активов, или «гудвилл». После этого может быть определена общая стоимость компании путем сложения стоимости «гудвилл» и стоимости чистых материальных активов.

Сравнительный (рыночный) подход в оценке бизнеса. Сравнительный подход (метод рынка капитала) – определение стоимости компании — аналога, чьи акции по многим показателям схожи с оцениваемой.

Рыночная ст-ть компании – аналога:

средняя ст-ть её акций * кол-во акций в обращении.

Методология подхода: Основу настоящего подхода составляет имеющиеся на фондовых рынков организаций аналогов. На основе выбора по ряду признаков выбирается ряд подобных организаций, которые подходят по таким признакам как:

- отраслевая принадлежность - производственная мощность - номенклатура выпускаемой готовой продукции

- диверсификация — численность работающих — структура капитала — инвестиционная привлекательность

- количество контрагентов и т.д.

Идея данного подхода заключается в нахождении, так называемых, мультипликаторов, содержательно представляющих соотношение между ценой организации – аналога и одним из финансовых показателей таких как: — прибыль до уплаты и после уплаты налогов и %

- структура капитала — денежные потоки — чистый доход — чистая балансовая стоимость

По

средствам установления реальной рыночной цены организации – аналога мы получаем

возможность перейти к расчетам требуемой цены оцениваемого предприятия. Методологически рекомендуется включать в подобные расчеты 2 альтернативы

финансовых показателей, оцениваемые организацией, т.е.: — текущую прибыль — прогнозируемую прибыль

Методологически рекомендуется включать в подобные расчеты 2 альтернативы

финансовых показателей, оцениваемые организацией, т.е.: — текущую прибыль — прогнозируемую прибыль

Поскольку речь идет о функционирующих организациях, то естественно искомые показателя подвергаются соответствующему изменению. Для достижения адекватности в указанных расчетах рекомендуется вести систематических мониторинг по всем участвующим в расчетах показателям

При сравнительном подходе к оценке бизнеса используются:

Метод рынка капитала. Метод рынка капитала является основным в настоящем подходе и имеет несколько модификаций.

Данный

метод основан на рыночных ценах акций аналогичных компаний. Инвестор, действуя

по принципу замещения (или альтернативной инвестиции), может инвестировать либо

в эти компании, либо в оцениваемую. Поэтому, данные о компании, чьи акции

находятся в свободной продаже, при использовании соответствующих корректировок,

должны послужить ориентиром для определения цены оцениваемой компании.

Метод сделок. Сущность данного метода заключается, что в качестве организаций – аналогов берутся те организации, которые характеризуются крупными сделками. Иначе говоря, ориентир оценщика в предполагаемых расчетах направлен на подобные крупные сделки. Воспитывается доверие. Но в реалиях это может быть наоборот.

Метод отраслевых спецификаций. Данный метод имеет применение в тех отраслях экономики, где наблюдается высокая коллерированность между ростом выручки и самой рыночной стоимости компании (например, в отраслях ТЭК и отрасли добывающей промышленности).

+ методы от Романа Бегляровича))):

Методы прогнозирования и планирования финансов:

В основу построения проекта федерального бюджета положен метод сценариев. Как правило закладывается 3 варианта:

1. Пессимистический (низкая цена нефти) Наиболее вероятный (средняя цена нефти)

2. Оптимистический (высокая цена нефти)

Оптимистический (высокая цена нефти)

В качестве критерия ограничителя устанавливается та или иная цена сырой нефти, реализуемой на экспорт. Метод сценариев – это метод денежных потоков.

Так же метод корреляционно – регрессионного анализ, детерменический метод.

Доходный подход в оценке бизнеса. Доходный подход предполагает определение текущей стоимости будущих доходов, в результате использования и возможной дальнейшей продажи собственности.

Сущность данного подхода заключается в учете, как текущих доходов, так и будущих доходов.

В

суммарную рыночную стоимость, получаемую суммарным подходом, включается

стоимость функционирующего имущественного комплекса по максимальной рыночной

стоимости, а будущие доходы представляются в виде дисконтированных денежных

доходов. Основным моментом подобных расчетов представляется нахождение точки

финансовой нецелесообразности продолжения бизнеса. Не менее значительным

моментом является установление реального дисконтного периода.

Не менее значительным

моментом является установление реального дисконтного периода.

Основными методами названного подхода является метод капитализации доходов и метод дисконтированных денежных потоков.

Метод капитализации доходов применяется, если в прогнозном периоде доходы бизнеса останутся примерно на одном уровне, близком к нынешнему. Для расчета стоимости будущий доход (чистая прибыль, прибыль до уплаты налогов, валовая прибыль) за один временной период (обычно год) преобразуется в текущую стоимость путем деления на ставку капитализации: V=D/R, где V — стоимость бизнеса, D — будущий доход компании за год, R — ставка капитализации (отношение рыночной стоимости бизнеса к приносимому им чистому годовому доходу).

Метод дисконтирования денежных потоков (для малого, среднего бизнеса) применяется в случае прогнозирования изменяющихся доходов.

Стоимость компании определяется следующим образом: – устанавливается период, на который компания интересна инвестору;

– вычисляются будущие денежные потоки компании за каждый год в течение этого периода;

– будущие

денежные потоки приводятся к их сегодняшней стоимости с учетом предполагаемых

темпов роста компании, времени и периодичности получения доходов, инфляции.

Ставка приведения будущих денежных потоков (ставка дисконтирования) отражает минимально допустимую отдачу на вложенный капитал, при которой инвестор предпочтет участие в проекте альтернативному вложению тех же средств в другой проект с сопоставимой степенью риска. Приблизительно рассчитать стоимость бизнеса по данной методике можно при помощи показателя NPV (чистой текущей стоимости).

Какие проблемы возникают при оценке бизнеса?

Какие проблемы возникают при оценке бизнеса?

Процессы и проблемы, происходящие в настоящее время в российской экономике, привели к существенной переоценке всех видов бизнеса. Полученные результаты представляют интерес для различных участников финансовых отношений при осуществлении таких операций, как заимствование, инвестирование, перевод и / или уступка права собственности, а также рынка слияний и поглощений.

Содержание:

Процессы, происходящие в настоящее время в российской экономике, привели к оценке, информации и качественным результатам, которые практически неоспоримы на рынке, поскольку представляют интерес для различных участников финансовых отношений при осуществлении таких операций, как заимствование, инвестирование, перевод и / или уступка. законы, слияния и поглощения и т. д.

1. Описание проблематики в оценке бизнеса

Проблема оценки стоимости современного предприятия (бизнеса) имеет достаточно широкий охват в источниках современной научно-экономической литературы отечественных и зарубежных авторов.

Тем не менее, вопрос разумного выбора эффективного метода оценки в зависимости от состояния исследуемого объекта, рыночной среды и степени заинтересованности в элементах внешней среды актуализируется. Динамика рыночного пространства, проблемы снижения качества прогнозных значений экономических параметров предприятий и существующие недостатки методов, используемых для оценки стоимости предприятия (предприятия), свидетельствуют о необходимости дальнейшего совершенствования инструментов оценки субъектов хозяйствования. Традиционно используемые прибыльные, затратные и сравнительные не учитывают показатели прогнозирования возможного увеличения или уменьшения активности компании, ее предыдущих достижений и т. Д.

Традиционно используемые прибыльные, затратные и сравнительные не учитывают показатели прогнозирования возможного увеличения или уменьшения активности компании, ее предыдущих достижений и т. Д.

Оценка стоимости предприятия с использованием метода дохода основана на определении стоимости будущих доходов, которые являются результирующим показателем его коммерческой деятельности и, возможно, информационной основой для дальнейших продаж.

Оценка предприятия с точки зрения доходного подхода во многом зависит от того, как оно оценивается перспективно, то есть, как правило, оценивается его способность генерировать положительные будущие денежные потоки от предполагаемого использования объекта оценки.

2. Проблемы применимости методов оценки бизнеса

Проблемы, связанные с использованием методов оценки предприятия на малых предприятиях, можно свести к следующим проблемам:

3. Проблема с прогнозированием будущих доходов

Одной из основных проблем, возникающих при использовании этого подхода, является прогноз будущих доходов. Чтобы рассчитать значение этой стоимости в соответствии с этим подходом, важно получить надежные и разумные данные о будущих доходах компании, что вызывает определенные трудности в процессе практического применения. Применение этого подхода позволяет более полно учитывать целевые показатели затрат в соответствии с показателями экономического и социального развития страны в целом, поскольку все хозяйствующие субъекты, которые адаптировали системы бухгалтерского учета и автоматизируют свою деятельность, результаты проверок аудиторов и других соответствующих государственных учреждений применяют рентабельный подход к организованным и проверенная информация, так что результаты оценки бизнеса являются разумными и объективными.

Чтобы рассчитать значение этой стоимости в соответствии с этим подходом, важно получить надежные и разумные данные о будущих доходах компании, что вызывает определенные трудности в процессе практического применения. Применение этого подхода позволяет более полно учитывать целевые показатели затрат в соответствии с показателями экономического и социального развития страны в целом, поскольку все хозяйствующие субъекты, которые адаптировали системы бухгалтерского учета и автоматизируют свою деятельность, результаты проверок аудиторов и других соответствующих государственных учреждений применяют рентабельный подход к организованным и проверенная информация, так что результаты оценки бизнеса являются разумными и объективными.

4. Отсутствие или искаженность информационной базы

Малые предприятия принадлежат довольно узкому кругу людей, что является решающим фактором в построении и отчетности системы управления предприятием. Кроме того, переход к упрощенной системе налогообложения также вызывает эту проблему. Отсутствие необходимых документов не позволяет оценить реальную прибыль предприятия, спрогнозировать денежные потоки, оценить ее стоимость.

Отсутствие необходимых документов не позволяет оценить реальную прибыль предприятия, спрогнозировать денежные потоки, оценить ее стоимость.

Решением проблемы может быть использование предприятия для оценки управленческой отчетности, но такая оценка, согласно российскому законодательству, не может быть полностью обоснована и будет иметь характер экспертного заключения.

5. Проблемы неустойчивости малого бизнеса

Малый бизнес менее устойчив к изменению внешних и внутренних факторов. Таким образом, изменение в управлении компанией со всеми соответствующими профессиональными навыками может привести к негативным изменениям в компании.

Решением этой проблемы является анализ более короткого периода при прогнозировании денежных потоков.

6. Сложности, связанные с выбором предприятий-аналогов

Выбор аналогичных предприятий при оценке малых предприятий затруднен из-за отсутствия исчерпывающей финансовой информации о большом количестве идентичных компаний и недоступности финансовой информации о закрытых предприятиях.

Решением может быть выбор иностранных компаний, использующих метод транзакции и метод рынка капитала, с соответствующими изменениями.

7. Сложности, связанные с организационно-правовой формой

Ряд методов в основном используется для оценки компаний открытого типа и не может использоваться в чистом виде для оценки небольших закрытых компаний без внесения соответствующих корректировок.

Методология оценки бизнеса

Методология оценки бизнеса

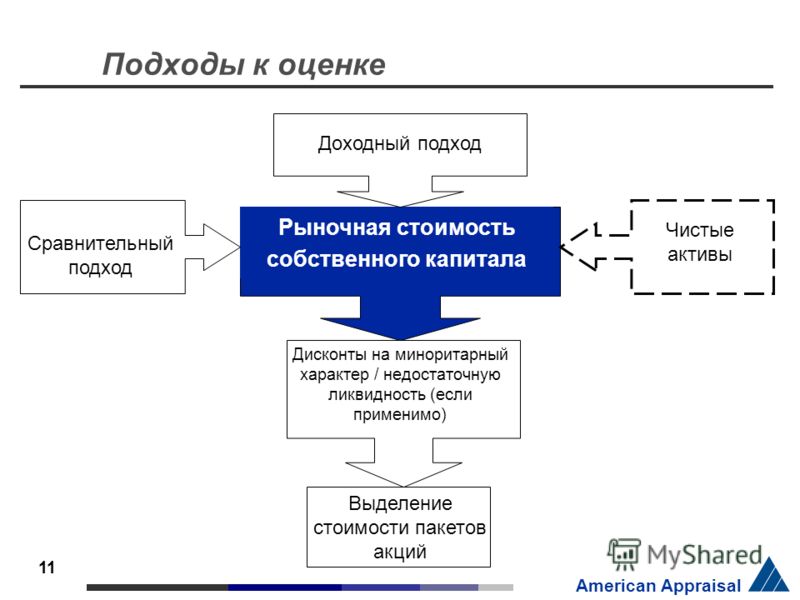

Для определения рыночной стоимости пакета акций действующего предприятия в оценочной практике применяются следующие подходы:

Первый подход — «сверху — вниз». Он включает три этапа:

- рассчитывается обоснованная рыночная стоимость всего предприятия.

- определяется ее часть, пропорциональная оцениваемому пакету акций.

- определяется, скидка на неконтрольность или надбавка за контроль в зависимости от значимости пакета и возможностей его владельца влиять на деятельность предприятия.

На этом же этапе должно быть установлено: насколько необходима и какова величина дополнительной скидки на недостаточную ликвидность.

На этом же этапе должно быть установлено: насколько необходима и какова величина дополнительной скидки на недостаточную ликвидность.

Второй подход — «горизонтальный».

При таком подходе необязательно определять стоимость всего предприятия. Данные для оценки стоимости неконтрольного пакета можно взять из данных по продаже сопоставимых неконтрольных пакетов открытых компаний и осуществить расчет методом рынка капитала. Данный метод основан на использовании цен, сформированных открытым фондовым рынком. Базой для сравнения служит цена на единичную акцию открытого акционерного общества.

Если необходимо получить стоимость на уровне контрольного пакета, то к стоимости, полученной методом рынка капитала, необходимо добавить премию за контроль, которая представляет собой стоимостное выражение преимущества, связанного с владением контрольным пакетом акций.

Третий подход — «снизу — вверх».

В данном подходе Оценщик суммирует все элементы стоимости пакета акций, к которым относятся прибыль, распределенная в форме дивидендов, выручка от продажи пакета и премия за контроль (в случае оценки контрольного пакета).

В рамках первого подхода необходимо сначала определить рыночную стоимость всего предприятия (контрольного пакета акций). Для этого в оценочной практике также используются три подхода, каждый из которых содержит в себе ряд методов, применяемых в зависимости от конкретной ситуации.

1. Доходный подход:

- метод дисконтированных денежных потоков;

- метод капитализации прибыли;

- дивидендный подход.

2. Сравнительный подход:

- метод сделок, или метод продаж;

- метод отраслевых коэффициентов.

3. Затратный (имущественный) подход:

- метод чистых активов;

- метод ликвидационной стоимости.

Доходный подход

Смысл данного подхода заключается в определении текущей величины будущих доходов от деятельности предприятия. Он основан на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму большую, чем текущая стоимость будущих доходов от этого бизнеса.

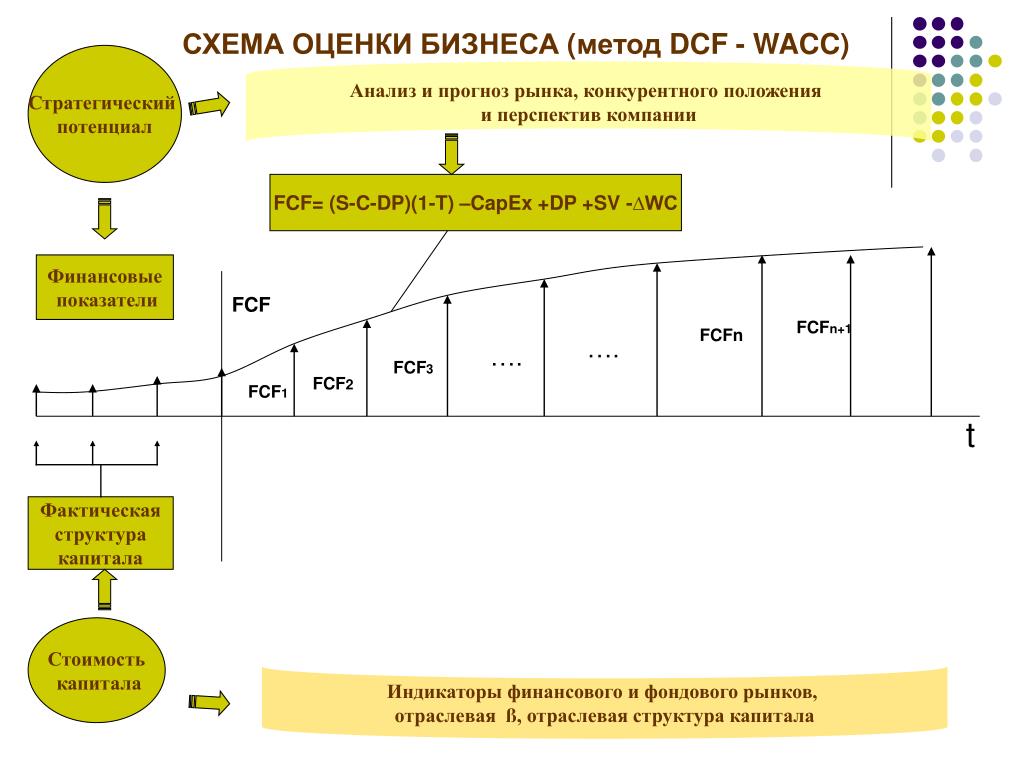

Метод дисконтированных денежных потоков основан на прогнозах будущего развития рынка в целом, прогнозировании доходов конкретного предприятия и приведении будущих доходов к стоимости на текущую дату.

Метод капитализации прибыли подразумевает выражение рыночной стоимости предприятия через величину чистой прибыли за какой-либо период. Инструментом перевода прибыли предприятия в его стоимость является ставка капитализации.

В рамках дивидендного метода оцениваемые акции рассматриваются как финансовый инструмент для инвестирования средств с целью получения определенного ежегодного дохода с учетом всех финансовых рисков от такого вложения, в том числе в сравнении с другими доступными инструментами.

Сравнительный подход

В рамках данного подхода Оценщик использует в качестве ориентира реально сложившиеся на рынке цены на сходные предприятия (акции).

Метод сделок или метод продаж, ориентирован на цены приобретения предприятия в целом либо иного пакета акций в сходных предприятиях.

Метод компаний аналогов применяется в основном для оценки миноритарного пакета акций. И цена предприятия наиболее соответствует ликвидационной стоимости предприятия.

Метод отраслевых коэффициентов основан на использовании специальных формул или ценовых показателей, используемых в отдельных отраслях. Эти коэффициенты рассчитываются на основе длительных статистических наблюдений специальными исследовательскими институтами за ценой продаж предприятий и их важнейшими производственно-финансовыми характеристиками.

Эти коэффициенты рассчитываются на основе длительных статистических наблюдений специальными исследовательскими институтами за ценой продаж предприятий и их важнейшими производственно-финансовыми характеристиками.

Затратный подход

Данный подход рассматривает стоимость предприятия с точки зрения затрат на его воспроизводство.

По методу чистых активов стоимость предприятия равна разнице между обоснованной рыночной стоимостью активов предприятия и текущей стоимостью всех его обязательств.

Метод ликвидационной стоимости заключается в определении скорректированной стоимости всех активов баланса за вычетом величины всех обязательств предприятия, суммы затрат, связанных с его ликвидацией, а также скидки на срочность (в случае срочной ликвидации).

После определения рыночной стоимости предприятия Оценщику, в случае оценки пакета акций, необходимо определить размер скидки на неконтрольный характер пакета или соответственно премии за контрольность. При оценке акций закрытого акционерного общества должна быть определена также скидка на неликвидность.

Все вышеперечисленные подходы и методы представлены в схеме.

Рыночный подход — методы, использование, преимущества и недостатки

Каков рыночный подход к оценке?

Рыночный подход — это метод оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: анализ DCF, сопоставимые компании и предшествующие операции, используемые для определения оценочной стоимости бизнеса, нематериальных активов Нематериальные активы в соответствии с МСФО , нематериальные активы — это идентифицируемые неденежные активы без физического содержания.Как и все активы, нематериальные активы, доли владения бизнесом или ценные бумагиЧто такое акции? Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании). Термины «акции», «акции» и «капитал» взаимозаменяемы. путем рассмотрения рыночных цен на сопоставимые активы или предприятия, которые были проданы недавно или которые еще доступны. Обычно используются показатели, связанные с ценой, такие как продажи, балансовая стоимость и отношение цены к прибыли.

Обычно используются показатели, связанные с ценой, такие как продажи, балансовая стоимость и отношение цены к прибыли.

Изображение: Курс оценки бизнеса CFI.

Независимо от оцениваемого актива рыночный подход рассматривает цены сопоставимых активов и делает соответствующие корректировки для различных количеств, качества или размеров. Например, если вы хотите определить стоимость акции, вам следует посмотреть на недавнюю цену продажи аналогичных акций. Поскольку акции компании обычно идентичны, недавняя цена продажи акций дает хорошую оценку их справедливой стоимости.

Вышеупомянутый метод оценки бизнеса также называется подходом рыночного сравнения или рыночным подходом. Это один из трех методов оценки. Два других включают доходный подход (анализ внутренней стоимости или DCF). Бесплатное руководство по обучению модели DCF Модель DCF — это особый тип финансовой модели, используемый для оценки бизнеса.Модель — это просто прогноз неуправляемого свободного денежного потока компании и затратный подход.

Методы рыночного подхода

Существует ряд методов оценки, которые могут использоваться аналитиком оценки при рыночном подходе. Названия методов соответствуют источникам известных значений, которые используются в качестве ориентиров. При рыночном подходе используются два основных метода оценки:

1. Сопоставимые публичные компании

Сопоставимые публичные компании Шаблон анализа сопоставимых компаний Этот сопоставимый шаблон анализа компаний демонстрирует, как вычислять и сравнивать коэффициенты оценки отраслевых конкурентов.Сравнительный анализ компаний (или сокращенно «comps») — это методология оценки, которая рассматривает коэффициенты аналогичных публичных компаний и использует их для определения стоимости другого бизнеса. Comps — это метод rel, предполагающий использование показателей оценки компаний, торгуемых на открытом рынке, которые по праву считаются подобными субъекту. В большинстве ситуаций трудно достичь прямой сопоставимости, поскольку большинство публичных компаний не только крупнее, но и более не похожи на объект.

Тем не менее, порог прямой сопоставимости должен быть немного гибким, чтобы публичные компании, имеющие сопоставимые бизнес-характеристики, не исключались из предоставления рекомендаций по оценке оцениваемой компании.

Прямая сопоставимость легко достигается в сравнительно небольшом количестве отраслей. Большинство из них сталкиваются с проблемами скалярных различий, существующих между большинством частных предприятий и государственных операторов. Процесс выбора, корректировки и применения данных оценки публичных компаний обычно сложен и требует значительного опыта и навыков оценщика.

Руководящие компании — это обычно компании, акции которых торгуются на открытом рынке в аналогичной или эквивалентной отрасли, что и рассматриваемая компания. Они также должны иметь практическую основу для сравнения с предметом оценки из-за сходства факторов спроса и предложения, операционных процессов и финансового состава.

2. Прецедентные транзакции

Метод прецедентных транзакций Анализ предыдущих транзакций Анализ предшествующих транзакций — это метод оценки компании, при котором прошлые сделки M&A используются для оценки сопоставимого бизнеса сегодня. включает в себя определение стоимости с использованием ценовых мультипликаторов, основанных на наблюдаемых сделках компаний в отрасли рассматриваемой компании. Он основан на представлении о том, что всеобъемлющие финансовые данные компании нелегко получить, но есть информация о стоимости транзакции.

включает в себя определение стоимости с использованием ценовых мультипликаторов, основанных на наблюдаемых сделках компаний в отрасли рассматриваемой компании. Он основан на представлении о том, что всеобъемлющие финансовые данные компании нелегко получить, но есть информация о стоимости транзакции.

Прецедентные транзакции можно анализировать с помощью традиционных методов отраслевой классификации, таких как коды SIC. Кроме того, существуют также оценочные базы данных, которые можно исследовать на предмет исторических фактов и оценок.Такие сделки могут представлять точку зрения большинства или меньшинства. Хорошая сделка по руководству должна быть от очень сопоставимой компании в той же отрасли. В случаях, когда нет прямой сопоставимости, можно использовать другие данные, но не раньше, чем рассматривать такие вещи, как их рынок или продукты.

Использование метода транзакции может быть полезным в тех случаях, когда рассматривается покупка или продажа, или в качестве руководства по стратегии выхода из корпоративной и бизнес-стратегии. Прочтите все статьи и ресурсы CFI по бизнесу и корпоративной стратегии, важным концепциям, которые финансовые аналитики могут использовать в своем финансовом моделировании и анализе.Преимущество первопроходца, 5 сил Портера, SWOT-анализ, конкурентное преимущество, переговорная сила поставщиков для управления компанией. Однако одним из недостатков является то, что некоторые транзакции могли происходить на существенно разных рынках или в отраслевых условиях и, следовательно, не отражать преобладающую среду приобретения и слияния. Более того, серьезной проблемой при выяснении того, является ли транзакция достаточно подходящей для использования в качестве сопоставимых данных, является отсутствие информации в общедоступном спектре или в исследовательских базах данных.

Прочтите все статьи и ресурсы CFI по бизнесу и корпоративной стратегии, важным концепциям, которые финансовые аналитики могут использовать в своем финансовом моделировании и анализе.Преимущество первопроходца, 5 сил Портера, SWOT-анализ, конкурентное преимущество, переговорная сила поставщиков для управления компанией. Однако одним из недостатков является то, что некоторые транзакции могли происходить на существенно разных рынках или в отраслевых условиях и, следовательно, не отражать преобладающую среду приобретения и слияния. Более того, серьезной проблемой при выяснении того, является ли транзакция достаточно подходящей для использования в качестве сопоставимых данных, является отсутствие информации в общедоступном спектре или в исследовательских базах данных.

В обоих методах рыночной оценки, описанных выше, ключевым моментом является поиск компаний, которые достаточно сопоставимы с оцениваемой компанией. Пытаясь выяснить, достаточно ли сопоставима компания, чтобы ее можно было использовать для определения стоимости другой компании, оценщик должен учитывать ряд факторов, таких как:

- Работают ли компании в одной отрасли

- Работают ли они одинаковы по размеру

- Предлагают ли они идентичные услуги или продукты

- Работают ли какие-либо компании в нескольких отраслях промышленности

- Местоположение компаний

- Ведут ли они конкуренцию за один и тот же бизнес

- Имеют ли они одинаковую прибыль

Преимущества и недостатки рыночного подхода

Все методы рыночного подхода имеют свои преимущества и недостатки. Однако в целом рыночный подход предлагает следующие преимущества и недостатки:

Однако в целом рыночный подход предлагает следующие преимущества и недостатки:

Преимущества

- Он прост и требует простых вычислений.

- Он использует реальные и общедоступные данные.

- Не зависит от субъективных прогнозов.

Недостатки

- Трудно идентифицировать сопоставимые операции или компании. Обычно не хватает достаточного количества сопоставимых компаний или сделок.

- Он менее гибкий по сравнению с другими методами.

- Этот метод вызывает вопросы о том, сколько данных доступно и насколько они хороши.

Ключевые применения рыночного подхода

Определение стоимости вашего бизнеса с использованием рыночного подхода особенно подходит в следующих ситуациях:

- Когда вы хотите установить цену предложения или запрашиваемую цену для покупки бизнеса.

- Когда вам необходимо защитить оценку вашего бизнеса в налоговых органах или в судебном споре.

- Когда вы хотите оправдать ценность своего бизнеса в случае спора, например, при выкупе или разногласиях партнеров.

Основные выводы

Рыночный подход как метод оценки используется для определения стоимости бизнеса путем сравнения его с другими аналогичными предприятиями, которые были проданы в последнее время. Два широко используемых метода рыночного подхода — это анализ сопоставимых компаний публичных компаний. В этом руководстве показаны пошаговые инструкции по построению сопоставимого анализа компаний («Компоненты»), включая бесплатный шаблон и множество примеров.Анализ предшествующих транзакций — это метод оценки компании, при котором прошлые сделки M&A используются для оценки сопоставимого бизнеса сегодня. финансовые параметры компаний, торгуемых на открытом рынке, или рыночных сделок.

Чтобы рыночный подход был успешным, очень важно убедиться, что все компании, используемые для сравнения, аналогичны рассматриваемой компании или что надбавки и скидки применяются для различных функций. Более того, рыночный подход может работать эффективно только в том случае, если количество других аналогичных предприятий для сравнения является адекватным. По этой причине трудно определить стоимость индивидуального предприятия исключительно на основе рыночной стоимости.

Более того, рыночный подход может работать эффективно только в том случае, если количество других аналогичных предприятий для сравнения является адекватным. По этой причине трудно определить стоимость индивидуального предприятия исключительно на основе рыночной стоимости.

Поскольку индивидуальные предприятия принадлежат физическим лицам, попытка получить общедоступную информацию о предыдущих продажах аналогичных предприятий является очень сложной задачей. Важно проконсультироваться со специалистом, который предложит вам помощь в оценке истинной стоимости вашего актива или бизнеса.

Ссылки по теме

CFI предлагает аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Специалист по оценке бизнеса Специалист по оценке бизнеса Оценка бизнеса — это процесс определения фактической стоимости бизнеса.Владельцы работают со специалистом по оценке бизнеса, чтобы помочь им получить объективную оценку стоимости своего бизнеса. Им необходимы услуги специалистов по оценке бизнеса для определения справедливой стоимости бизнеса. шаг, как построить сопоставимый анализ компании («Comps») и включает бесплатный шаблон и множество примеров.

- Отраслевой анализПромышленный анализПромышленный анализ — это инструмент оценки рынка, используемый предприятиями и аналитиками для понимания сложности отрасли.Существует три широко используемых метода оценки

- Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и предшествующие операции.

Методы оценки — три основных подхода к оценке бизнеса

Каковы основные методы оценки?

При оценке компании как непрерывно действующей, отраслевые практики используют три основных метода оценки: (1) анализ DCF, (2) анализ сопоставимых компаний и (3) прецедентные операции. Это наиболее распространенные методы оценки, используемые в инвестиционном банкинге. Инвестиционные банки выступают в качестве посредников, занимаются исследованиями в области акционерного капитала, частным капиталом, корпоративным развитием, слияниями и поглощениями (процесс слияния и поглощения слияний и поглощений. В этом руководстве описаны все этапы процесса слияния и поглощения.Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические и финансовые покупки), важность синергии и транзакционные издержки), выкупы с использованием заемных средств (LBOLeveraged Buyout (LBO) Выкуп с использованием заемных средств (LBO) — это сделка, при которой бизнес приобретается с использованием заемных средств в качестве основного источника возмещения.) И в большинстве областей финансов.

Это наиболее распространенные методы оценки, используемые в инвестиционном банкинге. Инвестиционные банки выступают в качестве посредников, занимаются исследованиями в области акционерного капитала, частным капиталом, корпоративным развитием, слияниями и поглощениями (процесс слияния и поглощения слияний и поглощений. В этом руководстве описаны все этапы процесса слияния и поглощения.Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические и финансовые покупки), важность синергии и транзакционные издержки), выкупы с использованием заемных средств (LBOLeveraged Buyout (LBO) Выкуп с использованием заемных средств (LBO) — это сделка, при которой бизнес приобретается с использованием заемных средств в качестве основного источника возмещения.) И в большинстве областей финансов.

Изображение: Курс оценки бизнеса CFI.

Как показано на диаграмме выше, при оценке бизнеса или актива можно использовать три различных метода или подхода. При стоимостном подходе рассматривается стоимость восстановления или замены актива. Затратный подход полезен при оценке недвижимости, такой как коммерческая недвижимость, новое строительство или недвижимость особого назначения. Финансовые профессионалы обычно не используют его для оценки непрерывной деятельности компании.

При стоимостном подходе рассматривается стоимость восстановления или замены актива. Затратный подход полезен при оценке недвижимости, такой как коммерческая недвижимость, новое строительство или недвижимость особого назначения. Финансовые профессионалы обычно не используют его для оценки непрерывной деятельности компании.

Далее идет рыночный подход, который представляет собой форму относительной оценки и часто используется в отрасли.Он включает сравнительный анализ и прецедентные транзакции.

Наконец, метод дисконтированного денежного потока (DCF) представляет собой форму внутренней оценки и является наиболее детальным и тщательным подходом к моделированию оценки. Ниже мы опишем методы, используемые в подходах Market и DCF.

Метод 1: Сравнительный анализ («Comps»)

Сопоставимый анализ компанииСравнительный анализ компании Это руководство показывает вам шаг за шагом, как построить сопоставимый анализ компании («Comps»), и включает бесплатный шаблон и множество примеров. (также называемый «торговыми мультипликаторами» или «анализом группы аналогов», или «акциями», или «публичными рыночными мультипликаторами») — это метод относительной оценки, при котором вы сравниваете текущую стоимость бизнеса с другими аналогичными компаниями, рассматривая торговые мультипликаторы, такие как P / E, EV / EBITDA Мультипликатор EBITDA Мультипликатор EBITDA — это финансовый коэффициент, который сравнивает стоимость предприятия компании с ее годовой EBITDA. Этот коэффициент используется для определения стоимости компании и сравнения ее со стоимостью других аналогичных предприятий.Мультипликатор EBITDA компании представляет собой нормализованный коэффициент различий в структуре капитала или других коэффициентов. Множители EBITDAEBITDAEBITDA или Прибыль до вычета процентов, налогов, износа и амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры являются наиболее распространенным методом оценки.

(также называемый «торговыми мультипликаторами» или «анализом группы аналогов», или «акциями», или «публичными рыночными мультипликаторами») — это метод относительной оценки, при котором вы сравниваете текущую стоимость бизнеса с другими аналогичными компаниями, рассматривая торговые мультипликаторы, такие как P / E, EV / EBITDA Мультипликатор EBITDA Мультипликатор EBITDA — это финансовый коэффициент, который сравнивает стоимость предприятия компании с ее годовой EBITDA. Этот коэффициент используется для определения стоимости компании и сравнения ее со стоимостью других аналогичных предприятий.Мультипликатор EBITDA компании представляет собой нормализованный коэффициент различий в структуре капитала или других коэффициентов. Множители EBITDAEBITDAEBITDA или Прибыль до вычета процентов, налогов, износа и амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры являются наиболее распространенным методом оценки.

Метод оценки «comps» дает наблюдаемую стоимость бизнеса, основанную на текущей стоимости других сопоставимых компаний.Компоненты являются наиболее широко используемым подходом, поскольку их легко вычислить и они всегда актуальны. Логика следует из того, что если компания X торгуется с 10-кратным коэффициентом P / E, а компания Y имеет прибыль в размере 2,50 доллара на акцию, акции компании Y должны стоить 25,00 долларов на акцию (при условии, что компании имеют аналогичные атрибуты).

Сопоставимый анализ компании Это руководство показывает вам шаг за шагом, как построить сопоставимый анализ компании («Компоненты»), и включает бесплатный шаблон и множество примеров. Пример таблицы Comps

Метод 2: Прецедентные транзакции

Анализ прецедентных транзакций Анализ предшествующих транзакций Анализ предшествующих транзакций — это метод оценки компании, при котором прошлые транзакции M&A используются для оценки сопоставимого бизнеса сегодня.- это еще одна форма относительной оценки, при которой вы сравниваете рассматриваемую компанию с другими предприятиями, которые были недавно проданы или приобретены в той же отрасли. Стоимость этих сделок включает премию за поглощение, включенную в цену, по которой они были приобретены.

Значения представляют собой совокупную стоимость бизнеса. Они полезны для сделок M&A, но со временем могут устареть и перестать отражать текущую ситуацию на рынке. Они используются реже, чем Comps или рыночные торговые мультипликаторы.

Анализ предшествующих транзакций Анализ предшествующих транзакций — это метод оценки компании, при котором прошлые сделки M&A используются для оценки сопоставимого бизнеса сегодня. Пример анализа транзакций

Метод 3: анализ DCF

Дисконтированный денежный поток (DCF) Обучение модели DCF Бесплатное руководство Модель DCF — это особый тип финансовой модели, используемой для оценки бизнеса. Модель представляет собой просто прогноз неуправляемого анализа свободных денежных потоков компании, представляющий собой внутреннюю стоимость Внутренняя стоимость Внутренняя стоимость бизнеса (или любой инвестиционной ценной бумаги) представляет собой приведенную стоимость всех ожидаемых будущих денежных потоков, дисконтированных по соответствующей ставке дисконтирования.В отличие от относительных форм оценки, в которых рассматриваются сопоставимые компании, внутренняя оценка рассматривает только внутреннюю ценность бизнеса как таковую. Подход, при котором аналитик прогнозирует неуправляемый свободный денежный поток бизнеса Поток наличных денег (CF) — это увеличение или уменьшение суммы денег, имеющихся у компании, учреждения или отдельного лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Существует много типов CF на будущее, и они дисконтируются до сегодняшнего дня по средневзвешенной стоимости капитала фирмы (WACCWACCWACC — это средневзвешенная стоимость капитала фирмы, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства.).

DCF-анализ выполняется путем построения финансовой модели в Excel и требует большого количества деталей и анализа. Это наиболее подробный из трех подходов, требующий наибольшего количества оценок и предположений. Однако усилия, необходимые для подготовки модели DCF, также часто приводят к наиболее точной оценке. Модель DCF позволяет аналитику прогнозировать стоимость на основе различных сценариев и даже выполнять анализ чувствительности.

Для более крупных предприятий значение DCF обычно представляет собой анализ суммы частей, в котором различные бизнес-единицы моделируются индивидуально и складываются вместе.Чтобы узнать больше, см. Инфографику модели DCF от CFI. Инфографика анализа DCF Как действительно работает дисконтированный денежный поток (DCF). В этой инфографике DCF-анализа представлены различные этапы построения модели DCF в Excel.

Модель оценки DCF

Изображение: Курс оценки бизнеса CFI.

Диаграмма футбольного поля (сводка)

Инвестиционные банкиры часто составляют диаграмму футбольного поля Шаблон диаграммы футбольного поля Диаграмма футбольного поля используется для отображения диапазона значений для бизнеса.Загрузите наш БЕСПЛАТНЫЙ шаблон диаграммы футбольного поля в Excel и узнайте, как его создать. чтобы суммировать диапазон значений для бизнеса на основе различных используемых методов оценки. Ниже приведен пример графика футбольного поля, который обычно включается в презентацию инвестиционного банкинга. Это руководство научит вас, что включено, как составить презентацию IB, и предоставит примеры слайдов.

Как вы можете видеть, график суммирует 52-недельный торговый диапазон компании (это цена акций, если она общедоступна), диапазон цен, который имеют аналитики для акций, диапазон значений из сопоставимого моделирования оценки, диапазон из анализа предшествующих транзакций и, наконец, метод оценки DCF.Оранжевая пунктирная линия посередине представляет собой среднюю оценку по всем методам.

Шаблон диаграммы футбольного поля Диаграмма футбольного поля используется для отображения диапазона значений для бизнеса. Загрузите наш БЕСПЛАТНЫЙ шаблон диаграммы футбольного поля в Excel и узнайте, как его создать.

Изображение: Бесплатная диаграмма футбольного поля Шаблон диаграммы футбольного поля Этот шаблон диаграммы футбольного поля можно использовать для суммирования диапазона значений для бизнеса на основе различных методов оценки.Цель диаграммы футбольного поля — показать, сколько кто-то может быть готов заплатить за бизнес, будь то приобретение всего бизнеса, его части или даже одной акции (в зависимости от тыс.

Дополнительные методы оценки ( Видео)

Метод затрат , который не так широко используется в корпоративных финансах, смотрит на то, сколько на самом деле стоит или будет стоить восстановление бизнеса. Этот подход игнорирует любое создание стоимости или генерирование денежного потока и смотрит только на вещи сквозь линза «стоимость = ценность.

Другой метод оценки непрерывно действующей компании называется анализом платежеспособности . Этот подход рассматривает максимальную цену, которую покупатель может заплатить за бизнес, при этом достигая определенной цели. Например, в случае с частным капиталом Карьерный профиль частного капитала Аналитики и партнеры по частному капиталу выполняют ту же работу, что и в инвестиционном банкинге. Работа включает в себя финансовое моделирование, оценку, сверхурочную работу и высокую оплату. Частный капитал (PE) — это обычная практика карьерного роста для инвестиционных банкиров (IB).Аналитики в IB часто мечтают о «переходе» в сторону покупателя, фирме необходимо достичь минимального уровня. Определение минимальной ставки. которые инвесторы ожидают получить от вложения. Ставка определяется путем оценки стоимости капитала, сопутствующих рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов 30%. Какую максимальную цену он может заплатить за бизнес?

Если компания не будет продолжать свою деятельность, то ликвидационная стоимость будет оценена на основе разделения и продажи активов компании.Эта стоимость обычно сильно дисконтируется, поскольку предполагает, что активы будут проданы как можно быстрее любому покупателю.

Дополнительные ресурсы оценки

Чтобы узнать больше о том, как оценить бизнес или подготовиться к карьере в сфере корпоративных финансов, у нас есть все необходимые ресурсы! Вот некоторые из наших самых популярных ресурсов, связанных с методами оценки:

- Инфографика оценки Инфографика оценки На протяжении многих лет мы потратили много времени на обдумывание и работу над оценкой бизнеса по широкому кругу транзакций.Эта инфографика оценки

- Конечная стоимость DCF Формула конечной стоимости DCF Формула конечной стоимости используется для расчета стоимости бизнеса за пределами периода прогноза в анализе DCF. Это основная часть модели

- Средневзвешенная стоимость капитала WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства.

- Как устроиться на работу в инвестиционном банкеКак устроиться на работу в инвестиционном банке? В этом руководстве описывается, как устроиться на работу в инвестиционном банке, используя три основных тактики: создание сетей и резюме, подготовка к собеседованию и технические навыки

- Формулы Excel для FinanceExcel Шпаргалка по формулам Шпаргалка по формулам Excel от CFI предоставит вам все наиболее важные формулы для выполнения финансового анализа и моделирования в электронных таблицах Excel.Если вы хотите стать мастером финансового анализа Excel и экспертом по построению финансовых моделей, вы попали в нужное место.

Как оценить компанию: 6 методов и примеров | HBS Online

Определение справедливой рыночной стоимости компании может быть сложной задачей. В конце концов, необходимо учитывать множество факторов, и это важный финансовый навык, который необходимо понимать. Итак, как профессионалы в области финансов оценивают активы, чтобы получить одно твердое число?

Ниже рассматриваются некоторые общие финансовые термины и методы, используемые для оценки бизнеса, а также более подробно рассматривается, почему некоторые компании могут быть высоко оценены, несмотря на их относительно небольшие размеры.

Что такое оценка компании?

Оценка компании , также известная как оценка бизнеса , представляет собой процесс оценки общей экономической стоимости бизнеса и его активов. Во время этого процесса оцениваются все аспекты бизнеса, чтобы определить текущую стоимость организации или конкретного подразделения. Процесс оценки происходит по разным причинам, например, для определения продажной стоимости и налоговой отчетности.

КАК РАССЧИТЫВАЕТСЯ ОЦЕНКА КОМПАНИИ?

Вот шесть методов оценки бизнеса, которые дают представление о финансовом положении компании, включая балансовую стоимость, анализ дисконтированных денежных потоков, рыночную капитализацию, стоимость предприятия, прибыль и приведенную стоимость по формуле растущего бессрочного дохода.

1. Балансовая стоимость

Один из самых простых методов оценки компании — это рассчитать ее балансовую стоимость , используя информацию из ее баланса. Однако из-за простоты этого метода он заметно ненадежен.

Для расчета балансовой стоимости сначала вычтите обязательства компании из ее активов, чтобы определить собственный капитал. Затем исключите все нематериальные активы. Цифра, которая у вас осталась, представляет стоимость любых материальных активов, которыми владеет компания.

Как отмечает профессор Гарвардской школы бизнеса Михир Десаи в онлайн-курсе «Лидерство с финансами», балансовые показатели нельзя приравнивать к стоимости из-за исторической стоимости и принципа консерватизма. Проще говоря, полагаясь на базовые показатели бухгалтерского учета, нельзя получить точную картину истинной ценности бизнеса.

2. Дисконтированные денежные потоки

Другой метод оценки компании — это дисконтированные денежные потоки. Этот метод отмечен в книге Leading with Finance как золотой стандарт оценки.

Анализ дисконтированных денежных потоков — это процесс оценки стоимости компании или инвестиций на основе денег или денежных потоков, которые она, как ожидается, будет генерировать в будущем. Анализ дисконтированных денежных потоков рассчитывает приведенную стоимость будущих денежных потоков на основе ставки дисконтирования и периода анализа.

Дисконтированный денежный поток =

Терминальный денежный поток / (1 + стоимость капитала) Количество лет в будущем

Преимущество анализа дисконтированных денежных потоков состоит в том, что он отражает способность компании генерировать денежные средства.Однако проблема этого типа оценки заключается в том, что ее точность зависит от конечной стоимости, которая может варьироваться в зависимости от ваших предположений относительно будущего роста и ставок дисконтирования.

3. Рыночная капитализация

Рыночная капитализация — это один из простейших способов измерения стоимости публичной компании, рассчитываемый путем умножения общего количества акций на текущую цену акций.

Рыночная капитализация = Цена акции x Общее количество акций

Одним из недостатков рыночной капитализации является то, что она учитывает только стоимость собственного капитала, в то время как большинство компаний финансируются за счет сочетания заемных и собственных средств.

В данном случае задолженность представляет собой вложения банков или инвесторов в облигации в будущее компании; эти обязательства погашаются со временем с процентами. Капитал представляет акционеров, которые владеют акциями компании и претендуют на получение будущей прибыли.

Давайте посмотрим на ценности предприятия — более точную меру стоимости компании, которая учитывает эти различия в структуре капитала.

4. Ценность предприятия

Стоимость предприятия рассчитывается путем объединения долга и капитала компании и удаления суммы денежных средств, которые она в настоящее время держит на своих банковских счетах (поскольку они не являются частью ее фактических операций).

Стоимость предприятия может быть рассчитана путем добавления долга к собственному капиталу и вычитания денежных средств.

Стоимость предприятия = Долг + Собственный капитал — Денежные средства

Чтобы проиллюстрировать это, давайте взглянем на трех известных производителей автомобилей: Tesla, Ford и General Motors (GM).

В 2016 году рыночная капитализация Tesla составляла 50,5 миллиарда долларов. Кроме того, его баланс показал обязательства в размере 17,5 миллиарда долларов. У компании также было около 3,5 миллиардов долларов наличными на счетах, что дает Tesla стоимость предприятия примерно в 64 доллара.5 миллиардов.

Рыночная капитализация компанииFord составляла 44,8 миллиарда долларов, непогашенные обязательства — 208,7 миллиарда долларов, а остаток денежных средств — 15,9 миллиарда долларов, в результате чего стоимость предприятия составляла примерно 237,6 миллиарда долларов.

Наконец, рыночная капитализация GM составила 51 миллиард долларов, балансовые обязательства — 177,8 миллиарда долларов, а остаток денежных средств — 13 миллиардов долларов, в результате чего стоимость предприятия составила приблизительно 215,8 миллиарда долларов.

Хотя рыночная капитализация Tesla выше, чем у Ford и GM, Tesla также больше финансируется за счет собственного капитала.Фактически, 74% активов Tesla финансируются за счет собственного капитала, в то время как у Ford и GM структура капитала гораздо больше зависит от долга. Около 18 процентов активов Ford финансируются за счет собственного капитала, а 22,3 процента активов GM.

5. EBITDA

Изучая прибыль, финансовые аналитики обычно не любят смотреть на чистую чистую прибыльность компании, потому что ею различными способами манипулируют бухгалтерские условности, и некоторые из них могут исказить истинную картину.

Для начала, налоговая политика страны кажется отвлечением от реального успеха компании. Они могут варьироваться в зависимости от страны или времени, даже если на самом деле ничего не меняется в операционных возможностях компании. Во-вторых, чистая прибыль вычитает процентные платежи держателям долга, что может заставить организации выглядеть более или менее успешными, основываясь исключительно на структуре их капитала. С учетом этих соображений оба суммируются, чтобы получить EBIT (прибыль до уплаты процентов и налогов), или « операционная прибыль .”

В обычном бухгалтерском учете, если компания покупает оборудование или здание, она не регистрирует эту транзакцию сразу. Вместо этого компания начисляет себе расходы, называемые амортизацией с течением времени. Амортизация — это то же самое, что и амортизация, но для таких вещей, как патенты и интеллектуальная собственность. В обоих случаях на расходы не тратятся реальные деньги.

В некотором смысле износ и амортизация могут сделать прибыль быстрорастущей компании хуже, чем падающая.Такая искаженная картина особенно характерна для таких гигантских брендов, как Amazon и Tesla.

С пониманием того, как получить EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) для каждой компании, легче исследовать коэффициенты.

Согласно базе данных Capital IQ, отношение стоимости предприятия к EBITDA у Tesla составляло 36х. Ford — 15x, GM — 6x. Но что означают эти соотношения?

6. Формула приведенной стоимости растущей бесконечности

Один из способов думать об этих коэффициентах — это как часть уравнения растущей бесконечности.Растущий бессрочный период — это своего рода финансовый инструмент, который выплачивает определенную сумму денег каждый год, которая также ежегодно увеличивается. Представьте себе пенсионную стипендию, которая должна увеличиваться каждый год, чтобы соответствовать инфляции. Уравнение растущей бесконечности позволяет вам узнать сегодняшнюю стоимость такого финансового инструмента.

Стоимость растущего бессрочного капитала рассчитывается путем деления денежного потока на стоимость капитала за вычетом темпа роста.

Стоимость растущего бессрочного дохода = денежный поток / (стоимость капитала — скорость роста)

Итак, если кто-то, планирующий выйти на пенсию, хотел бы получать 30 000 долларов в год, навсегда, со ставкой дисконтирования в 10 процентов и годовым темпом роста в два процента для покрытия ожидаемой инфляции, ему потребуется 375 000 долларов — текущая стоимость этой договоренности.

При чем здесь компании? Представьте себе EBITDA компании как растущую бессрочную выплату ежегодно держателям капитала организации. Если компанию можно представить как поток денежных потоков, которые ежегодно растут, и вам известна ставка дисконтирования (которая представляет собой стоимость капитала этой компании), вы можете использовать это уравнение для быстрого определения стоимости предприятия.

Для этого вам понадобится некоторая алгебра для преобразования ваших отношений. Например, если вы возьмете Tesla с отношением предприятия к EBITDA 36, это означает, что стоимость предприятия Tesla в 36 раз выше, чем ее EBITDA.

Если вы посмотрите на формулу растущего бессрочного дохода и используете EBITDA как денежный поток, а стоимость предприятия как то, что вы пытаетесь решить в этом уравнении, то вы знаете, что независимо от того, на что вы делите EBITDA, вы получите ответ. это в 36 раз больше числителя.

Чтобы найти отношение стоимости предприятия к EBITDA, используйте следующую формулу: стоимость предприятия равна EBITDA, деленному на коэффициент превышения единицы. Подключите стоимость предприятия и значения EBITDA, чтобы найти коэффициент.

Стоимость предприятия = EBITDA / (1 / коэффициент)

Другими словами, знаменатель должен быть один тридцать шестой, или 2.8 процентов. Если вы повторите этот пример с Фордом, вы обнаружите, что знаменатель составляет одну пятнадцатую, или 6,7 процента. Для GM это будет одна шестая, или 16,7 процента.

Возвращаясь к исходному уравнению, процент равен стоимости капитала. Тогда вы можете представить, что у Tesla может быть стоимость капитала 20 процентов и темп роста 17,2 процента.

Это соотношение не говорит вам точно, но одна вещь, которую он подчеркивает, — это то, что рынок считает, что будущие темпы роста Tesla будут близки к стоимости капитала.Продажи Tesla в первом квартале были на 69 процентов выше, чем в это время в прошлом году.

Сила роста

В сфере финансов рост — это мощная сила. Это объясняет, почему такая небольшая компания, как Tesla, имеет высокую корпоративную ценность. Рынок обратил внимание на то, что, хотя сегодня Tesla намного меньше Ford или GM по общей стоимости предприятия и выручке, это не всегда так.

Если вы хотите углубить свое понимание финансовых концепций, таких как оценка компании, изучите наш шестинедельный онлайн-курс «Управление финансами» и другие курсы по финансам и бухгалтерскому учету, чтобы узнать, как можно развить интуицию для принятия более эффективных финансовых решений.

Этот пост был обновлен 3 декабря 2020 г. Первоначально он был опубликован 21 апреля 2017 г.

Точно ли фондовый рынок оценивает вашу компанию?

Традиционно определение цены — определение справедливой стоимости компании — основано на взаимодействии покупателей и продавцов на рынке. Публично котируемая цена акций демонстрирует, как рынки капитала оценивают компанию, и является основой, на которой компания выпускает долговые обязательства и акции.Это также помогает определить, как компания распределяет капитал на выплату дивидендов, выкуп акций компании, компенсацию сотрудникам, выплату долга или реинвестирование в предприятие для будущего роста.

Но сегодня пять тенденций сталкиваются, искажая то, как рынки оценивают компании. Опасность такого искажения, особенно во время оживленных фондовых рынков, заключается в том, что руководители компаний и инвесторы используют эти неверные оценки в качестве основы для заключения недоступных сделок M&A и / или чрезмерного увеличения долга компании.Пять тенденций:

1. Низкие процентные ставкиИсторически низкие процентные ставки, массивные стимулы в ответ на глобальную пандемию и растущая угроза инфляции вызывают вопросы о надлежащих ставках дисконтирования для оценки компании в целом — ее собственного капитала и ее долга, включая ее пенсионные обязательства.

Низкие процентные ставки также способствуют притоку огромных денежных потоков в частный капитал, равно как и более низкие ожидаемые доходы от государственных рынков.По данным Preqin, инвесторы в частный капитал имеют около 2,5 триллиона долларов наличными. Это самый высокий показатель за всю историю наблюдений и более чем вдвое больше, чем был пять лет назад. Забегая вперед, венчурный и частный капитал, согласно прогнозам, увеличат свои активы более чем вдвое с 4,4 трлн долларов в конце 2020 года до 9,1 трлн долларов к 2025 году.