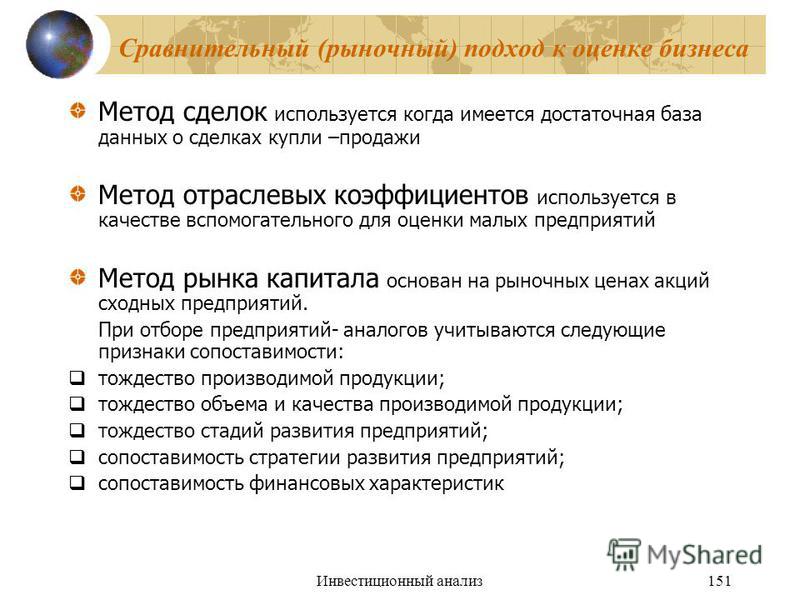

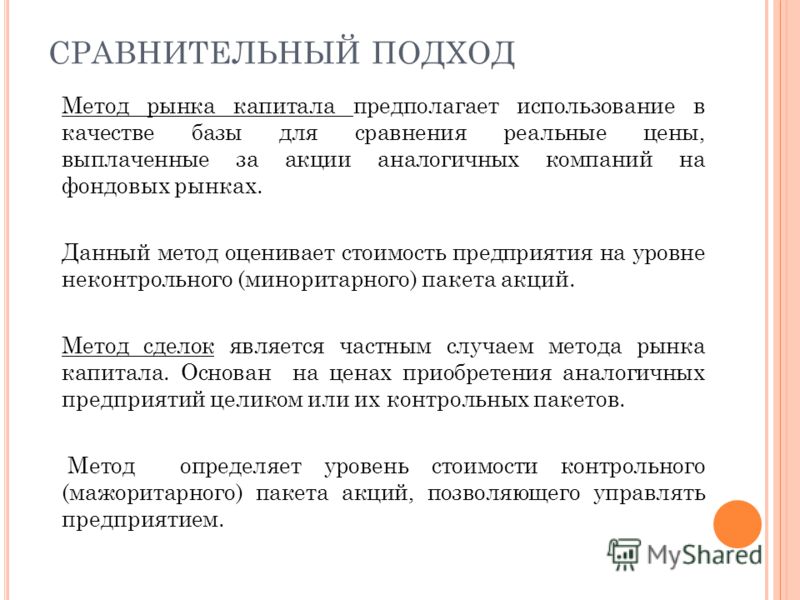

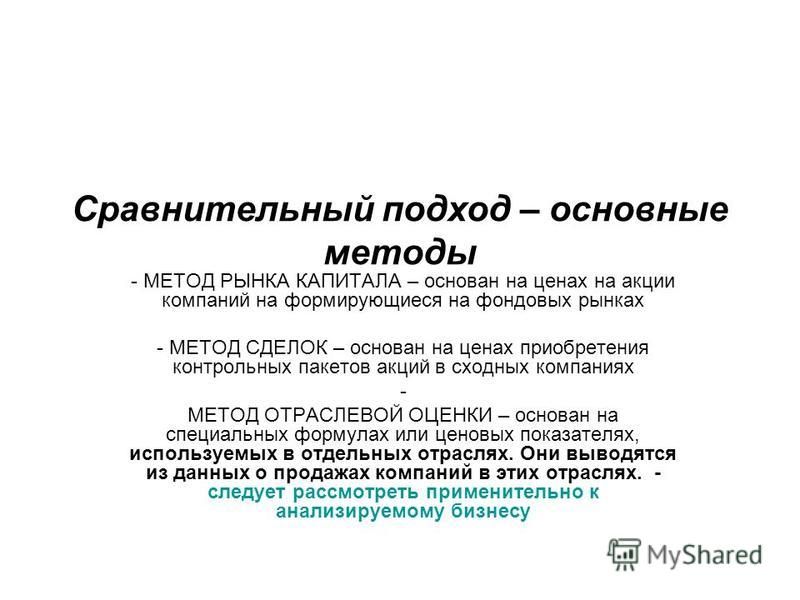

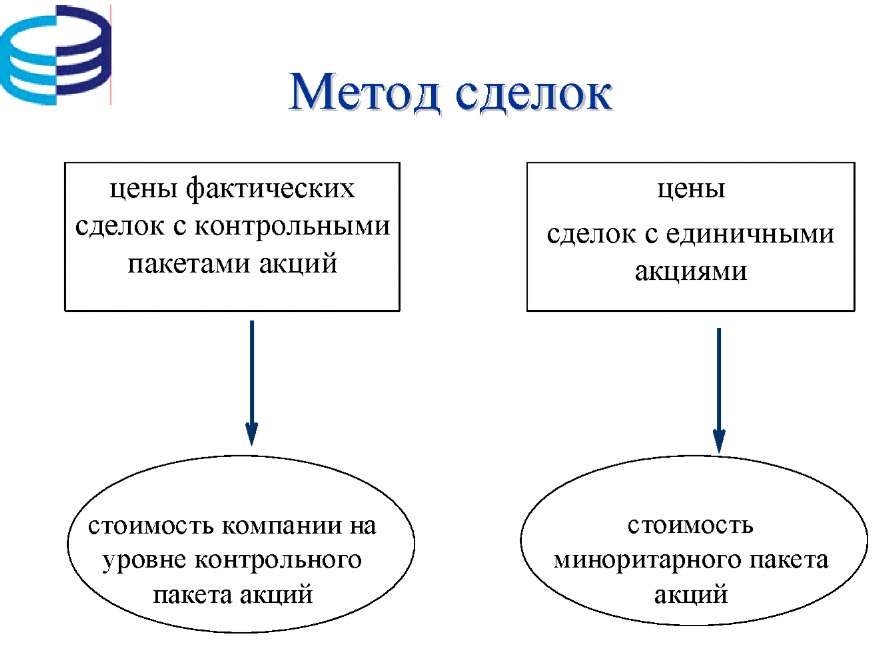

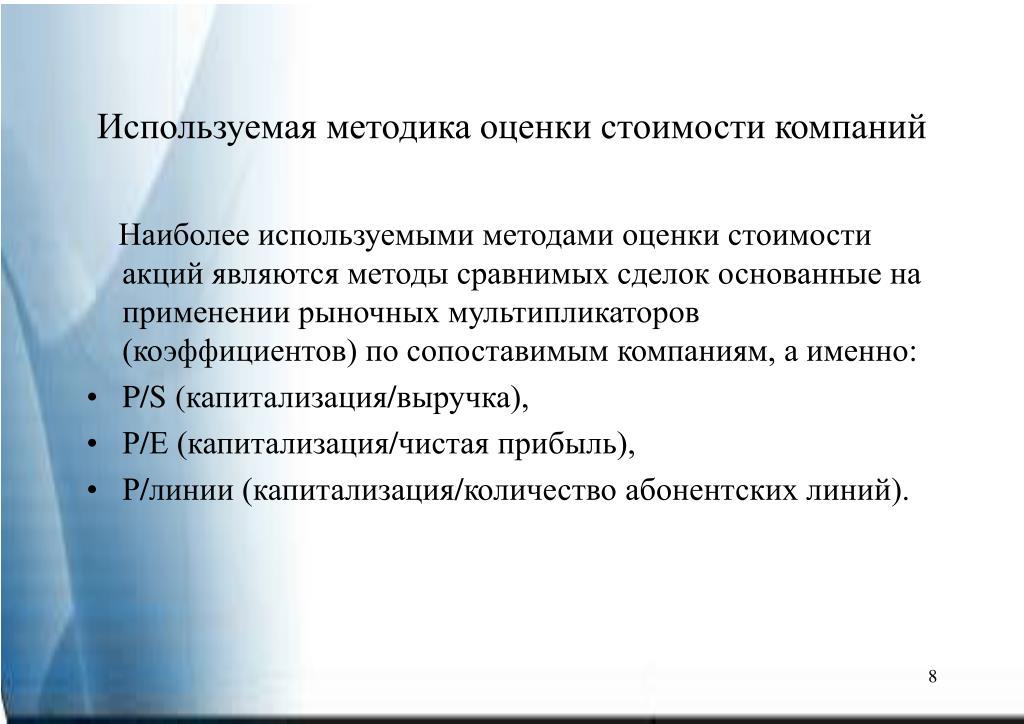

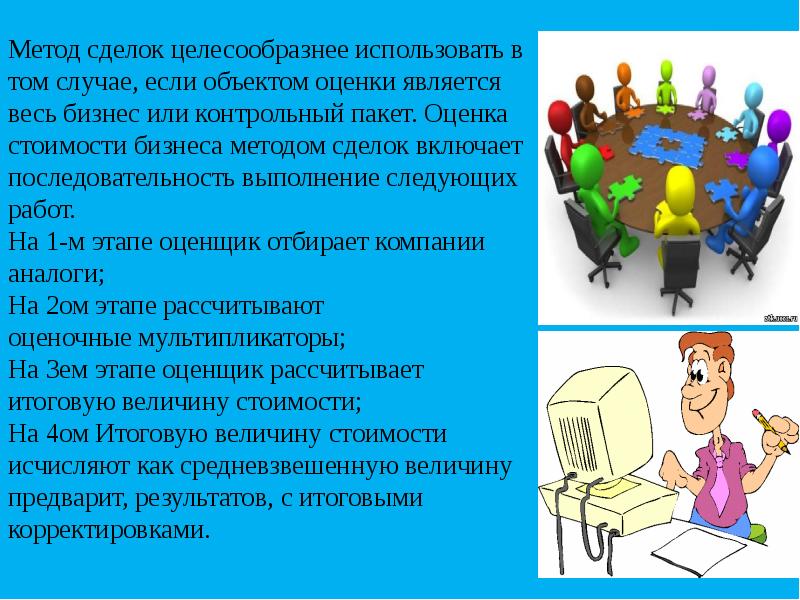

Метод сделок основан на: Оценка стоимости предприятия (бизнеса) методом сделок

Выделенные красным это правильные

Стр 1 из 4Следующая ⇒Выделенные красным это правильные

1. Какой из нижеприведенных видов стоимости является синонимом понятия «стоимость в обмене»

1. стоимость для конкретного производства

2. собственная стоимость

3. рыночная стоимость +

4. ликвидационная стоимость

2. Стоимость бизнеса для конкретного инвестора, основанная на его планах, называется

1. инвестиционной стоимостью +

2. стоимостью действующего предприятия

3. балансовой стоимостью

4. обоснованной рыночной стоимостью

Что из нижеперечисленного не соответствует определению ликвидационная стоимость

1. стоимость, рассчитанная по конкретному факту

2.

3. стоимость, рассчитанная на основе реализации активов предприятия по отдельности

4. стоимость, рассчитанная для предприятия, которое находится в состоянии банкротства

5. стоимость, учитывающая индивидуальные требования конкретного инвестора +

Экономический принцип, гласящий, что при наличии нескольких сходных или соразмерных объектов тот, который имеет наименьшую цену, пользуется наибольшим спросом, это

1. принцип полезности

2. принцип прогрессии и регрессии

3. принцип соответствия

4. принцип замещения +

5. Соблюдение какого из нижеследующих условий является необязательным при определении наилучшего и наиболее эффективного способа использования недвижимости

1. на данном рынке существуют достаточные экономические возможности для обоснования предложенного использования2. предложенный вариант использования соответствует существующим или возможным нормам зонирования

предложенный вариант использования соответствует существующим или возможным нормам зонирования

3. население района не возражает против предложенного использования +

4. топография соответствует или может быть приведена в соответствие с предлагаемым вариантом использования

6.Несмотря на то, что прошлые показатели и настоящее состояние предприятия являются важными при оценке бизнеса, именно будущее придаст бизнесу экономическую стоимость. Данной утверждение является отражением принципа

1. ожидания +

2. замещения

3. альтернативности

4. будущей продуктивности

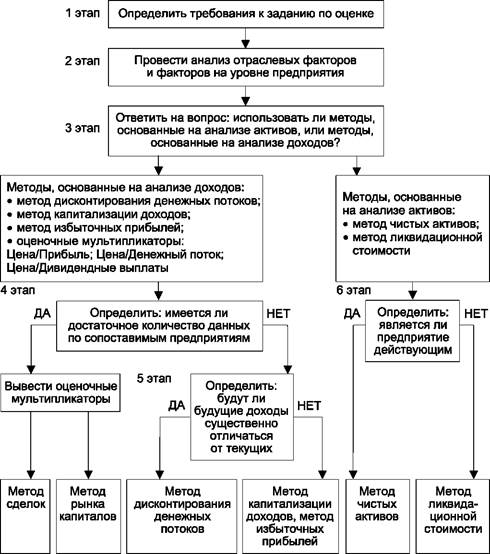

Если бизнес приносит нестабильно изменяющийся поток доходов, какой метод целесообразно использовать для его оценки

1. метод капитализации дохода

2. метод избыточных прибылей

3. метод дисконтированных денежных потоков +

метод дисконтированных денежных потоков +

4. метод чистых активов

Для подхода к оценке бизнеса базовым является экономический

Принцип замещения

2. затратный подход

3. сравнительный подход +

4. все перечисленное

5. доходный подход

Чем выше оценка инвестором уровня риска, тем большую ставку доходности он ожидает

1. верно +

2. неверно

Диверсификация приводит к снижению совокупного риска, который берут на себя инвесторы, принимая конкретное инвестиционное решение. Какой из приведенных ниже компонентов совокупного риска может быть снижен путем соответствующей диверсификации

1. страновой риск

2. операционный (производственный) риск

3. риск, связанный с изменением ставки процента

4. инфляционный риск +

инфляционный риск +

Когда целесообразно использовать метод дисконтированных денежных потоков

1. имеется достаточное количество данных по сопоставимым объектам

2. ожидается, что будущие уровни денежных потоков будут существенно отличаться от текущих +

3. ожидается, что будущие денежные потоки приблизительно будут равны текущим

4. можно с достаточной долей достоверности оценить будущие денежные потоки

12.Денежный поток для собственного капитала можно определить следующим образом: Чистая прибыль + износ + прирост собственного капитала — капитальные вложения

1. верно

Неверно

13.Оценка стоимости собственного капитала по методу стоимости чистых активов получается в результате

1. оценки всех активов компании

2. оценки основных активов

3. ничего из вышеперечисленного

ничего из вышеперечисленного

4. оценки всех активов компании за вычетом всех ее обязательств +

14. Что является результатом суммирования чистого операционного дохода и предполагаемых издержек

1. действительный валовой доход +

2. потенциальный валовой доход

3. платежи по обслуживанию долга

15. Что из нижеследующего не является компонентом метода кумулятивного построения при выведении общего коэффициента капитализации

1. премия за риск

2. премия за низкую ликвидность

3. безрисковая ставка +

Премия за управление недвижимостью

Какое из нижеследующих утверждение неправильно

1. коэффициент капитализации для здания включает доход на инвестиции и возврат стоимости инвестиции +

2. норма отдачи включает только доход на инвестиции

норма отдачи включает только доход на инвестиции

3. коэффициент капитализации для земли включает доход на инвестиции и возврат самих инвестиций

4. общий коэффициент капитализации включает доход на инвестиции и возврат самих инвестиций

1. затратный +

2. рыночный

3. все перечисленные

4. доходный

Существуют следующие виды износы (необходимо выбрать правильный ответ)

физическое устаревание, функциональное устаревание, устаревание по местоположению, внешнее воздействие

физическое устаревание, функциональное устаревание, ускоренный износ +

устаревание окружающей среды, неустранимое устаревание, физическое устаревание, физическое устаревание, долгосрочный износ

Определение стоимости гудвилла исчисляется на основе

1. оценки нематериальных активов

оценки нематериальных активов

2. оценки избыточных прибылей +

3. а и b

4. всего вышеперечисленного

5. оценки стоимости предприятия как действующего

Что из нижеследующего не является корректировками, применяемыми при оценке объекта методом сравнительного анализа продаж

1. процентная корректировка

2. корректировка экономического коэффициента +

3. долларовая корректировка

4. корректировка по единицам сравнения

Как рассчитывается валовой рентный мультипликатор

1. делением цены продажи на потенциальный или действительный валовой доход +

2. делением действительного валового дохода на цену продажи

3. делением потенциального валового дохода на действительный валовой доход

4. делением чистого операционного дохода на цену продажи

22.

1. «Запасы»

2. «Дебиторская задолженность»

3. «Основные средства»

4. «Денежные средства» +

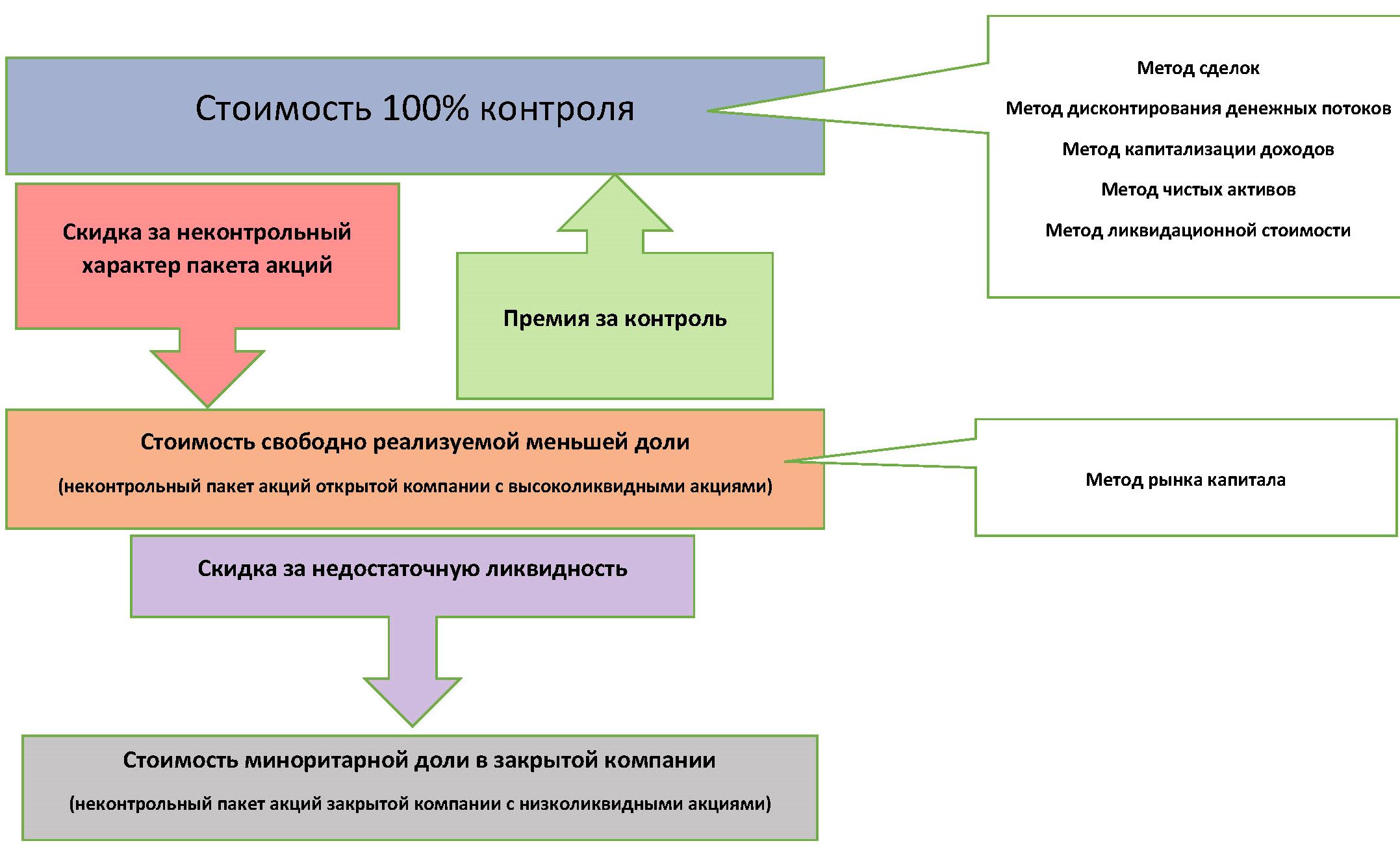

Оценка стоимости миноритарного пакета акций открытого типа может быть получена

1. при использовании метода сделок

2. при использовании метода рынка капитала +

3. при использовании метода дисконтированного денежного потока

4. при использовании метода стоимости чистых активов

Оценка стоимости контрольного пакета может быть получена

1. при использовании метода рынка капитала и добавлении премии за контроль+

2. при использовании метода дисконтированного денежного потока

3. при использовании метода стоимости чистых активов

4. при использовании метода сделок

при использовании метода сделок

Оценка стоимости миноритарного пакета акций компании закрытого типа может быть получена

1. при использовании метода сделок

2. при использовании метода рынка капитала и вычитании скидки за недостаток ликвидности +

3. при использовании метода дисконтированного денежного потока

4. при использовании метода стоимости чистых активов

Лица, заинтересованные в оценке капитала ФПГ

1. правительство

2. инвесторы +

3. налогоплательщики

4. таможенники

Вид стоимости, соответствующий выявлению истинной картины финансового положения ФПГ

1. ликвидационная стоимость +

2. рыночная стоимость

3. балансовая стоимость

4. инвестиционная стоимость

Какой показатель лучше использовать при оценке капитала вновь созданной ФПГ

1. рентабельность акций +

рентабельность акций +

2. дивидендный выход

3. прибыль на акцию

4. цену-прибыль

Что собой представляет капитализация

1. произведение акций, находящихся в обращении, и их рыночной стоимости

2. произведение акций и дивидендов +

3. произведение акций и их балансовой стоимости

4. произведение акций, находящихся в обращении, и прибыли на акцию

Аренда — это

1. вложение средств в инвестиционные товары или иные активы в целях получения прибыли или увеличения капитала

2. совокупность сделок с недвижимостью, потоков информации, касающейся таких сделок, а также операций по развитию управления и финансированию недвижимости в условиях господства рыночных отношений

3. + юридически оформленное право возмездного пользования чужой собственностью на определенных условиях

4. передача вещи в залог без передачи владения

передача вещи в залог без передачи владения

Агент — это

1. + специалист, имеющий документ о профессиональном образовании и, как правило, являющий членом профессионального сообщества, выполняющий функции консультанта по сделкам с недвижимостью: купле, продаже, сдаче в аренду, залоговым операциям

2. брокер, являющийся членом объединения, входящего в Ассоциацию риэлтеров

3. лицо, получающее средства с ясным или подразумевающимся намерением полностью выплатить кредит на установленных условиях

4. посредник, представляющий в сделке интересы продавца или покупателя

Недвижимость — это

1. Регулярно получаемый доход на капитал, имущество, землю, облигации государственных займов, не требующий от получателя предпринимательской деятельности

2. юридически оформленное право возмездного пользования чужой собственностью на определенных условиях

3. +Участок территории с принадлежащими ему природными ресурсами, зданиями и сооружениями

+Участок территории с принадлежащими ему природными ресурсами, зданиями и сооружениями

Заемщик — это

1. +лицо, получающее средства с ясным или подразумевающимся намерением полностью выплатить кредит на установленных условиях

2. посредник, представляющий в сделке интересы продавца или покупателя

3. специалист, имеющий документ о профессиональном образовании и, как правило, являющий членом профессионального сообщества, выполняющий функции консультанта по сделкам с недвижимостью: купле, продаже, сдаче в аренду, залоговым операциям

4. брокер, являющийся членом объединения, входящего в Ассоциацию риэлтеров

Брокер — это

1. лицо, получающее средства с ясным или подразумевающимся намерением полностью выплатить кредит на установленных условиях

2. +посредник, представляющий в сделке интересы продавца или покупателя

3. специалист, имеющий документ о профессиональном образовании и, как правило, являющий членом профессионального сообщества, выполняющий функции консультанта по сделкам с недвижимостью: купле, продаже, сдаче в аренду, залоговым операциям

специалист, имеющий документ о профессиональном образовании и, как правило, являющий членом профессионального сообщества, выполняющий функции консультанта по сделкам с недвижимостью: купле, продаже, сдаче в аренду, залоговым операциям

4. брокер, являющийся членом объединения, входящего в Ассоциацию риэлтеров

Девелопмент — это

1. юридически оформленное право возмездного пользования чужой собственностью на определенных условиях

2. передача вещи в залог без передачи владения

3. вложение средств в инвестиционные товары или иные активы в целях получения прибыли или увеличения капитала

4. +проведение строительных, инженерных и иных операций над недвижимым имуществом, ведущих к качественным изменениям в земле, зданиях и сооружениях

Ипотека — это

1. юридически оформленное право возмездного пользования чужой собственностью на определенных условиях

2. +передача вещи в залог без передачи владения

+передача вещи в залог без передачи владения

3. вложение средств в инвестиционные товары или иные активы в целях получения прибыли или увеличения капитала

4. совокупность сделок с недвижимостью, потоков информации, касающейся таких сделок, а также операций по развитию управления и финансированию недвижимости в условиях господства рыночных отношений

Инвестиции — это

1. + вложение средств в инвестиционные товары или иные активы в целях получения прибыли или увеличения капитала

2. совокупность сделок с недвижимостью, потоков информации, касающейся таких сделок, а также операций по развитию управления и финансированию недвижимости в условиях господства рыночных отношений

3. юридически оформленное право возмездного пользования чужой собственностью на определенных условиях

4. передача вещи в залог без передачи владения

Левередж — это

1. юридически оформленное право возмездного пользования чужой собственностью на определенных условиях

юридически оформленное право возмездного пользования чужой собственностью на определенных условиях

2. +рычаг, использование заемных средств для финансирования недвижимости

3. вложение средств в инвестиционные товары или иные активы в целях получения прибыли или увеличения капитала

4. совокупность сделок с недвижимостью, потоков информации, касающейся таких сделок, а также операций по развитию управления и финансированию недвижимости в условиях господства рыночных отношений

Рента — это

1. + Регулярно получаемый доход на капитал, имущество, землю, облигации государственных займов, не требующий от получателя предпринимательской деятельности

2. юридически оформленное право возмездного пользования чужой собственностью на определенных условиях

3. рычаг, использование заемных средств для финансирования недвижимости

4. вложение средств в инвестиционные товары или иные активы в целях получения прибыли или увеличения капитала

вложение средств в инвестиционные товары или иные активы в целях получения прибыли или увеличения капитала

Риэлтер — это

1. посредник, представляющий в сделке интересы продавца или покупателя

2. специалист, имеющий документ о профессиональном образовании и, как правило, являющий членом профессионального сообщества, выполняющий функции консультанта по сделкам с недвижимостью: купле, продаже, сдаче в аренду, залоговым операциям

3. +брокер или агент недвижимости, являющийся членом объединения, входящего в Ассоциацию риэлтеров

4. лицо, получающее средства с ясным или подразумевающимся намерением полностью выплатить кредит на установленных условиях

Рынок недвижимости — это

1. +совокупность сделок с недвижимостью, потоков информации, касающейся таких сделок, а также операций по развитию управления и финансированию недвижимости в условиях господства рыночных отношений

2. юридически оформленное право возмездного пользования чужой собственностью на определенных условиях

юридически оформленное право возмездного пользования чужой собственностью на определенных условиях

3. вложение средств в инвестиционные товары или иные активы в целях получения прибыли или увеличения капитала

Акт передачи — это

1. Документ, в соответствии с которым покупатель соглашается приобрести определенную недвижимость (и/или личное имущество), а продавец продать ее на установленных условиях

2. Документ о передаче определенного права (интереса) на данное недвижимое имущество в качестве гарантии выплаты долга

3. Подписанный и скрепленный печатью документ, выдаваемый при условии, что он вступит в силу только после наступления определенного события. На период между оформлением документа и его вступлением в силу он, как правило, передается третьей стороне

4. +Док-т, испол-емый иногда вместо закладной в зав-ти от хар-ра закон-ва в отн-нии недвижимости. Удост-ет передачу титула на землю дов. лицу в кач-ве залога, к-рый обесп-ет гарантию выплаты долга на условиях и к-рый возвр-ся после выплаты долга

лицу в кач-ве залога, к-рый обесп-ет гарантию выплаты долга на условиях и к-рый возвр-ся после выплаты долга

Закладная — это

1. Подписанный и скрепленный печатью документ, выдаваемый при условии, что он вступит в силу только после наступления определенного события. На период между оформлением документа и его вступлением в силу он, как правило, передается третьей стороне

2. Документ, использ-й иногда вместо закладной в завис-ти от хар-ра зак-ва в отнош недвиж. Удостоверяет передачу титула на землю доверенному лицу в качестве залога, кот-й обесп-т гар-ю выплаты долга на усл-х и кот-й возв-ся после выплаты долга

3. Документ, в соответствии с которым покупатель соглашается приобрести определенную недвижимость (и/или личное имущество), а продавец продать ее на установленных условиях

4. + Документ о передаче определенного права (интереса) на данное недвижимое имущество в качестве гарантии выплаты долга

Кадастр — это

1. Составная часть многоцелевого кадастра, территориальная система учета правовых отношений по поводу недвижимости и юридической регистрации прав собственности при их возникновении, передаче или прекращении

Составная часть многоцелевого кадастра, территориальная система учета правовых отношений по поводу недвижимости и юридической регистрации прав собственности при их возникновении, передаче или прекращении

2. + Учетный список, налог реестр. Систематич поддерживаемый публ-й реестр сведений об объектах недвиж-и на терр-и страны или ее региона, основанный на топограф-й съемке границ участков недвижимой собств-ти, кот-м присв-ся надлежащие обозн-я

3. Свод государственных законов юридических гражданских установлений, касающихся имущественных, правовых и процессуальных отношений по поводу земли и земельной собственности

4. Составная часть многоцелевого кадастра, система регистрации и учета участков недвижимости на крупномасштабных картах и в документах

Кодекс земельный — это

1. + Свод государственных законов юридических гражданских установлений, касающихся имущественных, правовых и процессуальных отношений по поводу земли и земельной собственности

2. Составная часть многоцелевого кадастра, система регистрации и учета участков недвижимости на крупномасштабных картах и в документах

Составная часть многоцелевого кадастра, система регистрации и учета участков недвижимости на крупномасштабных картах и в документах

3. Составная часть многоцелевого кадастра, территориальная система учета правовых отношений по поводу недвижимости и юридической регистрации прав собственности при их возникновении, передаче или прекращении

4. Учетный список, налог реестр. Систематич поддерживаемый публ-й реестр сведений об объектах недвиж-и на терр-и страны или ее региона, основанный на топограф-й съемке границ участков недвижимой собств-ти, кот-м присв-ся надлежащие обозн-я

Листинг — это

1. +Контракт между собственником недвижимости и лицензированным брокером по недвижимости, по которому брокер действует как агент по продаже недвижимой собственности, а собственник согласен оплатить брокеру комиссионные услуги

2. Документ, в соответствии с которым покупатель соглашается приобрести определенную недвижимость (и/или личное имущество), а продавец продать ее на установленных условиях

3. Документ о передаче определенного права (интереса) на данное недвижимое имущество в качестве гарантии выплаты долга

Документ о передаче определенного права (интереса) на данное недвижимое имущество в качестве гарантии выплаты долга

4. Подписанный и скрепленный печатью документ, выдаваемый при условии, что он вступит в силу только после наступления определенного события. На период между оформлением документа и его вступлением в силу он, как правило, передается третьей стороне

Регистр недвижимости — это

1. Свод государственных законов юридических гражданских установлений, касающихся имущественных, правовых и процессуальных отношений по поводу земли и земельной собственности

2. Составная часть многоцелевого кадастра, система регистрации и учета участков недвижимости на крупномасштабных картах и в документах

3. + Составная часть многоцелевого кадастра, территориальная система учета правовых отношений по поводу недвижимости и юридической регистрации прав собственности при их возникновении, передаче или прекращении

4. Учетный список, налог реестр. Систематич поддерживаемый публ-й реестр сведений об объектах недвиж-и на терр-и страны или ее региона, основанный на топограф-й съемке границ участков недвижимой собств-ти, кот-м присв-ся надлежащие обозн-я

Регистр поземельный — это

1. Составная часть многоцелевого кадастра, система регистрации и учета участков недвижимости на крупномасштабных картах и в документах

2. +Составная часть многоцелевого кадастра, территориальная система учета правовых отношений по поводу недвижимости и юридической регистрации прав собственности при их возникновении, передаче или прекращении

3. Учетный список, налог реестр. Систематич поддерживаемый публ-й реестр сведений об объектах недвиж-и на терр-и страны или ее региона, основанный на топограф-й съемке границ участков недвижимой собств-ти, кот-м присв-ся надлежащие обозн-я

4. Свод государственных законов юридических гражданских установлений, касающихся имущественных, правовых и процессуальных отношений по поводу земли и земельной собственности

Реституция — это

1. Совокупность технических и юридических процедур регистрации недвижимой собственности в учреждениях и документах кадастра, включая при необходимости процедуру кадастровой съемки, с оформлением соответствующих документов

2. Все вышеперечисленное

3. +Восстановление в прежнем правовом имущественном положении возвращение собственности законному владельцу

Эскроу — это

1. Док-т, исполь-мый иногда вместо закладной в зав-ти от хар-ра закон-ва в отн-нии недв-ти. Удостоверяет передачу титула на землю дов-му лицу в кач-ве залога, кот-й обесп-ет гарантию выплаты долга на условиях и к-рый возвр-ся после выплаты долга

2. Документ, в соответствии с которым покупатель соглашается приобрести определенную недвижимость (и/или личное имущество), а продавец продать ее на установленных условиях

3. Документ о передаче определенного права (интереса) на данное недвижимое имущество в качестве гарантии выплаты долга

4. *Подписанный и скрепленный печатью документ, выдаваемый при условии, что он вступит в силу только после наступления определенного события. На период между оформлением документа и его вступлением в силу он, как правило, передается третьей стороне

Имущественное право — это

1. *Вещное право использования какого-либо имущества определенным образом, право на получение дохода от использования имущества, например, от сдачи имущества в аренду участка недвижимости

2. Юридическое понятие, которое означает совокупность прав собственности на недвижимое имущество. Это право включает право владения, пользования, распоряжения, присвоения дохода от владения и дохода от использования недвижимого имущества

3. Право владения, пользования, распоряжения, присвоения дохода от владения и дохода от использования недвижимого имущества, включающее право продажи, обмена, дарения, завещания, раздела участка и т.д.

4. Право владения, пользования распоряжения, присвоения дохода от владения и дохода от использования недвижимого имущества, включающее право продажи, обмена, дарения, завещания, раздела участка и т.д.

Право собственности — это

1. Право владения, пользования, распоряжения, присвоения дохода от владения и дохода от использования недвижимого имущества, включающее право продажи, обмена, дарения, завещания, раздела участка и т.д.

2. Право владения, пользования распоряжения, присвоения дохода от владения и дохода от использования недвижимого имущества, включающее право продажи, обмена, дарения, завещания, раздела участка и т.д.

3. Вещное право использования какого-либо имущества определенным образом, право на получение дохода от использования имущества, например, от сдачи имущества в аренду участка недвижимости

4. *Юридическое понятие, которое означает совокупность прав собственности на недвижимое имущество. Это право включает право владения, пользования, распоряжения, присвоения дохода от владения и дохода от использования недвижимого имущества

Тендер — это

1. Юридическое понятие, которое означает совокупность прав собственности на недвижимое имущество. Это право включает право владения, пользования, распоряжения, присвоения дохода от владения и дохода от использования недвижимого имущества

2. Право владения, пользования, распоряжения, присвоения дохода от владения и дохода от использования недвижимого имущества, включающее право продажи, обмена, дарения, завещания, раздела участка и т.д.

3. * Право владения, пользования распоряжения, присвоения дохода от владения и дохода от использования недвижимого имущества, включающее право продажи, обмена, дарения, завещания, раздела участка и т.д

4. Вещное право использования какого-либо имущества определенным образом, право на получение дохода от использования имущества, например, от сдачи имущества в аренду участка недвижимости

Титул — это

1. *Законное право собственности на недвижимость, имеющее документальную юридическую силу

2. Вещное право использования какого-либо имущества определенным образом, право на получение дохода от использования имущества, например, от сдачи имущества в аренду участка недвижимости

3. Юридическое понятие, которое означает совокупность прав собственности на недвижимое имущество. Это право включает право владения, пользования, распоряжения, присвоения дохода от владения и дохода от использования недвижимого имущества

4. Право владения, пользования, распоряжения, присвоения дохода от владения и дохода от использования недвижимого имущества, включающее право продажи, обмена, дарения, завещания, раздела участка и т.д.

Доходной стоимости

103. Физический износ — это:

1. * потеря стоимости за счет естественных процессов во время эксплуатации

2. действие факторов извне — изменение ситуации на рынке, изменение финансовых и законодательных условий и тД

3. потеря стоимости вследствие относительной неспособности данного здания (сооружения) обеспечить полезность по сравнению с новым зданием (сооружением), созданным для таких же целей

104. Метод сравнения продаж наиболее действенен:

1. для недавно построенных объектов

2. для доходной недвижимости

3. *для объектов недвижимости, по которым имеется достаточное количество информации

105.Какой метод не используется при пересчете чистого дохода в текущую стоимость:

Метод прямого сравнения

2. метод дисконтирования денежных потоков

3. метод прямой капитализации

106.Заключительный шаг в процессе оценки:

1. использование трех методов оценки

2. анализ рыночной информации

Согласование результатов

107. В чем уникальность объекта недвижимости:

1. в наборе передаваемых прав

2. в дате постройки

В местоположении

108. Функциональный износ это:

Для доходной недвижимости

3. *для объектов недвижимости, по которым имеется достаточное количество информации

110. Какой правовой документ регулирует оценочную деятельность в Российской Федерации:

Нет

112. Совокупное предложение земли:

1. эластично *

Неэластично

3. абсолютно неэластично

113. Вознаграждение оценщика определяется:

1. заказчиком

2. * государством

3. в зависимости от конечной стоимости оцениваемого объекта

4. в зависимости от затрат времени оценщика и затрат на сбор, обработку и оформление информации

114. Дисконтирование — это:

Нет

2. * да

118. В соответствии с нормативными актами по переоценке основных фондов, какой вид стоимости должен определять эксперт-оценщик:

1. остаточную стоимость

2. рыночную стоимость *

3. остаточную стоимость замещения

С учетом износа

3. затратный

4. рыночный

122. Каким образом может быть охарактеризована «стоимость в пользовании»:

1. стоимость для конкретного пользователя

2. наиболее вероятная цена

3. объективная стоимость *?

4. ликвидационная стоимость

123. При оценке стоимости объекта недвижимости в целях страхования риска предпочтение часто отдается:

Затратному подходу

2. рыночному подходу

3. доходному подходу *

124. Верно ли, что чем выше коэффициент капитализации, тем выше рыночная стоимость:

1. неверно

2. верно

125. Метод капитализации дохода основан на принципе ожидания:

1. неверно

2. верно *

126. При оценке влияния местоположения на рыночную стоимость не учитывается:

1. радиус обслуживания учреждениями культурно-бытового назначения

2. **средний размер семьи по населению

3. загрязнение территории

127. Рыночная стоимость объекта это:

1. * мера издержек, необходимых для создания объекта, сходного с оцениваемым

2. сумма, затраченная на покупку сходного объекта в прошлых сделках

Затратный метод

129. Первостепенную роль в определении стоимости земельного участка (землепользования) играет:

1. обеспеченность социальной инфраструктурой

2. наличие удобного подъезда

3. местоположение

Вопрос №2

Изучено несколько предложений объектов на рынке недвижимости:

Таблица 1

| Элементы сравнения | Объект 1 | Объект 2 | Объект 3 | Объект 4 |

| Площадь, кв.м. | ||||

| Гараж | Есть | Есть | Есть | Нет |

| Сад | Есть | Нет | Есть | Нет |

| Цена продажи |

Выделенные красным это правильные

1. Какой из нижеприведенных видов стоимости является синонимом понятия «стоимость в обмене»

1. стоимость для конкретного производства

2. собственная стоимость

3. рыночная стоимость +

4. ликвидационная стоимость

2. Стоимость бизнеса для конкретного инвестора, основанная на его планах, называется

1. инвестиционной стоимостью +

2. стоимостью действующего предприятия

3. балансовой стоимостью

4. обоснованной рыночной стоимостью

Читайте также:

Как выбрать метод управления сделкой

На самом деле, торговля не так уж сложна, если ее максимально упростить. Когда мы торгуем, то просто пытаемся как можно раньше распознать торговые паттерны (повторяющиеся шаблоны), возникающие на рынке. По сути, нам нужно знать всего несколько вещей, которые будут определять точку входа и точку выхода. Открыть сделку не представляет особой сложности, если у трейдера есть набор критериев или требований к формациям, которые должны удовлетворяться, давая качественные торговые сигналы. Для этого можно использовать специальные индикаторы, принципы прайс-экшн или комбинацию того и другого. Когда все критерии сложатся правильным образом, потенциальный сетап можно считать пригодным для торговли. При входе в позицию не надо долго размышлять, все размышления обычно делаются заранее, когда трейдер создает свою торговую систему или адаптирует под себя метод, которым пользуются другие. Обычно найти хорошую точку выхода из сделки значительно сложней, чем открыть позицию на основании торгового паттерна. Но если есть заранее заданный набор критериев, по которым вы будете определять, когда и как именно выходить из открытой позиции, то особых трудностей возникнуть не должно.

Независимо от того, какой метод или систему мы решили использовать для торговли, может быть только два варианта: наши требования к исходной формации удовлетворяются или не удовлетворяются. Здесь не должно быть места угадыванию, разным интерпретациям или случайности. Если требования удовлетворяются, мы входим в сделку, используя заранее заданные параметры для каждой торговой ситуации. Если нет, то полностью отказываемся от этого входа в позицию и ищем другие, хорошие возможности. Это очень просто, как черное и белое; никаких серых зон быть не должно.

Управление сделкой

Итак, мы четко определились, как будем работать в двух конечных точках сделки — при входе и при выходе. А что делать со средним этапом — от входа до выхода? Наверное, один из наиболее эффективных способов управления сделкой заключается в том, чтобы не делать абсолютно ничего. Вам просто нечего делать на этом участке, поскольку за вас все сделает рынок. Он пойдет туда, куда должен идти. Чрезмерное внимание к открытой торговой позиции, вероятнее всего, только ухудшит конечный результат.

Если вы достаточно хорошо все продумали заранее и создали конкретные правила входа и выхода, они, вероятно, основываются на конкретном промежутке времени. Это значит, что конечный результат и ваши ожидания в каждой сделке тоже основываются на этом промежутке времени. Если вы создали метод торговли, работающий на 1-часовых графиках, то все ваши исследования рынка, все данные и ваши ожидания тоже будут основаны на 1-часовом таймфрейме, то есть на полной 1-часовой свече. Если вы в любой момент времени (до истечения полного часа) посмотрите на свою открытую позицию и захотите что-то там подрегулировать, из этого, скорее всего, ничего хорошего не выйдет.

Когда вы формулируете свой набор ожиданий, основанный на одном параметре (в данном случае — на закрытии часовой свечи), а затем пытаетесь управлять сделкой на основании другого параметра (поведение цены внутри свечи), это не может привести к успеху. Вы таким образом лишь подрываете основы своего метода или торговой стратегии. Если, анализируя цены закрытия свечей часового графика, вы понимаете, что ваши сделки должны быть успешными не менее чем в 80% случаев, то это значение основывается на информации, полученной именно по окончании каждого часа, а не через 10 или 30 минут после закрытия часовой свечи. Это означает, что единственный способ, чтобы ваши ожидания (80% положительных результатов) сбылись, — это выполнить дисциплинированный вход в сделку, а затем отпустить ее, предоставив ей возможность развиваться без вашего участия, пока не придет время забирать прибыль. Редко когда удается получить дополнительную выгоду за счет управления открытой позицией до закрытия текущей свечи. Если ваш метод торговли был создан на основании цен закрытия, то управление позицией должно производиться на основании той же информации. В противном случае получится, что вы входите в сделку, используя один метод, а управляете ею и выходите, используя совершенно другой метод. Со временем такая непоследовательность неизбежно приведет к потере торгового счета.

Козлов А.А. Основные этапы проведения сделок с ценными бумагами – Новости – Научно-образовательный портал IQ – Национальный исследовательский университет «Высшая школа экономики»

Бурное развитие фондового рынка в Российской Федерации привело к созданию многочисленных организаций, способствующих проведению сделок с ценными бумагами. Достаточно вспомнить “биржевой бум” 1990—1991 гг., когда в России образовалось столько фондовых бирж, сколько их с трудом наберется во всем остальном мире. Мода 1993 г.— депозитарии и клиринговые центры.

Автор настоящей статьи ставит своей целью, основываясь на опыте развитых стран и последнем опыте российского фондового рынка, кратко изложить основные этапы и правила совершения сделок с ценными бумагами, принципы функционирования организаций, которые составляют инфраструктуру фондового рынка.

Сделка с ценными бумагами (как с любым другим товаром) совершается в несколько этапов, и основные этапы се проведения на фондовом рынке таковы:

В данной статье рассматриваются последовательно все этапы в самых общих чертах для того, чтобы иметь комплексное представление о процедурах совершения сделки на фондовом рынке.

ЗАКЛЮЧЕНИЕ СДЕЛКИ — ПЕРВЫЙ ЭТАП

Первым этапом сделки является заключение договора. В дальнейшем мы будем говорить в основном о договоре купли-продажи как самой типичной сделке с ценными бумагами, так как большинство этапов любой сделки, совершенной, например, в виде договора мены или договора дарения, не отличаются по своей технике от основных этапов сделки купли-продажи. Вместе с тем почти все типы сделок с ценными бумагами различаются между собой в основном по способу, месту и порядку заключения соответствующего договора.

Договор купли-продажи ценных бумаг может заключаться непосредственно между инвесторами — лицами, которые владеют этими бумагами. Однако чаще всего купля-продажа ценных бумаг опосредуется профессионалами, которые именуются брокерами. В зависимости от национального законодательства той или иной страны брокерами могут выступать профессиональные брокерские фирмы, специализированные инвестиционные банки, универсальные коммерческие банки, граждане.

В сделках купли-продажи брокеры могут выступать либо в качестве комиссионеров на основании договора комиссии, либо в качестве поверенных на основании договора поручения. Эти две разновидности брокерских операций при всей их внешней схожести имеют ряд существенных различий.

На современном фондовом рынке подавляющее большинство сделок между “конечными” инвесторами опосредуется брокерами. К тому же, как правило, брокеры выступают при этом в качестве комиссионеров.

Одна из отличительных особенностей договора комиссии заключается в том, что брокер (комиссионер) действует по поручению, за счет, но не от имени своего клиента (комитента). Комиссионер в исполнение договора комиссии, заключенного с комитентом, совершает сделку купли-продажи от собственного имени.

В связи с тем, что как “конечного” продавца, так и “конечного” покупателя, как правило, обслуживают брокеры-комиссионеры, то договор купли-продажи заключается между этими брокерами. Кроме того, профессионалы фондового рынка не только опосредуют сделки между инвесторами, но и совершают множество сделок за свой собственный счет — как с “конечными” инвесторами, так и между собой. Речь, таким образом, идет о профессиональной среде, которая заинтересована в унификации и стандартизации процедур совершения сделок с ценными бумагами.

В дальнейшем основная часть статьи посвящается рассмотрению взаимоотношений именно таких профессионалов в процессе торговли ценными бумагами.

Профессионалы фондового рынка находят много способов соорганизации и выработки общепризнанных правил торговли. Самой известной организационной формой, способствующей установлению постоянных и единообразных правил заключения сделок купли-продажи, является фондовая биржа.

Принципы работы любой фондовой биржи предполагают строго профессиональный состав участников, наличие четких торговых процедур, локализацию заключения сделок в определенном специально оборудованном месте и в строго установленное время, сильный контроль со стороны профессионального сообщества и жесткую регламентацию со стороны государственных регулирующих органов.

Существует множество других систем профессиональной торговли ценными бумагами, которые носят менее формализованный и почти нерегламентируемый характер, территориально более рассредоточены и часто организационно не оформлены. Совокупность таких систем, принципы работы которых определяются устоявшейся практикой и строятся значительной частью на обычаях и принятых “по умолчанию” правилах, именуется “внебиржевым рынком”.

Техника заключения договоров купли-продажи на биржевом и внебиржевом рынке различна.

На “классических” фондовых биржах сделки заключаются между участниками биржевых торгов в устной форме или в форме обмена стандартными бумажными записками. На тех фондовых биржах, где процесс торгов осуществляется с помощью электронной техники, факт заключения сделки фиксируется в центральном торговом компьютере биржи.

Внебиржевой рынок также знает несколько основных способов заключения сделок: устно (по телефону с записью переговоров на магнитную ленту), по телексу, по специализированным электронным сетям (например, “Рейтер-Дилинг”).

На современном профессиональном фондовом рынке сделки очень редко заключаются путем одновременного подписания обеими сторонами двустороннего письменного документа. Как правило, это случается на первичном рынке, когда профессионалы распространяют вновь выпускаемые ценные бумаги в консорциуме по подписке.

Итогом первого этапа сделки является составление каждым из ее участников своих внутренних учетных документов, отражающих факт заключения сделки и ее основные параметры. В зависимости от применяемой техники заключения сделок это могут быть подписанные бланки договоров купли-продажи, записи в журналах операций, брокерские и маклерские записки, “рапортички” трэйдеров, отметки на бланках исполненных заявок, записки контрагентов по сделкам, распечатки телексных сообщений, отчетные компьютерные файлы и их бумажные распечатки.

Заключение сделки купли-продажи — это только начало целой серии сложных и комплексных процедур, которые должны быть осуществлены прежде, чем сделка подойдет к своему логическому завершению — моменту, когда ценные бумаги окажутся наконец в собственности покупателя, а денежные средства окончательно поступят в распоряжение продавца.

День заключения договора купли-продажи обозначают в профессиональной литературе буквой “Т” (от английского слова “trade” — “сделка”).

Вес остальные этапы сделки происходят позднее. День их совершения принято соотносить с днем первого этапа — днем “Т”. Например, если все этапы сделки полностью завершились на пятый рабочий день после дня заключения договора, то говорят, что сделка завершена в день “Т+5”.

Следует иметь также в виду, что право собственности на продаваемые ценные бумаги переходит к новому владельцу не в момент заключения сделки купли-продажи, а только в момент ее исполнения. До этого срока на протяжении всех этапов сделки владельцем продаваемых ценных бумаг все еще остается продавец. Это правило становится актуальным тогда, когда на период между заключением сделки с ценной бумагой и се исполнением приходится, например, выплата дивидендов или другое важное событие. В этом случае правами получения дивидендов и другими правами, вытекающими из владения ценной бумагой, все еще обладает продавец.

СВЕРКА — ВТОРОЙ ЭТАП

Второй этап сделки купли-продажи на профессиональном фондовом рынке именуется “сверкой”, или полностью — сверкой параметров заключенной сделки (trade comparison, trade matching). Задача этого этапа заключается в том, чтобы предоставить сторонам возможность урегулировать все случайные расхождения в понимании сути и предмета заключенной сделки. Это очень актуально на тех рынках, где сделки заключаются устно (лично или по телефону) или путем обмена записками. Недопонимание и технические ошибки особенно вероятны именно в таких системах.

Документы, составлением которых завершается первый этап сделки, служат для оформления специальных сверочных документов, предназначенных для использования на втором этапе сделки.

После того, как сделка заключена, стороны должны обменяться этими дополнительными письменными сверочными документами, в которых дублируются все существенные параметры сделки. Во многих биржевых системах обмен сверочными документами осуществляется не непосредственно между сторонами, а организуется специально предназначенной для сверки системой. Ее роль, как правило, исполняет либо сама биржа, либо тесно работающая с биржей клиринговая организация.

На этапе сверки стороны сверяют свои внутренние учетные документы (оформленные по итогам первого этапа), со сверочными документами, полученными от контрагента. Если расхождений нет, то сверка считается успешной.

Международные стандарты и нормы рекомендуют всем национальным фондовым рынкам построить свою работу так, чтобы сверка, в какой бы форме она ни осуществлялась, завершалась бы не позднее дня “Т+1”. Этот день дается на то, чтобы стороны могли выявить возможные расхождения и своевременно их откорректировать, отменить сделку или отложить ее исполнение до завершения специального разбирательства. В любом случае если сверка не будет произведена, то стороны, ошибочно понимая ее суть, после перехода к стадии исполнения обязательств по сделке могут столкнуться с большими проблемами.

Однако в ряде торговых систем отказались от сверки как специальной процедуры. В этих системах считается, что стороны, которые определили параметры сделки непосредственно в момент заключения договора, согласны пропустить этап сверки. Такой вариант возможен только тогда, когда стороны, заключая сделку, на все сто процентов уверены, что поняли друг друга правильно. Такая полная (или почти полная) уверенность может существовать, как правило, в двух случаях: во-первых, при заключении сделки в письменной форме с подписанием общего единого договора (что бывает достаточно редко), а во-вторых, в современных компьютерных биржевых системах, где ввод сделки с терминала считается одновременно и согласием на сверку. В этих случаях дальнейшему нормальному течению событий может помешать либо грубая оплошность одной из сторон, либо серьезный технический сбой в работе компьютера.

Такие сделки, которые как бы “проскакивают” этап сверки, именуются “зафиксированными” («locked in»).

Итоговыми документами второго этапа, опять же в зависимости от применяемой техники, могут быть письменные записки или телексные распечатки от контрагента, компьютерные файлы или письменные документы (листы сверки) от специальной сверочной организации, подтверждающие факт успешной сверки. Такие документы передаются контрагентам по сделке, а также служат входящими документами для следующего этапа сделки.

КЛИРИНГ — ТРЕТИЙ ЭТАП

После того как сделка успешно прошла (или миновала) этап сверки, наступает очередь этапа, определяемого как клиринг.

Клирингом обычно именуется целый комплекс процедур, которые начинаются после сверки и завершаются непосредственно перед исполнением сделки. Вопреки расхожему заблуждению клиринг не включает непосредственно переводы денежных средств или передачу ценных бумаг. Клиринг — это то, что предшествует денежным платежам и поставкам фондовых ценностей.

Этап клиринга включает в себя несколько последовательных процедур (или подэтапов).

Первой процедурой является анализ итоговых сверочных документов на их подлинность и правильность оформления. Если этап сверки завершается формированием компьютерных файлов, то клиринг начинается с проверки ключей шифрования и защиты принимаемой информации.

Второй процедурой клиринга является вычисление денежных сумм, которые подлежат переводу, и количества ценных бумаг, которые должны быть поставлены по итогам сделки. Так, помимо суммы платежа непосредственно за купленную ценную бумагу, уплате могут подлежать налог на операции с ценными бумагами, биржевые и прочие сборы. Может также применяться взаимозачет встречных требований, которые возникли по разным сделкам и должны быть исполнены одновременно.

Необходимо отметить, что в момент заключения сделки купли-продажи ценных бумаг обе стороны приобретают как права, так и обязанности. Покупатель приобретает право по отношению к продавцу требовать поставки причитающегося количества ценных бумаг и одновременно становится обязанным уплатить соответствующую денежную сумму. Продавец становится обязанным поставить ценные бумаги и приобретает право требовать причитающуюся ему денежную сумму. Таким образом, как продавец, так и покупатель становятся по отношению друг к другу одновременно и кредиторами и должниками. Их обязательства будут исполнены и требования удовлетворены только на последнем этапе сделки. Пока же на этапе клиринга производится четкое определение и вычисление их взаимных требований и обязательств.

Процедура вычислений — самая важная во всем этапе клиринга. Существует множество способов расчета сумм и количеств ценных бумаг, подлежащих уплате и поставке. Основным фактором, определяющим конкретный способ и процедуру вычислений, является избранный способ организации взаимозачета встречных требований.

В ряде систем, особенно на внебиржевом рынке, не производится никакого встречного зачета требований. Каждая сделка исполняется отдельно от других сделок в полном соответствии с теми параметрами, с которыми она была заключена. В этом случае на этапе клиринга для продавца по каждой конкретной сделке производится вычисление количества ценных бумаг, которое он должен поставить, и суммы денежных средств, причитающихся ему, за минусом различных сборов и налогов. Для покупателя по каждой отдельной сделке рассчитывается количество причитающихся ему ценных бумаг и сумма денежных средств, которую он должен уплатить контрагенту, плюс различные налоги и сборы. Особой трудности такие вычисления не представляют.

Резкое усложнение процедуры клиринга происходит, когда применяется взаимозачет. Взаимозачет встречных требований практикуется на большинстве современных бирж. Его цель — снизить количество платежей и поставок ценных бумаг по сделкам, заключаемым членами той или иной биржи. Оборот крупных бирж составляет многие десятки тысяч сделок в день, десятки миллионов ценных бумаг продаются и покупаются в течение одной биржевой сессии. Если эти сделки исполнять “один к одному”, то с таким документооборотом с трудом бы справлялись биржи и обслуживающие их клиринговые организации. Таким образом, взаимозачет применяется для того, чтобы снизить количество и упростить алгоритм осуществления платежных операций по итогам биржевых торгов. Вместе с тем взаимозачет усложняет, подчас довольно резко, процедуру клиринга. Однако затраты участников на организацию и поддержание функционирования централизованной клиринговой системы оказываются меньше по сравнению с их возможными накладными расходами на раздельное осуществление платежей и поставок по каждой конкретной сделке.

Взаимозачет может быть двусторонним и многосторонним. Двусторонний взаимозачет применяется достаточно редко — главным образом на внебиржевом рынке в отношениях между старыми, доверяющими друг другу деловыми партнерами, а также на небольших фондовых биржах с малым количеством участников и небольшим оборотом. При таком методе взаимозачета на этапе клиринга производится попарное (по каждой паре контрагентов) вычитание требований одного контрагента из требований другого до тех пор, пока после включения в расчет всех сделок установленного периода не определится чистое сальдо задолженности одного контрагента другому. Такое вычисление может производиться как по денежным средствам, так и по ценным бумагам (по каждому виду ценных бумаг отдельно). Следует отметить, однако, что не всегда на одном и том же рынке метод денежного взаимозачета может совпадать с методом взаимозачета по ценным бумагам. Это определяется тем, каким способом и через какую систему предполагается в дальнейшем производить финальный платеж или поставку ценных бумаг.

К концу всей процедуры сделки каждый из участников должен исполнить свои обязательства и удовлетворить свои требования. Если применяется взаимозачет, то удовлетворение многих “встречных” требований происходит одновременно единым платежом (поставкой), т.е. любое количество заключенных в течение определенного периода сделок между двумя контрагентами исполняются разом.

Многосторонний взаимозачет может быть также двух типов — без участия клиринговой организации в качестве стороны в расчетах и с таким участием.

При любом из указанных двух типов многостороннего взаимозачета вычисление (вторая процедура клиринга) начинается с того, что для каждого участника клиринга производится калькуляция его собственных чистых требований или чистых обязательств по всем включаемым в расчет сделкам за установленный период. При этом из всех требований данного участника вычитаются все его обязательства, и таким образом определяется чистое сальдо.

Полученное сальдо именуют “позицией”. Позиция “закрыта”, если сальдо равно нулю, и “открыта”, если сальдо не равно нулю. Если сальдо положительное, т.е. объем требований данного участника превышает его обязательства, то говорят, что у участника клиринга открыта “длинная позиция”. Если сальдо отрицательное, т.е. участник клиринга должен больше, чем должны ему, то говорят о “короткой позиции”.

По итогам взаимозачета среди участников клиринга отдельно по каждому виду финансовых инструментов и по денежным средствам выявляются те, кто имеет короткие позиции (нетто-должники), и те, кто имеет длинные позиции (нетто-кредиторы).

Сальдо встречных требований (позиция), определенное путем их взаимозачета, говорит о том, какую • сумму денежных средств или ценных бумаг по итогам клиринга каждый участник должен отдать или получить на завершающем этапе сделки. Такой окончательный платеж или поступление именуется “ликвидацией позиции” или “урегулированием позиции”. После урегулирования позиции сделки, включенные в расчет этой позиции и прошедшие процедуру клиринга, являются завершенными, а обязательства по ним — исполненными.

Применение на этапе клиринга механизма многостороннего взаимозачета с вычислением чистых позиций участников сделок именуется в иностранной литературе “нэттинг” (netting).

Два типа многостороннего взаимозачета отличаются друг от друга тем, каким образом предполагается урегулировать рассчитанную на этапе клиринга позицию.

При одном методе многостороннего взаимозачета после вычисления позиций всех участников клиринга производится определение пар участников кредитор-должник таким образом, чтобы свести к минимуму число платежей (поставок ценных бумаг) от должников к кредиторам. Сторонами в окончательных расчетах по урегулированию позиций являются те же лица, которые были участниками сделок. При этом набор пар “кредитор-должник” от одного цикла клиринга к другому может меняться. Данный метод хорош в тех биржевых и внебиржевых системах, где круг участников достаточно узок, не подвержен быстрым изменениям, а участники имеют примерно равное финансовое положение и уровень кредито- и платежеспособности.

При другом методе в качестве стороны в урегулировании позиций участников торговли выступает клиринговая организация. При этом урегулирование позиции каждого участника осуществляется против клиринговой организации — она выступает единым кредитором для всех должников и единым должником по отношению ко всем кредиторам, т.е. урегулирование позиций всех должников производится путем платежа (поставки) в пользу клиринговой организации, а урегулирование позиций всех кредиторов производится путем получения денежных средств (ценных бумаг) от этой клиринговой организации. Урегулирование позиции участников торговли против клиринговой организации, а не против друг друга, т.е. полная смена сторон на этапе исполнения по сравнению с этапом заключения сделок именуется в иностранной литературе новэйшн (novation).

Метод новэйшн более удобен, так как у каждого участника на этапе исполнения сделок оказывается только один контрагент — клиринговая организация, в пользу которой надо перечислить сумму задолженности или от которой надо получить сумму причитающихся средств (или ценных бумаг).

Именно метод новэйшн нашел себе применение практически в подавляющем большинстве клиринговых систем. Это объясняется его относительной простотой, удобством и независимостью от числа участников, а также возможностью создания надежных систем контроля за возникающими рисками.

Третья процедура (подэтап) клиринга состоит в оформлении расчетных документов, которые направляются на исполнение в денежную расчетную систему и систему, обеспечивающую поставку ценных бумаг. Форма и порядок заполнения расчетных документов устанавливаются этими системами. Количество оформляемых расчетных документов, указанные в них суммы (количества ценных бумаг) и определение сторон для осуществления платежей и поставок зависят от того, какой из способов взаимозачета применялся на предыдущей стадии.

Исполнение этих расчетных документов будет являться завершением (исполнением) соответствующих сделок.

ИСПОЛНЕНИЕ СДЕЛКИ — ЧЕТВЕРТЫЙ ЭТАП

Исполнение — последний этап сделки. Исполнение предполагает денежный платеж и поставку ценных бумаг. Платеж осуществляется системой денежных расчетов, избранной участниками сделок, поставка ценных бумаг также осуществляется соответствующей избранной системой.

Прежде чем перейти к описанию принципов 4″ун-кционирооания этих систем, необходимо описать принципы, по которым исполнение “встраивается” в общую череду этапов сделки. Речь идет о том, на какой день после дня “Т” должно произойти исполнение сделки.

День исполнения сделки всегда фиксируется при заключении соответствующего договора купли-продажи. Иногда этот день указывается в тексте двустороннего документа о заключении сделки. Но чаще профессиональные участники рынка ценных бумаг устанавливают такой срок между заключением и исполнением сделки, который определяется и действует на рынке по соответствующим всеми исполняемым правилам и обычаям. Чем выше степень организованности рынка, тем четче и единообразнее применяемые на этом рынке стандартные сроки. Сделки, заключаемые на фондовой бирже, всегда должны иметь строго установленный график прохождения всех этапов — от заключения до исполнения.

Если сделка исполняется в самый кратчайший срок из всех возможных стандартных сроков, то речь идет о “кассовой сделке” или сделке “слот”. Например, на Франкфуртской фондовой бирже сделка может быть исполнена самое раннее на второй рабочий день после ее заключения. Для Нью-йоркской фондовой биржи срок исполнения большинства кассовых сделок — пять рабочих дней после дня их заключения.

Если срок исполнения сделки на каком-либо рынке больше, чем самый минимальный срок, необходимый для исполнения кассовой сделки, то говорят, что это “срочная сделка”, или сделка “форвард”. Например, сделка, заключаемая на фондовом рынке ФРГ с исполнением на третий или более день после ее заключения, будет считаться форвардной.

Мировая практика знает два основных способа установления срока между датой заключения и датой исполнения сделок.

Один способ применялся ранее на узких и неактивных рынках, а также на крупных рынках, находившихся на начальных стадиях своего развития (например, в Великобритании). В соответствии с этим способом устанавливался некоторый период времени (например, две недели), в течение которого заключались сделки, подлежащие исполнению одновременно в некоторую дату, наступавшую через определенное количество дней (например, через семь календарных дней) после окончания этого периода.

Второй способ применяется в настоящее время практически на всех биржах и в большинстве систем внебиржевого рынка. Он похож на первый способ с той поправкой, что периоды заключения сделок сокращены до одного дня. Таким образом, устанавливается, что сделки, заключенные в течение одного рабочего дня, должны исполняться одновременно в некоторую дату, наступающую через четко фиксированное количество рабочих дней.

Например, сделки, заключенные в понедельник, подлежат по правилам какого-либо рынка исполнению в следующий понедельник, т.е. через пять рабочих дней. В этом случае говорят, что сделки исполняются на день “Т+5”. По этому же правилу сделки, заключенные во вторник, исполняются в следующий вторник, и так далее.

Именно такой способ рекомендуется международными правилами и стандартами для внедрения на всех современных фондовых рынках.

Кроме того. Группа 30-ти рекомендовала также установить максимальный срок, в течение которого сделка должна проходить все этапы вплоть до исполнения. Этот рекомендованный срок — три дня, значит, сделка должна исполняться не позднее “Т+3”. Указанные три дня даются участникам сделок и организациям, обслуживающим фондовый рынок, на то, чтобы качественно осуществить промежуточные этапы сделки — сверку и клиринг.

Чем длиннее срок между датой заключения сделки и датой ее исполнения, тем большему риску подвергаются участники сделки. Если один из участников, имевший устойчивое финансовое состояние в момент заключения сделки, к моменту ее исполнения станет неплатежеспособным, то его контрагент может не получить причитающихся денежных средств или ценных бумаг. Чем дольше срок между заключением и исполнением сделки, тем больше вероятность ее неисполнения. Поэтому, теоретически, исполнение сделки нужно было бы осуществлять в день ее заключения.

Однако сложность и трудоемкость процедур сверки и клиринга, необходимость на каждом этапе постоянного обмена информацией между клиринговой организацией и участниками сделок делают задачу немедленного исполнения сделок трудновыполнимой. Даже на американском фондовом рынке, самом широком и емком, сделки “слот” исполняются в основном по правилу “Т+5”.

Только современная электронная техника может ускорить прохождение всех этапов сделки до кратчайших сроков. На современных электронных биржах и клиринговых организациях процесс прохождения всех этапов сделки достигает одного дня, иногда заключение сделки и процедура клиринга осуществляется в один и тот же день. Но многое зависит от того, как электронный документооборот бирж и клиринговых организаций сочетается с действующими в той или иной стране системами денежных расчетов и поставки ценных бумаг.

Другим важным правилом, по которому должно строиться исполнение сделок, является правило, именуемое “Поставкой против платежа”. Оно касается принципов, по которым должны синхронизироваться два параллельных процесса, составляющих этап исполнения — денежный платеж и поставку ценных бумаг.

Теоретически возможны три варианта:

1) покупатель получает купленные ценные бумаги раньше, чем продавец получает деньги;

2) продавец получает платеж раньше, чем покупатель получает купленные им ценные бумаги;

3) оба процесса происходят одновременно.

В первом и втором варианте одна из сторон по сделке оказывается в преимущественном, другая — в ущемленном положении. Исполнение сделки предполагает встречное выполнение обязательств обеими сторонами. Может случиться так, что сторона, первая получившая то, что ей причитается по сделке, не сможет или не захочет исполнять свои собственные обязательства. В этом случае вторая сторона понесет убытки.

Только одновременное выполнение обязательств обеими сторонами может обезопасить их от излишних рисков, связанных с возможной неплатежеспособностью или недобросовестностью контрагента. Такое одновременное исполнение именуется “Поставкой против платежа” или принципом “ППП” (delivery versus payment, DVP).

Принцип “Поставка против платежа” непросто проконтролировать на вторичном рынке. Однако любая фондовая биржа и обслуживающая ее клиринговая организация обязаны позаботиться о введении контроля за соблюдением принципа “ППП”. Конкретные формы и механизмы контроля и выполнения принципа “ППП” зависят от того, как устроена система денежных расчетов и система поставок ценных бумаг в той или иной стране.

ОРГАНИЗАЦИЯ ДЕНЕЖНЫХ РАСЧЕТОВ

Любая национальная система денежных расчетов обслуживает весь платежный оборот той или иной страны. Денежные расчеты по операциям с ценными бумагами — только часть выполняемых ею функций. Нормальные системы денежных расчетов устроены таким образом, чтобы им было безразлично, какие платежные отношения им приходится обслуживать.

Расчеты по сделкам с ценными бумагами на внебиржевом рынке осуществляются, как правило, через обычную систему расчетов. Однако расчеты по биржевым сделкам производятся с некоторыми особенностями.

Практика знает несколько способов организации биржевых денежных расчетов. Они отличаются друг от друга тем, насколько расчеты по сделкам с ценными бумагами производятся обособленно от других расчетных операции. Без такого обособления в принципе обойтись невозможно потому, что биржевые расчеты предполагают взаимозачет встречных требовании, и потому, что биржи и клиринговые организации не просто дают команды на перевод денежных средств, но и контролируют принцип “Поставка против платежа”.

Модель биржевых расчетов, применяемая в той или иной стране, как правило, уникальна по своим особенностям. Однако на основе некоторого обобщающего анализа можно привести наиболее типичные варианты.

Одним из самых надежных (с точки зрения контроля за рисками) вариантов является тот, при котором участники рынка создают систему, работающую как бы параллельно с общей системой расчетов. Такая модель применяется на немногих фондовых биржах, но чаще — при международных операциях с ценными бумагами.

Типичными примерами из международной практики являются международные депозитарно-клиринговые центры EuroClеar (Брюссель) и CEDEL (Люксембург). Эти организации открывают корреспондентские счета во многих валютах банкам и другим организациям, профессионально занимающимся торговлей ценными бумагами на международном рынке. Расчеты между участниками этих систем по их взаимным сделкам могут осуществляться по корреспондентским счетам в этих депозитарно-клиринговых центрах.

Другим примером из новейшей российской практики является расчетная система Московской межбанковской валютной биржи, используемая с мая 1993 г. для расчетов по сделкам с Государственными краткосрочными бескупонными облигациями. Дилеры — участники расчетной системы ММВБ производят взаимные платежи за облигации по своим корреспондентским счетам в этой системе.

Преимуществом такой модели является относительно высокая скорость расчетов. Расчетная организация может в короткие сроки, а при использовании электронной техники — день в день осуществить перевод со счета плательщика на счет получателя платежа. При этом нет необходимости организовывать межбанковские переводы и задействовать другие расчетные системы, что обычно удлиняет и замедляет процедуру расчета.

Другим положительным качеством этой модели является то, что она дает возможность проконтролировать способность покупателей оплатить приобретаемые ими ценные бумаги. Так, например, в торговле российскими Государственными краткосрочными бескупонными облигациями на ММВБ действует правило, согласно которому участник торгов может подать заявку на покупку облигаций только в том случае, если она заранее подкреплена денежными средствами на его корреспондентском счете в расчетной системе ММВБ. Однако в международной практике эта возможность почти не используется в связи с тем, что предварительное блокирование средств на счете в обособленной расчетной системе выводит их на некоторый срок из обычного платежного оборота участника.

Недостаток модели как раз заключается в том, что участники системы часто не могут свободно использовать остатки на своих счетах в обособленных депозитарно-клиринговых центрах для прочих операций. Если при этом срок перевода денежных средств из общей платежной системы в обособленную и обратно занимает ощутимый период времени, то это сказывается на рентабельности операций участников. Кроме того, наличие у участника раздельных счетов для обычных операций и для операций с ценными бумагами затрудняет управление ликвидностью.

Успех в нейтрализации этого недостатка зависит от того, какой способ взаимодействия установлен между специализированной расчетной системой и национальной системой расчетов. Если речь идет о системе, которая обслуживает биржевой оборот внутри какой-либо страны, то огромное значение имеет способ расчетов, применяемый в отношениях соответствующего центрального банка и биржевой расчетной системой. Международные депозитарно-клиринговые центры CEDEL и EuroClear, обслуживающие в основном внебиржевой международный фондовый рынок, имеют успех именно потому, что наряду с отлаженными взаимодействиями со многими национальными денежными системами (которые сами по себе функционируют достаточно надежно) позволяют осуществлять мультивалютные расчеты, чего отдельно взятая национальная денежная система обеспечить не может. Кроме того, CEDEL и EuroClear позволяют банкам-участникам осуществлять не только расчеты по сделкам с ценными бумагами, но и по другим финансовым операциям.

Иные модели расчетов по сделкам на фондовом рынке в той или иной форме предполагают участие центрального банка соответствующей страны. Эти модели отличаются друг от друга степенью вовлеченности центрального банка в процедуру расчетов. Их общей чертой является то, что платежи между должниками и кредиторами за ценные бумаги осуществляются не по отдельным счетам, а по общим корреспондентским счетам банков-участников в центральном банке. Это упрощает задачу банков по управлению своей ликвидностью, не требует дополнительного времени на прохождение платежей в специализированную расчетную систему и обратно.

Рассмотрим два наиболее типичных варианта.

При одном варианте центральный банк получает от биржевого клирингового центра пакет расчетных документов (например, платежных поручений — в бумажной или электронной форме), которые он исполняет, дебетуя и кредитуя корреспондентские счета банков — участников расчетов. Итоговые отчетные документы о проведенных расчетах передаются центральным банком коммерческим банкам-участникам расчетов и биржевому клиринговому центру для последующей выверки. Сторонами в проведенных расчетах могут быть как сами коммерческие банки— участники, так и клиринговые центры — в зависимости от применяемого способа многостороннего зачета взаимных требований. Сам центральный банк при этом стороной в расчетах не является.

Другой вариант, напротив, предполагает прямое участие центрального банка в расчетах в качестве одной из сторон. Этот вариант применяется тогда, когда клиринговая организация производит многосторонний взаимозачет требований и обязательств участников. В данной модели урегулирование позиций участников осуществляется не против клиринговой организации, а против центрального банка. Таким образом, применение метода “новэйшн” организуется с участием центрального банка. Центральный банк, получая от клиринговой организации данные о позициях участников, подлежащих урегулированию, списывает средства с должников в свою пользу на специальный промежуточный счет и перечисляет деньги кредиторам с этого промежуточного счета.

Выбор конкретного механизма расчетов для той или иной системы торговли ценными бумагами всегда осуществляется после того, как будут разработаны системы и процедуры контроля за рисками, возникающими в связи с осуществлением сделок с ценными бумагами. В дальнейшем мы подробно рассмотрим типы рисков, способы контроля за ними и вернемся к рассмотрению роли центрального банка в этом механизме.

ОРГАНИЗАЦИЯ ПОСТАВКИ ЦЕННЫХ БУМАГ

Возможны два способа поставки ценных бумаг по итогам сделки — путем передачи сертификатов ценных бумаг из рук прежнего владельца в руки нового владельца или же путем перевода этих ценных бумаг со счета ответственного хранения старого владельца на счет ответственного хранения нового владельца в специализированной организации — депозитарии.

Депозитарий — организация, осуществляющая хранение ценных бумаг своих клиентов и обслуживание этих ценных бумаг (инкассация и распределение процентов, дивидендов и т.д.).

Депозитариями в зависимости от законодательства соответствующей страны могут быть банки, другие организации, профессионально работающие на рынке ценных бумаг, специализированные депозитарно-клиринговые организации.

Депозитарии заключают со своими клиентами договоры о ведении счетов “депо” (счетов ответственного хранения ценных бумаг, securities accounts). Эти договоры предусматривают обязанность депозитария принимать на хранение ценные бумаги клиентов, обслуживать принятые ценные бумаги, выдавать сертификаты ценных бумаг клиентам по их требованию, а также по требованию владельцев перерегистрировать права собственности на хранящиеся ценные бумаги в пользу других лиц. Последняя операция именуется “переводом” по счетам депо.

Владелец ценных бумаг, хранящихся в депозитарии и учитываемых на счете депо, может дать указание депозитарию перевести эти бумаги в пользу их нового владельца. Депозитарий, получив такое распоряжение, списывает (дебетует) ценные бумаги со счета депо старого владельца и зачисляет (кредитует) эти бумаги на счет нового владельца. Эта операция похожа на операцию денежного перевода. Сами сертификаты переводимых ценных бумаг остаются в хранилище (сейфе) депозитария без движения. Изменяется только состояние учетных регистров депозитария, а именно — хранящиеся ценные бумаги числятся теперь за новым владельцем.

Поставки ценных бумаг практически по всем сделкам на профессиональном фондовом рынке исполняются только способом переводов по счетам депо в депозитариях, обслуживающих соответствующий рынок.

Любая фондовая биржа тесно сотрудничает с какой-либо организацией, выполняющей функции депозитария для ценных бумаг, торгуемых на данной бирже.

По итогам клиринга в депозитарий поступают расчетные документы, содержащие указание на дебетование и кредитование счетов участников торговли. Выполнение депозитарием этих поручений будет являться исполнением обязательств по поставке ценных бумаг. После исполнения поручений на перевод ценных бумаг участники торговли и клиринговая организация получают отчетные документы — выписки со счетов депо о произведенных переводах.

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ФОНДОВОГО РЫНКА

Институты, обеспечивающие функционирование профессионального рынка ценных бумаг, организуют постоянное унифицированное прохождение сделок через все этапы. Основными организациями, “поддерживающими” инфраструктуру фондового рынка, являются фондовые биржи, клиринговые организации и депозитарии.

Конкретное распределение обязанностей по выполнению отдельных этапов сделок различными организациями зависит от особенностей фондового рынка той или иной страны.

Центральным звеном во всей процедуре сделки является клиринг. Именно от конструкции системы, отвечающей за процедуру клиринга, во многом зависит лицо самого фондового рынка.

Кроме собственно процедуры клиринга, в разных национальных системах фондового рынка клиринговая организация может отвечать за другие смежные этапы сделки, а именно — за сверку, за выполнение функций депозитария, за организацию денежных расчетов.

Например, международные депозитарно-клиринговые организации CEDEL и EuroClear выполняют одновременно функции клирингового центра, депозитария и расчетной системы. В ФРГ Немецкий кассовый союз выполняет функции клирингового центра и депозитария, а денежные расчеты по итогам сделок на профессиональном фондовом рынке осуществляются через Дойче Бундесбанк.

Заключение сделок на профессиональном рынке ценных бумаг организуется фондовыми биржами. Сделки на внебиржевом рынке, как правило, децентрализованы. Однако мировая практика знает ряд систем, опосредующих заключение сделок между участниками рынка, но не являющихся биржами. Характер участия таких систем в заключении сделок бывает различным — от информационного посредничества до почти биржевых функций по фиксации сделок между сторонами. Наиболее известными примерами являются система Автоматизированной котировки Национальной ассоциации дилеров фондового рынка США (NASDAQ, National Association of Securities Dealers Automated Quotation), международная система Рейтер-Дилинг, немецкая система IBIS, шведская система PMI.

Сверку биржевых сделок обычно выполняет сама биржа. Однако в ряде случаев организация сверки поручается клиринговой организации, обслуживающей соответствующую биржу. Сверка внебиржевых сделок осуществляется самими участниками децентрализованно, а если сделка заключена при помощи специальных систем внебиржевого рынка — то они, как правило, берут на себя функции и по организации сверки.

Бывают случаи, когда все этапы сделок с цепными бумагами от начала и до конца обеспечивает од-па организация — фондовая биржа.

Примером может служить Московская межбанковская валютная биржа, начавшая с мая 1993 г. проведение операции по торговле Государственными краткосрочными бескупонными облигациями (ГКО). ММВБ организует своими силами прохождение сделок с ГКО последовательно через все этапы.

Сделки, заключенные на ММВБ между дилерами-участниками, затем минуют этап сверки (т.е. признаются “зафиксированными”, locked in). После окончания торговой сессии производится вычисление сальдо расчетов и поставок для каждого участника с применением нэттинга. Денежные переводы и поставка цепных бумаг производятся в расчетной системе ММВБ и депозитарии ММВБ по счетам дилеров-участников по результатам вычисления сальдо для каждого из них. Исполнение сделок, как в расчетной системе, так и в депозитарии ММВБ осуществляется против самой биржи с применением метода “новэйшн”, т.е. средства (ценные бумаги) списываются со счетов должников на внутренний промежуточный счет ММВБ, а затем переводятся в пользу кредиторов с этого промежуточного счета.

Другую комбинацию при построении инфраструктуры фондовых операций избрала Российская международная валютно-фондовая биржа (РМВФБ). Она только опосредует заключение сделок и проведение сверки параметров сделок между участниками. Функции клиринга (с применением неттинга) и депозитарпого обслуживания возложены на депозитарно-клиринговый центр Кассовый союз, дочернюю организацию РМВФБ. Денежные расчеты при исполнении сделок осуществляются по корреспондентским счетам банков-участников в Центральном банке Российской Федерации.

РИСКИ ПРИ ОСУЩЕСТВЛЕНИИ СДЕЛОК НА ФОНДОВОМ РЫНКЕ

В данной статье мы будем рассматривать не те риски, которые связаны с обращающимися на фондовом рынке ценными бумагами. Предмет рассмотрения — специфические риски, которые возникают в связи с той или иной конструкцией системы клиринга и исполнения сделок, безотносительно к типу и характеру самих финансовых инструментов.

Существует два источника риска в процессе совершения сделок с ценными бумагами.

Один источник риска связан с тем, что между этапом заключения сделки и этапом ее исполнения всегда должен пройти определенный срок. Если в момент заключения сделки оба контрагента были платежеспособны, то нет абсолютной гарантии того, что это положение обязательно сохранится к моменту исполнения сделки.