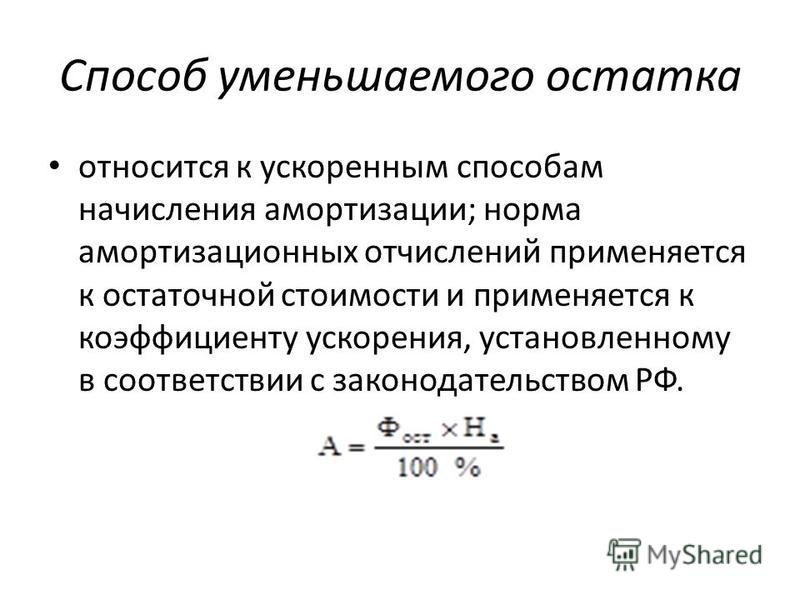

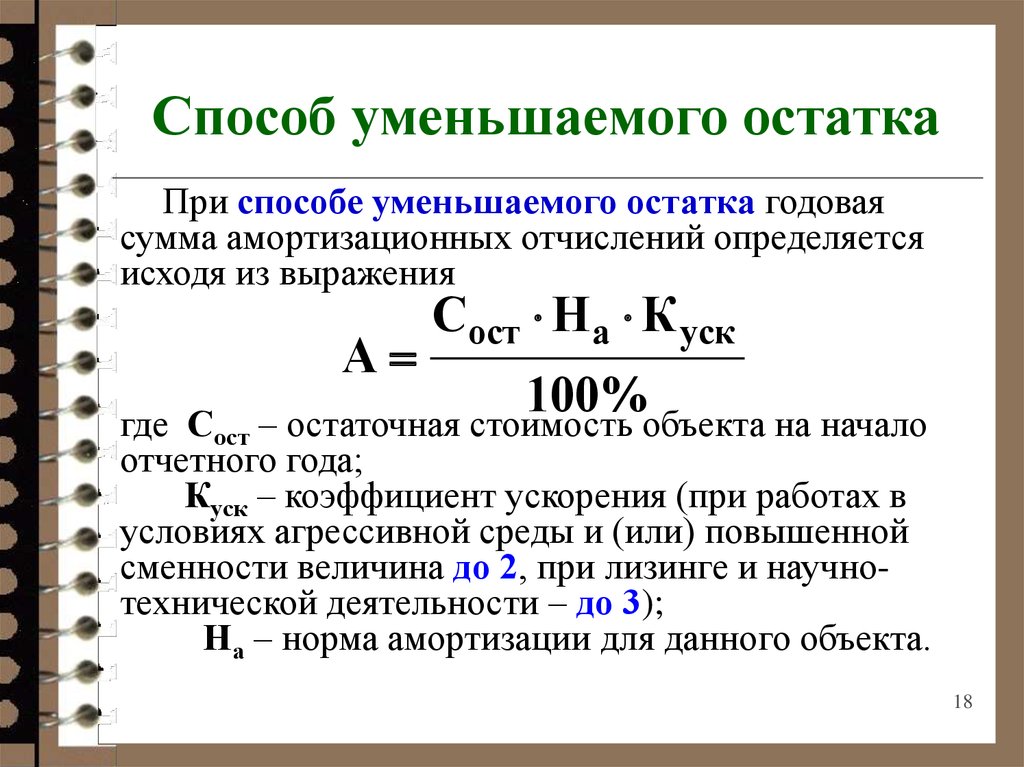

Метод уменьшаемого остатка начисления амортизации: Норма амортизации и методы начисления амортизации

Применение коэффициента ускоренной амортизации при линейном методе \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Применение коэффициента ускоренной амортизации при линейном методе

Подборка наиболее важных документов по запросу Применение коэффициента ускоренной амортизации при линейном методе (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Амортизация:

- 1 и 2 амортизационная группа налог на имущество

- 10 амортизационная группа

- 210.00.13.11.111

- 220.25.11.23.140

- 271 КОСГУ

- Показать все

- Амортизация:

- 1 и 2 амортизационная группа налог на имущество

- 10 амортизационная группа

- 210.00.13.11.111

- 220.25.11.23.140

- 271 КОСГУ

- Показать все

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Аренда (лизинг)»

(4-е издание, переработанное и дополненное)

(Семенихин В. В.)

В.)

(«ГроссМедиа», «РОСБУХ», 2020)Арбитры добавили, что указанный коэффициент может применяться только при начислении амортизации способом уменьшаемого остатка. Они аргументируют это тем, что применение коэффициента ускорения при линейном способе амортизации пунктом 19 ПБУ 6/01 не предусмотрено (Постановление ФАС Волго-Вятского округа от 03.03.2010 по делу N А43-11426/2009).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Учет у организации связи — лизингополучателя

(Герасимова Н.В.)

(«Услуги связи: бухгалтерский учет и налогообложение», 2022, N 6)Амортизационные отчисления на полное восстановление лизингового имущества начисляются исходя из его стоимости и норм, утвержденных в установленном порядке. Указанные нормы могут быть увеличены в связи с применением механизма ускоренной амортизации на коэффициент не выше 3 (но не в случае применения линейного способа начисления амортизации — Письма Минфина России от 03. 03.2005 N 03-06-01-04/125, от 28.02.2005 N 03-06-01-04/118, от 26.04.2010 N 03-05-05-01/09).

03.2005 N 03-06-01-04/125, от 28.02.2005 N 03-06-01-04/118, от 26.04.2010 N 03-05-05-01/09).

Решение Верховного Суда РФ от 23.01.2020 N АКПИ19-899

Так, Федеральный закон от 29 октября 1998 г. N 164-ФЗ в статье 31 (в ее первоначальной редакции) предусматривал право сторон договора лизинга по взаимному соглашению применять ускоренную амортизацию предмета лизинга (пункт 1) и устанавливал, что при применении ускоренной амортизации используется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 3 (пункт 3).

Приказ Минсельхоза РФ от 06.06.2003 N 792

«Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях»При использовании для целей бухгалтерского учета Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 1 января 2002 г. N 1, определение сроков полезного использования объектов основных средств и способов их амортизации производится применительно к порядку, установленному для целей налогообложения прибыли. При этом в качестве способов амортизации могут применяться линейный и нелинейный способы. При линейном способе, который рекомендуется для объектов, входящих в восьмую — десятую амортизационные группы вышеуказанной Классификации, сумма ежемесячной амортизации определяется как произведение первоначальной стоимости этих объектов и нормы амортизации, рассчитанной исходя из срока использования соответствующего объекта. При нелинейном способе, рекомендуемом для всех остальных объектов, сумма ежемесячной амортизации рассчитывается как произведение их остаточной стоимости на норму амортизации, определенную исходя из срока использования соответствующего объекта и коэффициента ускорения, равного 2.

N 1, определение сроков полезного использования объектов основных средств и способов их амортизации производится применительно к порядку, установленному для целей налогообложения прибыли. При этом в качестве способов амортизации могут применяться линейный и нелинейный способы. При линейном способе, который рекомендуется для объектов, входящих в восьмую — десятую амортизационные группы вышеуказанной Классификации, сумма ежемесячной амортизации определяется как произведение первоначальной стоимости этих объектов и нормы амортизации, рассчитанной исходя из срока использования соответствующего объекта. При нелинейном способе, рекомендуемом для всех остальных объектов, сумма ежемесячной амортизации рассчитывается как произведение их остаточной стоимости на норму амортизации, определенную исходя из срока использования соответствующего объекта и коэффициента ускорения, равного 2.

Амортизация основных средств в бухгалтерском и налоговом учете: как выбрать оптимальный способ

Самый распространенный способ сближения налогового и бухгалтерского учета, который применим для большинства организаций, — это выбор и закрепление в учетной политике одинаковых методов амортизации основных средств. Амортизацию основных средств в налоговом учете можно начислять либо линейным, либо нелинейным методом (п. 1 ст. 259 НК РФ). Амортизацию основных средств в налоговом учете компания может начислять одним из четырех способов: линейным, способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полезного использования и способом списания стоимости пропорционально объему продукции или работ (п. 18 ПБУ 6/01).

Амортизацию основных средств в налоговом учете можно начислять либо линейным, либо нелинейным методом (п. 1 ст. 259 НК РФ). Амортизацию основных средств в налоговом учете компания может начислять одним из четырех способов: линейным, способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полезного использования и способом списания стоимости пропорционально объему продукции или работ (п. 18 ПБУ 6/01).

Антон Соничев, адвокат юридической компании «Налоговик», отметил, что существует только один общий для обоих учетов метод начисления амортизации основных средств — линейный. Однако расхождений в суммах начисленной амортизации не будет, только если в обоих учетах установлен одинаковый срок полезного использования основного средства и совпадает его первоначальная стоимость.

Что касается срока полезного использования, то в налоговом учете он устанавливается на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01. 01.02 № 1 (п. 1 ст. 258 НК РФ). Этой же классификацией организация вправе руководствоваться и для целей бухгалтерского учета (п. 1 постановления Правительства РФ от 01.01.02 № 1).

01.02 № 1 (п. 1 ст. 258 НК РФ). Этой же классификацией организация вправе руководствоваться и для целей бухгалтерского учета (п. 1 постановления Правительства РФ от 01.01.02 № 1).

Сложнее добиться того, чтобы первоначальная стоимость объектов ОС была одинаковой в обоих учетах. Дело в том, что некоторые виды расходов, например расходы на командировки и консультации, связанные с приобретением основного средства, в налоговом учете можно учесть по-разному. Их можно либо включить в его первоначальную стоимость, либо отразить как прочие расходы (п. 1 ст. 257, подп. 12 и 15 п. 1 ст. 264 НК РФ). В бухгалтерском же учете указанные расходы увеличивают первоначальную стоимость объекта ОС (п. 8 ПБУ 6/01). Однако подробнее на сближении первоначальной стоимости ОС в налоговом и бухгалтерском учете мы остановимся чуть ниже.

Майя Крылова, главный бухгалтер строительной компании, обратила внимание на существенный недостаток применения линейного способа амортизации в бухучете. Он заключается в том, что амортизационные отчисления в первые годы эксплуатации будут такими же, как и в последние, когда объекты требуют больше затрат на капитальный ремонт. Это приводит к тому, что использование линейного способа не позволяет сэкономить на налоге на имущество в начале эксплуатации объекта. Ведь для этой цели организации выгоднее, чтобы объекты ОС амортизировались быстрее, хотя бы в первые несколько лет. Для оптимизации платежей по налогу на имущество больше подходит, например, способ уменьшаемого остатка.

Это приводит к тому, что использование линейного способа не позволяет сэкономить на налоге на имущество в начале эксплуатации объекта. Ведь для этой цели организации выгоднее, чтобы объекты ОС амортизировались быстрее, хотя бы в первые несколько лет. Для оптимизации платежей по налогу на имущество больше подходит, например, способ уменьшаемого остатка.

Денис Колесников, начальник отдела налогового учета энергетической компании, добавил, что и в налоговом учете применение именно линейного способа начисления амортизации — не лучший выбор. Использование нелинейного метода более выгодно, поскольку позволяет списать большую часть стоимости объекта ОС в достаточно короткий срок и, значит, уменьшить налог на прибыль, подлежащий уплате в бюджет. Это особенно актуально для промышленных предприятий, у которых основные средства являются одной из главных статей активов.

Однако если организация намерена сблизить налоговый и бухгалтерский учет, ей придется смириться и с этими минусами, не позволяющими сэкономить на налогах на прибыль и на имущество.

Елена Вайтман,

эксперт журнала «Российский налоговый курьер»

Методы амортизации: прямолинейный и метод уменьшающегося остатка — Агентство Lumpkin

Амортизация — это способ распределения стоимости основных средств во времени. При использовании амортизации общая стоимость актива относится на расходы в течение нескольких лет, называемых сроком полезного использования или периодом восстановления. Для целей налогообложения периоды возмещения для различных типов активов устанавливаются IRS в Соединенных Штатах.

Простейшим методом амортизации является линейный метод амортизации, который просто равномерно вычитает стоимость актива в течение периода его восстановления. Однако другие методы амортизации, такие как метод уменьшаемого остатка, приводят к большим расходам в первые годы жизни актива.

Организация может выбирать различные методы амортизации для целей финансовой отчетности и для целей налогообложения. IRS определяет метод и ставку амортизации, которые должны использоваться для целей налогообложения в системе, называемой модифицированной системой ускоренного возмещения затрат (MACRS). Двумя методами, используемыми в рамках MACRS, являются линейный метод и метод снижающегося остатка.

Двумя методами, используемыми в рамках MACRS, являются линейный метод и метод снижающегося остатка.

В этой статье будет представлен обзор линейного метода начисления амортизации и метода амортизации по методу уменьшаемого остатка, а также взаимосвязи между методом начисления амортизации и разделением затрат.

Методы амортизации

Перед детальным обсуждением общих методов амортизации важно понять следующие термины:

Ликвидационная стоимость – это балансовая стоимость актива в конце периода его восстановления. Ликвидационная стоимость — это то, что бизнес может ожидать получить в обмен на продажу актива. Ликвидационная стоимость многих активов равна нулю.

Срок полезного использования или период восстановления, как упоминалось ранее, представляет собой количество лет, в течение которых актив будет амортизироваться для целей налогообложения и бухгалтерского учета

Амортизируемая база – это сумма стоимости актива, которая подлежит амортизации.

Когда актив вводится в эксплуатацию, амортизируемая база равна его стоимости для вас за вычетом ликвидационной стоимости. Амортизируемая база каждый год уменьшается на сумму заявленных амортизационных отчислений.

Когда актив вводится в эксплуатацию, амортизируемая база равна его стоимости для вас за вычетом ликвидационной стоимости. Амортизируемая база каждый год уменьшается на сумму заявленных амортизационных отчислений.

Примечание об амортизации в первый год

Налогоплательщикам, как правило, не разрешается указывать полный год амортизации в течение первого года, когда актив введен в эксплуатацию. Вместо этого неполный год амортизации берется в первый год. Расчет этой частичной амортизации зависит от типа актива и используемого метода амортизации. Некоторые активы должны амортизироваться с использованием полумесячных, полуквартальных или полугодовых соглашений. Подробности о том, как реализовать эти соглашения, можно найти в публикации IRS 9.46.

Для актива с пятилетним периодом восстановления в соответствии с соглашением о середине года норма амортизации в первый год составит 10 процентов. В течение лет со второго по пятый норма амортизации будет составлять 20 процентов. В шестом году будут востребованы оставшиеся 10 процентов амортизации.

В шестом году будут востребованы оставшиеся 10 процентов амортизации.

Чтобы более четко проиллюстрировать различные методы амортизации, в приведенных ниже примерах будет учитываться неполный год амортизации , а не . Чтобы определить фактическую норму амортизации для целей налогообложения, вам следует обратиться к таблице MACRS, соответствующей периоду восстановления актива, методу амортизации и дате ввода в эксплуатацию.

Прямолинейная амортизация

Прямолинейная амортизация является самым простым методом амортизации. Ежегодные расходы на амортизацию равны амортизируемой базе актива, деленной на период его восстановления. Пятилетний актив с амортизируемой базой в размере 5000 долларов будет подлежать амортизации в размере 1000 долларов в год

Выраженная в виде нормы, годовая норма амортизации равна 100 процентам, деленным на период восстановления. Пятилетний актив, использующий прямолинейный метод, подлежит годовой норме амортизации в размере 20 процентов. 20 процентов относятся к нескорректированной основе актива.

20 процентов относятся к нескорректированной основе актива.

Линейная амортизация позволяет налогоплательщикам требовать последовательного вычета в течение срока службы актива. Этот метод амортизации может быть выгоден, если компания ожидает более низкие доходы в первые годы жизни актива, поскольку в более поздние годы по-прежнему доступны более крупные отчисления. Однако для активов с более длительным сроком амортизации, таких как коммерческие здания, могут потребоваться годы, чтобы списать значительную часть стоимости актива.

Снижение остатка Амортизация

Метод уменьшаемого остатка амортизации является методом ускоренной амортизации. Этот метод приводит к большим амортизационным отчислениям в первые годы владения бизнесом. Годовая норма амортизации равна проценту уменьшаемого остатка, деленному на период восстановления. Метод снижающегося остатка использует более высокий процент, чем линейный метод. Например, в методе двойного уменьшающегося остатка используется 200-процентный процент. Для пятилетнего актива удвоенная ставка уменьшающегося остатка будет составлять 40 процентов в год.

Для пятилетнего актива удвоенная ставка уменьшающегося остатка будет составлять 40 процентов в год.

Умножьте норму уменьшаемого остатка на скорректированную базу, чтобы определить амортизационные отчисления. Скорректированная база равна исходной базе актива за вычетом накопленной амортизации. Для пятилетнего актива стоимостью 5000 долларов амортизация за первый год составит 2000 долларов (40 процентов от 5000 долларов). Во второй год базис будет скорректирован до 3000 долларов, а амортизационные отчисления составят 1200 долларов (40 процентов от 3000 долларов).

Для целей налогообложения актив должен перейти с метода уменьшаемого остатка на прямолинейный метод, начиная с первого года, в котором прямолинейный метод дает равный или больший вычет. Таблицы MACRS учитывают это изменение в методе.

Преимущество метода уменьшаемого остатка заключается в том, что он позволяет делать более крупные вычеты в первые годы владения. Для налогоплательщиков, нуждающихся в дополнительных вычетах, предпочтительным методом часто является уменьшающийся остаток.

Какой метод амортизации следует использовать?

Модифицированная система ускоренного возмещения затрат (MACRS) обычно является подходящим методом амортизации имущества для целей налогообложения в Соединенных Штатах. Подробную информацию о том, как применять MACRS, можно найти в публикации IRS 9.46: Как обесценить имущество. Публикация содержит таблицы, в которых указана соответствующая норма амортизации актива с учетом периода его восстановления, метода амортизации и даты ввода в эксплуатацию.

Определенные виды имущества могут амортизироваться по методу 150-процентного или 200-процентного уменьшаемого остатка, который допускает увеличение амортизации в первые годы владения. Для других видов собственности, таких как нежилая и жилая недвижимость, необходимо использовать прямолинейный метод.

Налогоплательщикам обычно разрешается выбирать более консервативный метод амортизации. Например, если вы определили, что пятилетний актив подлежит амортизации с использованием метода 200-процентного уменьшаемого остатка в соответствии с MACRS, вы можете вместо этого использовать либо метод 150-процентного уменьшаемого остатка, либо линейный метод амортизации.

Последствия разделения затрат

Поскольку периоды возмещения и методы амортизации для целей налогообложения определяются Налоговым управлением США, существует ограниченное количество способов увеличения амортизации. Нежилая недвижимость, как правило, амортизируется линейным методом в течение 39 лет.-лет по MACRS. Однако одним из способов увеличения амортизационных отчислений является реклассификация имущества с использованием исследования разделения затрат.

Исследование разделения затрат определяет части здания, которые в настоящее время рассматриваются как нежилая или жилая недвижимость, но фактически должны быть классифицированы как 5-, 7- или 15-летняя недвижимость. Переклассифицируя недвижимое имущество по категориям с более коротким периодом возмещения, исследования по сегрегации затрат позволяют налогоплательщикам использовать более агрессивные методы амортизации, такие как 200-процентный и 150-процентный методы уменьшаемого остатка. Для имущества, которое уже находится в эксплуатации, это изменение периода возмещения осуществляется с использованием формы 3115. Для проведения исследования разделения затрат не требуются налоговые декларации с поправками.

Для проведения исследования разделения затрат не требуются налоговые декларации с поправками.

Некоторое имущество со сроком полезного использования 20 лет или менее подлежит амортизационной премии, позволяющей производить еще большие вычеты в первые годы владения.

Часть вашей недвижимости может подлежать ускоренной амортизации. Воспользуйтесь нашей онлайн-формой, чтобы запросить бесплатный прогноз налоговой экономии, доступной вам в соответствии с действующим законодательством.

Для получения дополнительной информации свяжитесь с нашим директором по разделению затрат по телефону [email protected] .

Информация, представленная в этом блоге, предназначена только для общего ознакомления и не предназначена для консультирования по вопросам налогообложения.

Разница между равномерной амортизацией и амортизацией по методу уменьшаемого остатка

Когда предприятие приобретает актив для использования в своей деятельности, стоимость актива, как правило, не относится на расходы сразу. Скорее, стоимость амортизируется в течение периода времени, который зависит от срока полезного использования актива.

Скорее, стоимость амортизируется в течение периода времени, который зависит от срока полезного использования актива.

Существует два основных метода расчета амортизации: линейный метод и метод уменьшаемого остатка. Вот разница между ними и когда каждый метод может быть полезен.

Линейный метод амортизации Линейный метод амортизации является самым простым для расчета и заключается в амортизации стоимости актива равными частями в течение срока его полезного использования. Для расчета прямолинейной амортизации вам потребуется следующая информация:

- Первоначальная стоимость актива

- Остаточная стоимость (оценочная стоимость в конце срока полезного использования)

- Срок полезного использования, в годах

Сначала разделите число один на срок полезного использования, чтобы получить годовую амортизацию rate:

Затем вычтите ликвидационную стоимость из первоначальной стоимости, чтобы найти амортизируемую стоимость:

Наконец, умножьте годовую норму амортизации на амортизируемую стоимость, чтобы получить годовую сумму прямолинейной амортизации.

Например, предположим, что ваша компания покупает оборудование за 20 000 долларов США со сроком полезного использования 10 лет и ожидаемой ликвидационной стоимостью 4 000 долларов США. Мы можем рассчитать годовую норму амортизации как 0,1, или 10%, а амортизируемую стоимость как разницу между 20 000 и 4 000 долларов, или 16 000 долларов. Таким образом, ежегодная амортизация составляет:

Амортизация по методу уменьшаемого остатка

Например, предположим, что вы покупаете новые компьютеры для своего бизнеса по первоначальной стоимости 12 000 долларов США и амортизируете их стоимость по ставке 25% в год. Если мы оценим ликвидационную стоимость в 3000 долларов, то общая амортизируемая стоимость составит 10 000 долларов.

Год | Балансовая стоимость | Амортизация | Общая амортизация |

|---|---|---|---|

1 | 12 000 долларов США | 3000 долларов | 3000 долларов |

2 | 9000 долларов | 2250 долларов США | 5 250 долларов |

3 | 6 750 долларов США | 1687 долларов | 6 937 $ |

4 | 5 063 долл. | 1 266 долл. США | 8 203 долл. США |

5 | $3797 | $797 | 9000 долларов |

США

СШАПримечание. Показатели накопленной амортизации могут немного отличаться из-за округления

Обратите внимание, что в последней строке диаграммы 25% от 3797 долларов США составляет 949 долларов США, а не 797 долларов США, которые указаны в списке. Однако общая разрешенная амортизация равна первоначальной стоимости за вычетом ликвидационной стоимости, которая составляет 9000 долларов. При достижении этой суммы дальнейшая амортизация не допускается.

Преимущества каждого метода Существуют веские причины для использования обоих этих методов, и выбор правильного зависит от типа рассматриваемого актива. Линейный метод начисления амортизации является наиболее простым в использовании, поэтому он упрощает бухгалтерские расчеты.

Короче говоря, используемый метод амортизации зависит от характера рассматриваемых активов, а также от предпочтений компании.

Эта статья является частью Центра знаний The Motley Fool’s Knowledge Center, который был создан на основе накопленного опыта фантастического сообщества инвесторов. Мы будем рады услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Пишите нам по адресу[email protected]. Спасибо — и дурак дальше!

Статья «Разница между прямолинейной амортизацией и амортизацией по методу снижающегося остатка» первоначально появилась на Fool.

Об авторе