Метод внутренней нормы прибыли: Внутренняя норма доходности (ВНД) — что такое и как рассчитать

36 МЕТОД РАСЧЕТА ВНУТРЕННЕЙ НОРМЫ ПРИБЫЛИ ИНВЕСТИЦИЙ

Читайте также

12.4. Корректировка расчета амортизационных отчислений в управленческом учете для корректности оценки экономической прибыли проекта

12.4. Корректировка расчета амортизационных отчислений в управленческом учете для корректности оценки экономической прибыли проекта Показатель ROСЕ относительно прост для расчета[83], но имеется проблема его использования в оценке деятельности компании, реализующей

Правовые нормы

Правовые нормы Рубричная реклама, как и вся рекламная деятельность в целом, является предметом применения многих правовых норм: кодексов, законов, актов, правил. Для того чтобы не нарушить тех или иных норм, а также, чтобы вести позитивное рекламное воздействие на

34 МЕТОД ОПРЕДЕЛЕНИЯ СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИЙ

34 МЕТОД ОПРЕДЕЛЕНИЯ СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИЙ

Метод определения срока окупаемости инвестиций (РР) состоит в расчете срока оку–паемости инвестиционного проекта.

35 МЕТОД РАСЧЕТА ЧИСТОГО ПРИВЕДЕННОГО ЭФФЕКТА

35 МЕТОД РАСЧЕТА ЧИСТОГО ПРИВЕДЕННОГО ЭФФЕКТА Метод расчета чистого приведенного эффекта основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дискон–тированных чистых денежных поступлений, гене–рируемых ею в течение прогнозируемого срока.

46 ВИДЫ ПРИБЫЛИ. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

46 ВИДЫ ПРИБЫЛИ. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ Прибыль предприятия является важнейшей экономической категорией и основной целью дея–тельности любой коммерческой организации. Как экономическая категория прибыль отража–ет чистый доход, созданный в сфере материаль–ного

Ссылка на нормы

Ссылка на нормы

Нами управляют нормы, которым мы, знаем мы об этом или нет, подчиняемся. Это так. Нет людей, полностью освобожденных от норм и правил. С самого детства нам только и говорят, что можно делать, а что – нельзя. И даже если нам не говорят это открыто, мы как люди,

Это так. Нет людей, полностью освобожденных от норм и правил. С самого детства нам только и говорят, что можно делать, а что – нельзя. И даже если нам не говорят это открыто, мы как люди,

Ссылка на нормы

Ссылка на нормы В каждом бизнесе, в каждом деле, в каждой среде существуют определенные нормы. Мы уже говорили о том, что нормы во многом определяют наше поведение. Воспользуйтесь этим. Однажды я работал с компанией, которая продает мясную и колбасную продукцию. Интересный

Методы расчета

Методы расчета

Сумма рекламного бюджета может быть определена с помощью многих методов, как достаточно простых (например, в процентах к объему сбыта), так и весьма сложных (многочленные математические модели). Рассмотрим несколько наиболее часто используемых моделей. У

У

Правовые нормы

Правовые нормы И главная идея, и сам тест объявления безусловно должны следовать нормам правового регулирования. Как внешним, так и

Нормы поведения врачей

Нормы поведения врачей Опрос пациентов клиники Мэйо показал, сколь большое значение имеют интерактивные признаки качества, связанные с поведением врачей, и как врачам следует демонстрировать эти признаки [100]. Опрос проводился по телефону на основе случайной| Subject area | English | Russian |

econ. | constant internal rate of return | реальная норма предельной эффективности капиталовложений |

| O&G, tengiz. | economic internal rate of return | внутренняя экономическая ставка дохода (Yeldar Azanbayev) |

| energ.ind. | expected internal rate of return | ожидаемая внутренняя норма прибыли |

| EBRD | financial internal rate of return | внутренняя ставка доходности проекта в финансовом выражении (raf) |

| EBRD | financial internal rate of return | внутренняя ставка доходности в финансовом выражении (FIRR; проекта) |

| mil., avia. | financial internal rate of return | внутренняя финансовая ставка дохода |

energ. ind. ind. | fixed internal rate of return | фиксированная внутренняя норма прибыли |

| invest. | incremental internal rate of return | «приростная» внутренняя норма прибыли |

| econ. | internal rate of return | внутренняя норма доходности (rechnik) |

| account. | internal rate of return | внутренняя норма рентабельности (internal rate of return) |

| O&G, sakh. | internal rate of return | внутренняя норма прибыли (Internal Rate of Return) |

| EBRD | internal rate of return | дисконтированный коэффициент окупаемости (проекта) |

| IMF. | internal rate of return | внутренняя норма прибыли |

bank. | internal rate of return | внутренняя ставка дохода |

| gen. | internal rate of return | внутренняя норма возврата капитальных вложений (http://en.wikipedia.org/wiki/Internal_rate_of_return) |

| gen. | internal rate of return | внутренняя доходность (Alexander Demidov) |

| tech. | internal rate of return | коэффициент окупаемости капиталовложений внутри компании |

| econ. | internal rate of return | норма рентабельности |

| econ. | internal rate of return | коэффициент отдачи |

| econ. | internal rate of return | норма прибыли |

account. | internal rate of return | внутренняя ставка окупаемости (это такой коэффициент дисконтирования (discount factor), при котором текущая стоимость (present value) поступления денежных средств (cash inflow), ожидаемого от инвестиций, равна текущей стоимости вложений денежных средств. Это один из методов оценки капиталовложений (capital investment appraisal)) |

| O&G, sakh. | internal rate of return | рентабельность |

| O&G, sakh. | internal rate of return | норма возврата инвестиций (Internal Rate of Ruturn) |

| invest. | internal rate of return | рентабельность определенная по внутренним параметрам на текущий момент (Vadim Rouminsky) |

| oil | internal rate of return | внутренняя норма дохода (IRR serz) |

O&G, sahk. r. r. | internal rate of return | внутренняя норма рентабельности (ВНР; IRR) |

| O&G | internal rate of return | внутренняя ставка доходности |

| account. | internal rate of return | внутренняя норма доходности (http://ru.wikipedia.org/wiki/Внутренняя_норма_доходности) |

| O&G, sahk.r. | internal rate of return | норма возврата инвестиций |

| oil | internal rate of return IRR | внутренняя ставка дохода (serz) |

| invest. | internal rate of return | рентабельность определенная без учёта изменения внешних экономических факторов (Vadim Rouminsky) |

| O&G, sakh. | internal rate of return | норма окупаемости капиталовложений |

O&G, sakh. | internal rate of return | внутренняя норма доходности (ВНД Sakhalin Energy) |

| O&G, sakh. | internal rate of return | ВНП (внутренняя норма прибыли) |

| econ. | internal rate of return | рентабельность |

| econ. | internal rate of return | возврат на вложенный капитал |

| gen. | internal rate of return | внутренняя норма прибыли (ВНП Lavrov) |

| bank. | internal rate of return | внутренняя ставка дохода (internal rate of return) |

| O&G | internal rate of return | внутренняя норма рентабельности (ВНР) |

| oil | internal rate of return | внутренняя норма рентабельности (ВНР andrushin) |

| EBRD | internal rate of return | средний годовой доход на вложенный капитал в течение всего срока проекта (raf) |

| EBRD | internal rate of return | дисконтированная норма прибыли (IRR; проекта) |

O&G, sakh. | internal rate of return | внутренняя норма прибыли (рентабельность) |

| O&G, sakh. | internal rate of return | ВНР |

| account. | internal rate of return | внутренняя норма рентабельности (сокр. IRR) |

| econ. | internal rate of return | внутренняя норма окупаемости инвестиций (internal rate of return Yuriy Sokha) |

| econ. | internal rate of return | дисконтированный коэффициент окупаемости |

| busin. | internal rate of return | внутрифирменный коэффициент окупаемости капиталовложений |

| econ. | internal rate of return | дисконтированная норма прибыли |

busin. | internal rate of return | внутрифирменная норма прибыли |

| econ. | internal rate of return method | метод внутренней нормы доходности (AnnaB) |

| account. | internal rate of return method | метод внутренней нормы прибыли |

| busin. | internal rate of return method | метод оценки внутрифирменного коэффициента окупаемости капиталовложений |

| econ. | modified internal rate of return | модифицированная внутренняя норма доходности (Maria Klavdieva) |

| invest. | portfolio internal rate of return | внутренняя ставка доходности портфеля |

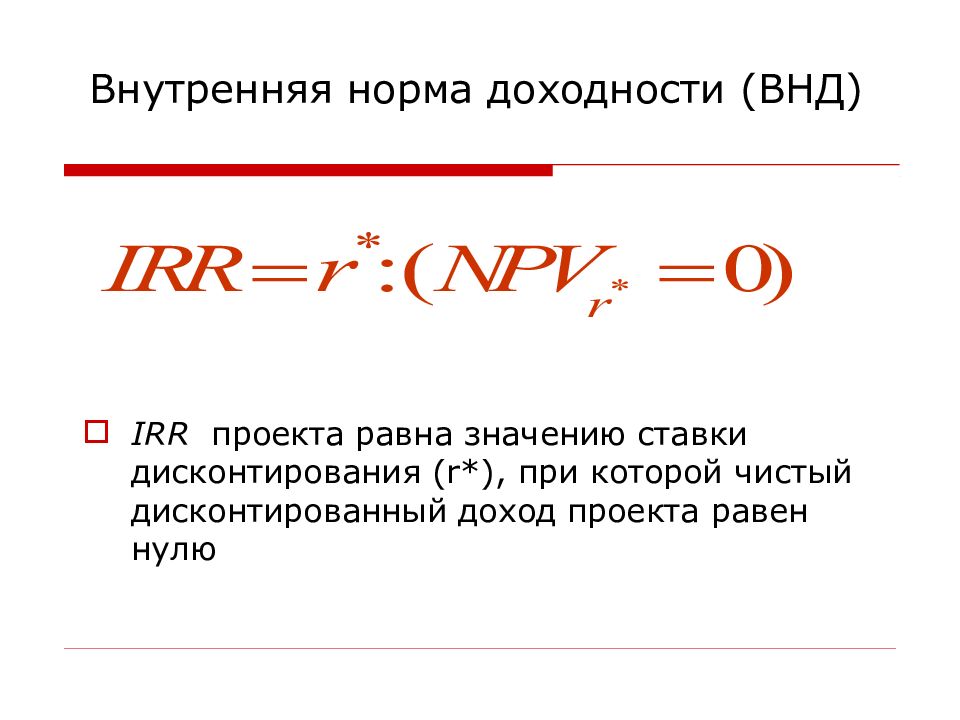

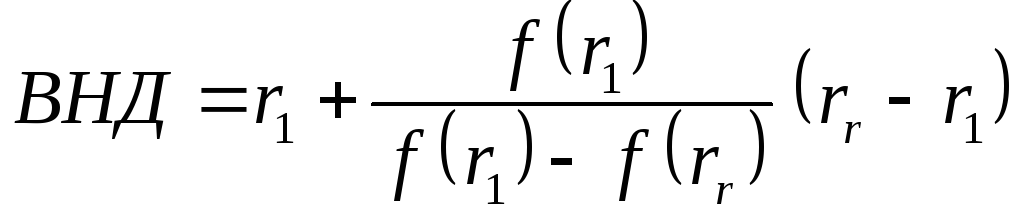

Оценка по методу внутренней нормы прибыли

Под внутренней нормой прибыли (ВНП) понимают такое значение реальной ставки дисконтирования (ставки процента), при котором «Чистая Приведенная Стоимость» проекта будет равна 0.

Значение внутренней нормы прибыли может быть найдено путем решения уравнения относительно ставки дисконтирования

n,m C

∑ i = 0 . (21)

i = 0 (1 + Zp )

Следовательно, смысл расчета этого показателя при анализе целесообразности инвестиций заключается в следующем. Плата за пользование авансированными в проект финансовыми ресурсами может принимать вид процентов, дивидендов, вознаграждений и т.д.

Показатель, представляющий отношение расходов по оплате

привлекаемого капитала к величине этого капитала, называют стоимостью авансированного капитала.

Как любой другой метод, метод внутренней нормы прибыли имеет свои достоинства и недостатки.

Преимущество метода:

Этот метод учитывает временную ценность денег (т.е. учитывает фактор времени). В ситуациях, когда имеют место независимые инвестиционные проекты, т.е. инвестиции в данный проект не зависят от инвестиций в другие проекты, применение метода внутренней нормы прибыли приводит к тем же результатам, что и метод чистой приведенной стоимости.

Недостатки метода:

1) при сравнении вариантов выбор, основанный на величине внутренней нормы прибыли, не всегда оказывается однозначным. Другими словами, вариант с большим значением внутренней нормы прибыли не всегда однозначно лучший, так как окончательный выбор зависит от того, какая норма доходности считается приемлемой;2) этот метод не учитывает масштаба инвестиций и в связи с этим предпочтение может быть отдано проекту, который не обеспечивает получения максимально возможной прибыли.

Расчёт показателя внутренней нормы прибыли в курсовой работе может осуществляться графическим способом. Выбирают различные значения ставки дисконтирования так, чтобы в процессе изменения ставок величина Чистой Приведенной Стоимости проекта меняла свой знак с «+» на «-» или, наоборот, хотя бы один раз.

Такие вычисления можно провести в табл. 2, рассчитав величины дисконтирующего фактора, приведённого потока и Чистой Приведенной Стоимости по рассмотренным ранее формулам.

Далее проводят две координатные оси: горизонтальную для отражения ставки дисконтирования, вертикальную для отображения значений ЧПС проекта. По данным табл. 2 строят кривую, отражающую изменение ЧПС в зависимости от Zp (рис. 1). Абсцисса точки пересечения полученной кривой с горизонтальной осью будет равна ВНП проекта.

Таблица 2

Вычисления чистой приведенной стоимости при изменении величины ставки дисконтирования

Годы | Полный поток | Ставка дискон тирования | |||||||

r = | r = | r = | r = | ||||||

Дисконтирующий фактор | Полный приведенный поток | Дисконтирующий фактор | Полный приведенный поток | Дисконтирующий фактор | Полный приведенный поток | Дисконтирующий фактор | Полный приведенный поток | ||

0 | |||||||||

1 | |||||||||

n | |||||||||

n+1 | |||||||||

… | |||||||||

… | |||||||||

… | |||||||||

n+m-1 | |||||||||

n+m | |||||||||

ЧПС |

Материал взят из книги Финансовая оценка реализации инвестиционного проекта (Л.К. Шнурова)

Внутренняя норма прибыли — значение, формула и использование

Введение

Внутренняя норма доходности (IRR) — это метод дисконтирования денежных потоков, который дает норму доходности, заработанную проектом.Внутренняя норма доходности — это ставка дисконтирования, при которой сумма первоначальных денежных затрат и дисконтированных денежных поступлений равна нулю. Другими словами, это ставка дисконтирования, при которой чистая приведенная стоимость (NPV) равна нулю.

Как рассчитывается внутренняя норма прибыли?

Для расчета внутренней нормы прибыли мы используем ту же формулу, что и NPV. Чтобы получить IRR, аналитик должен полагаться на метод проб и ошибок и не может использовать аналитические методы.При автоматизации также доступно различное программное обеспечение (например, Microsoft Excel) для расчета IRR. В Excel есть финансовая функция, которая через регулярные промежутки времени использует для расчета денежные потоки.

Норма, с которой совпадают стоимость инвестиций и приведенная стоимость будущих денежных потоков, будет считаться идеальной нормой прибыли. Проект, который может достичь этого, — прибыльный проект. Другими словами, при этой скорости отток денежных средств и приведенная стоимость притока равны, что делает проект привлекательным.

Как IRR используется для капитального бюджета?

Если для разных проектов применяются одинаковые затраты, то будет выбран проект с самой высокой IRR. Если организации необходимо выбрать между несколькими вариантами инвестирования, при которых стоимость инвестиций остается постоянной, то IRR будет использоваться для ранжирования проектов и выбора наиболее прибыльного из них. В идеале выбирается IRR выше стоимости капитала.

В реальных сценариях, поскольку инвестиции в любой проект будут огромными и будут иметь долгосрочный эффект, организация использует комбинацию различных методов составления бюджета капиталовложений, таких как NPV, IRR и период окупаемости, чтобы выбрать лучший проект.

Иллюстрация

Допустим, у компании есть возможность заменить свое оборудование.

Стоимость и доходность следующие:

Первоначальные инвестиции = 500 000 рупий

Прирост в год = 200 000 рупий

Стоимость замещения = 45 270 рупий

Срок службы актива = 3 года

Если предположить, что IRR будет 13% расчет будет следующим.

| Год | Денежные потоки | Дисконтированные денежные потоки | Расчет |

| 0 | -5,00,000 | -500000 | (5,00,000 * 1 ) |

| 1 | 2,00,000 | 176991 | 2,00,000 * (1/1.13) 1 |

| 2 | 2,00,000 | 156229 | 2,00,000 * (1 / 1,13) 2 |

| 3 | 2,00,000 | 138610 | 2,00,000 * (1 / 1,13) 3 |

| 4 | 45,270 | 27765 | 45,270 * (1 / 1,13) 4 |

Итого по столбцу Дисконтированные денежные средства Сумма потоков приблизительно равна нулю, в результате чего чистая приведенная стоимость равна нулю.Следовательно, эта ставка со скидкой — лучшая. Как видно из вышеизложенного, при ставке 13% денежные потоки, как положительные, так и отрицательные, становятся минимальными.

Следовательно, это лучшая норма рентабельности инвестиций. Стоимость капитала компании 10%. Поскольку IRR выше стоимости капитала, проект можно выбрать.

Если у компании есть еще одна возможность инвестировать деньги в проект, который дает 12% прибыли, компания все равно займется заменой оборудования, так как это дает самый высокий IRR.

Какие недостатки метода?

Как упоминалось ранее, IRR широко используется и применяется многими компаниями в сочетании с другими методами составления бюджета капиталовложений. Однако у этого метода есть недостатки.

- IRR не учитывает продолжительность проекта.

Пример, если компания должна выбрать между двумя проектами — Проект A с IRR 15% и продолжительностью один год и Project B с IRR 20% и длительностью проекта 5 лет, а стоимость капитала компании составляет 10% — оба проекты рентабельны.Если компания выберет проект B, потому что у него более высокая IRR, это будет неверно, поскольку продолжительность проекта B больше. - IRR предполагает, что денежные потоки реинвестируются по той же ставке, что и проект, а не по стоимости капитала. Следовательно, IRR может не дать истинного представления о прибыльности.

Учитывая недостатки метода, аналитики используют модифицированную внутреннюю норму прибыли. Предполагается, что положительные денежные потоки реинвестируются за счет капитала, а не IRR.

IRR и NPV вместе могут помочь понять прибыльность проекта, а также выбрать наиболее подходящий проект с положительным NPV. Далее пользователи могут сравнить IRR разных проектов и выбрать наиболее прибыльный.

Статьи по теме Срок окупаемости — значение, использование и иллюстрации

NPV (чистая приведенная стоимость) — формула, значение и калькулятор

Подайте налоговую декларацию БЕСПЛАТНО за 7 минут

Бесплатно, просто и точно.Разработано налоговыми экспертами

Метод внутренней нормы прибыли (IRR) — объяснение, пример, формула

Как и метод чистой приведенной стоимости, метод внутренней нормы прибыли (IRR) также учитывает временную стоимость денег. Он анализирует инвестиционный проект, сравнивая внутреннюю норму доходности с минимально необходимой нормой доходности компании .

Внутренняя норма доходности , известная также как доходность по проекту , — это ставка, при которой инвестиционный проект обещает приносить доход в течение срока его полезного использования.Это ставка дисконтирования, при которой приведенная стоимость чистых денежных поступлений от проекта становится равной приведенной стоимости чистых оттоков денежных средств. Другими словами, внутренняя норма прибыли — это ставка дисконтирования, при которой чистая приведенная стоимость проекта становится равной нулю.

Минимальная требуемая норма доходности устанавливается руководством. В большинстве случаев это стоимость капитала компании.

Согласно этому методу, если внутренняя норма доходности, обещанная инвестиционным проектом, больше или равна минимальной требуемой норме доходности, проект считается приемлемым, в противном случае проект отклоняется.Метод внутренней нормы доходности также известен как метод скорректированной по времени нормы доходности .

Чтобы понять, как производятся расчеты и как предлагаемые инвестиции принимаются или отклоняются в соответствии с этим методом, рассмотрим следующий пример:

Пример:

Руководство VGA Textile Company рассматривает возможность замены старой машины на новую. Новая машина сможет выполнять некоторые задачи намного быстрее, чем старая. Установка машины обойдется в 8 475 долларов и снизит годовые затраты на рабочую силу на 1500 долларов.Срок полезного использования машины составит 10 лет без учета ликвидационной стоимости. Минимальная требуемая доходность — 15%.

Требуется: Стоит ли VGA Textile Company покупать машину? Для вывода используйте метод внутренней нормы прибыли (IRR).

Решение:

Чтобы сделать вывод о том, следует ли принять предложение, сначала выясняется внутренняя норма прибыли, обещанная машиной, а затем сравнивается с минимально необходимой нормой прибыли компании.

Первым шагом в определении внутренней нормы прибыли является вычисление коэффициента дисконтирования, называемого внутренним коэффициентом доходности . Он рассчитывается путем деления инвестиций, необходимых для проекта , на чистого годового притока денежных средств , который должен быть генерирован проектом. Формула приведена ниже:

Формула коэффициента внутренней доходности:

В нашем примере требуемые инвестиции составляют 8 475 долларов, а чистая годовая экономия затрат составляет 1500 долларов.Экономия затрат эквивалентна выручке и, следовательно, будет рассматриваться как чистый приток денежных средств. Используя эту информацию, внутренний коэффициент доходности можно рассчитать следующим образом:

Коэффициент внутренней нормы прибыли = 8 475 долл. США / 1500 долл. США

= 5,650

После вычисления внутреннего коэффициента доходности следующим шагом является определение этого коэффициента дисконтирования в «приведенной стоимости аннуитета в размере 1 долл. США в таблице просроченной задолженности». Поскольку срок полезного использования машины составляет 10 лет, коэффициент будет найден в строке или строке с 10 периодами.Найдя этот коэффициент, посмотрите на норму прибыли, указанную в верхней части столбца, в котором указан коэффициент 5,650. Это 12%. Это означает, что внутренняя норма доходности, обещанная проектом, составляет 12%. Последний шаг — сравнить его с минимально необходимой нормой доходности текстильной компании VGA. Это 15%.

Заключение:

Согласно методу внутренней нормы прибыли, предложение неприемлемо, поскольку внутренняя норма доходности, обещанная предложением (12%), меньше минимально необходимой нормы прибыли (15%).

Обратите внимание, что внутренняя норма доходности, обещанная в предложении, представляет собой ставку дисконтирования, которая приравнивает приведенную стоимость поступлений денежных средств к приведенной стоимости потоков оттока денежных средств, что подтверждается следующим расчетом:

* Значение из «приведенной стоимости аннуитета в размере 1 долл. США в таблице просроченной задолженности».

Метод внутренней нормы прибыли — обзор

4.2. Сравнение методов

Метод окупаемости отличается простотой. Расчет, по общему признанию, простой, но менее очевидно, что это достоинство, поскольку с его использованием связаны очень серьезные недостатки.Во-первых, не учитывается временная структура поступлений. Во-вторых, он не учитывает какие-либо доходы, которые могут быть получены в результате реализации проекта после истечения срока окупаемости. Таким образом, он отдает предпочтение краткосрочным проектам и игнорирует возможность долгосрочного роста прибыли. По сути, это не критерий прибыльности, а воплощение концепции ликвидности; то есть он связан с быстрым возмещением затрат. Однако там, где важным фактором для бизнеса является ликвидность, а не прибыльность, этот метод имеет свои достоинства.Он также может иметь определенные достоинства в качестве метода первоначальной проверки. Однако наиболее важным недостатком этого метода по сравнению с методами дисконтирования (NPV, IRR, AM) является то, что он отдает предпочтение проектам, которые приносят немедленную прибыль.

Что касается различий между различными методами дисконтирования , у нас есть, с одной стороны, методы NPV и AM, которые учитывают общую экономию, а с другой стороны, метод IRR, который обеспечивает доходность по отношению к начальным затратам. При оценке инвестиционных возможностей необходимо принять два типа решений: формальное решение о принятии / отклонении и ранжирование альтернативных проектов.В первом случае два критерия дисконтирования дают одинаковые ответы. Все проекты, доходность которых превышает стоимость капитала, должны иметь положительную чистую приведенную стоимость при дисконтировании по предельной стоимости капитала. Другими словами, все проекты, принятые на основе NPV, имеют более высокую ставку дисконтирования, чем предельная стоимость капитала, чтобы снизить их NPV до нуля. Однако, когда решение является одним из рейтинговых, они могут не дать таких же результатов. Часто утверждается, что метод IRR не ранжирует проекты в соответствии с их истинным порядком прибыльности.Причина этого в том, что метод NPV и AM показывают абсолютные цифры, тогда как IRR зависит в первую очередь от суммы задействованного капитала и продолжительности инвестиционного периода. То есть проект может иметь высокую доходность по отношению к первоначальным инвестициям, но может приносить низкую абсолютную прибыль. Можно утверждать, что большинство решений будут приниматься / отклоняться, и дополнительная информация, генерируемая методом NPV, не будет иметь значения. Однако бывают ситуации, когда ранжирование проектов становится важным, например, когда преобладает нормирование капитала или когда встречаются взаимоисключающие варианты.Термин «нормирование капитала» используется для описания ситуации, в которой фирма не может привлечь капитал сверх установленного лимита. В этом случае истинная альтернативная стоимость капитала явно превышает рыночную ставку. В этих условиях невозможно рассчитать четко определенную стоимость капитала для оценки проектов на основе IRR. Большинство экономистов также считают метод NPV более эффективным. Причина такого предпочтения — максимизация прибыли от инвестиций. Следовательно, проекты, которые производят самую высокую NPV, но не обязательно с самой высокой IRR, должны иметь более высокий рейтинг.

Что касается относительных достоинств различных методов с эргономической точки зрения, информации недостаточно. Вестлин (1989) предлагает ограничить метод окупаемости проектами с коротким экономическим сроком службы. Это связано с тем, что эргономические меры обычно требуют много времени для получения результатов. Поэтому он предлагает использовать метод NPV. Однако чем выше ставка дисконтирования, тем больше различаются долгосрочные решения, дисконтированные методом NPV (см. Часть 1, Таблицу 3).Также не хватает исследований, посвященных влиянию эргономических мер на несчастные случаи и заболевания в зависимости от времени. По сравнению с методом IRR, метод NPV (и метод аннуитета) отдает предпочтение проектам, которые приносят наибольшую абсолютную сумму денег. Эти проекты не обязательно имеют самую высокую IRR. Поскольку эргономические решения часто уникальны, метод IRR кажется предпочтительным по сравнению с другими методами, по крайней мере, в сравнении с другими типами проектов. Однако большинство экономистов рекомендуют использовать несколько количественных методов при оценке инвестиций.

Внутренняя норма доходности

8.3 Внутренняя норма прибыли

Цель обучения

- Оцените инвестиции, используя подход внутренней нормы прибыли (IRR).

Вопрос: Использование внутренней нормы прибыли (IRR) для оценки инвестиций аналогично использованию чистой приведенной стоимости (NPV), поскольку оба метода учитывают временную стоимость денег. Однако IRR предоставляет дополнительную информацию, которая помогает компаниям оценивать долгосрочные инвестиции. Что такое IRR и как он помогает менеджерам принимать решения, связанные с долгосрочными инвестициями?

Ответ: Внутренняя норма доходности (IRR) Метод, используемый для оценки долгосрочных инвестиций. Он определяется как ставка, необходимая для получения нулевой чистой приведенной стоимости для серии денежных потоков. — ставка, необходимая (—) для получения нулевой чистой приведенной стоимости для серии денежных потоков. IRR представляет собой скорректированную по времени норму прибыли для рассматриваемых инвестиций.Правило решения IRR гласит, что если IRR больше или равна требуемой норме прибыли компании (напомним, что это часто называется пороговой ставкой ), инвестиции принимаются; в противном случае инвестиция отклоняется.

Большинство менеджеров используют электронные таблицы, такие как Excel, для расчета IRR для инвестиций (мы обсудим это позже в этой главе). Однако мы также можем использовать метод проб и ошибок для аппроксимации IRR. Цель состоит в том, чтобы просто найти коэффициент, при котором NPV будет равна нулю. Давайте вернемся к примеру Jackson’s Quality Copies. На рисунке 8.4 «Альтернативный расчет чистой приведенной стоимости для качественных копий Джексона» представлены прогнозируемые денежные потоки для нового копировального аппарата и расчет чистой приведенной стоимости с использованием 10-процентной ставки. Напомним, что чистая приведенная стоимость составила 1250 долларов, что указывает на то, что инвестиции приносят доход, превышающий требуемую для компании норму доходности в 10 процентов.

Хотя полезно знать, что доходность инвестиций превышает требуемую для компании норму доходности, менеджеры часто хотят знать точную прибыль от инвестиций.(Часто недостаточно заявить, что точная доходность превышает 10 процентов!) Менеджеры также любят ранжировать инвестиционные возможности по доходности, которую ожидается получить от каждой инвестиции. Наша цель сейчас — определить точную доходность, то есть определить IRR. Из рисунка 8.4 «Альтернативный расчет чистой приведенной стоимости для качественных копий Джексона» мы знаем, что вложения в копировальную машину приносят доход более 10 процентов. Рисунок 8.5 «Определение IRR для качественных копий Джексона» суммирует этот расчет с двумя столбцами под заголовком 10 процентов.

Крайняя правая часть рисунка 8.5 «Определение IRR для качественных копий Джексона» показывает, что NPV составляет (2100 долларов США), если ставка увеличивается до 12 процентов (напомним, наша цель — найти ставку, которая дает NPV, равную 0). . Таким образом, IRR составляет от 10 до 12 процентов. Далее пробуем 11 процентов. Как показано в середине рисунка 8.5 «Определение IRR для качественных копий Джексона», 11 процентов обеспечивают NPV в размере 469 долларов США. Таким образом, IRR составляет от 10 до 11 процентов; он ближе к 11 процентам, потому что (469 долларов) ближе к 0, чем 1250 долларов.(Обратите внимание, что по мере увеличения коэффициента на , ЧПС уменьшается на , а при уменьшении ставки на , ЧПС увеличивается на .)

Этот метод проб и ошибок позволяет нам приблизительно рассчитать IRR. Как указывалось ранее, если IRR больше или равна требуемой норме прибыли компании, инвестиции принимаются; в противном случае инвестиция отклоняется. Для качественных копий Jackson’s IRR примерно на 11 процентов больше, чем требуемая для компании норма прибыли в 10 процентов.Таким образом, инвестиции должны быть приняты.

Компьютерное приложение

Использование Excel для расчета NPV и IRR

Давайте воспользуемся примером качественных копий Джексона, представленным в начале главы, чтобы проиллюстрировать, как можно использовать Excel для расчета NPV и IRR. Чтобы рассчитать NPV и IRR с помощью Excel, необходимо выполнить два шага. Все ссылки на ячейки относятся к следующей таблице.

Шаг 1.Введите данные в электронную таблицу.

Строки с 1 по 7 в таблице показывают денежные потоки, связанные с предложением о покупке нового копировального аппарата в Jackson’s Quality Copies (впервые представлены на Рисунке 8.1 «Денежные потоки для инвестиций в копировальный аппарат по качественным копиям Джексона»).

Шаг 2. Введите функции для расчета NPV и IRR.

Мы выбрали ячейку h26 для вычисления NPV, поэтому именно сюда вводится функция NPV.В ячейке E16 подробно показана функция с диалоговыми окнами, предназначенными для пояснения. Обратите внимание, что результирующая ЧПС в размере 1250 долларов, показанная в ячейке h26, совпадает с ЧПС, рассчитанной на рис. 8.2 «Расчет ЧПС для инвестиций в копировальный аппарат с помощью качественных копий Джексона» и на рис. 8.4 «Альтернативный расчет ЧПС для качественных копий Джексона».

Мы выбрали ячейку h38 для вычисления IRR, поэтому именно сюда вводится функция IRR. В ячейке E28 подробно показана функция. Обратите внимание, что итоговая внутренняя норма доходности 10.72 процента, показанные в ячейке h38, очень близки к нашему приближению чуть меньше 11 процентов, показанному на рис. 8.5 «Определение IRR для качественных копий Джексона».

В качестве альтернативы вводу функции непосредственно в электронную таблицу можно использовать функцию ЧПС в меню Формулы в Excel. Просто выберите ячейку в электронной таблице, в которой вы хотите разместить ответ (в данном случае h26), и перейдите в меню Формулы . Щелкните символ fx или Вставить функцию в строке формул.Найдите функцию, набрав NPV , выберите NPV там, где она отображается в поле, затем выберите OK . Когда вас спросят о ставке , введите ячейку, в которой указана ставка (B10). Затем в поле Value 1 введите ячейки, содержащие ряд денежных потоков, начиная с года 1 (показан как C7: I7, что означает C7 — I7). Выберите ОК . Теперь вернитесь и добавьте денежный поток в момент времени 0 (B7) в конец функции NPV. Полученная формула будет выглядеть как формула, показанная на E16, а ответ появится в ячейке, в которой введена функция (h26).

Функцию IRR можно вставить в ячейку, используя тот же процесс, который был представлен ранее. Выделите ячейку в электронной таблице, в которой вы хотите разместить ответ (h38), и перейдите в меню Формулы . Щелкните символ fx или Вставить функцию в строке формул. Найдите функцию, набрав IRR , выберите IRR в поле ниже, затем выберите OK . При запросе значений введите ячейки, содержащие ряд денежных потоков, начиная с момента времени 0 (показано как B7: I7, что означает от B7 до I7).Когда вас попросят ввести Guess , введите свое предположение относительно того, какой может быть IRR (это дает системе отправную точку), затем выберите OK . Полученная формула будет выглядеть как формула, показанная на E28, а ответ появится в ячейке, в которой введена функция (h38).

Ключевые вынос

- IRR — это ставка, необходимая ( r ) для получения нулевой чистой приведенной стоимости для ряда денежных потоков, и представляет собой скорректированную по времени норму прибыли для инвестиций.Если IRR больше или равна требуемой норме прибыли компании (часто называемой пороговой ставкой), инвестиции принимаются; в противном случае инвестиция отклоняется.

Задача обзора 8.3

Эта задача обзора является продолжением примечания 8.17 «Проблема обзора 8.2» и использует ту же информацию. Руководство Chip Manufacturing, Inc. хотело бы приобрести специализированное производственное оборудование за 700 000 долларов. Ожидается, что срок службы машины составит 4 года, а аварийная стоимость — 100 000 долларов.Ежегодные расходы на техническое обслуживание составят 30 000 долларов. Годовая экономия труда и материалов прогнозируется на уровне 250 000 долларов. Требуемая норма прибыли компании составляет 15 процентов.

- Основываясь на вашем ответе на примечание 8.17 «Обзор проблемы 8.2», используйте метод проб и ошибок, чтобы приблизительно рассчитать IRR для этого инвестиционного предложения.

- Следует ли Chip Manufacturing, Inc. покупать специализированное производственное оборудование? Объяснять.

Решение проблемы 8.3

В Примечании 8.17 «Задача проверки 8.2», ЧПС была рассчитана с использованием 15 процентов (требуемая для компании норма прибыли). Зная, что 15 процентов приводят к чистой приведенной стоимости в размере 14 720 долларов США и, следовательно, видя, что доходность составляет менее 15 процентов, мы снизили ставку до 13 процентов. Как показано на следующем рисунке, это привело к чистой приведенной стоимости в размере 15 720 долларов США, что означает, что доходность превышает 13 процентов. Использование ставки в 14 процентов приводит к чистой приведенной стоимости, очень близкой к 0 и составляющей 224 доллара. Таким образом, IRR приближается к 14 процентам.

- Поскольку IRR в 14 процентов меньше требуемой для компании нормы прибыли в 15 процентов, Chip Manufacturing, Inc., если не закупят специализированную производственную машину.

IRR (внутренняя норма доходности)

IRR (внутренняя норма доходности)IRR также известен как реализованный доход или доход, взвешенный в долларах.

IRR — это предполагаемая ставка дисконтирования в годовом исчислении, рассчитанная на основе ряда денежных потоков. Это доход, который приравнивает приведенную стоимость всего вложенного в инвестицию капитала к приведенной стоимости всех доходов или ставку дисконтирования, которая обеспечивает чистую приведенную стоимость всех денежных потоков, равную нулю.

Другими словами, IRR — это ставка дисконтирования, которая приравнивает стоимость инвестиции к приведенной стоимости денежных средств, полученных от этой инвестиции.

Расчет

Внутренняя норма доходности (IRR) позволяет измерить рост портфеля в абсолютном выражении; это единая норма прибыли, которая делает все, что вы вкладываете в инвестиции, равным всему, что вы выручили.

Для расчета внутренней нормы прибыли мы можем использовать метод расчета проб и ошибок или оценку с использованием средней капитальной базы.

Для метода проб и ошибок требуются следующие данные за рассматриваемый период времени:

Начальная стоимость портфеля на начало периода оценки.

Все поступления капитала в портфель

Все оттоки капитала из портфеля

Конечная стоимость портфеля в конце измерения.

Мы предполагаем, что все депозиты и снятие средств происходят в начале дня.Следовательно, стоимость портфеля до движения капитала — это конечная стоимость портфеля за день до движения капитала. Внутренняя норма доходности за период времени может быть рассчитана следующим образом:

PV = Сумма (FVi / (1 + r) ni) + FVe / (1 + r) N

Где

PV — начальное значение

FVi — будущая стоимость денежного потока i

ni — номер периода для i

руб. —

иранских риаловFVe — конечное значение

N — номер периода в конце

Примечание. Для периодов владения менее 3 месяцев мы будем использовать метод средней капитальной базы, а для всех остальных — метод проб и ошибок.

Метод средней капитальной базы использует эту формулу для расчета IRR:

IRR = (Конечная стоимость — Начальная стоимость — Общая сумма взносов + Общая сумма снятия средств) / (Начальная стоимость + Общие взвешенные взносы — Общая взвешенная сумма снятия средств)

Где

Общие взвешенные взносы — общий взвешенный вывод средств = сумма (каждое изменение капитала Xi (количество дней, оставшихся в периоде для Xi / общее количество дней в периоде))

Для метода проб и ошибок может существовать несколько решений.В качестве решения мы будем использовать тот, который ближе всего к 0.

Денежные потоки по разным видам операций

Основные допущения:

Для любого периода, для которого измеряется IRR, мы будем использовать ежедневные денежные потоки за этот период с начальной и конечной рыночной стоимостью этого периода.

Нулевой денежный поток предполагается для любого дня, в который не проводились операции с денежным потоком.

Множественные денежные потоки, происходящие в определенный день, взаимозачитываются, чтобы получить единую цифру за день.

Для любого периода, за который измеряется TWR, мы будем использовать ежемесячную IRR и связать вместе, чтобы получить TWR за период, в случае большого денежного потока (давайте зафиксируем его на уровне 10% от общих активов единицы, которую мы измеряем TWR) что произошло между концом месяца, тогда нам нужно будет оценить внутреннюю норму доходности за подпериод до и после такого денежного потока и связать их, чтобы получить TWR за этот месяц.

Если денежный символ назначен счету для всего финансирования и исхода транзакции, то только типы транзакций, обозначенные как внешние денежные потоки, должны рассматриваться как денежные потоки для целей IRR счета.

Если денежный символ не привязан к счету, мы считаем, что все финансирование и / или поступление осуществляется из собственного кармана. Статус движения денежных средств для различных типов транзакций в следующей таблице применяется для целей IRR счета.

Если на счету назначен денежный символ для всего финансирования транзакции и выхода из нее, то мы будем использовать поле «Использовать дату сделки» в настройке и поле «Дата расчетов по умолчанию» в типе безопасности, чтобы определить дату, когда осуществляется денежный кредит или дебет. поместите в символ наличных денег.

Для расчета IRR холдинга, или класса активов, или типа ценных бумаг, или чего-либо еще, что является подмножеством счета, тогда следует учитывать все входящие и исходящие денежные средства из этого подмножества.

Операции с расходами и комиссиями ведутся отдельно от операций с ценными бумагами.

При расчете IRR и / или TWR за вычетом комиссий, транзакция с комиссией за управление будет рассматриваться не как денежный поток, а как фактор, изменяющий рыночную стоимость счета.Для расчета IRR и / или TWR за вычетом комиссии для подмножества учетной записи комиссия за управление будет пропорционально распределена между всеми подмножествами в учетной записи в соответствии с используемой категоризацией.

Для типов транзакций, которые открывают позицию, базис затрат в большинстве случаев такой же, как и значение потока, за исключением случаев, когда основа затрат описана в примечаниях. Для типов транзакций, которые закрывают позицию, в большинстве случаев выручка такая же, как и значение потока.

Опцион на продажу колл для открытия используется для моделирования опциона на продажу с правом продажи, а опцион на продажу для открытия используется для моделирования опциона на продажу с правом продажи.

Для опционов записи мы не будем связывать базовую ценную бумагу с конкретным холдингом.

Внутренняя норма прибыли | Определение, преимущество, недостаток

Внутренняя норма доходности (IRR — известный метод оценки крупных проектов и инвестиционных предложений, широко используемый руководством компании, банками, финансовыми учреждениями и т. Д. Для различных целей.Расчет IRR немного сложен. Он выгоден своей простотой и имеет определенные недостатки в виде ограничений при определенных особых условиях.

Определение внутренней нормы прибыли (IRR)

Внутренняя норма доходности — это метод дисконтирования денежных потоков, который дает норму прибыли, получаемую проектом. Мы можем определить внутреннюю норму прибыли как ставку дисконтирования, при которой сумма первоначальных денежных затрат и дисконтированных денежных поступлений равна нулю.Другими словами, это та ставка дисконтирования, при которой чистая приведенная стоимость равна нулю.

Объяснение внутренней нормы доходности (IRR) с примером

Объяснение внутренней нормы доходности на примере, вероятно, поможет создать лучшую и правильную картину.

Предположим, компания инвестирует в простой проект, который принесет пять тысяч долларов в следующие три года, а первоначальные инвестиции в проект составляют, скажем, десять тысяч долларов. Внутренняя норма доходности — 23.38%. Это упрощает процесс принятия решений. Нам просто нужно сравнить эти процентные доходы с той, которую мы можем получить, инвестируя куда-то.

Расчет внутренней нормы прибыли с использованием формулы / уравнения

В нашем примере выше мы заявили, что IRR составляет 23,38%. Разберемся с расчетом на том же примере и узнаем заявленную IRR. Формула / уравнение IRR приведена ниже:

Первоначальные денежные расходы + текущая стоимость всех будущих денежных поступлений = 0

- -10 000 + 5000 / (1 + IRR) 1 + 5000 / (1 + IRR) 2 + 5000 / (1 + IRR) 3 = 0

Определение IRR из приведенного выше уравнения не является простым упражнением по решению уравнения.Нам нужно использовать либо метод проб и ошибок, либо метод интерполяции, чтобы определить требуемую IRR, которая делает уравнение равным нулю. Метод проб и ошибок — это метод, в котором вы продолжаете пробовать произвольные значения, чтобы приравнять уравнение, тогда как метод интерполяции более научен. Мы находим два крайних значения, которые дают значения уравнения больше нуля и меньше нуля. См. Ниже .

| Год | Денежные потоки | При 18% | При 25% |

| 0 | -10000 | -10000 | -10000 |

| 1 | 5000 | 4237.29 | 4000 |

| 2 | 5000 | 3590.92 | 3200 |

| 3 | 5000 | 3043,15 | 2560 |

| Всего | 871,36 | -240 |

При 25% расчет приближается к 0. Чтобы найти процент IRR, который делает его нулевым, мы сделаем следующий расчет.

IRR = 25 — (25-18) * 240 / (871,36 + 240) Или

IRR = 18 + (25-18) * 871.36 / (871,36 + 240)

Они дадут ответ 23,49%, что почти совпадает с 23,38%. Мы можем найти довольно точный процент, используя формулу в Microsoft Excel. Используемая формула — «IRR».

Интерпретация IRR и критерия приемки проекта

IRR упрощает процесс принятия решений. Нам просто нужно сравнить процент IRR с тем, который мы можем получить, инвестировав куда-то, или с некоторыми другими ориентирами, которые определяет руководство оценщика.Для проекта, который не может вернуть свои вложения, этот метод даст отрицательный процент. Это обычно называется Отрицательный IRR .

Преимущества и недостатки метода внутренней нормы доходности для оценки проектов

Основным преимуществом метода оценки проекта IRR является то, что он просто указывает в процентах, какую прибыль получит рассматриваемый проект. Теперь оценщику нужно только решить, с какой оценкой его сравнивать.Нам не нужно заранее определять минимальную ставку. Ошибка в определении барьерной ставки не повлияет на результат этого метода.

Основным недостатком внутренней нормы прибыли является проблема с анализом нетрадиционного проекта, в котором поток денежных средств имеет различные положительные и отрицательные денежные потоки в разные годы. В этой ситуации он предоставит множественные внутренние ставки доходности (IRR). Другая проблема заключается в том, что он не учитывает долларовую стоимость. Бизнес придорожного продавца, который вряд ли заработает на уходе, будет иметь более высокую IRR, чем очень большой и стабильный бизнес.Поставщик должен зарабатывать, скажем, 1000 долларов в год, тогда как прибыль этого большого бизнеса может исчисляться миллионами.

Поделитесь знаниями, если вам понравилосьВнутренняя норма прибыли — Анализ затрат на транспортировку

Внутренняя норма прибыли (IRR) — это ставка дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Другими словами, сумма дисконтированных затрат равна сумме дисконтированных выгод при дисконтировании с помощью IRR. Этот метод подходит, когда есть только одна альтернатива status quo .Если IRR выше, чем доходность альтернативных инвестиций, то проект является хорошей инвестицией. В некоторых случаях минимальная норма прибыли используется для определения того, какие проекты следует реализовать. Как и в случае соотношения выгод и затрат, IRR можно рассчитать напрямую или постепенно.

Расчет простой внутренней нормы прибыли

Это легко сделать с помощью электронной таблицы, которая позволяет изменять ставку дисконтирования до тех пор, пока чистая приведенная стоимость не будет равна 0.

n = количество лет, в течение которых анализируются выгоды и затраты

B i = выгоды проекта в год i, i = от 0 до n

C i = затраты проекта в год i

d = ставка дисконтирования

Во-первых, дисконтируйте затраты и выгоды в будущие годы.

Дисконтированные выгоды проекта в год i равны B i / (1 + d) i

Дисконтированные затраты проекта в год i равны C i / (1 + d) i

Затем рассчитайте чистую приведенную стоимость; суммируйте дисконтированные выгоды и дисконтированные затраты за все годы (от 0 до n) и вычтите сумму дисконтированных затрат из суммы дисконтированных выгод: Σ (B i / (1 + d) i ) — Σ (C i / (1 + d) i ), суммированное по i = 0 до n.

Затем изменяйте ставку дисконтирования d до тех пор, пока чистая приведенная стоимость не станет равной 0. Результирующее d — это IRR нормы прибыли, которую принесет проект.

Расчет дополнительной внутренней нормы прибыли

Этот метод применим, если есть два или более альтернативных проекта для сравнения с базовым случаем.

B k = общие дисконтированные выгоды альтернативы k, рассчитанные, как показано выше

C k = общие дисконтированные затраты альтернативы k, рассчитанные, как показано выше

Этот метод аналогичен методу соотношения дополнительных выгод и затрат.Альтернативы рассматриваются в порядке возрастания общих дисконтированных затрат, пока не будут рассмотрены все. Процедура состоит в том, чтобы следовать логике претендента-защитника, на каждом этапе вычисляя ставку дисконтирования, для которой прирост общих дисконтированных выгод (B c -B f ) равен приросту дисконтированных затрат (C c -C f ).

Об авторе