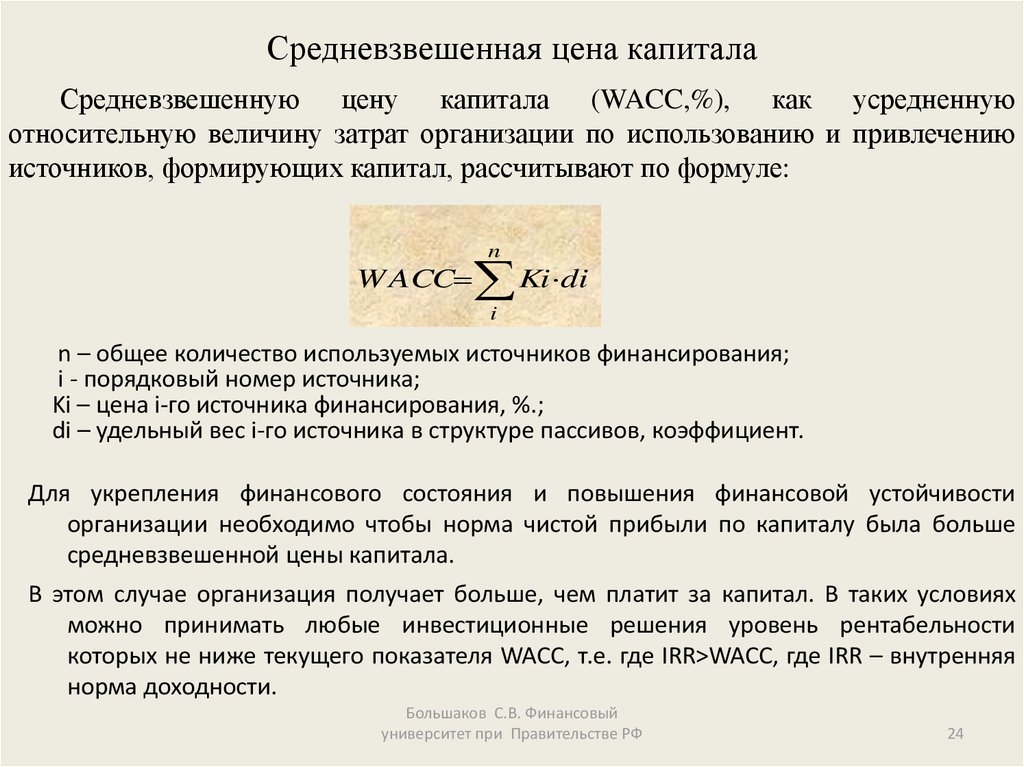

Метод wacc: Стоимость капитала WACC, примеры и формула расчета

ОПТИМАЛЬНАЯ СТРУКТУРА КАПИТАЛА КАК ФАКТОР РОСТА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КОМПАНИИ – Научен вектор на Балканите

OPTIMAL CAPITAL STRUCTURE AS A FACTOR OF GROWTH OF EFFICIENCY OF COMPANY ACTIVITY

Бородин Александр Иванович, Васильева Ирина Николаевна, Григорьев Петр Юрьевич

OPTIMAL CAPITAL STRUCTURE, STRUCTURE OF FINANCIAL RESOURCE SOURCES, WACC MINIMIZATION METHOD, LOCAL CAPM MODEL OF DAMODARAN, FINANCIAL LEVERAGE, RETURN ON EQUITY, WACC MAXIMIZATION METHOD, TAX SHIELD

Научен вектор на Балканите, № 3(5) 31.08.2019

10.34671/SCH.SVB.2019.0303.0025

Аннотация:Данная статья посвящена вопросам, связанным с повышением эффективности деятельности нефтяной компании с помощью формирования оптимальной структуры капитала. Для российской экономики этот вопрос является особо актуальным, поскольку российские рынки капитала находятся в неуравновешенном состоянии. Если говорить о собственном капитале, то проблема в этой области подтверждается снижающимися на фоне негативных макроэкономических факторов фондовыми индексами. Если говорить о рынке заемного капитала, то здесь инфляционные процессы оказывают сильное воздействие на увеличение процентных ставок, что также затрудняет эффективное привлечение капитала российскими компаниями. Обоснование оптимальной структуры капитала. В расчетах использована модель локального CAPM Дамодарана. С ее помощью определен бета-коэффициент собственного капитала для всех уровней долга, рассчитана доходность при различных уровнях долга. Ожидаемую доходность собственных и заемных средств рассчитана для каждого уровня долга. На основании полученных выбран уровень долга, обеспечивающий минимальное значение средневзвешенных затрат на капитал. Также в исследованиях использован метод максимизации APV. Рассчитана приведенная стоимость долга и приведенная стоимость финансовой неустойчивости, рассчитан налоговый щит для каждого уровня долга.

Если говорить о собственном капитале, то проблема в этой области подтверждается снижающимися на фоне негативных макроэкономических факторов фондовыми индексами. Если говорить о рынке заемного капитала, то здесь инфляционные процессы оказывают сильное воздействие на увеличение процентных ставок, что также затрудняет эффективное привлечение капитала российскими компаниями. Обоснование оптимальной структуры капитала. В расчетах использована модель локального CAPM Дамодарана. С ее помощью определен бета-коэффициент собственного капитала для всех уровней долга, рассчитана доходность при различных уровнях долга. Ожидаемую доходность собственных и заемных средств рассчитана для каждого уровня долга. На основании полученных выбран уровень долга, обеспечивающий минимальное значение средневзвешенных затрат на капитал. Также в исследованиях использован метод максимизации APV. Рассчитана приведенная стоимость долга и приведенная стоимость финансовой неустойчивости, рассчитан налоговый щит для каждого уровня долга.

Description:This article is devoted to issues related to improving the efficiency of the oil company through the formation of an optimal capital structure. For the Russian economy, this issue is particularly relevant, since Russian capital markets are in an unbalanced state. If we talk about equity, the problem in this area is confirmed by stock indices falling against the backdrop of negative macroeconomic factors. If we talk about the borrowed capital market, then inflationary processes have a strong impact on the increase in interest rates, which also makes it difficult for Russian companies to effectively raise capital. Justification of the optimal capital structure. The calculations used the local CAPM model of Damodaran. With its help, the beta coefficient of equity for all levels of debt is determined, the profitability at different levels of debt is calculated. The expected return on equity and borrowed funds is calculated for each level of debt. Based on the received, a debt level was selected that provides the minimum value of the weighted average cost of capital. The studies also used the APV maximization method. The present value of the debt and the present value of financial instability are calculated, the tax shield for each level of debt is calculated. The results obtained by the two methods practically do not differ from each other, since various assumptions are used in the models. In general, according to the calculation results, the optimal capital structure for the analyzed company was revealed.

Key words:OPTIMAL CAPITAL STRUCTURE, STRUCTURE OF FINANCIAL RESOURCE SOURCES, WACC MINIMIZATION METHOD, LOCAL CAPM MODEL OF DAMODARAN, FINANCIAL LEVERAGE, RETURN ON EQUITY, WACC MAXIMIZATION METHOD, TAX SHIELD

Justification of the optimal capital structure. The calculations used the local CAPM model of Damodaran. With its help, the beta coefficient of equity for all levels of debt is determined, the profitability at different levels of debt is calculated. The expected return on equity and borrowed funds is calculated for each level of debt. Based on the received, a debt level was selected that provides the minimum value of the weighted average cost of capital. The studies also used the APV maximization method. The present value of the debt and the present value of financial instability are calculated, the tax shield for each level of debt is calculated. The results obtained by the two methods practically do not differ from each other, since various assumptions are used in the models. In general, according to the calculation results, the optimal capital structure for the analyzed company was revealed.

Key words:OPTIMAL CAPITAL STRUCTURE, STRUCTURE OF FINANCIAL RESOURCE SOURCES, WACC MINIMIZATION METHOD, LOCAL CAPM MODEL OF DAMODARAN, FINANCIAL LEVERAGE, RETURN ON EQUITY, WACC MAXIMIZATION METHOD, TAX SHIELD

4 инновационных метода расчета WACC (находчивый)

Часть – 9

В нашем последнем уроке мы поняли основы расчета средневзвешенной стоимости капитала (WACC). В этой статье мы узнаем о средневзвешенной стоимости капитала (WACC)

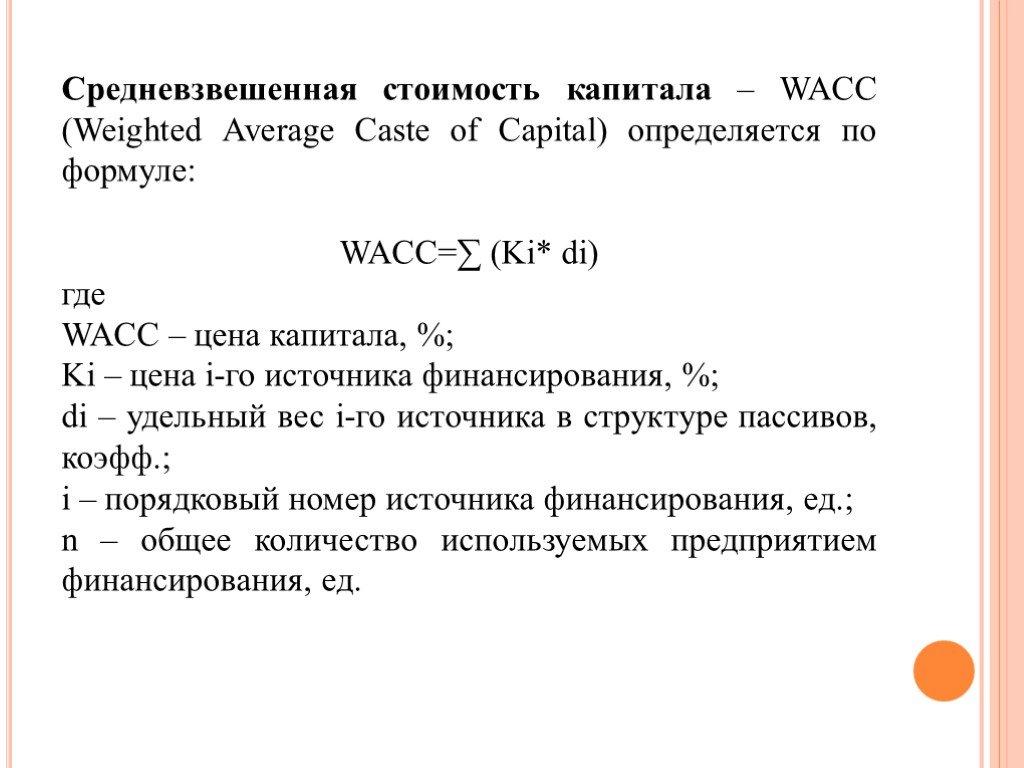

В этой статье мы узнаем о средневзвешенной стоимости капитала (WACC)

. Используйте средневзвешенную стоимость капитала (WACC), чтобы определить соответствующий диапазон ставок дисконтирования. В принципе, номинальные свободные денежные потоки следует дисконтировать по номинальной ставке, а реальные потоки — по реальной ставке.

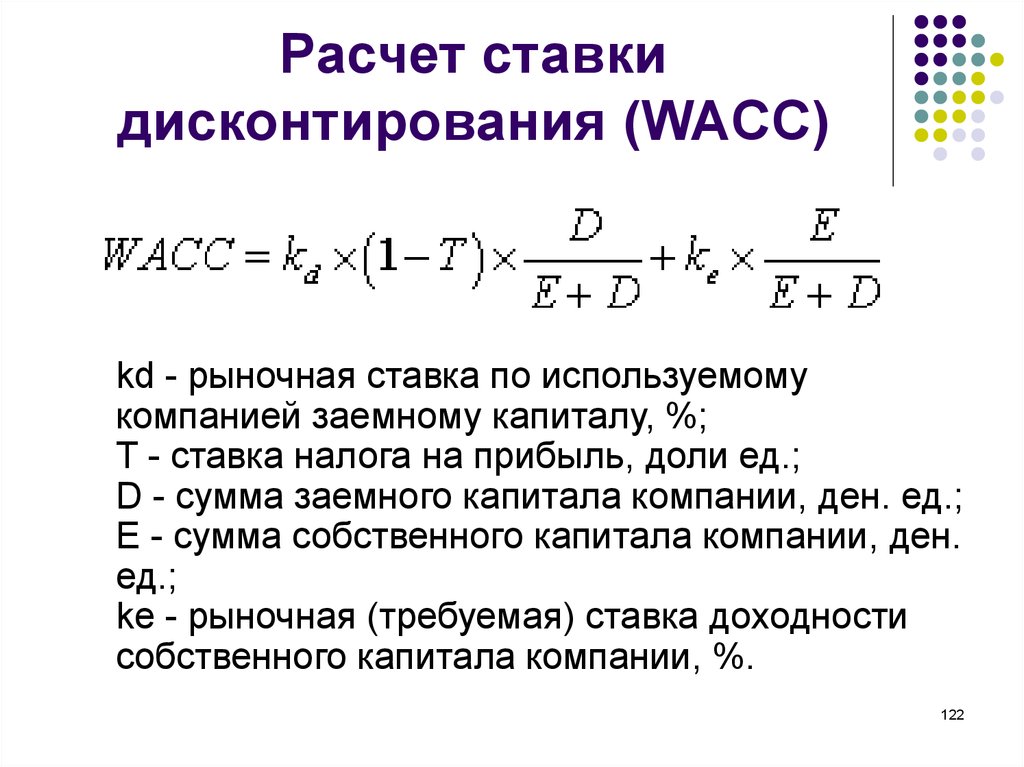

Этот WACC представляет собой средневзвешенную стоимость долга компании после уплаты налогов и стоимость ее собственного капитала. Анализ WACC предполагает, что инвесторы на рынке капитала (как заемные, так и долевые) в любой отрасли требуют прибыли, соизмеримой с предполагаемой рискованностью их инвестиций.

Что такое средневзвешенная стоимость капитала или WACC?

Одним из лучших и наиболее часто используемых показателей рискованности прогнозируемых денежных потоков (и лучшим способом определить правильный диапазон ставок дисконтирования) является средневзвешенная стоимость капитала (WACC). Этот WACC представляет собой средневзвешенную стоимость долга компании после уплаты налогов и стоимость ее собственного капитала. Анализ WACC предполагает, что инвесторы на рынке капитала (как заемные, так и долевые) в любой отрасли требуют прибыли, соизмеримой с предполагаемой рискованностью их инвестиций.

Анализ WACC предполагает, что инвесторы на рынке капитала (как заемные, так и долевые) в любой отрасли требуют прибыли, соизмеримой с предполагаемой рискованностью их инвестиций.

WACC Определение формулы

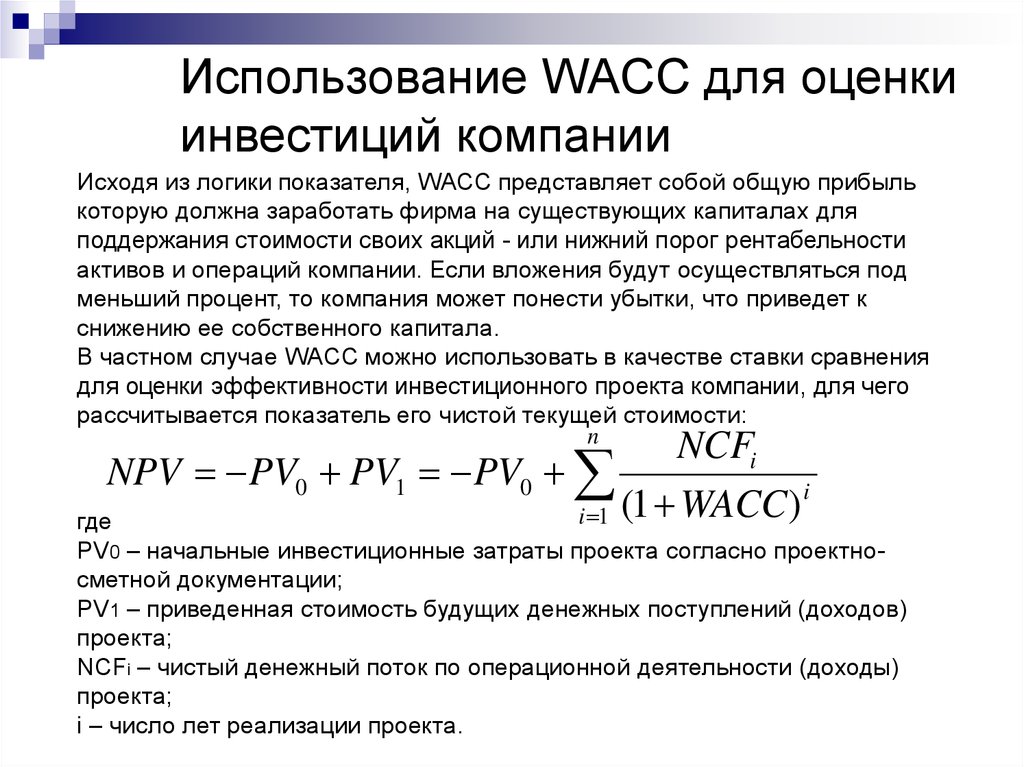

Простой обзор расчета WACC компании можно проиллюстрировать следующим образом:

- В отчете о прибылях и убытках не учитываются расходы, отражающие стоимость собственного капитала (поскольку существуют процентные расходы, связанные с заемными средствами). . Понятие налогообложения не применяется к собственному капиталу .

- Не чистый долг, а рыночная стоимость долга

Стоимость и правильный вес каждого типа финансирования должны быть включены в расчет WACC. Например, если часть структуры капитала компании представляет собой привилегированный капитал, его стоимость и надлежащий вес должны быть учтены в WACC вместе со стоимостью долга и собственного капитала компании.

Обратите внимание, что стоимость привилегированных акций обычно равна их дивидендной доходности.

Как правило, оптимальная структура капитала компании включает долю долга; долг, как правило, дешевле собственного капитала, а процентные платежи по долгу не облагаются налогом, что приводит к «налоговому щиту». Обратите внимание, что вы должны использовать целевой уровень долга, чтобы представить его оптимальную структуру капитала. Структура, предполагаемая из баланса компании, может отличаться от ее долгосрочной оптимальной структуры капитала. Таким образом, со временем может потребоваться корректировка расчета, если структура капитала изменится.

Шаг 10 — WACC – Расчет стоимости долга

Вы не можете просто открыть годовой отчет компании и указать стоимость долга для использования в расчете WACC. Стоимость долга в годовом отчете является исторической и может не отражать выбранное вами сочетание долга и собственного капитала в вашем WACC или стоимость долга в будущем. Вы должны найти будущую стоимость долга компании для кредитного рейтинга, подразумеваемого соотношением долга и собственного капитала в вашем WACC.

Метод 1: Доходность к погашению (только для государственного долга)

Определите средневзвешенную текущую доходность к погашению по всем выпускам в целевой структуре капитала. Доходность к погашению включает в себя рыночные ожидания будущих доходов по долгу и должна использоваться вместо купонной ставки

Метод 2: подход к оценке кредитоспособности

Сначала определите кредитный рейтинг, который компания получила бы при предполагаемом соотношении долга и собственного капитала. . S&P, Moody’s и другие службы кредитных рейтингов публикуют рекомендации по коэффициентам для различных кредитных рейтингов. Правила рейтинга часто меняются, поэтому следите за последней информацией. Получив кредитный рейтинг, проверьте в Bloomberg доходность к погашению публично торгуемых долгосрочных облигаций с таким же кредитным рейтингом.

Разница между стоимостью долга компании и базовой ставкой (LIBOR/государственная облигация) называется спредом.

Метод 3: Метод синтетического рейтинга

Если облигации компании не включены в листинг, необходимо рассчитать подразумеваемый синтетический спред дефолта.

Расчет синтетического спреда дефолта- Расчет коэффициента покрытия процентов = EBIT / процентные расходы.

- Получите синтетический спред по умолчанию в соответствии с таблицей ниже.

Примечание. Это всего лишь таблица рекомендаций. Тем не менее, вы должны уточнить у своего старшего специалиста пересмотренную обновленную таблицу.

Метод 4: Метод отчета компании (выборочная проверка!)

Из годового отчета/ежеквартального отчета найдите процентную ставку, применимую к каждому долгу. Стоимость долга может быть исторической, но она может обеспечить хорошую перепроверку.

Расчет стоимости долга для компании ABC

Используя метод синтетического рейтинга, мы имеем коэффициент покрытия процентов = EBIT / процентные расходы.

Процентные расходы для компании ABC (малая капитализация $257 миллионов) составляют 15; Коэффициент покрытия процентов = 50/15 = 3,33

Стоимость долга до налогообложения = безрисковая ставка + спред по умолчанию = 5,0% + 3,50% = 8,50%

2 90 стоимость долга после уплаты налогов % x (1-33%) = 5,70%

Примечание. Мы приняли безрисковую ставку равной 5,0%. (см. подробное примечание ниже по безрисковой ставке)

Также вы можете ознакомиться с этой подробной статьей о WACC на WallStreetMojo.

Что дальше

В этой статье мы поняли WACC; мы посмотрим на стоимость собственного капитала. А пока удачного обучения!

Рекомендуемые статьи

Вот несколько статей, которые помогут вам получить более подробную информацию о методах расчета WACC, поэтому просто перейдите по ссылке.

- Спред доходности

- Расчет стоимости предприятия

- Свободный денежный поток для фирмы

- Безрычажная бета-версия

Как рассчитать и интерпретировать средневзвешенную стоимость капитала (WACC)

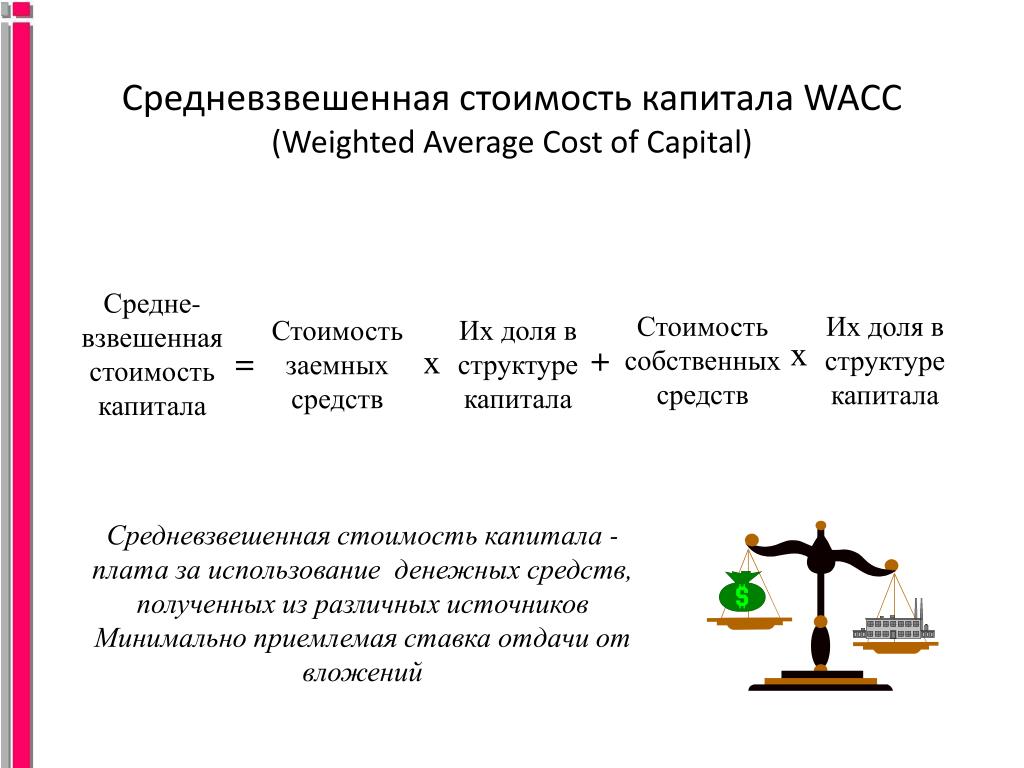

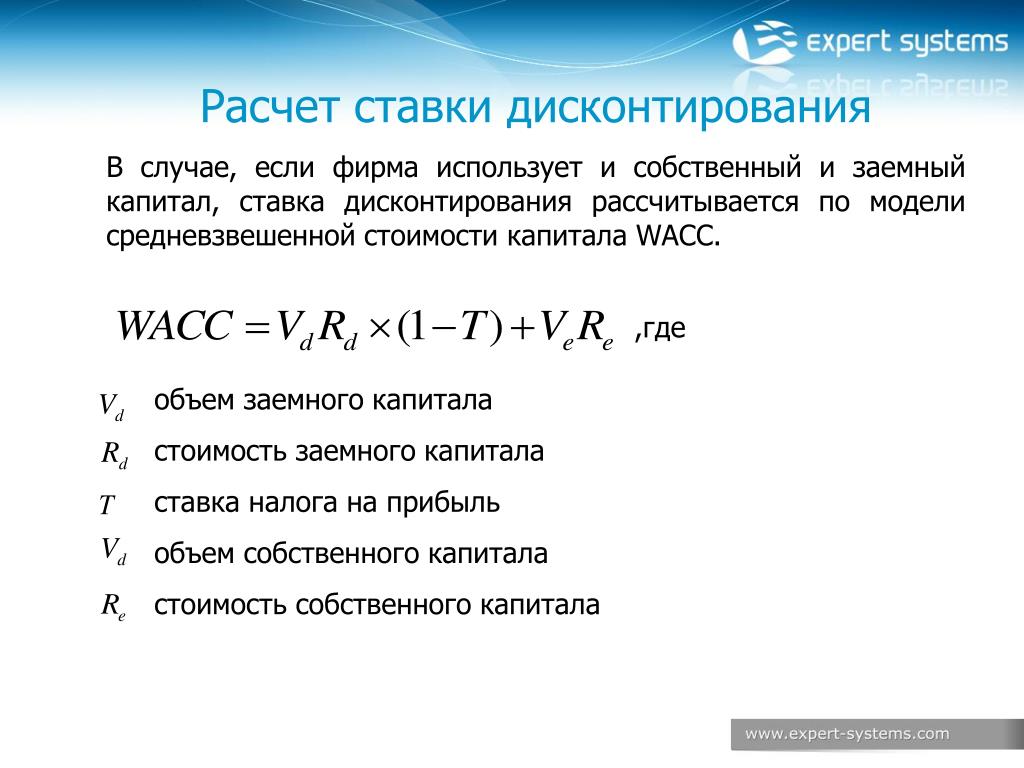

В этой статье я объясню, как рассчитать и интерпретировать средневзвешенную стоимость капитала (WACC), и приведу пошаговый пример для реальной публичной компании на фондовом рынке США. WACC представляет собой расчет «стоимости капитала» фирмы, которая, по мнению инвесторов и аналитиков, представляет собой средневзвешенное значение стоимости долга и стоимости собственного капитала фирмы. WACC также обычно используется в качестве ставки дисконтирования для определения приведенной стоимости будущих денежных потоков компании.

WACC представляет собой расчет «стоимости капитала» фирмы, которая, по мнению инвесторов и аналитиков, представляет собой средневзвешенное значение стоимости долга и стоимости собственного капитала фирмы. WACC также обычно используется в качестве ставки дисконтирования для определения приведенной стоимости будущих денежных потоков компании.

Хотя WACC имеет свои ограничения в качестве учетной ставки и не очень полезен для среднего инвестора, это все еще широко распространенный показатель в финансах, который может определить ценность инвестиций. По крайней мере, рассчитывая WACC, инвесторы могут лучше понять, как финансируется конкретная компания, и ее волатильность по отношению к рынку. В конечном счете, это может быть полезно для инвесторов, стремящихся сохранить и приумножить свое богатство.

Как рассчитать WACC

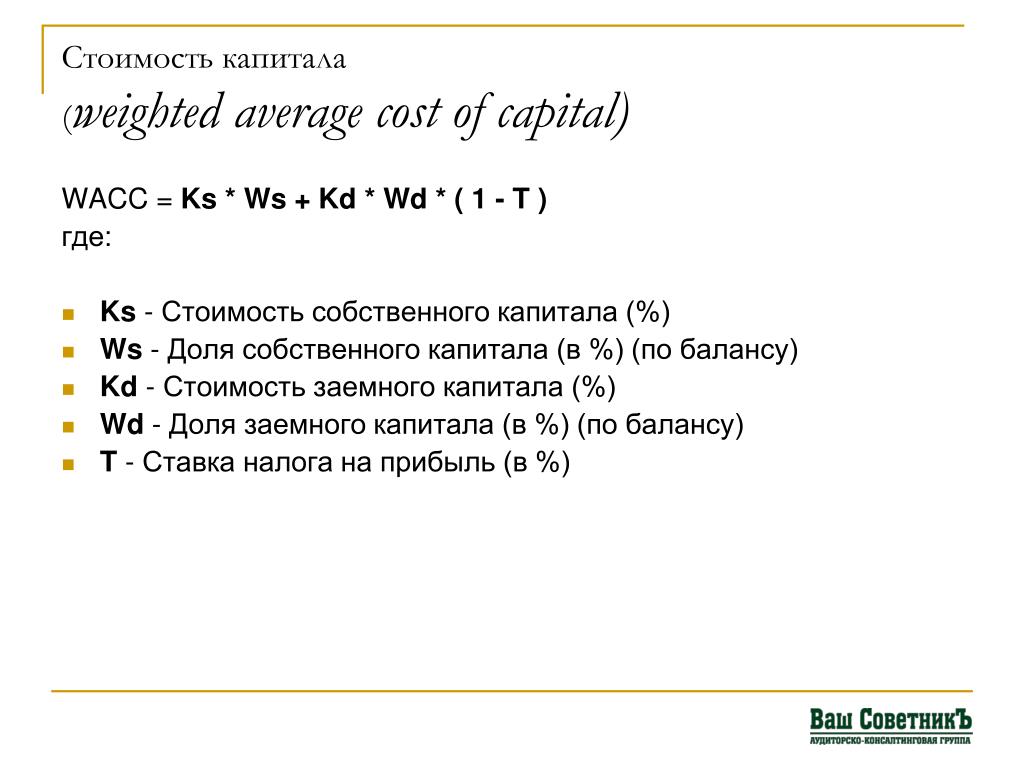

Как уже упоминалось, средневзвешенная стоимость капитала (WACC) представляет собой метод расчета стоимости капитала для компании. Другими словами, инвесторы могут рассчитать WACC, чтобы определить общий ожидаемый доход как для владельцев капитала (акционеров), так и для держателей долговых обязательств (держателей облигаций).

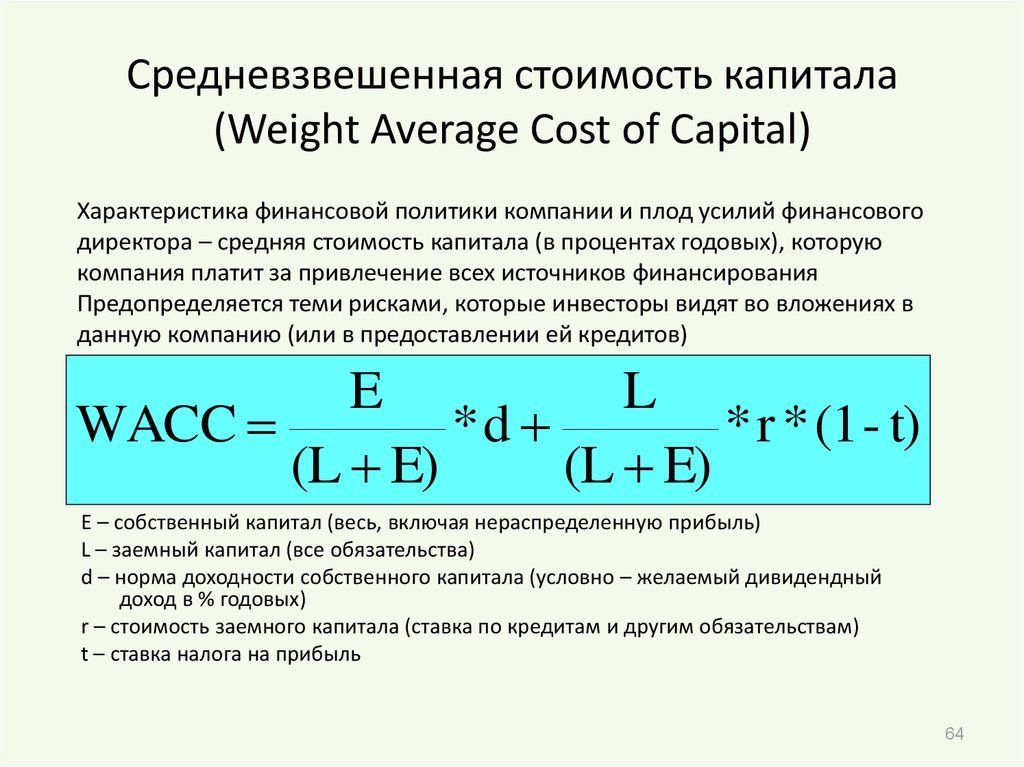

WACC включает:

- Стоимость долга : Эффективная процентная ставка, которую компании выплачивают по своим долгам.

- Стоимость привилегированных акций : Норма прибыли, требуемая владельцами привилегированных акций компании.

- Стоимость собственного капитала : Компенсация, требуемая рынком в обмен на владение активом и связанным с ним риском.

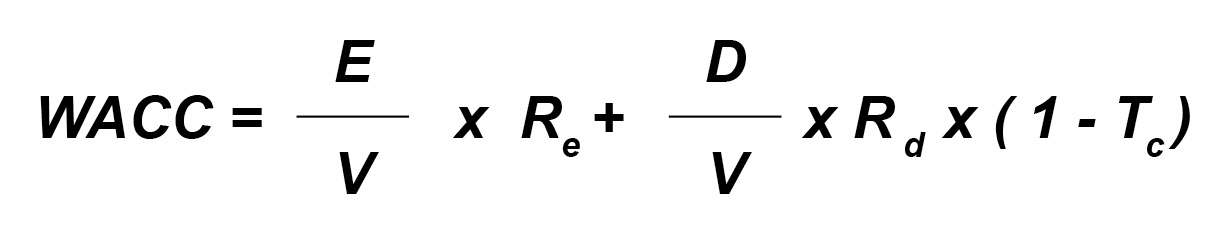

Below is the complete WACC formula:

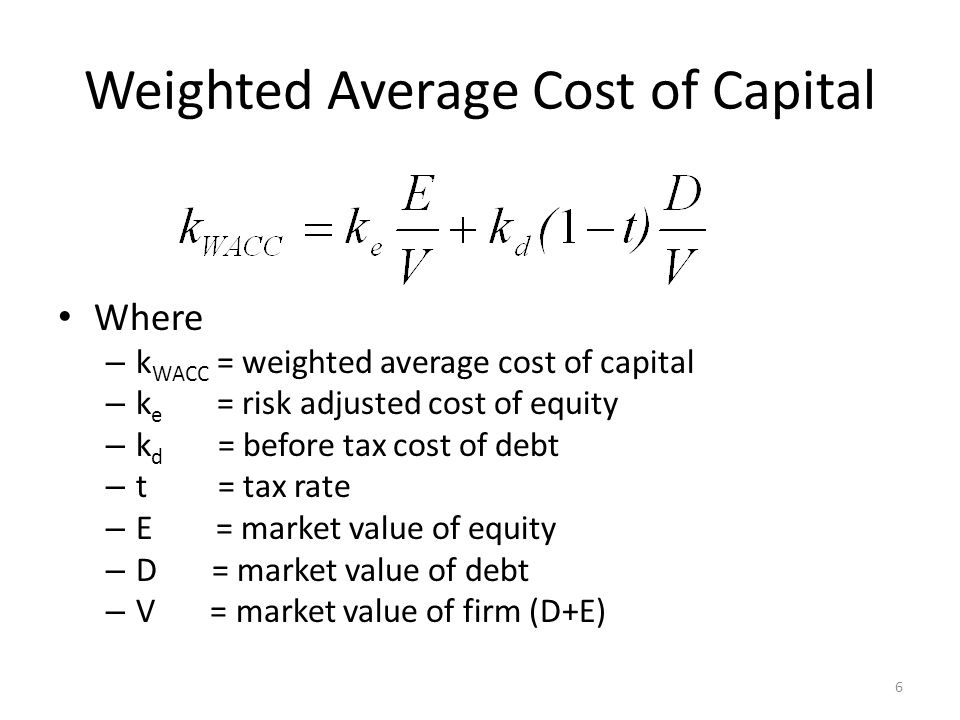

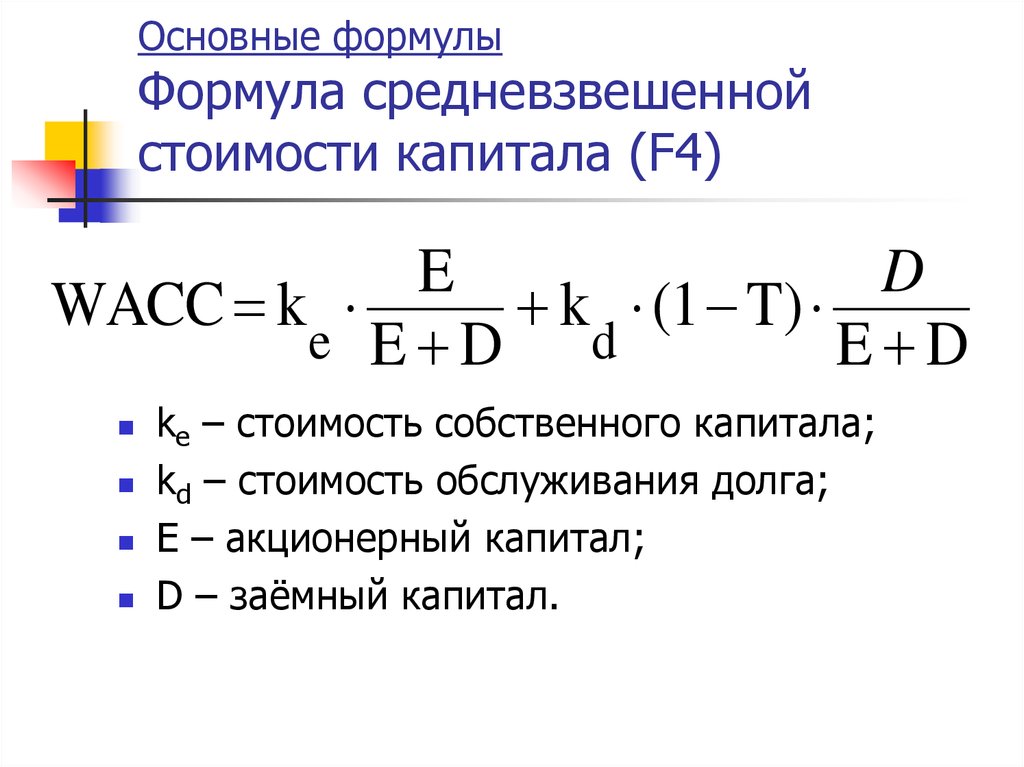

WACC = w d * r d (1 — t) + w p * r p + w e * r e

где :

- w = веса

- d = долг

- e = собственный капитал

- r = стоимость (также известная как требуемая норма прибыли)

- t = налоговая ставка

- p = привилегированные акции

Хотя формула WACC может показаться сложной, она довольно интуитивно понятна, когда вы применяете ее на практике. Чтобы продемонстрировать это, мы найдем WACC Adobe (ADBE), одной из крупнейших и наиболее диверсифицированных компаний-разработчиков программного обеспечения в мире.

Чтобы продемонстрировать это, мы найдем WACC Adobe (ADBE), одной из крупнейших и наиболее диверсифицированных компаний-разработчиков программного обеспечения в мире.

Мы начнем с нахождения стоимости собственного капитала (r e ), затем стоимости долговой части (w d * r d (1 — t)), и, наконец, стоимости привилегированных акций (r стр. ). После этого мы применим соответствующие веса и рассчитаем WACC.

Модель оценки основных средств (CAPM) для расчета стоимости собственного капитала

Для расчета стоимости собственного капитала (r e ) стандартной практикой является использование «модели оценки основных средств» (CAPM). CAPM — это инвестиционная теория, которая показывает взаимосвязь между ожидаемой доходностью инвестиций и рыночным риском.

Ниже приведена формула CAPM:

r e = r f + β*(r M — R F )

, где :

- R E = Стоимость капитала

- R F = без риска.

market return

market return

Ниже приведены инструкции по поиску CAPM для Adobe.

Шаг № 1: Найдите безрисковую ставку (r

f )Чтобы найти CAPM (также известную как стоимость собственного капитала), начните с нахождения безрисковой ставки (r f ), которая представляет собой просто ставка по 10-летним казначейским облигациям. Это используется, потому что это процентная ставка, которую инвестор может получить от инвестиций с нулевым риском. На момент первоначального написания безрисковая ставка составляет 0,9.4% и описан ниже:

FINRA: 10-летние казначейские облигацииШаг № 2: Найдите бета (β)

Затем найдите бета (β), которая является мерой систематического риска (он же недиверсифицируемый риск) ценная бумага или портфель по сравнению с рынком в целом (индекс S&P 500). По определению рынок имеет бета-версию 1,0 . Таким образом, бета больше 1,0 обеспечивает более высокую волатильность акций и более высокую ожидаемую доходность , в то время как бета ниже 1,0 предлагает прямо противоположное.

Для Adobe вы можете использовать такой сайт, как Yahoo Finance, чтобы найти их бета-версию (ежемесячно на 5 лет) 0,97 . Бета также может быть найдена по следующей формуле:

Бета = Ковариация (r e , r m ) / Дисперсия (r m )

, где :

6 rADBE Beta CalculationDownload

Шаг 3. Найдите ожидаемую доходность рынка (r

m ) Наконец, мы можем найти ожидаемую доходность рынка (r m ). Для этого вы можете использовать аналитические оценки долгосрочной рыночной доходности или историческую среднюю рыночную доходность. Если мы выберем историческую среднюю рыночную доходность, от 19С 26 по 2018 год это было примерно 10-11%. Следовательно, вы можете использовать 10% в качестве ожидаемой доходности рынка.

Шаг № 4: Решите для Adobe CAPM (r

e ):Суммарно это дает нам стоимость акционерного капитала Adobe:

r e = 0,94% + 0,97*(10% — 0,94%) — > 9,73%

Как видите, единственное отличие CAPM для компаний на фондовом рынке — это их индивидуальная бета. Все остальные переменные для расчета стоимости собственного капитала (CAPM) одинаковы. Более того, если бы Adobe не выпускала привилегированные акции или не имела долга, то CAPM была бы просто равна WACC (ставка дисконтирования).

И последнее, что следует здесь отметить, это то, что стоимость собственного капитала, или то, что инвесторы в акционерный капитал ожидают получить от компании для них с учетом уровня риска, как правило, будет выше, чем стоимость долга. Это просто потому, что акционеры несут больший риск, чем держатели облигаций, и, следовательно, требуют более высокой нормы прибыли, чем держатели долговых обязательств.

Стоимость долга

Стоимость долга представляет собой процентную ставку, выплачиваемую по любому выпущенному долгу (облигациям). Иногда это можно найти в сносках к разделу финансовой отчетности годового отчета 10-K. Если нет, вам придется найти его самостоятельно.

Иногда это можно найти в сносках к разделу финансовой отчетности годового отчета 10-K. Если нет, вам придется найти его самостоятельно.

Для оценки стоимости долга до налогообложения обычно используются три подхода, отличающиеся простотой и точностью. Все эти три подхода учитывают налоговую ставку (t) для определения стоимости долга после уплаты налогов, которая используется в формуле WACC. Поэтому важно, чтобы мы сначала знали, как найти налоговую ставку.

Как определить налоговую ставку

Для части налоговой ставки (1 — t), где t = налоговая ставка, это относится только к долговой части, поскольку процентные платежи по долгу не облагаются налогом и, следовательно, являются благоприятными.

Эта налоговая ставка обычно указывается в примечаниях к финансовой отчетности (как эффективная налоговая ставка) или может быть рассчитана по следующей формуле:

Налоговая ставка = Расход по подоходному налогу / Прибыль до налогообложения (EBT)

ADBE : Эффективная налоговая ставка Как показано выше, в последнем годовом отчете 10-K Adobe имеет эффективную налоговую ставку 8% . Затем мы можем применить эту налоговую ставку к стоимости долга до налогообложения, используя один из следующих методов:

Затем мы можем применить эту налоговую ставку к стоимости долга до налогообложения, используя один из следующих методов:

Метод № 1: Доходность к погашению (YTM) Подход

Доходность к погашению (YTM) — это ставка, при которой текущая цена облигации равна приведенной стоимости всех будущих денежных потоков от облигации.

Ниже приведены шаги для определения стоимости долга с использованием подхода YTM:

- Рассчитайте YTM всех публично торгуемых долговых обязательств компании.

- Рассчитать средневзвешенное значение всех долговых инструментов.

- Умножьте результат на (1 — t), чтобы получить стоимость долга (r d ).

Это наиболее точный метод определения текущей стоимости долга, поскольку стоимость облигаций меняется изо дня в день вместе с доходностью к погашению, что отражает стоимость долга. Поэтому я буду использовать этот показатель стоимости долга для расчета WACC.

Вот облигации, выпущенные Adobe Inc. в настоящее время:

в настоящее время:

В таблице Excel ниже вы можете увидеть, как я нашел стоимость долга после уплаты налогов 0,8214% для Adobe в Excel, с использованием данных FINRA:

Adobe YTM Cost of DebtDownload

Метод № 2: Подход к рейтингу долга (оценка синтетического рейтинга)

Когда рыночные цены недоступны, вы можете использовать кредитный рейтинг компании для оценки стоимости долга.

R D = (R F + Спред по умолчанию) * (1 — T)

, где :

- R D = Стоимость долга

- R F = Риск.

- t = налоговая ставка

Мы уже знаем безрисковую ставку (r f ) из расчета CAPM, которая, напомню, является просто ставкой 10-летних казначейских облигаций. Опять же, безрисковая ставка (на момент первоначального написания) составляет 0,94% .

Затем вы просто находите таблицу спредов кредитного рейтинга по умолчанию и вычисляете стоимость долга. Однако, если вы не можете найти актуальную таблицу спредов кредитного рейтинга по умолчанию, вы можете вместо этого выбрать оценку синтетического рейтинга, используя коэффициент покрытия процентов:

Однако, если вы не можете найти актуальную таблицу спредов кредитного рейтинга по умолчанию, вы можете вместо этого выбрать оценку синтетического рейтинга, используя коэффициент покрытия процентов:

Коэффициент покрытия процентов (ICR) = EBIT / Процентные расходы

См. эту статью о том, как оценить компанию с использованием модели дисконтированных денежных потоков, чтобы увидеть полную пошаговую таблицу и таблицу спредов по умолчанию для этого конкретного расчета стоимости долга.

Вкратце, вот шаги для определения стоимости долга с подходом оценки долга:

- Рассчитайте коэффициент покрытия процентов.

- Оценить синтетический рейтинг.

- Рассчитать стоимость долга (r d ) с использованием подхода рейтинга долга.

Опять же, предполагая, что я не сделал ошибок, вы можете увидеть, как я нашел стоимость долга после уплаты налогов в размере 1,44% для Adobe в Excel:

Подход к рейтингу долга Adobe Скачать

Метод № 3: Процентные расходы к общей сумме Долговой подход

Самый простой, но обычно наименее точный подход к определению стоимости долга компании заключается в использовании следующей формулы:

r d = (Процентные расходы / Общий долг) * (1 — t)

, где :

- r d = стоимость долга

- t = налоговая ставка

- общий долг = краткосрочный + долгосрочный долг

[(116 000) / 4 708 000) * (1 — 0,08)]. Я бы использовал этот метод только в том случае, если вы хотите быстро получить цифру стоимости долга или если вы не уверены в первых двух методах.

Я бы использовал этот метод только в том случае, если вы хотите быстро получить цифру стоимости долга или если вы не уверены в первых двух методах.

Стоимость привилегированных акций

Стоимость привилегированных акций представляет собой норму прибыли, требуемую владельцами привилегированных акций компании. Привилегированные акции представляют собой гибридную ценную бумагу, которая включает в себя функции облигаций и обыкновенных акций. Это особый класс акций, по которому обычно выплачиваются дивиденды по регулярному графику, и он имеет приоритет перед обычными акционерами.

Формула для стоимости привилегированного запаса ниже:

R P = D P / P P

, где :

- R P032:

- R P = Стоимость

- R P60 = СТО p = дивиденд по привилегированным акциям на акцию

- P p = текущая цена каждой привилегированной акции

Хотя компании регулярно финансируют себя и/или проекты с помощью обыкновенных акций и облигаций, это не всегда относится к привилегированным акциям.

На самом деле многие компании не выпускают привилегированные акции. Если ваша компания не выпускает привилегированные акции, то стоимость привилегированных акций будет равна нулю (отсутствует). В этом случае вы просто использовали бы средневзвешенную требуемую норму доходности для стоимости собственного капитала и ставок долга, найденную ранее, для расчета WACC.

На самом деле многие компании не выпускают привилегированные акции. Если ваша компания не выпускает привилегированные акции, то стоимость привилегированных акций будет равна нулю (отсутствует). В этом случае вы просто использовали бы средневзвешенную требуемую норму доходности для стоимости собственного капитала и ставок долга, найденную ранее, для расчета WACC.Чтобы определить, есть ли у компании привилегированные акции в обращении, вы можете посмотреть в разделе акционерного капитала баланса компании. Это показано ниже для Adobe:

ADBE: Привилегированные акцииКак видно из схемы, Adobe не выпускала привилегированных акций и не имеет привилегированных акций в обращении. Поэтому я бы рассчитал WACC для Adobe без учета стоимости доли привилегированных акций.

Однако, если у компании были привилегированные акции в обращении, вы можете найти стоимость привилегированных акций, используя приведенную выше формулу. Эта информация должна быть доступна в их годовом отчете 10-K.

Вес долга и собственного капитала

Теперь, когда мы знаем стоимость долга, стоимость собственного капитала и знаем, что у Adobe нет привилегированных акций, следующим шагом будет определение весов долга и собственного капитала в формуле WACC.

Чтобы найти это, возьмите общую рыночную капитализацию вашей компании, а затем определите, какая часть общего долга, обыкновенных и привилегированных акций состоит из этой общей цифры.

Это показано ниже для Adobe:

ADBE: веса долга и собственного капитала (2020)

Как вы можете видеть, Adobe в значительной степени финансируется за счет собственного капитала: w e в размере 97,99% и w d в размере 2,01% в 2020 году. Теперь мы можем использовать этот последний фрагмент, чтобы окончательно решить для Adobe. WACC, который обычно используется в качестве ставки дисконтирования при оценке дисконтированных денежных потоков.

Adobe WACC

Ниже приведен WACC, который я нашел для Adobe:

WACC (ADBE) = (2,01% * 0,82%) + (97,99% * 9,73%) —> 9,55%

3 Adobe имеет WACC 9,55% .

Это минимальная сумма, которую Adobe должна вернуть, чтобы инвесторы были довольны. Adobe также может использовать эту цифру, чтобы определить, следует ли им инвестировать в проект или нет. Например, если Adobe найдет тот же показатель WACC 9,55%, они будут рассматривать возможность инвестирования только в проекты, которые принесут доход выше 9,55%. Все, что ниже, уничтожило бы богатство компании.

Это минимальная сумма, которую Adobe должна вернуть, чтобы инвесторы были довольны. Adobe также может использовать эту цифру, чтобы определить, следует ли им инвестировать в проект или нет. Например, если Adobe найдет тот же показатель WACC 9,55%, они будут рассматривать возможность инвестирования только в проекты, которые принесут доход выше 9,55%. Все, что ниже, уничтожило бы богатство компании.С точки зрения инвесторов, WACC регулярно используется в качестве коэффициента дисконтирования (или пороговой ставки) в модели дисконтированных денежных потоков или аналогичных методах оценки. В этом случае показатель WACC будет использоваться для дисконтирования ожидаемых будущих денежных потоков до их сегодняшней стоимости, чтобы учесть временную стоимость денег.

В общем, более высокий WACC является признаком фирмы с более высоким риском, а более низкий WACC — признаком фирмы с более низким риском. Это связано с тем, что более высокие значения WACC означают, что компания платит больше за обслуживание любого долга или капитала, который они привлекают.

Таким образом, увеличение WACC также означает более низкую оценку компании, поскольку инвесторам требуется дополнительная прибыль для принятия на себя большего риска. Это можно увидеть при дисконтировании будущих денежных потоков с более высокой WACC (ставка дисконтирования), поскольку у фирмы будет более низкий расчет внутренней стоимости.

Таким образом, увеличение WACC также означает более низкую оценку компании, поскольку инвесторам требуется дополнительная прибыль для принятия на себя большего риска. Это можно увидеть при дисконтировании будущих денежных потоков с более высокой WACC (ставка дисконтирования), поскольку у фирмы будет более низкий расчет внутренней стоимости.Таким образом, WACC рассчитывается путем умножения стоимости каждого источника финансирования (заемного и собственного капитала) на его соответствующий вес, а затем сложения продуктов вместе для определения окончательной стоимости. Затем инвесторы могут использовать WACC в качестве ставки дисконтирования в моделях оценки для дисконтирования будущих денежных потоков, например, в модели дисконтированных денежных потоков (DCF) или модели дисконтирования дивидендов (DDM). После дисконтирования будущих денежных потоков с помощью WACC это может дать инвесторам представление о внутренней/справедливой стоимости акций компании.

Однако, как упоминалось ранее, WACC несовершенна как ставка дисконтирования для индивидуального инвестора, в основном из-за упрощения реальности и ряда допущений, содержащихся в WACC.

- R P = Стоимость

Об авторе