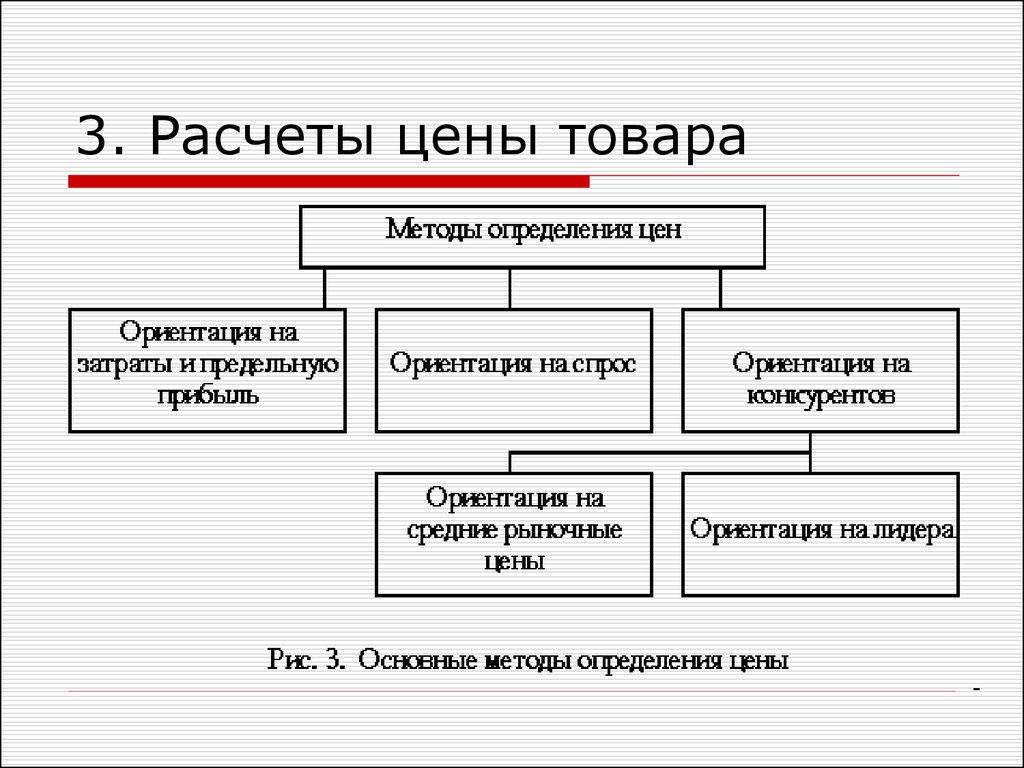

Методика расчета себестоимости продукции: Методы расчета себестоимости / Хабр

1. Методы учета затрат и калькулирования фактической себестоимости продукции \ КонсультантПлюс

1. Методы учета затрат и калькулирования фактической

себестоимости продукции

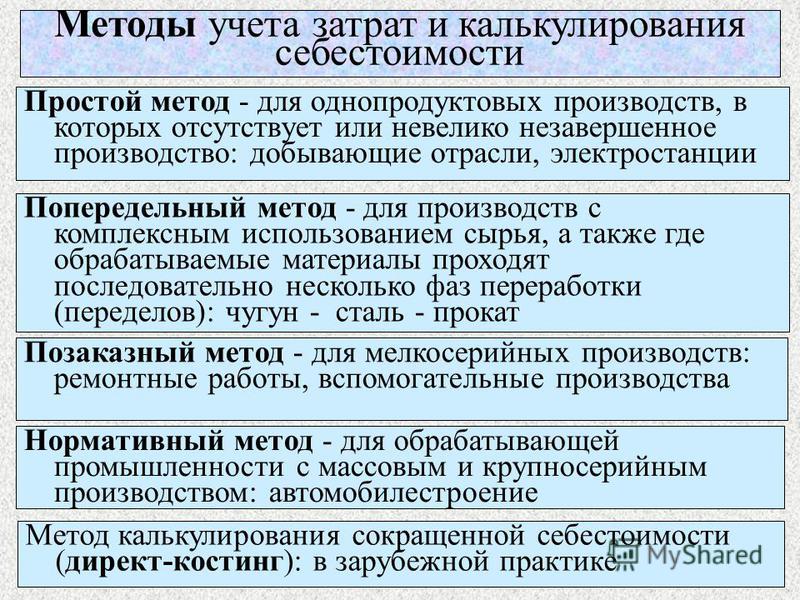

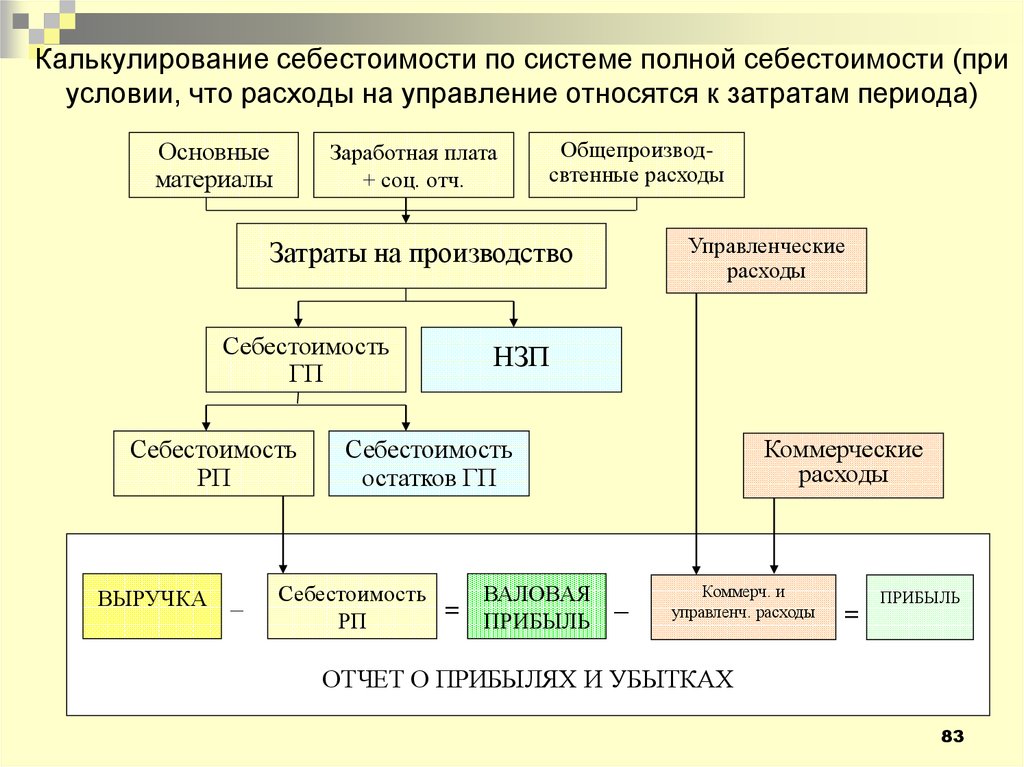

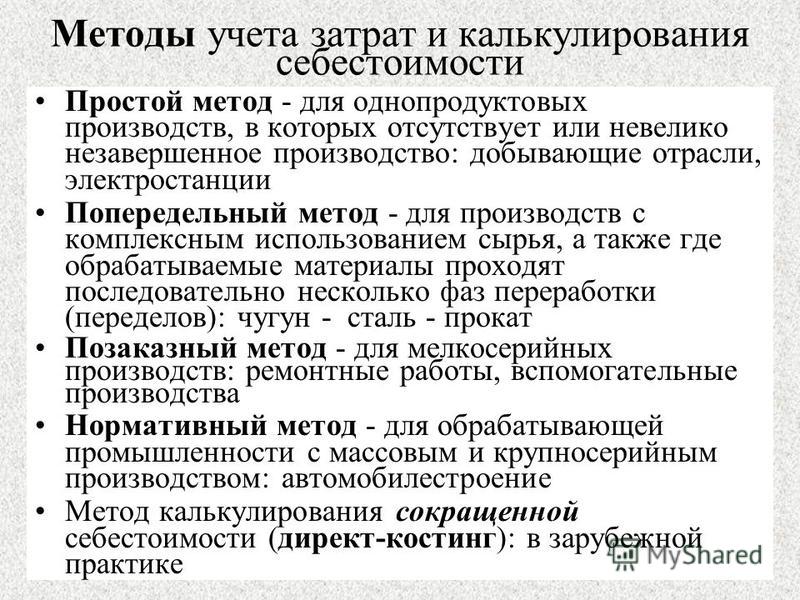

85. В зависимости от вида продукции, ее сложности, типа и характера организации производства на промышленных предприятиях применяются следующие основные методы учета и калькулирования фактической себестоимости продукции: нормативный, попередельный и позаказный. Ниже приводятся характеристики этих методов и рекомендации по их применению.

86. Нормативный метод учета, важнейшими элементами которого являются своевременное выявление отклонений от норм и учет изменений норм, является наиболее прогрессивным методом, позволяющим эффективно использовать данные учета для выявления резервов снижения себестоимости и оперативного руководства производством. Нормативный метод учета применяется, как правило, при массовом и серийном производстве разнообразной и сложной продукции, состоящей из большого количества деталей и узлов, на предприятиях обрабатывающих отраслей промышленности (машиностроительной и металлообрабатывающей, швейной, обувной, трикотажной, шинной, мебельной и др. ).

).

Нормативный метод учета издержек производства позволяет своевременно выявлять и устанавливать причины отклонения фактических расходов от действующих норм основных затрат и смет расходов на обслуживание производства и управление. Действующими называются обусловленные технологическим процессом нормы, по которым производится отпуск сырья и материалов на рабочие места и оплата выполненных работ. Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат (в том числе вызванные заменой сырья и материалов, оплатой работ, не предусмотренных технологическим процессом, доплатами за отступление от нормальных условий работы и т.п.).

87. На предприятиях должен быть организован четкий контроль за соблюдением норм затрат с тем, чтобы не допускать необоснованных отступлений от установленной технологии изготовления изделий, нерациональной замены сырья и материалов, превышения установленных норм затрат и т.п. Отклонения от норм могут допускаться только с разрешения ответственных работников предприятий. Все случаи отклонения от норм должны оформляться соответствующими документами и строго учитываться. Учет отклонений ведется в целях обеспечения своевременной информации руководителей производства о размерах, причинах и виновниках дополнительных, не предусмотренных нормами затрат и принятия необходимых для их предотвращения организационных и технических мер, а также — в случаях экономии — для распространения передового опыта.

Отклонения от норм могут допускаться только с разрешения ответственных работников предприятий. Все случаи отклонения от норм должны оформляться соответствующими документами и строго учитываться. Учет отклонений ведется в целях обеспечения своевременной информации руководителей производства о размерах, причинах и виновниках дополнительных, не предусмотренных нормами затрат и принятия необходимых для их предотвращения организационных и технических мер, а также — в случаях экономии — для распространения передового опыта.

88. При нормативном методе осуществляется систематический учет изменений действующих норм расхода сырья, материалов, заработной платы и других производственных затрат. Этот учет ведется на основе извещений об изменениях норм и используется для контроля выполнения заданий по снижению норм и для уточнения нормативных калькуляций.

Для своевременного внедрения в производство всех изменений, связанных с совершенствованием производимой продукции, технологии ее изготовления и т. д., на предприятиях должен быть установлен порядок оформления изменений норм, а также извещения заинтересованных отделов и цехов об этих изменениях. В условиях машиностроительного завода, например, извещения об изменении норм расхода материалов должны выписываться, как правило, технологической службой, а норм времени и расценок — отделом труда и заработной платы. Извещения об изменении конструкции изделия (введение новых деталей и узлов, аннулирование других деталей, изменение применяемости деталей в узлах и изделиях и т.п.) выписываются конструкторским отделом. По извещениям об изменении норм вносятся изменения в техническую и плановую документацию (технологические карты и др.), являющуюся основанием и для выписки первичных документов (материальных требований, лимитных карт, рабочих нарядов, маршрутных листов и т.п.), в которых указываются действующие расходные нормы для выдачи на рабочие места сырья, материалов и полуфабрикатов, а также для начисления заработной платы.

д., на предприятиях должен быть установлен порядок оформления изменений норм, а также извещения заинтересованных отделов и цехов об этих изменениях. В условиях машиностроительного завода, например, извещения об изменении норм расхода материалов должны выписываться, как правило, технологической службой, а норм времени и расценок — отделом труда и заработной платы. Извещения об изменении конструкции изделия (введение новых деталей и узлов, аннулирование других деталей, изменение применяемости деталей в узлах и изделиях и т.п.) выписываются конструкторским отделом. По извещениям об изменении норм вносятся изменения в техническую и плановую документацию (технологические карты и др.), являющуюся основанием и для выписки первичных документов (материальных требований, лимитных карт, рабочих нарядов, маршрутных листов и т.п.), в которых указываются действующие расходные нормы для выдачи на рабочие места сырья, материалов и полуфабрикатов, а также для начисления заработной платы.

На предприятиях должен быть организован систематический контроль за своевременным оформлением изменений норм, внесением изменений в техническую и плановую документацию и применением измененных норм в оперативной работе цехов и отделов. Учет изменений норм используется также для организации контроля за проведением цехами и отделами мероприятий по внедрению новой техники и передовой технологии, автоматизации и механизации производства и др. При этом в учете должно отражаться влияние на снижение норм расхода материальных и трудовых затрат отдельных мероприятий, сгруппированных по факторам, учитываемым при определении планового снижения себестоимости. В учете следует указывать также, какие цехи и отделы провели изменения норм и участие этих цехов и отделов в достигнутых результатах. Примерная форма ведомости (карточки) учета изменения норм приведена в Приложении N 10.

Учет изменений норм используется также для организации контроля за проведением цехами и отделами мероприятий по внедрению новой техники и передовой технологии, автоматизации и механизации производства и др. При этом в учете должно отражаться влияние на снижение норм расхода материальных и трудовых затрат отдельных мероприятий, сгруппированных по факторам, учитываемым при определении планового снижения себестоимости. В учете следует указывать также, какие цехи и отделы провели изменения норм и участие этих цехов и отделов в достигнутых результатах. Примерная форма ведомости (карточки) учета изменения норм приведена в Приложении N 10.

Данные этой карточки учета используются и для определения экономии, которая будет получена от проведенных мероприятий. При этом определяется как экономия с учетом времени проведения мероприятий, так и годовая экономия от снижения себестоимости.

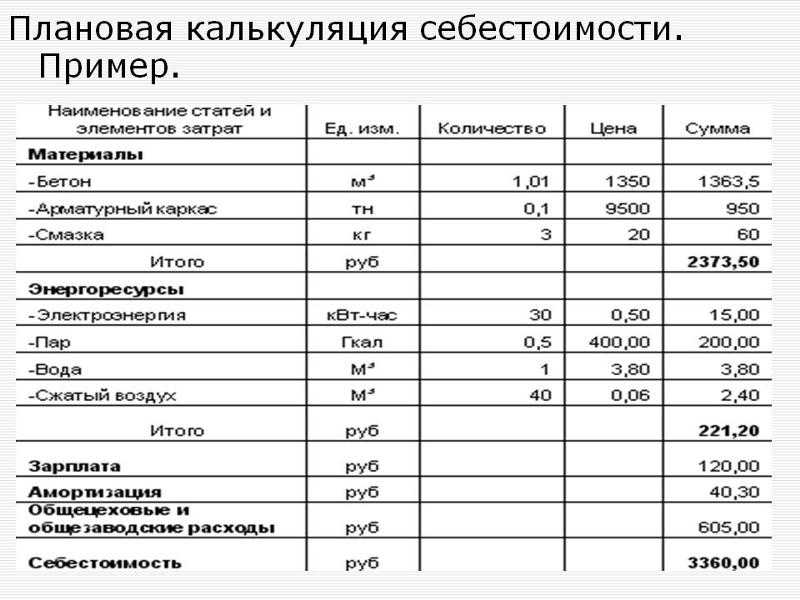

89. Основой для исчисления фактической себестоимости выпускаемой продукции при нормативном методе учета служат калькуляции нормативной себестоимости (нормативные калькуляции), составленные на основании норм затрат, действующих на начало месяца. Эти калькуляции используются для определения фактической себестоимости продукции, оценки брака, незавершенного производства (при инвентаризациях) и при экономическом анализе.

Эти калькуляции используются для определения фактической себестоимости продукции, оценки брака, незавершенного производства (при инвентаризациях) и при экономическом анализе.

Нормативные калькуляции составляются на все виды изделий, выпускаемые предприятием. При изготовлении отдельных видов изделий в различных исполнениях нормативная себестоимость определяется для каждого варианта исполнения в отдельности. Нормативные калькуляции могут составляться последовательно на детали, узлы, сборочные соединения и изделие в целом или только на изделия в целом. Калькуляции на детали и узлы составляются только по статьям основных затрат. При этом в калькуляциях на изделие в целом добавляются расходы на обслуживание производства и управление, а затраты на материалы расшифровываются по отдельным группам материалов.

Нормативные калькуляции составляют, как правило, плановые отделы предприятий с привлечением работников технических служб (технологического отдела, отдела технического нормирования, отдела подготовки производства и т. п.) и бухгалтерии.

п.) и бухгалтерии.

Изменение действующих норм следует, как правило, приурочивать к началу месяца. В тех случаях, когда нормы изменяются в течение отчетного месяца, разница между нормами, приведенными в нормативных калькуляциях, и новыми нормами до конца отчетного месяца выявляется и учитывается особо. Все изменения норм, проведенные в течение месяца, вносятся в нормативные калькуляции на первое число следующего месяца.

Фактическая себестоимость продукции исчисляется путем прибавления к нормативной себестоимости или вычета из нее выявленных в отчетном периоде отклонений от норм и изменений норм.

На предприятиях тех отраслей промышленности, где плановые нормы затрат близки к действующим (швейной, обувной, трикотажной, резиновой, мебельной и некоторых других), для исчисления фактической себестоимости продукции вместо нормативных могут быть использованы плановые калькуляции.

При составлении нормативных, плановых и отчетных калькуляций должна применяться единая номенклатура статей расходов.

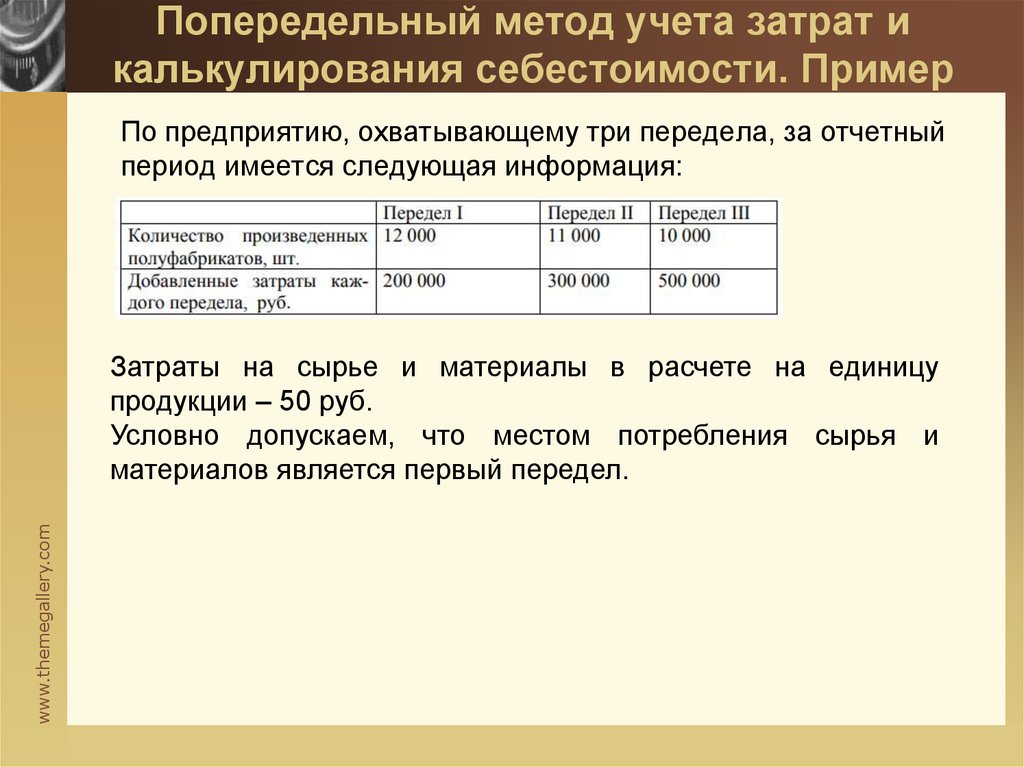

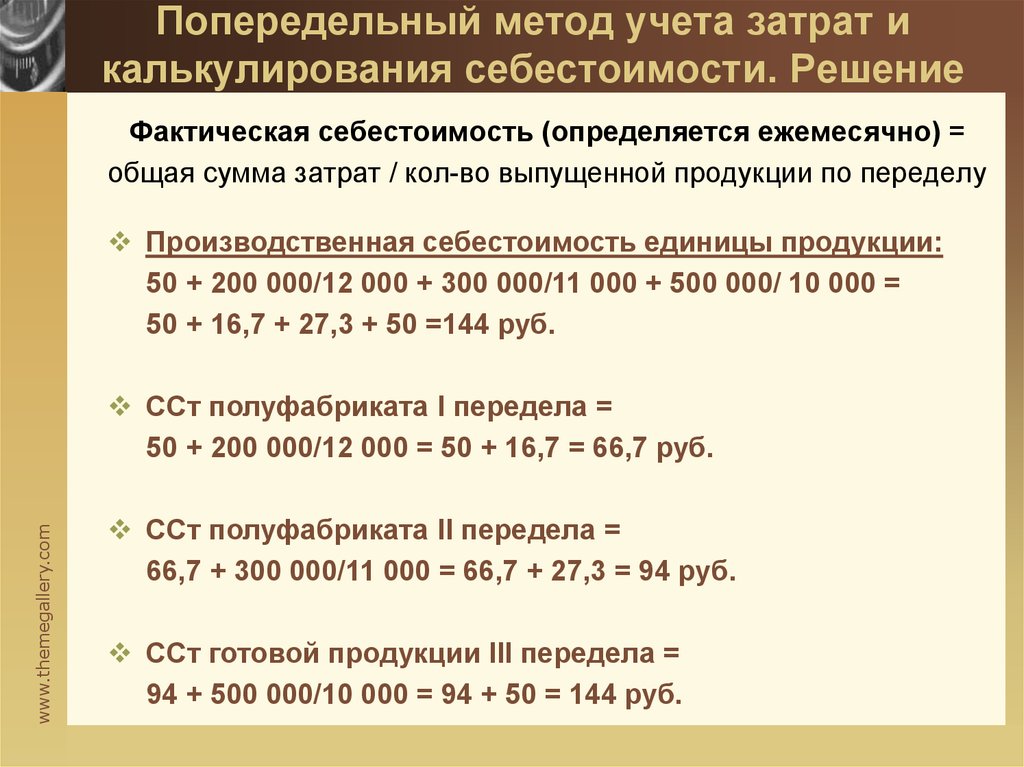

90. Попередельный метод учета применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, при которой преобладают физико-химические и термические производственные процессы с превращением сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса или ряда последовательных производственных процессов, каждый из которых или группа которых составляют отдельные самостоятельные переделы (фазы, стадии) производства (например, в химической и металлургической отраслях промышленности, ряде отраслей лесной, легкой и пищевой промышленности и др.). Попередельный метод учета применяется также в производствах с комплексным использованием сырья.

При попередельном методе учета затраты на производство, начиная с подготовки добычи полезных ископаемых или обработки исходного сырья и до выпуска конечного продукта, учитываются в каждом цехе (переделе, фазе, стадии), включая, как правило, себестоимость полуфабрикатов, изготовленных в предыдущем цехе. В связи с этим себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов.

В связи с этим себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов.

91. При применении попередельного метода должны быть использованы важнейшие элементы нормативного метода — систематическое выявление отклонений фактических расходов от текущих норм (в отдельных отраслях — от плановой себестоимости), а также выявление изменений этих норм. В первичной документации и в оперативной отчетности должны отражаться (за смену, сутки, декаду и т.д.) не только фактический расход сырья, основных материалов, полуфабрикатов, технологического топлива, энергии и др., но и расход их по нормам или основанным на них производственным заданиям (рецептурам, смескам и т.д.). Использование элементов нормативного метода учета должно обеспечить своевременное выявление экономии или дополнительных затрат за счет отступлений от установленного технологического процесса, изменений состава израсходованных сырья, полуфабрикатов и материалов, ассортимента выпущенной продукции, ее сортности и т. п. Таким образом, использование элементов нормативного метода является основой для надлежащего контроля и анализа затрат на производство, обоснованного калькулирования фактической себестоимости продукции, контроля за соблюдением и совершенствованием норм.

п. Таким образом, использование элементов нормативного метода является основой для надлежащего контроля и анализа затрат на производство, обоснованного калькулирования фактической себестоимости продукции, контроля за соблюдением и совершенствованием норм.

Конкретные особенности применения попередельного метода учета с использованием элементов нормативного метода в отдельных отраслях промышленности устанавливаются в отраслевых инструкциях.

92. При попередельном методе учета затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расходов. В качестве объекта учета и калькулирования могут быть приняты как отдельные виды, так и группы продукции, объединенные по признаку однородности сырья и материалов, выработки на одном и том же оборудовании, сложности производства и обработки, однородности назначения и т.д. При этом расходы могут учитываться по цеху (переделу, фазе, стадии) в целом, а себестоимость отдельных видов продукции, включенных в калькуляционную группу, — исчисляться с помощью экономически обоснованных методов.

Перечень переделов (фаз, стадий производства), по которым осуществляются учет затрат и калькулирование себестоимости продукции, порядок определения калькуляционных групп продукции и исчисления себестоимости незавершенного производства или его оценки устанавливаются в отраслевых инструкциях.

93. Позаказный метод учета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном и мелкосерийном производствах сложных изделий (главным образом в машиностроительной и металлообрабатывающей промышленности), а также при производстве опытных, экспериментальных, ремонтных и т.п. работ. При индивидуальном и мелкосерийном производствах применение этого метода должно сочетаться с использованием основных элементов нормативного учета.

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения. Для ежемесячного определения фактической себестоимости продукции производственные заказы должны, как правило, выдаваться на такое количество единиц изделий, которое намечается выпустить в течение месяца. При изготовлении крупных изделий с длительным технологическим циклом производства производственные заказы могут выдаваться не на изделие в целом, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

Для ежемесячного определения фактической себестоимости продукции производственные заказы должны, как правило, выдаваться на такое количество единиц изделий, которое намечается выпустить в течение месяца. При изготовлении крупных изделий с длительным технологическим циклом производства производственные заказы могут выдаваться не на изделие в целом, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При позаказном методе затраты цехов учитываются по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива и энергии — по отдельным группам. По изделиям, на которые не требуется составления развернутых отчетных калькуляций, учет затрат может осуществляться только по статьям расходов, без расшифровки материалов по группам. Вся первичная документация составляется с обязательным указанием номеров (шифров) заказов. Фактическая себестоимость единицы изделий или работ определяется после выполнения заказа путем деления суммы затрат на количество изготовленной по этому заказу продукции (изделий). При сдаче продукции (изделий) заказчику или на склад частями до окончания заказа в целом сдаваемая продукция (изделия) оценивается по плановой или фактической себестоимости однородных изделий, выпускавшихся ранее, с учетом изменений в их конструкции, технологии и условий производства. В целях обеспечения правильности отнесения затрат при позаказном методе должен быть организован надлежащий контроль за правильной выпиской первичных документов в соответствии с нормативно-технической документацией.

При сдаче продукции (изделий) заказчику или на склад частями до окончания заказа в целом сдаваемая продукция (изделия) оценивается по плановой или фактической себестоимости однородных изделий, выпускавшихся ранее, с учетом изменений в их конструкции, технологии и условий производства. В целях обеспечения правильности отнесения затрат при позаказном методе должен быть организован надлежащий контроль за правильной выпиской первичных документов в соответствии с нормативно-технической документацией.

В индивидуальном и мелкосерийном производстве детали и узлы подразделяются:

а) на детали и узлы, изготовляемые только для отдельного конкретного изделия (заказа), учет затрат на изготовление которых осуществляется по соответствующим заказам в изложенном выше порядке;

б) на детали и узлы, общие для нескольких изделий (заказов). Затраты на производство этих деталей и узлов, изготовляемых, как правило, в порядке серийного или массового производства, учитываются с помощью нормативного метода. На комплекты таких деталей узлов, предназначенных для изготовления изделий индивидуального производства, исчисляется нормативная и фактическая себестоимость.

На комплекты таких деталей узлов, предназначенных для изготовления изделий индивидуального производства, исчисляется нормативная и фактическая себестоимость.

Таким образом, себестоимость изготовляемого в индивидуальном порядке изделия слагается из затрат, учтенных по заказу (в части так называемых оригинальных деталей и узлов), и стоимости общих деталей и узлов, изготовляемых в порядке серийного или массового производства.

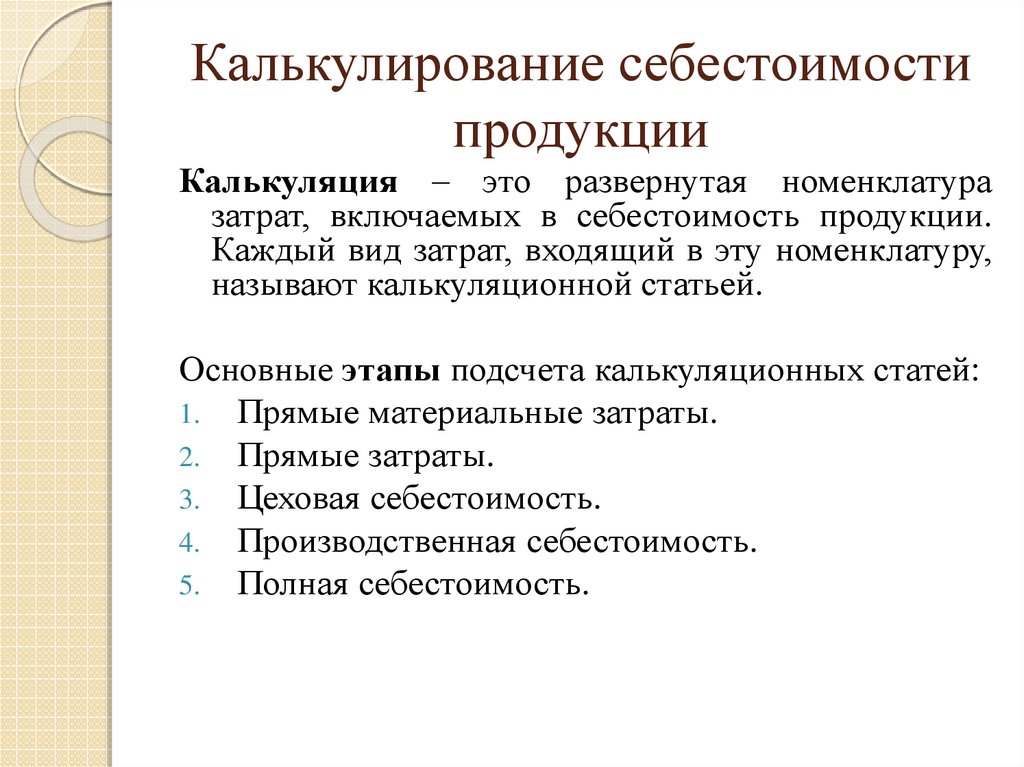

Методы учета затрат и калькулирования себестоимости продукции

Классификация методов учета затрат на производство и калькулирования себестоимости

Для начала определим, что может дать правильное построение методики учета затрат (далее — УЗ), кому это нужно и для чего.

Можно определить следующие приоритеты управленческого УЗ:

- проверка правильности течения производственного цикла;

- сбор информации о затратах для их анализа и поиска путей оптимизации;

- принятие решений менеджментом по прочим вопросам управления затратами.

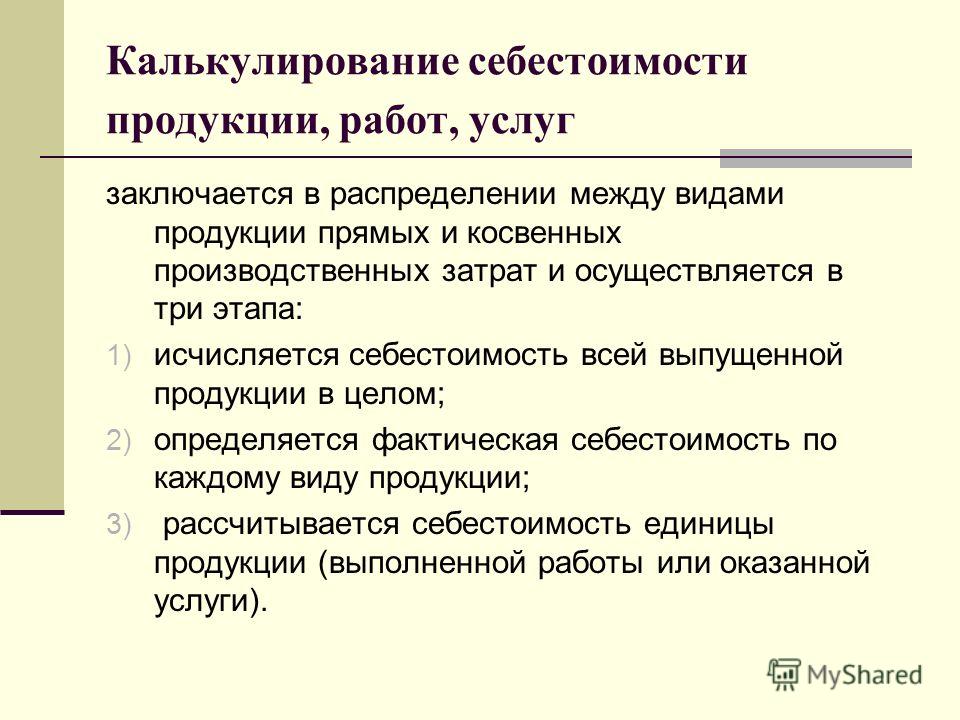

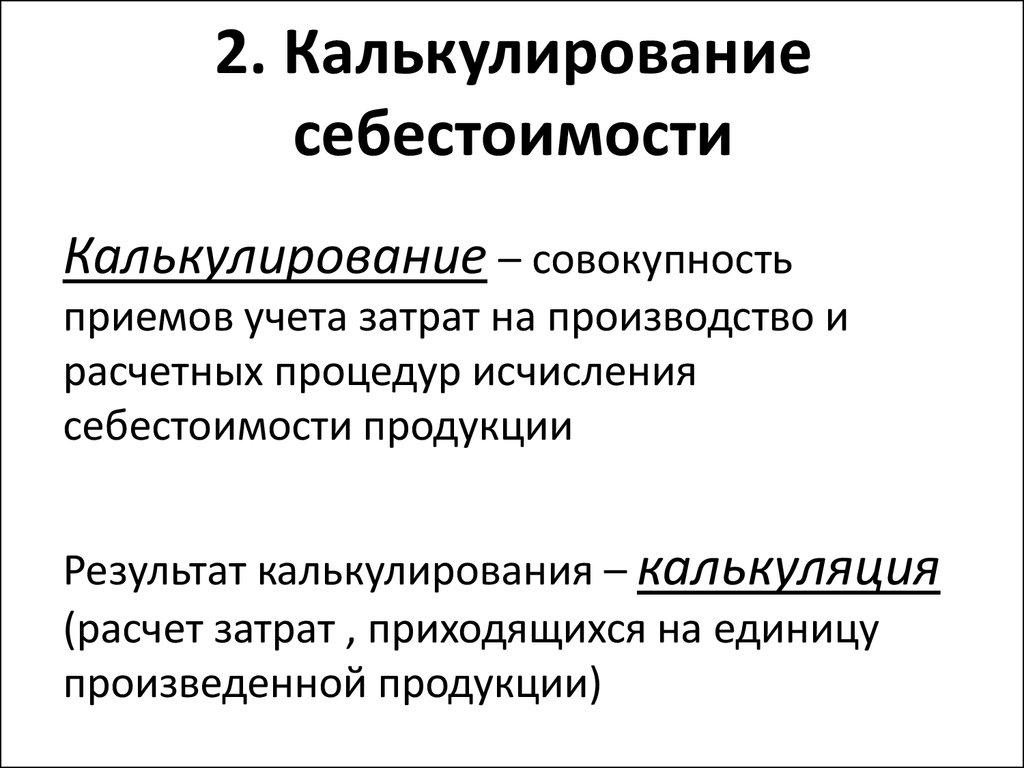

Объекты УЗ и калькулирования себестоимости чаще всего отличаются. Первый из них — это основание, по которому проводится сортировка затрат. Объектом УЗ может быть место их возникновения, центр ответственности, вид или группа продукции, вид ресурсов. Вторым выступает вид продукции (работы, услуги), полуфабрикатов, продукция на разных стадиях готовности. Чтобы разграничить понятие УЗ и понятие калькулирования себестоимости, предлагаем рассмотреть схему.

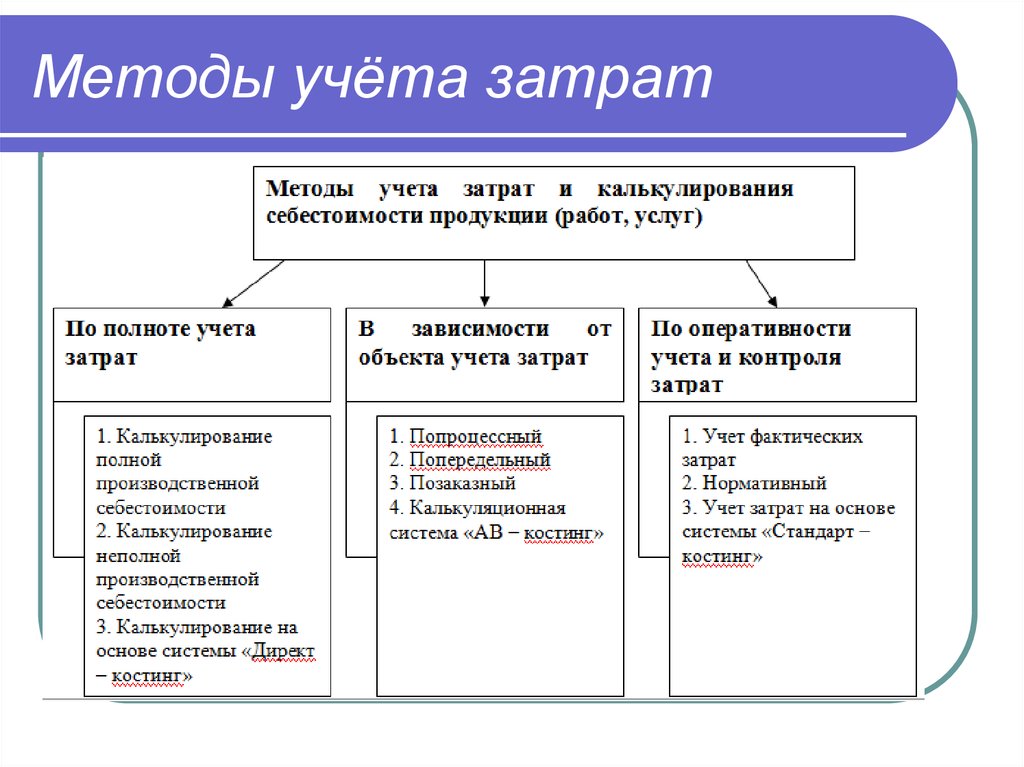

Последовательность отражения и подсчета затрат и себестоимости состоит из УЗ (шаги 1–5) и калькуляционного учета (шаги 4–6). Эти шаги взаимоувязаны, и их выполнение предоставляет данные для управления затратами. На данный момент в литературе по управленческому учету описано большое количество методов учета затрат и калькулирования себестоимости продукции. Для них пока не создано единой общеутвержденной систематизации. Все эти методы были разработаны для решения разных управленческих задач и зачастую классифицируются по следующим признакам:

1. По объектам УЗ:

По объектам УЗ:

- попроцессный,

- попередельный,

- позаказный.

О попроцессном методе будет рассказано ниже, а о попередельном и позаказном читайте статьи нашего сайта:

- «Попередельный метод учета затрат — сущность и особенности» ;

- «Позаказный метод учета затрат и калькулирования себестоимости».

2. По полноте УЗ:

- система полных затрат,

- система неполных (частичных) затрат.

3. По оперативности УЗ и контроля:

- метод фактических затрат,

- метод нормативных затрат.

Некоторые методы утрачивают свою актуальность из-за несостоятельности представления полной и корректной информации о затратах и себестоимости. Таким примером является котловой метод.

Котловой метод учета затрат

Разработка и внедрение методов учета затрат и калькулирования себестоимости продукции проходили постепенно. Первоначально затраты учитывались котловым методом. Главная особенность этого метода в том, что все затраты, независимо от их вида, места, в котором возникли, или другого признака, учитываются в едином регистре в течение всего периода. В итоге получается общая сумма затрат предприятия за период, которую невозможно корректно или хотя бы близко к действительности распределить по видам изготавливаемой продукции. Себестоимость отдельного вида изготавливаемой продукции рассчитывается путем распределения всех котловых затрат относительно какой-либо базы, например плановой себестоимости. В итоге значение себестоимости получается очень приблизительным. Такой учет не дает данных, позволяющих контролировать затраты, искать пути их оптимизации и решать другие управленческие вопросы. На данный момент котловой метод калькулирования затрат также в ходу, но применяется редко. Он актуален для производств, где нет нужды в аналитическом учете, например с единственным продуктом на выходе (угледобывающая промышленность, малые предприятия с единственным видом продукции).

Первоначально затраты учитывались котловым методом. Главная особенность этого метода в том, что все затраты, независимо от их вида, места, в котором возникли, или другого признака, учитываются в едином регистре в течение всего периода. В итоге получается общая сумма затрат предприятия за период, которую невозможно корректно или хотя бы близко к действительности распределить по видам изготавливаемой продукции. Себестоимость отдельного вида изготавливаемой продукции рассчитывается путем распределения всех котловых затрат относительно какой-либо базы, например плановой себестоимости. В итоге значение себестоимости получается очень приблизительным. Такой учет не дает данных, позволяющих контролировать затраты, искать пути их оптимизации и решать другие управленческие вопросы. На данный момент котловой метод калькулирования затрат также в ходу, но применяется редко. Он актуален для производств, где нет нужды в аналитическом учете, например с единственным продуктом на выходе (угледобывающая промышленность, малые предприятия с единственным видом продукции).

Важные особенности имеет не только бухгалтерский учет затрат на производство, но и отражение незавершенки в декларации по прибыли. А для этого важно правильно организовать налоговый учет незавершенного производства и готовой продукции. Как правильно это сделать детально рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Попроцессный метод учета затрат и калькулирования себестоимости

Попроцессный метод нередко называется упрощенной моделью попередельного. Попроцессный метод подходит для предприятий:

- с большими объемами непрерывного производства;

- недолгим циклом производства;

- узким перечнем изготавливаемых изделий;

- отсутствием или несущественным размером незавершенки.

Примерами таких предприятий могут быть занятые в добывающей отрасли (горнорудные, газодобывающие, нефтедобывающие, лесозаготовительные), в энергетике, перерабатывающие предприятия с простым технологическим процессом (производство цемента, асфальта и т. д.).

д.).

У попроцессного метода существует несколько разновидностей в зависимости от условий, представленных на схеме.

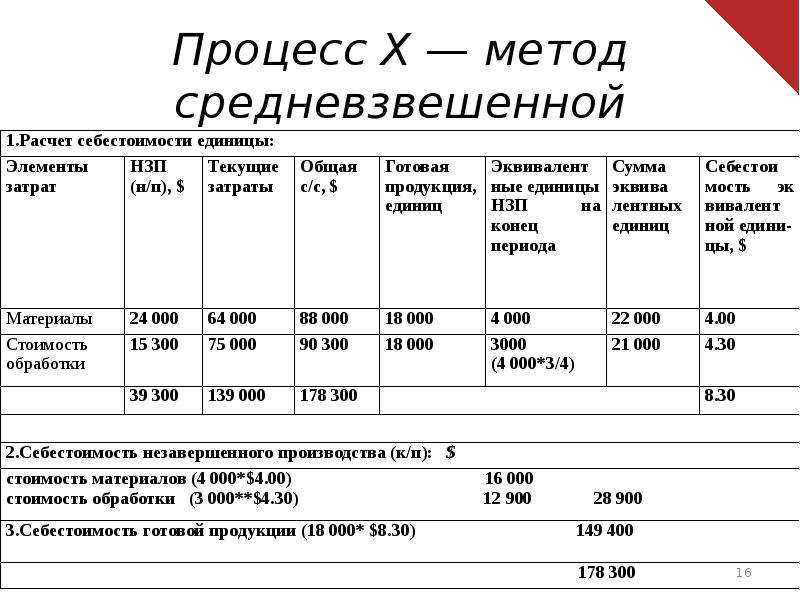

При однопроцессном, однопродуктовом производстве без запасов готовой продукции себестоимость единицы продукции получается путем деления всех затрат за период на количество произведенной продукции.

При однопроцессном, однопродуктовом производстве с наличием остатков готовой продукции себестоимость единицы вычисляется по формуле:

Себ. = Зобщ. / К + Зком. / Кком.,

где:

Себ. — полная себестоимость единицы продукции;

Зобщ. — общие производственные затраты;

К — количество произведенной продукции;

Зком. — коммерческие и административные расходы;

Кком. — количество проданной продукции.

При многопроцессном производстве технологический процесс состоит из нескольких стадий. По прохождении каждой стадии получается новый полуфабрикат, который проходит через промежуточный склад полуфабрикатов. Причем количество полуфабрикатов после каждой стадии может различаться. Для каждого процесса ведется УЗ и количества получаемых полуфабрикатов. Для лучшей аналитики затраты сырья и материалов на единицу продукции учитываются обособленно, а по каждому процессу подсчитывают добавленные затраты (зарплата и общепроизводственные расходы). В этом случае проводится калькулирование по стадиям обработки. Себестоимость единицы продукции считается по формуле:

Для каждого процесса ведется УЗ и количества получаемых полуфабрикатов. Для лучшей аналитики затраты сырья и материалов на единицу продукции учитываются обособленно, а по каждому процессу подсчитывают добавленные затраты (зарплата и общепроизводственные расходы). В этом случае проводится калькулирование по стадиям обработки. Себестоимость единицы продукции считается по формуле:

Себ. = Зм + З1 / К1 + З2 / К2 + … + Зn / Кn + Зком / Кком,

где:

Зм — материальные затраты на единицу продукции;

З1, З2 … Зn — добавленные затраты каждого процесса;

К1, К2 … Кn — количество полуфабрикатов, полученных в каждом процессе.

В некоторых случаях попроцессный метод отождествляется с попередельным, ведь они характеризуются наличием обособленных стадий производства (процессов или переделов), по прохождению которых получается готовый полуфабрикат. Различие между этими методами несколько условно, но можно выделить некоторые особенности попередельного метода:

- более сложный производственный процесс;

- существенные остатки незавершенки;

- себестоимость вычисляется в каждом переделе по собственным производственным затратам, общие затраты распределяются по переделам и видам изделий косвенным способом;

- калькуляция происходит ежемесячно с учетом остатков незавершенного производства;

- возможно применение метода условных единиц.

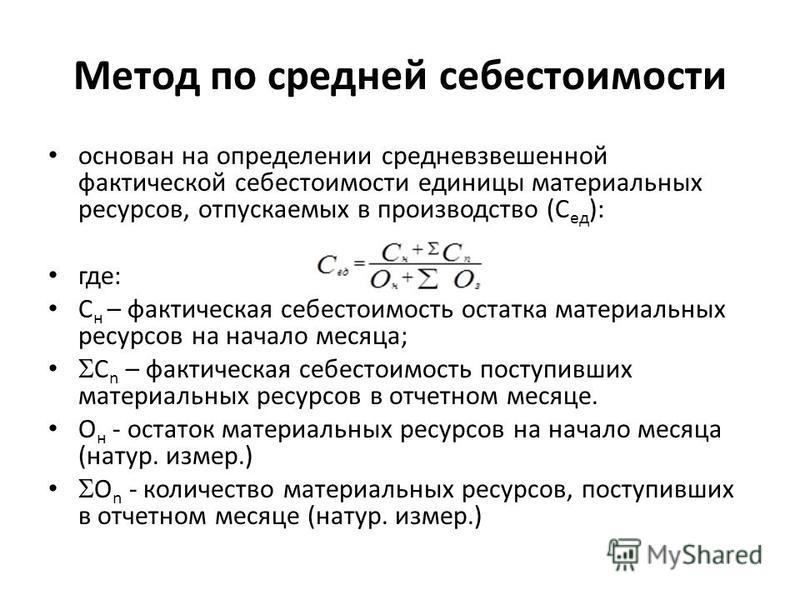

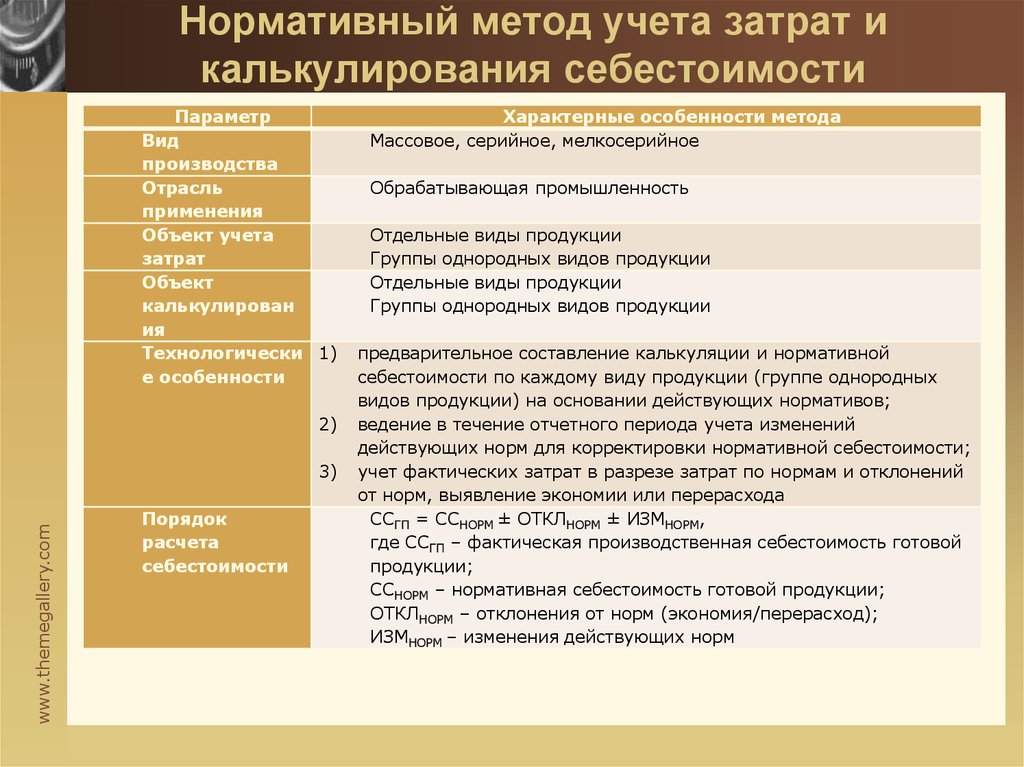

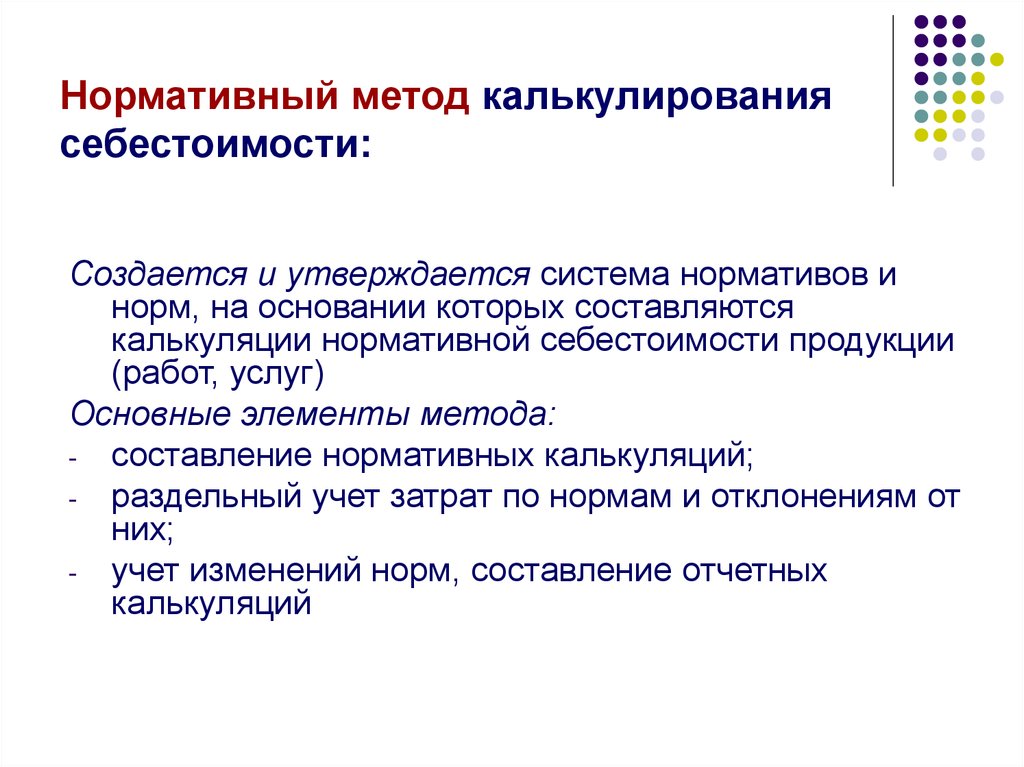

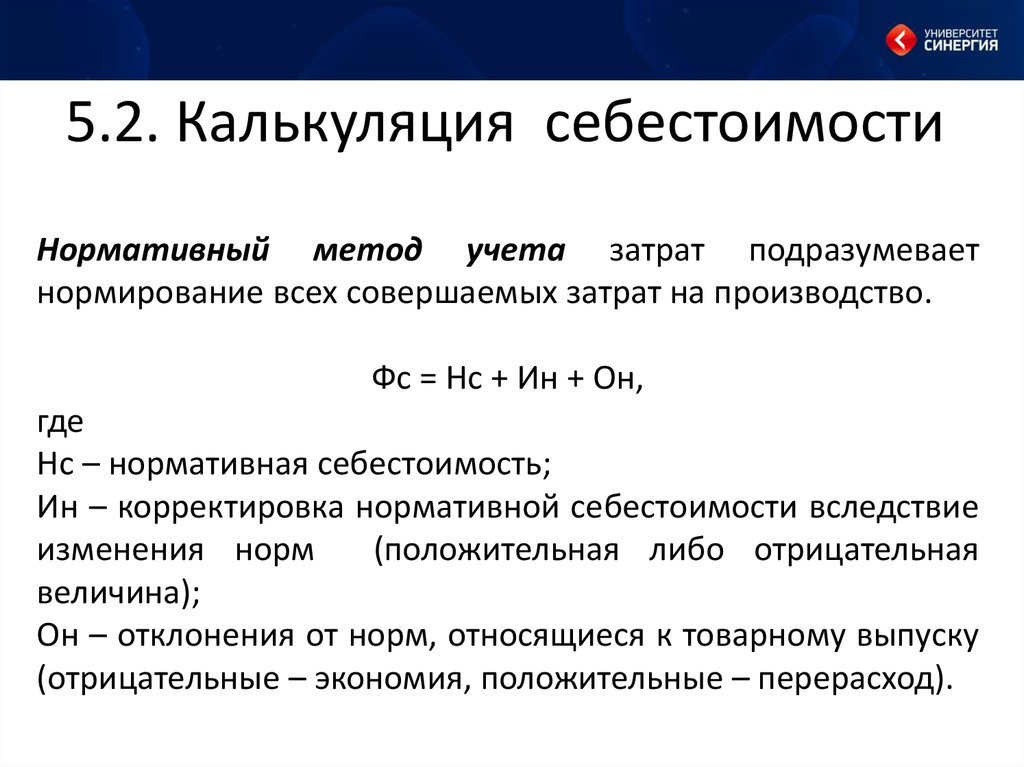

Нормативный метод учета затрат и калькулирования себестоимости

Сутью нормативного метода учета является предшествующий расчет нормативных затрат по выбранным объектам, а также попутное определение отклонений фактических затрат от нормативных в процессе выпуска продукции. По каждому виду изделия составляется нормативная калькуляция, где указаны нормы расхода материалов, зарплаты и прочих статей. Учет ведется так, чтобы была возможность разбить текущие затраты на нормативные и отклонения. Данные по отклонениям позволяют находить причины несоответствия нормам, находить виновников или недочеты в технологическом процессе.

В бухгалтерском учете затраты также отражаются по нормам и отклонениям, как правило с использованием счета 40. На схеме изображен принцип учета по нормам. Фактическая себестоимость списывается в дебет счета 40 со счетов УЗ на производство, а нормативная отражается по кредиту в корреспонденции со счетами 43, 90. При экономии делается сторнировочная запись Дт 90 Кт 40, а при перерасходе дополнительная запись Дт 90 Кт 40 на сумму отклонений.

Итоги

Для результативного использования методов учета затрат и калькулирования себестоимости продукции организация должна детально проанализировать свои процессы, определить актуальные управленческие задачи, обозначить объекты УЗ и в итоге выбрать один или несколько методов. Трудозатратность методов учета затрат и калькулирования себестоимости продукции компенсируется получением детальной информации, которая помогает в решении насущных вопросов.

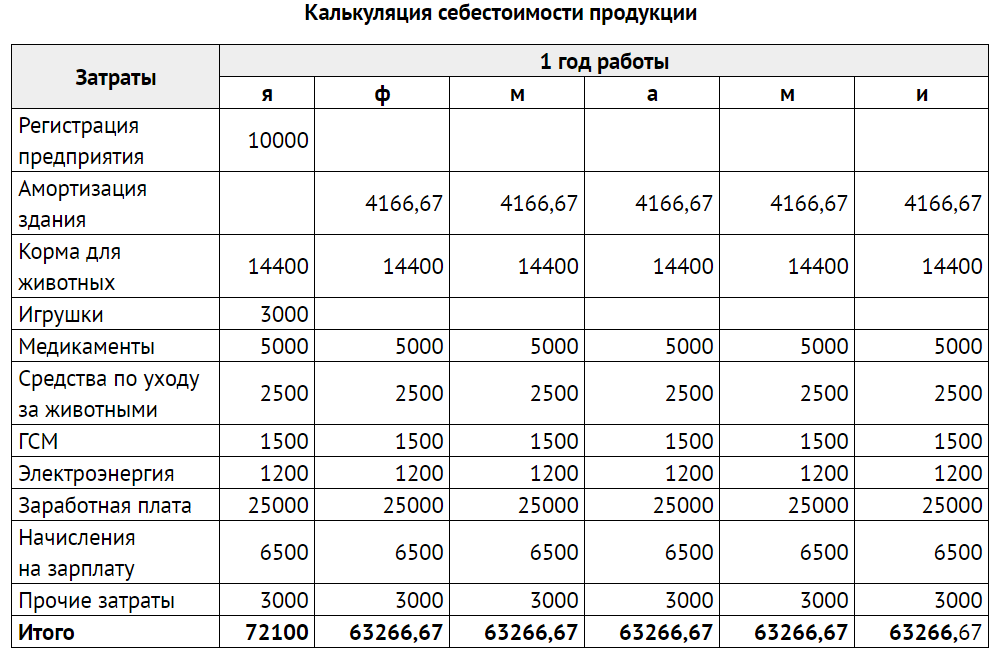

Полное руководство по расчету общих производственных затрат

Сколько денег вы тратите на изготовление одного изделия? Кажется обыденным вычислять себестоимость производства одного предмета, но это ключ к прибыльности.

Не зная, сколько денег потребуется для производства вашего продукта, вы вряд ли сможете узнать, как установить цену на ваш продукт, чтобы получить прибыль. Если вы являетесь компанией, ориентированной на продукт, расчет общих производственных затрат имеет важное значение.

Этот краткий учебник покажет вам, как рассчитать производственные затраты. Но если вам нужна дополнительная информация, ознакомьтесь с нашим полным руководством по расчету общих производственных затрат с примерами!

Но если вам нужна дополнительная информация, ознакомьтесь с нашим полным руководством по расчету общих производственных затрат с примерами!

Хорошо, приступим!

Что такое «общие производственные затраты»?

Общие производственные затраты включают все затраты, понесенные при производстве продукта. Сюда входят сырье, рабочая сила, накладные расходы и другие сопутствующие расходы. Каждая из этих затрат необходима для точной стоимости конечного продукта.

Виды производственных затрат

Расчет общих затрат на производство продукта может быть сложной задачей. Необходимо учитывать множество факторов, таких как материалы, рабочая сила и накладные расходы. Однако при тщательном планировании и четком понимании всех связанных с этим расходов можно получить точную картину ваших общих затрат. Получение точной производственной себестоимости позволяет вам правильно оценивать свою продукцию для продажи и получать прибыль!

Ниже приведено описание того, как рассчитать отдельные компоненты для расчета общих производственных затрат.

Прямые затраты на оплату труда

Затраты на оплату труда равны расчетному количеству человеко-часов, умноженному на почасовую ставку за каждый человеко-час. Например, если вы оцениваете, что производство продукта займет 20 часов, а заработная плата сотрудников составляет 15 долларов в час, ваши общие затраты на оплату труда равны 300 долларам (20 часов x 15 долларов в час). Конечно, это простой иллюстративный пример, предполагающий, что все сотрудники получают одинаковую почасовую ставку.

Вот трехэтапный процесс расчета стоимости рабочей силы:

- Определите количество рабочих часов, необходимых для производства вашего продукта. Это включает в себя время, затрачиваемое на сборку, упаковку и контроль качества.

- Умножьте количество рабочих часов на почасовую заработную плату ваших рабочих. Вы можете использовать средние почасовые ставки, если сотрудникам платят по-разному, или компании могут оценивать на основе вклада каждого сотрудника в продукт.

- Добавьте все другие затраты на рабочую силу, такие как льготы или налоги, связанные с заработной платой ваших работников.

Обратите внимание, что некоторые предприятия могут отдельно рассчитывать сверхурочные или пиковые затраты.

Прямые затраты на материалы

Одна из самых важных вещей, которую вы можете сделать, это точно рассчитать прямые затраты на материалы. Это включает в себя как стоимость сырья, используемого в производстве, так и любые транспортные расходы или тарифы, связанные с этими материалами.

Благодаря точной прямой стоимости материалов вы сможете оценивать свою продукцию и принимать взвешенные бизнес-решения в отношении производственных процессов.

Большая часть этой информации поступает от ваших поставщиков. Обязательно учитывайте любые скидки за единицу, скидки за наличные или чистые скидки за срок. Учитывайте каждый элемент, который идет на производство вашего продукта, включая сырье, используемое в производстве.

Обязательно учитывайте любые скидки за единицу, скидки за наличные или чистые скидки за срок. Учитывайте каждый элемент, который идет на производство вашего продукта, включая сырье, используемое в производстве.

Вы также захотите рассчитать затраты, связанные с наличием сырья — время выполнения заказа. Фактор транспортных расходов и тарифов (налогов), связанных с сырьем. Для многих производителей эти затраты могут быть высокими и варьироваться в широких пределах. Однако они необходимы для точного расчета прямых затрат на материалы.

Накладные расходы

Чтобы определить накладные расходы, вам необходимо знать свои косвенные расходы. Вам нужно будет рассчитать косвенные или накладные расходы. Вот формула:

- Чтобы рассчитать накладные расходы, сложите все затраты, кроме прямых затрат на оплату труда, которые вы оплатили за определенный период времени, например, за три месяца или квартал года.

- Рассчитать почасовую стоимость накладных расходов.

Вы сделаете это, разделив приведенные выше результаты на количество часов за этот период времени (квартал — это примерно 500 часов). Это даст вам почасовую ставку на накладные расходы.

Вы сделаете это, разделив приведенные выше результаты на количество часов за этот период времени (квартал — это примерно 500 часов). Это даст вам почасовую ставку на накладные расходы. - Умножьте эту цифру на количество часов, необходимых для производства продукта.

Накладные расходы включают такие статьи, как:

- Арендная плата,

- Коммунальные услуги,

- Страхование,

- Товары для офиса,

- Путешествие,

- Расходы на рекламу,

- Профессиональные расходы,

- Амортизация.

Расчет общих производственных затрат

После расчета индивидуальных затрат, связанных с производством вашего продукта, вы можете рассчитать общие производственные затраты.

Формула себестоимости продукции

Общие производственные затраты = прямые материалы + прямые затраты на оплату труда + производственные накладные расходы

Важно добавить к общей сумме дополнительные затраты на оплату труда, затраты на сырье, гарантийные расходы на продукцию и прочие производственные затраты. . Мы рекомендуем добавить 10% к окончательному числу, чтобы получить более точное представление о том, во сколько вам на самом деле обходится производство вашей продукции.

. Мы рекомендуем добавить 10% к окончательному числу, чтобы получить более точное представление о том, во сколько вам на самом деле обходится производство вашей продукции.

Конечно, отслеживание ваших затрат во времени покажет вам, насколько точны ваши расчеты, но это определенно даст вам отправную точку.

Зная свои производственные затраты, вы можете использовать их для определения цены продукции, определения прибыльности или сравнения затрат с другими производителями.

Прежде чем двигаться дальше, вы должны знать, что существует два метода расчета общих производственных затрат: прямой и косвенный. Прямой метод относит все производственные затраты непосредственно на производимый продукт. Косвенный метод назначает производственные затраты на основе отдела или вида деятельности. Мы описали расчет общих производственных затрат на основе прямого метода — это дает вам наиболее точную картину фактических затрат.

Важность знания общих производственных затрат

Понимание производственных затрат имеет решающее значение для вашего успеха, если вы являетесь компанией, ориентированной на продукт. В конце концов, если вы не знаете, сколько стоит производство вашей продукции, вы не сможете правильно ее оценить или принять взвешенное решение о том, где взять материалы.

В конце концов, если вы не знаете, сколько стоит производство вашей продукции, вы не сможете правильно ее оценить или принять взвешенное решение о том, где взять материалы.

Всякий раз, когда вы рассчитываете производственные затраты, вы должны знать цену произведенного вами продукта, стоимость доставки и общую сумму налогов (только вашу долю). Они являются неотъемлемой частью расчета окончательной цены вашего продукта.

Преимущества знания общих производственных затрат

Определение прибыльности напрямую связано со знанием того, сколько денег вы тратите на производство продаваемой продукции. Знание общих производственных затрат дает существенные преимущества, в том числе:

- Оценка способов снижения затрат.

- Определение финансового состояния вашей компании.

- Принятие обоснованных ценовых решений.

- Поиск способов минимизировать производственные отходы.

- Понимание того, насколько эффективны ваши операции.

Управляйте производственными затратами с DEAR Systems

Поднимите свой производственный процесс на новый уровень с DEAR Systems. Мы предоставляем широкий спектр программных инструментов для управления каждой частью вашего производственного процесса. Наше передовое программное обеспечение разработано с использованием новейших технологий, чтобы помочь вам эффективно отслеживать каждый этап производственного процесса.

С системами DEAR вы сможете сократить лишние расходы и повысить рентабельность. Забронируйте 14-дневную бесплатную пробную версию прямо сейчас.

Как рассчитать общую стоимость производства в бухгалтерском учете | Малый бизнес

Автор: Джим Вудрафф Обновлено 29 января 2019 г.

Расчет общих производственных затрат включает подробный учет затрат на материалы, рабочую силу и накладные расходы. Требуется реалистичный анализ различных отделов компании, чтобы показать их вклад в производственный процесс и стоимость этих вкладов.

Производственный процесс проходит три стадии: сырье, незавершенное производство и готовая продукция. Расчет общих производственных затрат, также известных как себестоимость проданных товаров, включает в себя учет затрат на каждом этапе производства.

Совет

Расчет общих производственных затрат включает затраты на прямые затраты на оплату труда, сырье и производственные накладные расходы.

Формула для расчета общих производственных затрат

Формула для расчета общих производственных затрат:

Общие производственные затраты = сырье + прямые затраты труда + производственные накладные расходы

Рассмотрим пример расчета производственных затрат для Flying Pigs Corporation и затраты компании на производство роликовых коньков.

Учет сырья

Flying Pigs использует сталь, колеса и кожаные ремни для изготовления своих роликовых коньков. Компания начала производство со следующего запаса:

Компания начала производство со следующего запаса:

- Сталь: 9 500 долл. США

- Колеса: 6 800 долл. США

- Кожаные ремешки: 2700 долл. США

- . сырье. В конце производственного цикла у компании был окончательный запас сырья на сумму 17 600 долларов.

Формула для расчета стоимости использованного сырья:

Стоимость сырья = начальные запасы + добавленные закупки — конечные запасы

Стоимость материалов = 19 000 долл. США + 23 200 долл. США — 17 600 долл. США = 24 600 долл. США

Прямой труд и производство Накладные расходы

Следующим этапом производства является производство или незавершенное производство. На этом этапе для изготовления роликовых коньков используется прямой труд, и добавляются производственные накладные расходы.

Производственные накладные расходы включают те расходы, которые непосредственно не связаны с прямыми производственными затратами.

Это косвенные затраты, которые необходимы для поддержки производственного процесса и должны быть отнесены на каждую единицу продукции. Типичные производственные накладные расходы:

Это косвенные затраты, которые необходимы для поддержки производственного процесса и должны быть отнесены на каждую единицу продукции. Типичные производственные накладные расходы:- Электричество и другие коммунальные услуги, необходимые для работы оборудования на заводе

- Амортизация производственного оборудования

- Заводские поставки для производственных процессов

66666669 - Инспекторы качества продукции

- Служба по обслуживанию и ремонтные детали для оборудования

- Сотрудники санитарии

- бухгалтеры для производственных процессов

- Управляющие.

- Налоги на имущество и страхование помещений и оборудования

Обратите внимание, что для косвенного труда компания несет дополнительные расходы на социальное обеспечение, налоги Medicare, медицинское страхование, отпускные, отпускные, пособие по безработице, компенсацию работникам и пенсионные планы.

- Электричество и другие коммунальные услуги, необходимые для работы оборудования на заводе

Об авторе