Методы списания мпз в бухгалтерском учете: Методы списания материалов в производство

как правильно списывать и на какой счет, основания, порядок, правила для МПЗ и ТМЦ, способы, для чего нужно, как оформить в налоговом учете по регламенту, можно ли делать сразу

Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться.

Рассчитать ценности можно на основание:

- Себестоимости отдельной единицы запаса. И не имеет значения, в какой конкретно форме он содержится. Единица может быть выбрана произвольным образом, но обычно для удобства принято разбивать на равнозначные части. По коробкам, по весу (тонна, килограмм), по штучным продуктам (один комплект). Таким образом, у компании есть возможность исключить запас по закупочной цене, стоимости фактического приобретения.

- Средней себестоимости. Пожалуй, наиболее популярный метод. Ведь зачастую на складе уходят сразу несколько групп различных ценностей. И как делать списание материалов, регламент по такой процедуре с расчетом каждой единицы – это сомнительная идея. По сути, на один цикл производственного процесса может быть затрачено сотни различных смежных изделий: покрытия, катализаторы, упаковка, всевозможные смазки, одновременно с этим уходят одноразовые средства индивидуальной защиты, перчатки, защитные костюмы, различные инвентарь, используемый при процедуре.

Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником. Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость.

Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником. Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость. - Метода ФИФО. В последнее время она становится все более популярным. И надо отметить, что и эффективным тоже. Хотя его применение остается ситуативным. Фактически методика позволяет в расчете себестоимости включить все затраты. На ресурсы, которые были приобретены на начальных стадиях цикла, давно переработанные, убранные из списка, а также на предоставленые услуги сторонних компаний, которые были необходимы в производственном цикле. И затраченная работа сотрудников собственной фирмы, на основе их заработной платы, которую они получат за срок участия в цикле либо дельным способом. Многие эксперты уверены, что этот метод – это эталон того, как правильно списывать материалы в бухгалтерском учете, расходные изделия в производство. Но нельзя отрицать того, что это весь ресурсоемкий способ, который затрачивает массу времени лиц, ответственных за подготовку документации.

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

А конкретнее:

- Сопоставление указанного нормативного расхода ресурса и действительного. И в подавляющем большинстве случаев разница будет наличествовать.

- Сметы. Прием используется два вида. Первый – по мероприятию или его сроку. А второй – конкретно по объекту, после его сдачи заказчику или подрядчику.

- Отчеты ответственных персон на местах. Зачастую под этим подразумевается документы, сданные прорабами или единый пакет, который компилирует начальник всего участка, на основе совокупных отчетностей.

- Нормы, выставленные от руководства на объект. То есть, определенный расход ресурса, который регламентирован на участке.

- Журналы объектов.

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

- Акт расхода посадочных семян.

- Ведомость кормов.

- Акт выбытия скота.

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииСтоимостная оценка негодных ресурсов

Разумеется, подобная ситуация совсем не редкость. Ни на одном производстве нет 100% гарантии, что человеческие ошибки или неисправность механизмов не приведут к расходу. И здесь как раз важными становятся два фактора. Первый – был ли виновен определенный работник или группа сотрудников в подобном итоге. А также попадает ли обозначенный убыток в предел нормы, либо уже выходит за него.

Первый – был ли виновен определенный работник или группа сотрудников в подобном итоге. А также попадает ли обозначенный убыток в предел нормы, либо уже выходит за него.Если все убытки лежат в пределах допустимого, то даже при появлении виноватых счет будет производственным. А вот личным он станет, если вина сотрудников очевидна, и при этом расход вышел за пределы регламентированной нормы.

Как происходит списание материалов в бухгалтерии, составление приказа и образец

Первый этап процедуры – это распоряжение. Его уполномочен выдавать директор, руководитель, либо лицо, замещающее его и исполняющее обязанности. Первый пункт распоряжения – это создание комиссии. В принципе, мы понимаем, что основной задаче будет выявление недостатков. А это значит, что понадобится инвентаризация. Ясно, что даже для обычной проверки необходимо всегда назначать комиссию в полном составе. Где будут как представители бухгалтерии, так и ответственные лица, например, кладовщик или тот, кто осуществляет оприходование продукции и является лично ответственным за ее сохранность.

Часто возникает вопрос, как списать расходные материалы в производстве, которых нет, можно ли сразу перейти к обработке документов. Вот и просто ответ, фактически этой процедуре всегда должна предшествовать инвентаризация. А инициатива, которая появляется в форме приказа, имеет типовую или нетиповой вариант. Первый вариант – это когда регламент работ уже заранее приписан в виде отдельного документа. А второй – в случаях, когда сам приказ содержит в себе весь регламент. Это неудобная форма, поэтому зачастую все используют первую.

Чтобы процесс инвентаризации, проверок, а также исключения ресурса из списка доступных был проще, понадобится программное обеспечение соответствующего уровня. И с этим вопросом сможет помочь софт «Клеверенс». Это:

- Облегчение процедуры инвентаризации, понадобится всего один смартфон.

- Объединение отчетности, списания и самой инвентаризации в единую систему, которая управляется опять же с одного устройства. Значительная экономия времени и сил.

- Возможность установки как коробочного ПО, так и индивидуального, разработанного специально под нужды и специфику конкретной компании.

- Мобильные приложения, которые интегрируются в общую систему отчетности, например, Битрикс.

- Решения в соответствии со всеми новейшими правками в российском законодательстве.

- Актуальная поддержка. Если изменяется закон, то приложения посредством обновлений тут же под него подстраиваются.

А теперь давайте разберемся, что всегда должно быть в типовом приказе. Без каких пунктов он просто не будет являться таковым:

- Полное наименование предприятия.

- Дата и порядковый номер конкретного распоряжения.

- Цель предприятия.

- Состав комиссии.

- Подпись руководителя.

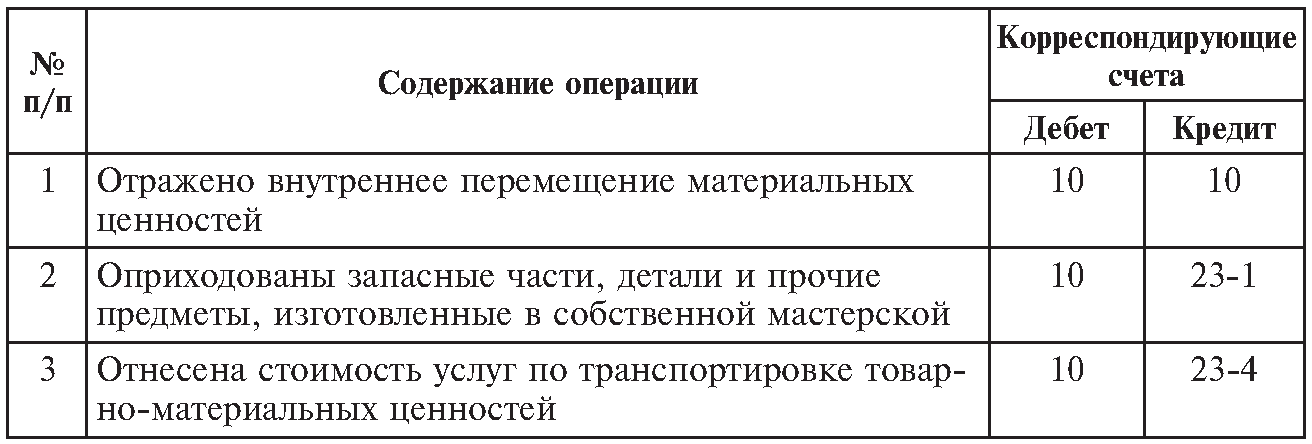

Порядок списания материалов из эксплуатации, проводки и документы

Данная процедура представляет собой строгий процесс. Распоряжение, проверка, составление отчета. И последний пункт зачастую вызывает массу вопросов. И зря, ведь это обычная операция со своими нюансами.

И зря, ведь это обычная операция со своими нюансами.

Первый из них в том, что происходит кредитования сета МПЗ, то есть – 10. Во всех случаях, какая бы именно часть операции не была задействована. А вот затратные счета по своему номеру дебетируются.

У нас получается вот такая форма:

Дебетовая часть | Кредитная часть (всегда идентичный номер) | Пояснения |

20 | 10 | Стоимостное списание в пользу основного производства |

23 | 10 | Анализ и оценка ресурса для вспомогательных производственных процессов |

94 | 10 | Списание при утрате. Сюда относится порча, хищение, выход за границы эксплуатационного срока, изначальный брак, поломка при производственном процессе и схожее |

99 | 10 | В категорию попадает ресурс, пострадавший при стихийных бедствиях |

91. | 10 | Все продукты, которые ушли по безвозмездному договору. То есть, зачастую подарки в маркетинговых целях или в результате акций благотворительности |

2

2Акт списания материальных запасов

Это единственный способ исключить МПЗ из списка активных, при хранении на складах. Примечательно то, что с 2015 года данный в принципе позволяет использовать любой вариант расчета и анализа: по штучной себестоимости или по общей. При этом всегда составляется документ по форме 0504230.

Он состоит из двух частей. Шапка содержит базовую информацию, номер распоряжения, дата, состав комиссии, Ф. И.О. руководителя. Основная же часть в форме таблицы предоставляет сведения по реальному убытку МПЗ. Содержит графы расходов, предполагаемых по норме, причины подобного исхода. По сути, этот акт – единственный законный способ, как правильно списывать материалы со склада.

Что делать, если возник остаток

В принципе, допустимо создать отдельный субсчет, где указываются все избытки. Но это необязательная процедура. Просто способ облегчить работу и сделать бухгалтерию более прозрачной. А вот к обсуждаемому вопросу, отношения аспект не имеет. Так как в акт 0504230 вписывать эти сведения даже с обратными значениями строго запрещается.

Но это необязательная процедура. Просто способ облегчить работу и сделать бухгалтерию более прозрачной. А вот к обсуждаемому вопросу, отношения аспект не имеет. Так как в акт 0504230 вписывать эти сведения даже с обратными значениями строго запрещается.

Существующие требования списания

На текущем этапе в РФ не существует четких норм, которые бы применялись к производителям. Да, есть общие правила, виды и формы актов. Но обязанности проводить процедуру каждый месяц напрямую нет. Соответственно, вся периодика остается на усмотрение руководителя.

Нюансы работы с товарами повышенного износа

В принципе, эта ситуация не отличается коренным образом от обычной порчи. И опять же, важными становятся два аспекта: виноват ли в итоге конкретный сотрудник, не превышен ли показатель нормы стандартного расхода. И возмещение применяется к человеку лишь в том варианте, когда он действительно виновен.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииОформление приказа о списании

Это завершающий этап, который назначается по итогам инвентаризации. Она же должна была уже выявить весь список ценностей, которые были испорчены или использованы, и больше не могут быть полезны для предприятия.

В приказе содержится:

- Название.

- Описание аргументированных причин создания комиссии и проведения инвентаризации.

- Ответственные лица.

- Список ценностей.

Подведем итоги

По сути, списание ТМЦ в налоговом учете и бухгалтерском, отличий не имеет. Если речь идет о белой бухгалтерии, которые не пытается ввести компетентные органы в заблуждении. И стоит помнить, то хотя фактических норм о процедуре закон не выдвигает, и очень многое остается на усмотрение руководителя, итоговая отчетность будет являться для ФНС значимыми документами. Которые они могут проверить в любое время. Поэтому стоит подойти к процедуре со всей ответственностью. При этом отказываться от таких мероприятий или минимизировать их тоже нежелательно. Иначе бухгалтерия превратится в запутанный комок, а расходы «загадочным» образом вырастут.

Количество показов: 7504

Списание материалов в бухгалтерском учете

Основная деятельность предприятия практически невозможна без приобретения специальных материалов. Они важны не только для производства, либо при реализации товаров и услуг, но и для удовлетворения нужд управленческого аппарата.За хранение поступивших на склад материалов несет ответственность кладовщик или начальник подразделения. Когда материалы поступают на склад, тогда они учитываются на счете 10. А вот когда материалы продали, или использовали в производстве, или на другие нужды, тогда уже проходит процедура списания.

Методы списания материалов в бухгалтерском учете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

| Метод списания | Особенность списания |

| По себестоимости единицы запаса | дает возможность списать материалы по цене приобретения |

| Средней себестоимости | удобен при большом разнообразии ассортимента МПЗ |

| Метод ФИФО | позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов |

Предприятие в обязательном порядке должно закрепить в своей учетной политике метод списание, по которому оно будет списывать материалы в бухгалтерском учете. И использовать его от периода к периоду. Поменять метод списания можно только в том случае, если он был отменен законодательно.

Читайте также статью⇒Списание материалов в организации в 2021: проводки.

Предприятия, которые используют автоматизированные учетные системы по выбранному методу списания материалов, должны разработать алгоритм списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н.

Данные методы упорядочивают все действия работников бухгалтерии, начиная с момента поступления товара на склад и до момента их списания. Каждый этап выбранного метода требует от бухгалтера внимательности и ответственности, так как если будет допущена ошибка, то это может повлиять на итоговые показатели результата деятельности предприятия.

Порядок оформления списания материалов

Все хозяйственные операции должны сопровождаться документным оформлением, которые используются в первичном учете. На каждом предприятии руководитель сам определяет, какие будут предоставлены документы, для отражения в первичном учете. Поэтому на каждом предприятии могут отличаться правила оформления сопровождающих документов.

Так же имеются типовые формы, которые применяются для списания материалов:

- Накладные – они оформляются при отгрузке товара со склада или перемещение материала на сторону;

- Карты для заработной платы с определенным лимитом;

- Формы накладных, в которых описываются требования.

Предприятие самостоятельно определяет, какие реквизиты будут указаны, а какие не обязательно в том или ином процессе.

Накладные с требованием применяются для внутреннего перемещения материальных ценностей, при участии ответственных лиц или структурного подразделения.

Накладные оформляет ответственное лицо, которое занимается непосредственно материальными ценностями. Накладная составляется в двух экземплярах, один экземпляр идет на списание, а второй необходим для оприходования материальных ценностей.

Как списываются материалы, которые пришли в негодность материальные запасы

В ходе хозяйственной деятельности предприятия, бываю случаи, когда предприятию предстоит списывать материалы, которые пришли в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- От нормативов списания МПЗ – это может быть или в пределах нормам или сверх норм;

- Наличие доказательства о порче материалов сотрудниками предприятия или иными лицами.

Если материальные ценности пришли в негодность или испорчены не по вене сотрудника, тогда списание производиться по стоимости в пределах нормы и на счета производственных затрат, а если порча произошла по вине сотрудника, тогда списывается по стоимости сверх нормы и за счет виновного лица или списывается на прочие расходы.

При списании малоценных и быстроизнашивающихся предметов необходимо отметить, что бухгалтер может произвести списание материалов по стоимости в момент передачи в эксплуатацию или учитывать в расходах равномерно, это тогда когда срок эксплуатации превышает больше 12 месяцев. Выбранный способ в обязательном порядке необходимо отразить в учетной политике предприятия.

При списании инвентаря и хозяйственных принадлежностей также необходимо следовать аналогично порядку списания материалов. К такому имуществу можно отнести:

- Офисную мебель;

- Кухонные приборы: микроволновые печи, холодильники, чайники и т.п.;

- Электронное оборудование: видеокамеры, видеорегистраторы и т.п.;

- Иное имущество, к которому можно отнести средства пожаротушения, инвентарь для уборки территории и др.

Списание инвентаря производиться по методу, который отражен в учетной политике предприятия с необходимым оформлением документов.

Инструкция по списанию материалов

На предприятии возникает необходимость в списании материалов, когда при инвентаризации обнаружена недостача или порча материалов, а также при выходе объекта из строя и признается непригодным для дальнейшего использования.

Для списания материалов создается специальная комиссия, в ее состав входят лица с обычной материальной ответственностью. Только членами комиссии может составляться акт списания материалов. В акт списания в обязательном порядке должны быть внесены следующие параметры:

- Количественные и ценовые характеристики материалов, а также отражение стоимости материала;

- Указывается причина списания материальных ценностей;

- Полное наименование материальных ценностей, которые подлежат списанию;

- Личные данные каждого из членов комиссии.

Все члены комиссии должны проставить личную подпись на акте списания. Так же в обязательном порядке проставляется дата проведения процедуры.

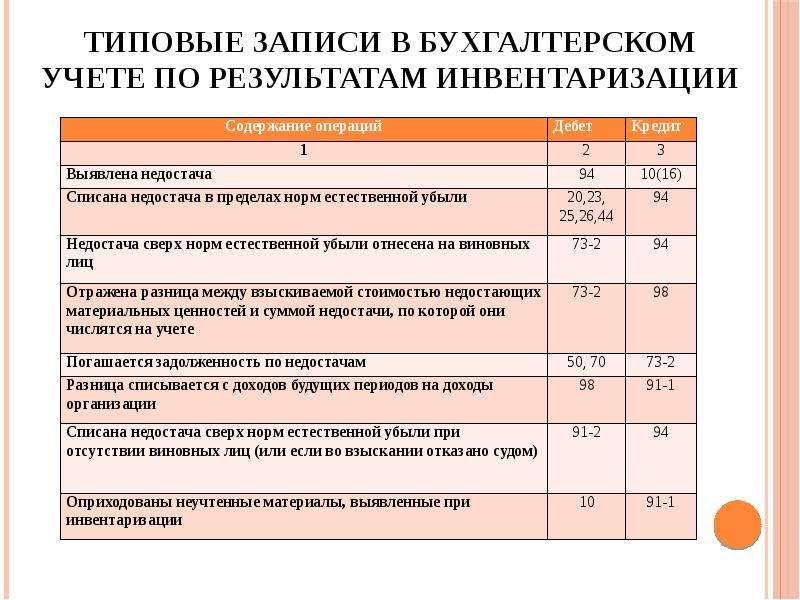

Когда происходит списание проводятся отдельные проводки:

Кт – 94 – в случае списания в пределах естественной убыли;

Дт – 20 – информация по основному производству;

Кт – 10 – отражение материалов по балансу;

Дт – 94 – отражение недостачи или потеря конкретных свойств у предмета.

Составление приказа на списание материалов в бухгалтерском учете

Процедура списания материальных ценностей проходит в несколько этапов, среди которых имеет место распоряжение руководителя предприятия о назначении комиссии для составления акта списания материальных ценностей.

Если есть необходимость, то можно в приказе привести весь регламент работы указанной комиссии.

При составлении приказа о создании комиссии по списанию материальных ценностей необходимо отразить такие параметры как:

- Наименование предприятия;

- Номер и дата составления приказа;

- Цель формирование комиссии;

- Состав указанной комиссии;

- Подпись руководителя предприятия с расшифровкой подписи.

Часто задаваемые вопросы

Вопрос №1 На основании какого документа производиться списание материальных ценностей на предприятии?

Ответ: На предприятии процесс списания происходит на основании акта списания, который составляется специальной комиссией. Члены комиссии назначаются руководителем предприятия на основании приказа.

Вопрос№2 Когда возникает необходимость в списании материальных ценностях предприятия?

Ответ: На предприятии возникает необходимость в списании материалов, когда при инвентаризации обнаружена недостача или порча материалов, а также при выходе объекта из строя и признается непригодным для дальнейшего использования.

Вопрос№3 Какие методы используются в бухгалтерском учете при списании материальных ценностей?

Ответ: При списании материальных ценностей в бухгалтерском учете может быть применен один из методов списания: по себестоимости единицы запаса, данный метод дает возможность списывать по цене приобретения; по средней себестоимости – используется когда большой ассортимент МПЗ; метод ФИФО – по себестоимости первых по времени приобретенных материальных ценностей. Предприятие выбирает один из представленных методов и в обязательном порядке должен прописать в своей учетной политике по какому методу будет происходить списание материальных ценностей.

Выбор способа оценки запасов при выбытии

Методы оценки, разрешенные в налоговом учетеВ целях исчисления налога на прибыль организаций для определения материальных расходов при списании сырья, материалов, используемых в производстве продукции, выполнении работ и оказании услуг согласно п. 8 ст. 254 Налогового кодекса РФ могут применяться следующие методы оценки: по стоимости единицы запасов; по средней стоимости; по стоимости первых по времени приобретений (метод ФИФО). Такие же методы оценки применяются и при списании покупных товаров при их реализации (подп. 3 п. 1 ст. 268 НК РФ).

Однако порядок расчета при том или ином методе в НК РФ не раскрывается, а способ расчета (взвешенный или скользящий) вообще не упомянут.

Налогоплательщик вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества. При реализации покупных товаров расходы, связанные с их покупкой и реализацией, формируются с учетом положений ст. 320 НК РФ. Напомним, что ст. 320 НК РФ определяет, что налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров в соответствии с подп. 3 п. 1 ст. 268 НК РФ. Стоимость приобретения товаров, отгруженных, но не реализованных на конец месяца, не включается налогоплательщиком в состав расходов, связанных с производством и реализацией, до момента их реализации. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Статьей 313 НК РФ установлено, что система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, т. е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Отметим, что некоторые понятийные различия в НК РФ и нормативных документах по бухгалтерскому учету никак не мешают использовать «бухгалтерскую» методику. Судите сами. Понятие «метод оценки» из ст. 254 НК РФ идентично понятию «способ оценки» из ПБУ 5/01. Соответственно, понятие «стоимость единицы запасов» идентично понятию «себестоимость единицы запаса». Получается, что «налоговые» методы идентичны тем, что используются в бухгалтерском учете. Следовательно, на основании ст. 11 и 54 НК РФ организация может обратиться к порядку, предусмотренному законодательством о бухгалтерском учете, где подробно расписано, как применять указанные методы. Такой же вывод сделал Минфин России в отношении порядка применения метода оценки покупных товаров при их реализации по средней себестоимости (письмо от 11 августа 2015 г. № 03−03−06/2/46 207).

Отметим, что в подп. 3 п. 1 ст. 268 НК РФ не уточняется, вправе ли организации применять разные методы оценки покупных товаров при их реализации. По мнению Минфина России, это возможно в отношении различных групп товаров в зависимости от их характеристик. Такой порядок оценки должен быть предусмотрен учетной политикой организации (письмо от 26 октября 2015 г. № 03−03−06/1/61 288).

Итак, Налоговый кодекс РФ позволяет организации самостоятельно выбрать способ учета расходов на приобретение товаров и запасов.

На наш взгляд, необходимо обратить внимание на постановление А С Поволжского округа от 20 января 2017 г. № Ф06−16 408/2016 по делу № А55−3680/2016. Суть дела: налоговый орган произвел расчет базы по налогу на прибыль на основании регистров бухгалтерского учета налогоплательщика и первичных учетных документов, полученных от налогоплательщика и его контрагентов, ввиду того что в проверяемом периоде налогоплательщик регистры налогового учета не вел. Поскольку порядок формирования стоимости приобретения товаров в учетной политике налогоплательщика определен не был, налоговый орган, проанализировав перечисленные в подп. 3 п. 1 ст. 268 НК РФ методы оценки покупных товаров, счел наиболее подходящим для данной организации и ее вида деятельности метод оценки по средней стоимости: по мнению налогового органа, этот метод позволяет сохранять величину прибыли на среднем уровне и тем самым избежать как непредсказуемо высоких ее значений, возникающих при резком падении цен, так и неожиданных убытков, являющихся следствием возрастания их стоимости.

Суд пришел к выводу о необоснованном применении налоговым органом данного метода, указав, что в силу ст. 268 НК РФ право выбора того или иного метода принадлежит налогоплательщику, и налоговый орган не вправе оценивать целесообразность этого выбора и применять метод по своему усмотрению. Несмотря на то что в учетной политике налогоплательщика отсутствует метод оценки покупных товаров, это не свидетельствует о неуплате им налога на прибыль, из первичных документов налогоплательщика, в том числе счетов-фактур, товарных накладных, следует, что им применялся метод оценки покупных товаров по стоимости единицы товара, а налог на прибыль был доначислен налоговым органом необоснованно.

Одновременное применение двух методов списания (ФИФО и метода средней стоимости) для различных групп МПЗ

В учетной политике организации предусмотрены два метода оценки материально-производственных запасов при их выбытии: для товаров — ФИФО, для активов, учитываемых на счете 10 «Материалы», — метод средней себестоимости. Является ли правомерным одновременное применение двух методов оценки в целях бухгалтерского учета и исчисления налога на прибыль?

Одновременное применение двух методов списания (ФИФО и метода средней стоимости) для различных групп МПЗ — товаров и материалов — не противоречит нормам бухгалтерского и налогового законодательства.

Для целей бухгалтерского учета и материалы, и товары являются частью МПЗ организации (п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, п. 2 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н). Порядок их оценки регулируется едиными нормами.

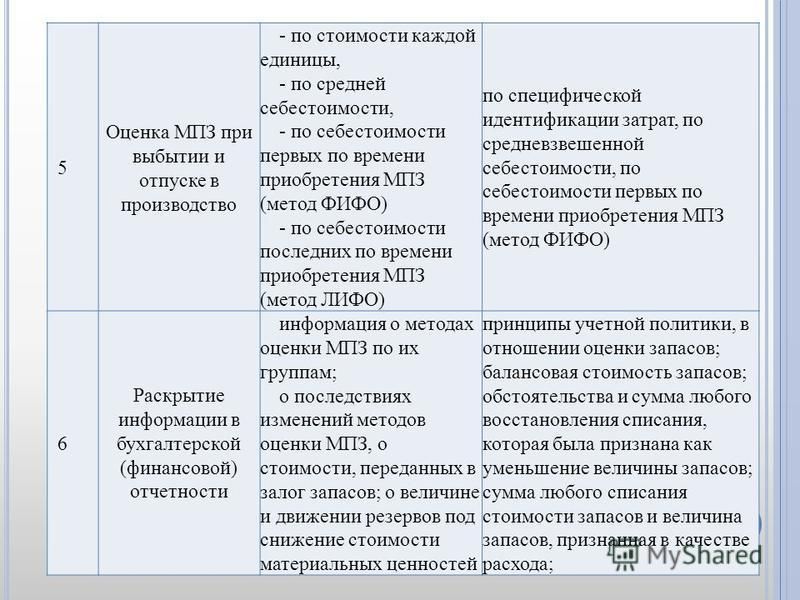

Согласно п. 16 ПБУ 5/01 при отпуске МПЗ в производство и ином выбытии их оценка производится одним из следующих способов:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения МПЗ (метод ФИФО).

Этим же пунктом ПБУ 5/01 предусмотрено, что применение одного из указанных способов по группе (виду) МПЗ производится из допущения последовательности применения учетной политики.

Согласно п. 21 ПБУ 5/01 по каждой группе (виду) МПЗ в течение отчетного года применяется один способ оценки.

Аналогичное положение содержится в п. 73 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н): применение какого-либо из перечисленных способов по группе (виду) материалов должно производиться в течение отчетного года и отражается в учетной политике организации исходя из допущения последовательности применения учетной политики.

Таким образом, из буквального прочтения вышеуказанных норм следует, что для целей бухгалтерского учета организация вправе применять различные способы оценки в отношении различных групп или видов МПЗ, закрепив принятый порядок в учетной политике.

В налоговом законодательстве порядок оценки материалов и товаров при списании регулируется разными нормами Налогового кодекса РФ.

Так, методы оценки сырья и материалов при определении размера материальных расходов установлены п. 8 ст. 254 НК РФ; методы оценки покупных товаров — пп. 3 п. 1 ст. 268 НК РФ.

То обстоятельство, что сами по себе методы оценки, предусмотренные вышеуказанными статьями, идентичны, не имеет значения. Наличие самостоятельной нормы и определяет право организации выбрать различные методы списания для материалов и для покупных товаров.

Представители налоговых органов возражают против одновременного применения нескольких методов оценки для различных групп сырья и материалов: применение более одного метода оценки материально-производственных запасов в налоговом учете противоречит налоговому законодательству (Письмо УФНС России по г. Москве от 02.02.2006 N 20-12/7391).

Вместе с тем в отношении товаров представители Минфина России и налоговых органов занимают противоположную позицию. Так, в Письме Минфина России от 01.08.2006 N 03-03-04/1/616 было указано: применение для целей налогового учета различных методов списания стоимости покупных товаров в отношении различных групп товаров не противоречит положениям гл. 25 НК РФ.

В Письме УФНС России по г. Москве от 10.07.2008 N 20-12/065293 налоговый орган разъясняет, что выбранный метод оценки покупных товаров следует осуществлять в разрезе однородной товарной номенклатуры.

В любом случае рассматриваемая ситуация не влечет риска налогового спора, поскольку одновременное применение нескольких методов оценки предполагается осуществлять не в отношении разных групп материалов или разных групп товаров, а в отношении разных видов МПЗ.

На основании вышесказанного считаем, что данные положения учетной политики организации и для целей бухгалтерского учета, и для целей налогообложения прибыли соответствуют действующим нормам законодательства.

Консультации по теме:

Способ оценки списания стоимости материально-производственных запасов

Способ оценки списания стоимости материально-производственных запасов

Для того чтобы определить фактическую себестоимость продукции (работ, услуг), необходимо оценивать материальные ресурсы, списываемые в производство. Метод оценки выбытия запасов, применяемый в бухгалтерском учете, влияет на себестоимость реализованной продукции (товаров) и соответственно на финансовый результат. Организация может выбирать наиболее выгодный для себя вариант учета запасов, который обеспечит желаемую величину прибыли.

В учетной политике должен быть указан один из следующих способов, которым в течение предстоящего года будет производиться оценка МПЗ по группам:

1) по себестоимости каждой единицы (метод сплошной идентификации). Применяется организациями, выполняющими специальные заказы и имеющими небольшую номенклатуру материальных ресурсов (индивидуальное производство, например, ювелирная промышленность и торговля автомобилями). Этот способ предполагает ведение учета и осуществление контроля за каждой номенклатурной единицей материальных ресурсов;

2) по средневзвешенной себестоимости. Подсчитывается путем деления всей стоимости материалов данного вида на их количество. Стоимость материальных запасов на конец периода, определенная таким образом, отражает все цены, по которым приобретались товары в течение отчетного периода, что позволяет сглаживать колебание цен;

3) по себестоимости первых по времени закупок (ФИФО). Этот метод основан на предположении, что себестоимость материальных ресурсов, приобретенных в первую очередь, должна быть отнесена к продукции с более ранним периодом реализации. В период роста цен этот метод обеспечивает наиболее высокий из возможных уровень прибыли;

4) по себестоимости последних по времени закупок (ЛИФО).[20] Данный метод базируется на предпосылке, что себестоимость материальных ресурсов, приобретенных последними, используется для определения себестоимости продукции, реализованной в первую очередь. В период роста цен этот способ обеспечивает самый низкий из возможных уровень прибыли.

Оценка товарно-материальных ценностей при их выбытии методом ФИФО в условиях инфляции позволяет снизить себестоимость готовой продукции (работ, услуг) и увеличить сумму остатка товарно-материальных ценностей. При использовании способа ЛИФО увеличиваются затраты на производство, а сумма остатка производственных запасов уменьшается.

Применение разных вариантов списания товарно-материальных ценностей влияет на две основные финансовые категории:

1) себестоимость продукции (работ, услуг) в части прямых материальных затрат и, как следствие, формирование финансового результата и рентабельности;

2) стоимость оборотных активов в структуре баланса на конец отчетного периода, что влияет на такие категории финансового анализа, как ликвидность и финансовая устойчивость.

Организациям, постоянно имеющим остатки материалов, ставящим целью увеличение прибыли, выгоднее применять способ ЛИФО; организациям, имеющим убытки и стремящимся их минимизировать в своей бухгалтерской отчетности, выгоднее применять метод ФИФО.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесС 2015 года правила налогового и бухгалтерского учета будут приближены друг к другу | ФНС России

Дата публикации: 07.05.2014 13:00 (архив)

Отмена суммовой разницы в налоговом учете

Действующие правила

Сейчас курсовые и суммовые разницы в бухгалтерском и налоговом учете учитываются по-разному. В налоговом учете курсовая разница, в числе прочего, возникает в случае, когда поставщик выставляет счет в валюте, и покупатель оплачивает данный счет в той же валюте. Причиной появления курсовой разницы является изменение официального курса валюты по отношению к рублю (подп. 11 ст. 250 НК РФ и подп. 5 п. 1 ст. 265 НК РФ). Курсовые разницы нужно отражать в налоговом учете в момент оплаты, либо на последнее число отчетного или налогового периода — в зависимости от того, что произошло раньше (п. 8 ст. 271 НК РФ и п. 10 ст. 272 НК РФ).

Помимо этого в налоговом учете существует понятие суммовой разницы. Она возникает в случае, когда поставщик выставляет счет в валюте, а покупатель оплачивает данный счет в рублях. Причиной появления суммовой разницы является несовпадение двух величин. Первая величина — это стоимость поставки, посчитанная в рублях по валютному курсу на дату реализации.

Вторая величина — это рублевая сумма оплаты, поступившей от покупателя (подп. 11.1 ст. 250 НК РФ и подп. 5.1 п. 1 ст. 265 НК РФ). Суммовые разницы нужно отражать в налоговом учете в момент оплаты. Если же оплата была предварительной, то суммовая разница отражается на момент отгрузки (п. 7 ст. 271 НК РФ и п. 9 ст. 272 НК РФ). На последнее число отчетного или налогового периода суммовые разницы не отражаются.

В бухгалтерском учете есть только понятие курсовой разницы, а вот понятие суммовой разницы отсутствует. При этом курсовая разница в бухучете объединяет в себе то, что в налоговом учете подразделяется на курсовую и суммовую разницу. Иными словами, курсовая разница возникает в обоих случаях — когда валютный счет оплачивается в валюте, и когда валютный счет оплачивается в рублях. Отражать курсовую разницу необходимо в момент оплаты, а также на отчетную дату. Это закреплено в ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

Обратите внимание: ни в налоговом, ни в бухгалтерском учете курсовые и суммовые разницы на дату предоплаты не отражаются.

Новые правила

Начиная с 1 января 2015 года учет суммовых и курсовых разниц в налоговом и бухгалтерском учетах станет одинаковым. Это произойдет благодаря ряду поправок, которые вводятся указанным законом.

Во-первых, из Налогового кодекса исчезнет понятие суммовой разницы. Соответственно, подпункт 11.1 статьи 250 НК РФ и подпункт 5.1 пункта 1 статьи 265 НК РФ будут отменены. Кроме того, перестанет действовать пункт 7 статьи 271 НК РФ и пункт 9 статьи 272 НК РФ. Также упоминание о суммовой разнице будет изъято из глав Налогового кодекса, посвященных «упрощенке» и единому сельхозналогу (отмена п. 3 ст. 346.17 НК РФ и подп. 3 п. 5 ст. 346.5 НК РФ).

Во-вторых, понятие курсовой разницы в налоговом учете расширится и станет применяться в ситуации, когда счет выставлен в валюте, а оплачен в рублях. Проще говоря, прежняя суммовая разница превратится в частный случай курсовой разницы. В результате определение курсовой разницы в налоговом учете совпадет с аналогичным определением в бухгалтерском учете. Соответствующие изменения внесены в подпункт 11 статьи 250 НК РФ и в подпункт 5 пункта 1 статьи 265 НК РФ.

В-третьих, в обоих видах учета датой определения курсовой разницы будет момент оплаты, либо последнее число отчетного или налогового периода. Это следует из новой редакции пункта 8 статьи 271 НК РФ и пункта 10 статьи 272 НК РФ.

Как и раньше, на дату предоплаты курсовые разницы ни в бухгалтерском, ни в налоговом учете отражаться не будут.

Отмена метода ЛИФО в налоговом учете

Действующие правила

На сегодняшний момент в налоговом учете существуют четыре метода оценки сырья, материалов и покупных товаров, применяемых при их списании в производство, либо при продаже. Первый метод — по средней стоимости. Второй метод — по стоимости единицы запасов или товара. Третий метод — по стоимости первых по времени приобретений (ФИФО). Четвертый метод — по стоимости последних по времени приобретений (ЛИФО). Данные методы закреплены в пункте 8 статьи 254 НК РФ и в подпункте 3 пункта 1 статьи 268 НК РФ.

В бухгалтерском учете предусмотрены лишь три способа оценки: по себестоимости каждой единицы, по средней себестоимости и по себестоимости первых по времени приобретения материально-производственных запасов (ФИФО). Такой метод как ЛИФО в бухучете отсутствует (п. 16 ПБУ 5/01 «Учет материально-производственных запасов»).

Новые правила

В январе 2015 года количество методов оценки в налоговом учете сравняется с количеством методов оценки, применяемых в бухучете. Это произойдет из-за отмены метода ЛИФО. Соответствующие поправки будут внесены в пункт 8 статьи 254 НК РФ и в подпункт 3 пункта 1 статьи 268 НК РФ.

Таким образом, и в налоговом и в бухгалтерском учете останутся только три метода: по средней стоимости, по стоимости единицы и метод ФИФО.

Новый порядок списания неамортизируемого имущества

Действующие правила

До конца текущего года спецодежду, инвентарь, измерительные приборы и прочие малоценные объекты в бухгалтерском и налоговом учете нужно отражать по-разному.

По нормам налогового учета стоимость имущества, которое не является амортизируемым, необходимо единовременно в полной сумме включать в материальные затраты по мере ввода в эксплуатацию. Это закреплено подпунктом 3 пункта 1 статьи 254 НК РФ. Списание в течение нескольких отчетных периодов не предусмотрено.

В бухгалтерском учете действуют иные правила. В общем случае инструмент, инвентарь и прочие материально-производственные запасы тоже списываются единовременно по мере ввода в эксплуатацию. Но для спецодежды, специального инструмента, оборудования и специальных приспособлений предусмотрен отдельный порядок. Если срок эксплуатации таких активов не превышает 12 месяцев, их стоимость сразу относится на затраты.

Новые правила

Скоро организации смогут использовать единый подход для отражения неамортизируемого имущества в налоговом и бухгалтерском учете. В январе 2015 года вступит в силу новая редакция подпункта 3 пункта 1 статьи 254 НК РФ. Когда это случится, компании получат право решать, как списывать малоценные объекты — единовременно или в течение нескольких периодов. И те, кто выберет второй вариант, будут самостоятельно определять метод списания.

В результате спецодежду и специнструмент налоговом учете можно будет отражать так же, как и в бухгалтерском учете. А именно объекты с маленьким сроком эксплуатации списывать сразу, а остальные объекты — либо пропорционально объему выпущенной продукции, либо линейным способом.

Изменения в порядке учета убытков

Действующие правила

Сейчас у компаний, получивших убытки, неизбежно возникают расхождения между данными налогового и бухгалтерского учета.

Согласно нормам главы 25 НК РФ, посвященной налогу на прибыль, облагаемая база не может быть отрицательной. При этом убытки текущего налогового периода в общем случае разрешено переносить на будущее в течение дести лет (ст. 283 НК РФ).

Для отдельных видов убытков в налоговом учете установлены особые правила. В частности, убытки, полученные при переуступке права требования долга за товар, работу или услугу, отражаются в следующем порядке. Первая половина убытка включается во внереализационные расходы на дату уступки права требования, а вторая половина — по истечении 45 календарных дней с даты уступки (п. 2 ст. 279 НК РФ).

Нормы бухгалтерского учета не предусматривают никаких ограничений по отражению убытков. Это значит, что убытки от любых операций учитываются в полном объеме в момент их возникновения, и финансовый результат по данным БУ может быть отрицательным.

Новые правила

В будущем году ситуация несколько изменится. И хотя полного сближения правил списания убытков в налоговом и бухгалтерском учете не произойдет, первый шаг в этом направлении будет сделан. А именно — будет подкорректирован порядок учета убытков от переуступки права требования в налоговом учете.

Согласно новой редакции пункта 2 статьи 279 НК РФ, которая вступит в силу 1 января 2015 года, весь такой убыток в полном объеме разрешат относить на внереализационные расходы в момент уступки права требования. Заметим, что в отношении убытков по другим операциям все останется по-прежнему.

что нового в учёте — СКБ Контур

Кто не применяет новый стандарт

Как и ранее, микропредприятия, у которых есть право на упрощённый учёт, могут признавать стоимость запасов в составе расходов в момент приобретения (абз. 2 п. 2, абз. 1 п. 13.2 ФСБУ 5/2019). Однако остальные организации с упрощённым учётом обязаны применять ФСБУ «Запасы» в полном объёме.

В то же время любая организация может относить на расходы стоимость запасов для управленческих нужд. Это положение нужно закрепить в учётной политике (абз. 2 п. 2 ФСБУ 5/2019).

«Малоценные» основные средства

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.

Сформировать учетную политику по параметрам вашей организации

Отмена отдельного порядка учёта спецпредметов

ФСБУ 5/2019 не выделяет как отдельный вид запасов спецпредметы — специальные инструменты, приспособления, оборудование и одежду. Методические указания по их учёту тоже отменяются, поэтому «нестандартные» правила учёта применять больше нельзя.

Затраты на приобретение спецпредметов нужно учитывать в общем порядке.

- Если спецпредметы используются дольше 12 месяцев (или более одного операционного цикла продолжительностью более 12 месяцев), они отражаются в учёте в составе основных средств.

- Если меньше — как запасы по ФСБУ 5/2019, то есть с отнесением стоимости на расходы или на себестоимость готовой продукции (работ, услуг) в момент передачи в эксплуатацию.

Новые правила формирования себестоимости НЗП

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 20 Кт 26 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

Вести бухгалтерский учёт запасов по новым правилам в веб-сервисе

Формирование себестоимости запасов

ФСБУ 5/2019 ввёл новые правила формирования себестоимости запасов.

- В стоимость запасов включается оценочное обязательство, признанное в связи с их приобретением или созданием (пп. «г» п. 11 ФСБУ 5/2019). Например, организация создаёт строительную площадку для выполнения проекта. Она знает, что после завершения работ нужно привести территорию в порядок: уложить новый грунт, высадить траву, деревья или кустарники и т.п. В этом случае организация обязана создать оценочное обязательство по ПБУ 8/2010 и отнести его сумму на увеличение НЗП.

- В себестоимость запасов, признаваемых инвестиционными активами, включаются проценты по заёмным средствам (пп. «д» п. 11 ФСБУ 5/2019). Раньше это правило было закреплено лишь в ПБУ 15/2008, поэтому на практике к МПЗ не применялось.

- Запасы могут быть оценены не по той стоимости, которая указана в договоре на приобретение. Если запасы приобретены с длительной отсрочкой или в рассрочку, а проценты по коммерческому кредиту в договоре не выделены, их выделяют расчётным путем. В себестоимость запасов включается сумма, которую нужно было бы уплатить поставщику без отсрочки или рассрочки (п. 13 ФСБУ 5/2019). Разница, как и для расходов по займам, относится на прочие расходы.

- Продукцию сельского, лесного и рыбного хозяйства, а также товары, которые торгуются на организованных торгах, можно при признании оценивать по справедливой стоимости (п. 19 ФСБУ 5/2019). Она определяется по МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).

Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

Участвовать- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

Например:

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

C: \ WENDY \ OILGAS.WPD

% PDF-1.6 % 347 0 объект > эндобдж 353 0 объект > эндобдж 1635 0 объект > поток 1998-03-11T17: 18: 36ZC: \ ENDY \ ILGAS.WPD2009-02-24T10: 30: 58-05: 002009-02-24T10: 30: 58-05: 00application / pdf

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1628533962.26c44b5

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Процесс переработки сырой нефти

Щелкните, чтобы увидеть стенограмму Основы нефтепереработки .

PRESENTER: Чтобы сырая нефть могла эффективно использоваться современной промышленностью, ее необходимо разделить на составные части и удалить примеси, такие как сера. Наиболее распространенный метод очистки сырой нефти — процесс фракционной перегонки. Это включает нагревание сырой нефти примерно до 350 градусов по Цельсию, чтобы превратить ее в смесь газов. Они соединены трубами в высокий цилиндр, известный как фракционная башня.Внутри башни жидкости с очень длинной углеродной цепью, такие как битум и парафин, отводятся по трубопроводу для разложения в другом месте. Углеводородные газы поднимаются вверх внутри башни, проходя через ряд горизонтальных тарелок и перегородок, называемых колпачками. Температура на каждой тарелке регулируется таким образом, чтобы она соответствовала точной температуре, при которой конкретный углеводород будет конденсироваться в жидкость. На этом и основан процесс дистилляции. Различные углеводороды конденсируются из газового облака, когда температура опускается ниже их точки кипения.Чем выше поднимается газ в башне, тем ниже становится температура. Точные детали различаются на каждом нефтеперерабатывающем заводе и зависят от типа перегоняемой сырой нефти. Но при температуре около 260 градусов дизельное топливо конденсируется из газа. При температуре около 180 градусов керосин конденсируется. Бензин или бензин конденсируется при температуре около 110 градусов, а нефтяной газ отводится сверху. Дистиллированная жидкость с каждого уровня содержит смесь алканов, алкенов и ароматических углеводородов с аналогичными свойствами и требует дальнейшей очистки и обработки для выбора конкретных молекул.Количество фракций, изначально производимых на нефтеперерабатывающем заводе, не соответствует потребностям потребителей. Не существует большого спроса на углеводороды с более длинной цепью и высокомолекулярным весом, но большой спрос на углеводороды с более низким молекулярным весом, например бензин. Процесс, называемый крекингом, используется для получения большего количества углеводородов с более низкой молекулярной массой. Этот процесс разбивает более длинные цепочки на более мелкие. Существует множество различных промышленных вариантов крекинга, но все они основаны на нагреве.При нагревании частицы движутся намного быстрее, и их быстрое движение вызывает разрыв углерод-углеродных связей. Основными формами крекинга являются термический крекинг, каталитический или каталитический крекинг, паровой крекинг и гидрокрекинг. Поскольку они различаются условиями реакции, продукты каждого типа запуска будут разными. Большинство из них производят смесь насыщенных и ненасыщенных углеводородов. Термическое растрескивание — самый простой и самый старый процесс. Смесь нагревается примерно до 750-900 градусов Цельсия при давлении 700 килопаскалей, то есть примерно в семь раз выше атмосферного.В результате этого процесса образуются алкены, такие как этан и пропан, и остается тяжелый осадок. Самый эффективный процесс создания легких алканов называется каталитическим крекингом. Длинные углеродные связи разрываются при нагревании примерно до 500 градусов Цельсия в бескислородной среде в присутствии цеолита. Это кристаллическое вещество, состоящее из алюминия, кремния и кислорода, действует как катализатор. Катализатор — это вещество, которое ускоряет реакцию или позволяет ей протекать при более низкой температуре, чем обычно требуется.Во время процесса катализатор, обычно в виде порошка, обрабатывается и используется снова и снова. Каталитический крекинг является основным источником углеводородов с 5-10 атомами углерода в цепи. Наиболее образующиеся молекулы — это более мелкие алканы, используемые в бензине, такие как пропан, бутан, пентан, гексан, гептан и октан, компоненты жидкого нефтяного газа. При гидрокрекинге сырая нефть нагревается при очень высоком давлении, обычно около 5000 кПаскалей, в присутствии водорода с металлическим катализатором, таким как платина, никель или палладий.Этот процесс имеет тенденцию производить насыщенные углеводороды, такие как алканы с более короткой углеродной цепью, потому что он добавляет атом водорода к алканам и ароматическим углеводородам. Это основной источник керосинового топлива для реактивных двигателей, компонентов бензина и сжиженного нефтяного газа. В одном методе термического крекинга с водяным паром углеводород разбавляют паром, а затем ненадолго нагревают в очень горячей печи, около 850 градусов Цельсия, без кислорода. Реакция может происходить очень кратковременно. Легкие углеводороды распадаются на более легкие алкены, включая этан, пропан и бутан, которые используются для производства пластмасс.Более тяжелые углеводороды распадаются на некоторые из них, но также дают продукты, богатые ароматическими углеводородами и углеводородами, подходящими для включения в бензин или дизельное топливо. Более высокая температура крекинга способствует образованию этилена и бензола. В коксовой установке битум нагревается и расщепляется на бензиновые алканы и дизельное топливо, в результате чего остается кокс — сплав углерода и золы. Кокс можно использовать как бездымное топливо. Риформинг включает разложение алканов с прямой цепью на алканы с разветвленной цепью.Алканы с разветвленной цепью с числом атомов углерода от 6 до 10 предпочтительны в качестве автомобильного топлива. Эти алканы легко испаряются в камере сгорания двигателя, не образуя капель, и менее склонны к преждевременному воспламенению, что влияет на работу двигателя. Углеводороды меньшего размера также можно обрабатывать для образования молекул с более длинными углеродными цепями на нефтеперерабатывающем заводе. Это осуществляется в процессе каталитического риформинга. Когда тепло применяется в присутствии платинового катализатора, углеводороды с короткой углеродной цепью могут связываться с образованием ароматических соединений, используемых в производстве химикатов.Побочным продуктом реакции является газообразный водород, который можно использовать для гидрокрекинга. Углеводороды играют важную роль в современном обществе в качестве топлива, растворителей и строительных блоков пластмасс. Сырая нефть перегоняется на основные компоненты. Углеводороды с более длинной углеродной цепью могут быть подвергнуты крекингу, чтобы стать более ценными, углеводороды с более короткой цепью, а молекулы с короткой цепью могут связываться с образованием полезных молекул с более длинной цепью. [ИГРАЕТ МУЗЫКА]

% PDF-1.4 % 2592 0 объект > эндобдж xref 2592 98 0000000016 00000 н. 0000002935 00000 н. 0000003022 00000 н. 0000003240 00000 н. 0000003321 00000 п. 0000004259 00000 н. 0000004306 00000 н. 0000004442 00000 н. 0000004583 00000 н. 0000004964 00000 н. 0000005372 00000 н. 0000007011 00000 п. 0000008326 00000 н. 0000009625 00000 н. 0000010906 00000 п. 0000012313 00000 п. 0000013605 00000 п. 0000014691 00000 п. 0000015880 00000 п. 0000016159 00000 п. 0000016716 00000 п. 0000023160 00000 п. 0000023244 00000 п. 0000023315 00000 п. 0000023532 00000 п. 0000023615 00000 п. 0000028740 00000 п. 0000029025 00000 н. 0000029505 00000 п. 0000029754 00000 п. 0000029825 00000 п. 0000029877 00000 п. 0000029929 00000 н. 0000029981 00000 п. 0000030033 00000 п. 0000030085 00000 п. 0000030137 00000 п. 0000030189 00000 п. 0000030241 00000 п. 0000030293 00000 п. 0000030345 00000 п. 0000030397 00000 п. 0000030449 00000 п. 0000030501 00000 п. 0000030553 00000 п. 0000030605 00000 п. 0000030657 00000 п. 0000030709 00000 п. 0000030761 00000 п. 0000030813 00000 п. 0000030865 00000 п. 0000030917 00000 п. 0000030969 00000 п. 0000031021 00000 п. 0000031073 00000 п. 0000031125 00000 п. 0000031177 00000 п. 0000031229 00000 п. 0000031281 00000 п. 0000031333 00000 п. 0000031385 00000 п. 0000031437 00000 п. 0000031489 00000 п. 0000031541 00000 п. 0000031593 00000 п. 0000031645 00000 п. 0000031697 00000 п. 0000031749 00000 п. 0000031801 00000 п. 0000031853 00000 п. 0000031905 00000 п. 0000031957 00000 п. 0000032009 00000 н. 0000032061 00000 п. 0000032113 00000 п. 0000032165 00000 п. 0000032217 00000 п. 0000032269 00000 п. 0000032321 00000 п. 0000032373 00000 п. 0000032425 00000 п. 0000032477 00000 п. 0000032529 00000 н. 0000032581 00000 п. 0000032633 00000 п. 0000032685 00000 п. 0000032737 00000 п. 0000032789 00000 п. 0000032841 00000 п. 0000032893 00000 п. 0000032945 00000 п. 0000032997 00000 н. 0000033049 00000 п. 0000033101 00000 п. 0000033153 00000 п. 0000033205 00000 п. 0000033257 00000 п. 0000002256 00000 н. трейлер ] / Назад 372687 >> startxref 0 %% EOF 2689 0 объект > поток hb«c`Tg«g` @

Переработка нефти и газа

Превращение сложных смесей в полезные продукты

Введение

Сырая нефть и природный газ представляют собой сложные химические смеси, которые обычно не подходят для прямого использования.Переработка нефти и газа превращает эти смеси в широкий спектр топлива и других продуктов, удаляя при этом малоценные и загрязняющие компоненты.

Нефтепереработка и переработка оказывают как положительное, так и отрицательное воздействие на окружающую среду: хотя они удаляют вредные загрязнители и производят более чистое горючее топливо, операции на нефтеперерабатывающих и перерабатывающих заводах могут выделять вредные загрязнители в окружающую среду, влияя на качество воздуха и воды.

Во время перегонки сырой нефти разные виды топлива конденсируются и извлекаются при разных температурах.Изображение предоставлено: пользователи Wikimedia Commons Псарианос и Тереза Нотт. 1

Нефтепереработка

Сырая нефть представляет собой смесь множества различных углеводородных молекул разного размера. Меньшие молекулы испаряются при более низких температурах, поэтому сырая нефть может быть подвергнута дистилляции для отделения различных углеводородов. В процессе дистилляции сырая нефть испаряется, и горячий пар поднимается вверх по колонне, охлаждая при подъеме. Различные углеводороды испаряются при разных температурах, поэтому они конденсируются в жидкую форму в разных точках колонны, разделяя сырую нефть на различные компоненты, которые затем могут быть переработаны, чтобы оптимизировать их для конечного использования.

Бензин и дизельное топливо являются наиболее прибыльными продуктами, получаемыми из сырой нефти, поэтому нефтеперерабатывающие заводы используют ряд технологий для максимального увеличения производства этих видов топлива. Это может быть крекинг (разрушение более крупных молекул на более мелкие 2 ), гидроочистка (замена примесей, таких как сера, водородом для улучшения качества топлива 3 ), риформинг (превращение более мелких молекул в бензин 2 ), алкилирование (использование кислоты для производства высокооктанового бензина из более мелких молекул 4 ) и смешивание (смешивание разных жидкостей для получения однородных продуктов, соответствующих нормативным стандартам 5 ).На стадии смешивания этанол с промышленных заводов по производству этанола также смешивается с бензином для увеличения его октанового числа, снижения выбросов монооксида углерода и соответствия требованиям Стандарта на возобновляемые источники топлива. 6

Продукты нефтепереработки

Различные виды сырой нефти имеют разный состав, содержат разные смеси углеводородов и различные количества серы и других примесей. Пропорции различных продуктов нефтепереработки будут варьироваться в зависимости от типов перерабатываемой нефти, спроса на различные продукты и нормативных требований, влияющих на этот спрос.Примерно 80-85% всей сырой нефти превращается в бензин, дизельное топливо или авиакеросин. Остальное используется для производства сжиженных углеводородных газов, нефтехимического сырья и ряда других продуктов. 7 В 2016 году 141 нефтеперерабатывающий завод в США производил в среднем 9,3 миллиона баррелей бензина, 3,7 миллиона баррелей дизельного топлива с низким содержанием серы и 1,6 миллиона баррелей авиакеросина. 8

Нефтеперерабатывающие заводы (незаштрихованные квадраты) и газоперерабатывающие заводы (синий цвет) в США по состоянию на февраль 2018 г.Не показано: два нефтеперерабатывающих завода на Гавайях и пять на Аляске. Изображение предоставлено Управлением энергетической информации США. 17

Переработка природного газа

В 2017 году в США было добыто 33 триллиона кубических футов природного газа. 9 Небольшая часть этого была использована в полевых операциях, закачка в подземные резервуары, вентиляция или факельное сжигание; остальная часть была переработана на 550 газоперерабатывающих заводах для производства 27 триллионов кубических футов природного газа трубопроводного качества. 10,11 Газ трубопроводного качества должен соответствовать жестким стандартам энергоемкости и чистоты 12 для бытового, коммерческого и промышленного использования, включая электростанции, работающие на природном газе.

До обработки природный газ состоит в основном из метана с различной долей других углеводородов, диоксида углерода (CO 2 ), диоксида серы, азота, водяного пара и гелия. 13 При переработке газа удаляются некоторые неметановые компоненты природного газа, чтобы:

- Улучшение сгорания и уменьшение коррозии за счет удаления воды

- Предотвращение образования вредных кислот путем удаления вредных или агрессивных газов, особенно серы и CO 2 , которые в противном случае могли бы реагировать с небольшими количествами воды с образованием кислот

- Стандартизация энергосодержания газа для обеспечения равномерного сгорания в печах и другом оборудовании, в частности, путем удаления негорючих газов, таких как CO 2 и азот

- Извлечение ценных второстепенных газов для других целей (например,г., углеводороды прочие и гелий)

Неметановые углеводороды, извлекаемые при переработке газа, вместе называются «сжиженным природным газом» (ШФЛУ), потому что они образуют жидкости легче, чем метан, при высоком давлении или низкой температуре. Из газоконденсатных жидкостей наиболее распространены этан, пропан и бутан. Этан и пропан дополнительно перерабатываются в больших количествах для производства сырья для пластмасс (см. «Нетопливные продукты нефти и газа» в этой серии), в то время как пропан и бутан сжимаются в жидкости, чтобы обеспечить энергоемкий источник газового топлива для автономное использование.

Основными методами удаления неметановых компонентов из природного газа являются абсорбенты и охлаждение. Могут использоваться различные абсорбенты, в том числе специальные масла (для газоконденсатных жидкостей), гликоль (для воды), амины (для серы и CO 2 14 ) и цеолит или абсорбция масла (для азота15). Охлаждение природного газа до различных температур позволяет удалять различные компоненты, когда они конденсируются в жидкости. Это наиболее распространенный метод удаления азота: природный газ охлаждается до тех пор, пока метан не сжижается, что позволяет удалить газообразный азот. 16 ШФЛУ могут быть удалены в единой смеси, которую затем нагревают до различных температур, чтобы изолировать каждый ШФЛУ по очереди. 18 После переработки газ считается «сухим» и готов к транспортировке по трубопроводам конечным потребителям.

Нефтепереработка, переработка и окружающая среда

Нефтепереработка и переработка сокращают воздействие топлива, полученного из нефти и газа, на окружающую среду за счет удаления вредных загрязнителей и повышения их надежности при сжигании. Однако нефтеперерабатывающие и перерабатывающие заводы оказывают собственное воздействие на окружающую среду с соответствующими процедурами для минимизации этого воздействия.Более подробную информацию об этом можно найти в других частях этой серии: «Снижение и регулирование выбросов метана» и «Воздействие нефти и газа на качество воздуха».

Двуокись углерода (CO 2 ) содержится в природном газе в различных пропорциях и удаляется на перерабатывающих предприятиях для улучшения качества газа. Большая часть этого CO 2 выбрасывается в атмосферу, что составляет примерно 0,4% от общих выбросов парниковых газов в США (для сравнения, утечки метана из цепочки производства и распределения природного газа оцениваются примерно в 3% U.С. выбросы). 19 Небольшое количество газоперерабатывающих заводов улавливает CO 2 , удаляемый из природного газа во время переработки; этот захваченный CO 2 закачивается в нефтяные месторождения для увеличения нефтеотдачи. 20

Список литературы

1 Файл: Перегонка сырой нефти-en. Пользователи Wikimedia Commons Псарианос и Тереза Нотт. Воспроизведено по лицензии CC BY-SA 3.0.

2 Центр сотрудничества в области промышленного образования, Йоркский университет (2014).Крекинг и связанные с ним процессы нефтепереработки. Основная химическая промышленность — онлайн.

3 Kokayeff, P. et al. (2014). Гидроочистка в нефтепереработке. В: Treese, S., Jones, D., Pujado, P. (eds). Справочник по переработке нефти. Спрингер, Чам.

4 Управление энергетической информации США (2013 г.). Алкилирование — важный источник октанового числа в бензине. Сегодня в энергетике, 13 февраля 2013 г.

5 Агентство по охране окружающей среды США — Стандарты бензина: давление паров бензина по Рейду.

6 Управление энергетической информации США — Биотопливо: этанол и биодизель. Объяснение — Использование этанола.

7 Управление энергетической информации США — Нефть: Объяснение сырой нефти и нефтепродуктов — Переработка сырой нефти.

8 Управление энергетической информации США — Нефть и другие жидкости: Поставленные продукты США, Всего сырой нефти и нефтепродуктов.

9 Управление энергетической информации США — Общий объем изъятия природного газа в США.

10 Управление энергетической информации США — Ежегодная система запросов респондентов по природному газу, EIA-757: Мощность переработки природного газа по заводам, данные до 2014 года.

11 Управление энергетической информации США — Производство сухого природного газа в США.

12 Совет по энергетическим стандартам Северной Америки.

13 Государственный колледж Земли и минералов Пенсильвании, Институт электронного образования — Переработка нефти: состав и характеристики природного газа.

14 Руффорд, Т.E. et al. (2012). Удаление CO 2 и N 2 из природного газа: обзор традиционных и новых технологических процессов. J. Pet. Sci. Eng., 94-95, 123-154.

15 Системы Сеп-Про — Установки отвода азота.