Международный лизинг это: Международный лизинг — что представляет собой, преимущества и недостатки, виды

Международный лизинг — что представляет собой, преимущества и недостатки, виды

# Бизнес-словарь

Подробно о международном лизинге

- Основные субъекты

- Виды международного лизинга

- Финансовый лизинг

- Возвратный лизинг

- Леверидж

- Другие виды

- Значение международного лизинга

- Условия получения

- Процедура оформления

- Особенности лизингового договора

- Процентные ставки по лизингу

- Документы для оформления лизингового соглашения

- Отличия от других форм финансирования

Международный лизинг – это сделка, в которой принимают участие лизинговые компании и хозяйствующие субъекты двух и более государств.

Лизинг – это двустороннее соглашение, в результате которого лизингодатель передает получателю лизинга право пользования предметом в обмен на платежи, предусмотренные в договоре.

Основные субъекты

Согласно нормам международного права, субъектный состав лизинговых правоотношений сложный и включает в себя:

- Лизингодателя – субъект предпринимательской деятельности, включая банковские и небанковские финансовые учреждения, который передает в пользование объекты лизинга на основе соответствующего договора. В соглашении обязательно указывается, на какой срок и каких условиях предоставляется предмет лизинга.

- Получатель – физическое или юридическое лицо, которое согласно договору лизинга принимает в пользование товар за определенную плату и на заранее оговоренный срок.

- Продавец – физическое или юридическое лицо, которое изготавливает имущество (оборудование, технику и т. д.) и продает его.

Если договор лизинга является международным, то существует три возможных варианта применения законов к нему:

- Законы определенной страны, которая заранее или после подписания соглашения была выбрана обеими сторонами. Никаких ограничений здесь не существует, однако большинство современных лизинговых договоров построены на выборе британского законодательства.

- Конвенция УНИДРУА о международном лизинге используется в случаях, если лизингодатель и получатель находятся в странах, которые подписали данное соглашение.

- Если же стороны не являются резидентами государств, подписавших УНИДРУА и не могут прийти к общему знаменателю касательно выбора определенного права, то используется законодательство страны-лизингодателя.

Договор международного лизинга включает в себя условия о предоставлении дополнительных услуг или проведению определенных работ еще до начала пользования предметом лизинга.

К примеру, самолеты, полученные на основе лизинга, еще до передачи подвергаются техническому обслуживанию. Это позволяет сохранить целостность и работоспособность авиатехники.

Виды международного лизинга

Международный лизинг дифференцируется в зависимости от форм организации сделки, особенностей платежа и других критериев.

Финансовый лизинг

Лизинговая сделка, представляющая собой операцию по покупке определенного имущества в собственность с целью его сдачи в аренду. Срок сдачи во временное пользование обычно приравнивается сроку эксплуатации, что позволяет лизингодателю в полной степени покрыть свои расходы и получить прибыль. В течение срока договора получатель выплачивает ежемесячно (ежеквартально или ежегодно) определенную сумму.

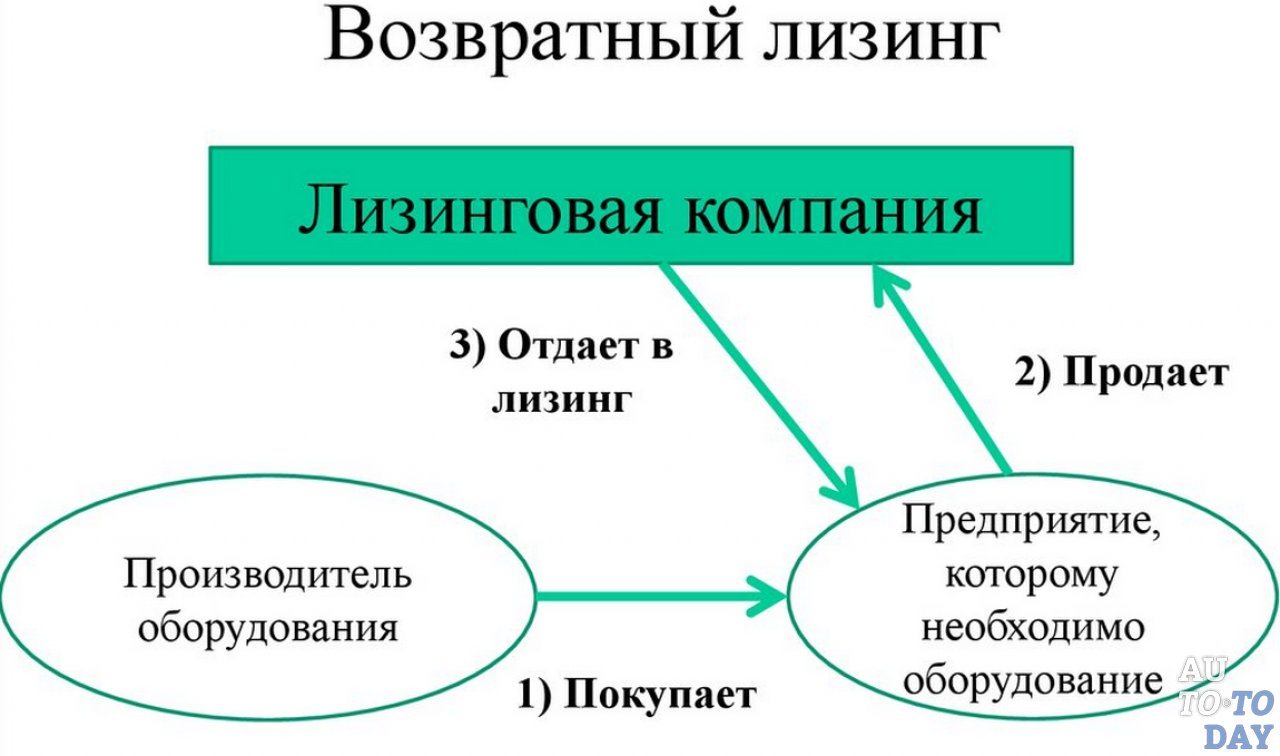

Возвратный лизинг

Одна из самых интересных форм международного лизинга, представляющая собой двухстороннюю сделку с резидентами разных государств. Особенность состоит в том, что получатель лизинга является и поставщиком товаров или услуг. Другими словами, владелец оборудования продает его лизинговой компании, а потом заключает с ней договор на этот же товар. Это позволяет покрыть недостачи бюджета и продолжить свою деятельность.

Леверидж

Модель леверидж-лизинга является одной из самых сложных форм финансирования и используется для реализации крупномасштабных проектов. В основном такая форма предоставления средств применяется для крупных капитальных проектов, рассчитанных на десятки лет. Это может быть предоставление оборудования для гидроэлектростанций, морских платформ для добычи нефти или установок для бурения газа.

Специфика левериджа состоит в наличии множества сторон сделки: нескольких акционеров, кредиторов и продавцов.

Преимущества данного вида международного лизинга для отдельно взятых государств неоспоримы, ведь они позволяют привлечь дополнительный капитал в страну. Благодаря этому можно увеличить линейку инвестиционных продуктов, что благотворно скажется на финансовом рынке и экономике в целом. Среди главных достоинств можно отметить следующие:

- Использование налоговых льгот. Если провести грамотное структурирование сделки в рамках одного проекта, то можно рассчитывать на льготы сразу в двух или более странах (в зависимости от количества сторон).

- Возможность сэкономить до 20% средств в сравнении с другими формами международного финансирования.

- Возможность использовать при разработке проекта элементов от иных моделей – торгового финансирования, факторинга или фортфейтинга. Это существенно упрощает и ускоряет оборот средств, что будет несомненным преимуществом для любого инвестиционного проекта.

- В качестве залогового имущества используется сам предмет лизинга, а не другие активы.

- Возможность увеличить финансовую поддержку для конечного получателя при применении механизма синдикации.

Другие виды

В зависимости от формы платежей выделяют:

- Лизинг с денежным платежом, где выплаты производятся в денежной форме.

- Компенсационный – расчет происходит товарами, которые производятся на полученном в аренду имуществе.

- Смешанный – часть платежей выплачивается в денежной форме, а часть – товарами или услугами.

Международный лизинг делится на виды также на основе объема обслуживания получаемого в аренду имущества:

- Чистый – отношения, при которых техническое обслуживание оборудования или любого другого актива производит получатель. Расходы на эти мероприятия не включаются в договор.

- Мокрый – предполагает техническое обслуживание техники, оборудования или другого имущества лизингодателем. Соглашение также может предусматривать обязанности по подготовке квалифицированного персонала, поставке сырья и т. д.

Большой объем соглашений международного лизинга контролируется транснациональными корпорациями и банками, которые имеют дочерние лизинговые фирмы с широкой сетью зарубежных филиалов и представительств.

Значение международного лизинга

Сегодня лизинг – удобный инструмент инвестиционной политики, имеющий огромное значение для развития производства, особенно в периоды застоя экономии. Кроме того, он позволяет стимулировать научно-технический прогресс и обеспечить развитие национальной экономики.

Использование международного лизинга в экономике определенной страны особенно полезно в случаях дефицита капиталовложений, когда национальные предприятия не имеют достаточно собственных средств для инвестиций в производство. Данная форма финансирования также особенно актуальна при отсутствии поддержки со стороны государства.

Условия получения

Условия оформления каждой сделки зависят от целого ряда факторов, среди которых:

- международные договоры, регулирующие инвестиции и таможенный режим между странами;

- законодательные акты государств касательно лизинговой деятельности;

- особенности сторон сделки: их резидентность, наличие акционеров и т. д.

Кроме того, на условия получения имущества в лизинг оказывают влияние и требования лизингодателя: сроки, проценты, максимальная сумма и иные параметры.

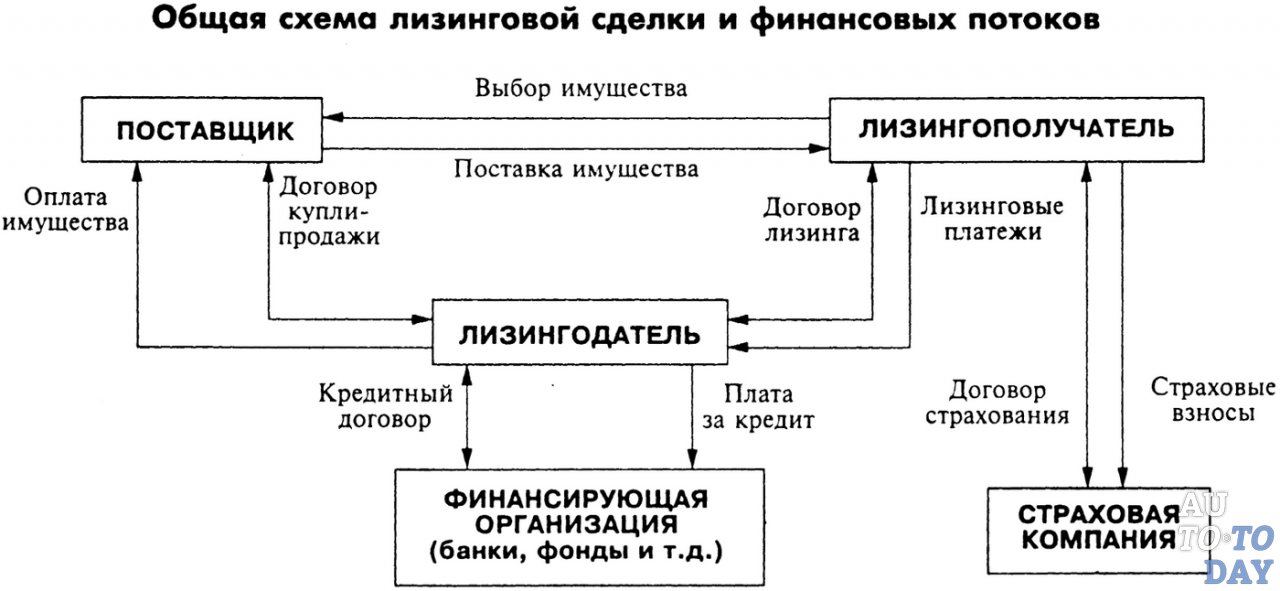

Процедура оформления

Процесс оформления лизинговой сделки зависит, в первую очередь, от ее вида и может проводиться в несколько этапов. Обычно при международном лизинге сотрудничество сторон происходит следующим образом:

- Получатель лизинга подбирает себе партнера на основе существующих на рынке предложений и отправляет заявку на сотрудничество.

- Лизингодатель проводит первичную оценку платежеспособности компании, изучает ее деятельность, страну базирования и другие параметры. Для этого может понадобится пакет документов от получателя.

- Лизингодатель, если необходимо, обращается в банк в стране нахождения для получения заемных средств на приобретение оборудования или любого другого имущества.

- После получения кредита оформляется контракт с поставщиком.

- Лизингополучателю отправляется товар, а лизингодатель расплачиваться за него с производителем или поставщиком.

- Вместе с заключением соглашения также составляется договор страхования.

После этого получатель каждый месяц (или любой другой оговоренный срок) перечисляет платеж на счет лизингодателя.

Особенности лизингового договора

Договор международного лизинга должен включать в себя все условия и положения проведения операции, а также данные каждой из сторон, принимающих участие в сделке.

Стандартный контракт имеет такие разделы:

- информация об объекте сделки;

- данные всех сторон соглашения, включая страну базирования, юридические адреса и контактные телефоны;

- описание сроков поставок, выплат и процентов;

- права участников сделки, возможные риски и обязанности;

- информация о страховании предмета лизинга;

- финансовый план, включающий в себя график выплат;

- условия досрочного погашения или расторжения контракта.

Процентные ставки по лизингу

Международным лизингом чаще всего пользуются компании, которые желают получить более лояльные условия финансирования, чем предложения отечественных банков.

Гораздо выгоднее покупать иностранное оборудование в лизинг в стране, где юридически зарегистрирован и работает лизингодатель.

Особенность лизинга состоит в том, что здесь нет средних ставок по рынку: все моменты, включая график погашения, оговариваются индивидуально сторонами сделки и зависят от целого ряда факторов.

Документы для оформления лизингового соглашения

Основным документом является соглашение международного финансового лизинга, включающий в себя все условия сотрудничества. Кроме того, в лизинге используются и другие документы, среди которых:

- контракт на покупку имущества лизингодателем у производителя;

- договор на получение заемных средств;

- акты приема-передачи товаров или услуг.

Получатель лизинга также должен будет предоставить пакет документов для подтверждения его платежеспособности, юридического статуса и т. д.

Отличия от других форм финансирования

Международный факторинг и лизинг – формы финансирования, целью которых является привлечение средств для деятельности компании. Однако каждая сделка имеет свои особенности:

| Международный факторинг | Международный лизинг |

| При составлении соглашения принимается во внимание платежеспособность клиентов поставщика | Проводится анализ платежеспособности и финансовой устойчивости самого клиента |

| Предмет договора – передача задолженности покупателя фактору | Предмет договора – задолженность за аренду имущества |

Основное отличие внутреннего лизинга и международного состоит в том, что в первом случае обе стороны являются резидентами России, а во втором – одна из сторон работает на территории другого государства.

Для того чтобы понять выгоды использования международного лизинга в сравнении с привлечением собственного капитала или кредита, можно провести следующее сравнение:

| Форма кредитования | Плюсы | Минусы |

| Международный лизинг | Возможность получения индивидуальных условий по выплате, а также дополнительных льгот при условии полного выкупа имущества в будущем. | Повышение себестоимости при производстве определенной продукции. |

| Собственные средства компании | Возможность самостоятельно искать поставщиков на рынке. Нет никаких комиссий, платежей и переплат. | Необоснованные затраты могут привести к вынужденному снижению объемов производства. |

| Кредит | Нет комиссионных выплат посреднику. | Повышенные выплаты, отсутствие долгосрочных программ кредитования. |

Международный лизинг часто сравнивают с арендой. Несмотря на то что оба договора представляют собой финансовую аренду, они имеют целый ряд отличий:

| Международный лизинг | Аренда |

| Производитель имущества одновременно является субъектом лизинговых отношений. | Продавец или производитель не принимает непосредственного участия в сделке. |

| Имущество покупается для того, чтобы передать его в лизинг. Обычно это указывается в контракте купли-продажи. | Имущество покупается заранее. |

| Право выбора имущества и партнера принадлежит получателю лизинга. | Арендатор выбирает имущество на основе предложений рынка, а партнер прилагается к товару. |

| Получатель лизинга имеет частичные права покупателя (может направлять жалобы и т. д.) | Арендатор не имеет никаких связей с производителем. |

| Лизингодатель не несет ответственности за недостатки товаров, которые не позволяют использовать их в полной степени. | Арендодатель обязан устранять любые проблемы, которые мешают использовать имущество. |

| Получатель лизинга продолжит выплачивать средства лизингодателю даже в случае, если имущество будет уничтожено без его вины. | Арендатор не должен платить за использование имущества при его случайном уничтожении (если иное не прописано в договоре). |

Таким образом, международный лизинг – это предоставление лизинговой компанией материальных ценностей иностранному получателю в аренду на определенный срок с последующей передачей права собственности. Основное достоинство данной формы финансирования состоит в возможности сократить расходы на покупку имущества иностранного производства.

Единственным недостатком является сложная процедура оформления из-за множества препятствий со стороны внутреннего законодательства стран.

Поделись в соц.сетях

Опубликовано:

Добавить комментарий

Вам понравится

Международный лизинг | ООО «Альфа-Лизинг»

Налоговый аспект

Для оценки налоговых последствий международного лизинга необходимо определить место реализации данной услуги согласно действующего российского законодательства. Так как в случае, если местом реализации услуги становится РФ, лизингополучатель вынужден оплачивать НДС два раза, а именно: при ввозе имущества и при оплате периодических лизинговых платежей.

Что касается уплаты НДС с лизинговых платежей, то налог будет взиматься в случае, если местом реализации услуг лизинга будет признаваться территория Российской Федерации. Место реализации работ (услуг) определяется согласно положениям ст. 148 НК РФ. Лизинг является разновидностью аренды, но о нем в ст. 148 ничего не сказано. Официальная позиция такова: лизинг как разновидность аренды подчиняется тем же правилам определения места реализации, что и услуги по сдаче имущества в аренду.

Местом реализации услуги признается территория Российской Федерации, если:

- местом осуществления деятельности лизингополучателя движимого имущества, за исключением наземных автотранспортных средств, является территория России;

- предметом лизинга является недвижимое имущество (за исключением воздушных, морских судов и судов внутреннего плавания), находящееся на территории России.

На основании вышеизложенного можно сделать вывод: Российская Федерация признается местом реализации услуг по предоставлению любого оборудования в лизинг, а реализация услуг по предоставлению недвижимого имущества, находящегося на территории Российской Федерации, облагается НДС в любом случае. Поэтому международный лизинг таких объектов — крайне редкая ситуация.

При международном лизинге лизингодателем является иностранная организация, а в соответствии с пп. 7 п. 1 ст. 309 НК РФ доходы, полученные иностранной организацией от лизинговых операций с имуществом, используемым на территории Российской Федерации (если получение таких доходов не связано с предпринимательской деятельностью иностранной организации через постоянное российское представительство), относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом на прибыль, удерживаемым у источника выплаты доходов. К таким доходам, в частности, относятся доходы от лизинговых операций. Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

В частности, налог на прибыль с лизинговых платежей не удерживается на территории Российской Федерации согласно положениям Соглашений между Правительством РФ и Правительством Республики Кипр, Германии, Финляндии, Швейцарской Конфедерации, Канады, Украины, Турецкой Республики, Республики Польша, Соединенного Королевства Великобритании и Северной Ирландии и т.д., при условии что предмет лизинга — движимое имущество и на территории Российской Федерации отсутствует постоянное представительство лизингодателя.

Таможенный аспект

При международном лизинге наиболее приемлемым является применение такого таможенного режима, как временный ввоз, когда иностранные товары используются в течение определенного срока (срока временного ввоза) на таможенной территории Российской Федерации с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ст. 209 Таможенного кодекса РФ).

Несмотря на то что данный режим является льготным, поскольку предусматривает полное или частичное освобождение от уплаты ввозных таможенных платежей, российские организации — лизингополучатели редко его используют, поскольку он ограничен максимально допустимым сроком нахождения предмета лизинга на территории Российской Федерации в два года (ст. 213 ТК РФ). В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что они не являются собственностью российских лиц, пользующихся ими на таможенной территории Российской Федерации, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца.

Помимо ограничения сроков нахождения товаров на территории Российской Федерации ТК РФ содержит еще ряд условий для применения режима временного ввоза, которые заключаются в следующем. Временный ввоз допускается при условии, что товары могут быть идентифицированы таможенным органом при их обратном вывозе (реэкспорте). Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

При этом таможенный орган вправе требовать от лица, заявляющего таможенный режим временного ввоза, предоставления гарантий надлежащего исполнения обязанностей, установленных ТК РФ (ст. 160), в т.ч. предоставления обязательства об обратном вывозе временно ввезенных товаров (п. п. 1 и 2 ст. 210 ТК РФ).

Еще одно важное условие применения режима временного ввоза заключается в том, что временно ввезенными товарами может пользоваться лицо, получившее разрешение на временный ввоз (ст. 211 ТК РФ). В силу данного условия в целях дальнейшего использования предмета лизинга на территории Российской Федерации декларантом должна выступать российская организация — лизингополучатель.

По общему правилу при ввозе лизингового имущества на территорию Российской Федерации российские организации — лизингополучатели уплачивают на таможне в соответствии с пп. 1, 3, 5 п. 1 ст. 318 ТК РФ ввозную таможенную пошлину, налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию России (пп. 4 п. 1 ст. 146 и пп. 1 п. 1 ст. 151 НК РФ), а также сбор за таможенное оформление. Однако, как уже было указано, применение режима временного ввоза влечет полное или частичное условное освобождение от уплаты таможенных пошлин и налогов.

Полное освобождение возможно, если временный ввоз товаров не наносит существенный экономический ущерб Российской Федерации. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определялся Постановлениями Правительства, а с недавнего времени решениями комиссии таможенного Союза России, Белоруссии и Казахстана.

В 2012 утратило силу постановление 147 от 2003 года, в рамках которого долгое время полным освобождением от таможенных пошлин в рамках постановления пользовался автотранспорт, используемый для международных перевозок. Документ предоставлял в отношении транспортных средств, ввозимых на таможенную территорию Российской Федерации и помещаемых под таможенный режим временного ввоза, полное освобождение от таможенных пошлин и налогов, кроме сборов за таможенное оформление, на весь срок эксплуатации при условии их использования для осуществления международных перевозок товаров.

В настоящий момент полным освобождением от таможенных платежей пользуется перечень уникального оборудования, утверждаемого ежегодно, а также большинство самолетов.

При частичном условном освобождении от уплаты таможенных пошлин, налогов за каждый полный и неполный календарный месяц нахождения товаров на таможенной территории Российской Федерации уплачивается 3% суммы таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения.

При расчете объема таможенных платежей могут возникнуть проблемы с определением размера таможенной пошлины, поскольку законодательство в настоящее время не содержит четких предписаний о порядке определения таможенной стоимости товаров, передаваемых по договору лизинга. Зачастую лизингополучатели при ввозе предметов лизинга используют первый метод (по стоимости сделки с ввозимыми товарами), т.к. он является наиболее выгодным, поскольку позволяет учесть реальную цену товара и затраты на его приобретение. Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Режим временного ввоза должен быть завершен либо вывозом оборудования с таможенной территории Российской Федерации, либо помещением под иной таможенный режим. Действующим законодательством не установлен строгий порядок завершения режима временного ввоза, однако следует учитывать необходимость четкого соблюдения сроков возможности применения данного таможенного режима (два года, а в некоторых случаях — 34 месяца).

Рекомендации

Помимо обязанности уплачивать НДС со стоимости предмета лизинга в составе таможенных платежей, которые впоследствии можно принять к вычету, у лизингополучателя возникает необходимость выступать в качестве налогового агента лизингодателя по НДС при уплате лизинговых платежей (ст. ст. 148, 161, 174 НК РФ). А именно удержать из суммы, причитающейся иностранному лизингодателю, сумму НДСа. Таким образом, для лизингополучателя сделка автоматически становится дороже на 18%. При этом лизингодатель должен быть осведомлен о том, что график лизинговых платежей должен быть построен с учетом обязанности клиента удержать требуемый законом размер налога. В противном случае нерезидент просто недополучит существенную часть платежей, на которые он рассчитывал. Данное обстоятельство приводит к тому, что такая форма международного лизинга невыгодна ни одной из сторон сделки и не распространена на практике.

Для того, чтобы второй раз не платить нерезиденту НДС от стоимости имущества, необходимо, чтобы стоимость имущества была всегда выделена отдельно в договоре лизинга. Это позволит при оплате лизинговых платежей избежать двойного налогообложения. Услуги или лизинговой вознаграждение нерезидента должно включать уже российский НДС 18%, так как налоговым агентом будет лизингополучатель и именно он будет удерживать эти суммы и оплачивать в бюджет.

Чтобы на платить налог на прибыль за иностранное юрлицо иностранная организация должна представить российскому лизингополучателю подтверждение, что она имеет постоянное место нахождения в государстве, с которым у Российской Федерации заключен договор об избежании двойного налогообложения. Данный документ должен быть заверен уполномоченным органом страны инкорпорации компании. Свидетельства о регистрации на территории иностранных государств (сертификаты об инкорпорации), выписки из торговых реестров и т.п. не могут рассматриваться в качестве документов, подтверждающих в налоговых целях постоянное местонахождение организации в иностранном государстве. Таким образом, если организация-лизингодатель представит лизингополучателю подтверждение, что она имеет постоянное место нахождения в государстве, с которым у Российской Федерации заключен договор об избежании двойного налогообложения, налог на прибыль при выплате дохода у нее не удерживается. В случае отсутствия такого подтверждения российская организация будет являться налоговым агентом в соответствии со ст. 310 НК РФ.

значение, виды, условия и процедура его получения

Международные лизинговые сделки могут быть непохожи на внутригосударственные российские, но результат будет одинаков — лизингополучатель берёт имущество в аренду с возможным последующим выкупом. В процессе пользования он будет оплачивать платежи на условиях лизингодателя. Ключом к заключению для такой сделки могут быть условия, недоступные в собственной стране, — другой вид финансирования, более низкая стоимость. Подробно о международном лизинге — читайте в материале.

Подробно о международном лизинге

Как внутренний, так и международный лизинг классифицируются по месту, где проживают лизингодатель (арендодатель) и лизингополучатель (арендатор). При этом первый предоставляет второму разрешение использовать своё имущество в обмен на арендные платежи.

Важно! Лизинг оборудования может быть задокументирован одним или несколькими документами, так как в крупных сделках часто участвует несколько фондов. Также стороны вправе составлять дополнения к основному договору, которые изменяют уже задокументированные условия.Существует два основных вида международного лизинга:

- импортная аренда;

- трансграничная аренда.

В первом случае обе стороны сделки юридически зарегистрированы в одной и той же стране, но поставщик имущества и оборудования не находятся в одном государстве с ними. В другом случае как арендодатель, так и арендатор находятся в разных странах независимо от того, где находится поставщик.

Оформление лизинговой сделки должно подчиняться нормам международного и внутреннего права. Это касается и нормативно-правовой и налоговой базы. Специалисты также отмечают высокую долю валютных рисков, связанных с колебаниями обменного курса, поскольку лизинговые платежи, как правило, выражены в разных валютах.

Основные субъекты

В большинстве индустриальных стран лизинг является одним из источников финансирования инвестиций, которые предоставляются в форме оборудования, специализированной техники, морских и речных судов и воздушного транспорта. Предоставить его могут банки и независимые лизинговые компании.

Рекомендуем для прочтения:В настоящее время такие сделки присутствуют в большинстве секторов экономики, включая сельское хозяйство. В развивающихся странах лизинг оборудования находится в зачаточном состоянии. Поэтому там чаще заключают договора обычной аренды и купли-продажи.

Субъектами международных сделок будут:

- лизингодатель — компания, предоставляющая оборудование или другое имущество;

- лизингополучатель — юридическое лицо, которое намерено использовать арендуемую технику или оборудование;

- продавец, являющийся владельцем имущества.

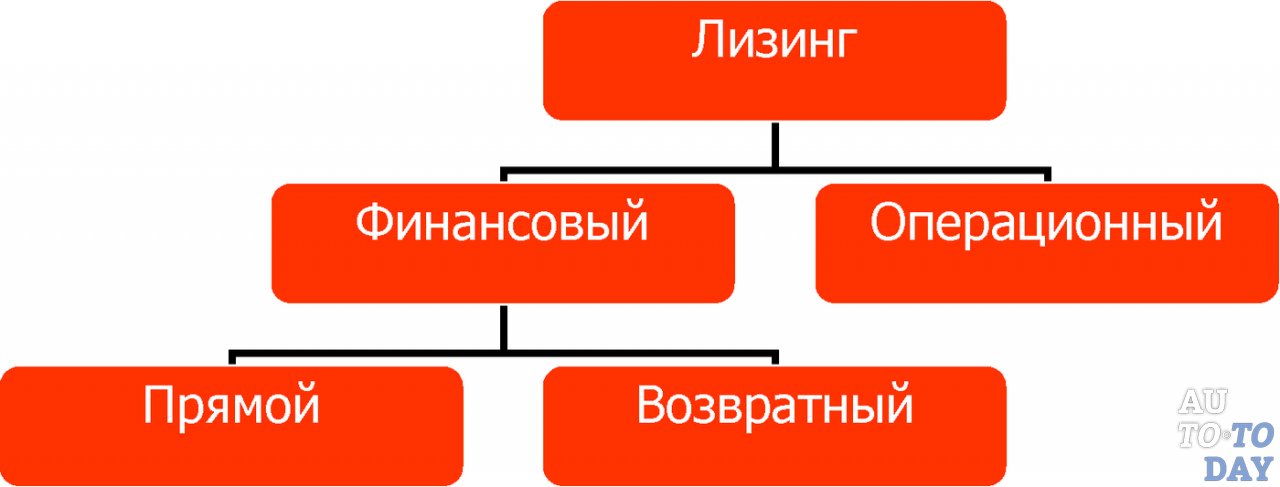

Виды международного лизинга

Лизинг можно разделить на 2 основных типа:

- финансовый;

- операционный.

При финансовом срок аренды распространяется на длительный промежуток времени. Все риски, в том числе экономические, а также затраты на техническое обслуживание оборудования и его ремонт несёт арендатор. Финансовый лизинг не подлежит отмене, что делает его похожим на срочный займ. В этом случае лизингодатель передаёт все риски и выгоды, связанные с активом арендатору до истечения срока аренды. После чего последний может приобрести актив в собственность по выгодной цене.

Знаете ли вы? Первые законы об аренде были созданы в древней Месопотамии. Их автор — Вавилонский царь Хаммурапи.

Срок аренды составляет менее 75% расчётного срока службы актива. Операционный лизинг — это сделка, при которой арендодатель не передаёт арендатору риски и выгоды, связанные с имуществом по истечении срока соглашения. Сам срок очень мал, значительно меньше периода полезного использования оборудования. Арендатор имеет право расторжения сделки в любой момент без каких-либо существенных штрафных санкций.

В зависимости от состава участников лизинговые отношения могут рассматриваться как:

- прямой лизинг, в соответствии с которым, владелец передаёт имущество непосредственно покупателю;

- обратный, в котором владелец передаёт имущество банку и одновременно заключает с ним договор на использование этого имущества в качестве пользователя.

В зависимости от типа имущества сделка может быть:

- активной — с движимым оборудованием;

- пассивной — с недвижимостью.

По срокам возврата речь идёт о контрактах:

- с полной окупаемостью в течение срока аренды и выкупом в конце срока лизингополучателем;

- с частичной окупаемостью, при котором за период арендных отношений оплачивается только часть имущества и по окончании сделки оно возвращается владельцу.

Финансовый

Финансовый лизинг — это способ предоставления финансирования. Фактически лизинговая компания покупает актив для лизингополучателя и сдаёт ему в аренду. С него взимается арендная плата. Но право собственности принадлежит лизинговой компании. Клиент обязуется выплатить всю сумму в течение срока сделки, а сама она рассматривается, как не подлежащая отмене.

В конце срока возможны несколько вариантов развития событий:

- арендатор продает актив третьей стороне, действующей от имени арендодателя;

- актив возвращается арендодателю для продажи;

- клиент продлевает договор лизинга.

Возвратный

Возвратный (обратный) лизинг возникает, когда продавец оборудования остаётся его арендатором после закрытия продажи. Возврат позволяет ему сдать в аренду свою бывшую собственность или пользоваться ею после передачи права собственности новому покупателю. Если рассмотреть сделку на примере недвижимости, то её плюс для продавца состоит в том, что он может пользоваться своим зданием или жильём ещё какое-то время. А польза для инвестора заключается в возможности сдать в аренду приобретённую собственность.

Леверидж

Леверидж, как бизнес-термин, относится к привлечению средств для финансирования покупки оборудования и других активов компании. Он может увеличить риски для бизнеса, но также и его доходность, так как использует заёмное финансирование, а не акционерное. Эффективность левериджа зависит от типа компании. Так, например, автомобильное производство требует большого количества разного оборудования и инструмента. В моменты экономического спада, когда покупательная способность населения падает, это оборудование простаивает.

Знаете ли вы? Аренда спецтехники выгодна для строительных компаний и на стройплощадке такой техники может оказаться до нескольких десятков единиц. В современном мире медики отмечают рост случаев технофобии у обслуживающего персонала (страх технических устройств) и считается, что болезнь вызывает инстинкт самосохранения.

Но оплачивать помещения, в которых оно находится и поддержание этих агрегатов в исправном состоянии всё равно необходимо. Поэтому небольшим компаниям выгодно не покупать, а брать в аренду или привлекать финансирование для покупки, а крупным выгодно его периодически сдавать. Компании, не зависящие от оборудования, такие как рестораны или магазины, не используют леверидж, так как «не привязаны» к покрытию затрат, появляющихся в период экономического спада.

Другие виды

Существуют различные типы договоров лизинга, которые можно классифицировать на основании того, в какой степени они отражают риски и выгоды для участников, связанные с правом собственности, количеством сторон соглашения, местом жительства лизингодателя и лизингополучателя.

Поэтому основные классификации выглядят следующим образом:

- финансовый и операционный лизинг;

- прямой и обратный;

- с привлечением одного инвестора и нескольких;

- внутренний и международный.

Знаете ли вы? Первым арендодателем была семья перса по имени Мурашу, проживавшая в городе Нишпур в 400–450 г. до н. э. В аренду сдавался скот, земля, посевной материал и сельхозтехника того периода.

Значение международного лизинга

Международный лизинг расширяет возможности компаний в части выбора подходящих условий для аренды, стоимости и сроков предоставления услуги. Вы можете привлечь средства под более низкие ежемесячные платежи, получить доступ к более новому и современному оборудованию. Лизинг стимулирует повышение качества выпускаемой продукции за счёт привлечения оборудования наукоёмких производств.

Условия и процедура получения лизинга

Соглашение заключается путём составления контракта (договора) между сторонами. Срок сделки определяет тип лизинга. При длительной аренде — он финансовый, при краткосрочной — операционный.

Важно! В международном делопроизводстве акт приёма-передачи может заменён сертификатом о доставке (acceptance certificate), который подтверждает факт передачи имущества.

Если лизингодатель не является владельцем имущества, то в его задачи входит:

- заключение договора купли-продажи;

- подписание протокола поставки с производителем оборудования.

Документы для оформления лизингового соглашения

Правовой формой регулирования лизинговой сделки является договор. Унифицированной формы для его составления не существует.

Поэтому стороны описывают в нём все условия, которые будут значимыми в данном соглашении:

- предмет договора;

- стоимость;

- сроки соглашения;

- условия страхования;

- права и обязанности сторон.

Кроме договора будут составлены акты приёма-передачи имущества от арендодателя к арендатору в начале срока и конце. Взаиморасчёты подтверждаются платёжными документами и периодическими актами сверки взаиморасчётов при длительной аренде.

Международный лизинг является средством улучшения условий производства и качества продукции арендаторов. Он также расширяет границы их финансовых и технических возможностей. Также среди его достоинств — сокращение расходов на покупку дорогостоящего современного оборудования иностранного производства.

Подписывайтесь на наши ленты в таких социальных сетях как, Facebook, Вконтакте, Instagram, Pinterest, Yandex Zen, Twitter и Telegram: все самые интересные автомобильные события собранные в одном месте.

Международный лизинг

Налог на прибыль с доходов, полученных иностранной организацией от источников в Российской Федерации, согласно ст. 310 НК РФ исчисляется и удерживается российской организацией, выплачивающей доход, при каждой выплате доходов, указанных в п. 1 ст. 309 НК РФ, в валюте выплаты дохода.

При этом доход, подлежащий налогообложению, определяется как сумма лизингового платежа за минусом возмещения стоимости лизингового имущества лизингодателю.

Налог на прибыль организаций удерживается по ставке 20 или 10% в зависимости от того, какое имущество является предметом лизинга и для каких целей оно используется (п. 2 ст. 284 НК РФ).

Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, то при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

Порядок и условия применения положений международных налоговых соглашений при налогообложении доходов иностранных юридических лиц у источника выплаты в Российской Федерации установлены в п. 1 ст. 312 НК РФ.

Налоговый агент обязан перечислить сумму налога на прибыль, удержанного с доходов иностранной организации, в федеральный бюджет в течение трех дней после дня выплаты (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией либо в валюте выплаты дохода, либо в валюте РФ по официальному курсу ЦБ РФ на дату перечисления налога (п. 2 ст. 287, п. 2 ст. 310, п. 6 ст. 284, п. 5 ст. 346.11 НК РФ).

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты в порядке, определенном ст. 289 НК РФ (абзац второй п. 1 ст. 289 НК РФ).

Приказом МНС России от 14.04.2004 N САЭ-3-23/286@ утверждена форма «Налоговый расчет (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов». Инструкция по заполнению формы Налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов утверждена Приказом МНС России от 03.06.2002 N БГ-3-23/275.

ЛИЗИНГ МЕЖДУНАРОДНЫЙ — это… Что такое ЛИЗИНГ МЕЖДУНАРОДНЫЙ?

- ЛИЗИНГ МЕЖДУНАРОДНЫЙ

- (англ. international leasing) –– предоставление лизингодателем материальных ценностей иностранному лизингополучателю в аренду на разные сроки. Одна из форм международного кредита. Л.м. применяется для стимулирования экспорта товаров. По мере интернационализации хоз. связей увеличиваются объем, сферы использования и совершенствуется техника операций Л.м. В качестве лизингодателей выступают в большинстве случаев не банки, а специализир. лизинговые компании, созд. банками совместно с др. коммерч. структурами. Сформировались многонац. лизинговые компании типа Orion leasing holding (Орион лизинг холдинг), созд. банками США, стран Западной Европы, Японии. Л.м., как правило, осуществляется за счет банковского кредита. Различают: краткосрочную (рентинг – англ. renting) и среднесрочную – до 3 лет (хайринг – англ. hiring) аренду стандартного оборудования, автомобилей, тракторов, вагонов и т.д.; средне- и долгосрочный лизинг. Своеобразие Л.м. по сравнению с обычной арендой состоит в след.: лизингополучатель одной страны выбирает объект сделки, а лизингодатель др. страны приобретает материальные ценности за свой счет; срок Л.м. меньше срока физич. износа оборудования; по окончании срока договора клиент может продолжить аренду по льготной ставке или купить имущество по остаточной стоимости. Мировой рынок лизинговых услуг отличается многообразием форм Л.м., динамичностью его показателей, расширением географии сделок. В рамках Л.м. клиенту предоставляется обширный пакет услуг, включая транспортировку, монтаж, технич. обслуживание, страхование, обеспечение запасными частями оборудования; консультации по тамож. оформлению, налогообложению. Л.м. – гибкая форма кредитования иностр. инвестиций. Л.м. привлекателен еще тем, что не увеличивает объем внешней задолженности страны. Применяют Л.м.: стандартный, возвратный (продавец оборудования становится лизингополучателем), «мокрый» (с дополнит. услугами), «чистый» (лизингополучатель оплачивает все расходы по эксплуатации оборудования), возобновляемый (периодич. замена объекта более соверш. оборудованием) и др. Л.м. пользуется спросом на мировом рынке, т.к. взаимовыгоден для участников сделки. Гос-во поощряет развитие Л.м. в интересах стимулирования экономич. роста. Однако острая конкуренция на мировом рынке, несовпадение нац. законодательств, методики расчетов налогообложения создают трудности для развития Л.м. С целью устранения определ. юридич. препятствий к осуществлению Л.м., разработки единых правил гражданско-правовых и коммерческо-правовых аспектов Л.м. принята Конвенция о международном финансовом лизинге от 28 мая 1988. Ее подписали: Гана, Гвинея, Нигерия, Филиппины, Объединенная Республика Танзания, Марокко, Франция, Чехословакия, Финляндия, Италия, Бельгия, США, Панама. Конвенция вступила в силу с 1 мая 1995 между Францией, Италией и Нигерией. Закон о присоединении России к Конвенции (1999) укрепил юридич. основу Л.м., что должно улучшить инвестиционный климат в России. Предстоит принятие Закона РФ «О лизинговой деятельности» с учетом изменений в законодательстве о земле, залоговом праве, ипотеке и т.д. Для развития Л.м. предусматривается упрощение процедуры пересечения арендуемого оборудования через границу, лицензирования операций, предоставление права лизинговым компаниям без лицензии ЦБ РФ осуществлять операции, связ. с движением капитала, выплатой процентов за отсроч. платежи

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

- ЛИГАТУРА

- ЛИЗИНГ ФИНАНСОВЫЙ

Смотреть что такое «ЛИЗИНГ МЕЖДУНАРОДНЫЙ» в других словарях:

ЛИЗИНГ МЕЖДУНАРОДНЫЙ — договор аренды, заключаемый предприятиями и ор ганизациями разных стран. Характеризуется тем, что лизинговая фирма и поставщик находятся в разных странах. Словарь финансовых терминов … Финансовый словарь

ЛИЗИНГ МЕЖДУНАРОДНЫЙ — форма лизинга, при которой лизингодатель или лизингополучатель является нерезидентом РФ. Права и обязанности участников договора Л.м. регулируются Конвенцией УНИДРУА о международном финансовом лизинге, нормами национального законодательства … Юридический словарь

Лизинг Международный — договор лизинга, заключаемый между компаниями из разных государств, согласно которому лизинговая компания приобретает оборудование и сдает его в аренду иностранному арендатору. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Лизинг международный — при осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации, причем, если: лизингодателем является резидент Российской Федерации, то есть предмет лизинга находится в собственности… … Энциклопедический словарь-справочник руководителя предприятия

лизинг международный — форма лизинга, при которой лизингодатель или лизингополучатель является нерезидентом РФ. Права и обязанности участников договора Л.м. регулируются Конвенцией УНИДРУА о международном финансовом лизинге, нормами национального законодательства … Большой юридический словарь

ЛИЗИНГ, МЕЖДУНАРОДНЫЙ — вид финансового лизинга, заключаемый предприятиями и организациями разных стран. Лизинговая фирма покупает оборудование у иностранной (или национальной) фирмы и сдает его в аренду национальному (или иностранному) арендатору … Большой экономический словарь

Международный ЛИЗИНГ — получил развитие в сфере, находящейся на стыкенаучно технической, инвестиционной и внедренческой деятельности. Лизин говые организации могут быстро и комплексно удовлетворить нестандартные потребности в уникальных видах техники, приборов, сырья и … Финансовый словарь

ЛИЗИНГ — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга (см. Договор финансовой аренды) физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях,… … Юридический словарь

Лизинг Экспортный — См. Лизинг международный Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга (см. договор финансовой аренды) физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях,… … Большой юридический словарь

Международный лизинг

Международный лизинг подразумевает совершение лизинговой операции в случае, когда договаривающиеся стороны, лизингодатель и лизингополучатель, резиденты различных государств, причем без ограничения количества стран, вовлеченных в сделку.

Особое распространение получил механизм продаж оборудования, производимого предприятием-лизингодателем. Подобная сделка весьма выгодна для обеих сторон: лизингодатель реализует свою продукцию, а лизингополучатель имеет возможность получить его по более низкой стоимости, поскольку может привлечь финансирование с более низкими процентами, чем у себя в стране.

Из чего следует, что международный лизинг позволяет использовать благоприятный налоговый режим, установленный в той или иной стране, то есть это своего рода экспортирование налоговых льгот из страны в страну (лизингодатель – лизингополучатель).

Анализируя мировой опыт, можно сказать, что лизинг в Европе стал уже неотъемлемой частью развития и стабилизации экономики многих ее стран. Объем лизинга в них растет значительно большими темпами, чем прирост частных капиталовложений, осуществляемых в производство машин и оборудования и машин.

Международный лизинг включает в себя:

- прямой лизинг, когда арендную сделку заключают между собой юридические лица разных стран;

- косвенный лизинг, когда арендатор и арендодатель – юридические лица одной страны, но капитал арендодателя принадлежит частично иностранным фирмам, или, если арендодателем является дочерняя фирма иностранной ТНК.

Прямой зарубежный лизинг подразделяют в свою очередь на:

- экспортный, когда купленное у национальной фирмы оборудование лизинговая компания предоставляет арендатору за границу;

- импортный, когда отечественному арендатору арендодатель предоставляет оборудование, купленное у иностранной фирмы.

Лизинг и его виды

Виды лизинга определяют в зависимости от:

— отношения к арендуемому имуществу;

— типа финансирования лизинговой сделки;

— типа лизингового имущества;

— состава участников лизинговой операции;

— степени окупаемости взятого лизингового имущества;

— сектора рынка;

— отношения к налоговым,

— амортизационным и таможенным льготам и преференциям;

— порядка лизинговых платежей.

Международный лизинг, как и любой другой, делят по отношению к лизинговому имуществу на:

- чистый — лизингополучатель принимает расходы по обслуживанию лизингового имущества на себя и лизингодателю переводит чистые платежи;

- «мокрый» или полный — расходы по обслуживанию лизингового имущества принимает на себя лизингодатель; как правило, они используются самими изготовителями оборудования; он один из наиболее дорогих по стоимости;

- частичный (частичный набор услуг), когда лизингодатель выполняет только некоторые функции по обслуживанию предмета лизинга.

По типу финансирования лизинг делят на:

- срочный, в случае одноразовой аренды имущества;

- возобновляемый (револьверный), когда по истечении первого срока лизинговый договор продлевают на следующий период; объект лизинга при этом через определенный промежуток времени по желанию лизингополучателя или в зависимости от износа может быть заменен на более совершенные новые образцы.

В зависимости от вида имущества различается лизинг:

- движимого имущества, типа техники,оборудования, судов, автомобилей, самолетов и т.д., как нового, так и бывшего в употреблении;

- недвижимости, например, здания, сооружения.

Лизинг подразделяют еще по степени окупаемости:

- с полной окупаемостью (либо достаточно близкой к полной), если полная амортизация имущества (либо достаточно близкая к полной) происходит за срок действия договора по лизингу и, соответственно, лизингодателю выплачивается стоимость имущества полностью;

- с неполной окупаемостью, когда за срок действия одного договора по лизингу происходит лишь частичная его амортизация и, соответственно, окупается лишь ее часть.

Существует еще одна форма прямого лизинга – возвратный лизинг, когда предмет лизинга продается поставщиком лизинговой компании, сдающей обратно этот предмет его бывшему поставщику в лизинг.

ЛИЗИНГ, МЕЖДУНАРОДНЫЙ — это… Что такое ЛИЗИНГ, МЕЖДУНАРОДНЫЙ?

- ЛИЗИНГ, МЕЖДУНАРОДНЫЙ

вид финансового лизинга, заключаемый предприятиями и организациями разных стран. Лизинговая фирма покупает оборудование у иностранной (или национальной) фирмы и сдает его в аренду национальному (или иностранному) арендатору.

Большой экономический словарь. — М.: Институт новой экономики. А.Н. Азрилиян. 1997.

- ЛИЗИНГ, КРЕДИТНЫЙ

- ЛИЗИНГ, ОПЕРАТИВНЫЙ

Смотреть что такое «ЛИЗИНГ, МЕЖДУНАРОДНЫЙ» в других словарях:

ЛИЗИНГ МЕЖДУНАРОДНЫЙ — договор аренды, заключаемый предприятиями и ор ганизациями разных стран. Характеризуется тем, что лизинговая фирма и поставщик находятся в разных странах. Словарь финансовых терминов … Финансовый словарь

ЛИЗИНГ МЕЖДУНАРОДНЫЙ — форма лизинга, при которой лизингодатель или лизингополучатель является нерезидентом РФ. Права и обязанности участников договора Л.м. регулируются Конвенцией УНИДРУА о международном финансовом лизинге, нормами национального законодательства … Юридический словарь

Лизинг Международный — договор лизинга, заключаемый между компаниями из разных государств, согласно которому лизинговая компания приобретает оборудование и сдает его в аренду иностранному арендатору. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Лизинг международный — при осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации, причем, если: лизингодателем является резидент Российской Федерации, то есть предмет лизинга находится в собственности… … Энциклопедический словарь-справочник руководителя предприятия

ЛИЗИНГ МЕЖДУНАРОДНЫЙ — (англ. international leasing) –– предоставление лизингодателем материальных ценностей иностранному лизингополучателю в аренду на разные сроки. Одна из форм международного кредита. Л.м. применяется для стимулирования экспорта товаров. По мере… … Финансово-кредитный энциклопедический словарь

лизинг международный — форма лизинга, при которой лизингодатель или лизингополучатель является нерезидентом РФ. Права и обязанности участников договора Л.м. регулируются Конвенцией УНИДРУА о международном финансовом лизинге, нормами национального законодательства … Большой юридический словарь

Международный ЛИЗИНГ — получил развитие в сфере, находящейся на стыкенаучно технической, инвестиционной и внедренческой деятельности. Лизин говые организации могут быстро и комплексно удовлетворить нестандартные потребности в уникальных видах техники, приборов, сырья и … Финансовый словарь

ЛИЗИНГ — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга (см. Договор финансовой аренды) физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях,… … Юридический словарь

Лизинг Экспортный — См. Лизинг международный Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга (см. договор финансовой аренды) физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях,… … Большой юридический словарь

международный лизинг — это … Что такое международный лизинг?

лизинг — лизинг [ˈliːsɪŋ] имя существительное [бесчисленное количество] КОММЕРЦИЯ лизинг зданий, оборудования и т.д. счета сотрудник ˌ аренда ЧЕЛОВЕКА… Финансовые и коммерческие условия

Leasing.99 AG — Unternehmensform Aktiengesellschaft ISIN… Deutsch Wikipedia

Международное коммерческое право — свод права, регулирующий международные сделки купли-продажи.[Мо, Джон С .; Международное коммерческое право (2003 г.) 1.] Сделка будет считаться международной, если в ней участвуют элементы более чем одной страны. [Прайлс, Джефф Вейнсаймер и…… Википедия

Международные стандарты финансовой отчетности — (МСФО) — это стандарты и интерпретации, принятые Советом по международным стандартам финансовой отчетности (КМСФО). Многие стандарты, входящие в состав МСФО, известны под старым названием «Международные стандарты бухгалтерского учета» (МСФО).МСФО были выпущены между…… Wikipedia

Международный гуманитарный город — (IHC) — это глобальный центр гуманитарной помощи и помощи, целью которого является содействие усилиям по оказанию помощи и развитию путем предоставления местным и международным гуманитарным организациям объектов и услуг, специально предназначенных для удовлетворения их потребностей. Независимый бесплатный…… Википедия

Лизинг — 63% от объема лизинга в Германии entfallen auf Straßenfahrzeuge Leasing [ˈliːsɪŋ] (von engl.to lease = „mieten, pachten“) ist im zivilrechtlichen Sinn ein Nutzungsüberlassungsvertrag oder ein atypischer Mietvertrag. Der Begriff hat in der…… Deutsch Wikipedia

Международная корпорация по финансированию аренды — Международная корпорация по финансированию аренды (ILFC) — это предварительная система защиты аэронавтов в Сенчури-Сити, Лос-Анхелес, Калифорния. [1] Contenido 1 ILFC 2 Pedidos 3 Clientes de ILF… Wikipedia Español

Международная финансовая корпорация по аренде — Infobox Название компании компании = Международная лизинговая финансовая корпорация (ILFC) Тип компании = Подразделение слоган компании = основание = 1973 местоположение = 10250 Constellation Blvd.Лос-Анджелес, Калифорния

международные отношения — раздел политической науки, изучающий отношения между народами. [1970 75] * * * Изучение отношений государств друг с другом, а также с международными организациями и некоторыми субнациональными образованиями (например, бюрократией и политическими…… Universalium

Международные стандарты финансовой отчетности — Международные стандарты финансовой отчетности (МСФО) sind internationale Rechnungslegungsvorschriften.Sie umfassen die Standards des International Accounting Standards Board (IASB), die International Accounting Standards (IAS) des…… Deutsch Wikipedia

Комитет по толкованию международной финансовой отчетности — Международные стандарты финансовой отчетности (МСФО) sind internationale Rechnungslegungsvorschriften. Sie umfassen die Standards des International Accounting Standards Board (IASB), die International Accounting Standards (IAS) des…… Deutsch Wikipedia

International Leasing and Financial Services Limited

Краткое изложение

В качестве требования к курсу Business Finance , F-109 отчет находится в «Отчете по International Leasing and Financial Services Limited (ILFSL)» , который присваивает нам наш уважаемый преподаватель курса, М. Шахджахан Мина, профессор , факультет финансов, Университет Дакки.

Курсовая работа по особенностям лизингового финансирования.Финансирование аренды — это, по сути, договорное соглашение между двумя сторонами, заключающее соглашение об использовании актива в обмен на периодические платежи со стороны пользователя. лизинговое финансирование бывает двух видов: операционная аренда и финансовая аренда. Способы финансирования лизинга — это прямой лизинг (в этом соглашении лизинг арендодатель покупает лизинговый продукт на свой собственный капитал и выполняет договор лизинга.), Лизинг с использованием заемных средств (в этом соглашении лизинга лизингодатель берет ссуду в любых финансовых учреждениях и покупает лизинговый продукт за свой капитала и заемного капитала, но арендатор не участвует в обоих договорах.), продажа и возврат в аренду (в этом договоре аренды владелец актива продает свой актив другим сторонам, а затем берет в аренду у покупателя актива). Расходы по финансовой аренде распределяются между процентными расходами и основной суммой так же, как облигация или заем; Таким образом, в отчете о движении денежных средств часть арендных платежей отражается в составе операционных денежных потоков, а часть — в составе денежных потоков по финансированию. Следовательно, операционный денежный поток увеличивается. По условиям операционной аренды обязательства по аренде не признаются; Следовательно, коэффициенты левериджа занижены, а коэффициенты доходности завышены.

Среди всех лизинговых компаний, существующих в нашей стране, наша назначенная лизинговая компания — «International Leasing and Financial Services Limited». International Leasing And Financial Services Limited (ILFSL) — это многопрофильное совместное финансовое учреждение, созданное с целью оказания помощи производственным предприятиям в Бангладеш посредством предоставления лизингового финансирования и соответствующих финансовых услуг для развития промышленности, энергетики и сельского хозяйства. , транспортный, строительный, телекоммуникационный, энергетический, медицинский, коммерческий и профессиональный секторы.

В обзоре компании подробно обсуждаются видение, миссия, стратегические цели, основные ценности, ее веха и ее функции. CRISL также оценил компанию с «Негативным прогнозом» с учетом ухудшения качества активов, которое впоследствии повлияет на прибыльность и бизнес-операции.

Также обсуждается финансовый отчет, отражающий общее состояние компании. Отчеты включают отчет о прибылях и убытках, баланс и движение денежных средств, а также их финансовое положение на рынке.

International Leasing and financial services limited — одна из немногих лизинговых компаний в нашей стране. Это также одна из известных лизинговых компаний, поскольку она предлагает своим клиентам различные услуги, которые им нравятся. Услуги, предоставляемые ILFSL, представлены ниже:

- Депозитная схема

- Проектное финансирование

- Лизинговое финансирование

- Долгосрочное финансирование

- Краткосрочное финансирование

- Синдицированное финансирование

- Финансирование недвижимости

- Финансирование заказов на работу

- Первичное дилерство

- Факторинг

Они предлагают лизинговое финансирование для всех типов производственного и вспомогательного оборудования для всех основных промышленных секторов.Арендная плата определяется исходя из фактической стоимости приобретения и срока аренды. Срок аренды обычно составляет от 2 до 5 лет. Как правило, ежемесячная арендная плата фиксируется на основе EMI (равный ежемесячный платеж); тем не менее, квартальная и полугодовая оплата также может рассматриваться в зависимости от требований клиента и денежного потока проекта.

Функции ILFS включают лизинговое финансирование, краткосрочное финансирование, финансирование жилищного строительства, а также коммерческое банковское дело и корпоративное финансирование. В этой последней группе функций лизинговый бизнес в Бангладеш отошел от обычной лизинговой деятельности и теперь участвует в деятельности, связанной с фондовым рынком, такой как управление выпусками, андеррайтинг, доверительное управление, частное размещение, управление портфелем и деятельность паевых инвестиционных фондов.

Компания не принимала никаких финансовых / арендных обязательств в течение последних пяти лет. ILFSL работает с ограниченной финансовой базой. Основные источники финансирования включают срочные кредиты и срочные депозиты (как институциональные, так и государственные), которые составляют 72,20% от общего объема финансирования. Управление фондами компании находится под контролем казначейства Финансово-административного отдела (F&A). Лизинговый портфель International Leasing and Financial Services Limited (ILFSL) хорошо диверсифицирован между различными сегментами рынка.

В сфере лизингового финансирования ILFSL (International Leasing and Financial Services Limited) в основном ориентируется на удовлетворение клиента, что является для него наиболее важным. Они делают упор на своих услугах, таких как финансирование капитальных машин, оборудования и транспортных средств на простых условиях. Но ILFSL (International Leasing and Financial Services Limited) находится не в очень хорошем положении с точки зрения своих активов. Если они хотят оставаться в конкурентной борьбе, им следует пересмотреть свои стратегии и повысить уровень прибыли.

International Leasing and Financial Services Limited

Введение

В отчете делается попытка объяснить состояние International Leasing And Financial Services Limited. Для этого мы провели исследование компании International Leasing And Financial Services Limited. Этот отчет также включает в себя миссию, миссию и видение, совет директоров компании, финансовую отчетность этой компании, связанные с ней виды деятельности и один реальный случай этой компании.

Источник отчета

В соответствии с требованиями курса Business Finance , F-109 отчет находится на «International Leasing And Financial Services Limited», Brazil, который передан нам нашим почетный преподаватель курса, М. Шахджахан Мина , профессор Департамента финансов Университета Дакки.

Цель отчета

Отчет посвящен исследованию и исследованию, которое мы провели в SEMCO GROUP из Сан-Паулу, Бразилия.Мы, члены группы, изо всех сил стараемся получить точные и связанные с ними факты. Последующий групповой отчет был назначен в рамках обязательного требования для прохождения курса F-108. Некоторые более определенные цели отчета заключались в следующем:

- Оценить текущее состояние International Leasing And Financial Services Limited

- Проанализировать организационную структуру компании

- Описать договор аренды

- Узнать о проблемах перед компанией

- Провести реальное исследование International Leasing and Financial Services Limited

Объем отчета

В Бангладеш работает несколько банковских и небанковских (двадцать девять) финансовых институтов.Среди этих организаций Union Capital Limited работает на рынке со своими различными видами бизнеса и из всех тех, с которыми мы имеем дело, с их деятельностью по лизингу. В отчете изучается вся соответствующая информация из разных источников о International Leasing And Financial Services Limited (ILFSL).

Методология

Отчет, который дал наш преподаватель курса, был посвящен анализу текущей ситуации International Leasing and Financial Services Limited.Итак, в основном этот отчет носит индуктивный характер.

Для подготовки этого отчета мы провели исследование компании «International Leasing and Financial Services Limited». Мы проанализировали их организационную структуру, договор аренды.

Вторичными источниками являются регулярно обновляемый сайт компании и их годовой отчет.

Ограничения

Ниже приведены ограничения нашего отчета:

- В годовом отчете отсутствует некоторая информация, которая нам очень нужна для нашего отчета.

- Они планируют расширить свою деятельность, но не пожелали раскрыть информацию, касающуюся нас.

- Информация об их различных продуктах ограничена.

- Из-за нехватки времени мы смогли проанализировать только финансовые отчеты за последние пять лет.

- Несмотря на ограничения, мы изо всех сил старались сделать анализ представительным.

Теоретический обзор:

Теоретический обзор связан со знанием общей идеи отчета.Поскольку темой нашего отчета является лизинговая компания, эта часть включает определение и различные виды аренды, ее функции и виды.

Договор аренды

Аренда — это договорное соглашение между двумя сторонами, заключающее договор об использовании актива в обмен на периодические платежи со стороны пользователя.

Лизинг — это процесс, с помощью которого компания может получить в пользование определенные основные средства, за которые она должна уплачивать серию договорных, периодических, вычитаемых из налогооблагаемой базы платежей.

Арендатор является получателем услуг или активов по договору аренды, а арендодатель является владельцем активов.

Можно сказать, что

- Арендодатель — это собственник актива, который получает периодические платежи.

- Арендатор производит платежи арендодателю в обмен на использование актива.

Договор аренды — это договор аренды, при котором актив является материальным имуществом. [2] Аренда нематериального имущества может включать использование компьютерной программы (аналогично лицензии, но с другими положениями) или использование радиочастоты (например, контракт с поставщиком сотовой связи).Аренда брутто — это когда арендатор платит фиксированную сумму арендной платы, а арендодатель оплачивает все имущественные сборы, которые регулярно возникают в результате владения, от газонокосилок и стиральных машин до сумок и ювелирных изделий.

Аннулируемая аренда — это аренда, которая может быть прекращена исключительно арендатором или только арендодателем. Не подлежащая отмене аренда — это аренда, прекращение которой не допускается. Как правило, «аренда» может означать аренду, не подлежащую отмене, тогда как «договор аренды» может означать аренду с возможностью отмены.

В договоре аренды либо будут содержаться конкретные положения, касающиеся обязанностей и прав арендатора и арендодателя, либо будут предусмотрены автоматические положения в соответствии с местным законодательством.Как правило, уплачивая арендодателю договорную плату, арендатор (также называемый арендатором) имеет право владения и использования (сдачи в аренду) арендованной собственности, за исключением арендодателя и всех остальных, за исключением приглашения арендатора. Наиболее распространенной формой аренды недвижимости является договор аренды жилого помещения между домовладельцем и арендатором.

Аренда должна быть противопоставлена лицензии, которая может давать лицу (называемому лицензиатом) право на использование собственности, но которая может быть прекращена по желанию владельца собственности (называемого лицензиаром).Примером отношений лицензиар / лицензиат является владелец автостоянки и лицо, которое припарковывает автомобиль на стоянке. Лицензию можно увидеть в виде билета на бейсбольный матч. Разница в том, что если владение подлежит постоянным, периодическим платежам и, как правило, не подлежит прекращению, за исключением неправомерных действий или невыплаты, это аренда; если это единовременный вход в чужую собственность, вероятно, это лицензия. Принципиальная разница между арендой и лицензией заключается в том, что аренда обычно предусматривает регулярные периодические платежи в течение срока ее действия и определенной даты окончания.Если у контракта нет даты окончания, он может быть в форме бессрочной лицензии, но не в аренде.

При нормальных обстоятельствах владельцы собственности свободны делать со своей собственностью все, что они хотят (в законных целях), включая операции с ней или передачу собственности арендатору на ограниченный период времени. Если владелец передал владение другому (то есть арендатору), то любое вмешательство в спокойное пользование имуществом арендатора, находящегося в законном владении, само по себе является незаконным.

Аналогичные принципы применяются как к недвижимому, так и к движимому имуществу, хотя терминология будет иной. Аналогичные принципы применяются к субарендингу, то есть сдаче в аренду арендатором субарендатору. Право на субаренду может быть прямо запрещено основной арендой, иногда называемой «основной арендой».

История аренды:

На протяжении веков аренда служила многим целям, и характер правового регулирования менялся в зависимости от этих целей и социальных и экономических условий того времени.Например, аренда в основном использовалась для сельскохозяйственных целей до конца 18-го и начала 19-го веков, когда рост городов в промышленно развитых странах сделал аренду важной формой землевладения в городских районах.

Современное право домовладельцев и арендаторов в юрисдикциях общего права сохраняет влияние общего права и, в частности, философии невмешательства, которая доминировала в договорном и имущественном праве в 19 веке. С ростом консьюмеризма в законодательстве о защите потребителей было признано, что принципы общего права, предполагающие равную переговорную силу между договаривающимися сторонами, создают трудности, если это допущение является неточным.Следовательно, реформаторы подчеркнули необходимость оценки законов об аренде жилья с точки зрения защиты, которую они предоставляют арендаторам. Законодательство о защите жильцов стало обычным явлением.

Общие условия договора аренды

Договор аренды является юридическим договором и, таким образом, подлежит исполнению всеми сторонами в соответствии с договорным законодательством соответствующей юрисдикции. Но, поскольку он также представляет собой передачу прав собственности на недвижимость, это гибридный вид контракта, который включает в себя качества дела.Некоторые особые виды аренды могут содержать особые положения, требуемые законом, в зависимости от объекта аренды и / или юрисдикции, в которой был подписан договор, или места жительства сторон.

Общие элементы договора аренды включают:

- Названия сторон договора.

- Дата начала и срок действия соглашения.

- Обозначает конкретный объект (по адресу, VIN-номеру или марке / модели, серийному номеру) сдаваемый в аренду.

- Предоставляет условия для продления или невозобновления.

- Имеет особое вознаграждение (единовременное или периодическое

10 ведущих компаний по лизингу контейнеров

10 ведущих лизинговых компаний | Обзор рынкаНа нашем веб-сайте мы используем файлы cookie.Некоторые из них очень важны, а другие помогают нам улучшить этот веб-сайт и улучшить ваш опыт.

Здесь вы найдете обзор всех используемых файлов cookie.Вы можете дать свое согласие на использование целых категорий или отобразить дополнительную информацию и выбрать определенные файлы cookie.

| Имя | Borlabs Cookie |

|---|---|

| Провайдер | Владелец сайта |

| Назначение | Сохраняет предпочтения посетителей, выбранные в поле Cookie Borlabs Cookie. |

| Имя файла cookie | borlabs-cookie |

| Срок действия печенья | 1 год |

| Принять | |

|---|---|

| Имя | Пиксель Facebook |

| Провайдер | Facebook Ireland Limited |

| Назначение | Cookie от Facebook, используемый для аналитики веб-сайтов, таргетинга рекламы и измерения рекламы. |

| Политика конфиденциальности | https://www.facebook.com/policies/cookies |

| Имя файла cookie | _fbp, act, c_user, datr, fr, m_pixel_ration, pl, присутствие, sb, spin, wd, xs |

| Срок действия печенья | сессия / 1 год |

| 1JANATAMF 4,10 0,00 0,00% | 1СТПРИМФМФ 16,00 0,80 5,26% | AAMRANET 44.20 -0,40 -0,90% | AAMRATECH 23.00 -0,70 -2,95% | ABB1STMF 4,00 0,00 0,00% | ABBANK 8.00 -0.10 -1.23% | ACFL 24,40 -0,50 -2,01% | ACI 262.00 4,40 1,71% | АКИФОРМУЛА 139,00 0,70 0,51% | АКМЕЛАБ 70.60 0,00 0,00% | ACTIVEFINE 21.20 -0.20 -0.93% | ПРИКЛЮЧЕНИЕ 27.90 0,10 0,36% | AFCAGRO 25.20 0.00 0.00% | AFTABAUTO 30,50 0,00 0,00% | АГНИСИСЛ 17,10 0,00 0,00% | АГРАНИНС 26.80 -0,40 -1,47% | AIL 42,00 -1,20 -2,78% | АЛАРАБАНК 18.60 0.10 0.54% | АЛИФ 7,90 0,00 0,00% | АЛЛТЕКС 9.10 -0,20 -2,15% | AMANFEED 36,50 -0,70 -1,88% | AMBEEPHA 592,80 8,50 1,45% | AMCL (PRAN) 216,00 1,00 0,47% | ANLIMAYARN 30.00 -1,80 -5,66% | ANWARGALV 77,70 -0,30 -0,38% | АПЕКСФУДС 148,60 -3,90 -2,56% | APEXFOOT 262.60 0,40 0,15% | АПЕКСПИНН 114.60 -0,10 -0,09% | АПЕКСТАНРИЯ 119,40 -0,70 -0,58% | АПОЛОИСПАТ 5,50 0,00 0,00% | АРАМИТ 331,00 3,20 0,98% | ARAMITCEM 15.30 -0,60 -3,77% | АРГОНДЕНИМ 22.20 0.10 0.45% | АЗИИ 25,00 -0,30 -1,19% | АЗИАПАЦИНЫ 24,70 -0,60 -2,37% | ATCSLGF 8.20 0,20 2,50% | ATLASBANG 124,80 0,30 0,24% | БАНГАС 282,50 2,40 0,86% | БАНКАСИЯ 19.80 0.00 0.00% | БАРКАПАУН 26.30 -0,40 -1,50% | BATASHOE 938.80 -1,10 -0,12% | BATBC 1157.90 -11.30 -0.97% | БЕЙЛИЗИНГ 13,60 -0,20 -1,45% | BBS 21.80 -0,80 -3,54% | ШТАТЫ 83.00 -0.20 -0.24% | BDAUTOCA 202,50 -1,10 -0,54% | BDCOM 24.60 -0,10 -0,40% | BDFINANCE 11.20 0,00 0,00% | БДЛАМПЫ 183,30 -4,60 -2,45% | BDTHAI 14,00 -0,40 -2,78% | BDWELDING 16,50 0,10 0,61% | BEACHHATCH 14.60 0,00 0,00% | МАЯКОНФАР 27,30 -0,40 -1,44% | BENGALWTL 22.20 0.10 0.45% | BERGERPBL 1533,00 -3,10 -0,20% | BEXIMCO 18.60 -0,10 -0,53% | BGIC 24,30 -0,70 -2,80% | BIFC 2,90 0,10 3,57% | BNICL 22.60 -0.90 -3.83% | БПМЛ 53.80 -0,50 -0,92% | BRACBANK 61,00 0,10 0,16% | BSC 49,40 0,60 1,23% | BSCCL 124,50 3,50 2,89% | БСРМЛТД 62.80 -0,30 -0,48% | BSRMSTEEL 50,90 -0,80 -1,55% | BXPHARMA 83,90 -0,10 -0,12% | BXSYNTH 4,00 -0,10 -2,44% | CAPMBDBLMF 7.10 0,10 1,43% | CAPMIBBLMF 7,30 0,30 4,29% | ЦЕНТРАЛИНС 25,20 -0,40 -1,56% | CENTRALPHL 9,70 -0,10 -1,02% | СИТИБАНК 24.60 0,20 0,82% | CITYGENINS 21,00 -0,60 -2,78% | CNATEX 2.30 0.00 0.00% | CONFIDCEM 142,80 1,10 0,78% | ПРОДОЛЖЕНИЕ 24.70 -0,50 -1,98% | COPPERTECH 25,70 -0,30 -1,15% | CVOPRL 123,60 -1,20 -0,96% | DACCADYE 3,40 -0,10 -2,86% | ДАФОДИЛКОМ 49.60 -1,70 -3,31% | DBH 124,40 1,70 1,39% | DBh2STMF 8,70 -0,10 -1,14% | ДЕЛТАЛИФ 91,10 -0,10 -0,11% | ДЕЛЬТАСПИНН 4.90 0,00 0,00% | ДЕСКО 41,00 -0,10 -0,24% | DESHBANDHU 12,70 -0,10 -0,78% |

Об авторе