Минимальная сумма вклада в сбербанке: Как открыть вклад в Сбербанк Онлайн

Сбербанк вклады с пополнением для физических лиц 2023 — ставки от 1% до 6.8%

Сбербанк вклады с пополнением для физических лиц 2023 — ставки от 1% до 6.8%Деньги

Кредит онлайн

Кредитный рейтинг

Подбор кредитной карты

Потребительские кредиты

Автокредиты

Кредитные карты

Ипотека

Ипотека в новостройках

Вклады

Куда вложить деньги

Дебетовые карты

Брокерское обслуживание

Банкротство

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Займы

Займы онлайн

Займы на карту

Займы без отказа

Займы с плохой КИ

Займы без процентов

Лучшие займы

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Долгосрочные займы

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование путешественников

Страхование квартиры

Страхование спортсменов

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Сервис регистрации самозанятых

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

Лизинг

Внесение изменений в ИП и ООО

Ликвидация ИП

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Программирование

Дизайн

Управление

Аналитика

Маркетинг

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Главное

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Рубли ₽

Валюта

С капитализацией

С пополнением

Частичное снятие

Накопительные счета

Онлайн открытие

по популярности

СберВклад

лиц. №1481

№1481

Сбербанк

Ставка

до 6.2 %

30 – 1096 дней

от 100 000 ₽

Онлайн открытиеС пополнением

Накопительный

лиц. №1481

Сбербанк

Ставка

до 6.8 %

от 1 дня

3 000 – 1 000 000 ₽

Накопительный счетОнлайн открытиеС капитализациейС пополнениемЧастичное снятиеЛьготное расторжение

Активный возраст

лиц. №1481

Сбербанк

Ставка

от 1 дня

от 1 000 ₽

Накопительный счетДля клиентов банкаС капитализациейС пополнениемЧастичное снятиеЛьготное расторжение

Управляй+

лиц. №1481

Сбербанк

Ставка

до 4.75 %

91 – 365 дней

от 30 000 ₽

Онлайн открытиеС капитализациейС пополнениемЧастичное снятие

Пенсионный плюс

лиц. №1481

Сбербанк

Ставка

1096 дней

от 1 ₽

ПенсионныйС капитализациейС пополнениемЧастичное снятиеЛьготное расторжение

Социальный

лиц. №1481

Сбербанк

Ставка

1096 дней

от 1 ₽

С капитализациейС пополнениемЧастичное снятиеЛьготное расторжение

Сберегательный

лиц. №1481

№1481

Сбербанк

Ставка

до 1.8 %

от 1 дня

от 1 ₽

Накопительный счетС капитализациейС пополнениемЧастичное снятиеЛьготное расторжение

Популярные предложения

СберВклад

Сбербанк

Ставка

до 6.2 %

30 – 1096 дней

от 100 000 ₽

Реклама ПАО Сбербанк

Накопительный

Сбербанк

Ставка

до 6.8 %

от 1 дня

3 000 – 1 000 000 ₽

Реклама ПАО Сбербанк

Активный возраст

Сбербанк

Ставка

от 1 дня

от 1 000 ₽

Реклама ПАО Сбербанк

Управляй+

Сбербанк

Ставка

до 4.75 %

91 – 365 дней

от 30 000 ₽

Реклама ПАО Сбербанк

Сравни.ру

Банки!

Сбербанк

Вклады

С пополнением

Сбербанк калькулятор вкладов — рассчитать проценты физическим лицам по депозитам в 2023 году онлайн

Популярные предложения

Лучший %

Сбербанк

Ставка

до 9. 5 %

5 %

30 – 1096 дней

от 100 000 ₽

Реклама ПАО Сбербанк

СберВклад

Сбербанк

Ставка

до 6.2 %

30 – 1096 дней

от 100 000 ₽

Реклама ПАО Сбербанк

Накопительный

Сбербанк

Ставка

до 6.8 %

от 1 дня

3 000 – 1 000 000 ₽

Реклама ПАО Сбербанк

Активный возраст

Сбербанк

Ставка

от 1 дня

от 1 000 ₽

Реклама ПАО Сбербанк

Что важно знать о калькуляторе вкладов в Сбербанке

Могут ли у Сбербанка отозвать лицензию?

Это практически нереально. Сбербанк – самый крупный банк страны, его падение будет означать падение всей экономики России. Поэтому можете не волноваться за сохранность своих вкладов, Сбербанк будет жить до последнего.

Как выбрать вклад с максимальной доходностью?

Как капитализация влияет на доход?

Как посчитать доход от пополнения?

Какие плюсы к ставке можно получить от Сбера?

Стоит ли целенаправленно ждать спецпредложения?

В какой валюте лучше открыть вклад?

Что лучше – вклад или накопительный счет?

Каких штрафов стоит опасаться?

Какой налог с прибыли по вкладу придется платить?

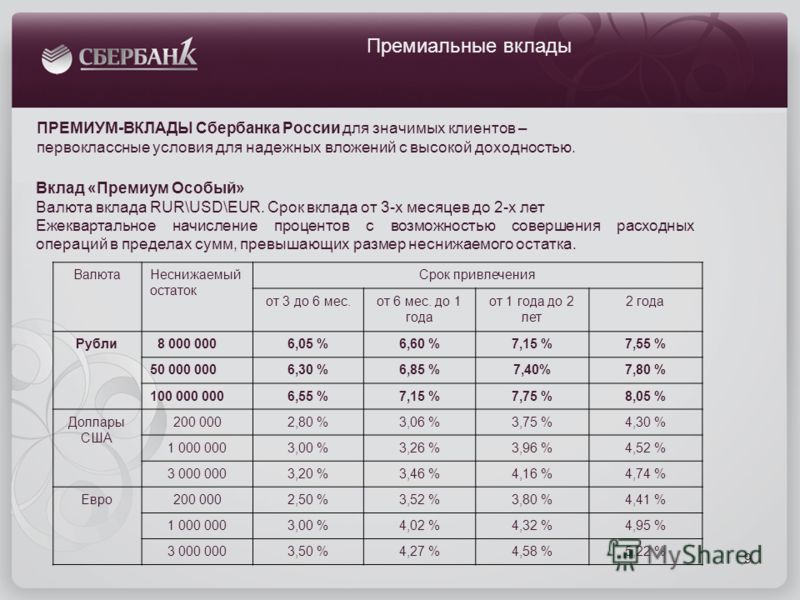

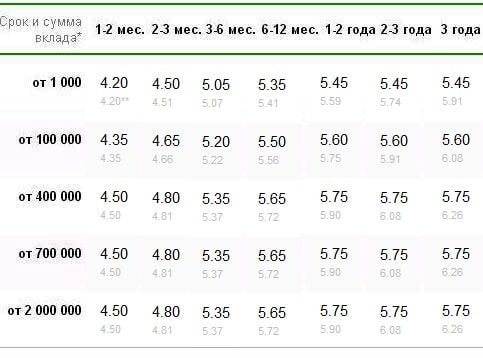

Расчет вклада Сбербанка России на калькуляторе

У Сбербанка России есть множество предложений для физических лиц. Одно из лидирующих по популярности место занимают депозиты. Подсчитать доходность, пусть и приблизительно, можно самостоятельно, однако это лишняя трата времени и сил, ведь существует специальный калькулятор вкладов в Сбербанке под проценты. С его помощью можно заранее высчитать объем прибыли за тот или иной период в зависимости от:

Одно из лидирующих по популярности место занимают депозиты. Подсчитать доходность, пусть и приблизительно, можно самостоятельно, однако это лишняя трата времени и сил, ведь существует специальный калькулятор вкладов в Сбербанке под проценты. С его помощью можно заранее высчитать объем прибыли за тот или иной период в зависимости от:

- Ставки по депозиту.

- Суммы вклада.

- Наличия или отсутствия капитализации.

- Суммы ежемесячных пополнений, если они планируются.

Рассчитать вклад в Сбербанке можно как уже зная конкретные цифры, так и предполагая возможные варианты. Последнее нужно, например, для того, чтобы сравнить доходность того или иного продукта в разных условиях.

График доходов для физических лиц

Рассчитать вклад онлайн в Сбербанке при помощи данного калькулятора может любой потенциальный клиент. Не требуется регистрация или оплата – все доступно абсолютно бесплатно и без ограничений. Такой онлайн расчет процентов по вкладу на калькуляторе Сбербанка позволяет заранее предполагать общий уровень пассивной прибыли, что даст возможность максимально оптимально распоряжаться семейным бюджетом. Например, теперь не нужно откладывать деньги на отдых, а брать их из начисляемых процентов. Калькулятор депозита Сбербанка удобен в использовании и прост в понимании.

Например, теперь не нужно откладывать деньги на отдых, а брать их из начисляемых процентов. Калькулятор депозита Сбербанка удобен в использовании и прост в понимании.

Сравни.ру

Банки

Сбербанк

Вклады

Калькулятор

Минимальный остаток на банковском счете и требования к депозиту — Forbes Advisor

Обновлено: 24 января 2023 г., 11:39

Редакционное примечание. Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Когда вы открываете счет в банке или кредитном союзе, вы можете столкнуться с минимальными требованиями. Некоторые банки и кредитные союзы требуют, чтобы вы внесли минимальную сумму денег, чтобы открыть текущий, сберегательный, депозитный счет или счет денежного рынка. Эти финансовые учреждения также могут потребовать от вас соблюдения определенных требований к минимальному балансу, чтобы претендовать на APY или избежать комиссии.

Эти финансовые учреждения также могут потребовать от вас соблюдения определенных требований к минимальному балансу, чтобы претендовать на APY или избежать комиссии.

Вот что вам нужно знать о требованиях к минимальному депозиту и минимальному остатку на банковском счете.

Что такое минимальный депозит?

Как правило, минимальный депозит представляет собой установленную сумму денег, которую банк или кредитный союз требует от вас для открытия счета или получения определенных льгот.

Ниже приведены два распространенных типа минимального депозита, которые вы можете увидеть.

Минимальный начальный депозит

Минимальный начальный депозит — это определенная сумма денег, обычно от 25 до 100 долларов, которую банк или кредитный союз требует от вас внести для открытия расчетного или сберегательного счета. Некоторые финансовые учреждения не требуют минимального начального депозита. Для депозитных сертификатов (CD) минимальный начальный депозит может быть значительно выше.

Для внесения минимального начального депозита обычно можно перевести деньги из другого финансового учреждения или перевести деньги с другого счета в том же финансовом учреждении. Вы также можете внести начальный депозит с помощью дебетовой карты, чека или денежного перевода. Как правило, вы можете изначально внести больше денег, чем требуется.

Минимальный ежемесячный депозит

В некоторых случаях банк или кредитный союз может потребовать от вас внесения минимального ежемесячного депозита, чтобы иметь право на определенные льготы по счету. Например, минимальный ежемесячный депозит может потребоваться, чтобы заработать более высокий APY на сберегательном счете, или минимальный ежемесячный депозит может потребоваться, чтобы избежать ежемесячной платы за сберегательный счет.

Изменяются ли минимальные суммы депозита?

Минимальная сумма депозита варьируется в зависимости от банка и кредитного союза. Вот несколько примеров требований к минимальному начальному депозиту для четырех различных банковских продуктов:

Текущие счета

Аксос Банк | Чек Axos Bank Rewards | 50 долларов |

Банк Америки | Bank of America Advantage Plus Banking® | 100 долларов |

Капитал Один | Проверка Capital One Essential | 50 долларов |

Варо Банк | Банковский счет Варо | $0 |

Уэллс Фарго | Ежедневная проверка Wells Fargo | 25 долларов |

Сберегательные счета

Банк США | Стандартный сберегательный счет банка США | 25 долларов |

Союзник Банк | Сберегательный счет Ally Bank Online | $0 |

Национальный банк Американ Экспресс | Высокодоходный сберегательный счет American Express® | $0 |

Маркус от Goldman Sachs | Высокодоходный онлайн-сберегательный счет Marcus by Goldman Sachs | $0 |

Квонтик Банк | Высокодоходные сбережения Quontic Bank | 100 долларов |

Компакт-диски

Союзник Банк | Депозитные сертификаты Ally Bank | $0 |

Банк Америки | Стандартные срочные депозитные сертификаты Bank of America | 1000 долларов |

Сбережения хлеба | Хлебный сберегательный депозитный сертификат | 1500 долларов |

Кредитный союз Коннексус | Сертификат акций кредитного союза Connexus | 5000 долларов |

Первый национальный банк Америки | Депозитные сертификаты Первого национального банка Америки | 1000 долларов |

Счета денежного рынка

Аксос Банк | Axos Bank Высокодоходный денежный рынок | 1000 долларов |

КИТ Банк | CIT Bank Счет денежного рынка | 100 долларов |

Первый Интернет-Банк | Первый интернет-банк Денежный рынок Сбережения | 100 долларов |

Салли Мэй Банк | Салли Мэй Счет денежного рынка банка | $0 |

Банк синхронизации | Счет денежного рынка Synchrony Bank | $0 |

Что такое минимальный баланс?

Многие банки и кредитные союзы требуют, чтобы вы хранили минимальную сумму денег на текущем или сберегательном счете. Обычно это называется требованием минимального баланса. В некоторых случаях поддержание минимального баланса может позволить вам уменьшить или исключить комиссии или заработать более высокий APY.

Обычно это называется требованием минимального баланса. В некоторых случаях поддержание минимального баланса может позволить вам уменьшить или исключить комиссии или заработать более высокий APY.

Сумма, необходимая для минимального остатка, может отличаться от суммы, необходимой для минимального депозита.

Различные типы минимального остатка на счете

Требования к минимальному остатку на счете бывают разных форм, и ваше финансовое учреждение может потребовать любую из этих трех:

- Минимальный дневной остаток. Финансовые учреждения могут потребовать, чтобы вы ежедневно хранили на счете минимальную сумму денег, чтобы избежать комиссий или получать проценты.

- Средний минимальный баланс. Финансовое учреждение рассчитывает среднемесячный баланс путем деления суммы денег на вашем счете на конец каждого дня в течение отчетного периода на количество дней в течение отчетного периода.

- Минимальный комбинированный баланс.

Чтобы получить минимальный совокупный баланс, финансовое учреждение усредняет сумму денег, которую вы имеете каждый месяц на различных счетах, таких как текущие и сберегательные счета.

Чтобы получить минимальный совокупный баланс, финансовое учреждение усредняет сумму денег, которую вы имеете каждый месяц на различных счетах, таких как текущие и сберегательные счета.

Как рассчитывается минимальный остаток по банковским выпискам?

Существуют различные способы расчета минимального остатка в банковской выписке. Некоторые банки используют простой метод расчета минимального баланса, при котором каждый раз, когда ваш баланс падает ниже этого порога, с вас автоматически взимается комиссия за месяц.

Другие учреждения используют расчет «минимального дневного остатка», который отслеживает ваш баланс в конце или начале каждого рабочего дня и использует эту сумму, чтобы определить, не опустились ли вы ниже лимита. Если банк включает в свои требования слово «средний», он, вероятно, суммирует все ваши ежедневные минимальные остатки за месяц и делит их на количество дней в месяце.

Что делать, если вы не поддерживаете минимальный баланс?

Иногда вы можете столкнуться с последствиями несоблюдения минимального баланса. Например, вы можете получить ежемесячную плату за обслуживание, если ваш баланс упадет ниже минимума. Или вам может потребоваться сохранить минимальный баланс, чтобы заработать определенную сумму процентов.

Например, вы можете получить ежемесячную плату за обслуживание, если ваш баланс упадет ниже минимума. Или вам может потребоваться сохранить минимальный баланс, чтобы заработать определенную сумму процентов.

Как избежать требований минимального баланса

Вы можете предпринять ряд шагов, чтобы избежать требований минимального баланса. Вот шесть из них:

- Узнайте требования вашего финансового учреждения к минимальному балансу. Как правило, требования к балансу можно найти на веб-сайте финансового учреждения.

- Ищите счета, которые не соответствуют требованиям к минимальному балансу. Некоторые банки и кредитные союзы не предъявляют эти требования к определенным счетам.

- Настройка прямого депозита. Автоматическое перечисление вашей зарплаты на один из ваших счетов может помешать вам опуститься ниже минимального баланса.

- Установить повторяющиеся переводы. Допустим, у вас есть расчетный и сберегательный счета в одном и том же финансовом учреждении, и для сберегательного счета требуется минимальный баланс.

Чтобы обойти требование минимального остатка на сберегательном счете, вы можете создавать повторяющиеся переводы со своего текущего счета на свой сберегательный счет.

Чтобы обойти требование минимального остатка на сберегательном счете, вы можете создавать повторяющиеся переводы со своего текущего счета на свой сберегательный счет. - Откройте более одного счета в одном и том же финансовом учреждении. Некоторые финансовые учреждения отменяют комиссию за счета, если вы поддерживаете в них более одного счета.

- Будьте осторожны с вашей дебетовой картой. Если вы не уделяете пристального внимания транзакциям по дебетовой карте, вы можете обнаружить, что баланс вашего счета упал ниже минимально необходимого уровня, прежде чем вы даже узнаете об этом.

Найдите лучшие онлайн-банки 2023 года

Узнать больше

Bottom Line

Банки предъявляют несколько различных требований к минимальному балансу. Если вы не выполните их, с вас может взиматься комиссия, вы можете потерять проценты, которые вы должны были заработать в этом месяце, или отказаться от других льгот. Лучший способ избежать требований к минимальному балансу — открыть один из лучших бесплатных банковских счетов.

Часто задаваемые вопросы (FAQS)

Все ли счета требуют минимального депозита?

Нет, не для всех счетов в финансовых учреждениях требуется минимальный депозит. Однако для тех, кто это делает, вы не сможете открыть счет, если не сможете внести минимальный депозит.

Сколько стоит минимальный начальный депозит?

Минимальный начальный депозит зависит от банка и кредитного союза, а также от типа счета. Например, если для текущего счета требуется минимальный начальный депозит, он часто составляет от 25 до 100 долларов.

Почему финансовые учреждения имеют минимальные депозиты и балансы?

Некоторым финансовым учреждениям требуются минимальные депозиты и остатки на счетах, чтобы зарабатывать деньги для покрытия накладных расходов и ссуды. Банк или кредитный союз могут счесть, что счет без денег на нем больше хлопот, чем он того стоит.

Каков типичный минимальный баланс традиционного сберегательного счета?

В то время как некоторые традиционные сберегательные счета не имеют требований к минимальному балансу, большинство из них имеют. Крупные национальные банки обычно требуют минимального баланса в размере от 300 до 500 долларов США или более, чтобы избежать ежемесячной платы за обслуживание в размере от 5 до 12 долларов США или более.

Крупные национальные банки обычно требуют минимального баланса в размере от 300 до 500 долларов США или более, чтобы избежать ежемесячной платы за обслуживание в размере от 5 до 12 долларов США или более.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Джон Иган — внештатный писатель, редактор и стратег контент-маркетинга из Остина, штат Техас. Его работы были опубликованы Experian, CreditCards.com, Bankrate, SHRM.org, National Real Estate Investor, US News & World Report, журналом Urban Land и другими изданиями. Джон получил степень бакалавра журналистики в Канзасском университете и степень магистра коммуникаций в Университете Южного Нью-Гэмпшира.

Кэссиди Хортон — финансовый обозреватель, специализирующийся на страховании и банковском деле. У нее есть степень магистра делового администрирования и степень бакалавра в области связей с общественностью, а также сотни статей, опубликованных в Интернете на сайтах The Balance, Finder.com, Money Under 30, Clever Girl Finance и других. Вне работы она любит читать и ходить в походы.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Минимальный депозит Определение

Что такое минимальный депозит?

Минимальный депозит или первоначальный депозит — это минимальная сумма денег, необходимая для открытия счета в финансовом учреждении, таком как банк или брокерская фирма.

Более высокие минимальные депозиты обычно связаны со счетами, предлагающими премиальные услуги, тогда как продукты, ориентированные на основную аудиторию, обычно предлагают более низкие минимальные депозиты для привлечения новых клиентов.

Ключевые выводы

- Минимальные депозиты — это сумма денег, которую необходимо внести при открытии определенного счета.

- Более высокие требования к минимальному депозиту обычно связаны с премиальными услугами.

- В последние годы усиление конкуренции привело к снижению требований к минимальному депозиту среди некоторых поставщиков финансовых услуг.

Как работают минимальные депозиты

В Соединенных Штатах минимальные депозиты могут сильно различаться. В то время как некоторые сервисы не требуют минимального депозита, другие устанавливают его на уровне 10 000 долларов и более.

С точки зрения поставщика услуг минимальные депозиты помогают гарантировать, что доходов, полученных от клиента, будет достаточно для покрытия административных расходов и других накладных расходов, связанных с обслуживанием этого счета.

Как правило, более высокие требования к минимальному депозиту связаны с продуктами премиум-класса, тогда как предложения для массового рынка обычно снижают или даже отменяют требования к минимальному депозиту. Например, для брокера с полным спектром услуг может потребоваться минимальный депозит в размере не менее 10 000 долларов США в обмен на дополнительные функции, такие как снижение торговых комиссий, доступ к аналитическим отчетам или более полные и своевременные данные с бирж. Дисконтная брокерская компания, напротив, может отказаться от своих требований к минимальному депозиту, но предложить более урезанную услугу с менее продвинутыми функциями.

Сегодня растущая конкуренция между компаниями, предоставляющими финансовые услуги, привела к снижению комиссий и требований к минимальному депозиту в некоторых секторах. Это особенно заметно в сфере дисконтных брокерских услуг и управления инвестициями, где такие фирмы, как Wealthsimple и Betterment, предлагают недорогие платформы, которые в некоторых случаях не имеют требований к минимальному депозиту. Этот низкозатратный подход распространился даже на другие области комиссий, например, за счет устранения комиссий за сделку.

Этот низкозатратный подход распространился даже на другие области комиссий, например, за счет устранения комиссий за сделку.

Помимо минимальных требований к депозиту, другие области, в которых финансовые фирмы могут конкурировать за привлечение клиентов, включают ежегодные сборы за обслуживание, сборы за управление активами и сборы, связанные со снятием или переводом средств.

Реальный пример минимального депозита

Для иллюстрации рассмотрим варианты ценообразования, предлагаемые двумя упомянутыми выше финансовыми фирмами. Для клиентов, которым нужен самый дешевый вариант, Wealthsimple и Betterment предлагают варианты учетной записи без требований к минимальному депозиту. Однако клиенты, желающие получить доступ к более продвинутым функциям, могут сделать это, предоставив более высокие минимальные депозиты.

Например, Wealthsimple предлагает учетную запись для минимальных депозитов в размере 100 000 долларов США и выше, которая обеспечивает снижение годовых сборов, а также дополнительные услуги, такие как надзор со стороны финансового консультанта.

Об авторе