Минусы рефинансирования кредита: Минусы рефинансирования кредитов — Советы заемщикам

Минусы рефинансирования кредитов — Советы заемщикам

Рефинансирование – популярная кредитная программа. Ее основная цель – возможность ликвидировать задолженность по уже имеющемуся займу и оформить новый кредитный договор на более выгодных условиях для заемщика.

Обычно меняется срок, процентная ставка или же размер ежемесячного платежа. Однако о минусах рефинансирования кредитов никто не хочет говорить. Ниже мы попытаемся раскрыть тему максимально подробно.

Содержание статьи:

Банки завлекают клиентов, представляя им данную кредитную программу, как прекрасную возможность получить новый кредит с лучшими условиями. Однако на самом деле рефинансирование обладает существенными недостатками. Если клиент не будет учитывать «подводные камни» при решении вопроса об оформлении нового займа, то он рискует прогадать.

Денежные средства могут быть выданы банком-кредитором или сторонним кредитным учреждением. В настоящее время действует большое количество программ рефинансирования, что связано с высоким спросом на данный кредитный продукт.

Дополнительные издержки

Рефинансирование кредита может повлечь дополнительные издержки, которые будут возмещаться за счет средств клиента. Прежде всего, речь идет о комиссиях банка.

Многие кредитные учреждения отказываются от данной статьи расходов для своих клиентов. Тем не менее существуют банки, занимающиеся рефинансированием кредита, которые берут денежные средства за рассмотрение заявки, за выдачу займа. Снятие залога и его повторное оформление также потребуют от клиента дополнительных денежных средств.

Для нового кредита понадобится вновь собрать пакет документов. Отдельные справки, входящие в его состав, предоставляются не бесплатно, что чревато потерей не только денег, но и времени, сил.

Таким образом, рефинансирование кредита сопровождается определёнными расходами. Обычно заемщики принимают во внимание исключительно разницу в процентах между старым и новым долгом. Но целесообразно подсчитать точную сумму издержек и сравнить ее с выгодой, которую клиент получит при оформлении нового кредита.

Требования к заемщику

Необходимость рефинансирования может возникнуть в силу каких-либо объективных обстоятельств, например, рождение ребенка, болезнь, изменение размера заработной платы. В этом случае клиент сразу же оценивает затруднительность своего положения и обращается к услугам своего или стороннего банка для рефинансирования.

Банк непременно проверит кредитную историю потенциального заемщика. В случае имеющихся просрочек по действующему кредиту ему с высокой долей вероятности будет отказано. Кредитное учреждение не станет брать на себя риски невозврата суммы долга.

Но случаются и другие ситуации, когда заемщик не гасит кредит, его задолженность растет и рассчитаться с нею становится все труднее. В этом случае он старается найти помощь в лице кредитного учреждения. Однако рассчитывать на рефинансирование в данном случае бесполезно.

Банки довольно тщательно проверяют клиентов, особенно в кризисное время. Рефинансирование кредитов без справок и поручителей практически невозможно, оно не будет предоставлено клиентам, чье финансовое положение значительно ухудшилось.

Слабое развитие системы рефинансирования

Данный кредитный продукт уже давно действует в Европе. В России эта схема кредитования еще неразвита на достаточном уровне. По сути заемщик просто берет новый кредит. Причем ему приходится совершать все те же операции, что и при оформлении прежнего займа.

Недостатки в этом случае очевидны – потеря времени, сил и денежных средств. В таких условиях оформлять рефинансирование становится выгодно исключительно при значительной разнице между процентной ставкой нынешнего и возможного кредита. В противном случае клиент рискует вовсе не получить никаких преимуществ.

Кроме того, у клиентов возникают сложности с переоформлением залога. С одной стороны, кредитор не снимет обременение до тех пор, пока сумма долга не будет погашена. С другой стороны,клиент не может взять кредит на рефинансирование в стороннем банке, пока тот не получит залог.

Как правило, при возникновении таких ситуаций сторонний банк предоставляет денежные средства клиенту до получения обеспечения исполнения обязательств, но на это время будут действовать высокие процентные ставки.

Высокие требования банка

Минимальные процентные ставки влекут за собой жёсткие требования банка. Например, это могут быть дополнительные условия – поручительство, расширенный комплект документов для выдачи займа. Некоторые банки предоставляют перекредитование под залог недвижимости.

Это также будет интересно:

Так, кредитные учреждения желают минимизировать риски невозврата денежных средств.

Отсутствие выгод

Рефинансирование будет максимально выгодным в том случае, если кредит был оформлен недавно и большая часть займа еще не погашена. После того как половина кредита ополчена перекредитование теряет свой смысл.Как правило, клиент гасит задолженность равными ежемесячными платежами. При этом, если обратить внимание на график, то становится очевидно, что в первую очередь банк хочет вернуть проценты.

Вначале значительная доля платежа направляется именно на их погашение. Постепенно соотношение меняется.

Таким образом, к середине срока большая часть процентов уплачена, а вот сумма основного долга практически не изменилась.

Клиент ничего не выигрывает, зато, оформив новый кредит, у него возникнет необходимость заново погашать проценты уже по этому займу.

Резюмируем

- Рефинансирование – это удобный инструмент, который позволяет получить кредит на более выгодных условиях. Его основное преимущество – снижение кредитной нагрузки заемщика.

- Тем не менее данная программа имеет существенные недостатки. Во многом они связаны с высокими требованиями и дополнительными издержками.

- В нашей стране еще недостаточно развит данный кредитный продукт, поэтому его использование может обернуться нулевой экономией.

При оформлении рефинансирования необходимо трезво оценить все плюсы и минусы, чтобы определить выгоден ли будет заемщикуновый договор.

стоит ли использовать эту услугу, в чем плюсы и минусы перекредитования

Что дает рефинансирование должнику?

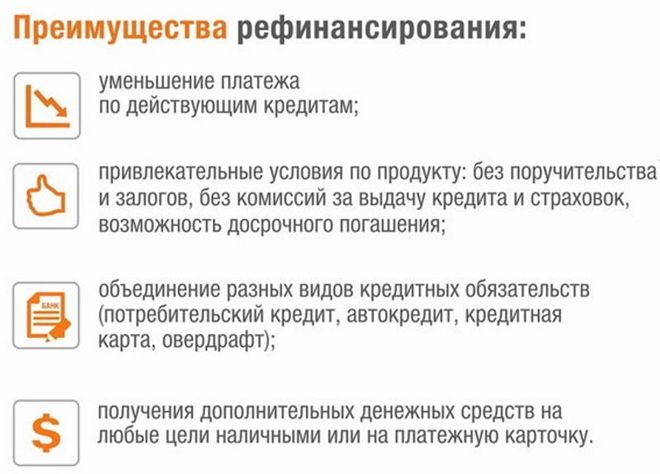

Рефинансирование кредита предполагает получения ряда выгод. Основной плюс – снижение процентной ставки и возможность изменить валюту займа.

Основной плюс – снижение процентной ставки и возможность изменить валюту займа.- Выгоды перекредитования для заемщика

- В чем интерес рефинансирующего банка?

- Есть ли смысл в рефинансировании потребительского кредита?

- Как выбрать наилучшие условия перекредитования?

- Как рассчитать ставку рефинансирования?

Все предложения банковских услуг, рекламируемые как чрезвычайно выгодные, вызывают сомнения. Не составляет исключение и рефинансирование. Стоит ли для уменьшения переплаты по кредиту оформлять заем в другом банке? Или лучше обратиться в свой? Может быть, здесь кроется какой-то подвох? Чем придется заплатить за экономию на процентах? Ведь всем известно, что всё имеет свою цену.

Еще один важный вопрос: в какие кредитные учреждения лучше всего подавать заявку о рефинансировании задолженности? По каким признакам отличать самые выгодные и надежные из них? Обо всем этом читайте в этой статье.

Выгоды перекредитования для заемщика

Конечно, общие рассуждения о том выгодно ли перекредитование, носят слишком абстрактный характер. Без привязки к конкретной ситуации они не имеют смысла, но общие правила определения целесообразности этой операции все же существуют.

Рефинансирование кредита предполагает получения ряда выгод:

- Меньшая процентная ставка. Именно она является главной движущей силой, следуя которой заемщики стремятся взять новый кредит для погашения предыдущего займа.

- Щадящая финансовая нагрузка. Бывает, что процент по кредиту невысокий, но он предусматривает слишком большие суммы регулярных выплат. Договор заключен на относительно короткий срок, «клиент не тянет», а банк навстречу не идет. Чтобы уменьшить ежемесячную нагрузку, заемщик готов принять худшие условия (большую ставку) и растянуть время погашения.

- Переоформление валюты. Ипотека, взятая по хорошей ставке в долларах, швейцарских франках или евро, может после девальвации стать неподъемным грузом для заемщика, получающего доход в российских рублях. Изменения курса прогнозировать сложно.

- Объединение нескольких кредитов. Обычно банки практикуют такую услугу для не более чем пяти задолженностей. Заемщику легче контролировать ситуацию, когда ссуда одна. Он точно знает, сколько ему нужно переводить денег с карты, и когда он полностью рассчитается по всем кредитам.

- Избавление от обременения обеспечительного имущества. Некоторые программы рефинансирования позволяют добросовестным клиентам распоряжаться залогом по своему усмотрению.

В чем интерес рефинансирующего банка?

Источником прибыли для финансово-кредитных учреждений служит плата за пользование предоставляемыми ими заемными средствами. Исходя из этого положения, банки заинтересованы в привлечении как можно большего количества заемщиков (и вкладчиков тоже, но сейчас не о них речь).

Ставки рефинансирования по определению должны быть ниже кредитных — иначе сама операция в большинстве случаев лишается смысла. Частично эта недополученная выгода компенсируется комиссиями, взимаемыми при оформлении услуги.

Следует отметить намного меньший уровень банковских рисков при рефинансировании по сравнению с первичным кредитом:

- Клиент уже проверен и какое-то время погашал задолженность. Насколько регулярно он это делал -видно по выписке.

- Банк в любом случае потребует подтверждение дохода — как при обычном кредитовании, так и для рефинансирования.

- Залоговое имущество будет повторно проверено.

- Рефинансированная сумма меньше начального размера кредита.

И так далее. При этом ставка рефинансирования в любом случае предусматривает получение прибыли. Клиент, получив позитивный опыт, может в дальнейшем сотрудничать с банком более плотно — оформить с ним договор расчетно-кассового обслуживания, депозита или пользоваться другими финансовыми услугами. Таким образом рефинансирование играет роль своеобразной промо-акции.

А если клиент по каким-либо признакам для банка нежелателен, ему можно просто отказать.

Есть ли смысл в рефинансировании потребительского кредита?

Судить о том, выгодно ли перекредитование, и если да, то насколько, можно лишь для условий конкретного займа. Для окончательных выводов необходим учет остаточной суммы долга, процентной ставки, направленности займа (потребительский или на развитие бизнеса), расценок на дополнительные услуги в обоих банках и прочей важной информации.

Рефинансирование по отношению к первичному кредитору фактически приравнивается к досрочному погашению задолженности, просто производит его не сам клиент, а сторонняя кредитная организация.

В случае с потребительскими кредитами банк не вправе препятствовать желанию клиента рассчитаться раньше даты, указанной в договоре (статья 809 353-ФЗ). Он также не может требовать каких-либо дополнительных выплат кроме процентов за период фактического пользования кредитными средствами. Однако заемщик обязан за месяц уведомить кредитора о своем желании погасить задолженность досрочно.

Условия бизнес-кредита допускают взимание банком недополученной прибыли полностью или частично, по договоренности с клиентом.

При принятии решения о рефинансировании чьей-то задолженности менеджмент кредитной организации учитывает размер своего предполагаемого дохода. Он зависит от остаточной суммы и срока. Если операция экономически нецелесообразна, заявку могут отклонить.

Заемщику тоже следует соотнести возможную выгоду со своими издержками. Если остаток суммы невелик и до окончания срока действия договора остается менее трех месяцев (в некоторых случаях — шести), то ему вряд ли есть смысл обращаться куда-либо за рефинансированием. К тому же эта процедура связана с затратами времени и денег.

К тому же эта процедура связана с затратами времени и денег.

Ситуация начинает играть другими красками, если не самым выгодным образом кредитована ипотека. Уменьшение ставки даже на полтора-два процента означает экономию значительных сумм, причем ежемесячно. Если к ней добавить полагающийся при кредите под залог недвижимости налоговый вычет, то эффект обрадует.

Очевидный вывод состоит в том, что рефинансировать небольшие кратковременные задолженности (например, за холодильник, пылесос или телевизор) нет особого смысла. Зато для крупных долгосрочных выплат (более двух лет) эта мера бывает в высшей степени рациональной.

Как выбрать наилучшие условия перекредитования?

Основные критерии выбора рефинансирующего банка понятны и без пространных объяснений. Общим признаком служит наименьшая ставка — она на первом месте по приоритетности. Затем следуют суммы комиссий, без которых редко обходятся финучреждения. Требование обязательного страхования и затраты на него также имеют важное значение.

Однако не всегда эти характеристики играют решающую роль. Если заемщик не имеет подтвержденного дохода, позволяющего обслуживать рефинансирующий кредит, услуга становится для него недоступной. Существуют и другие причины отклонения заявок. Поэтому в ряде случаев существенней не то, как выгодно перекредитование, а насколько оно вообще возможно.

Встречаются наиболее распространенные подводные камни, о которых банки «забывают предупредить» клиентов, желающих рефинансироваться.

Комиссии за обслуживание и предоставление кредита. Клиенту объявляют о выгодном предложении, акцентируя его внимание на низкой ставке. О больших дополнительных затратах менеджер может умолчать.

В тексте договора могут содержаться пункты, позволяющие банку через определенное время изменение процентной ставки. Если кто-то думает, что под этим подразумевается возможное ее снижение, то пусть не обольщается.

Меньше всего подвохов ожидает клиента в проверенных и надежных кредитных учреждениях:

* ГПС – годовая процентная ставка (минимальная).

Здесь заемщиков не заманивают низкими процентами, а подробно объясняют реальные условия.

Не стоит полностью исключать возможность договориться с тем банком, в котором взят кредит. Нередки случаи помощи добросовестным заемщикам «с прицелом на будущее». Займ могут реструктуризировать, оформить по меньшей ставке или продлить срок с уменьшением ежемесячных выплат. Тогда не нужно будет искать лучшие предложения и хлопотать с документами.

Впрочем, иногда финансовые учреждения рефинансируют только кредиты других банков, а собственным клиентам в этой услуге отказывают. Такая политика кажется нелогичной, но она базируется на предполагаемой психологической инертности заемщика по принципу «куда он денется?» Срабатывает этот прием не всегда.

Следует помнить, что сумма задолженности в момент рефинансирования никогда не уменьшается. Снизиться теоретически может переплата, но чтобы в этом убедиться, необходим расчет.

Как рассчитать ставку рефинансирования?

Для того, чтобы определить, выгодно или нет рефинансирование, удобнее всего пользоваться специальными программными средствами, доступными на многих ресурсах.

Калькулятор рефинансирования отличается от своего кредитного варианта дополнительной регулируемой шкалой новой процентной ставки и некоторыми другими опциями.

Пользуясь этим инструментом, вероятный заемщик может практически мгновенно рассчитать, как повлияет на его затраты изменение срока погашения или ставки. Кроме сумм аннуитетных ежемесячных платежей и их снижения, он контролирует главный результат операции — уменьшение переплаты.

К сожалению, суммы дополнительных комиссионных и прочих выплат калькуляторы рефинансирования не учитывают. Для получения более объективного итога их рекомендуется узнавать в банке и прибавлять к сумме, подлежащей перекредитованию.

Поделись в соц. сетях

сетях

Опубликовано:

Добавить комментарий

Вам понравится

Плюсы и минусы рефинансирования кредита

Кредитование вошло плотно в жизнь населения постсоветского пространства, уже тяжело себе представить, что существует жизнь без кредита и возможности получить желанный продукт моментально. Многие пользуются сразу несколькими предложениями банков, что усложняет существенно жизнь, так как нужно постоянно ориентироваться в периодах взноса платежей. В такое время и появляется желание объединить их все, чтобы платеж был единый, но при этом важно понимать плюсы и минусы рефинансирования кредита, ведь не всегда он необходим.

Что такое рефинансирование кредита

Рефинансирование – это перекредитование существующего долга перед банком в другом учреждении на более выгодных условиях. Он обеспечивает длительным периодом возврата средств, минимальными ставками и даже дополнительными средствами на текущие расходы. В настоящее время данный процесс является очень востребованной услугой, так как многие банки предлагают его пришедшим клиентам с предоставлением выгодных условий. Кроме этого, и сами потребители оказались в таких условиях из-за многоразового получения кредитового продукта, что данная услуга является спасательным кругом.

Основные нюансы

Данная услуга дает возможность изменить кредитора, но при этом необходимо учитывать все ее особенности, так как можно сделать перемену и увеличить объем своего долга перед банком, что еще больше усугубит ситуацию, все это указывает на учет следующих особенностей:

- необходимо переходить только в то учреждение, где более выгодные условия кредитования, следует снизить процентную ставку на 2 пункта и ниже, только тогда новое сотрудничество принесет пользу;

- оформлять займ лучше в новом кредитном учреждении, так как это будет обычное получение еще одного банковского продукта, а в том, где уже существовала задолженность, сделают только реструктуризацию, которая отрицательно скажется на кредитной истории;

- выбирая нового кредитора необходимо немного приложить усилий и сделать небольшой подсчет, сколько будет экономии, если переменить условия кредитования, ведь не всегда она возможна даже при смене валюты, так как весь процесс перекредитования влечет определенные расходы;

- прибегать к подобной услуге необходимо до наступления просрочки, так как банки неохотно работают с должниками, у которых существуют просрочки и штрафы.

Плюсы рефинансирования кредита

Важно! Основной плюс рефинансирования – это снижение процентной ставки и послабление условий кредитования в целом. Хотя изначально такое снижение не будет ощутимым, так как заемщик будет продолжать вносить практически такую же сумму ежемесячно, немного ниже, зато в итоге при подсчете остаточной суммы окажется экономия в несколько тысяч.

Кроме этой особенности, существует еще несколько значительных изменений, составляющих основу преимущества:

- смена валюты, особенно это важно сейчас, когда курс доллара постоянно растет, и заемщик получивший кредит в валюте США не может оплатить собственные расходы в полном объеме, иногда даже не хватает средств на погашение процентов;

- объединение определенного количества кредитных продуктов в один, некоторые организации предлагают рефинансировать до 7 – 10 продуктов, которые могут быть различными – ипотечный, потребительский, кредитная карта и прочие;

- возможность сменить объект залога или снять обременение, в случае с ипотекой или автокредитом, но при этом ставки будут несколько выше, нежели при наличии залогового имущества.

Минусы рефинансирования кредита

Чтобы перекредитовать долг перед банком, следует понимать, что в случае с небольшими суммами, например, рефинансирование небольшого потребительского кредита, отсутствует выгода, такой процесс приносит пользу в случае с большими и долгосрочными займами.

Кроме этого, существует еще несколько пунктов данного процесса, которые можно отнести к минусам:

- дополнительные траты – так как нужно выплатить новому кредитору комиссионные, которые могут существенно превысить экономию средств;

- иногда бывает такое количество долговых обязательств у заемщика, что невозможно ограничиться оформлением одного перекредитования, придется их сделать несколько, так как объединение имеет ограничение по количеству;

- не во всех учреждениях пересчитываются проценты по досрочному погашению займа, если пересчета нет, то смысл всего процесса исчезает;

- нет выгоды, если число последней выплаты наступит через несколько месяцев, существует экономия и польза, если еще необходимо платить 4–5 года.

Рефинансирование кредита в Плюс Банке

Рефинансирование в Плюс Банке кредитного продукта отсутствует, однако учреждение старается кредитовать всех обратившихся граждан с проблемой выплат по существующему графику, при этом работа проводится в индивидуальном русле, учитывая:

- объем задолженности:

- период кредитования;

- валюту займа;

- характеристику должника;

- сложившиеся обстоятельства.

При этом банк старается избегать погашения долга залоговым имуществом, для него, так же как и для должника, лучший вариант – это уплата за пользование средствами даже при наличии заложенности. При этом такая работа проводится только с благонадежными плательщиками, у которых еще не наступила заложенность, но при этом существуют тяжелые жизненные обстоятельства.

Следует помнить, что данное финансовое учреждение, это одно из нескольких, перекредитование у которых происходит только собственных клиентов, долги чужих банков они не приобретают.

Рефинансирование – положительный процесс, если у должника существует несколько ссуд и займов, которые в своей массе сформируют большую сумму или при кредитовании ипотеки и авто, когда период погашения долга составляет до 5–10 лет. Тогда присутствие кредитора, соглашающегося предложить существенное снижение ставки, принесет заемщику значительное облегчение с выплатами и экономию средств.

Рефинансирование кредита для физических лиц — выгодно ли, условия? Что это?

Последняя редакция 15 ноября 2020

Время на прочтение 6 минут

Просмотров 48048

В большинстве российских банков предусмотрена услуга рефинансирования кредита – это способ улучшить условия кредита для клиента. Но стоит ли соглашаться на рефинансирование, выгодно ли это? Ниже описаны условия, виды и особенности услуги.

Виды рефинансирования

Если говорить простыми словами, то рефинансирование представляет собой услугу перекредитования: то есть банк предоставляет новый кредит взамен на погашение старых. Клиент, имеющий действующий кредитный договор (или несколько), обращается в кредитную организацию с целью перекредитования. Коротко: выдается новый кредит, которым погашаются старые.

Клиент, имеющий действующий кредитный договор (или несколько), обращается в кредитную организацию с целью перекредитования. Коротко: выдается новый кредит, которым погашаются старые.

Рефинансирование может быть 2-х видов.

- Внутреннее рефинансирование. Что это такое? Заемщик, рефинансируется в банке, где уже есть кредит. Средства нового кредита направляются на погашение остатка старого. То есть банк закрывает свои же требования. При этом новый кредит выдается на более выгодных условиях за счет снижения процентной ставки.

Типичный пример: заемщик взял в 2015 году ипотеку под 16% годовых. Из-за последовательного снижения ключевой ставки ЦБ, банки тоже понизили проценты по займам. В 2020 году банки предлагают рефинансирование ипотеки за рекордно низкие 9%.

Сегодня реально перекредитоваться под 10%, если нет льготных условий (зарплата в том же банке, госслужащий или военный и пр.). Выгодно или нет? Да, новое предложение дешевле старого по причине уменьшения переплаты.

Когда банк предложит внутреннее рефинансирование?

- При обращении добросовестного заемщика за услугой;

- При ухудшении материального положения клиента. Ими могут стать как рождение ребенка, так и потеря работы, трудоспособности и так далее.

- Внешнее рефинансирование. В чем суть услуги? Клиент обращается в банк и просит предоставить услугу рефинансирования. Отличие в том, что заемщик обращается в другой банк, а не к своему непосредственному кредитору.

Типичный пример: заемщик взял потребительский кредит в ВТБ под залог авто в 2017 году. В 2020 обратился в банк Открытие с просьбой перекредитовать его. Далее Открытие выкупает старый кредит и оформляет новый, от своего лица, на более выгодных условиях. За старый кредит наш автолюбитель платил ВТБ 20 % годовых, а теперь будет рассчитываться с банком Открытие всего под 12 %.

Примечательно, что многие банки предлагают выкуп всех старых кредитов с дальнейшим оформлением нового. Чем выгодно такое предложение? Если у вас есть несколько микрокредитов в МФО и 2-3 в крупных банках, то при рефинансировании все эти займы погашаются, и оформляется новый, более приемлемый кредитный договор. Например, если в МФО вы вынуждены переплачивать по 1% в день – это 360% годовых! В банке ставки в десятки раз ниже, и когда возможно рефинансирование – лучше сделать.

Чем выгодно такое предложение? Если у вас есть несколько микрокредитов в МФО и 2-3 в крупных банках, то при рефинансировании все эти займы погашаются, и оформляется новый, более приемлемый кредитный договор. Например, если в МФО вы вынуждены переплачивать по 1% в день – это 360% годовых! В банке ставки в десятки раз ниже, и когда возможно рефинансирование – лучше сделать.

Что дает услуга рефинансирования для физических лиц?

Подписав договор о перекредитовании, заемщики получают:

- Уменьшение кредитной нагрузки – можно согласовать платеж поменьше.

- Снижение процентной ставки.

- Объединение старых микрозаймов в один новый кредит. Это актуально для клиентов МФО, где выдают моментальные займы: небольшие суммы под большой процент. Перекредитование даст возможность закрыть кабальный договор с МФО и выплачивать кредит под нормальный процент.

- Изменение валюты кредита. Если вы взяли кредит в долларах, то рефинансирование позволит зафиксировать сумму в рублях.

Актуально для заемщиков, которые получают доходы в рублях, а не в иностранной валюте. Таким образом, уменьшаются риски, связанные с ростом доллара.

Актуально для заемщиков, которые получают доходы в рублях, а не в иностранной валюте. Таким образом, уменьшаются риски, связанные с ростом доллара.

Если вопрос реструктуризации или рефинансирования является для вас актуальным, то прежде чем дать согласие на оформление нового договора, учтите следующие моменты:

- Схема выплат. Существует аннуитетное и дифференцированное погашение кредита. При аннуитетной системе вы платите каждый месяц равными частями, включая проценты. При дифференцированной схеме % по кредиту начисляются только на остаток долга. Заметим, что в большинстве случаев предлагается первая схема, вторая не столь выгодна для банков.

- Комиссии. Рефинансирование иногда предполагает комиссионные сборы, уточните этот момент у менеджера.

- Процентные ставки. Если вы хотите получить выгоду от рефинансирования, то ориентир

Чем отличается рефинансирование от кредита

Потребительские кредиты оформляет огромное количество людей, ведь кредитование стало общедоступным, а рынок банковских услуг неумолимо развивается. Благодаря этому развитию на рынке кредитных услуг происходит внедрение различных новых программ кредитования, а условия предоставления кредитов меняются в лучшую сторону. Поэтому заёмщики, оформившие кредиты ранее на других менее благоприятных условиях, например, по размеру годовой процентной ставки, со временем понимают, что неплохо было бы перекредитоваться, чтобы снизить свою финансовую нагрузку. Разумеется, основной долг никуда не денется, но вот проценты возможно по нему вполне могут быть пересмотрены.

Благодаря этому развитию на рынке кредитных услуг происходит внедрение различных новых программ кредитования, а условия предоставления кредитов меняются в лучшую сторону. Поэтому заёмщики, оформившие кредиты ранее на других менее благоприятных условиях, например, по размеру годовой процентной ставки, со временем понимают, что неплохо было бы перекредитоваться, чтобы снизить свою финансовую нагрузку. Разумеется, основной долг никуда не денется, но вот проценты возможно по нему вполне могут быть пересмотрены.

Что такое кредит

Кредит — это сумма денег которую вы берете у банка, на свой нужды на определенный срок с определенной процентной ставкой. Кредиты бывают трех видов:

• Ипотечный кредит — на покупку готового или сторяшего жилья

• Потребительский кредит — на личные нужды, бывают без залога или с залогом движимого и недвижимого имущества. Могут оформляется как на юр лицо так и на физ лицо, с поручителем или без.

• Автокредит- кредит выданный на покупку автомобиля нового или б/у под залог самого транспортного средства.

Отличие рефинансирование от кредита

Отличие потребительского кредита от рефинансирования заключается в оформлении нового кредитного договора, в целях получения нового кредита для погашения ранее взятого займа или объединения всех ваших долгов в разных банков в один и производит один платеж, меньшей суммы в одну финансовое учереждение. Другими словами, это переход заёмщика на другие условия кредитования. Причём перекредитование чаще всего происходит с уходом заёмщика в другой банк, поскольку далеко не все банковские учреждения идут на рефинансирование своих собственных кредитов.

Прежде чем решиться на такой важный шаг, как рефинансирование, заёмщику следует хорошо изучить условия перекредитования по программам в других банках. Это нужно для того, чтобы вся процедура не оказалась невыгодной и напрасной. Также нужно внимательно изучить уже имеющийся кредитный договор, поскольку по нему могут быть предусмотрены, если не штрафы за досрочное погашение (подобные условия можно признать недействительными, поскольку противоречат действующему законодательству), то ограничительные условия досрочной выплаты кредита. К примеру, право заёмщика производить досрочное погашение только с предварительного уведомления банка и только в определённые дни.

К примеру, право заёмщика производить досрочное погашение только с предварительного уведомления банка и только в определённые дни.

Рефинансирование кредита нужно ли

Многие задают нужно ли рефинансировать кредит, вообще стоит ли заморачиваться. Когда следует это делать:

1. Процент в другом банке на много меньше чем у вас по кредиту

2. вам понизили зарплату,

3. когда платеж по кредиту уже почти с размеров как ваша зарплата,

4. у вас появились другие проблемы из за которых вы уже не можете платить всю сумму или это уже стала для вас большой нагрузкой.

5. Когда хотите обьединить все кредиты в один + можно еще получить наличные еще сверху.

Список можно продолжать долго, причин может быть много.

Что даст вам рефинансирование вашего долга перед банком. Вы сможете уменьшит процент по кредиту и уменьшит сумму платежа за счет увеличения срока кредитования. Пример у вас оставалось 3 года оплачивать кредит, с ежемесячным платежом 25 000 руб, вы можете рефинансировать до 5 лет и уменьшится у вас платеж до 18 000 руб (пример). Так же при рефинансировании можно перевести остаток долга в другой банк и сверху получить еще наличные деньги.

Так же при рефинансировании можно перевести остаток долга в другой банк и сверху получить еще наличные деньги.

Документы на Рефинасирования кредита

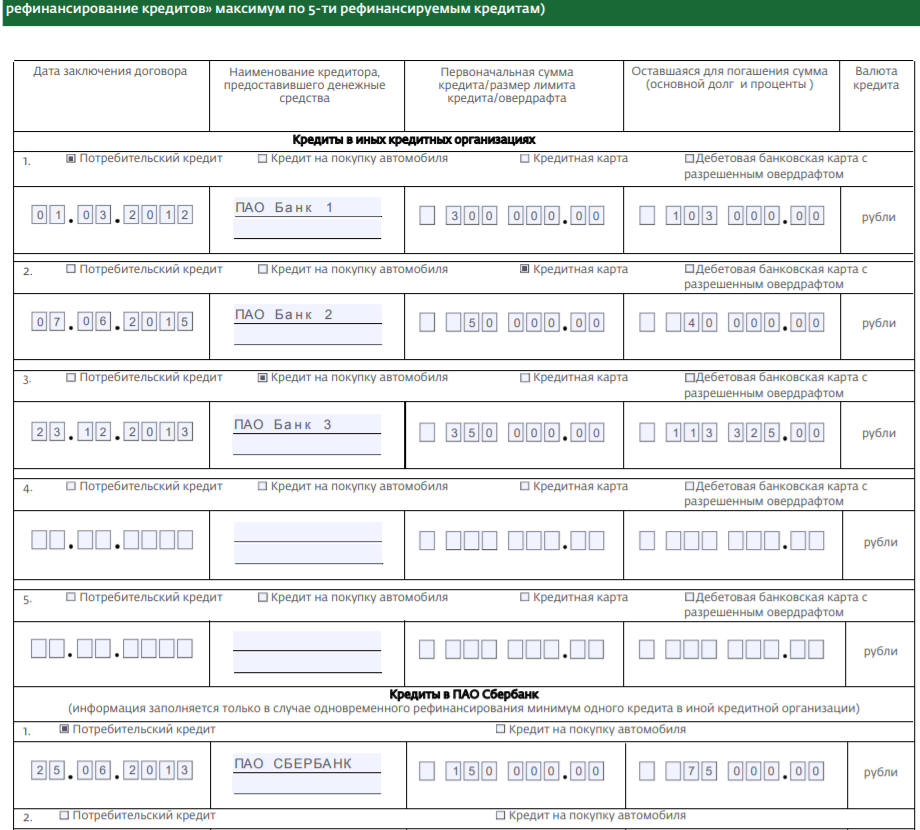

При рефинансировании кредита другим банком новый банк-кредитор предоставит заёмщику возможность полностью погасить задолженность перед прежним банком с той целью, чтобы остался только один действующий кредитный договор. Очень удобной формой может стать рефинансирование нескольких кредитов в один, ведь один кредит платить легче и по срокам, и по сумме. Надо сказать, что новый банк будет проверять благонадёжность заёмщика по всем правилам, т.е. с запросом стандартного пакета документов, с обращением в бюро кредитных историй и прочее.

Пакет документов, которые будет запрашивать банк при рефинансировании состоит из:

• Заявление (индивидуальное у каждого банка)

• Копии документа, удостоверяющего личность;

• Справка, подтверждающих доход заёмщика;

• документов об имеющейся у заёмщика собственности (в случае необходимости оформления залога).

• справка об остатке долга перед банком ( не во всех случаях)

О том, стоит ли перекредитовываться, заёмщику будет лучше спросить не в банке, а у финансового специалиста на стороне. Лучше всего будет взять бланк договора и обратиться к юристу, специализирующемуся в данной сфере, поскольку он на приёме ознакомит со всеми условиями предлагаемого к заключению договора и растолкуют все неожиданности, которые могут подстерегать клиента.

«Подводные камни» рефинансирования

Какой бы заманчивой не казалась заёмщику идея о рефинансировании кредита, нужно понимать, что у этой процедуры есть последствия.

Во-первых, рефинансирование кредита сопровождается, как правило, увеличением его срока кредитования. Заёмщик прибегает к рефинансированию из–за необходимости снизить ежемесячные платежи по кредиту, тем самым облегчая себе ежемесячный платёж, но увеличивая своё финансовое бремя в общем. Дело в том, что снижение ежемесячных платежей может быть обусловлено не столько оформлением нового кредита со сниженной годовой процентной ставкой, сколько оформлением нового кредита с увеличенным сроком кредитования, а значит, и экономия заёмщика будет не такой уж значительной.

Во-вторых, рефинансирование кредита повлияет на кредитную историю заёмщика. При каждом обращении заёмщика с заявкой на получение кредитных средств банк проверяет его кредитную историю. Рефинансирование кредита является отрицательным фактором кредитной истории, так как это говорит банку о том, что заёмщик не справляется с первоначальной кредитной нагрузкой.

Можно ли рефинансировать автокредит?

Автокредиты относятся к целевым кредитам, выданным на конкретную цель – приобретение автомобиля. При оформлении такого кредита автомобиль становится залоговой собственностью банка до полного погашения займа, поэтому переоформить его сложно. Если заёмщик считает, что финансовая нагрузка при выплате им автокредита могла бы быть снижена, а также хочет полностью его погасить и избавить свою собственность от обременения, есть варианты решения вопроса.

Для этого нужно оформить ещё один потребительский нецелевой кредит (без указания конкретной цели кредита) или оформить кредит на родственника (друга). В случае оформления потребительского кредита в другом банке, заёмщику необходимо будет собрать полный пакет документов на новый кредит, указав наличие действующего автокредита (кредитная организация всё равно об этом узнает, поэтому скрывать это смысла нет). Если доходы заёмщика позволят ему оформить еще один кредит, и по действующему автокредиту не допускалось нарушений (просрочка выплаты и прочее), то банк пойдет ему навстречу и удовлетворит заявку на получение кредитных средств.

В случае оформления потребительского кредита в другом банке, заёмщику необходимо будет собрать полный пакет документов на новый кредит, указав наличие действующего автокредита (кредитная организация всё равно об этом узнает, поэтому скрывать это смысла нет). Если доходы заёмщика позволят ему оформить еще один кредит, и по действующему автокредиту не допускалось нарушений (просрочка выплаты и прочее), то банк пойдет ему навстречу и удовлетворит заявку на получение кредитных средств.

При оформлении потребительского кредита на родственника или другое лицо с целью рефинансирования действующего автокредита, нужно понимать свою ответственность. Хоть кредит и будет оформлен на другое лицо, погашать его придется владельцу автокредита. Поэтому следует рассчитать свою платежеспособность, чтобы не испортить другому человеку кредитную историю и не поставить под угрозу личные взаимоотношения с ним.

24. 05.2014 в 11:48 05.2014 в 11:48 | #1939 |

Озадачился рефинансированием кредита жены, так как не хочетя выплачивать конские проценты, но столкнулся с тем, что рефинансировать не очень то и выгодно, так как потратишь больше времени на сбор документов и хождение в банки. А экономия минимальна окажется. Почему банки сознательно не говорят о том, что их рефинансирование это по сути просто обычный кредит? | |

| 26.05.2014 в 19:55 | #1940 |

Ну почему же не говорят? Рефинансирование — это, грубо говоря, кредит в другом банке под более низкие проценты. | |

| 07.06.2014 в 11:12 | #1941 |

Рефинансирование очень даже выгодно. Вопрос в другом из какого банка в какой вы хотите перейти и для каких целей.

Если, например, из «Русского стандарта» в «Росбанк», то получите экономию на процентах, комиссиях, страховке, в «Росбанке» они меньше. | |

| 14.06.2014 в 17:39 | #1942 |

При рефинансировании Вы получите передышку, и сэкономите хоть немного, не думаю, что откажетесь от такой возможности. | |

| 05.08.2014 в 02:08 | #1943 |

Калина Гречишникова | В продолжение к предыдущему посту хотелось бы сказать, что банк — это коммерческая организация, а не благотворительная, так что в оказании услуги по рефинансированию Вашей задолженности банк вкладывает и свою выгоду. |

| 08.08.2014 в 15:23 | #1944 |

Сергей Лаврищев | Петр, рефинансирование это не совсем обычный кредит. |

16. 08.2014 в 21:40 08.2014 в 21:40 | #1945 |

Рефинансирование может быть выгодным, но далеко не всегда, поэтому с ним нужно быть осторожным, все просчитать, прежде чем приступать к оформлению. Большинство кредитов гасится аннуитетным образом, то есть вначале в большей степени погашается процент, а основной долг очень медленно снижается. Если оформить рефинансирование, когда первоначальный кредит был взять не так давно, то оно будет выгодным. Если же уже больше половины срока прошло, то смысла в нем не будет, итак почти все проценты выплачены. | |

01. 12.2016 в 02:12 12.2016 в 02:12 | #1946 |

Юлия Казначеева | А вот нам тут сказали , будто тем , кто делает рефинансирование есть возможность , что больше ни один банк не даст кредит…. Вот интересно, так ли это? Есть ли кто то, кто делал рефинансирование, а потом когда все выплатил ещё брал кредит? |

13. 03.2017 в 18:18 03.2017 в 18:18 | #1947 |

Евгения Каменская | Рефинансируют кредиты обычно проблемные заёмщики. Если, например, они не могут вносить ежемесячный платеж, то им увеличивают сроки кредитования, платеж становится меньше. А, как правило. проблемный заемщикам потом да, сложно получить кредит. |

17. 03.2017 в 23:09 03.2017 в 23:09 | #1948 |

Женя Колтыкова | Я тоже так понимаю, что рефинансирование-это признание в том, что по действующим условиям клиент -выплатить кредит не может. |

| 19.04.2017 в 05:58 | #1949 |

То, что рефинансирование кредита в том же банке зависит от доли уплаченных процентов, понятно. | |

| 29.05.2017 в 19:14 | #1951 |

Света Николаева | У нас кредит в другом банке без просрочек, но мы хотим взять кредит в другом банке и нам предложили рефинансирования. |

| 31.05.2017 в 18:32 | #1952 |

Мне вообще позвонили с банка и предложили рефинансирование (после расспросов естли кредит) Вот думаю перенести кредит в другой банк под другой процент… | |

15. 02.2018 в 22:20 02.2018 в 22:20 | #1955 |

у меня кредит в двух банках. на данный момент я не работаю( сократили).. довела до судебного регулирования….хочу взять в банке кредит погасить все кредиты. платить один ! как быть если банки не дают кредит а платить уже не в силах.. | |

| 17.09.2019 в 08:03 | #136346 |

рефинансирование на максимально выгодных условиях можно найти только подав 1 заявку сразу 1000 инвесторов. | |

| 23.09.2019 в 02:01 | #136372 |

Krex | Не понял про инвесторов. Если заявку сразу и везде раскидывать, рефинансирование точно не дадут. Это такой же кредит, как и обычный потреб. Поэтому и законы те же действуют. Если человек активно ищет кредит и раскидывает заявки не глядя, значит, у него какая-то жесть. Банки будут видеть это в кредитной истории и отказывать. |

А насчет выгоды — уменьшение размера переплаты при рефинансировании несложно посчитать. Лишь после этого можно сказать, стоит ли «овчинка выделки».

А насчет выгоды — уменьшение размера переплаты при рефинансировании несложно посчитать. Лишь после этого можно сказать, стоит ли «овчинка выделки». Соответственно уменьшатся ежемесячные выплаты и выплата в целом. Если ухудшилась жизненная ситуация, то надо делать рефинансирование с увеличением срока кредитования, тогда ежемесячные выплаты уменьшатся значительно.

Сейчас многие банки предлагают такую услугу, надо внимательно смотреть условия. Лучше подойти к кредитному эксперту, он все посчитает, сделает примерный график и вы примете решение.

Документов при рефинансировании надо меньше, чем при кредитовании.

Соответственно уменьшатся ежемесячные выплаты и выплата в целом. Если ухудшилась жизненная ситуация, то надо делать рефинансирование с увеличением срока кредитования, тогда ежемесячные выплаты уменьшатся значительно.

Сейчас многие банки предлагают такую услугу, надо внимательно смотреть условия. Лучше подойти к кредитному эксперту, он все посчитает, сделает примерный график и вы примете решение.

Документов при рефинансировании надо меньше, чем при кредитовании. .. При общем подсчете экономии результат может быть значительным.

Вы рассчитывали что, предлагая вам, рефинансирование банк просто выдаст необходимую сумму и помашет ручкой? так не бывает… Банк, таким образом, переманивая клиентов у конкурентов наращивает свою базу…

.. При общем подсчете экономии результат может быть значительным.

Вы рассчитывали что, предлагая вам, рефинансирование банк просто выдаст необходимую сумму и помашет ручкой? так не бывает… Банк, таким образом, переманивая клиентов у конкурентов наращивает свою базу… И если все верно подсчитать, то далеко не всегда рефинансирование — синоним слова «выгода» для Вас. Порой это лишь возможность платить меньше за отчетный период времени, но данных отчетных периодов станет на порядок больше.

И если все верно подсчитать, то далеко не всегда рефинансирование — синоним слова «выгода» для Вас. Порой это лишь возможность платить меньше за отчетный период времени, но данных отчетных периодов станет на порядок больше. Предположим у Вашей жены кредит на достаточно длительный срок, Вы данный кредит взяли на определенных условиях в банке, т.е. с определенной процентной ставкой. С течением времени у банка могу появляться более выгодные предложения по кредиту, т.е., например, с более выгодной процентной ставкой, и банки порой сами звонят своим клиентам (знаю, что такое практикует Сбербанк) и предлагают перекредитоваться (т.е. иными словами предлагают рефинансирование) на более выгодных условиях. Поэтому, думаю, рефинансирование это скорее плюс, чем минус. В своё время у меня была проблема с оплатой по кредиту в Приват банке, банально нечем было платить, и банк пошёл мне на встречу и предложил взять новый кредит, по более выгодным процентным ставкам, перекрыв тем самым мои долги перед банком и платить мне реально уже стало меньше. И для меня фактически было время так сказать перевести дух, и уже спокойно всё выплатить, при этом я не попал в черный список кредитных историй.

Предположим у Вашей жены кредит на достаточно длительный срок, Вы данный кредит взяли на определенных условиях в банке, т.е. с определенной процентной ставкой. С течением времени у банка могу появляться более выгодные предложения по кредиту, т.е., например, с более выгодной процентной ставкой, и банки порой сами звонят своим клиентам (знаю, что такое практикует Сбербанк) и предлагают перекредитоваться (т.е. иными словами предлагают рефинансирование) на более выгодных условиях. Поэтому, думаю, рефинансирование это скорее плюс, чем минус. В своё время у меня была проблема с оплатой по кредиту в Приват банке, банально нечем было платить, и банк пошёл мне на встречу и предложил взять новый кредит, по более выгодным процентным ставкам, перекрыв тем самым мои долги перед банком и платить мне реально уже стало меньше. И для меня фактически было время так сказать перевести дух, и уже спокойно всё выплатить, при этом я не попал в черный список кредитных историй. А какое отношение к этому имеет другой банк? Не все ли им равно, как у меня построен аннуитетный кредит?

А какое отношение к этому имеет другой банк? Не все ли им равно, как у меня построен аннуитетный кредит? Если мы так сделаем то потом в дальнейшем сможем взять кредит в первом банке

Если мы так сделаем то потом в дальнейшем сможем взять кредит в первом банкеРефинансирование кредита: плюсы и минусы

Рефинансирование кредита: плюсы и минусы магазин emi | выбор платины | выбор платины fyf | платина плюс | платина плюс fyf | мировой премьер | мир плюс | суперкарта | что мы можем помочь вам найти ссуду под недвижимость в бангалоре allatm assault coveratm страхование от нападения coveratm страхование от нападения coveradventure coveradventure coveradventure coverasset забота страхование багажа пополнение баланса для автокредитбизнес-ссуды | чем мы можем помочь вам найти ссуду для бизнеса | чем мы можем помочь вам найти ссуду для бизнеса | чем мы можем помочь вам найти ссуду для бизнеса | чем мы можем помочь вам найти ссуду для бизнеса | чем мы можем помочь вам найти ссуду для бизнеса | чем мы можем помочь вам найти ссуду для бизнеса | чем мы можем помочь вам найти ссуду для бизнеса | что мы можем вам помочь найти | 401ghp | 401шл | 402sal | 403hso | 405dlt | 415tolcpp | что мы можем вам помочь найти | страхование спектаклейфинансирование страховки автомобилей — подайте заявку онлайн в Индии | баджадж финсервудобренный бухгалтер ссудитянка пэчилд пэчилд па обложка ребенок папа обложка ребенок плансибилкомпания | о нас | финансы | финсерв | bajaj | наша поездкакорпоративная кредитная карта bajaj finservcovid | выбор платины | выбор платины fyf | платина плюс | платина плюс fyf | мировой премьер | мир плюс | суперкарта | чем мы можем помочь найти кредитную карту | выбор платины | выбор платины fyf | платина плюс | платина плюс fyf | мировой премьер | мир плюс | суперкарта | чем мы можем помочь вам найтипортал для клиентовпокрытие цикла страхование цикладневное страхование поездок в метроДельхи страхование в метродоговорная учетная запись онлайн покрытие денге покрытие денге цифровой годовой отчетцифровое здоровье сетевая карта emiцифровой кошелек | чем мы можем помочь вам найти ссуды от врачей ссуды от врачей ссуды от врачейпокрытие на внутренний отпусквнутренний отпуск с покрытием-commerceemi calcatoremi cardemi lite offerecommerce ссуды предпринимателям — ссуды для предприятий | страхование bajaj finservevent расширенная гарантия | чем мы можем помочь вам найти выплаты и сборы по страхованию одеждыфинансирование | финсерв | bajaj | наше путешествие | компания | награды и достижения | добросовестная практикафинансовые результаты | отношения с инвесторами | q3 fy | краткая стенограмма | годовой отчет | конференция | презентация | финансы | финсерв | bajaj | уведомление | размещение | политика | акционер | кодекс поведения | общее собрание | agm | сток | почтовый бюллетень | обложка для пожаротушения крышка для световодаfit for life fest фиксированный депозит фиксированный депозит фиксированный депозит fdflexi кредит | чем мы можем помочь вам найти | финансирование франшизы — финансирование франшизы в индии | bajaj finservпокрытие мошеннических сборовпокрытие мошеннических сборовзолото | чем мы можем помочь вам найтигруппа страхование от травм дживан суракшагым страхование здоровья | чем мы можем помочь вам найти страхование здоровья | чем мы можем помочь вам найти медицинское страхованиекарта здоровьяпакеты на отпуск ипотека | чем мы можем помочь вам найти | жилищный кредит | ипотека | чем мы можем помочь вам найти | жилищный кредит | ипотека | чем мы можем помочь вам найти | жилищный кредит | ипотека | чем мы можем помочь вам найти | жилищный кредит | ипотека | чем мы можем помочь вам найти | жилищный кредит | ипотека | чем мы можем помочь вам найти | жилищный кредит | ипотека | чем мы можем помочь вам найти | жилищный кредит | ипотека | чем мы можем помочь вам найти | жилищный кредит | ипотека | чем мы можем помочь вам найти | защита дома страхование защиты дома страхование защиты жилья калькулятор права на получение кредита bajaj finserv страхование от кражи страхование от кражи страхование от кражи страхование от кражи страхование от несчастных случаев страхование от инфекций рассрочка | выпискифинансирование по счетам-фактурамфинансирование по счетам-фактурамфинансирование по ссуде в Индии — подать заявку | bajaj finservinvoice финансирование в индии — подать заявку сейчас | bajaj finservkey замена ключа замена страхование камней в почках страхование жизни | чем мы можем помочь вам найти скидки на аренду | скидки на аренду ипотечного кредита | кредитный калькулятор ссуды под фиксированный депозит ссуд под недвижимость ссуд под собственность | ипотечный кредит под собственность | ипотека | 402ltd | 402sho | 403zlhloan против собственности | ипотека | 402ltd | 402sho | 403zlhloan для самозанятыхсреды готовы для youmedia | последние новости | сообщение для прессы | последние новости | объявление для прессы страховое покрытие от менингита выдвижение наличных для продавца в Индии — подайте заявку сейчас | bajaj finservСтрахование мобильных экрановСтрахование мобильных экрановмуссонное покрытиемуссонное покрытиемуссонное покрытиеутренняя прогулка страхование от несчастных случаев ипотечный кредит | ипотека и ипотека | чем мы можем помочь вам найти страхование двигателямумбаи покрытие на пригородный поездмумбаи покрытие на пригородный поездмумбаи покрытие на пригородный поездмумбаи покрытие на пригородный поездмумбаи страхование на местный поездвзаимный фонд | чем мы можем помочь вам найти взаимный фонд | чем мы можем помочь найти ссуду с фиксированным депозитом fdonline | чем мы можем помочь вам найти онлайн-кредит | чем мы можем помочь вам найти партнерство с нашим брендомспедицинское страхование | лидерство | совет директоров | финансы | финсерв | bajajpeople | лидерство | совет директоров | финансы | финсерв | bajajперсональный кредитличный кредит для самозанятых | чем мы можем помочь вам найти личный заем | самый быстрый личный заемперсональный заем | самый быстрый личный заем | что мы можем вам помочь найти | реквизиты счета | баланс | экспериментальный заем | самый быстрый личный заем | что мы можем вам помочь найти | реквизиты счета | баланс | покрытие ответственности за поездку покрытие ответственности за поездку покрытие ответственности за поездку покрытие ответственности за поездку покрытие ответственности за личный кредитпокрытие права на получение кредитапокрытие на паломничество страхование от паломничества страхование от паломничества страхование страхование кармана покрытие осложнений перед беременностью покрытие защиты цены покрытие защиты цены покрытие защиты цены покрытие защиты покупки покрытие защиты покупки покрытие защиты покупкиподнимите запросхолодильник холодильник аренда депозит ссуды пенсионный план дорожная поездка покрытие поездки покрытие поездки страхование поездки страхованием займышкольные ссуды — ссуды для частных школ в Индии | ссуда bajaj finservshop — ссуда на покупку магазина в Индии — подать заявку сейчас | bajaj finservspectacle insuranceспортивные травмы, спортивные травмы, спортивные и фитнес-травмы, страхование, страхование, страхование, страхование, страхование, стратегии, водители, план студентов, покрытие, финансирование цепочки поставок в Индии — подать заявку сейчас | страхование путешествий bajaj finservtravel | чем мы можем помочь вам найтидополнительное страхование ссуды на домСтрахование путешествийtrek covertrekking страхование путешествийtrekking страхование путешествий страхование путешествий с последствиями скрытой поездки ответственность cvertuberculosis ссуды на двух колесах | чем мы можем помочь вам найти невостребованные дивиденды | последние отношения с инвесторами | последний годовой отчет | краткая стенограмма | конференция | презентация | финансы | финсерв | bajaj | акционер | код | политики | сток | последний образец акционерного капитала | финансовые результатыпользованный автомобиль financialwallet protectwallet protectwallet защитите страхование финансирование склада — кредит для склада в Индии — подать заявку сейчас | bajaj finservwatch страховое покрытие страховое покрытие от болезней, передающихся через водучто мы можем вам помочь найти все, что есть, все на emimobile iphone samsung xiomi mi realme redmimoratorium emi мораторийnoctelevisionvhealth cardКонсолидация студенческой ссуды vs.Рефинансирование

Заслуживающий доверия Получить расценки- Рефинансирование студенческих ссуд

- Сравнить параметры

- Лучшие компании рефинансирования

- Отзывы кредитора

- Рефинансирование студенческих ссуд

- Консолидация студенческой ссуды

- Изучите основы

- Фиксированные и переменные ставки

- Программы прощения

- Консолидация против рефинансирования

- Планы погашения

- Подробнее о студенческом справочнике

- Как записаться

- Консолидируйте студенческие ссуды

- Выплата студенческой ссуды

- Понизьте процентную ставку

- Инструменты

- Текущие ставки возврата студенческой ссуды

- Калькулятор рефинансирования

- Калькулятор погашения

- Сравнить параметры

- Студенческие ссуды

- Сравнить параметры

- Лучшие частные студенческие ссуды

- Отзывы кредитора

- Частные студенческие ссуды

- Студенческие ссуды для родителей

- Изучите основы

- Лимиты студенческих ссуд

- Расходы на проживание

- Подача заявки на FAFSA

- Федеральные студенческие ссуды

- Процентная ставка по студенческой ссуде

- Подробнее о студенческих ссудах

- Как записаться

- Оплата колледжа

- Получить студенческую ссуду

- Применить без Cosigner

- Подать заявку на студенческую ссуду

- Оплата в аспирантуре

- Инструменты

- Текущие ставки студенческой ссуды

- Калькулятор процентов по студенческой ссуде: расчетные выплаты

- Сравнить параметры

- Персональные ссуды

- Сравнить параметры

- Лучшие кредиторы для личных нужд

- Отзывы кредитора

- Получите индивидуальные ставки по кредиту

- Изучите основы

- Как пройти квалификацию

- Как получить ссуду

- Где взять ссуду

- Персональные ссуды с Cosigner

- Сравнить параметры

Консолидация долга Жилищный заем | Рефинансируйте и уменьшите свои платежи

Что такое жилищный заем для консолидации долга?

Жилищный заем с консолидацией долга позволяет вам объединить некоторые или все ваши существующие долги в ипотеку.

Многие люди предпочитают включать в свою ипотеку несколько форм необеспеченного долга, особенно если их процентная ставка по ипотеке ниже, чем ставки по другим ссудам.

Затем ваш дом становится обеспечением по ссуде, и вы будете делать один ежемесячный платеж для погашения консолидированного долга.

Почему я должен консолидировать свой долг?

Если у вас есть несколько ссуд, и у вас возникают проблемы с отслеживанием того, какие счета подлежат оплате или когда они подлежат оплате, может помочь объединить ваши долги в одну ссуду.

Многие люди имеют несколько ссуд, управление которыми может стать непосильным.

Если вы задержите платежи, вы можете подписать долговое соглашение. Жилищный заем для консолидации долга может быть лучшим вариантом, который поможет вам восстановить контроль над своим финансовым положением и предпринять шаги по сокращению долга.

Прочтите наш пример из реальной жизни здесь.

Какие долги я могу консолидировать?

Как правило, долги, которые вы хотите объединить в свой жилищный кредит, представляют собой необеспеченные долги с высокой процентной ставкой, например:

- Кредитные карты

- Кредиты физическим лицам

- Автокредит

- Задолженность по АТО

- Купите сейчас, платите позже услуги, такие как AfterPay.

Имею ли я право на получение ссуды на консолидацию долга?

Как правило, при рассмотрении вашего заявления банки будут рассматривать вашу историю погашений, сумму необеспеченного долга, типы долгов и т. Д.

Хотят видеть:

- Своевременные выплаты по жилищному кредиту за последние 6 месяцев.

- Своевременные выплаты по кредитным картам и частным займам за последние 3 месяца.

- Нет пропущенных платежей в банк, в который вы подаете заявление.

- Сильное финансовое положение, позволяющее выплатить ссуду.

- Стабильный трудовой стаж.

- Хорошая кредитная история.

- Вам необходимо доказать, что вы будете контролировать свои долги в будущем.

Кредиторы-специалисты могут учитывать просроченные платежи и плохую кредитную историю, однако процентные ставки будут выше.

Было ли это разовое мероприятие?

Причиной того, были ли просроченные выплаты или плохая кредитная история одноразовым событием, является одним из основных критериев оценки кредиторов.

Например, кредиторы лучше понимают пропущенные выплаты, если они были вызваны разовым событием, таким как развод, потеря работы, неотложная медицинская помощь и т. Д.

Напротив, если это не было вызвано таким событием, кредиторы будут обеспокоены тем, что вы живете не по средствам или испытываете финансовые трудности, от которых вы не сможете оправиться.

Чтобы смягчить это, мы используем различные методы, чтобы объяснить кредиторам, что это разовое событие.

Если у вас было серьезное кредитное обесценение, вы должны доказать, что можете позволить себе новую сумму кредита.

Если вы не соответствуете вышеуказанным критериям, мы все равно сможем предоставить вам разрешение специализированного кредитора.

Какую сумму долга я могу консолидировать?

- Если вы хотите использовать одного из основных кредиторов, вы можете объединить до пяти различных кредитных линий с максимальной суммой от 50 000 до 100 000 долларов в зависимости от кредитора.

- У специализированных кредиторов нет ограничений на сумму, которую вы можете консолидировать, при условии, что у вас достаточно собственного капитала для покрытия долга. (Собственный капитал — это сколько стоит ваша собственность за вычетом того, сколько вы должны банку / кредитору.)

- Если у вас недостаточно средств, возможно, вам будут доступны некоторые варианты.В некоторых случаях мы можем подать заявку на списание части вашего долга, а также на консолидацию остальной части долга в жилищный заем.

- Стандартные ставки жилищного кредита доступны, если мы сможем согласовать вас с крупным кредитором.

- Ваши выплаты могут быть более доступными, если мы сможем обеспечить более низкие ставки по жилищным кредитам.

- Возможно, вы сможете улучшить свой денежный поток и сбережения.

- Возможно, вы сможете снизить стресс и более эффективно управлять своим долгом.

- Вы можете помешать кредиторам преследовать вас за денежные средства и защитить себя от риска банкротства.

- Вы конвертируете свои необеспеченные долги в обеспеченные долги, то есть такие, которые обеспечиваются вашим домом или имуществом. Это означает, что если вы не сможете погасить ипотечный кредит, ваша собственность окажется в опасности, поскольку теперь кредитор может ее продать.

- Срок вашей ссуды продлен на более длительный период, поэтому вы будете платить больше процентов в течение срока ссуды.Есть способы минимизировать сумму выплачиваемых процентов, выплачивая дополнительные выплаты, если у вас есть такая возможность.

- Включая другие долги в свой жилищный кредит, вы измените отношение суммы кредита к стоимости (LVR), и это может отрицательно повлиять на процентную ставку, которую вы должны платить.

- Если ваш LVR превысит 80% в результате консолидации долга, вам нужно будет оплатить ипотечное страхование (LMI) или плату за риск.

- Могут быть установлены комиссии за новый пакет жилищного кредита.

- Мы можем заказать бесплатную оценку заранее.

- Мы знаем, какие кредиторы снисходительны к консолидации долга.

- Мы знаем, какие кредиторы могут принимать просроченные платежи и обесцененные кредиты (будет применяться более высокая процентная ставка).

Помните, жилищный заем на консолидацию долга доступен не всем заемщикам!

Наши ипотечные брокеры работают как с банками, так и с специализированными кредиторами. Позвоните нам сегодня по телефону 1300 889 743 или спросите онлайн.

Могу ли я выполнить рефинансирование для консолидации долга во время COVID-19?

Да, пожалуйста, свяжитесь с одним из наших ипотечных брокеров, позвонив нам по телефону 1300 889 743 , или заполните нашу онлайн-форму запроса, чтобы узнать, следует ли вам рефинансировать жилищный кредит во время пандемии COVID-19.

Каковы плюсы и минусы кредитов на консолидацию долга?

Важно тщательно рассмотреть как плюсы, так и минусы ссуд на консолидацию долга, чтобы вы могли принять обоснованное решение.

Плюсов:

Минусы:

Следует ли мне использовать ипотечного брокера?

Вы обращались в свой банк напрямую по поводу консолидации долга, и вас отбросили?

Наши ипотечные брокеры в компании Home Loan Experts имеют доступ к почти 40 кредиторам, включая крупные банки и специализированных кредиторов, что означает, что мы можем предложить более широкий спектр вариантов жилищного кредита.

Мы точно знаем, какие кредиторы принимают заемщиков с просроченными платежами и тех, у кого есть возможность выплатить несколько долгов.

Поговорите с нами!

Управлять долгом стало проще с помощью профессионалов. Мы знаем кредиторов, которые рассмотрят вашу ситуацию, поэтому мы подаем вашу заявку только на подходящего кредитора, чтобы максимально увеличить вероятность получения одобрения.

Не ждите, пока вы погрязнете в долгах, мы можем помочь вам взять под контроль свои финансы:

Наши ипотечные брокеры являются экспертами в консолидации долгов в ипотеку. Позвоните нам по телефону 1300 889 743 или узнайте в Интернете, как мы можем помочь.

Советы по управлению долгом

Консолидация долга — это не серебряная пуля. Это не снижает уровень вашей задолженности, а просто позволяет вам лучше управлять своими выплатами. В идеале стратегию консолидации долга следует внедрять в сочетании с изменением вашего поведения в отношении расходов, чтобы вы могли работать над снижением уровня долга с течением времени.

Рассмотрите возможность использования инструмента составления бюджета

Вы можете пересмотреть свои привычки тратить, чтобы не попасть в изнурительный долговой цикл, который повлияет на вашу способность заимствования на долгие годы.

На веб-сайте ASIC Moneysmart есть отличный инструмент для составления бюджета, который помогает вам отслеживать свои расходы, и в Интернете есть множество других ресурсов.

Погасите рефинансированный долг как можно быстрее

Объединение всех ваших долгов в ипотеку увеличивает остаток по ссуде.Когда процентные ставки поднимутся, ваши выплаты увеличатся. Это известно как риск концентрации.

Подумайте о том, чтобы воспользоваться всеми имеющимися у вас сбережениями, чтобы произвести дополнительные выплаты, чтобы погасить свой новый долг как можно скорее.

Закройте свои старые счета кредитной карты

Многие заемщики сохраняют свои кредитные линии открытыми после того, как они объединили свои существующие долги по кредитным картам в свой жилищный кредит. Если вы продолжите использовать свои кредитные счета, у вас накопится больше долгов.С вас также может взиматься комиссия за ведение счета.

Поговорите со специалистом

Если у вас были консолидированные долги в прошлом, вам может потребоваться помощь, чтобы разорвать порочный круг плохих привычек в расходах. Подумайте о том, чтобы поговорить с Debt Fix, профессионалами в области консолидации и управления долгом или консультантом по долгам, который расскажет вам, как сэкономить, составить бюджет и спланировать ваши расходы в соответствии с вашим доходом.

Подать заявку на ссуду на консолидацию долга

Если вы готовы объединить свои долги, у нас есть опыт, чтобы помочь.

Позвоните нам по телефону 1300 889 743 или спросите онлайн. Мы — ипотечные брокеры, специализирующиеся на проблемных кредитных ссудах, и можем помочь вам восстановить финансовый контроль с помощью жилищной ссуды на консолидацию долга.

Поговорите с нами сегодня!

Жилищный заем с консолидацией долга — Пример

Лиам * имел просроченную задолженность по нескольким кредитным картам с высокой процентной ставкой в 20% годовых.

Он сказал мне, что накопил задолженность по кредитной карте еще будучи студентом. У него также был автокредит под 7 процентов.8% годовых и жилищный кредит под 4,45% годовых.

Лиаму было очень трудно выполнять все свои обязательства, и он чувствовал, что находится на грани настоящих финансовых трудностей.

Первое препятствие

Когда мы говорили, стало ясно, что если он сможет объединить свои долги с высокими процентами в свой жилищный кредит, он сможет управлять своими финансами.

После тщательной оценки я смог объединить все долги Лиама со специализированным кредитором под 5,5% годовых. уровень интереса.(Ни один крупный кредитор не рассмотрит его заявление, поскольку он пропустил выплаты по своим кредитным картам.)

Я посоветовал ему не выплачивать выплаты по жилищному кредиту в течение следующих 6 месяцев, после чего я смогу передать его ссуду крупному кредитору с более низкой процентной ставкой.

Через шесть месяцев

Лиам оставался в верхней части выплат по жилищному кредиту в течение следующих 6 месяцев, как было рекомендовано, и затем я смог рефинансировать ссуду у крупного кредитора под 3,8% годовых (еще в 2018 году). С тех пор он позвонил в банк и зафиксировал размер кредита на уровне 2.29% годовых

Он позвонил мне и поблагодарил за спасение его от финансовых затруднений. Он был безумно счастлив — думаю, у меня есть клиент на всю жизнь!

Это пример из реальной жизни, предоставленный одним из наших опытных брокеров.

* Имя было изменено в целях защиты конфиденциальности.

Часто задаваемые вопросы — Кредит консолидации долга

Что делать, если у меня недостаточно капитала?

Возможно, вам все еще доступны некоторые варианты. В некоторых случаях мы можем подать заявку на списание части вашего долга, а также на консолидацию остальной части долга в жилищный заем.

Этот вариант доступен не всем заемщикам. Свяжитесь с нами для получения дополнительной информации.

Могу ли я объединить долг в жилищный заем в первый раз?

Да!

Первые покупатели жилья могут объединить свой существующий долг в жилищный заем, используя поручителя.

Имея поручителя, вы можете взять взаймы 100% стоимости недвижимости, дополнительные 5% на связанные с покупкой расходы и еще до 5% на покрытие других долгов.

По сути, это означает, что вы можете взять взаймы до 110% от стоимости собственности, в зависимости от того, сколько собственного капитала ваш поручитель имеет в своей собственности.

Чтобы получить право, ваши родители (поручители) должны работать, и у вас не должно быть пропущенных платежей по каким-либо своим долгам. Кредиторы очень консервативны при оценке данного вида кредита.

Следует ли мне беспокоиться о процентных ставках?

Не обязательно, потому что процентные ставки по жилищным кредитам обычно намного ниже, чем ставки по необеспеченным долгам. Фактически, ипотека — самый дешевый источник кредита для домовладельцев в любой точке мира.

Для ясности: процентная ставка по жилищным займам от специализированных кредиторов может быть на 1–3% выше, чем стандартные процентные ставки по жилищным займам.

Итак, если у вас серьезная проблема с кредитом, то есть дефолт, вы будете платить более высокую процентную ставку и более низкую, если у вас есть только незначительные проблемы с кредитом, то есть пропущенные платежи.

Помните, обращение к специализированному кредитору — временное решение. После того, как вы будете регулярно вносить ипотечные платежи, мы будем рефинансировать вас у крупного кредитора по гораздо более конкурентоспособной ставке.

Об авторе