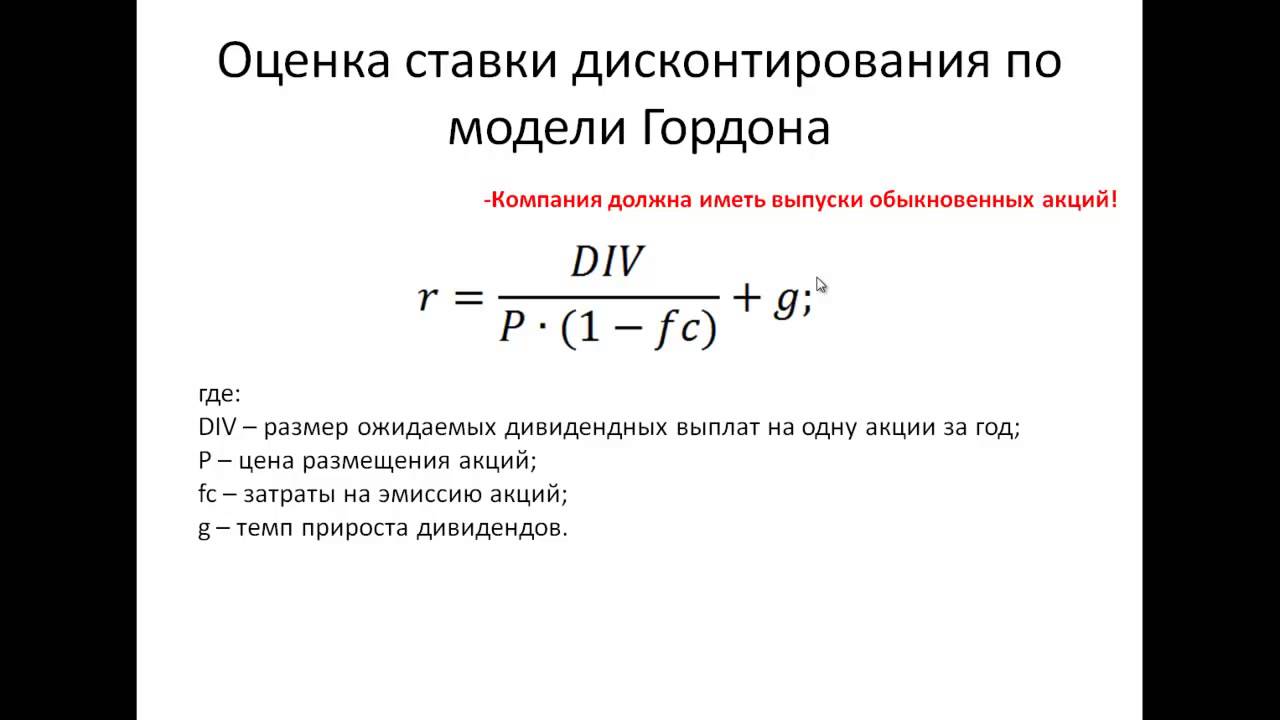

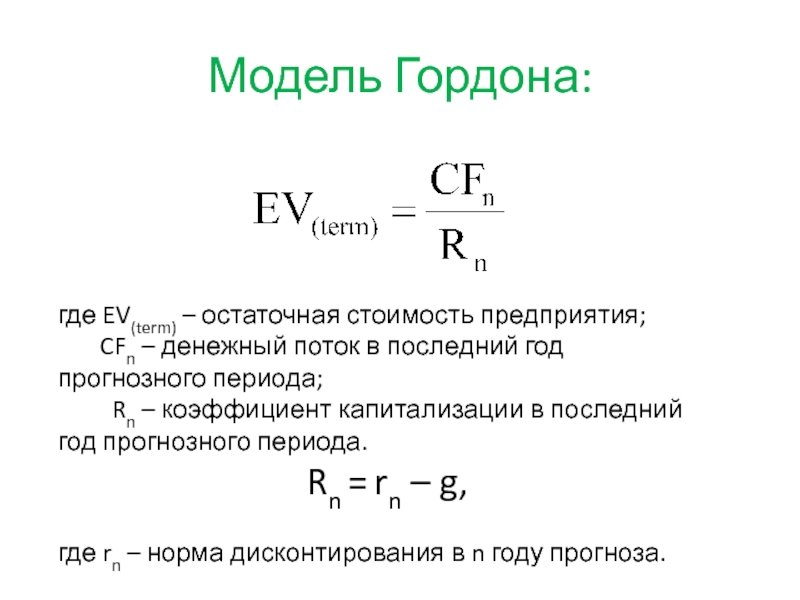

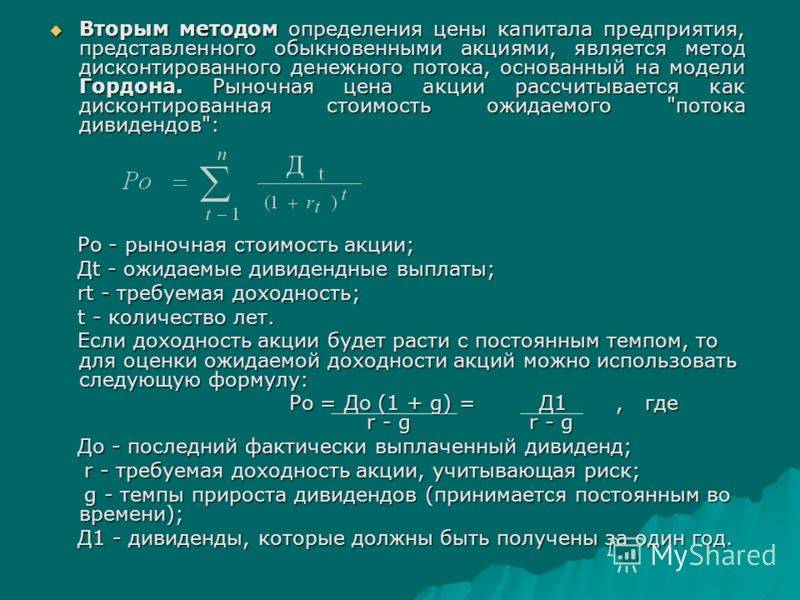

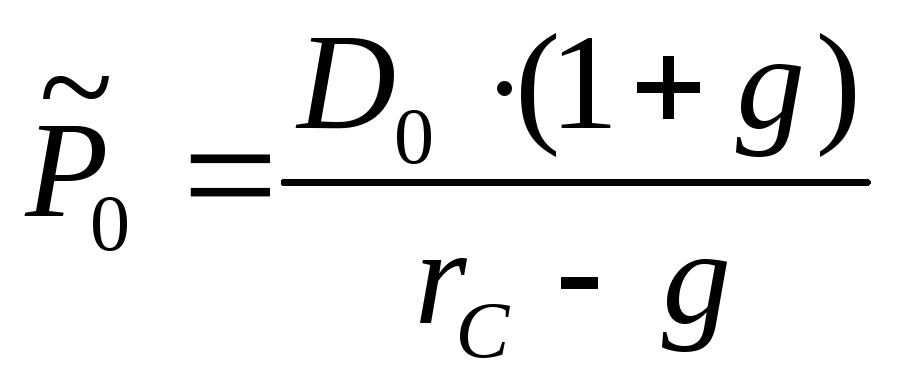

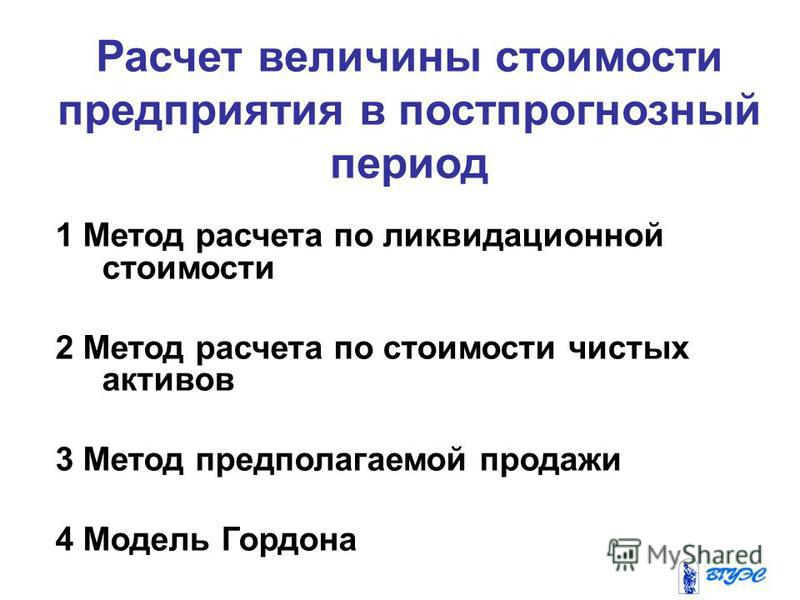

Модель гордона используется для оценки: Формула Гордона в Excel для оценки будущей доходности акций и бизнеса

Модель Гордона (Gordon Growth Model): формула, ограничения, примеры

Модель Гордона (по англ. Gordon Growth Model) – самая простая модель оценки стоимости акции – заключается в дисконтировании дивидендов, выплачиваемых акционерам. В основе модели лежат следующие допуски:

— Стабильный бизнес: предположение заключается в том, что компания обладает стабильной бизнес-моделью и не ожидается, что компания значительно изменит свою деятельность в долгосрочной перспективе.

— Устойчивый рост: мы можем предположить, что дивиденды эмитента (или FCFE) будут расти с постоянным устойчивым темпом роста из года в год.

— Стабильный леверидж (финансовый рычаг): изменение доли долгового финансирования по сравнению с акционерным капиталом может повлиять на стоимость капитала Cost of Equity. Стабильный бизнес + Стабильное финансовое плечо => стоимость собственного капитала, является постоянной.

— Дивиденды и FCFE: весь свободный денежный поток фирмы выплачивается в виде дивидендов.

Формула и пример

Три компонента включены в формулу модели Гордона:

(1) D1 = ожидаемый годовой дивиденд на акцию на следующий год

(2) K = требуемую норму прибыли или Cost of Equity

(3) g = ожидаемый стабильный долгосрочный темп роста дивидендов

С этими переменными стоимость акции можно вычислить как:

D1 / (K – g)

Чтобы проиллюстрировать применение GGM, взгляните на следующий пример: акции компании A торгуются по цене $250. Кроме того, для компании А cost of equity составляет 8%. В следующем году компания А выплатит дивиденд $10 за акцию, и ожидается, что дивиденд будет расти на 5% в год. Таким образом, стоимость акции вычисляется как:

Стоимость акции = $10 / (0,08 – 0,05)

Стоимость акции = $333,33

Этот результат показывает, что акции компании A недооценены, поскольку модель предполагает, что справедливая цена акции составляет $333.

Преимущества

— Модель Гордона применима для стабильных компаний со стабильным высоким денежным потоком и ограниченными бизнес-расходами.

— GGM проста, и исходные данные можно найти в финансовой отчетности эмитента.

— Модель не учитывает рыночные условия, поэтому ее можно использовать для оценки или сравнения компаний разных размеров и разных отраслей.

— Модель широко используется в секторе недвижимости, где хорошо известны денежные потоки от аренды

Недостатки и ограничения

— Предположение о стабильном росте дивидендов является основным ограничением модели. Компаниям трудно поддерживать постоянный рост дивидендов из-за различных рыночных условий, изменений в бизнес-циклах, финансовых трудностей.

— Если требуемая норма прибыли меньше темпа роста, модель может привести к отрицательному значению, поэтому модель неэффективна в таких случаях.

— Модель не учитывает рыночные условия или другие факторы, такие как размер Компании, стоимость бренда Компании, восприятие рынка, местные и геополитические факторы. Все эти факторы влияют на фактическую стоимость акций, и, следовательно, модель не дает целостную картину.

— GGM не может использоваться для компаний, имеющих нерегулярные денежные потоки, нестабильные выплаты дивидендов или изменяющиеся коэффициенты долговой нагрузки.

— Модель не может использоваться для компаний на стадии развития без длительной истории выплаты дивидендов.

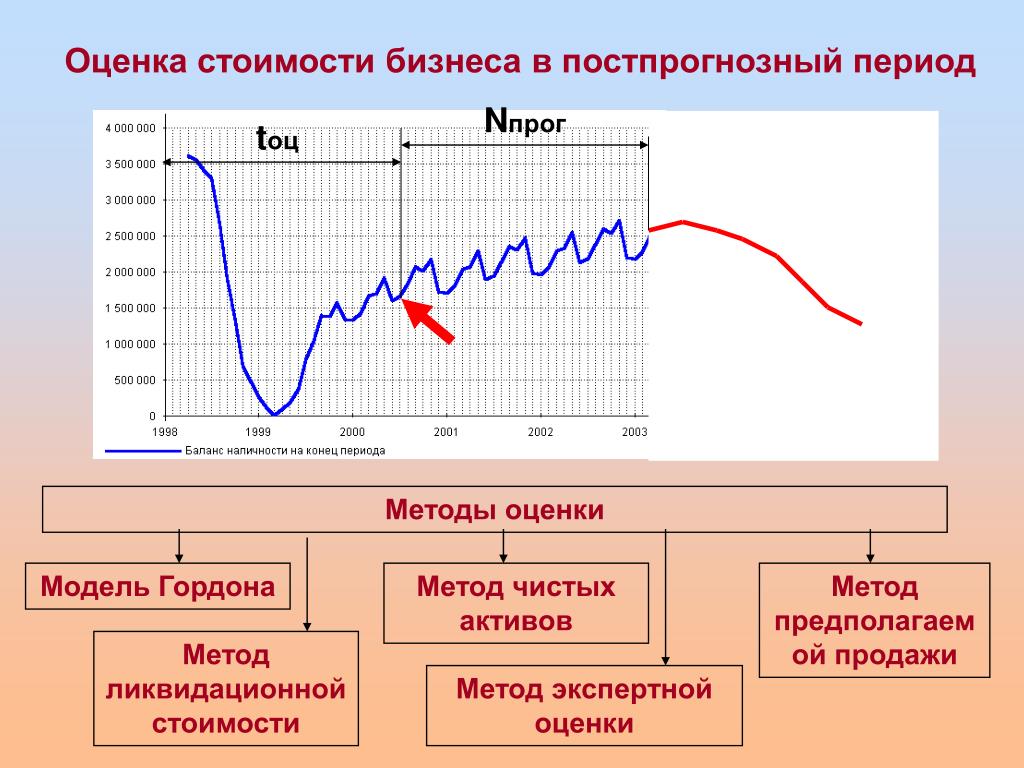

Вывод

Модель Гордона, хотя она проста для понимания, основана на ряде критических допущений, поэтому имеет ограничения. Однако модель может использоваться для стабильных компаний, имеющих историю выплаты дивидендов и предсказуемый будущий рост.

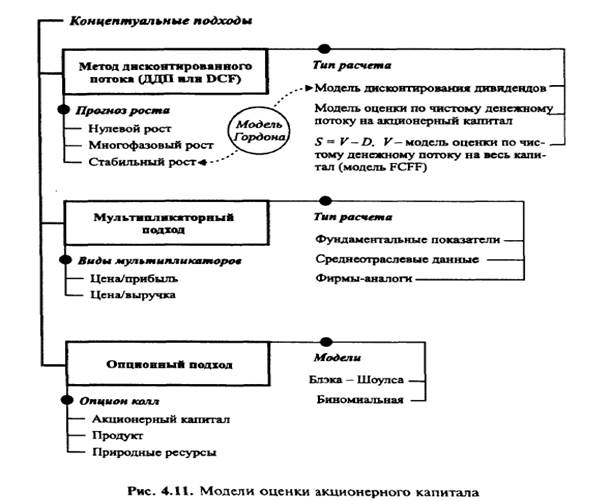

Расчет терминальной стоимости в модели DCF также можно осуществить с помощью GGM, но вместо дивидендов – свободный денежный поток, а вместо cost of equity необходимо использовать WACC.

Исследование применения метода DCF для определения целевых цен акций российских публичных корпораций

Жабунин А.Ю., Иевлева Н.В., Чередниченко И.А., Соколова А.В. Исследование применения

метода DCF для определения целевых цен акций российских публичных корпораций //

Российское предпринимательство. — 2016. — Т. 17. — № 24. — С. 3643–3656. —

doi: 10.18334/rp.17.24.37205

компании присуща цикличность, предлагается в качестве «стабильного»

года выбирать год «срединной точки цикла» [17]. Но этой точки может

просто не быть в обозримом будущем, даже если такие точки можно

выделить относительно отдельных составляющих денежного потока (2):

операционные результаты связаны с циклами цен на продукцию, сырье,

тогда как инвестиционный цикл, присутствующий во многих

корпорациях, может быть связан с необходимостью обновления

оборудования, и совершенно необязательно, что эти циклы как-либо

синхронизируются.

Кроме того, суммы капитальных затрат меняются в рамках цикла

дискретно, что делает их наименее стабильным элементом денежного

потока. Например, в своей отчетности за 2015 г. ПАО «Лукойл» объявило

о том, что в 2015 г. завершился инвестиционный цикл в

нефтепереработке, завершена инвестиционная программа в энергетике,

оптимизированы капиталовложения в добычу [1, «Финансовые

результаты 2015 г. – презентация»]. Следовательно, если какой-либо

аналитик использовал значение денежного потока 2015 г. в качестве

базы для расчета остаточной стоимости (ориентируясь, среди прочего,

на стабильность капиталовложений в предшествующие несколько лет),

он учел завышенную относительно долгосрочных значений сумму

инвестиций и занизил величины FCFFn+1, TV и, в конечном счете,

стоимость компании.

Таким образом, свободный денежный поток последнего года

прогнозного периода не является достаточно хорошей отправной точкой

для расчетов остаточной стоимости, даже если аналитику удается

составить прогноз до момента, когда компания выйдет на стабильные

операционные результаты. По нашему мнению, верным решением этой

По нашему мнению, верным решением этой

проблемы будет замена показателя на аналогичный, но в меньшей

степени зависящий от колебаний капиталовложений. В качестве такого

показателя мы предлагаем использовать теоретическое значение

денежного потока, рассчитываемое из операционной прибыли с учетом

средних для постпрогнозного периода инвестиций.

Денежный поток при средних инвестициях

В долгосрочном периоде размер инвестиций в основной и

рабочий капитал должен покрывать сумму амортизации и обеспечивать

прирост активов в сумме, необходимой для обеспечения развития

корпорации. Тогда, при допущении, что темпы роста активов в

Модель Гордона.: option_systems — LiveJournal

Модель Гордона.

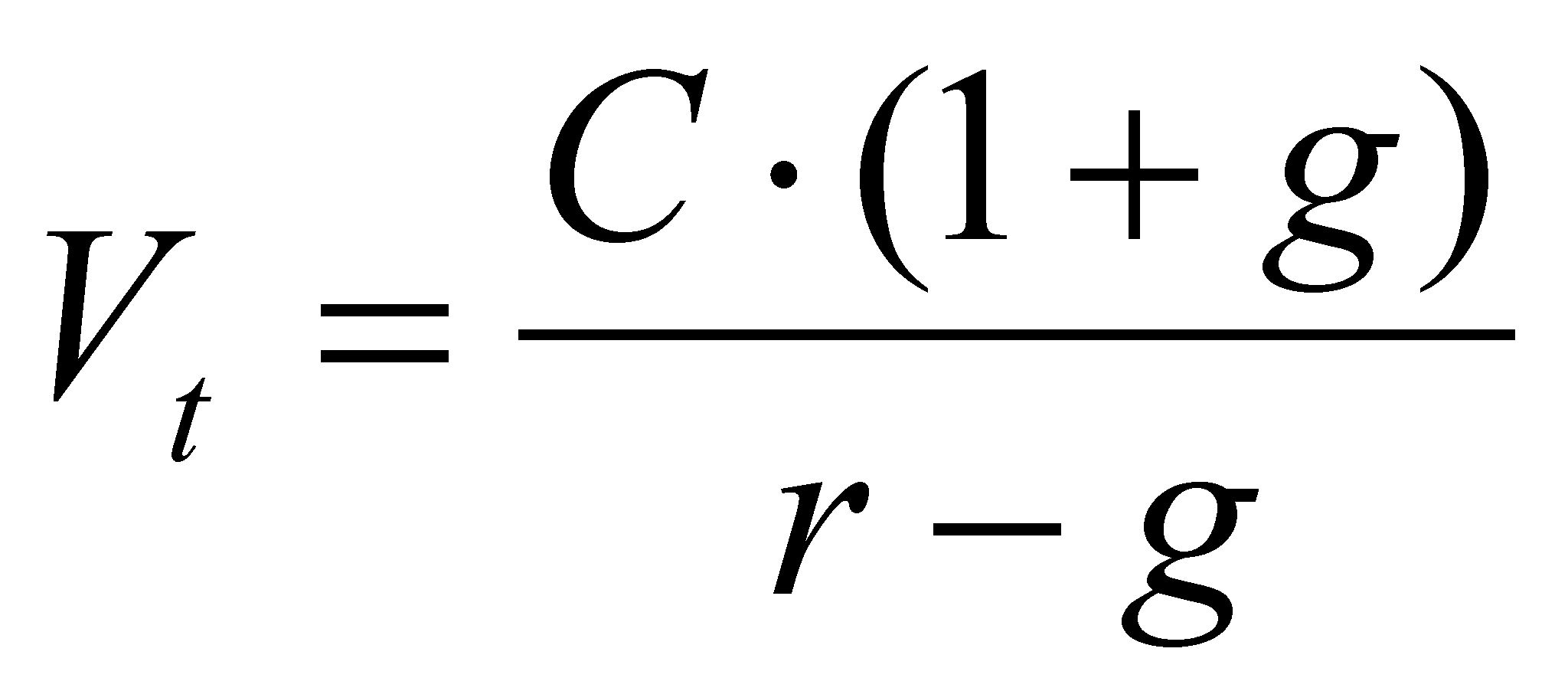

Если начальная величина дивиденда равна D, при этом ежегодно увеличивается с темпом прироста g, то формула текущей стоимости сводится к сумме членов бесконечно убывающей геометрической прогрессии:

PV = D*(1+g)/(1+r) + D*(1+g)^2/(1+r)^2 + D*(1+g)^2/(1+r)^2… = D*(1+g)/(r-g)

где PV — текущая стоимость

r — ставка доходности, используемая для дисконтирования будущих поступлений

Попробую проанализировать применение формулы Гордона (для инвестиций именно Баффетта она очень хорошо применима — он владеет акциями вечно) по списку акций из Дивидендных чемпионов, которые есть на Санкт-Петербургской бирже.

Интересен вопрос, как можно покупать даже «дорогие» компании. Вопрос в качестве бизнеса, бренде, «рве безопасности» — об этом можно много почитать у Баффетта, но как можно всё это перевести в объективные числовые значения?

Во-первых, чтобы компанию вообще можно было посчитать по данной формуле — она должна стабильно выплачивать дивиденды, и они должнырасти (соответственно и чистая прибыль, иначе рост дивидендов упрется в показатель чистой прибыли, тут важен уровень EPS% Payout, долги и байбеки компании).

И во-вторых, нужно иметь большую уверенность в продолжение данной ситуации.

Скорее всего это будут компании из потребительского сектора (ввиду большей прогнозируемости фин. результата и темпов роста бизнеса), чем из сырьевого (и других циклических отраслей), где такой стабильности труднее достичь.

Для расчета целевой цены PV использовал значения g – темп прироста дивиденда за последние 5 лет (DGR 5-yr), благо наhttp://dripinvesting. org/Tools/Tools.htm есть все данные.

org/Tools/Tools.htm есть все данные.

А вот с r — ставка доходности, используемая для дисконтирования будущих поступлений, есть проблема. Если отталкиваться от доходности 10Т – около 2,5%, то даже с поправочным коэффициентом х2 – 5% очень мало, и при расчете целевой цены по модели Гордона получаются отрицательные значения. Поставил для расчета условные r=15%.

Кроме этого на ресурсе http://dripinvesting.org/Tools/Tools.htm есть прогноз дивидендов, я использовал для расчета Целевой цены 2. По средней арифметической двух целевых цен составил рейтинг. Где первая цена была n/a использовал только вторую цену.

Хит-парад акций по модели Гордона

Даже с r=15% получились странные значения. Плюс среднее между прошлым ростом дивидендов и прогнозными значениями внесли еще большую сумятицу.

Чтобы упростить ситуацию, можно пойти с обратной стороны — найти ставку доходности, которую используется для дисконтирования будущих поступлений.

r = (D*(1+g)/PV + g )*100

Я не сильно приветствую оценку компаний на основе методов DCF, ввиду огромной сложности оценки будущих доходов (изменение одного параметра может привести к огромным переменам в оценке), но в данном случае меня заинтересовало, то что можно получить из данной формулы (Гордона) — зная текущую стоимость акции, последний дивиденд за 12 месяцев и темп увеличения дивиденда (взял за последние 5 лет) — можно найти ставку r.

Получился вот такой список

Конечно, прошлый рост дивидендов – это история, но как информация к сведению — это полезно. Все акции имеют требуемую доходность r значительно выше доходности 10Т (2,4%), это очень хорошо.

Как я писал ранее, присматриваюсь к Verizon, Chevron, ExxonMobil, Wal—MartStores, Caterpillar, опять же AT&T, и еще интересные идеи в GileadSciences, Inc. , Exelon Corporation и Dow Chemical Company.

, Exelon Corporation и Dow Chemical Company.

Справочно по теме поста.

АКЦИИ-ОБЛИГАЦИИ С ПОСТОЯННО РАСТУЩИМИ ПРОЦЕНТАМИ ОБЛИГАЦИОННЫХ КУПОНОВ

Уоррен умеет рассматривать инвестиции с разных позиций. Одна из них — это подход к акции как к облигации с постоянно растущим купоном. Давайте исследуем этот вопрос на примере ≪Coca-Cola≫. (Быть может, вы удивляетесь, почему вообще разговор зашел о купонах?

В прежние времена облигации выпускались с десятками отрезных купонов. Владелец облигации отрезал купон и высылал его в компанию, выпустившую эту облигацию, получая в ответ проценты, набежавшие за определенный срок. Таким образом, компании не нужно было вести учет всех владельцев облигаций. В наше время облигации регистрируются в компании, выпустившей их, и их держатели получают проценты по почте, ничего для этого не делая. С точки зрения Уоррена, акции-облигации некоторых компаний имеют купоны, выплаты по которым постепенно увеличиваются. Каждый год вы получаете с этой акции-облигации несколько больше. Вот это и есть акция-облигация с нарастающим купоном.)

Каждый год вы получаете с этой акции-облигации несколько больше. Вот это и есть акция-облигация с нарастающим купоном.)

Теперь вспомните, о чем мы уже говорили: цена, которую вы платите за акции, предопределяет рентабельность ваших инвестиций. Когда в 1988 г. Уоррен первый раз купил акции ≪Coca-Cola≫, балансовая стоимость одной акции компании равнялась 1,07 доллара, а прибыль на одну акцию составляла 0,36 доллара. Это означает, что рентабельность собственного капитала ≪Coca-Cola≫ в 1988 г. равнялась 33,6%. Если бы вы купили акции ≪Coca-Cola≫ по их балансовой стоимости, т. е. по 1,07 доллара за акцию, первоначальная рентабельность ваших инвестиций составила бы 33,6% (0,36 дол.: 1,07 дол.= 33,6%). Однако Уоррен купил акции не по 1,07 доллара, а по 5,22 доллара, так что первоначальная рентабельность его вложений составила лишь 6,89% (0,36 дол.: 5,22 дол. = 6,89%), т. е. гораздо меньше 33,6%.

Что ж, рентабельность инвестиций в размере 6,89% нельзя назвать большой. Но Уоррен рассчитывал, что прибыли ≪Coca-Cola≫ в расчете на одну акцию будут продолжать расти, что приведет к постепенному повышению среднегодовой рентабельности вложенных им денег. Звучит заманчиво? Давайте изучим этот вопрос подробнее.

Звучит заманчиво? Давайте изучим этот вопрос подробнее.

Экономическое положение компании ≪Coca-Cola≫ многогранно, но главными показателями являются рентабельность собственного капитала и величина нераспределенной прибыли. В 1988 г. Уоррене каждых 5,22 доллара, вложенных в компанию, заработал 0,36 доллара.

Если ≪Coca-Cola≫ удерживает из этой суммы прибыли примерно 58%, т.е. 0,21 доллара (0,36 дол. х 0,58 = 0,21 дол.), это означает, что она фактически реинвестирует принадлежащие Уоррену 0,21 доллара обратно в компанию. (Отмечу, что оставшиеся 42%, или 0,15 доллара, выплачиваются в виде дивидендов.)

Таким образом, на начало 1989 г. общие вложения Уоррена в компанию ≪Coca-Cola≫ в расчете на одну акцию равняются первоначальным 5,22 доллара плюс нераспределенная прибыль в размере 0,21 доллара, что в сумме дает 5,43 доллара на акцию.

Первоначально вложенный капитал 5,22 дол.

Нераспределенная прибыль за 1988 г. + 0.21 дол.

Суммарный капитал на 1989 г. 5,43 дол.

5,43 дол.

Мы можем предположить, что в 1989 г. первоначально вложенная часть суммарного капитала — те самые 5,22 доллара— снова принесет прибыль в размере 0,36 доллара, т. е. снова увеличится на 6,89%. С другой стороны, если ≪Coca-Cola≫ сохранит прежние темпы роста собственного капитала на уровне 33,6%, то оставшаяся после 1988 г. нераспределенная прибыль в размере 0,21 доллара вырастет на 33,6%, т. е. принесет прибыль в размере 0,07 доллара (0,21 дол. х 0,336 — 0,07 дол.).

И значит, общая прибыль на акцию в 1989 г. уже составит 0,43 доллара (0,36 дол. + 0,07 дол. = 0,43 дол.). Итак, Уоррен заработает 0,36 доллара со своего первоначального вложения в размере 5,22 доллара — рентабельность 6,89%, и 0,07 доллара с оставшейся в компании части прибыли в размере 0,21 доллара — рентабельность 33,6%. В сумме это принесет ему 0,43 доллара прибыли на акцию, что соответствует рентабельности суммарного капитала (5,43 дол.) на уровне 7,9% (0,43 дол.: 5,43 дол. = 7,9%).

Прогнозируемая прибыль от инвестированного и реинвестированного капитала и рентабельность инвестиций на 1989 г.

Первоначально вложенный капитал 5,22 дол. х 6,89% = 0,36 дол.

Нераспределенная прибыль за 1988 г. +0.21 дол. х 33,6% = 0,07 дол.

Суммарный капитал на 1989 г. 5,43 дол. 0,43 дол.

Рентабельность инвестиций на 1989 г.:

0,43 дол. (прибыль): 5,43 дол. (капитал) = 7,9%

Такие же расчеты можно провести и на 1990 г. Компания ≪Coca-Cola≫ удержит 58% от полученной в 1989 г. прибыли в размере 0,43 доллара, что составляет примерно 0,25 доллара. Эти 0,25 доллара будут добавлены к тем 5,43 доллара, которые Уоррен уже вложил в компанию. Таким образом, его суммарный капитал, вложенный в компанию ≪Coca-Cola≫ (в расчете на одну акцию), составит 5,68 доллара (5,22 дол. + 0,21 дол. + 0,25 дол. = 5,68 дол.).

Суммарные инвестиции в ≪Coca-Cola≫ на начало 1990 г. в расчете на одну акцию:

Первоначально сложенный капитал 5,22 дол.

Нераспределенная прибыль за 1988 и 1989 гг. +0,46 дол.

Суммарный капитал на 1990 г. 5,63 дол.

Можно предположить, что в 1990 г. первоначально вложенные Уорреном 5,22 доллара снова принесут прибыль в размере 0,36 доллара, т. е. будут иметь все ту же отдачу на уровне 6,89%. Но зато прибыль, удержанная компанией и добавленная к первоначальному капиталу (0,21 доллара в 1988 г. и 0,25 доллара в 1990 г.), будет нарастать со скоростью, равной текущему уровню рентабельности собственного капитала компании, т. е. 33,6%. Это означает, что нераспределенная в 1988 и 1989 гг. прибыль на акцию в размере 0,46 доллара в 1990 г. принесет прибыль, равную 0,15 доллара (0,46 дол. х 0,336= 0,15 дол.).

Таким образом, общая прибыль на 1990 г. прогнозируется на уровне 0,51 доллара на акцию (0,36 дол. +0,15 дол. = 0,51 дол.). Это соответствует 8,9% общей рентабельности инвестированного и реинвестированного за два года капитала (0,51 дол.:5,68 дол. = 8,9%).

Прогнозируемая прибыль от инвестированного к реинвестированного капитала и рентабельность инвестиций на 1990 г.

Первоначально вложенный капитал 5,22 дол. х 6,89% = 0,36 дол.

Нераспределенная прибыль за 1988 и 1989 гг. +0.46 дол, х 33.6% = 0.15 дол.

Суммарный капитал на 1990 г. 5,68 дол. 0,51 дол.

Рентабельность инвестиций на 1990 г. 0,51 дол. (прибыль): 5,68 дол. (капитал) = 8,9%

Уверен, вы заметили поступательный рост нормы доходности, но хочу, чтобы вы обратили внимание на то, что первоначальный капитал Уоррена имеет фиксированную ставку роста 6,89%, зато нераспределенная прибыль, прибавляемая к первоначальному капиталу, растет уже со скоростью 33,6%. На это можно взглянуть и под таким углом: предположим, вы купили акции-облигации ≪Coca-Cola≫ с фиксированной доходностью 6,89%. И каждый раз, получая по почте чек с начисленными процентами, вы покупаете на эти деньги новые акции-облигации ≪Coca-Cola≫, имеющие доходность уже не 6,89, а 33,6%. Вот только чтобы иметь возможность приобретать эти высокодоходные бумаги, сначала вы должны купить акции-облигации с доходностью 6,89%.

Вы платите высокую цену за входной билет, чтобы только переступить порог. Но когда вы уже оказались внутри, на вас проливается золотой дождь. И чем дольше вы остаетесь там, тем обильнее будет этот дождь.

Вот почему Баффетт готов покупать даже «дорогие» компании в «Грехемском» понимании. Я в своих расчетах пытаюсь объединить Грехема и Баффетта (даже несмотря на то, что Баффетт был его учеником, но позже он довольно сильно пересмотрел свою стратегию).

Хорошо бы покупать дешево высокорентабельный бизнес, но с какого-то времени таких компаний не стало (по крайней мере в развитых странах). Я пришел к выводу, что «стратегия Грехема» с запасом прочности лучше работает на развивающих рынках (Россия, Польша, Пакистан и др.), а «стратегия Баффетта» — покупка «потребительской монополии» за разумную цену на развитых рынках (США, Германия).

Успешных инвестиций!

Модель роста Гордона — Руководство, формулы, примеры и многое другое

Что такое модель роста Гордона?

Модель роста Гордона — иначе называемая моделью дисконтирования дивидендов — это акции. Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании). Термины «акции», «акции» и «капитал» взаимозаменяемы. Метод оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и предыдущие транзакции, по которым рассчитывается внутренняя стоимость акций.Таким образом, этот метод не учитывает текущие рыночные условия. Затем инвесторы могут сравнивать компании с другими отраслями, используя эту упрощенную модель.

Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании). Термины «акции», «акции» и «капитал» взаимозаменяемы. Метод оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и предыдущие транзакции, по которым рассчитывается внутренняя стоимость акций.Таким образом, этот метод не учитывает текущие рыночные условия. Затем инвесторы могут сравнивать компании с другими отраслями, используя эту упрощенную модель.

Майрон Дж. Гордон (Источник: Globe and Mail)

Каковы предположения модели роста Гордона?

Модель роста Гордона предполагает следующие условия:

- Бизнес-модель компании стабильна; т.е. в ее деятельности нет значительных изменений

- Компания растет с постоянной, неизменной скоростью

- Компания имеет стабильный финансовый рычаг

- Свободный денежный поток компании выплачивается в виде дивидендов

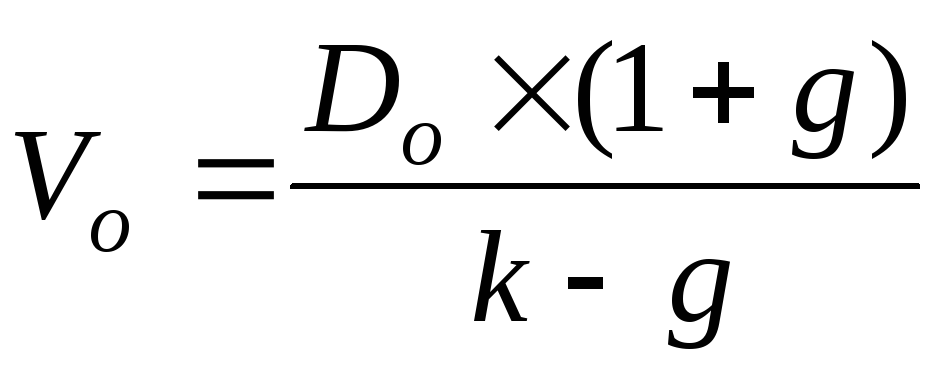

Что такое Гордон Формула модели роста?

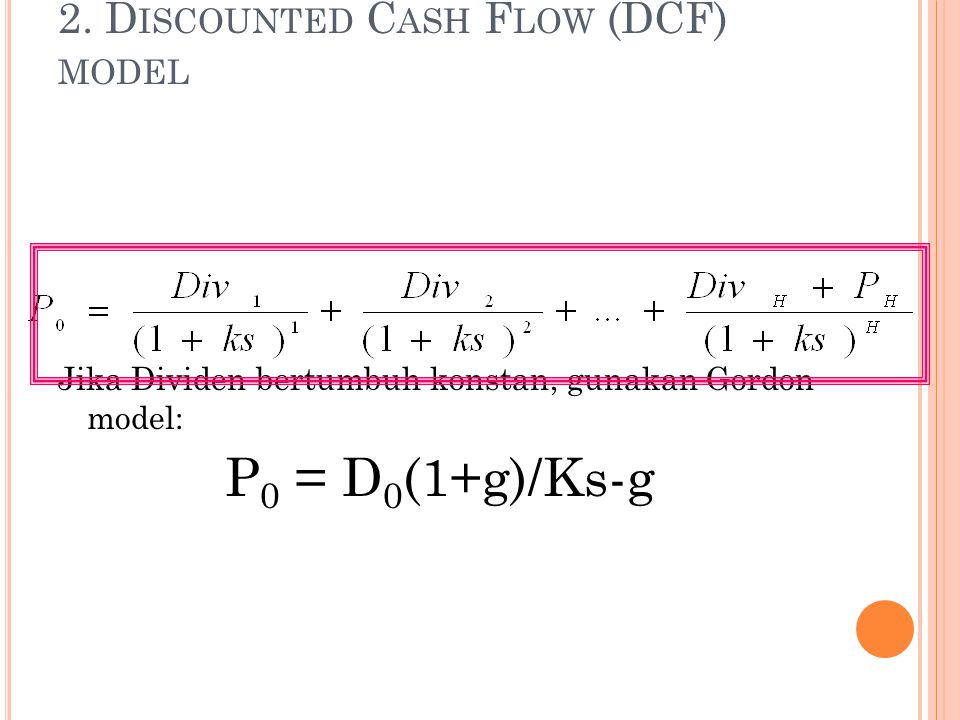

В формулу модели роста Гордона включены три переменные: (1) D1 или ожидаемый годовой дивиденд на акцию в следующем году, (2) k или требуемая ставка доходности WACCWACC — это средневзвешенная стоимость капитала фирмы, которая представляет собой ее смешанная стоимость капитала, включая собственный капитал и заемные средства. и (3) g или ожидаемый темп роста дивидендов. С помощью этих переменных стоимость акций может быть рассчитана как:

и (3) g или ожидаемый темп роста дивидендов. С помощью этих переменных стоимость акций может быть рассчитана как:

Внутренняя стоимость = D1 / (k — g)

Для иллюстрации взгляните на следующий пример: Компания A котируется на цене 40 долларов за штуку. Поделиться. Кроме того, компания A требует 10% прибыли. В настоящее время Компания А выплачивает дивиденды в размере 2 долларов на акцию за следующий год, которые инвесторы ожидают роста на 4% ежегодно. Таким образом, можно рассчитать стоимость акций:

Внутренняя стоимость = 2 / (0.1 — 0,04)

Внутренняя стоимость = 33,33 доллара США

Этот результат показывает, что акции компании А переоценены Инфографика оценки На протяжении многих лет мы потратили много времени на обдумывание и работу над оценкой бизнеса по широкому кругу транзакций. Эта инфографика оценки, поскольку модель предполагает, что акция стоит всего 33,33 доллара за акцию.

Узнайте об альтернативных методах расчета внутренней стоимости Внутренняя стоимость Внутренняя стоимость бизнеса (или любой инвестиционной ценной бумаги) представляет собой приведенную стоимость всех ожидаемых будущих денежных потоков, дисконтированных по соответствующей ставке дисконтирования. В отличие от относительных форм оценки, которые рассматривают сопоставимые компании, внутренняя оценка рассматривает только внутреннюю ценность бизнеса как таковую, например моделирование дисконтированных денежных потоков (DCF). В корпоративных финансах модель DCF Бесплатное руководство по обучению модели DCF Модель DCF — это особый тип финансовой модели, используемой для оценки бизнеса. Модель представляет собой простой прогноз свободного денежного потока компании, который считается наиболее подробным и, следовательно, наиболее зависимым от формы оценки бизнеса.

В отличие от относительных форм оценки, которые рассматривают сопоставимые компании, внутренняя оценка рассматривает только внутреннюю ценность бизнеса как таковую, например моделирование дисконтированных денежных потоков (DCF). В корпоративных финансах модель DCF Бесплатное руководство по обучению модели DCF Модель DCF — это особый тип финансовой модели, используемой для оценки бизнеса. Модель представляет собой простой прогноз свободного денежного потока компании, который считается наиболее подробным и, следовательно, наиболее зависимым от формы оценки бизнеса.

В чем важность модели роста Гордона?

Модель роста Гордона может использоваться для определения взаимосвязи между темпами роста, ставками дисконтирования и оценкой. Несмотря на чувствительность оценки к изменениям ставки дисконтирования, модель по-прежнему демонстрирует четкую связь между оценкой и доходностью.

Применение модели более подробно демонстрируется в наших курсах по корпоративным финансам.

Каковы ограничения модели роста Гордона?

Предположение, что компания растет с постоянной скоростью, является серьезной проблемой для модели роста Гордона.В действительности маловероятно, что дивиденды компаний будут увеличиваться с постоянной скоростью. Другой проблемой является высокая чувствительность модели к используемым темпам роста и коэффициенту дисконтирования.

Модель может дать отрицательное значение, если требуемая норма доходности Стоимость привилегированных акций Стоимость привилегированных акций для компании фактически является ценой, которую она платит в обмен на доход, который она получает от выпуска и продажи акций. Они рассчитывают стоимость привилегированных акций путем деления годового дивиденда по привилегированным акциям на рыночную цену за акцию.меньше скорости роста. Более того, стоимость акции приближается к бесконечности, если требуемая норма прибыли и темпы роста имеют одинаковую стоимость, что концептуально необоснованно.

Кроме того, поскольку модель исключает другие рыночные условия, такие как недивидендные факторы, акции, вероятно, будут недооценены, несмотря на бренд компании Нематериальные активы Согласно МСФО нематериальные активы являются идентифицируемыми немонетарными активами без физического содержания. Как и все активы, нематериальные активы и стабильный рост.

Дополнительные ресурсы

CFI является официальным поставщиком услуг глобального финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вы обретете необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Благодаря этим курсам финансового моделирования любой человек в мире может стать отличным финансовым аналитиком.

Для продолжения карьерного роста будут полезны следующие дополнительные ресурсы:

- Опционы на акции Опцион на акции Опцион на акции — это договор между двумя сторонами, который дает покупателю право покупать или продавать базовые акции по заранее определенной цене и в пределах указанного временной период.

Продавец опциона на акции называется автором опциона, при этом продавцу выплачивается премия по контракту, приобретенному покупателем опциона на акции.

Продавец опциона на акции называется автором опциона, при этом продавцу выплачивается премия по контракту, приобретенному покупателем опциона на акции. - Отчет о прибылях и убыткахОтчет о прибылях и убыткахОтчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены их прибыли и убытки за определенный период времени.Прибыль или

- Метод казначейских акций Казначейские акции Казначейские акции или повторно приобретенные акции представляют собой часть ранее выпущенных находящихся в обращении акций, которые компания выкупила у акционеров.

- График долга График долга График долга включает в себя весь долг, имеющийся у предприятия, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

- Премия за рыночный риск Премия за рыночный риск Премия за рыночный риск — это дополнительная прибыль, которую инвестор ожидает от владения рискованным рыночным портфелем вместо безрисковых активов.

Что такое модель роста Гордона?

Вы можете выполнить расчет стоимости своих инвестиций, чтобы убедиться, что вы не переплачиваете. Есть много разных способов справиться с этим безумием, но модель роста Гордона особенно хорошо подходит для компаний с устойчивым ростом дивидендов. Вот более подробный взгляд на этот метод оценки.

Что такое модель роста Гордона?

Модель роста Гордона (GGM) помогает инвесторам рассчитать внутреннюю стоимость акций на основе будущих дивидендов, которые растут стабильно.Он получил свое название от профессора Майрона Гордона из Университета Торонто, который первоначально опубликовал его в 1956 году. GGM — популярный метод оценки и наиболее широко используемая из моделей дисконтирования дивидендов (DDM) для оценки. Он предполагает, что дивиденды компании растут стабильными темпами в течение неограниченного периода времени, давая инвесторам приведенную стоимость компании на основе этой будущей серии выплат.

Источник изображения: Getty Images.

Как использовать модель роста Гордона

Модель роста Гордона лучше всего подходит для компаний, которые выплачивают стабильно растущие дивиденды и которые инвестор намерен удерживать в течение длительного времени. Три ключевых параметра модели — это текущий дивиденд на акцию, средний рост дивиденда на акцию и требуемая норма прибыли (т. Е. Стоимость собственного капитала). Для расчета стоимости акции на основе ее дивидендов наиболее часто используемая формулировка модели роста Гордона выглядит так:

Где:

- P = цена акции на основе ее дивидендов (т. Е.е., теоретическая оценка, которую вы рассчитываете).

- D1 = ожидаемые дивиденды по акциям в следующем году. Для этого расчета инвесторы должны предположить, что дивиденды в следующем году будут расти с исторической скоростью увеличения дивидендов компании.

- r = требуемая норма прибыли. Это то же самое, что и стоимость собственного капитала компании.

- г = ожидаемый темп роста дивидендов. Инвесторы могут использовать либо историческое среднее значение компании, либо ее долгосрочный прогноз роста дивидендов.

Или, проще говоря, формула модели роста Гордона такова:

Варианты модели роста Гордона

Также стоит отметить, что существует несколько вариантов GGM. К ним относятся:

- Двухступенчатая модель дисконтирования дивидендов

- Трехступенчатая модель дисконтирования дивидендов

- Модель дисконтирования H-дивидендов

Каждый из этих вариантов имеет некоторые общие черты с моделью роста Гордона; однако они не предполагают постоянного роста дивидендов. Вместо этого они учитывают изменение темпов роста дивидендов. Например, двухэтапная модель предполагает, что дивиденды растут стабильными темпами в течение первой фазы своего существования, прежде чем переходить к другим темпам для оставшейся части; аналогично трехэтапная модель учитывает третью фазу роста дивидендов. Между тем, H-DDM включает как начальные, так и конечные темпы роста дивидендов.

Вместо этого они учитывают изменение темпов роста дивидендов. Например, двухэтапная модель предполагает, что дивиденды растут стабильными темпами в течение первой фазы своего существования, прежде чем переходить к другим темпам для оставшейся части; аналогично трехэтапная модель учитывает третью фазу роста дивидендов. Между тем, H-DDM включает как начальные, так и конечные темпы роста дивидендов.

Пример модели роста Гордона

Модель роста Гордона — это относительно простая формула.Например, предположим, что компания рассчитывает выплатить 2,50 доллара на акцию в виде дивидендов в течение следующего года, имеет долгую историю увеличения своих дивидендов на 5% ежегодно и, вероятно, продолжит это делать. Он также имеет обязательную доходность 11%. Используя эту информацию, мы можем рассчитать стоимость акций, используя модель роста Гордона:

2,50 доллара США / (требуемая доходность 11% или 0,11 — 5% темп роста дивидендов или 0,05) = 41,67 доллара США

С учетом такой оценки, если акция торгуется около этой цены, инвесторы должны рассмотреть возможность покупки по справедливой стоимости. Ценовая отметка, значительно превышающая этот уровень, предполагает, что рынок переоценил акции, в то время как значительно ниже подразумевается недооцененная акция.

Ценовая отметка, значительно превышающая этот уровень, предполагает, что рынок переоценил акции, в то время как значительно ниже подразумевается недооцененная акция.

Плюсы и минусы модели роста Gordon

Использование модели роста Гордона дает несколько преимуществ, в том числе:

- Помогает инвесторам определить твердую стоимость акций компании.

- Легко использовать.

- Идеально подходит для зрелых компаний, которые платят постоянно растущие дивиденды.

- Инвесторы могут использовать его в качестве исходных данных для более сложных оценок акций на основе дивидендов, таких как двух- и трехэтапные модели.

Однако есть и ряд недостатков. К ним относятся:

- Предполагается, что дивиденды компании будут расти с постоянной скоростью в течение неограниченного периода времени.

- Это не подходит для компаний, которые не выплачивают дивиденды или постоянно увеличивают выплаты.

- Есть некоторые потенциальные проблемы, связанные с соотношением между ставкой дисконтирования (стоимостью собственного капитала) и темпом роста дивидендов.

Если требуемая норма прибыли меньше скорости роста дивидендов, модель может дать отрицательное значение.И наоборот, если они одинаковы, это связывает ценность компании до бесконечности.

Если требуемая норма прибыли меньше скорости роста дивидендов, модель может дать отрицательное значение.И наоборот, если они одинаковы, это связывает ценность компании до бесконечности.

Быстрый способ определения стоимости роста дивидендов

Модель роста Гордона позволяет инвесторам быстро оценить компанию, которая выплачивает стабильно растущие дивиденды. Это дает основу для определения того, торгуются ли акции по справедливой стоимости, исходя из ожидаемых будущих выплат дивидендов.

Однако это не идеальная модель. Даже лучшие компании не всегда обеспечивают приемлемый для банка рост дивидендов.По этой причине инвесторы должны использовать эту модель вместе с другими, чтобы найти более точную оценку акций. Даже в этом случае его использование будет больше искусством, чем наукой, учитывая, что единственное, что можно сказать о будущем — это неопределенность.

, формула и 5 примеров — дивидендная диверсификация

Эта модель дисконтирования дивидендов сообщает нам стоимость 5 дивидендных акций

Моя основная модель дисконтирования дивидендов известна как модель роста Гордона.

Я использую модель роста Гордона во всех своих обзорах дивидендных акций. Почему? Как один из способов оценить стоимость акций компании.

Итак, пришло время полностью объяснить эту удобную модель дисконтирования дивидендов (DDM). И как именно его использовать.

С примерами акций из моего модельного дивидендного портфеля. Итак, мы можем взглянуть на 5 самых дивидендных акций, чтобы увидеть, покупаются ли они прямо сейчас!

Во-первых, несколько важных выводов из этой статьи.

Руководство по модели роста Гордона: основные выводы

1. Модель роста Гордона используется для расчета внутренней стоимости дивидендных акций.

2. Рассчитывается как ожидаемый годовой дивиденд по акциям через 1 год. Делится на разницу между желаемой доходностью инвестора и ожидаемой скоростью роста дивидендов по акциям.

3. Следовательно, для работы модели требуется 3 входа. Это годовая ставка дивидендов на акцию, прогнозируемый годовой темп роста дивидендов и требуемая инвесторами норма прибыли.

4. Модель Gordon Growth имеет несколько преимуществ и недостатков. Самым большим преимуществом является простота и удобство использования. С другой стороны, это полезно только для акций, которые выплачивают постоянный и растущий поток дивидендов. Кроме того, его результаты могут быть очень чувствительны к изменениям трех входов.

Об этих основных моментах позаботились. Давайте углубимся, полностью определим и объясним модель роста Гордона. Затем просмотрите 5 примеров из реальной жизни и часто задаваемые вопросы, прежде чем мы закончим.

Раскрытие информации: я могу бесплатно получать комиссионные за покупки, сделанные по ссылкам в этом сообщении.

Что такое модель роста Гордона?

Прежде всего, модель роста Гордона — это инструмент для расчета внутренней стоимости акции. И, в частности, стоимость акций для роста дивидендов.

Кроме того, вы услышите, что этот инструмент именуется «моделью постоянного непрерывного роста». А иногда просто «модель постоянного роста».

Наконец, оценка акций — это часть обучения инвестированию в дивидендные акции.

Что вам говорит модель Гордона?

Прежде всего, модель Гордона подскажет, какую ценность платить сегодня. Для акций, которые обеспечат растущий поток дивидендов в будущем.

Кроме того, эта модель дисконтирования дивидендов основана на будущих сериях дивидендов компании. Это растет с постоянной скоростью.

Наконец, хорошей практикой является проверка стоимости дивидендных акций. Особенно, если вы агрессивно создаете дивидендный портфель для ежемесячного дохода.

Что такое формула модели роста Гордона?

Формула модели роста Гордона довольно проста. Сначала опишу словами.

Это просто ожидаемая годовая выплата дивидендов компании через год. Делится на разницу между 2 числами. Первое число — это желаемый годовой доход от инвестиций. Затем, во-вторых, вычтите, насколько, по вашему мнению, дивиденды будут расти каждый год в будущем.

Теперь, принимая эти слова, мы получаем формулу модели роста Гордона.

Наконец, если вы увлекаетесь математикой, вот уравнение.

Имея это в виду, давайте углубимся в детали. Чтобы полностью объяснить эту модель дисконтирования дивидендов, известную как модель Гордона.

И как лучше его использовать. В качестве общей модели оценки дивидендов для определения цены ваших дивидендных акций.

Plus, Я выделю 5 лучших дивидендных акций, которые имеют хорошую стоимость прямо сейчас. Это основано на модели Гордона.

Для начала, давайте рассмотрим некоторые основы и справочную информацию.

Что такое модель дисконтирования дивидендов?

Модель роста Гордона — это одна из версий того, что более широко известно как модели дисконтирования дивидендов. Или, для краткости, просто дивидендные модели.

В общем смысле модель дисконтирования дивидендов оценивает акцию как сумму всех ожидаемых будущих выплат дивидендов. Акции компании с дивидендами корректируются до сегодняшней стоимости с использованием меры риска и временной стоимости денег.

Кто популяризировал модель дисконтирования дивидендов?

Как один из сторонников ранних теорий об использовании дивидендов для оценки акций, модель Гордона была разработана Майроном Гордоном.

Согласно Википедии, г-н Гордон был американским экономистом. Он был почетным профессором финансов в Школе менеджмента Ротмана Университета Торонто.

В 1956 году г-н Гордон вместе с Эли Шапиро опубликовали метод оценки стоимости бизнеса. Теперь она известна как Модель роста Гордона.

Мы рассмотрим плюсы и минусы модели Gordon чуть позже. Но здесь имеет смысл представить, что у модели были свои недоброжелатели.

Была разработана противоположная модель.Это было названо теорией нерелевантности дивидендов Модильяни Миллера (MM).

Теория нерелевантности дивидендов MM основывалась на убеждении, что дивиденды не влияют на стоимость компании. Или его стоимость акций.

С другой стороны, компании, которые следуют политике выплаты дивидендов, не имеют значения. Требовать от акционеров продажи акций компании для получения денежных средств от своих инвестиций.

Определение внутренней стоимости акций

Проще говоря, бизнес стоит текущей стоимости его будущих денежных потоков.Иначе известный как свободный денежный поток.

Оценка бизнеса с использованием свободного денежного потока

Свободный денежный поток — это остаток денежных средств за год. После внесения необходимых капитальных вложений для поддержания бизнеса.

Проблема со свободным денежным потоком? Как внешний инвестор, свободный денежный поток прогнозировать сложно.

Оценка бизнеса с использованием бухгалтерской прибыли

С другой стороны, бухгалтеры говорят нам, что бухгалтерская прибыль является хорошим показателем свободного денежного потока.Они говорят, что бухгалтерские доходы от регулируемой финансовой отчетности сглаживают изменчивость поступления и ухода наличности. Кроме того, многие компании предоставляют прогнозы будущих доходов.

На первый взгляд звучит неплохо. В конце концов, я CPA. Но подождите, я не уверен.

Бухгалтерская прибыль, как правило, засорена разовыми платежами и омрачена сложными правилами бухгалтерского учета. Кроме того, не каждая компания дает прогнозы по прибыли на будущее. Или, если они это сделают, они оценят только один год для общественности.

Оценка бизнеса с использованием модели скидки на дивиденды

Таким образом, использование двух предыдущих показателей, денежных средств или прибыли, для оценки бизнеса затруднено. Каково решение?

Введите простоту и предсказуемость использования компании с дивидендами для расчета внутренней стоимости акций. По крайней мере, в некоторых случаях.

Модели оценки дивидендов

Модели оценки дивидендов полезны из-за дивидендной политики. У каждой компании есть дивидендная политика.

Независимо от того, решат ли они довести эту политику до сведения общественности или нет. Многие компании, особенно в США, используют так называемую политику постоянных дивидендов в долларах.

Что такое политика постоянных дивидендов в долларах?

При неизменной дивидендной политике в долларах компания устанавливает фиксированную сумму дивидендов на акцию для своих акционеров.

Обычно дивиденды не меняются. Это верно, даже если компания несет убытки. Или приносит более высокую, чем ожидалось, прибыль.

Затем дивиденды выплачиваются на постоянной и периодической основе в течение года. Иногда этот метод также называют стабильной дивидендной политикой.

Как следует из названия, дивиденды остаются неизменными в долларах на акцию. По крайней мере, до тех пор, пока компания не решит увеличить его. Обычно компания ежегодно увеличивает дивиденды по заранее установленному графику.

Американские компании, выплачивающие дивиденды, обычно используют политику постоянных дивидендов в долларах.И многие из этих компаний ежегодно увеличивают свои дивиденды, как я уже объяснял.

Это дает инвестору высокую степень уверенности в сумме денежных средств, которую он может рассчитывать получить. В виде дивидендов.

Таким образом, информация о политике компании в отношении постоянных дивидендов в долларах очень полезна. Он составляет основу калькулятора модели роста Гордона.

Теперь давайте разберемся в формуле Гордона. Таким образом, вы будете точно знать, что нужно для проведения расчетов.

Дивидендные акции принадлежат вам. Или заинтересованы в покупке.

Предположения модели дисконтирования дивидендов Гордона

Я уже показал вам формулу модели роста Гордона. Для обзора, вот три входных параметра, которые нам нужны для расчета.

- Текущий годовой дивиденд на акцию

- Прогнозируемый годовой темп роста дивиденда на акцию

- Желаемый годовой доход от инвестиций

Затем давайте обсудим каждое из этих предположений.И где и как их получить.

Допущение 1: Текущий годовой дивиденд на акцию

Это наиболее простое из трех предположений. Это просто текущий годовой дивиденд компании на акцию.

Его можно найти на большинстве финансовых сайтов. Или перейдите непосредственно на веб-сайт компании по связям с инвесторами. Там они обычно показывают свою историю выплаты дивидендов из расчета на акцию.

Большинство компаний, использующих политику постоянных дивидендов в долларах, выплачивают дивиденды ежеквартально.Итак, вы должны взять дивиденды на акцию за последний квартал и умножить на 4.

Допустим, вы зашли на веб-сайт компании XYZ по связям с инвесторами. Как видите, последняя ежеквартальная выплата дивидендов XYZ составила 1 доллар на акцию. Умножьте его на 4, и вы получите первое предположение для расчета модели роста Гордона.

Текущий годовой дивиденд на акцию = 4,00 доллара США

Допущение 2: Расчетная годовая скорость роста дивидендов

Наше второе предположение является наиболее сложным из возможных.Это расчетная годовая ставка прироста дивидендов.

Иногда нам поможет компания. В рамках своей публично объявленной дивидендной политики они могут указать, на какую сумму они намерены ежегодно увеличивать дивиденды.

Это полезная информация о дивидендах. Но большую часть времени мы сами по себе. И надо сделать оценку.

Я делаю оценку будущего роста дивидендов по каждой из моих дивидендных акций. Если вы инвестируете в акции, увеличивающие дивиденды, это очень полезное число.Позвольте мне объяснить почему.

Прежде всего, и это наиболее очевидно для нашего сегодняшнего разговора, это позволяет мне использовать модель роста Гордона для расчета внутренней стоимости моих акций.

Кроме того, это помогает мне планировать будущий доход в виде дивидендов. Это особенно важно, когда вы используете свои дивиденды для оплаты стоимости жизни.

Наконец, мой прогноз по модели роста дивидендов устанавливает ожидание, с которым я могу сравнить фактическое увеличение дивидендов компании. Если будущие увеличения дивидендов будут сильно отличаться от моих расчетных темпов роста дивидендов.Тогда пришло время исследовать и выяснить, что происходит.

Как сделать прогноз роста дивидендов

В конце концов, прогноз модели роста дивидендов — это всего лишь оценка. Он редко бывает идеальным.

Более того, составление прогноза роста дивидендов для компании — это не одноразовая сделка. Его следует периодически пересматривать. И, при необходимости, скорректировал.

Но вот что я использую, чтобы лучше судить о будущем росте дивидендов компании.В любом случае это все важные моменты, о которых следует знать. Когда ваша цель — выбрать и инвестировать в акции с лучшими дивидендами.

- Исторический темп роста дивидендов

- Коэффициент выплаты дивидендов на основе прибыли

- Коэффициент выплаты дивидендов на основе свободного денежного потока

- Заявленная дивидендная политика, когда руководство предоставляет один

- Общее состояние бизнеса и его основные принципы

- Стратегия руководства для увеличения доходов и прибыли

Может показаться, что это большой объем информации, который нужно собрать и оценить.Чтобы спрогнозировать будущие дивиденды компании. И это.

Итак, , если у вас мало времени, посмотрите на исторические темпы роста дивидендов за последние 5 лет. Если у вас нет причин полагать, что это изменится. Это довольно хороший и быстрый номер.

Хорошо. Итак, вы сделали домашнее задание. Допустим, вы думаете, что дивиденды XYZ на акцию в будущем будут увеличиваться на 6% ежегодно.

Допущение 3: желаемая годовая доходность инвестиций

Это предположение довольно легко сделать. Все зависит от вас.

Задайте себе этот вопрос. Какой годовой доход от инвестиций вы хотите получить, инвестируя в эти дивидендные акции?

Вы хотите 8%, 9%, больше или меньше? Вам решать. Это ваш вызов.

Но я хочу вам помочь. Для этого вот несколько моментов, о которых следует подумать при определении требуемой рентабельности инвестиций.

Во-первых, долгосрочная историческая доходность фондового рынка США составляла в среднем около 10% в год.Итак, 10% — довольно хорошее место для начала.

Кроме того, инвестирование сводится к соотношению риска и прибыли. Чем больший риск потери вы ощущаете при покупке акций, тем больше вы должны требовать в качестве потенциальной прибыли. Возможно, для некоторых акций уместно более 10% требуемой доходности.

С другой стороны, для стабильных и относительно безопасных дивидендных акций. Скажем, хорошо управляемая электроэнергетическая компания с сильным финансовым положением и надежными денежными потоками. Возможно, годовая доходность инвестиций в размере 8% приемлема.

В конце концов, мы оцениваем относительно консервативные акции голубых фишек. Те, у кого есть устоявшаяся история выплаты растущего потока дивидендов. Мы не говорим, например, о Tesla.

Помните, что модель роста Гордона не работает для компаний, которые не платят дивиденды. И это лучше всего подходит для компании, которая предсказуемо выплачивает более высокие дивиденды каждый год.

Например, предположим, что вы хотите получить 10% возврат инвестиций от компании XYZ. Говоря о примерах, давайте объединим все это в пример расчета модели роста Гордона для XYZ.

Модель роста Гордона: гипотетический пример для компании XYZ

Вот наши допущения по модели дисконтирования дивидендов для компании XYZ, которую мы только что разработали.

- Текущий годовой дивиденд на акцию: 4,00 доллара

- Прогнозируемый годовой темп роста дивиденда на акцию: 6%

- Желаемый годовой доход от инвестиций: 10%

Теперь давайте выполним расчет.

4 доллара США умножить на 1,06. Это дает 4,24 доллара. Это представляет собой ожидаемую годовую ставку дивидендов через 1 год.Это числитель нашего расчета.

Затем возьмите 10% и вычтите из него 6%. Это дает нам 4% или 0,04.

Наконец, возьмите 4,24 доллара и разделите на 0,04. И наш ответ? Стоимость акций компании XYZ составляет 106 долларов за акцию.

Но что делать с этим номером? Это просто. Просто узнайте реальную цену компании XYZ, прежде чем покупать акции в Интернете.

Если фактическая цена ниже, то запас является хорошей стоимостью. Если он выше, модель роста Гордона предполагает, что акции переоценены.

Теперь давайте возьмем 5 компаний из моего модельного портфеля дивидендных акций. И посмотрите, есть ли у них недооцененные акции, в которые можно инвестировать. Другими словами, акции, приносящие наибольшие дивиденды, мы можем, а можем и не захотеть покупать прямо сейчас.

Обратите внимание, что фактические цены на акции будут на момент написания этой статьи. Так что не забудьте проверить цену акций на момент чтения этой статьи, чтобы сравнить их.

Модель дисконтирования дивидендов Гордона Пример 1: Philip Morris (NYSE: PM)

Давайте сначала зарегистрируемся в международной табачной компании Philip Morris (NYSE: PM).Дивидендные акции в секторе потребительских товаров. И запустить эту компанию по формуле модели роста дивидендов.

- Текущая годовая выплата дивидендов — 4,80 доллара на акцию

- Прогнозируемый рост дивидендов — 3,0%

- Моя желаемая годовая отдача от инвестиций — 9%

Используя эти предположения, модель дисконтирования дивидендов рассчитывает стоимость акций Philip Morris на уровне 82 долларов за акцию. Акции Philip Morris торговались в районе 80-х. Итак, похоже, что у нас есть акции, торгующиеся примерно по их справедливой стоимости.

Подробнее: Анализ акций и дивидендов Philip Morris

Модель роста Gordon Пример 2: Международные бизнес-машины (NYSE: IBM)

Как насчет следующей технологической компании, выплачивающей дивиденды? Я проведу IBM через модель роста Гордона.

- Текущая выплата дивидендов — 6,52 доллара на акцию

- Прогнозируемый рост дивидендов — 5%

- Моя желаемая годовая отдача от инвестиций — 10%

Используя эти допущения, модель дисконтирования дивидендов рассчитывает справедливую стоимость акций IBM на уровне 137 долларов за акцию. Поделиться.С акциями, которые торгуются на низком уровне в 120 долларов, у нас есть потенциальная возможность для инвестиций.

Подробнее: Обзор дивидендов и анализ акций IBM

Модель дисконтирования дивидендов Гордона Пример 3: Raytheon Technologies (NYSE: RTX)

RTX — плательщик дивидендов из промышленного сектора. Вот предположения, которые я использовал в модели дисконтирования дивидендов для Raytheon.

- Текущая годовая выплата дивидендов — 1,90 доллара на акцию

- Прогнозируемый годовой рост дивидендов — 7%

- Моя желаемая годовая отдача от инвестиций — 10%

На основе этих предположений в одноэтапной модели дисконтирования дивидендов устанавливается справедливая стоимость по акциям Raytheon по цене 68 долларов за акцию.При цене около 70 долларов за акцию у нас есть еще одна акция, которая выглядит полностью оцененной.

Подробнее: Дивиденды Raytheon: после слияния подходят ли акции RTX для получения дивидендов?

Модель роста Гордона Пример 4: AbbVie (NYSE: ABBV)

Акции здравоохранения — хорошее место для дивидендов. Давайте посмотрим на одну из моих любимых фармацевтических компаний, AbbVie. Я вложил эти допущения в формулу модели роста дивидендов.

- Текущая годовая выплата дивидендов — 5 долларов США.20 на акцию

- Прогнозируемый рост дивидендов — 7%

- Моя желаемая годовая рентабельность инвестиций — 10%

Используя эти предположения, модель дисконтирования дивидендов рассчитывает справедливую стоимость акций AbbVie на уровне 185 долларов за акцию. Святой дым! Гордон Рост говорит нам, что у нас тут кричащая покупка. AbbVie торгуется примерно по 100 долларов за акцию.

Подробнее: Анализ акций AbbVie и обзор дивидендов

Модель дисконтирования дивидендов Гордона Пример 5: PepsiCo (NASDAQ: PEP)

Пришло время для еще одной акции потребительских товаров.Давайте бросим вызов гиганту закусок и напитков Pepsi с помощью формулы модели роста дивидендов.

Это небольшая игра слов. Помните дни рекламной кампании Pepsi Challenge? Именно тогда Pepsi вплотную подошла к борьбе за долю рынка с конкурирующей компанией Coca-Cola.

Они до сих пор тупят. Но давайте перейдем к Pepsi и модели дивидендов. Вот он:

- Текущая годовая выплата дивидендов — 4,09 доллара на акцию

- Прогнозируемый рост дивидендов — 7%

- Моя желаемая годовая отдача от инвестиций — 10%

С этими предположениями формула модели роста дивидендов говорит нам справедливую стоимость акций Pepsi составит 146 долларов за акцию.Опять же, примерно справедливая стоимость, основанная на том, где акции торговались.

Подробнее: Обзор дивидендов Pepsi и анализ акций

Теперь вы понимаете, как работает модель роста Гордона. И как это применимо в реальной жизни к компаниям и их акциям.

Еще раз взглянем на примеры. Я заметил, что не включил никаких акций коммунальных служб. Возможно, вам понравится этот вариант инвестирования, ориентированный на коммунальные услуги.

Однако наш разговор не был бы полным без обсуждения некоторых преимуществ и недостатков модели роста Гордона.Перейдем к следующему.

Преимущества модели роста Gordon

1. Она проста в использовании. Надеюсь, сегодняшние примеры показали вам, что эта модель дисконтирования дивидендов проста в использовании.

Расчеты довольно просты. Это просто базовая математика, которую можно выполнить с помощью стандартного калькулятора.

Модель можно использовать не только на прикладе. Но его также можно использовать для оценки дивидендных ETF.

2. Допущения разумно определить. В отличие от свободного денежного потока или бухгалтерской прибыли, оценка трех исходных данных для модели роста Гордона довольно проста.

Да. Вам нужна оценка постоянного роста дивидендов. Но, как я объяснил, это не является непреодолимым.

3. Это реально. Что я имею в виду? Итак, формула роста дивидендов основана на временной стоимости денег с поправкой на риск.

Эти финансовые и экономические концепции возникли сотни лет назад. Я не думаю, что они скоро уйдут.

4. Полезно для анализа сценариев. Как только вы освоитесь с формулой, поиграйте с ней немного. Выполните несколько разных сценариев.

Что делать, если рост дивидендов больше или меньше? Тогда какова внутренняя стоимость акций?

Или, что, если вы готовы принять более низкую или более высокую отдачу от инвестиций? Что тогда происходит с внутренней стоимостью акций?

5. Формулу можно изменить. Иногда мне нравится использовать формулу роста Гордона в обратном порядке.Что я имею в виду?

Я беру текущую рыночную стоимость акций, желаемый доход от инвестиций и текущую годовую выплату дивидендов. Затем найдите темп роста дивидендов.

Используйте модель Гордона таким образом. И фондовый рынок сообщает вам ожидаемую скорость роста дивидендов, заложенную в акции.

Недостатки модели роста Гордона

Как и все модели оценки акций, модель роста Гордона имеет свои ограничения. Дело не в его недоброжелателях.

1. Компания выплачивает дивиденды. Прежде всего, как и в других моделях оценки дивидендов, компания должна выплатить дивиденды. И дивиденды должны быть в форме наличных дивидендов по сравнению с дивидендами по акциям или имущественными дивидендами. Или модель нельзя использовать.

2. Постоянный рост дивидендов. Эта модель дивидендов требует допущения о постоянном росте дивидендов. Таким образом, это не лучший вариант для многих неамериканских акций, дивиденды которых напрямую зависят от прибыли.

Редко, если вообще когда-либо, дивиденды компании растут с постоянной скоростью на неопределенный срок. Есть одно решение. Это двухэтапная модель дисконтирования дивидендов.

Как следует из названия, эта модель дивидендов может работать с двумя темпами роста дивидендов. Одна ставка на этапе 1. И другая ставка на этапе 2.

Расчеты немного сложнее. Но основные принципы те же.

3. Модель чувствительна к небольшим изменениям в допущениях. Внутренняя стоимость акций может сильно колебаться при небольших изменениях входных данных. Выберите понравившуюся дивидендную акцию и поиграйте с моделью. И вы поймете, что я имею в виду.

4. Цены на акции не всегда рациональны. Модель роста Гордона — очень дисциплинированный и рациональный способ оценки акций. К сожалению, фондовый рынок редко бывает рациональным.

Эта модель дисконтирования дивидендов может сказать вам, что акции всегда имеют хорошую стоимость. Другими словами, удачная покупка.

Но фондовый рынок никогда не сможет полностью оценить акции. Или оцените его так, чтобы вы могли зарабатывать деньги на повышении стоимости акций. Как и в случае с любыми негарантированными инвестициями, никогда не бывает однозначного.

Итак, всегда проводите инвестиционное исследование. И инвестируйте на свой страх и риск. В конце концов, это ваши деньги! Так что управляйте им хорошо.

Прежде чем я подведу итоги, давайте ответим на пару часто задаваемых вопросов.

Насколько точна модель роста Гордона?

Да.На мой взгляд, модель роста Гордона верна.

Совершенно точно с учетом риска и временной стоимости денег. Он точно скажет вам, сколько стоит постоянный и растущий поток дивидендов в сегодняшних долларах. И подстраивается под вашу терпимость к риску.

Но поймите. Модель Гордона точна ровно настолько, насколько точны ваши предположения.

Итак, вы нашли дивидендную акцию. Разрешите высказать свое мнение о том, как лучше всего использовать модель Гордона.

Как использовать модель роста Гордона?

К настоящему моменту вы точно знаете, как рассчитать внутреннюю стоимость акции с помощью модели роста Гордона.И это просто хорошее вложение, чтобы оценить стоимость акции перед ее покупкой.

Но я пытаюсь задать этот вопрос не об этом.

Из-за присущих ей ограничений модель Гордона лучше всего использовать как один из методов оценки при проведении исследования и анализа акций. Я считаю, что лучше всего использовать ряд моделей и инструментов оценки.

Затем я прихожу к выводу о стоимости акций. После рассмотрения всех результатов как индивидуально, так и коллективно.

Другие инструменты оценки, которые можно назвать лишь некоторыми, включают:

- Отношение цены акций к прибыли

- Оценка справедливой стоимости Morningstar

- Аналитики покупают цели

- Теория дивидендной доходности

- Собаки теории Доу

Обертка Вверх: Полное объяснение модели роста Гордона

Мы рассмотрели следующие моменты, связанные с этой популярной моделью дисконтирования дивидендов. Известная как Модель роста Гордона. В частности, теперь мы знаем эти моменты о г.Модель Гордона:

- Что она используется для

- Как она рассчитывается

- Необходимые допущения и исходные данные

- Как она используется для оценки акций реальных компаний

- Преимущества использования этой формулы роста дивидендов

- Ограничения моделей оценки дивидендов, например, Гордон

Дополнительная информация о инвестировании в дивиденды и дивидендных акциях

Мои любимые личные финансы и ресурсы для инвестирования в дивиденды

Раскрытие информации и отказ от ответственности: Я не являюсь лицензированным консультантом по инвестициям, финансовым консультантом или налоговым профессионалом.И я не даю вам индивидуальных консультаций по инвестициям, финансовым советам или налоговым консультантам. Кроме того, единственная цель этого веб-сайта — информация и развлечения. И мы не несем ответственности за любые убытки, понесенные какой-либо стороной из-за информации, опубликованной в этом блоге.

Я владею всеми 5 акциями, используемыми в примерах модели роста Гордона

Модель роста Гордона (GGM) — финансовое преимущество

Что такое модель роста Гордона?

Модель роста Гордона (GGM) — популярная модель в финансах, которая обычно используется для определения стоимости акций с использованием будущих выплат дивидендов.Модель названа в честь американского экономиста Майрона Гордона, популяризировавшего эту модель в 1960-х годах. Проще говоря, модель роста Гордона рассчитывает приведенную стоимость будущих выплат дивидендов. Здесь предполагается, что будущие дивиденды будут расти с постоянной скоростью и будут продолжаться вечно. Исходя из этого предположения, данная модель может применяться только к компаниям с постоянным ростом дивидендов.

Ключевые моменты обучения

- Модель роста Гордона или GGM — это модель оценки, используемая для расчета стоимости акций на основе будущих дивидендов

- Модель опирается на три переменные: прогнозируемые дивиденды, требуемую норму прибыли и темпы роста

- Модель ограничена предположением, что предполагается, что дивиденды будут расти с постоянной скоростью (что на самом деле очень маловероятно)

- Требуемая норма прибыли — это доходность, которую инвесторы готовы принять за потерю своих инвестиций, и не может быть ниже или равной скорости роста дивидендов (G)

- Ключевым допущением модели GGM является то, что компания выплачивает все свободные от собственного капитала денежные потоки в виде дивидендов.

Формула модели роста Гордона

Вот формула для расчета текущей стоимости акции с использованием GGM:

Где

P = Текущая стоимость запасов

г = Постоянные темпы роста, при которых ожидается рост дивидендов, бессрочно

r = Требуемая норма прибыли, которую готовы принять инвесторы, рискуя своими деньгами на этой акции

D 1 = Ожидаемые дивиденды в следующем году

Формула требуемой нормы прибыли выглядит следующим образом:

r = Ожидаемая выплата дивидендов / текущая цена акций + прогнозируемые темпы роста дивидендов

Объяснение модели роста Гордона

Допустим, дивиденды компании росли с постоянной скоростью 4%.Текущий дивиденд составляет 1,75 доллара, а текущая цена акций — 30 долларов. Инвесторы ожидают доходности 8%.

Первым шагом является расчет ожидаемых дивидендов в следующем году.

Используя приведенную выше информацию, вы можете рассчитать приведенную стоимость акций следующим образом:

Результат показывает, что акция стоит 45,5 долларов. Текущая рыночная цена составляет 30 долларов, поэтому она недооценена и заслуживает рассмотрения.

Ограничения модели роста Гордона

Давайте разберемся с ограничениями этой модели на реальном примере.Ниже представлены данные о дивидендах глобальной фармацевтической компании с последовательной историей выплаты дивидендов. По состоянию на 0-й год по этой акции доступна информация:

.Предположение о последовательном росте дивидендов

Самым большим ограничением является то, что он требует постоянного роста дивидендных выплат. Это очень маловероятно в реальном мире, где рост дивидендов колеблется из-за конкурентных, экономических и внутренних причин. Если вы рассчитаете приведенную стоимость этой акции, используя темп роста дивидендов за последние 10 лет (который является отрицательным), вы получите ожидаемые дивиденды через год (1.34), что ниже нынешнего дивиденда (1,40).

Если предположить, что инвесторы ожидают доходности 8%, приведенная стоимость акций составит 10,6 доллара. Это далеко от рыночной стоимости акций и, следовательно, ненадежно.

Требуемая норма прибыли не может быть ниже или равной скорости роста дивидендов

Это невозможно, так как цена акции не может упасть ниже нуля. Этот принцип не временное явление, он применим к вечности. Требуемая норма доходности всегда будет выше, чем темп роста дивидендов.Почему? Потому что компания не может постоянно расти темпами, превышающими норму прибыли, ожидаемую инвесторами. Это нереально, потому что такая компания в конечном итоге вырастет, чтобы поглотить весь мировой капитал и захватить мир.

Разве стоимость компании не основана на денежных потоках, а не на дивидендах?

Часто задаваемый вопрос о GGM: почему можно оценивать компанию с использованием дивидендов, когда другие методы оценки полагаются на прибыль или денежные потоки? Главное помнить, что даже в GGM мы на самом деле оцениваем денежные потоки здесь.Ключевым допущением модели GGM является то, что компания выплачивает все свободные от собственного капитала денежные потоки в виде дивидендов.

Таким образом, даже если компания не выплачивает дивиденды сегодня (потому что она реинвестирует свою прибыль в рост бизнеса), эта прибыль и денежные потоки в конечном итоге будут выплачены в виде дивидендов, когда компания созреет. Однако это возвращается к ограничению, выделенному выше. Компания, которая сейчас не выплачивает дивиденды, но начнет выплачивать дивиденды, когда наступит срок погашения, будет иметь непостоянные темпы роста дивидендов.И это затруднит расчет текущей стоимости его акций.

Теория Гордона о дивидендной политике с упором на «Актуальность дивидендов»

Теория Гордона о дивидендной политике — одна из теорий, основанных на концепции «релевантности дивидендов». Ее также называют теорией «птицы в руке», согласно которой текущие дивиденды важны для определения стоимости фирмы. Модель Гордона — одна из самых популярных математических моделей для расчета рыночной стоимости компании с использованием ее дивидендной политики.

Суть модели Гордона

Модель Майрона Гордона явно связывает рыночную стоимость компании с ее дивидендной политикой. Определяющими факторами рыночной стоимости акции являются постоянный поток будущих дивидендов, подлежащих выплате, стоимость капитала и ожидаемые ежегодные темпы роста компании.

Связь решения о выплате дивидендов и стоимости фирмы

Теория Гордона о дивидендной политике утверждает, что политика выплаты дивидендов компании и соотношение между ее нормой прибыли (r) и стоимостью капитала (k) влияют на рыночную цену за единицу. доля компании.

| Взаимосвязь между r и k | Увеличение выплаты дивидендов | |

| r> k | Цена на акцию снижается | |

r | Цена на акцию увеличивается | | r = kЦена за акцию не изменилась |

Допущения модели Гордона

Модель Гордона основана на следующих предположениях:

Нет долга

Модель предполагает, что компания является полностью акционерной компанией, без доли долга в структуре капитала.

Нет внешнего финансирования

Модель предполагает, что все инвестиции компании финансируются за счет нераспределенной прибыли и никакого внешнего финансирования не требуется.

Постоянная IRR

Модель предполагает постоянную внутреннюю норму прибыли (r), игнорируя убывающую предельную эффективность инвестиций.

Постоянная стоимость капитала

Модель основана на предположении о постоянной стоимости капитала (k), что подразумевает, что бизнес-риск всех инвестиций будет одинаковым.

Perpetual Earnings

Модель Гордона основывается на теории бесконечного дохода компании.

Корпоративные налоги

Корпоративные налоги в этой модели не учитываются.

Постоянный коэффициент удерживания

Модель предполагает постоянный коэффициент удерживания (b), если это решено компанией. Поскольку скорость роста (g) = b * r, скорость роста также постоянна по этой логике.

K> g

Модель Гордона предполагает, что стоимость капитала (k)> темп роста (g).Это важно для получения значимой стоимости доли компании.

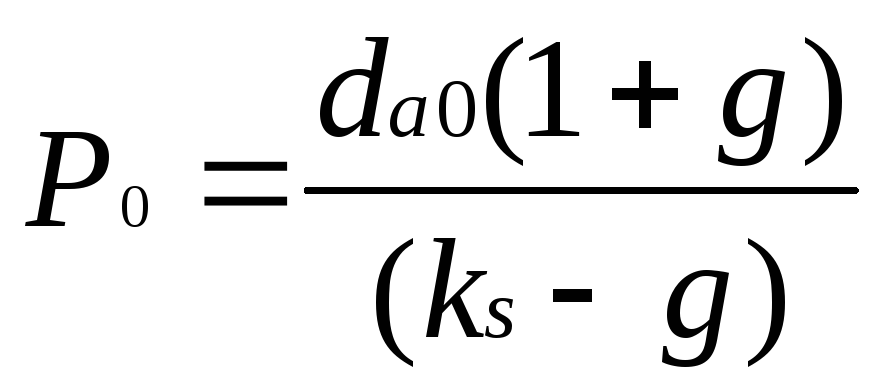

Формула оценки модели Гордона и ее обозначения

Формула Гордона для расчета рыночной цены на акцию (P): P = {EPS * (1-b)} / (кг)

Где,

P = рынок цена на акцию

EPS = прибыль на акцию

b = коэффициент удержания фирмы

(1-b) = коэффициент выплат фирмы

k = стоимость капитала фирмы

g = темпы роста Фирма = b * r

Объяснение

Вышеупомянутая модель показывает, что рыночная стоимость акции компании представляет собой сумму текущих значений бесконечных будущих дивидендов, которые должны быть объявлены.Модель Гордона также может использоваться для расчета стоимости капитала, если известна рыночная стоимость и можно спрогнозировать будущие дивиденды.

EPS компании составляет рупий. 15. Рыночная ставка дисконта, применяемая к компании, составляет 12%. Ожидается, что дивиденды будут расти на 10% ежегодно. Компания сохраняет 70% своей прибыли. Рассчитайте рыночную стоимость акции, используя модель Гордона.

Здесь E = 15

b = 70%

k = 12%

g = 10%

Рыночная цена акции = P = {15 * (1-.70)} / (.12-.10) = 15 * .30 / .02 = 225

Последствия модели Гордона

Модель Гордона считает, что дивидендная политика влияет на компанию в различных сценариях следующим образом:

Рост Фирма

Внутренняя норма прибыли растущей фирмы (r)> стоимости капитала (k). Для акционеров больше выгодно, если компания реинвестирует дивиденды, а не распределяет их. Таким образом, оптимальный коэффициент выплат для растущих компаний равен нулю.

Нормальная фирма

Внутренняя норма прибыли нормальной фирмы (r) = стоимость капитала (k).Таким образом, не имеет значения, реинвестировала ли компания дивиденды или распределила их среди акционеров. Итак, для обычных фирм не существует оптимального коэффициента выплаты дивидендов.

Однако позже Гордон пересмотрел эту теорию и заявил, что дивидендная политика фирмы влияет на рыночную стоимость, даже когда r = k. Инвесторы всегда предпочтут акции, по которым выплачиваются более текущие дивиденды.

Снижающаяся фирма

Внутренняя норма прибыли (r) <стоимости капитала (k) в сокращающихся компаниях.Акционеры получают больше выгоды, если дивиденды распределяются, а не реинвестируются. Таким образом, оптимальный коэффициент выплаты дивидендов для компаний, приходящих в упадок, составляет 100%.

Критика модели Гордона

Теория Гордона о дивидендной политике подвергается критике в основном за нереалистичные предположения, сделанные в модели.

Постоянная внутренняя норма прибыли и стоимость капитала

Модель неточно предполагает, что r и k всегда остаются постоянными. Постоянное значение r означает, что состояние акционеров не оптимизировано.Константа k означает, что бизнес-риски не принимаются во внимание при оценке фирмы.

Нет внешнего финансирования

Вера Гордона в то, что все инвестиции финансируются за счет нераспределенной прибыли, ошибочна. Это отражает неоптимальную инвестиционную и дивидендную политику.

Сводка

Теория дивидендной политики Гордона — одна из наиболее заметных теорий при оценке стоимости компании. Хотя она имеет свои ограничения, это широко распространенная модель для определения рыночной цены акции с использованием прогнозируемых дивидендов.

Поделитесь знаниями, если вам понравилосьМодель роста Гордона: формула и примеры

Инвестирование

Инвестиции в акции — рискованный бизнес. Тем не менее, инвестирование в акции может быть хорошим личным финансовым решением, если мы будем следовать нескольким правилам. Во-первых, диверсифицируйте свой портфель акций с помощью большого количества акций со стабильным ростом и небольшого количества потенциальных победителей. Затем держите акции в среднем от пяти до десяти лет, прежде чем продавать. Наконец, что наиболее важно, покупайте акции по правильной цене.

Рассмотрим компанию, акции которой оцениваются в 45 долларов и растут на 1 доллар каждые две недели. Неопытный инвестор может купить акции по 45 долларов, ожидая, что цена будет продолжать расти такими же темпами. Однако в какой-то момент акции вырастут до максимума, и начнется массовая распродажа. Эта распродажа приводит к быстрому падению цены акций. В большинстве случаев скорость снижения намного выше, чем скорость роста.

Прежде чем вкладывать деньги, сделайте свою домашнюю работу. Изучите годовой отчет, сравните отраслевые тенденции и рассчитайте рост дивидендов.Использование этих вещей вместе с моделью роста Гордона поможет определить, стоят ли акции ваших вложений. Модель роста Gordon использует рост дивидендов и норму прибыли для определения объективной стоимости акций компании. Разберем модель подробнее.

Стабильность: анализ прибылей и убытков

Модель роста Гордона требует, чтобы компания была стабильной. Перед использованием модели следует оценить устойчивость компании. Общий анализ , процесс сравнения текущего года с базовым, — отличное место для начала.Сравнение с использованием долларов может сбивать с толку. Вместо этого преобразуйте текущий год в процент по отношению к базовому году.

Вы можете использовать приведенную ниже формулу, чтобы определить темпы роста. Предположим, что общая выручка за 2016 год ( выручка за 2 год ) составила 450 миллионов долларов, а общая выручка за 2015 год ( выручка за 1 год ) составила 400 миллионов долларов.

Рост выручки по сравнению с аналогичным периодом прошлого года составил 12,5%. Ту же формулу можно использовать для расчета общих расходов , чистой прибыли и роста дивидендов .Фактически, при оценке акций используется рост дивидендов.

Рост дивидендов

Рост дивидендов — один из важных показателей при определении истинной стоимости акций. Дивиденды — это выплаты акционерам. Важно проверить дивидендную политику, не все компании выплачивают дивиденды. Те, кто платит, могут платить им ежеквартально, раз в полгода или ежегодно.

Инвесторы рассматривают эти выплаты как прибыль на свои инвестиции. Если цена акций компании составляет 45 долларов, и она выплачивает годовой доход, разделенный на 1 доллар.50, то дивиденд составляет 3,3% от стоимости акции. Если за последние пять лет дивиденды увеличивались на 6% каждый год, то темп роста дивидендов составляет 6%. Если рост дивидендов обусловлен более высокой прибылью в результате роста рынка, и компания реинвестирует в бизнес, то перспективы для этой компании хорошие. Приведенная ниже формула показывает расчет роста за один год.

Модель ростаГордона: пример одноэтапного расчета

Что такое модель роста Гордона?

Модель роста Gordon рассчитывает внутреннюю стоимость компании, исходя из предположения, что стоимость ее акций равна сумме всех ее будущих дивидендов, дисконтированных до их приведенной стоимости (PV).

Рассматриваемая как простейший вариант модели дисконтирования дивидендов (DDM), одноэтапная модель роста Гордона предполагает, что дивиденды компании продолжают расти неограниченно долго с постоянной скоростью.

Ключевые выводы

- Какие основные допущения используются в модели роста Гордона (GGM)?

- Какие факторы влияют на расчетную цену акций согласно подходу GGM?

- Для какого типа компаний лучше всего подходит GGM?

- Какие плюсы и минусы использования GGM?

Обзор модели роста Gordon

Модель роста Гордона (GGM), названная в честь экономиста Майрона Дж.Гордон рассчитывает справедливую стоимость акций, исследуя взаимосвязь между тремя переменными.

- Дивиденды на акцию (DPS): DPS — это стоимость каждого объявленного дивиденда, выплаченного акционерам на каждую обыкновенную акцию в обращении, и представляет, сколько денег акционеры должны ожидать получить из расчета на акцию.

- Темп роста дивидендов (g): Темп роста дивидендов — это прогнозируемые темпы годового роста, которые в случае одноступенчатого GGM предполагается постоянным.

- Требуемая норма доходности (r): Требуемая норма доходности — это «минимальная норма», необходимая акционерам для инвестирования в акции компании с учетом других возможностей с аналогичными рисками на фондовом рынке.

Учитывая предположение о фиксированных темпах роста выпуска дивидендов, модель роста Гордона подходит для компаний с устойчивым ростом дивидендов и без планов по корректировке.

Таким образом, GGM чаще всего используется для зрелых компаний на устоявшихся рынках с минимальными рисками, которые могут создать необходимость сократить (или прекратить) их программу выплаты дивидендов.

Интерпретация модели роста Гордона (GGM)

Модель роста Гордона приближает внутреннюю стоимость акций компании с использованием дивидендов на акцию (DPS), темпов роста дивидендов и требуемой нормы прибыли.

- Если цена акции, рассчитанная на основе GGM, выше, чем текущая рыночная цена акции, акции недооценены и могут быть потенциально прибыльными инвестициями.

- Если рассчитанная цена акции меньше текущей рыночной цены, акции считаются переоцененными.

Формула модели роста Гордана (GGM)

Модель роста Гордона (GGM) оценивает стоимость акций компании при условии постоянного роста дивидендных выплат.

Формула требует трех переменных, как упоминалось ранее, а именно: дивидендов на акцию (DPS), темп роста дивидендов (g) и требуемую норму прибыли (r).

Поскольку GGM относится к акционерам, соответствующая требуемая норма доходности (т. Е. Ставка дисконтирования) представляет собой стоимость капитала.

Если ожидаемый DPS не указан явно, числитель можно рассчитать, умножив DPS в текущем периоде на (1 + процент роста дивидендов).

Например, если акции компании торгуются по цене 100 долларов за акцию и минимально требуемой ставке доходности 10% (r), и в следующем году планируется выпустить дивиденды в размере 4 долларов на акцию (DPS), которые, как ожидается, будут увеличиваться на 5% ежегодно. (грамм).

- Стоимость на акцию = 4,00 доллара США в секунду / (требуемая ставка доходности 10% — годовой темп роста 5%)

- Стоимость на акцию = 80 долларов США.00

В нашем примере цена акций компании завышена на 25% (100 долларов против 85 долларов).

Расчет конечной стоимости DCF — подход бессрочного роста

Часто называемый «подходом непрерывного роста» в DCF-анализе, еще один вариант использования модели роста Гордона — это расчет конечной стоимости компании в конце периода прогнозирования денежных потоков на первом этапе.

Для расчета конечной стоимости прилагается допущение о постоянных темпах роста прогнозируемых денежных потоков за пределами начального прогнозного периода.

Модель роста Gordon Плюсы / минусы

Модель роста Гордона (GGM) предлагает удобный и простой для понимания метод расчета приблизительной стоимости доли компании.

Как мы видели ранее, одноэтапная модель требует лишь нескольких предположений, но этот аспект имеет тенденцию ограничивать точность модели, когда речь идет о быстрорастущих компаниях с изменяющейся структурой капитала, политикой выплаты дивидендов и т. Д.

Напротив, GGM наиболее подходит для зрелых компаний с последовательной историей прибыльности и выплаты дивидендов.

Основным недостатком GGM является предположение о том, что дивиденды будут продолжать расти с той же скоростью бесконечно.

В действительности компании и их бизнес-модели претерпевают значительные корректировки с течением времени и появлением новых рисков на рынке.

Поскольку предполагается, что дивиденды постоянно растут с фиксированной скоростью, эта модель является наиболее значимой для зрелых, устоявшихся компаний с постоянным ростом дивидендов.

Еще одна проблема, связанная с опорой на GGM, заключается в том, что неэффективные компании могут выплачивать себе большие дивиденды (например,грамм. неохотно сокращают дивиденды), несмотря на ухудшение их финансовых показателей.