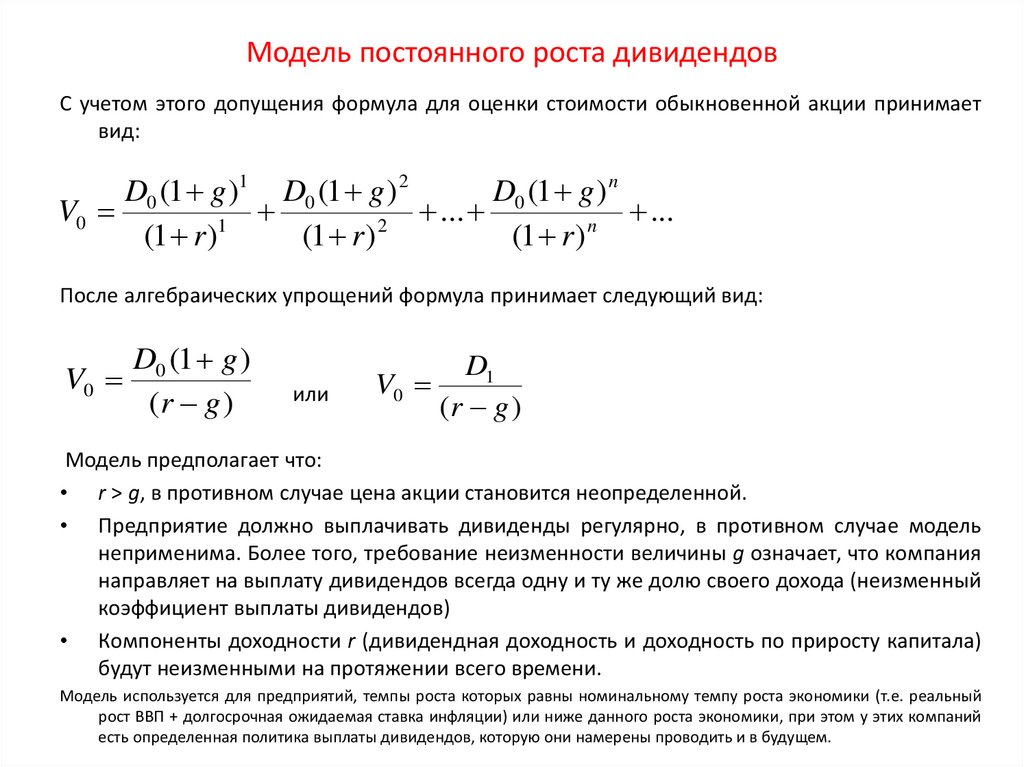

Модель постоянного роста дивидендов: Модель дисконтирования дивидендов, DDM — Альт-Инвест

Модель дисконтирования дивидендов, DDM — Альт-Инвест

Открыть эту статью в PDF

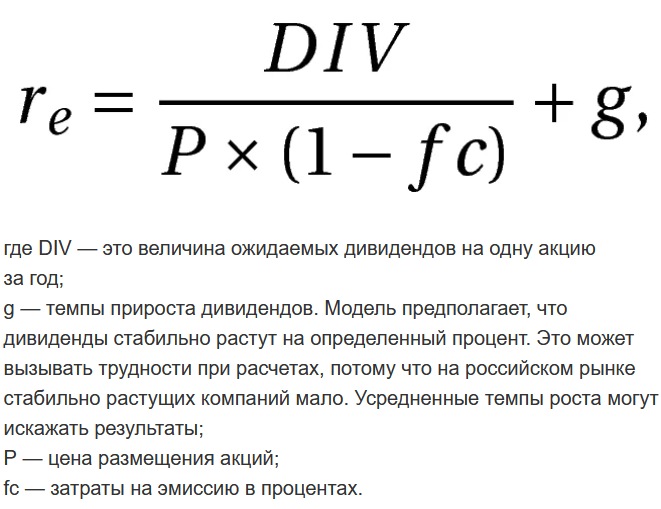

Определение модели DDMМодель дисконтирования дивидендов (Dividend Discount Model, DDM) — один из простейших вариантов доходного подхода к оценке акций, который применяют достаточно давно. Модель основана на том, что держатель акции получает доход в форме дивидендов, и, следовательно, стоимость акции будет определяться размером ожидаемых в будущем дивидендов. При этом делается допущение, что компания будет существовать вечно, и, следовательно, денежный поток дивидендов будет бесконечным.

В общей форме формулу оценки акции методом дисконтирования дивидендов можно представить так:

где:

V — стоимость акции

Di — ожидаемые дивиденды для каждого i-го года

r — требуемая доходность инвестиций в эту акцию

Разумеется, обоснованно спрогнозировать выплату дивидендов для бесконечного периода невозможно, поэтому на практике применяют упрощенные подходы, основанные на предположении о том, что сумма дивидендов будет меняться с постоянным темпом.

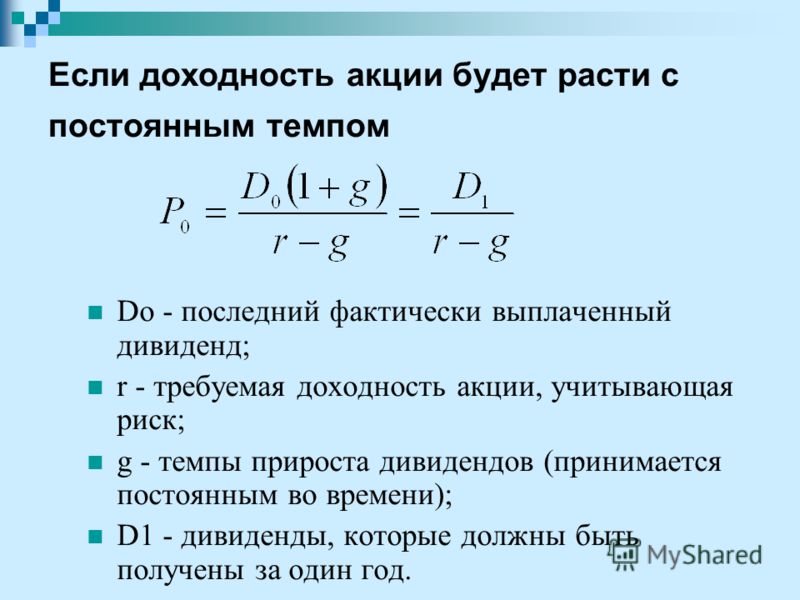

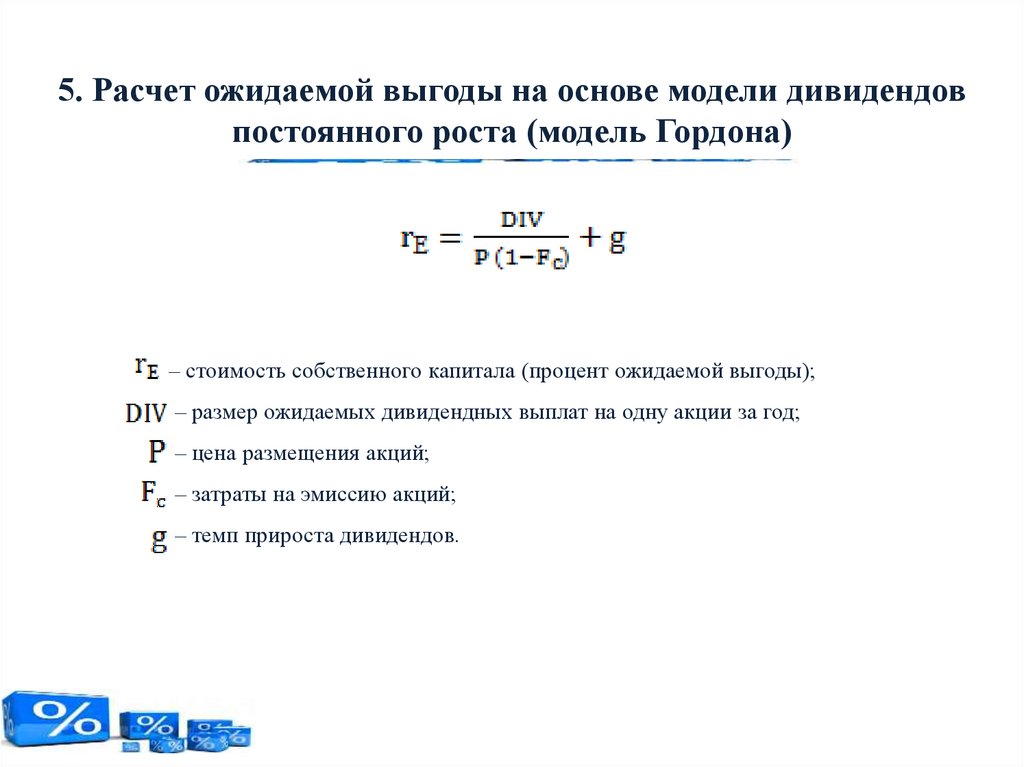

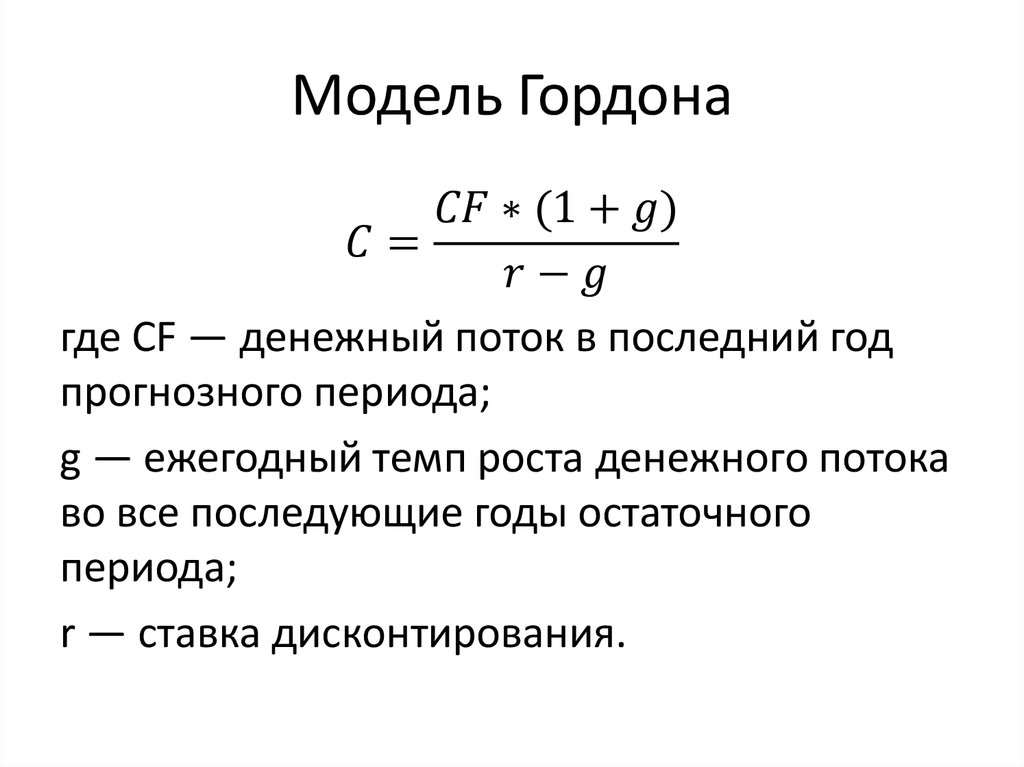

Формула Гордона

Формула Гордона (или модель постоянного роста) — самая простая версия модели дисконтирования дивидендов. Она основана на предположении, что начиная со следующего года дивиденды, выплачиваемые на акцию, будут ежегодно расти на один и тот же коэффициент g. Тогда формула примет следующий вид:

где D1 — ожидаемый дивиденд следующего года. Иногда делают предположение, что дивиденд следующего года будет подчиняться тому же правилу и будет равен последнему выплаченному дивиденду, увеличенному на темп роста g. Тогда формулу Гордона можно записать так:

Формулу Гордона очень широко применяют не только в оценке акций, но и для приносящей доход недвижимости. Величину r—g, которая находится в знаменателе формулы, иногда называют ставка капитализации.

Как правило, ставку g принимают в интервале от ожидаемой инфляции (что означает отсутствие реального роста бизнеса) до уровня инфляции плюс ожидаемый рост ВВП страны. Но в каждом случае решение о темпах роста будет индивидуальным. Некоторые компании демонстрируют высокие темпы роста, которые, с одной стороны, необходимо учесть в оценке, но, с другой стороны, нельзя использовать для бесконечного прогноза. В этом случае обычно применяют двухэтапную модель, H-модель или полное моделирование для некоторого периода.

Двухэтапная модель дисконтирования дивидендов

Двухэтапная модель основана на предположении, что дивиденды сначала N лет растут с более высоким темпом

Эта формула намного сложнее, чем формула Гордона, и ее применение возможно исключительно с использованием электронных таблиц. Кроме того, формула предполагает, что переход от высокого темпа роста к постоянному более низкому темпу происходит скачкообразно, что редко происходит в действительности.

Кроме того, формула предполагает, что переход от высокого темпа роста к постоянному более низкому темпу происходит скачкообразно, что редко происходит в действительности.

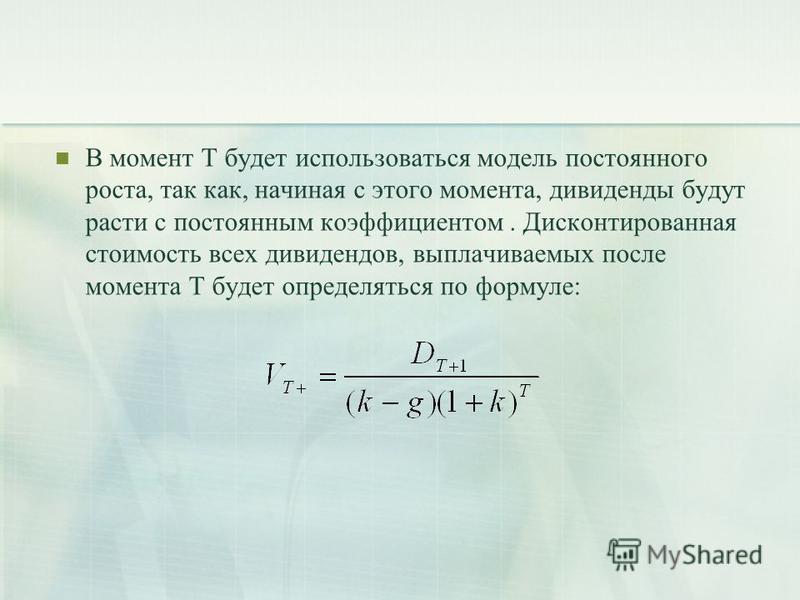

H-модель дисконтирования дивидендов

Эта модель похожа на двухэтапную модель, но она предполагает, что переход к некому долгосрочному темпу роста происходит постепенно. В этом случае для построения формулы используют специальный параметр H (от английского half, половина), равный половине длительности периода, за который темп роста падает с начального высокого уровня до постоянного gL.

На графике показано как меняются темпы роста. При этом можно выделить две составляющих, которые влияют на итоговую стоимость акции. Постоянный долгосрочный рост выделен зеленым фоном. Краткосрочный высокий темп роста добавляет к нему еще одно слагаемое, выделенное красным.

Формула расчета стоимости в этом случае выглядит так:

Эта формула выглядит проще предыдущей и устраняет вопрос о скачкообразном изменении темпов роста, но поскольку и она достаточно сложна и требует применения электронных таблиц, то чаще всего вместо нее применяют полное моделирование дивидендов.

Полное моделирование дивидендов

При таком подходе оценка акции производится в несколько этапов. Сначала на некоторый срок, часто на 5 или 10 лет, строят таблицу, в которой каждому году назначают свой ожидаемый темп роста:

Как видно из примера, прогноз обычно основан не на дивидендах за последний год (так как часто компании не платят дивиденды, а вкладывают прибыль в дальнейший рост), а на прибыли на акцию и коэффициенте выплат.

Затем, после окончания стадии полного моделирования, выбирают некоторый темп постоянного роста и рассчитывают терминальную стоимость, основанную на формуле Гордона. Полученный денежный поток из дивидендов первых лет и терминальной стоимости дисконтируют в таблице для получения сегодняшней стоимости акции.

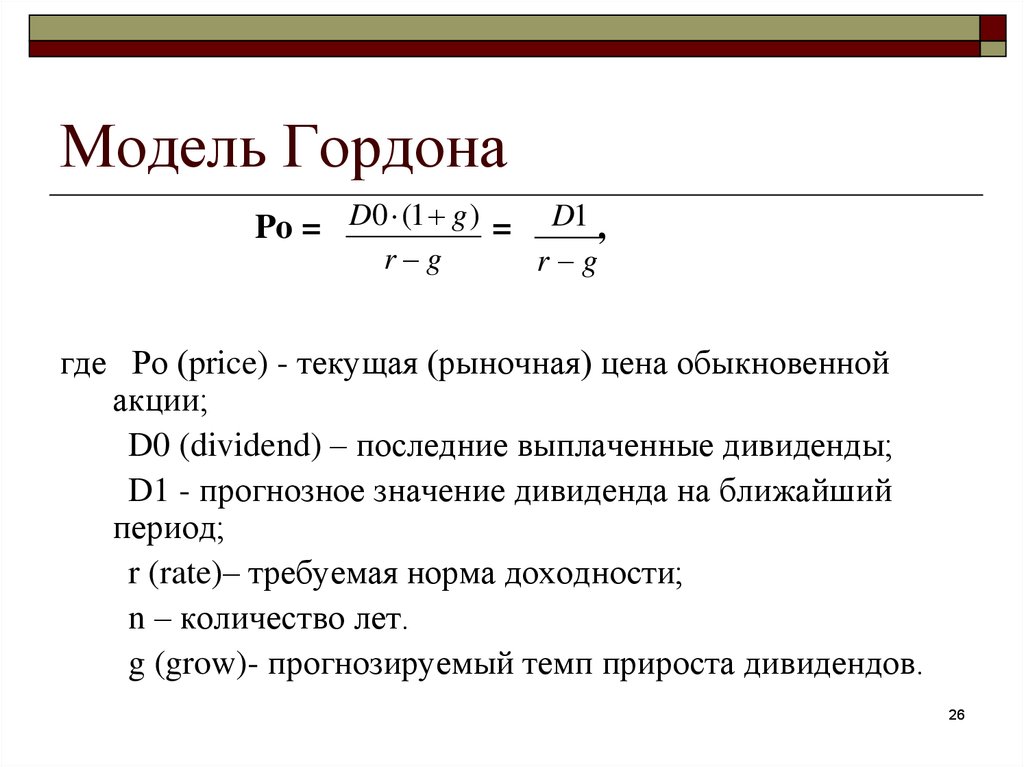

Модель гордона, формула, расчёт и пример

Модель Гордона — это метод расчета внутренней стоимости акций, исключая текущие рыночные условия. Модель представляет собой метод оценки, предназначенный для определения стоимости акции на основе дивидендов, выплачиваемых акционерам, и темпов роста этих дивидендов.

Модель была названа в честь профессора Майрона Дж. Гордона в 1960-х годах, но Гордон был не единственным финансовым ученым, который популяризировал модель. В 1930-х годах Роберт Ф. Вайз и Джон Берр Уильямс также проделали значительную работу в этой области.

Существует две основные формы модели: стабильная модель и модель многоступенчатого роста.

Стабильная модель

Стоимость акции = D1 / (k — g)

где:

D1 = ожидаемый годовой дивиденд на акцию в следующем году

k = ставка дисконтирования или требуемая норма прибыли

g = ожидаемый темп роста дивидендов (обратите внимание — полагается, что он будет постоянен)

Т.е. данная формула позволяет вычислять будущую стоимость акции, через дивиденд, но при условии, что темп роста дивиденда будет одинаков.

Многоступенчатая модель роста

Если ожидается, что дивиденды не будут расти с постоянной скоростью, инвестор должен оценивать дивиденды за каждый год отдельно, включая ожидаемый темп роста дивидендов за каждый год. Тем не менее, многоступенчатая модель роста предполагает, что рост дивидендов в конечном итоге становится постоянным. Ниже будет пример.

Примеры

Стабильная (устойчивая) модель Гордона

Предположим, компания XYZ намерена выплатить дивиденды в размере 1 долл. США на акцию в следующем году, и вы ожидаете, что в дальнейшем она будет увеличиваться на 5% в год. Предположим также, что требуемая норма прибыли на акции компании XYZ составляет 10%. В настоящее время акции компании XYZ торгуются по 10 долларов за акцию. То есть ещё раз:

— планируется дивиденд 1 доллар на акцию

— дивиденд будет расти на 5% в год

— норма прибыли 10%

— сейчас цена акции 10 долларов

Теперь, используя формулу выше, мы можем рассчитать, что внутренняя стоимость одной акции акций компании XYZ равна:

$1. 00 / (0.10 — 0.05) = $20

00 / (0.10 — 0.05) = $20

Таким образом, согласно модели, акции компании XYZ стоят 20 долларов за акцию, но торгуются по 10 долларов; Модель роста Гордона предполагает, что акции недооценены.

Стабильная модель предполагает, что дивиденды растут с постоянной скоростью. Это не всегда реалистичное предположение, потому как дела в компаниях всё же меняются, сегодня у них всё чудесно и они платят хорошие дивиденды, а завтра не платят их вовсе. Поэтому данный способ, со стабильной моделью, когда дивиденд каждый год один и тот же — всё же уступает место многоступенчатой модели роста.

Многоступенчатая модель роста Гордона

Предположим, что в течение следующих нескольких лет дивиденды компании XYZ будут быстро расти, а затем будут расти стабильными темпами. Ожидается, что дивиденды в следующем году по-прежнему составят 1 доллар на акцию, но дивиденды будут увеличиваться ежегодно на 7%, затем на 10%, затем на 12%, а затем увеличиваться на 5% постоянно. Используя элементы устойчивой модели, но анализируя каждый год отдельно, мы можем рассчитать текущую справедливую стоимость акций компании XYZ.

Исходные данные:

D1 = $1.00

k = 10%

g1 (темп роста дивидендов, год 1) = 7%

g2 (темп роста дивидендов, год 2) = 10%

g3 (темп роста дивидендов, год 3) = 12%

gn (темп роста дивидендов в последующие годы) = 5%

Поскольку мы оценили темп роста дивидендов, мы можем рассчитать фактические дивиденды за эти годы:

D1 = $1.00

D2 = $1.00 * 1.07 = $1.07

D3 = $1.07 * 1.10 = $1.18

D4 = $1.18 * 1.12 = $1.32

Затем рассчитываем приведенную стоимость каждого дивиденда в течение необычного периода роста:

$1.00 / (1.10) = $0.91

$1.07 / (1.10)2 = $0.88

$1.18 / (1.10)3 = $0.89

$1.32 / (1.10)4 = $0.90

Затем мы оцениваем дивиденды, возникающие в период стабильного роста, начиная с расчета дивиденда за пятый год:

D5 = $1.32 * (1.05) = $1.39

Затем мы применяем формулу модели роста Гордона со стабильным ростом к этим дивидендам, чтобы определить их стоимость на пятый год:

$1. 39 / (0.10-0.05) = $27.80

39 / (0.10-0.05) = $27.80

Приведенная стоимость этих дивидендов за период стабильного роста рассчитывается следующим образом:

$27.80 / (1.10)5 = $17.26

Наконец, мы можем добавить текущую стоимость будущих дивидендов компании XYZ, чтобы получить текущую внутреннюю стоимость акций компании XYZ:

$0.91 + $0.88 + $0.89 + $0.90 + $17.26 = $20.84

Многоступенчатая модель роста также указывает на то, что акции компании XYZ недооценены (внутренняя стоимость в 20,84 доллара по сравнению с торговой ценой в 10 долларов).

Аналитики часто включают предполагаемую цену и дату продажи в эти расчеты, если они знают, что не будут удерживать акции бесконечно. Также купонные выплаты могут использоваться вместо дивидендов при анализе облигаций.

Вывод

Модель роста Гордона позволяет инвесторам рассчитать стоимость акций без учета текущих рыночных условий. Это исключение позволяет инвесторам сравнивать компании в различных отраслях, и по этой причине модель Гордона является одним из наиболее широко используемых инструментов анализа и оценки акций. Тем не менее, некоторые относятся к ней скептически.

Тем не менее, некоторые относятся к ней скептически.

Математически, чтобы сделать модель Гордона эффективной, необходимы два обстоятельства. Во-первых, компания должна выплачивать дивиденды. Во-вторых, темп роста дивидендов (g) не может превышать требуемую норму прибыли инвестора (k). Если g больше k, результат будет отрицательным, и акции не могут иметь отрицательных значений.

Модель Гордона, особенно многоступенчатая модель роста, часто требует от пользователей делать несколько нереалистичных и сложных оценок темпов роста дивидендов (g). Важно понимать, что модель чувствительна к изменениям g и k, и многие аналитики проводят анализ чувствительности, чтобы оценить, как различные предположения меняют оценку. В соответствии с моделью Гордона, акции становятся более ценными, когда их дивиденды увеличиваются, требуемая норма прибыли инвестора уменьшается, или ожидаемая скорость роста дивидендов увеличивается. Модель роста Гордона также подразумевает, что цена акций растет с той же скоростью, что и дивиденды.

Модель роста дивидендов: что это такое и как ее использовать?

Дивидендные акции давно зарекомендовали себя как отличные инвестиции, независимо от того, хотите ли вы увеличить свое состояние или хотите иметь стабильный источник дохода. Но выплата дивидендов — это только начало. Лучшие дивидендные акции — это компании, которые могут обеспечить рост дивидендов в течение многих лет и даже десятилетий.

Давайте подробнее рассмотрим моделирование роста дивидендов и то, как оно может помочь вам лучше инвестировать.

Источник изображения: Getty Images.

Что такое модель роста дивидендов?

Модель роста дивидендов представляет собой математическую формулу, которую инвесторы могут использовать для определения разумной справедливой стоимости акций компании на основе текущих дивидендов и ожидаемого роста дивидендов в будущем.

Основная формула для модели роста дивидендов выглядит следующим образом:

Цена = Текущий годовой дивиденд ÷ (Желаемая норма прибыли-Ожидаемый темп роста дивиденда)

Эта формула может быть полезным инструментом для определения справедливой цены акции на основе различных потенциальных результатов. Однако инвесторы должны понимать, что в такой инструмент моделирования, как этот, входит лот предположений.

Например, одной из распространенных практик является использование недавнего исторического роста дивидендов компании в качестве ожидаемых темпов будущего роста. Но это может или не может сработать в реальности.

Но это может или не может сработать в реальности.

Реальный пример того, как этот метод приводит к очень разным результатам, — это Coca-Cola (NYSE:KO) и Wells Fargo (NYSE:WFC). С 2015 по 2019 год Wells Fargo увеличила свои дивиденды более чем в два раза по сравнению с Coca-Cola:

Данные о дивидендахKO от YCharts.

В начале 2020 года акции обеих компаний торговались по сходной цене от 53 до 55 долларов за акцию. Wells Fargo выплатила более высокие дивиденды , а имели более высокие темпы роста дивидендов в последнее время.

Затем случилась пандемия COVID-19 и глобальная рецессия. У Wells Fargo возникли трудности, и регулирующие органы вынудили его сократить дивиденды, чтобы сохранить капитал, в то время как Coca-Cola продолжала стабильно выплачивать дивиденды.

Данныенокаутов от YCharts.

Урок состоит в том, что на самом деле предположения не всегда срабатывают, часто по причинам, которые вы просто не можете предвидеть, например, из-за глобальной пандемии. В результате модель роста дивидендов может быть удобным инструментом для проработки различных сценариев, в том числе и с низкой доходностью. Но это , а не , является заменой для создания диверсифицированного портфеля компаний, которые не подвержены одинаковым видам экономических или отраслевых рисков.

В результате модель роста дивидендов может быть удобным инструментом для проработки различных сценариев, в том числе и с низкой доходностью. Но это , а не , является заменой для создания диверсифицированного портфеля компаний, которые не подвержены одинаковым видам экономических или отраслевых рисков.

Этот пример также является напоминанием о том, как дивиденды могут повлиять на цену акции. Coca-Cola, король дивидендов , который ежегодно увеличивал свои дивиденды в течение почти шести десятилетий, имела относительно стабильную цену акций на протяжении всего этого периода, потому что акционеры всегда могут рассчитывать на выплату дивидендов. Цена акций Wells Fargo уже снижалась, несмотря на растущие перед падением дивиденды. Затем ее акции рухнули, когда дивиденды были урезаны.

При использовании таких моделей, как модель роста дивидендов и других, обсуждаемых ниже, важно учитывать запас прочности. Использование запаса прочности означает, что вы покупаете акции только в том случае, если они торгуются значительно дешевле, чем их оценка. Многие стоимостные инвесторы требуют запаса прочности не менее 20% или 30%.

Многие стоимостные инвесторы требуют запаса прочности не менее 20% или 30%.

Оглядываясь назад на Wells Fargo в начале 2020 года, дивиденды компании составляли 2,04 доллара на акцию. Если мы используем требуемую норму прибыли 11% и ее исторический темп роста 7,8%, ее подразумеваемая оценка составила 63,75 доллара (2,04 доллара / (11%-7,8%)).

Хотя это могло выглядеть привлекательно, учитывая, что цена акций составляла около 53 долларов, запас прочности составлял чуть менее 16%. Это недостаточно для банка, который недавно столкнулся с проблемами и был оштрафован правительством из-за скандала с фальшивыми счетами. Если бы акции банка были изначально оценены ниже, они, вероятно, не упали бы после сокращения дивидендов в 2020 году. если текущая цена акции представляет собой справедливую стоимость, существуют другие формулы, которые можно использовать для моделирования стоимости будущих денежных потоков компании. Они часто используются с поправкой на стоимость капитала, чтобы дисконтировать стоимость этих будущих денежных потоков.

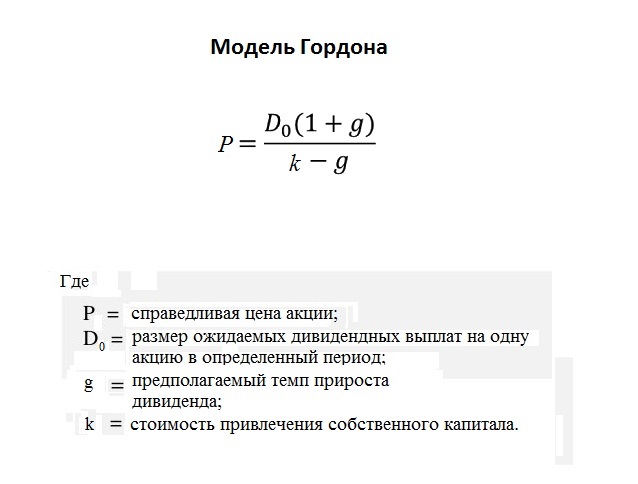

Модель роста Гордона

Модель роста Гордона — это способ оценки акций, полностью основанный на будущих выплатах дивидендов компании. Эта модель делает некоторые предположения, в том числе темпы роста будущих дивидендов компании и стоимость капитала, чтобы получить цену акций.

Модель роста Гордона представляет собой разновидность модели дисконтированных денежных потоков, которая широко используется инвестиционными аналитиками. Модель прогнозирует будущие дивиденды на основе текущей суммы и темпов роста, а затем дисконтирует каждый дивиденд до сегодняшнего дня. Общая сумма является оценкой стоимости акций.

Будущие дивиденды дисконтируются до настоящего времени, чтобы определить их текущую стоимость. Поскольку деньги для вас сейчас дороже (они не только у вас есть сейчас, но вы могли бы их инвестировать), потенциальные будущие деньги необходимо дисконтировать для консервативного анализа.

В тех случаях, когда модели дисконтированных денежных потоков обычно прогнозируют денежные потоки до определенной даты и предполагают, что компания прекратит свое существование в этот момент или будет приобретена, допущения модели роста Гордона подразумевают, что компания будет существовать бесконечно. Это может показаться агрессивным, но на самом деле модель дисконтирует значения дивидендов.

В качестве примера можно использовать приведенную выше оценку Wells Fargo. Расчет был (2,04 доллара США / (11%-7,8%)). Итак, 2,04 доллара — это годовой дивиденд, 11% — это ставка дисконтирования или требуемая норма прибыли, а 7,8% — это темп роста дивидендов Wells Fargo. Модель роста Гордона рассчитывает внутреннюю стоимость в размере 63,75 доллара за акцию.

Варианты модели роста Гордона

Два распространенных варианта, которые делают одно и то же — оценивают акции полностью в соответствии с будущими дивидендами — это однопериодный модель дисконтирования дивидендов и модель мультипериодного дисконтирования дивидендов . В то время как модель роста Гордона представляет собой простую формулу для оценки акций на основе будущих дивидендов после корректировки на стоимость капитала, эти два варианта применяют более сложную формулу для оценки дивидендов за определенный период.

В то время как модель роста Гордона представляет собой простую формулу для оценки акций на основе будущих дивидендов после корректировки на стоимость капитала, эти два варианта применяют более сложную формулу для оценки дивидендов за определенный период.

Будьте осторожны в отношении роста дивидендов

Моделирование дивидендов может быть полезным для оценки акций, но на него сильно влияют предположения. Есть расчеты, а есть то, что происходит в реальном мире. Другими словами, не слишком увлекайтесь попытками быть точным в моделировании; дополнительное время, которое вы вкладываете в попытки получить идеальные расчеты, не улучшит конечный результат в реальном мире.

Известная поговорка в области финансов гласит, что финансовые модели подобны космическому телескопу Хаббла. Сдвиньте его чуть-чуть, и вы окажетесь в совершенно другой галактике.

Лучший подход — подстраховаться и быть консервативным в своих прогнозах. Чем более оптимистичны ваши ожидаемые темпы роста дивидендов, тем выше будет внутренняя стоимость. Если компания не сможет обеспечить ожидаемый рост дивидендов в будущем, это может повлиять на ваши будущие доходы.

Чем более оптимистичны ваши ожидаемые темпы роста дивидендов, тем выше будет внутренняя стоимость. Если компания не сможет обеспечить ожидаемый рост дивидендов в будущем, это может повлиять на ваши будущие доходы.

Самый большой урок? Будьте консервативны в своих ожиданиях. Примите тот факт, что ваше моделирование является лишь полезной частью более широкой структуры, из которой состоит ваша инвестиционная стратегия, и всегда настаивайте на запасе прочности.

Связанные темы дивидендных акций

Инвестиции в дивидендные акции

Эти компании регулярно платят своим акционерам, что делает их хорошим источником дохода.

Лучшие дивидендные аристократы S&P 500

Эти участники S&P 500 увеличивали свои дивиденды 25 лет подряд.

Дивидендные короли 2023 года

Эти компании S&P 500 увеличивали свои дивиденды 50 лет подряд.

Что такое модель роста Гордона?

Использование этого параметра позволяет инвестору оценить компанию, которая выплачивает постоянно растущие дивиденды.

Wells Fargo — рекламный партнер The Ascent, компании Motley Fool. Майк Прайс не имеет позиций ни в одной из упомянутых акций. The Motley Fool рекомендует следующие варианты: длинные январские коллы 2024 года по $47,50 на Coca-Cola. У Motley Fool есть политика раскрытия информации.

Что такое модель роста дивидендов? — Определение | Значение

Определение: Модель роста дивидендов – это модель оценки, которая рассчитывает справедливую стоимость акций, предполагая, что дивиденды растут либо со стабильной скоростью на протяжении всего периода, либо с другой скоростью в течение рассматриваемого периода.

Что означает модель роста дивидендов?

Каково определение модели роста дивидендов? Модель роста дивидендов определяет, является ли акция переоцененной или недооцененной, предполагая, что ожидаемые дивиденды фирмы постоянно растут на величину g, которая вычитается из требуемой нормы прибыли (RRR) или k.

Таким образом, формула модели стабильного роста дивидендов рассчитывает справедливую стоимость акции как P = D1 / ( k – g ). Уравнение модели многоэтапного стабильного роста дивидендов предполагает, что g не является стабильным вечно, но после определенного момента дивиденды растут с постоянной скоростью.

Уравнение модели многоэтапного стабильного роста дивидендов предполагает, что g не является стабильным вечно, но после определенного момента дивиденды растут с постоянной скоростью.

Давайте рассмотрим пример.

Пример

Компания А — ведущая компания розничной торговли, которая объявляет годовые дивиденды в размере 3,23 доллара США на акцию за 2017 год. Мария — финансовый аналитик, который следит за компанией А, и она хочет рассчитать справедливую стоимость акций компании, используя рост дивидендов. модель.

Основываясь на исторических показателях, Мария предполагает, что дивиденды компании будут постоянно расти с постоянной скоростью 6%. Она также предполагает, что RRR, основанный на фундаментальных показателях компании и исторических данных, составляет 13%. Таким образом, Мария рассчитывает цену акции следующим образом:

P = D1 / ( кг ) = 3,23 долл. США / ( 13 % — 6 %) = 3,23 долл. США / 7 % = 46,14 долл. США

В настоящее время акции торгуются по цене 54,68 долл.

Об авторе