Может ли банк не вернуть вклад: Может ли банк не отдать вклад и что тогда делать 26 июля 2022 года

Может ли банк не отдавать вклад и что делать?

Деньги

Кредит онлайн

Подбор кредита

Подбор кредитной карты

Рефинансирование кредитов

Кредитный рейтинг

Потребительские кредиты

Кредитные карты

Займы

Вклады

Дебетовые карты

Брокерское обслуживание

Автокредиты

Ипотека

Ипотека в новостройках

Спецпредложения

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование квартиры

Страхование путешественников

Страхование спортсменов

Страхование от укуса клеща

Страхование от критических болезней

Добровольное медицинское страхование

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

МегаФон ПроБизнес

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Форматы

СтатьиНовостиВопросы и ответыТесты и игрыСпецпроектыБлоги компанийВклад

Спрашивает

Елена Ушкова

Отвечает

Редакция Сравни

ВкладЛичные финансы

Спрашивает

Александр Скляр

ВкладПраво+10

Спрашивает

Валентина Фомина

Отвечает

Анна Усатова

БанкВклад+7

Спрашивает

Валентина Фомина

ИнвестицииВкладДоллар США+1

Спрашивает

Максим Глазков

БанкВкладПраво

Спрашивает

Александр Скляр

Последнее время в сми все чаще появляются новости о том, что у людей пропадают деньги из банковских ячеек. Возможно ли в такой ситуации доказать, какая именно сумма была в ячейке и взыскать ущерб?

Возможно ли в такой ситуации доказать, какая именно сумма была в ячейке и взыскать ущерб?

ЭкономикаВкладЛичные финансы

Спрашивает

Валентина Фомина

Отвечает

Тимур Нигматуллин

Сравни.ру

Вопросы и ответы

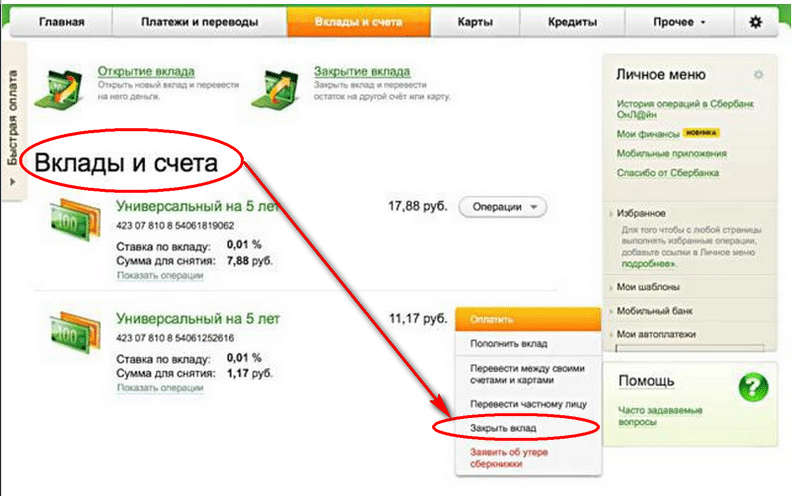

Может ли банк не отдавать вклад и что делать?

По каким правилам и как банк начисляет проценты по вкладу? Капитализируются ли проценты не востребованные вовремя?

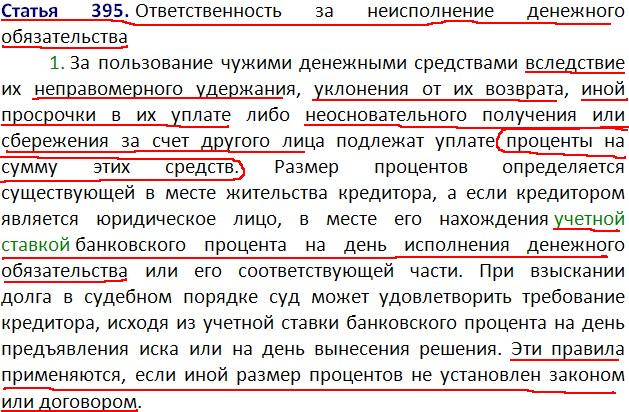

Размер процентов, выплачиваемых вкладчику банком, определяется в договоре банковского вклада. Если величина процента в договоре не указана, то она определяется существующей в месте нахождения банка ставкой банковского процента (ставкой рефинансирования) на день выдачи вклада или его части.

Согласно статье 839 ГК РФ проценты на сумму банковского вклада независимо от вида вклада начисляются со дня, следующего за днем ее поступления в банк, по день возврата денег вкладчику включительно.

Как отмечается в Методических рекомендациях к Положению Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.1998 № 39-П», размер, вид процентных ставок, порядок определения суммы причитающихся к уплате процентов следует устанавливать в договорах в зависимости от сроков привлечения денежных средств, видов вкладов или кредитов (займов), суммы привлекаемых средств и условий их возврата, рисков, связанных с проведением банком операций по размещению денежных средств, величины действующих в регионах банковских процентных ставок и других факторов и с учетом требований ГК РФ.

Пунктом 3.9 Положения Банка России от 26.06.1998 № 39-П предусмотрено, что начисление процентов может осуществляться одним из четырех способов: по формулам простых процентов, сложных процентов, с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора.

Начисление процентов по формуле простых процентов означает, что проценты, подлежащие выплате вкладчику, начисляются только на сумму вклада и не начисляются на сумму ранее начисленных, но не выплаченных процентов. Начисление процентов по формуле сложных процентов означает, что оно осуществляется не только на сумму вклада, но и на сумму начисленных ранее, но не выплаченных процентов. Под фиксированной процентной ставкой следует понимать неизменную на весь период вклада фиксированную величину процентов (например, 12% годовых). Под плавающей процентной ставкой понимается величина процентов, абсолютное значение которой зависит от указанной в договоре базы (например, 1,2 действующей ставки рефинансирования Банка России) [1].

По общему правилу проценты на сумму банковского вклада независимо от вида выплачиваются по требованию вкладчика по истечении каждого квартала. Если вкладчик по истечении квартала не востребовал проценты, они увеличивают сумму вклада, на которую начисляются проценты, то есть происходит капитализация процентов. Однако договором можно предусмотреть иную периодичность начисления процентов, например ежемесячно, раз в полгода, ежегодно либо в конце срока вклада.

Однако договором можно предусмотреть иную периодичность начисления процентов, например ежемесячно, раз в полгода, ежегодно либо в конце срока вклада.

При возврате вклада выплачиваются все начисленные к этому моменту проценты. Если вкладчик предъявляет к банку требование о досрочном возврате суммы вклада или его части, то банковские проценты начисляются на требуемую к возврату сумму исходя из фактического времени (неполный процентный период) и выплачиваются одновременно с основной суммой. Зачастую условия договора о срочном вкладе предусматривают, что в случае досрочного расторжения вкладчиком договора срочного вклада проценты будут пересчитаны банком с начала срока вклада по ставке вклада до востребования (как правило, более низкой).

Если вкладчик предъявляет к банку требование о досрочном возврате срочного вклада, то проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором не предусмотрен иной размер процентов.

В отношении вкладов до востребования банк вправе изменять размер процентов, если иное не предусмотрено договором банковского вклада. В случае уменьшения банком размера процентов новая ставка применяется к вкладам, внесенным до сообщения вкладчикам об уменьшении процентов, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором. Однако в случае срочного вклада определенный договором размер процентов не может быть односторонне уменьшен банком, если иное не предусмотрено законом (статья 838 ГК РФ).

Следует отметить, что в соответствии со статьей 840 ГК РФ при ухудшении условий договора банковского вклада вкладчик вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, определяемом в соответствии с пунктом 1 статьи 809 ГК РФ, и возмещения причиненных убытков.

[1] Головизнина Н.Э., Лактаева С.А. Начисление и выплата процентов по вкладам физических лиц. «Расчеты и операционная работа в коммерческом банке», 2013, N 4.

FDIC: когда банк терпит неудачу

Как FDIC разрешает закрытый банк?

В маловероятном случае банкротства банка FDIC быстро принимает меры для защиты застрахованных вкладчиков, организуя продажу надежному банку или выплачивая вкладчикам напрямую за их депозитные счета до застрахованного лимита.

Сделка купли-продажи . Это предпочтительный и наиболее распространенный метод, при котором здоровый банк принимает на себя застрахованные депозиты обанкротившегося банка. Застрахованные вкладчики обанкротившегося банка немедленно становятся вкладчиками принимающего банка и получают доступ к своим застрахованным средствам. Принимающий банк может также приобретать кредиты и другие активы банка-банкрота.

Выплата депозита .

Когда нет открытого банка-эквайера для депозитов, FDIC будет платить вкладчику напрямую чеком до застрахованного остатка на каждом счете. Такие платежи обычно начинаются в течение нескольких дней после закрытия банка.

Когда я получу свои деньги?

Федеральный закон требует, чтобы FDIC производила выплаты по застрахованным депозитам «как можно скорее» в случае банкротства застрахованного учреждения. Хотя банкротство каждого банка уникально, существуют стандартные правила и процедуры, которым следует FDIC при выплате страховых взносов. Целью FDIC является осуществление выплат по страхованию вкладов в течение двух рабочих дней после банкротства застрахованного учреждения.

Примечание: Некоторые депозиты, для которых требуется дополнительная документация от вкладчиков, например, счета, связанные с официальным письменным соглашением о доверительном управлении, средства, размещенные доверенным лицом от имени владельца, например депозитным брокером, или депозиты, размещенные администратором план поощрения сотрудников может занять немного больше времени. Сроки принятия решения о страховании вкладов зависят исключительно от предоставления вкладчиком документации, необходимой FDIC для определения страхового покрытия.

Сроки принятия решения о страховании вкладов зависят исключительно от предоставления вкладчиком документации, необходимой FDIC для определения страхового покрытия.

Что, если вкладчик поместил деньги в обанкротившийся банк от имени траста?

При определении страхового покрытия депозитного счета, открытого на имя официального трастового соглашения, либо отзывного (обычно называемого «живым» или «семейным» трастом), либо безотзывного траста, FDIC может запросить владельца или доверительного управляющего соглашение о доверительном управлении для предоставления FDIC актуальной копии трастового документа, который FDIC рассмотрит для подтверждения применимой суммы страхового покрытия депозитов. FDIC рассмотрит соглашение о доверительном управлении с целью определения такой информации, как количество бенефициаров и, если применимо, интересы каждого бенефициара. Владелец или доверительный управляющий либо формального отзывного траста, либо неофициального трастового депозита может быть обязан заполнить декларацию о завещательном трастовом заявлении.

Дополнительную информацию о требованиях к отзывным живым трастовым счетам или безотзывным трастовым счетам см. в брошюре FDIC «Ваши застрахованные депозиты», с которой можно ознакомиться по адресу www.fdic.gov/deposit/deposits/brochures.html

Что, если вкладчик поместил деньги в банк-банкрот через доверенное лицо?

«Доверенное лицо» — это лицо (или компания), выступающее в качестве агента от имени своего клиента (клиентов) при открытии или покупке депозитного счета (например, депозитного сертификата) в застрахованном банке. Чтобы определить страховое покрытие таких депозитов, FDIC, как правило, потребуется получить от доверительного управляющего дополнительную информацию, такую как список владельцев или владельцев каждого депозита и долларовые проценты каждого владельца на депозитном счете. Как только фидуциарий предоставит необходимую информацию, FDIC оплатит страховку одним из ранее описанных способов.

Несмотря на то, что FDIC предоставляет сквозное страхование депозитов фактическому владельцу(ам) фидуциарного депозита, FDIC не выплачивает страхование депозитов непосредственно владельцам или клиентам. Скорее, FDIC будет выплачивать доверенному лицу страховое покрытие вкладов. В свою очередь фидуциарий будет нести ответственность за распределение выплат по страхованию вкладов своим клиентам. FDIC не пытается контролировать отношения между доверенными лицами и клиентами или распределение средств от доверенных лиц клиентам. Клиентам настоятельно рекомендуется обращаться к своим агентам/брокерам по поводу состояния их инвестиционных фондов, поскольку FDIC зависит от этих сторон в предоставлении необходимой информации для определения страхового покрытия.

Скорее, FDIC будет выплачивать доверенному лицу страховое покрытие вкладов. В свою очередь фидуциарий будет нести ответственность за распределение выплат по страхованию вкладов своим клиентам. FDIC не пытается контролировать отношения между доверенными лицами и клиентами или распределение средств от доверенных лиц клиентам. Клиентам настоятельно рекомендуется обращаться к своим агентам/брокерам по поводу состояния их инвестиционных фондов, поскольку FDIC зависит от этих сторон в предоставлении необходимой информации для определения страхового покрытия.

Также важно понимать, что FDIC не несет ответственности за неспособность (по какой-либо причине) доверенного лица или хранителя:

- фактически открыть депозитный счет от вашего имени в застрахованном FDIC учреждении,

- вести надлежащую документацию в поддержку депозитного счета, открытого от вашего имени

- открыть депозитный счет от вашего имени, что приведет к незастрахованным средствам.

Для получения дополнительной информации о требованиях к фидуциарным счетам см. брошюру FDIC «Ваши застрахованные депозиты», доступ к которой можно получить по адресу www.fdic.gov/deposit/deposits/brochures.html

FDIC предлагает справочное руководство для депозитных брокеров выступая в качестве агентов для своих клиентов-инвесторов. На этом сайте изложены политики и процедуры FDIC, которым должны следовать депозитные брокеры при подаче заявления на сквозное страховое покрытие депозитарных счетов, депонированных в несостоятельном застрахованном учреждении FDIC.

Как закрытие банка повлияет на начисление процентов по моим вкладам?

Страховое покрытие FDIC включает основную сумму и проценты до даты банкротства банка до применимого страхового лимита для каждого депозита. Начисление процентов по всем счетам прекращается после закрытия банка. Если открытый банк приобретает депозиты у обанкротившегося банка, банк-приобретатель берет на себя ответственность за восстановление процентных ставок и начало начисления процентов после даты банкротства банка. Банк-эквайер может изменить процентную ставку по приобретенным депозитам, но вкладчик может снять свои застрахованные средства без штрафных санкций, если он захочет это сделать. Если для депозитов не найден банк-эквайер и FDIC выплачивает вкладчикам их застрахованные суммы напрямую, проценты не начисляются после даты отказа.

Банк-эквайер может изменить процентную ставку по приобретенным депозитам, но вкладчик может снять свои застрахованные средства без штрафных санкций, если он захочет это сделать. Если для депозитов не найден банк-эквайер и FDIC выплачивает вкладчикам их застрахованные суммы напрямую, проценты не начисляются после даты отказа.

Что произойдет с моими прямыми вкладами, если мой банк закроется?

Если обанкротившийся банк будет приобретен, все прямые депозиты, включая выплаты по социальному обеспечению, будут автоматически перенаправлены на депозитные счета в банке-эквайере.

Если нет банка-эквайера, FDIC обычно пытается найти ближайший банк, который временно взял бы на себя функцию прямого депозита, чтобы сделать социальные выплаты и другие государственные аннуитетные платежи доступными для клиентов. Конкретная информация о любых изменениях в оплате прямых депозитов будет доступна в офисах банка-банкрота.

Что происходит с чеками и автоматическими платежами, счета которых не были очищены до закрытия моего банка?

Когда депозиты обанкротившегося банка принимает открытый банк, некоторые или все офисы обычно вновь открываются на следующий рабочий день, и обработка чеков, выписанных на обанкротившийся банк, обычно не прерывается. Исключением из этой процедуры могут быть чеки, выписанные на депозитный счет, признанный незастрахованным, или на счет, решение о страховании депозитов которого находится на рассмотрении.

Исключением из этой процедуры могут быть чеки, выписанные на депозитный счет, признанный незастрахованным, или на счет, решение о страховании депозитов которого находится на рассмотрении.

Однако при выплате любые незавершенные транзакции или чеки, представленные после закрытия банка, не могут быть оплачены или списаны со счета. FDIC необходимо заморозить все депозитные счета на момент закрытия банка, чтобы быстро выплатить вкладчикам застрахованные остатки депозитов на их счетах. Любые неоплаченные чеки или платежные требования, представленные после банкротства банка, будут возвращены неоплаченными и будут помечены, чтобы указать, что банк закрыт. Это не отражается на вашей кредитоспособности. Однако вы несете ответственность за предоставление других средств кредиторам, получившим чеки, которые были возвращены и не погасили ваш депозитный счет из-за закрытия банка.

Могу ли я продолжать использовать свои чеки и депозитные квитанции в новом банке?

Если есть банк-эквайер, он на короткое время примет чеки и депозитные квитанции банка-банкрота. Вы получите информацию о новых чеках и депозитных ведомостях от банка-эквайера.

Вы получите информацию о новых чеках и депозитных ведомостях от банка-эквайера.

Когда я смогу получить доступ к своей сейфовой ячейке?

Когда депозиты несостоятельного банка перенимаются здоровым банком, филиалы обычно вновь открываются на следующий рабочий день. В это время у вас будет доступ к вашим сейфам. В случае выплаты вкладчику FDIC отправит вам письмо, информирующее вас о закрытии сделки. В письме будет указано, как вы можете удалить содержимое вашего ящика. Доступ к сейфовым ячейкам обычно предоставляется держателям сейфов на следующий рабочий день после закрытия.

Если у меня есть более 250 000 долларов в закрытом банке и FDIC выплачивает мне 250 000 долларов, что произойдет с суммой, превышающей 250 000 долларов?

Если, например, вкладчик имеет только один счет с балансом в 255 000 долларов США, ему или ей будет выплачено 250 000 долларов США через страховку FDIC, и он получит требование в отношении имущества закрытого банка на оставшиеся 5 000 долларов США, которые не застрахованы. Вкладчику будет выдан сертификат получателя в качестве доказательства этого требования, и он будет получать платежи по мере ликвидации активов банка.

Вкладчику будет выдан сертификат получателя в качестве доказательства этого требования, и он будет получать платежи по мере ликвидации активов банка.

Можно иметь депозиты на сумму более 250 000 долларов США в одном застрахованном банке и при этом быть полностью застрахованным, если депозиты принадлежат разным категориям прав собственности.

Дополнительную информацию о суммах страхового покрытия депозитов можно получить на веб-сайте FDIC www.fdic.gov/deposit/deposits.

Почему банк не разблокировал мой чек?

Почему банк не разблокировал мой чек? Перейти к основному содержанию Поиск- Дом

- Разделы справки

- Банковские счета

- Доступность средств

Поделиться этой страницей:

Ничего не найдено

Да. Ваш банк может удерживать средства в соответствии со своей политикой доступности средств. Или он мог заблокировать депозит в порядке исключения. Если банк заблокировал депозит, банк, как правило, должен предоставить вам письменное уведомление об удержании. Хотя средства могут быть разблокированы другим банком, существует период времени, в течение которого средства могут быть возвращены банком-плательщиком. Таким образом, депонированные средства могут быть удержаны в соответствии с положениями Регламента CC для защиты клиентов и банка. Обратитесь к вашему договору о депозитном счете для ознакомления с политикой доступности средств банка.

Ваш банк может удерживать средства в соответствии со своей политикой доступности средств. Или он мог заблокировать депозит в порядке исключения. Если банк заблокировал депозит, банк, как правило, должен предоставить вам письменное уведомление об удержании. Хотя средства могут быть разблокированы другим банком, существует период времени, в течение которого средства могут быть возвращены банком-плательщиком. Таким образом, депонированные средства могут быть удержаны в соответствии с положениями Регламента CC для защиты клиентов и банка. Обратитесь к вашему договору о депозитном счете для ознакомления с политикой доступности средств банка.

Если ваш банк является национальным банком или федеральной сберегательной ассоциацией, и вы считаете, что он удерживает ваши средства дольше, чем разрешено, подайте письменную жалобу в Группу поддержки клиентов Управления финансового контролера (OCC).

Если ваш банк не является национальным банком или федеральной сберегательной ассоциацией, вам следует подать жалобу в соответствующий регулирующий орган.

Об авторе