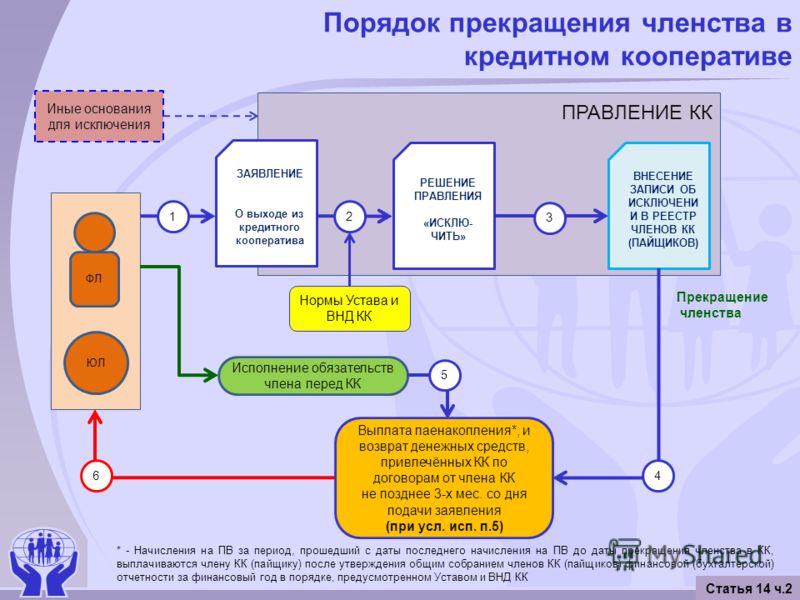

Может ли потребительский кооператив выдавать займы: Законна ли выдача займов кредитным потребительским кооперативом своим пайщикам? Из каких средств он это может делать?

ГД одобрила ужесточение использования маткапитала через займы :: Деньги :: РБК Недвижимость

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Недвижимость

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК Компании

adv. rbc.ru

rbc.ruadv.rbc.ru

Законопроект, принятый в первом чтении, даст возможность обеспечивать материнским капиталом погашение займов только в тех в кредитных потребительских кооперативах, которые соответствуют требованиям Центробанка

Фото: Дмитрий Рогулин/ТАСС

Депутаты Государственной думы приняли в первом чтении поправки в ст. 10 Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей».

Законопроектом предлагается разрешить выдавать займы под средства материнского капитала на приобретение жилья или строительство жилого дома только тем кредитным потребительским кооперативам (КПК) и сельскохозяйственным кредитным потребительским кооперативам (СКПК), которые соответствуют требованиям, установленным нормативным актом Центрального банка для предоставления займов. Также они должны быть внесены в соответствующий перечень на официальном сайте регулятора рынка.

«Предлагаемые законопроектом изменения позволят установить перечень КПК и СКПК, соответствующих требованиям Банка России, на погашение займов которых могут быть направлены средства материнского капитала, и при этом не повлекут за собой ущемления прав граждан в части распоряжения ими средствами маткапитала на улучшение жилищных условий», — говорится в пояснительной записке к законопроекту.

adv.rbc.ru

Эта поправка направлена на защиту средств материнского капитала от нецелевого расходования средств материнского капитала, считают в Госдуме. Проблема, по мнению законодателей, заключается в том, что основной объем выдаваемых займов, погашаемых за счет средств маткапитала, не сосредоточен в конкретных КПК и СКПК, а распределен среди большого их числа. И при погашении основного долга и уплате процентов по займу, предоставленному кооперативами, выявляются случаи, приводящие к нецелевому использованию выделенных государством средств. Например, организация выдает владельцу сертификата деньги на приобретение непригодного для проживания жилья по завышенной стоимости.

Что такое кредитный потребительский кооператив

КПК — это организация, в которую объединяются для финансовой взаимопомощи. Члены кооператива создают паевой фонд. Кредитный потребительский кооператив имеет право принимать сбережения от пайщиков или сторонних организаций под процент, а также выдавать займы.

Что такое сельскохозяйственный кредитный потребительский кооператив

СКПК направлены на работу с людьми в сфере сельского хозяйства. По принципам работы СКПК не отличаются от КПК. Организация также принимает взносы от пайщиков и выдает им займы.

Весной 2022 года парламент расширил права отцов, которые в одиночку воспитывают детей от умерших матерей с иностранным гражданством. Они также получают право на материнский капитал.

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Автор

Георгий Трушин

adv.rbc.ru

Договор займа под залог недвижимости

Главная \ Кредитная кооперация \ Заем в кооперативе \ Заем под залог недвижимости в кредитном потребительском кооперативе

Комплект документов для кредитования пайщиков под залог недвижимости в кредитном потребительском кооперативе:

- Положение о порядке предоставления займов членам КПК (для членов КПК — физических и юридических лиц)

- Договор залога недвижимости

- Договор займа под залог недвижимости

- Информация об условиях предоставления, использования и возврата займа под залог недвижимости

Стоимость 14500 р.

Кредитный потребительский кооператив вправе выдавать займы под залог недвижимого имущества. Между тем, круг лиц, которым потребительский кооператив вправе выдавать такие займы, ограничен членами (пайщиками) этого кооператива.

Существенным отличием кредитного договора и договора денежного займа является то, что сторонами в договоре займа могут быть любые лица, а одной из сторон договора кредита (кредитором) всегда выступает банк или иная кредитная организация. Потребительский кооператив такой организацией не является. Правовое положение этого юридического лица определяется прежде всего Гражданским кодексом РФ — это некоммерческая корпоративная организация, основанное на членстве добровольное объединение граждан или граждан и юридических лиц в целях удовлетворения их материальных и иных потребностей, осуществляемое путем объединения его членами имущественных паевых взносов.

В силу Федерального закона от 18.07.2009 №190-ФЗ «О кредитной кооперации» деятельность кредитных потребительских кооперативов заключается в предоставлении займов своим членам (пайщикам) на основании договоров займа. При этом, как следует из Закона №190-ФЗ, кредитный кооператив не вправе предоставлять займы лицам, не являющимся его членами (пайщиками), а также привлекать денежные средства таких лиц, за исключением случаев, предусмотренных этим Законом.

При этом, как следует из Закона №190-ФЗ, кредитный кооператив не вправе предоставлять займы лицам, не являющимся его членами (пайщиками), а также привлекать денежные средства таких лиц, за исключением случаев, предусмотренных этим Законом.

Гражданское законодательство допускает предоставление займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, особенности такого предоставления установлены законами. В частности, деятельность по выдаче потребительских кредитов регулируется Федеральным законом от 21.12.2013 г. №353-ФЗ «О потребительском кредите (займе)», согласно которому профессиональная деятельность по предоставлению потребительских займов осуществляется кредитными организациями, а также некредитными финансовыми организациями в случаях, определенных федеральными законами об их деятельности. При этом, Закон №353-ФЗ не применяется к отношениям, возникающим в связи с предоставлением потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой.

Залог недвижимого имущества (ипотека) — один из способов обеспечения исполнения обязательства (в том числе заемного) и регулируется Федеральным законом от 16.07.1998 г. №102-ФЗ «Об ипотеке (залоге недвижимости)». Каких-либо ограничений возможности обеспечения исполнения заемных обязательств залогом недвижимого имущества в отношении потребительских кооперативов Закон об ипотеке не содержит. Вместе с тем ст. 9.1 Закона об ипотеке установлено, что к кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, применяются отдельные требования Закона №353-ФЗ. Таким образом, закон предусматривает возможность предоставления потребительскими кооперативами займов под залог недвижимого имущества. При этом следует учитывать, что круг лиц, которым потребительский кооператив вправе выдавать такие займы, ограничен членами (пайщиками) этого кооператива.

Кооперативное финансирование – UW Center for Cooperatives – UW–Madison

Кооперативу, как и любому бизнесу, нужны деньги или капитал для запуска, стабильности и роста. Кооперативы могут использовать как долг , так и капитал для удовлетворения своих потребностей в капитале.

Долг – это деньги, которые взяты взаймы и должны быть возвращены кредитору с дополнительными выплатами процентов. Обычно эти кредиты поступают от банков или других финансовых учреждений. Хотя кредиторы могут финансировать значительную часть потребностей кооператива в капитале, они не имеют права собственности.

Собственный капитал – это деньги, вложенные в бизнес без гарантии окупаемости или финансовой отдачи. Капитал «под риском» дает инвестору право на долю владения, контроля и любых прибылей или убытков от бизнеса. Собственный капитал обеспечивает предприятия капиталом без процентных расходов или фиксированных обязательств по выплате.

Члены кооператива вносят паевые взносы, которые дают им права собственности и контроля над своим кооперативом. Эти права позволяют им расставлять приоритеты в совместных операциях, которые удовлетворяют их потребности, а не увеличивают отдачу от инвестиций.

Источники кооперативного капитала Требования к членскому капиталу

Членство в кооперативе требует внесения долевого участия, обычно путем покупки обыкновенных акций или членского сертификата. Акция не может быть продана и не ценится. Каждый кооператив определяет стоимость членства и должен сбалансировать свои потребности в капитале с платежеспособностью членов.

Нераспределенная прибыль

Когда бизнес является прибыльным, владельцы могут принять решение сохранить всю или часть прибыли и реинвестировать ее в бизнес. В кооперативе прибыль может распределяться между членами на основе их использования или патронажа кооператива. Эти ассигнования на покровительство могут быть распределены между участником в качестве возмещения, сохранены в виде выделенного капитала на имя участника или в комбинации того и другого. Часть чистой прибыли может быть сохранена и коллективно удерживаться как нераспределенный капитал в кооперативе. Как правило, нераспределенный капитал представляет собой прибыль от бизнеса, проводимого с лицами, не являющимися членами.

Эти ассигнования на покровительство могут быть распределены между участником в качестве возмещения, сохранены в виде выделенного капитала на имя участника или в комбинации того и другого. Часть чистой прибыли может быть сохранена и коллективно удерживаться как нераспределенный капитал в кооперативе. Как правило, нераспределенный капитал представляет собой прибыль от бизнеса, проводимого с лицами, не являющимися членами.

Совет директоров ежегодно принимает решения о распределении прибыли и погашении ранее сохраненных патронажных отчислений. Правление учитывает потребности кооператива в капитале, потребности его членов и его налоговую позицию.

Поштучные удержания

Поминутные удержания часто используются производственными кооперативами. Кооператив удерживает процент от каждой финансовой операции с участником за продукты, которые он получает или покупает. Удержанные платежи зачисляются на счета акционеров.

Привилегированные акции

Кооперативы Висконсина могут увеличивать акционерный капитал путем продажи привилегированных акций членам и нечленам. Привилегированные акции предлагают дивиденды, но не дают участникам права голоса. Дивиденды выплачиваются из чистой прибыли кооператива, но не гарантируются и производятся по усмотрению правления.

Привилегированные акции предлагают дивиденды, но не дают участникам права голоса. Дивиденды выплачиваются из чистой прибыли кооператива, но не гарантируются и производятся по усмотрению правления.

Капиталоемкие начинающие кооперативы могут потребовать больше капитала, чем могут предоставить члены. Накопление нераспределенной прибыли, необходимой для новых капиталоемких инвестиций, может быть затруднено для кооперативов, которые действуют в интересах членов, а не для максимизации прибыли. Некоторые штаты, в том числе Висконсин, приняли законы о смешанных кооперативах, которые допускают участие как инвесторов, так и покровителей. Члены-покровители определяют, могут ли члены, не являющиеся покровителями, голосовать и получать часть чистой прибыли на основе инвестиций. В Висконсине такие гибридные кооперативы называются некорпоративными кооперативными ассоциациями.

Распределение прибыли кооперативов и налогообложение Кооперативы облагаются налогом иначе, чем другие виды бизнеса. Кооператив платит налоги по корпоративной ставке на чистую прибыль, которая остается в виде нераспределенного капитала . Члены платят налоги с чистой прибыли, которая составляет выделенных им на основе патронажа . Выделенный патронаж может быть обозначен как квалифицированный или неквалифицированный.

Кооператив платит налоги по корпоративной ставке на чистую прибыль, которая остается в виде нераспределенного капитала . Члены платят налоги с чистой прибыли, которая составляет выделенных им на основе патронажа . Выделенный патронаж может быть обозначен как квалифицированный или неквалифицированный.

Члены платят налоги с патронажных ассигнований, которые сохраняются и обозначаются как квалифицированный . По крайней мере, 20% квалифицированных ассигнований должны быть распределены среди участников наличными, чтобы помочь уплатить налоги, которые они должны заплатить за все ассигнования покровительства. Этот метод дает членам возможность делать постоянные инвестиции в акционерный капитал кооператива пропорционально их покровительству. Ожидается, что удержанные ассигнования будут погашены с течением времени, поскольку участник уплатил с них налоги.

Если ассигнования на патронаж сохранены и обозначены как неквалифицированные , кооператив изначально платит налоги по корпоративной ставке. Когда неквалифицированные удержанные отчисления распределяются между членами в какой-то момент в будущем, член платит требуемый налог, а кооператив получает налоговый кредит. Поскольку участник не платил налоги на неквалифицированные нераспределенные доли, существует меньше требований по выкупу этого типа нераспределенного капитала.

Когда неквалифицированные удержанные отчисления распределяются между членами в какой-то момент в будущем, член платит требуемый налог, а кооператив получает налоговый кредит. Поскольку участник не платил налоги на неквалифицированные нераспределенные доли, существует меньше требований по выкупу этого типа нераспределенного капитала.

В потребительских кооперативах, члены которых ведут бизнес для личного пользования, патронажные отчисления рассматриваются как возмещение и не облагаются подоходным налогом.

3. Как можно финансировать совместную деятельность?

3. Как можно финансировать совместную деятельность?A. Непосредственно от членов

B. От кооператива излишки

C. От сторонних лиц

Передаточное отношение

Какие фонды лучший?

Правовая база и поддержка

Чем больше размер капитала кооператива, тем

увеличить свою способность приобретать более эффективные технологии, инвестировать в персонал

обучение и образование, а также внести другие улучшения в работу

бизнес.

Капитал для работы и благоустройства кооператива бизнес может поступать из трех основных источников:

a непосредственно от участников себя

б из нераспределенных излишков, генерируемых кооперативом дело

c от посторонних.

A. Непосредственно от членов

Члены помогают финансировать операции и рост кооператив через:

· разовые или ежегодные членские взносыАкционерный капитал члена представляет собой индивидуальное обязательство члена к кооперативной форме бизнеса. Он также идентифицирует личность финансовая доля члена. Он снимается только тогда, когда член покидает кооператив.

· членские взносы без индивидуальная собственность прилагается, например, плата за услуги.

· акционерный капитал участника

· депозиты физических лиц с кооперативом, который может быть использован для бизнеса

· отсрочка платежа членам за часть или всю свою продукцию, поставленную кооперативу

Некоторые другие формы членских взносов, обычно связанные с

покровительство, более изменчивы, но однажды предоставленные, не могут быть отозваны и, следовательно, являются

особенно полезная форма кооперативного капитала.

Некоторые другие формы членских взносов, обычно связанные с

покровительство, более изменчивы, но однажды предоставленные, не могут быть отозваны и, следовательно, являются

особенно полезная форма кооперативного капитала. B. Из кооперативного бизнеса

излишки

Средства, созданные за счет сохранения кооперативного бизнеса

излишки, которые не распределяются напрямую между членами, являются еще одним важным

источник кооперативного капитала. Это долгосрочный источник средств, поскольку большинство

правила кооперативов позволяют распределять эти средства только тогда, когда

кооператив ликвидирован. В отличие от кредитов или вкладов отдельных членов,

кооператив не должен платить проценты за использование этих средств. Конечно,

удержание таких средств кооперативом также представляет собой издержки для отдельного лица.

членов, которые в противном случае получили бы эту часть излишка, направленную на

их. Члены охотно принимают на себя эти затраты, когда выгоды, которые они создают для них,

понятны и достойны внимания.

Этот источник средств из нераспределенных излишков часто называют институциональный капитал и представляет собой коллективное богатство кооператива.

C. Из посторонних лиц

В дополнение к институциональному капиталу и акционерному капиталу, кооперативы часто используют внешние источники средств для ведения своей деятельности или для финансирования инвестиций. Эти источники средств, не являющиеся членами, могут включать кооперативные или коммерческие банки, поставщики, государственные или донорские агентства. Внешнее финансирование может предоставляться различными способами:

· в качестве грантаКоммерческие поставщики средств, такие как банки, как правило предоставлять кредит или займы, которые юридически обеспечены залогом (заложенные активы кооператива). Они мотивированы прибылью и стремятся минимизировать риск.

· в качестве краткосрочного кредита

· в качестве долгосрочного кредита

· в качестве торгового кредита, предлагаемого поставщик.

Некоммерческие поставщики, такие как правительства или доноры, обычно предоставляют

кредит на более выгодных условиях по процентной ставке ниже рыночной или предоставить

гранты. Их мотивы могут быть социальными, политическими или экономическими, часто смешанными.

из всех трех.

Некоммерческие поставщики, такие как правительства или доноры, обычно предоставляют

кредит на более выгодных условиях по процентной ставке ниже рыночной или предоставить

гранты. Их мотивы могут быть социальными, политическими или экономическими, часто смешанными.

из всех трех.Коэффициент заемных средств

Чем больше активов кооператив имеет и полностью оплатил — здания, оборудование, инвентарь и финансовые резервы — тем больше желающих предоставить дополнительные средства. Кроме того, чем больше сумма кооператива институциональный плюс членский капитал, тем выше сумма, которую можно безопасно заимствованы из внешних источников. Финансовый леверидж, или левередж, выражается процентное соотношение, которое дает представление о величине риска, связанного с заемные средства. Чем выше коэффициент заемных средств, тем выше риск кооператив теряет свои активы в случае неспособности погасить заем.

Коэффициент заемных средств относится к сумме внешних займов

капитала к общему капиталу, используемому кооперативом (институциональному и

уставный капитал плюс заемные средства).

Зубчатая передача | = | заемных средств ÷ (институциональный и членский капитал плюс

заемные средства) × 100 |

Например, у кооператива может быть 9 долларов00 активов, что это полностью оплачено. Если он займет 900 долларов в банке, у него будет высокая доля отношение (50%) 2 . Если, с другой стороны, кооператив занимает только 100 долларов США, низкое передаточное отношение 0% указывает на гораздо более низкий уровень риск 3 .

2 т.е. зубчатая передача передаточное отношение = 900 ÷ (900 + 900) × 100 = 50%Коэффициент заемных средств и, следовательно, уровень риска, связанный с заимствование определенной суммы будет варьироваться в зависимости от типа бизнеса кооператив проводит.

3 т.е. передаточное отношение = 100 ÷ (100 + 900) × 100 = 10%

Потребительская организация с высоким уровнем товарооборота, но

относительно низкие инвестиции в основные средства (такие как здания и оборудование), могут

быть в состоянии безопасно взять на себя относительно высокий краткосрочный долг пропорционально его

общие активы. Такое же соотношение заемных средств будет представлять более высокий уровень риска для

агроперерабатывающее общество с относительно большими инвестициями в основной капитал

ресурсы.

Потребительская организация с высоким уровнем товарооборота, но

относительно низкие инвестиции в основные средства (такие как здания и оборудование), могут

быть в состоянии безопасно взять на себя относительно высокий краткосрочный долг пропорционально его

общие активы. Такое же соотношение заемных средств будет представлять более высокий уровень риска для

агроперерабатывающее общество с относительно большими инвестициями в основной капитал

ресурсы.Институциональный и членский капитал менее рискованны, чем аутсайдерский финансирование, поскольку они предоставляются членами и, следовательно, активы кооператив менее подвержен риску. Поэтому в большинстве ситуаций они часто являются предпочтительная форма финансирования. Институциональный капитал, кроме того, является самым дешевым форме капитала, так как обычно не нужно платить проценты.

Какие фонды лучший?

Институциональный и членский капитал представляют собой наименьший риск, самый безопасный

формы финансирования и, следовательно, должны быть первым выбором в большинстве случаев. Однако

эти виды финансирования иногда недостаточны или недоступны на момент

время, когда они нужны. Средства могут, например, быть необходимы для покрытия текущей

затраты до тех пор, пока урожай не будет продан. В этом случае краткосрочный кредит извне

источник может быть взят и погашен после сбора урожая. В других случаях средства могут быть

требуется на более длительный срок. Это может произойти, когда кооператив решит

что покупка нового оборудования экономически оправдана.

Затем группа может принять решение о получении долгосрочного кредита.

Однако

эти виды финансирования иногда недостаточны или недоступны на момент

время, когда они нужны. Средства могут, например, быть необходимы для покрытия текущей

затраты до тех пор, пока урожай не будет продан. В этом случае краткосрочный кредит извне

источник может быть взят и погашен после сбора урожая. В других случаях средства могут быть

требуется на более длительный срок. Это может произойти, когда кооператив решит

что покупка нового оборудования экономически оправдана.

Затем группа может принять решение о получении долгосрочного кредита.

Во всех случаях займы у лиц, не являющихся членами, таких как банки и поставщиков, является хорошей стратегией только тогда, когда доход от такого заимствования превышает стоимость кредита.

Тип и источник капитала важны, поскольку они

определить прилагаемые условия. Например, уставный капитал, который

обычно может быть отозван членом-владельцем только после выхода из

кооператив, является относительно стабильным и долгосрочным источником средств. Цена

акционерный капитал невелик из-за совместной практики создания низких (или в

в некоторых случаях нет) выплаты участникам на основе их пакетов акций. Это также

низкий риск, так как для обеспечения средств не требуется залог.

Цена

акционерный капитал невелик из-за совместной практики создания низких (или в

в некоторых случаях нет) выплаты участникам на основе их пакетов акций. Это также

низкий риск, так как для обеспечения средств не требуется залог.

Коммерческие кредиты в банках дороже, так как проценты должны быть оплачены на них. Они также представляют более высокий риск, поскольку кооперативные активы, используемые в качестве залог может быть конфискован кредитором в случае неспособности погасить кредит и проценты.

Поставщики оборудования могут также эффективно предоставлять кредит кооператив, позволяя распределять платежи в течение периода. И снова кредитор могут быть защищены от риска с помощью кооперативных активов, заложенных в качестве залог.

Краткосрочные сезонные кредиты в банке для финансирования покупки

урожая маркетингового общества, например, должны быть погашены в течение нескольких

месяцев сбора урожая. Эти средства также обычно относительно дороги.

Однако, как показывает этот пример, такие краткосрочные кредиты могут быть очень полезны для

кооператив.

Правовая база и support

Многие правила, регулирующие работу кооперативы были созданы до недавних изменений в мировой экономике упоминалось во введении (сокращение донорской поддержки, глобализация рынков и усиление приватизации) начали вступать в силу. Некоторые из правил являются все еще уместно, другие менее.

Например, многие законы и постановления имеют тенденцию ограничивать кооперативы в своей хозяйственной деятельности. Например:

· определенный процент от дохода от продаж кооператив может быть возвращен членам в течение определенного короткого периода времени времени, независимо от финансового состояния кооператива.· выплаты возмещения патронажа может быть равно установленному минимальному проценту излишка, независимо от пожелания участников.

· определенная часть излишки, возможно, должны быть помещены в резерв в государственном органе или на вершине совместная организация или посвященная улучшению общества, например содержание парков или дорог, независимо от альтернатив, которые в противном случае быть доступным и, возможно, более полезным для участников.

· некоторые кооперативы могут обязаны поставлять свою продукцию государственным учреждениям по ценам, не привлекательными или продавать товары, отпускаемые государством, с наценками, которые не прибыльный.

Финансовая поддержка и льготы для кооперативов уменьшаются и кооперативы вынуждены работать в условиях конкуренции с обычными предприятиями. Без прежние связанные привилегии, многие из вышеперечисленных правил ставят кооперативы в невыгодном положении на рынке.

Однако многие действующие законы и положения о бизнесе также соответствующие и выгодные кооперативы, такие как:

· которые гарантируют, что деловые контракты будут принудительно· которые разрешают землю и собственность быть конфискованы в случае невозврата кредитов и, следовательно, разрешить их использование в качестве залог.

· которые способствуют большему прозрачность деловых операций и

· которые требуют, чтобы счета периодически подвергается аудиту.

Об авторе