Можно ли по инн узнать систему налогообложения: Как узнать систему налогообложения контрагента, как проверить и где посмотреть режим налогообложения по ИНН — Контур.Фокус

Как проверить систему налогообложения ИП

Можно ли выяснить систему налогообложения ИП

Постановка на учет индивидуального предпринимателя подразумевает выбор той или иной системы налогообложения, в соответствии с которой будут платиться налоги в бюджет государства.

Узнать способ налогообложения индивидуального предпринимателя может потребоваться при выборе контрагента, поскольку вам также придется отчитываться перед государством и платить налоги.

Другой важный момент — это необходимость оценить добросовестность будущего партнера по бизнесу, если контрагент скрывает часть дохода и не платит с нее налоги, у Федеральной налоговой службы могут возникнуть претензии уже к вам.

Иногда уточнить свою систему налогообложения ИП может потребоваться самому индивидуальному предпринимателю. Поскольку ситуация в экономике постоянно меняется, а любой бизнес постепенно развивается, в некоторых случаях может быть оправданным переход на другую систему налогообложения.

Узнать режим налогообложения ИП — Какие существуют разновидности налоговых режимов

Общая система налогообложения

Общая система налогообложения подразумевает (ОСНО) уплату в бюджет государство НДФЛ, налога на добавочную стоимость, налога на прибыль и на имущество.

Основным преимуществом ОСНО можно назвать отсутствие любых ограничений в отношении дохода, также у ИП есть возможность выбирать любых контрагентов для сотрудничества.

Упрощенная система налогообложения (УСН)

В плане расчетов данная система налогообложения — самый простой вариант в плане бухгалтерской отчетности, другой важный момент — сниженная налоговая ставка, что обеспечивается вычетом НДС.

Существует две разновидности упрощенной системы налогообложения, в первом случае предприниматель должен оплачивать налоги с дохода, ставка будет составлять 6%, но в зависимости от региона цифра может меняться.

Во втором случае процент рассчитывается с разницы между расходами и доходами, и ставка в этом варианте будет составлять 15%. Данный вариант лучше всего подойдет для предпринимателей, у которых бизнес подразумевает достаточно высокие расходы, поскольку для них это будет выгоднее.

Единый сельскохозяйственный налог

Этот вариант подойдет для всех производителей любой сельскохозяйственной продукции, преимущество в том, что много разных налогов заменяется на единый сельскохозяйственный налог, что значительно упрощает документооборот и позволят платить меньше налогов. Важное условие — объем доходов предпринимателя должен быть не меньше 70% от общего размера выручки.

Размер налоговой ставки при выборе ЕСХН составляет 6%, при этом отчеты сдаются один раз в год и не позднее 31 марта следующего года.

Единый налог на вмененный доход

ЕНВД — это льготный налоговый режим, в соответствии с ним налог платится на основании фиксированных цифр. В соответствии с законом сдавать отчет по ЕНВД нужно раз в квартал, документ, который нужно сдавать называется «декларация ЕНВД». В случае если предприниматель совмещает несколько систем налогообложения, остальная документация сдается в соответствии с правилами, которые изложены в соответствующих постановлениях.

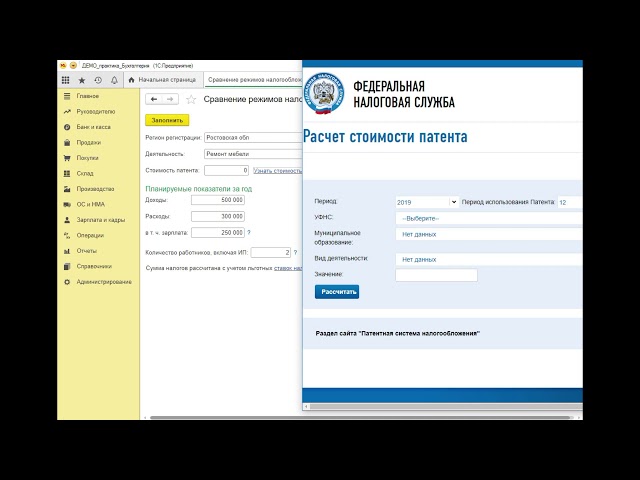

Патент

В этом случае для ведения предпринимательской деятельности нужно купить специальный документ, который называется патентом, действовать патент будет от месяца до года, после чего его нужно будет продлить.

То есть, получается, что предприниматель платит налог на свои будущие доходы заранее, при этом он не должен платить НДФЛ, налог на добавочную стоимость, налоги на имущество. Стоимость патента рассчитывают на основании предполагаемого дохода от выбранного рода деятельности, ставка составляет 6%. Размер потенциального дохода определяется в зависимости от региона, а также вида деятельности.

Стоимость патента рассчитывают на основании предполагаемого дохода от выбранного рода деятельности, ставка составляет 6%. Размер потенциального дохода определяется в зависимости от региона, а также вида деятельности.

Способы проверки системы налогообложения ИП

Узнать систему налогообложения индивидуального предпринимателя может потребоваться при проверке контрагента. Также ИП может сам захотеть уточнить свой налоговый режим, чтобы решить, нет ли более подходящих вариантов. При желании сменить режим налогообложения можно сменить, для этого необходимо подать заявление в ФНС.

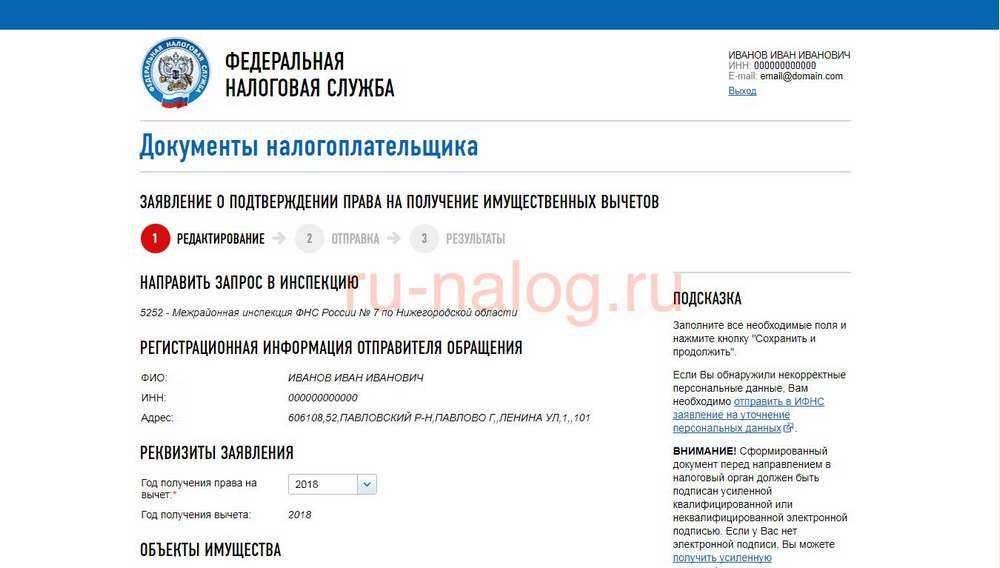

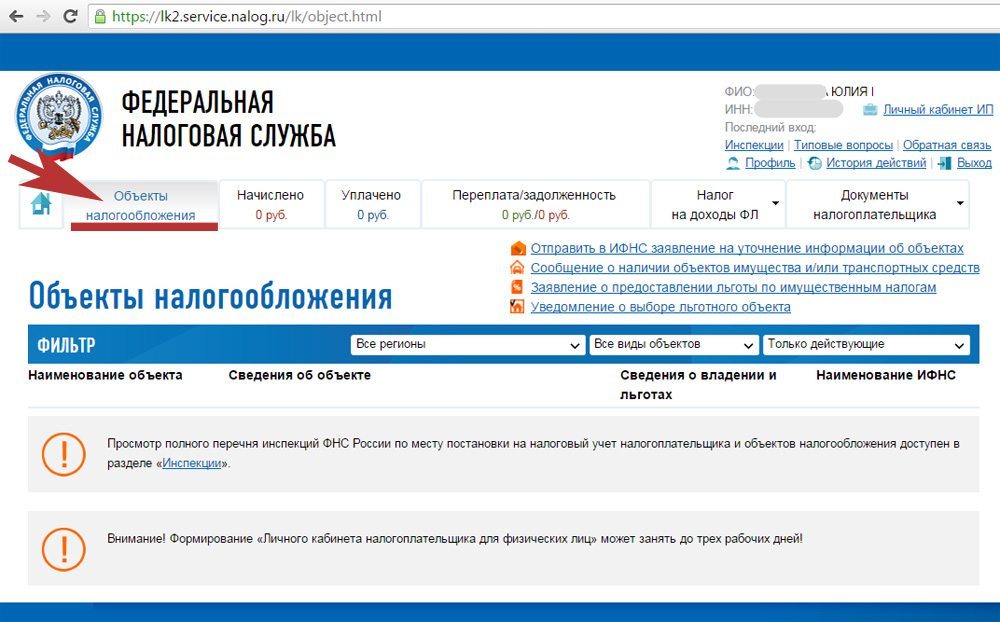

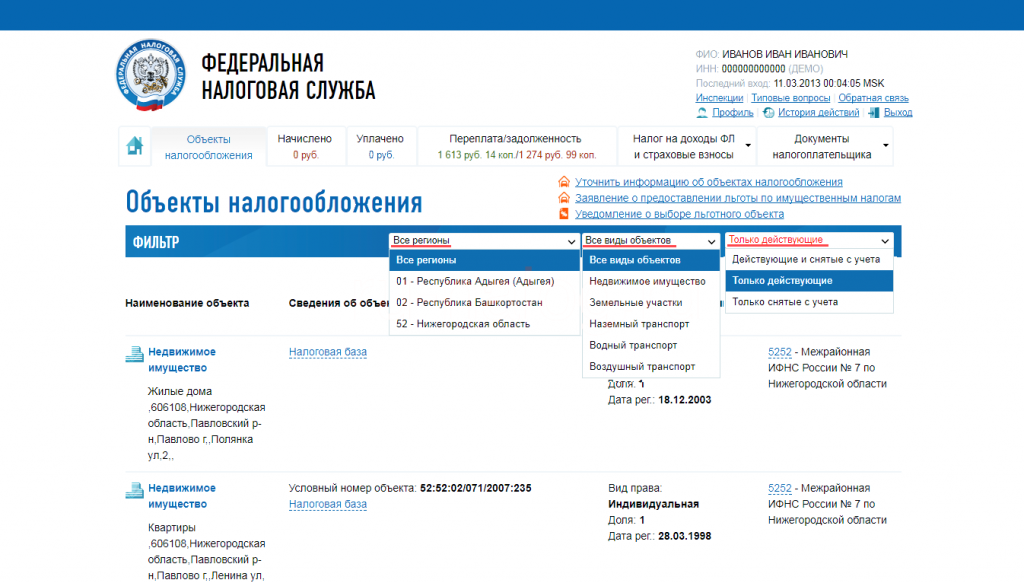

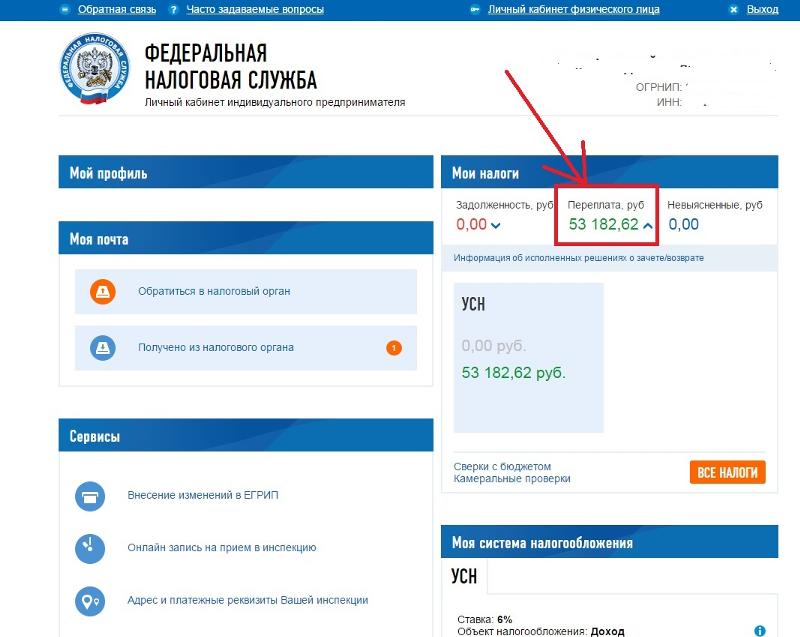

Определяем вид налогообложения ИП по ИНН на официальном сайте ФНС

Федеральная налоговая служба на официальном сайте предлагает возможность узнать систему налогообложения любого индивидуального предпринимателя, для этого необходимо войти в личный кабинет и предоставить сервису номер ИНН. Другой вариант — позвонить на единую горячую линию ФНС и задать этот вопрос лично.

ИНН — идентификатор для Федеральной налоговой службы, узнать ИНН можно с помощью веб-сервисов для проверки контрагентов с помощью данных паспорта предпринимателя, если они у вас есть.

Другой вариант — позвонить на единую горячую линию ФНС и задать этот вопрос лично.

ИНН — идентификатор для Федеральной налоговой службы, узнать ИНН можно с помощью веб-сервисов для проверки контрагентов с помощью данных паспорта предпринимателя, если они у вас есть.

Узнаем систему налогообложения ИП с помощью веб-сервисов

В интернете существуют онлайн-сервисы, которые нужны для проверки контрагентов, они дают возможность быстро собирать данные по юридическим и физическим лицам. В том числе с помощью этих веб-сервисов можно выяснить систему налогообложения. Преимущество данного решения в скорости обработки данных, они собирают информацию из множества источников сразу. Это особенно полезно, если нужно будет проверять много предпринимателей сразу.

Похожие статьиПроверить продавца

При совершении любой покупки у частного лица не обойтись без полной проверки продавца, иначе есть шанс столкнуться с мошенником или получить некачественный товар.

Приостановки по счетам

Найдите решения о приостановках операций по счетам. Блокировка счетов ФНС происходит из-за подозрительных операций или из-за подозрений в незаконной деятельности.

Проверка паспорта на действительность

Проверять паспорт необходимо в случае заключения сделки или приема человека на работу, чтобы избежать контакта с мошенниками.

Проверка возможности освобождения от уплаты налогов

Федеральная Налоговая СлужбаПроверка возможности освобождения от уплаты налогов

Введен некорректный ИНН!

Повторите попытку, указав верный ИНН организации или индивидуального предпринимателя.

в Перечне* отсутствует.

вправе воспользоваться мерой поддержки.

Способ получения освобождения от уплаты изложен ниже для каждого вида платежей.

Выбранная вами система налогообложения:

По выбранной вами системе налогообложения имеется возможность освобождения от уплаты следующих платежей:

Налог, уплачиваемый в связи с применением упрощенной системы налогообложения

в части авансового платежа за отчетный период полугодие 2020 года, уменьшенного на сумму авансового платежа за отчетный период первый квартал 2020 года.

Способ освобождения: Cумма, указанная в декларации, уплате не подлежит. Учет освобождения от обязанности по уплате производится налоговым органом самостоятельно.

Единый сельскохозяйственный налог

в части уплаты авансового платежа за отчетный период: полугодие 2020 года.

Способ освобождения: Cумма, указанная в декларации, уплате не подлежит. Учет освобождения от обязанности по уплате производится налоговым органом самостоятельно.

Единый налог на вмененный доход для отдельных видов деятельности

в части уплаты налога за второй квартал 2020 года.

Способ освобождения: Cумма, указанная в декларации, уплате не подлежит. Учет освобождения от обязанности по уплате производится налоговым органом самостоятельно.

Налог, уплачиваемый в связи с применением патентной системы налогообложения

не учитываются календарные дни срока действия патента, приходящиеся на апрель, май и июнь 2020 года.

Способ освобождения: сумма налога за период, приходящийся на апрель, май и июнь 2020 года, будет исключена налоговым органом из расчёта самостоятельно.

Налог на прибыль организаций

- в части ежемесячных авансовых платежей, подлежащих уплате во втором квартале 2020 года;

- авансовых платежей, подлежащих уплате в бюджет за отчетные периоды: четыре месяца, пять месяцев, шесть месяцев 2020 года, за минусом ранее начисленных сумм авансовых платежей за отчетный период три месяца;

- авансовых платежей, подлежащих уплате в бюджет за полугодие 2020 года, за минусом ранее начисленных сумм авансовых платежей за первый квартал;

Способ освобождения: Cумма, указанная в декларации, уплате не подлежит. Учет освобождения от обязанности по уплате производится налоговым органом самостоятельно.

Акцизы

в части уплаты налога за налоговые периоды: апрель, май, июнь 2020 года.

Способ освобождения: Cумма, указанная в декларации, уплате не подлежит. Учет освобождения от обязанности по уплате производится налоговым органом самостоятельно.

Водный налог

в части уплаты налога за налоговый период: второй квартал 2020 года.

Способ освобождения: Cумма, указанная в декларации, уплате не подлежит. Учет освобождения от обязанности по уплате производится налоговым органом самостоятельно.

Налог на добычу полезных ископаемых

в части уплаты налога за налоговые периоды: апрель, май, июнь 2020 года.

Способ освобождения: Cумма, указанная в декларации, уплате не подлежит. Учет освобождения от обязанности по уплате производится налоговым органом самостоятельно.

Транспортный налог

в части налога за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской деятельности.

Способ освобождения: Сумма налога за период владения с 1 апреля по 30 июня 2020 года будет исключена налоговым органом из расчёта самостоятельно.

Транспортный налог

в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в уставной деятельности.

Способ освобождения: Сумма налога (авансового платежа) за период владения с 1 апреля по 30 июня 2020 года будет исключена налоговым органом из расчёта самостоятельно (если декларация подаётся в 2020 году, сумма налога (авансового платежа) за период владения с 1 апреля по 30 июня 2020 года исключается из расчёта и уплате не подлежит).

Налог на имущество физических лиц

в части налога за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской деятельности.

Способ освобождения: Сумма налога за период владения с 1 апреля по 30 июня 2020 года будет исключена налоговым органом из расчёта самостоятельно.

Налог на имущество организаций

в части уплаты налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Способ освобождения: Сумма налога (авансового платежа) за период владения с 1 апреля по 30 июня 2020 года в представляемой декларации исключается из расчёта и уплате не подлежит.

Земельный налог

в части налога за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской деятельности.

Способ освобождения: Сумма налога за период владения с 1 апреля по 30 июня 2020 года будет исключена налоговым органом из расчёта самостоятельно.

Земельный налог

в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в уставной деятельности.

Способ освобождения: Сумма налога (авансового платежа) за период владения с 1 апреля по 30 июня 2020 года будет исключена налоговым органом из расчёта самостоятельно (если декларация подаётся в 2020 году, сумма налога (авансового платежа) за период владения с 1 апреля по 30 июня 2020 года исключается из расчёта и уплате не подлежит).

Налог на доходы физических лиц, исчисляемый и уплачиваемый в соответствии с пунктом 1 статьи 227 Налогового кодекса Российской Федерации

в части авансового платежа, исчисленного за полугодие 2020 года, уменьшенного на сумму авансового платежа, исчисленного за первый квартал 2020 года.

Способ освобождения: Cумма, указанная в декларации, уплате не подлежит. Учет освобождения от обязанности по уплате производится налоговым органом самостоятельно.

Торговый сбор

в части уплаты сбора, исчисленного за второй квартал 2020 года.

Способ освобождения: Сумма сбора за период 2 квартал 2020 года будет исключена налоговым органом из расчета самостоятельно.

Страховые взносы, за исключением фиксированных платежей

в виде применения пониженных тарифов страховых взносов в размере 0%.

Способ освобождения: К суммам, исчисленным в отношении выплат в пользу физических лиц в расчете за апрель, май, июнь 2020 года, плательщик страховых взносов самостоятельно применяет пониженные тарифы в размере 0%.

* — СО НКО и религиозные организации, которые подпадают под освобождение от уплаты платежей, будут включены в Перечень после получения информации от уполномоченного Правительством Российской Федерации органа исполнительной власти.

Далее укажите выбранную вами систему налогообложения

Общая система налогообложения для индивидуальных предпринимателей

Общая система налогообложения для организаций

Упрощенная система налогообложения для индивидуальных предпринимателей

Упрощенная система налогообложения для организаций

Единый сельскохозяйственный налог для индивидуальных предпринимателей

Единый сельскохозяйственный налог для организаций

Единый налог на вмененный доход для индивидуальных предпринимателей

Единый налог на вмененный доход для организаций

Патентная система налогообложения для индивидуальных предпринимателей

© 2005-2023 ФНС России

Версия 1.0.13

Налоговые факты 98-1

Общий акцизный налог на медицинские и стоматологические услуги

Настоящие Налоговые факты предоставляют информацию о том, как общий акцизный налог (GET) применяется к медицинским и стоматологическим услугам.

Возврат Закона 115

Информация о возмещении Закона 115

Законодательное собрание штата Гавайи в 2022 году приняло решение S.B. 514, который предусматривает возмещение налогоплательщикам-резидентам, подавшим индивидуальную налоговую декларацию за 2021 год (форма N-11) не позднее 31 декабря 2022 года. Губернатор Дэвид И. Иге одобрил эту меру 22 июня 2022 года, и она стала Законом 115, Сессионные законы. Гавайи 2022. Сумма возмещения составляет 100 или 300 долларов США за освобождение (человека) в зависимости от федерального скорректированного валового дохода налогоплательщика и статуса подачи. Дополнительную информацию см. в Налоговом объявлении 2022-03.

Статус распределения возмещения по Закону 115

Возмещения по Закону 115 были распределены среди всех правомочных налогоплательщиков, чьи индивидуальные налоговые декларации на Гавайях за 2021 год были обработаны и проверены Департаментом налогообложения.

Пожалуйста, напишите [email protected], если вы подали декларацию о подоходном налоге с физических лиц за 2021 год до 31 декабря 2022 года и не получили возмещение через шесть недель после подачи декларации.

Для получения дополнительной информации посетите страницу возмещения согласно Закону 115.

Удерживаемый платеж по общему акцизному налогу (GET) ссудной компании

Чтобы просмотреть пошаговые инструкции о том, как уплатить общий акцизный налог (GET) ссудной компании, удерживаемый в Hawaiʻi Tax Online, нажмите «Электронные услуги». » выше и получить доступ к презентации Powerpoint в разделе «Другие ресурсы» в нижней части страницы электронных услуг.

Чтобы удержать общий акцизный налог (GET) ссудной компании, нажмите на вкладку «Электронные услуги» выше и нажмите на ссылку https://hitax.hawaii.gov/. Войдите в свою учетную запись HTO, выберите вкладку «Дополнительно…», в разделе «Платежи и возвраты» выберите «Управление платежами по ссуде (кредит фильма)» или под плиткой «Платеж» нажмите ссылку «Внести ссудный платеж (кредит фильма)».

Отчет о налоговом мошенничестве/Читах

Hawaii Compliance Express

Советы и напоминания

Oahu (Гонолулу)

Тел: 808-587-4242

Тел: 1-800-22-3229 (Toll-Free- свободный.

Факс: 808-587-1488

Телефон для нарушения слуха:

808-587-1418 или 1-800-887-8974 (бесплатно-

Отдел соответствия Оаху

Офис аудитория

. Тел.: 808-587-1644Факс: 808-587-1633

Коллекционная филиал

Тел: 808-587-1600

Факс: 808-587-1720

MAUI

Тел: 808-984-8500

Факс: 808-984-8522

Molokai

Тел: 808-553-8522

Molokai

Тел: 808-553-8522 5541

Факс: 808-553-9878

Hawaii

Тел: 808-974-6321

Факс: 808-974-6300

Kauai

Тел: 808-274-3456

Fax: 808-274-3463

. Домашняя страница Департамента доходов

Начало основной области содержимого

- Последние 24 часа

- Последние 7 дней

- Последние 365 дней

bind($data, ‘month’)»> Последние 30 дней

bind($data, ‘month’)»> Последние 30 дней- Загрузка…

- Загрузка…

- Загрузка…

length > 0, foreach: popPagesByYear»>

length > 0, foreach: popPagesByYear»>- Загрузка…

Изображение баннера главной страницы

Карусельный слайдер

мой ПУТЬ

myPATH — это новая, простая в использовании онлайн-система, доступная для налогоплательщиков, которые подают и уплачивают определенные виды налогов, включая заявления о подоходном налоге с населения и налоге на имущество/ренте.

Узнать больше

Выручка 411 Видео

Узнайте, как совершать платежи, оплачивать счета, отвечать на письма и многое другое.

Узнать больше

Центр обслуживания клиентов

Найдите тысячи ответов на вопросы, связанные с налогами, в онлайн-центре обслуживания клиентов департамента.

Подробнее

Программа возврата налога на недвижимость/ренты

Теперь жители Пенсильвании, имеющие право на получение скидки по налогу на имущество или арендной плате, могут подать онлайн-заявку на участие в программе возврата налога на имущество/арендной платы.

Подробнее

PA Tax Talk

PA Tax Talk — это блог Департамента доходов, который информирует налогоплательщиков и налоговых специалистов о последних новостях и событиях Департамента.

Узнать больше

Налоговый бюллетень

Налоговый бюллетень — это электронный информационный бюллетень, публикуемый раз в два месяца Департаментом доходов Пенсильвании.

Узнать больше

Где моя скидка на налог на недвижимость/арендную плату?

Проверьте статус вашего заявления о возврате налога на недвижимость/арендной платы.

Об авторе