Можно ли списать бензин без путевого листа: Полная информация для работы бухгалтера

Списание гсм без путевых листов \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Списание гсм без путевых листов

Подборка наиболее важных документов по запросу Списание гсм без путевых листов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- ГСМ:

- 10533

- Акт контрольного замера расхода топлива

- Акт на списание бензина

- Акт на списание ГСМ

- Акт отбора проб нефтепродуктов

- Ещё…

- Путевой лист:

- Бланк путевого листа грузового автомобиля

- Бланк путевого листа легкового автомобиля

- Выдача путевых листов

- Для чего нужен путевой лист

- Журнал учета движения путевых листов

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 252 «Расходы. Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ

Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган установил, что общество списало часть горюче-смазочных материалов в отсутствие подтверждающих путевых листов, и исключил из состава расходов по налогу на прибыль затраты общества на приобретение горюче-смазочных материалов в указанной части. Общество обратилось в суд с требованием признать решение инспекции недействительным и предоставило дополнительные доказательства — недостающие путевые листы. Суд отнесся к дополнительным доказательствам критически, поскольку они не были представлены при проведении налоговой проверки, имели пороки формы и отличались по содержанию от иных путевых листов. Суд признал доначисление законным и отказал обществу в признании решения инспекции недействительным.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Путевой лист: какие претензии могут возникнуть у проверяющих

(Григорьева О. )

)

(«ЭЖ-Бухгалтер», 2022, N 17-18)Судебная практика содержит примеры решений, в которых суды признавали неправомерным списание расходов на ГСМ в случае отсутствия в путевых листах сведений о маршрутах следования (постановления ФАС Западно-Сибирского округа от 04.05.2012 по делу N А27-10606/2011, Арбитражного суда Московского округа от 21.08.2018 N Ф05-12699/2018 по делу N А40-76951/2017, Арбитражного суда Московского округа от 08.04.2015 N Ф05-3450/2015 по делу N А40-108772/14).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Комментарий к Постановлению АС ЗСО от 17.12.2019 по делу N А81-9588/2018

(Серова А.И.)

(«Строительство: акты и комментарии для бухгалтера», 2020, N 2)Кроме того, в ходе проверки было установлено, что весь приобретенный бензин списывался в затраты единовременно, без учета норм списания и без составления соответствующих документов (путевых листов, актов учета расхода ГСМ и др. ).

).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Казначейства России от 29.05.2020 N 07-04-05/21-10615

«О направлении обобщенной информации по результатам контрольных мероприятий»

(вместе с «Обзором недостатков и нарушений, выявленных Федеральным казначейством в ходе осуществления контрольных мероприятий в финансово-бюджетной сфере в отношении главных распорядителей средств федерального бюджета, распорядителей, получателей средств федерального бюджета и органов управления государственными внебюджетными фондами во 2 полугодии 2019 года»)7.10. В нарушение требований, установленных частью 2 статьи 9, пунктом 2 статьи 10 Федерального закона N 402-ФЗ, подпунктом 4 пункта 3, подпунктом 4 пункта 6, подпунктом 2 пункта 7 раздела II «Обязательные реквизиты путевого листа» приказа Министерства транспорта Российской Федерации от 18 сентября 2008 г. N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов», учреждением приняты к учету первичные учетные документы (путевые листы легкового автомобиля), служащие основанием для списания ГСМ и начисления заработной платы, не соответствующие требованиям к оформлению фактов хозяйственной жизни первичными учетными документами, а именно: отсутствует отметка о проведении предрейсового и послерейсового медицинских осмотров водителя (дата, время, подпись и расшифровка подписи медицинского работника), не указаны пункты назначения по маршрутам следования в графах «Место отправления, назначения», не заполнено поле «Удостоверение N», на оборотной стороне путевых листов не указано время выезда и возвращения при каждой поездке, указано недостоверное время работы водителя 24 часа в сутки пять дней в неделю, отсутствуют подписи лиц, пользовавшихся автомобилями.

N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов», учреждением приняты к учету первичные учетные документы (путевые листы легкового автомобиля), служащие основанием для списания ГСМ и начисления заработной платы, не соответствующие требованиям к оформлению фактов хозяйственной жизни первичными учетными документами, а именно: отсутствует отметка о проведении предрейсового и послерейсового медицинских осмотров водителя (дата, время, подпись и расшифровка подписи медицинского работника), не указаны пункты назначения по маршрутам следования в графах «Место отправления, назначения», не заполнено поле «Удостоверение N», на оборотной стороне путевых листов не указано время выезда и возвращения при каждой поездке, указано недостоверное время работы водителя 24 часа в сутки пять дней в неделю, отсутствуют подписи лиц, пользовавшихся автомобилями.

Как списывать ГСМ без путевых листов

04 июня 2020 Печиева Виктория Евгеньевна 0

Добавить в избранное В избранное

Поделиться

Рекомендуем подборку «Практические советы по списанию ГСМ»

Как списывать ГСМ без путевых листов юрлицу или ИП, использующему собственный или арендованный транспорт при ведении своей основной деятельности, и можно ли вообще это делать? Можно ли учесть списание ГСМ без путевых листов в расходах при расчете налога на прибыль? Рассмотрим ответы на эти и другие вопросы в материале далее.

- Правила, применяемые при учете ГСМ

- Как обосновывается расход топлива

- Основной документ, подтверждающий объем списания

- Можно ли сделать списание ГСМ без путевого листа?

Правила, применяемые при учете ГСМ

Для целей всех видов учета (складского, бухгалтерского, налогового, управленческого) горюче-смазочные материалы (ГСМ) являются обычными товарно-материальными ценностями, подчиняющимися общепринятым правилам. То есть при приобретении они должны быть оприходованы, а при расходе списаны из учета. Но объем оприходования и списания должен подтверждаться документами, т. е. быть обоснованным.

Особенностью приобретения ГСМ является то, что фактически они редко попадают на территорию лица, их использующего, поскольку чаще всего заправка автотранспорта осуществляется на специализированных заправочных станциях, находящихся вне этой территории, и горючее сразу оказывается отпущенным в применение. Но это не означает, что весь приобретенный объем за конкретный период будет использован и его можно учесть как расход. Связано это с тем, что на момент заправки в баке авто еще, как правило, имеется некоторый остаток неиспользованного топлива и на конец периода, за который требуется определить расход, там тоже присутствует какое-то количество неизрасходованного горючего.

Связано это с тем, что на момент заправки в баке авто еще, как правило, имеется некоторый остаток неиспользованного топлива и на конец периода, за который требуется определить расход, там тоже присутствует какое-то количество неизрасходованного горючего.

Таким образом, объем использованных конкретным автомобилем за период ГСМ нужно рассчитать. Он должен определяться с учетом имеющегося на начало этого периода остатка горючего в баке, залитого туда в течение периода количества топлива и остатка, имеющегося в баке на конец периода.

Залитое на заправочных станциях в бак количество ГСМ подтверждают документы на его покупку, и они же служат основанием для оприходования горючего на склад. Такими документами являются:

- Акт об объеме и стоимости выданного топлива, отчет о произведенных с ним операциях, если приобретение осуществляется с использованием топливной карты. Эти документы по окончании месяца вместе со счетом-фактурой выдает поставщик, у которого приобретены топливные карты.

- Кассовый чек, если оплата делается наличными. Они прилагаются к авансовому отчету, составляемому водителем, который купил горючее.

Само оприходование осуществляется в обычном порядке с оформлением приходного ордера, который может иметь форму М-4, утвержденную постановлением Госкомстата РФ от 30.10.1997 № 71а.

Как обосновывается расход топлива

Для определения учитываемого расхода горючего потребуются:

- документ, подтверждающий объем выполненной авто работы;

- утвержденные для применения при выполнении этой работы нормы списания ГСМ.

Установление норм списания преследует как минимум две цели:

- обоснование количества топлива, относимого в расходы, принимаемые для целей налогообложения;

- осуществление контроля над расходованием горючего.

Нормы расхода могут разрабатываться своими силами или соответствовать утвержденным распоряжением Минтранса России от 14.03.2008 № АМ-23-р. Но в любом случае их выбор для применения надо утвердить распоряжением руководителя юрлица или ИП.

Устанавливаются нормы с учетом особенностей функций, выполняемых транспортом каждого вида (легковой, автобус, грузовой, самосвал, специализированный), причем для каждого из этих видов действует своя формула расчета и может применяться свой набор корректирующих коэффициентов, позволяющих увеличить норму списания.

Расчет объема списываемого топлива выполняется по каждой единице авто отдельно. Данные по этому расчету сводятся в единую таблицу. Чтобы можно было получить в ней общий объем списания по ГСМ определенного вида, сведения по транспорту, работающему на нем, компонуются вместе.

Основной документ, подтверждающий объем списания

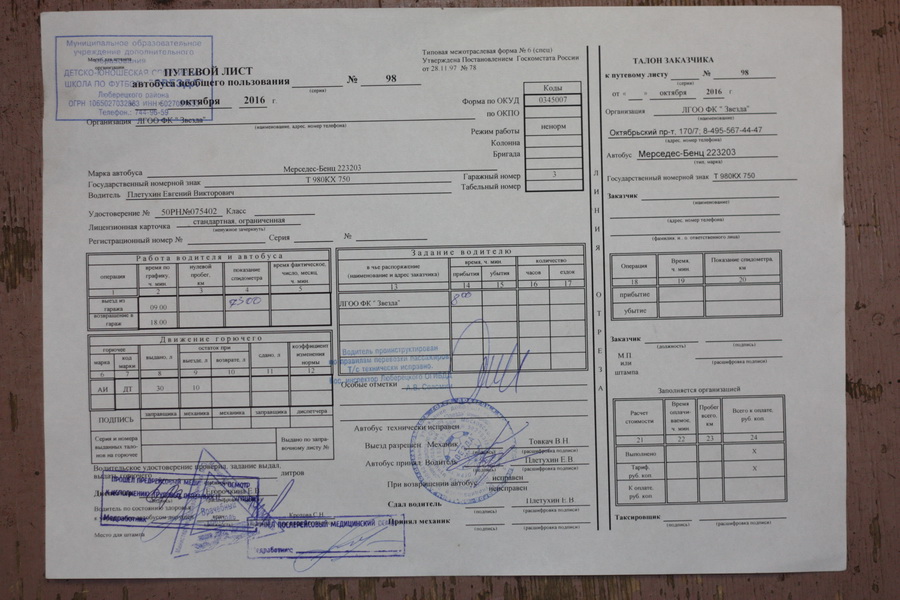

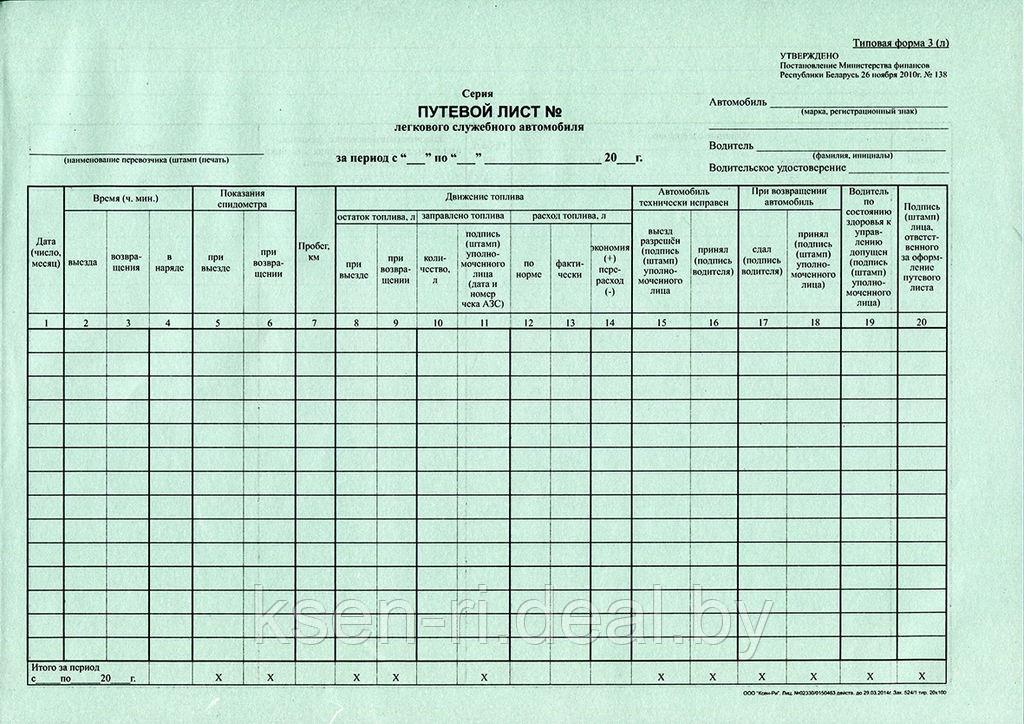

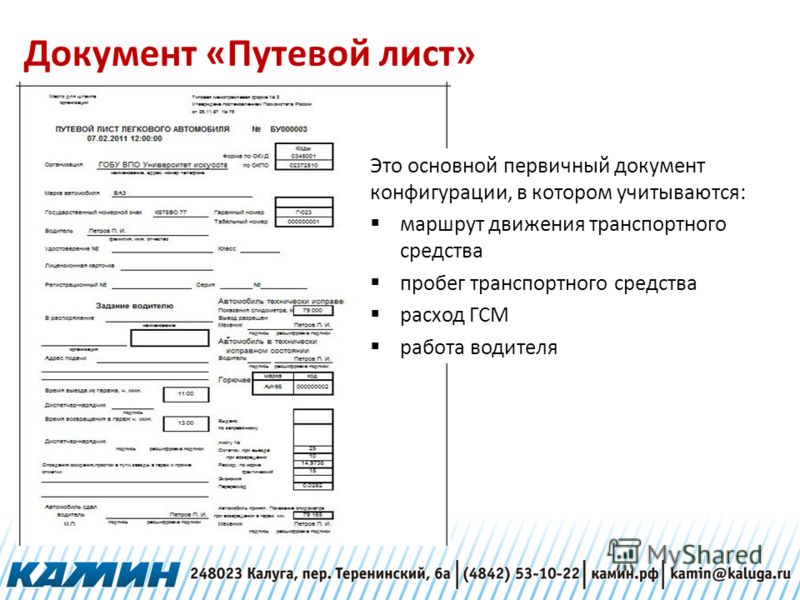

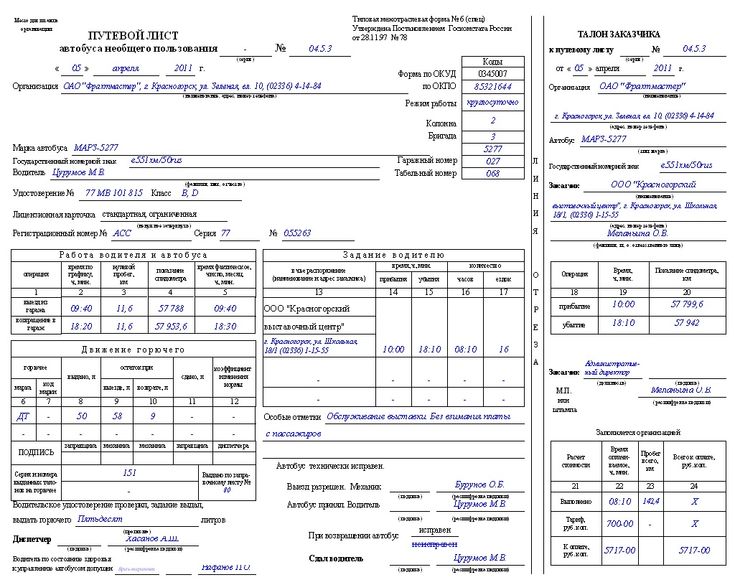

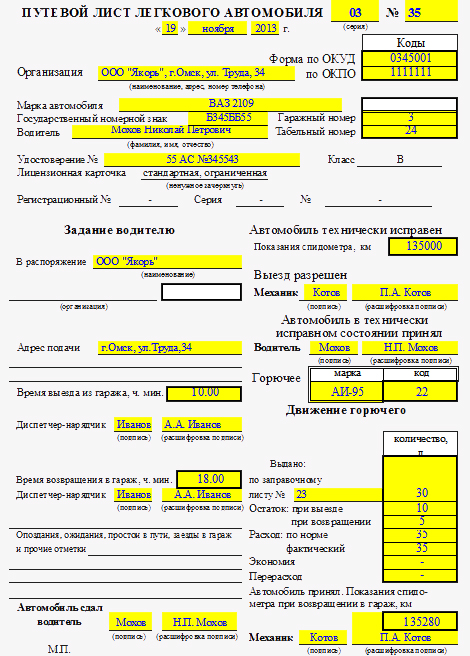

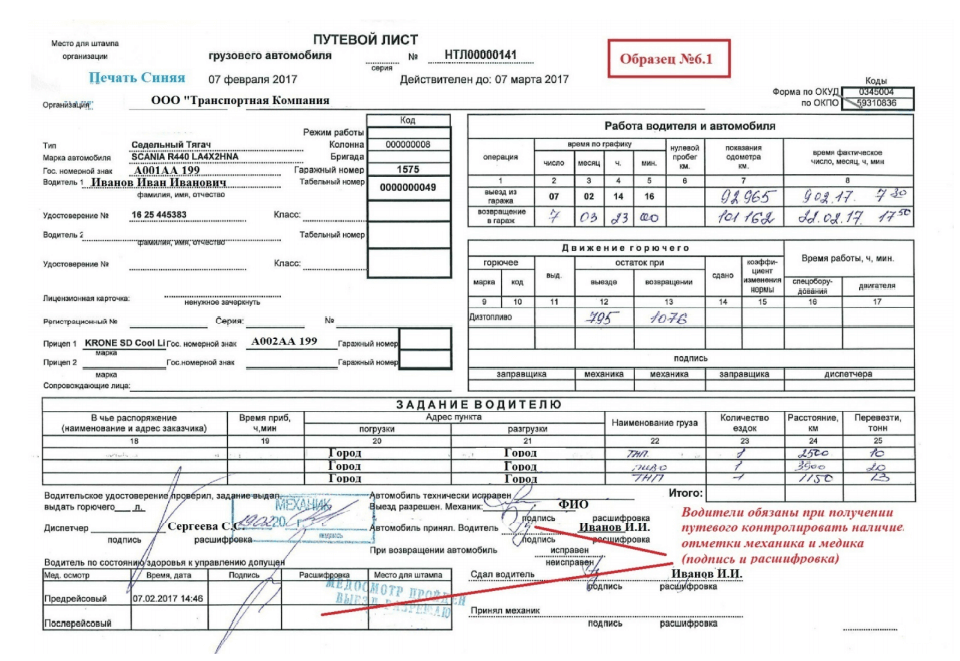

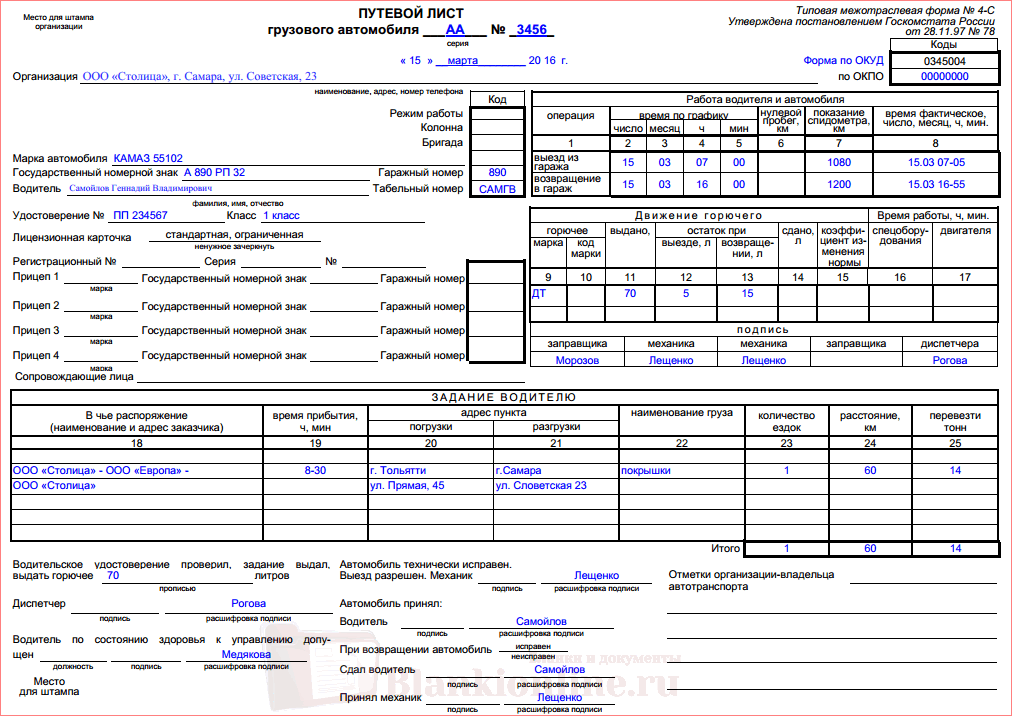

Наиболее часто для обоснования объема выполненной работы используется такой документ, как путевой лист, оформляемый на каждую единицу автотранспорта. Автотранспортные предприятия оформляют его, как правило, ежедневно.

Существует несколько типовых форм путевого листа, утвержденных Госкомстатом РФ (постановление от 28.11.1997 № 78), которые также различаются в зависимости от вида авто (легковой, грузовой, автомобили специального назначения, автобусы).

В части применения для обоснования объема списываемых ГСМ все варианты путевых листов объединяет несколько моментов. Каждый из них:

- оформляется на определенное авто;

- описывает выполняемое им задание;

- содержит указание на вид используемого топлива;

- отражает остатки горючего при выезде и возвращении, а также объемы залитого в бак за период действия путевого листа горючего;

- указывает на фактически выполненный объем работы с разделением его по специфике (пробег без загрузки, с грузом, с работающим оборудованием, время работы спецоборудования при стоянке, вес груза, число ездок, количество и вес прицепов).

Все указанные данные достаточны для того, чтобы, применяя утвержденные нормы расхода, рассчитать количество необходимого для осуществления этой работы топлива, а также сравнить полученные расчетные данные с фактически израсходованным количеством горючего. Поэтому именно этот документ финансовое ведомство считает наиболее подходящим для обоснования выбывающего из учета объема ГСМ и указывает, что его отсутствие приводит к возникновению у физлица, использующего служебный транспорт без путевого листа, облагаемого НДФЛ дохода (письмо Минфина России от 11.06.2014 № 03-04-05/28243).

Можно ли сделать списание ГСМ без путевого листа?

А можно ли списывать ГСМ без путевых листов? Минфин допускает (письмо от 16.06.2011 № 03-03-06/1/354), что объем выполненной работы может быть подтвержден и другим способом. Например, данными системы ГЛОНАСС или иных подобных систем, которые позволяют достоверно установить путь, поделанный автомобилем.

Кроме того, не будет обязательным наличие путевого листа, если маршрут строго определен и не допускает отклонений. Например, это может оказаться применимым к оценке расхода горючего для служебной развозки, изо дня в день доставляющей работников к месту работы и обратно по одному и тому же маршруту. Число таких поездок всегда находится под контролем. Соответственно, с учетом однозначной их протяженности и привязки к каждой из них объема топлива в фиксированном размере, рассчитанного по нормам, общий объем списания тоже будет обоснован.

Например, это может оказаться применимым к оценке расхода горючего для служебной развозки, изо дня в день доставляющей работников к месту работы и обратно по одному и тому же маршруту. Число таких поездок всегда находится под контролем. Соответственно, с учетом однозначной их протяженности и привязки к каждой из них объема топлива в фиксированном размере, рассчитанного по нормам, общий объем списания тоже будет обоснован.

Таким образом, определенные варианты, позволяющие не применять путевой лист для обоснования количества списываемого горючего все-таки есть, но их не так много. И объясняться по ним с проверяющими придется наверняка. А вот в ситуации, когда путевой лист оформлен, лишних вопросов при проверках можно избежать.

О том, влияет ли объем расходуемых ГСМ на величину компенсации за использование сотрудником личного автотранспорта, читайте здесь.

***

ГСМ представляют собой разновидность товарно-материальных ценностей, к которым применяются обычные правила учета ТМЦ: их надлежит сначала оприходовать, а затем списать, обосновав объем списания.

Обоснованным объем списания оказывается тогда, когда количество израсходованных ГСМ определено применительно к характеру выполненной авто работы по соответствующим этой работе нормам расхода топлива. Нормы расхода разрабатываются владельцем самостоятельно или берутся из рекомендованных Минтрансом. А единственным документом, способным подтвердить объем сделанной авто работы, Минфин России считает путевой лист. И его оформление является предпочтительным несмотря на то, что в определенных случаях этот объем может быть подтвержден и иным способом.

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Следующий материал

Можете ли вы вычесть бензин и пробег из налогов?

Если вы используете личный автомобиль в служебных целях, вы можете получить вычеты за свой автомобиль. Это потенциально включает стоимость бензина и другие расходы, связанные с транспортным средством, которые складываются в течение года. Подумайте: замена масла, регистрационные сборы и даже расходы на страховку. Но можете ли вы вычесть из налогов пробег бензина и ? Вот что вы должны знать.

Это потенциально включает стоимость бензина и другие расходы, связанные с транспортным средством, которые складываются в течение года. Подумайте: замена масла, регистрационные сборы и даже расходы на страховку. Но можете ли вы вычесть из налогов пробег бензина и ? Вот что вы должны знать.

Можете ли вы заявить о налогах на бензин?

В наши дни поездки на заправку вызывают разочарование. При средней цене за галлон, достигающей 4,116 долларов, водителям по всей стране приходится сокращать еженедельные расходы. Вот почему водителям также важно найти способы сэкономить на налоговых вычетах, связанных с автомобилем. К счастью, вы можете вычесть стоимость бензина одним из двух доступных методов вычета. Используйте метод фактических расходов , чтобы запросить стоимость бензина, масла, ремонта и других статей расходов на автомобиль в этом году.

При этом важно отметить ограничения метода фактических расходов для вычетов газа. Если вы используете этот метод для возмещения расходов за первый год использования автомобиля в коммерческих целях, вы должны продолжать использовать тот же метод в течение всего срока службы автомобиля. Вы можете переключаться между методом фактических расходов и стандартной ставкой миль только в том случае, если вы используете стандартный метод миль в начале. Поэтому хорошим практическим правилом является всегда использовать стандартную норму пробега за первый год использования автомобиля в коммерческих целях. Оттуда вы можете рассчитать стоимость вычета вашего транспортного средства, используя метод по вашему выбору.

Если вы используете этот метод для возмещения расходов за первый год использования автомобиля в коммерческих целях, вы должны продолжать использовать тот же метод в течение всего срока службы автомобиля. Вы можете переключаться между методом фактических расходов и стандартной ставкой миль только в том случае, если вы используете стандартный метод миль в начале. Поэтому хорошим практическим правилом является всегда использовать стандартную норму пробега за первый год использования автомобиля в коммерческих целях. Оттуда вы можете рассчитать стоимость вычета вашего транспортного средства, используя метод по вашему выбору.

Можно ли требовать бензина и пробега в счет налогов?

Короче говоря, нет. Тип метода вычета, который вы выберете, будет определять, можете ли вы требовать от налогов бензин или миль, а не оба. Если вы используете метод фактических расходов, который суммирует все расходы, связанные с служебным использованием вашего автомобиля, то заявление о пробеге не является вариантом. В этом случае вы следите за всеми фактическими расходами на автомобиль, которые накапливаются в течение года, включая страхование автомобиля, ремонт и техническое обслуживание.

В этом случае вы следите за всеми фактическими расходами на автомобиль, которые накапливаются в течение года, включая страхование автомобиля, ремонт и техническое обслуживание.

Для сравнения, стандартная норма пробега позволяет вычитать процентную ставку за каждую пройденную деловую милю. На 2022 год вы можете получить:

- 58,5 цента за деловую милю

- 18 центов за медицинскую милю

- 14 центов за благотворительную милю 9033 18 центров транспортных расходов для действующих военнослужащих

Этот вариант вычета является лучшим вариантом, если ваша профессия требует много времени в дороге. Например, специалисты по продажам, специалисты по ОВиК и строители могут отслеживать пробег , чтобы компенсировать часть годовых расходов, связанных с автомобилем.

Загрузите MileIQ, чтобы начать отслеживать ваши поездки

Автоматические точные отчеты о пробеге.

Кто может претендовать на бензин и пробег по налогам?

Вы можете претендовать на вычеты, связанные с автомобилем, при условии, что вы работаете не по найму, фрилансер или владелец малого бизнеса . Если вы получаете форму 1099-NEC от своих клиентов или клиентов, вы можете легко требовать вычета миль каждый год. Однако это не относится к сотрудникам W2. По этой причине важно, чтобы ваш работодатель возмещал вам расходы на вождение в служебных целях. Много раз работодатели создают ответственный план возмещения расходов на пробег. Лучшая часть — Возмещение пробега не облагается налогом, если и только если соблюдается надлежащая документация.

Как MileIQ может помочь вам отслеживать пробег?

Понимание основных принципов заявления расходов, связанных с транспортным средством, — это первый шаг к максимальному использованию налогового вычета в 2022 году. Если вы используете стандартную ставку пробега, очень важно вести точный учет деловых миль право на данный вид списания. Имейте в виду, что сюда не входят поездки на работу и с работы или любые другие 9 поездок.0003 деловые звонки , сделанные или принятые в машине. IRS четко определяет, что гарантирует облагаемый налогом пробег, а что нет.

Имейте в виду, что сюда не входят поездки на работу и с работы или любые другие 9 поездок.0003 деловые звонки , сделанные или принятые в машине. IRS четко определяет, что гарантирует облагаемый налогом пробег, а что нет.

С помощью MileIQ специалисты могут легко автоматически отслеживать пробег между встречами с клиентами, посещениями объектов или любыми другими рабочими задачами. Наша классификация одним движением также позволяет водителям отслеживать как деловые, так и личные поездки, что означает, что у вас будет четкое представление о том, как часто вы используете свой автомобиль для работы. Если вы готовы начать отслеживать пробег для налогового вычета, загрузите приложение MileIQ или зарегистрируйтесь сегодня!

Загрузите MileIQ, чтобы начать отслеживать ваши поездки

Автоматические точные отчеты о пробеге.

Возврат налога на топливо | Ревеню Квебек

В определенных ситуациях вы можете иметь право на возмещение уплаченного налога на топливо. В таблице ниже показано, какую форму необходимо заполнить, чтобы потребовать возмещение уплаченного налога в зависимости от ситуации.

В таблице ниже показано, какую форму необходимо заполнить, чтобы потребовать возмещение уплаченного налога в зависимости от ситуации.

B-V)

B-V)

для снабжения двигателя коммерческого судна. Бензин заливается непосредственно в бак, установленный для питания двигателя судна.

для снабжения двигателя коммерческого судна. Бензин заливается непосредственно в бак, установленный для питания двигателя судна. 2.П-В)

2.П-В)

Об авторе