Мпз проводки: Бухгалтерские проводки по учету материалов

Бухучет МПЗ | Современный предприниматель

Весомой частью активов предприятия являются МПЗ – в бухгалтерском учете отражаются согласно ПБУ 5/01. Законодательные положения этого нормативного документа распространяются на предприятия-юридические лица, а также ГУП/МУП. Рассмотрим подробно, что относится к запасам и как грамотно организовать бухучет МПЗ.

Что относится к МПЗ

МПЗ в бухгалтерском учете российских организаций – это те активы, которые согласно п. 2 ПБУ:

- Используются при изготовлении ТМЦ/выполнении услуг в качестве материальных ресурсов, полуфабрикатов, сырья.

- Предназначаются для перепродажи.

- Списываются на управленческие расходы компании (хозинвентарь, спецодежда, канцтовары и пр.).

В зависимости от предназначения выделяют основные и вспомогательные запасы, полуфабрикаты, тару, запчасти, возвратные материалы. Бухучет МПЗ отражает данные о товарах и ГП (готовой продукции), но исключает информацию о незавершенном производстве (п. 4 ПБУ). Основные типовые бухгалтерские проводки по МПЗ приведены ниже.

4 ПБУ). Основные типовые бухгалтерские проводки по МПЗ приведены ниже.

МПЗ в бухгалтерском учете – актуальные поправки

Минфин в приказе № 64 от 16.05.16 г. внес изменения в упрощенный бухучет МПЗ, а точнее в способы оценки активов:

- Цена поставщика может использоваться по приобретенным запасам – согласно п. 13.1 иные издержки по закупке МПЗ разрешается списывать в полном объеме на обычные расходы.

- Цена приобретения запасов для производства ТМЦ используется микропредприятиями, а также при наличии несущественных остатков МПЗ – согласно п. 13.2 в состав обычных расходов также разрешается включать прочие издержки на производство/подготовку товаров к реализации.

- Цена приобретения МПЗ, расходуемых на управленческие нужды, – относится на издержки целиком по мере приобретения (п. 13.3 ПБУ).

Обратите внимание! Напомним, ранее МПЗ в бухгалтерском учете по упрощенному способу учитывались организациями по фактической себестоимости, которая зависит от варианта приобретения запасов.

Нововведения не затрагивают способы списания МПЗ в производство. ПБУ содержит следующие варианты оценки запасов при их выбытии (п. 16):

- Средняя себестоимость.

- Себестоимость каждой единицы.

- ФИФО.

Бухгалтерские проводки по МПЗ

В целях организации достоверного отражения приобретения и списания МПЗ в производство, на другие нужды бухгалтеру предприятия необходимо вести синтетический и аналитический учет запасов по наименованиям, местам хранения и др. Согласно Плану счетов, используются следующие основные счета – 10, 43, 41, 11, 15, 16; забалансовые – 002, 003, 004.

Оправдательными первичными документами являются – лимитно-заборные карты, накладные, акты приемки-передачи, требования, складские карточки, авансовые отчеты, ведомости учета и др. Предприятиями, не использующими упрощенный бухучет, принятие МПЗ к учету ведется по фактической себестоимости (п. 5 ПБУ), определяемой в зависимости от источника приобретения. Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

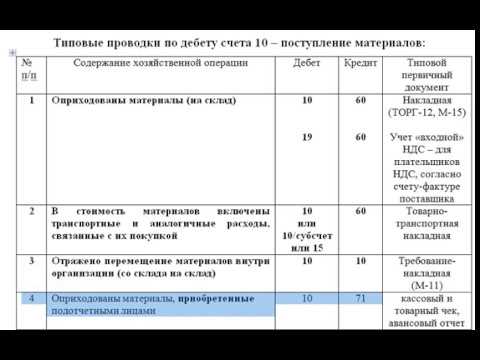

Бухгалтерские проводки по МПЗ:

|

Содержание хозоперации |

Счет по дебету |

Счет по кредиту |

|

Приобретены за собственные денежные средства компании запасы |

10, 41, 43 |

60 |

|

Выделен в стоимости МПЗ НДС |

19 |

60 |

|

|

60 |

51 |

|

Поставлена к возмещению сумма НДС |

68 |

19 |

|

Отражены фактические расходы при производстве МПЗ |

23 |

29, 10, 25, 70, 69 |

|

ПО фактической себестоимости оприходованы на склад произведенные собственными силами МПЗ |

10 |

20 |

| Списаны в производство (расходы на продажу, общехозяйственные издержки) использованные материалы |

20 или 44 или 26 |

10, 43, 41 |

|

Списаны активы при их реализации |

90 |

41 (43) |

|

Списаны материалы при их реализации на прочие расходы |

91. |

10 |

|

Внесен вклад МПЗ в уставный капитал предприятия |

10 |

75.1 |

|

Отражено безвозмездное получение МПЗ по рыночной цене |

10 |

98 |

|

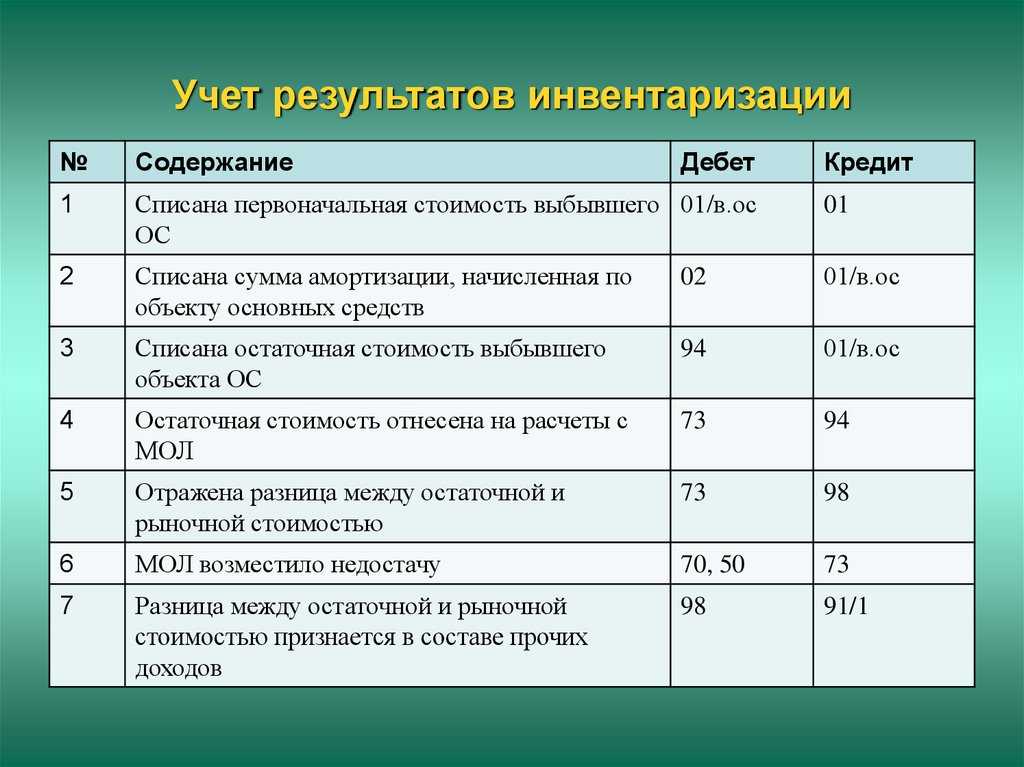

При проведении инвентаризации активов обнаружены излишки МПЗ, отнесенные на прочие доходы по рыночной цене |

10, 41, 43 |

91.1 |

|

Отражены операции по бартеру МПЗ между предприятиями |

10 60 |

60 62 |

|

Выявлена потеря МПЗ при чрезвычайных обстоятельствах |

99 |

10 (43, 41, 45) |

|

Выявлены недостачи МПЗ при инвентаризации, виновных лиц установить не удалось |

Счета затрат 20 (25, 23, 26, 44, 29) – списание в пределах нормы |

94 |

|

Выявлены недостачи МПЗ при инвентаризации, виновные лица установлены |

94 73 |

10 94 |

2

2Бухгалтерский учет материально-производственных запасов | buhbook.

net

netСодержание

- 1 Синтетический и аналитический учет МПЗ

- 2 Типовые проводки по счету 10 «Материалы»

- 2.1 Хозяйственные операции по дебету счета 10 «Материалы»

- 2.2 Хозяйственные операции по кредиту счета 10 «Материалы»

В плане счетов для учета материально-производственных запасов предназначен активный счет 10 «Материалы».

| Дт (Дебет) | 50 «Касса» | Кт (Кредит) | |

| Начальное садьдо | |||

| Поступление материалов | Выбытие материалов | ||

| Дебетовый оборот | Кредитовый оборот | ||

| Конечное сальдо | |||

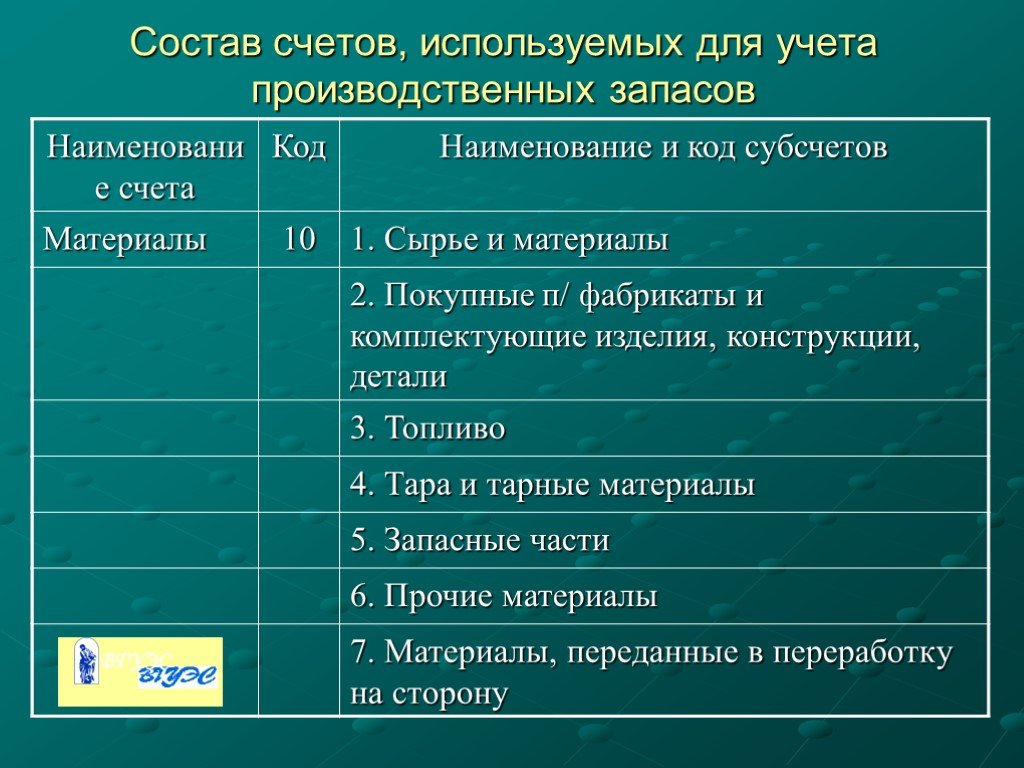

Учет по счету 10 «Материалы» ведется в разрезе субсчетов:

- Сырье и материалы

- Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

- Топливо

- Тара и тарные материалы

- Запасные части

- Прочие материалы

- Материалы, переданные в переработку на сторону

- Строительные материалы

- Инвентарь и хозяйственные принадлежности

- Специальная оснастка и специальная одежда на складе

- Специальная оснастка и специальная одежда в эксплуатации

Аналитический учет по счету 10 ведется на местах хранения материальных ресурсов в разрезе номенклатурных групп в карточках учета материалов или книгах складского учета.

Более подробно об организации складского учета читайте в статье: «Учет материально-производственных запасов на складе».

При журнально-ордерной форме учета по данным отчета о движении материальных ценностей в бухгалтерии составляются оборотные либо сальдовые ведомости в зависимости от выбранного метода ведения аналитического учета.

Типовые проводки по счету 10 «Материалы»Хозяйственные операции по дебету счета 10 «Материалы»Аналитический учет материалов ведется на предприятии одним из двух методов:

- с использованием оборотных ведомостей;

- сальдовым методом.

- При использовании оборотных ведомостей аналитический учет формируется следующим образом. На складах и в подразделениях ведутся карточки количественного учета. Бухгалтерская служба ведет карточки количественно-суммового учета материалов, т.е. в части учета движения материалов по количеству дублирует складской учет. На основании карточек бухгалтерией ежемесячно составляются оборотные ведомости, а затем сводная ведомость. Сводная ведомость сличается с данными синтетического учета.

- Сальдовый метод предполагает, что бухгалтерия ведет учет только в денежном выражении в разрезе групп, субсчетов и балансовых счетов материалов.

Материально-ответственные лица на складах ведут количественный учет, в конце месяца количественные остатки переносятся работником бухгалтерской службы в сальдовую ведомость. Далее составляется сводная ведомость, которая сличается с данными синтетического учета.

Данные методы применяются как правило при ручном ведении учета, в автоматизированной форме учета, необходимые данные формируются автоматически из внесенных в программу данных первичных документов.

Синтетический учет движения материальных ценностей при журнально-ордерной форме учета ведется в журнале-ордере №10, ведомости к нему и соответственно в Главной книге. В автоматизированной форме учета в качестве регистров, систематизирующих данные первичного учета, выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

Данные взяты из статьи: «Документальное оформление движения МПЗ».

Хозяйственные операции движения материалов по дебету счета.

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Отражено внутреннее перемещение МПЗ | Накладная внутрихозяйственного назначения | 10 | 10 |

| 2 | Оприходованы сырье и материалы, полученные от ликвидации инвентаря и хозяйственных принадлежностей | Акт по списанию инвентаря и хозяйственных принадлежностей, накладная внутрихозяйственного назначения, отчет о движении материальных ценностей | 10/1,12 | 10/11 |

| 3 | Оприходованы зерновые культуры, предназначенные для выработки комбикормов | Реестр приема зерновой и другой продукции | 10/1 | 20 |

| 4 | На с/х предприятиях оприходован навоз от животных, помет птицы | Акт на оприходование удобрений, накладная внутрихозяйственного назначения | 10/2 (субсчет по плану счетов АПК) | 20 |

| 5 | Оприходованы дрова, заготовленные хозяйственным способом | Накладная внутрихозяйственного назначения, наряд на сдельную работу | 10/3 | 20, 23 |

| 6 | Оприходованы строительные материалы, полученные со строительных площадок после окончания строительства | Акт о приеме материалов, накладная внутрихозяйственного назначения | 10/8 | 08/3 |

| 7 | Оприходованы материальные ценности от разборки временных сооружений, построенных при возведении объектов строительства | Акт об оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений | 10/1 10/6 | 08/3 |

| 8 | На с/х предприятиях приходованы полученные от урожая грубые и сочные корма | Акт приема грубых и сочных кормов, акт на оприходование пастбищных кормов | 10/7 (субсчет по плану счетов АПК) | 20 |

| 9 | На с/х предприятиях оприходованы полученные от урожая семена подсолнечника, сахарной свеклы, картофеля, корнеплодов, овощных культур, многолетних и однолетних трав и других культур | Реестр приема зерна и другой продукции, реестр приема зерна – весовщиком, в котором записи производят на основании талонов водителя, комбайнёра | 10/7,8 (субсчета по плану счетов АПК) | 20 |

| 10 | Оприходованы материалы, инвентарь и хозяйственные принадлежности, изготовленные в своей ремонтной мастерской (по фактической стоимости изготовления) | Накладная внутрихозяйственного назначения, наряд на сдельную работу | 10/1,5,6,8,9 | 23 |

| 11 | На с/х предприятиях оприходован навоз от рабочих лошадей | Акт на оприходования удобрений, накладная внутрихозяйственного назначения | 10/2 (субсчет по плану счетов АПК) | 23/7 (субсчет по плану счетов АПК) |

| 12 | Оприходовано отработанное машинное масло от тракторов и грузовых автомобилей с/х организаций | Накладная внутрихозяйственного назначения | 10/4 (субсчет по плану счетов АПК) | 23/3,4 (субсчета по плану счетов АПК) |

| 13 | Оприходована тара, изготовленная в своей организации | Накладная внутрихозяйственного назначения, наряд на сдельную работу | 10/4 | 20 |

| 14 | Оприходована авторезина, пригодная для восстановления и ремонта, снята с автомобиля при ее замене (по договорной цене за единицу) | Накладная внутрихозяйственного назначения | 10/5 | 23 |

| 15 | Оприходованы материалы, запасные части, скобы, крепежные материалы, изготовленные или реставрированные в ремонтной мастерской организации (по фактической себестоимости) | Накладная внутрихозяйственного назначения, наряд на сдельную работу | 10/5 | 23 |

| 16 | На с/х предприятиях оприходовано фуражное и семенное зерно, полученное от урожая текущего года в первоначально-бункеркой массе ( в течении года в оценке по плановой себестоимости) | Реестр приема зерна и другой продукции, реестр приема зерна – весовщиком, в котором записи производят на основании талонов водителя, комбайнера, букериста | 10/7,8 (субсчета плана счетов АПК) | 20 |

| 17 | На с/х предприятиях сторнирована себестоимость неиспользованных отходов и усушки, полученных при доработке, сортировке и сушке фуражного и семенного зерна | Акт на сортировку и сушку продукции растениеводства | 10/7,8 (субсчета плана счетов АПК) | 20 |

| 18 | На с/х предприятиях оприходованы корма, заготовленные организацией на стороне (по фактической себестоимости) | Акт приема грубых и сочных кормов | 10/7 (субсчет плана счетов АПК) | 20 |

| 19 | На с/х предприятиях отражены по итогам года калькуляционные разницы на остаток кормов и семян (если фактическая себестоимость продукции выше плановой) | Расчет себестоимости продукции растениеводства, бухгалтерские справки | 10/7,8 (субсчета плана счетов АПК) | 20 |

| 20 | Отнесена стоимость услуг, работ вспомогательных производств по доставке материалов | накладная внутрихозяйственного назначения, путевые листы грузового автомобиля, трактора | 10 | 23 |

| 21 | Отражена стоимость сырья и материалов, переданных в переработку на сторону | Накладная на отпуск материалов на сторону | 10/7 | 10/1 |

| 22 | Оприходованы строительные материалы от промышленного производства и самозаготовки (кирпич, лес круглый, пиломатериалы, песок и т. д.) д.) | Накладная внутрихозяйственного назначения | 10/8 | 20 |

| 23 | Отражен перевод части готовой продукции в материалы | Накладная внутрихозяйственного назначения | 10 | 43 |

| 24 | Оприходованы поступившие от поставщика материалы, инвентарь и хозяйственные принадлежности, отражены транспортные услуги, погрузки – разгрузки по неотфактурованным поставщикам | Счет – фактура, приходный ордер, акт о приеме материалов, отчет о движении материальных ценностей, отчет о движении горючего и смазочных материалов | 10 | 60 |

| 25 | Поступил от плодопитомников посадочный материал для закладки садов, виноградников и других многолетних насаждений | Счет – фактура, товарно – транспортная накладная, накладная внутрихозяйственного назначения | 10/8 (субсчет плана счетов АПК) | 60 |

| 26 | Оприходован комбикорм, полученный от заготовительных организаций | Товарно – транспортная накладная, накладная внутрихозяйственного назначения | 10/7 (субсчет плана счетов АПК) | 62 |

| 27 | Произведены отчисления на страховые взносы с оплатой труда начисленной за заготовку МПЗ | Расчет бухгалтерии, карточка учета отчислений | 10 | 69/1,2,3 |

| 28 | Начислена оплата труда по приобретению и заготовке МПЗ | Наряд на сдельную работу | 10 | 70 |

| 29 | Отражены расходы, оплаченные подотчетными лицами по приобретению МПЗ | Авансовый отчет | 10 | 71 |

| 30 | Оприходованы МПЗ, поступившие в качестве вклада в уставной капитал | Накладная внутрихозяйственного назначения | 10 | 75 |

| 31 | Отражена задолженность разным кредиторам за приобретенные у них МПЗ, а также за транспортные расходы по приобретению МПЗ | Счет-фактура, накладная внутрихозяйственного назначения | 10 | 76/9 |

| 32 | Оприходованы МПЗ, полученные на целевое финансирование | накладная внутрихозяйственного назначения | 10 | 86 |

| 33 | Оприходована стоимость МПЗ, полученных от ликвидации объектов основных средств | Акты на списание основных средств, накладная внутрихозяйственного назначения | 10 | 91/1 |

| 34 | Оприходована стоимость МПЗ, выявленного при инвентаризации как излишки | Инвентаризационная опись ТМЦ, сличительные ведомости, накладная внутрихозяйственного назначения | 10 | 91/1 |

| 35 | Оприходованы МПЗ, поступившие безвозмездно | Накладная внутрихозяйственного назначения | 10 | 98/2 |

Хозяйственные операции движения материалов по кредиту счета.

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Списаны строительные материалы, инвентарь и хозяйственные принадлежности на строительство (хозяйственный способ) | Лимитно – заборная ведомость, накладная внутрихозяйственного назначения, требования – накладные, смета на строительство | 08/3 | 10/8,9 |

| 2 | Списана стоимость МПЗ использованных при приобретении основных средств и нематериальных активов | Накладная внутрихозяйственного назначения, требования – накладные | 08/4 | 10/3,4,5,8,9 |

| 3 | На с/х предприятиях списана стоимость кормов, израсходованных при доставке, купленных взрослых животных | Ведомость учета расхода кормов | 10/4 (субсчет плана счетов АПК) | 10/7 (субсчет плана счетов АПК) |

| 4 | На с/х предприятиях списана стоимость посадочного материала на закладку многолетних насаждений | Акт расхода семян и посадочного материала | 08/8 (субсчет плана счетов АПК) | 10/8 (субсчет плана счетов АПК) |

| 5 | Отражена внутренняя передача МПЗ (со склада на склад, в переработку и т. д.) д.) | Накладная внутрихозяйственного назначения, требования – накладные | 10 | 10 |

| 6 | Отпущено топливо (бензин, масло и газ) в подотчет тракторным бригадам, шоферам грузовых и легковых автомобилей, трактористам | накладная внутрихозяйственного назначения, отчет о движении нефтепродуктов | 10/4 | 10/4 |

| 7 | На с/х предприятиях списана стоимость минеральных удобрений, химикатов и гербицидов, использованных в растениеводстве | Акт об использовании минеральных, органических и бактериальных удобрений | 20 | 10/2 (субсчет плана счетов АПК) |

| 8 | Списана стоимость топлива, израсходованного на работу машино-транспортного парка и стационарных двигателей в производстве | Учетный лист | 20 | 10/3 |

| 9 | На с/х предприятиях списана стоимость израсходованных на посев и посадку семян и посадочного материала | Акт расхода семян и посадочного материала | 20 | 10/8 (субсчет плана счетов АПК) |

| 10 | Списана стоимость биопрепаратов, химикатов, медикаментов, мыло и других средств защиты животных | Накладная внутрихозяйственного назначения | 20 | 10/2 (субсчет плана счетов АПК) |

| 11 | Списана стоимость МПЗ в производство (топливо, запасных частей, нефтепродуктов, строительных материалов, инвентаря и хозяйственных принадлежностей | Требование-накладная, лимитно-заборная карта | 20 | 10 |

| 12 | Списана стоимость сырья на промышленных и подсобных предприятиях | Требование-накладная, лимитно-заборная карта | 20 | 10/1 |

| 13 | Списана стоимость МПЗ в ремонтные мастерские на ремонты тракторов, машин, оборудования и другой техники | Ведомость – дефектов на ремонт машин, лимитно-заборная карта. , и т.д. , и т.д. | 23 | 10 |

| 14 | Списана стоимость МПЗ, израсходованных на ремонт зданий и сооружений | Лимитно-заборная карта, требование-накладная | 23 | 10 |

| 15 | Списана стоимость МПЗ, израсходованных на общепроизводственные цели | Лимитно-заборная карта, требование-накладная | 25 | 10 |

| 16 | Списана стоимость МПЗ на общехозяйственные цели | Лимитно-заборная карта, требование-накладная | 26 | 10 |

| 17 | Списана стоимость МПЗ на содержание обслуживающих производств и хозяйств (ЖКХ, Производства бытового обслуживания пунктов общественного питания, ДДУ и т.д.) | Лимитно-заборная карта, требование-накладная | 29 | 10 |

| 18 | На с/х предприятиях отражен перевод части кормов производства текущего года в готовую продукцию | Акт комиссии на перечислении кормов в готовую продукцию | 43 | 10/7 (субсчет плана счетов АПК) |

| 19 | На с/х предприятиях отражен перевод части семян производства текущего года в готовую продукцию | Акт комиссии о перечислении семян в готовую продукцию | 43 | 10/8 (субсчет плана счетов АПК) |

| 20 | Списана стоимость МПЗ на коммерческие расходы | Требование-накладная | 44 | 10 |

| 21 | Списала стоимость застрахованных материалов, инвентаря и хозяйственных принадлежностей при поступлении страхового случая | Акт на списание материалов, инвентаря и хозяйственных принадлежностей, выбывших в результате страхового случая | 76/1 | 10 |

| 22 | Списана стоимость использованных материалов по целевому назначению | Лимитно-заборная карта, требование-накладная | 86 | 10 |

| 23 | На с/х предприятиях списана стоимость кормов, семян, выданных работникам в порядке натуральной оплаты (зерноотходов, соломы сена, кормовых корнеплодов и т. п.): п.):

| Ведомость на выдачу натуральной платы работникам с/х организации или платежная ведомость |

|

|

| 24 | На с/х предприятиях списана стоимость проданного фуражного зерна государству в обмен на комбикорма:

| Товарно-транспортная накладная |

|

|

| 25 | Отражены по итогам года калькуляционные разницы на проданные материалы собственного производства (если фактическая себестоимость выше плановой) | Расчеты себестоимости продукции производства, бухгалтерская справка | 90 | 10 |

| 26 | Сторнированы по итогам года калькуляционные разницы по проданным материалам собственного производства, если фактическая стоимость продукции ниже плановой | Бухгалтерская справка | 90 | 10 |

| 27 | Списана стоимость твердого топлива, отпускаемого работникам организации для отопления занимаемой ими жилой площади и использования для горячего водоснабжения жилых домов:

| Требование-накладная |

|

|

| 28 | Списана стоимость проданных материалов прочим организациям и лицам на:

| Товарно-транспортная накладная |

|

|

| 29 | Списана стоимость материалов, использованных на работы, связанные с продажей и прочим выбытием основных средств | Требование-накладная | 91 | 10 |

| 30 | Отражена стоимость недостачи материальных ценностей, выявленных при инвентаризации по балансовой стоимости | Инвентаризационная опись товароматериальных ценностей и сличительная ведомость результатов инвентаризации | 94 | 10 |

| 31 | Списана стоимость материалов (не застрахованных) от стихийных бедствий, израсходованных при ликвидации и их последствий (по фактической стоимости за вычетом стоимости отходов по ценам возможного использования) | Акт на списание материалов, выбывших в результате стихийных бедствий, сличительная ведомость результатов инвентаризации ТМЦ | 91/2 | 10 |

- Об авторе

- Недавние публикации

Тимаева Е. П.

П.

Практикующий специалист в сфере экономики и бухгалтерского учета.

Квалификация: Магистр по направлению подготовки «Экономика».

Тимаева Е. П. недавно публиковал (посмотреть все)

Рубрики

- Новости

- Статьи

Свежие записи

- Особенности перехода на ЕСХН в 2019 году

- Отмена СНИЛС в России в 2019 году

- Налог для самозанятых граждан с 01.01.2019 года

- Закон об изменении МРОТ с 1 января 2019 года

- Декретный отпуск в 2018 — 2019 году: срок, виды пособий, порядок оформления, документы, образцы заявлений

- Какие налоговые вычеты применяются в 2018 — 2019 году? Их виды, способы получения, сроки, необходимые документы.

Часто задаваемые вопросы — Schneider Electric

{"searchBar":{"inputPlaceholder":"Поиск по ключевому слову или задать вопрос","searchBtn":"Поиск","error":"Пожалуйста, введите ключевое слово для поиска"} }  0.0.0″> В чем основные отличия контакторов LC1D и LC1K?

0.0.0″> В чем основные отличия контакторов LC1D и LC1K?Проблема: Различия между контакторами LC1D и LC1K Линейка продуктов: Контакторы и пускатели IEC Окружающая среда: Контакторы Tesys K и Tesys D Разрешение: Контакторы D-Line больше, надежнее и…

Можно ли использовать пускатели GV2, GV3 и GV7 с обратной подачей?

Проблема: обратная подача Линейка продуктов GV2, GV3 и GV7: Пускатели и устройства защиты двигателя Окружающая среда: Ручные пускатели PowerPact™ Решение: Не рекомендуется.

Как сохранить параметры в клавиатуре и загрузить в другую идентичную.

..

..Проблема: Попытка сохранить параметры в клавиатуре и загрузить их на другой идентичный привод ATV630. Линейка продуктов: Приводы ATV630 Среда: Клавиатура Причина: Передача файлов Решение: Перейти к главному… Я использую ИБП отечественной модели APC на корабле

Проблема: В Северной Америке можно ожидать примерно 120 вольт при измерении от горячего к нейтральному и от горячего к земле. Однако большие корабли используют дельта-мощность. То есть есть два горячих…

FAQs Popular Videos Popular Videos

Video: Как подключить TeSys T к Somove Video через Modbus…

Преобразование проекта ProWORX 32 в Unity Pro

Видео: Как подключить и запрограммировать привод ATV61/71 для 3-проводной…

Узнайте больше в разделе часто задаваемых вопросов по общим знаниямОбщие знания

Проблема: Как влажность влияет на результаты испытаний сопротивления изоляции? Линейка продуктов: автоматические выключатели Окружающая среда: выключатели в литом и изолированном корпусах Разрешение: высокая влажность может значительно…

Почему я теряю лицензию зарегистрированной копии сервера OFS после…

Проблема: потеря лицензии зарегистрированной копии сервера OFS в Windows10, Windows Server 2016 или Windows Server 2019 после обновления до версии сервера OFS 3.63. 08.11.2021

В чем разница между PNP и NPN при описании трехпроводного…

Большинство промышленных бесконтактных датчиков (индуктивные, емкостные, ультразвуковые и фотоэлектрические) являются полупроводниковыми. Термин твердотельный относится к типу компонентов, используемых в датчике. Твердотельный…

Что означают термины AC1 и AC3?

Проблема: Каковы категории использования AC-1 и AC-3? Линейка продуктов: Schneider Electric Products Окружающая среда: Индуктивные и резистивные нагрузки Разрешение: AC-1 — Эта категория применяется ко всем нагрузкам переменного тока…

Об авторе