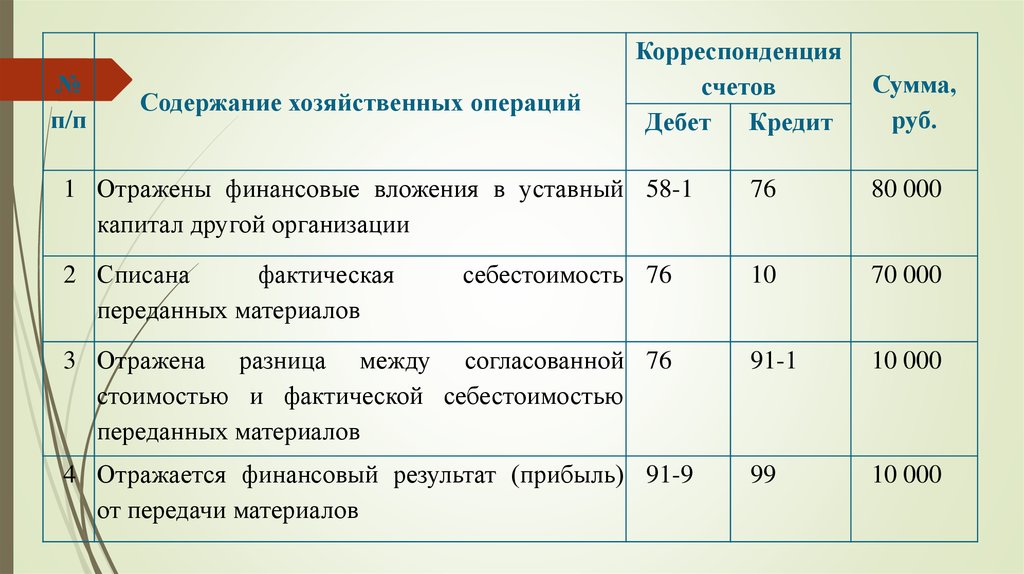

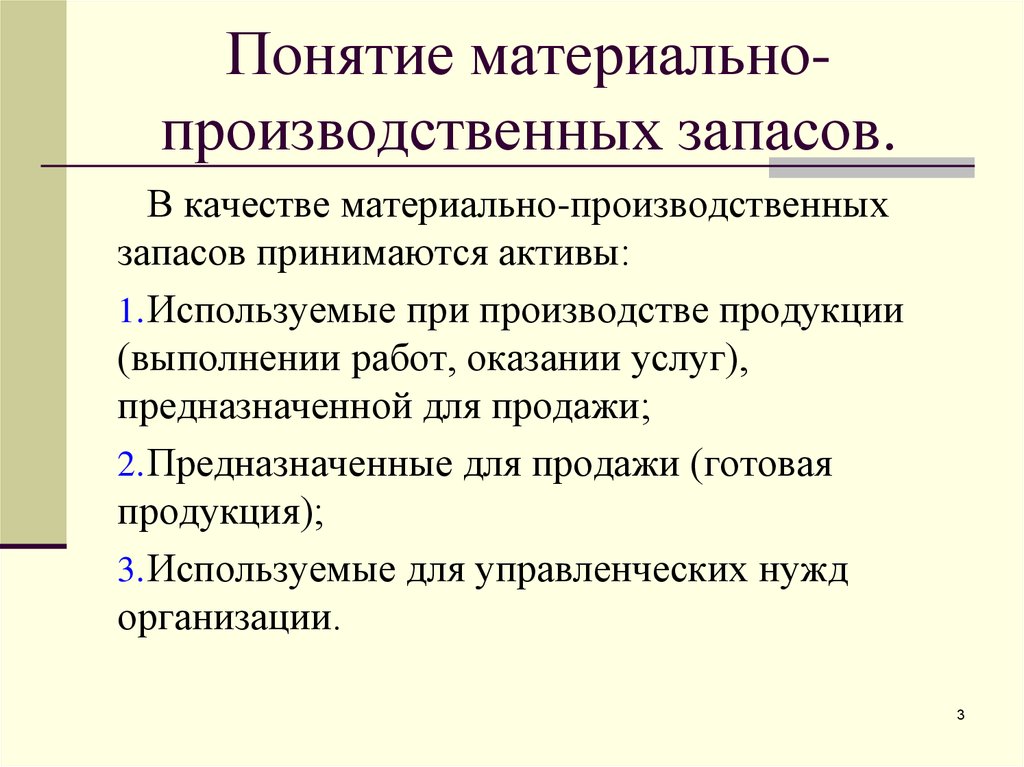

Мпз счет: Полная информация для работы бухгалтера

Риски приходования товаров по номенклатуре не как у поставщика

Содержание

- НДС

- Налог на прибыль

- Бухгалтерский учет

- Примерный перечень документов

Налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

НДС

Нормы НК РФ не содержат требований соответствия наименования, поступивших МПЗ, указанных в документах поставщика (счете-фактуре, накладной и т. п.), именованию данных МПЗ в аналитическом учете организации. При этом нужно помнить, что в основе налогового учета лежат данные регистров бухгалтерского учета и первичных документов (п. 1 ст. 54, абзац второй п. 1 ст. 172, ст. 313 НК РФ).

п.), именованию данных МПЗ в аналитическом учете организации. При этом нужно помнить, что в основе налогового учета лежат данные регистров бухгалтерского учета и первичных документов (п. 1 ст. 54, абзац второй п. 1 ст. 172, ст. 313 НК РФ).

При несовпадении наименования товара в счете-фактуре, первичных товаросопроводительных документах и документах по оприходованию товара в учете организация имеет налоговые риски по отказу в вычете «входного» НДС по товару, принятому на учет с расхождением в наименовании по первичному документу поставщика.

Право на вычет НДС, предъявленного поставщиком, непосредственно связано с фактом приобретения товаров (работ, услуг), имущественных прав для дальнейшей реализации, облагаемой НДС, или в целях осуществления иных операций, являющихся объектом обложения НДС (п. 2 ст. 171 НК РФ).

Счет-фактура является документом, на основании которого налогоплательщик вправе воспользоваться вычетом по НДС (п. 2 ст. 169 НК РФ). «Наименование товара, работы, услуги» является обязательным реквизитом счета-фактуры (пп. 5 п. 5. ст. 169 НК РФ), неверное указание которого может привести к отказу в вычете НДС (письмо Минфина России от 14.08.2015 N 03-03-06/1/47252). Особенно в случае, если измененное наименование товара помешает налоговому органу идентифицировать его.

5 п. 5. ст. 169 НК РФ), неверное указание которого может привести к отказу в вычете НДС (письмо Минфина России от 14.08.2015 N 03-03-06/1/47252). Особенно в случае, если измененное наименование товара помешает налоговому органу идентифицировать его.

Если из документов не будет однозначно следовать, что организация приняла на учет, передала в производство или произвела дальнейшую реализацию именно тех товаров, которые были ею приобретены, налоговые органы могут подвергнуть сомнению правомерность принятия к вычету сумм НДС по таким материально-производственным запасам (товарам).

Пример налогового спора — постановление АС Поволжского округа от 16.03.2017 N Ф06-18610/17 по делу N А12-23785/2016. В этом деле суд принял сторону налогоплательщика указав, что налоговый орган не представил суду доказательства того, что ошибочный учет по иному наименованию товара привел к искажению его фактической стоимости и был причиной занижения у налогоплательщика налоговой базы от реализации продуктов переработки нефти.

В другом деле, суд принял во внимание, предоставленное налогоплательщиком заключение Института Проблем Переработки Углеродов Сибирского отделения Российской Академии Наук, подтверждающее, что смола пиролизная, смола нефтяная тяжелая, смола пиролизная тяжелая являются наименованием одного продукта и подтвердил право налогоплательщика на вычет НДС (см. постановления ФАС Поволжского округа от 14.08.2008 N А12-20/08). В отношение пищевых продуктов аналогичная судебная практика нами не обнаружена.

Налог на прибыль

В целях главы 25 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (п. 1 ст. 252 НК РФ).

1 ст. 252 НК РФ).

При этом как для целей НДС, так и для целей исчисления налога на прибыль используются данные первичных документов (абзац 2 п. 1 ст. 172, ст. 313 НК РФ).

Таким образом, при невозможности в налоговом учете сопоставить наименования приобретенных для продажи или отпуска в производство товаров, сырья, материалов указанные в первичных документах, с наименованиями фактически переданных в производство или реализованных в качестве товаров влечет налоговые риски в части правомерности учета в составе затрат в целях налогообложения прибыли расходов на их приобретение. Подтверждение этому есть в судебной практике, приведем примерамы судебных дел, где налогоплательщику удалось отстоять свою позицию:

Постановление АС Центрального округа от 19.04.2017 N Ф10-1143/17 по делу N А14-18446/2015, в частности, суд, в отличие от налогового органа, принял во внимание приказ о внутреннем номенклатурном перечне товарно-материальных ценностей, согласно которому приобретенный предпринимателем товар с наименованием «Дверное полотно К0805 900 * 2000 — кремовый дуб» в бухгалтерском учете и при отгрузке конечному приобретателю отражался как «дв.

полотно 900 * 2000», а товар с наименованием «Дверное полотно 661с 800*2000 тем. орех» — как «дв. полотно 800 * 2000», то есть с сохранением всех достаточных идентификационных признаков поступившей товарной позиции.

полотно 900 * 2000», а товар с наименованием «Дверное полотно 661с 800*2000 тем. орех» — как «дв. полотно 800 * 2000», то есть с сохранением всех достаточных идентификационных признаков поступившей товарной позиции.Арбитражный суд Поволжского округа в Постановлении от 26.01.2017 N Ф06-16727/16 по делу N А65-31047/2015 поддержал налогоплательщика и принял во внимание, что наименования товара «мясо птицы», «мясо куриное» является обобщенным наименованием всей продукции в целом, а несоответствие наименований (разбивка обобщенной позиции по категориям) не привело к изменению количества и стоимости товара при реализации конечным потребителям.

полотно 900 * 2000», а товар с наименованием «Дверное полотно 661с 800*2000 тем. орех» — как «дв. полотно 800 * 2000», то есть с сохранением всех достаточных идентификационных признаков поступившей товарной позиции.

полотно 900 * 2000», а товар с наименованием «Дверное полотно 661с 800*2000 тем. орех» — как «дв. полотно 800 * 2000», то есть с сохранением всех достаточных идентификационных признаков поступившей товарной позиции.Таким образом, налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Невозможность сопоставить наименование товара в счете-фактуре и товарной накладной с наименованием принятого к учету товара в учетной системе может привести к отказу в вычете «входного» НДС, уплаченного поставщику по этому товару, в целях налогообложения прибыли могут быть не приняты расходы на приобретение данного товара.

Бухгалтерский учет

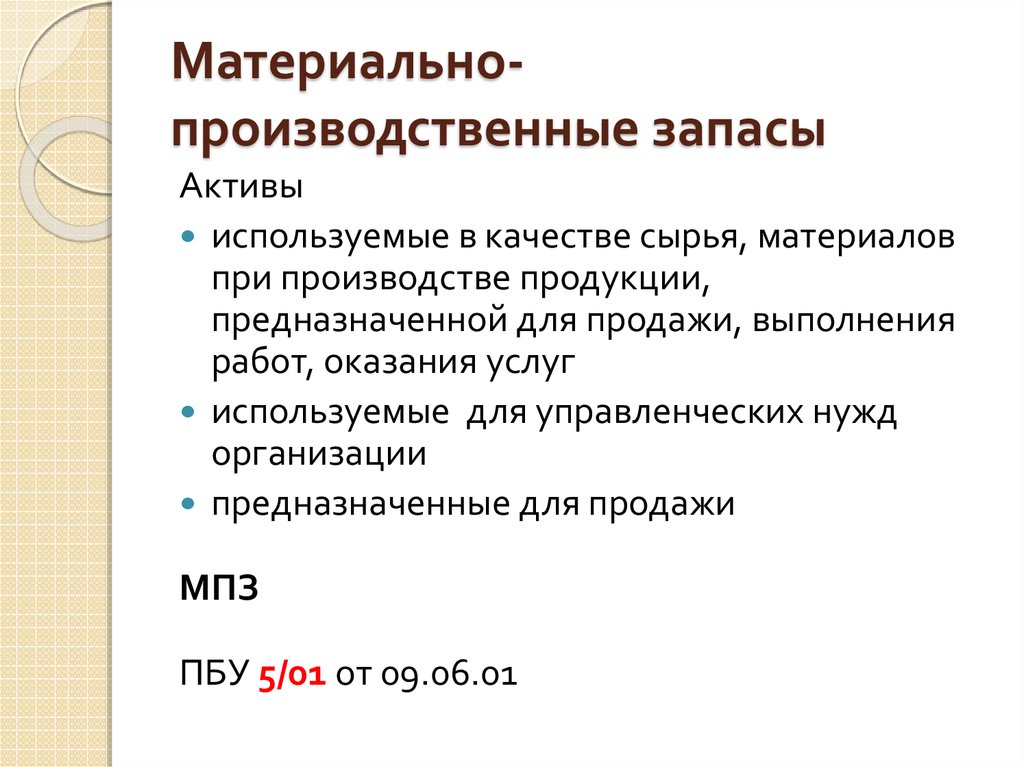

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации, к которым относятся и товары, предназначенные для продажи, установлены ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01). Согласно п. 3 ПБУ 5/01 единица бухгалтерского учета материально-производственных запасов (МПЗ) выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Ни в Законе N 402-ФЗ, ни в ПБУ 5/01, ни в иных положениях и методических указаниях по бухгалтерскому учету непосредственно не прописаны какие-либо требования о соответствии наименования учетной единицы товара (МПЗ) названию, указанному в сопроводительных документах поставщиков.

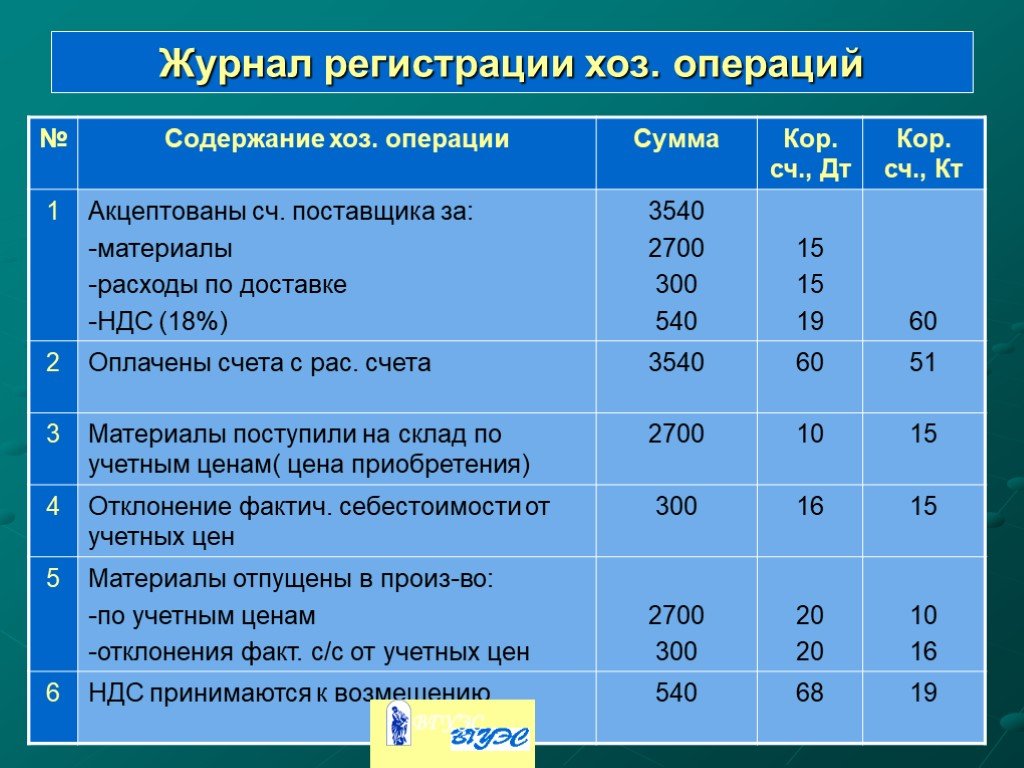

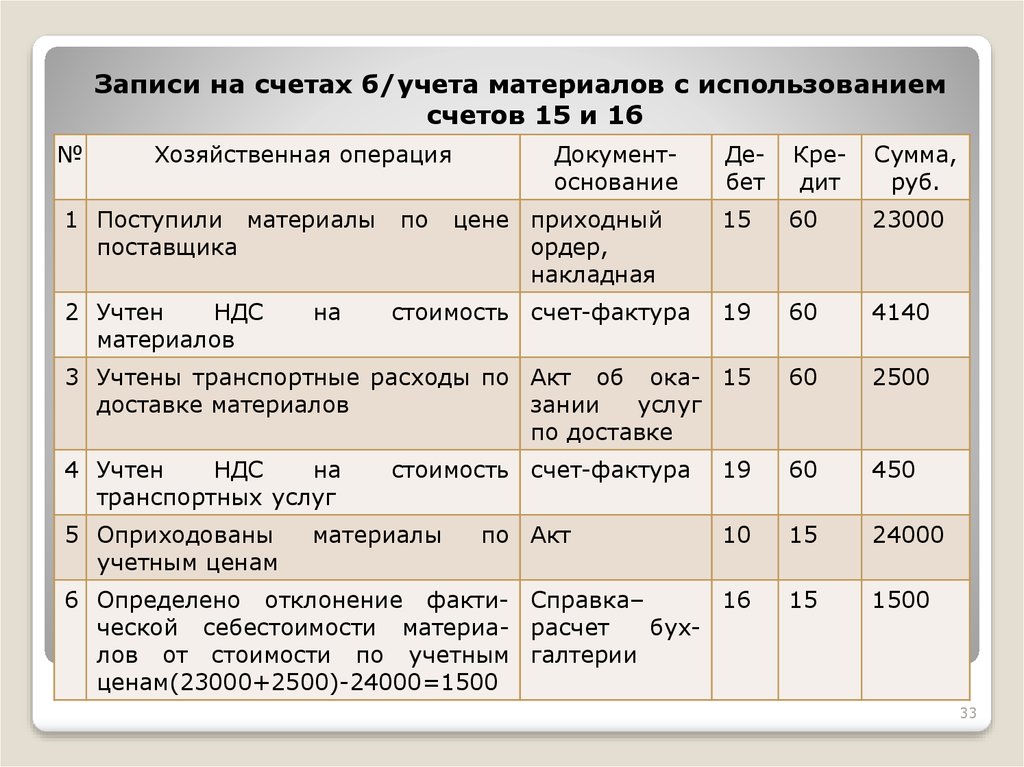

МПЗ должны быть своевременно оприходованы. При этом поступившие от поставщиков счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на товар являются основанием для приемки и оприходования товаров, порядок которого разрабатывается организацией самостоятельно (п. п. 3, 47, 48 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н).

Устанавливая внутренними положениями, инструкциями, иными организационно-распорядительными документами систему наименований МПЗ, их номенклатуру и единицы учета, предприятие организует надлежащий учет и контроль, защищая его от неприятных ситуаций, когда в документах, поступающих от нескольких поставщиков, одни и те же (по назначению, физико-химической характеристике и прочим существенным для целей применения параметрам) МПЗ различаются номенклатурой и частично наименованием. Организация может самостоятельно установить внутренними положениями (инструкциями, таблицами соответствия и пр. ) систему наименований для приобретенных МПЗ, позволяющие установить однозначное соответствие между наименованием внутреннего учета МПЗ с наименованием единиц учета поставщика товара.

) систему наименований для приобретенных МПЗ, позволяющие установить однозначное соответствие между наименованием внутреннего учета МПЗ с наименованием единиц учета поставщика товара.

Система учета (оприходованию) МПЗ по определенному наименованию в организации следует закрепить в учетной политике по бухгалтерскому учету (ст. 8 Закона N 402-ФЗ, п. 7 ПБУ 1/2008). В такой ситуации несоответствие названия материала в приходном ордере М-4 его названию в товарной накладной ТОРГ-12, полученной от поставщика, не может расцениваться как нарушение правил учета (см. письмо Минфина РФ от 28.10.2010 N 03-03-06/1/670).

Оприходование одного и того же товара под разным наименованием может привести к ошибкам при его отгрузке (перемещении) и, как следствие, к затруднениям при осуществлении инвентаризации товаров (см. постановления Девятого арбитражного апелляционного суда от 21.11.2012 N 09АП-26757/12, ФАС Уральского округа от 10.05.2011 N Ф09-2429/11).

Приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Иными словами, если МПЗ приходуется не по наименованию из сопроводительного документа на товар, внутренний документ учетной системы на оприходование (ордер, акт и т.п.) должен иметь информацию: «наименование МПЗ по сопроводительным документам» и «наименование МПЗ в учетной системе (по внутренней номенклатуре)», ссылку на товаросопроводительный документ поставщика и его однозначные реквизиты (поставщик, дата, номер). При отсутствии такой информации нарушается система внутреннего контроля в организации, провоцируются пересортица и злоупотребления с материальными ценностями.

Примерный перечень документов

С целью введения единой номенклатуры наименований и единиц измерения, используемых МПЗ, необходимо составить и утвердить, и регулярно обновлять внутреннюю номенклатуру, таблицу соответствия наименований и применяемых единиц измерения покупных сырья, материалов, товаров, указанных в документах поставщиков, наименованиям внутренней номенклатуры. К разработке внутренней номенклатуры и таблицы соответствия целесообразно привлечь товароведов и технологов организации.

Типовые шаблоны указанных документов не утверждены, их нужно разработать самостоятельно с учетом специфики учетной системы организации, а также настроить материальный учет в бухгалтерской программе.

Для чего применяется счет 14 в бухгалтерском учете

Счет 14 «Резервы под снижение стоимости материальных запасов» предназначен для сбора информации о резервах, созданных организацией с целью отражения отклонений фактической стоимости запасов от рыночной.

Почему это необходимо? Дело в том, бухгалтерская отчетность должна давать объективное представление об имуществе и обязательствах фирмы, ее финансовых результатах. В отношении основных средств и нематериальных активов законодательно предусмотрена процедура переоценки, в отношении МПЗ переоценка не предусмотрена. В случае если их рыночная цена значительно больше фактической (учтенной на счете 10, 20, 23, 41, 43), бухгалтерия должна отнести эту разницу на сч. 14, создав таким образом резерв для уменьшения стоимости МПЗ.

В случае если их рыночная цена значительно больше фактической (учтенной на счете 10, 20, 23, 41, 43), бухгалтерия должна отнести эту разницу на сч. 14, создав таким образом резерв для уменьшения стоимости МПЗ.

Внимание! Сч. 14 предназначен не только для создания запасов под уменьшение цены МПЗ (сч. 10), но и для других оборотных активов: незавершенного производства (сч. 20, 23), готовой продукции (сч. 43), товаров (сч. 41.)

Сч. 14 активно-пассивный, то есть на конец года по нему может формироваться как дебетовое, так и кредитовое сальдо. В целом он ведет себя как пассивный, что характерно для счетов учета резервов: по Кт показывают увеличение резерва, по Дт — уменьшение.

Внимание! Сч. 14 не участвует в налоговом учете, то есть не изменяет базу по налогу на имущество или налогу на прибыль, но влияет на формирование бухгалтерской прибыли или убытка.

Нормативная база

Порядок применения счета описан в Инструкции Минфина к Плану счетов бухучета,

ПБУ 5/01 «Учет МПЗ» (п. 25), Методическими указаниями по учету МПЗ (п. 20).

25), Методическими указаниями по учету МПЗ (п. 20).

Субсчета

Инструкцией к применению Плана счетов не прописано, какие именно субсчета необходимо создать к счету 14, однако организация может самостоятельно разработать соответствующий ее специфике рабочий план счетов. Пример:

14/1 – по МПЗ;

14/2 – по незавершенному производству;

14/3 – по готовой продукции

и так далее.

Внимание! Аналитический учет по сч. 14 ведется в разрезе каждого материала. Допускается создание резерва по отдельным группам схожих по цене и свойствам активов (например, цемент, кирпич т.п.), но недопустимо в отношении таких крупных групп, как строительные материалы, готовая продукция выпуска 2016 года и т.д.

Основные операции

1. Создание резерва.

Производится в случае, если по отдельным видам материалов выявлены факты:

- потеря потребительских свойств, моральное или физическое устаревание;

- снизилась их рыночная стоимость (необходимо подтверждение информации из объективных источников: биржевые сводки, коммерческие предложения, данные Росстата и т. п.).

п.).

п.).В конце отчетного года по каждому виду запасов создается резерв за счет уменьшения финансовых результатов (сч. 91/2 – «Прочие расходы»):

Дт 91/2 Кт 14.

Внимание! При создании резерва обязательно учитывать соотношение между рыночной ценой готовой продукции (работ, услуг), при создании которой используются данные запасы, и ее себестоимостью. Его создают только в случае, когда реальная продажная стоимость ниже себестоимости готовой продукции.

Размер рассчитывается как разница между рыночной ценой МПЗ и фактической, умноженной на количество товаров. Учет ведется без НДС.

2. Уменьшение резерва.

Может производиться по следующим причинам:

- повышение рыночной стоимости запасов;

- выбытие запасов (списание в производство, продажа, естественная убыль).

В таких случаях оформляются обратные проводки, только применяется субсчет 91/1 «Прочие доходы»:

Дт 14 Кт 91/1.

Мутации гена нулевого белка миелина (MPZ) при недупликативной болезни Шарко-Мари-Тута 1 типа

. 1996;7(1):36-45.

1996;7(1):36-45.

ББ Роа 1 , Л. Э. Уорнер, К. А. Гарсия, Д. Руссо, Р. Лавлейс, П. Ф. Шанс, Дж. Р. Лупски

принадлежность

- 1 Кафедра молекулярной генетики и генетики человека, Медицинский колледж Бейлора, Хьюстон, Техас 77030, США.

- PMID: 8664899

- DOI: 10.1002/(SICI) 1098-1004 (1996) 7:1<36::AID-HUMU5>3.0.CO;2-N

B B Роа и др.

Хум Мутат.

1996.

. 1996;7(1):36-45.

doi: 10.1002/(SICI)1098-1004(1996)7:1<36::AID-HUMU5>3.0.CO;2-N.

Авторы

ББ Роа 1 , Л. Э. Уорнер, К. А. Гарсия, Д. Руссо, Р. Лавлейс, П. Ф. Шанс, Дж. Р. Лупски

принадлежность

- 1 Кафедра молекулярной генетики и генетики человека, Медицинский колледж Бейлора, Хьюстон, Техас 77030, США.

- PMID: 8664899

- DOI: 10.1002/(SICI) 1098-1004 (1996) 7:1<36::AID-HUMU5> 3.0.CO;2-N

Абстрактный

Нулевой ген белка миелина (MPZ) картирован на хромосоме 1q22-q23 и кодирует наиболее распространенный белок миелина периферических нервов. Белок Po функционирует как гомофильная молекула адгезии при уплотнении миелина. Мутации в гене MPZ связаны с демиелинизирующей периферической невропатией, болезнью Шарко-Мари-Тута типа 1B (CMT1B) и более тяжелым синдромом Дежерина-Соттаса (DSS). Мы обследовали когорту из 70 неродственных пациентов с демиелинизирующей полинейропатией на наличие дополнительных мутаций в гене MPZ. Дублирование ДНК размером 1,5 млн п.н. на хромосоме 17p11.2-p12, связанное с ШМТ типа 1А (ШМТ1А), отсутствовало. С помощью гетеродуплексного анализа ДНК было обнаружено четыре несовпадения оснований в трех экзонах MPZ. Анализ последовательности нуклеотидов выявил мутацию de novo в экзоне 3 MPZ, которая предсказывает замену Ile(135)Thr в семье с клинически тяжелым ранним началом ШМТ1, а мутация экзона 3, кодирующая замену Gly(137)Ser, была идентифицирована во втором случае. Семейство СМТ1. Каждая предсказанная аминокислотная замена находится во внеклеточном домене белка Po. Гетеродуплексный анализ не обнаружил никаких изменений оснований в 104 неродственных контрольных группах, что указывает на то, что эти замены являются мутациями, связанными с заболеванием, а не обычными полиморфизмами.

Белок Po функционирует как гомофильная молекула адгезии при уплотнении миелина. Мутации в гене MPZ связаны с демиелинизирующей периферической невропатией, болезнью Шарко-Мари-Тута типа 1B (CMT1B) и более тяжелым синдромом Дежерина-Соттаса (DSS). Мы обследовали когорту из 70 неродственных пациентов с демиелинизирующей полинейропатией на наличие дополнительных мутаций в гене MPZ. Дублирование ДНК размером 1,5 млн п.н. на хромосоме 17p11.2-p12, связанное с ШМТ типа 1А (ШМТ1А), отсутствовало. С помощью гетеродуплексного анализа ДНК было обнаружено четыре несовпадения оснований в трех экзонах MPZ. Анализ последовательности нуклеотидов выявил мутацию de novo в экзоне 3 MPZ, которая предсказывает замену Ile(135)Thr в семье с клинически тяжелым ранним началом ШМТ1, а мутация экзона 3, кодирующая замену Gly(137)Ser, была идентифицирована во втором случае. Семейство СМТ1. Каждая предсказанная аминокислотная замена находится во внеклеточном домене белка Po. Гетеродуплексный анализ не обнаружил никаких изменений оснований в 104 неродственных контрольных группах, что указывает на то, что эти замены являются мутациями, связанными с заболеванием, а не обычными полиморфизмами.

Похожие статьи

Генетическая эпидемиология болезни Шарко-Мари-Тута.

Браатен Г.Дж. Браатен Г.Дж. Acta Neurol Scand Suppl. 2012;(193):iv-22. doi: 10.1111/ан.12013. Acta Neurol Scand Suppl. 2012. PMID: 23106488

Болезнь Шарко-Мари-Тута и связанные с ней наследственные нейропатии.

Мураками Т., Гарсия К.А., Рейтер Л.

Т., Лупски Дж.Р.

Мураками Т. и др.

Медицина (Балтимор). 1996 г., сен; 75 (5): 233–50. doi: 10.1097/00005792-199609000-00001.

Медицина (Балтимор). 1996.

PMID: 8862346

Обзор.Генетическая оценка наследственной моторной/сенсорной невропатии.

Шанс ПФ. Шанс ПФ. Приложение Clin Neurophysiol. 2004;57:228-42. дои: 10.1016/s1567-424x(09)70360-5. Приложение Clin Neurophysiol. 2004. PMID: 16106622 Обзор.

Дупликация de novo в 17p11.2 и новая мутация в гене Po у двух пациентов с синдромом Дежерина-Сотта.

Силандер К., Меретоя П., Нелис Э., Тиммерман В., Ван Брокховен С., Аула П., Савонтаус М.Л. Силандер К. и др. Хум Мутат. 1996;8(4):304-10. doi: 10.1002/(SICI)1098-1004(1996)8:43.

0.CO;2-7.

Хум Мутат. 1996.

PMID: 8956034-

Фенотипическая кластеризация мутаций MPZ.

Шай М.Э., Яни А., Краевски К., Грандис М., Льюис Р.А., Ли Дж., Шай Р.Р., Бальзамо Дж., Лилиен Дж., Гарберн Дж.Ю., Камхольц Дж. Застенчивый М.Е. и др. Мозг. 2004 г., февраль; 127 (часть 2): 371–84. doi: 10.1093/мозг/awh048. Epub 2004, 7 января. Мозг. 2004. PMID: 14711881 Обзор.

Т., Лупски Дж.Р.

Мураками Т. и др.

Медицина (Балтимор). 1996 г., сен; 75 (5): 233–50. doi: 10.1097/00005792-199609000-00001.

Медицина (Балтимор). 1996.

PMID: 8862346

Обзор.

Т., Лупски Дж.Р.

Мураками Т. и др.

Медицина (Балтимор). 1996 г., сен; 75 (5): 233–50. doi: 10.1097/00005792-199609000-00001.

Медицина (Балтимор). 1996.

PMID: 8862346

Обзор. 0.CO;2-7.

Хум Мутат. 1996.

PMID: 8956034

0.CO;2-7.

Хум Мутат. 1996.

PMID: 8956034Посмотреть все похожие статьи

Цитируется

Сопутствующие варианты генов MPZ и MFN2 и болезнь зубов Шарко-Мари у мальчика: клинический и генетический анализ и обзор литературы.

Comella M, Collotta A, Pavone V, Ciccia L, Bellinvia A, Cerruto C, Biondi MGL, Pisani F, Pavone P. Комелла М.

Механизмы и методы лечения демиелинизирующей ШМТ.

Фридман В., Сапорта М.А. Фридман В. и др. Нейротерапия. 2021 Окт;18(4):2236-2268. doi: 10.1007/s13311-021-01145-z. Epub 2021 8 ноября. Нейротерапия. 2021. PMID: 34750751 Бесплатная статья ЧВК. Обзор.

Нарушение подвижности митохондрий при болезни Шарко-Мари-Тута.

Schiavon CR, Shadel GS, Manor U. Schiavon CR и соавт. Front Cell Dev Biol. 2021 1 февраля; 9: 624823. doi: 10.3389/fcell.2021.624823. Электронная коллекция 2021. Front Cell Dev Biol. 2021. PMID: 33598463 Бесплатная статья ЧВК.

Атрофия зрительного нерва, катаракта, липодистрофия/липоатрофия и периферическая невропатия, вызванная мутацией de novo OPA3 .

Борн С.К., Таунсенд К.Н., Шир С., Мэтьюз А., Лир С.А., Аттаривала Р., Леман А., Вассерман В.В., ван Карнебек С., Синклер Г., Валланс Х., Гибсон В.Т. Борн С.К. и соавт. Колд-Спринг-Харб Мол Кейс Стад. 2017 Январь;3(1):a001156. doi: 10.1101/mcs.a001156. Колд-Спринг-Харб Мол Кейс Стад. 2017. PMID: 28050599 Бесплатная статья ЧВК.

Генотип-фенотипические характеристики и исходное естественное течение наследственных невропатий, вызванных мутациями в гене MPZ.

Санманичай О., Фили С., Шерер С.С., Херрманн Д.Н., Бернс Дж., Мунтони Ф., Ли Дж., Сискинд С.Е., Дэй Дж.В., Лаура М., Самнер С.

Дж., Ллойд Т.Е., Рамчандрен С., Шай Р.Р., Гридер Т., Бэкон С., Финкель Р.С., Юм С.В., Морони И., Пискоскито Г., Парейсон Д., Рейли М.М., Шай М.Е.; Консорциум наследственных невропатий — Консорциум клинических исследований редких заболеваний (INC-RDCRC).

Санманичай О и др.

Мозг. 2015 ноябрь; 138 (часть 11): 3180-92. doi: 10.1093/мозг/awv241. Epub 2015 25 августа.

Мозг. 2015.

PMID: 26310628

Бесплатная статья ЧВК.

Дж., Ллойд Т.Е., Рамчандрен С., Шай Р.Р., Гридер Т., Бэкон С., Финкель Р.С., Юм С.В., Морони И., Пискоскито Г., Парейсон Д., Рейли М.М., Шай М.Е.; Консорциум наследственных невропатий — Консорциум клинических исследований редких заболеваний (INC-RDCRC).

Санманичай О и др.

Мозг. 2015 ноябрь; 138 (часть 11): 3180-92. doi: 10.1093/мозг/awv241. Epub 2015 25 августа.

Мозг. 2015.

PMID: 26310628

Бесплатная статья ЧВК.

Дж., Ллойд Т.Е., Рамчандрен С., Шай Р.Р., Гридер Т., Бэкон С., Финкель Р.С., Юм С.В., Морони И., Пискоскито Г., Парейсон Д., Рейли М.М., Шай М.Е.; Консорциум наследственных невропатий — Консорциум клинических исследований редких заболеваний (INC-RDCRC).

Санманичай О и др.

Мозг. 2015 ноябрь; 138 (часть 11): 3180-92. doi: 10.1093/мозг/awv241. Epub 2015 25 августа.

Мозг. 2015.

PMID: 26310628

Бесплатная статья ЧВК.Просмотреть все статьи «Цитируется по»

Типы публикаций

термины MeSH

- Компьютер Mac с процессором Intel

- Для воспроизведения HD-видео 720p, iTunes LP или iTunes Extras требуется процессор Intel Core 2 Duo с тактовой частотой 2,0 ГГц или более быстрый

- Для воспроизведения HD-видео 1080p требуется процессор Intel Core 2 Duo с тактовой частотой 2,4 ГГц или более быстрый и 2 ГБ оперативной памяти

- Разрешение экрана 1024×768 или больше; Для воспроизведения iTunes LP или iTunes Extras 9 требуется разрешение 1280×800 или больше.0018

- Подключение к Интернету для использования Apple Music, iTunes Store и iTunes Extras

- Комбинированный привод Apple или SuperDrive для создания аудио, MP3 или резервных компакт-дисков; некоторые записывающие устройства CD-RW сторонних производителей также могут работать. Песни из каталога Apple Music нельзя записать на компакт-диск.

- Версия OS X 10.10.5 или выше

- 400 МБ свободного места на диске

- Доступность Apple Music, iTunes Store и iTunes Match зависит от страны

- Пробная версия Apple Music требует регистрации и доступна только для новых подписчиков. План автоматически продлевается после пробного периода.

- ПК с процессором Intel или AMD с тактовой частотой 1 ГГц, поддержкой SSE2 и 512 МБ ОЗУ

- Для воспроизведения видео стандартного разрешения из iTunes Store требуется процессор Intel Pentium D или более быстрый, 512 МБ ОЗУ и видеокарта, совместимая с DirectX 9.0.

- Для воспроизведения HD-видео 720p, iTunes LP или iTunes Extras требуется процессор Intel Core 2 Duo с тактовой частотой 2,0 ГГц или более быстрый, 1 ГБ ОЗУ и Intel GMA X3000, ATI Radeon X1300 или NVIDIA GeForce 6150 или лучше

- Для воспроизведения HD-видео 1080p требуется процессор Intel Core 2 Duo с тактовой частотой 2,4 ГГц или более быстрый, 2 ГБ ОЗУ и Intel GMA X4500HD, ATI Radeon HD 2400 или NVIDIA GeForce 8300 GS или лучше

- Разрешение экрана 1024×768 или больше; Для воспроизведения iTunes LP или iTunes Extras требуется разрешение 1280×800 или больше.

- 16-битная звуковая карта и динамики

- Подключение к Интернету для использования Apple Music, iTunes Store и iTunes Extras

- iTunes-совместимый CD- или DVD-рекордер для создания аудио-CD, MP3-CD или резервного копирования CD- или DVD-дисков. Песни из каталога Apple Music нельзя записать на компакт-диск.

- Windows 10

- Для 64-разрядных выпусков Windows требуется 64-разрядный установщик iTunes

- 400 МБ свободного места на диске

- Некоторые сторонние визуализаторы могут быть несовместимы с этой версией iTunes. Обратитесь к разработчику за обновленным визуализатором, совместимым с iTunes 12.1 или более поздней версии.

- Доступность Apple Music, iTunes Store и iTunes Match зависит от страны

- Пробная версия Apple Music требует регистрации и доступна только для новых подписчиков. План автоматически продлевается после пробного периода.

вещества

iTunes — Apple

iTunes набирает обороты.

Загрузите последнюю версию macOS, чтобы получить совершенно новые впечатления от развлечений. Ваша музыка, телепередачи, фильмы, подкасты и аудиокниги будут автоматически перенесены в приложения Apple Music, Apple TV, Apple Podcasts и Apple Books, где у вас по-прежнему будет доступ к вашим любимым функциям iTunes, включая покупки, прокат и импорт. .

Ваша музыка, телепередачи, фильмы, подкасты и аудиокниги будут автоматически перенесены в приложения Apple Music, Apple TV, Apple Podcasts и Apple Books, где у вас по-прежнему будет доступ к вашим любимым функциям iTunes, включая покупки, прокат и импорт. .

Обновление до последней версии macOS

Вы всегда можете загрузить iTunes 12.8 для предыдущих версий macOS,

, а также приложение iTunes для Windows.

Оборудование:

Песни из каталога Apple Music нельзя записать на компакт-диск.

Песни из каталога Apple Music нельзя записать на компакт-диск.Программное обеспечение:

iTunes

Загрузите последнюю версию для Windows.

Новейшие развлекательные приложения теперь устанавливаются вместе с последней версией macOS. Обновите сегодня, чтобы получить свою любимую музыку, фильмы, телепередачи и подкасты. Вы можете присоединиться к Apple Music и транслировать или загружать и воспроизводить в автономном режиме миллионы песен без рекламы.

Загрузить iTunes для Windows сейчас (64-разрядная версия)

Ищете 32-разрядную версию Windows?

Загрузите здесь

iTunes

Загрузите последнюю версию из Microsoft Store.

Новейшие развлекательные приложения теперь устанавливаются вместе с последней версией macOS. Обновите сегодня, чтобы получить свою любимую музыку, фильмы, телепередачи и подкасты. Вы можете присоединиться к Apple Music и транслировать или загружать и воспроизводить в автономном режиме миллионы песен без рекламы.

iTunes для Windows

Аппаратное обеспечение:

Программное обеспечение:

Ищете другие версии?

iTunes набирает обороты.

Посетите iTunes Store для iOS, чтобы купить и загрузить любимые песни, телешоу, фильмы и подкасты. Вы также можете загрузить последнюю версию macOS, чтобы получить совершенно новые впечатления от развлечений на рабочем столе. Ваша библиотека будет автоматически перенесена в новое приложение Apple Music, Apple TV и Apple Podcasts. И у вас по-прежнему будет доступ к вашим любимым функциям iTunes, включая ваши предыдущие покупки, прокат и импорт в iTunes Store, а также возможность легко управлять своей библиотекой.

Музыка, ТВ и подкасты

занимают центральное место.

iTunes навсегда изменила представление людей о музыке, фильмах, телешоу и подкастах. Все снова меняется с появлением трех совершенно новых специализированных приложений — Apple Music, Apple TV и Apple Podcasts, — каждое из которых разработано с нуля, чтобы стать лучшим способом развлекаться на вашем Mac. И будьте уверены; все, что у вас было в вашей библиотеке iTunes, по-прежнему доступно в каждом приложении. iCloud легко синхронизирует все на ваших устройствах — или вы можете выполнять резервное копирование, восстановление и синхронизацию, подключив устройство напрямую к вашему Mac.

iCloud легко синхронизирует все на ваших устройствах — или вы можете выполнять резервное копирование, восстановление и синхронизацию, подключив устройство напрямую к вашему Mac.

Представляем Apple Music на Mac.

Приложение Apple Music — это лучший способ потоковой передачи музыки на Mac. 1 Исследуйте библиотеку с миллионами песен, открывайте для себя новых исполнителей и треки, находите идеальный плейлист, загружайте и слушайте в автономном режиме или наслаждайтесь музыкой, которую вы собрали за эти годы. И все это в вашей музыкальной библиотеке на всех ваших устройствах.

Смотрите Пачинко в приложении Apple TV

Apple TV. Премьера на Mac.

Приложение Apple TV для Mac — это новый дом для всех ваших любимых фильмов, шоу, платных каналов и Apple TV+. Смотрите все прямо в приложении или наслаждайтесь этим в автономном режиме и узнавайте лучшее из того, что идет, на вкладке «Смотреть сейчас». Вы даже можете продолжить с того места, на котором остановились, на любом экране на всех своих устройствах.

Об авторе