Мпз в бухгалтерском учете это: МПЗ в бухгалтерском учете — 2022: понятие и состав

Учет материально-производственных запасов на предприятии

Авторы: Семигродских Светлана Александровна, Соловьева Людмила Юрьевна

Рубрика: Экономика и управление

Опубликовано в Молодой учёный №2 (240) январь 2019 г.

Дата публикации: 12.01.2019 2019-01-12

Статья просмотрена: 1914 раз

Скачать электронную версию

Скачать Часть 3 (pdf)

Библиографическое описание: Семигродских, С.

Ключевые слова: бухгалтерский учет, материалы, запасы, учетная цена, поступление материалов, расход материалов.

Учет материально производственных запасов важен для предприятия, ведь он обеспечивает предприятию постоянное и непрерывное производство. Поэтому в учете материально-производственных запасов следует руководствоваться следующими документами. Их разделили на четыре уровня: законодательный, нормативный, методический и внутренние акты предприятия (рисунок 1).

Рис. 1 Нормативно-законодательное регулирование материально- производственных запасов

В этих документах отражены основные правила учета материально-производственных запасов в организации.

Задачами бухгалтера по учету материально-производственных запасов является:

– раскрытие точной информации о наличии и движении материалов для сотрудников и собственников организации, а также для инвесторов, покупателей и других внешних пользователей;

– оформление документации о поступлении, использовании и расходовании материалов;

– контроль за материалами, чтобы они использовались строго по назначению в соответствии с нормами и сметами;

– отслеживание продуктивного использования всех материалов;

– проведение инвентаризации.

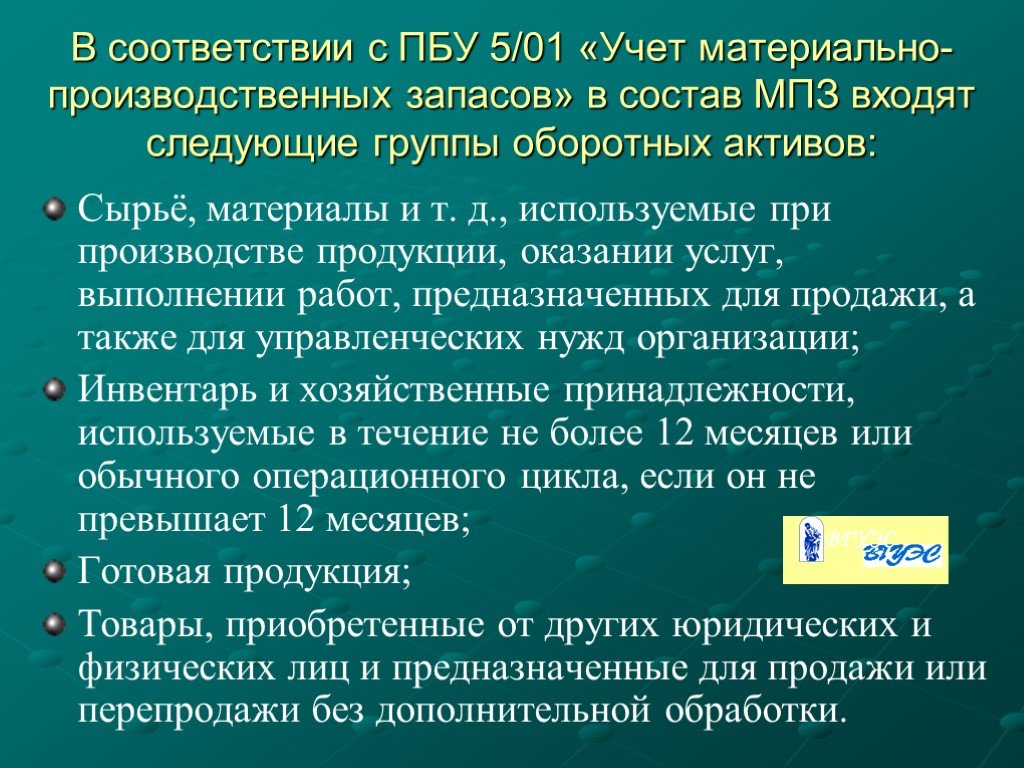

«Материально–производственные запасы — это активы, которые используются в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), а также для управленческих нужд организации». [3]

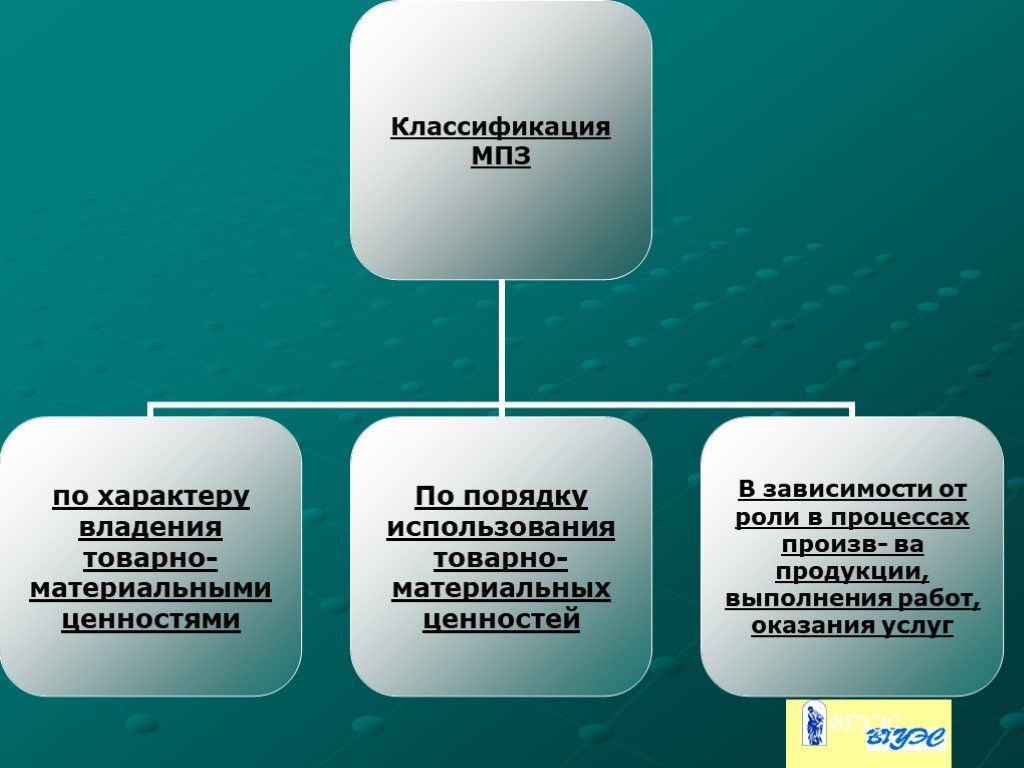

В состав запасов входят материалы, которые предназначены для производства, а также готовая продукция и товары. Состав производственных запасов представлен на рисунке 2.

Рис. 2. Классификация производственных запасов

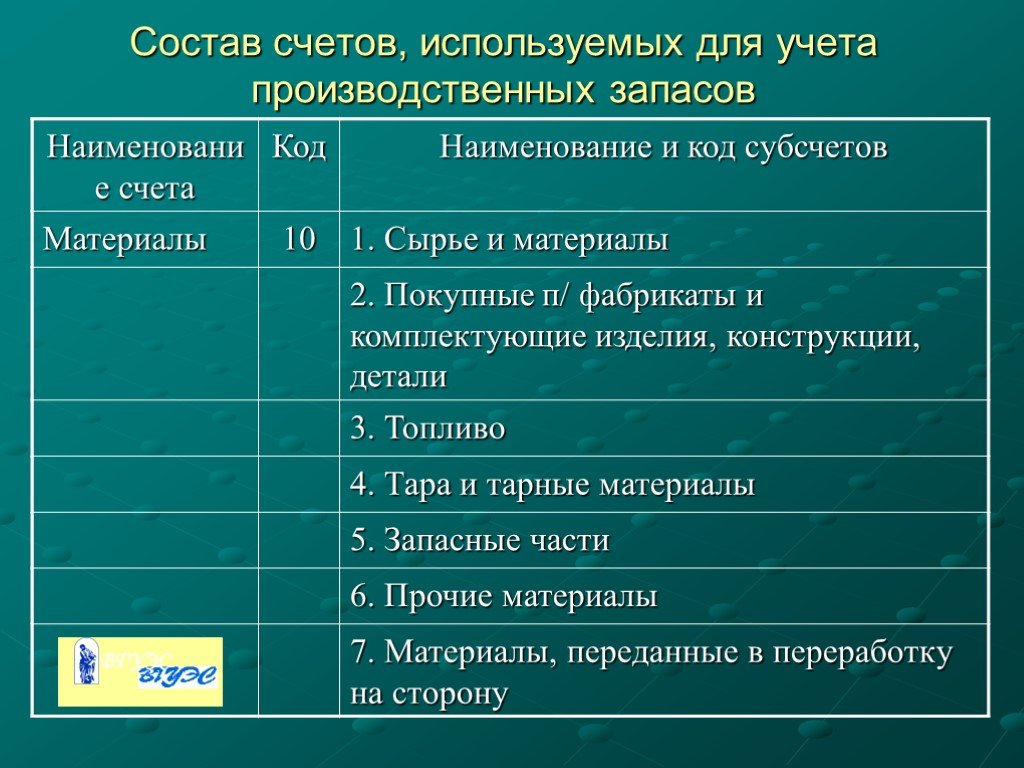

Основные счета по запасам, это счет 10 «Материалы», счет 15 «Заготовление и приобретение материальных ценностей», счет 16 «Отклонение в стоимости материальных ценностей». В случае необходимости к этим счетам могут открываться субсчета. В плане счетов к счету 10 «Материалы» уже указаны субсчета. Аналитический учет материалов следует организовывать по каждому наименованию материалов, имеющихся в организации.

Запасы оцениваются в зависимости от того, каким образом они поступают на предприятие (таблица 1).

Таблица 1

Способы оценки материалов при их приобретении [3]

Источник поступления материалов | Фактическая себестоимость материалов |

Приобретение за определенную плату | Сумма, которую заплатили, минус НДС и другие возмещаемые налоги (сюда входят затраты по заготовке, доставке материалов, расходы по страхованию, затраты, которые пришлось сделать для доведения до конечного результата) |

Произведено самой организацией | Сумма всех затрат, которую пришлось потратить на изготовление данных материалов |

Было подарено по договору дарения или безвозмездно | Указывается рыночная стоимость на дату принятия к бухгалтерскому учету |

Внесение вклада в уставный капитал организации | Сумма, которая оценена учредителями, или иное не указано по законодательству РФ |

Получение в обмен на другое имущество или при исполнении обязательств (оплате) неденежными средствами | Исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов, либо исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материалы |

Приобретение за иностранную валюту | По стоимости в рублях путем перерасчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия материально-производственных запасов к бухгалтерскому учету |

Приобретение в результате выбытия основных средств или другого имущества | Текущая рыночная стоимость на дату принятия к бухгалтерскому учету |

Приобретение имущества в пользование или распоряжение | Оценка, предусмотренная в договоре передачи имущества во временное пользование или распоряжение |

Что входит в состав фактических затрат на приобретение материальных ценностей, раскрыто в ПБУ 5/2001 «Учет материально-производственных запасов».

Если материалы приобретены за плату, то в дебет счета 10 «Материалы» относится покупная стоимость материалов и все расходы, связанные с их приобретением.

Если материалы изготовлены самой организацией, то организация должна использовать счета 15 «Заготовление и приобретение материальных ценностей». Использование этих материалов, отражают по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» по учетным ценам. И в конце каждого месяца остаток по счету 15 «Заготовление и приобретение материальных ценностей» списываются на счете 16 «Отклонение в стоимости материальных ценностей». В случае если фактическая стоимость выше, чем учетная цена, то разница списывается в дебет счета 20 «Учет затрат на производство» и счет 44 «Расходы на продажу» с кредита счета 16 «Отклонение в стоимости материальных ценностей», пропорционально стоимости израсходованных материалов. А если учетная цена выше фактической себестоимости, то разницу проводят методом «красное сторно».

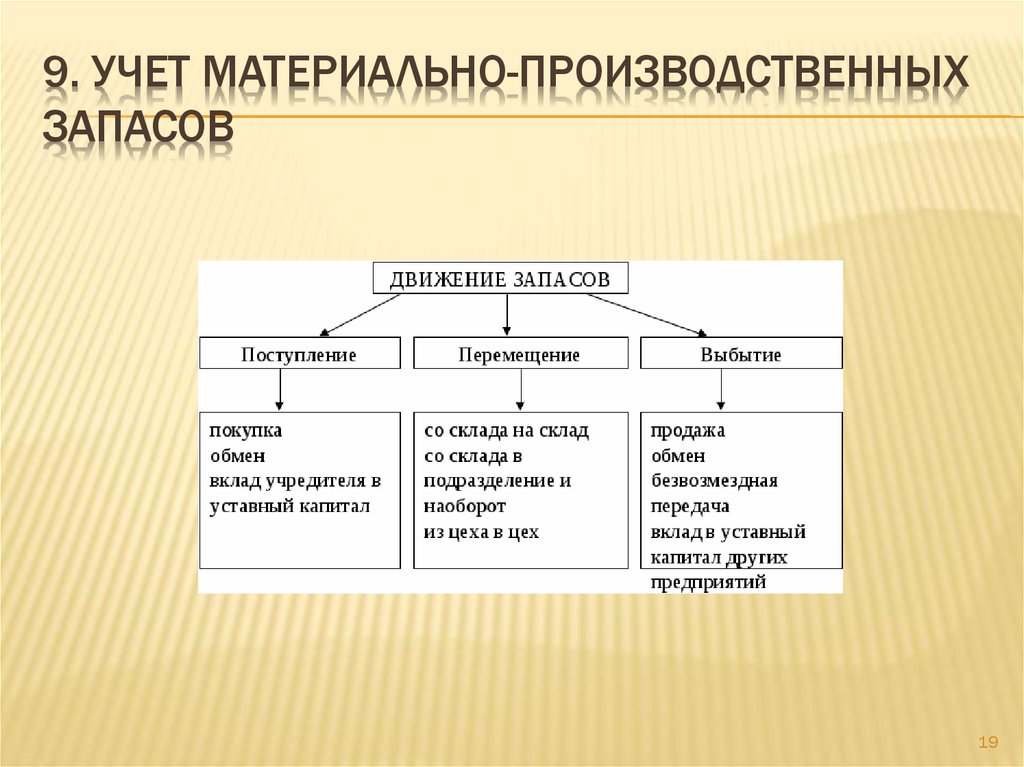

«Каждое движение материалов должно быть подтверждено документом, ведь только на основании документа поступление материалов заносится в бухгалтерский учет. При поступлении материалов от поставщика, вместе с материалом поступает документация: товарно-транспортная накладная, товарная накладная или какой-нибудь другой документ, а также счет-фактура. Счет-фактура по факту — это самостоятельный документ, а официально это приложение к основному сопроводительному документу, такому как товарная накладная или товарно-транспортная накладная». [3]

Сотрудник отдела снабжения проверяет, правильно ли составлены документы и соответствуют ли им поступившие материалы. Если все соответствует, подписывают два экземпляра и один экземпляр оставляют себе. Один экземпляр поставщик забирает себе, подписывает и заверяет круглой печатью. А организация-покупатель оформляет приходный орден, где указаны материалы, их количество и стоимость, для принятия материалов на склад.

Если при поступлении материалов повреждена упаковка или наличие материалов не соответствует документации, то составляется акт о приемке материалов. На основании этого акта предъявляют претензию поставщику или перевозчику.

При поступлении материала от сотрудника предприятия оформляется приходный ордер.

«Если материалы со склада отпускаются разово, то используют требование-накладную. А если со склада отпускаются однотипные материалы, то используют лимитно-заборную карту». [3]

В начале каждого месяца руководитель организации указывает максимальное количество каждого материала. Сотрудник подразделения заносит данные в карточку учета материалов, а кладовщик — в лимитно-заборную карту.

«Расход материалов — это хозяйственное событие, означающее прекращение их существование в первоначальной материальной форме. Расход материалов необходимо подтверждать документацией. Для учета расхода материалов используют акт списания материалов или акт расхода материалов». [3]

[3]

Акт составляется руководителем организации или начальником подразделения в конце каждого месяца, и его подписывают. Порча или брак материала оформляется актом о браке. В бухгалтерском учете уменьшают учетную цену такого материала, или полностью списывают.

А если после инвентаризации выявлены расходы материалов, то оформляется сличительная ведомость.

Литература:

- ПБУ 5/01 [Текст]: Положение по бухгалтерскому учету «Учет материально-производственных запасов»; Утверждено приказом Министерства финансов Российской федерации от 09.06.2001 № 44н.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкция по его применению [Текст] с изм. на 2017 г. — Москва: Эксмо, 2017. — 112с.

- Гартвич А. В. Бухгалтерский учет с нуля: Самоучитель. [Текст] — СПб.:Питер,2016.- 400 с.

Основные термины (генерируются автоматически): бухгалтерский учет, материал, запас, поступление материалов, расход материалов, учетная цена, дата принятия, дебет счета, приобретение, счет.

Похожие статьи

Учет поступления материально-производственных запасовОсновой организации бухгалтерского учета являются первичные документы по поступлению и расходу производственных запасов.

Используя учет материалов по фактической стоимости, в дебет соответствующих субсчетов вносятся все расходы на их приобретение.

Материально-производственные

запасы (МПЗ): учет и оценка Материально-производственные запасы (МПЗ) — совокупность оборотных активов (сырье, материалы, полуфабрикаты, готовая продукция, товары), которые принимают участие в производственной и управленческой деятельности организации. ..

..

Теоретические аспекты

учета материально-производственных…предприятие, бухгалтерский учет, затрата, производство, счет, бухгалтерский учет затрат

Используя учет материалов по фактической стоимости, в дебет соответствующих субсчетов

– осуществлять учет готовой продукции на складах в разрезе дат производства или сроков…

Особенности

бухгалтерского учета в торговых организацияхБухгалтерский учет в торговле преследует две основные цели: во-первых, учет и контроль за сохранностью товаров; во-вторых, своевременное предоставление руководству организации информации о полученной прибыли, о состоянии товарных запасов и эффективности их. ..

..

Новые правила

учета запасов на основе МСФОПомимо сырья и материалов, а также активов, предназначенных для продажи в ходе основной деятельности организации (товаров и готовой продукции), в проекте ПБУ

Второй особенностью проекта является определение момента признания запасов в бухгалтерском учете.

Исследование организации

учета материалов на примере ООО…Аналитический учет по счету 10 ведется по местам хранения материалов в разрезе номенклатурных

расходы по доведению материалов до состояния, в котором они пригодны к

В изучаемой организации в системе счетов, предназначенных для учета материалов.. .

.

Бухгалтерский учет материально-производственных запасов, анализ их наличия и эффективного использования на примере ОАО

В бухгалтерском учете материалы оцениваются по фактической себестоимости. Выбытие материалов по методу ФИФО в ОАО…

Применение оценочных значений для корректировки оценки…

При восстановлении резерва на счетах бухгалтерского учета организации отражается запись Дебет 14 Кредит 91. Применение оценочного резерва обусловлено также п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», в соответствии с которым бухгалтерский баланс…

Организация

учета и аудита материально-производственных. ..

..Для правильной организации учета материалов важное значение имеет их классификация, оценка и выбор единицы учета.

Материально-производственные запасы (МПЗ) — занимают значительную часть производственного процесса, так как в процессе производства их…

Похожие статьи

Учет поступления материально-производственных запасовОсновой организации бухгалтерского учета являются первичные документы по поступлению и расходу производственных запасов.

Используя учет материалов по фактической стоимости, в дебет соответствующих субсчетов вносятся все расходы на их приобретение.

Материально-производственные

запасы (МПЗ): учет и оценка Материально-производственные запасы (МПЗ) — совокупность оборотных активов (сырье, материалы, полуфабрикаты, готовая продукция, товары), которые принимают участие в производственной и управленческой деятельности организации. ..

..

Теоретические аспекты

учета материально-производственных…предприятие, бухгалтерский учет, затрата, производство, счет, бухгалтерский учет затрат

Используя учет материалов по фактической стоимости, в дебет соответствующих субсчетов

– осуществлять учет готовой продукции на складах в разрезе дат производства или сроков…

Особенности

бухгалтерского учета в торговых организацияхБухгалтерский учет в торговле преследует две основные цели: во-первых, учет и контроль за сохранностью товаров; во-вторых, своевременное предоставление руководству организации информации о полученной прибыли, о состоянии товарных запасов и эффективности их. ..

..

Новые правила

учета запасов на основе МСФОПомимо сырья и материалов, а также активов, предназначенных для продажи в ходе основной деятельности организации (товаров и готовой продукции), в проекте ПБУ

Второй особенностью проекта является определение момента признания запасов в бухгалтерском учете.

Исследование организации

учета материалов на примере ООО…Аналитический учет по счету 10 ведется по местам хранения материалов в разрезе номенклатурных

расходы по доведению материалов до состояния, в котором они пригодны к

В изучаемой организации в системе счетов, предназначенных для учета материалов. ..

..

Бухгалтерский учет материально-производственных запасов, анализ их наличия и эффективного использования на примере ОАО

В бухгалтерском учете материалы оцениваются по фактической себестоимости. Выбытие материалов по методу ФИФО в ОАО…

Применение оценочных значений для корректировки оценки…

При восстановлении резерва на счетах бухгалтерского учета организации отражается запись Дебет 14 Кредит 91. Применение оценочного резерва обусловлено также п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», в соответствии с которым бухгалтерский баланс…

Организация

учета и аудита материально-производственных. ..

..Для правильной организации учета материалов важное значение имеет их классификация, оценка и выбор единицы учета.

Материально-производственные запасы (МПЗ) — занимают значительную часть производственного процесса, так как в процессе производства их…

Понятие и задачи учета МПЗ

Материально-производственные запасы предприятия

Содержание

- 1 Что такое материально-производственные запасы?

- 2 Состав материально-производственных запасов

- 3 Способы оценки материально-производственных запасов

- 4 Задачи учета МПЗ

- 5 Счета учета материально-производственных запасов

Учет материально – производственных запасов является одним из важнейших участков учета на производственном предприятий, что связано с высокой долей материалоемкости производства продукции в таких организациях.

Организация учета материально – производственных запасов (далее МПЗ) и аудит операций с ними является фактором стабильного функционирования предприятия, а также организации бесперебойного производственного процесса. Именно материально – производственные запасы, являются основой для осуществления производственным предприятием процесса производства продукции.

Именно материально – производственные запасы, являются основой для осуществления производственным предприятием процесса производства продукции.

Что такое материально-производственные запасы?

В современных условиях аудит материально-производственных запасов существенно влияет на рентабельность производства и финансовое состояние организации. Следовательно, вопросы, непосредственно связанные с аудитом бухгалтерского учета материально-производственных запасов, являются актуальными для всех организаций.

Материально-производственные запасы представляют собой, один из важнейших элементов производственного цикла коммерческого предприятия. МПЗ выступают как предметы труда и используются организацией для производства продукции, выполнения работ или оказания услуг. Материалы участвуют в процессе производства, при этом, целиком потребляются в каждом производственном цикле, и полностью переносят свою стоимость на произведенную предприятием продукцию.

Материально-производственные запасы, как отмечает А. А. Рахимкулова, представляют собой часть оборотных активов, а их правильный и систематизированный учет является важной составляющей эффективного управления предприятием. При отсутствии достоверной информации о наличии и движении материально-производственных запасов могут возникнуть ошибки в управленческом учете, что повлечет за собой убытки, крайне нежелательные для деятельности любого предприятия.

А. Рахимкулова, представляют собой часть оборотных активов, а их правильный и систематизированный учет является важной составляющей эффективного управления предприятием. При отсутствии достоверной информации о наличии и движении материально-производственных запасов могут возникнуть ошибки в управленческом учете, что повлечет за собой убытки, крайне нежелательные для деятельности любого предприятия.

Практически аналогичного мнения придерживается Л.С. Османова, он считает, что «материально–производственные запасы это часть имущества, используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи; предназначенная для продажи; используемая для управленческих нужд организации».

Материально–производственные запасы, по мнению В.П. Астахова «в широком понимании это предметы труда, которые вещественно составляют основу изготовляемого продукта и включаются в себестоимость продукции, работ и услуг полностью после предварительной обработки в одном производственном цикле».

Состав материально-производственных запасов

Состав материально-производственных запасов представлен на рисунке.

Состав материально-производственных запасовПроизводственные запасы, прежде всего, необходимо охарактеризовать как предметы труда, находящиеся в распоряжении предприятия в определенном объеме, необходимом для обеспечения непрерывности производственного процесса, но которые еще не использованы в производственном процессе и не перенесли свою стоимость на стоимость выпущенной предприятием продукции.

1. Сырье и материалы – это необходимые для осуществления производственного процесса активы. Предприятия закупают сырье и материалы у поставщиков и используют их для производства продукции или оказания услуг.

2. Покупные полуфабрикаты и комплектующие изделия используются предприятием в виде не прошедших всех стадий производственного процесса продукции. Такие покупные полуфабрикаты и комплектующие изделия могут закупаться у поставщиков в виде, например: частей мебели, заготовок для окон, фурнитуры и т. п.

п.

3. Запасные части используются предприятиями, как для производства продукции, в случае, например допущения брака, который можно исправить, так и для ремонта оборудования и транспортных средств.

4. Тара и тарный материал используются для упаковки и транспортировки продукции. В силу того, что производственные предприятия, как правило, занимаются выпуском только определенного ассортимента продукции, они вынуждены закупать тару у других, специализирующихся на ее производстве, предприятиях.

5. Инвентарь и хозяйственные принадлежности используются в производственном процессе как вспомогательные средства.

6. Возвратные отходы – это отходы, которые предприятие может в дальнейшем либо использовать в какой то форме в производстве, либо реализовать.

7. Готовая продукция — это полностью сформированная и прошедшая все стадии производства продукция, готовая для продажи или поставки в собственные торговые сети.

8. Товары – это определенный продукт, который учавствует в обмене на денежные средства.

Читайте также: Материальные ценности предприятия

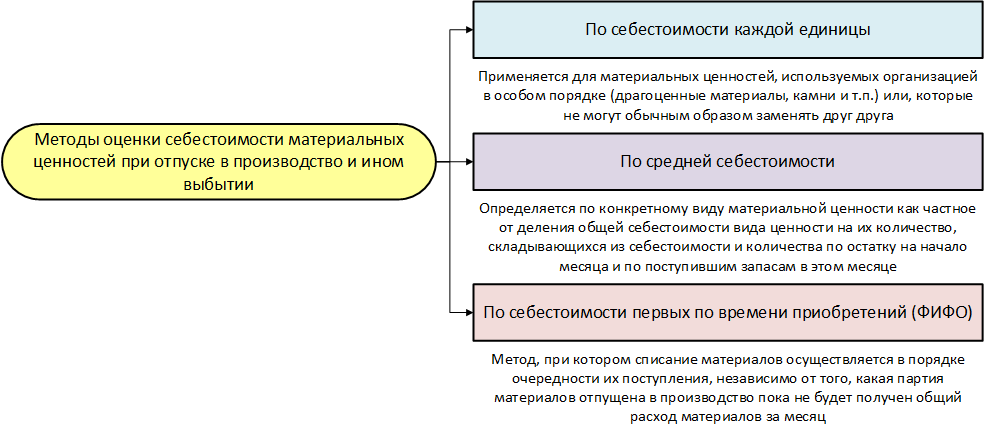

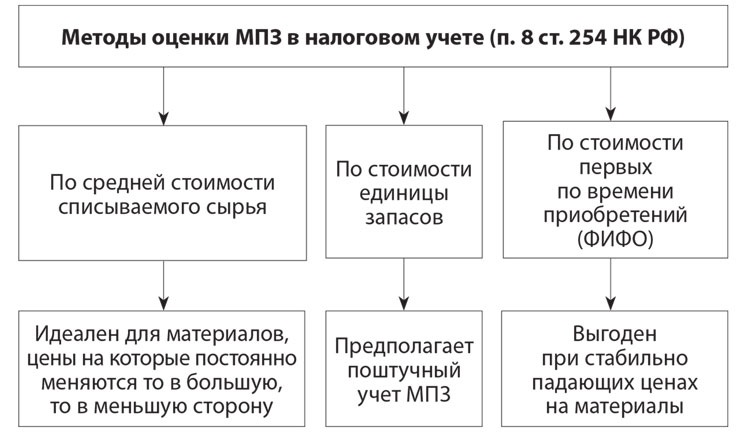

Способы оценки материально-производственных запасов

В зависимости метода, применяемого в бухгалтерском учете и закрепленного в учетной политике, величина материальных затрат будет различной, соответственно, это окажет влияние на себестоимость продукции, сумму налога на добавленную стоимость, финансовый результат и сумму налога на прибыль. В тоже время стоит отметить, что целью любого предприятия является минимизация затрат и максимизация прибыли, поэтому выбор способа оценки МПЗ при выбытии играет важную роль в деятельности предприятий.

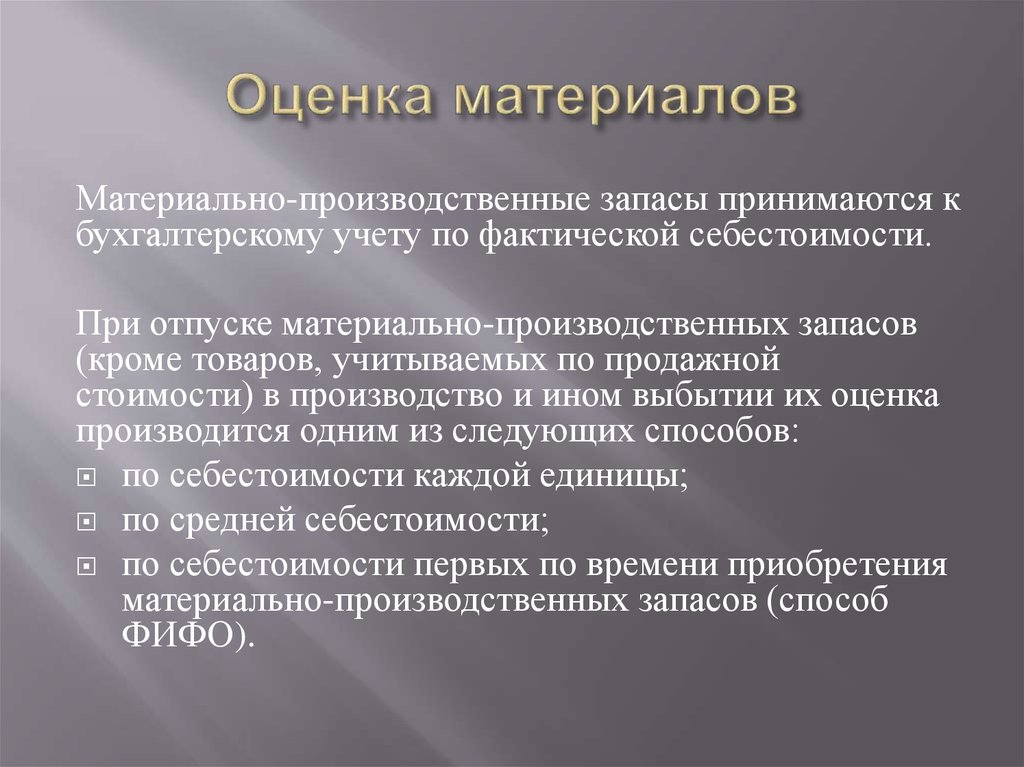

1. Метод оценки «по средней себестоимости». Согласно данному методу, оценка МПЗ осуществляется путем деления общей себестоимости определенного вида МПЗ на количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца. Данный метод является традиционным для отечественной учетной практики. Объясняется это его удобством в мелкооптовой и розничной торговле, поскольку установить, к какой партии относится продаваемая единица какого-либо вида товара, достаточно сложно. Также очень полезным будет этот метод в случае постоянного изменения закупочных цен. С помощью усреднения себестоимости товаров организация может избежать непредвиденных финансовых результатов.

Данный метод является традиционным для отечественной учетной практики. Объясняется это его удобством в мелкооптовой и розничной торговле, поскольку установить, к какой партии относится продаваемая единица какого-либо вида товара, достаточно сложно. Также очень полезным будет этот метод в случае постоянного изменения закупочных цен. С помощью усреднения себестоимости товаров организация может избежать непредвиденных финансовых результатов.

2. Метод «ФИФО». Суть метода ФИФО состоит в том, что материалы оцениваются по стоимости наиболее ранних по времени приобретения. Это означает, что первым делом надо списывать МПЗ по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее. Таким образом, данный метод позволяет определить более точную стоимость МПЗ по сравнению с предыдущим. Для учета запасов достаточно также распределить их на группы

3. Метод оценки по стоимости единицы. Еще один метод предполагает оценку материалов по стоимости каждой единицы. То есть бухгалтер в данном случае должен вести поштучный учет каждого предмета. Соответственно, такой метод подойдет для тех компаний, на счетах которых числится небольшое количество МПЗ. Как правило, такой метод применяют организации, которые производят или продают автомобили, ювелирные изделия, предметы искусства или другие уникальные товары. При использовании такого метода компания получает точную стоимость имущества, что чрезвычайно важно для управленческого учета.

Еще один метод предполагает оценку материалов по стоимости каждой единицы. То есть бухгалтер в данном случае должен вести поштучный учет каждого предмета. Соответственно, такой метод подойдет для тех компаний, на счетах которых числится небольшое количество МПЗ. Как правило, такой метод применяют организации, которые производят или продают автомобили, ювелирные изделия, предметы искусства или другие уникальные товары. При использовании такого метода компания получает точную стоимость имущества, что чрезвычайно важно для управленческого учета.

Читайте также: Аудит материальных ценностей

Задачи учета МПЗ

Задачи учета материально – производственных запасов представлены на рисунке.

Задачи учета МПЗСтоимость МПЗ в бухгалтерском учете определяется исходя из фактически произведенных затрат на их приобретение или создание. Если запасы были приобретены по договору купли-продажи с контрагентом фирмы, то в их себестоимость включаются:

— суммы, выплаченные по данному договору;

— затраты на консультации, связанные с этой сделкой;

— суммы, выплаченные посредникам, при их участии;

— таможенные платежи;

— транспортные расходы;

— налоги, которые не подлежат возмещению.

Счета учета материально-производственных запасов

Бухгалтерский учет МПЗ в компании должен быть организован таким образом, чтобы заинтересованные лица могли оперативно получать информацию о составе запасов, их стоимости, наличии и их движении. Как правило, данные активы хранятся на складах, поэтому именно сотрудники складов должны обеспечивать аналитический учет. Сотрудникам же бухгалтерии следует контролировать идентичность складского и бухгалтерского учета МПЗ, который должен вестись параллельно.

Учет материально – производственных запасов ведется на счетах бухгалтерского учета в соответствии с требованиями Приказа Минфина № 94н от 31.10.2000 г. Законодательством для этого предусмотрены следующие счета:

– счет 10 – для отражения движения сырья и материалов;

– счет 41 – для отражения движения товаров;

– счет 43 – для отражения движения готовой продукции.

Финансовое законодательство в учете запасов предоставляют компаниям достаточно широкий выбор. Например, они могут отражать покупные материалы по фактической себестоимости или использовать учетную, используя при этом счет для отражения возникающих отклонений. Они могут сами решать, нужен резерв по обесценение или нет, как часто будут проводиться инвентаризации.

Например, они могут отражать покупные материалы по фактической себестоимости или использовать учетную, используя при этом счет для отражения возникающих отклонений. Они могут сами решать, нужен резерв по обесценение или нет, как часто будут проводиться инвентаризации.

Организация эффективного управления запасами важна для любого предприятия, особенно это касается предприятий, имеющих очень большой объем материальных ценностей. Для оптимальной организации такого процесса управления, необходима возможность получения оперативной информации об остатках на складе, о проведенных расходах материально-производственных запасов в любое время. Однако для этого необходимо большое число складских работников, которое позволило бы в наиболее короткий срок получать такую информацию.

Читайте также: Анализ товарных запасов компании СпортМастер

1. Анализ состава, структуры и состояния товарных запасов

2. Анализ состояния товарных запасов

3. Анализ эффективности управления товарными запасами

Анализ эффективности управления товарными запасами

4. Факторный анализ товарных запасов

Существует еще большое множество программ автоматизации складского учета, к наиболее известным из них относятся: «Ажур-СКЛАД»; «Товар-Деньги-Товар»; «Microinvest Склад Pro»; «Тирика-Магазин»; «RM-SKLAD Складской учет»; «Склад и торговля» и другие.

Таким образом, материально – производственные запасы играют важнейшую роль в деятельности предприятия, в целом, часть материально – производственных запасов (товары, готовая продукция) представляет результаты деятельности предприятия, его производственного процесса.

Просмотров 6 364

Метод распределения прибыли (MPZ) – Ceny transferowe

Описание метода : метод распределения прибыли (MPZ) является первым из методов прибыли от сделки, указанных в польских налоговых правилах, который заключается в определении общей прибыли, были получены связанные лица в связи с данной сделкой (сделками), и распределение этой прибыли между этими лицами в такой пропорции, в которой это разделение производили бы независимые лица.

Общая прибыль определяется с использованием единого стандарта бухгалтерского учета и единой валюты, если связанные лица, для которых определяется прибыль, применяют единый стандарт бухгалтерского учета и ведут свои бухгалтерские книги в единой валюте. В противном случае общая прибыль определяется путем применения одного из стандартов бухгалтерского учета и одной из валют, используемых связанными лицами.

Распределение прибыли, вытекающей из вышеуказанной пропорции, может производиться двумя способами:

- Остаточный анализ

Имя: Метод распределения прибыли (MPZ) — Остаточный анализ

Тип метода: Налоговый метод из группы транзакционных методов

Под остаточным анализом следует понимать метод, который делит сумму прибыли, полученной в связи с данной сделкой (сделками), между связанными лицами, участвующими в этой сделке (сделках), на два этапа.

На первом этапе каждому участнику сделки назначается минимальная прибыль, достигаемая независимыми субъектами в данном виде сделки; на втором этапе вся прибыль, оставшаяся после распределения на первом этапе, распределяется между связанными лицами, участвующими в данной сделке, в соответствии с правилами, которые были бы установлены независимыми лицами, участвующими в такой сделке; если сумма прибыли, полученной связанными лицами, меньше суммы прибыли, назначенной на первом этапе, назначенная прибыль уменьшается; корректировка, выполненная на втором этапе, учитывает экономические функции, такие как:

- разделение экономического риска и ответственности сторон сделки,

- размер привлекаемых ресурсов, машин и устройств,

- стоимость задействованных нематериальных благ.

Остаточный анализ разбивает прибыль от операций на основе объективных показателей, которые могут быть показателями рентабельности, в частности, рентабельности продаж или операционной деятельности. Следует отметить, что коэффициенты рентабельности отражают отношение удельной прибыли (от валовых продаж, чистых продаж, операционной деятельности, бизнеса, валовых или чистых) к определенным показателям выручки, что иллюстрирует прямую прибыльность операций, совершаемых субъектом в рамках отдельные виды деятельности субъекта.

Этот показатель позволяет оценить прибыльность операций субъекта, показывая, сколько прибыли от доходов генерируется одним злотым этого дохода, поэтому можно сделать вывод, что они представляют собой критерий распределения прибыли от операций, которые несвязанные субъекты ожидать. Если, с другой стороны, предприятие продает свою продукцию или услуги только связанным лицам, как в случае с консалтинговыми компаниями для группы капитала, то вышеупомянутые меры могут применяться в отношении тех же мер, полученных несвязанными лицами. ведение аналогичной хозяйственной деятельности после соответствующей корректировки ее следующими элементами:

ведение аналогичной хозяйственной деятельности после соответствующей корректировки ее следующими элементами:

- сумма оборота,

- структура оборота,

- период работы на данном рынке,

- характер оказываемых услуг или реализуемой продукции,

- другие, которые существенно свидетельствуют о разном характере сравниваемых компаний (здесь бенчмаркинг является хорошим инструментом для изучения сопоставимости мер).

Сопоставимость сделок: требуется положениями главы 2 Изучение сопоставимости сделок в связи с главой 3 Методы проверки цен Постановления Министра финансов от 21 декабря 2018 года о трансфертном ценообразовании в области налога на прибыль организаций.

- Анализ участия

Наименование: Метод распределения прибыли (МПЗ) методы пропорционального распределения прибыли, при которых совокупная прибыль от операции со связанной стороной в отношении товаров, произведенных или улучшенных этими связанными сторонами, делится на основе относительной стоимости действий, предпринятых каждой связанной стороной, с учетом следующих факторов:

- разделение экономического риска и ответственности сторон сделки,

- размер привлекаемых ресурсов, машин и оборудования,

- стоимость задействованных нематериальных благ.

Как видно из вышеизложенного, анализ доли в основном основан на субъективных факторах, которые заключаются в обосновании относительной стоимости деятельности, предпринятой для получения транзакционного дохода. Относительность деятельности может быть проверена на основе мер, описанных в остаточном анализе, однако основными элементами здесь являются функциональный анализ сторон сделки, используемых активов и понесенных рисков, а также затрат, связанных со сделкой.

Сопоставимость сделок: требуется положениями главы 2 Изучение сопоставимости сделок в связи с главой 3 Методы проверки цен Постановления Министра финансов от 21 декабря 2018 г. о трансфертном ценообразовании в области налога на прибыль.

Математическая формула: Единой формулы для использования данного метода не существует.

Пропорциональное распределение прибыли производится путем соответствующего определения доходов, полученных каждым из связанных субъектов, и понесенных затрат, связанных с данной сделкой (сделками). Отсутствие законодательной регламентации способов определения прибыли и расходов, связанных со сделкой, обусловливает выбор каких-либо действий, в результате которых прибыль будет определяться в соответствии с принципами налогового права.

Отсутствие законодательной регламентации способов определения прибыли и расходов, связанных со сделкой, обусловливает выбор каких-либо действий, в результате которых прибыль будет определяться в соответствии с принципами налогового права.

Чтобы правильно определить прибыль от сделки, полученную связанными субъектами, сначала следует рассмотреть структуру сделки. Трудно использовать только одностороннюю сделку, такую как поставка сырья или продажа готовой продукции, без учета прибыли от реализации готовой продукции, в которой это сырье составляет фактор производства. Практика показывает, что только тогда, когда предметом сделки являются нематериальные товары или услуги, сделка может считаться односторонней. При этом прибыль со стороны поставщика или поставщика услуг указывается непосредственно, а для покупателя указывается (рассчитывается) относительная величина выгод, полученных этим субъектом в результате приобретения этих прав или услуг.

Сопоставимость сделок: требуется положениями главы 2 Изучение сопоставимости сделок в связи с главой 3 Методы проверки цен Постановления Министра финансов от 21 декабря 2018 г. о трансфертном ценообразовании в области корпоративного подоходного налога.

о трансфертном ценообразовании в области корпоративного подоходного налога.

Математическая формула: указано в описании метода распределения прибыли, выполненного с помощью остаточного и долевого анализа.

Mpz кредитный ремонт дизайн логотипа бухгалтерского учета на черном векторное изображение

Mpz кредитный ремонт дизайн логотипа бухгалтерского учета на черном векторное изображение- лицензионные векторы

- Кредитные векторы

ЛицензияПодробнее

Стандарт Вы можете использовать вектор в личных и коммерческих целях. Расширенный Вы можете использовать вектор на предметах для перепродажи и печати по требованию.Тип лицензии определяет, как вы можете использовать этот образ.

Станд. | Расшир. | |

|---|---|---|

| Печатный / редакционный | ||

| Графический дизайн | ||

| Веб-дизайн | ||

| Социальные сети | ||

| Редактировать и изменять | ||

| Многопользовательский | ||

| Предметы перепродажи | ||

| Печать по требованию |

Право собственности Учить больше

Эксклюзивный Если вы хотите купить исключительно этот вектор, отправьте художнику запрос ниже: Хотите, чтобы это векторное изображение было только у вас? Эксклюзивный выкуп обеспечивает все права этого вектора.

Мы удалим этот вектор из нашей библиотеки, а художник прекратит продажу работ.

Способы покупкиСравнить

Плата за изображение $ 14,99 Кредиты $ 1,00 Подписка $ 0,69Оплатить стандартные лицензии можно тремя способами. Цены $ $ .

| Оплата с помощью | Цена изображения |

|---|---|

| Плата за изображение $ 14,99 Одноразовый платеж | |

| Предоплаченные кредиты $ 1 Загружайте изображения по запросу (1 кредит = 1 доллар США). Минимальная покупка 30р. | |

| План подписки От 69 центов Выберите месячный план. Неиспользованные загрузки автоматически переносятся на следующий месяц. | |

Способы купитьСравнить

Плата за изображение $ 39,99 Кредиты $ 30.

Об авторе