Мягкий чек что это: ДЛЯ ЧЕГО НУЖНЫ МЯГКИЕ ЧЕКИ?

Чеки и подтверждения заказов — Маркет. Справка

- Как получить чек

- Что такое подтверждение покупки на Маркете

- Как воспользоваться подтверждением покупки

- Вопросы и ответы

Способ получения чека зависит от способа оплаты заказа:

- Оплата при оформлении заказа (онлайн)

- Чек можно найти на странице Мои заказы.

- Оплата при получении заказа

Чек в электронном виде вы получите по почте или в SMS, бумажный чек выдают при доставке в пункт выдачи или постамат.

Обязательно получите чек: он нужен при возврате или обслуживании. Если вы не получили чек, обратитесь в службу поддержки.

Это документ, который вы можете показать в сервисном центре, если вас просят подтвердить покупку товара. Например, если у вас нет чека или гарантийного талона.

Мы пришлем подтверждение после того, как вы получите заказ: ищите письмо с темой «Как прошла покупка на Маркете?».

Распечатайте его и впишите серийный номер товара. Номер можно найти на самом товаре или на его упаковке.

Номер можно найти на самом товаре или на его упаковке.

Подтверждение принесите в сервисный центр. Если у вас есть другие документы по заказу (например, чек), их тоже можно предоставить — на всякий случай.

Войдите на сервис.

Найдите ваш заказ на странице Мои заказы.

Откройте чат и задайте вопрос.

Ст.

18 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей». \n

18 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей». \nОпределения Верховного суда РФ от 11 октября 2017 г. № 309-АД17-14844; от 12 октября 2017 г. № 309-АД17-14846.

\n

Что делать, если я удалил или не получил подтверждение покупки

При обращении в сервисный центр можно предоставить чек.

Если у вас нет ни подтверждения покупки, ни чека, свяжитесь с нами. Укажите в обращении номер заказа: его можно найти на странице Мои заказы.

Обратиться в службу поддержки

Позвоните в поддержку: 8 (495) 136‑37‑96 или напишите нам в чат:

Могут ли мне отказать в обслуживании, если у меня нет чека или подтверждения покупки

По \n

- \n

18 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей».

18 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей».\n

«}}»> отказать в обслуживании по этой причине вам не могут. Если сервисный центр все равно не хочет вас обслуживать, звоните в службу поддержки (круглосуточно): 8 (495) 136‑37‑96 .

Я не нашел ответа на свой вопрос

Позвоните в поддержку: 8 (495) 136‑37‑96 или напишите нам в чат:

Войдите на сервис.

Найдите ваш заказ на странице Мои заказы.

Откройте чат и задайте вопрос.

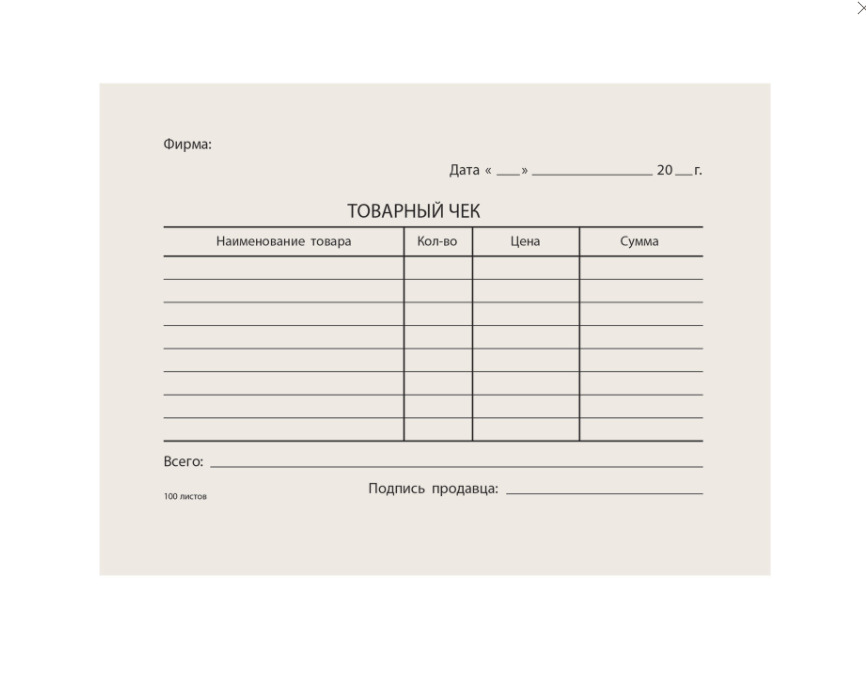

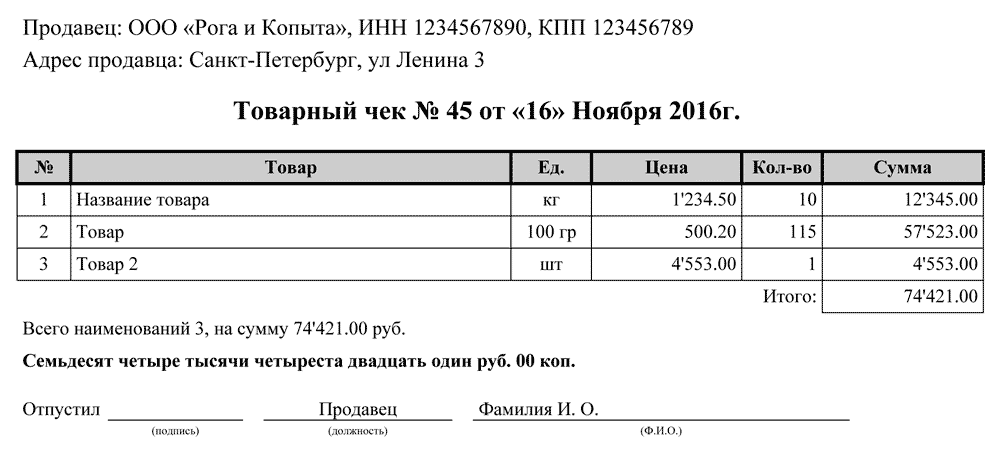

Является ли товарный чек бланком строгой отчетности?

Является ли товарный чек бланком строгой отчетности — на этот простой вопрос не каждый бухгалтер сразу может дать однозначный ответ. Разбираемся вместе.

Разбираемся вместе.

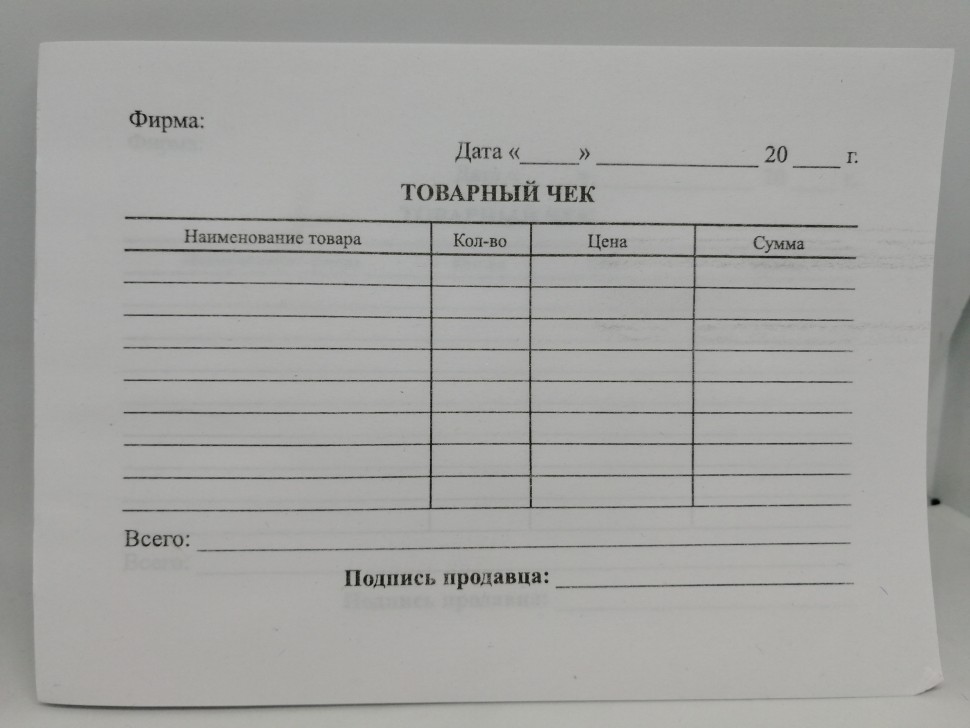

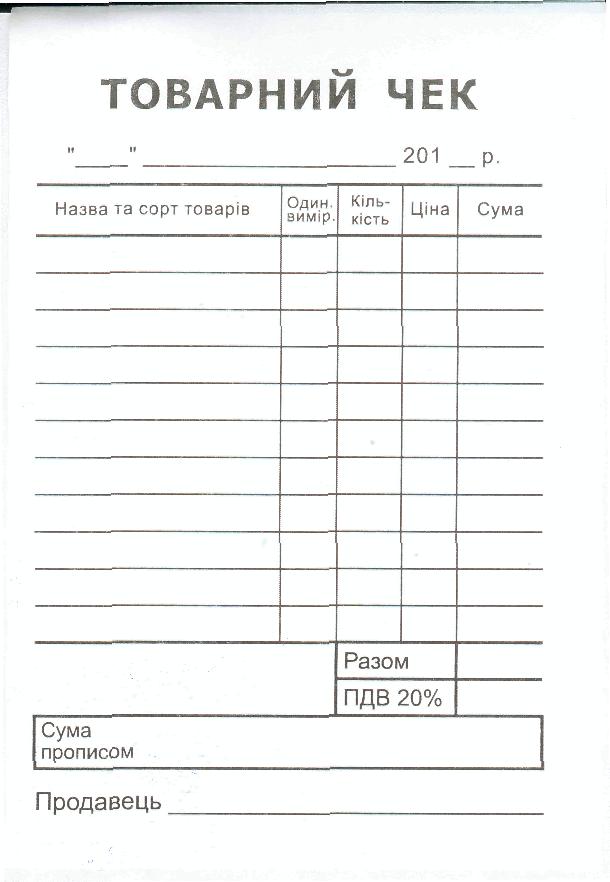

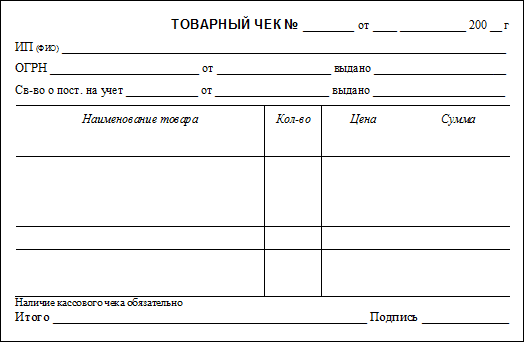

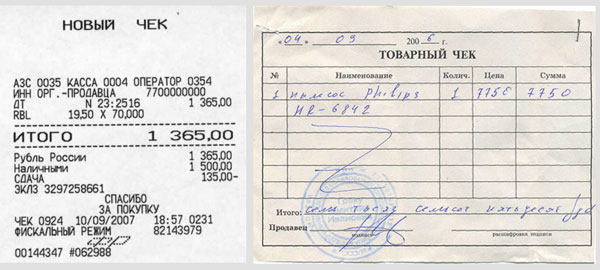

Что такое товарный чек и чем он отличается от чека ККМ?

Определение товарного чека косвенно дано в ст. 493 Гражданского Кодекса РФ. Там наряду с иными документами, подтверждающими оплату товара при совершении сделки купли-продажи, назван товарный чек.

Аналогичная позиция прослеживалась и в прежней редакции закона «О применении ККТ» от 22.05.2003 № 54-ФЗ: товарный чек попадал в группу документов, подтверждающих факт продажи товара при отсутствии чека ККМ. В действующей редакции закона № 54-ФЗ упоминания именно о товарном чеке отсутствуют. Но в ряде случаев чек ККТ может заменяться документом, подтверждающим факт расчета. В частности такой документ могут выдавать:

- ИП на ПСН, в отношении видов деятельности, указанных в п. 2.1 ст. 2 закона № 54-ФЗ;

- организации и ИП при расчетах в отдаленных или труднодоступных местностях (по требованию покупателя).

Этим документом вполне может выступать товарный чек.

Есть также случаи, когда товарным чеком необходимо дополнять кассовый чек.

Применение товарного чека на практике показывает следующее:

- Документ служит в первую очередь для подтверждения того, какой именно товар и в каком количестве был передан покупателю. Факт того, что денежный расчет за переданный товар тоже состоялся, подразумевается, но и только.

- В большинстве случаев товарный чек прилагается к чеку ККМ (регламентному документу, выпускаемому контрольно-кассовой машиной). Чек ККМ, по своему назначению, как раз подтверждает именно прием денег у покупателя. При этом пара «чек ККМ + товарный чек» может считаться универсальной для подтверждения факта приобретения товара, например для принятия к учету при приобретении товара подотчетным лицом (письмо ФНС от 25.06.2013 № ЕД-4-3/11515@). А вот только товарный чек, даже оформленный надлежащим образом и заверенный печатью продавца, часто «не нравится» ни бухгалтерам, принимающим этот документ у подотчетников, ни налоговикам, отказывающим в праве формировать налоговые расходы по таким документам.

Подробнее о том, как учесть приход ТМЦ на основании товарного чека (в отсутствие кассового), можно прочитать здесь: «Особенности авансового отчета без кассового чека».

- Форма товарного чека не является установленной (унифицированной), поэтому обязательные реквизиты документа определяются п. 2 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Что такое БСО?

Новое определение БСО дано в абзаце 5 ст. 1.1 закона 54-ФЗ (в редакции закона 290-ФЗ).

Основные признаки БСО согласно этому определению:

- БСО — это первичный учетный документ.

- Формирование его производится или в электронной форме или с применением автоматизированной системы для БСО (до 01.07.2019 некоторым категориям налогоплательщиков можно было применять бумажные формы БСО в порядке, установленном законом 54-ФЗ до вступления в силу изменений, вносимых законом 290-ФЗ).

- Документ формируется в момент расчета между сторонами сделки.

- БСО — это расчетный документ при оказании услуг.

- Содержит сведения о расчете.

- Подтверждает его факт.

- Соответствует требованиям законодательства РФ о применении ККТ (в настоящее время БСО можно сформировать только с помощью ККТ, в том числе с помощью автоматизированной системы для БСО).

В каких случаях в 2021 году можно выдавать «типографские» БСО и как вообще сейчас применяются бланки строгой отчетности, разъяснил советник государственной гражданской службы РФ 1 класса А.А. Батарин. Посмотреть разъяснения чиновника можно в КонсультантПлюс бесплатно, получив пробный доступ к системе.

Товарный чек — это БСО или нет?

Из приведенной выше информации можно сделать однозначный вывод: товарный чек — это не БСО. Товарный чек не обладает большей частью обязательных характеристик, присущих БСО, и в отношениях между продавцом и покупателем выполняет иную функцию.

Итоги

Товарный чек — это разновидность документа, подтверждающего в первую очередь факт передачи товаров от продавца покупателю. Форма товарного чека может быть разработана предприятием или ИП самостоятельно с соблюдением требований к документам такого типа. БСО определяется законодательством как документ, подтверждающий проведение денежных расчетов между продавцом и покупателем услуг. Процесс создания БСО и его обязательные характеристики строго законодательно регламентированы и отличаются от требований к товарному чеку. Таким образом, товарный чек не является БСО.

Форма товарного чека может быть разработана предприятием или ИП самостоятельно с соблюдением требований к документам такого типа. БСО определяется законодательством как документ, подтверждающий проведение денежных расчетов между продавцом и покупателем услуг. Процесс создания БСО и его обязательные характеристики строго законодательно регламентированы и отличаются от требований к товарному чеку. Таким образом, товарный чек не является БСО.

Что такое мягкий запрос?

До 31 декабря 2023 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США еженедельные бесплатные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

В этой статье:

- Как работает мягкий запрос?

- Можете ли вы увидеть мягкие запросы в своем кредитном отчете?

- Как мягкие запросы влияют на кредитный рейтинг?

- Стоит ли беспокоиться о расследованиях?

Мягкий запрос, иногда известный как мягкая проверка кредитоспособности или мягкое получение кредита, происходит, когда вы или уполномоченное вами лицо (например, потенциальный работодатель) проверяете ваш кредитный отчет. Они также могут произойти, когда такая компания, как эмитент кредитной карты или ипотечный кредитор, проверяет вашу кредитоспособность, чтобы предварительно одобрить ваше предложение.

Они также могут произойти, когда такая компания, как эмитент кредитной карты или ипотечный кредитор, проверяет вашу кредитоспособность, чтобы предварительно одобрить ваше предложение.

Мягкие запросы не влияют на ваш кредитный рейтинг, поскольку они не привязаны к конкретной заявке на получение кредита.

Как работает мягкий запрос?

Если вы подаете заявку на получение нового кредита, такого как кредит или кредитная карта, эмитент кредита или карты, как правило, запрашивает тщательный запрос для проверки вашего кредита. Жесткие запросы будут оставаться в вашем кредитном отчете в течение двух лет, но их влияние на ваш кредитный рейтинг обычно минимально и будет длиться всего несколько месяцев.

В отличие от этого, мягкий запрос может возникнуть, если кто-то проверит ваш кредитный отчет, но вы не подали новую заявку на кредит. Мягкие запросы не являются индикатором большего риска и, следовательно, не влияют на ваш кредитный рейтинг.

Например, мягкий запрос возникает, когда:

- Вы проверяете свою кредитную историю

- Один из ваших текущих кредиторов проверяет вашу кредитную историю узнайте, имеете ли вы право на получение предложений предварительного одобрения

Некоторые заявления могут привести к жесткому или условному запросу, включая открытие банковского счета и аренду квартиры. В этих ситуациях вы можете спросить компанию, будет ли она использовать жесткую или мягкую проверку для проверки вашей кредитоспособности.

В этих ситуациях вы можете спросить компанию, будет ли она использовать жесткую или мягкую проверку для проверки вашей кредитоспособности.

Видите ли вы мягкие запросы в своем кредитном отчете?

Вы можете просматривать мягкие запросы к своим кредитным отчетам. Если вы хотите получать копии своего кредитного отчета, вы можете запрашивать одну бесплатную копию в каждом крупном кредитном бюро (Experian, Equifax и TransUnion) каждые 12 месяцев на сайте AnnualCreditReport.com. Вы также можете ежемесячно бесплатно проверять свой кредитный отчет Experian на Experian.com.

Имейте в виду, что ваши три отчета могут иметь разные запросы, так как запрос добавляется только к проверенному кредитному отчету. Например, если вы проверите свой кредитный отчет Experian, программный запрос не будет добавлен в ваши кредитные отчеты Equifax или TransUnion.

Как мягкие запросы влияют на кредитный рейтинг?

Модели кредитного скоринга формируют ваш кредитный рейтинг, анализируя информацию в вашем кредитном отчете. Мягкие запросы не имеют никакого влияния на ваш кредитный рейтинг.

Мягкие запросы не имеют никакого влияния на ваш кредитный рейтинг.

Серьезные запросы могут оставаться в ваших кредитных отчетах около двух лет и могут повлиять на ваш кредитный рейтинг. Но влияние, как правило, невелико, и кредитные рейтинги, как правило, восстанавливаются в течение нескольких месяцев, если в ваш кредитный отчет не добавляется новая отрицательная информация. Модели оценки обычно учитывают только сложные запросы за предыдущие 12 месяцев при расчете ваших оценок.

Несколько недавних серьезных запросов могут еще больше повредить вашей кредитной истории. Однако модели кредитного скоринга часто объединяют (или «дедуплицируют») несколько запросов за период от 14 до 45 дней, в зависимости от типа кредитного рейтинга, чтобы не наказывать потребителей, которые делают покупки по тарифам.

Стоит ли беспокоиться о запросах?

Как правило, сложные запросы играют незначительную роль в вашем счете, и страх перед сложными запросами не должен удерживать вас от подачи заявки на кредит, когда вам нужно открыть новый счет.

Мягкие запросы вызывают еще меньше беспокойства, потому что в ваших кредитных отчетах могут быть десятки или даже сотни мягких запросов, и они все равно не повлияют на вашу кредитную историю.

Hard Credit Inquiry vs. Soft Credit Inquiry

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Если вы подали заявку на финансирование или другой кредит, и кредитор проверил ваш кредитный рейтинг как часть процесса, вы, вероятно, столкнулись с так называемым жестким запросом кредита.

Когда кредиторы проверяют вашу кредитоспособность с помощью жесткого запроса (также известного как «жесткая проверка»), они часто делают пометку о своей официальной проверке в ваших кредитных отчетах. Они используют эту информацию, чтобы оценить, как вы обращались с кредитом в прошлом, как часто вы вовремя оплачивали свои долги и счета и есть ли у вас какие-либо уничижительные отметки в ваших кредитных отчетах.

Они также хотят знать, сколько кредитов вы жонглируете и как долго вы управляете своими кредитами. Все эти факторы помогают кредиторам решить, предоставить ли вам новый кредит или дать вам дополнительный кредит.

Вы можете помочь себе подготовиться к жесткой кредитной тяге, контролируя свои кредитные отчеты и следя за тем, чтобы не было неприятных сюрпризов. Проверка ваших собственных кредитных отчетов часто включает в себя так называемый мягкий кредитный запрос или «мягкое вытягивание».

Давайте подробнее рассмотрим различия между запросами на получение твердой и льготной кредитной истории.

Как твой кредит? Проверьте мои баллы Equifax® и TransUnion® прямо сейчас

- Что такое сложный запрос?

- Что такое программный запрос?

- Примеры запросов по жесткой кредитной истории и запросов по льготной кредитной истории

- Как оспаривать запросы по жесткой кредитной истории

- Как свести к минимуму влияние запросов по жесткой кредитной истории

5 Что такое жесткий запрос?Жесткие запросы (также известные как «жесткие проверки» или «жесткие проверки кредитоспособности») обычно происходят, когда финансовое учреждение, такое как кредитор или эмитент кредитной карты, проверяет вашу кредитоспособность при принятии решения о кредитовании.

Обычно они происходят, когда вы подаете заявку на ипотеку, кредит или кредитную карту, и обычно вам необходимо их авторизовать.Тщательный запрос может снизить ваши баллы на несколько баллов или оказать незначительное влияние на ваши баллы. В большинстве случаев один жесткий запрос вряд ли сыграет огромную роль в том, будет ли вам одобрена новая карта или кредит. И ущерб, наносимый вашей кредитной истории, обычно уменьшается или исчезает еще до того, как запрос окончательно удаляет ваши кредитные отчеты (жесткие проверки кредитоспособности обычно остаются в ваших кредитных отчетах около двух лет).

Звучит не так уж плохо, но вы можете дважды подумать, прежде чем подавать заявку на несколько кредитных карт одновременно или даже в течение нескольких месяцев. Множественные сложные запросы за короткий период могут привести к тому, что кредиторы и эмитенты кредитных карт будут считать вас клиентом с более высоким риском, поскольку это предполагает, что у вас может не хватать наличных или вы готовы накопить много долгов.

Влияние тщательного расследования на ваш кредитный рейтинг в конечном счете зависит от вашего общего кредитного здоровья. Как правило, добавление одного или двух сложных запросов в ваши кредитные отчеты может снизить вашу оценку на несколько пунктов, но вряд ли это окажет значительное влияние.

Наличие большого количества сложных запросов в течение короткого промежутка времени, скорее всего, окажет большее влияние на ваши результаты. Это связано с тем, что кредиторы — и, по сути, модели кредитного скоринга — рассматривают несколько кредитных заявок за короткий промежуток времени как признак риска. Хотя могут быть исключения, когда вы покупаете определенные типы кредитов, такие как автокредиты, студенческие кредиты или ипотечные кредиты.

Узнайте больше о том, как свести к минимуму влияние жестких запросов ниже.

Как твой кредит? Проверьте мои баллы Equifax® и TransUnion® прямо сейчас

Что такое программный запрос?Мягкие запросы (также известные как «мягкие проверки» или «мягкие проверки кредитоспособности») обычно проводятся, когда лицо или компания проверяет вашу кредитоспособность в рамках проверки биографических данных.

Это может произойти, например, когда эмитент кредитной карты проверяет вашу кредитоспособность без вашего разрешения, чтобы узнать, имеете ли вы право на определенные предложения по кредитным картам. Ваш работодатель также может провести предварительный опрос перед тем, как нанять вас.В отличие от жестких запросов, мягкие запросы не влияют на ваш кредитный рейтинг. (Они могут быть или не быть записаны в ваших кредитных отчетах, в зависимости от кредитного бюро.) Поскольку программные запросы не связаны с конкретной заявкой на новый кредит, они видны только вам, когда вы просматриваете свои кредитные отчеты.

Приведет ли проверка моего собственного кредитного рейтинга к сложному расследованию?

Нет. Это считается мягкой проверкой кредитоспособности, поэтому ваши баллы не снижаются. Вы можете бесплатно проверять свой кредитный рейтинг VantageScore 3.0 в двух крупных кредитных бюро, Equifax и TransUnion, в Credit Karma сколь угодно часто, и это не повлияет на ваш кредитный рейтинг.

Примеры жестких и льготных кредитных запросовРазница между жесткими и мягкими запросами обычно сводится к тому, дали ли вы кредитору разрешение на проверку вашей кредитоспособности. Если да, то об этом могут сообщить как о сложном расследовании. Если вы этого не сделали, об этом следует сообщить как о мягком запросе.

Давайте рассмотрим несколько примеров, когда в ваших кредитных отчетах может быть размещен жесткий или мягкий запрос. Примечание. Следующие списки не являются исчерпывающими и должны рассматриваться как общее руководство.

Общие жесткие запросы- Заявки на ипотечные кредиты

- Заявки на автокредит

- Заявки на кредитные карты

- Заявки на студенческий кредит

- Заявки на получение личного кредита

- . кредитный рейтинг по Credit Karma

- «Предварительно квалифицированные» предложения по кредитным картам

- «Предварительно квалифицированные» страховые котировки

- Проверка трудоустройства (т. е. проверка биографических данных)

Имейте в виду, что существуют и другие виды проверки кредитоспособности, которые могут быть представлены как в виде жесткого, так и мягкого запроса. Например, поставщики коммунальных услуг, кабельного телевидения, Интернета и мобильной связи часто проверяют ваш кредит.

Если вы не уверены, как будет классифицироваться конкретный запрос, попросите компанию, эмитента кредитной карты или финансовое учреждение определить, является ли запрос жестким или льготным кредитом.

Как оспорить запросы о жестком кредитеМы рекомендуем часто проверять свои кредитные отчеты. Если вы обнаружите какие-либо ошибки, такие как жесткий запрос, который был проведен без вашего разрешения, подумайте о том, чтобы оспорить его в бюро кредитных историй. Вы также можете обратиться за дополнительной помощью в Бюро финансовой защиты потребителей (CFPB).

Это может быть признаком кражи личных данных, по данным Experian, одного из трех основных кредитных бюро.

По крайней мере, вы захотите заглянуть в него и понять, что происходит.Имейте в виду, что вы можете оспаривать только сложные вопросы, которые возникают без вашего разрешения. Если вы санкционировали жесткое расследование, обычно требуется два года, чтобы ваши кредитные отчеты исчезли.

Как свести к минимуму влияние сложных запросов на кредитКогда вы покупаете дом или автомобиль, не позволяйте страху перед множеством сложных запросов помешать вам совершить покупку по самым низким процентным ставкам.

FICO предоставляет вам 30-дневный льготный период до того, как определенные запросы на получение кредита, например, на ипотеку или автомобиль, будут отражены в вашем кредитном рейтинге FICO®. И FICO может регистрировать несколько запросов по одному и тому же типу кредитов (опять же, таких как ипотека и авто) как один запрос, если они сделаны в течение определенного окна. Это окно обычно составляет около 14 дней.

В то время как некоторые кредиторы могут полагаться на скоринговые модели, которые дают вам больше времени для совершения покупок без дополнительного сложного расследования, вы можете придерживаться 14 дней, чтобы сделать сравнительный шоппинг, поскольку вы, вероятно, не будете знать, какую скоринговую модель использует кредитор.

Это может произойти, например, когда эмитент кредитной карты проверяет вашу кредитоспособность без вашего разрешения, чтобы узнать, имеете ли вы право на определенные предложения по кредитным картам. Ваш работодатель также может провести предварительный опрос перед тем, как нанять вас.

Это может произойти, например, когда эмитент кредитной карты проверяет вашу кредитоспособность без вашего разрешения, чтобы узнать, имеете ли вы право на определенные предложения по кредитным картам. Ваш работодатель также может провести предварительный опрос перед тем, как нанять вас.

е. проверка биографических данных)

е. проверка биографических данных) По крайней мере, вы захотите заглянуть в него и понять, что происходит.

По крайней мере, вы захотите заглянуть в него и понять, что происходит.

Об авторе