На какую дату составляется ликвидационный баланс: Ликвидационный баланс — пример нулевого баланса по новой форме

какую сдавать — «Моё Дело»

Оглавление Скрыть

- Когда закрывают ООО

- Как подавать отчётность при ликвидации ООО

- Подача бухгалтерской отчётности

- Подача налоговой отчётности

- Подача отчётности по страховым взносам

- Отчётность в Росстат

Когда закрывают ООО

Организация может закрываться принудительно или по решению учредителей.

Как правило, принудительное закрытие организации происходит после соответствующего судебного решения. Также у налоговой есть право исключить юридическое лицо из ЕГРЮЛ, если отсутствует деятельность или её сведения недостоверны.

Добровольная ликвидация ООО может начинаться из-за множества причин. В таблице рассмотрим пошаговую процедуру закрытия компании.

| 1 | Проводится собрание учредителей, где выносится единогласное решение о закрытии организации и назначается ликвидатор | Составить решение или протокол общего собрания | |

| 2 | Уведомление ФНС | Через три рабочих дня необходимо уведомить ИФНС | Подать уведомление по форме Р15016. Подпись заверить у нотариуса. Приложить решение о ликвидации ООО |

| 3 | Огласка ликвидации ООО | В СМИ нужно разместить информацию о закрытии организации. | Сообщить о ликвидации в Федресурс и «Вестник государственной регистрации» |

| 4 | Уведомление кредиторов | Ликвидатор должен выявить всю задолженность | Сообщить кредиторам срок для предъявления требований |

| 5 | Предупредить сотрудников и службу занятости | Работников нужно предупредить об увольнении минимум за два месяца. Одновременно необходимо об этом уведомить службу занятости | Работников уведомить нужно минимум за два месяца. |

| 6 | Увольнение всех сотрудников | Прекращаются все трудовые отношения с сотрудниками. Организации нужно рассчитаться с каждым по всем обязательствам | Сразу заполнить форму ЕФС-1 для каждого сотрудника и подать в СФР. Дополнительно приложить РСВ |

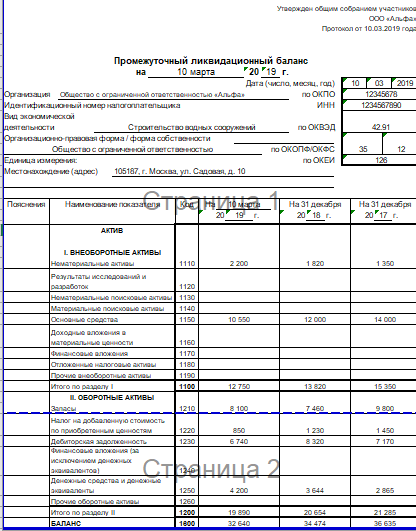

| 7 | Составить промежуточный ликвидационный баланс | Перед этим нужно определить имущества ООО и принять предъявления требований кредиторов | Подпись заявителя заверить у нотариуса. При подаче в электронном виде достаточно УКЭП. Прикладывать промежуточный баланс не нужно |

| 8 | Закрытие долгов | Если есть долги перед лицами, кому организация нанесла вред здоровью, то сначала ООО выплачивает их. Второй приоритет — долги перед работниками. Третий — долги перед контрольно-надзорными органами. Четвёртый — оставшиеся долги | Когда у организации нет возможности закрыть долги, то продаётся имущество. Если денег всё равно не хватает, то начинается процедура банкротства |

| 9 | Ликвидационный баланс | После погашения всех денежных обязательств составляется ликвидационный отчёт в налоговую. | Указать оставшееся имущество послу уплаты долгов. Утвердить баланс должны все учредители |

| 10 | Сдача отчётности | Подаётся бухгалтерская и налоговая отчётность. Также отчётность в СФР и в Росстат. Если осталась касса, то её потребуется снять с учёта | Всю отчётность нужно сдать до подачи заявления на ликвидацию ООО |

| 11 | Подготовка документов на закрытие ООО | Помимо ликвидационного баланса, необходимо заполнить заявление о ликвидации организации. Дополнительно приложить квитанцию об | Заполнить заявление о ликвидации ООО по форме Р15016. Подпись заявителя нужно заверить у нотариуса. При подаче в электронном виде достаточно УКЭП |

| 12 | Подача документов | В бумажном или электронном виде | Инспекция принимает документы и выдаёт расписку о получении |

| 13 | Закрытие организации | На шестой рабочий день налоговая выдаст ответ | В случае одобрения заявитель получит подтверждающие документы о закрытии организации. Если ФНС вынесет отказ — укажет причину |

Важно понимать, что даже если организация ликвидируется, то нужно всё равно продолжать сдавать отчётность, пока налоговая не исключит юридическое лицо из ЕГРЮЛ.

Как подавать отчётность при ликвидации ООО

Процесс ликвидации ООО может занимать до одного года. При необходимости он может быть продлён в судебном порядке на срок до шести месяцев.

В это время сдача отчётности ликвидируемой организации проходит в обычном режиме.

Повторимся, её важно полностью сдать до подачи заявления о закрытии ООО. Теперь подробнее, какую именно сдавать отчётность при ликвидации организации.

Подача бухгалтерской отчётности

Подавать бухгалтерскую отчётность нужно в обычном порядке, но в примечании указывать о скором закрытии организации.

Дополнительно нужно составить ликвидационные балансы:

- Промежуточный. Составляется после определения имущества ООО и предъявления требований кредиторов. Заполняется по рекомендуемой форме от ФНС, но с пометкой.

- Окончательный. Составляется после расчёта с кредиторами. В нём необходимо отразить имущество, которое осталось после закрытия всех обязательств по кредитам.

Подавать в ФНС промежуточный баланс не требуется. С ним нужно ознакомить учредителей и ликвидационную комиссию и утвердить. В налоговую отправляется только уведомление по форме Р15016 о составлении.

Расчётный период окончательного баланса — с начала года по дату исключения из ЕГРЮЛ. Это значит, что он составляется перед подачей заявления о закрытии ООО.

Подача налоговой отчётности

В процессе ликвидации ООО налоговая отчётность сдаётся в обычном режиме, в установленные сроки. Когда наступает финальный этап закрытия организации: все налогооблагаемые операции завершены и больше не планируются, то подаются последние отчёты со специальной пометкой.

Сдавать последнюю налоговую отчётность нужно до подачи заявления о закрытии ООО.

Например, если организация на УСН к 24 июня 2023 года завершила все налогооблагаемые операции, то заполняет декларацию по упрощёнке за период с 1 января по 24 июня 2023 года.

Если отчётность подаётся не раз в год, а каждый квартал или месяц, то период составления будет начинаться с момента последней подачи.

Например, если компания на ОСНО завершила все налогооблагаемые операции к 23 мая, то составляет последнюю декларацию по налогу на прибыль за период с 1 апреля по 23 мая 2023 года. Потому что ранее организация должна была подать декларацию за первый квартал до 25 апреля включительно.

Потому что ранее организация должна была подать декларацию за первый квартал до 25 апреля включительно.

В заполнении деклараций практически изменений нет. Единственное — необходимо указывать другие коды налогового периода. Для каждой отчётности их можно узнать из утверждённого порядка заполнения.

Например, если заполнять декларацию по налогу на прибыль, то в графе «налоговый период» указывается «50», в «отчётный год» прописывается год закрытия организации — «2023» и код формы реорганизации (ликвидации) — «0».

Расчёт 6-НДФЛ подаётся до ликвидации с момента, когда организация выполнила все обязательства перед контрагентами, работниками, учредителями и т. д. Сведения в отчёт вносятся с начала года до момента его заполнения. В момент закрытия организации 6-НДФЛ заполняется обычным образом, но меняется код периода:

- «51» — первый квартал.

- «52» — полугодие.

- «53» — девять месяцев.

- «90» — год.

Подача отчётности по страховым взносам

Данная отчётность при закрытии ООО подаётся в обычном режиме. Итоговая подаётся уже после увольнения всех работников и окончательного расчёта.

Итоговая подаётся уже после увольнения всех работников и окончательного расчёта.

До составления промежуточного баланса нужно заполнить РСВ и персонифицированные сведения о физлицах, а затем подать в СФР.

Период заполнения РСВ — с начала года до даты предоставления. Код отчётного периода:

- «51» — первый квартал.

- «52» — полугодие.

- «53» — девять месяцев.

- «90» — год.

Для персонифицированных сведений период — с первого дня месяца до даты предоставления. Код отчётного периода:

В поле «Форма реорганизации (ликвидации)» — код «0».

С 2023 года для персонифицированных сведений введён единый отчёт — ЕФС-1. Он заменяет четыре формы:

Список форм

Каждую из них последний раз нужно будет сдать за прошлый год.

Отметим, что с 2023 года СЗВ-М сдавать также не нужно.

Отчётность в Росстат

Подаётся статистическая отчётность во время ликвидации компании по обычным правилам. Узнать, есть ли требование что-то подавать, можно через онлайн-сервис Росстата.

Узнать, есть ли требование что-то подавать, можно через онлайн-сервис Росстата.

Полный список, какие отчёты надо сдавать при ликвидации ООО:

Полный список отчётов при ликвидации ООО

Всю отчётность подписывает ликвидационная комиссия. В неё могут входить учредители ООО, работники организации или любое лицо, которое не связано с компанией.

Повторим, что ликвидатора или ликвидационную комиссию выбирают перед началом процедуры. С момента утверждения и работы они имеют права и обязанности, которые связаны с деятельностью ООО.

Составление ликвидационного баланса ЮЛ

Согласно ч. 1 ст. 105 Гражданского кодекса Украины от 16.01.2003 г. № 435-IV (далее — ГКУ) участники юридического лица, суд или орган, принявший решение о прекращении юридического лица, обязаны в течение трех рабочих дней с даты принятия решения письменно уведомить орган, осуществляющий государственную регистрацию.

До утверждения ликвидационного баланса ликвидационная комиссия (ликвидатор) составляет и подает в органы доходов и сборов, Пенсионный фонд Украины и фонды социального страхования отчетность за последний отчетный период (абз. 2 ч. 7 ст. 111 ГКУ).

2 ч. 7 ст. 111 ГКУ).

Согласно ч. 1 ст. 8 разд. III Закона Украины от 16.07.1999 г. № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине» (далее — Закон № 996) бухгалтерский учет на предприятии ведется непрерывно со дня регистрации предприятия до его ликвидации.

Отчетным периодом ликвидируемого, является период с начала отчетного года до даты принятия решения о его ликвидации (ч. 3 ст. 13 разд. IV Закона № 996).

Частью 5 ст. 14 разд. IV Закона № 996 определено, что в случае ликвидации предприятия ликвидационная комиссия составляет ликвидационный баланс и в случаях, предусмотренных Законом № 996, публикует его в течение 45 дней после утверждения.

Согласно ч. 8 ст. 111 ГКУ ликвидационная комиссия (ликвидатор) после окончания срока для предъявления требований кредиторами составляет промежуточный ликвидационный баланс, включающий сведения о составе имущества ликвидируемого юридического лица перечень предъявленных кредиторами требований и результат их рассмотрения.

Промежуточный ликвидационный баланс утверждается участниками юридического лица, судом или органом, принявшим решение о ликвидации юридического лица.

Срок заявления кредиторами своих требований к юридическому лицу, которое прекращается, не может составлять менее двух и более шести месяцев со дня опубликования уведомления о решении относительно прекращения юридического лица (ч. 5 ст. 105 ГКУ).

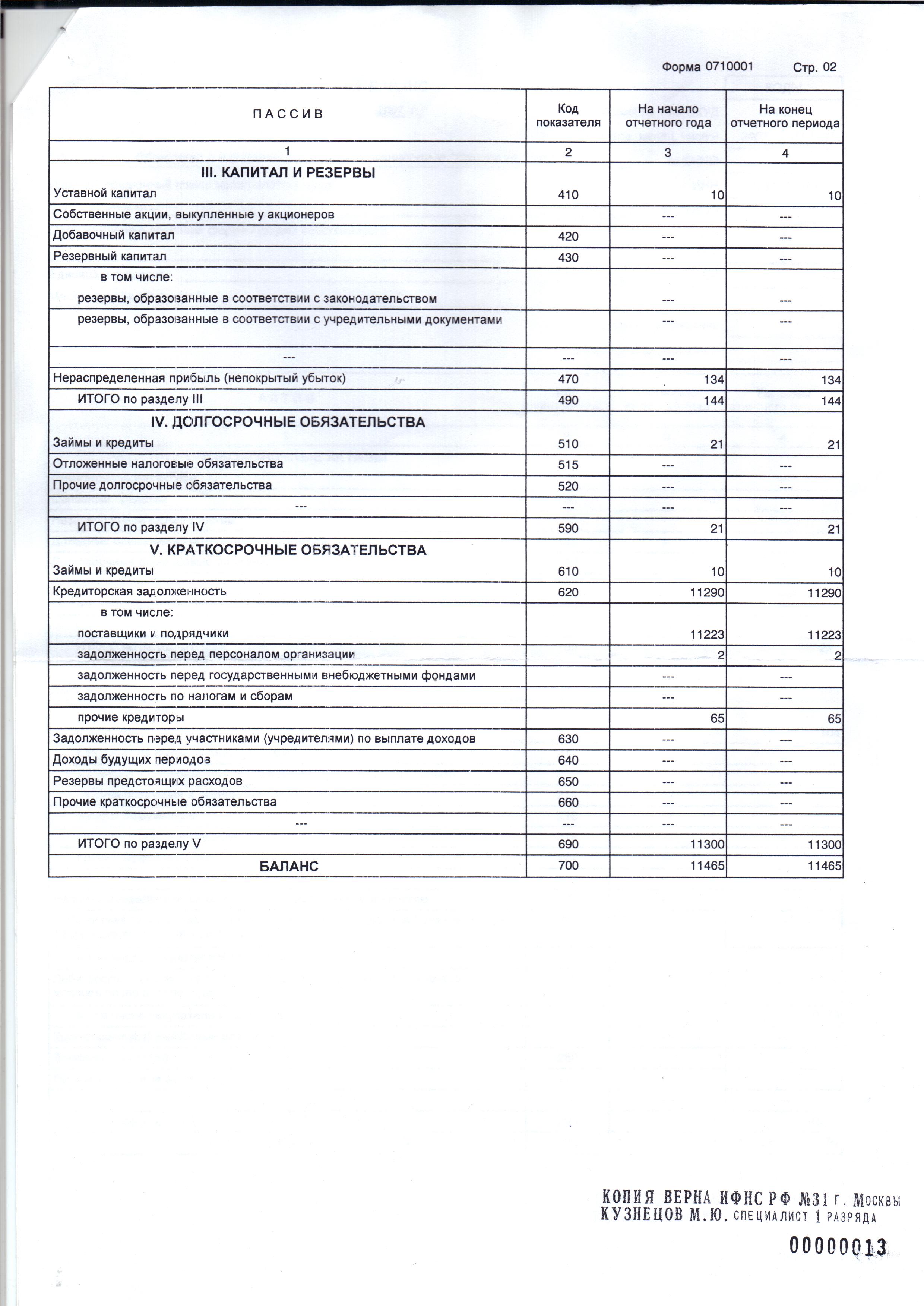

После завершения расчетов с кредиторами ликвидационная комиссия (ликвидатор) составляет ликвидационный баланс, обеспечивает его утверждение участниками юридического лица, судом или органом, принявшим решение о прекращении юридического лица, и обеспечивает подачу в органы доходов и сборов (ч. 11 ст. 111 ГКУ).

Имущество юридического лица, оставшееся после удовлетворения требований кредиторов (в том числе по налогам, сборам, единому взносу на общеобязательное государственное социальное страхование и другими средствами, подлежащее уплате в государственный или местный бюджет, Пенсионный фонд Украины, фонды социального страхования), передается участникам юридического лица, если иное не установлено учредительными документами юридического лица или законом (ч. 12 ст. 111 ГКУ).

12 ст. 111 ГКУ).

Итак, до снятия с учета юридического лица как плательщика налогов, сборов, обязательных платежей ликвидационная комиссия (ликвидатор) обязана осуществлять расчет обязательств по таким налогам, сборам, обязательным платежам, оплачивать их и подавать соответствующую отчетность. При этом ликвидационная комиссия (ликвидатор) составляет и подает в органы ГНС налоговую отчетность за последний отчетный период до утверждения ликвидационного баланса.

Ликвидационной комиссией или ликвидатором юридического лица составляется промежуточный ликвидационный баланс и ликвидационный баланс.

В ликвидационном балансе отражаются результаты принятых решений о взыскании долгов, распределения активов, собственного капитала и погашения (списания) обязательств, которые привели к отсутствию активов, собственного капитала и обязательств ликвидированного предприятия на заключительную дату составления ликвидационного баланса.

Ликвидационный баланс после его утверждения участниками юридического лица, судом или органом, принявшим решение о ликвидации юридического лица, подается в орган ГНС по основному месту учета плательщика.

ОИР 135.02

5 вещей, которые нужно знать о балансе

Барбара Вельтман

Опубликовано

Генри Форд сказал: «Две самые важные вещи в любой компании не отражаются в ее балансе: ее репутация и ее люди». Тем не менее, баланс является важным финансовым отчетом для любого бизнеса. Понимание того, что входит в балансовый отчет и что он может рассказать вам о вашем бизнесе, имеет важное значение.

1. Что такое бухгалтерский баланс

Баланс — это отчет об активах, обязательствах и собственном капитале предприятия на любую дату. Как правило, балансовый отчет составляется в конце установленных периодов (например, каждый квартал или год).

Бухгалтерский баланс состоит из двух столбцов. В столбце слева перечислены активы компании. В столбце справа перечислены обязательства и собственный капитал. Сумма обязательств и собственного капитала равна активам. Возьмем самый простой пример. Предположим, что компания основана владельцем, который вносит 1000 долларов наличными. У компании есть активы в размере 1000 долларов США, никаких обязательств и собственный капитал (вклад владельца в бизнес) в размере 1000 долларов США, поэтому оба столбца совпадают.

Предположим, что компания основана владельцем, который вносит 1000 долларов наличными. У компании есть активы в размере 1000 долларов США, никаких обязательств и собственный капитал (вклад владельца в бизнес) в размере 1000 долларов США, поэтому оба столбца совпадают.

2. Коэффициент долга

Баланс дает представление о финансовом положении компании. Одним из ключевых показателей является коэффициент долга, который представляет собой отношение, полученное путем сравнения общего долга с общим объемом активов. Точнее, разделите общие обязательства на общие активы, чтобы получить процент. Например, если компания имеет активы в размере 100 000 долларов США и долги в размере 55 000 долларов США, коэффициент долга составляет 55% (55 000 долларов США ÷ 100 000 долларов США).

Если ваши активы могут покрыть ваши долги, это нормально, но не рекомендуется иметь слишком большой долг по сравнению с активами компании. Чем больше процент (коэффициент долга), тем больше компания использует заемные средства. Это может создать проблемы, когда компания слишком сильно использует заемные средства. Приемлемый коэффициент долга варьируется в зависимости от отрасли.

Это может создать проблемы, когда компания слишком сильно использует заемные средства. Приемлемый коэффициент долга варьируется в зависимости от отрасли.

3. Собственный капитал

В широком смысле собственный капитал — это, по сути, то, что осталось бы собственникам от активов компании после погашения всех обязательств. Это то, что вы вложили в бизнес.

- Для индивидуального предпринимателя собственный капитал представляет собой инвестиции владельца в бизнес (денежные средства и имущество, вложенные в бизнес) за вычетом любых изъятий (например, ежемесячных выплат на личные расходы на проживание).

- Для корпорации собственный капитал называется акционерным капиталом. Как правило, он представляет собой стоимость корпоративных акций и нераспределенной прибыли (нераспределенные суммы). Есть и другие корректировки, которые можно сделать.

Сравнение собственного капитала за один период с другим показывает, как обстоят дела с вашими инвестициями. Если собственный капитал снижается, вам необходимо проанализировать происходящее и внести изменения. Возможно, вам нужно погасить долги и уменьшить обязательства, указанные в балансе. Если собственный капитал увеличивается, это хорошо. Так держать!

Если собственный капитал снижается, вам необходимо проанализировать происходящее и внести изменения. Возможно, вам нужно погасить долги и уменьшить обязательства, указанные в балансе. Если собственный капитал увеличивается, это хорошо. Так держать!

4. Кто просматривает балансовый отчет

Как уже говорилось ранее, балансовый отчет является для владельца бизнеса важным ключом к пониманию того, как работает его или ее компания. Но владельцы — не единственные, кто смотрит на баланс:

- Кредиторы обычно просматривают этот финансовый отчет. Например, при подаче заявки на получение кредита SBA 7 (a) на сумму более 350 000 долларов США требуется балансовый отчет.

- Инвесторы и, когда вы выставляете компанию на продажу, покупатели также смотрят на балансовый отчет, чтобы помочь оценить финансовое положение компании.

5. Бухгалтерский баланс и налоговая отчетность

Для целей федерального подоходного налога только корпорации категории C обязаны заполнять балансовый отчет как часть своего годового отчета. В этом балансе статьи на начало года сравниваются с статьями на конец года. IRS хочет убедиться, что балансовый отчет, включенный в форму 1120, соответствует бухгалтерским книгам и записям корпорации. Небольшие корпорации — те, у которых общая выручка и общие активы менее 250 000 долларов США на конец года — не обязаны заполнять баланс в налоговой декларации.

В этом балансе статьи на начало года сравниваются с статьями на конец года. IRS хочет убедиться, что балансовый отчет, включенный в форму 1120, соответствует бухгалтерским книгам и записям корпорации. Небольшие корпорации — те, у которых общая выручка и общие активы менее 250 000 долларов США на конец года — не обязаны заполнять баланс в налоговой декларации.

Заключение

Вам не нужно быть бухгалтером или хорошо разбираться в цифрах, чтобы составить балансовый отчет для вашего бизнеса. Фактически, ваш бухгалтерский продукт может подготовить его автоматически на основе предоставленной вами информации. Или вы можете использовать шаблон, например, доступный в SCORE, для создания собственного баланса.

Барбара Вельтман

Автор блога SBA

Барбара Велтман — адвокат, автор, издатель, ведущий и доверенный защитник малого бизнеса и предпринимателей. Подпишитесь на нее в Твиттере: @BigIdeas4SB или на BigIdeasforSmallBusiness. com

com

Подробнее о Барбара Вельтман

понимание и упрощение подготовки этого документа

Бухгалтерский баланс или финансовый отчет является обязательным юридическим документом, представляемым компаниями в налоговые органы. Обычно он составляется дипломированным бухгалтером и требует тщательного учета. Его часто считают сложным и утомительным в производстве. Однако его можно упростить, приняв передовой опыт.

Узнайте все, что вам нужно знать о бухгалтерском балансе и о том, как централизация учета поставщиков может упростить подготовку этого стратегического документа.

1 — Определение баланса

Баланс является частью налогового пакета, т.е. комплекта документов, которые компания должна предоставить в органы. Баланс является документом, на который распространяются правовые нормы, изложенные в Коммерческом кодексе и Общем плане бухгалтерского учета (PCG). После того, как все документы в налоговом пакете опубликованы, они представляются и выносятся на утверждение на общем собрании, а затем подаются в реестр арбитражных судов.

Баланс составляется ежегодно в конце финансового года и представляет собой баланс между тем, чем владеет компания, и тем, что она должна. Обычно он дополняется отчетом о прибылях и убытках и отчетом о движении денежных средств.

2 — Какова цель бухгалтерского баланса?

Основной функцией бухгалтерского баланса является предоставление точной картины финансового положения компании и установление ее платежеспособности.

Помимо здоровья компании, это также позволяет:

- Рассчитайте сумму дивидендов , которые могут быть выплачены акционерам исходя из чистой прибыли,

- Предоставление ключевой информации акционерам и инвесторам,

- Определить коэффициент долга компании с учетом непогашенной задолженности и собственного капитала,

- Рассчитайте оборотный капитал компании (WCF), т. е. сумму денег, которую компания имеет в наличии для оплаты своих текущих расходов, таких как заработная плата сотрудников, счета-фактуры поставщиков, операционные расходы и движение денежных средств.

Бухгалтерский баланс также необходим для получения общего представления о деятельности компании и определения стратегии ее развития.

3 — Бухгалтерский баланс: какая структура?

Бухгалтерский баланс может показаться сложным для понимания людям, не знакомым с бухгалтерским учетом.

Документ состоит из двух основных столбцов: одного для активов и одного для пассивов.

В графе «Активы» перечислены активы предприятия, а именно:

- «Основные средства»: к ним относятся нематериальные активы (программное обеспечение, патенты, веб-сайты, лицензии и т. д.), материальные активы (земля, инструменты, здания, машины и т. д.) и финансовые активы, такие как финансовые ценные бумаги.

- «Оборотные активы»: сюда входит все, что не хранится постоянно: запасы товаров и сырья, дебиторская задолженность, авансы или авансовые платежи, денежные средства и т. д.

Эти товары ранжируются от самых стабильных до самых ликвидных, т. е. от самых сложных до самых простых для продажи без немедленной потери стоимости.

е. от самых сложных до самых простых для продажи без немедленной потери стоимости.

Колонка «Обязательства» включает долги компании. Сюда входят те, которые связаны со счетами-фактурами поставщиков, а также акционерный капитал и резервы на риски и сборы. Статьи в этом столбце классифицируются в порядке зрелости, от долгосрочных до краткосрочных. Из элементов, содержащихся в обязательствах, можно определить долговую способность компании и, следовательно, ее способность инвестировать.

Уставный капитал компании также включается в состав обязательств, так как считается долгом перед инвесторами.

Бухгалтерский баланс считается сбалансированным, когда сумма активов равна сумме пассивов. Он часто сопровождается бухгалтерским приложением, которое содержит ряд документов, как обязательных, так и необязательных, которые служат для объяснения и подтверждения значений, записанных в документе.

4 — Централизация счетов-фактур: важный рычаг для эффективного финансового отчета

Чтобы облегчить подготовку этого баланса, важно вести регулярные и точные счета. Конечно, существует несколько способов оптимизации денежного потока. Одним из самых важных моментов, несомненно, является кредиторская задолженность. Между получением, проверкой и оплатой управление счетами поставщиков может быстро стать хаотичным. Они также могут быстро накапливаться и оказывать существенное влияние на другие отделы компании. Отношения с поставщиками также могут быть испорчены.

Конечно, существует несколько способов оптимизации денежного потока. Одним из самых важных моментов, несомненно, является кредиторская задолженность. Между получением, проверкой и оплатой управление счетами поставщиков может быстро стать хаотичным. Они также могут быстро накапливаться и оказывать существенное влияние на другие отделы компании. Отношения с поставщиками также могут быть испорчены.

Централизация счетов-фактур является эффективным средством сокращения времени, затрачиваемого на обработку счетов-фактур поставщиков, и улучшения отношений с поставщиками. Он также обеспечивает видимость всех потоков в режиме реального времени.

Freedz — это платформа для централизованного выставления счетов поставщикам, которая поможет вам более четко видеть свои бухгалтерские документы. Инструмент позволяет вам дематериализовать все ваши счета-фактуры, чтобы сэкономить время на их обработку. В качестве инструмента для совместной работы он упрощает обмен информацией с вашими поставщиками и облегчает доступ к информации, а также поиск документов.

Об авторе