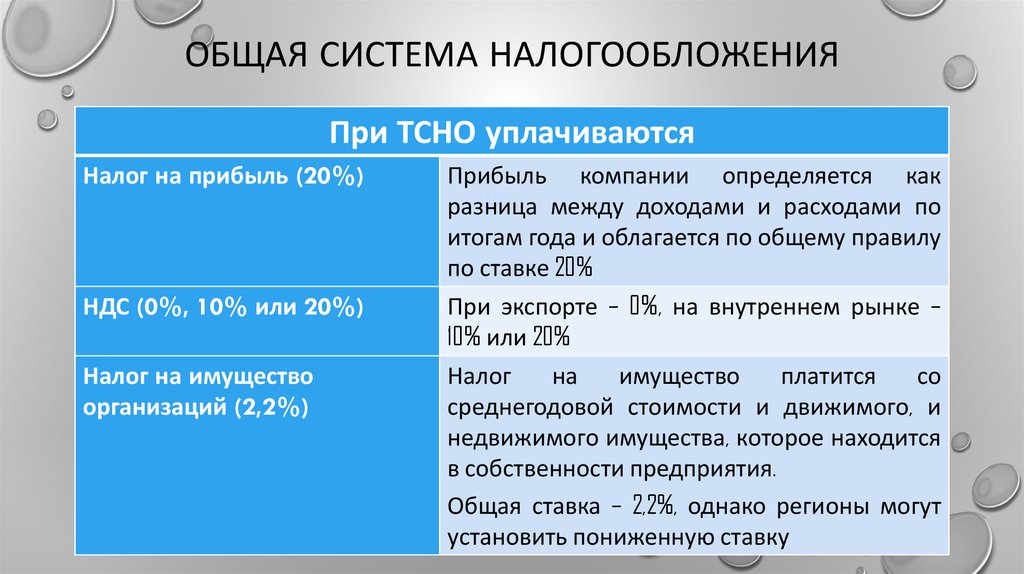

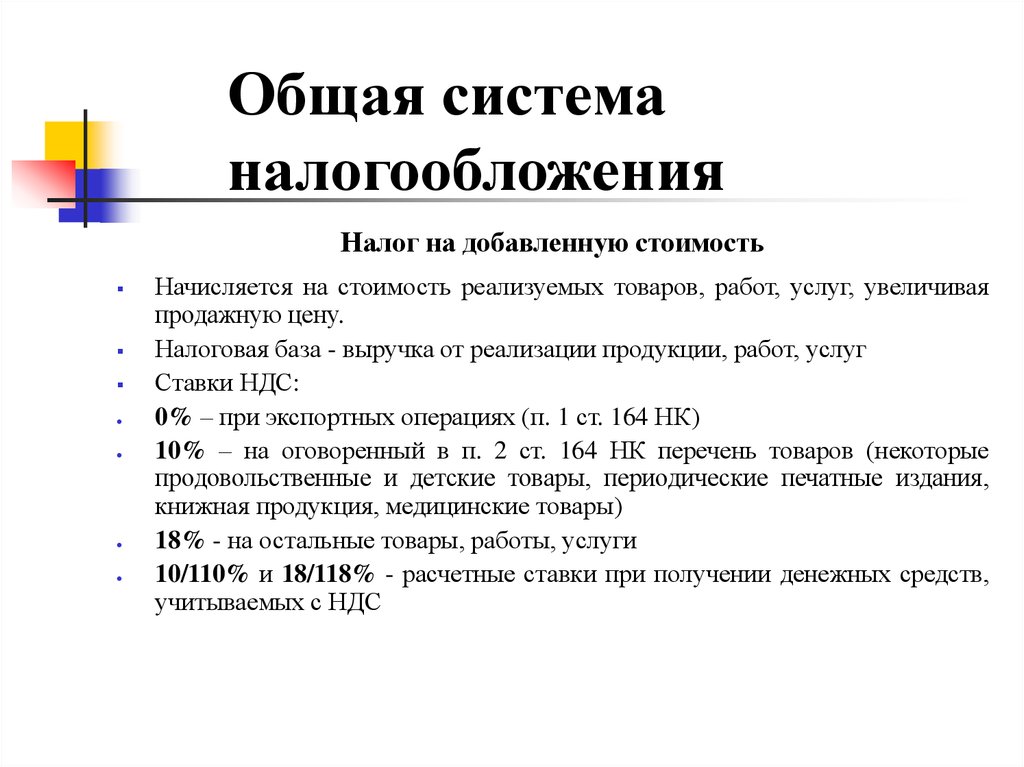

На осн: Общая система налогообложения (ОСНО, ОРН)

НДС по товарам при переходе с усн на осн \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- НДС по товарам при переходе с усн на осн

Подборка наиболее важных документов по запросу НДС по товарам при переходе с усн на осн (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 346.25 «Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения» главы 26. 2 «Упрощенная система налогообложения» НК РФ»Также арбитражный суд соглашается и с позицией налогового органа относительно отсутствия у общества права на применение налоговых вычетов по НДС в отношении расходов, понесенных в период применения УСН, поскольку положениями пункта 6 статьи 346.25 Налогового кодекса Российской Федерации предусмотрено право на применение налоговых вычетов по НДС при переходе на общий режим налогообложения только в том случае, когда суммы НДС, предъявленные налогоплательщику, применяющему УСН, при приобретении им товаров (работ, услуг, имущественных прав), не были отнесены к расходам, вычитаемым из налоговой базы при применении УСН.»

2 «Упрощенная система налогообложения» НК РФ»Также арбитражный суд соглашается и с позицией налогового органа относительно отсутствия у общества права на применение налоговых вычетов по НДС в отношении расходов, понесенных в период применения УСН, поскольку положениями пункта 6 статьи 346.25 Налогового кодекса Российской Федерации предусмотрено право на применение налоговых вычетов по НДС при переходе на общий режим налогообложения только в том случае, когда суммы НДС, предъявленные налогоплательщику, применяющему УСН, при приобретении им товаров (работ, услуг, имущественных прав), не были отнесены к расходам, вычитаемым из налоговой базы при применении УСН.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 171 «Налоговые вычеты» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)ООО-1, применяющее УСН с объектом налогообложения «доходы», реализовало инвестиционный проект создания парка отдыха. Затем ООО-1 было присоединено к ООО-2, применяющему общую систему налогообложения. ООО-2 заявило к вычету НДС, уплаченный ООО-1 своим подрядчикам при реализации инвестиционного проекта. Налоговый орган пришел к выводу о неправомерном заявлении к вычету НДС, поскольку объект капитального строительства был введен в эксплуатацию ООО-1 и эксплуатировался им до присоединения к ООО-2. Суд признал отказ в принятии НДС к вычету неправомерным. Суд указал, что ни гл. 21 НК РФ, ни ст. 346.25 НК РФ не содержат запрета на принятие к вычету сумм НДС, предъявленных в период применения специального налогового режима по товарам (работам, услугам), использование которых в облагаемой НДС деятельности начато после перехода на общую систему налогообложения. Налоговый орган не доказал, что парк отдыха, в связи с реконструкцией которого заявлены налоговые вычеты, использовался в хозяйственной деятельности ООО-1 до перехода на ОСНО с УСН, облагаемые НДС операции с использованием оконченного строительством объекта совершены после перехода налогоплательщика на ОСНО.

Затем ООО-1 было присоединено к ООО-2, применяющему общую систему налогообложения. ООО-2 заявило к вычету НДС, уплаченный ООО-1 своим подрядчикам при реализации инвестиционного проекта. Налоговый орган пришел к выводу о неправомерном заявлении к вычету НДС, поскольку объект капитального строительства был введен в эксплуатацию ООО-1 и эксплуатировался им до присоединения к ООО-2. Суд признал отказ в принятии НДС к вычету неправомерным. Суд указал, что ни гл. 21 НК РФ, ни ст. 346.25 НК РФ не содержат запрета на принятие к вычету сумм НДС, предъявленных в период применения специального налогового режима по товарам (работам, услугам), использование которых в облагаемой НДС деятельности начато после перехода на общую систему налогообложения. Налоговый орган не доказал, что парк отдыха, в связи с реконструкцией которого заявлены налоговые вычеты, использовался в хозяйственной деятельности ООО-1 до перехода на ОСНО с УСН, облагаемые НДС операции с использованием оконченного строительством объекта совершены после перехода налогоплательщика на ОСНО.

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 29.12.2022)

(с изм. и доп., вступ. в силу с 01.01.2023)6. Организации и индивидуальные предприниматели, применявшие упрощенную систему налогообложения, при переходе на общий режим налогообложения выполняют следующее правило: суммы налога на добавленную стоимость, предъявленные налогоплательщику, применяющему упрощенную систему налогообложения, при приобретении им товаров (работ, услуг, имущественных прав), которые не были отнесены к расходам, вычитаемым из налоговой базы при применении упрощенной системы налогообложения, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 настоящего Кодекса для налогоплательщиков налога на добавленную стоимость.

«Обзор судебной практики Верховного Суда Российской Федерации N 3 (2021)»

(утв. Президиумом Верховного Суда РФ 10.11.2021)Нормы гл. 21 НК РФ, ст. 346.25 НК РФ, определяющие правила налогообложения при переходе налогоплательщика на общую систему налогообложения с упрощенной системы налогообложения, не содержат запрета на вычет сумм НДС, предъявленных в период применения специального налогового режима по товарам (работам, услугам), использование которых в облагаемой НДС деятельности начато после перехода на общую систему налогообложения.

Президиумом Верховного Суда РФ 10.11.2021)Нормы гл. 21 НК РФ, ст. 346.25 НК РФ, определяющие правила налогообложения при переходе налогоплательщика на общую систему налогообложения с упрощенной системы налогообложения, не содержат запрета на вычет сумм НДС, предъявленных в период применения специального налогового режима по товарам (работам, услугам), использование которых в облагаемой НДС деятельности начато после перехода на общую систему налогообложения.

Переход с усн доходы на осно учет расходов \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Переход с усн доходы на осно учет расходов

Подборка наиболее важных документов по запросу Переход с усн доходы на осно учет расходов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Ещё.

..

..

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 252 «Расходы. Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил налогоплательщику налог на прибыль в связи с неправомерным переносом убытков, понесенных в период применения УСН («доходы»), на следующий период, в котором применялась общая система налогообложения. Суд признал решение налогового органа правомерным, указав, что расходы при переходе с УСН на ОСНО учитываются только лицами, выбравшими объект налогообложения «доход минус расходы». Суд отметил, что при этом могут быть приняты только те расходы, которые перечислены в п. 1 ст. 346.16 НК РФ, указанная норма не предусматривает возможность уменьшения доходов от передачи имущественных прав на расходы, связанные с их приобретением. Суд также отметил, что спорные операции налогоплательщика с имущественными правами содержат признаки внутреннего перемещения активов и перераспределения долей участников внутри группы компаний между аффилированными лицами.

Суд также отметил, что спорные операции налогоплательщика с имущественными правами содержат признаки внутреннего перемещения активов и перераспределения долей участников внутри группы компаний между аффилированными лицами.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 171 «Налоговые вычеты» главы 21 «Налог на добавленную стоимость» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию ИФНС обоснованной, налогоплательщик осуществлял строительство объекта, а понесенные в связи с этим расходы относились к периоду применения им УСН с объектом налогообложения «доходы». Поскольку налогоплательщиком выбран объект налогообложения «доходы», при котором налог исчисляется без учета расходов, то при переходе на ОСН у него не возникает права на применение вычета по НДС.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: ООО переходит с ОСН на УСН («доходы минус расходы») с 2023 г. Как учитывать доход в целях налогообложения в отношении проданных подарочных сертификатов на свои услуги, которые на дату перехода на УСН не оказаны, и можно ли принять НДС к вычету?

Как учитывать доход в целях налогообложения в отношении проданных подарочных сертификатов на свои услуги, которые на дату перехода на УСН не оказаны, и можно ли принять НДС к вычету?

(Консультация эксперта, ФНС России, 2022)Вопрос: ООО при продаже подарочных сертификатов на свои услуги начисляет НДС, а стоимость услуг учитывается в налоговой базе по налогу на прибыль, когда данные услуги будут оказаны. ООО переходит с ОСН на УСН («доходы минус расходы») с 2023 г. Как учитывать доход в целях налогообложения в отношении проданных сертификатов, услуги по которым на дату перехода на УСН не оказаны, и можно ли принять НДС к вычету?

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 29.12.2022)

(с изм. и доп., вступ. в силу с 01.01.2023)Для организаций и индивидуальных предпринимателей, перешедших с упрощенной системы налогообложения на общий режим налогообложения, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

По половому признаку — полный состав и съемочная группа

директор

10 CreditsMimi Leder

Chris Mulkey

Kathy Bates

Sam Waterston

Justin Theroux

Felicity Jones

Armie Hammer

Stephen Root

Jack Reynor

Cailee Spaeny

Сценарист

1 КредитДэниел Стипльман

Актер

32 CreditsFelicity Jones

Ruth Bader Ginsburg

Armie Hammer

Martin Ginsburg

Justin Theroux

Mel Wulf

Sam Waterston

Erwin Griswold

Kathy Bates

Dorothy Kenyon

Cailee Spaeny

Джейн Гинзбург

Джек Рейнор

Джим Бозарт

Stephen Root

Профессор Браун

Крис Малки

Чарльз Мориц

Гэри Вернц

Судья Дойл

Фрэнсис X. McCarthy

McCarthy

Судья Daugherty (As Francis Xavier McCarthy)

Dugeerty (As Francis Xavier McCarthy)

. Рональд Гутман

Джеральд Гюнтер

Венди Крюсон

Харриет Грисволд

Джон Ралстон

Том Миллер

Mychael Danna

Karl Graboshas

Emergency Room Doctor

Arthur Holden

Dr. Leadbetter

Angela Galuppo

Emily Hicks

Geordie Johnson

Professor Freund

Jeff Lillico

Fitzpatrick

Callum Shoniker

Джеймс Гинзбург

Джо Кобден

Аллен Дерр

Шэрон Вашингтон

Паули Мюррей

Warona Setshwaelo

Gladys

Holly Gauthier-Frankel

Millicent

Paul Spera

Bennett

Arlen Aguayo-Stewart

Protest Leader

Aiza Ntibarikure

Roemer

Mimi Leder

Daniel Stiepleman

Исполнительный продюсер

4 кредитаБетси Дэнбери

Карен Луп

Джефф Сколл

Дэниел Стипльман

Режиссер

4 кредита Эрин Ф.

Об авторе