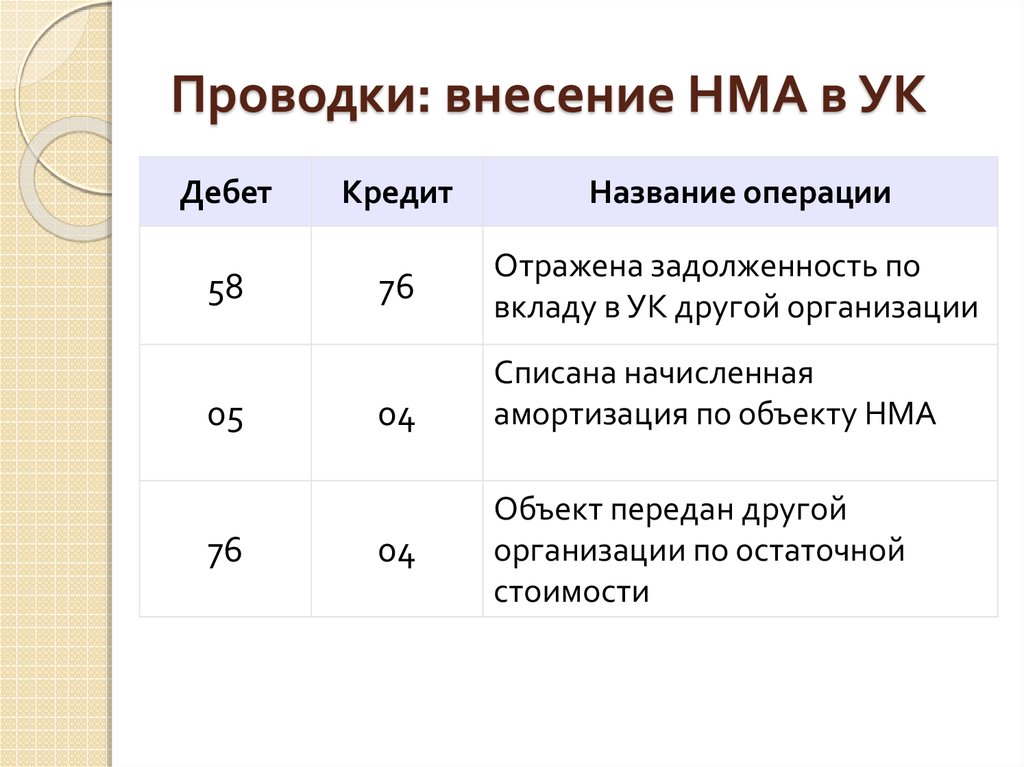

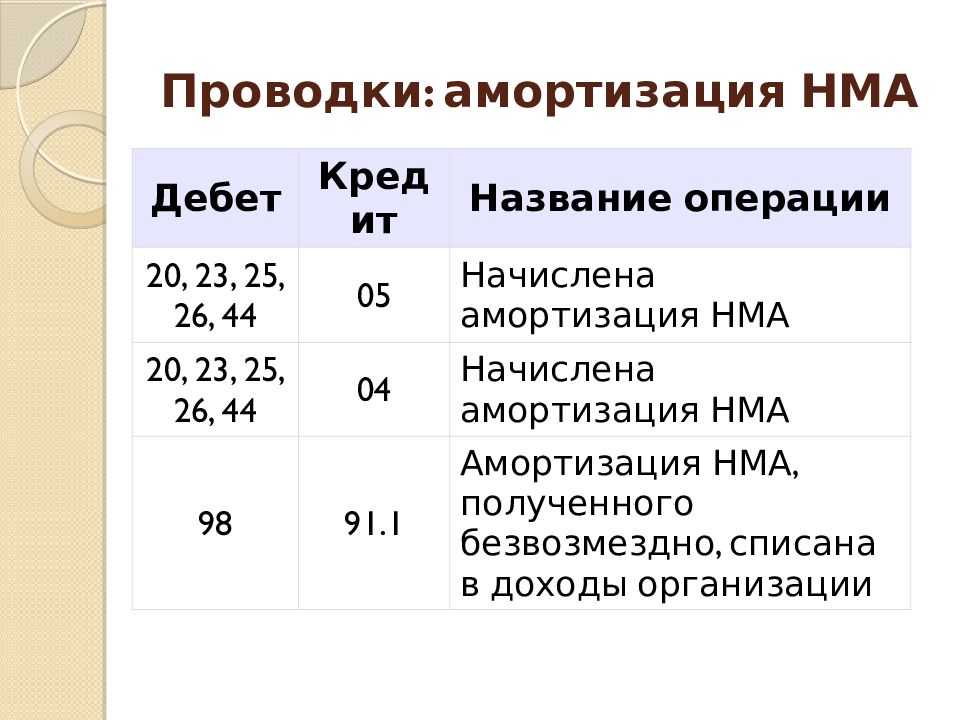

Начислена амортизация ос проводки: Амортизация основных средств (ОС) в бухгалтерском учете — Контур.Экстерн

Почему не начисляется амортизация в 1С? – Учет без забот

- Опубликовано 08.07.2014 15:32

- Автор: Administrator

- Просмотров: 138033

С начислением амортизации каждый месяц сталкивается большинство бухгалтеров и, как правило, эта операция не вызывает трудностей. Но иногда бывают такие ситуации, когда программа «отказывается» делать нужную проводку в конце месяца. Почему не начисляется амортизация и что нужно исправить в этом случае?

Одна из частых причин, о которой в спешке можно забыть, — амортизация просто не должна начисляться в этом месяце. Например, если вы приняли к учету основное средство в январе, хоть даже и 1 числа, амортизация будет начисляться со следующего месяца, т.е. только в конце февраля. Иногда возможен и другой вариант — основное средство уже самортизировалось и больше начислений по нему не будет. Чтобы это проверить, нужно просто сравнить суммы по данному ОС на счетах 01 и 02. Если суммы уже сравнялись, то начисление амортизации закончено.

А теперь рассмотрим ситуации, когда отсутствие начислений всё-таки является ошибкой. Если по новому основному средству амортизация не начислена и в следующем месяце, то нужно в первую очередь проверить, как основное средство было принято к учету. В том случае, когда на 01 счет стоимость ОС попала ручной проводкой, амортизация начисляться не будет. Подробно о том, почему не рекомендуется пользоваться ручными операциями при работе в программах 1С 8, описано в статье Ручные проводки — почему 8-ка их «не любит»?.

Получается, что ОС в данном случае принято к учету не верно, программа просто «не видит» его и, соответственно, не выполняет начисление амортизации. О том, как правильно принять к учету основное средство, можно прочитать, пройдя по ссылке Как принять к учету основное средство в 1С: Бухгалтерии.

Но бывают еще примеры, когда бухгалтер использовал необходимые документы и не вводил ручных проводок, а амортизации всё равно нет. Тогда нужно зайти в созданный документ «Принятие к учету ОС» и проверить вкладки «Бухгалтерский учет» и «Налоговый учет» (при её наличии), там обязательно должна стоять галочка «Начислять амортизацию».

Еще возможна ситуация, когда амортизация начислялась какое-то время, а затем перестала, при этом суммы по данному ОС на 01 и 02 счетах еще не равны. В данном случае стоит сделать карточку счета по 01 по данному основному средству, чтобы проверить, какие проводки были сделаны. Бывает так, что ОС принято к учету верно, а затем произведена его модернизация, которая привела к увеличению стоимости и срока эксплуатации. Если это увеличение опять же отразить неверно, например, вручную или не тем документом, то тогда амортизироваться будет только первоначальная стоимость ОС. В таких ситуациях необходимо использовать документ «Модернизация ОС» или «Изменение параметров начисления амортизации ОС», тогда все операции пройдут корректно и программа будет использовать правильную сумму и срок для ежемесячного расчета.

Если у Вас остались вопросы или ни одна из описанных ситуаций Вам не подходит, то пишите об этом в комментариях к статье, я постараюсь Вам помочь.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Начислена амортизация основных средств: проводка

23 февраля 2017

Поделиться:

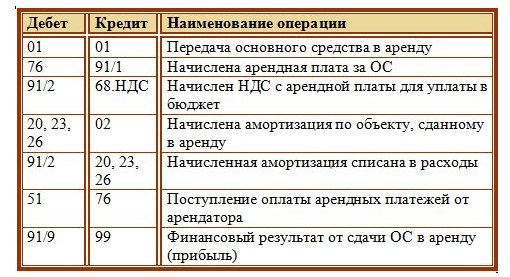

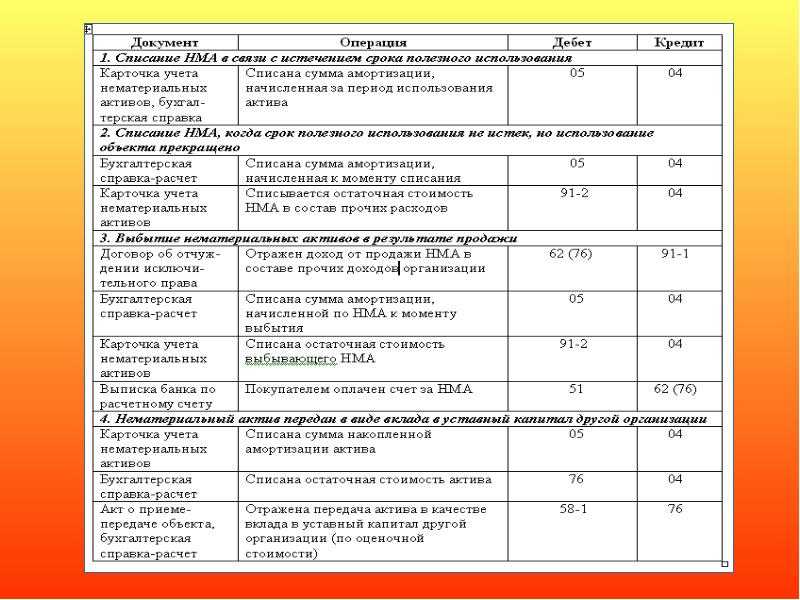

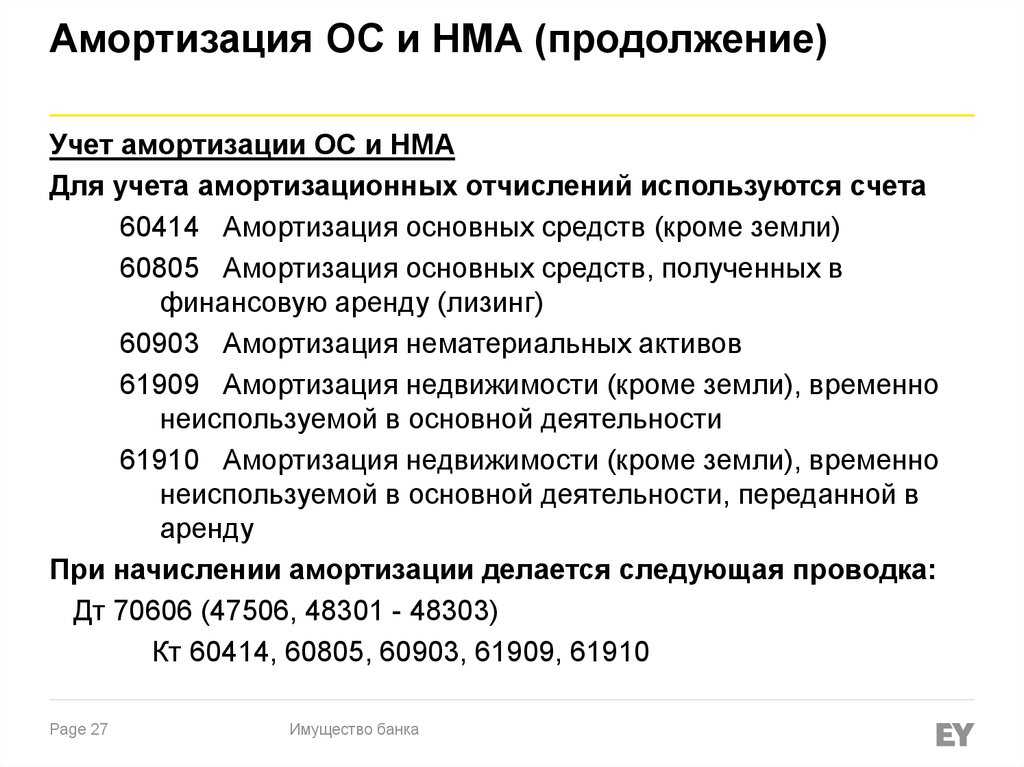

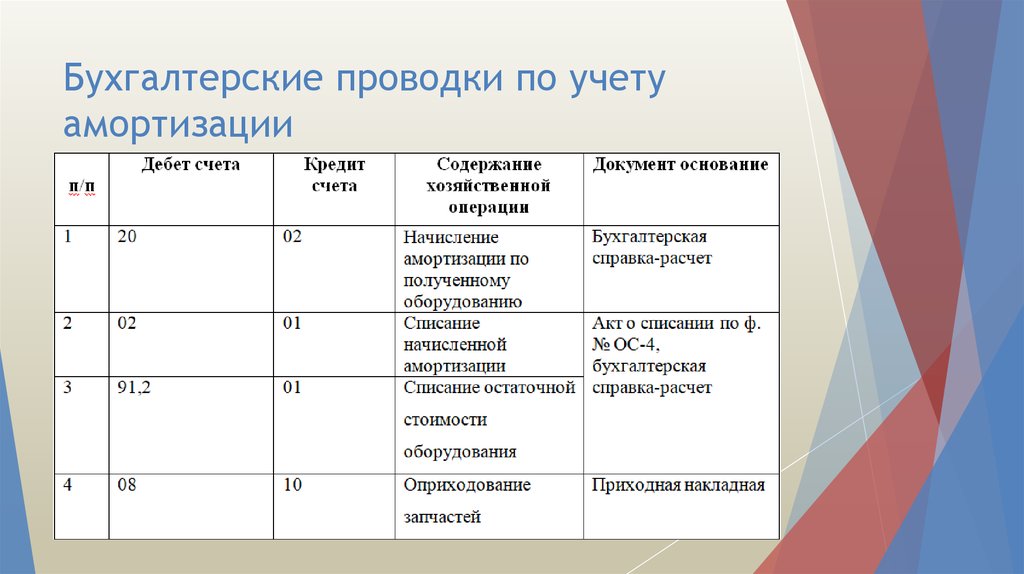

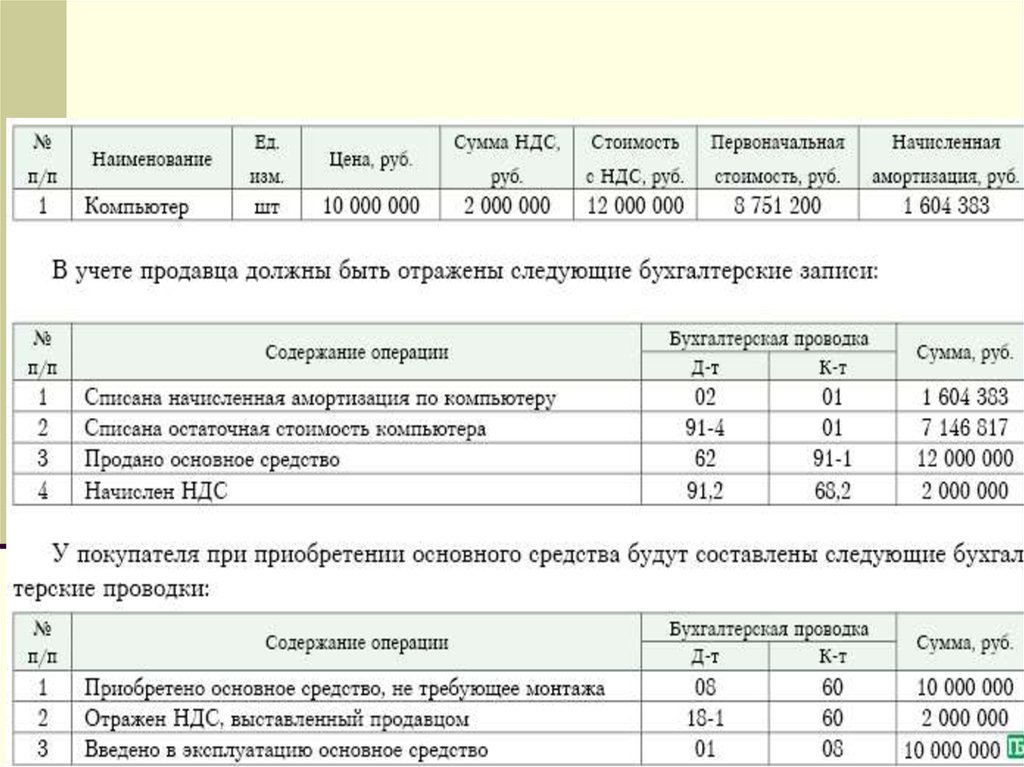

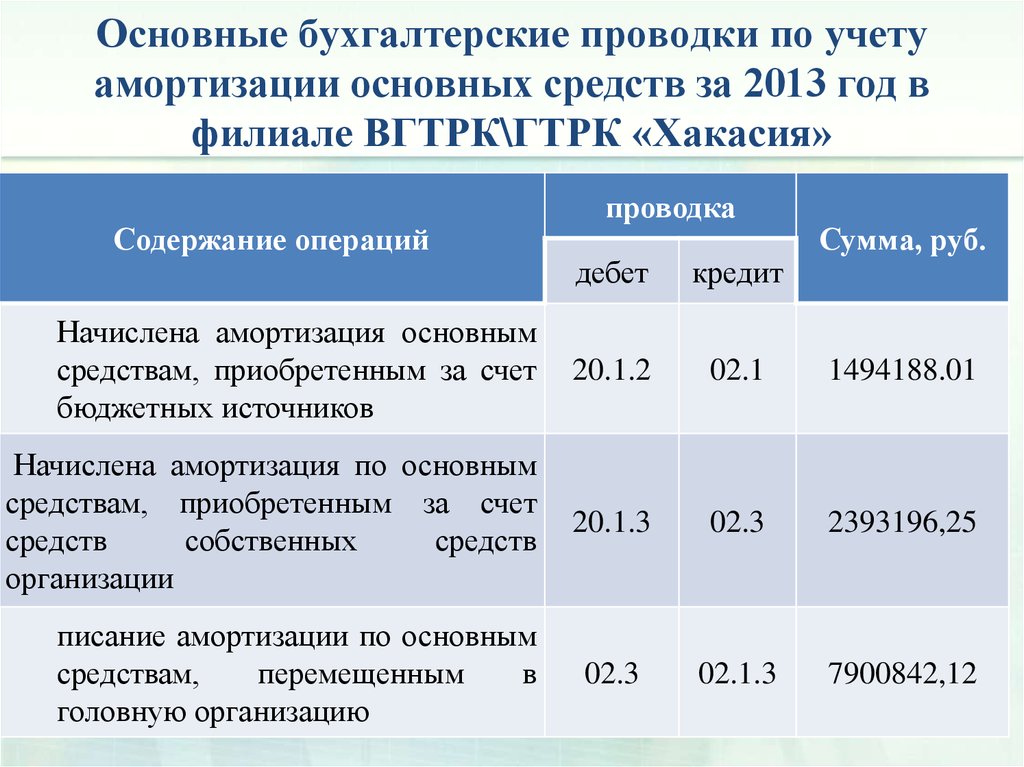

Все операции, совершаемые в компании, должны учитываться в бухучете. Начисление амортизации не является исключением. Основная проводка – начислена амортизация основных средств будет следующей: Д20 – К02. Остальные типовые проводки, связанные с амортизацией, вы можете узнать из следующей статьи.

Содержание

Зачем амортизацию отражают проводкамиОрганизация приобретает ОС для использования в производственном процессе. ОС принимаются к бухучету по своей первичной стоимости. Во время использования доля цены ОС списывается на изготовленные товары.

Это значит, что цена объекта снижается. Процедура перенесения стоимости обязательно должна быть отражена в бухучете. Это нужно для того, чтобы соблюдать точность бух. баланса.

Процедура перенесения стоимости обязательно должна быть отражена в бухучете. Это нужно для того, чтобы соблюдать точность бух. баланса.

Проводки амортизации основных средств, когда 02 счет расположен в дебете, будут следующими:

- Д02 – К01 – списание амортизации по проданному или ликвидированному ОС на снижение его первичной стоимости.

- Д02 – К02 – перенос амортизации по имуществу, переданному в аренду, на отдельный субсчет.

- Д02 – К03 – списание амортизации по выбывшему активу, который предназначался для сдачи в аренду, на уменьшение первичной цены.

- Д02 – К08 – списание амортизации поисковых активов, которые были переведены в состав НМА или ОС, на уменьшение первоначальной цены.

- Д02 – К79-1 – списание амортизации по активу, который был передан филиалу, находящемуся на отдельном балансе (в учете головного офиса компании).

- Д02 – К79-1 – списание амортизации по имуществу, которое было передано в головной офис (в бухучете филиала).

- Д02 – К79-3 – списание амортизации по имуществу, которые было отдано на доверительное управление (в бухучете учредителя управления).

- Д02 – К79-3 – списание амортизации по объекту, принятому на доверительное управление (на отдельном балансе).

- Д02 – К83 – уменьшение размера амортизации в случае уменьшения стоимости ОС в результате переоценки.

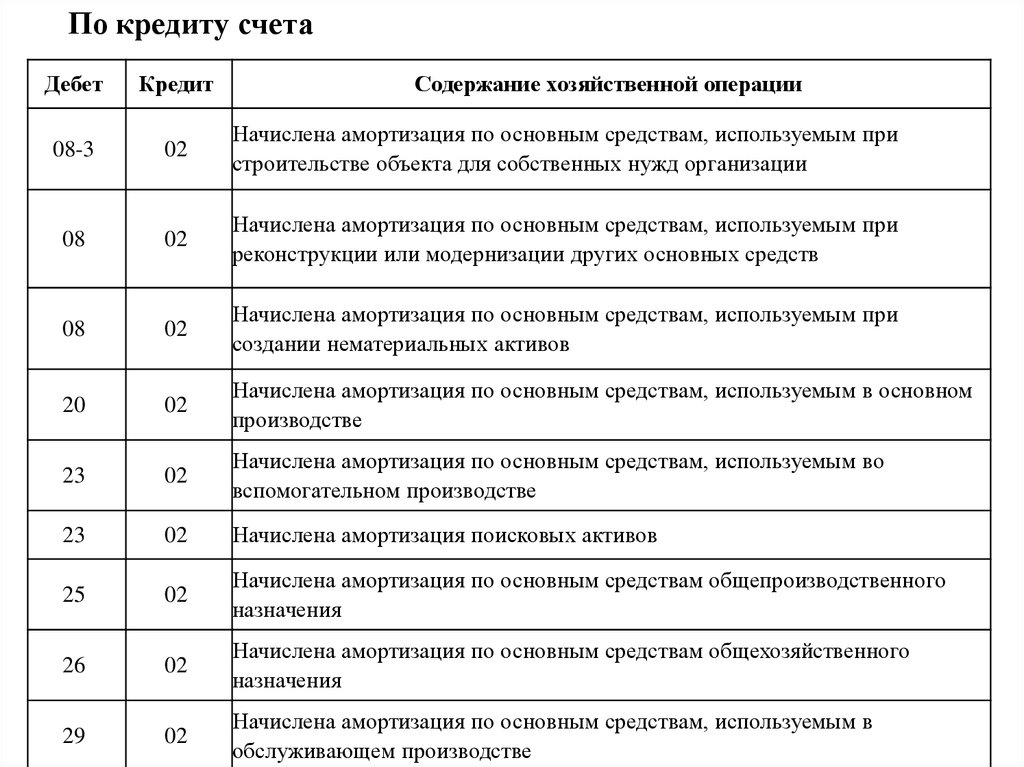

Проводки амортизации основных средств, когда 02 счет находится в кредите, будут следующими:

- Д08-3 – К02 – начисление амортизации по активам, используемым при строительных работах.

- Д08 – К02 – начисление амортизации по активам, которые используются для модернизации других активов.

- Д08 – К02 – начисление амортизации по активам, которые используются для производства НМА.

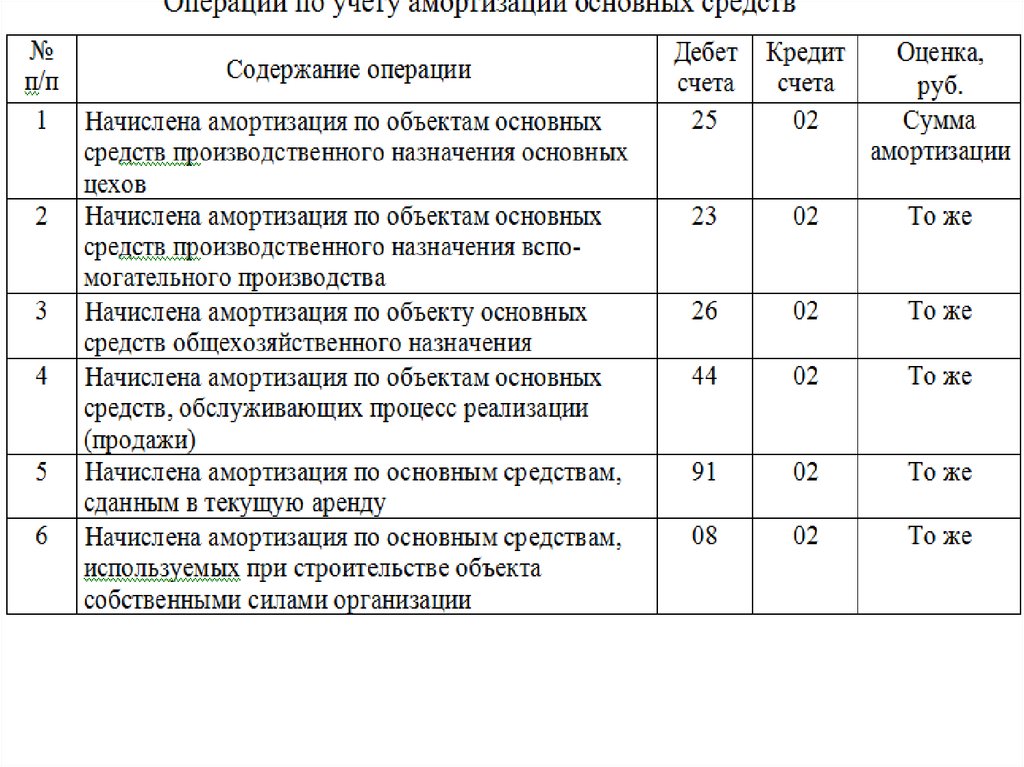

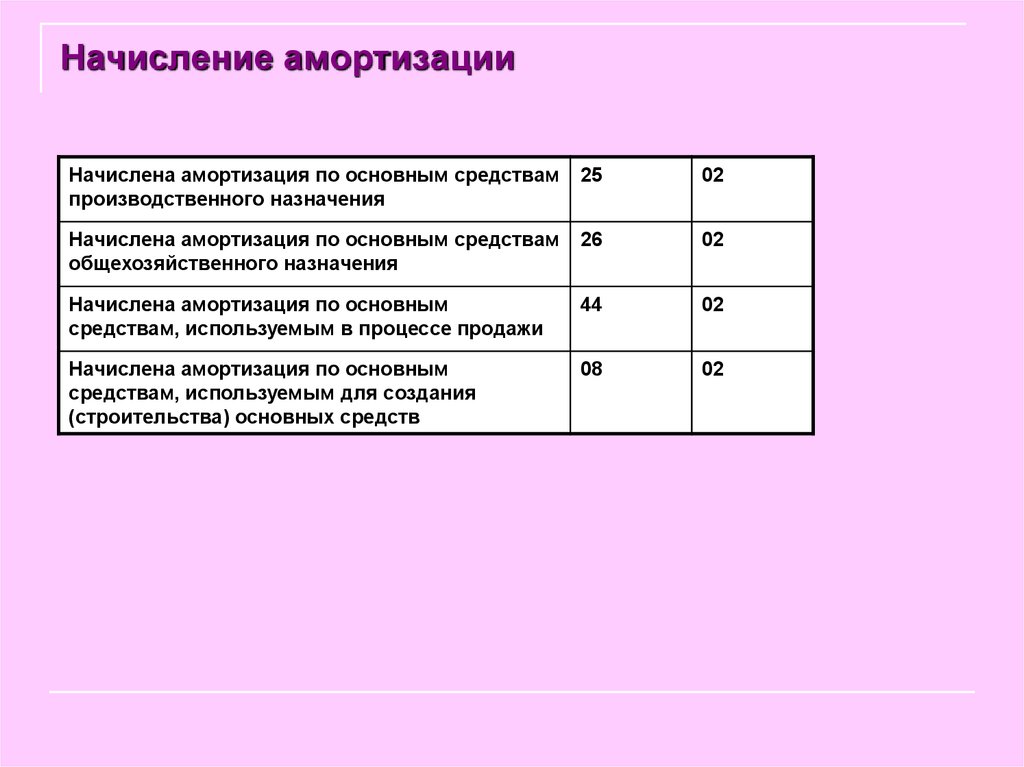

- Д20 – К02 – начисление амортизации по имуществу, которое используется в основном производстве.

- Д23 – К02 – начисление амортизации по активам, применяемым во вспомогательном производстве.

- Д23 – К02 – начисление амортизации на поисковые активы.

- Д25 – К02 – начисление амортизации по имуществу, которое имеет общепроизводственное значение.

- Д26 – К02 – начисление амортизации по имуществу, которое имеет общехозяйственное назначение.

- Д29 – К02 – начисление амортизации по тем активам, которые применяются в обслуживающем производстве.

- Д44 – К02 – начисление амортизации по имуществу, которое используется для продажи изготовленных товаров.

- Д44 – К02 – начисление амортизации по активам, которые принадлежат торговой фирме.

- Д83 – К02 – доначисление амортизации по имуществу, стоимость которого была увеличена по результатам переоценки.

- Д97 – К02 – начисление амортизации по активам, применяемых для исполнения работ, расходы на которые учитываются в качестве затрат предстоящих периодов.

Как рассчитывается амортизация арендованного имущества? Бесплатный калькулятор

Вы когда-нибудь слышали, что «инвесторы в недвижимость почти ничего не платят подоходного налога»?

Хотя это и неправда, инвесторы в недвижимость пользуются огромными налоговыми вычетами. От списания большинства расходов на закрытие до технического обслуживания и ремонта, от страхования арендодателя до страхования от невыплаты арендной платы, от налогов на имущество до платы за управление имуществом, налоговые вычеты арендодателя включают все мыслимые расходы. Включая некоторые бумажные расходы, которые они фактически не несут из года в год, такие как амортизация арендованного имущества.

От списания большинства расходов на закрытие до технического обслуживания и ремонта, от страхования арендодателя до страхования от невыплаты арендной платы, от налогов на имущество до платы за управление имуществом, налоговые вычеты арендодателя включают все мыслимые расходы. Включая некоторые бумажные расходы, которые они фактически не несут из года в год, такие как амортизация арендованного имущества.

Этот часто неправильно понимаемый налоговый вычет экономит инвесторам в недвижимость тысячи долларов на их налогах. Правильно разыграйте свои карты, и вы сможете умножить эту экономию на налогах, используя их для покупки еще большего количества инвестиционной недвижимости и продолжая увеличивать свой пассивный доход.

Но как рассчитывается амортизация арендованного имущества? Как это работает? Когда вы планируете свою инвестиционную налоговую стратегию, вот что вам нужно знать об амортизации арендованного имущества, включая бесплатный калькулятор амортизации арендованного имущества.

В этой статье:

Как рассчитывается амортизация арендованного имущества?

Амортизация — это один из немногих налоговых вычетов на недвижимость, который не отражает «истинных» понесенных вами затрат. Например, вы можете списать расходы на ремонт имущества, но вам придется фактически выйти за них из своего кармана.

Вы не платите амортизацию каждый год, это просто часть вашей покупной цены. Графики амортизации арендованного имущества позволяют вычесть стоимость самого здания, но не всю сразу за один год. Вы распределяете отчисления равномерно на 27,5 лет.

Многие владельцы сдаваемой в аренду недвижимости даже показывают убыток в своих налоговых декларациях, хотя на самом деле они заработали значительный денежный поток от недвижимости, но амортизация снизила их налогооблагаемый доход настолько, что они показали убыток.

Начните с исходной стоимости

Прежде чем вы сможете вычислить срок устаревания, вы должны знать исходную базовую стоимость. Он начинается с покупной цены дома, но не включает стоимость земли.

Он начинается с покупной цены дома, но не включает стоимость земли.

Например, если вы покупаете недвижимость за 200 000 долларов, а земля стоит 30 000 долларов, вы можете использовать только 170 000 долларов в качестве базовой стоимости для целей амортизации.

К цене продажи недвижимости вы можете добавить допустимые сборы. Это включает в себя затраты на закрытие и капитальные улучшения, которые вы сделали в доме. Чем больше сборов/расходов вы добавляете к цене покупки, тем выше становится ваша базовая стоимость. Более высокая базовая стоимость позволяет больше устаревать.

Затраты на закрытие, которые вы можете включить для увеличения базовой стоимости, включают:

- Расходы на адвоката в связи с покупкой имущества

- Плата за обследование

- Плата за регистрацию

- Расходы на поиск титула и страхование

- Налоги на передачу

- Долги, которые вы принимаете на себя от продавца и оплачиваете

Вы также можете амортизировать стоимость капитальных улучшений, сделанных вами в течение срока владения. Капитальные улучшения включают в себя любые обновления имущества, которые продлевают срок его использования или повышают его стоимость. Вы добавляете стоимость этих улучшений к приведенной выше основе затрат (цена собственности минус стоимость земли). IRS называет это «наценкой» или скорректированной базой затрат.

Капитальные улучшения включают в себя любые обновления имущества, которые продлевают срок его использования или повышают его стоимость. Вы добавляете стоимость этих улучшений к приведенной выше основе затрат (цена собственности минус стоимость земли). IRS называет это «наценкой» или скорректированной базой затрат.

Примеры амортизируемых капитальных улучшений включают:

- Новая крыша

- Добавление комнаты

- Замена напольного покрытия

- Ремонт гаража или подвала

- Установка новых механических систем (например, электропроводки или HVAC)

«Обычные» расходы на техническое обслуживание и ремонт дома не влияют на базовую стоимость. Вы списываете их в свои обычные операционные расходы, поэтому вы получаете вычет в том же году, а не распределяете его по времени, используя график амортизации арендуемого имущества.

График амортизации сдаваемого в аренду имущества

Поскольку вы распределяете амортизационные отчисления на 27,5 лет, вы берете базовую стоимость здания (не земли!) и делите ее на 27,5 лет, чтобы рассчитать годовую сумму амортизации. Это составляет 3,636% от базовой стоимости здания, которую вы можете вычитать каждый год в течение следующих 27,5 лет.

Это составляет 3,636% от базовой стоимости здания, которую вы можете вычитать каждый год в течение следующих 27,5 лет.

Обратите внимание, что жилая недвижимость амортизируется линейным методом. Это упрощает расчеты, поскольку вычет остается неизменным каждый год (кроме первого и последнего года). Если вы действительно хотите, чтобы ваши глаза скрестились, прочитайте более подробную информацию о различных методах амортизации IRS по модифицированной системе ускоренного возмещения затрат (MACRS) здесь.

В первый год вы пропорционально распределяете сумму амортизации в зависимости от количества месяцев владения недвижимостью. Вы можете вычесть только частичную амортизацию за первый год, исходя из того, сколько месяцев в году вы владели недвижимостью, а затем вычесть амортизацию за полный год.

Вот какую сумму амортизации вы можете получить за год покупки недвижимости в зависимости от месяца покупки:

| Месяц покупки дома | Процент амортизации |

| Январь | 3,485% |

| Февраль | 3,182% |

| Март | 2,879% |

| апрель | 2,576% |

| Май | 2,273% |

| июнь | 1,970% |

| июль | 1,667% |

| Август | 1,364% |

| Сентябрь | 1,061% |

| Октябрь | 0,758% |

| ноябрь | 0,455% |

| Декабрь | 0,152% |

Что такое #%& синдикации недвижимости, и действительно ли они приносят 15-50% прибыли?

Бесплатный урок: Зарабатывайте 15-50% на пассивной недвижимости

Пример амортизации недвижимости

«У меня кружится голова.

Как рассчитывается амортизация арендной недвижимости в реальной жизни?»

Время для примера. В июне вы купили дом за 200 000 долларов, земля — 30 000 долларов, а здание — 170 000 долларов. Вы зарабатываете 10 000 долларов на капитальном ремонте. Добавьте это к вашим 170 000 долларов, чтобы получить базовую стоимость строительства в 180 000 долларов.

Амортизируется в течение 27,5 лет, что составляет 6 545 долларов годовой амортизации, и вы можете вычесть пропорциональную сумму в размере 3 546 долларов в первый год. Годовая амортизация выходит за пределы вашего чистого операционного дохода. Допустим, вы получаете 12 000 долларов дохода от аренды в год, но при этом имеете 4 000 долларов операционных расходов. Это оставляет вам 8000 долларов чистой прибыли, но вы можете вычесть 6545 долларов из 8000 долларов и получить 1455 долларов налогооблагаемого дохода от аренды.

В зависимости от вашей налоговой ситуации списание амортизации может даже привести к тому, что вы окажетесь в более низкой налоговой категории, что приведет к еще большей экономии.

Затем вы решаете продать недвижимость через десять лет за 300 000 долларов. Вы должны уплатить налог на прирост капитала в размере 90 000 долларов США, поскольку ваша база затрат составляет 210 000 долларов США: покупная цена в размере 200 000 долларов США плюс 10 000 долларов США в виде капитальных улучшений. Кроме того, вы также должны вернуть амортизацию — по вашей обычной ставке подоходного налога, хотя и ограниченной 25% — на 62 451 доллар, которые вам было разрешено вычесть на амортизацию (3 546 долларов за первый год, плюс девять лет по 6 545 долларов в год).

Или вы можете воспользоваться нашим калькулятором амортизации арендованного имущества.

Калькулятор амортизации сдаваемого в аренду имущества

Знание амортизационной стоимости имущества помогает принимать инвестиционные решения. Если вы знаете, что можете обесценивать недвижимость, скажем, на 5000 долларов в год, это делает ее прибыльной инвестицией. Вы знаете, что можете выбить 5000 долларов из верхней части своего дохода, а в сочетании с другими вычетами можете оставить вас практически без налоговых обязательств.

Этот калькулятор амортизации сдаваемой в аренду недвижимости поможет вам быстро принимать решения, мгновенно видя сумму амортизации.

Правила амортизации арендуемой недвижимости

Во-первых, правила амортизации применяются только к инвестиционной недвижимости. Нельзя обесценивать собственный дом. Но вы получаете другие вычеты и налоговые льготы за владение домом, такие как исключение основного места жительства, а также привилегии, такие как финансирование домовладельца, даже если вы взломали дом.

Амортизация применяется только к доходной недвижимости, не занимаемой владельцем. IRS позволяет вычесть естественный упадок здания с течением времени, поскольку это физическая структура, которая со временем изнашивается и теряет ценность без технического обслуживания и ремонта. Вы не можете обесценить стоимость земли, так как она не ухудшается.

Чтобы соответствовать требованиям, вы должны владеть недвижимостью более одного года. Например, если вы перепродаете дома, вы не сможете использовать амортизацию, если не будете владеть собственностью дольше года.

Если вы владеете инвестиционным домом, вы можете амортизировать его в течение первых 27,5 лет или до продажи дома. Это составляет 3,636% в год.

(статья продолжается ниже)

Хотите сравнить кредиты инвестиционной собственности?

What краткосрочный фиксированный кредит 9Варианты 0093 доступны в настоящее время?

Как насчет долгосрочных кредитов на аренду имущества ?

Мы сравниваем несколько кредиторов, занимающихся покупкой и ремонтом, и несколько долгосрочных кредитов домовладельцев по LTV, процентным ставкам, затратам на закрытие, требованиям к доходу и многому другому.

Compare Investor Loans

Возврат амортизации сдаваемого в аренду имущества

Списание амортизации — это здорово, пока вы владеете инвестиционной недвижимостью. Однако, как только вы его продадите, IRS потребует вернуть свои деньги в виде налога на возврат амортизации. Вы должны платить налоги с суммы, которую вы амортизировали или которой было разрешено амортизировать.

Последнее стоит повторить: даже если вы на самом деле не требуете амортизации во время владения арендуемой недвижимостью, вы все равно должны возместить амортизацию на сумму, которую вам было разрешено вычесть в качестве амортизационных расходов. Многие инвесторы в недвижимость ошибаются, думая, что они не должны возвращать амортизацию, если они фактически не используют налоговую льготу. Затем IRS облагает их налогом дважды.

В конце всегда побеждает дядя Сэм.

Несмотря на это, амортизация по-прежнему помогает владельцам недвижимости несколькими способами. Во-первых, налоговый вычет на амортизацию инвестиционной недвижимости вычитается из вашего обычного подоходного налога. Хотя с вас взимается обычная ставка подоходного налога (а не ставка прироста капитала) за возврат амортизации, IRS ограничивает ее на уровне 25%, что ограничивает налоговые обязательства для более высоких заработков.

Во-вторых, вы откладываете уплату налогов дяде Сэму без штрафных санкций. На самом деле, у вас есть много вариантов, чтобы полностью избежать налога на прирост капитала на недвижимость! Среди прочего, вы можете масштабировать свой портфель недвижимости без уплаты налогов с помощью биржи инвестиционной недвижимости 1031.

На самом деле, у вас есть много вариантов, чтобы полностью избежать налога на прирост капитала на недвижимость! Среди прочего, вы можете масштабировать свой портфель недвижимости без уплаты налогов с помощью биржи инвестиционной недвижимости 1031.

Если вы продаете сдаваемый в аренду дом и используете деньги для покупки другого инвестиционного имущества, вы можете отсрочить уплату налога на прирост капитала, включая возврат амортизации инвестиционного имущества, по проданному имуществу. Это сложный процесс, но в итоге вы тратите все средства, вырученные от продажи одного инвестиционного дома, на покупку другого и избегаете возврата обесценивания арендованного имущества.

Что делать, если вы не принимаете амортизацию инвестиционной собственности?

Вы должны возместить амортизацию сдаваемого в аренду имущества, даже если вы не требовали вычета, когда вы владели этим имуществом.

Если вы все еще владеете домом, вы можете внести поправки в свои налоговые декларации. Вернитесь к тому моменту, когда вы владели домом, и внесите поправки в годовую отчетность, чтобы воспользоваться амортизацией. Вы должны подать как минимум форму 1040X и Приложение E, но поговорите со своим налоговым консультантом, чтобы убедиться в этом.

Вернитесь к тому моменту, когда вы владели домом, и внесите поправки в годовую отчетность, чтобы воспользоваться амортизацией. Вы должны подать как минимум форму 1040X и Приложение E, но поговорите со своим налоговым консультантом, чтобы убедиться в этом.

Final Word

Амортизация сдаваемой в аренду недвижимости является одним из самых больших отчислений, которые имеют инвесторы в недвижимость. Если вы не воспользовались преимуществом и владеете арендованной недвижимостью, вернитесь и заявите права на то, что принадлежит вам.

Помните, что вы должны владеть арендованной недвижимостью не менее одного года, чтобы вычесть амортизацию. Независимо от того, вычитаете ли вы ежегодные расходы на амортизацию в своих налоговых декларациях каждый год или нет, вы все равно должны будете вернуть амортизацию, поэтому убедитесь, что вы делаете это в полном объеме каждый год.

Запланируйте возврат налога на амортизацию, но тем временем наслаждайтесь списанием. ♦

♦

У вас есть вопросы о том, как рассчитывается амортизация арендованного имущества или восстановление амортизации арендованного имущества? Не знаете, как работают графики амортизации арендованного имущества? Спросите ниже!

Подробнее Инвестирование в недвижимость Читает:

Руководство пользователя процесса SPA – FPP N.005

Building Definition

Здание – это сооружение, постоянно прикрепленное к земле, имеющее крышу, частично или полностью огражденное стенами и не предназначенное для транспортировки или перемещения. Здания, которые являются вспомогательными для сети автомагистралей штата, такие как зоны отдыха и платные здания, указываются как инфраструктура, а не как здания.

Улучшение здания Определение

Улучшение здания – это капитальные мероприятия, которые существенно продлевают срок службы здания или повышают его стоимость, или и то, и другое. Улучшение здания должно капитализироваться и отражаться как добавленная стоимость к существующему зданию, если расходы соответствуют порогу капитализации.

Компонентизация здания

Компонентизация – это процесс отдельного расчета амортизации основных строительных компонентов, подсистем и оборудования.

Действует с 1 сентября 2001 г. (в соответствии с требованиями раздела 2101.015 Кодекса правительства Техаса), агентства штата, которые получают федеральные средства для реализации федеральных или совместных федеральных программ и программ штата и владеют зданием со справедливой рыночной стоимостью не менее 1 млн. перспективная основа. Поскольку каждый компонент здания заменяется, он амортизируется отдельно в зависимости от срока его полезного использования. Как минимум, агентство должно использовать следующие категории компонентов и рекомендуемые сроки полезного использования или ссылаться на коды класса SPA для зданий в Приложении A:

- Корпус здания, 30 лет

- Электрические и осветительные системы, 20 лет

- Сантехнические системы, 20 лет

- Противопожарные системы, 20 лет

- Лифтовые системы, 20 лет

- Основные средства, 20 лет

- Системы отопления, вентиляции и охлаждения, 15 лет

- Напольные покрытия, 15 лет,

- Внутренняя отделка, 15 лет

- Прочие особенности конструкции, 15 лет

- Кровельные покрытия, 10 лет

Строительство зданий

Законы нескольких штатов касаются строительства новых зданий:

- Управление государственных финансов штата Техас может выпускать и продавать облигации от имени органа для финансирования приобретения или строительства зданий (раздел 1232.

102 Кодекса правительства штата Техас) .

102 Кодекса правительства штата Техас) . - Комиссия по объектам штата Техас не может приобретать или одобрять строительство здания, в том числе здания, приобретение или строительство которого финансируется в соответствии с разделом 1232 Кодекса правительства штата Техас, для удовлетворения потребностей одного агентства здравоохранения и социальных служб, если агентство не может указать причину для не делить пространство в здании с одним или несколькими другими учреждениями здравоохранения и социальных служб (раздел 2166.553 Кодекса правительства штата Техас).

Методология амортизации

Линейный метод амортизации (первоначальная стоимость минус остаточная стоимость , деленная на срок полезного использования) используется для зданий, улучшений зданий и их компонентов. Последующие улучшения, изменяющие назначение или функцию здания, амортизируются.

Здания, признанные Исторической комиссией Техаса «историческими», не амортизируются, если только они не используются в деятельности штата. Однако любые улучшения, не признанные Исторической комиссией Техаса «историческими», амортизируются, как и любые другие улучшения, внесенные в здание.

Однако любые улучшения, не признанные Исторической комиссией Техаса «историческими», амортизируются, как и любые другие улучшения, внесенные в здание.

Порог капитализации

Порог капитализации для зданий и улучшений зданий составляет 100 000 долларов.

Примеры расходов на капитализацию зданий

Приобретенные здания

- Первоначальная покупная цена

- Расходы на реконструкцию, ремонт или перестройку приобретенного здания, чтобы подготовить его к использованию в целях, для которых оно было приобретено

- Соблюдение экологических норм (т. е. борьба с асбестом)

- Профессиональные гонорары (юридические, архитекторские, инспекции, поиск прав собственности и т. д.)

- Оплата неуплаченных или начисленных налогов на здание на дату покупки

- Отмена или выкуп существующих договоров аренды

- Прочие затраты, необходимые для ввода или ввода актива в эксплуатацию

Построенные здания

Примеры расходов на капитализацию в качестве усовершенствований зданий

Примечание: Замена должна быть капитализирована, если она является частью проекта капитального ремонта или реконструкции, который увеличивает стоимость и/или срок полезного использования здания. здание (например, реконструкция студенческого центра) и соответствует порогу капитализации. Замена также может быть капитализирована, если новый элемент или деталь имеют значительно улучшил качество и более высокую стоимость по сравнению со старым элементом или деталью (например, замена старой черепичной крыши новой огнеупорной черепичной крышей). Замена или восстановление предмета до его первоначального уровня полезности не капитализируется. Решения должны приниматься в каждом конкретном случае.

здание (например, реконструкция студенческого центра) и соответствует порогу капитализации. Замена также может быть капитализирована, если новый элемент или деталь имеют значительно улучшил качество и более высокую стоимость по сравнению со старым элементом или деталью (например, замена старой черепичной крыши новой огнеупорной черепичной крышей). Замена или восстановление предмета до его первоначального уровня полезности не капитализируется. Решения должны приниматься в каждом конкретном случае.

- Преобразование чердаков, подвалов и т. д. в пригодные для использования офисы, клиники, исследовательские или классные помещения

- Сооружения, примыкающие к зданию (например, крытые террасы, солярии, гаражи, навесы, закрытые лестничные клетки и т. д.)

- Установка или модернизация систем отопления и охлаждения, включая потолочные вентиляторы и вентиляционные отверстия на чердаке

- Первоначальная установка/модернизация настенного или потолочного покрытия (например, ковровое покрытие, плитка, панели, паркет и т.

д.)

д.) - Конструктивные изменения (например, усиление полов или стен, установка или замена балок, стропил, перекрытий, стальных решеток, другого внутреннего каркаса и т. д.)

- Установка или модернизация оконной или дверной рамы, модернизация окон или дверей, встроенных шкафов и шкафов

- Внутренний ремонт, связанный с наличниками, плинтусами, светильниками, потолочной отделкой и т. д.

- Наружный ремонт (т. е. установка или замена сайдинга, кровли, кирпичной кладки и т. д.)

- Монтаж или модернизация сантехники и электропроводки

- Установка или модернизация телефонных или замкнутых телевизионных систем, сетей, оптоволоконных кабелей или проводки, необходимых для установки оборудования, которое остается в здании

- Прочие затраты, связанные с капитализированными улучшениями

Расходы на содержание зданий

Это примеры расходов, которые не следует капитализировать в качестве улучшений зданий. Вместо этого следующие статьи должны быть зарегистрированы как расходы на техническое обслуживание.

Вместо этого следующие статьи должны быть зарегистрированы как расходы на техническое обслуживание.

- Добавление, удаление и/или перемещение стен в связи с проектами реконструкции, которые не являются крупными проектами реконструкции и не увеличивают стоимость здания

- Проекты улучшения с минимальным или нулевым ожидаемым сроком службы и/или ценностью здания

- Ремонт сантехники или электрики

- Очистка, уничтожение вредителей или другое периодическое обслуживание

- Внутренняя отделка (т. е. драпировки, жалюзи, карнизы, обои и т. д.)

- Наружная отделка (например, съемные навесы, открытые веранды, декоративные заборы и т. д.)

- Текущий ремонт интерьера (т. е. перекраска, подкрашивание штукатурки, ремонт раковин и сантехники, замена коврового покрытия, плитки или секций панелей и т. д.)

- Реконструкция экстерьера (т. е. перекраска, замена изношенного сайдинга, крыши, кирпичной кладки и т.

Об авторе