Начислена амортизация ос: Страница не найдена ошибка 404.

Операции по дебету счета | ||||

Списана накопленная амортизация по проданным, переданным безвозмездно и ликвидированным объектам основных средств | бухгалтерская справка | |||

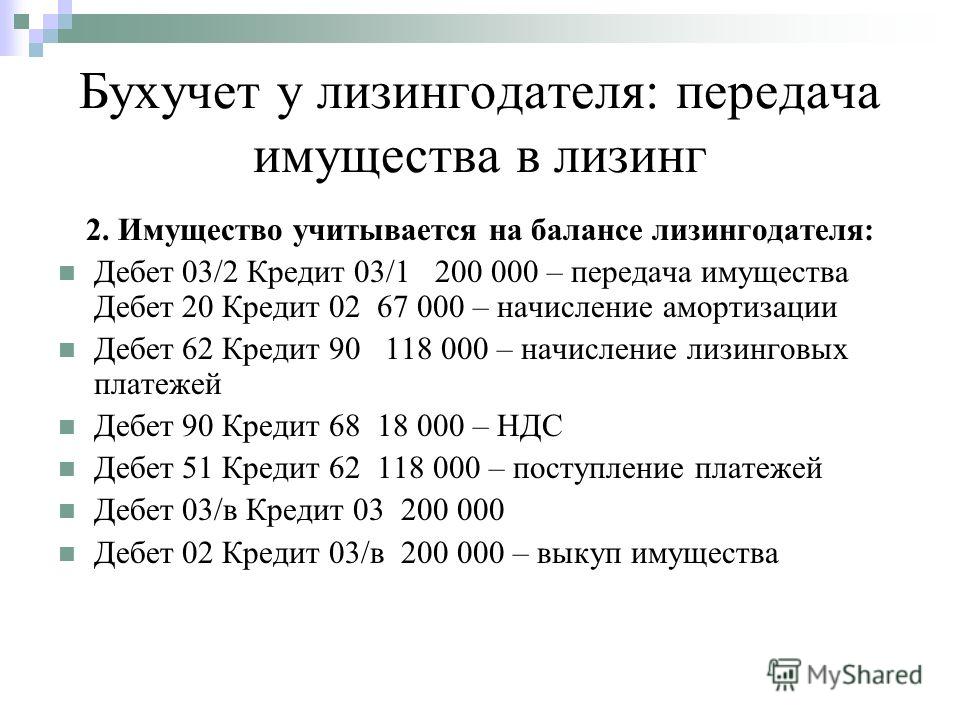

Отражены суммы амортизационных отчислений при переходе прав собственности на лизинговое имущество к лизингополучателю | бухгалтерская справка | |||

Списана начисленная амортизация при выбытии лизингового имущества (если по условиям договора в период лизинга объект находился на балансе лизингодателя) | бухгалтерская справка | |||

Списаны суммы амортизации объектов основных средств, переданных структурным подразделениям, выделенным на отдельный баланс | бухгалтерская справка | |||

Уменьшены суммы накопленной амортизации в результате снижения первоначальной стоимости основных средств при их переоценке | акт переоценки основных средств, бухгалтерская справка | |||

Операции по кредиту счета | ||||

Отражены суммы амортизации арендованных и полученных по лизингу основных средств, перешедших в собственность арендатора (лизингополучателя) | бухгалтерская справка | |||

Начислены суммы амортизации основных средств, используемых в капитальном строительстве, выполняемом хозяйственным способом | расчеты амортизационных отчислений и ведомости (ф. | |||

Списана начисленная амортизация по малоценным и быстроизнашивающимся предметам, переведенным в состав основных средств | бухгалтерская справка | |||

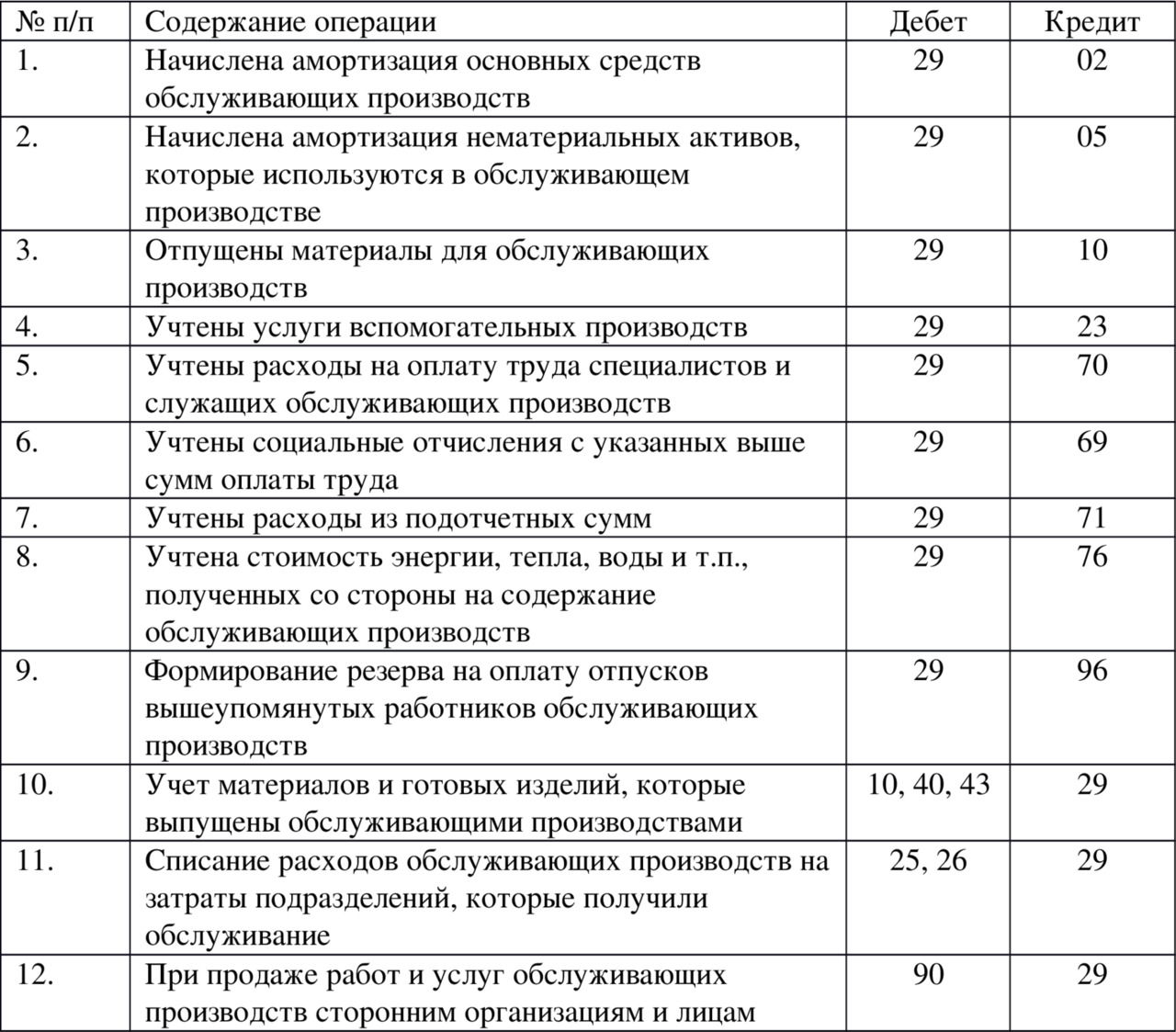

Начислены суммы амортизации по основным средствам основного производства (растениеводства, животноводства, промышленных производств) | расчеты амортизационных отчислений и ведомости (ф. N 48-АПК, 49-АПК, 50-АПК, 74-АПК) | |||

Начислены суммы амортизации основных средств вспомогательных производств | расчеты амортизационных отчислений и ведомости (ф. N 48-АПК, 49-АПК, 50-АПК, 74-АПК) | |||

Начислены суммы амортизации основных средств общепроизводственного назначения | расчеты амортизационных отчислений и ведомости (ф. N 48-АПК, 49-АПК, 50-АПК, 74-АПК) | |||

Начислены суммы амортизации основных средств общехозяйственного назначения | расчеты амортизационных отчислений и ведомости (ф. | |||

Начислены суммы амортизации основных средств обслуживающих производств и хозяйств | расчеты амортизационных отчислений и ведомости (ф. N 48-АПК, 49-АПК, 50-АПК, 74-АПК) | |||

Начислены суммы амортизации основных средств, используемых при продаже готовой продукции (склады для хранения продукции, оборудование для сбыта и т.п.) | расчеты амортизационных отчислений и ведомости (ф. N 48-АПК, 49-АПК, 50-АПК, 74-АПК) | |||

Начислены суммы амортизации основных средств торгово-снабженческой деятельности | расчет амортизационных отчислений и ведомости их распределения (ф. N 48-АПК, 49-АПК, 50-АПК, 74-АПК) | |||

Начислена амортизация по основным средствам структурного подразделения, выделенного на отдельный баланс | расчет амортизационных отчислений и ведомости их распределения (ф. | |||

Увеличены суммы амортизации основных средств в результате дооценки их стоимости при переоценке | акт переоценки основных средств активов, бухгалтерская справка | |||

Начислена амортизация объектов основных средств, переданных в текущую аренду | расчет амортизационных отчислений и ведомости их распределения (ф. N 48-АПК, 49-АПК, 50-АПК, 74-АПК) | |||

Начислена амортизация по основным средствам с отнесением сумм в расходы будущих периодов (строительство летних лагерей и загонов для животных, устройство траншей и сооружений для силосования и др.) | расчет амортизационных отчислений и ведомости их распределения (ф. N 48-АПК, 49-АПК, 50-АПК, 74-АПК) | |||

N 48-АПК, 49-АПК, 50-АПК, 74-АПК)

N 48-АПК, 49-АПК, 50-АПК, 74-АПК) N 48-АПК, 49-АПК, 50-АПК, 74-АПК)

N 48-АПК, 49-АПК, 50-АПК, 74-АПК) N 48-АПК, 49-АПК, 50-АПК, 74-АПК)

N 48-АПК, 49-АПК, 50-АПК, 74-АПК)№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки по основным средствам, находящимся в капитальном строительстве | |||

1 | 08 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при создании новых внеоборотных активов и в операциях по доведению приобретенных активов до состояния, пригодного для дальнейшей эксплуатации |

Бухгалтерские проводки по производственным основным средствам, находящимся в основном производстве | |||

1 | 20 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве одного конкретного вида продукции (работ, услуг) |

Бухгалтерские проводки по производственным основным средствам, находящимся во вспомогательных производствах | |||

1 | 23 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производствах продукции (работ, услуг) которые являются вспомогательными (подсобными) для основного производства |

Бухгалтерские проводки по производственным основным средствам, находящимся в общепроизводственном использовании | |||

1 | 25 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве нескольких видов продукции (работ, услуг) или относящегося к объектам цехового назначения. |

Бухгалтерские проводки по производственным основным средствам, находящимся в общехозяйственном использовании | |||

1 | 26 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, относимого к основным средствам управленческого и общехозяйственного назначения |

Бухгалтерские проводки по производственным основным средствам, находящимся в обслуживающих производствах и хозяйствах | |||

1 | 29 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве продукции (работ, услуг) обслуживающих производств и хозяйств организации |

Бухгалтерские проводки по производственным основным средствам, находящимся в подразделениях организации, занятых реализацией продукции | |||

1 | 44 субсчет «Коммерческие расходы» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при реализации продукции |

Бухгалтерские проводки по основным средствам, находящимся в организациях торговли | |||

1 | 44 субсчет «Издержки обращения» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в организациях, осуществляющих торговую деятельность |

Бухгалтерские проводки по основным средствам, находящимся в социальной сфере | |||

1 | 91-2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в социальной сфере. |

Бухгалтерские проводки по основным средствам, находящимся в подразделениях организации, занятых выполнением работ, учитываемых в составе расходов будущих периодов | |||

1 | 97 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при освоении новых производств и других видов работ, учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки по основным средствам в случае их простоя | |||

1 | 97 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве продукции (работ, услуг) в случае его простоя из-за отсутствия спроса на продукцию (работы, услуги) выпускаемую на этом основном средстве. |

Бухгалтерские проводки по основным средствам, полученным безвозмездно | |||

1 | 20, 23, 25, 26, 29, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, полученного безвозмездно и одновременно |

2 | 98-2 | 91-1 | Отражены прочие доходы в сумме начисленной амортизации безвозмездно полученного основного средства |

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы»

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы» Сумма амортизации начислена на финансовые результаты (прочие расходы) организации

Сумма амортизации начислена на финансовые результаты (прочие расходы) организации Затраты, учтенные на счете 97 «Расходы будущих периодов» в дальнейшем списываются с этого счета на затраты в порядке установленном учетной политикой организации

Затраты, учтенные на счете 97 «Расходы будущих периодов» в дальнейшем списываются с этого счета на затраты в порядке установленном учетной политикой организацииСчет 02 Амортизация основных средств: типовые проводки

Амортизация — это постепенный перенос стоимости основных средств на готовую продукцию, работы, услуги по мере физического износа. Пассивный счет 02 Амортизация основных средств применяется организациями, если у них есть объекты основных средств, подлежащие амортизации.

Пассивный счет 02 Амортизация основных средств применяется организациями, если у них есть объекты основных средств, подлежащие амортизации.

В балансе основные средства учитываются по остаточной стоимости — стоимости приобретения за вычетом начисленной амортизации. Земельные участки и объекты природопользования не подлежат амортизации, так как их потребительские свойства со временем не изменяются. В балансе такие основные средства отражаются по первоначальной стоимости.

Счет 02 Амортизация основных средств

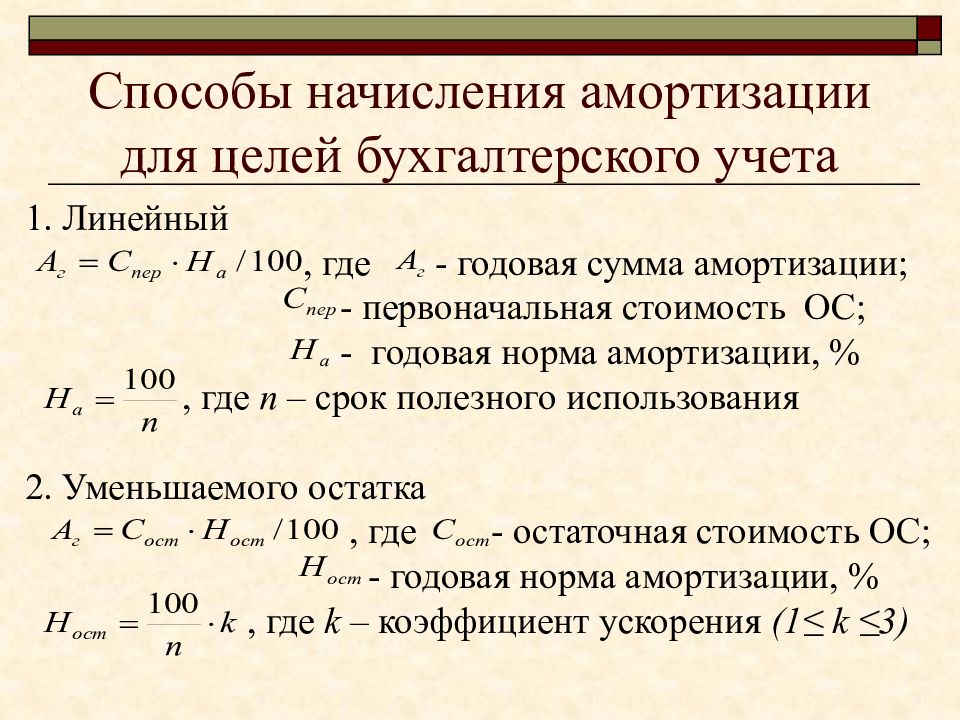

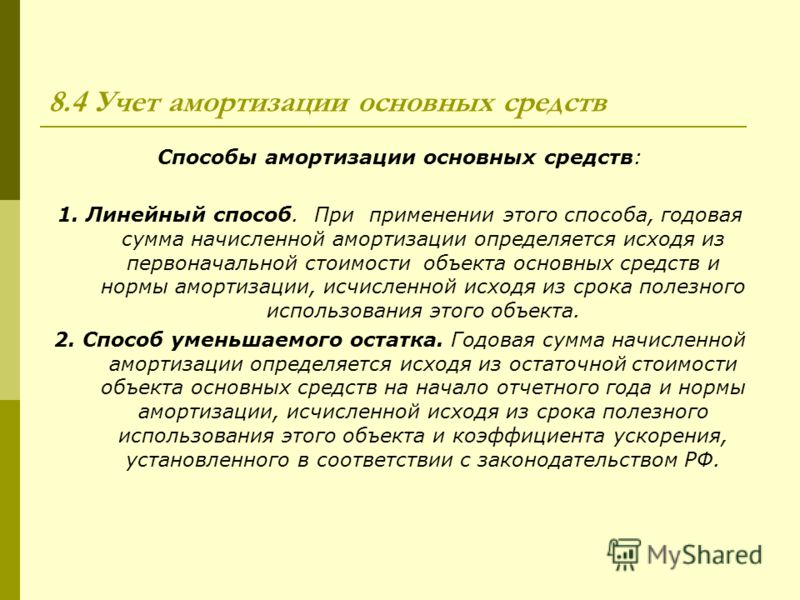

Амортизацию ОС можно начислить следующими способами:

- линейным способом;

- способом уменьшаемого остатка;

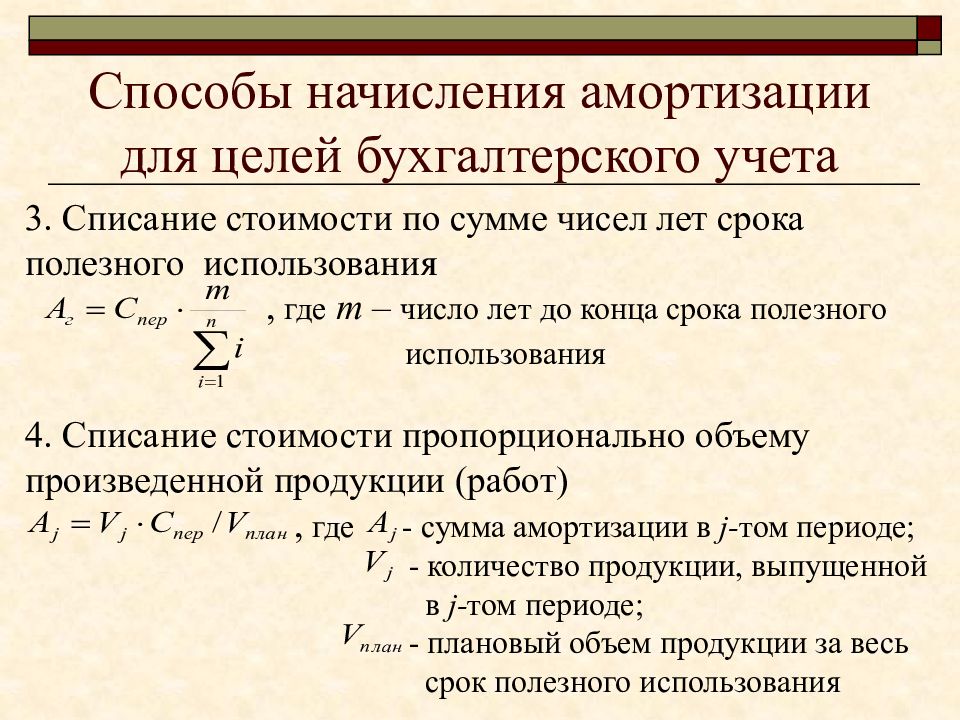

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Выбранный способ закрепляется в учетной политике. Можно

использовать разные способы амортизации к различным группам однородных основных

средств.

Амортизация начисляется ежемесячно начиная с месяца, следующего за тем, в котором имущество было принято к учету в качестве основного средства.

Суммы начисленной амортизации списываются на расходы по обычным видам деятельности, это:

Дебет 20,23,25,26,29 — Кредит 02.

Либо включаются в состав прочих расходов (если объект непроизводственного характера или предназначен для сдачи в аренду, если аренда не является обычным видом деятельности):

Дебет 91-2 — Кредит 02.

Если основное средство используется, для создания, модернизации или реконструкции другого внеоборотного актива, то:

Дебет 08 — Кредит 02.

Инструкция 02 счет

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств.

При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Типовые проводки по 02 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списание амортизации по ОС, выбывшему в результате продажи, ликвидации, безвозмездной передачи на уменьшение первоначальной стоимости | 02 | 01 «Выбытие ОС» |

| Амортизация по объекту основных средств, включенному в состав имущества, предназначенного для сдачи в аренду, перенесена на отдельный субсчет | 02 | 02 |

| Амортизация по имуществу, ранее предназначенному для сдачи в аренду и переведенному в состав основных средств, перенесена на отдельный субсчет | 02 | 02 |

| Амортизация по выбывшим ОС, предназначенным для сдачи в аренду, списана на уменьшение его первоначальной стоимости | 02 | 03 |

| Списана на уменьшение первоначальной стоимости амортизация поисковых активов, переведенных в состав основных средств или нематериальных активов | 02 | 08 |

| Списана амортизация по ОС, переданному филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 02 | 79-1 |

| Списана амортизация по ОС, переданному головному отделению (проводка в учете филиала) | 02 | 79-1 |

| Списана амортизация по ОС, переданому в доверительное управление (в учете учредителя управления) | 02 | 79-3 |

| Списана амортизация по ОС, ранее полученному в доверительное управление и возвращенное учредителю управления (на отдельном балансе ДУ) | 02 | 79-3 |

| Сумма амортизации уменьшена при снижении стоимости ОС в результате переоценки | 02 | 83 |

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по ОС, используемым при реконструкции или модернизации других ОС | 08 | 02 |

| Начислена амортизация по ОС, используемым при создании НМА | 08 | 02 |

| Начислена амортизация по ОС, используемым при строительстве объекта для собственных нужд организации | 08-3 | 02 |

| Начислена амортизация по ОС, используемым в основном производстве | 20 | 02 |

| Начислена амортизация по ОС, используемым во вспомогательном производстве | 23 | 02 |

| Начислена амортизация по ОС общепроизводственного назначения | 25 | 02 |

| Начислена амортизация по ОС общехозяйственного назначения | 26 | 02 |

| Начислена амортизация по ОС, используемым в обслуживающем производстве | 29 | 02 |

| Начислена амортизация по ОС, предназначенным для обеспечения процесса продаж | 44 | 02 |

| Начислена амортизация по ОС торговой организации | 44 | 02 |

| Учтена амортизация по ОС, полученному от головного отделения организации, выделенного на отдельный баланс (проводка в учете филиала) | 79-1 | 02 |

| Учтена амортизация по ОС, полученному от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-1 | 02 |

| Доначислена амортизация по ОС, стоимость которого увеличилась в результате переоценки | 83 | 02 |

| Начислена амортизация по ОС, переданным в аренду (аренда не является предметом деятельности организации) | 91-2 | 02 |

| Начислена амортизация по ОС, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов | 97 | 02 |

Амортизация основных средств — что это, типовые проводки.

.id-o_1bgfr2t7s77e1jgu1dggqv13k71q.jpg) 14 мая 2014 Учет основных средств

14 мая 2014 Учет основных средств В процессе эксплуатации основных средств происходит постепенное устаревание объекта, как моральное, так и физическое. Изнашиваются детали, теряется мощность, снижается производительная способность. Как итог этому наступает полное физическое изнашивание, в результате которого объект списывается с учета, взамен ему покупается новая современная модель. В процессе всего периода эксплуатации производится отчисление амортизации — для чего и как это делается?

Существует такое понятие, как срок полезного использование – период, в течение которого объект способен работать в полную силу и приносить экономическую выгоду. В течение всего этого периода от стоимости ОС рассчитывается амортизация, которая, по сути, представляет собой единицу износа в денежном выражении.

Зачем нужна амортизация

Это очень важный процесс, благодаря которому происходит возврат потраченных на приобретение ОС средств в составе выручки от продажи производимой продукции.

С 1 числа месяца, следующего за месяцем ввода объекта в эксплуатацию, начинается процесс начисления амортизации. Каждый месяц рассчитываются амортизационные отчисления и списываются на себестоимость продукции, работ, услуг или в расходы на продажу (для торговых предприятий). Таким образом, когда продукция (товар) поступают на продажу, в ее себестоимость заложена часть стоимости основных средств, используемых в процессе производства, в размере амортизационных отчислений. Эти средства возвращаются на предприятие после продажи продукции (работ, услуг) и получения оплаты от покупателя. Полученные средства можно использовать на улучшение имеющихся основных средств (ремонт, реконструкция, модернизация) либо на покупку новых, более современных объектов.

Процесс начисления амортизации непрерывен, продолжается из месяца в месяц до тех пор, пока объект не будет полностью самортизирован, то есть пока стоимость ОС не будет полностью перенесена на себестоимость продукции. После этого объект можно списать со счета, на котором он учтен (счет 01 «Основные средства).

Согласно законодательству, начисление начинается с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию, и прекращается с 1 числа месяца, следующего за месяцем снятия с учета.

Амортизация также перестает начисляться в том случае, если объект переводится на консервацию на срок свыше трех месяцев, либо на реконструкцию (модернизацию) на срок свыше двенадцати месяцев.

Амортизация основных средств зависит от срока полезного использования, установленного для объекта. Устанавливается этот срок предприятием самостоятельно в зависимости от вида объекта. Руководствоваться при этом нужно Классификацией основных средств, согласно которой, все объекты делятся на амортизационные группы. Всего существует 10 таких групп, у каждой свой срок полезного использования.

При поступлении основного средства (об учете объектов при поступлении можно почитать здесь) организация в соответствии с классификацией определяет, к какой группе относится поступившее основное средство, выбирает соответствующий этой группе срок полезного использования и, исходя из него, в дальнейшем ежемесячно начисляет амортизацию.

Срок полезного использования в зависимости от амортизационной группы:

- 1 – 1-2 года;

- 2 – 2-3 года;

- 3 – 3-5 лет;

- 4 – 5-7 лет;

- 5 – 7-10 лет;

- 6 – 10-15 лет;

- 7 – 15-20 лет;

- 8 – 20-25 лет;

- 9 – 25-30 лет;

- 10 – от 30 лет.

При поступлении объекта оформляется документ акт приема передачи по форме ОС-1, ОС-1а или ОС-1б. Информация о выбранном сроке полезного использования должна быть отражена в этом документе.

Проводки по начислению амортизации

Амортизационные отчисления – это хозяйственная операция, для которой в бухгалтерском учете предприятия должна быть отражена проводка.

Проводка по начислению выполняется на основании документа – расчетная ведомость по начислению амортизации.

Для учета амортизации предназначен 02 счет бухгалтерского учета. В кредит счета 02 ежемесячно заносятся рассчитанные амортизационные отчисления в корреспонденции со счетами учета расходов на продажу или на производство.

Проводки по отражению начисления амортизации:

- Д20 (23, 25) К02 – начислена амортизация объекта ОС, занятого в производстве;

- Д26 К02 – амортизационные отчисления по ОС, используемых для хозяйственных нужд;

- Д44 К02 – отражена начисленная амортизация по основным средствам, используемым в торговой деятельности.

Таким образом, по кредиту сч.02 копятся амортизационные отчисления.

При списании основного средства с учета вся накопленная на 02 счете амортизация списывается проводкой Д02 К01.

При продаже ОС накопленная амортизация списывается проводкой Д02 К91/2.

Подробнее процесс выбытия основных средств с предприятия и сопровождающих этот процесс проводках будет разобрана в другой статье.

Зная первоначальную стоимость ОС, по которой он числится по дебету сч.01, и начисленную за весь период эксплуатации амортизацию по кредиту сч.02, можно рассчитать в любой момент остаточную стоимость объекта путем вычитания из величины по дебету 01 величины по кредиту 02.

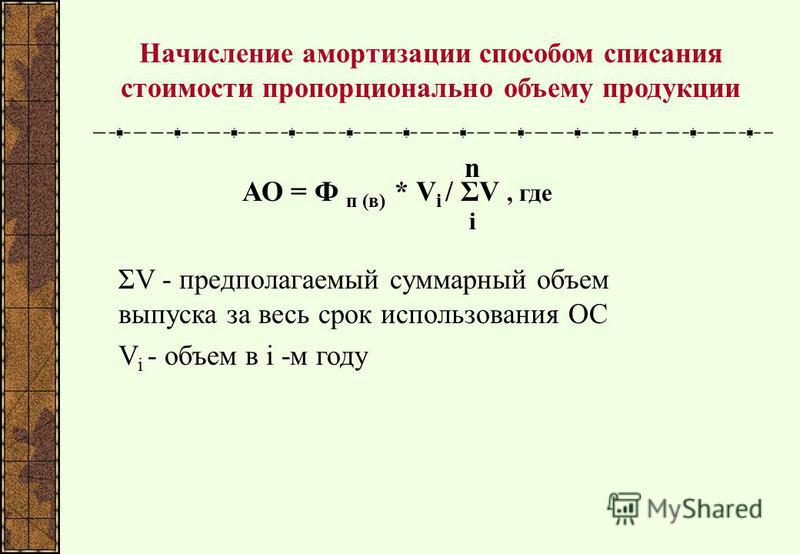

Для расчета ежемесячных амортизационных отчислений существует 4 метода:

Бухгалтерии? – Учет без забот

- Опубликовано 24.11.2020 09:51

- Автор: Administrator

- Просмотров: 1506

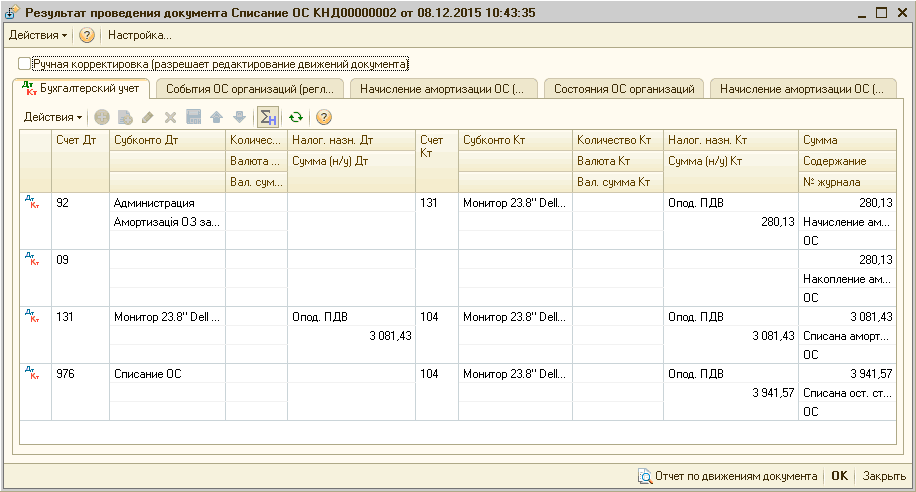

Как известно, амортизация основных средств начисляется лишь по тем основным средствам, которые находятся в эксплуатации. А по тем, что пребывают на реконструкции, ремонте или хранении – нет. Также неначисление амортизации может происходить из-за первичных ошибок ввода в программу. Каким отчетом за пару секунд можно увидеть пробел в учете, поделимся в этом лайфхаке.

Для того, чтобы быстро определить по каким основным средствам начисляется амортизация, а по каким нет, вам нужно перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто». Кстати, отличный отчет! Если не знакомы с ним, то обязательно восполните этот пробел нашим наглядным видеоуроком.

В открывшемся отчёте нужно установить проверяемый период, выбрать субконто «Основные средства», указать организацию и нажать на кнопку «Сформировать».

В сформированном отчёте мы увидим по каким основным средствам есть проводки по счёту 02, а по каким нет.

В нашем примере по первому автомобилю в текущем месяце амортизация почему-то не рассчитана, хотя должна была. Необходимо более глубже разобраться в этом вопросе.

Второй автомобиль уже полностью самортизирован, это видно по совпадению сумм на счетах 01 и 02.

А по ноутбуку и шкафу амортизация была начислена верно.

В некоторых случаях, как было сказано ранее, амортизация действительно не должна начисляться. Но иногда её начисление не происходит из-за ряда различных ошибок. Например, в момент ввода в эксплуатацию забыли поставить флаг «Начислять амортизацию». Или, отправили основное средство на ремонт, а из ремонта вывести забыли.

Советуем вам проверить список своих основных средств на возможные ошибки.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

| Дебет | Кредит | Содержание | Документ |

| 000 | 02.01 | Ввод начальных остатков: накопленная амортизация по основному средству | Ввод остатков |

| 08.03 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется в капитальном строительстве | Регламентная операция |

| 20.01 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется в основном производстве | Регламентная операция |

| 23 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется во вспомогательном производстве | Регламентная операция |

| 23 | 02. 01 01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется во вспомогательном производстве | Регламентная операция |

| 25 | 02.01 | Начисление амортизации по объекту основных средств общепроизводственного назначения, который учитывается на счете 01 | Регламентная операция |

| 26 | 02.01 | Начисление амортизации по объекту основных средств общехозяйственного назначения, который учитывается на счете 01 | Регламентная операция |

| 29 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется в обслуживающих производствах и хозяйствах | Регламентная операция |

| 44.01 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется в организациях, осуществляющих торговую деятельность | Регламентная операция |

44. 02 02 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется в организациях, осуществляющих промышленную и иную производственную деятельность | Регламентная операция |

| 83.01.1 | 02.01 | Дооценка ОС при первой переоценке: Изменения суммы начисленной амортизации | Операция |

| 83.01.1 | 02.01 | Дооценка ранее уцененного ОС: Изменение суммы начисленной амортизации | Операция |

| 91.02 | 02.01 | Доначисление суммы амортизации за прошлые периоды по объекту основных средств, который учитывается на счете 01 | Операция |

| 91.02 | 02.01 | Дооценка ранее уцененного ОС: Изменение суммы начисленной амортизации на сумму предыдущей уценки | Операция |

План счетов. Счет 02 «Амортизация основных средств»

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Начисленная амортизация — что это? Как это оценивается?

Ниже приводятся выдержки из книги ИААО Управление по оценке и оценке имущества .

При оценке начисленная амортизация представляет собой потерю стоимости в результате восстановления или восстановительной стоимости новой из-за всех причин, кроме истощения, на дату оценки. Это отличается от бухгалтерской амортизации, которая представляет собой разницу между первоначальной стоимостью и текущей балансовой стоимостью объекта. Начисленная амортизация измеряется на дату оценки и применяется только к улучшениям. Начисленная амортизация отражает спрос на рынке. Стоимость строительства представляет собой предложение на рынке. Стоимость и ценность наиболее похожи, когда улучшения являются новыми и представляют собой наиболее эффективное и эффективное использование.

Начисленная амортизация отражает спрос на рынке. Стоимость строительства представляет собой предложение на рынке. Стоимость и ценность наиболее похожи, когда улучшения являются новыми и представляют собой наиболее эффективное и эффективное использование.

По мере того, как усовершенствования стареют, они физически изнашиваются и устаревают и, как следствие, теряют ценность по сравнению с более новыми сооружениями. Эта потеря стоимости вызвана предполагаемой уменьшенной полезностью собственности со стороны потенциальных покупателей. Таким образом, истинной мерой обесценения является влияние на товарность и продажные цены.Оценщик оценивает амортизацию (потерю стоимости) путем анализа рынка и вычитает амортизацию из новой восстановительной стоимости для оценки рыночной стоимости улучшений. Только товары, включенные в новую восстановительную стоимость, подлежат амортизации.

Существует три типа амортизации. Физический износ — это потеря стоимости из-за износа и стихийных бедствий. Функциональное устаревание — это потеря стоимости из-за неспособности конструкции адекватно выполнять функцию, для которой она используется, на дату оценки.Это является следствием изменений спроса, дизайна и технологий и может принимать форму дефицита (например, только одна ванная комната), необходимости модернизации (например, устаревшая кухня) или чрезмерного соответствия (например, слишком высоких потолков). Экономическое устаревание, также называемое устареванием по месту нахождения или внешним износом, представляет собой потерю стоимости в результате снижения полезности и желательности, вызванного факторами, выходящими за пределы границ собственности. Это может быть результатом неадекватных общественных услуг, отсутствия парковок в торговом районе, узких улиц и интенсивного движения в жилом районе или близости к негармоничному промышленному и коммерческому землепользованию.

Функциональное устаревание — это потеря стоимости из-за неспособности конструкции адекватно выполнять функцию, для которой она используется, на дату оценки.Это является следствием изменений спроса, дизайна и технологий и может принимать форму дефицита (например, только одна ванная комната), необходимости модернизации (например, устаревшая кухня) или чрезмерного соответствия (например, слишком высоких потолков). Экономическое устаревание, также называемое устареванием по месту нахождения или внешним износом, представляет собой потерю стоимости в результате снижения полезности и желательности, вызванного факторами, выходящими за пределы границ собственности. Это может быть результатом неадекватных общественных услуг, отсутствия парковок в торговом районе, узких улиц и интенсивного движения в жилом районе или близости к негармоничному промышленному и коммерческому землепользованию.

Направляйте вопросы в офис асессора округа Сент-Джеймс.

Обновлено: 23. 11.2011

11.2011

Что такое начисленная амортизация?

Начисленная амортизация — это общая сумма стоимости, которую актив потерял с момента новой покупки. Также известная как накопленная амортизация, она включается в баланс компании или бизнеса как обязательство, чтобы отразить меньшую стоимость рассматриваемого актива. Существует множество различных способов расчета амортизации актива, наиболее распространенными примерами которых являются прямолинейная амортизация и амортизация с уменьшающимся остатком.Независимо от метода амортизации, начисленная амортизация представляет собой сумму стоимости, которая была потеряна в течение срока службы актива.

Когда компания покупает актив, будь то коммерческое транспортное средство, компьютер или что-то еще, что может обесцениться с течением времени, разрешается списывать сумму стоимости, которую актив теряет каждый год. Этот процесс, известный как амортизация, позволяет бизнесу платить налоги в зависимости от стоимости актива с течением времени, а не всегда платить за него, как если бы он был новым. После того, как сумма потерянной стоимости начинает накапливаться в течение нескольких лет, общая сумма амортизации называется начисленной амортизацией.

Этот процесс, известный как амортизация, позволяет бизнесу платить налоги в зависимости от стоимости актива с течением времени, а не всегда платить за него, как если бы он был новым. После того, как сумма потерянной стоимости начинает накапливаться в течение нескольких лет, общая сумма амортизации называется начисленной амортизацией.

В бухгалтерском балансе начисленная амортизация обычно включается как право на обязательство под актив, который он представляет.Этот тип счета в балансе известен как контр-счет, потому что он работает против актива. Например, актив мог стоить 5000 долларов США (USD) на момент его покупки, но обесценился в размере 2000 долларов США по прошествии определенного периода времени. 2 000 долларов США будут на балансе в качестве контрсчета по сравнению с 5 000 долларов США.

2 000 долларов США будут на балансе в качестве контрсчета по сравнению с 5 000 долларов США.

Существует разница между начисленными расходами на амортизацию и прирост стоимости, которую необходимо учитывать при составлении баланса предприятия.Расходы на амортизацию представляют собой сумму стоимости, потерянной активом за один год. Если компьютер, приобретенный компанией, обесценивается на 1000 долларов США в год, в конце второго года накопленная амортизация составит 2000 долларов США. Напротив, амортизационные расходы в балансе по-прежнему будут составлять 1000 долларов США во второй год.

Для расчета амортизации актива используется множество различных способов.Прямолинейный метод является самым простым: просто берется стоимость актива на момент покупки и делится на годы, в течение которых актив, как ожидается, будет использоваться. Например, автомобиль стоимостью 5000 долларов США, который, как ожидается, прослужит пять лет, будет обесцениваться на 1000 долларов США, или 5000 долларов США, разделенных на пять, каждый год. В методе амортизации по уменьшающемуся балансу активу присваивается процентная норма износа, которая снижает стоимость актива на эту скорость каждый год, что приводит к уменьшению расходов на амортизацию каждый год. Начисленная амортизация — это общая сумма амортизации, которая произошла любым выбранным методом.

Начисленная амортизация — это общая сумма амортизации, которая произошла любым выбранным методом.

Как выполняется амортизация в учете по методу начисления? | Малый бизнес

При учете по методу начисления, когда ваша компания покупает долгоживущий актив, такой как автомобиль, здание или часть оборудования, вы не сразу списываете полную стоимость в качестве расходов.Скорее, вы распределяете стоимость на ожидаемый срок службы актива, используя процедуру бухгалтерского учета, известную как амортизация. Вы делаете это, чтобы придерживаться фундаментального «принципа сопоставления» учета по методу начисления, согласно которому вы сопоставляете расходы с доходом, полученным от этих расходов.

Факторы

Первой задачей при учете амортизации является определение срока полезного использования актива. Срок полезного использования — это период, в течение которого вы начнете амортизировать актив. Затем вы должны выбрать график амортизации, в котором будет указано, какую часть стоимости амортизировать каждый год полезного срока службы актива.Наконец, вам необходимо определить «амортизационную базу» актива, которую иногда называют «невозмещаемой стоимостью». Это общая сумма, которую вы будете обесценивать. Как правило, амортизационная база представляет собой стоимость актива за вычетом его оценочной ликвидационной стоимости — то, за что, по вашему мнению, вы сможете продать его, когда закончите с ним. Обратите внимание, что стоимость утилизации вполне может составлять 0 долларов.

Графики амортизации

Совет по стандартам финансового учета, который устанавливает правила для бухгалтерского учета, не требует какого-либо конкретного графика, требуя только того, чтобы тот, который вы используете, был «систематическим и рациональным». «Самый простой и, безусловно, наиболее распространенный график — это« линейный метод », при котором вы списываете равную сумму амортизационной базы каждый год полезного срока службы. В другом распространенном графике используется« метод уменьшающегося остатка ». , », при котором вы ежегодно списываете процент от« балансовой стоимости »или« балансовой стоимости »актива. Например, для актива стоимостью 10 000 долларов США со сроком службы пять лет вы можете амортизировать 40 процентов в год. вы обесцениваете 40 процентов от 10 000 долларов, или 4 000 долларов, в результате чего актив остается с балансовой стоимостью 6 000 долларов.На второй год вы обесцениваете 40 процентов оставшихся 6000 долларов, или 2400 долларов, и так далее. В последний год вы обесцениваете ровно столько, сколько нужно для снижения стоимости актива до остаточной стоимости. В третьем распространенном расписании используется «метод суммы цифр года». Для актива с пятилетним сроком полезного использования сложите цифры от 1 до 5: 1 + 2 + 3 + 4 + 5 = 15.

«Самый простой и, безусловно, наиболее распространенный график — это« линейный метод », при котором вы списываете равную сумму амортизационной базы каждый год полезного срока службы. В другом распространенном графике используется« метод уменьшающегося остатка ». , », при котором вы ежегодно списываете процент от« балансовой стоимости »или« балансовой стоимости »актива. Например, для актива стоимостью 10 000 долларов США со сроком службы пять лет вы можете амортизировать 40 процентов в год. вы обесцениваете 40 процентов от 10 000 долларов, или 4 000 долларов, в результате чего актив остается с балансовой стоимостью 6 000 долларов.На второй год вы обесцениваете 40 процентов оставшихся 6000 долларов, или 2400 долларов, и так далее. В последний год вы обесцениваете ровно столько, сколько нужно для снижения стоимости актива до остаточной стоимости. В третьем распространенном расписании используется «метод суммы цифр года». Для актива с пятилетним сроком полезного использования сложите цифры от 1 до 5: 1 + 2 + 3 + 4 + 5 = 15. В первый год вы амортизируете 5/15 амортизационной базы. На второй год амортизируйте 4/15 базы и так далее.

В первый год вы амортизируете 5/15 амортизационной базы. На второй год амортизируйте 4/15 базы и так далее.

Учет амортизации

Вновь приобретенный актив включается в ваш баланс «по стоимости» — это означает, что вы указываете его стоимость в соответствии с суммой, которую вы заплатили за приобретение актива и подготовку его к использованию.Каждый год вы сообщаете о расходах на амортизацию, которую требует график, и на это уменьшаете балансовую стоимость актива. В балансе это достигается путем увеличения счета, называемого «накопленная амортизация», который действует как компенсация стоимости актива. Например, вы используете линейную амортизацию для актива стоимостью 10 000 долларов США, ликвидационной стоимостью 2 000 долларов США и пятилетним сроком службы. Каждый год в течение пяти лет вы должны сообщать о расходах на амортизацию в размере 1600 долларов и увеличивать накопленную амортизацию на 1600 долларов.Балансовая стоимость актива — стоимость за вычетом накопленной амортизации — составляет 8400 долларов через один год, 6800 долларов через два года, 5200 долларов через три, 3600 долларов через четыре и 2000 долларов через пять лет. Стоимость актива снижена до аварийной.

Стоимость актива снижена до аварийной.

Общие сведения об амортизации

Иногда можно услышать, что амортизация, называемая «эффектом износа», влияет на стоимость актива по мере его использования. Хотя это может помочь некоторым людям понять концепцию, это не совсем верно. Амортизация — это распределение стоимости актива в течение определенного периода времени, а не оценка истинной стоимости актива в любой момент времени.Актив может стоить больше или меньше его балансовой стоимости. Если вы продаете актив во время амортизации, ваша прибыль или убыток от продажи определяется продажной ценой за вычетом текущей балансовой стоимости. Если вы продаете по цене, превышающей балансовую стоимость, вы указываете прибыль в отчете о прибылях и убытках. Если вы продаете по цене ниже балансовой, вы сообщаете об убытках.

Ссылки

Биография писателя

Кэм Мерритт — писатель и редактор, специализирующийся на бизнесе, личных финансах и дизайне дома.Он участвовал в публикациях USA Today, The Des Moines Register и Better Homes and Gardens. Мерритт имеет степень журналистики в Университете Дрейка и получает степень магистра делового администрирования в Университете Айовы.

Мерритт имеет степень журналистики в Университете Дрейка и получает степень магистра делового администрирования в Университете Айовы.

Расходы на амортизацию по сравнению с накопленной амортизацией: в чем разница ?

Расходы на амортизацию по сравнению с накопленной амортизацией: обзор

Основное различие между расходами на амортизацию и накопленной амортизацией заключается в том, что один из них отображается как расход в отчете о прибылях и убытках (амортизация), а другой — как контрактив, отражаемый в балансе (накопленная амортизация).Однако оба относятся к «износу» оборудования, машин или другого актива. Они помогают определить истинную стоимость актива; важное соображение при налоговых вычетах на конец года и при продаже компании.

Ключевые выводы

- Расходы на амортизацию отражаются в отчете о прибылях и убытках как любые другие обычные коммерческие расходы, в то время как накопленная амортизация представляет собой текущую сумму расходов на амортизацию, отраженную в балансе.

- Как амортизация, так и накопленная амортизация относятся к «износу» активов компании.

- Расходы на амортизацию — это сумма амортизации активов компании за один период (например, квартал или год), а накопленная амортизация — это общая сумма износа на текущий момент.

- Расходы на амортизацию не являются активом, а накопленная амортизация не является расходом.

Амортизационные расходы

Расходы на амортизацию отражаются в отчете о прибылях и убытках как любые другие обычные коммерческие расходы. Если актив используется для производства, расходы указываются в области операционных расходов отчета о прибылях и убытках.Эта сумма отражает часть стоимости приобретения актива для производственных целей.

Например, фабричные станки, которые используются для производства основного продукта швейной компании, имеют соответствующие доходы и расходы. Чтобы определить соответствующую амортизацию, компания предполагает срок службы актива и стоимость металлолома.

Расходы на амортизацию машины стоимостью 500 000 долларов, которая, как ожидается, будет стоить 100 000 долларов через пять лет, составляют 80 000 долларов в год. Это рассчитывается как (500 000–100 000 долларов США) / 5 = 80 000 долларов США.Поскольку не существует правил определения стоимости лома и ожидаемой продолжительности жизни, инвесторам следует опасаться завышенной ожидаемой продолжительности жизни и стоимости лома.

Накопленная амортизация

Накопленная амортизация — это текущая сумма расходов на амортизацию актива, которая отражается в балансе. Первоначальная стоимость актива корректируется в течение каждого финансового года, чтобы отразить текущую остаточную стоимость.

Например, машина в приведенном выше примере, которая была куплена за 500 000 долларов, имеет стоимость 300 000 долларов в третий год владения.Опять же, инвесторам важно уделять пристальное внимание тому, чтобы руководство не увеличивало балансовую стоимость за кулисами с помощью тактики расчета амортизации. Но с учетом сказанного, эта тактика часто используется для обесценивания активов, превышающих их реальную стоимость.

Но с учетом сказанного, эта тактика часто используется для обесценивания активов, превышающих их реальную стоимость.

Это делается по нескольким причинам, но две наиболее важные из них заключаются в том, что компания может требовать более высокие амортизационные отчисления по своим налогам, и это увеличивает разницу между доходами и обязательствами. Это заставляет компанию казаться более прибыльной, чем они есть на самом деле.

Ключевые отличия

Амортизация используется в отчете о прибылях и убытках почти для каждого бизнеса. Он указан как расход и поэтому должен использоваться всякий раз, когда статья рассчитывается для целей налогообложения на конец года или для определения действительности статьи для целей ликвидации.

Накопленная амортизация обычно не указывается отдельно в балансе, где долгосрочные активы показаны по их балансовой стоимости за вычетом накопленной амортизации. Поскольку эта информация недоступна, может быть сложно проанализировать сумму накопленной амортизации, относящейся к активам компании.

Часто задаваемые вопросы о накопленной амортизации и расходах на амортизацию

Равен ли накопленный износ расходам на амортизацию?

Нет. Амортизационные расходы — это сумма амортизации активов компании за один период (например, квартал или год). С другой стороны, накопленная амортизация — это общая сумма, на которую компания амортизировала свои активы на сегодняшний день.

Являются ли амортизационные расходы текущим активом?

Нет. Амортизационные расходы не являются оборотным активом; он указывается в отчете о прибылях и убытках вместе с другими обычными коммерческими расходами.Накопленная амортизация отражается в балансе.

Является ли накопленная амортизация расходом?

Нет. Накопленная амортизация — это мера общего износа активов компании. Другими словами, это сумма всех амортизационных расходов, понесенных на сегодняшний день.

Итог

Годовые расходы на амортизацию, показанные в отчете о прибылях и убытках компании, обычно легче найти, чем накопленную амортизацию в балансе. Ежегодные расходы на амортизацию часто добавляются обратно к прибыли до вычета процентов и налогов (EBIT) для расчета прибыли до вычета процентов, налогов, износа и амортизации (EBITDA), поскольку это большие неденежные расходы.Накопленная амортизация может быть полезна для расчета возраста базы активов компании, но она не всегда четко отражается в финансовой отчетности.

Определение накопленной амортизации

Что такое накопленная амортизация?

Накопленная амортизация — это совокупная амортизация актива до одного момента его срока службы. Накопленная амортизация — это счет контраактивов, то есть его естественный баланс представляет собой кредит, уменьшающий общую стоимость активов.

Общие сведения о накопленной амортизации

Принцип сопоставления в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) требует сопоставления расходов с тем же отчетным периодом, в котором возникает соответствующая выручка. За счет амортизации предприятие будет расходовать часть стоимости основных средств в течение каждого года его полезного использования. Это означает, что каждый год капитализированный актив используется и приносит доход, затраты, связанные с его использованием, записываются.

Накопленная амортизация — это общая сумма амортизации актива до единой точки. В каждом периоде амортизационные расходы, зарегистрированные в этом периоде, добавляются к начальному накопленному сальдо амортизации. Балансовая стоимость актива в балансе представляет собой разницу между его исторической стоимостью и накопленной амортизацией. В конце срока полезного использования актива его балансовая стоимость в балансе будет соответствовать его ликвидационной стоимости.

При регистрации амортизации в главной книге компания дебетует амортизационные расходы и кредитует накопленную амортизацию.Расходы на амортизацию отражаются в отчете о прибылях и убытках в том периоде, в котором они отражены. Накопленная амортизация представлена в бухгалтерском балансе под строкой соответствующих капитализированных активов. Накопленный амортизационный баланс со временем увеличивается, добавляя к сумме амортизационных расходов, зарегистрированных в текущем периоде.

Ключевые выводы

- Амортизация отражается в учете, чтобы связать стоимость использования долгосрочного капитального актива с выгодой, полученной от его использования с течением времени.

- Накопленная амортизация — это сумма всей зарегистрированной амортизации актива до определенной даты.

- Накопленная амортизация представлена в балансе сразу под соответствующей строкой основных средств.

- Балансовая стоимость актива равна его первоначальной стоимости за вычетом накопленной амортизации.

Пример накопленной амортизации

Расходы на прямую амортизацию рассчитываются путем нахождения амортизируемой базы актива, которая равна разнице между исторической стоимостью актива и его ликвидационной стоимостью.Затем амортизируемая база делится на срок полезного использования актива, чтобы получить расходы на периодическую амортизацию. В этом примере историческая стоимость актива — это цена покупки, ликвидационная стоимость — это стоимость актива в конце срока его полезного использования, также называемая стоимостью лома, а срок полезного использования — это количество лет, в течение которого актив ожидается, что принесет пользу.

Компания А покупает оборудование со сроком полезного использования 10 лет за 110 000 долларов. Стоимость оборудования оценивается в 10 000 долларов.Оборудование будет обеспечивать компанию стоимостью в течение следующих 10 лет, поэтому компания покрывает стоимость оборудования в течение следующих 10 лет. Прямая амортизация рассчитывается как ((110 000 — 10 000 долларов) / 10) или 10 000 долларов в год. Это означает, что компания будет амортизировать 10 000 долларов в течение следующих 10 лет, пока балансовая стоимость актива не достигнет 10 000 долларов.

Каждый год счет контраактивов, называемый накопленной амортизацией, увеличивается на 10 000 долларов. Например, по истечении пяти лет ежегодные расходы на амортизацию по-прежнему составляют 10 000 долларов, но накопленная амортизация выросла до 50 000 долларов.То есть накопленная амортизация — это накопительный счет. Он начисляется каждый год по мере списания стоимости актива и остается в бухгалтерских книгах, уменьшая чистую стоимость актива до тех пор, пока актив не будет реализован или продан. Важно отметить, что накопленная амортизация не может превышать историческую стоимость актива, даже если актив все еще используется по истечении расчетного срока полезного использования.

Накопленная амортизация— как это работает и что вам нужно знать

Что такое Накопленная амортизация?

Накопленная амортизация — это общая сумма расходов на амортизацию, отнесенных к определенному активу. Основные средства (основные средства) Основные средства (основные средства) (основные средства) являются одним из основных внеоборотных активов, отраженных в балансе.На основные средства влияют капитальные затраты, так как актив был введен в эксплуатацию. Это счет контраактивов — счет с отрицательным активом, который компенсирует баланс на счете актива, с которым он обычно связан.

В отличие от обычного счета активов, кредит на счет контрактивов увеличивает его стоимость, а дебет уменьшает его стоимость. Каждый раз, когда расходы на амортизацию регистрируются для организации, такая же сумма также кредитуется на счет накопленной амортизации, позволяя компании отображать как стоимость актива, так и общую текущую амортизацию актива.Это также показывает чистую балансовую стоимость актива в балансе. Бухгалтерский баланс. Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

Финансовые аналитики создадут график амортизации График амортизации График амортизации требуется в финансовом моделировании, чтобы связать три финансовых отчета (доход, баланс, движение денежных средств) в Excel. при выполнении финансового моделированияЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем его создавать. для отслеживания общей амортизации за срок службы актива.

Видео Объяснение накопленной амортизации

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, в том числе, что такое накопленная амортизация и как рассчитываются амортизационные расходы.

Пример

Компания XYZ приобрела оборудование 1 января 2015 года за 100 000 долларов США.Остаточная стоимость оборудования составляет 20 000 долларов США, а расчетный срок полезного использования составляет 8 лет. Каков остаток на счете накопленной амортизации 31 декабря 2017 года?

(100 000–20 000 долл. США) / 8 = 10 000 долл. США на амортизационные расходы в год

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон накопленной амортизации

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Дебетование накопленной амортизации

Мы кредитуем счет накопленной амортизации, потому что с течением времени компания записывает амортизационные расходы, которые накапливаются на счете контрактивов.Однако бывают ситуации, когда счет накопленной амортизации списывается или списывается. Например, предположим, что актив использовался в течение 5 лет, а накопленная амортизация в общей сложности составляет 100 000 долларов.

По истечении 5-летнего периода, если компания продаст актив, счет необходимо обнулить, поскольку актив больше не имеет отношения к компании. Следовательно, будет кредит на счет актива, дебет на счет накопленной амортизации и прибыль или убыток в зависимости от справедливой стоимости актива и полученной суммы.

Накопленная амортизация / истощение

Накопленная амортизация и накопленное истощение работают так же, как накопленная амортизация; все они являются контраактивными счетами. Соглашение об именах различается в зависимости от природы актива. Для материальных активов, таких как основные средства, это называется амортизацией.

Для нематериальных активов, таких как патенты, лицензии или товарные знаки, это называется амортизацией, а для активов, связанных с природными ресурсами, таких как шахты или нефтяные платформы, истощение является официальной терминологией.Когда расходы на амортизацию или истощение регистрируются за год, соответствующие счета накопленных контрактивов кредитуются для учета расходов.

Ссылки по теме

Мы надеемся, что вам понравилось читать наше объяснение накопленной амортизации. CFI предлагает множество бесплатных ресурсов по финансовому анализу и бухгалтерскому учету, включая следующие:

Что такое накопленная амортизация? | Как рассчитать, примеры и многое другое

Как владелец бизнеса, вы можете посмотреть свой баланс, чтобы получить ответы на вопросы о финансовом состоянии вашего бизнеса.Одна вещь, которую вы можете отслеживать в своем балансе, — это накопленная амортизация. Но что такое накопленная амортизация?

Что такое накопленная амортизация?

Накопленная амортизация — это начисляющаяся амортизация актива. Это общая сумма, на которую активы предприятия обесцениваются с течением времени. По сути, накопленная амортизация — это сумма, отнесенная на амортизационные расходы.

Для каждого актива, который вы используете, есть начальная стоимость (также известная как исходная основа) и потеря стоимости с течением времени (также известная как накопленная амортизация).

Итак, на каком счете накапливается амортизация? Накопленная амортизация — это контрольный счет актива в балансе. Это означает, что это активный счет, который компенсирует баланс актива, с которым он обычно связан. Короче говоря, его баланс — это кредит, который снижает общую стоимость активов. В отличие от обычного счета активов, кредит на счет контраактивов увеличивает его стоимость, а дебет уменьшает.

Накопленная амортизация актива или группы активов со временем увеличивается, поскольку амортизационные расходы относятся на счет активов.

Следующие активы обычно имеют (или будут иметь) накопленную амортизацию:

- Здания

- Машины

- Оргтехника (например, компьютеры)

- Мебель

- Светильники

- Транспортные средства

Как рассчитать накопленную амортизацию

Стандартной формулы накопленной амортизации не существует. Однако есть несколько способов рассчитать накопленную амортизацию. Вот два основных метода, которые вы можете использовать:

- Прямой

- Сальдо с двойным уменьшением

Прямолинейный метод

Прямолинейный метод — самый простой способ рассчитать накопленную амортизацию.При использовании линейного метода вы амортизируете активы на равную сумму в течение каждого года в течение оставшегося срока их полезного использования.

Чтобы рассчитать накопленную амортизацию линейным методом, выполните следующие действия:

- Вычтите остаточную стоимость актива (балансовая стоимость актива после полного списания амортизации) из его покупной цены, чтобы определить сумму, которая может быть амортизирована.

- Разделите сумму, полученную на шаге 1, на количество лет полезного использования актива, чтобы получить годовую амортизацию.

Годовая амортизация = (Закупочная цена — Остаточная стоимость) / Количество лет полезного использования

Давайте посмотрим на прямолинейный метод в действии, а? Допустим, ваша компания покупает новую машину за 30 000 долларов.Его ликвидационная стоимость составляет 5000 долларов США, а срок полезного использования — 10 лет.

2500 долларов = (30 000 — 5000 долларов) / 10 лет

Ваша годовая амортизация составляет 2500 долларов, то есть ваш актив обесценивается на 2500 долларов каждый год.

Если вы хотите рассчитать ежемесячную амортизацию, просто разделите годовую сумму на 12. Например:

Ежемесячная амортизация = 2,500 долл. США / 12

Ваша ежемесячная амортизация машины составит ~ 209,33 доллара.

Метод двойного уменьшающегося остатка

Метод двойного уменьшающегося остатка объясняет большую часть амортизации актива, происходящей на более раннем этапе его срока службы.При использовании этого метода в предыдущие годы актив обесценивается быстрее, поэтому используется норма амортизации 2.

Ознакомьтесь с формулой двойного уменьшения баланса ниже:

(Закупочная цена — Остаточная стоимость) X (1 / год полезного срока службы) X 2

Допустим, вы покупаете служебный автомобиль за 50 000 долларов. Стоимость утилизации составляет 10 000 долларов США, а срок полезного использования — 10 лет.

(Закупочная цена — Остаточная стоимость) X (1 / год полезного срока службы) X 2

(50 000–10 000 долл. США) X (1/10) X 2

Для первого года ваши ежегодные расходы на амортизацию составят 8000 долларов.Чтобы найти год 2, вычтите общие расходы на амортизацию из покупной цены (50 000–8 000 долларов) и следуйте той же формуле.

(42 000–10 000 долл. США) X (1/10) X 2

В течение 2-го года ваши ежегодные расходы на амортизацию составляют 6400 долларов.

Продолжайте следовать этой формуле в течение оставшихся лет, чтобы определить, насколько ваш актив обесценивается с течением времени.

Об авторе