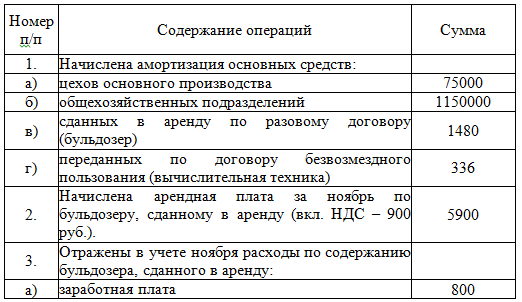

Начислена амортизация основных: Полная информация для работы бухгалтера

Объяснение важности амортизации основных средств

Если вам нравится, пожалуйста, поделитесь им:

Со временем оборудование ломается. Мебель изнашивается. Компьютеры заражаются вирусами и выходят из строя. Портится оргтехника. Все эти ценные бизнес-активы начинают терять свою ценность и в конечном итоге должны быть заменены.

Но как эта потеря стоимости регистрируется в бизнесе и почему это так важно? В этой статье мы обсудим амортизацию основных средств и важность амортизации в бухгалтерском учете.

Что такое амортизация основных средств?

В предыдущих постах мы обсуждали основные средства. Короче говоря, основные средства — это материальные объекты, которые предприятие приобретает для долгосрочного использования с целью получения дохода. Эти предметы, такие как оборудование, машины, земля, транспортные средства, мебель и т. д., не могут быть легко конвертированы в наличные деньги.

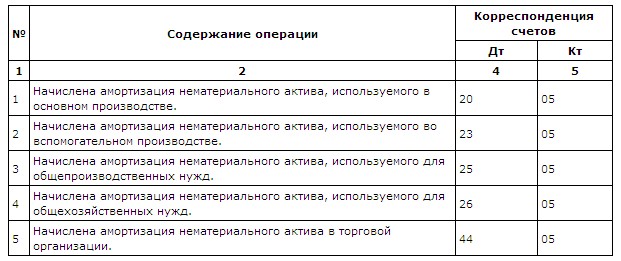

Основные средства — это материальные вещи, к которым можно прикасаться, что означает, что они подвержены износу, чрезмерному или неправильному использованию или несчастные случаи. В результате их стоимость со временем снижается. И чтобы отслеживать эту потерю стоимости, используется амортизация (в то время как нематериальные активы вместо этого проходят процесс амортизации).

В результате их стоимость со временем снижается. И чтобы отслеживать эту потерю стоимости, используется амортизация (в то время как нематериальные активы вместо этого проходят процесс амортизации).

Амортизация основных средств – это метод учета, предусматривающий постепенную переоценку активов до тех пор, пока не истечет срок их полезного использования или они не перестанут представлять ценность. Срок полезного использования — это период времени, в течение которого, по оценке компании, актив будет продуктивным. Срок полезного использования – это количество лет, в течение которых будет начисляться амортизация. По истечении этого срока предмет можно либо утилизировать, либо переработать, либо утилизировать.

Сумма, за которую актив может быть продан в конце срока его полезного использования, называется ликвидационной стоимостью. Чтобы выяснить, рассчитывается ли общая амортизация предмета, просто вычтите ликвидационную стоимость из первоначальной покупки актива. Вот так:

Первоначальная стоимость приобретения – ликвидационная стоимость = общая амортизация

СЛЕДЕНИЕ ЗА АМОРТИЗАЦИЕЙ

Работа бухгалтера заключается в отслеживании расходов на активы и регистрации амортизации в бухгалтерских книгах. Но поскольку в вашем бизнесе, вероятно, есть множество активов, может быть полезно иметь систему управления активами, чтобы отслеживать их все.

Но поскольку в вашем бизнесе, вероятно, есть множество активов, может быть полезно иметь систему управления активами, чтобы отслеживать их все.

Многие предприятия используют инструмент отслеживания активов для учета амортизации. Эти инструменты могут помочь им контролировать, отслеживать, вводить данные о жизненном цикле активов, планировать техническое обслуживание и планировать ремонт. А если у вас есть мобильная система, к которой могут получить доступ все сотрудники, это гарантирует немедленный обмен всеми данными в реальном времени из любого места.

Каждое основное средство должно иметь график амортизации. Эти данные могут быть собраны в вашей собственной электронной таблице или с помощью шаблона. Затем, в конце отчетного периода, вы можете преобразовать данные в диаграммы и графики для удобства чтения.

Каждый график амортизации должен включать следующее:

- Описание актива

- Дата покупки

- Покупная цена

- Предполагаемый срок полезного использования

- Используемый метод амортизации

- Ликвидационная стоимость

- Сумма амортизации за текущий год, подлежащая вычету

- Общая сумма амортизации до настоящего времени

- Текущая остаточная стоимость актива

КОГДА АМОРТИЗИРУЕТСЯ ОСНОВНЫЕ СРЕДСТВА

Однако не все материальные активы амортизируются. Активы, которые относительно недороги или не используются в бизнесе в течение года и более, не будут стоить амортизации. Отслеживание амортизируемых активов требует времени и денег.

Активы, которые относительно недороги или не используются в бизнесе в течение года и более, не будут стоить амортизации. Отслеживание амортизируемых активов требует времени и денег.

Следовательно, нет смысла рассчитывать такую незначительную амортизацию. Кроме того, некоторые предметы могут быть частично амортизированы, например, оборудование или транспортные средства, которые используются как в личных, так и в служебных целях.

КАК АМОРТИЗИРОВАТЬ ОСНОВНЫЕ СРЕДСТВА

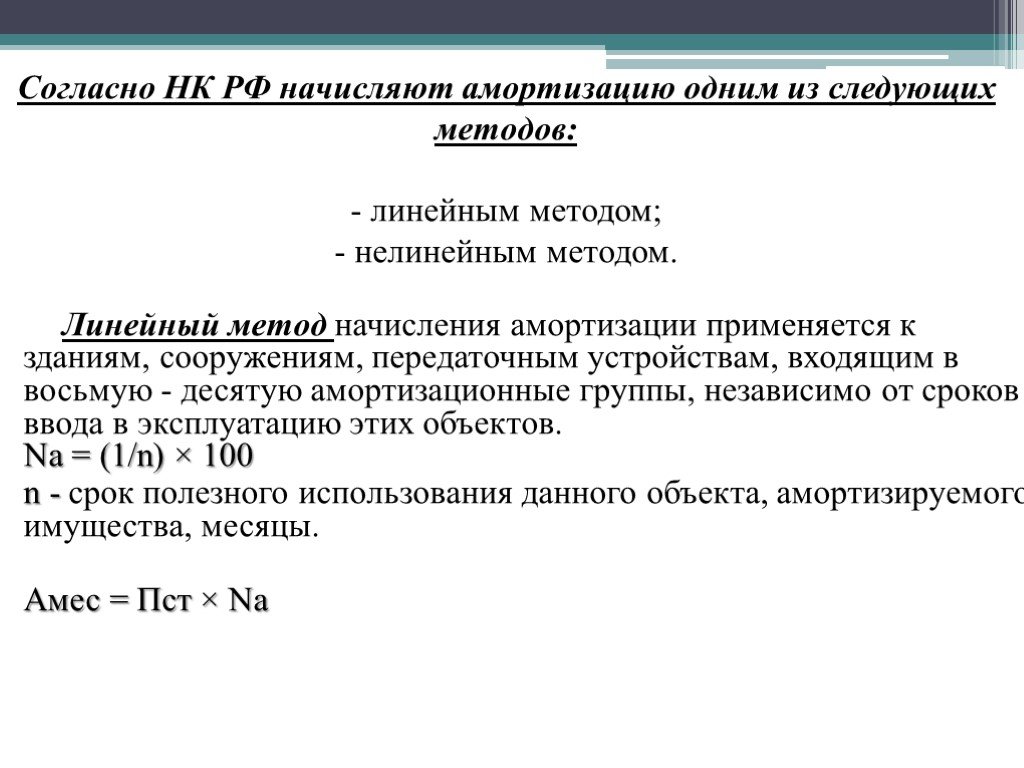

Чтобы амортизировать основные средства, вам необходимо выбрать метод амортизации, который больше всего соответствует потребностям вашего бизнеса. В разделе «Что такое амортизация активов и как она работает?» мы обсудили некоторые из различных способов расчета амортизации активов. Вот краткий обзор наиболее распространенных методов амортизации:

- Линейный метод: Это наиболее распространенный метод амортизации, при котором стоимость актива распределяется равномерно в течение всего срока его полезного использования.

Линейная амортизация может принести наибольшую пользу малому бизнесу.

Линейная амортизация может принести наибольшую пользу малому бизнесу.

- Единицы метода производства: Вы также можете амортизировать оборудование в зависимости от того, сколько работы оно выполняет, что может быть определено количеством всего, что оборудование создает, или количеством времени, в течение которого оно работает. Единицы производственной амортизации будут начисляться больше в те годы, когда оборудование чаще используется, и меньше амортизации, когда оно не используется.

- Метод суммы цифр за годы: Как и метод уменьшаемого остатка, этот метод распределяет большую часть первоначальных затрат на более ранние годы.

Однако метод суммы цифр за год использует более равномерное распределение, позволяя распределять установленную сумму актива в долларах каждый год в течение всего срока его полезного использования.

Однако метод суммы цифр за год использует более равномерное распределение, позволяя распределять установленную сумму актива в долларах каждый год в течение всего срока его полезного использования.

- Модифицированная система ускоренного возмещения затрат (MACRS): Это основной метод амортизации, используемый для целей налогообложения, но его также можно использовать для бухгалтерского учета и финансовой отчетности. С MACRS активы маркируются в соответствии с определенными классами активов, которые определяют срок полезного использования актива.

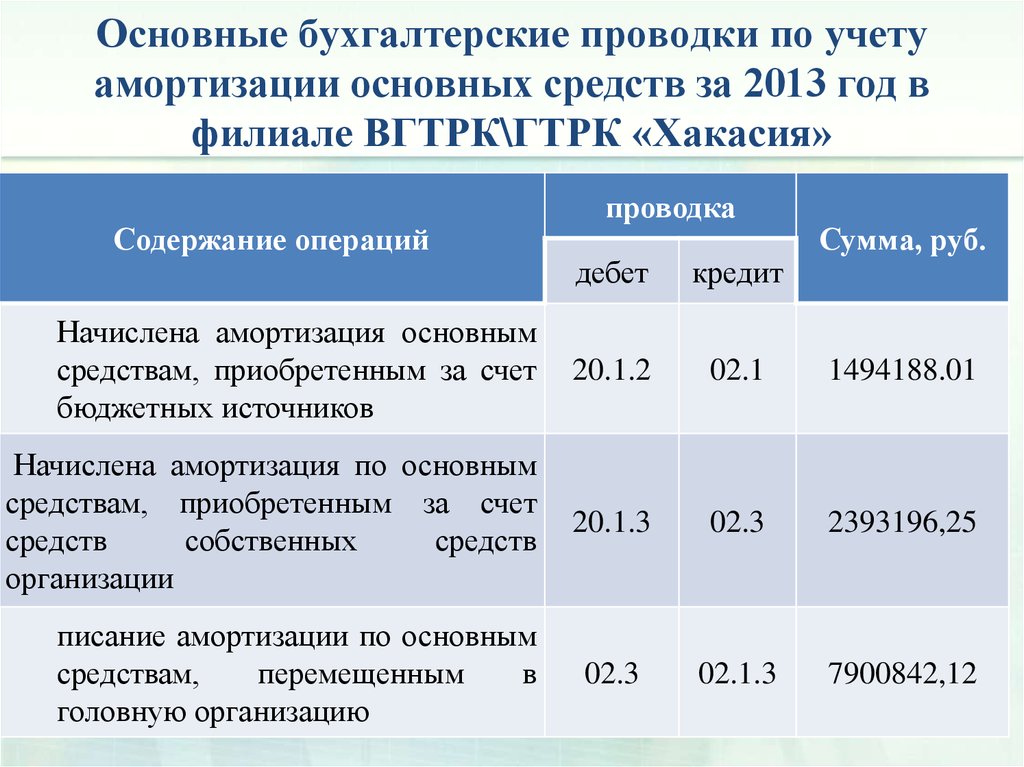

ЗАПИСЬ В ЖУРНАЛЕ АМОРТИЗАЦИИ

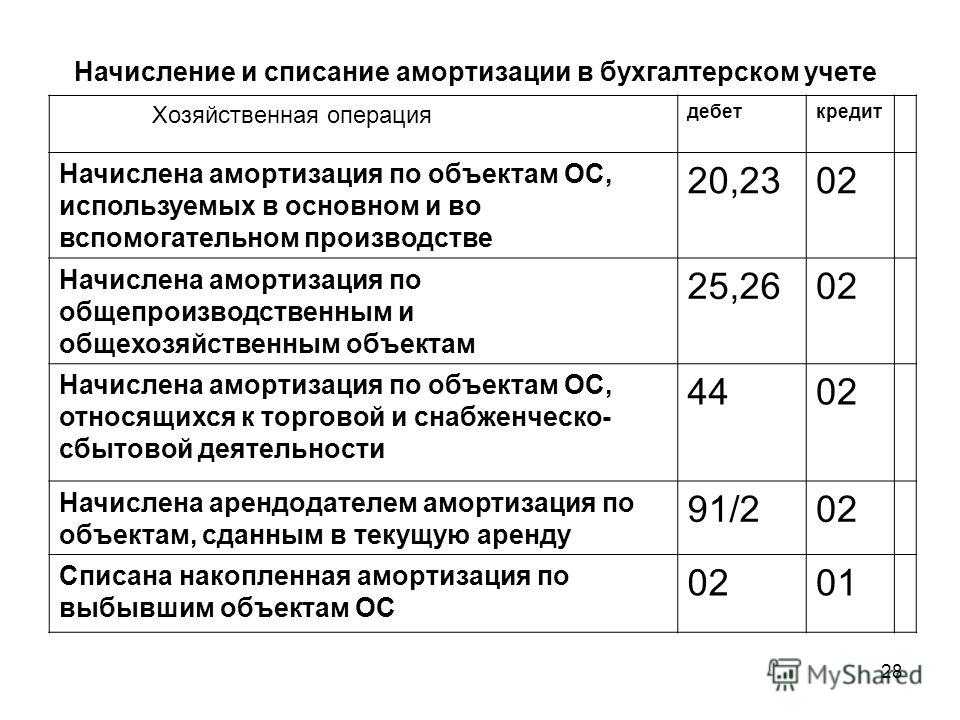

Бухгалтеры рассчитывают амортизацию каждый отчетный период, поэтому стоимость актива может быть перенесена из балансовых отчетов в отчеты о прибылях и убытках. Результатом этих записей журнала будет:

- Дебет амортизационных отчислений:

Амортизационные отчисления будут представлять собой налоговый вычет на амортизацию стоимости актива, что уменьшит налог на прибыль. Коммерческие расходы этих типов записываются как дебет на ваши налоги, а не как кредит. Чтобы указать расходы на амортизацию в налоговой декларации, вам необходимо заполнить форму 4562 вместе с вашими налогами.

Амортизационные отчисления будут представлять собой налоговый вычет на амортизацию стоимости актива, что уменьшит налог на прибыль. Коммерческие расходы этих типов записываются как дебет на ваши налоги, а не как кредит. Чтобы указать расходы на амортизацию в налоговой декларации, вам необходимо заполнить форму 4562 вместе с вашими налогами.

- Кредит на накопленную амортизацию: Это записывается на счете контрактивов, уменьшая стоимость основных средств. Накопленная амортизация – это сумма, которая вычитается из стоимости актива. Это будет кредит, а не дебет, потому что актив теряет стоимость.

Почему важна амортизация основных средств?

Может показаться, что это слишком много работы. Вы можете спросить, стоит ли начислять амортизацию по основным средствам. Ответ: да. И вот несколько причин, почему…

ПОМОГАЕТ ТОЧНО ОПИСАТЬ СТОИМОСТЬ

Когда вы амортизируете каждое основное средство, вы, по сути, получаете наиболее точную оценку его текущей стоимости. Вместо того, чтобы сообщать первоначальную стоимость, которую вы заплатили десять лет назад, вы сообщаете, сколько она стоит сегодня; его чистая балансовая стоимость.

Вместо того, чтобы сообщать первоначальную стоимость, которую вы заплатили десять лет назад, вы сообщаете, сколько она стоит сегодня; его чистая балансовая стоимость.

Он не стоит того, что стоил десять лет назад из-за неизбежного износа. Поэтому первоначальная цена уже не соответствует действительности. Чтобы найти чистую балансовую стоимость актива, вычтите накопленные амортизационные отчисления из его первоначальной стоимости. Вот так:

Накопленная амортизация – первоначальная стоимость актива = текущая остаточная стоимость актива

Как только вы найдете чистую балансовую стоимость всех ваших текущих основных средств, вы получите наиболее точное представление об истинной стоимости актива.

ПОЗВОЛЯЕТ ПРЕДПРИЯТИЯМ ПРИНИМАТЬ ИНФОРМИРОВАННЫЕ РЕШЕНИЯ

Если вы не амортизируете свои основные средства, вы, вероятно, завысите или занизите свои общие расходы на активы. Это может привести к перерасходу или недорасходу средств на активы, которые могут вам понадобиться, а могут и не понадобиться. Как только вы узнаете фактическую текущую стоимость основных средств, вы сможете принимать более обоснованные бизнес-решения.

Как только вы узнаете фактическую текущую стоимость основных средств, вы сможете принимать более обоснованные бизнес-решения.

Взгляните на накопленные расходы по каждому предмету, а затем посмотрите, какой доход этот предмет приносит. На основе этой информации вы можете спросить себя, действительно ли это необходимый актив. Если это так, вы будете продолжать следить за тем, чтобы он работал на полную мощность с помощью запланированных графиков обслуживания.

Если это не необходимый актив, вы можете избавиться от него и найти замену при первой же возможности. Проводите регулярные аудиты своих основных средств для получения наиболее точных отчетов с данными. Когда у владельцев бизнеса есть вся актуальная информация, она дает четкое представление об их реальной прибыли от бизнеса.

ПРЕДОСТАВЛЯЕТ НАЛОГОВЫЕ ЛЬГОТЫ

Потеря стоимости основных средств не подлежит налогообложению. Амортизационные отчисления по каждому элементу могут быть использованы для снижения налога на прибыль вашего бизнеса.

Это подтвердит сумму покупки каждого актива в случае любых проверок IRS. Его также можно использовать в качестве доказательства уплаты государственного налога с продаж, который вы произвели при покупке. После того, как все необходимые документы будут в порядке, вы можете рассчитать начисленную амортизацию по всем вашим основным средствам, чтобы списать амортизационные отчисления на налоги.

Убедитесь, что вы пользуетесь этими дополнительными налоговыми льготами, если вы имеете на это право:

- Раздел 179: Раздел 179 Налогового кодекса (IRC) позволяет предприятиям вычитать процент от стоимости определенных активов и имущества, которые они купили. Можно списать на расходы всю покупную цену оборудования и компьютерного программного обеспечения, введенного в эксплуатацию в течение этого налогового года.

Однако покупка должна соответствовать требованиям приемлемости.

Однако покупка должна соответствовать требованиям приемлемости.

- Амортизация в виде бонуса: Амортизация в виде бонуса позволяет предприятиям амортизировать 100 % стоимости соответствующих бизнес-активов в год покупки. В отличие от Раздела 179, вы можете получить амортизационную премию независимо от того, прибыльен ли ваш бизнес.

Обязательно поговорите со своим бухгалтером о том, на что вы имеете право. Вы можете сэкономить много денег с помощью этих налоговых льгот, если в этом году вы совершаете крупные покупки активов!

КРУПНЫЕ ПОКУПКИ НЕ БУДЮТ СИЛЬНЫМ УДАРОМ ДЛЯ ДОХОДА

IRS требует, чтобы предприятия распределяли стоимость основных средств по времени. Таким образом, вместо того, чтобы вычитать покупку сразу из вашего дохода в год, когда вы ее получили, вы можете распределить ее. Это дает вам время для возмещения стоимости актива без внесения каких-либо значительных изменений в ваш бюджет.

Вы будете вычитать расходы через амортизацию в течение всего срока полезного использования, благодаря чему финансы вашего бизнеса вздохнут с облегчением. Это связано с принципом соответствия, основным принципом учета по методу начисления.

Это связано с принципом соответствия, основным принципом учета по методу начисления.

Принцип соответствия гласит, что компании должны отражать расходы в том же отчетном периоде, что и доходы, к которым они относятся. Цель состоит в том, чтобы поддерживать согласованность в отчетах о прибылях и убытках и балансах компании.

Поскольку доходы, которые будут генерировать основные средства, будут охватывать несколько отчетных периодов, это означает, что расходы должны отражаться не только в том году, когда они были приобретены. Возьмем пример. Если вы купили эвакуатор для своего бизнеса, который, как вы ожидаете, прослужит семь лет, вы бы списали его стоимость в течение этих семи лет его предполагаемого срока полезного использования.

Если вы этого не сделаете, это означает, что вы покроете полную стоимость в первый год, что значительно занижает ваш чистый доход в этом году. Кроме того, чистая прибыль следующих лет будет завышена. Распределение расходов по времени даст вам больше времени для замены стареющего актива.

Поскольку вам не придется восстанавливаться после того, как покупка в прошлом году ударила по вашему денежному потоку, у вас должно быть достаточно времени, чтобы стабилизировать свои финансы для следующей крупной покупки.

СТРЕМИТЕСЬ К ПОСЛЕДОВАТЕЛЬНОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Мониторинг ваших основных средств и запись их износа с течением времени необходимы для работы вашего бизнеса. В этой статье вы узнали о важности амортизации. Амортизация основных средств помогает дать более точное представление об их стоимости, что позволяет принимать более обоснованные бизнес-решения.

Кроме того, амортизация обеспечивает некоторые налоговые льготы. И когда вы правильно расходуете активы на протяжении всего срока их полезного использования, вы не будете страдать от вводящих в заблуждение отчетов о прибылях и убытках, которые нарушают баланс ваших финансов.

Стабильные и последовательные финансовые отчеты облегчают получение кредита, когда он вам нужен. Именно тогда Coastal Kapital может вмешаться и помочь вам со всеми вашими оставшимися финансовыми потребностями.

Если вам нравится, поделитесь им:

Отношение накопленной амортизации к основным средствам

Отношение накопленной амортизации к основным средствам — это измерение, позволяющее сравнить сумму амортизации физического актива с его общей стоимостью. В бухгалтерском учете амортизация — это метод расчета стоимости физического актива в течение ожидаемого срока его службы. Число, полученное от амортизации, показывает, какая часть актива была использована. Другими словами, коэффициент накопленной амортизации указывает на общую оставшуюся полезность актива.

Большинство физических активов, принадлежащих организации, будь то физическое или юридическое лицо, скорее всего, со временем уменьшат свою стоимость после использования. Если вы продали свои ноутбуки, телефоны или телевизоры, вы, как правило, получите меньшую сумму денег по сравнению с суммой, которую вы платите при их покупке.

Это происходит потому, что ваши активы со временем обесцениваются из-за износа. Накопленная амортизация основных средств пытается оценить, насколько стоимость этих материальных активов была потеряна по сравнению с их первоначальной стоимостью в результате этого износа.

Накопленная амортизация основных средств пытается оценить, насколько стоимость этих материальных активов была потеряна по сравнению с их первоначальной стоимостью в результате этого износа.

Накопленная амортизация является лишь оценкой и не отражает цену, по которой актив может быть продан. Как правило, стоимость накопленной амортизации можно найти в бухгалтерском балансе.

Формула

Для начала нам нужно знать величину накопленной амортизации актива. Для расчета этой переменной можно использовать несколько методов. Каждая компания принимает один из этих методов. Один из таких методов называется прямолинейной амортизацией. Как следует из названия, этот метод оценивает амортизацию основных средств прямым способом. Например, автомобиль амортизируется на 2000 долларов каждый год в течение предполагаемого срока его полезного использования, скажем, семи лет. В этом случае через семь лет стоимость автомобиля амортизируется на 14 000 долларов по сравнению с его первоначальной стоимостью.

Следующая переменная, которая нам нужна, — это стоимость всех основных или физических активов. Физические активы — это экономический материал, который существует в реальном мире и напрямую способствует получению доходов предприятиями. Такие вещи, как автомобили, здания и компьютеры, являются примерами физических активов. Эти активы не предназначены для продажи и обычно остаются в бизнесе до тех пор, пока они могут, или если они решат их заменить. Однако, если эти активы предназначены для продажи некоторыми компаниями, такими как магазины электроники или автомобильные магазины, они считаются товарно-материальными запасами.

Часто люди называют физические активы основными активами, которые являются частью материальных активов. Эти два термина обычно указывают на одно и то же: недвижимость, завод и оборудование (основные средства). Значение основных средств можно найти в балансе, и это значение мы используем для переменной общего количества физических активов.

Важно отметить, что мы не включаем земли при оценке коэффициента накопленной амортизации физических активов. Хотя земля по-прежнему является частью основных средств, они обычно не амортизируются. Это противоречит другим активам в основных средствах, поэтому будьте осторожны, чтобы не включать земли в свой расчет.

Хотя земля по-прежнему является частью основных средств, они обычно не амортизируются. Это противоречит другим активам в основных средствах, поэтому будьте осторожны, чтобы не включать земли в свой расчет.

Пример

Бухгалтер компании хочет определить коэффициент накопленной амортизации для физических активов своей компании. Для этого ей необходимо просмотреть необходимую переменную из баланса. Стоимость основных средств, за исключением земель, составляет 40 000 долларов США. С другой стороны, стоимость накопленной амортизации этих активов составляет 15 000 долларов. Каков коэффициент накопленной амортизации?

- Всего физических активов: 40 000 долларов США

- Накопленная амортизация: 15 000 долл. США

Мы можем применить значения к нашим переменным и рассчитать отношение накопленной амортизации к основным средствам:

В этом случае отношение накопленной амортизации к основным средствам будет 0,375 или 37,5%.

Из этого результата мы можем сделать вывод, что физические активы или основные средства компании в целом амортизировались на 37,5% от их первоначальной стоимости.

Анализ

Коэффициент накопленной амортизации может быть важным инструментом для компаний, которые хотят оценить общую оставшуюся полезность своих физических активов. Если они видят, что этот коэффициент слишком высок для комфорта, они могут решить выяснить, какие активы в наибольшей степени способствуют большому коэффициенту амортизации. Затем они могут эффективно заменять эти активы, продавая и заменяя их или покупая за кредиты.

Накопленная амортизация сама по себе как часть уравнения коэффициента накопленной амортизации также важна. Компании применяют амортизацию своих активов по причинам бухгалтерского и налогового учета. Амортизация является частью контра-активов, представляющих собой отрицательный счет, связанный с каждым из соответствующих активов. Амортизация ничего не стоит компаниям, но все же способствует снижению доходов компаний. При снижении доходов компании могут снизить потенциальные налоги, которые необходимо платить. Этот аспект является одним из самых привлекательных для бизнеса в накопленной амортизации.

Амортизация ничего не стоит компаниям, но все же способствует снижению доходов компаний. При снижении доходов компании могут снизить потенциальные налоги, которые необходимо платить. Этот аспект является одним из самых привлекательных для бизнеса в накопленной амортизации.

Обратите внимание, что корпорации по-прежнему должны соблюдать общепринятые принципы бухгалтерского учета (GAAP) при расчете переменной. Они не могут присвоить произвольное значение накопленной амортизации для дальнейшего снижения налога.

И последнее, что следует отметить, это то, что коэффициент накопленной амортизации может не давать точной картины, если накопленная амортизация не рассчитана должным образом. У компаний могут быть очень маленькие или очень большие показатели по сравнению с реальным состоянием их активов, поэтому они могут либо заменять эти активы слишком рано, либо слишком поздно. Обе возможности могут стоить больше денег, чем необходимо.

Заключение

- Отношение накопленной амортизации к основным средствам представляет собой показатель, указывающий долю накопленной амортизации всех физических активов или основных средств.

- Для этой формулы требуются две переменные: накопленная амортизация и общие физические активы.

- Физические активы или основные средства обычно отражаются в балансе как основные средства (основные средства).

- Компании используют коэффициент накопленной амортизации, чтобы получить общее представление об остаточной полезности своих физических активов.

Калькулятор

Вы можете использовать приведенный ниже калькулятор коэффициента накопленной амортизации, чтобы быстро указать долю накопленной амортизации общих физических активов или основных средств, введя необходимые числа.

Всего основных средств

Накопленная амортизация

Накопленная амортизация основных средств

Часто задаваемые вопросы

1. Каково отношение накопленной амортизации к основным средствам?

Отношение накопленной амортизации к основным средствам представляет собой долю накопленной амортизации по всем физическим активам или основным средствам.

2. Как рассчитывается отношение накопленной амортизации к основным средствам?

Отношение накопленной амортизации к основным средствам рассчитывается путем деления накопленной амортизации на общую сумму активов.

Формула:

ADTFA = Накопленная амортизация / Общая сумма основных средств

3. Каково хорошее соотношение накопленной амортизации и основных средств?

На этот вопрос нет однозначного ответа, поскольку он зависит от компании и ее индивидуальных обстоятельств. Однако чем ниже коэффициент, тем лучше, поскольку он предполагает, что физические активы меньше амортизировались.

4. Какая связь между коэффициентом накопленной амортизации и коэффициентом основных средств?

Коэффициент накопленной амортизации основных средств является составной частью коэффициента основных средств. Коэффициент основных средств рассчитывается путем деления общей суммы основных средств на чистый доход.

5. Какое значение имеет отношение накопленной амортизации к основным средствам?

Отношение накопленной амортизации к основным средствам может быть важным инструментом для компаний, которые хотят оценить общую оставшуюся полезность своих физических активов.

Об авторе