Начислена амортизация проводки: Амортизация основных средств (ОС) в бухгалтерском учете — Контур.Экстерн

Счет 05 Амортизация нематериальных активов: типовые проводки

Счет 05 Амортизация нематериальных активов используется в организации, если у нее есть нематериальные активы (НМА). Амортизация объекта нематериального актива — это постепенное перенесение его стоимости на себестоимость продукции (работ, услуг) в течение установленного срока его полезного использования.

Согласно Инструкции по применению Плана счетов отражать суммы накопленной амортизации можно не только на счете 05 «Амортизация нематериальных активов», но и по кредиту счета 04 «Нематериальные активы». Наиболее популярный и удобный способ отражения амортизации — с использованием 05 счета.

Содержание

- Счет 05 Амортизация нематериальных активов

- Инструкция к счету 05 Амортизация нематериальных активов

- Типовые проводки по 05 счету

- По дебету счета

- По кредиту счета

Счет 05 Амортизация нематериальных активов

Амортизацию по каждому нематериальному активу нужно начислять ежемесячно, начиная с месяца, следующего за месяцем, когда нематериальный актив был принят к бухгалтерскому учету и его стоимость была отражена на счете 04 «Нематериальные активы».

Амортизация НМА начисляется в течение установленного срока их полезного использования. Не начисляется по нематериальным активам с неопределенным сроком полезного использования.

Срок амортизации по приобретенной деловой репутации организации всегда устанавливают равным 20 годам, но не более срока деятельности организации.

Амортизация может производиться тремя способами: линейный, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ).

Амортизацию по положительной деловой репутации начисляют линейным способом. Отрицательная деловая репутация в полной сумме относится на финансовые результаты организации в виде прочих доходов.

Начисление амортизации НМА отражается проводкой:

Дебет 20,23,25,26,…. Кредит 05 — начислена амортизация по нематериальному активу.

Дебет 08 Кредит 05 — начислена амортизация по НМА, используемом в процессе создания внеоборотных активов: других нематериальных активов или основных средств.

Дебет 97 Кредит 05 — начислена амортизация по НМА, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов.

При продаже НМА, списании, безвозмездной передачи или передаче в качестве вклада в уставный капитал делается проводка:

Дебет 05 Кредит 04 — списана амортизация НМА на уменьшение его остаточной стоимости.

Инструкция к счету 05 Амортизация нематериальных активов

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 05 «Амортизация нематериальных активов» предназначен для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы»).

Начисленная сумма амортизации нематериальных активов отражается в бухгалтерском учете по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат на производство (расходов на продажу).

При выбытии (продаже, списании, передаче безвозмездно и др.) объектов нематериальных активов сумма начисленной по ним амортизации списывается со счета 05 «Амортизация нематериальных активов» в кредит счета 04 «Нематериальные активы».

Аналитический учет по счету 05 «Амортизация нематериальных активов» ведется по отдельным объектам нематериальных активов. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации нематериальных активов, необходимых для управления организацией и составления бухгалтерской отчетности.

Типовые проводки по 05 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Амортизация по НМА, выбывшему в результате продажи, безвозмездной передачи или ликвидации, списана на уменьшение его первоначальной стоимости | 05 | 04 |

| Списана амортизация по НМА, переданному филиалу, выделенному на отдельный баланс (проводка в учете головного отделения организации) | 05 | 79-1 |

| Списана амортизация по НМА, переданному головному отделению организации (в учете филиала) | 05 | 79-1 |

| Списана амортизация по НМА, переданному в доверительное управление (проводка в учете учредителя управления) | 05 | 79-3 |

| Списана амортизация по НМА, ранее полученному в доверительное управление и возвращенному учредителю управления (на отдельном балансе доверительного управления) | 05 | 79-3 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по НМА, используемому при реконструкции или модернизации основных средств | 08 | 05 |

| Начислена амортизация по НМА, используемому для создания других НМА | 08 | 05 |

| Начислена амортизация по НМА, используемому при строительстве объекта для собственных нужд организации | 08-3 | 05 |

| Начисляется амортизация по НМА, используемым в основном производстве | 20 | 05 |

| Начисляется амортизация по НМА, используемым во вспомогательном производстве | 23 | 05 |

| Начисляется амортизация по НМА общепроизводственного назначения | 25 | 05 |

| Начисляется амортизация по НМА общехозяйственного назначения | 26 | 05 |

| Начисляется амортизация по НМА, используемым в обслуживающем производстве | 29 | 05 |

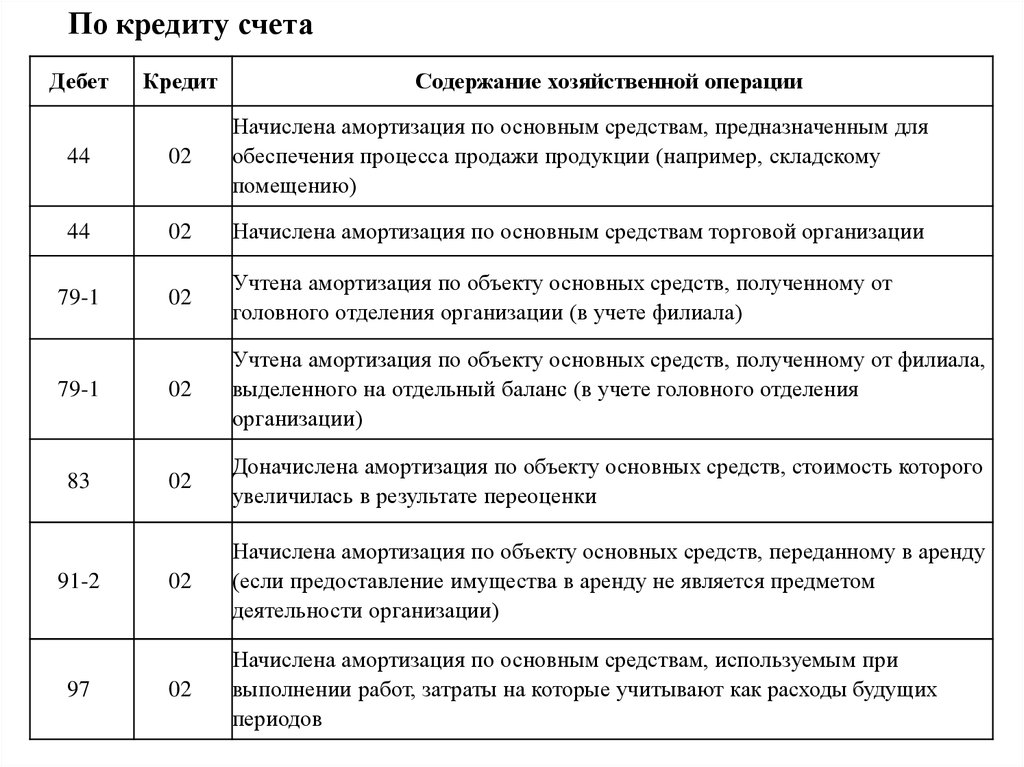

| Начисляется амортизация по НМА, предназначенному для обеспечения процесса продажи (по товарному знаку) | 44 | 05 |

| Начисляется амортизация по НМА торговой организации | 44 | 05 |

| Учтена амортизация по НМА, полученному от головного отделения организации (проводка в учете филиала) | 79-1 | 05 |

| Учтена амортизация по НМА, полученному от филиала (проводка в учете головного отделения организации) | 79-1 | 05 |

| Начислена амортизация по НМА, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов | 97 | 05 |

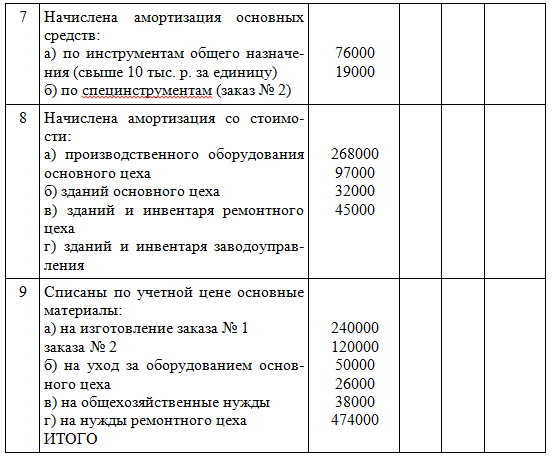

Начислена амортизация основных средств: проводка

23 февраля 2017

Поделиться:

Все операции, совершаемые в компании, должны учитываться в бухучете. Начисление амортизации не является исключением. Основная проводка – начислена амортизация основных средств будет следующей: Д20 – К02. Остальные типовые проводки, связанные с амортизацией, вы можете узнать из следующей статьи.

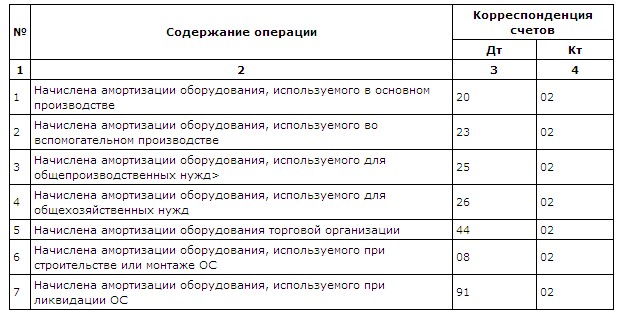

Начисление амортизации не является исключением. Основная проводка – начислена амортизация основных средств будет следующей: Д20 – К02. Остальные типовые проводки, связанные с амортизацией, вы можете узнать из следующей статьи.

Содержание

Зачем амортизацию отражают проводкамиОрганизация приобретает ОС для использования в производственном процессе. ОС принимаются к бухучету по своей первичной стоимости. Во время использования доля цены ОС списывается на изготовленные товары.

Это значит, что цена объекта снижается. Процедура перенесения стоимости обязательно должна быть отражена в бухучете. Это нужно для того, чтобы соблюдать точность бух. баланса.

Проводки по списанию амортизации (02 счет в дебете)Проводки амортизации основных средств, когда 02 счет расположен в дебете, будут следующими:

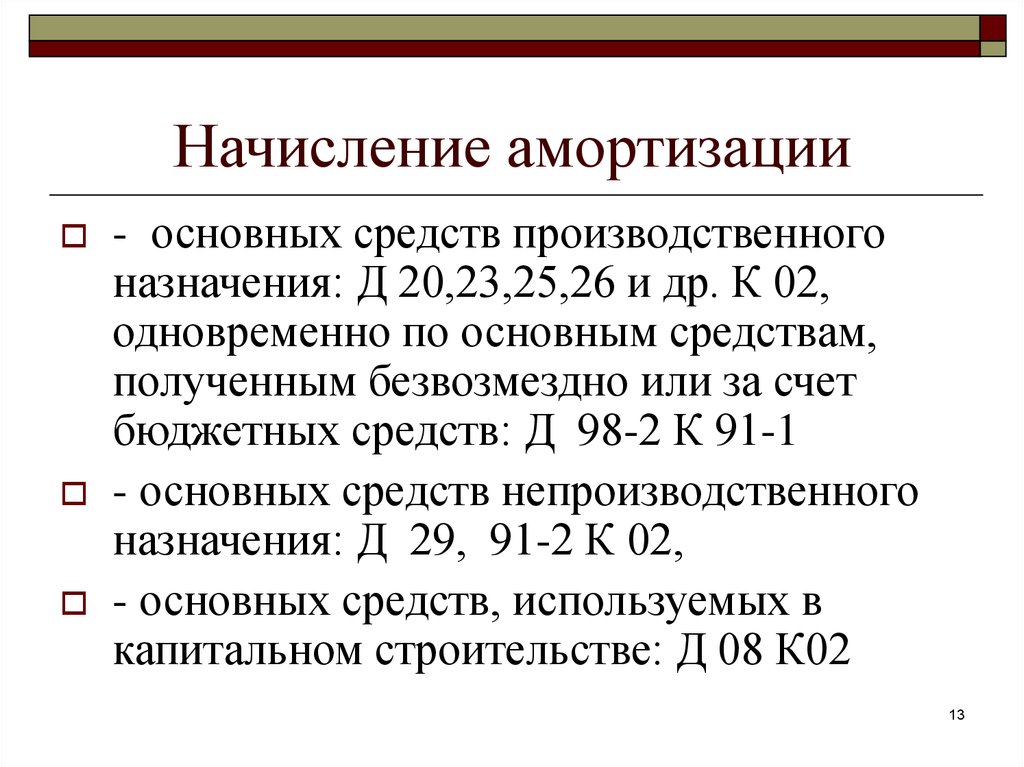

- Д02 – К01 – списание амортизации по проданному или ликвидированному ОС на снижение его первичной стоимости.

- Д02 – К02 – перенос амортизации по имуществу, переданному в аренду, на отдельный субсчет.

- Д02 – К03 – списание амортизации по выбывшему активу, который предназначался для сдачи в аренду, на уменьшение первичной цены.

- Д02 – К08 – списание амортизации поисковых активов, которые были переведены в состав НМА или ОС, на уменьшение первоначальной цены.

- Д02 – К79-1 – списание амортизации по активу, который был передан филиалу, находящемуся на отдельном балансе (в учете головного офиса компании).

- Д02 – К79-1 – списание амортизации по имуществу, которое было передано в головной офис (в бухучете филиала).

- Д02 – К79-3 – списание амортизации по имуществу, которые было отдано на доверительное управление (в бухучете учредителя управления).

- Д02 – К79-3 – списание амортизации по объекту, принятому на доверительное управление (на отдельном балансе).

- Д02 – К83 – уменьшение размера амортизации в случае уменьшения стоимости ОС в результате переоценки.

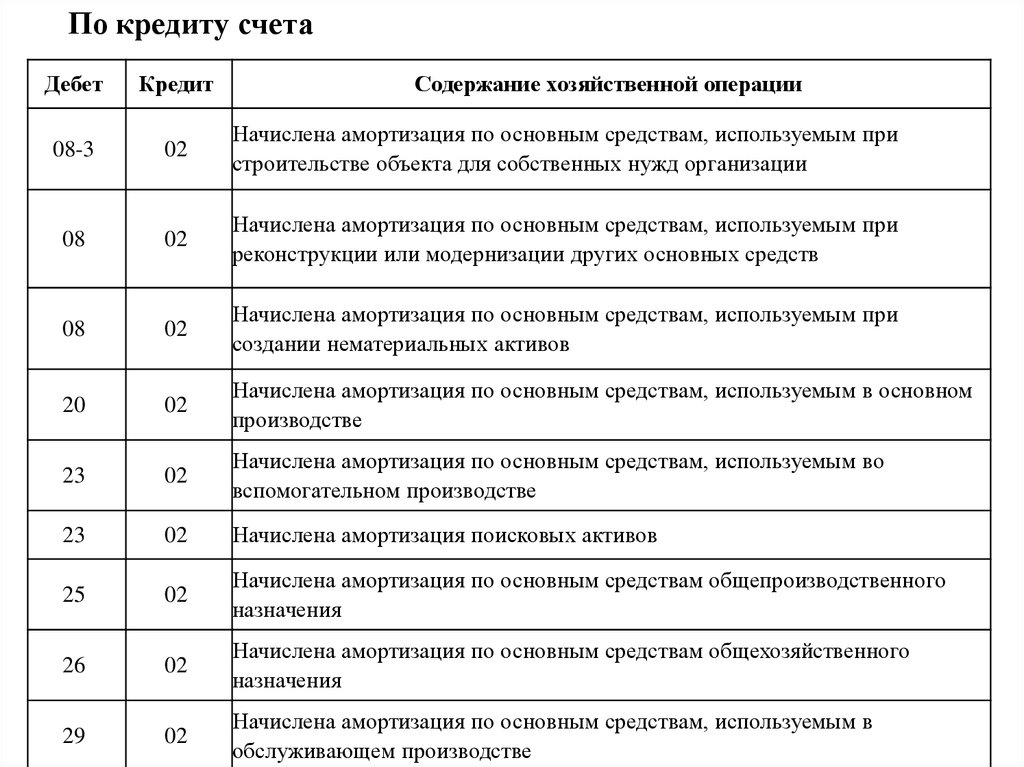

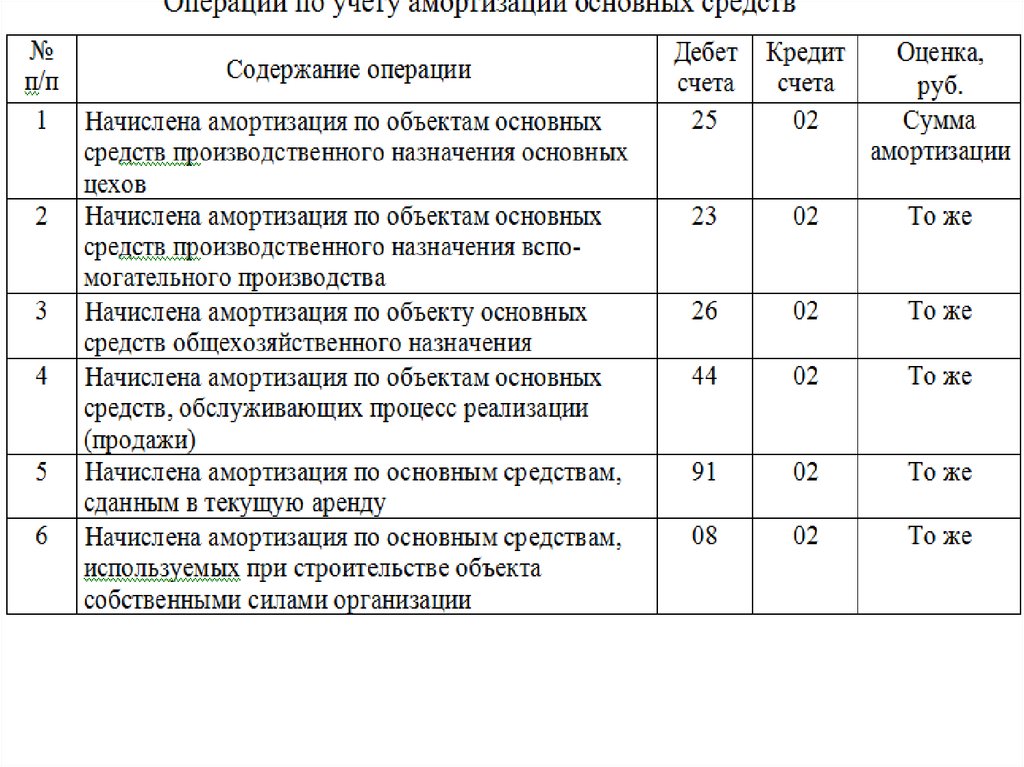

Проводки амортизации основных средств, когда 02 счет находится в кредите, будут следующими:

- Д08-3 – К02 – начисление амортизации по активам, используемым при строительных работах.

- Д08 – К02 – начисление амортизации по активам, которые используются для модернизации других активов.

- Д08 – К02 – начисление амортизации по активам, которые используются для производства НМА.

- Д20 – К02 – начисление амортизации по имуществу, которое используется в основном производстве.

- Д23 – К02 – начисление амортизации по активам, применяемым во вспомогательном производстве.

- Д23 – К02 – начисление амортизации на поисковые активы.

- Д25 – К02 – начисление амортизации по имуществу, которое имеет общепроизводственное значение.

- Д26 – К02 – начисление амортизации по имуществу, которое имеет общехозяйственное назначение.

- Д29 – К02 – начисление амортизации по тем активам, которые применяются в обслуживающем производстве.

- Д44 – К02 – начисление амортизации по имуществу, которое используется для продажи изготовленных товаров.

- Д44 – К02 – начисление амортизации по активам, которые принадлежат торговой фирме.

- Д83 – К02 – доначисление амортизации по имуществу, стоимость которого была увеличена по результатам переоценки.

- Д97 – К02 – начисление амортизации по активам, применяемых для исполнения работ, расходы на которые учитываются в качестве затрат предстоящих периодов.

Амортизация недвижимости – что это такое, пример, объяснение

Амортизация недвижимости – это постепенное снижение стоимости объекта недвижимости до тех пор, пока он не устареет. Это позволяет инвесторам добиваться налоговых вычетов. При учете амортизации фактический денежный поток не учитывается.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Амортизация недвижимости (wallstreetmojo. com)

com)

Он просто отражает текущую стоимость Текущая стоимость Текущая стоимость (PV) — это сегодняшняя стоимость денег, которую вы ожидаете получить от будущих доходов. Он рассчитывается как сумма будущих доходов от инвестиций, дисконтированных по определенной норме ожидаемой доходности актива, с учетом любого износа в течение срока его службы. АмортизацияАмортизацияАмортизация — метод систематического распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. Читать далее помогает снизить налоговые обязательства и возместить затраты на улучшение или техническое обслуживание имущества.

Содержание

- Что такое амортизация недвижимости?

- Объяснение амортизации недвижимости

- Как рассчитать?

- Пример (шаг за шагом)

- Налогообложение

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

- Амортизация недвижимости относится к вычетам в счет амортизации в отношении стоимости недвижимого имущества его ценность в связи с его использованием в течение всего срока службы. Его можно использовать для требования налоговых вычетов в отношении дохода, полученного от актива, и возмещения стоимости улучшений.

- Служба внутренних доходов (IRS) имеет специальные правила и положения, регулирующие требования об амортизации и налоговых вычетах в отношении такого имущества.

- Важным правилом является то, что при определении общей базы амортизации стоимость земли не учитывается, так как амортизация приходится на активы, которые со временем изнашиваются. Земля ценит.

Его можно использовать для требования налоговых вычетов в отношении дохода, полученного от актива, и возмещения стоимости улучшений.

Его можно использовать для требования налоговых вычетов в отношении дохода, полученного от актива, и возмещения стоимости улучшений.Объяснение амортизации недвижимости

Амортизация недвижимости является важнейшим инструментом экономии налогов. Согласно IRS, амортизацию можно понимать как возмещение затрат, потраченных на приобретение актива, до тех пор, пока он не будет возмещен. Механизм включает актив, такой как здание, которое амортизируется каждый год. К стоимости приобретения имущества применяется соответствующая ставка, которая дает величину амортизации. Эта сумма вычитается ежегодно. Денежный поток отсутствует. Денежный поток Денежный поток — это сумма денежных средств или эквивалента денежных средств, созданная и потребленная Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. подробнее участвует при учете амортизации.

Денежный поток Денежный поток — это сумма денежных средств или эквивалента денежных средств, созданная и потребленная Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. подробнее участвует при учете амортизации.

Он просто отражает приведенную стоимость актива путем учета любого износа в течение срока его полезного использования. Фактический денежный поток не задействован, поскольку счет регистрируется только в бухгалтерских книгах. Для дохода, полученного от собственности, амортизация помогает снизить налоговые обязательства, поскольку стоимость амортизации может быть вычтена из прибыли. выручка от продаж за определенный период времени. В случае физического лица он включает в себя заработную плату или другие выплаты. Подробнее.

Кроме того, амортизация также используется для возмещения затрат на улучшения или техническое обслуживание имущества. Вычет прекращается, если актив устаревает или продается. Это также останавливается, когда кто-то возмещает стоимость после постепенных вычетов в течение многих лет.

Это также останавливается, когда кто-то возмещает стоимость после постепенных вычетов в течение многих лет.

Как рассчитать?

Служба внутренних доходов (IRS) определила пошаговый процесс расчета амортизации недвижимости. Этот процесс информирует инвесторов о том, насколько они могут обесцениваться каждый год. Ниже приведены необходимые шаги —

- Определение права на амортизацию является первым шагом. Важнейших критериев много. Некоторые из них заключаются в том, что инвестор должен владеть имуществом, имущество должно по своей природе амортизироваться, и имущество должно использоваться для деятельности, приносящей доход, такой как арендаЛизингЛизинг — это соглашение, при котором право на актив передается другому лицу без передачи права собственности. Проще говоря, это означает сдачу актива в аренду или аренду. Лицо, передающее имущество, называется «Арендодатель», лицо, берущее имущество в аренду, — «Арендатор». подробнее и т. д.

- Следующий шаг включает расчет стоимости приобретения. Сюда входят расходы на установку, транспортные расходы, сборы и т. д. Любая стоимость земли, включенной в здание, должна быть вычтена. Кроме того, делайте любые добавления или вычеты из этой стоимости, чтобы учесть любые расходы или доходы от собственности, пока она не будет готова к аренде. Это становится вашей скорректированной основой.

- После этого инвесторам необходимо выбрать подходящий метод амортизации. Например, в соответствии с Модифицированной системой ускоренного возмещения затратМодифицированная система ускоренного возмещения затратMACRS (Модифицированная система ускоренного возмещения затрат) – это связанная с налогами система амортизации, используемая в Соединенных Штатах, которая допускает более высокий амортизационный вычет в первые годы и меньший амортизационный вычет в более поздние годы. Подробнее (MACRS), Налоговое управление США определило два метода: Общая система амортизации (GDS) и Альтернативная система амортизации (ADS).

Сюда входят расходы на установку, транспортные расходы, сборы и т. д. Любая стоимость земли, включенной в здание, должна быть вычтена. Кроме того, делайте любые добавления или вычеты из этой стоимости, чтобы учесть любые расходы или доходы от собственности, пока она не будет готова к аренде. Это становится вашей скорректированной основой.

Сюда входят расходы на установку, транспортные расходы, сборы и т. д. Любая стоимость земли, включенной в здание, должна быть вычтена. Кроме того, делайте любые добавления или вычеты из этой стоимости, чтобы учесть любые расходы или доходы от собственности, пока она не будет готова к аренде. Это становится вашей скорректированной основой. Период восстановления составляет 27,5 лет, амортизация составляет 3,636% каждый год для сдаваемой в аренду жилой недвижимости в соответствии с GDS. Период 30-40 лет по АДС. Таким образом, с 1986 года метод MACRS был предложен для сдачи в аренду жилой недвижимости.

Период 30-40 лет по АДС. Таким образом, с 1986 года метод MACRS был предложен для сдачи в аренду жилой недвижимости.

- Указанная ставка затем применяется к стоимости имущества или скорректированной основе для получения величины амортизации. После учета всех доходов и расходов, связанных с имуществом, вычитается стоимость амортизации. Это снижает налогооблагаемый доходНалогооблагаемый доходФормула налогооблагаемого дохода рассчитывает общий доход, облагаемый подоходным налогом. Он отличается в зависимости от того, рассчитываете ли вы налогооблагаемый доход для физического лица или для коммерческой корпорации. Подробнее.

Пример (шаг за шагом)

Давайте рассмотрим пример, чтобы определить, насколько ежегодно мы амортизируем нашу недвижимость. Конечно, расчеты амортизации недвижимости иногда могут быть сложными; некоторые инвесторы предпочитают работать с достаточным калькулятором.

Предположим, Марк купил дом на одну семью в январе 2020 года. Затем, в самом январе, он сдал его в аренду за 150 000 долларов.

Шаг № 1. Определение основы затрат

Основа актива недвижимого имущества определяется как общая сумма, уплаченная для приобретения имущества. Например, недвижимость Марка стоит 150 000 долларов. Это составляет около 158 000 долларов США, если добавить все расходы на финансирование, комплексную проверку, юридические и заключительные сборы.

После того, как вы определите общую стоимость, вы должны вычесть стоимость земли. Так, в нашем примере имущество Марка в последний раз оценивалось в 120 000 долларов, а оценщик оценил дом в 90 000 долларов (75% стоимости). Таким образом, земля была оценена в 30 000 долларов (25%). Затем эти 25% можно вычесть из общей суммы в 158 000 долларов, чтобы получить текущую стоимость недвижимости Марка, которая составляет 118 500 долларов.

Наконец, Марк должен будет отчитаться о любых улучшениях или доходах, полученных от собственности. Улучшения включают стоимость восстановления повреждений и реабилитации. В нашем примере Марк инвестировал 10 000 долларов, чтобы подготовить недвижимость к сдаче в аренду, и его скорректированная база составляет около 128 500 долларов.

Шаг № 2. Определение метода

Большинство объектов амортизируются с использованием методологии GDS. Некоторые свойства также подходят для ADS. ADS используется в исключительных случаях, таких как освобождение от налогаОсвобождение от налогаОсвобождение от налога относится к исключению дохода, имущества или сделки физического или юридического лица из-под налоговых обязательств, налагаемых федеральным, местным правительством или правительством штата. Эти освобождения либо позволяют полностью освободиться от налогов, либо предусматривают сниженные ставки или взимают налог только с некоторых предметов. Подробнее об использовании и т. д. Поскольку GDS применяется к сдаваемой в аренду жилой недвижимости, находящейся в эксплуатации после 19 года.86, Марк будет использовать то же самое.

Шаг 3. Определение периода восстановления

Период восстановления Марка составит 27,5 лет по методу GDS.

Шаг №4 – Определение суммы амортизации

Сумма амортизации составляет 3,636% от скорректированной базы амортизации каждый год. В нашем примере актив Марка был готов к эксплуатации в январе и будет амортизироваться на 4672 доллара каждый год. После учета доходов и расходов, связанных с недвижимостью, Марк может вычесть эту сумму, чтобы уменьшить налогооблагаемый доход.

В нашем примере актив Марка был готов к эксплуатации в январе и будет амортизироваться на 4672 доллара каждый год. После учета доходов и расходов, связанных с недвижимостью, Марк может вычесть эту сумму, чтобы уменьшить налогооблагаемый доход.

Налогообложение

Амортизация арендованного имущества, если она заявлена, является огромной налоговой выгодой. Преимущество либо возвращается компании после уплаты ее обычной суммы налогообложения, либо вычитается при уплате налогового обязательства в первую очередь. Подробнее. Давайте снова предположим, что арендатор платит арендную плату в размере 15 000 марок в год. Расходы на страхование и другие расходы на содержание имущества Марка составили 3000 долларов. Если мы амортизируем актив на 4672 доллара, это уменьшит прибыль Марка до 7328 долларов.

Если бы не было счета амортизации, Марку пришлось бы платить налоги с 12000 долларов вместо 7328 долларов. Это снижает налоговые обязательства, побуждая многих инвесторов использовать амортизацию в качестве инструмента налогового планирования.

Часто задаваемые вопросы (FAQ)

Как рассчитать амортизацию недвижимости?

Амортизация рассчитывается путем определения стоимости и общей суммы, уплаченной за приобретение имущества. Это включает в себя любые расходы на установку, оплату услуг адвоката и т. д. Если стоимость земли также включена, ее необходимо вычесть из стоимости здания. Кроме того, делайте любые добавления или вычеты из этой стоимости, чтобы учесть любые расходы или доходы от собственности, пока она не будет готова к аренде. Затем рассчитайте сумму амортизации, используя соответствующую ставку IRS и предложенный метод.

Как вычесть амортизацию по произведенным улучшениям?

Амортизация в связи с улучшениями может относиться к таким вещам, как ограждения, навесы для автомобилей, освещение или другое оборудование, которое может находиться на земле. Внутри здания вы можете покупать такие вещи, как бытовая техника, оконные покрытия, напольные покрытия и даже такие вещи, как электропроводка здания. Поэтому вам необходимо провести исследование разделения затрат и применить соответствующую норму амортизации и метод для вычета улучшений.

Поэтому вам необходимо провести исследование разделения затрат и применить соответствующую норму амортизации и метод для вычета улучшений.

Какова норма амортизации недвижимости?

По данным IRS, норма амортизации составляет 3,636% в год. Период восстановления варьируется в зависимости от метода расчета амортизации. Он составляет 27,5 лет для сдаваемой в аренду жилой недвижимости по Общей системе амортизации и 30 или 40 лет по Альтернативной системе амортизации.

Рекомендуемые статьи

Это руководство по амортизации недвижимости. Здесь мы объясним это на примере, а также о том, как рассчитать шаги и его налоговые льготы. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше –

- Комиссионные за недвижимость

- Короткая продажа недвижимости

- Недвижимость по сравнению с инвестициями в акции

Обесценить ее

Многие мелкие арендодатели упускают возможность сэкономить на налогах.

Вы знаете, сколько прослужит посудомоечная машина?

Вы знаете, сколько прослужит посудомоечная машина?Роберт Келли и его жена Сью Энн вышли на пенсию молодыми — он из фармацевтики, она из Сиско — и переехал из Маунтин-Вью, штат Калифорния, в Луисвилл, штат Колорадо. Келли, которой сейчас всего 40 лет, стал домовладельцем после того, как вложил 225 000 долларов в две сдаваемые в аренду объекты и обнаружил тайную тему, которая терзает многих из 15 миллионов мелких домовладельцев страны: ускоренный амортизация.

У этих любителей недвижимости есть сравнительно простая альтернатива. Они могут претендовать на линейную амортизацию, вычитая первоначальную стоимость арендного жилого дома равными суммами в течение 27,5 лет или офисного здания в течение 39 лет. (Вы не можете претендовать на амортизацию земли.) На арендованном доме стоимостью 100 000 долларов вы спишете 3 636 долларов в год на амортизацию, в дополнение к вычету процентов, коммунальных услуг и других эксплуатационных расходов.

Бухгалтер Келли предложил ему пойти по более простому пути. Но вместо этого Келли нашел веб-сайт Depreciate’em, который убедил его в том, что стоит требовать амортизации более сложным и ускоренным способом: вы разбиваете имущество на компоненты и группируете те, которые теоретически не служат долго, в периоды списания по 15 , 7 или даже 5 лет. Выбрасывая предметы, которые могут амортизироваться через 5 лет, такие как кухонная техника и жалюзи, Келли рассчитывает сэкономить 6000 долларов на налогах за первые 5 лет от своего предприятия по аренде. Он говорит: «Теперь я говорю всем своим приятелям-инвесторам: «Если у вас есть инвестиционная недвижимость, возьмите ее, как губку, и выжмите». Мебель списывается более 7 лет. 15-летний график распространяется на подъездные пути, ограждения и кустарники.

Но вместо этого Келли нашел веб-сайт Depreciate’em, который убедил его в том, что стоит требовать амортизации более сложным и ускоренным способом: вы разбиваете имущество на компоненты и группируете те, которые теоретически не служат долго, в периоды списания по 15 , 7 или даже 5 лет. Выбрасывая предметы, которые могут амортизироваться через 5 лет, такие как кухонная техника и жалюзи, Келли рассчитывает сэкономить 6000 долларов на налогах за первые 5 лет от своего предприятия по аренде. Он говорит: «Теперь я говорю всем своим приятелям-инвесторам: «Если у вас есть инвестиционная недвижимость, возьмите ее, как губку, и выжмите». Мебель списывается более 7 лет. 15-летний график распространяется на подъездные пути, ограждения и кустарники.

Вне зависимости от того, платите ли вы налоги самостоятельно или пользуетесь услугами налогового консультанта, вам следует, по крайней мере, подумать об ускоренной амортизации, особенно теперь, когда программное обеспечение упрощает отслеживание и расчеты. «Это упущенный налоговый вычет», — говорит Стивен Фишман, автор книги «Руководство по вычету налогов для каждого арендодателя » (Nolo, 2006).

«Это упущенный налоговый вычет», — говорит Стивен Фишман, автор книги «Руководство по вычету налогов для каждого арендодателя » (Nolo, 2006).

Даже некоторые относительно искушенные инвесторы упускают свои возможности, говорит Джеймс Уиттмер, глава практики «разделения затрат» Гранта Торнтона — причудливое название для профессионалов, которые берут 5000 долларов за то, чтобы разобрать ваши здания, как пазл, от электропроводки до электропроводки. максимизировать амортизацию.

В прошлом году подразделение Виттмера помогло инвестору из Техаса, который купил восемь многоквартирных домов в 1989 году, вычесть дополнительные 168 000 долларов, обнаружив упущенные вычеты на сумму 370 000 долларов. (Вам разрешается компенсировать эти пропущенные элементы одним махом, без подачи исправленной декларации.)

Однако будьте осторожны с сегрегаторами, которые работают за комиссионные — у них есть встроенный стимул раздувать ваши отчисления, говорит Уиттмер. . И налоговая служба это знает.

Многие CPA считают, что ускоренная амортизация не стоит хлопот для мелких арендодателей. И риск аудита — лишь часть их настороженности. Основная причина заключается в том, что после процентов и других расходов многие мелкие арендодатели все равно не сообщают о налогооблагаемой прибыли. И требование большей амортизации для получения убытка не помогает им. Это потому, что большинство высокооплачиваемых людей могут использовать «пассивные» убытки от недвижимости только для компенсации пассивного дохода (скажем, от прибыльной аренды), а не для уменьшения налога на доход от своей зарплаты или инвестиций в акции и облигации.

Тем не менее, есть два важных исключения из этих правил пассивных потерь. Во-первых, если ваш модифицированный скорректированный валовой доход ниже 100 000 долларов США, вы можете использовать до 25 000 долларов США в виде пассивных убытков от вашей собственности, чтобы компенсировать другой доход любого типа. До 150 000 долларов США в AGI, вам будет разрешено требовать часть 25 000 долларов США.

Во-вторых, если вы или ваш супруг «существенно участвуете» в управлении имуществом и можете доказать IRS, что один из вас является специалистом по недвижимости, вы можете вычитать неограниченные убытки от недвижимости из любого семейного дохода. (Это приятное место, которое нашла Келли.)

Другая проблема с ускоренной амортизацией заключается в том, что она отсрочивает, а не устраняет налог. Таким образом, дополнительное списание, которое вы заявляете в 11-м году, является списанием, которое вы не заявляете в 26-м году. Более того, если вы продаете здание с прибылью, вся ускоренная амортизация «возвращается» обратно в обычный доход и облагается налогом по ставкам до до 35%. (Прямая часть амортизации возвращается и облагается налогом по ставке 25%; дальнейшая прибыль получает долгосрочную ставку в размере 15%.) кредит от правительства.

Но есть большое исключение, которое может сделать ускоренную амортизацию более ценной, а не менее. Если те жалюзи, которые вы амортизировали в течение пяти лет, с тех пор были заменены, вам не нужно восстанавливать любую предыдущую амортизацию, заявленную по ним.

Если вы решили использовать ускоренную амортизацию, можете ли вы сделать это самостоятельно? Нариндер Сандху и Панкадж Шукла, уволившиеся с работы по разработке программного обеспечения для расчета заработной платы и бухгалтерского учета в пользу интуит для создания веб-инструмента Depreciate’em, думаю, да. Их обслуживание работает следующим образом: вы начинаете с заключительного заявления и отмечаете, есть ли у вас такие предметы, как элитная плита, кухонные шкафы, потолочные вентиляторы. Программа помечает каждый актив правильным сроком службы. Вы можете указать фактическую стоимость товара, если у вас есть квитанция (или вы можете получить копию чека от предыдущего владельца), или выбрать один из ценовых диапазонов, которые программа генерирует на основе опросов национального рынка.

Для объектов, стоимость строительства которых варьируется в зависимости от региона, например, подъездная дорога из гравия, веб-инструмент даст вам советы о том, как найти реальную стоимость. Затем он рассчитывает амортизацию и выдает форму 4562 «Износ и амортизация», которую нужно прикрепить к Приложению E вашей налоговой декларации. Услуга Depreciate’em пока бесплатна, но владельцы планируют начать взимать плату, вероятно, этим летом.

Затем он рассчитывает амортизацию и выдает форму 4562 «Износ и амортизация», которую нужно прикрепить к Приложению E вашей налоговой декларации. Услуга Depreciate’em пока бесплатна, но владельцы планируют начать взимать плату, вероятно, этим летом.

Одно предостережение: если вы проходите аудит, вам необходимо подтвердить свои оценки. Если вы не можете получить квитанции от предыдущего владельца, сделайте фотографии, чтобы задокументировать дорогие бытовые приборы или причудливые кусты, которые вы списываете.

Почему вам может понадобиться профессиональная помощь? К какой категории что-либо относится, не всегда ясно. IRS вооружает своих аудиторов Руководством по методам аудита разделения затрат. (Вы можете прочитать его в разделе «Бизнес» на сайте IRS.gov.) Как отмечается в руководстве, было принято много (и иногда противоречащих друг другу) судебных решений по классификации имущества. Большинство из них относятся к коммерческой недвижимости, но также могут применяться к аренде жилья. В приложении перечислены некоторые реальные примеры: подвесные фонари и люстры в ресторане Shoney’s являются собственностью на пять лет, встроенное освещение кровати в больнице — на 27,5 лет, а прожекторы и прожекторы могут быть и тем, и другим. «Добро пожаловать в IRS, путающую людей с людьми», — говорит Уиттмер из Гранта Торнтона.

В приложении перечислены некоторые реальные примеры: подвесные фонари и люстры в ресторане Shoney’s являются собственностью на пять лет, встроенное освещение кровати в больнице — на 27,5 лет, а прожекторы и прожекторы могут быть и тем, и другим. «Добро пожаловать в IRS, путающую людей с людьми», — говорит Уиттмер из Гранта Торнтона.

Помните о вычетах

Многие мелкие арендодатели пропускают множество вычетов, которые не имеют ничего общего с амортизацией, говорит Скотт Брюггеман, основатель Completelandlord.com, который предлагает онлайн советы по вычетам. «Одна из самых важных и наименее гламурных вещей в жизни арендодателя — это ведение документации», — говорит он. Но это может окупиться.

Вычеты для арендодателей:

48,5 центов за милю за поездки в арендуемую недвижимость или в хозяйственный магазин.

Об авторе