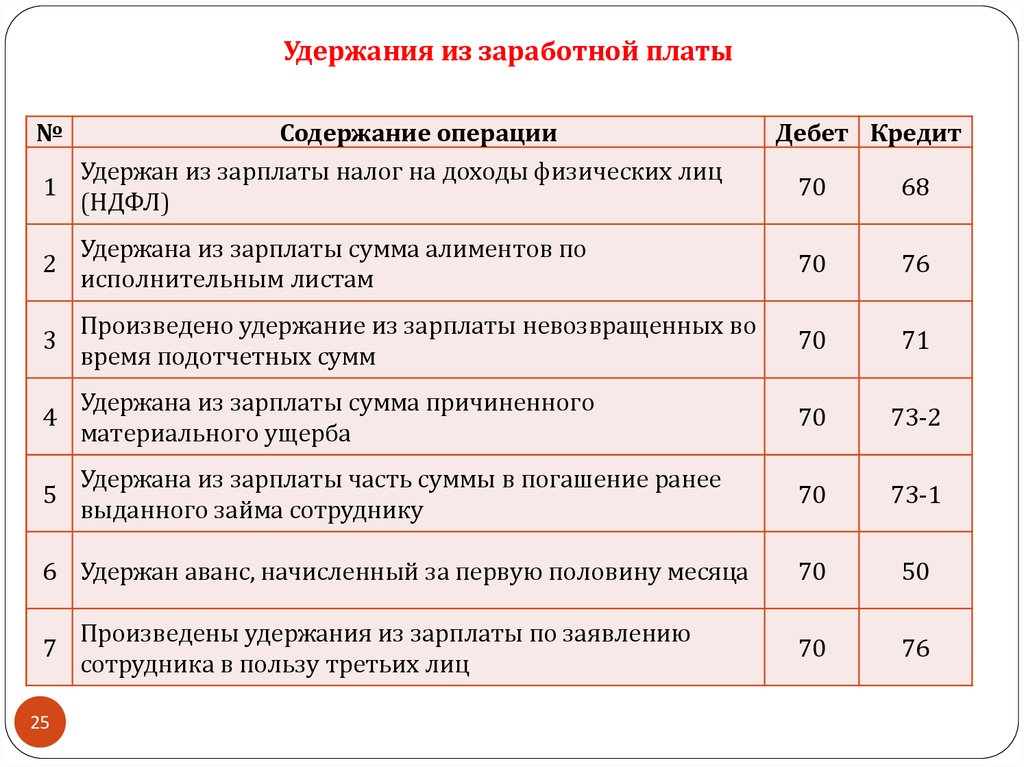

Начислена зп проводки: Проводки по зарплате и бухгалтерский учет

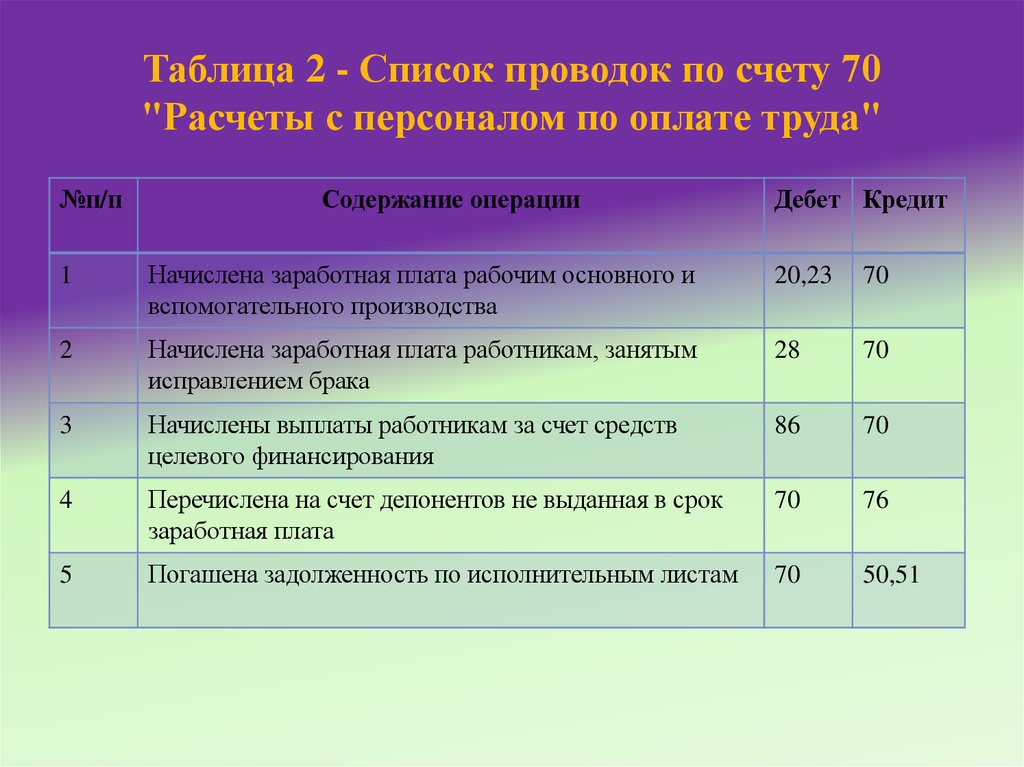

Начисление заработной платы | НалогОбзор.Инфо

Отражение в бухгалтерском учете начисления заработной платы работникам организации.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого в капитальном строительстве | |||

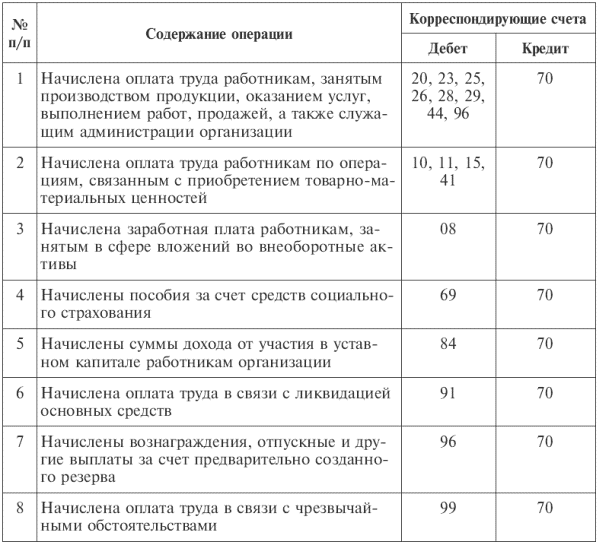

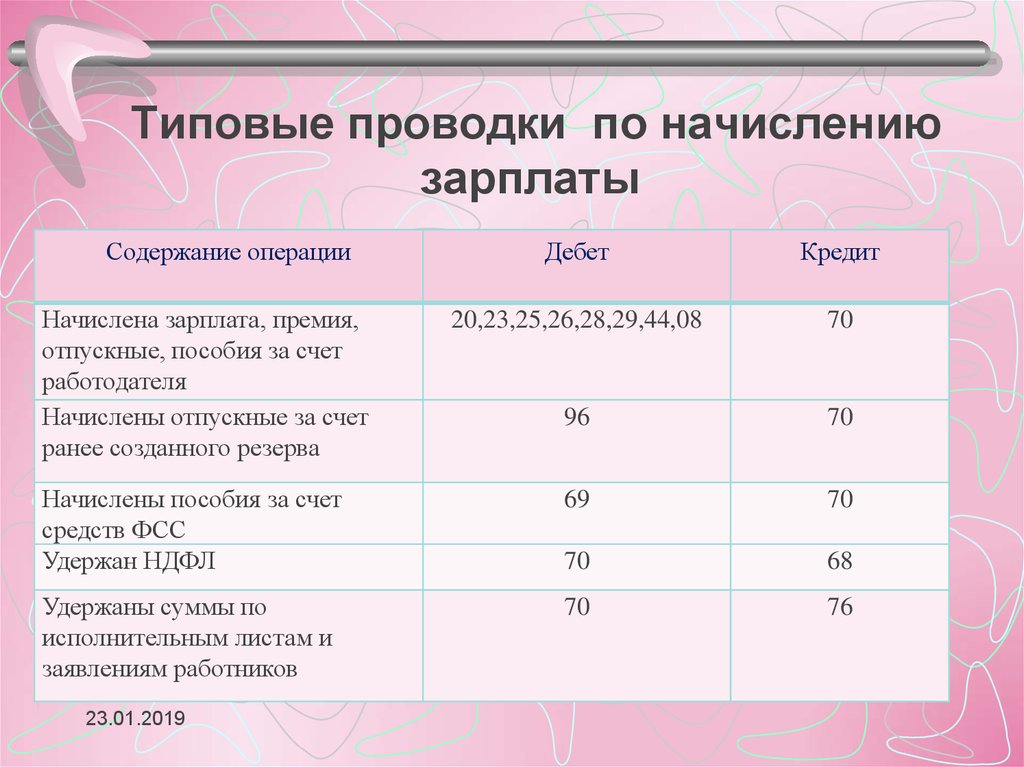

1 | 08 | 70 | Отражена начисленная сумма заработной платы работников, занятых выполнением работ по созданию новых внеоборотных активов и в операциях по доведению приобретенных активов до состояния, пригодного для дальнейшей эксплуатации |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого в основном производстве | |||

1 | 20 | 70 | Отражена начисленная сумма заработной платы работников, занятых в производстве одного конкретного вида продукции (работ, услуг) |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого во вспомогательных производствах | |||

1 | 23 | 70 | Отражена начисленная сумма заработной платы работников, занятых в производстве продукции (работ, услуг), которые являются вспомогательными (подсобными) для основного производства организации |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого обслуживанием производства | |||

1 | 25 | 70 | Отражена начисленная сумма заработной платы работников, занятых в производстве нескольких видов продукции (работ, услуг), а также работников, занятых обслуживанием производства. |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого управлением производством | |||

1 | 26 | 70 | Отражена начисленная сумма заработной платы работников, занятых выполнением работ (оказанием услуг) управленческого и общехозяйственного назначения, не связанного с производственным процессом |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого в обслуживающих производствах и хозяйствах | |||

1 | 29 | 70 | Отражена начисленная сумма заработной платы работников, занятых в производстве продукции (работ, услуг) обслуживающих производств и хозяйств организации |

Бухгалтерские проводки при начислении оплаты труда персонала в организациях торговли | |||

1 | 44 субсчет «Издержки обращения» | 70 | Отражена начисленная сумма заработной платы работников в организациях, осуществляющих торговую деятельность |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого выполнением работ, имеющим целевое назначение | |||

1 | 86 | 70 | Отражена начисленная сумма заработной платы работников, занятых выполнением работ, финансируемых за счет целевого использования средств |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого выполнением работ, учитываемых в составе расходов будущих периодов | |||

1 | 97 | 70 | Отражена начисленная сумма заработной платы работников, занятых освоением новых производств и выполнением других видов работ, учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки по пособиям по социальному страхованию, пенсиям и другим аналогичным суммам | |||

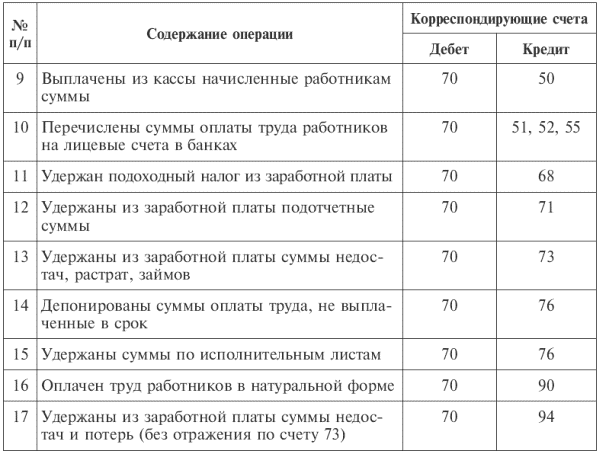

1 | 69 | 70 | Отражена начисленная работнику сумма пособия |

Бухгалтерские проводки при начислении оплаты труда персонала, исполняющего иные служебные обязанности (см. | |||

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы»

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы» другие операции)

другие операции)Отражение в бухгалтерском учете начисления доплаты за временное замещение отсутствующего работника.

№ | Дебет | Кредит | Содержание операции |

1 | 20, 23, 25, 26, 44 и др. | 70 | Начислена доплата за временное замещение отсутствующего работника. Доплата за временное замещение отсутствующего работника является частью заработной платы (ст. 129 ТК РФ) и облагается НДФЛ и страховыми взносами |

Отражение в бухгалтерском учете исправления ошибки начисления заработной платы работникам организации.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при сторнировании переплаты со счета учета затрат, на котором была учтена начисленная ранее заработная плата, если ошибка выявлена в текущем году | |||

1 | 20, 23, 25, 26, 44 и др. | 70 | Сторнирована в месяце выявления ошибки ошибочно начисленная сумма заработной платы |

Бухгалтерские проводки при отражении суммы денежных средств, вносимой работником в кассу организации | |||

1 | 50-1 | 70 | Внесены работником в кассу организации денежные средства, ошибочно начисленные в заработную плату |

Отражение в бухгалтерском учете отказа ФСС России в возмещении расходов на выплату пособия по временной нетрудоспособности, начисленного и выплаченного организацией за дни болезни.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении пособия по временной нетрудоспособности | |||

1 | 20, 26, 44 и др. | 70 | Начислено пособие по временной нетрудоспособности за первые три дня болезни работника, выплачиваемое за счет страхователя (работодателя) |

2 | 69 субсчет «Расчеты с ФСС РФ по взносам на страхование временной нетрудоспособности» | 70 | Начислено пособие по временной нетрудоспособности, выплачиваемое за счет средств ФСС России |

Бухгалтерские проводки при корректировке расчетов произведенных страхователем сразу после получения акта ФСС России об отказе организации в возмещении расходов на выплату пособия по временной нетрудоспособности. Акт составлен по результатам камеральной проверки в порядке, предусмотренном статьей 38 Закона № 212-ФЗ | |||

1 | 20, 26, 44 и др. | 70 | Сторнирована часть пособия по временной нетрудоспособности, выплачиваемая за счет страхователя (работодателя) |

2 | 69 субсчет «Расчеты с ФСС РФ по взносам на страхование временной нетрудоспособности» | 70 | Сторнирована часть пособия по временной нетрудоспособности, выплачиваемая за счет средств ФСС России |

3 | 91-2 | 70 | Отражена выплаченная работнику сумма пособия в составе прочих расходов |

Бухгалтерские проводки при начислении пени со страховых взносов, доначисленных с общей суммы начисленного пособия работнику | |||

1 | 91-2 | 69 субсчет «Расчеты с ПФР страховая часть» | Начислены пени за задержку уплаты страховых взносов в ПФР на финансирование страховой части трудовой пенсии |

2 | 91-2 | 69 субсчет «Расчеты с ПФР накопительная часть» | Начислены пени за задержку уплаты страховых взносов в ПФР на финансирование накопительной части трудовой пенсии |

3 | 91-2 | 69 субсчет «Расчеты с ФСС РФ по взносам на страхование временной нетрудоспособности» | Начислены пени за задержку уплаты страховых взносов в ФСС России по социальному страхованию временной нетрудоспособности |

4 | 91-2 | 69 субсчет «Расчеты с ФСС РФ по взносам на страхование от несчастных случаев и профзаболеваний» | Начислены пени за задержку уплаты страховых взносов в ФСС России по социальному страхованию на травматизм |

5 | 91-2 | 69, субсчет «Расчеты с ФФОМС» | Начислены пени за задержку уплаты страховых взносов в ФФОМС |

Учет расходов на оплату труда

Порядок учета расходов на оплату труда зависит от того, какой метод признания расходов установлен в компании – кассовый или способ начисления.

При кассовом методе расходы на оплату труда учитываются в момент (пп. 1 п. 3 ст. 273 НК РФ):

• списания денег с расчетного счета фирмы;

• выплаты денег из кассы;

• передачи товаров, работ, услуг при выплате зарплаты в натуральной форме.

При методе начисления расходы на оплату труда признают ежемесячно в периоде их начисления (п. 4 ст. 272 НК РФ). При этом нужно учитывать, к каким расходам они относятся – прямым или косвенным.

Как правило, к прямым расходам относят траты на оплату труда производственного персонала. Перечень прямых расходов нужно прописать в учетной политике компании. Их списывают по мере реализации продукции, работ, услуг, в стоимость которых они вошли (пп. 1, 2 ст. 318 НК РФ).

К косвенным расходам целесообразно отнести оплату труда административного персонала и других работников, которые не участвуют в производстве. Эти затраты можно списывать в полном объеме в том периоде, к которому они относятся, без учета реализации продукции (п. 2 ст. 318 НК РФ).

2 ст. 318 НК РФ).

Организации, которые оказывают услуги или ведут торговлю, могут списывать все траты на оплату труда в текущем периоде (п. 2 ст. 318, ст. 320 НК РФ).

Если у компании есть расходы на страхование (негосударственное пенсионное обеспечение) в пользу работников, в частности, на ДМС, то их при методе начисления нужно учитывать равномерно в течение срока действия договора страхования (п. 6 ст. 272 НК РФ).

Учет отпускных

Учет отпускных зависит от метода учета доходов и расходов, который применяет фирма.

При использовании кассового метода отпускные включают в расходы в момент их выплаты сотруднику (п.п. 7, 13 ч. 2 ст. 255, пп. 1 п. 3 ст. 273 НК РФ).

Для учета отпускных при методе начисления нужно выбрать один из двух способов:

• включить отпускные в расходы (прямые или косвенные) по мере начисления, как и другие траты на оплату труда;

• создать резерв предстоящих затрат на оплату отпусков в порядке ст. 324.1 НК РФ.

Во втором случае расходы в виде отчислений в резерв будут признаваться равномерно в течение года, независимо от того, когда сотрудники идут в отпуск. Оплату отпусков нужно будет списывать за счет резерва.

Формирование резерва – право, а не обязанность фимы. Если в учетной политике его создание не предусмотрено, то необходимо использовать первый способ признания расходов на оплату отпусков.

Отпускные по переходящему отпуску, то есть отдыху, выпавшему на несколько отчетных периодов, учитывают в общем порядке, предусмотренном для отпускных.

Если компания применяет метод начисления и не формирует резерв на оплату отпусков, то сумму отпускных в таком случае нужно разделить и учесть в расходах тех периодов, на которые приходятся дни отдыха. Отпускные распределяют пропорционально количеству дней в каждом периоде (письма Минфина РФ от 25.10.2016 № 03-03-06/2/62147, от 21.07.2015 № 03-03-06/1/41890).

Компенсация за неиспользованный отпуск учитывается при расчете налога на прибыль так же, как и другие расходы на оплату труда, в зависимости от метода учета доходов и расходов.

Если компания создает резерв на оплату предстоящих отпусков, то списать компенсацию за неиспользованный отпуск за счет резерва не получится. Отпускные и компенсация – это разные виды затрат на оплату труда (письмо Минфина РФ от 03.05.2012 № 03-03-06/4/29).

Учет премий

Выплачиваемые сотрудникам премии учитывают при расчете налога на прибыль так же, как и другие расходы на оплату труда.

Если компания выплачивает годовые премии и применяет метод начисления, то можно создать резерв предстоящих расходов на выплату таких премий в порядке ст. 324.1 НК РФ. Он формируется так же, как резерв на оплату отпусков. Это позволит учитывать годовые премии в расходах равномерно в течение года.

Учесть в расходах премию по итогам года на основании п. 2 ч. 2 ст. 255 НК РФ можно, если соблюдены следующие условия:

• выплата премии предусмотрена в трудовом и (или) коллективном договоре (ч. 1 ст. 255 НК РФ). Также можно закрепить соответствующие положения в другом локальном нормативном акте, например, в положении о премировании работников. Ссылку на этот акт нужно включить в указанные договоры;

Ссылку на этот акт нужно включить в указанные договоры;

• затраты на выплату годовой премии экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ). Обязательно нужно составить расчет премии. Ее размер должен быть адекватен окладу сотрудника и финансовому положению компании;

• премия выплачена не за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (пп. 1, 22 ст. 270 НК РФ).

Учет вознаграждения за выслугу лет

Единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) можно учесть в расходах на оплату труда, если они предусмотрены законодательством РФ (п. 10 ч. 2 ст. 255 НК РФ). Например, в силу закона такие надбавки выплачиваются работникам, трудящимся в районах Крайнего Севера и приравненных к ним местностях.

Можно учесть данную выплату на основании п. 10 ч. 2 ст. 255 НК РФ и в том случае, если она закреплена в трудовом и (или) коллективном договоре, в локальных нормативных актах (письмо ФНС РФ от 11. 08.2014 № ГД-4-3/15717@). Чтобы выплата соответствовала требованиям статьи 252 НК РФ, нужно установить порядок расчета, при котором размер вознаграждения зависит от документально подтвержденного стажа работы, категории работников, имеющих право на вознаграждение, и величины их оклада.

08.2014 № ГД-4-3/15717@). Чтобы выплата соответствовала требованиям статьи 252 НК РФ, нужно установить порядок расчета, при котором размер вознаграждения зависит от документально подтвержденного стажа работы, категории работников, имеющих право на вознаграждение, и величины их оклада.

Если подобные вознаграждения выплачиваются не единовременно, а ежемесячно (в виде надбавки к окладу), их учитывают в расходах на основании п. 25 ч. 2 ст. 255 НК РФ.

Учет надбавок

Компенсации (надбавки к тарифным ставкам и окладам), выплачиваемые на основании требований закона, можно учесть на основании п. 3 ч. 2 ст. 255 НК РФ.

Если компания установила их по собственной инициативе, то учесть это можно на основании п. 25 ч. 2 ст. 255 НК РФ (ст. 135 ТК РФ). При этом расходы должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Порядок начисления и выплаты надбавок нужно закрепить в коллективном и (или) трудовых договорах.

Учет расходов на оплату труда при УСН

К расходам на оплату труда при УСН относятся те же выплаты, что при налоге на прибыль (пп. 6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ).

6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Перечень расходов является открытым (п. 25 ст. 255 НК РФ). Поэтому можно учесть и другие траты, которые в ст. 255 НК РФ прямо не поименованы, но связаны с оплатой труда и предусмотрены трудовым и (или) коллективным договорами (п. 2 ст. 346.16 НК РФ).

Если компания работает на УСН с объектом «Доходы», то расходы на оплату труда она не учитывает (п. 1 ст. 346.18 НК РФ).

Если она работает с объектом «Доходы минус расходы», то траты на оплату труда нужно учитывать на день погашения задолженности перед сотрудниками, то есть на дату (пп. 6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ):

• выплаты денег из кассы;

• списания денег с расчетного счета;

• при ином способе погашения задолженности – момент такого погашения.

Есть исключение: затраты на оплату труда работников, которые связаны с созданием основных средств или с их достройкой, дооборудованием, модернизацией, техническим перевооружением, нужно учитывать так же, как расходы на ОС, если такое ОС является амортизируемым имуществом (пп. 1 п. 1 ст. 346.16 НК РФ, письмо Минфина РФ от 15.04.2009 № 03-11-06/2/65).

1 п. 1 ст. 346.16 НК РФ, письмо Минфина РФ от 15.04.2009 № 03-11-06/2/65).

Как регистрировать начисленную заработную плату и налоги

Источник изображения: Getty Images

Между расчетами заработной платы вы медленно накапливаете долги перед своими сотрудниками. В конце месяца или года запишите сумму, которую вы должны, но не выплатили сотрудникам с начислением заработной платы.

С большой корзиной мороженого на коленях я смотрел Мстители несколько ночей назад (я пересматриваю все фильмы Кинематографической вселенной Marvel в порядке даты выхода). Я чуть не уронил ложку от волнения, когда слышал, как Черная Вдова упомянула концепцию бухгалтерского учета, о которой мы говорим сегодня.

Она сказала: «У меня в бухгалтерской книге есть красное пятно». Хотя она может говорить о том, что на ее руках кровь из-за того, что она была двойным агентом, она имеет в виду начисленные расходы. В бухгалтерском учете, когда вы должны кому-то деньги, включая своих сотрудников, вы записываете это в свои книги.

Обзор: Какова методология начисления заработной платы?

Методология начисления заработной платы говорит вам записывать компенсацию в отчетный период — месяц или год — когда она заработана, даже если она не будет выплачена до следующего периода.

Допустим, ваша компания объявляет о годовых премиях в декабре 2020 г., но выплачивает их вместе с первой платежной ведомостью в январе 2021 г. Поскольку сотрудники получали премии в 2020 г., вы начисляете расходы на заработную плату на сумму премии до того, как мяч упадет в полночь 1 января. бонусы учитываются как расходы на заработную плату в вашем отчете о прибылях и убытках за 2020 год.

Начисленная заработная плата – это задолженность перед работниками. Все начисленные расходы являются обязательствами в вашем балансе до тех пор, пока они не будут оплачены.

Только предприятия, использующие метод начисления, должны начислять заработную плату в своих бухгалтерских книгах. При кассовом методе учета вы регистрируете транзакции, когда наличные деньги поступают в ваш бизнес или покидают его. В более точном методе учета по методу начисления вы записываете транзакции, когда вы получаете доход и несете расходы, а не обязательно при движении денежных средств.

В более точном методе учета по методу начисления вы записываете транзакции, когда вы получаете доход и несете расходы, а не обязательно при движении денежных средств.

4 примера начисления заработной платы

Запишите все виды вознаграждения — заработную плату, почасовую оплату и бонусы — за тот период, когда ваши сотрудники их зарабатывали. Не забывайте также о налогах и оплачиваемом отпуске (PTO).

1. Заработная плата и почасовая оплата

Заработная плата до вычета вычетов из заработной платы, таких как налоги и пенсионные отчисления. Начисление заработной платы начинается с записи общей суммы, которую сотрудник заработал за период.

Не забудьте включить налогооблагаемые дополнительные льготы, такие как льготы на проезд, в начисление брутто-зарплаты.

2. Бонусы

Аналогично, денежные бонусы, полученные в одном периоде и выплаченные в следующем, требуют начисления заработной платы. Многие предприятия сообщают сотрудникам, сколько они заработали в виде годовых премий в декабре, но не платят до января. Если это относится к вашему бизнесу, вам необходимо записать бонусные выплаты в декабре, потому что это год, когда ваши сотрудники получали бонусы.

Если это относится к вашему бизнесу, вам необходимо записать бонусные выплаты в декабре, потому что это год, когда ваши сотрудники получали бонусы.

3. Налоги с заработной платы, удержания и взносы

Каждый раз, когда вы платите сотрудникам, вы и ваш сотрудник оба должны дяде Сэму. Ваш бизнес и его сотрудники могут также внести свой вклад в планы здоровья и выхода на пенсию сотрудников. Включите все эти выплаты в начисление заработной платы.

Начнем с налогов на заработную плату. Они либо на 100% оплачиваются работодателем, либо на 100% оплачиваются работниками, либо распределяются между работодателями и работниками.

Вы вычитаете следующие налоги из заработной платы сотрудников:

- Половина налогов Федерального закона о страховых взносах (FICA)

- Удержанный федеральный подоходный налог

- Удержанный подоходный налог штата (если применимо)

- другие государственные и местные налоги

Работодатели несут ответственность за:

- половину налогов FICA

- налоги SUTA

- федеральные налоги в соответствии с Законом о налоге на безработицу (FUTA)

- другие государственные и местные налоги0046

Работники вносят свой вклад в медицинское страхование и пенсионное обеспечение, принимая вычет из заработной платы до налогообложения. Предприятия часто уплачивают взносы сотрудников по статье 401(k) или субсидируют взносы по медицинскому страхованию. Поместите эти взносы в бухгалтерские книги до окончания месяца или года.

Предприятия часто уплачивают взносы сотрудников по статье 401(k) или субсидируют взносы по медицинскому страхованию. Поместите эти взносы в бухгалтерские книги до окончания месяца или года.

4. Оплачиваемый отпуск (PTO)

Предприятия, которые предлагают сотрудникам определенный отпуск и время болезни, должны отслеживать, сколько времени они получат, если покинут компанию. При каждом начислении заработной платы обновляйте, сколько ваш сотрудник заработал в отпуске и больничном.

В компаниях отгулы назначаются по-разному. Сотрудники одной компании могут получать 0,5 дня отпуска за каждый платежный период, а другая компания может предоставлять сотрудникам три дня отпуска в конце каждого квартала. Все это говорит о том, что ваше начисление отгулов может выглядеть иначе, чем мои примеры начисления заработной платы.

Если ваша компания не позволяет сотрудникам переносить дни PTO в новый год, вам необходимо отменить начисление в конце года с корректирующей записью. Компании с политикой «используй или потеряй» каждый январь начинают с чистого листа, потому что они больше не несут ответственности за выплату PTO.

Компании с политикой «используй или потеряй» каждый январь начинают с чистого листа, потому что они больше не несут ответственности за выплату PTO.

Вы можете избежать накопления отпусков и больничных, а также оплаты увольняющимся сотрудникам за неиспользованный отпуск, приняв политику неограниченного отгула.

Как рассчитать начисленную заработную плату

Давайте рассчитаем начисленную заработную плату, используя мою вымышленную кондитерскую фабрику RL Good Candy, расположенную в округе Колумбия.

1. Заработная плата и почасовая оплата

Моей сотруднице Сьюзи платят 15 долларов в час, и каждый понедельник она получает зарплату за работу на предыдущей неделе.

Предположим, она работает 40 часов в последнюю неделю декабря, которая заканчивается в пятницу. В первый понедельник января она получит зарплату за работу, выполненную в предыдущем календарном году. Я использую метод начисления, поэтому я должен начислить фонд заработной платы, равный ее заработной плате за последнюю неделю декабря.

31 декабря я получаю 600 долларов брутто-зарплаты (15 долларов в час ✕ 40 часов).

2. Бонусы

Если Сьюзи получит премию в размере 1000 долларов США в 2021 году за достижение своих целей по продажам в 2020 году, я получу 1000 долларов США в качестве бонусной компенсации к 31 декабря 2020 года. выплачивается с регулярным графиком расчета заработной платы. Общая заработная плата Сьюзи, которая должна быть выплачена в первый понедельник января, составляет 1600 долларов (600 долларов почасовой оплаты + 1000 долларов бонуса).

3. Налоги, взносы и удержания с заработной платы

Вот где расчет начисления становится немного запутанным (я могу подтвердить, что конфеты не затронуты). Давайте рассчитаем налоги, взносы и отчисления с заработной платы для Сьюзи.

Для расчета налогов и взносов вы можете посмотреть на аналогичный период расчета заработной платы или просчитать цифры с помощью онлайн-калькулятора заработной платы.

Во-первых, это налоги, уплачиваемые работниками, которые поступают из зарплаты вашего работника.

| Налог, уплачиваемый работником | Начисление |

|---|---|

| Часть сотрудников FICA | $122,40 |

| Удержание федерального подоходного налога | 240 долларов |

| Удержание государственного подоходного налога | $99,20 |

| Доля работников в страховых взносах | 20 долларов |

| Сотрудник 401 (к) взнос | 25 долларов |

| Всего удержаний из заработной платы сотрудников | 506,60 долларов США |

Чистая зарплата Сьюзи, или сумма зарплаты, составляет 1093,40 долларов (1600 долларов брутто-зарплаты — 506,60 долларов вычетов из заработной платы).

Затем запишите налоги, уплачиваемые работодателем.

| Налог, уплачиваемый работодателем | Начисление |

|---|---|

| Часть работодателя FICA | $122,40 |

| ФУТА | $0 |

| СУТА | $0 |

| Доля работодателя в страховых взносах | 100 долларов |

| Общая сумма налогов и взносов, уплаченных работодателем | 222,40 доллара США |

Вы заметите, что я ничего не начисляю на FUTA и SUTA, два налога на заработную плату, уплачиваемых работодателем. Это потому, что оба налога обычно сгорают в начале года для штатных сотрудников. FUTA применяется только к первым 7000 долларов заработной платы работника, обнуляясь каждый январь.

Это потому, что оба налога обычно сгорают в начале года для штатных сотрудников. FUTA применяется только к первым 7000 долларов заработной платы работника, обнуляясь каждый январь.

4. Оплачиваемый отпуск (ОТП)

В моей компании штатные сотрудники зарабатывают четыре часа — полдня — на оплачиваемый отпуск с каждой еженедельной зарплатой. Да, это 26 дней отпуска в году. Нет, заявки не принимаю.

В RL Good Candy я начисляю 10 % от заработной платы работника за отгулы (8 рабочих часов отгулов / 80 отработанных часов за две недели). Для сотрудника, получающего 2000 долларов каждые две недели, начисление отгулов составляет 200 долларов (2000 долларов двухнедельной зарплаты ✕ 10%).

Как вести учет начисленной заработной платы и налогов

Итак, вы знаете, сколько начислять на заработную плату. Теперь соберите это вместе, записав в своей бухгалтерской программе.

Программное обеспечение для расчета заработной платы интегрируется с бухгалтерским программным обеспечением для регистрации начислений заработной платы с помощью одной массивной записи в журнале. В демонстрационных целях давайте разберем его.

В демонстрационных целях давайте разберем его.

1. Зарегистрируйте заработную плату и отчисления сотрудников

Сначала сообщите о заработной плате и отчислениях вашего сотрудника. Помните: дебет должен равняться кредиту в каждой записи журнала. Вот запись в журнале начисленной заработной платы Сьюзи:

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 31 декабря | Расходы на заработную плату | 1600 долларов США | |

| FICA Налог к уплате | $122,40 | ||

| Удержания федерального подоходного налога к уплате | 240 долларов | ||

| Удержанный подоходный налог штата к уплате | $99,20 | ||

| Страховые взносы к уплате | 20 долларов | ||

| Сотрудник 401(k) к оплате | 25 долларов | ||

| Заработная плата к оплате | $1093,40 |

Счет заработной платы к оплате — это чистая заработная плата вашей сотрудницы или сумма, указанная в ее платежном чеке.

2. Учет налогов и взносов работодателя на заработную плату

Зарегистрируйте уплачиваемые работодателем налоги на заработную плату, такие как доля работодателя в FICA, FUTA и SUTA. Как я уже упоминал, я не должен FUTA и SUTA по зарплате Сьюзи, поскольку я начисляю заработную плату в конце года, после того как она заработала более 7000 долларов за год.

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 31 декабря | Расходы по налогу на заработную плату | $122,40 | |

| FICA Налог к уплате | $122,40 |

Затем запишите взносы работодателя в медицинское страхование и пенсионные планы.

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 31 декабря | Расходы на медицинское страхование | 100 долларов | |

| Страховые взносы к уплате | 100 долларов |

3.

Запишите начисление отгулов

Запишите начисление отгуловНаконец, запишите сумму, отложенную на оплачиваемый отпуск, накопленный вашим сотрудником в течение платежного периода.

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 31 декабря | Расходы ВОМ | 200 долларов | |

| Начисленный ВОМ | 200 долларов |

Не забудьте обратить вспять начисления заработной платы

Полная цитата Черной Вдовы такова: «У меня в бухгалтерской книге красное пятно. Теперь мне нужно стереть это». Делай, как говорит Черная Вдова.

После расчета заработной платы в новом отчетном периоде обязательно сторнируйте свои обязательства, чтобы показать, что вы заплатили своим сотрудникам и налоги.

Предупреждение: самая высокая карта с кэшбэком, которую мы видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашему эксперту нравится этот лучший выбор, в котором есть 0% годовых до 2024 года, безумная ставка возврата денег до 5%, и все это каким-то образом без годовой платы.

Нашему эксперту нравится этот лучший выбор, в котором есть 0% годовых до 2024 года, безумная ставка возврата денег до 5%, и все это каким-то образом без годовой платы.

На самом деле, эта карта настолько хороша, что наш эксперт даже использует ее лично. Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Прочитайте наш бесплатный обзор

Начисленная заработная плата | Двойная бухгалтерия

Начисленная заработная плата – это заработная плата, которая была начислена, но еще не отражена в бухгалтерских книгах на конец отчетного периода. Эта проблема возникает в бизнесе, поскольку заработная плата часто выплачивается до даты, которая не обязательно совпадает с датой окончания отчетного периода.

Использование метода начисления в бухгалтерском учете обеспечивает правильное распределение расходов на отчетный период. Корректировка бухгалтерских записей по методу начисления обеспечивает подготовку финансовой отчетности на основе метода начисления, а не кассового метода, и соответствие концепции учета.

Предположим, например, что предприятие выплачивает ежемесячную заработную плату в размере 55 000 28 числа каждого месяца. Если считать, что отчетный период заканчивается 30-го числа месяца, то будет два дня, в течение которых работники выполняли работу (29-е и 30-е число), которые не учитывались в оплате 28-го числа месяца.

Для исправления данной ситуации необходима проводка в журнале начисления заработной платы и сумма рассчитывается следующим образом:

Ежемесячная заработная плата = 55 000 Неоплачиваемые дни = 2 Начисленная заработная плата = месячная заработная плата х 12 х неоплаченных дней / 365 Начисленная заработная плата = 55 000 х 12 х 2 / 365 = 3 616

Запись в журнале начисленной заработной платы

В конце месяца предприятию необходимо зарегистрировать невыплаченную заработную плату за этот период с записью в журнале расходов на начисленную заработную плату следующим образом:

| Учетная запись | Дебет | Кредит | |

|---|---|---|---|

| Заработная плата | 3616 | ||

| Начисленная зарплата | 3616999669 | . 0119 0119 | |

| Всего | 3616 | 3616 |

Уравнение учета. общая сумма обязательств плюс собственный капитал компании. Это верно в любое время и относится к каждой транзакции.

Для этой проводки по начисленной заработной плате уравнение бухгалтерского учета показано в следующей таблице.

В этом случае балансовые обязательства (начисленная заработная плата) увеличились на 3 616, а в отчете о прибылях и убытках расход по заработной плате составил 3 616. Расход уменьшает чистую прибыль, нераспределенную прибыль и, следовательно, собственный капитал в бизнесе.

Популярные примеры бухгалтерского учета с двойной записью

Еще один пример бухгалтерского учета с двойной записью.

- Объявленные дивиденды Бухгалтерская проводка

- Возврат продаж

- Начисленная заработная плата

- Выданная кредитная нота клиента

Об авторе

Дипломированный бухгалтер Майкл Браун является основателем и генеральным директором компании Double Entry Bookkeeping.

Об авторе