Начислена зп рабочим основного производства проводка: Полная информация для работы бухгалтера

Начислена заработная плата основным производственным рабочим

Содержание

- Особенности составления проводок по заработной плате

- Формирование проводок по начислению зарплаты и налогов

- Практическое ведение учета заработной платы

- Типовые проводки по начислению и выплате зарплаты

- Добавить комментарий Отменить ответ

Как правило в качестве основного мотиватора для персонала любого уровня выступает заработная плата и обеспечение социального пакета. В данной статье рассмотрим как ведется бухгалтерский учет заработной платы. Изучим проводки, которые формируются в бух.учете при начислении заработной платы рабочим основного производства, обслуживающего персонала, ИТР, руководящего состава и прочим категориям рабочих.

Особенности составления проводок по заработной плате

Для того чтобы обеспечить своевременную выплату заработной платы в полном объеме, современное законодательство четко регламентирует все аспекты этой операции, в том числе и учетную политику. Новый Трудовой Кодекс ст. 129 трактует заработную плату как вознаграждение за осуществленный работником труд. Она формируется следующим образом:

Новый Трудовой Кодекс ст. 129 трактует заработную плату как вознаграждение за осуществленный работником труд. Она формируется следующим образом:

- На основании квалификационного уровня сотрудника;

- Количественных и качественных показателей сложности;

- Условия предоставления услуг работником;

- Компенсационных и стимулирующих выплат.

Начинающим бухгалтерам следует знать, что различным категориям работников суммы оплаты труда формируются из различных источников:

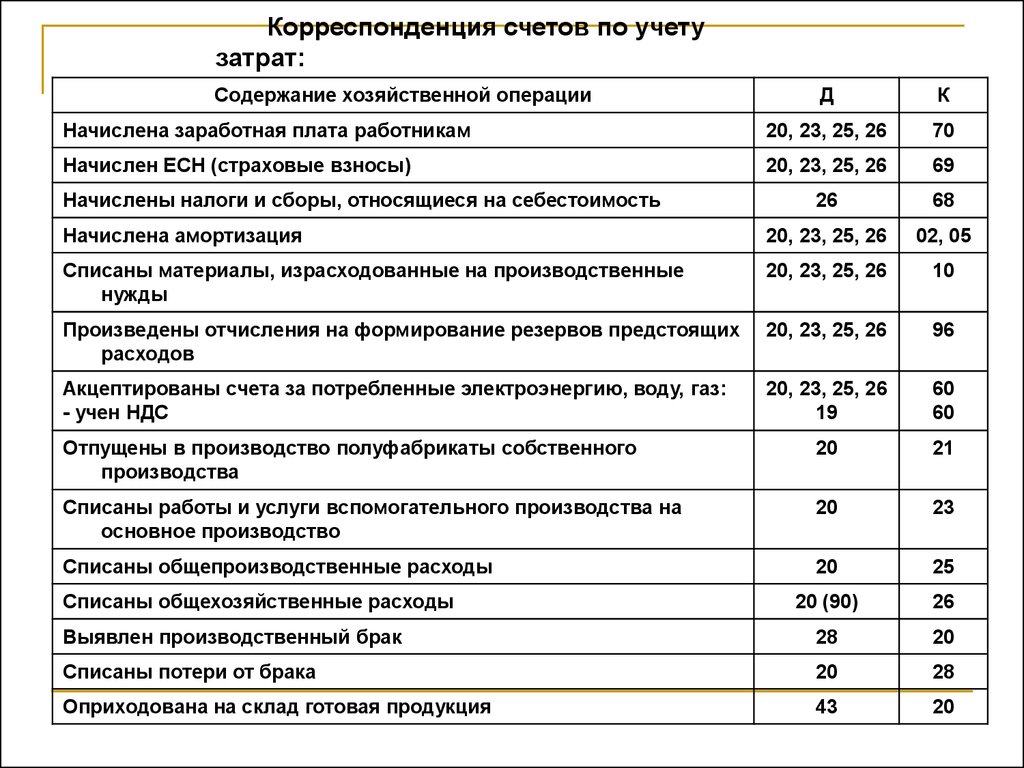

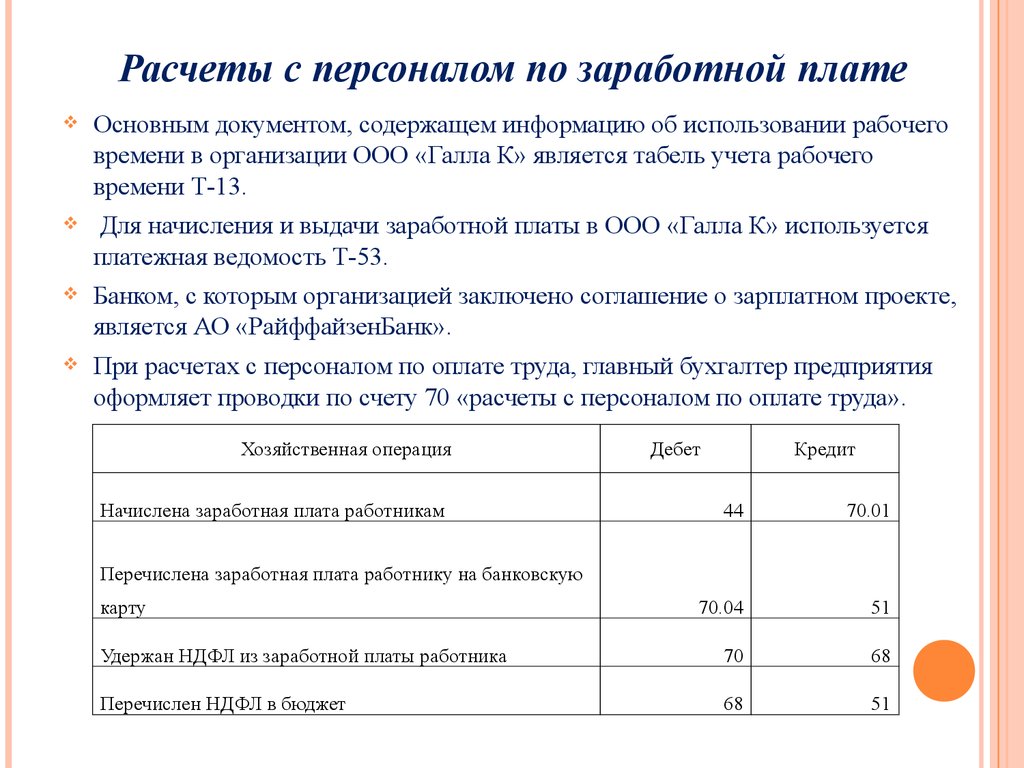

- Начисление заработной платы — проводка оформляется на Кт 70, что по сути является задолженностью предприятия перед работниками по оплате труда и иным платежам.

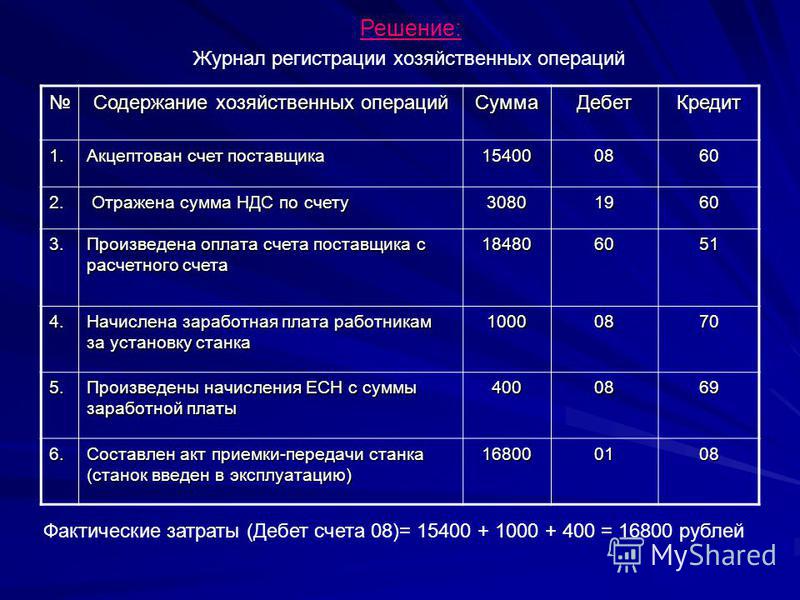

- Рабочим основного производства согласно с действующим законодательством, начисляют и распределяют ФОТ, включающийся в состав издержек производства, брака, обращения, оформляющийся бухгалтерской проводкой – Дт 20 Кт 70.

- Нагрузка по заработной плате прочим категориям рабочих, обслуживающего персонала, ИТР и руководящего состава ложится на другие счета, в частности в Дт 23, 25, 26, 29, 44:

Получите понятные самоучители по 1С бесплатно:

Формирование проводок по начислению зарплаты и налогов

Заработная плата и ее налогообложение является одним из наиболее важных и весомых пунктов учетных операций на предприятиях. Под кажущейся простотой скрывается огромное множество различных нюансов, требующих вдумчивого и внимательного изучения. Прежде всего, учетный комплекс по оплате труда предполагает следующие основные моменты:

Под кажущейся простотой скрывается огромное множество различных нюансов, требующих вдумчивого и внимательного изучения. Прежде всего, учетный комплекс по оплате труда предполагает следующие основные моменты:

- В дебете отражаются удержания налога на доходы физических лиц, ранее называвшегося подоходным, суммы в пенсионный и иные социальные фонды, другие удержания – алименты, штрафы, уплата кредитов и коммунальных услуг по перечислению согласно заявления работающего. Здесь же содержится сумма к выплате, которую вносят в специальную ведомость.

- Кредитовая сторона формируется из начислений, которые содержат суммы по окладу, тарифу, надбавки и премии согласно с данными предоставленного табеля ф. №Т – 12 или тарификационной сетки.

- Начисления и удержания фиксируются в отношении каждого сотрудника в отдельности:

Практическое ведение учета заработной платы

Первым и самым важным документом является табель использования рабочего времени каждым работающим, где учет ведется поденным и итоговым методом. После проверки соответствующими должностными лицами он передается в бухгалтерию, где на каждого сотрудника есть карточка ф. №Т – 2 или тарификационная таблица с указанием оклада, надбавок и других начислений.

После проверки соответствующими должностными лицами он передается в бухгалтерию, где на каждого сотрудника есть карточка ф. №Т – 2 или тарификационная таблица с указанием оклада, надбавок и других начислений.

Расчет производится на основании этих данных и отработанного по табелю времени:

Основой для ведения учета по ФОТ является:

- Точный учет отработанного времени и работающих на предприятии;

- Удержания в фонды должны соответствовать законодательству;

- Контроль выполнения работы каждым сотрудником;

- Точность разноски и бухгалтерских проводок по зарплате.

Типовые проводки по начислению и выплате зарплаты

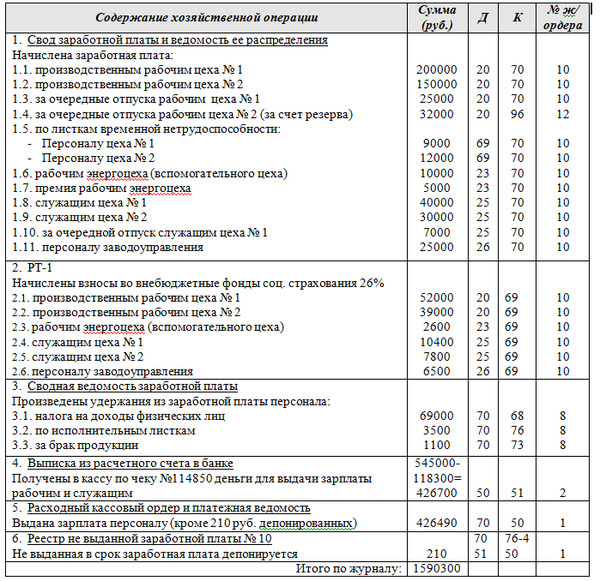

На сегодня в стране используется единая систематизированная учетная политика, принцип которой состоит в формировании журналов ордеров по кредиту счетов. Итоговым журналом является Главная книга, а ЖХП формирует первичный учет в табличной форме:

| п/п | Содержание операции | Дт | Кт | Документ-основание | Прим. |

| 1 | Начислена з/п работникам основного производства | 20 | 70 | Расчетная или расчетно-платежная ведомость | |

| Начислена з/п персоналу | 23, 25, 26, 29, 44 | 70 | Расчетная или расчетно-платежная ведомость | ||

| 2 | Удержание основного налога | 70 | 68 | Регистр налогового учета | НДФЛ |

| 3 | Иные удержания, в том числе алименты и другие | 70 | 76 | Исполнительный лист | кредиторы |

| 4 | Начислены страховые взносы | 44, 29, 26, 20 | 69 | Бухгалтерская справка | |

| 5 | К выплате – формируется кассовая ведомость | 70 | 50, 51 | Расчетная или расчетно-платежная ведомость либо РКО | |

| 6 | Перечисления налогов и удержаний на ФОТ | 68, 69 | 51 | Выписка банка |

При этом на каждом предприятии существует специфика начислений и учетных процедур по заработной плате.

Молодым бухгалтерам необходимо знать, что учет заработной платы обычно считается одним из самых сложных аспектов ведения бухгалтерии на предприятии, требующий большого опыта и знания современных нормативных документов.

Добавить комментарий

Отменить ответДля отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Редакция девизі: БІЗ ҰСТАЗДАР ҮШІН ҚЫЗМЕТ ЕТЕМІЗ ! — E-mail: [email protected] — Тел: 8 777 087 6843

Жаңа сабақтарРедакция

КАЛЫБАЕВА ЗАДАГУЛ БОРАНБАЕВНА

ЮНУСМЕТОВА НИЛУФАР АБИТБЕКОВНА

МАТЕУОВА ЗЕЙНЕГУЛ ЖАКСЫГАЛИЕВНА

КЕУІЛ СЕРІК МАКСОТҰЛЫ

ТУРГАНБАЕВА ЖАЙНАГУЛ БАРЛЫКОВНА

КАЗБЕКОВА АНАР АЙБОЛАТОВНА

КАРЖАУБАЕВА ДИНАРА СЕРИКБОЛОВНА

ЕСБОСЫНОВА АҚМЕРЕЙ СӘЛІКҚЫЗЫ

АБДИРАХМАНОВА АКМАРАЛ ЖУМАБЕКОВНА

АБДИРАХМАНОВА АКМАРАЛ ЖУМАБЕКОВНА

МУРАТБЕКОВА ГУЛЬНАРА ТОКТАСЫНОВНА

ЕРЖАН АКЕРКЕ АЙБАРҚЫЗЫ

АРТЫКОВА ЕЛМИРА ОМАРКОЖАЕВНА

ШОРМАКОВ МАДИЯР ДОСМУКАМЕТОВИЧ

ЖАНУЗАКОВА ЛАУРА АБДИКАДЫРОВНА

АХМЕТЖАНОВА АЙЗАДА КАНАЙБЕКОВНА

УМАРОВА АЙНУР КОШКУМБАЙЕВНА

ЗИКИРЯЕВ БАКБЕРГЕН ЖАНАДИЛОВИЧ

ЕРГАЛИЕВ САБИТ АЙТКАЛИЕВИЧ

ШАҒАНСАРИЕВА АЙНУР ДАУЛЕТКЕЛДИЕВНА

№-02-40-2023-1Скачать

Понравилось это:

Нравится Загрузка. ..

..

Редакция

БҚО, Тасқала ауданы, Тасқала ауылы,

Қ.Сәтбаев атындағы ЖОББ мектебінің

дене шынықтыру мұғалімі

Ахметов Асылбек Талапкалиевич

Тақырыбы: «Толағай» отбасылық сайысы (сыныптан тыс шара)

Сыныбы: 3

Сабақтың мақсаты: Салауатты өмір салтын қалыптастыру; ата-анамен бала арасында спорт мәдениетін кең тарату. Оқушыларды және ата-аналарды сұлу да сымбатты, денсаулығы зор, күшті болу үшін денені шынықтыру, оларға спортпен айналысудың қажет екендігін түсіндіру . Адам жанының да, тәнінің де тазаруы , денсаулығының жақсаруы, сондықтан салауатты өмір салтын ұстануға тәрбиелеу. Продолжить чтение «Ахметов Асылбек Талапкалиевич»

Понравилось это:

Нравится Загрузка…

Оставьте комментарий Жаңа сабақтарРедакция

ӘЛІМ ӘСЕЛ АМАНХАНҚЫЗЫ

АЖИБАЕВА АЙТКУЛЬ САБЫРОВНА

БЕГЖУМАНОВА МӨЛДІР АЛИҚЫЗЫ

АБЖАЛАЛОВА АЙГҮЛ ҚАЛДАНҚЫЗЫ

ЖУСИПБАЕВА САЛТАНАТ СЕЙТКАСЫМОВНА

ШАХАЕВ ТАҢАТ ЕСЕНГЕЛДІҰЛЫ

adis-33Скачать

Понравилось это:

Нравится Загрузка…

Оставьте комментарий Жаңа сабақтарРедакция

Технические науки

МҰНАЙ РЕСУРСТАРЫН БАҒАЛАУ ЖҮЙЕСІНІҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

Тілек Н.Н

Төлеген Ә.Е

Шоқанов А Ж

Космбаева Г.Т

Сұлтанова Д.Д.

Жанабаев М.А.

Қ. Жұбанов атындағы Ақтөбе Өңірлік университет, [email protected], [email protected]. [email protected]

Продолжить чтение «МҰНАЙ РЕСУРСТАРЫН БАҒАЛАУ ЖҮЙЕСІНІҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ»

Понравилось это:

Нравится Загрузка. ..Оставьте комментарий

Жаңалықтар

..Оставьте комментарий

ЖаңалықтарРедакция

Талгат Тамир, Международная Школа г. Астана[email protected]

Меня всегда интересовали вопросы внутренней и внешней политики, разные общественные явления и закономерности. Прогуливаясь по вечерней Астане, вдоль ботанического сада, я присел на скамью и открыл Twitter. Один из постов попавший мне на глаза, был репост статьи о послании президента Касым-Жомарта Токаева. При прочтении статьи, я обратил внимание на его заявление о роли женщины в современном Казахстане. «В любом деле женщины проявляют профессионализм и ответственность, на любом поприще способствуют укреплению гармонии, мира и взаимопонимания.

Понравилось это:

Нравится Загрузка…

Оставьте комментарий Жаңа сабақтарРедакция

ӘШІРОВА АЛТЫНАЙ ҒАППАРҚЫЗЫ

БОТАБАҒАРОВА ҰЛТУАР ЕРСІНҚЫЗЫ

НАРЫМБЕТОВА ДАНА ҮСЕНҚЫЗЫ

ӘЛІМ ӘСЕЛ АМАНХАНҚЫЗЫ

НУРЖАНОВА ШАРИПА СЫЗДЫКОВНА

БЕГЖУМАНОВА МӨЛДІР АЛИҚЫЗЫ

orleutv-2023-12Скачать

Понравилось это:

Нравится Загрузка…

Оставьте комментарий Жаңа сабақтарРедакция

ЖАСУЗАКОВА АЙКУМИС МУСАБЕКОВНА

МАЗАНОВА ГУЛЬЖАН ТОЛЕГЕНОВНА

НҰРХАЛЫҚОВА ПЕРИЗАТ

УТАРОВА НАГАНДА АМАНКОСОВНА

УСЕЙНОВА ГУЛЬНАР ДЖАНИБЕКОВНА

АБДИКАДИРОВ ЕЛУБАЙ БИЖУМАЕВИЧ

adis-32Скачать

Понравилось это:

Нравится Загрузка…

Оставьте комментарий Жаңа сабақтарРедакция

АЙТПАЕВА АСИЯ СЕЙТЖАНОВНА

КУПЕЕВА ЖАНАР БАЛПАНОВНА

КУПЕЕВ АЙДАР СЕЙТОВИЧ

КАЛЫБЕКОВА СЫМБАТ БЕКТАСОВНА

ҚАРАБАЛАЕВА АЗИНА ӘБIЛБАЙҚЫЗЫ

КАМЕТАЕВА ЗУЛЬФИЯ АБДЫКАДЫРОВНА

АХМЕТХАНОВА АЙГУЛЬ МАДИЕВНА

2023-24Скачать

Понравилось это:

Нравится Загрузка. ..

..

Редакция

АТАХАНОВА АЙЖАН АБДАЛИМОВНА

ҚАЛДЫБЕКОВА АҚМАРАЛ ҚҰЛАХМЕТҚЫЗЫ

АРЫСБАЕВА ГАУХАР МАХМУТҚЫЗЫ

БОШКАЕВА ПЕРИЗАТ ПЕРНЕБЕКОВНА

СЕРИКБАЕВА АСЕМГУЛЬ АБУТАЛИПОВНА

БЕРИККАРАЕВА АКНУР БАТЫРХАНОВНА

ШОЙНБАЕВА СУЛУХАН АЛИМБАЕВНА

ЖАКИПБЕКОВА МАКПАЛ ШЕРЕХАНОВНА

ШЕРМАГАНБЕТОВА АСЕМ НАРИШОВНА

ЖОЛДАСБЕКОВА ҚАЛАМҚАС ДАНЕБАЕВНА

АДАМБЕКОВ АБЛАЙХАН АЙДАРХАНОВИЧ

НУРЖАНОВА САМАЛ ТУРГАНБЕКОВНА

НАДЫРШИНА ЛУИЗА РАВИЛЬЕВНА

МАУЛЕНОВА ГАУХАР ФАЙЗУЛЛАЕВНА

БАЙМАХАНОВА АКЫЛЗАТ АШЕНОВНА

orleutv-2023-11-1Скачать

Понравилось это:

Нравится Загрузка…

Оставьте комментарий Жаңа сабақтарРедакция

КАБУШЕВА САМАЛ ТЕМИРБОЛАТОВНА

КУСАИНОВА САЛТАНАТ КУАНТАЕВНА

НҰРЖАУ ДИНА АҚТАНҚЫЗЫ

БОБЕНОВА БОТАГОЗ МОЛДАБЕКОВНА

ҚУАНЫШБЕК МӘУЛЕН НҰРҒАЛИҰЛЫ

МОЛТАНОВА САНИЯ КАРИМБЕКОВНА

ДИНАСИЛОВА АСЕМГУЛЬ МЕЛИККУЛИЕВНА

САРБАГЫСОВА ЭЛЬМИРА ТЕМИРХАНОВНА

ӘЖІМҰРАТОВА БАҚЫТ САДУАХАСҚЫЗЫ

АРГИНБАЕВА АЙЖАН ЕМБЕРГЕНОВНА

ҚАРАБАЛАЕВА АЗИНА ӘБIЛБАЙҚЫЗЫ

КАРЛЫБАЕВА ГУЛЬДАНА РИФКАТОВНА

КЕЖИМБАЕВА ЛАЗАТ БЕЛКОЖАЕВНА

АҚЫШБЕКОВ МҰРАТБЕК ҚАДЫРҰЛЫ

ТУКАНОВА ЖАННА МАНАРБЕКОВНА

САРСЕБАЕВА КУЛЬПАШ АМИРБАЕВНА

adis-31Скачать

Понравилось это:

Нравится Загрузка. ..

..

Редакция

ЭШНАЗАРОВА КАРИМА ТУЛЕПБЕРГЕНОВНА

ЕРЕКЕЕВА ГАУХАР КАСКЫРБАЕВНА

ТЛЕУБЕКОВА КУМИС БАХТЫБЕКОВНА

КУЛИМБЕТОВА КЛАРА БУНИЯТОВНА

adis-30-1Скачать

Понравилось это:

Нравится Загрузка…

Оставьте комментарий Жаңа сабақтарРедакция

ДИХАНБАЕВА ГУЛЬЗАДА АЛИМАХАНОВНА

ЖУПАРБАЕВА АМИНА БАТЫРБЕКОВНА

АБДУЛЛАЕВА ЗИЯДА МУРАТХАНОВНА

КЕНЖЕТАЕВА НҰРЖАМАЛ ЖОМАРТҚЫЗЫ

ОМАРБЕКОВА АЙГУЛ КУНТУГАНОВНА

ӘБЗЕЙТОВА ЭЛМИРА СҰЛТАНҚҰЛҚЫЗЫ

КОЛБАЕВА ПЕРИЗАТ АБУТАЛИПОВНА

БАЙСЫМАКОВА КАМАЖАЙ АСЕНОВНА

ЕРГЕБЕК ҰЛБИКЕ ТІЛЕГЕНҚЫЗЫ

ЕСИРКЕПОВА ЖАНГУЛ УСКЕНБАЕВНА

ТАЙШИКОВА ЖАНАР АЛАЙДАРОВНА

ЖУСУПОВА КУЛАЙША САХИМОВНА

ИСМАНОВА АЛИЯ КАИРБЕКОВНА

АСЫЛБЕКОВА ДИДАР

БАЙМАХАНОВА АКТОЛКЫН АМАНГЕЛЬДЫЕВНА

2023-23Скачать

Понравилось это:

Нравится Загрузка. ..

..

Редакция

ПАРМЕНОВА НУРСУЛУ АРЫСБАЕВНА

КЕМЕЛБЕКОВА БАКЖАН КОРЖЫНБАЕВНА

КАЛЫБАЕВА ЖАЗИРА КЕЛДИБЕКОВНА

ТУРШАБАЕВА НАВАТ МОМИНОВНА

НЫШАНБАЕВА ЭЛЬМИРА ПЕРНЕХАНОВНА

ЖАРМУХАНБЕТОВА ЕСЕНКУЛ МИРЗАХМЕТОВНА

ҚАЛДЫБЕКОВА АҚМАРАЛ ҚҰЛАХМЕТҚЫЗЫ

ТАЙМАСОВА АМИНА БЕРИККАРАЕВНА

АРКАРБЕКОВА ЖАНАТ ЕРГЕШОВНА

УТЕЛОВА ЖАНАР КУАНЫШБЕКОВНА

ЖИЕНБАЕВА БОЛГАНАЙ СУЛТАНБАЕВНА

ОРДАБАЕВА ЖҰЛДЫЗ

ИСАХОВА ЖАЙНАКУЛ

КУЛАКБАЕВА АЙНУР УАЛИХАНОВНА

САГЫНДЫКОВА РАЙХАН НУРЖАНОВНА

2023-22Скачать

Понравилось это:

Нравится Загрузка…

Оставьте комментарий Жаңа сабақтарРедакция

АБИШЕВА ЗАМИРА МЫРЗАХМЕТОВНА

ИСАХОВА ДИНА АШИРБЕКОВНА

УМУРБЕКОВА БОЛҒАНАЙ

МУКАШЕВА АНАР САТКЫМБАЕВНА

ЕСМУРЗАЕВА ЖАНАР КАБДРАШОВНА

ЕРТІС ДАСТАН ҚАЙСАРҰЛЫ

ТЫШКАНБАЕВА АЙНУР КЫЗДАРБЕКОВНА

КЕРИМБАЕВА АКТОТЫ АСАНОВНА

САТОВА АЙСУЛУ ИБРАИМОВНА

САУРАНБАЕВ ДУЙСЕНБАЙ СЕРИКБАЕВИЧ

МАММЕТОВА НАЗИМА УСМАНОВНА

ҚАМБАРБЕКОВ АБДИСАЛАМ АМЗЕЕВИЧ

ГИЛЬМАНОВА ГУЛЖАНАР КАДЕМОВНА

КОМБУЛАТОВ АБЛЬХАН БАКАТЖАНОВИЧ

adis-30Скачать

Понравилось это:

Нравится Загрузка. ..

..

Материал іздеу

Найти:Youtube

«Республикалық 45minut.kz» газеті

Республикалық “Білім жолы Нұрлы жол” журналы

[instagram-feed]

Мои твиты«КҮНТІЗБЕ ЖОСПАРЫ — 2015-2016»

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

РЕДАКЦИЯ ТӨСБЕЛГІЛЕРІ

Рубрики

- «45minut — Vox populi»

- «45minut.

kz — Электронды нұсқа»

kz — Электронды нұсқа» - «45minut.org — Конкурстар»

- «Арманы асқақ оқушы» байқауы

- «Жаңа білім — Жаңа ғасыр» Республикалық конкурс

- «Интернет сұхбат»

- «КҮНТІЗБЕ ЖОСПАРЫ — 2015-2016»

- «МЕКТЕПТЕГІ БІР МЕЗЕТ»

- «Мастер класс»

- «Мектептегі бір мезет» бәйгесі

- «Отряды правопорядка»

- «Топтамалар»

- «Ekiбастұз қаласы. Семинар материалдары»

- Жаңалықтар

- 2017-2018

- «БОЛАШАҚТЫ БІРГЕ ЖАСАЙМЫЗ» КОНКУРСЫ

- BAQ-SEMINAR

- DISTANCE

- БАСТАУЫШ БІЛІМ БЕРУ ДЕҢГЕЙІНІҢ ОҚУ ПӘНДЕРІ БОЙЫНША ҮЛГІЛІК ТАҚЫРЫПТЫҚ ЖОСПАРЛАРЫ (1-4 СЫНЫПТАР)

- БАҚ ӨКІЛІ

- БАҚ өкілі-Тілшілер

- Бастауыш сынып

- Баяндамалар

- Биология

- Бәйге — Конкурс

- География

- Жаратылыстану

- Жаңа сабақтар

- Жаңалықтар

- Интернет сұхбат

- КОНКУРС

- Мектептен тыс үйірмелер

- Оқушылар шығармашылығы

- Педагогика

- Реферат

- Русский язык и литература КТП

- Сертификаттар

- Технология

- Түсінік хат

- Физиология

- Филология

- Хабарландыру

- Химия

- Экономика

- EEAS. EUROPA.EU

- English

- face=»Times New Roman

- konkurs

- konkurs032018

- konkurs042018

- konkurs052018

- lang=»en-US»>

- metodist.kz

- NIS

- Ғылыми жобалар

- ҚР БҒМ — МОН РК

- ҚР БҒМ БАСПАСӨЗ

- Қазақ тілі

- Қазақ әдебиеті

- Құқықтану

- Өзін-өзі тану пәні

- Ұстаздар

- SDU

- TULEKTER MEDIA

- ULAGATTY USTAZ

- USTAZ UNIVERSITY

kz — Электронды нұсқа»

kz — Электронды нұсқа» EUROPA.EU

EUROPA.EUРеспубликалық 45minut.kz басылымы туралы ақпарат

МББ аты: «Республикалық 45minut.kz» газеті

Куәлік: № 12341-Г 19.03.2012 ж

БАҚ қайта тіркеу: № KZ48VPY00013618. Дата: 08.08.2019 жыл

Тарату аумағы: Қазақстан Республикасы

МББ тілі: қазақша, орысша, ағылшынша

Негізгі тақырыптық бағыты: білім беретін, ғылыми, танымдық, жарнамалық

Редактор: Нағиев ІЗГІЛІК Байдрахманұлы

«Бұқаралық ақпарат құралдары туралы» ҚР Заңы

45minut.

kz басылымы. Министрліктен берілген куәлік туралы

kz басылымы. Министрліктен берілген куәлік туралыСЕРТИФИКАТ, АЛҒЫС ХАТ, ТОПТАМА ҚҰЖАТТАРЫНЫҢ ЗАҢДЫЛЫҚТАРЫ ТУРАЛЫ

Редакция мекен-жайы

11 микрорайон, дом 115, Актобе 030000, Казахстан

8-777-087-6843

Часы работы: понедельник — суббота

10:00 — 17:00

«ҰСТАЗДАР ӘНІ»

Педагогтің ғылыми-әдістемелік қызметі туралы куәландыратын құжаттар:

Ғылыми-практикалық конференцияларға, шығармашылық конкурстарға, семинарларға, дөңгелек үстелдерге, әртүрлі деңгейдегі педагогикалық оқуларға қатысу; мерзімді басылымдардағы, бұқаралық ақпарат құралдарындағы ғылыми-әдістемелік материалдар жарияланымдарының көшірмелері;

Документы, свидетельствующие о научно-методической деятельности педагога:

участие в научно-практических конференциях, творческих конкурсах, семинарах, круглых столах, педагогических чтениях различного уровня; копии публикаций научно-методических материалов в периодической печати, средствах массовой информации;

Қазақстан Республикасы нормативтік құқықтық актілерінің ақпараттық-құқықтық жүйесі: http://adilet. zan.kz/kaz/docs/V1300008678

zan.kz/kaz/docs/V1300008678

Презентациялар

45minut.kz Редакцияның семинардағы презентациясы. 2012-2013 жұмыс нәтижесі. Презентация және 2014 жыл жұмыс жоспары, Интернетте жұмыс істеудің ережелері Презентациялары жарияланды. Қарап танысыңыздар.

Хабарландыру

English Ағылшын тілі Бастауыш сынып Баяндамалар Биология География Жаңа сабақтар Жаңа сабақтар Информатика История Математика Мектепке дейінгі ұйым Мероприятия Начальные класссы Новости Психология Русский язык и литература Сызу және бейнелеу пәні Тарих пәні Технология Тәрбие сағаттары Физика Филология Филология (тілдер) Хабарландыру Химия диля сер Ғылыми жобалар Өзін-өзі тану пәні

Yandex.Metrika informer

Начисления за финансовую отчетность, выставление счетов и закрытие спонсируемых наград

Во время окончательной финансовой отчетности, выставления счетов и закрытия спонсируемых наград отделы обеспечивают полноту, точность и допустимость всех расходов, а также расходы от субполучателей, других идентификаторов отдела и пополнения единицы были зарегистрированы в Главной книге (GL). В ситуациях, когда расходы , а не были записаны в ГК, может потребоваться начисление расходов . Начисление расходов — это запись сметы расходов на продукт или услугу, которые были поставлены в течение периода присуждения, но еще не были зарегистрированы в GL. Создание начисления гарантирует, что все прямые расходы будут правильно зарегистрированы при окончательном выставлении счетов, отчетности и закрытии.

В ситуациях, когда расходы , а не были записаны в ГК, может потребоваться начисление расходов . Начисление расходов — это запись сметы расходов на продукт или услугу, которые были поставлены в течение периода присуждения, но еще не были зарегистрированы в GL. Создание начисления гарантирует, что все прямые расходы будут правильно зарегистрированы при окончательном выставлении счетов, отчетности и закрытии.

Если ожидаемые расходы, не связанные с выплатой заработной платы , не зарегистрированы в Главной книге, Аналитик научно-исследовательских услуг (RSA) создает журнал начислений в PeopleSoft и ставит отметку в соответствующем поле в Сертификации окончательной отчетности в Системе управления исследованиями (RAS) . Если расходы на заработную плату или исправление неправильно записаны в Главной книге, RSA или представитель другого отдела отправляет перевод затрат на заработную плату или льготы, создает журнал начислений в PeopleSoft и устанавливает соответствующий флажок в Удостоверении окончательной отчетности ( ФРК).

Использование начислений в финансовой отчетности и выставлении счетов

Для всех операций по начислению RSA должен запросить утверждение у утверждающего отдела и аналитика по учету контрактов и грантов (CGA). В случае одобрения начисление будет опубликовано для точного отчета о расходах спонсору.

Примеры начисления расходов:

- Дополнительные счета за услуги, оказанные в течение периода предоставления, но счета за которые не будут получены до даты окончания обработки.

- Повторная оплата за услуги, оказанные в течение периода предоставления, но плата за которые не будет зарегистрирована до даты окончания обработки.

- Поездки, совершенные в течение периода присуждения, но плата за которые не будет зарегистрирована до даты окончания обработки.

- Услуги поставщика, которые были предоставлены в течение периода присуждения, но счет за которые не будет получен до даты окончания обработки.

- Допустимые затраты на публикацию после присуждения контракта (см. Ключевые понятия Единого руководства – Затраты на публикацию).

- Перечисление затрат на заработную плату и льготы.

- Отмены начисления заработной платы раз в две недели, которые не будут записаны до даты окончания обработки вознаграждения.

Ключевые понятия Единого руководства – Затраты на публикацию).

Ключевые понятия Единого руководства – Затраты на публикацию).Премиальные начисления НЕ используются для:

- Предполагаемые недопустимые расходы (например, товары/услуги, возникающие после даты истечения срока действия вознаграждения)

- Переводы затрат

Выполните приведенные ниже шаги, чтобы убедиться, что начисления действительны на основе текущей и непогашенной финансовой информации, включая дополнительные вознаграждения, заказы на поставку, переводы заработной платы или пособий, прежде чем отправлять их на утверждение. Поскольку фактические затраты публикуются в Главной книге, убедитесь, что соблюдается надлежащий процесс, указанный ниже, для сторнирования любых операций начисления.

Дополнительные награды

Просмотрите статус всех дополнительных вознаграждений и любых неоплаченных счетов, подлежащих оплате.

- Подтвердите статус дополнительной части исследования и приблизительную окончательную сумму счета. Дополнительные начисления должны, как правило, равняться расчетной окончательной сумме счета-фактуры и никогда не должны превышать Оставшуюся сумму в РСБУ.

- Проверьте полученные платежи, невыплаченные платежи и остаток в RAS/PeopleSoft .

- (не показано) Войдите в систему PeopleSoft и найдите или перейдите к профилю награды . Введите номер награды или другие критерии поиска и нажмите кнопку Search .

- Выберите вкладку Субреципиенты .

- Выберите ссылку Страница сведений о ваучере субполучателя .

- Просмотрите Total Authorized , Total Vouchers и Оставшуюся сумму . Подтвердите правильность информации и получение и/или утверждение счетов.

Заказы на поставку

Проверьте статус открытых заказов на поставку (PO) и допустимую/распределяемую сумму для обременения или проводки с помощью BearBuy .

- Запустите MyReports «Отчет об остатке залога по заказу на покупку». Подробную информацию о создании отчета см. в отчете о балансе удержания залога на покупку в качестве вспомогательного средства.

- Обзор заказов на покупку в BearBuy

- Перейдите к BearBuy . На странице поиска документов введите номер заказа на покупку и нажмите Перейти .

- Нажмите на гиперссылку PO No

- Щелкните вкладку Счета , чтобы просмотреть сведения о счете.

- Статусы счетов будут отображаться. Проверка и определение незавершенных покупок для обработки.

- Убедитесь, что запрошенная сумма начисления попадает в бюджетный период и относится к гранту.

- Перейдите к BearBuy . На странице поиска документов введите номер заказа на покупку и нажмите Перейти .

Перечисление затрат на заработную плату и перечисление затрат на пособия

Просмотрите статус всей платежной ведомости, как опубликованной, так и ожидающей, чтобы определить, нужны ли корректировки на основе допустимых усилий, затраченных в течение периода.

Запустите отчет MyReports Распределение расходов на заработную плату (DPE) по периодам начисления заработной платы, чтобы проверить опубликованную и ожидающую начисления заработной платы. Этот отчет доступен по учетной записи и по альтернативной учетной записи. Подробные сведения о запуске отчета см. в разделе Распределение расходов на заработную плату (DPE) по отчету об учетной записи или DPE по отчету об альтернативной учетной записи.

- Примеры незавершенной платежной ведомости включают в себя начисление отпускных, незавершенную платежную ведомость и платежную ведомость, разнесенную по учетной записи отдела по умолчанию.

- Примеры опубликованной платежной ведомости, которая должна быть скорректирована, включают усилия, затраченные за пределами отчетного периода вознаграждения.

Если требуются корректировки, инициаторы переноса затрат на заработную плату отдела несут ответственность за завершение переноса затрат на заработную плату (прямое ретро) в UCPath. Департаменты используют Рабочий лист переноса затрат на пособия, чтобы запросить перенос расходов на пособия без переноса расходов на заработную плату.

Департаменты используют Рабочий лист переноса затрат на пособия, чтобы запросить перенос расходов на пособия без переноса расходов на заработную плату.

Центральная ведомость заработной платы отвечает за очистку счета приостановки выплаты заработной платы, чтобы все проводки по заработной плате были правильно учтены в Главной книге. После публикации приостановленной начисления заработной платы на учетную запись приостановки отдел расчета заработной платы свяжется с вами, чтобы определить идентификатор отдела уровня публикации, который будет использоваться для перемещения заработной платы, приостановленной на идентификатор отдела без публикации и проект «2222222». Расходы будут перенесены Управлением расчета заработной платы через финансовый журнал. Затем отделы должны выполнить перенос затрат на заработную плату (прямое ретро) в UCPath, чтобы переместить расходы в допустимую строку диаграммы.

Операции начисления и сторнирования заработной платы раз в две недели

В большинстве случаев как двухнедельное начисление заработной платы, так и сторнирующая транзакция публикуются в Главной книге до даты окончания обработки вознаграждения; никаких действий не следует предпринимать для переноса двухнедельного начисления или аннулирования платежной ведомости. Если в вознаграждении есть сотрудники, которым платят раз в две недели, проверьте все начисления и отмены платежной ведомости раз в две недели, чтобы определить, будут ли публиковаться как начисления, так и отмены до даты окончания обработки вознаграждения.

Если в вознаграждении есть сотрудники, которым платят раз в две недели, проверьте все начисления и отмены платежной ведомости раз в две недели, чтобы определить, будут ли публиковаться как начисления, так и отмены до даты окончания обработки вознаграждения.

Запустите MyReports Подробный отчет о транзакциях для счетов 50432 (начисление заработной платы) и 50518 (начисление вознаграждения — персонал) за весь отчетный период и проект. Если все двухнедельные начисления и сторнирования опубликованы, итоговая сумма отчета будет равна нулю.

Если итоговая сумма отчета не равна нулю, определите, какие начисления и/или реверсирования не были разнесены.

- Если разнесено реверсирование, а связанное с ним начисление не разнесено, начисление находится в состоянии ожидания. Работайте с платежной ведомостью, чтобы разрешить начисление заработной платы раз в две недели в ожидании.

- Если начисление разнесено, а реверсирование не разнесено, то журнал расчета заработной платы за следующий месяц уже разнесен?

- В противном случае в журнале расчета заработной платы за следующий месяц будет опубликовано до даты окончания обработки вознаграждения, никаких действий не требуется.

- Если нет и в журнале расчета заработной платы за следующий месяц будет опубликовано после даты окончания обработки вознаграждения, включите сторнирование в начисление (исходный код 549) журнала и в форме окончательного подтверждения отчетности.

- В противном случае в журнале расчета заработной платы за следующий месяц будет опубликовано до даты окончания обработки вознаграждения, никаких действий не требуется.

Обратите внимание, что вы не можете использовать перенос затрат на заработную плату или перенос затрат на пособия для начисления двухнедельного сторнирования начисления заработной платы, и что вы должны не начислять двухнедельное начисление заработной платы, а только сторнирование.

Инструкции по подготовке и сторнированию проводки по начислению

Записи о начислении заработной платы и не начислении заработной платы могут быть введены в PeopleSoft для тех затрат, которые не зарегистрированы в GL вовремя для окончательной финансовой отчетности и выставления счета на спонсируемое вознаграждение. Отделы могут вводить журнал начислений, используя исходный код 549. для этих ожидающих прямых расходов и затрат на заработную плату.

для этих ожидающих прямых расходов и затрат на заработную плату.

Подготовка журналов начислений, не связанных с начислением заработной платы

Следуйте стандартному процессу подготовки журнала PeopleSoft, используя следующие данные:

- Журнал Исходный код : 549

- Строка диаграммы :

- Дебет:

- Фонд, идентификатор отдела, проект, период деятельности, функция, поле Flexfield спонсируемого вознаграждения

- Коды счетов : Фактический счет ожидаемых расходов

- Кредит: Счет 23183 — OCL-spon rsch неоплачиваемое начисление

- Дебет:

Пример начисления, не связанного с заработной платой:

Ожидаемые расходы на консультанта в размере 5000,00 долларов США

| Счет | Фонд | ID отдела | пр. | Период активности | Функция | Флексфилд | Сумма |

|---|---|---|---|---|---|---|---|

| 55101 | 4ххх | хххххх | ххххххА | хх | хх | Опц. | 5 000,00 |

| 23183 | 4ххх | хххххх | ххххххА | хх | хх | Опц. | (5 000,00) |

Подготовка журналов начисления заработной платы

Журналы начисления заработной платы должны только использоваться для корректировок переноса затрат на заработную плату, отправленных с использованием UCPath Direct Retro, которые еще не были отправлены в GL. Это также может быть использовано для просроченных переводов стоимости, которые были отправлены через UCPath, но находятся на рассмотрении CGA Compliance. После фактического переноса затрат на заработную плату (прямой ретро) проводки по заработной плате журнал начислений должен быть сторнирован. Если просроченный перенос затрат не утверждается, следует обработать сторнирование начисления.

Следуйте стандартному процессу подготовки журнала PeopleSoft, используя следующие данные:

- Журнал Исходный код : 549

- Строка диаграммы :

Понимание налоговых последствий компенсации

Как правило, вы можете требовать налогового вычета из заработной платы, заработной платы, комиссионных, премий и других компенсаций, которые вы выплачиваете своим сотрудникам, при условии, что выплаты соответствуют следующим требованиям. Компенсация должна быть:

Компенсация должна быть:

- обычные и необходимые,

- в разумных пределах,

- оплачены за фактически оказанные услуги, а

- , фактически выплаченные или понесенные в том году, за который вы требуете вычета.

Год, в котором вы требуете вычета, частично зависит от того, используете ли вы кассовый метод учета или метод начисления.

Налогоплательщики, использующие кассовый метод, должны требовать вычета из заработной платы, заработной платы или пособия в том году, когда они выплачиваются работнику. При методе начисления налогоплательщики заявляют вычет за год, в котором установлена обязанность по уплате, и когда услуги оказаны, даже если фактическая заработная плата распределяется позже.

Большинство работодателей платят своим работникам наличными, а не товарами или услугами. Однако, если вы предоставляете неденежную компенсацию (кроме дополнительных льгот, которые регулируются собственными правилами), то сумма, которую вы можете вычесть, обычно равна справедливой рыночной стоимости переданного имущества.

Компенсация должна быть разумной

Разумная компенсация является «горячей точкой» для IRS, особенно для малых семейных предприятий. Обычно IRS не будет оспаривать размер компенсации как необоснованную, если только работник не имеет определенного контроля над работодателем (например, не является крупным акционером) или не имеет личных отношений с владельцами. Однако в этих ситуациях IRS будет внимательно проверять платежи. К сожалению, большинство малых предприятий попадают в обе эти ситуации.

При принятии решения о том, является ли компенсация разумной, IRS использует следующее определение: компенсация является разумной, если эта сумма «обычно выплачивалась бы за аналогичные услуги аналогичными предприятиями на аналогичных условиях». обстоятельства.»

Это означает, что IRS оценит все факты и обстоятельства, включая следующие:

- Факторы, связанные с работником

- Ответственность и обязанности в организации (его или ее важность для успеха компании)

- вид и объем оказанных услуг (отработанное время, выполняемые обязанности)

- его или ее квалификации для должности

- его или ее предыдущая заработная плата

- Факторы, связанные с компанией или отраслью

- преобладающая ставка вознаграждения, выплачиваемая аналогичными компаниями в аналогичных отраслях за аналогичные услуги.

- нехватка квалифицированных работников

- размер компании

- общие экономические условия

- преобладающая ставка вознаграждения, выплачиваемая аналогичными компаниями в аналогичных отраслях за аналогичные услуги.

- Факторы, связанные с отношениями между компанией и сотрудниками

- контролирует ли сотрудник компанию (что позволяет ему или ей маскировать невычитаемые корпоративные распределения доходов под вычитаемую компенсацию)

- , выплачивается ли компенсация в соответствии со структурированной, формальной и последовательно применяемой программой. Предупреждение: бонусы, которые не выплачиваются по официальному плану, существовавшему на начало года, вызывают подозрение.

Очевидно, что эти факторы открыты для интерпретации. И IRS и налогоплательщик часто имеют очень разные взгляды на «разумность». Все больше судов предпочитают формулировать вопрос таким образом: «готов ли полностью независимый инвестор в компанию выплатить компенсацию такого уровня этому лицу?» С этой точки зрения можно понять, почему оплата вашему 12-летнему сыну 7,50 долларов в час за общие услуги по уборке в офисе будет считаться разумной, а 75 долларов в час — нет.

Особое внимание следует уделить компенсации владельцам бизнеса.

Если вы ведете свой бизнес в качестве индивидуального предпринимателя, вы не можете требовать вычета коммерческих расходов на суммы, которые вы получаете от бизнеса. (Конечно, вы можете требовать вычета из любой заработной платы, выплачиваемой сотрудникам.) Однако вся чистая прибыль бизнеса является налогооблагаемым доходом для владельца, независимо от того, снимаете ли вы деньги или оставляете их на банковских счетах предприятия. . Налог на самозанятость применяется ко всей сумме.)

В партнерстве или ООО некоторые партнеры или владельцы могут получать заработную плату (известную как гарантированные выплаты), но вся прибыль бизнеса за год в конечном итоге будет облагаться налогом для партнеров или владельцев, поэтому разумность компенсации редко вопрос.

Зарплаты, выплачиваемые закрытыми корпорациями, тщательно проверяются.

Выплаты сотруднику, который также является владельцем корпорации, подлежат очень тщательной проверке со стороны IRS. Для корпораций категории C такая проверка отчасти вызвана тем, что заработная плата, выплачиваемая владельцу/служащим, вычитается до того, как взимается корпоративный подоходный налог. Любая корпоративная прибыль после уплаты налогов распределяется в качестве дивидендов между акционерами и облагается налогом по ставкам индивидуального подоходного налога. Разница между ставками корпоративного подоходного налога и индивидуальными ставками подоходного налога иногда побуждает владельцев бизнеса завышать свою заработную плату, чтобы получить больший вычет по корпоративному подоходному налогу.

Для корпораций категории C такая проверка отчасти вызвана тем, что заработная плата, выплачиваемая владельцу/служащим, вычитается до того, как взимается корпоративный подоходный налог. Любая корпоративная прибыль после уплаты налогов распределяется в качестве дивидендов между акционерами и облагается налогом по ставкам индивидуального подоходного налога. Разница между ставками корпоративного подоходного налога и индивидуальными ставками подоходного налога иногда побуждает владельцев бизнеса завышать свою заработную плату, чтобы получить больший вычет по корпоративному подоходному налогу.

Однако уклонение от уплаты корпоративного налога — не единственная причина, по которой платежи собственникам подлежат тщательной проверке. Платежи как от корпораций S, так и от корпораций C могут попасть под подозрение, потому что низкая компенсация может быть способом избежать ответственности по налогу на работу.

Налоговое управление также тщательно изучает эти платежи «связанных сторон», чтобы убедиться, что они на самом деле не являются дивидендами, а не компенсацией. Часто некоторая часть заработной платы, выплачиваемой работникам-собственникам, считается замаскированными дивидендами, если корпорация не выплачивала никаких дивидендов или выплачивала только номинальные дивиденды за время своего существования и в то же время выплачивала необычно большие зарплаты сотрудники-собственники.

Часто некоторая часть заработной платы, выплачиваемой работникам-собственникам, считается замаскированными дивидендами, если корпорация не выплачивала никаких дивидендов или выплачивала только номинальные дивиденды за время своего существования и в то же время выплачивала необычно большие зарплаты сотрудники-собственники.

Ваша корпорация не обязана выплачивать дивиденды, но невыплата дивидендов является важным фактором, определяющим истинный характер выплат . Если у вас есть законные деловые причины для невыплаты дивидендов, такие как необходимость сохранения капитала для расширения или реинвестирования в бизнес, убедитесь, что они тщательно задокументированы.

Другим фактором, повышающим вероятность отказа, является тесная связь между заработной платой и акциями . Если заработная плата работника тесно связана с его или ее акциями, это веское доказательство того, что заработная плата на самом деле является замаскированной выплатой дивидендов.

Предупреждение

Вы также можете отказаться от выплаты бонусов на конец года, определяемых после расчета корпоративной прибыли за год, если только у вас нет плана и четкого документа, что эти бонусы привязаны к вкладу в достижение высоких результатов. производительность.

Документация и предварительное планирование имеют решающее значение!

Без хорошо задокументированного плана этот тип бонуса может вызвать подозрение, что это не компенсация за услуги, а фактически распределение прибыли.

В результате IRS ввела практику расследования обоснованности компенсации, выплачиваемой акционерам/сотрудникам корпораций. Если будет установлено, что ваша компенсация не соответствует установленным нормам, она может рассматриваться как замаскированный невычитаемый корпоративный дивиденд, и вам может быть отказано в вычете компенсации.

Таким образом, чтобы повторить то, что обсуждалось выше в разделе Компенсация должна быть разумной, любая компенсация, которую вы получаете, должна соответствовать:

- вашим личным данным,

- компенсация, выплаченная работникам, не владеющим акциями,

- ваша степень участия в получении корпоративного дохода,

- тип работы, которую вы выполняете, и

- действующая местная ставка вознаграждения за аналогичную экспертизу и работу.

Как и в случае с кашей Златовласки, ваша цель — убедиться, что ваша компенсация «правильная», а не слишком высокая или слишком низкая. Любая крайность может привести к неблагоприятным последствиям при проверке IRS.

Знать правила для особых видов компенсаций

Правила, касающиеся того, когда вы можете вычесть компенсацию, выплачиваемую работникам, как правило, просты.

Тем не менее, существуют некоторые виды платежей, которые могут вызвать проблемы в отношении того, когда суммы считаются «выплаченными» и, следовательно, подлежащими вычету. К числу таких особых видов выплат относятся отпускные, премии и авансы работникам.

Сроки вычета отпускных зависят от метода учета

Если вы используете кассовый метод, все просто: вы вычитаете только то, что вы фактически выплатили своим работникам в течение налогового года, независимо от того, идете ли вы в счет отпускных или зарплата за декабрь прошлого года.

Если вы используете метод начисления, вы можете вычесть отпускные или невыплаченную заработную плату до того, как выплата будет фактически произведена, при условии, что право работника на выплату является фиксированным и безусловным, и работник выполнил работы, на основании которой производится оплата.

Например, если платежный период работника закончился 31 декабря, а ваши зарплатные чеки выданы неделей позже, вы можете вычесть сумму за этот последний платежный период в году. Начисленные отпускные должны быть выплачены в течение двух с половиной месяцев, чтобы подпадать под это правило.

Существует исключение из правил для сотрудников, которые связаны с вами. Если ваш сотрудник является вашим супругом, ребенком, братом или сестрой, родителем или бабушкой или дедушкой, вы можете вычесть платеж только в том году, в котором сотрудник сообщает о платеже как о доходе.

Это означает, что если получатель использует наличный метод (как делает большинство людей), вы можете вычесть отпускные или невыплаченную заработную плату только в том году, когда вы их выплачиваете.

Ссуды или авансы могут подлежать вычету

Если вы даете сотруднику ссуду, которую не ожидаете вернуть, вы можете вычесть эту сумму в качестве компенсации. Если вы ожидаете, что ссуда будет погашена, она не будет подлежать вычету до тех пор, пока сотрудник не выполнит свои обязательства.

Если у сотрудника есть непогашенные кредиты на сумму более 10 000 долларов США, а вы не взимаете проценты или взимаете проценты по ставке ниже применимой федеральной ставки, вам, возможно, придется указать доход от «вмененных процентов» по федеральной ставке, а также сообщить об этом вмененные проценты в качестве дополнительной компенсации работнику.

Вы можете узнать текущую применимую федеральную процентную ставку или позвонив в IRS по телефону 1-800-TAX-1040. Если вы считаете, что это правило относится к вам, обратитесь к своему налоговому консультанту за дополнительной информацией. Вы можете поработать со своим бухгалтером, чтобы убедиться, что вы используете правильный курс.

Премии и бонусы требуют особого режима налогообложения

Компенсации в виде премий и премий требуют особого налогового режима.

Бонусы. Вы можете вычесть стоимость любых премий, которые вы выплачиваете своим сотрудникам, если премия представляет собой плату за услуги, а не подарок, и она разумна с учетом услуг и результатов работы сотрудника. Если вы являетесь налогоплательщиком, использующим кассовый метод, вы должны выплатить бонус до конца налогового года, чтобы вычесть его в этом году.

Если вы являетесь налогоплательщиком, использующим кассовый метод, вы должны выплатить бонус до конца налогового года, чтобы вычесть его в этом году.

Налогоплательщики, использующие метод начисления, могут вычесть премию, выплаченную несвязанному сотруднику в налоговом году, в котором установлена сумма и право работника на премию. Если вы используете метод начисления, вы можете вычесть бонус в течение одного налогового года, если вы фактически выплатите его в течение двух с половиной месяцев после закрытия налогового года.

Если премия выплачивается более чем через два с половиной месяца после закрытия налогового года работодателя, в котором она была получена, предполагается, что она была выплачена в соответствии с планом или соглашением об отсроченной компенсации. Если презумпция не опровергнута, она не может быть вычтена до тех пор, пока она не будет фактически или конструктивно оплачена. Следовательно, он не может быть вычтен налогоплательщиком по методу начисления в том году, в котором он был заработан.

Предупреждение

Существует исключение из правил начисления бонусов для связанных налогоплательщиков. который работник сообщает о выплате как о доходе. Это означает, что если получатель использует наличный метод (как делает большинство людей), вы можете вычесть бонус только в том году, когда вы его выплачиваете.

Как вычесть выплаченную компенсацию

Способ вычета компенсации, которую вы заплатили своим работникам, зависит от типа вашего бизнеса и от того, являются ли они наемными работниками или независимыми подрядчиками.

Непроизводственные предприятия. Если вы не занимаетесь производственным бизнесом, сумма заработной платы, которую вы выплачиваете своим работникам, указывается в строке 26 Приложения C. Выплаты по пенсионным планам указываются отдельно. Отчисления в пенсионный план указаны в строке 19., а ваши взносы по всем другим пенсионным планам указаны в строке 14.

Производственные предприятия. Если вы являетесь производителем, заработная плата и льготы производственных рабочих, непрямых фабричных рабочих и контролеров должны быть включены в ваш расчет себестоимости проданных товаров. Эти расходы не вычитаются непосредственно как коммерческие расходы.

Если вы являетесь производителем, заработная плата и льготы производственных рабочих, непрямых фабричных рабочих и контролеров должны быть включены в ваш расчет себестоимости проданных товаров. Эти расходы не вычитаются непосредственно как коммерческие расходы.

Налоговая отчетность по заработной плате. Ваши платежи по налогам на заработную плату, таким как FICA, FUTA и налоги штата по безработице, указываются в Приложении C, строка 23.

Платежи независимым подрядчикам вычитаются в зависимости от типа услуг

Общая сумма, которую вы платите независимому подрядчику, подлежит вычету. Однако, поскольку независимый подрядчик по определению не является наемным работником, вы не будете указывать эти суммы в качестве заработной платы или льгот.

Предупреждение

Существует множество специальных правил, определяющих, какие работники могут считаться независимыми подрядчиками, а какие должны рассматриваться как наемные работники.

Неспособность правильно классифицировать тех, кто выполняет работу для вас, может привести к значительным штрафам и пеням! Если у вас есть малейшие сомнения относительно того, к какой категории подходит работник, обязательно прочитайте наше обсуждение правил независимого подрядчика.

Вы указываете платежи независимым подрядчикам в категории расходов, по которым были предоставлены услуги независимого подрядчика.

Пример

Дуайт заплатил независимому подрядчику за ремонт своего магазина. Он сообщит об этих платежах в категории расходов «ремонт». Он также заплатил платному независимому подрядчику за создание брошюр для своей компании. Он отчитывается об этих расходах в разделе «Реклама».

Форма 1099 требуется, если платежи превышают 600 долларов США. Если в течение года вы платите 600 долларов США или более независимому подрядчику или платите 600 долларов США или более в виде арендной платы, услуг, включая запчасти и материалы, или гонораров адвоката, вы должны указать платеж в форме IRS 1099- РАЗНОЕ

Предоставьте копию подрядчику до 31 января и отправьте копию в IRS до 28 февраля.

Об авторе