Начисление амортизации это: Амортизация основных средств (ОС) в бухгалтерском учете — Контур.Экстерн

Начисление амортизации — это… Что такое Начисление амортизации?

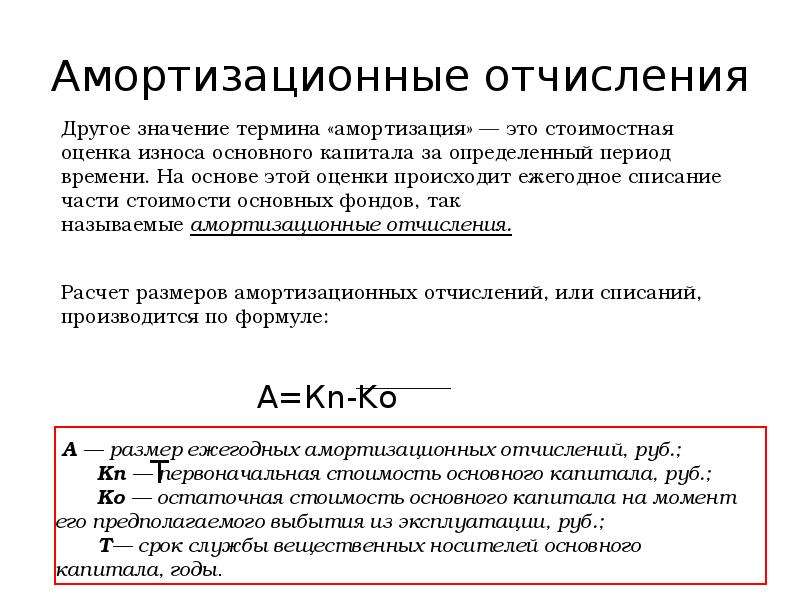

- Начисление амортизации

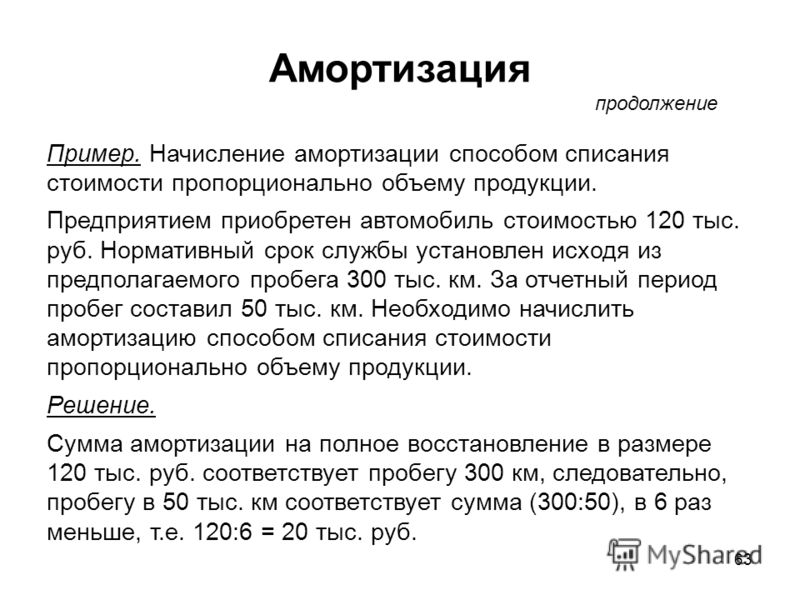

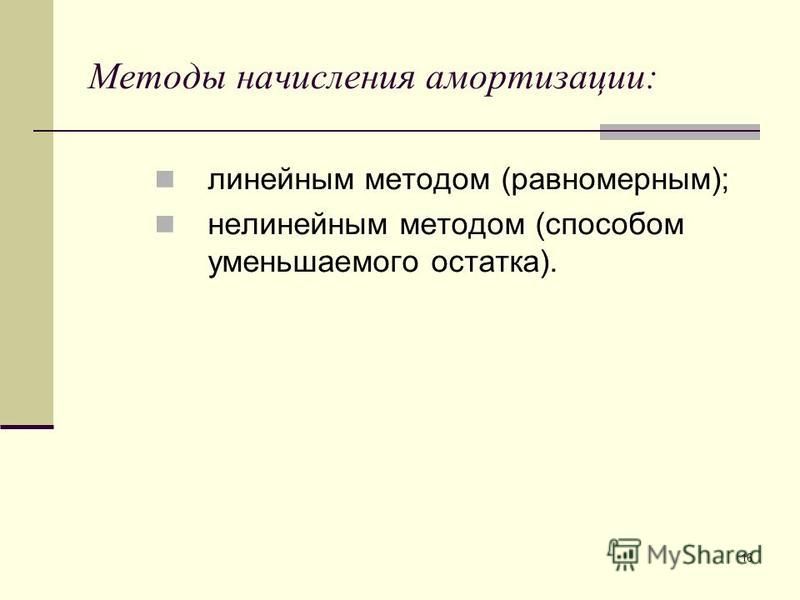

Начисление амортизации (Depreciation accounting) — экономический механизм, фиксирующий постепенный перенос износа основных средств и нематериальных активов на реализуемый готовый продукт, в результате чего их первоначальная стоимость распределяется во времени в течение полного срока их службы. Размер начислений рассчитывается как произведение стоимости оборудования, капитальных объектов на соответствующие нормы амортизации. По истечении установленного срока службы актива начисление прекращается, даже если актив продолжает использоваться. В мировой практике применяются три основные способа Н.а. : равномерный или линейный, уменьшающегося остатка , ускоренный. См. Амортизация основных фондов (по версии РСБУ)

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Начет

- Начисленная (накопленная) амортизация

Смотреть что такое «Начисление амортизации» в других словарях:

начисление амортизации — Экономический механизм, фиксирующий постепенный перенос износа основных средств и нематериальных активов на реализуемый готовый продукт, в результате чего их первоначальная стоимость распределяется во времени в течение полного срока их службы.… … Справочник технического переводчика

Начисление амортизации основных средств — начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета; прекращается с первого числа… … Энциклопедический словарь-справочник руководителя предприятия

Начисление амортизации нематериальных активов — годовая сумма начисления амортизационных отчислений определяется: при линейном способе исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; при способе… … Энциклопедический словарь-справочник руководителя предприятия

НАЧИСЛЕНИЕ ИЗНОСА С СОКРАЩАЮЩЕЙСЯ — (уменьшающейся) балансовой стоимости актива (reducing balance depreciation) Метод начисления амортизации основных средств путем списания неизменного процента оставшейся стоимости в каждый период.

Оставшаяся часть списывается, когда основные… … Экономический словарь

Оставшаяся часть списывается, когда основные… … Экономический словарьНАЧИСЛЕНИЕ ИЗНОСА В УЧЕТЕ США — процесс распределения стоимости объекта основных средств на период его полезного использования. На все основные средства, за исключением земли, начисляется износ, исходя из нормы износа. Норма износа это величина, получаемая как частное от… … Большой бухгалтерский словарь

Расчет сумм амортизации — (применительно к положениям о налогообложении налогом на прибыль организаций) налогоплательщики начисляют амортизацию одним из следующих методов: линейным методом; нелинейным методом. Сумма амортизации для целей налогообложения определяется… … Энциклопедический словарь-справочник руководителя предприятия

Особенности начисления амортизации основных средств — (применительно к положениям о налогообложении налогом на прибыль организаций) если организация в течение какого либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что налоговый период для … Энциклопедический словарь-справочник руководителя предприятия

-

МЕТОДЫ НАЧИСЛЕНИЯ СУММ АМОРТИЗАЦИИ — методы определения налогоплательщиками сумм амортизации для целей взимания налога на прибыль организаций. Амортизация начисляется ежемесячно отдельно по каждому объекту амортизируемого имущества. В целях главы 25 НК налогоплательщики начисляют… … Энциклопедия российского и международного налогообложения

Процентный способ начисления амортизации — способ, при котором начисление амортизации осуществляется исходя из первоначальной стоимости предмета и ставки в 50 процентов в начале его использования, а оставшиеся 50 процентов начисляются при выбытии предмета из за невозможности использования … Энциклопедический словарь-справочник руководителя предприятия

АМОРТИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ — начисление амортизации на стоимость нематериальных активов, используемых длительное время и в течение этого времени, стоимость их равномерно переносится на производственную продукцию, выполненные работы и оказанные услуги.

Начисление амортизации основных средств и порядок ее осуществления в 2021 году

Стоимость каждого объекта основных средств ежемесячно уменьшается на величину амортизационных отчислений. Что такое амортизация основных средств и какими проводками отражается ее начисление в бухгалтерии?

Эксплуатация основных средств приводит к тому, что они постепенно портятся, теряют свое физическое состояние и морально устаревают. Со временем портятся основные детали, и теряется мощность, на смену им выпускаются более новые модели.

Для того чтобы зафиксировать долю стоимости основного средства в количестве выпущенной продукции начисляется амортизация – единица износа, выраженная в деньгах. Амортизация включается в стоимость единицы продукции в виде амортизационных отчислений, которые списываются на расходы производства или на продажу ежемесячно.

Для чего нужна амортизация?

Амортизация выполняет важную функцию в жизни предприятия, она позволяет вернуть средства, потраченные на приобретение основного средства, в составе выручки от продажи. Каким образом это происходит? Предприятие покупает или создает основное средство, которое приходуется по фактической себестоимости (о поступлении ОС читайте здесь), после этого в течение всего срока полезного использования эта себестоимость полностью списывается в расходы на производства (или на продажу) с помощью амортизационных отчислений, в результате этого в себестоимость продукции закладывается часть стоимости ОС, после продажи продукции эти средства возвращаются в составе выручки. После этого вернувшиеся средства можно потратить на новое оборудование или на ремонт и модернизацию имеющегося. Таким образом, с помощью амортизации происходит оборот капитала предприятия.

Нужно отметить, что не все основные средства подлежат начислению амортизации. В частности, к ним относятся те объекты, которые не теряют со временем свои физические свойства.

В соответствии с законодательством амортизация начисляется с первого числа того месяца, который следует за месяцем ввода в эксплуатацию, а затем продолжает начисление до полного погашения стоимости, его выбытия либо завершения установленного срока полезного использования. Проводки по учету амортизационных отчислений выполняются ежемесячно.

Законом также установлено, что амортизационные отчисления прекращаются с первого числа месяца, следующего за месяцем снятия с учета.

То есть амортизация – это длительный процесс и зависит он, в первую очередь, от установленного для объекта ОС срока полезного использования. Останавливается этот процесс только при консервации сроком более, чем на 3 месяца, и при реконструкции и модернизации более, чем на 12 месяца.

Срок полезного использования устанавливается для каждого приобретенного объекта отдельно на основании Классификации основных средств. Данная классификация делит все объекты ОС на 10 амортизационных групп. Принимая объект к учету, организация выбирает, к какой группе отнести актив и отражает свой выбор в акте приема-передачи ОС-1, ОС-1а, ОС-1б.

Документ, связанный с начислением амортизации – расчетная ведомость, применяется для расчета амортизационных отчислений, именно на основании этого документа выполняется ежемесячная проводка по списанию амортизации.

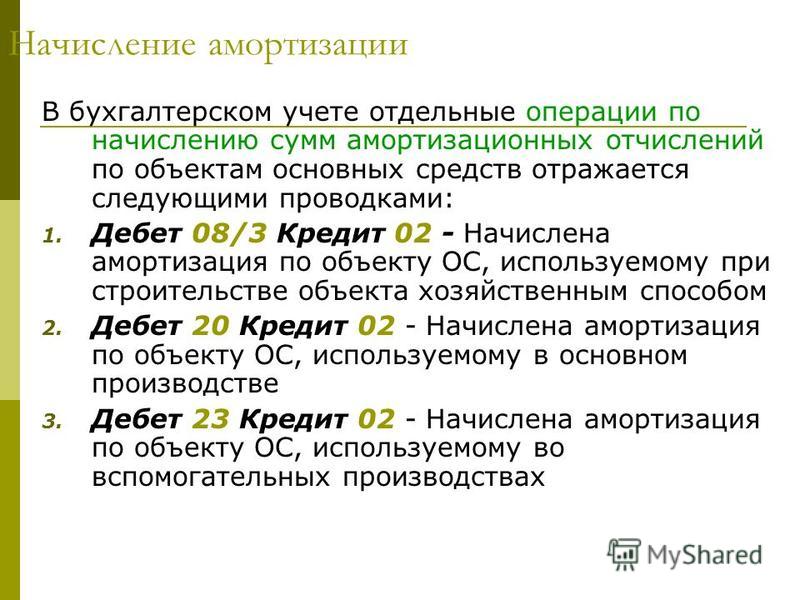

Проводки по учету амортизационных отчислений

Учет амортизации основных средств в бухгалтерии осуществляется с использованием счета 02 «Амортизация», рассчитанные ежемесячные амортизационные отчисления заносятся в кредит счета 02 в корреспонденции со счетами учета расходов на производство или на продажу. Проводка выполняется в последний день каждого месяца.

Проводки по начислению амортизации имеют вид:

- Д20 (23, 25) К02 – начисление амортизации основных средств, используемым в производстве;

- Д26 К02 – начислена амортизация основных средств, используемых на хозяйственные нужды;

- Д44 К02 – отражены амортизационные отчисления по ОС, используемых в торговой деятельности.

При списании или продаже основного средства начисленная за весь период эксплуатации амортизация списывается с дебета счета 02 в кредит счета 01 при списании объекта. Про выбытие основных средств и сопровождающие этот процесс проводки читайте в этой статье.

Ранее на основные средства, требующие государственной регистрации, амортизация начислялась только с момента ее проведения. Теперь же амортизация не зависит от даты регистрации и происходит на общих основаниях.

Как рассчитываются амортизационные отчисления, читайте в статье “Методы начисления амортизации“.

Видео: учет амортизации в 1С

( Пока оценок нет )

Зачем нужна амортизация имущества?

Зачем нужна амортизация имущества?

Амортизация — это процесс постепенного переноса стоимости средств производства на выпускаемый продукт.

Допустим, мы оказываем нашим клиентам услуги по доставке щебня. У нас есть самосвал, который возит щебень, и мы заправляем его соляркой. Солярка переносит свою стоимость на транспортную услугу моментально, в момент сгорания в двигателе самосвала.

А вот грузовик свою стоимость передает услуге постепенно и незаметно: потихоньку стареет и после каждого рейса становится немного дешевле. Это называется физический износ.

Даже если мы поставим самосвал в теплый бокс на консервацию, он все равно будет дешеветь. Конечно, его физическое состояние ухудшаться не станет, однако по техническим параметрам он будет все сильнее уступать появляющимся современным моделям. Это называется моральный износ.

Разумеется, не очень разумно высчитывать после каждого рейса, на сколько именно подешевел самосвал. Но и учитывать самосвал по стоимости нового в течение нескольких лет, чтобы потом списать его на расходы предприятия за одну операцию,- тоже не выход. Ведь тогда мы будем в течение длительного времени игнорировать расходы на самосвал и радоваться прибыли, а в месяце, в котором спишем самосвал, получим огромный убыток.

Ведь тогда мы будем в течение длительного времени игнорировать расходы на самосвал и радоваться прибыли, а в месяце, в котором спишем самосвал, получим огромный убыток.

Поэтому, чтобы износ учитывался и просто, и равномерно, финансовые работники используют амортизацию, то есть каждый месяц немного удешевляют самосвал, пока через несколько лет его стоимость не снизится до нуля. Все происходит в полном соответствии с принципом двойной записи: стоимость самосвала уменьшается на небольшую сумму и одновременно на эту же сумму увеличиваются наши расходы.

Существует множество способов расчета суммы, на которую нужно удешевить оборудование в конце месяца. Но в 1С Управляющем используется один, самый простой,- линейная амортизация. Если мы укажем, что самосвал будет служить нам три года, то каждый месяц программа будет удешевлять его на 1/36 стоимости нового самосвала. И тогда через три года остаточная стоимость самосвала окажется равной нулю.

Кстати, в регламентированном учете подобные вольности не допускаются: бухгалтерия имеет право амортизировать только основные средства производственного назначения. Так что если мы, например, владеем пионерским лагерем, в котором отдыхают дети сотрудников, то относить его амортизацию на расходы предприятия не сможем.

Такое ограничение поставлено в официальном учете для того, чтобы предприятие не могло экономить на налогах, занижая налогооблагаемую базу на сумму амортизации «подозрительных» основных средств. Но 1С Управляющий — это программа для управленческого учета, а руководителю не нужно отчитываться перед налоговым инспектором. Поэтому амортизацию в программе можно начислять на любое наше имущество, независимо от того, где и как оно используется.

Напоследок дадим небольшой совет. Допустим, мы покупаем автомобиль за $12 000 и рассчитываем, что он будет работать пять лет, а потом отправится в металлолом. Соответственно, срок амортизации устанавливаем в 5 лет (60 месяцев) и каждый месяц относим на расходы по $200.

Часто приходится слышать от руководителей примерно следующее: «$200 в месяц — это слишком мало. Давайте лучше будем амортизировать по $1 000 в месяц. Тогда за год мы полностью «отобьем» стоимость автомобиля, а потом будем использовать его бесплатно».

На первый взгляд это кажется хорошей идеей. Но на самом деле так делать не стоит — управленческий учет должен быть точным. И если Вы собираетесь эксплуатировать автомобиль пять лет, то именно столько и нужно указывать в программе.

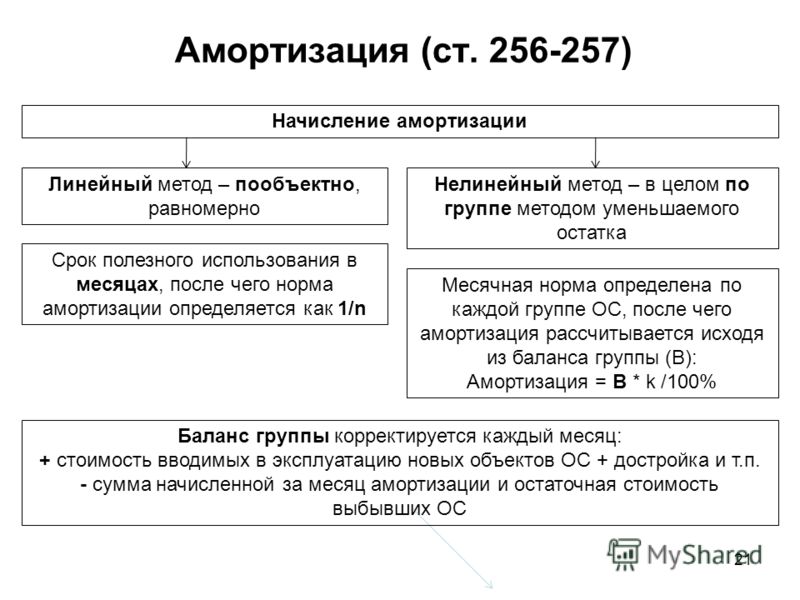

6.5. Понятие амортизации, методы начисления амортизации объекта основных средств

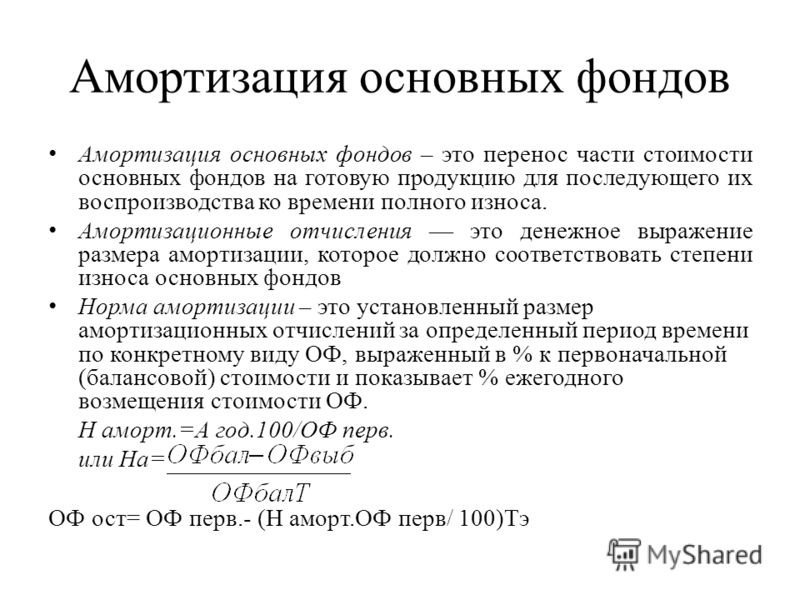

Процесс амортизации означает перенесение частями стоимости основных фондов на протяжении срока их полезной службы на произведенную продукцию и следующее использование этой стоимости для возмещения потребленных основных фондов.

Амортизационные отчисления — это денежная сумма перенесенной стоимости основного производственного фонда на произведенную продукцию.

Объектом амортизации является стоимость основных средств (кроме стоимости земли и незавершенных капитальных инвестиций).

Начисление амортизации осуществляется на протяжении срока полезного использования (эксплуатации) объекта, который устанавливается предприятием при признании этого объекта активом (при зачислении его на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудование и консервации.

Под сроком полезного использования (эксплуатации) следует понимать ожидаемый период времени, на протяжении которого необратимые активы будут использоваться предприятием или с их использованием будет изготовлено (выполнено) ожидаемый предприятием объем продукции (работ, услуг).

При определении срока полезного использования (эксплуатации) следует учитывать:

— ожидаемое использование объекта предприятием с учетом его мощности или производительности;

— предусмотренный физический и моральный износ;

— правовые или

другие ограничения относительно сроков

использования (эксплуатации) объекта

и другие факторы.

Начисление амортизации осуществляется ежемесячно. Степень, с которой должна быть восстановлена стоимость основных фондов называется нормой амортизации (На) и определяется по формуле (6.2):

, % (6.2)

где Фп- первоначальная стоимость основных фондов определенной группы, грн;

Фл -ликвидационная стоимость основных фондов этой же группы, грн; Тсл — срок полезной службы основных фондов, лет.

Амортизированной стоимостью необратимых активов (в том числе основных фондов) (АВ) есть первоначальная стоимость таких активов или переоцененная стоимость, уменьшенная на ликвидационную стоимость, т.е. она учитывает реальные расходы, связанные с приобретением объекта основных средств.

ПРИМЕР 6.5. Предприятием приобретенный компьютер стоимостью 3600 грн (в том числе НДС 600 грн). С учетом морального износа и интенсивности эксплуатации предприятием установленный срок его полезной службы — 4 года. При таких условиях принято, что по окончании полезного срока службы этот компьютер можно будет продать по цене 300 грн. Необходимо определить амортизированную стоимость и среднюю норму амортизации такого компьютера.

РЕШЕНИЕ. Объектом для начисления амортизации будет величина реальных расходов, которая равняется первоначальной стоимости за минусом его ликвидационной стоимости (амортизированная стоимость), т.е. АВ = фп— фл — 3600 грн — 600 грн (НДС) — 300 грн (Фл) = 2700 грн. Средняя норма амортизации компьютера согласно формуле (6.2) будет составлять 25% (т.е. НА — 1/4 х 100%).

Принятие решения о выборе метода начисления амортизации основных средств принадлежит основателям, инвесторам, акционерам и т.п., т.е. зависит от учетной политики государства.

Начисление

амортизации начинается из месяца,

следующего за месяцем, в котором объект

основных средств стал пригодным для

полезного использования (п. 29 Г(С)ТАК КАК

7). Амортизация начисляется ежемесячно

на протяжении всего срока полезного

использования объекту (п.23 Г(С)Б0 7). Вместе

с тем, начисление амортизации

приостанавливается на период реконструкции,

модернизации, достройки, дооборудование

и консервации объекта (п.23 Г(С)ТАК КАК

7) или прекращается, начиная из месяца,

следующего за месяцем убытия объекта

основных средств (п.29 Г(С)ТАК КАК 7).

29 Г(С)ТАК КАК

7). Амортизация начисляется ежемесячно

на протяжении всего срока полезного

использования объекту (п.23 Г(С)Б0 7). Вместе

с тем, начисление амортизации

приостанавливается на период реконструкции,

модернизации, достройки, дооборудование

и консервации объекта (п.23 Г(С)ТАК КАК

7) или прекращается, начиная из месяца,

следующего за месяцем убытия объекта

основных средств (п.29 Г(С)ТАК КАК 7).

Определяя срок полезного использования объекта основных средств, следует руководствоваться нормами п.24 Г(С)ТАК КАК 7 и учитывать:

— ожидаемое использование объекта предприятием с учетом его мощности или производительности;

— физический и приблизительный моральный износ;

— правовые или другие ограничения относительно сроков использования объекта.

При этом срок полезного использования объекта основных средств не обязательно должен совпадать с нормативным сроком его использования. Предприятие имеет право осуществить замену такого объекта значительно раньше, чем закончится нормативный (паспортный) срок его использования.

Соответственно п.28 Г(С)ТАК КАК 7 предприятие самостоятельно избирает метод амортизации с учетом ожидаемого способа получения экономических удобств от его использования. Если ожидаемый способ получения экономических удобств изменяется, то может быть избранный другой метод начисления амортизации. Начисление амортизации за новым методом дает возможность сделать вывод, который к стоимости разных объектов основных средств могут применяться разные методы начисления амортизации. Вместе с тем, в п.36.2 П(С)ТАК КАК 7 предусмотрено, что предприятие должно в примечаниях к финансовой отчетности указать методы амортизации, которые им используются (это указывает на возможность применения разных методов к разным объектам амортизации).

Предприятия, которые имеют сезонный характер производства, годовую сумму амортизации начисляют на протяжении периода работы предприятия в отчетном году.

Месячная сумма

амортизации при применении прямолинейного

метода определяется делением годовой

суммы амортизации на 12. Месячная сумма

амортизации при применении методов

уменьшения остаточной стоимости,

ускоренного уменьшения остаточной

стоимости и кумулятивного определяется

делением суммы амортизации за полный

год полезного использования на 12.

Месячная сумма

амортизации при применении методов

уменьшения остаточной стоимости,

ускоренного уменьшения остаточной

стоимости и кумулятивного определяется

делением суммы амортизации за полный

год полезного использования на 12.

Амортизация начисляется с применением таких методов (п.26 Г(С)ТАК КАК 7):

1) прямолинейного метода, за которым годовая сумма амортизации (Ар) определяется делением амортизированной стоимости (АВ) на срок полезного использования объекта основных средств (Ten), т.е. за формулой (6.3):

, грн. (6.3)

ПРИМЕР 6.6. Необходимо начислить амортизацию с помощью прямолинейного метода на объект III группы основных фондов предприятия — сборочный станок, если его первоначальная стоимость составляет 20000 грн, срок полезной эксплуатации — 4 года, можно ожидать, что он будет иметь ликвидационную стоимость 2000 грн.

РЕШЕНИЕ. Амортизированная стоимость станка составит сумму 18000 грн (т.е. АВ = Фп — Фл -20000 грн — 2000 грн). Итак, согласно формуле расчета (6.3) ежегодные амортизационные отчисления будут представлять сумму 4500 грн (т.е. 18000 / 4). Затем норма амортизации такого станка составит 25%.

Проиллюстрируем процесс перенесения стоимости станка в табл. 6.3:

Таблица 6.3

Расчет амортизационных отчислений прямолинейным методом

Год | Норма амортизации, % | Стоимость к началу года, грн | Амортизационные отчисления, грн | Стоимость на конец года, грн | ||||

1 | 25 | Фп | 20 000 —► | — | 4500 —► | = | —►15500 | |

2 | 25 | 15 500 —► | — | 4500 —► | = | —► 11 000 | ||

3 | 25 | 11 000 —► | — | 4500 —► | = | —► 6 500 | ||

4 | 25 | 6 500 —► | — | 4500 —► | = | —► 2000 | Фл | |

2) метода

уменьшения остаточной стоимости, за

которым годовая сумма амортизации

определяется как произведение остаточной

стоимости объекта на начало отчетного

года или первоначальной стоимости на

дату начала начисления амортизации (Фзал) и годовой

нормы амортизации (На) за

формулой (6. 4):

4):

Ар=Фзал*На (6.4)

Годовая норма амортизации (в процентах) исчисляется как разность между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта (Фл) на его первоначальную стоимость (Фп) за

формулой (6.5):

(6.5)

ПРИМЕР 6.7. Необходимо начислить амортизацию с помощью метода уменьшения остаточной стоимости на объект III группы основных фондов предприятия — сборочный станок (который было рассмотрено в примере 6.6), если его первоначальная стоимость составляет 20000 грн, срок полезной эксплуатации — 4 года, можно ожидать, что он будет иметь ликвидационную стоимость 2000 грн.

РЕШЕНИЕ. Сначала следует вычислить норму амортизации, на которую будет умножаться остаточная стоимость станка за каждый год его полезной службы за формулой (6.5), т.е. НА = 1 -(2000120000)1‘4 = 0,4377. Найдем амортизационные отчисления за каждый год полезного срока службы станка.

Амортизационные отчисления за первый год эксплуатации станка:

Ар, = 20000 х 0,4377 = 8754 грн.

Амортизационные отчисления за второй год эксплуатации станка:

Ар2 = (20000 — 8754) х 0,4377 = 4922,37 грн.

Амортизационные отчисления за третий год эксплуатации станка:

Ар3 = (20000-8754-4922,37) х 0,4377 = 2767,85 грн.

Амортизационные отчисления за четвертый год эксплуатации станка:

Ар4 = (20000 — 8754 — 4922,37 — 2767,85) х 0,4377 = 1556,36 грн.

Сумма всех амортизационных отчислений составляет:

АР = Аре +АР2 + АРЗ+

АР4 = 8754 грн + 4922,37 грн + 2767,85 грн + 1556,36 грн =

18000,58 грн — 18000 грн (что

равняется амортизированной стоимости

станка).

Проиллюстрируем процесс перенесения стоимости станка в табл. 6.4:

Таблица 6.4

Расчет амортизационных отчислений методом уменьшения остаточной стоимости

Год | Норма амортизации, % | Стоимость к началу года, грн | Амортизационные отчисления, грн | Стоимость на конец года, грн | ||||

1 | 43,77 | Фп | 20 000 —► | — | 8754 —► | = | —►11246 | |

2 | 43,77 | 11246 —► | — | 7922,37 —► | = | —► 6323,63 | ||

3 | 43,77 | 6323,63 —► | — | 2767,85 —► | = | —► 3555,78 | ||

4 | 43,77 | 3555,78 —► | — | 1556,36 —► | = | —►1999,42 | Фл | |

3) метода

ускоренного уменьшения остаточной

стоимости, за

которым годовая сумма амортизации

определяется как произведение остаточной

стоимости объекта на начало отчетного

года или первоначальной стоимости на

дату начала начисления амортизации (Фзал) и годовой

нормы амортизации (НА), которая

исчисляется, исходя из срока полезного

использования объекта, и удваивается,

т. е. за формулой (6.6):

е. за формулой (6.6):

Ар = Фзал х 2НА (6.6)

ПРИМЕР 6.8. Необходимо начислить амортизацию с помощью метода ускоренного уменьшения остаточной стоимости на объект III группы основных фондов предприятия — сборочный станок (который было рассмотрено в примерах 6.6-6.7) за теми же самыми производными данными.

РЕШЕНИЕ. Сначала следует вычислить норму амортизации, на которую будет умножаться остаточная стоимость станка за каждый год его полезной службы за формулой (6.2): НА = 1/4 = 0,25. Соответственно двойная норма амортизации будет равнять 0,5. Найдем амортизационные отчисления за каждый год полезного срока службы станка. Амортизационные отчисления за первый год эксплуатации станка:

Ар 1 = 20000 хО,5= 10000 грн.

Амортизационные отчисления за второй год эксплуатации станка:

Ар г = (20000 — 10000) хО,5 = 5000 грн.

Амортизационные отчисления за третий год эксплуатации станка:

Ар3 = (20000 — 10000 — 5000) х 0,5 = 2500 грн.

Амортизационные отчисления за четвертый год эксплуатации станка:

Ар 4 = (20000 — 10000 — 5000 — 2500) = 2500 грн.

Сумма всех амортизационных отчислений составляет:

Ар = АР1+Ар2 + Ар3 + Ар4 = 10000 грн + 5000 грн + 2500 грн + 2500 грн = 20000 грн (что равняется первоначальной стоимости станка). Проиллюстрируем процесс перенесения стоимости станка в табл. 6.5:

Таблица 6.5

Расчет амортизационных отчислений методом ускоренного уменьшения остаточной стоимости

Год | Норма амортизации, % | Стоимость к началу года, грн | Амортизационные отчисления, грн | Стоимость на конец года, грн | |||

1 | 50 | Фп | 20 000 —► | — | 10000 —► | = | —►10000 |

2 | 50 | 10 000 —► | — | 5000 —► | = | —► 5 000 | |

3 | 50 | 5 000 —► | — | 2500 —► | = | —► 2 500 | |

4 | 50 | 2 500 —► | — | 2500 —► | = | —► 0 | |

4) кумулятивного

метода, за

которым годовая сумма амортизации

определяется как произведение

амортизированной стоимости (АВ) и кумулятивного

коэффициента (кк). Кумулятивный

коэффициент рассчитывается делением

количества лет, которые остаются до

конца срока полезного использования

объекта основных средств, на сумму числа

лет его полезного использования за

формулой (6.7):

Кумулятивный

коэффициент рассчитывается делением

количества лет, которые остаются до

конца срока полезного использования

объекта основных средств, на сумму числа

лет его полезного использования за

формулой (6.7):

(6.7)

ПРИМЕР 6.9. Необходимо начислить амортизацию с помощью кумулятивного метода на объект III группы основных фондов предприятия — сборочный станок (который было рассмотрено в примерах 6.6-6.8) за теми же самыми производными данными.

РЕШЕНИЕ. Сначала следует вычислить кумулятивные коэффициенты для каждого года эксплуатации’ станка.

k1= 4/(1 + 2 + 3 + 4)=0,4.

кК2 = 3/(1 + 2 +3 + 4) = 0,3.

ккз = 2/(1 + 2 + 3 + 4) = 0,2.

кК4= 1/(1 + 2 +3 + 4) = 0,1.

кК4= 1 /(1 + 2 + 3 + 4) = 0,1.

Найдем амортизационные отчисления за каждый год полезного срока службы станка соответственно изобретенным кумулятивным коэффициентам.

Амортизационные отчисления за первый год эксплуатации станка:

АР1 = 18000 х 0,4 = 7200 грн.

Амортизационные отчисления за второй год эксплуатации станка:

Ар2 = 18000 х 0,3 = 5400 грн.

Амортизационные отчисления за третий год эксплуатации станка:

АРЗ= 18000 хО,2 = 3600 грн.

Амортизационные отчисления за четвертый год эксплуатации станка:

Ар 4 = 18000 хО,1 = 1800 грн.

Сумма всех амортизационных отчислений составляет:

Ар = АР1+Ар2

+ Ар3 + Ар4 = 7200 грн + 5400 грн + 3600 грн + 1800 грн = 18000 грн (что

равняется амортизированной стоимости

станка).

Проиллюстрируем процесс перенесения стоимости станка в табл. 6.6:

5) производственного метода, за которым месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) (ОБ,) и производственной ставки амортизации (На водоворот) за формулой (6.8):

, грн. (6.8)

Производственная норма амортизации исчисляется делением амортизированной стоимости (АВ) на общий объем продукции (работ, услуг) (Q), который предприятие ожидает изготовить (выполнить) с использованием объекта основных средств, за формулой (6.9):

, грн./шт. (6.9)

Таблица 6.6 Расчет амортизационных отчислений кумулятивным методом

Год | Кумулятивный коэффициент, kк | Стоимость к началу года, грн | Амортизационные отчисления, грн | Стоимость на конец года, грн | ||||

1 | 0,4 | Фп | 20 000 —► | — | 7200 —► | = | —►12800 | |

2 | 0,3 | 120 800 —► | — | 5400 —► | = | —► 7400 | ||

3 | 0,2 | 7 400 —► | — | 3600 —► | = | —► 3800 | ||

4 | 0,1 | 3 800 —► | — | 1800 —► | = | —► 2000 | Фл | |

ПРИМЕР 6. 10. Необходимо

начислить амортизацию с помощью

производственного метода на объект III

группы основных фондов предприятия —

сборочный станок (который было рассмотрено

в примерах 6.6-6.9) за теми же самыми

производными данными. Только нужно

урахувати, что станок было приобретено

для производства на нем 90000 единиц

продукции, причем в первый год планируется

выпустить 30000 единиц продукции, во второй — 25000

единиц продукции, в третий — 15000, в

четвертый — 20000 единиц продукции.

10. Необходимо

начислить амортизацию с помощью

производственного метода на объект III

группы основных фондов предприятия —

сборочный станок (который было рассмотрено

в примерах 6.6-6.9) за теми же самыми

производными данными. Только нужно

урахувати, что станок было приобретено

для производства на нем 90000 единиц

продукции, причем в первый год планируется

выпустить 30000 единиц продукции, во второй — 25000

единиц продукции, в третий — 15000, в

четвертый — 20000 единиц продукции.

РЕШЕНИЕ. Сначала следует вычислить производственную норму амортизации.

На водоворот = (20000 грн- 2000 грн) /90000 единиц = 0,2 грн за единицу.

Найдем амортизационные отчисления за каждый год полезного срока службы станка соответственно изобретенной производственной норме амортизации.

Амортизационные отчисления за первый год эксплуатации станка:

АР1 = 30000 единиц х 0,2 грн/единицу = 6000 грн.

Амортизационные отчисления за второй год эксплуатации станка:

АР2 = 25000 единиц х 0,2 грн/единицу = 5000 грн.

Амортизационные отчисления за третий год эксплуатации станка:

Ар3= 15000 единиц х 0,2 грн/единицу = 3000 грн.

Амортизационные отчисления за четвертый год эксплуатации станка:

Ар 4— 20000 единиц х 0,2 грн / единицу = 4000 грн.

Сумма всех амортизационных отчислений составляет:

Ар = АР1+Ар2 + Ар3 + Ар4 = 6000 грн + 5000 грн + 3000 грн + 4000 грн — 18000 грн (что равняется амортизированной стоимости станка).

Проиллюстрируем

процесс перенесения стоимости станка

в табл. 6.7:

6.7:

Таблица 6.7 Расчет амортизационных отчислений производственным методом

Год | Норма амортизации, % | Стоимость к началу года, грн | Амортизационные отчисления, грн | Стоимость на конец года, грн | ||||

1 | 0,2 | Фп | 20 000 —► | — | 6000 —► | = | —►14000 | |

2 | 0,2 | 14 000 —► | — | 5000 —► | = | —► 9000 | ||

3 | 0,2 | 9 000 —► | — | 3000 —► | = | —► 6000 | ||

4 | 0,2 | 6 000 —► | — | 4000 —► | = | —► 2000 | Фл | |

Предприятие может

применять нормы и методы начисления

амортизации основных средств,

предусмотренные налоговым законодательством.

На основе осуществленных на конкретном примере расчетов можно определить преимущества и недостатки каждого метода.

Преимущества и недостатки методов амортизации:

1. Прямолинейный метод есть наиболее распространенным в мире и простейшим в применении. Он разрешает равномерно распределить суммы амортизации между учетными периодами. Его недостатком является то, что он не учитывает моральный износ, отличие производственной мощности основных средств в разные года их эксплуатации и необходимость увеличения расходов на ремонт в последние годы службы. Учитывая это, его целесообразно использовать по отношению к тем объектам основных средств, которые выполняют относительно постоянный объем работы в течение всего срока службы, а также в условиях, где не существует вероятности их быстрого морального старения (например, здания, сооружения, приборы, инструмент и т.п.).

2. Методы ускоренной амортизации (метод уменьшения остаточной стоимости, метод ускоренного уменьшения остаточной стоимости, кумулятивный метод) целесообразно применять по отношению к тем объектам, которые испытать быстрого морального старения, в связи с чем значительно возрастают расхода на ремонт, техническое обслуживание, эксплуатацию (на транспортные средства, компьютерную технику и т.п.). Еще одним фактором, который влияет на выбор методов ускоренной амортизации, есть выпуск продукции, спрос на которую быстро изменяется (существует возможность падения спроса раньше, чем износится оборудование для ее производства).

3. Сущность производственного метода начисления амортизации заключается в том, что амортизация объекта основных средств зависит от интенсивности его использования. Этот метод используют для амортизации грузовых автомобилей и необратимых материальных активов, которые могут самостоятельно выполнять заранее определенный объем работ. Главным его недостатком является то, что в ряде случаев тяжело определить выработку отдельных объектов основных средств.

Основными факторами выбора метода амортизации следует считать:

а) необходимость приведения доходов соответственно расходам для составления отчетности;

б) величину расходов на ведение бухгалтерского учета;

в) ограничение,

которые применяются к величине

амортизационных отчислений

законодательством.

Но, если обратиться к особенностям налогового метода вычисления амортизации соответственно Закону Украины «О внесении изменений в Закон Украины О налогообложении прибыли предприятий» № 1344-И\/ от 27.11.2003 г., следует указать на определенные расхождения, которые возникают на практике. их подытожено в табл. 6.8.

Сравнение особенностей начисления амортизации в бухгалтерском и налоговом учете

Таблица 6.8

№ с/п | Элементы расчета амортизации | Бухгалтерский учет | Налоговый учет | Совпадение или расхождение полученных за налоговым учетом ведомостей для ведения бухгалтерского учета |

Общие положения расчета амортизации | ||||

1 | Цель начисления амортизации | Систематическое распределение амортизированной стоимости основных средств предприятия (ОЗ) на протяжении периода их полезного использования | Отнесение расходов налогоплательщика на прибыль на приобретение, изготовление или улучшение основных фондов (ОФ), на уменьшение скорректированной прибыли | Целые разные, но это существенно не влияет на порядок расчета или на конечный результат |

Продолжение табл. 6.8

2 | Включение суммы амортизации к валовым расходам | Является элементом расходов деятельности предприятия | Применяется для расчета величины налогооблагаемой прибыли, не входит в состав валовых расходов | Через отличия в назначении два полученные результата расчетов используются соответственно или как элемент расходов, или для расчета налогооблагаемой прибыли | |||||

3 | Срок полезного использования | Период

времени, на протяжении которого ОЗ

используются предприятием. | Показатель для расчета налога на прибыль не используется | Это отличие может дать реальное отклонение относительно суммы начисленной амортизации, поскольку возможная ситуация, когда объект списан из учета по правилам бухгалтерского учета, но на групповую стоимость ОФ за налоговым учетом это не влияет | |||||

4 | Определение объекта начисления амортизации | Основные средства — материальные активы, которые предприятие удерживает с целью использования, ожидаемый срок использования больше года. Используется величина операционного цикла, т.е. периода времени от приобретения запасов к получению средств от реализации изготовленной из них продукции | Основные фонды — материальные ценности, которые используются в хозяйственной деятельности налогоплательщика свыше 365 дней | Возможные несовпадения в перечне и стоимости имущества, которое относится к ОЗ и ОФ | |||||

6 | Нормы начисления амортизации | Предприятием применяются нормы в процентах к балансовой стоимости каждой из групп основных фондов из расчета на календарный квартал: группа 1-2%; группа 2-10%; группа 3-6%; группа 4-15%. Предприятие самостоятельно избирает норму за налоговым учетом, но не выше установленной | Налогоплательщиком

применяются нормы в процентах к

балансовой стоимости каждой из групп

основных фондов из расчета на налоговый

квартал: группа 1-2%; группа 2-10%; группа

3-6%; группа 4-15%. | Одинаковые по размерами нормы амортизации | |||||

Объекты начисления амортизации | |||||||||

7 | База начисления амортизации, группирование объекта амортизации для целей учета | Предприятием база начисления определяется по каждому инвентарному объекту ОЗ, предполагается наличие аналитического учета за каждым объектом, для целей бухгалтерского учета основные средства классифицируются за такими группами: 9 групп основных средств и 7 групп необратимых материальных активов | У налогоплательщика базой начисления является балансовая стоимость групп основных фондов; происходит низменность ОФ на 4 группы для расчета величины налога на прибыль: за ОФ группы 1 учет ведется за каждым объектом и вообще за группой, за ОФ групп 2, 3, 4 — за совокупной балансовой стоимостью группы, пооб’єктний учет ОФ этих групп не предусмотрен | Несмотря на разное отношение к ведению пооб’єктного учета за 03 разных групп, нужное ведение учета за каждым инвентарным объектом; сохраняется необходимость ведения двух видов аналитического учета: 1) за разными группами основных средств и необратимых активов; 2) за четырьмя группами основных фондов | |||||

8 | Состав первоначальной стоимости | Учетная стоимость актива предприятия за вычитанием ликвидационной стоимости. Определяется ликвидационная стоимость объекта, т.е. сумма средств, которую предприятие надеется получить после истечения срока полезного использования объекта | У налогоплательщика характеристика отсутствующая, используется величина расходов | Должна определяться сумма денежных средств, которую предприятие надеется получить от реализации, ликвидации объекта после истечения срока его полезного использования | |||||

9 | Амортизированная стоимость | Предприятием

используется величина амортизированной

стоимости, т. | Расхода налогоплательщика на приобретение, изготовление или улучшение основных фондов | Обязательность расчета амортизированной стоимости. Амортизированная стоимость в бухгалтерском и налоговом учете при наличии ликвидационной стоимости, которая не равняется нулю, также будет отличаться, поскольку ликвидационная стоимость в налоговом учете не учитывается | |||||

10 | Величина первоначальной стоимости | Расхода предприятия в уплату процентов за пользование кредитами не включаются в первоначальную стоимость ОЗ | Расхода налогоплательщика в уплату процентов за кредит входят в стоимость расходов на приобретение ОФ | Несовпадение величины стоимости объекта амортизации на величину процентов за кредит | |||||

11 | Наличие непроизводственных фондов | Входят в состав 03 предприятия, отображаются на счету «Другие основные средства» | Расхода налогоплательщика на приобретение, ремонт, реконструкцию, модернизацию и другие улучшения не подлежат амортизации | Несовпадение величины стоимости объекта амортизации на стоимость непроизводственных фондов | |||||

12 | Расхода на ремонт объекта начисления амортизации | Подол расходов предприятия на 2 группы: 1) расхода, которые улучшают состояние 03 и относятся на повышение их стоимости; 2) расхода, которые относятся на поддержку объекта в рабочем состоянии, относятся на расходы | Подол расходов налогоплательщика на 2 группы: 1) сумма расходов на ремонт в пределах 5% совокупной балансовой стоимости к началу года относится на валовые расходы; 2)сумма расходов свыше 5% относится на увеличение стоимости основных фондов групп 2,3 и 4 | Отличия

в стоимости основных фондов на величину

расходов на ремонт, которые превышают

5%. | |||||

13 | Убытие основных фондов групп 2, 3 и 4 | Причины убытия у предприятия — продажа, безвозмездная передача или несоответствие признания активом — при убытии уменьшается база начисления амортизации | При выводе из эксплуатации отдельных фондов у налогоплательщика в связи с их ликвидацией, капитальным ремонтом, реконструкцией, модернизацией и консервацией по решению владельца балансовая стоимость групп не изменяется | Не совпадают причины убытия, формируется разная база налогообложения | |||||

14 | Безвозмездное получение основных средств | Обязательное признание активом предприятия и оценка первоначальной стоимости объекта | Отсутствие указания стоимости полученных средств не дает оснований налогоплательщику включать их стоимость в состав ОФ | На стоимость безвозмездно полученных средств не совпадает база обложения налогообложения | |||||

15 | Переоценка (дооцінка и уценка) объекта основных средств | Проводится предприятием обязательно по правилам бухгалтерского учета, условие переоценки — остаточная стоимость объекта более чем на 10% отличается от его первоначальной стоимости на дату баланса, переоценка проводится самостоятельно, используется индекс переоценки | У налогоплательщика такая операция не предусмотрена | Проведение переоценки в связи с требованиями П(С)ТАК КАК 7, после переоценки величина амортизации может не совпадать с налоговой | |||||

16 | Уменьшение полезности основных средств | Потери от уменьшения полезности объекта включаются предприятием к расходам, происходит увеличение суммы износа | У налогоплательщика использования не предусмотренное | База начисления амортизации может не совпадать | |||||

17 | Индексация балансовой стоимости основных фондов | У предприятия не предусмотрена индексация объектов основных средств | Налогоплательщики имеют право провести индексацию при превышении показателя коэффициента индексации больше за 1, рассчитывается капитальный доход | После проведения налоговой индексации ОФ величина амортизации может не совпадать | |||||

18 | Улучшение основных фондов | Подол расходов предприятия на две группы: 1) расхода, которые обеспечивают увеличение будущих экономических удобств, включаются в первоначальную стоимость объекта; 2) расхода, связанные с поддержанием объекта 03 в рабочем состоянии, при которых не происходит увеличение экономических удобств относятся на расходы, которые не увеличивают стоимость 03 | Все расходы налогоплательщика на реконструкцию, модернизацию и другие улучшения подлежат амортизации | Совпадение

с данными бухгалтерского учета

возможный лишь в отдельных случаях. | |||||

Сроки начала и истечение начисления амортизации | |||||||||

19 | Начало начисления амортизации | Начинается из месяца, следующего за месяцем, в котором объект стал пригодным для эксплуатации | Начинается с начала следующего квартала после постановки объекта на учет | Могут возникнуть несоответствия относительно времени отображения амортизации в учете | |||||

20 | Сроки начисления амортизации | На протяжении срока полезного использования объекта 03 | По отдельному объекту фондов группы 1 амортизация проводится к достижению балансовой стоимостью объекта 100 не обложенных налогами минимумов доходов граждан; амортизация фондов групп 2, 3 и 4 проводится к достижению балансовой стоимостью группы нулевого значения | Не совпадает за временем величина начисленной амортизации | |||||

21 | Периодичность осуществления отчислений | Ежемесячно, месячная сумма для этого метода не определена | Ежеквартально за групповыми нормами | Отсутствие расчета месячной суммы как 1/12 годовой сближает две величины амортизации | |||||

22 | Период, на который прекращается начисление амортизации | Период реконструкции, модернизации, достройки(дооборудование), консервации основных средств предприятия | При выводе из эксплуатации объекта группы 1 в связи с капитальным ремонтом, реконструкцией и консервацией стоимость объекта приравнивается к нулю | Вследствие несовпадения объектов, за которыми прекращается начисление амортизации, не исключенные несоответствия в составе объектов и величины амортизации | |||||

23 | Истечение начисления амортизации | Заканчивается из месяца, следующего за месяцем убытия объекта основных средств | Заканчивается в квартале, в котором объект снимается из учета | Могут возникнуть несоответствия относительно времени отображения амортизации в учете | |||||

Предприятие

устанавливает срок использования при

постановке объекта на учет

Предприятие

устанавливает срок использования при

постановке объекта на учет Применение этих норм

обязательное для налогоплательщика

Применение этих норм

обязательное для налогоплательщика е. первоначальная

(переоцененная), за вычитанием

ликвидационной стоимости активов

е. первоначальная

(переоцененная), за вычитанием

ликвидационной стоимости активов Необходимость ведения отдельного

учета за тремя группами, которые не

совпадают, расходов на ремонт отдельно

для налогового и бухгалтерского учета

Необходимость ведения отдельного

учета за тремя группами, которые не

совпадают, расходов на ремонт отдельно

для налогового и бухгалтерского учета Необходимость отдельного отображения

расходов для бухгалтерского и налогового

учета

Необходимость отдельного отображения

расходов для бухгалтерского и налогового

учетаКак начислить амортизацию в 1С

назад к базе знаний

Амортизация, это постепенный перенос стоимости приобретенных ОС и НМА, на произведенную продукцию. Параметры начисления амортизация, определяются документом «Принятие к учету ОС».

Параметры начисления амортизация, определяются документом «Принятие к учету ОС».

Документ принятия ос к учету, формируется на основании документу «Поступление ТМЗ и услуг». Дата определятся документа определяется моментом ввода основного средства в эксплуатацию, как правило, это дата приобретения.

Важно указать, срок полезного использования, МОЛ (материально ответственное лицо), и подразделение, к которому прикрепляется ОС. Если не указать подразделение, в последствие, вы не увидите, куда распределяется стоимость данного ОС.

Далее, обратите внимание на способ начисления амортизации. Способ несколько: линейный от срока использования, либо линейный от процента, способ уменьшаемого остатка, по сумме чисел лет срока полезного использования и производственный. Чаще всего используют линейный. Способ уменьшаемого остатка, используется в начислении амортизации по налоговому учету, поэтому если вы установите его и для бухгалтерского, у вас данные будут одинаковые, как по БУ, так и по НУ.

Следующий параметр — это способы отражения расходов амортизации. В этом параметре настраивается коэффициент распределения суммы амортизации по счетам и подразделениям. Их может быть несколько на одно основное средство.

График амортизации по БУ, настраивает коэффициент распределения амортизации по месяцам.

Вы всегда в течении всего срока использования основного средства, можете изменить параметры амортизации. График амортизации вы можете изменить с помощью вкладки «Изменение графиков амортизации».

Так и с изменение способов отражения расходов, например вы распределяли расходы на счет производства 8110, а затем, вам необходимо изменить, на счет 7210 (административные расходы), именно этим документов вы и меняете эти данные.

Начисление амортизации происходит в момент проведения операции «Закрытие месяца». Вы ставите галочку «Начисление амортизации», ежемесячно.

Проверить данные по основному средству можно в отчете «Ведомость амортизации ОС за период (бухгалтерский учет). Напомним, данные по бухгалтерскому учет и амортизации по налоговому учету, могут разница, из-за разных применяемых процентов годовой амортизации, а также разных способов начисления амортизации.

Надеемся наша статья была полезной. Желаем удачи!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

назад к базе знаний

Определение амортизации

Что такое амортизация?

Амортизация — это метод учета, при котором стоимость материального или физического актива распределяется на протяжении срока его полезного использования или ожидаемого срока службы. Амортизация показывает, какая часть стоимости актива была израсходована. Амортизация активов помогает компаниям получать доход от актива, списывая часть его стоимости каждый год, когда актив используется. Если не принять во внимание, это может сильно повлиять на прибыль.

Компании могут амортизировать долгосрочные активы как для налоговых, так и для бухгалтерских целей.Например, компании могут получить налоговый вычет стоимости актива, что означает уменьшение налогооблагаемой прибыли. Однако Налоговая служба (IRS) заявляет, что при амортизации активов компании должны распределять затраты по времени. У IRS также есть правила, когда компании могут делать вычеты.

Ключевые выводы

- Согласно принципу соответствия в бухгалтерском учете, амортизация связывает стоимость использования материального актива с выгодой, полученной в течение срока его полезного использования.

- Существует множество видов амортизации, включая линейную и различные формы ускоренной амортизации.

- Накопленная амортизация — это сумма всех амортизационных отчислений, начисленных на актив на определенную дату.

- Балансовая стоимость актива в балансе равна его первоначальной стоимости за вычетом всей накопленной амортизации.

- Балансовая стоимость актива после амортизации называется его ликвидационной стоимостью.

Общие сведения об амортизации

Амортизация — это соглашение о бухгалтерском учете, которое позволяет компании списывать стоимость актива в течение определенного периода времени, обычно в течение срока полезного использования актива.Такие активы, как машины и оборудование, дороги. Вместо того, чтобы осознавать полную стоимость актива в первый год, амортизация актива позволяет компаниям распределять эту стоимость и получать от нее доход.

Амортизация используется для учета снижения балансовой стоимости с течением времени. Балансовая стоимость представляет собой разницу между первоначальной стоимостью и накопленной амортизацией за годы.

Каждая компания может установить свои собственные пороговые суммы, когда начинать амортизацию основных средств или основных средств.Например, небольшая компания может установить порог в 500 долларов, выше которого она обесценивает актив. С другой стороны, более крупная компания может установить порог в 10 000 долларов, ниже которого все покупки немедленно списываются на расходы.

Для целей налогообложения IRS публикует графики амортизации с подробным описанием количества лет, в течение которых актив может быть амортизирован, на основе различных классов активов.

Все денежные затраты могут быть оплачены первоначально при покупке актива, но расходы учитываются постепенно для целей финансовой отчетности, поскольку активы приносят пользу компании в течение длительного периода времени.Следовательно, амортизация считается неденежным начислением, поскольку не представляет собой фактического оттока денежных средств. Однако амортизационные отчисления по-прежнему уменьшают прибыль компании, что полезно для целей налогообложения.

Принцип сопоставления в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) — это концепция учета по методу начисления, согласно которой расходы должны сопоставляться с тем же периодом, в котором была получена соответствующая выручка. Амортизация помогает связать стоимость актива с выгодой от его использования с течением времени.Другими словами, каждый год актив вводится в эксплуатацию и приносит доход, при этом также регистрируются дополнительные расходы, связанные с его использованием.

Амортизация помогает связать стоимость актива с выгодой от его использования с течением времени.Другими словами, каждый год актив вводится в эксплуатацию и приносит доход, при этом также регистрируются дополнительные расходы, связанные с его использованием.

Общая сумма амортизации каждый год, представленная в процентах, называется нормой амортизации. Например, если у компании была общая амортизация 100 000 долларов за ожидаемый срок службы актива, а годовая амортизация составила 15 000 долларов; ставка будет 15% в год.

Учет амортизации

Когда актив приобретается, он записывается как дебет для увеличения счета актива, который затем отображается в балансе, и как кредит для уменьшения денежных средств или увеличения кредиторской задолженности, который также отображается в балансе.Ни одна из сторон этой записи в журнале не влияет на отчет о прибылях и убытках, в котором указываются доходы и расходы. Чтобы перенести стоимость актива из баланса в отчет о прибылях и убытках, на регулярной основе производится амортизация.

В конце отчетного периода бухгалтер регистрирует амортизацию для всех капитализированных активов, которые не полностью амортизированы. Журнальная запись для этой амортизации состоит из дебета амортизационных расходов, который проходит в отчет о прибылях и убытках, и кредита на накопленную амортизацию, которая отражается в балансе.Накопленная амортизация — это счет контраактивов, то есть его естественный баланс представляет собой кредит, уменьшающий стоимость чистых активов (СЧА). Накопленная амортизация любого данного актива — это его совокупная амортизация до одного момента его срока службы.

Как указывалось ранее, балансовая стоимость — это за вычетом счета активов и накопленной амортизации. Остаточная стоимость — это балансовая стоимость, которая остается в балансе после начисления всех амортизационных отчислений до тех пор, пока актив не будет продан или иным образом выбыл.Он основан на том, что компания ожидает получить в обмен на актив в конце срока его полезного использования. Таким образом, оценочная ликвидационная стоимость актива является важным компонентом при расчете амортизации.

Таким образом, оценочная ликвидационная стоимость актива является важным компонентом при расчете амортизации.

Пример амортизации

Если компания покупает оборудование за 50 000 долларов, она может списать полную стоимость актива в первый год или списать стоимость актива в течение 10-летнего срока его полезного использования. Вот почему владельцы бизнеса любят амортизацию.Большинство владельцев бизнеса предпочитают оплачивать только часть затрат, что увеличивает чистую прибыль.

Кроме того, компания может списать оборудование за 10 000 долларов в конце срока его полезного использования, что означает, что его ликвидационная стоимость составляет 10 000 долларов. Используя эти переменные, бухгалтер рассчитывает амортизационные расходы как разницу между стоимостью актива и его восстановительной стоимостью, деленную на срок полезного использования актива. Расчет в этом примере: (50 000–10 000 долларов США) / 10, что соответствует 4 000 долларов амортизационных расходов в год.

Это означает, что бухгалтер компании не должен тратить все 50 000 долларов в первый год, даже если компания выплатила эту сумму наличными. Вместо этого компании нужно потратить только 4000 долларов на чистую прибыль. Компания потратит еще 4000 долларов в следующем году и еще 4000 долларов через год, и так далее, пока актив не достигнет своей ликвидационной стоимости в 10000 долларов через десять лет.

Виды амортизации

Прямая линия

Амортизация активов с использованием линейного метода обычно является самым простым способом учета амортизации.Он сообщает о равных расходах на амортизацию каждый год в течение всего срока полезного использования, пока весь актив не будет амортизирован до его остаточной стоимости. В приведенном выше примере использовалась прямолинейная амортизация.

В качестве другого примера предположим, что компания покупает машину по цене 5000 долларов. Компания принимает решение о ликвидационной стоимости в размере 1000 долларов и сроке полезного использования в пять лет. Исходя из этих предположений, амортизируемая сумма составляет 4000 долларов США (стоимость 5000 долларов США — ликвидационная стоимость 1000 долларов США), а годовая амортизация с использованием линейного метода составляет: амортизируемая сумма 4000 долларов США / 5 лет или 800 долларов США в год.В результате норма амортизации составляет 20% (800 долларов США / 4000 долларов США). Норма амортизации используется как при расчете уменьшающегося остатка, так и при двойном уменьшении остатка.

Исходя из этих предположений, амортизируемая сумма составляет 4000 долларов США (стоимость 5000 долларов США — ликвидационная стоимость 1000 долларов США), а годовая амортизация с использованием линейного метода составляет: амортизируемая сумма 4000 долларов США / 5 лет или 800 долларов США в год.В результате норма амортизации составляет 20% (800 долларов США / 4000 долларов США). Норма амортизации используется как при расчете уменьшающегося остатка, так и при двойном уменьшении остатка.

Снижение остатка

Метод уменьшающегося остатка — это метод ускоренной амортизации. Этот метод амортизирует машину по пропорциональной амортизации в процентах, умноженной на оставшуюся амортизируемую сумму каждый год. Поскольку балансовая стоимость актива выше в предыдущие годы, тот же процент приводит к увеличению суммы амортизационных расходов в предыдущие годы, которая ежегодно уменьшается.

Используя приведенный выше прямолинейный пример, машина стоит 5000 долларов, имеет аварийную стоимость 1000 долларов, срок службы 5 лет и амортизируется на 20% каждый год, поэтому расходы в первый год составят 800 долларов (4 000 долларов амортизируемой суммы * 20). %), 640 долларов на второй год ((4000 — 800 долларов) * 20%) и т. Д.

Двойной убывающий остаток (DDB)

Метод двойного уменьшения остатка (DDB) — еще один метод ускоренной амортизации. После двойного увеличения срока полезного использования актива эта ставка применяется к амортизируемой базе, балансовой стоимости, на оставшуюся часть ожидаемого срока службы актива.Например, актив со сроком полезного использования пять лет будет иметь обратную стоимость 1/5 или 20%. Двойная ставка, или 40%, применяется к текущей балансовой стоимости актива для амортизации. Хотя ставка остается постоянной, долларовая стоимость со временем будет уменьшаться, потому что ставка умножается на меньшую амортизируемую базу каждый период.

Сумма цифр за год (SYD)

Метод суммы годовых цифр (SYD) также допускает ускоренную амортизацию. Для начала сложите все цифры ожидаемого срока службы актива.Например, актив со сроком службы пять лет будет иметь основание из суммы цифр от 1 до 5, или 1 + 2 + 3 + 4 + 5 = 15. В первый год амортизации 5/15 амортизируемых база будет обесценена. Во второй год будет амортизироваться только 4/15 амортизируемой базы. Это продолжается до тех пор, пока за пятый год не будет обесцениваться оставшаяся 1/15 базовой стоимости.

Для начала сложите все цифры ожидаемого срока службы актива.Например, актив со сроком службы пять лет будет иметь основание из суммы цифр от 1 до 5, или 1 + 2 + 3 + 4 + 5 = 15. В первый год амортизации 5/15 амортизируемых база будет обесценена. Во второй год будет амортизироваться только 4/15 амортизируемой базы. Это продолжается до тех пор, пока за пятый год не будет обесцениваться оставшаяся 1/15 базовой стоимости.

Единицы продукции

Этот метод требует оценки общего количества единиц, которые актив будет производить в течение срока полезного использования.Затем рассчитываются расходы на амортизацию в год на основе количества произведенных единиц. Этот метод также рассчитывает амортизационные расходы на основе амортизируемой суммы.

Часто задаваемые вопросы

Почему активы амортизируются с течением времени?

Как правило, новые активы более ценны, чем старые. Амортизация — это мера величины стоимости, которую актив теряет с течением времени, как непосредственно из-за постоянного использования и износа, так и косвенно из-за внедрения новых моделей продуктов и таких факторов, как инфляция.

Как амортизируются активы для целей налогообложения?

Когда люди говорят об амортизации, это часто относится к бухгалтерской амортизации или процессу распределения стоимости актива в течение его срока полезного использования, чтобы согласовать его расходы с генерированием доходов. Компании также создают бухгалтерские графики амортизации с учетом налоговых льгот, поскольку амортизация активов вычитается как коммерческие расходы в соответствии с правилами IRS. Графики амортизации могут варьироваться от простых прямолинейных до ускоренных или единиц измерения.

Чем амортизация отличается от амортизации?

Амортизация относится только к физическим активам или имуществу. Амортизация — это бухгалтерский термин, который по существу амортизирует нематериальные активы, такие как интеллектуальная собственность или проценты по займам, с течением времени.

Чем отличаются амортизационные расходы и накопленная амортизация?

Основное различие между расходами на амортизацию и накопленной амортизацией заключается в том, что один из них отображается как расход в отчете о прибылях и убытках, а другой — как контрактив, отражаемый в балансе.Оба относятся к «износу» оборудования, машин или другого актива и помогают определить истинную стоимость актива, что является важным соображением при проведении налоговых вычетов в конце года и когда компания продается, а активы нуждаются в правильная оценка. Оба типа амортизационных записей должны указываться в отчетах на конец года и в квартальных отчетах, но именно амортизационные расходы являются более распространенными из двух из-за их применения в отношении вычетов и могут помочь снизить налоговые обязательства компании. Накопленная амортизация больше используется для прогнозирования срока службы элемента или для отслеживания годовой амортизации.

Что такое амортизация в бухгалтерском учете | Как рассчитать

В то время как малые предприятия могут списывать расходы по мере их возникновения, невозможно списать расходы на более крупные предметы, также известные как основные средства, такие как автомобили или здания. Вот где на помощь приходит амортизация — метод учета, который можно использовать для распределения стоимости актива на несколько лет. Но что означает амортизация? Узнайте все, что вам нужно знать о различных типах амортизации, прямо здесь.

Что означает амортизация?

Амортизация — это то, что происходит, когда активы теряют стоимость с течением времени до тех пор, пока стоимость актива не станет нулевой или незначительной. Амортизация может произойти практически с любым основным средством, включая офисное оборудование, компьютеры, машины, здания и так далее. Одним из основных средств, не подлежащих амортизации, является стоимость земли, которая со временем повышается (увеличивается).

Как рассчитать амортизацию

Есть три основных метода начисления амортизации, с которыми должен ознакомиться каждый, кто пытается узнать, как рассчитать амортизацию. Мы рассмотрим эти различные типы амортизации в следующем разделе. Но прежде чем вы сможете приступить к расчету амортизации, вам необходимо знать пару ключевых элементов информации:

Мы рассмотрим эти различные типы амортизации в следующем разделе. Но прежде чем вы сможете приступить к расчету амортизации, вам необходимо знать пару ключевых элементов информации:

Срок службы — это, по сути, период времени, в течение которого актив считается продуктивным. По истечении срока полезного использования продолжать использовать актив нерентабельно.

Остаточная стоимость — По истечении срока полезного использования актива вы можете продать актив по сниженной ставке.Это называется ликвидационной стоимостью актива.

Стоимость актива — это полная стоимость актива, включая налоги, расходы на установку и доставку.

Включив амортизацию в бухгалтерские записи, ваш бизнес может гарантировать, что в балансе и отчете о прибылях и убытках отражается правильная прибыль. Поскольку амортизация — это очень сложная область, всегда полезно оставить ее экспертам. Убедитесь, что бухгалтер вашей компании ведет все расчеты, связанные с амортизацией.Кроме того, программное обеспечение для бухгалтерского учета, такое как Xero, может выполнять математические вычисления автоматически.

Типы амортизации

Есть несколько различных методов амортизации, которые вы можете использовать. Вот краткое изложение трех основных типов амортизации:

1. Прямая амортизация

Это самый простой метод амортизации. По сути, стоимость актива обесценивается на одну и ту же сумму каждый год, пока не достигнет нуля. Таким образом, если актив имеет срок полезного использования 10 лет, его стоимость будет снижаться на 10% каждый год.Вы можете рассчитать прямолинейную амортизацию по следующей формуле:

Прямолинейная амортизация = (Стоимость активов — Остаточная стоимость) / Срок полезного использования

2. Амортизация производственных единиц

В некоторых случаях имеет смысл использовать рассчитайте амортизацию, измерив работу, которую выполняет актив, а не время, которое он обслуживает. Таким образом, в этом методе амортизации одинаковые нормы расходов назначаются каждой единице продукции, что означает, что амортизация основана на производственной мощности, а не на количестве лет.Чтобы рассчитать производственную амортизацию, вам необходимо выполнить два шага.

Таким образом, в этом методе амортизации одинаковые нормы расходов назначаются каждой единице продукции, что означает, что амортизация основана на производственной мощности, а не на количестве лет.Чтобы рассчитать производственную амортизацию, вам необходимо выполнить два шага.

Во-первых, вам необходимо рассчитать амортизацию на единицу:

Амортизация на единицу = (Стоимость активов — остаточная стоимость) / полезный срок службы в единицах производства

Затем вам нужно будет рассчитать общую амортизацию , на основе фактически произведенных единиц:

Общая амортизация = Удельная амортизация x Произведенные единицы

3.Амортизация с двойным уменьшением

Амортизация с двойным уменьшением стоимости — это ускоренная форма амортизации, при которой более высокий процент стоимости теряется на ранних стадиях срока полезного использования актива. Это особенно полезно, когда активы потребляются более быстро в течение первых нескольких лет. Вы можете рассчитать двойную снижающуюся амортизацию следующим образом:

Амортизация = 2 x Прямая амортизация x балансовая стоимость на начало года

Почему амортизация имеет значение?

В конечном итоге учет амортизации позволяет лучше понять истинные затраты на ведение бизнеса.Чтобы получить более точное представление о прибыльности вашей компании, вам необходимо знать амортизацию, потому что по мере износа и снижения стоимости активов их необходимо будет заменить. Амортизация помогает вам понять, насколько ваши активы потеряли в стоимости за эти годы, и если вы не учитываете ее в своих доходах, это может означать, что вы недооцениваете свои затраты.

Кроме того, амортизация играет ключевую роль в налогообложении. Проще говоря, более низкая прибыль = более низкие налоги. Если вы не учитываете амортизацию, вы можете в конечном итоге заплатить больше налогов.Постепенно вы сможете требовать от уплаты налогов всю стоимость определенного актива. Амортизация также важна для оценки вашего бизнеса, поскольку снижение стоимости ваших активов может означать, что ваш бизнес также теряет ценность. Кроме того, активы часто используются для обеспечения финансирования, поэтому, когда они теряют ценность, вам может быть труднее получить ссуду.

Амортизация также важна для оценки вашего бизнеса, поскольку снижение стоимости ваших активов может означать, что ваш бизнес также теряет ценность. Кроме того, активы часто используются для обеспечения финансирования, поэтому, когда они теряют ценность, вам может быть труднее получить ссуду.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Амортизация | Объяснение | AccountingCoach

Введение в амортизацию

Знаете ли вы? Чтобы сделать тему амортизации еще более понятной, мы создали сборник дополнительных материалов под названием AccountingCoach PRO .Наши пользователи PRO получают пожизненный доступ к нашей памятке по амортизации, карточкам, быстрым тестам, бизнес-формам и многому другому.

Что такое амортизация?

Амортизация — это систематический процесс распределения (распределения) стоимости актива, используемого в бизнесе, по отчетным периодам, в которых используется актив. Амортизация связана со зданиями, оборудованием, транспортными средствами и другими физическими активами, которые прослужат более года, но не вечно.

Причина амортизации

Амортизация необходима для измерения чистой прибыли компании в каждом отчетном периоде.Чтобы продемонстрировать это, давайте предположим, что розничный торговец покупает грузовик за 70 000 долларов в первый день текущего года, но предполагается, что грузовик будет использоваться в течение семи лет. Для розничного продавца нелогично отчитываться о 70 000 долларов как о расходах в текущем году, а затем отчитываться о 0 о расходах в течение оставшихся 6 лет. Тем не менее, логично сообщать о расходах в размере 10 000 долларов за каждый из 7 лет, в течение которых грузовик будет использоваться.

Тем не менее, логично сообщать о расходах в размере 10 000 долларов за каждый из 7 лет, в течение которых грузовик будет использоваться.

Бухгалтеры часто говорят, что цель амортизации состоит в том, чтобы сопоставить стоимость грузовика с доходами , которые получают от использования грузовика.Другие говорят, что стоимость грузовика соотносится с периодами использования грузовика.

Примеры активов, подлежащих амортизации

Некоторые примеры амортизируемых активов включают:

- Здания (без земли)

- Машины и оборудование

- Грузовые и легковые

- Компьютерные системы

- Мебель и фурнитура

- Благоустройство территории (парковки, наружное освещение и др.)

Эти активы часто называют амортизируемыми активами, основными фондами, производственными активами, производственными активами, материальными активами, основными активами и построенными активами.

Как регистрируются эти активы

Амортизируемые активы первоначально отражаются в бухгалтерском учете по стоимости приобретения. Стоимость определяется как все затраты, которые потребовались для установки актива на место и его готовности к использованию.

Чтобы проиллюстрировать стоимость актива, предположим, что компания заплатила 10 000 долларов за покупку бывшего в употреблении оборудования, расположенного на расстоянии 200 миль. Затем компания заплатила 2000 долларов за транспортировку оборудования на место. Наконец, компания заплатила 5000 долларов за приведение оборудования в рабочее состояние.Компания зарегистрирует оборудование в своей главной бухгалтерской книге «Оборудование» стоимостью 17 000 долларов США.

Остаток на счете оборудования будет отражен в балансе компании под заголовком актива основные средства .

Как рассчитывается амортизация

Расчет амортизации включает в себя следующее:

Стоимость актива

Стоимость актива включает все затраты, необходимые для установки актива на место и его готовности к использованию.

Оценочная ликвидационная стоимость актива

Расчетная ликвидационная стоимость актива — это сумма, которую компания получит в конце срока полезного использования актива. Расчетная ликвидационная стоимость также называется остаточной стоимостью или стоимостью выбытия актива. Компании обычно используют остаточную стоимость 0 долларов при расчете амортизации.Расчетный срок полезного использования актива

Расчетный срок полезного использования актива — это количество лет (или общее количество единиц продукции), в течение которых актив, как ожидается, будет использоваться.Срок полезного использования может быть больше или меньше его физического срока службы. Например, физический срок службы компьютера может составлять 10 лет, но из-за ожидаемых изменений в программном и аппаратном обеспечении срок полезного использования компьютера может составлять 3 года.

Одна формула, которая обычно используется для расчета амортизационных расходов за год:

(Стоимость актива — оценочная ликвидационная стоимость) / расчетный срок полезного использования

Стоимость актива минус его оценочная ликвидационная стоимость известна как амортизируемая стоимость актива .Это амортизируемая стоимость, которая систематически распределяется на расходы в течение срока полезного использования актива.

Как отражается амортизация

Амортизация регистрируется в счетах компании с помощью корректирующей записи , которая обычно регистрируется в конце каждого отчетного периода. За исключением оборудования и сооружений, используемых в производстве, корректирующая запись по амортизации будет включать следующие счета главной книги:

- Амортизационные расходы

- Накопленная амортизация

Например, если амортизация грузовика для доставки компании составляет 10 000 долларов в год в течение 7 лет и компания составляет только годовую финансовую отчетность по состоянию на 31 декабря, корректирующая запись для каждого из 7 лет будет следующей:

Эта запись указывает, что расходы на амортизацию по счету дебетуются на сумму 10 000 долларов, а накопленная амортизация по счету кредитуется на сумму 10 000 долларов.

Амортизационные расходы

Расходы на амортизацию — это счет отчета о прибылях и убытках. Счета отчета о прибылях и убытках называются временными счетами, поскольку остатки на их счетах закрываются для счета собственного капитала после подготовки годового отчета о прибылях и убытках.

Поскольку сальдо закрывается в конце каждого отчетного года, амортизационные расходы по счету начнутся в следующем отчетном году с сальдо в $ 0.

Накопленная амортизация

Накопленная амортизация — это балансовый счет, связанный с амортизируемым активом.Например, будет учетная запись Накопленная амортизация — Грузовик, связанная с учетной записью актива Грузовик.

Счет накопленной амортизации известен как счет контраактивов, поскольку счет будет отображаться в разделе активов баланса, но у него будет кредитовое сальдо (что противоречит обычному дебетовому сальдо для счета активов).

Чтобы проиллюстрировать счет накопленной амортизации, предположим, что розничный торговец приобрел грузовик для доставки за 70 000 долларов, и это было зарегистрировано с дебетованием 70 000 долларов на счете активов Truck.Каждый год, когда грузовик амортизируется на 10 000 долларов, в бухгалтерской записи будет зачисляться Накопленная амортизация — Грузовик (вместо кредитования на счет актива Грузовик). Это позволяет нам видеть как первоначальную стоимость грузовика, так и сумму, которая была амортизирована с момента ввода грузовика в эксплуатацию.

В отличие от счета «Расходы на амортизацию», счет «Накопленная амортизация» не закрывается в конце каждого года. Вместо этого сальдо в Накопленной амортизации переносится на следующий отчетный период.Чтобы проиллюстрировать это, давайте продолжим наш пример с грузовиком. После двухлетнего использования грузовика на счете «Накопленная амортизация — грузовик» будет кредитовый баланс в размере 20 000 долларов США. По прошествии трех лет накопленная амортизация — грузовик будет иметь кредитный баланс в размере 30 000 долларов США. Каждый год кредитный баланс на этом счете будет увеличиваться на 10 000 долларов, пока он не достигнет 70 000 долларов.

Каждый год кредитный баланс на этом счете будет увеличиваться на 10 000 долларов, пока он не достигнет 70 000 долларов.

Разница между дебетовым сальдо на счете актива «Грузовик» и кредитовым балансом в «Накопленная амортизация — грузовик» известна как балансовая стоимость грузовика или балансовая стоимость .По истечении трех лет балансовая стоимость грузовика составит 40 000 долларов (70 000 минус 30 000 долларов).

И счет актива «Грузовик», и счет контрацептива «Накопленная амортизация — грузовик» отражаются в балансе под заголовком актива «Основные средства» .

Методы расчета амортизации

Существует множество методов, которые компания может использовать для расчета амортизации, которая будет отражена в ее финансовой отчетности. Ниже приводится неполный список доступных методов амортизации:

Прямолинейный метод

Прямолинейная амортизация, безусловно, является наиболее распространенным методом, используемым для расчета и отражения амортизации в финансовой отчетности компании. Поэтому мы объясним и продемонстрируем детали расчета амортизации, начиная с линейного метода.

Изучив некоторые детали расчета амортизации с использованием линейного метода, мы предоставим примеры следующих методов амортизации:

Единицы деятельности или единицы продукции

В этом методе в качестве показателя срока полезной службы актива (вместо лет) используется выпуск активаДвойное уменьшающееся сальдо (DDB)

Этот метод обеспечивает более высокие расходы на амортизацию в первые годы полезного использования актива и, следовательно, меньшие расходы на амортизацию в более поздние годы срока службы актива.В расчетах по методу DDB используется балансовая стоимость актива (которая всегда уменьшается) и умножается на коэффициент амортизации, равный прямолинейному методу. DDB — один из ускоренных методов начисления амортизации.

Сумма цифр по годам (SYD)

SYD — еще один ускоренный метод начисления амортизации. Это означает, что компания будет отражать больше расходов на амортизацию в первые годы срока полезного использования актива и меньше — в последующие годы.

Ключевое различие в методах начисления амортизации связано с , когда стоимость актива отражается как расход амортизации в отчете о прибылях и убытках компании:

Если компания хочет ежегодно производить одинаковую сумму амортизационных расходов, она будет использовать линейный метод.

Если компания хочет увеличить амортизационные расходы в те годы, когда актив используется больше, она будет использовать метод единиц деятельности.

Если компания хочет получить большую сумму амортизационных расходов в первые годы полезного использования актива (и, следовательно, меньшую в последующие годы), она будет использовать метод ускоренной амортизации, такой как метод двойного уменьшающегося остатка или сумма метод цифр года.