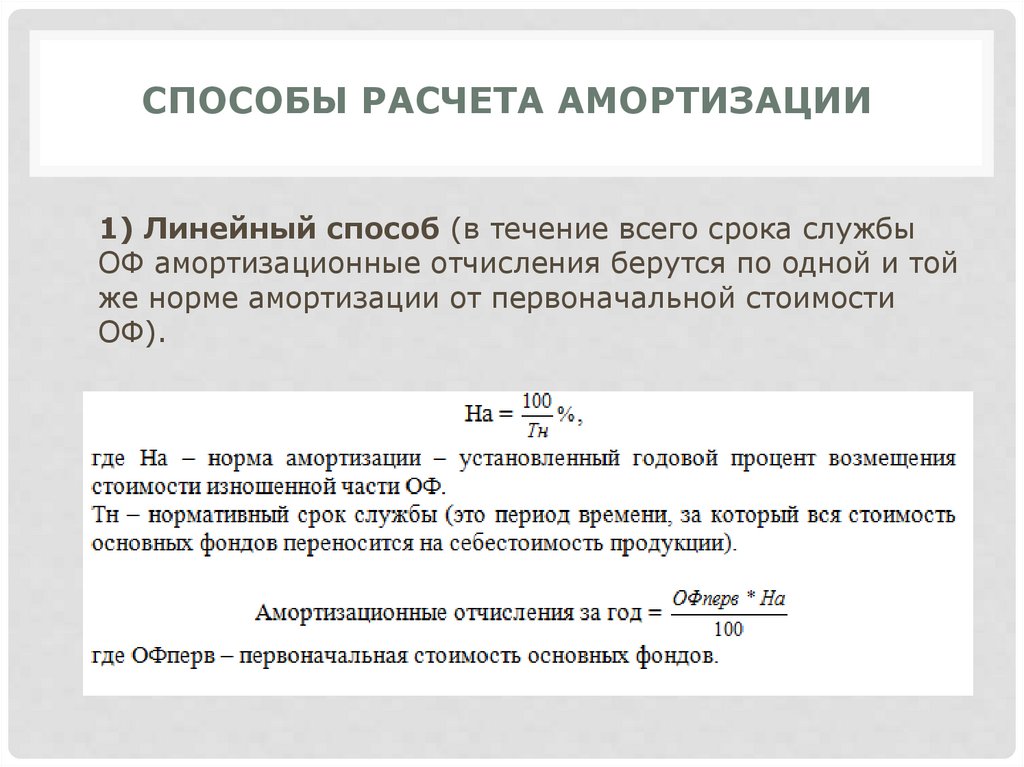

Начисление амортизации линейным способом формула: Полная информация для работы бухгалтера

Методы амортизации для основных средств — Business Central

- Статья

- Чтение занимает 9 мин

По умолчанию доступно восемь методов амортизации в версии Business Central:

SL

DB 1

DB 2

DB1/SL

DB2/SL

Пользовательский

Примечание

Укажите собственный метод амортизации, задав таблицы амортизации. Для получения информации о применении определенного пользователем метода амортизации прочитайте Настройка пользовательских методов амортизации.

Ручной

Примечание

Этот метод можно использовать для основных средств, которые не являются объектом амортизации, например земли.

Начисление полугодовой нормы износа

Примечание

При использовании этого метода основное средство амортизируется на одну и ту же сумму каждый год.

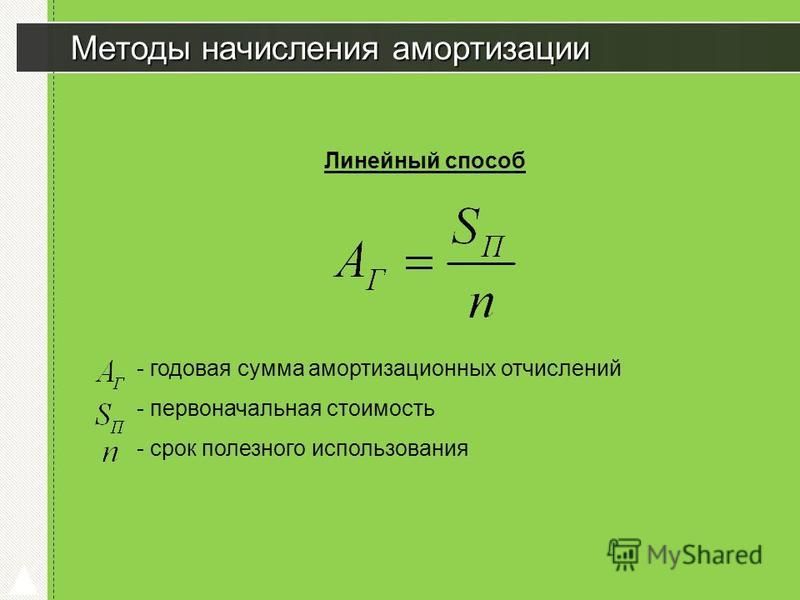

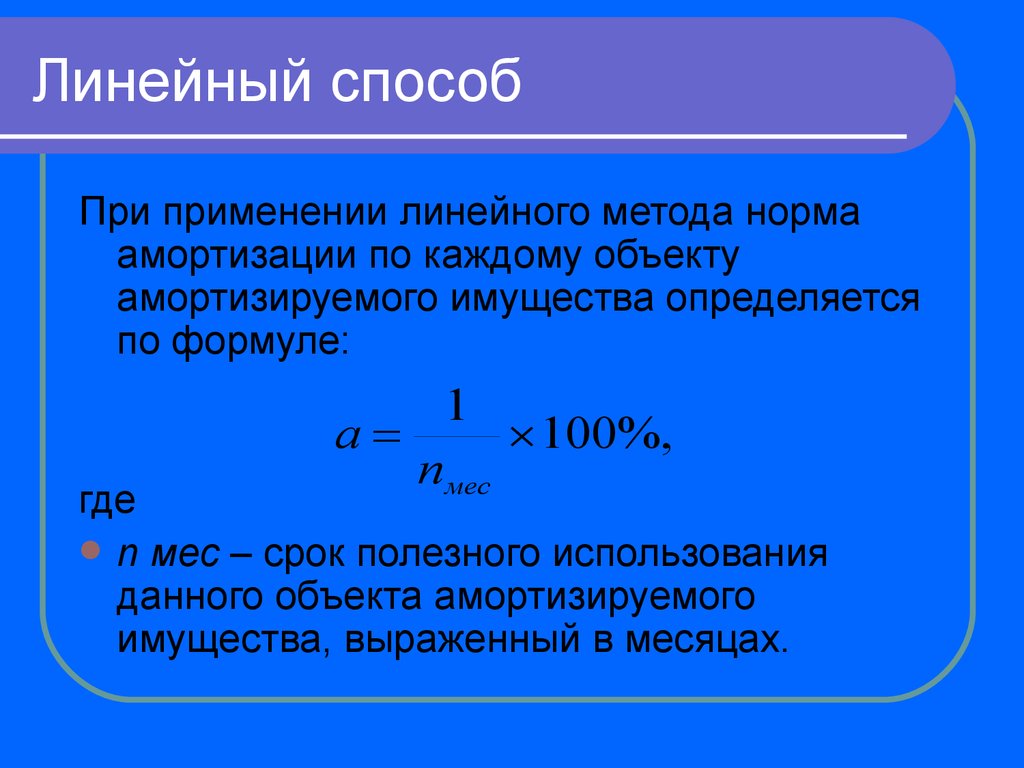

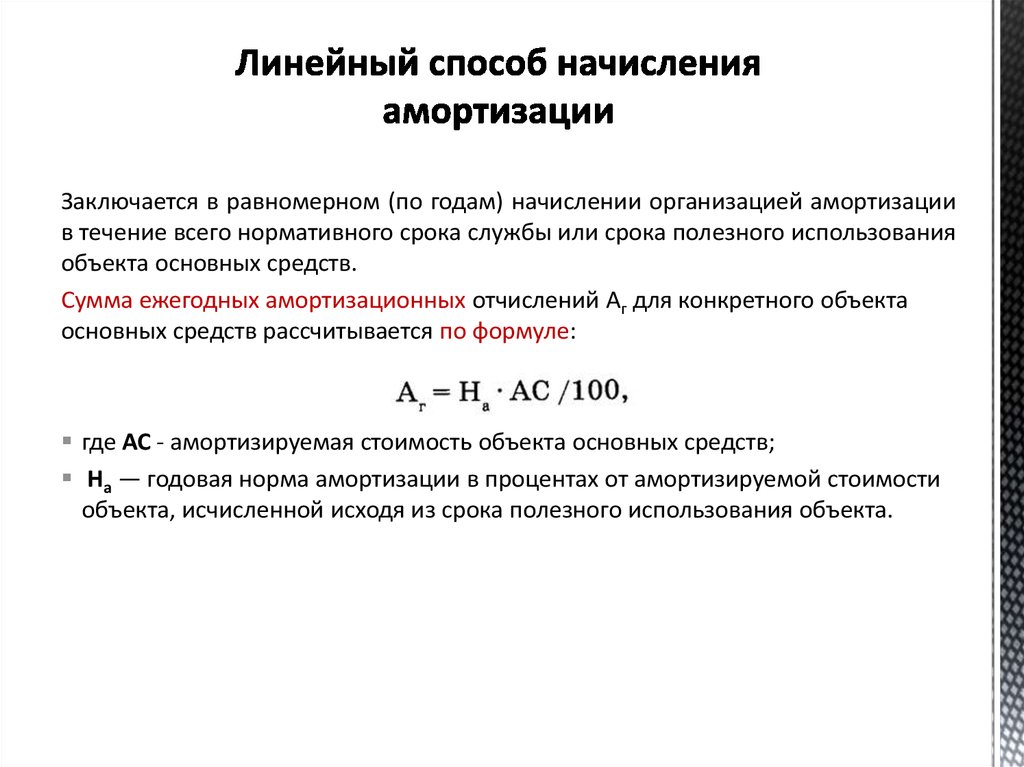

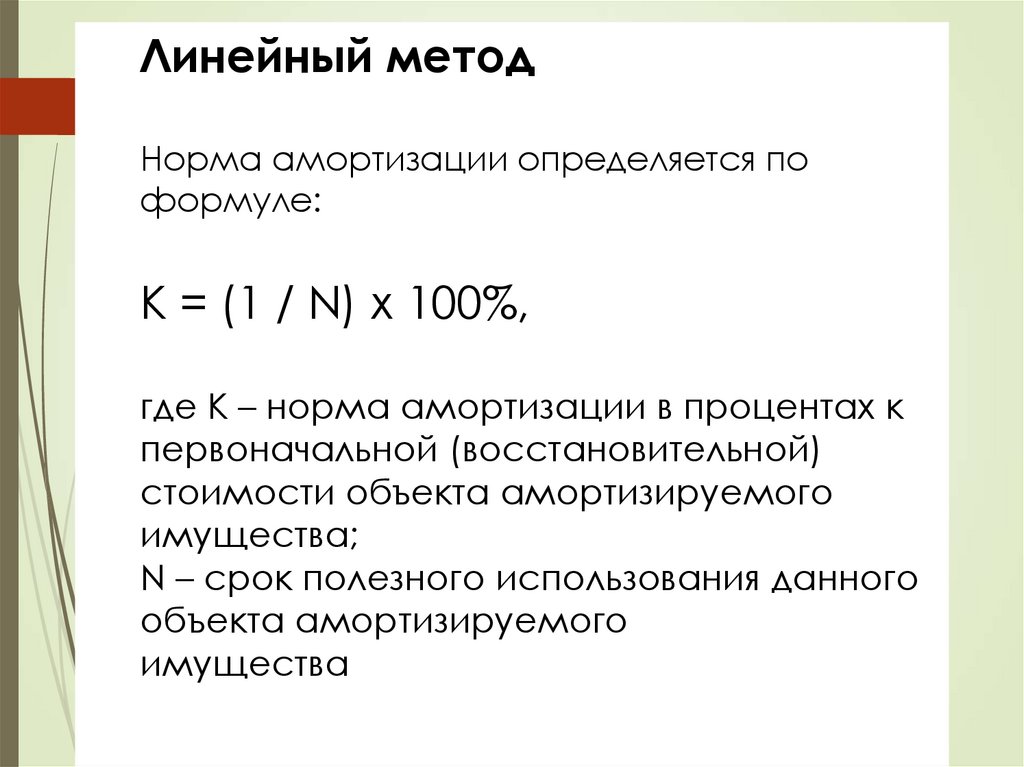

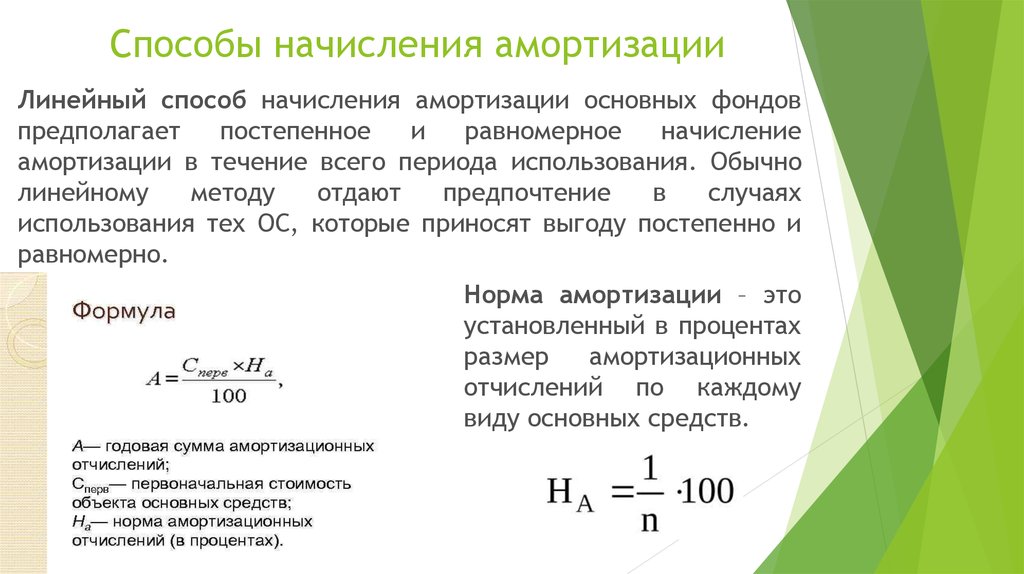

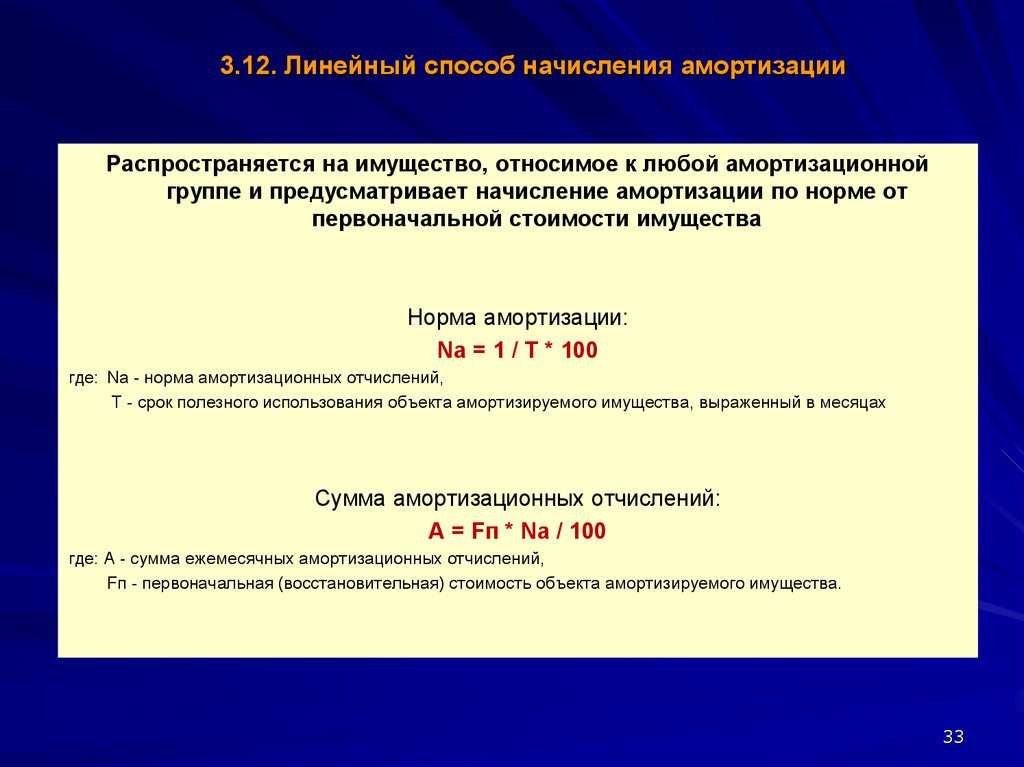

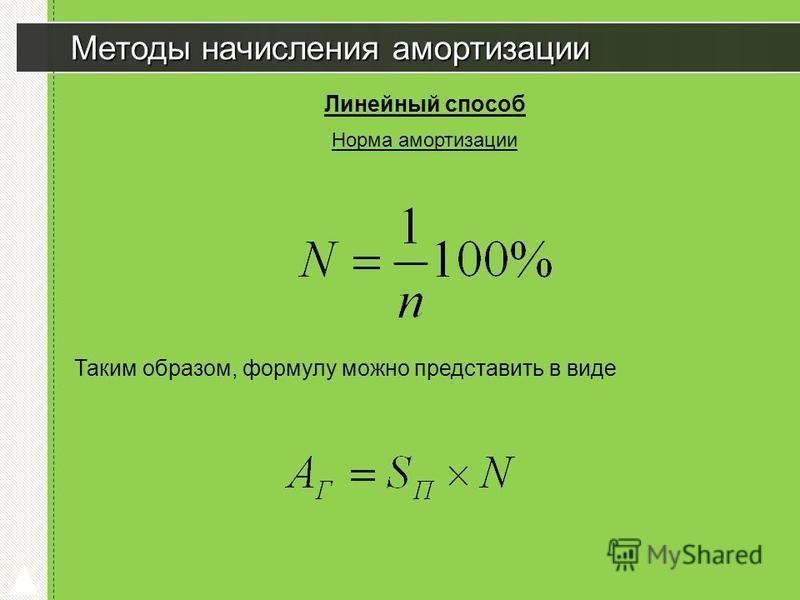

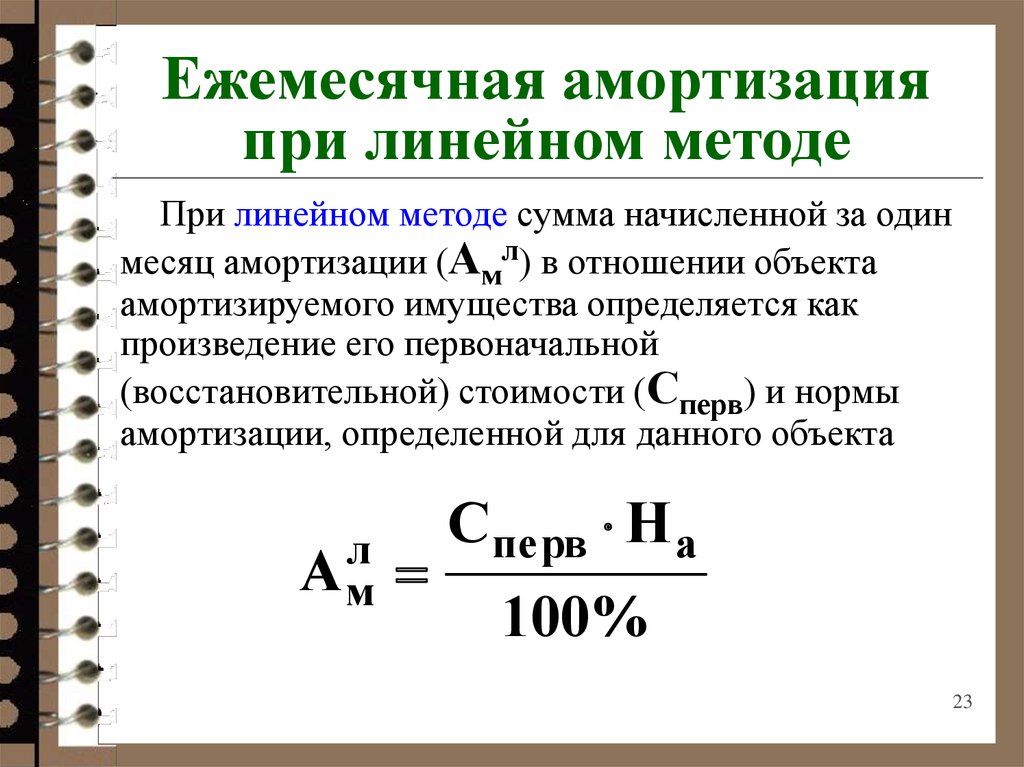

Линейная амортизация

При использовании линейного метода необходимо определить один из следующих параметров книги амортизации основных средств:

- Период амортизации (годы и месяцы) или дата конца амортизации

- Фиксированный ежегодный процент

- Фиксированная ежегодная сумма

- Период амортизации

Период амортизации

При указании периода амортизации (число лет, месяцев или даты окончания амортизации) используется следующая формула для вычисления суммы амортизации:

Сумма амортизации = ((учетная стоимость — ликвидационная стоимость) x число дней амортизации) / оставшиеся дни амортизации

Оставшиеся дни амортизации рассчитываются как число дней амортизации минус число дней между датой начала амортизации и последней датой операции основного средства.

Учетная стоимость может быть снижена по учтенному повышению стоимости, понижению стоимости, суммам метода 1 и метода 2, в зависимости от того, установлен ли флажок напротив поля Включать в расчет амортизации или снят флажок Часть балансовой стоимости на странице Настройка типа учета ОС. Этот расчет обеспечивает полную амортизацию средства к моменту окончания амортизации.

Фиксированный годовой процент

При указании фиксированного годового процента приложение будет использовать следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Линейный (%) x базис амортизации x число дней амортизации) / (100 x 360)

Фиксированная ежегодная сумма

При указании фиксированной ежегодной суммы приложение будет использовать следующую формулу для расчета суммы амортизации:

Сумма амортизации = (фиксированная сумма амортизации x число дней амортизации)/360

Пример — линейная амортизация

Основное средство имеет стоимость 100 000 МВ. Оценочный срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется дважды в год.

Оценочный срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется дважды в год.

Для данного примера операция книги основных средств выглядит следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -6 250,00 | 93,750.00 |

| 12-31-20 | Амортизация | 180 | -6 250,00 | 87,500.00 |

| 06-30-21 | Амортизация | 180 | -6 250,00 | 81,250.00 |

| 12-31-21 | Амортизация | 180 | -6 250,00 | 75,000.00 |

| 06-30-27 | Амортизация | 180 | -6 250,00 | 6,250.00 |

| 12-31-27 | Амортизация | 180 | -6 250,00 | 0 |

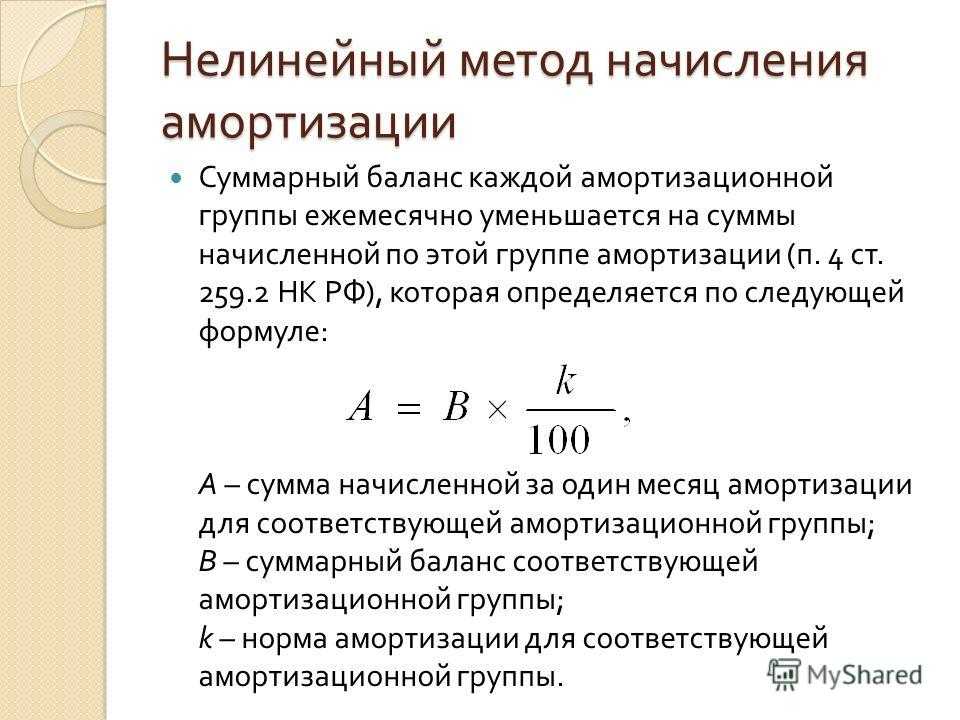

Амортизация с уменьшаемым остатком DB 1

Это метод ускоренной амортизации, с помощью которого самая большая часть себестоимости актива распределяется на первые годы срока полезного использования. При использовании этого метода необходимо указать фиксированный ежегодный процент.

При использовании этого метода необходимо указать фиксированный ежегодный процент.

Формула для расчета сумм амортизации:

Сумма амортизации = (уменьшаемый остаток % x число дней амортизации x базис амортизации) / (100 x 360)

Базис амортизации рассчитывается как балансовая стоимость минус учтенная амортизация с момента начала текущего финансового года.

Учтенная сумма амортизации может содержать операции с различными типами учета (понижение стоимости, метод 1 и метод 2), учтенными с начальной даты текущего финансового года. Эти типы учета включаются в сумму учтенной амортизации, если на странице Настройки типа ОС учета установлены флажки напротив полей Тип амортизации и Часть балансовой стоимости.

Пример — амортизация DB 1

Основное средство имеет стоимость 100 000 МВ. В поле Уменьш. остатка, % задано значение 25. Пакетное задание Расчет амортизации выполняется дважды в год.

В следующей таблице показано, как выглядят операции книги основных средств.

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -12 500,00 | 87,500.00 |

| 12-31-20 | Амортизация | 180 | -12 500,00 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -9 375,00 | 65,625.00 |

| 12-31-21 | Амортизация | 180 | -9 375,00 | 56,250.00 |

| 06-30-22 | Амортизация | 180 | -7 031,25 | 49,218.75 |

| 12-31-22 | Амортизация | 180 | -7 031,25 | 42,187.50 |

| 06-30-23 | Амортизация | 180 | -5 273,44 | 36,914. 06 06 |

| 12-31-23 | Амортизация | 180 | -5 273,44 | 31,640.62 |

| 06-30-24 | Амортизация | 180 | -3 955,08 | 27,685.54 |

| 12-31-24 | Амортизация | 180 | -3 955,08 | 23,730.46 |

Метод расчета:

Год 1: 25% от 100 000 = 25 000 = 12 500 + 12 500

Год 2: 25% от 75 000 = 18 750 = 9375 + 9375

Год 3: 25% от 56 250 = 14 062,50 = 7031,25 + 7031,25

Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

Амортизация с уменьшаемым остатком DB 2

С помощью методов уменьшаемого остатка 1 и 2 вычисляются общие одинаковые суммы амортизации на каждый год. Однако, если пакетное задание Расчет амортизации выполняется чаще одного раза в год, использование метода уменьшаемого остатка 1 дает равные суммы амортизации для каждого периода амортизации. Использование метода уменьшаемого остатка 2 дает в результате суммы амортизации, которые уменьшаются с каждым периодом.

Использование метода уменьшаемого остатка 2 дает в результате суммы амортизации, которые уменьшаются с каждым периодом.

Пример. Амортизация методом уменьшаемого остатка 2

Основное средство имеет стоимость 100 000 МВ. В поле Уменьш. остатка, % задано значение 25. Пакетное задание Расчет амортизации выполняется дважды в год. Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -13 397,46 | 86,602.54 |

| 12-31-20 | Амортизация | 180 | -11 602,54 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -10 048,09 | 64,951.91 |

| 12-31-21 | Амортизация | 180 | -8 701,91 | 56,250. 00 00 |

Метод расчета:

- BV = Учетная стоимость

- ND = число дней амортизации

- DBP = процент уменьшаемого остатка

- P = DBP/100

- D = ND/360

Формула для расчета амортизационных отчислений:

DA = BV x (1 – (1 –P)D)

Значениями амортизации являются:

| Дата | Расчет |

|---|---|

| 06-30-20 | DA = 100 000,00 x (1 -(1 — 0,25)0,5) = 13 397,46 |

| 12-31-20 | DA = 86 602,54 x (1 — (1 — 0,25)0,5) = 11 602,54 |

| 06-30-21 | DA = 75 000,00 x (1 — (1 — 0,25) |

| 12-31-21 | DA = 64 951,91 x (1 — (1 — 0,25)0,5) = 8 701,91 |

Амортизация DB1/SL

DB1/SL — это сокращение, обозначающее сочетание уменьшаемого остатка 1 и линейного. Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

С помощью пакетного задания Расчет амортизации вычисляется сумма амортизации линейным методом и методом уменьшаемого остатка, но в журнал переносится только большая из этих сумм.

Можно использовать различные проценты для расчета уменьшаемого остатка.

При использовании данного метода необходимо указать предполагаемый срок полезного использования и процент уменьшающегося остатка на странице Книга амортизации ОС.

Пример. Амортизация DB1-SL

Основное средство имеет стоимость 100 000 МВ. На странице ОС — книги амортизации, в поле Уменьш. остатка, %, задано значение 25, а в поле Число лет амортизации задано значение 8. Пакетное задание Расчет амортизации выполняется дважды в год.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000. 00 00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -12 500,00 | 87,500.00 |

| 12-31-20 | Амортизация | 180 | -12 500,00 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -9 375,00 | 65,625.00 |

| 12-31-21 | Амортизация | 180 | -9 375,00 | 56,250.00 |

| 06-30-22 | Амортизация | 180 | -7 031,25 | 49,218.75 |

| 12-31-22 | Амортизация | 180 | -7 031,25 | 42,187.50 |

| 06-30-23 | Амортизация | 180 | -5 273,44 | 36,914.06 |

| 12-31-23 | Амортизация | 180 | -5 273,44 | 31,640.62 |

| 06-30-24 | Амортизация | 180 | -3 955,08 | 27,685.54 |

| 12-31-24 | Амортизация | 180 | -3 955,08 | 23,730. |

| 06-30-25 | Амортизация | 180 | -3 955,08 | 19 775,38 SL |

| 12-31-25 | Амортизация | 180 | -3 955,08 | 15 820,30 SL |

| 06-30-26 | Амортизация | 180 | -3 955,08 | 11 865,22 SL |

| 12-31-26 | Амортизация | 180 | -3 955,07 | 7 910,15 SL |

| 06-30-27 | Амортизация | 180 | -3 955,08 | 3 955,07 SL |

| 12-31-27 | Амортизация | 180 | -3 955,07 | 0,00 SL |

SL после значения учетной стоимости означает, что был использован линейный метод.

Метод расчета:

Год 1 (2020):

Сумма уменьшаемого остатка: 25% от 100 000 = 25 000 = 12 500+12 500

Сумма SL = 100 000/8=12 500= 6 250+6 250

Используется сумма уменьшаемого остатка, поскольку она является более высокой.

Год 5 (2025):

Сумма уменьшаемого остатка: 25% от 23 730,46 = 4 943,85= 2 471,92+2 471,92

Сумма SL = 23 730,46/3 = 7 910,15=3 995,07+3 995,08

Используется линейная (SL) сумма, поскольку она является более высокой.

Амортизация с полугодовой нормой износа

Метод амортизации путем начисления полугодовой нормы износа будет применяться только, если установлен флажок в поле Использ. начисл. полугод. нормы износа на фиксированной странице Книга амортизации ОС.

Этот метод амортизации можно использовать в сочетании со следующими методами амортизации в приложении:

- SL

- DB 1

- DB1/SL

При применении полугодового соглашения основное средство имеет шестимесячную амортизацию в первый финансовый год вне зависимости от содержимого поля

Примечание

При использовании метода полугодового соглашения оценочное время жизни основного средства, оставшееся после первого финансового года, всегда включает в себя полгода. Поэтому для правильного применения метода полугодового соглашения в поле Дата окончания амортизации на странице Книга амортизации ОС всегда должна быть указана дата, после которой остается ровно шесть месяцев до конечной даты финансового года, когда основное средство становится полностью амортизированным.

Поэтому для правильного применения метода полугодового соглашения в поле Дата окончания амортизации на странице Книга амортизации ОС всегда должна быть указана дата, после которой остается ровно шесть месяцев до конечной даты финансового года, когда основное средство становится полностью амортизированным.

Пример. Амортизация с полугодовой нормой износа

Основное средство имеет стоимость 100 000 МВ. Дата в поле Дата начала амортизации — 01.03.20. Оценочный срок службы составляет пять лет, таким образом, Дата окончания амортизации должна быть 30.06.25. Таким образом, Дата окончания амортизации должна быть. Этот пример основан на календарном финансовом году.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 03-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000. 00 00 | 100,000.00 |

| 12-31-20 | Амортизация | 270 | -10 000,00 | 90,000.00 |

| 12-31-21 | Амортизация | 360 | -20 000,00 | 70,000.00 |

| 12-31-22 | Амортизация | 360 | -20 000,00 | 50,000.00 |

| 12-31-23 | Амортизация | 360 | -20 000,00 | 30,000.00 |

| 12-31-24 | Амортизация | 360 | -20 000,00 | 10,000.00 |

| 12-31-25 | Амортизация | 180 | -10 000,00 | 0.00 |

Пример. Амортизация DB1/SL с использованием полугодовой нормы износа

Основное средство имеет стоимость 100 000 МВ. Дата в поле Дата начала амортизации — 01.11.20. Оценочный срок службы составляет пять лет, таким образом, Дата окончания амортизации должна быть 30.06.25. На странице Книга амортизации ОС поле Уменьш. остатка, % содержит значение 40. Таким образом, Дата окончания амортизации должна быть 30.06.05. Этот пример основан на календарном финансовом году.

остатка, % содержит значение 40. Таким образом, Дата окончания амортизации должна быть 30.06.05. Этот пример основан на календарном финансовом году.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 11-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 12-31-20 | Амортизация | 60 | -20 000,00 | 80,000.00 |

| 12-31-21 | Амортизация | 360 | -32 000,00 | 48,000.00 |

| 12-31-22 | Амортизация | 360 | -19 200,00 | 28,800.00 |

| 12-31-23 | Амортизация | 360 | -11 520,00 | 17,280.00 |

| 12-31-24 | Амортизация | 360 | -11 520,00 | 5 760,00 SL |

| 12-31-25 | Амортизация | 180 | -5 760,00 | 0,00 SL |

SL после значения учетной стоимости означает, что был использован линейный метод.

Метод расчета:

Год 1:

Сумма уменьшаемого остатка = Полная годовая сумма = 40% от 100 000 = 40 000. Таким образом, за полугодие 40 000 / 2 = 20 000

Сумма SL = Полная годовая сумма = 100 000 / 5 = 20 000. Таким образом, за полугодие = 20 000 / 2 = 10 000

Используется сумма уменьшаемого остатка, поскольку она является более высокой.

Год 5 (2024):

Сумма уменьшаемого остатка = 40% от 17 280,00 = 6 912,00

Сумма SL = 28 800 / 1,5 = 11 520,00

Используется линейная (SL) сумма, поскольку она является более высокой.

Дублирование операций в дополнительные книги амортизации

При наличии трех книг амортизации B1, B2 и B3 и необходимости копирования операций из B1 в B2 и B3 можно установить флажок в поле Часть списка дубликатов в карточках книг амортизации B2 и B3. Это может быть полезно, если книга B1 объединена с главной книгой и использует журнал ГК финансового учета основных средств, а книги амортизации B2 и B3 не объединены с главной книгой и используют журнал основных средств.

Если при вводе операции в книге B1 журнала ГК учета основных средств установлен флажок в поле Использ. список дублирования, программа копирует операцию в книги B2 и B3 журнала основных средств после учета операции.

Примечание

Невозможно дублировать операцию одновременно в журнал и раздел журнала, из которого производится дублирование. Если бухгалтерские операции учитываются в журнале ГК учета основных средств, то их можно дублировать в другом разделе журнала основных средств или журнала финансового учета.

Примечание

Невозможно использовать одну и ту же серию номеров в журнале ГК основных средств и в журнале основных средств. При учете операций в ГК журнала ОС необходимо оставить поле Номер документа незаполненным. При вводе номера в поле номер дублируется в журнале основных средств. Необходимо вручную изменить номер документа перед учетом журнала.

См. также

Основные Средства

Настройка основных средств

Финансы

Подготовьтесь к ведению бизнеса

Работа с Business Central

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

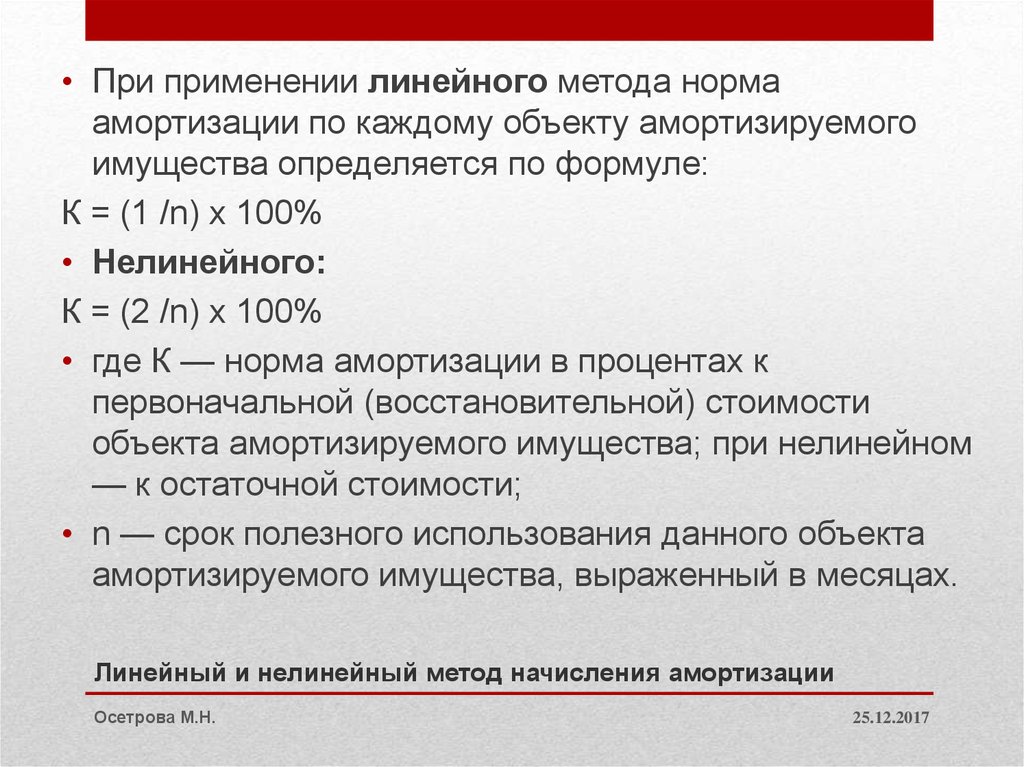

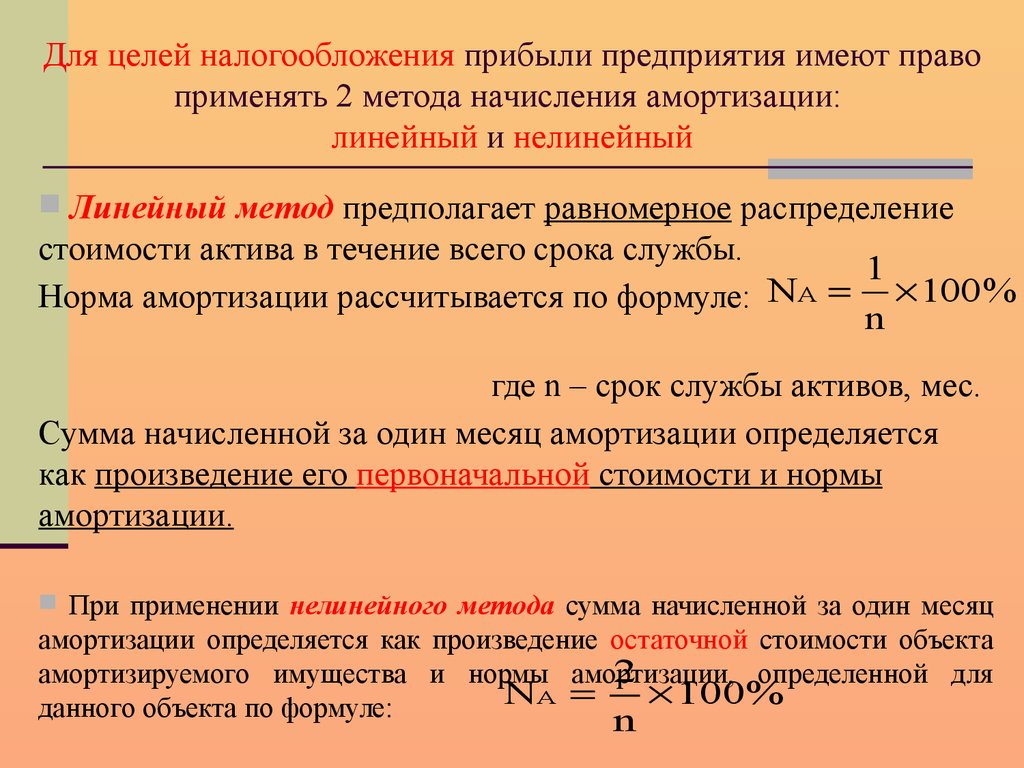

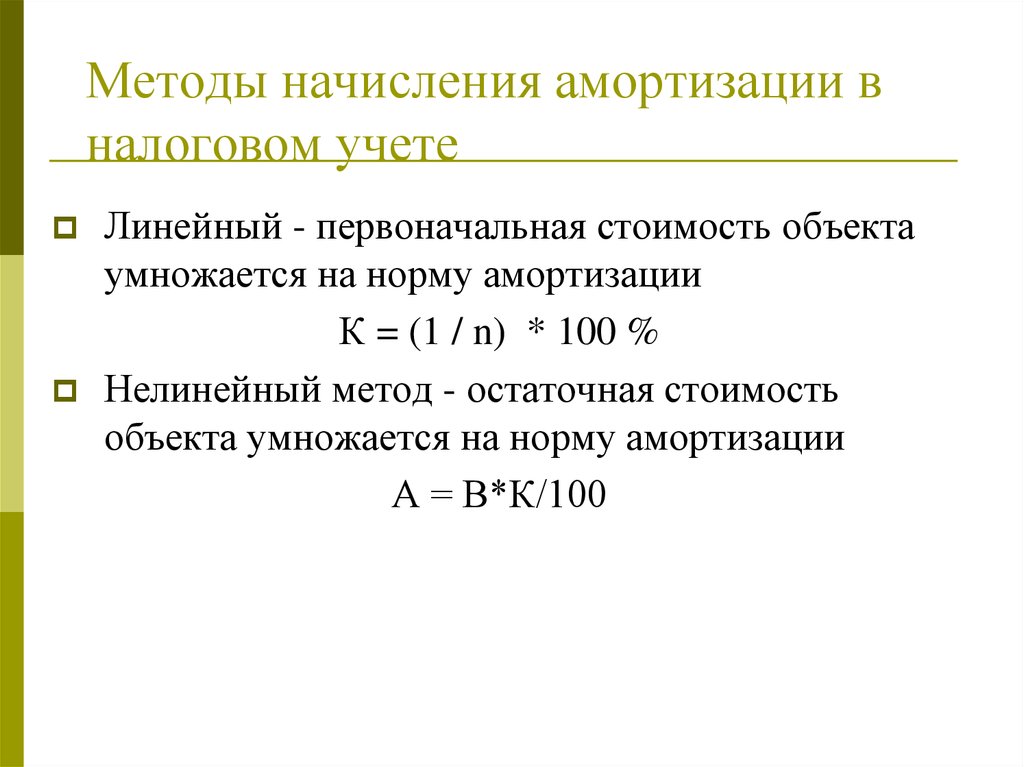

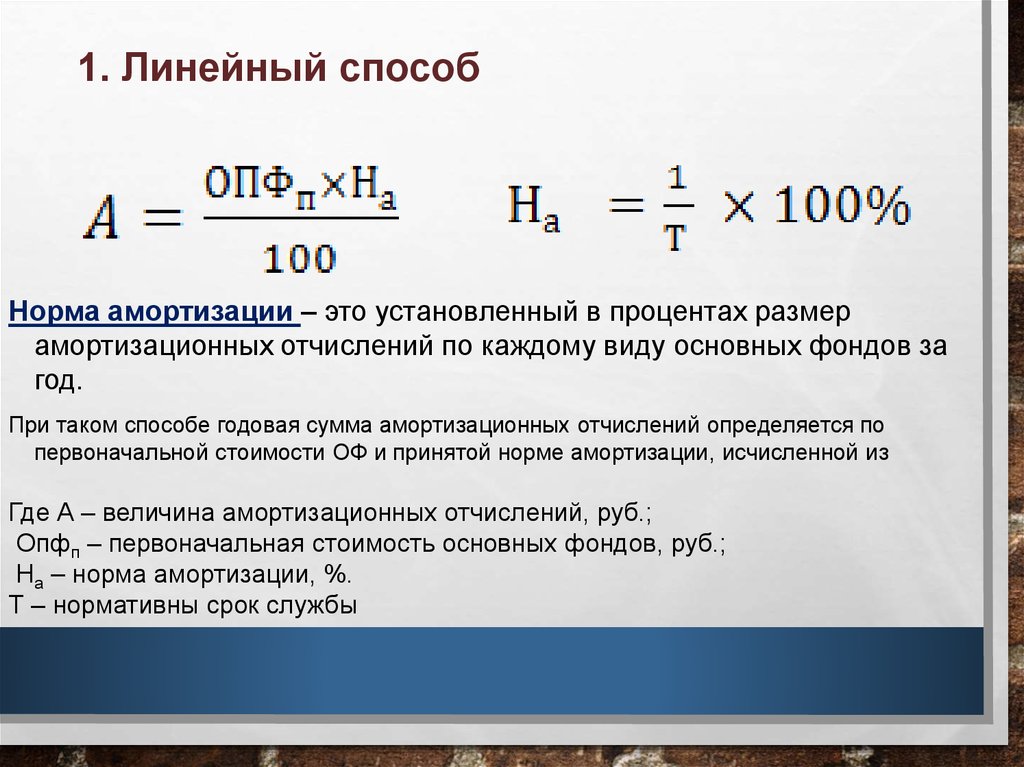

Формула расчета линейной амортизации и регрессивной в Excel

Программа Excel предлагает сразу несколько функций для расчета амортизации: ФУО, ДДОБ, АПЛ, АСЧ и ПУО. Рассмотрим функцию АПЛ для линейного метода вычисления амортизации и функцию ПУО с регрессивным методом.

Амортизация в первом и последнем году использования основных средств обычно существенно отличается от любого года в промежуточном периоде. Первая конвенция (общее принятое правило) – амортизация в первом году не рассчитывается как за полный год. Обычно это полгода, месяца либо же квартала. В случае полугодовой конвенции принимается как факт, что основные средства были приобретены в первом или втором полугодии, поэтому в текущем году будут амортизационные отчисления только за полгода.

Формула расчета линейной амортизации по функции АПЛ в Excel

Ниже на рисунке представлен график амортизации пяти основных средств рассчитан линейным методом с принятой полугодовой конвенцией:

Столбцы A:D содержат следующие данные заполненные пользователем графика амортизации:

- Номер основных средств – уникальный идентификатор для каждого основного средства.

Он не является обязательным в этом графике, но будет удобным при отметке средств.

Он не является обязательным в этом графике, но будет удобным при отметке средств. - Суммарная стоимость – сумма начальной стоимости ввода в эксплуатацию основных средств. Содержит цену приобретения средства, а также налоги, заплаченные при приобретении, расходы на доставку к месту эксплуатации и все другие сопутствующие расходы, связанные с вводом в эксплуатацию каждого основного средства. Данная суммарная стоимость так же еще часто называется «базой» или «базовой стоимостью».

- Год приобретения – год, в котором основное средство было введено в эксплуатацию. Может отличаться от года, в котором была проведена оплата за средство. Данный год определяет начало всего амортизационного периода эксплуатации.

- Период лет использования – оцененное число лет, на протяжении которых средство будет использоваться.

Ячейки диапазона E2:M6 содержат следующую формулу:

Самая главная часть выше приведенной формулы – это функция =АПЛ($B2;0;$D2), которая рассчитывает амортизацию линейным методом за один период. Функция имеет 3 аргумента:

Функция имеет 3 аргумента:

- Начальная стоимость.

- Остаточная стоимость.

- Время эксплуатации.

Для упрощения в данном примере было указано значение остаточной стоимости равно нулю. Это значит, что в конце срока эксплуатации основное средство будет вольностью изношено амортизацией.

Сама функция АПЛ является очень простой. Но так как вы имеете дело с графиком амортизации, придется приложить немного усилий для его подготовки. Первая в формуле функция ЕСЛИ проверяет находиться ли дата, узнанная в заголовке текущего столбца в периоде эксплуатации основного средства. Если дата в ячейке E$1 является ранней чем дата приобретения основного средства $C2 – это значит, что средство еще не введено в эксплуатацию и амортизационные отчисления равны 0. Если же вместо этого значение даты в ячейке E$1 является позднейшей от даты приобретения $C2 плюс период лет использования $D2, тогда это значит, что основное средство полностью изношено и выведено из эксплуатации. А его амортизационные отчисления также равны 0. Оба условия помещены внутри функции ИЛИ, благодаря чему если одно из условий будет выполнено, то целое выражение будет возвращать значение ИСТИНА, а значит значение во втором аргументе функции ЕСЛИ, которое =0. Если же ни одно условие не будет выполнено формула возвратит результат вычислении функции АПЛ.

А его амортизационные отчисления также равны 0. Оба условия помещены внутри функции ИЛИ, благодаря чему если одно из условий будет выполнено, то целое выражение будет возвращать значение ИСТИНА, а значит значение во втором аргументе функции ЕСЛИ, которое =0. Если же ни одно условие не будет выполнено формула возвратит результат вычислении функции АПЛ.

Вторая часть формулы также содержит слияние функций ИЛИ и ЕСЛИ. Использование в них логическое выражение определяет, будет ли год, записанный в ячейке E$1 первым =$C2 или последним =$C2+$D2 годом периода амортизации. Если значение одного с выражений является ИСТИНА, размер амортизационных отчислений вычисленный линейным методом умножается на 0,5 (то есть разделяется по полам), согласно с принятой полугодовой конвенцией амортизации в данном примере.

Все ссылки, использованные в выше приведенной формуле, являются смешанными (частично абсолютными), благодаря чему формулу можно копировать во все нижние и правые ячейки. Ссылки в формулах будут соответственно изменятся автоматически. Ссылка на целую первую строку позволяет выражениям вычислять результаты с учетом дат записанных в заголовках столбцах первой строки листа Excel. Аналогично ссылки на целые столбцы B:D позволяют копированным формулам использовать одни и те же значения со столбцов «Суммарная стоимость», «Год приобретения» и «Период лет использования».

Ссылка на целую первую строку позволяет выражениям вычислять результаты с учетом дат записанных в заголовках столбцах первой строки листа Excel. Аналогично ссылки на целые столбцы B:D позволяют копированным формулам использовать одни и те же значения со столбцов «Суммарная стоимость», «Год приобретения» и «Период лет использования».

Функция ДДОБ для расчета ускоренной амортизации основных средств в Excel

При линейном методе расчета амортизации на протяжении всего срока эксплуатации основного средства выполняются отчисления в одинаковых размерах. Некоторые фирмы применяют ускоренную амортизацию, в которой отчисление в начале периода больший, чем в конце. Теория гласит, что основное средство расходует в начале срока эксплуатации большую часть своей стоимости чем в конце. В таком случае необходимо применять регрессивный метод амортизации вместо линейного.

Программа Excel предлагает функцию ДДОБ для расчета ускоренной амортизации. Данная функция вычисляет амортизационные отчисления для остаточной стоимости основного средства по линейному методу двойного уменьшения остатка с увеличенным коэффициентом:

Данная функция вычисляет амортизационные отчисления для остаточной стоимости основного средства по линейному методу двойного уменьшения остатка с увеличенным коэффициентом:

В результате в первый период эксплуатации возвращается максимальная амортизация, которая уменьшается в последующие периоды. Проблема с этой функцией заключается в том, что она не амортизирует целое основное средство в период его эксплуатации:

Поэтому амортизационные отчисления каждый раз уменьшаются, но не достигают нулевой стоимости при окончании срока эксплуатации основного средства.

Формула ПУО для расчета амортизации регрессивным методом в Excel

Ускоренная амортизация наиболее часто применяется в начале срока эксплуатации основного средства, но, когда размер отчисления будет ниже размера результата вычисления линейным методом, тогда на остаток срока эксплуатации будет применятся обычный расчет амортизации линейным методом. Хорошо, что Excel располагает функцией ПУО, которая как раз и работает по данному принципу действия.

Ниже на рисунке представлен график амортизации с использование следующей формулы:

Как не сложно заметить данная формула более сложная, чем в предыдущем примере, в котором была использована функция АПЛ. Но любое большое и сложное всегда можно разложить на маленькое и простое.

Первая часть формулы является идентичной части формулы с функцией АПЛ, описанной выше в данной статье. Если дата в строке 1 не включена в срок эксплуатации основных средств, тогда амортизационные отчисления =0. В противном случае вычисляется результат, возвращаемый функцией ПУО и используется как содержимое третьего аргумента для функции ЕСЛИ. Функция же ПУО содержит в свой аргумент начало и конец периода амортизации вычисление которых будут описаны ниже:

Первые три аргумента функции ПУО такие же, как и в функции АПЛ: начальная стоимость, остаточная стоимость и время эксплуатации. Функция АПЛ возвращает одно и тоже значение для каждого периода амортизации, поэтому в ней нет необходимости указывать расчетные периоды. Вместо этого функция ПУО возвращает разные значения в зависимости от номера периода расчета амортизации. Последние 2 аргумента функции ПУО (начальный и конечный период) определяют только те номера периодов, которых будет касается вычисление функции. Период эксплуатации, указанный в ячейке $D2 удвоенный, о чем речь пойдет далее.

Вместо этого функция ПУО возвращает разные значения в зависимости от номера периода расчета амортизации. Последние 2 аргумента функции ПУО (начальный и конечный период) определяют только те номера периодов, которых будет касается вычисление функции. Период эксплуатации, указанный в ячейке $D2 удвоенный, о чем речь пойдет далее.

Ни одна функция Excel не учитывает принятой конвекции амортизации. Это значит, что амортизация рассчитывается так, как бы все основные средства были приобретены первого числа первого года. На практике – это далеко не так. В данном примере принята полугодовая конвенция, согласно которой в первом и последнем полугодии эксплуатации основного средства начисляется только половина вычисленного амортизационного отчисления. Чтобы с помощью функции ПУО рассчитать амортизацию согласно с полугодовой конвенцией, необходимо немного «обмануть» Excel так, чтобы он посчитал срок эксплуатации основного средства в два раза большим.

Если период эксплуатации средства составляет 5 лет, в тоже время начало и конец первого года определены номерами 0 и 1. Во втором году это будут уже номера 1 и 3, в третьем 3 и 5. Данная схема повторяется аж до последнего года, определенного номерами 9 и 10 (число десять значит двойной пятилетний период эксплуатации средства). Начальный период вычисляется выше указанной формулой следующим способом:

Во втором году это будут уже номера 1 и 3, в третьем 3 и 5. Данная схема повторяется аж до последнего года, определенного номерами 9 и 10 (число десять значит двойной пятилетний период эксплуатации средства). Начальный период вычисляется выше указанной формулой следующим способом:

- Если год учитывается в вычислениях, и он является годом приобретения средства, начальный период ему присваивается под номером 0.

- Если год учитывается в вычислениях, и он является последним годом периода, тогда начальный период равен двойному сроку эксплуатации средства минус 1.

- В случаи всех остальных лет от года приобретения вычитается текущий год, а результат умножается на число 2 и вычитается от полученного результата число 1.

Часть формулы вычисляющая конечный период подобна на часть формулы вычисляющей начальный период. Для первого года конечный период был определен числом 1, а в последнем году уже конечный период определяется как количество лет полного периода эксплуатации средства, умноженное на число 2, а от результата вычитается число 1. В промежуточных годах вычисления выглядят также за исключением того, что единица добавляется (+1), а не вычитается.

В промежуточных годах вычисления выглядят также за исключением того, что единица добавляется (+1), а не вычитается.

Скачать графики линейной и регрессивной амортизации в Excel

Например, в случае основного средства в семилетнем периоде эксплуатации умножая 7 периодов на 2, вы применяете полугодовую конвенцию амортизации с регрессивным методом вычисления с помощью функции ПУО.

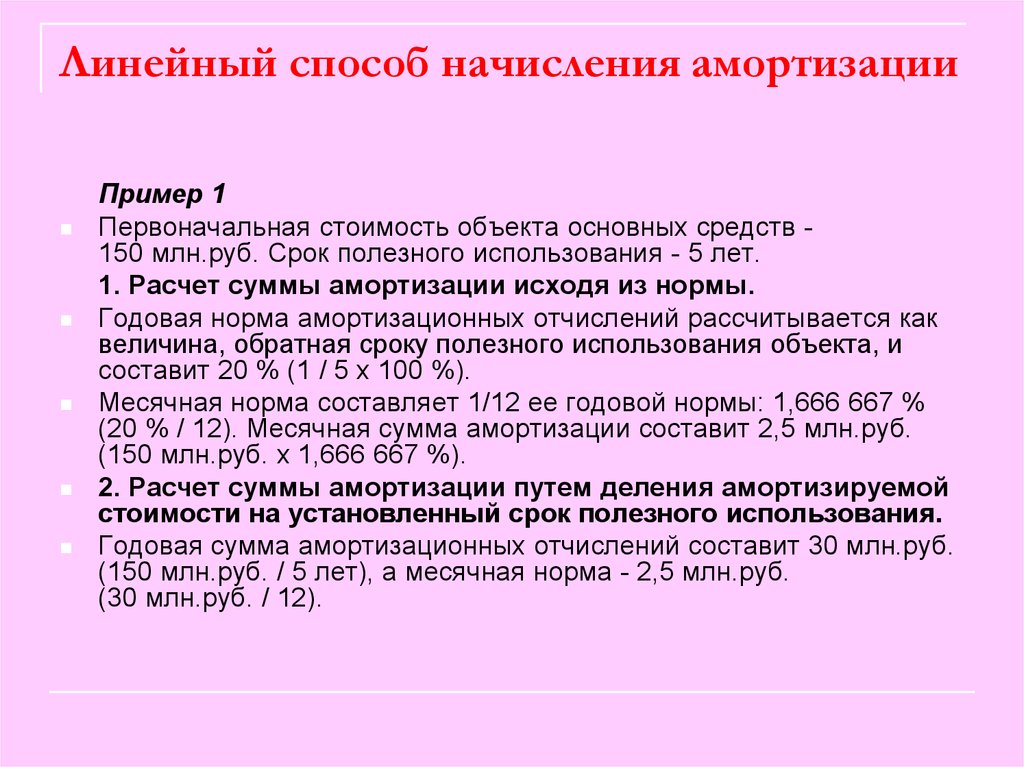

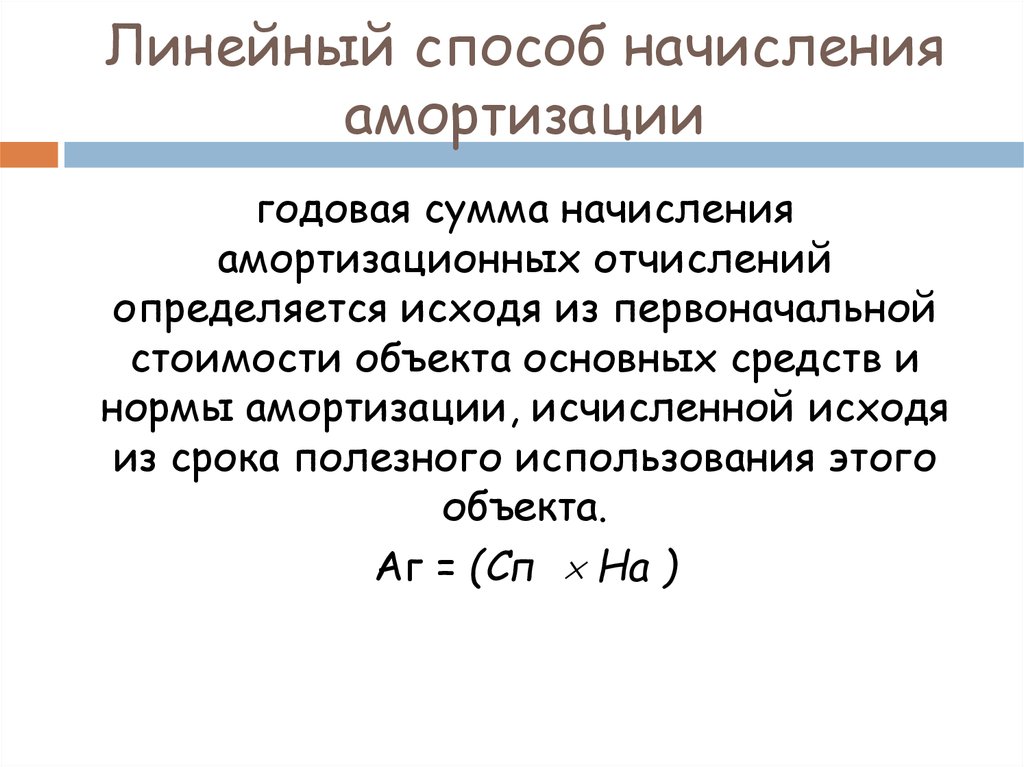

Как рассчитать прямолинейную амортизацию (формула)

От зданий до машин, оборудования и инструментов, каждое предприятие имеет одно или несколько основных средств, которые могут постепенно амортизироваться или изнашиваться с течением времени. Например, при постоянном использовании оборудование компании, купленное в 2015 году, обесценится к 2019 году. Концепция амортизации настолько проста.

При расчете контрассчета предприятия безнадежные долги, истощение и обесценение активов компании являются важными вычетами. Для того чтобы списать стоимость дорогостоящих покупок и точно рассчитать налоги, крайне важно знать, как определить амортизацию основных средств вашей компании.

Существует три популярных метода расчета амортизации. Тем не менее линейный метод амортизации широко используется из-за его простоты и функциональности для определения амортизации активов, используемых с течением времени без определенной схемы.

Использование линейного метода амортизации при расчете амортизации активов компании настоятельно рекомендуется, поскольку это самый простой метод и приводит к наименьшему количеству ошибок в расчетах.

Что такое прямолинейная амортизация?При равномерном начислении амортизации стоимость актива последовательно снижается в течение каждого периода до тех пор, пока не будет достигнута ликвидационная стоимость. При использовании этого метода величина амортизации всегда остается постоянной в течение срока полезного использования актива, поскольку считается, что активы функциональны и приносят одинаковую прибыль компании в течение срока их полезного использования.

Здание компании, например, используется одинаково и последовательно каждый день, месяц и в течение года. Таким образом, величина амортизации, отраженная в отчете о прибылях и убытках компании, будет одинаковой каждый год в течение срока полезного использования здания.

Таким образом, величина амортизации, отраженная в отчете о прибылях и убытках компании, будет одинаковой каждый год в течение срока полезного использования здания.

Малые и крупные предприятия широко используют прямолинейный метод амортизации из-за его простоты, точности и функциональности, но существуют и другие методы расчета стоимости амортизации актива.

В зависимости от того, как часто они используются, разные активы могут изнашиваться с разной скоростью, и может пригодиться любой метод расчета стоимости амортизации.

Другими популярными методами, используемыми при расчете стоимости амортизации, являются; Метод суммы лет или метод единицы продукции и метод двойного уменьшаемого остатка.

Как рассчитать линейную амортизацию?Расчет амортизации актива компании линейным методом амортизации можно выполнить, выполнив следующие действия:

- Узнать стоимость или цену приобретения основного средства

- Определение ожидаемого или расчетного срока полезного использования актива

- Вычтите расчетную ликвидационную стоимость актива из его первоначальной стоимости покупки.

Это даст стоимость амортизируемого актива

Это даст стоимость амортизируемого актива - Разделите стоимость амортизируемого актива на количество лет, в течение которых актив будет использоваться. Это даст сумму годовой амортизации.

Формула для расчета линейной амортизации:

Линейная амортизация = (стоимость актива – расчетная ликвидационная стоимость) ÷ расчетный срок полезного использования актива.

Где:

Стоимость актива – это первоначальная стоимость приобретения или строительства актива, а также любые связанные с этим капитальные затраты.

Оценочная ликвидационная стоимость – это лом или остаточная выручка, ожидаемая от выбытия активов компании после окончания срока их полезного использования.

Предполагаемый срок полезного использования актива – расчетное время или период, в течение которого актив считается полезным и функциональным, с даты первого использования до дня прекращения использования или выбытия. Срок полезного использования часто выражается в месяцах или годах.

Срок полезного использования часто выражается в месяцах или годах.

Пример 1

Предприятие приобрело необходимое операционное оборудование за 7000 долларов. По оценкам, срок полезного использования машины составляет 10 лет, а ликвидационная стоимость оценивается в 2000 долларов США.

Чтобы рассчитать линейную амортизационную стоимость этого оборудования, мы должны рассчитать следующее;

Годовая амортизация оборудования = стоимость оборудования – оценочная ликвидационная стоимость ÷ расчетный срок полезного использования0003

= 5000 долларов США ÷ 10 = 500 долларов США

Согласно прямолинейному методу амортизации, стоимость оборудования компании будет амортизироваться на 500 долларов США каждый год.

т. е. в течение 1 года амортизационная стоимость оборудования будет составлять 500 долларов США

Год 2 = амортизационная стоимость 500 долларов США

В течение 3, 4, 5, 6, 7, 8, 9, 10 года амортизационная стоимость остается 500 долларов США. .

.

Пример 2

Компания только что приобрела грузовик для доставки стоимостью 50 000 долларов. Срок полезного использования транспортного средства оценивается в 5 лет, а предполагаемая утилизация составляет 15 000 долларов США.

Какой будет амортизационная стоимость грузовика, если мы будем использовать линейный метод амортизации?

Годовая амортизационная стоимость грузовика = стоимость оборудования – расчетная ликвидационная стоимость ÷ расчетный срок службы.

Следовательно, годовая амортизация = 50 000 долл. США — 15 000 долл. США ÷ 5

= 45 000 долл. США ÷ 5

= 9 000 долл. США

Это означает, что с года покупки грузовик будет амортизировать на 9 долларов США.,000 до 5 -го года.

При ведении бухгалтерского учета вашей компании прямолинейная амортизация может отражаться на счете амортизационных отчислений как дебет и кредит счета накопленной амортизации.

Счет основных средств уменьшается в сочетании с накопленной амортизацией, поскольку он является контрсчетом основных средств.

Предполагаемая стоимость срока полезного использования, использованная в наших расчетах, дана в иллюстративных целях. Если вы рассчитываете стоимость амортизации для целей налогообложения, вы должны получить точную, показатель срока полезного использования от Налогового управления (IRS ).

Налоговое управление США разделило амортизируемые активы на несколько классов имущества. Эти классы включают имущество, которое амортизируется в течение трех, пяти, десяти, пятнадцати, двадцати и двадцати пяти лет.

ЗаключениеКак владелец бизнеса, знание того, как рассчитать прямолинейную амортизацию основных средств вашей компании, имеет решающее значение для успеха вашего бизнеса.

Но вам не обязательно делать это самостоятельно, особенно если вы управляете крупной компанией со многими активами, которые подлежат амортизации. Вы всегда можете нанять профессионального бухгалтера для решения этой части вашего бизнеса.

Прямолинейный калькулятор амортизации

Базовый калькулятор

Прямолинейная амортизация

Стоимость актива:

долл. СШАСтоимость спасения:

долл. СШАсрок полезного использования (годы):

. Помещено в эксплуатацию:

Начальный месяц:

Январь -фразмеаприлмайджунююльюляугустсепбер. МесяцСередина месяцаСередина кварталаСередина года

Округлить до долларов:

Рассчитать амортизацию:

Только расходыПолная таблица

Ответ:

Cost: $11,000.00, Salvage: $1,000.00

Life: 5 years, Convention: Full-Month

First Year: 8 months

Depreciation

$1,333. 33

33

$2,000.00

$2,000.00

$2,000.00

$2,000.00

$666.67

Чем может быть лучше этот калькулятор?

Поделитесь этой ссылкой для ответа: help

Вставьте эту ссылку в электронное письмо, текст или социальные сети.

Получить виджет для этого калькулятора

© Calculator Soup

Поделиться этим калькулятором и страницей

Калькулятор Используйте

Используйте этот калькулятор для расчета простой линейной амортизации основных средств.

Входы

- Стоимость активов

- первоначальная стоимость вашего актива или амортизируемая стоимость; сумма, необходимая для подготовки актива к использованию по назначению

- Ликвидационная стоимость

- стоимость актива в конце срока его полезного использования; также известная как остаточная стоимость или стоимость брака

- Срок полезного использования

- ожидаемое время, в течение которого актив будет продуктивным для ожидаемой цели

- Введен в эксплуатацию

- выберите месяц и введите год начала использования актива по назначению

- Год

- введите 1 или 4 цифры; введите год из четырех цифр, чтобы использовать фактические годы ИЛИ введите 1, чтобы перечислить годы, используя цифры от 1 до последнего года

- Конвенция

- выберите Соглашение о полном месяце, середине месяца, середине года или середине квартала; если вы не знаете, оставьте его на обычном Full-Month

Образец полного графика амортизации

Стоимость: 11 000 долларов США, утилизация: 1 000 долларов США.

Срок службы: 5 лет, соглашение: полный месяц

Первый год: 8 месяцев

Depreciation Schedule

$11,000

$1,333.33

$1,333

$9,667

$9,667

$2,000.00

$3,333

$7,667

$7,667

$2,000.00

$5,333

$5,667

$5,667

$2,000.00

$7,333

$3,667

$3,667

$2,000.00

$9,333

$1,667

$1,667

$666.67

$10,000

$1,000

Straight-Line Depreciation Formula

The straight line calculation, as the name suggests, is прямолинейное падение стоимости активов. Амортизация актива распределяется равномерно в течение всего срока службы.

- Амортизация за любой период = ((Стоимость — Остаток) / Срок службы)

- Амортизация за неполный год, когда первый год состоит из М месяцев, принимается как:

- Амортизация за первый год = (M / 12) * ((Стоимость — Остаток) / Срок службы)

- Амортизация за прошлый год = ((12 — М) / 12) * ((Стоимость — Остаток) / Срок службы)

- А, срок службы, например, 7 лет будет амортизироваться через 8 лет.

Об авторе