Начисление амортизации на основные средства: Счет 02 «Амортизация основных средств» / КонсультантПлюс

Начисление амортизации основных средств и порядок ее осуществления в 2021 году

Автор Ольга Петрова На чтение 4 мин.

Стоимость каждого объекта основных средств ежемесячно уменьшается на величину амортизационных отчислений. Что такое амортизация основных средств и какими проводками отражается ее начисление в бухгалтерии?

Эксплуатация основных средств приводит к тому, что они постепенно портятся, теряют свое физическое состояние и морально устаревают. Со временем портятся основные детали, и теряется мощность, на смену им выпускаются более новые модели.

Для того чтобы зафиксировать долю стоимости основного средства в количестве выпущенной продукции начисляется амортизация – единица износа, выраженная в деньгах. Амортизация включается в стоимость единицы продукции в виде амортизационных отчислений, которые списываются на расходы производства или на продажу ежемесячно.

Для чего нужна амортизация?

Амортизация выполняет важную функцию в жизни предприятия, она позволяет вернуть средства, потраченные на приобретение основного средства, в составе выручки от продажи.

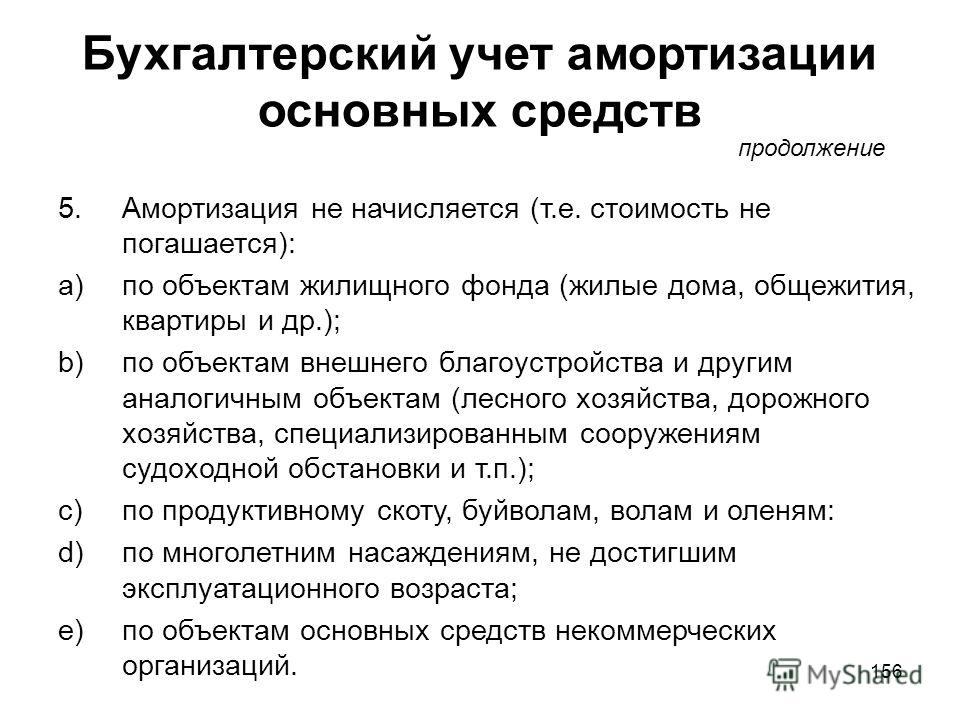

Нужно отметить, что не все основные средства подлежат начислению амортизации. В частности, к ним относятся те объекты, которые не теряют со временем свои физические свойства. Например, амортизация не начисляется для земельных участков, а также и других природных богатств.

В соответствии с законодательством амортизация начисляется с первого числа того месяца, который следует за месяцем ввода в эксплуатацию, а затем продолжает начисление до полного погашения стоимости, его выбытия либо завершения установленного срока полезного использования. Проводки по учету амортизационных отчислений выполняются ежемесячно.

Проводки по учету амортизационных отчислений выполняются ежемесячно.

Законом также установлено, что амортизационные отчисления прекращаются с первого числа месяца, следующего за месяцем снятия с учета.

То есть амортизация – это длительный процесс и зависит он, в первую очередь, от установленного для объекта ОС срока полезного использования. Останавливается этот процесс только при консервации сроком более, чем на 3 месяца, и при реконструкции и модернизации более, чем на 12 месяца.

Срок полезного использования устанавливается для каждого приобретенного объекта отдельно на основании Классификации основных средств. Данная классификация делит все объекты ОС на 10 амортизационных групп. Принимая объект к учету, организация выбирает, к какой группе отнести актив и отражает свой выбор в акте приема-передачи ОС-1, ОС-1а, ОС-1б.

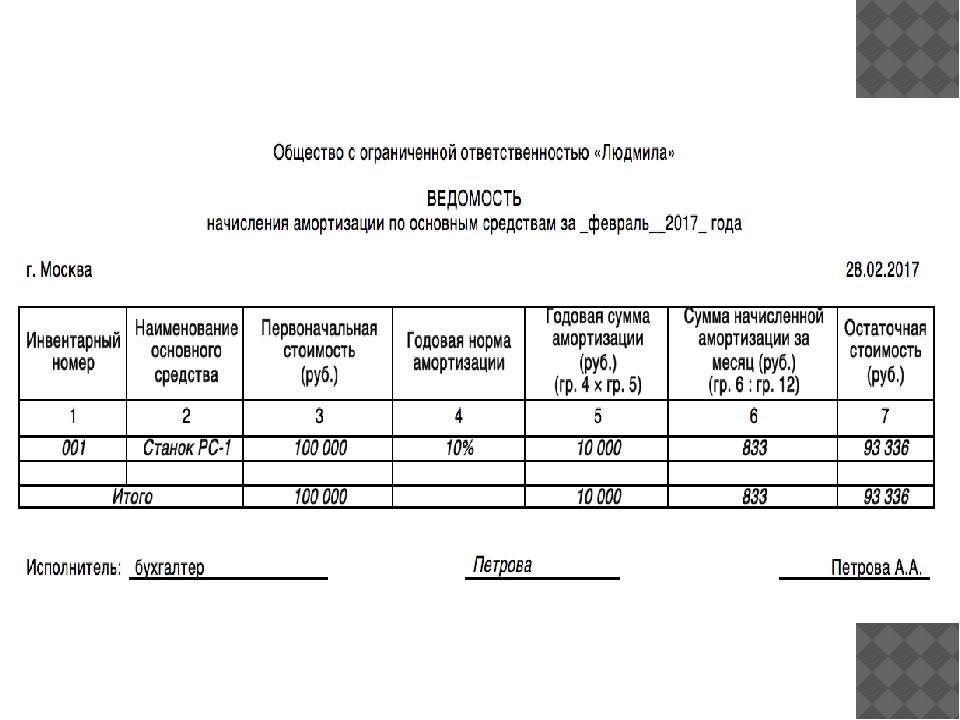

Документ, связанный с начислением амортизации – расчетная ведомость, применяется для расчета амортизационных отчислений, именно на основании этого документа выполняется ежемесячная проводка по списанию амортизации.

Проводки по учету амортизационных отчислений

Учет амортизации основных средств в бухгалтерии осуществляется с использованием счета 02 «Амортизация», рассчитанные ежемесячные амортизационные отчисления заносятся в кредит счета 02 в корреспонденции со счетами учета расходов на производство или на продажу. Проводка выполняется в последний день каждого месяца.

Проводки по начислению амортизации имеют вид:

- Д20 (23, 25) К02 – начисление амортизации основных средств, используемым в производстве;

- Д26 К02 – начислена амортизация основных средств, используемых на хозяйственные нужды;

- Д44 К02 – отражены амортизационные отчисления по ОС, используемых в торговой деятельности.

При списании или продаже основного средства начисленная за весь период эксплуатации амортизация списывается с дебета счета 02 в кредит счета 01 при списании объекта. Про выбытие основных средств и сопровождающие этот процесс проводки читайте в этой статье.

Ранее на основные средства, требующие государственной регистрации, амортизация начислялась только с момента ее проведения. Теперь же амортизация не зависит от даты регистрации и происходит на общих основаниях.

Теперь же амортизация не зависит от даты регистрации и происходит на общих основаниях.

Как рассчитываются амортизационные отчисления, читайте в статье “Методы начисления амортизации“.

Видео: учет амортизации в 1С

Начисление амортизации в 1с 8.3: пошаговая инструкция

Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Процесс начисления амортизации в 1С автоматизирован, но его нужно правильно его настроить.

Изучим:

- какие настройки необходимо сделать в 1С для корректного начисления амортизации;

- как происходит ее ежемесячное начисление;

- в каких случаях амортизация не будет начисляться при закрытии месяца.

Изучить подробнее Как оприходовать основные средства в 1С 8.3

Настройки начисления амортизации

Необходимость автоматического начисления амортизации в 1С 8.3 задается:

Получите понятные самоучители 2021 по 1С бесплатно:

Если приобретение основного средства оформлено документом Поступление (акт, накладная) вид операции Основные средства, то амортизация будет начисляться автоматически и в БУ, и в НУ, т.е. в этом документе вручную ее отключить нельзя.

Принятие к учету ОС

Необходимость автоматического начисления амортизации в БУ регулируется флажком Начислять амортизацию на вкладке Бухгалтерский учет.

Для НУ предусмотрен аналогичный флажок Начислять амортизацию на вкладке Налоговый учет.

Именно эти флажки влияют на автоматическое начисление амортизации при Закрытии месяца.

Изменение состояния ОС

Бывают случаи, когда начисление амортизации нужно прекратить, например, при консервации ОС. Или наоборот включить автоматическое начисление амортизации, если оно по каким-то причинам не было запущено при принятии к учету.

Для этого в 1С предусмотрен документ Изменение состояния ОС в разделе ОС и НМА — Амортизация ОС — Параметры амортизации ОС — кнопка Создать — Изменение состояния ОС.

С помощью флажков документа регулируется начисление и неначисление амортизации по заданным ОС при закрытии месяца, начиная со следующего месяца после изменения состояния.

Чтобы амортизация начала или прекратила начисляться при закрытии месяца, необходимо:

- выбрать, в каком учете происходит изменение:

- в БУ;

- в НУ;

- в БУ и НУ — если включить оба флажка.

- установить флажки:

- обязательно — флажок Влияет на начисление амортизации (износа) для того, чтобы стал доступен флажок Начислять амортизацию (износ);

- при необходимости — флажок Начислять амортизацию (износ).

Если флажок Влияет на начисление амортизации (износа) не установлен, то изменение начисления амортизации не произойдет.

Ежемесячное начисление амортизации

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца.

Данная операция появляется, только если есть хоть одно основное средство, по которому должна автоматически начислять амортизация, со следующего месяца после постановки на учет (изменения необходимости начисления амортизации).

Случаи, когда амортизация по ОС не начисляется при закрытии месяца

Амортизация не начисляется при закрытии месяца, если:

- Вся стоимость ОС погашена, т.

е. его остаточная стоимость равна нулю. Проверить ее можно с помощью отчета Ведомость амортизации ОС в разделе ОС и НМА — Отчеты — Ведомость амортизации ОС.

е. его остаточная стоимость равна нулю. Проверить ее можно с помощью отчета Ведомость амортизации ОС в разделе ОС и НМА — Отчеты — Ведомость амортизации ОС.

- В этом месяце введен документ выбытия ОС, например, документ Передача ОС. При этом амортизация за месяц выбытия начисляется в документе выбытия.

Как проверить, должна ли начисляться амортизация по ОС?

Чтобы вывести все ОС, по которым должна начисляться амортизация, можно воспользоваться Универсальным отчетом в разделе Отчеты — Стандартные отчеты — Универсальный отчет.

Этот отчет строится по последним данным из регистра сведений Начисление амортизации ОС (бухгалтерский учет). Аналогичный регистр сведений предусмотрен для налогового учета — Начисление амортизации ОС (налоговый учет).

Изучить подробнее как работать с Универсальным отчетом

Если у вас не полностью списана стоимость объекта ОС, и в сформированном отчете предполагается начисление амортизации, однако при закрытии месяца она не начислена, проверьте: возможно, у вас задан график начисления амортизации.

Если он задан, амортизация начисляется строго по графику.

Проверьте себя! Пройдите тест:

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда пошаговые инструкции начисления амортизации в 1C 8.3 для различных ситуаций:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Начисление амортизации — это… Что такое Начисление амортизации?

- Начисление амортизации

Начисление амортизации (Depreciation accounting) — экономический механизм, фиксирующий постепенный перенос износа основных средств и нематериальных активов на реализуемый готовый продукт, в результате чего их первоначальная стоимость распределяется во времени в течение полного срока их службы.

Размер начислений рассчитывается как произведение стоимости оборудования, капитальных объектов на соответствующие нормы амортизации. По истечении установленного срока службы актива начисление прекращается, даже если актив продолжает использоваться. В мировой практике применяются три основные способа Н.а. : равномерный или линейный, уменьшающегося остатка , ускоренный. См. Амортизация основных фондов (по версии РСБУ)

Размер начислений рассчитывается как произведение стоимости оборудования, капитальных объектов на соответствующие нормы амортизации. По истечении установленного срока службы актива начисление прекращается, даже если актив продолжает использоваться. В мировой практике применяются три основные способа Н.а. : равномерный или линейный, уменьшающегося остатка , ускоренный. См. Амортизация основных фондов (по версии РСБУ)

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Начет

- Начисленная (накопленная) амортизация

Смотреть что такое «Начисление амортизации» в других словарях:

начисление амортизации — Экономический механизм, фиксирующий постепенный перенос износа основных средств и нематериальных активов на реализуемый готовый продукт, в результате чего их первоначальная стоимость распределяется во времени в течение полного срока их службы.

… … Справочник технического переводчика

… … Справочник технического переводчикаНачисление амортизации основных средств — начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета; прекращается с первого числа… … Энциклопедический словарь-справочник руководителя предприятия

Начисление амортизации нематериальных активов — годовая сумма начисления амортизационных отчислений определяется: при линейном способе исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; при способе… … Энциклопедический словарь-справочник руководителя предприятия

НАЧИСЛЕНИЕ ИЗНОСА С СОКРАЩАЮЩЕЙСЯ — (уменьшающейся) балансовой стоимости актива (reducing balance depreciation) Метод начисления амортизации основных средств путем списания неизменного процента оставшейся стоимости в каждый период.

Оставшаяся часть списывается, когда основные… … Экономический словарь

Оставшаяся часть списывается, когда основные… … Экономический словарьНАЧИСЛЕНИЕ ИЗНОСА В УЧЕТЕ США — процесс распределения стоимости объекта основных средств на период его полезного использования. На все основные средства, за исключением земли, начисляется износ, исходя из нормы износа. Норма износа это величина, получаемая как частное от… … Большой бухгалтерский словарь

Расчет сумм амортизации — (применительно к положениям о налогообложении налогом на прибыль организаций) налогоплательщики начисляют амортизацию одним из следующих методов: линейным методом; нелинейным методом. Сумма амортизации для целей налогообложения определяется… … Энциклопедический словарь-справочник руководителя предприятия

Особенности начисления амортизации основных средств — (применительно к положениям о налогообложении налогом на прибыль организаций) если организация в течение какого либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что налоговый период для … Энциклопедический словарь-справочник руководителя предприятия

МЕТОДЫ НАЧИСЛЕНИЯ СУММ АМОРТИЗАЦИИ — методы определения налогоплательщиками сумм амортизации для целей взимания налога на прибыль организаций.

Амортизация начисляется ежемесячно отдельно по каждому объекту амортизируемого имущества. В целях главы 25 НК налогоплательщики начисляют… … Энциклопедия российского и международного налогообложения

Амортизация начисляется ежемесячно отдельно по каждому объекту амортизируемого имущества. В целях главы 25 НК налогоплательщики начисляют… … Энциклопедия российского и международного налогообложенияПроцентный способ начисления амортизации — способ, при котором начисление амортизации осуществляется исходя из первоначальной стоимости предмета и ставки в 50 процентов в начале его использования, а оставшиеся 50 процентов начисляются при выбытии предмета из за невозможности использования … Энциклопедический словарь-справочник руководителя предприятия

АМОРТИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ — начисление амортизации на стоимость нематериальных активов, используемых длительное время и в течение этого времени, стоимость их равномерно переносится на производственную продукцию, выполненные работы и оказанные услуги. Амортизационные… … Большой бухгалтерский словарь

Рассчитать и начислить амортизацию | СБИС Помощь

Рассчитать и начислить амортизациюАмортизация отражает в учете износ основных средств и нематериальных активов. В СБИС она рассчитывается автоматически для всех объектов имущества организации, которые подлежат амортизации в зависимости от вида имущества. Для бухгалтерского и налогового учета СБИС начисляет ее линейным методом, то есть равномерно.

В СБИС она рассчитывается автоматически для всех объектов имущества организации, которые подлежат амортизации в зависимости от вида имущества. Для бухгалтерского и налогового учета СБИС начисляет ее линейным методом, то есть равномерно.

Чтобы не пропустить начисление амортизации, включите автоматическое формирование и укажите дату создания. СБИС ежемесячно будет формировать документ в этот день, при этом в нем будет указано последнее число предыдущего месяца. Например, в настройках выбрано 15 число, СБИС создаст амортизацию 15 декабря, а в документе установит 30 ноября.

Перед продажей, списанием или возвратом имущества, создайте амортизацию на этот объект вручную. В документе установите дату выбытия объекта.

Рассчитать амортизацию

Посмотреть проводки

- В разделе «Учет/Имущество/НМА» нажмите «+ Документ».

- Выберите «Амортизация».

- Если требуется, измените дату расчета.

- Нажмите « Заполнить» — система сформирует расчет для всех объектов, подлежащих амортизации.

Объекты можно добавить вручную кнопкой , например, если требуется оформить амортизацию выбывающего имущества.

- Организации, которые ведут учет для расчета налога на прибыль, смогут проверить начисленную амортизацию. Установите флаг «Показать налоговые суммы» — СБИС отобразит их серым цветом.

- Проверьте сумму амортизаций. Поменяйте значение, например, если у имущества неверно установлен срок полезного использования, а период закрыт. Нажмите строку, внесите изменения и сохраните .

- Если вам нужно вернуться к автоматическому расчету, нажмите « Пересчитать» и выберите:

- «Добавить» — попадут объекты, которых не было в расчете, но они подлежат амортизации, в том числе новые поступления, если они были оформлены;

- «Только пересчитать» — СБИС пересчитает бухгалтерскую и налоговую сумму амортизации только по тем объектам, которые уже добавлены в расчет.

- Нажмите «Провести» — СБИС сформирует проводки по операции для каждого объекта.

Значения, которые внесены вручную, будут отмечены значком .

СБИС автоматически формирует бухгалтерские проводки по документу, который принят к учету. Чтобы их посмотреть, нажмите .

Чтобы проверить начисление амортизации по объектам имущества в бухгалтерском и налоговом учете, сформируйте печатную форму «Ведомость амортизации». Откройте документ амортизации и нажмите .

СБИС подготовит для печати документ «Ведомость амортизации». Его можно сохранить в *.pdf на компьютер кнопкой или распечатать.

Если печатная форма вам не подходит, вы можете ее отредактировать или добавить собственную.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Обзор амортизации | Учет амортизации — AccountingTools

Что такое амортизация?

Амортизация — это систематическое уменьшение учтенной стоимости основных средств. Примерами основных средств, которые могут подвергаться амортизации, являются здания, мебель и офисное оборудование. Единственное исключение — земля, которая не амортизируется (поскольку земля не истощается с течением времени, за исключением природных ресурсов). Причина использования амортизации состоит в том, чтобы сопоставить часть стоимости основных средств с доходом, который они генерируют; это требуется в соответствии с принципом сопоставления, когда вы регистрируете выручку с соответствующими расходами в одном и том же отчетном периоде, чтобы дать полную картину результатов транзакции, приносящей доход.Чистый эффект от обесценения — это постепенное снижение отраженной балансовой стоимости основных средств в балансе.

Единственное исключение — земля, которая не амортизируется (поскольку земля не истощается с течением времени, за исключением природных ресурсов). Причина использования амортизации состоит в том, чтобы сопоставить часть стоимости основных средств с доходом, который они генерируют; это требуется в соответствии с принципом сопоставления, когда вы регистрируете выручку с соответствующими расходами в одном и том же отчетном периоде, чтобы дать полную картину результатов транзакции, приносящей доход.Чистый эффект от обесценения — это постепенное снижение отраженной балансовой стоимости основных средств в балансе.

Очень сложно напрямую связать основные средства с деятельностью, приносящей доход, поэтому мы не пытаемся — вместо этого мы понесем постоянную сумму амортизации в течение срока полезного использования каждого основного средства, так что оставшаяся стоимость Актив в документации компании в конце срока его полезного использования — это только его ликвидационная стоимость.

Входы в учет амортизации

При расчете амортизации необходимо учитывать три фактора:

Срок полезного использования .

Это период времени, в течение которого компания ожидает, что актив будет продуктивным. По истечении срока полезного использования продолжать эксплуатацию актива более нерентабельно, поэтому ожидается, что компания избавится от него. Амортизация признается в течение срока полезного использования актива.

Это период времени, в течение которого компания ожидает, что актив будет продуктивным. По истечении срока полезного использования продолжать эксплуатацию актива более нерентабельно, поэтому ожидается, что компания избавится от него. Амортизация признается в течение срока полезного использования актива.Ликвидационная стоимость . Когда компания в конечном итоге избавляется от актива, она может продать его за некоторую уменьшенную сумму, которая является ликвидационной стоимостью. Амортизация рассчитывается на основе стоимости актива за вычетом оценочной стоимости утилизации.Если ожидается, что остаточная стоимость будет довольно небольшой, то она обычно игнорируется при расчете амортизации.

Метод амортизации . Вы можете рассчитать амортизационные расходы с использованием метода ускоренной амортизации или равномерно в течение срока полезного использования актива. Преимущество использования ускоренного метода заключается в том, что вы можете признать большую амортизацию на раннем этапе срока службы основных средств, что откладывает признание некоторых расходов по налогу на прибыль на более поздний период.

Преимущество использования постоянной нормы амортизации — простота расчета. Примерами методов ускоренной амортизации являются методы двойного уменьшающегося остатка и суммы летних цифр. Основным методом стабильной амортизации является линейный метод. Метод единиц производства также доступен, если вы хотите амортизировать актив на основе его фактического уровня использования, как это обычно делается с авиационными двигателями, у которых есть определенные сроки службы, привязанные к их уровням использования.

Преимущество использования постоянной нормы амортизации — простота расчета. Примерами методов ускоренной амортизации являются методы двойного уменьшающегося остатка и суммы летних цифр. Основным методом стабильной амортизации является линейный метод. Метод единиц производства также доступен, если вы хотите амортизировать актив на основе его фактического уровня использования, как это обычно делается с авиационными двигателями, у которых есть определенные сроки службы, привязанные к их уровням использования.

Если в середине срока полезного использования актива вы ожидаете, что его срок полезного использования или ликвидационная стоимость изменится, вам следует включить это изменение в расчет амортизации в течение оставшегося срока службы актива; не изменяйте ретроспективно амортизационные отчисления, которые уже были учтены.

Записи журнала амортизации

Когда вы записываете амортизацию, это дебет по счету амортизационных расходов и кредит по счету накопленной амортизации. Счет накопленной амортизации является контр-счетом, что означает, что он отображается в балансе как вычет из первоначальной покупной цены актива.

Счет накопленной амортизации является контр-счетом, что означает, что он отображается в балансе как вычет из первоначальной покупной цены актива.

После выбытия актива вы кредитуйте счет основных средств, в котором он был первоначально записан, и дебетуйте счет накопленной амортизации, тем самым выкидывая актив из баланса.Если актив не был полностью обесценен на момент его выбытия, также необходимо будет отразить убыток по недооцененной части. Этот убыток будет уменьшен за счет любых поступлений от продажи актива.

Прочие вопросы амортизации

Амортизация не имеет ничего общего с рыночной стоимостью основных средств, которая может значительно отличаться от чистой стоимости актива в любой момент времени.

Амортизация — это серьезная проблема при расчете денежных потоков компании, поскольку она включается в расчет чистой прибыли, но не предполагает каких-либо денежных потоков.Таким образом, анализ денежных потоков требует включения чистой прибыли с добавлением любой амортизации, признанной в качестве расхода в течение периода.

Нематериальные активы не амортизируются. Вместо этого для уменьшения балансовой стоимости этих активов используется амортизация. Амортизация почти всегда рассчитывается линейным методом.

Сопутствующие курсы

Учет основных средств

Как проводить аудит основных средств

Пошаговое руководство по амортизации основных средств

Ваш бизнес полагается на активы, требующие крупных инвестиций? Офисные помещения, машины, оборудование и другие инструменты помогут вам обслуживать ваших клиентов.Это означает, что вам нужно знать, как амортизировать основные средства. Независимо от того, что вы делаете, стоимость ваших активов снижается со временем и использованием.

Амортизация

При расчете амортизации вы определяете общую стоимость использования основных средств в течение срока их службы. Внесение этого в свой баланс поможет вашему бизнесу точно рассчитать финансы. В конце концов, это даст вам правильную квартальную бухгалтерскую отчетность.

Шаг 1. Знайте, какие активы следует амортизировать

Попытка амортизировать все ваши активы может быть не самым разумным решением.Краткосрочные активы, которые не остаются в вашем бизнесе надолго, не подлежат амортизации. Активы с более низкой стоимостью также могут не проходить через процесс, хотя их все равно следует отслеживать.

У IRS есть особые правила амортизации. Жизненный цикл недвижимости или собственности составляет 27,5 лет, а неимущественные основные средства, такие как автомобили и компьютеры, имеют жизненный цикл 5 лет. Если у вас есть активы с более коротким сроком службы, возможно, не стоит их амортизировать.

Шаг 2. Определение коэффициентов амортизации

При расчете амортизации в балансе необходимо учитывать несколько факторов.Главный из них — срок полезного использования актива. Как долго вы планируете использовать предметы? По истечении срока полезного использования вы рассчитаете ликвидационную стоимость, если применимо.

Шаг 3.

Автоматизируйте амортизацию

Автоматизируйте амортизациюAsset Panda поддерживает линейную амортизацию, которая вычитает стоимость брака из первоначальной стоимости актива и делит ее на предполагаемый срок службы актива.

Допустим, вы пытаетесь рассчитать износ вашего серверного программного обеспечения. Установка стоит 50 000 долларов.Ориентировочная стоимость лома составляет 10 000 долларов, а срок службы — 10 лет. Вы вычтите 10 000 долларов из 50 000, чтобы получить 40 000 долларов. Затем вы разделите это на 10, чтобы получить амортизацию в размере 4000 долларов в год, используя этот метод.

Шаг 4. Используйте специальное программное обеспечение для расчета и хранения информации об активах

После того, как вы получите значение амортизации, вам нужно будет сохранить эту информацию. Нет смысла хранить его отдельно от всей другой информации об активах, поэтому найдите способ записать ее в свою базу данных активов.

Asset Panda предоставляет вам место для хранения таких вещей, как амортизационная стоимость, в каждой отдельной записи актива. Вы можете сохранить то, что вы оцениваете, и сравнить его с фактической стоимостью амортизации. Это поможет вам увидеть, не падает ли стоимость ваших основных средств слишком быстро. Узнайте, как мы упрощаем вам прямую амортизацию вашего оборудования, получив бесплатную демоверсию сегодня!

Вы можете сохранить то, что вы оцениваете, и сравнить его с фактической стоимостью амортизации. Это поможет вам увидеть, не падает ли стоимость ваших основных средств слишком быстро. Узнайте, как мы упрощаем вам прямую амортизацию вашего оборудования, получив бесплатную демоверсию сегодня!

Шаг 5: Регулярно амортизируйте основные средства

Вам необходимо будет регулярно проверять свои основные средства на предмет амортизации.Установите напоминания каждые шесть месяцев, чтобы просматривать баланс вашей компании и сравнивать текущие значения с предыдущими оценками. Это поможет вам понять, нужно ли вносить какие-либо корректировки для продления срока службы активов.

Знание того, как амортизировать ваши активы, поможет вам вести бухгалтерский учет в нужном русле. Вам больше не придется использовать ресурсы, прежде чем вы будете готовы их заменить.

Что такое амортизация? и как это рассчитать?

Амортизация — плохое слово. Это звучит как противоположность «ценить», что странно, потому что вы, вероятно, оцените всю экономию налогов, которую это даст вам!

Даже если вы перекладываете амортизацию на своего бухгалтера, освежите в памяти основы и убедитесь, что вы используете амортизацию по максимуму.

Что такое амортизация?

Амортизация — это процесс вычета общей стоимости чего-то дорогого, что вы купили для своего бизнеса. Но вместо того, чтобы делать все это за один налоговый год, вы со временем списываете часть из этого. Когда вы обесцениваете активы, вы можете планировать, сколько денег списывается каждый год, что дает вам больше контроля над своими финансами.

Количество лет, в течение которых вы амортизируете что-либо, определяется сроком его полезного использования (например, ноутбук используется около пяти лет).Для налоговой амортизации разные активы сортируются по разным классам, и у каждого класса свой срок полезного использования. Если ваш бизнес использует другой метод амортизации для вашей финансовой отчетности, вы можете выбрать срок полезного использования актива в зависимости от того, как долго вы планируете использовать актив в своем бизнесе.

Например, IRS может потребовать, чтобы компьютерное оборудование было амортизировано в течение пяти лет, но если вы знаете, что оно будет бесполезным через три года, вы можете амортизировать оборудование в более короткие сроки.

Что такое актив?

Актив — это все, что имеет долларовую стоимость. IRS также называет активы «собственностью». Он может быть как материальным, так и нематериальным.

К материальному активу можно прикоснуться — представьте офисное здание, грузовик для доставки или компьютер.

Нематериальный актив нельзя трогать, но его все равно можно купить или продать. Примеры включают патент, авторское право или другую интеллектуальную собственность.

Как материальные, так и нематериальные активы подлежат амортизации. В случае нематериальных активов акт начисления износа называется амортизацией.

Какие активы можно амортизировать?

IRS устанавливает правила относительно того, какие типы активов вы можете амортизировать. Он должен соответствовать следующим критериям:

- Вы владеете

- Вы используете его в своем бизнесе или для получения дохода

- Срок полезного использования можно определить

- Вы ожидаете, что он прослужит более одного года

Некоторые общие примеры активов, амортизируемых малым бизнесом, включают:

- Транспортные средства

- Недвижимость

- Оборудование

- Офисная мебель

- Компьютеры

Что такое график амортизации?

График амортизации — это таблица, которая показывает, насколько каждый из ваших активов будет амортизироваться с течением времени.

- Описание актива

- Дата покупки

- Общая цена, которую вы заплатили за актив

- Ожидаемый срок полезного использования

- Использованный метод амортизации

- Утилизация — сколько вы можете продать его за истекший срок полезного использования (например, сколько свалка заплатит за ваш старый рабочий грузовик)

Виды амортизации

Существует несколько способов амортизации активов для ваших бухгалтерских книг или финансовых отчетов, но IRS разрешает только один метод списания амортизации в вашей налоговой декларации.В результате некоторые малые предприятия используют один метод для своих бухгалтерских книг, а другой — для налогов, в то время как другие предпочитают упрощать работу, используя налоговый метод амортизации для своих бухгалтерских книг.

Давайте посмотрим на варианты, доступные для книги и налога.

Прямолинейная амортизация

Что это такое: Самый распространенный (и самый простой) способ амортизации основных средств — это линейный метод. При этом стоимость равномерно распределяется в течение срока полезного использования актива.

При этом стоимость равномерно распределяется в течение срока полезного использования актива.

Для кого: Малые предприятия с простыми системами бухгалтерского учета, у которых может не быть бухгалтера или налогового консультанта для обработки налогов за них.

Формула: (стоимость актива — ликвидационная стоимость) / срок полезного использования

Как это работает: Вы делите стоимость актива за вычетом его ликвидационной стоимости в течение срока его полезного использования. Это определяет, сколько амортизации вы будете вычитать каждый год.

Пример:

Ваш партийный бизнес покупает надувной замок за 10 000 долларов.Его ликвидационная стоимость составляет 500 долларов США, а срок полезного использования актива составляет 10 лет.

Мы подставляем эти числа в уравнение:

Формула: (стоимость актива — ликвидационная стоимость) / срок полезного использования

(10 000 — 500) / 10 = 950 долларов США

Итак, вы будете списывать 950 долларов из стоимости надувного замка каждый год в течение 10 лет.

Амортизация с двойным уменьшением остатка

Что это такое: Метод двойного уменьшающегося остатка — это немного более сложный способ амортизации актива.Это позволяет вам списать большую часть стоимости актива в первые дни после его покупки и меньше — позже.

Для кого: Компании, которые хотят вернуть большую часть стоимости актива заранее.

Формула: (2 x линейная норма амортизации) x (балансовая стоимость на начало года)

Как это работает: При таком подходе в первый год амортизации актива вы берете в два раза больше суммы, чем при прямолинейном методе.В последующие годы вы примените эту норму амортизации к остаточной балансовой стоимости актива, а не к его первоначальной стоимости. Балансовая стоимость — это стоимость актива за вычетом суммы, которую вы уже списали. Метод двойного уменьшения остатка не учитывает ликвидационную стоимость.

Пример:

Мы будем использовать вышеупомянутый пример надувного замка для прямолинейной амортизации.

Так как актив амортизируется в течение 10 лет, его линейная норма амортизации составляет 10%.

В первый год из 10-летнего срока службы надувного замка уравнение выглядит следующим образом:

Формула: (2 x линейная норма амортизации) x балансовая стоимость на начало года

(2 x 0,10) x 10 000 = 2 000 долларов США

В первый год вы спишете 2 000 долларов из стоимости надувного замка. Сейчас балансовая стоимость надувного замка составляет 8000 долларов.

Итак, уравнение для второго года выглядит так:

(2 x 0,10) x 8000 = 1600 долларов США

Итак, даже если вы списали 2000 долларов в первый год, ко второму году вы списываете только 1600 долларов.В последний год обесценивания надувного замка вы спишете всего 268 долларов. Чтобы лучше понять, как работает этот тип амортизации, вы можете поэкспериментировать с этим калькулятором двойного снижения.

Амортизация по годовой сумме

Что это такое: Амортизация по годовой сумме (SYD) — еще один метод, который позволяет амортизировать большую часть стоимости актива в первые годы его полезного использования и меньше — в последующие годы.

Для кого: Компании, которые хотят вернуть большую часть стоимости актива заранее, но с немного более равномерным распределением, чем позволяет метод двойного уменьшения остатка.

Формула: (оставшийся срок службы / SYD) x (стоимость активов — ликвидационная стоимость)

Как это работает: Чтобы рассчитать амортизацию SYD, вы складываете цифры срока полезного использования актива, чтобы получить дробную часть, которая будет применяться к каждому году амортизации. Например, SYD для актива со сроком полезного использования пять лет составляет 15: 1 + 2 + 3 + 4 + 5 = 15.

Вы делите оставшийся срок службы актива на SYD, затем умножаете это число на стоимость, чтобы получить списание за год.Это звучит сложно, но на практике это довольно просто, как вы увидите из приведенного ниже примера.

Пример:

Если вернуться к примеру с надувным замком, он стоит 10 000 долларов, его ликвидационная стоимость составляет 500 долларов, а его стоимость будет снижаться в течение 10 лет. Для 10-летнего срока службы замка сложение цифр будет выглядеть так: 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55

В первый год амортизации с использованием метода SYD ваше уравнение будет выглядеть следующим образом:

Формула: (оставшийся срок службы / SYD) x (стоимость активов — ликвидационная стоимость)

(10/55) x (10 000 — 500) = 1 727 долл. США

Итак, за первый год вы спишете 1727 долларов.

Имейте в виду, что каждый год оставшийся срок службы надувного замка сокращается на единицу. Итак, на второй год амортизации ваше уравнение будет выглядеть следующим образом:

(9/55) x (10 000–500) = 1 555 долл. США

В последний год амортизации вы спишете 173 доллара. Поэкспериментируйте с этим калькулятором SYD, чтобы лучше понять, как он работает.

Единицы производственной амортизации

Что это такое: Метод единиц производства — это простой способ амортизации единицы оборудования в зависимости от того, сколько работы оно выполняет.«Единица производства» может относиться либо к чему-то, что создает оборудование — например, к виджетам, — либо к часам, в течение которых оно находится в эксплуатации.

Для кого это: Малые предприятия списывают оборудование с поддающимся количественной оценке, общепринятым производством в течение срока его службы (например, на основе спецификаций производителя), которые хотят получать большую амортизацию с годами, когда они используют актив, все меньше и меньше амортизации, когда они меньше используйте актив. Поскольку этот метод требует отслеживания использования оборудования, он обычно используется только для дорогостоящего оборудования или механизмов.

Формула: (стоимость актива — ликвидационная стоимость) / единиц, произведенных за срок полезного использования

Как это работает: Используя приведенную выше формулу, вы вычисляете долларовую стоимость амортизации для каждой произведенной единицы. Сложив все единицы, произведенные за один год, вы получите сумму, которую нужно списать. После того, как все единицы списаны, амортизация актива завершена — срок его полезного использования технически истек, и вы не можете больше списывать единицы.

Пример:

Поскольку часы можно считать за единицы, давайте остановимся на примере с надувным замком.

Помните, надувной замок стоит 10 000 долларов, а его ликвидационная стоимость составляет 500 долларов, поэтому его балансовая стоимость составляет 9 500 долларов.

Допустим, по заявлению производителя надувной замок можно использовать в общей сложности 100 000 часов, прежде чем истечет срок его службы. Чтобы получить амортизационную стоимость каждого часа, мы делим балансовую стоимость на единицы продукции, ожидаемые от актива.

9 500/100 000 = 0,095

Итак, это почасовая амортизация 0,095 доллара.

В первый год использования надувной замок работает в общей сложности 12 000 часов.Итак, наше уравнение будет выглядеть так:

12 000 x 0,095 = 1140 долл. США

Мы можем списать 1140 долларов амортизации за первый год.

Это число будет меняться каждый год. Помните, вы можете списать в общей сложности 9500 долларов или 100000 часов. Узнайте больше об этом методе с калькулятором единиц амортизации.

Модифицированная система ускоренного возмещения затрат

Что это такое: Модифицированная система ускоренного возмещения затрат (MACRS) — это метод амортизации, который обычно требуется в налоговой декларации.Согласно MACRS, активы относятся к определенному классу активов, и этот класс определяет срок полезного использования актива. Вы можете найти подробную таблицу классов активов в Публикации IRS 946, Приложение B.

Сводка таблиц MACRS

| Класс активов | Срок службы (лет) | Виды активов |

|---|---|---|

| собственность на 3 года | 3 | Тракторы, квалифицированная аренда в собственность |

| в собственности 5 лет | 5 | Транспортные средства, компьютеры, оргтехника, исследовательское оборудование, техника для сдачи в аренду |

| Собственность на 7 лет | 7 | Офисная мебель и инвентарь, сельскохозяйственное оборудование, любые активы, не относящиеся к другим классам |

| 10 лет собственности | 10 | Лодки, специализированные хозяйственные постройки |

| Собственность на 15 лет | 15 | Благоустройство территории (благоустройство, дороги, мосты) |

| Собственность на 20 лет | 20 | Многоцелевые хозяйственные постройки |

| Жилая недвижимость в аренду | 27.5 | Любая арендная недвижимость, 80% дохода от аренды которой приходится на жилые дома |

| Аренда нежилой недвижимости | 39 | Офисные здания, магазины или склады, не являющиеся жилой недвижимостью или относящиеся к другим классам |

Для кого: Любой владелец бизнеса или арендуемой собственности, который заявляет о расходах на амортизацию в федеральной налоговой декларации США.

Как это работает: Расчет амортизации MACRS более сложен, чем расчет любого из бухгалтерских методов амортизации.Публикация IRS 946, Приложение A включает три разные таблицы, используемые для расчета амортизационных отчислений MACRS. Вместо того, чтобы пытаться изучить все сложные детали, лучше позволить налоговому программному обеспечению или бухгалтеру производить расчеты за вас. Вы также можете проверить этот калькулятор амортизации MACRS.

Сравнение видов амортизации

Чтобы помочь вам понять ставки амортизации для каждого метода и их сравнение, давайте воспользуемся надежным замком и создадим 10-летний график амортизации.

Напоминаем, что это актив стоимостью 10 000 долларов США с ликвидационной стоимостью 500 долларов США, период восстановления составляет 10 лет, и вы можете рассчитывать на 100 000 часов его использования.

Для этого примера количество часов, используемых каждый год в единицах производства, рандомизировано.

| Год | Прямая | Двойное снижение | SYD | Единицы продукции | MACRS |

|---|---|---|---|---|---|

| 1 | $ 1 050 | 2 000 долл. США | $ 1 727 | $ 1,140 | $ 1 917 |

| 2 | $ 1 050 | $ 1,600 | $ 1 555 | $ 950 | $ 1,617 |

| 3 | $ 1 050 | $ 1,280 | $ 1,382 | $ 1 045 | $ 1 293 |

| 4 | $ 1 050 | $ 1 024 | $ 1 209 | $ 1,140 | $ 1 035 |

| 5 | $ 1 050 | $ 819 | $ 1 036 | $ 1 045 | $ 828 |

| 6 | $ 1 050 | $ 655 | $ 864 | $ 950 | $ 662 |

| 7 | $ 1 050 | $ 524 | $ 691 | $ 665 | $ 534 |

| 8 | $ 1 050 | $ 419 | $ 518 | $ 1 045 | $ 534 |

| 9 | $ 1 050 | $ 336 | $ 345 | $ 950 | $ 534 |

| 10 | $ 1 050 | $ 268 | $ 173 | $ 570 | $ 534 |

Пример записи журнала амортизации

Если вы хотите записать первый год амортизации надувного замка, используя метод линейной амортизации, вот как вы должны записать это как запись в журнале.

| Счет | Дебетовая | Кредит |

|---|---|---|

| Амортизационные расходы | $ 1 050 | |

| Накопленная амортизация | $ 1 050 |

Дополнительная литература: Записи в журнале: простое введение

Расходы на амортизацию против накопленной амортизации

Амортизационные расходы — это сумма, которую вы вычитаете из своей налоговой декларации.Поскольку это расходы, вы записываете их как дебет.

Накопленная амортизация — это общая сумма, вычтенная из стоимости актива. Накопленная амортизация известна как «контрсчет», потому что его баланс противоположен нормальному сальдо для данной классификации счета. Цена покупки за вычетом накопленной амортизации — это ваша балансовая стоимость актива. Поскольку он используется для уменьшения стоимости актива, накопленная амортизация является зачетом.

Дополнительная литература: Дебет и кредит, Наглядное руководство

Является ли амортизация фиксированной стоимостью?

Амортизация — это фиксированные затраты с использованием большинства методов амортизации, поскольку сумма устанавливается каждый год, независимо от того, изменяется ли уровень деловой активности.

Исключение составляют единицы производственного метода. Согласно этому методу, чем больше единиц производит ваш бизнес (или чем больше часов используется актив), тем выше будут ваши амортизационные расходы. Таким образом, амортизационные расходы являются переменными затратами при использовании производственного метода.

Как амортизировать арендуемую недвижимость

Если ваш бизнес зарабатывает на аренде собственности, вам необходимо принять во внимание несколько факторов, прежде чем обесценивать ее.

Изношенные здания, а не земля

Вы можете снизить стоимость приобретенного здания, но не можете списать стоимость земли, на которой оно находится.

Часто проблема состоит в том, чтобы узнать, сколько вы заплатили за каждую. Если вы можете определить, сколько вы заплатили за землю по сравнению с тем, что вы заплатили за здание, вы можете просто амортизировать строительную часть своей покупной цены.

Если эта информация недоступна, вы можете оценить процент, который был потрачен на землю, по сравнению с суммой, потраченной на строительство, посмотрев на налогооблагаемую стоимость.

Например, предположим, что начисленная сумма налога на недвижимость для вашей собственности составляет 100 000 долларов.Оценочная стоимость дома составляет 75 000 долларов, а стоимость земли — 25 000 долларов. Итак, 75% стоимости вашей собственности — это дом.

Если вы заплатили 120 000 долларов за недвижимость, то 75% от 120 000 долларов составляют 90 000 долларов. Это остаточная стоимость дома.

Доплата

Когда вы покупаете недвижимость, многие комиссии включаются в цену покупки. Некоторые из этих затрат вы можете оплатить в год покупки недвижимости, в то время как другие должны быть включены в стоимость недвижимости и амортизированы.

Расходы, которые могут быть вычтены в год покупки, включают:

- Страховые взносы

- Предоплаченные процентные расходы по ипотеке

- Распределенные налоги на недвижимость

- Членские взносы

Затраты, которые должны быть добавлены к стоимости вашей собственности и амортизированы, включают:

- Юридические издержки

- Опросы

- Налоги на перевод

- Страхование титула

- Задолженность продавца по налогам, которые вы согласились уплатить

Рекомендуется проконсультироваться со своим бухгалтером, прежде чем вы решите, какие комиссии включать в стоимость вашей собственности.

Улучшение имущества перед сдачей в аренду

Между тем, как вы становитесь владельцем арендуемой собственности, и тем временем, когда вы начинаете ее сдавать в аренду, вы можете делать обновления. Некоторые из них могут быть добавлены к амортизируемой стоимости недвижимости. К ним относятся функции, которые повышают ценность собственности и, как ожидается, прослужат дольше года. Примеры включают новую печь, новые окна или новый пол.

С другой стороны, расходы на содержание собственности подлежат вычету только в то время, когда недвижимость сдается в аренду или активно рекламируется для сдачи в аренду.Сюда входят такие вещи, как текущие расходы на уборку и техническое обслуживание, а также ремонт, который поддерживает имущество в пригодном для использования состоянии.

IRS Раздел 1250

Раздел 1250 применим только в том случае, если вы амортизируете стоимость сдаваемой в аренду собственности с помощью ускоренного метода, а затем продаете недвижимость с прибылью.

Без Раздела 1250 стратегические возлюбленные могли покупать недвижимость, быстро списывать ее часть, а затем продавать ее с прибылью, не отдавая IRS свою справедливую долю.Раздел 1250 помогает защитить от такого ухода от уплаты налогов.

Итак, если вы используете метод ускоренной амортизации, а затем продаете недвижимость с прибылью, IRS делает корректировку. Они берут сумму, списанную вами с помощью метода ускоренной амортизации, сравнивают ее с линейным методом и рассматривают разницу как налогооблагаемую прибыль. Другими словами, это может увеличить ваш налоговый счет в год продажи.

Практический результат: если вы покупаете арендуемую недвижимость и планируете продать ее в течение нескольких лет, вы можете поговорить со своим бухгалтером или налоговым консультантом, прежде чем принимать какие-либо важные решения.

Как подать амортизацию

Чтобы заявить о расходах на амортизацию в своей налоговой декларации, вам необходимо заполнить форму IRS 4562. В нашем руководстве по форме 4562 вы найдете все необходимое для беспрепятственного выполнения этого процесса.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Основные средства и амортизация | Принципы бухгалтерского учета

Основные средства — это материальные активы компании, которые относительно долговечны и используются для ведения операций и получения дохода. Они используются не для потребления или продажи, а для производства товаров или услуг.

Из-за длительного использования стоимость основных средств с возрастом уменьшается. Некоторыми примерами амортизируемых основных средств являются здания, машины и офисное оборудование. Земля не входит в их число, потому что она имеет неограниченный срок полезного использования и со временем растет в цене.

Короче говоря, амортизация — это распределение стоимости приобретения основных средств, вызванное уменьшением его стоимости. Чтобы узнать, какие факторы влияют на амортизацию основных средств и как их рассчитать, см. Пояснение ниже.

Причины амортизации

В целом, есть две основные причины амортизации:

Физический коэффициент

Стоимость активов компании может уменьшиться из-за чрезмерного использования, старения и повреждения.

Функциональный коэффициент

Амортизация активов также может быть вызвана неспособностью активов удовлетворить производственные потребности, поэтому их необходимо заменить новыми.

Факторы, влияющие на амортизационные расходы

Стоимость приобретения

Это самый влиятельный фактор на амортизационные расходы. Стоимость приобретения относится к общей стоимости покупки актива. Он становится основой для расчета амортизации, которая должна быть распределена на отчетный период.

Стоимость приобретения включает доставку, продажу и таможенные пошлины, а также сборы за подготовку места, установку и тестирование. Что касается производственного или производственного оборудования, любые затраты, связанные с приведением оборудования в рабочее состояние, также могут быть включены в стоимость приобретения.Это включает стоимость доставки и получения, общей установки, монтажа и калибровки.

Остаточная стоимость

Остаточная стоимость — это сумма, за которую актив может быть продан в конце срока его полезного использования. Чтобы определить общую амортизируемую сумму, необходимо вычесть остаточную стоимость из ее первоначальной стоимости.

Например, компания A покупает актив на сумму 100000000, и, по их оценкам, остаточная стоимость через пять лет составит 20000000. Это означает, что они амортизируют 80 000 000 от общей стоимости актива и могут рассчитывать продать его за 20 000 000.

Экономическая жизнь

Экономический срок службы актива — это ожидаемый период времени, пока актив остается полезным для владельца. Он может отличаться от своего реального возраста. Владельцам бизнеса важно оценить срок экономической службы своих активов, чтобы они могли определить, когда наступает подходящее время для инвестирования или выделения средств на новые активы.

Как рассчитать амортизацию основных средств

Есть несколько методов, которые можно применить для расчета амортизации основных средств.Вот пять наиболее часто используемых методов:

Прямолинейный метод начисления амортизации

Согласно прямолинейному методу амортизационная стоимость основных средств всегда будет стабильной до конца его экономического срока службы.

Например, если вы покупаете производственное оборудование за 50 000 000, амортизируемая сумма составляет 5 000 000, а расчетный экономический срок службы составляет 5 лет, тогда расчет будет следующим:

Амортизационные расходы = (50 000 000 — 5 000 000) / 5

Амортизационные расходы = 9

Метод двойного убывания остатка

Метод двойного уменьшающегося остатка — это форма ускоренной амортизации, при которой большая часть амортизации, связанной с основным средством, признается в течение первых нескольких лет его экономической жизни.

Чтобы рассчитать амортизацию с помощью этого метода, удвойте балансовую стоимость актива в начале финансового года с коэффициентом, кратным линейной норме амортизации. Формула выглядит следующим образом:

Сумма годовой амортизации

Сумма амортизации по годам — это ускоренная форма амортизации, основанная на предположении, что производительность активов со временем снижается.

Этот метод направлен на введение более высоких затрат на амортизацию в первые годы экономической жизни актива, поскольку он наиболее продуктивен в первые годы их использования.Формула выглядит следующим образом:

Сервисная единица Метод

Этот метод особенно полезен для амортизации транспортных средств компании. Этот метод учитывает срок службы актива для расчета амортизации. При использовании этого метода амортизация рассчитывается путем деления общей чистой стоимости актива на предполагаемый срок его полезного использования. Например, в случае автомобиля срок его полезного использования — это его эффективный пробег.

Вот формула:

Расходы на амортизацию в год = достижимые часы работы X ставка амортизации в час

Единица метода производства

Метод производственной единицы рассчитывает амортизацию на основе фактического использования актива.Согласно этому методу амортизационные отчисления основных средств определяются на основе количества произведенных единиц продукции.

Формула выглядит следующим образом:

Как мгновенно рассчитать износ основных средств

Амортизация основных средств должна рассчитываться с учетом износа производственных активов с течением времени. Поскольку амортизация является неденежным расходом, сумма должна быть оценена. Каждый год списывается определенная сумма амортизации и уменьшается балансовая стоимость актива.

EQUIP Accounting by HashMicro помогает автоматизировать расчеты амортизации.

Об авторе