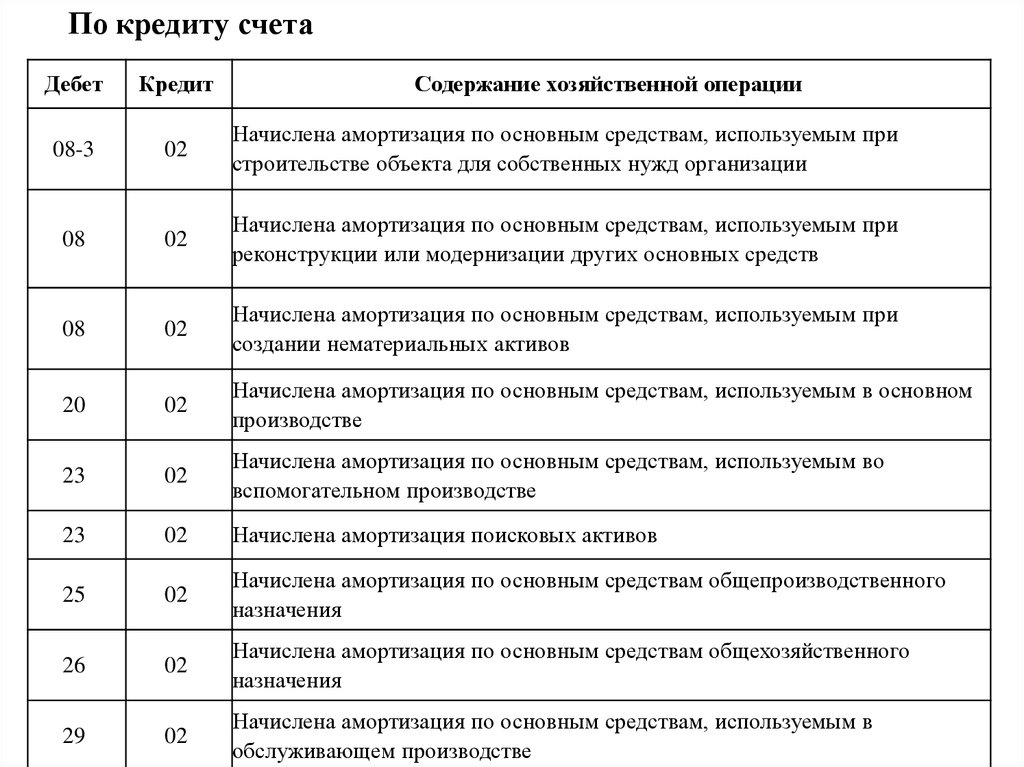

Начисление амортизации основных: Амортизация основных средств (ОС) в бухгалтерском учете — Контур.Экстерн

Бухгалтерии государственного учреждения 8 – Учет без забот

- Опубликовано 12.10.2016 08:54

- Автор: Administrator

- Просмотров: 9475

Многие учреждения параллельно с бухгалтерским ведут еще и налоговый учет. В этой статье я расскажу вам, какими документами начислять амортизацию в налоговом учете (НУ), изменять параметры начисления, приостанавливать и возобновлять начисление амортизации в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

Для учета амортизируемого имущества есть специальный раздел, расположенный в меню «ОС, НМА, НПА» – Амортизируемое имущество. Первый документ данного раздела, который мы рассмотрим, – это «Расчет амортизации (налоговый учет)».

Документ создается последним числом месяца, и по кнопке «Заполнить» в табличную часть подбираются основные средства из документа «Включение в состав амортизируемого имущества». Подробнее о подборе амортизируемого имущества можно прочитать в статье «Подбор амортизируемого имущества в 1С Бухгалтерии государственного учреждения 8 ред.

Для данного документа предусмотрена печатная форма «Расчет амортизации».

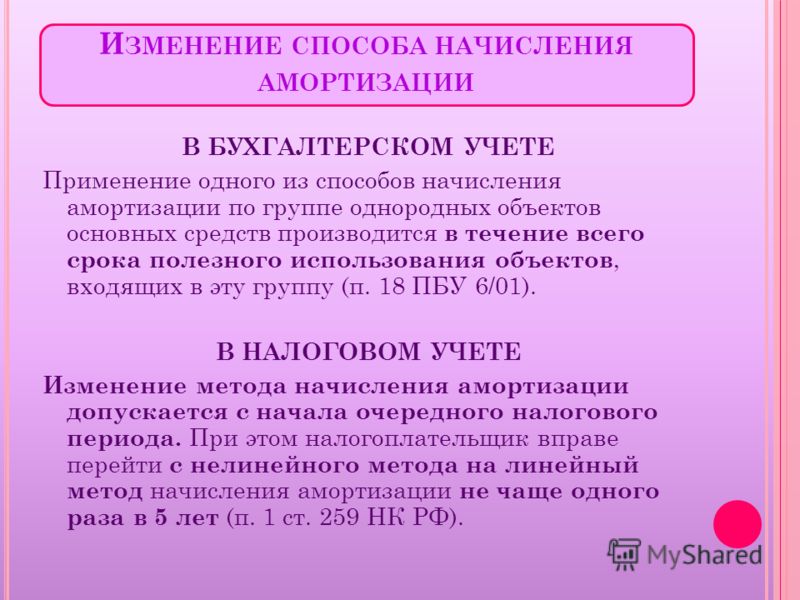

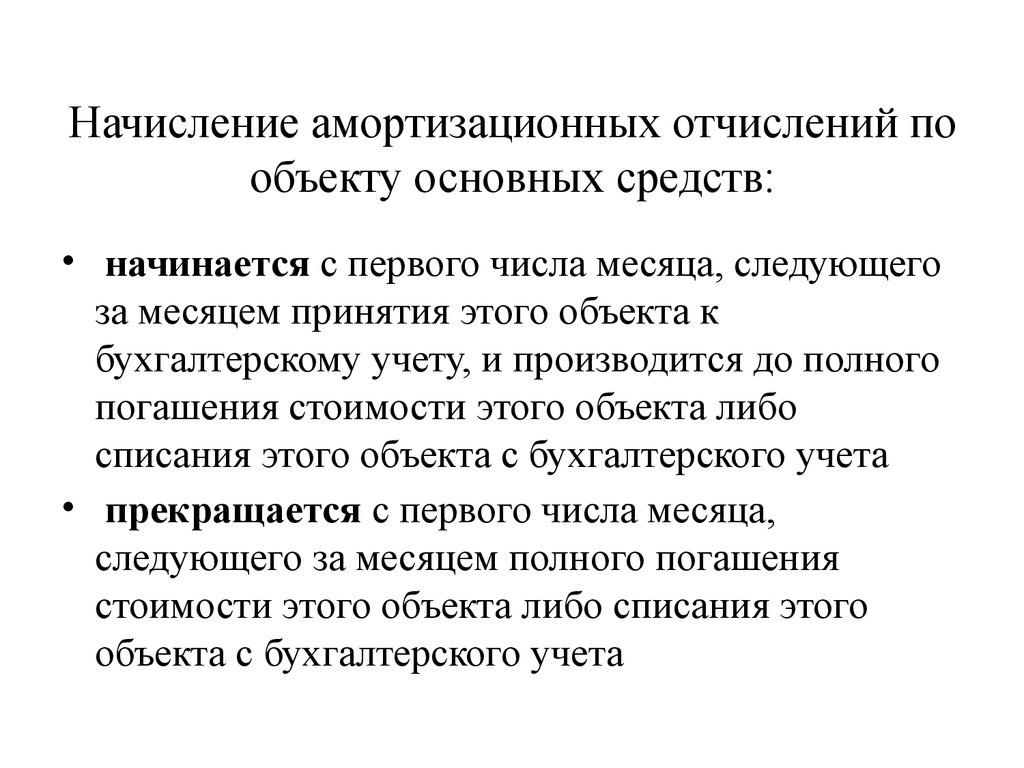

При работе с документом необходимо не забывать, что в налоговом учете, так же, как и в бухгалтерском, амортизация начисляется в месяце, следующем за месяцем включения в состав амортизируемого имущества.

Следующий документ, который мы рассмотрим, — это «Приостановка начисления амортизации (налоговый учет)»

Этот документ позволяет приостановить или возобновить начисление амортизации в налоговом учете, при его создании следует выбрать необходимый вид операции.

По кнопке «Подбор» документ нужно заполнить позициями из справочника «Основные средства». Те позиции, по которым не начисляется амортизация в налоговом учете, в документ не выберутся.

Из документа можно распечатать «Список ОС»

И еще один документ, о котором я хочу вам рассказать, – это «Изменение параметров амортизации (налоговый учет)»

Документ позволяет изменить параметры начисления амортизации, например, срок полезного использования или специальный коэффициент НУ. При выборе основного средства автоматически заполняются текущие параметры, которые необходимо изменить на нужные вам.

При выборе основного средства автоматически заполняются текущие параметры, которые необходимо изменить на нужные вам.

В этом же разделе есть отчет «Регистр-расчет амортизации основных средств (НМА)»

Отчет формируется за любой период, можно сделать отбор по конкретной амортизационной группе.

Если у вас остались вопросы, вы можете задать их в комментариях к статье.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как приостановить или возобновить начисление амортизации в программе 1С: Бухгалтерия предприятия, ред. 3.0?

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данных1С:Бухгалтерия 8

|

Начисление и уплата налогов, отчетность (ОСН)

|

Бухучет. Учетная политика

|

Pro 1C

Учетная политика

|

Pro 1C

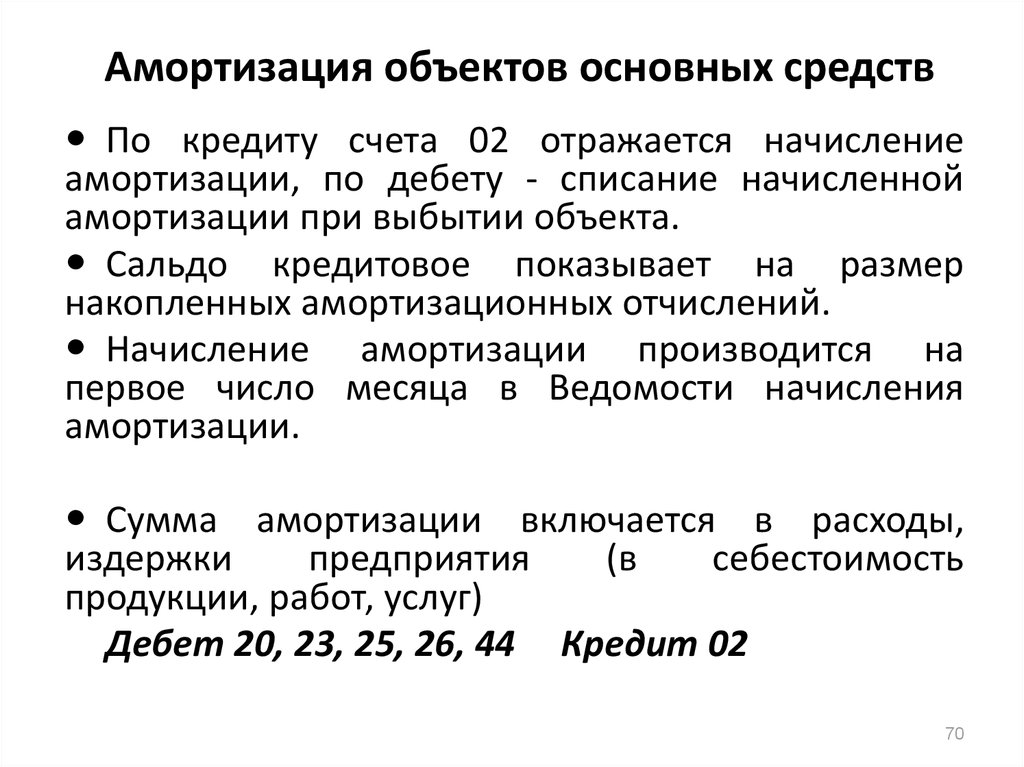

Для приостановки или возобновления начисления амортизации основных средств в программе используется документ «Изменение состояния ОС».

Для создания данного документа необходимо перейти в раздел «ОС и НМА» – Параметры амортизации ОС. По кнопке «Создать», выберите вид документа – «Изменение состояния ОС».

В поле «от» укажите дату – любое число месяца, предшествующего месяцу, с которого прекращается или возобновляется начисление амортизации.

Установите флажки «Отражать в бухгалтерском учете» и «Отражать в налоговом учете» – в зависимости от того, в каком учете необходимо приостановить или возобновить начисление амортизации. Далее установите флажок «Влияет на начисление амортизации (износа)».

В поле «Событие ОС» выберите событие из справочника «События ОС» с видом события «Прочее» (при необходимости создайте новое).

Флажок «Начислять амортизацию (износ)» снимается, если начисление амортизации необходимо приостановить, и устанавливается, если начисление амортизации нужно возобновить.

В табличной части по кнопке «Добавить» выберите основные средства, по которым приостанавливается или возобновляется начисление амортизации.

Далее проведите документ.

Документ проводок не формирует. Со следующего месяца после проведения документа (после изменения состояния объекта) начисление амортизации ОС будет приостановлено или возобновлено (в зависимости от значения флажка «Начислять амортизацию (износ)».

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C Как заполнить авансовый отчет в 1С:Бухгалтерия 8 Pro 1C Делопроизводство в 1С Pro 1C 1С:БГУ: отражаем консервацию основных средств

Подробнее

Обучение 1С

1С:ФРЕШ

Маркировка в 1С

Бухгалтерский аутсорсинг

1С:ИТС

1С:Документооборот 8

1C:ERP

Сопровождение 1С

Внедрение 1С

Аренда программ 1С

1С:Управление нашей фирмой 8

1С:Комплексная автоматизация 8

1С в облаке

Выбор сопровождения 1С

1С:Управление торговлей 8

Выбор программы 1С

1С:БухОбслуживание

1С:БГУ 8

1С:ЗУП 8

Сервисы 1С

1С:Бухгалтерия 8

14. 11.2022 — 24.11.2022

11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Как зарегистрировать запись в журнале амортизации основных средств

Записи в журнале

21 мая 2021 г.

У каждой компании есть основные средства, и вы, вероятно, читаете это прямо сейчас. Основные средства — это покупки вашей компании, которые повышают ценность бизнеса и помогают вашей компании зарабатывать деньги. Лучшими примерами являются компьютеры, офисная мебель и служебные автомобили. Это покупки, которые будут приносить пользу бизнесу не один год.

Принцип сопоставления в бухгалтерском учете GAAP требует, чтобы мы сопоставляли доходы с расходами, которые генерируют этот доход. Но если вы списываете крупные покупки активов при их покупке, это нарушает соответствие: вы получаете большой вычет в первый год, но ничего после этого, даже если компания продолжит получать от них прибыль в течение многих последующих лет. Эти большие колебания расходов искажают доходы, из-за чего эффективность компании кажется хуже или лучше, чем она есть на самом деле. Амортизация — это то, как мы решаем эту проблему.

Вне мира бухгалтерского учета амортизация означает снижение стоимости предмета после покупки. В бухгалтерском учете амортизация — это процесс распределения стоимости объекта в течение ожидаемого срока его полезного использования. Это помогает гарантировать, что доходы компании соответствуют стоимости активов, используемых компанией для получения этого дохода.

В бухгалтерском учете амортизация — это процесс распределения стоимости объекта в течение ожидаемого срока его полезного использования. Это помогает гарантировать, что доходы компании соответствуют стоимости активов, используемых компанией для получения этого дохода.

Когда активы приобретаются, они отражаются по первоначальной стоимости на счете актива в балансе. В конце каждого отчетного периода запись в журнале амортизации записывается как часть обычных периодических корректирующих записей.

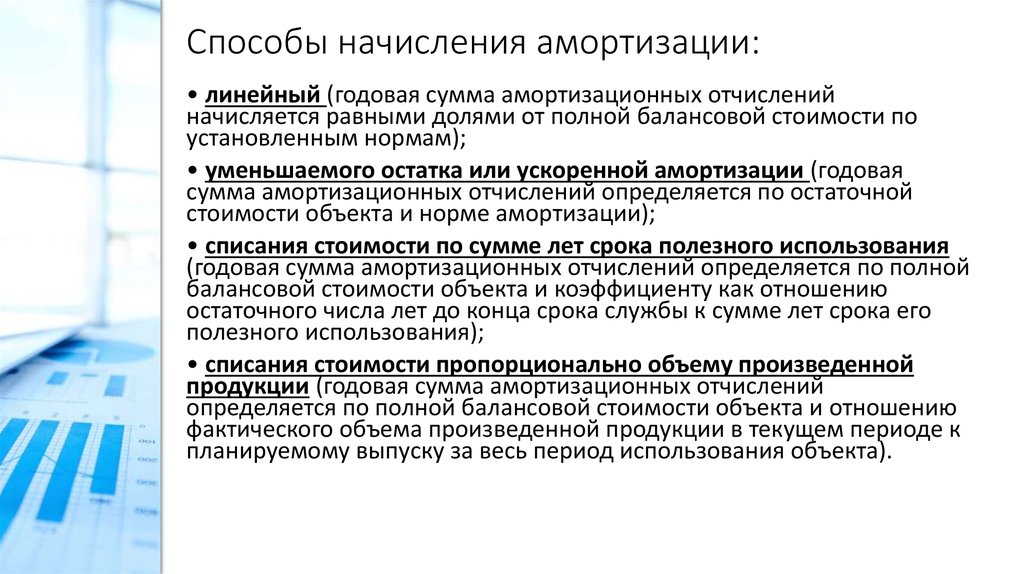

Чтобы рассчитать амортизационные отчисления, вам нужно знать четыре вещи:

- Стоимость. Амортизируемая база актива включает все затраты на приобретение объекта и ввод его в эксплуатацию. Это включает в себя цену покупки, а также любую доставку, налоги. затраты на установку или настройку, которые вы платите, чтобы подготовить этот элемент к использованию.

- Метод амортизации – Линейный (равномерно в течение срока полезного использования) против ускоренной амортизации (удвоенная ставка в начале срока службы актива).

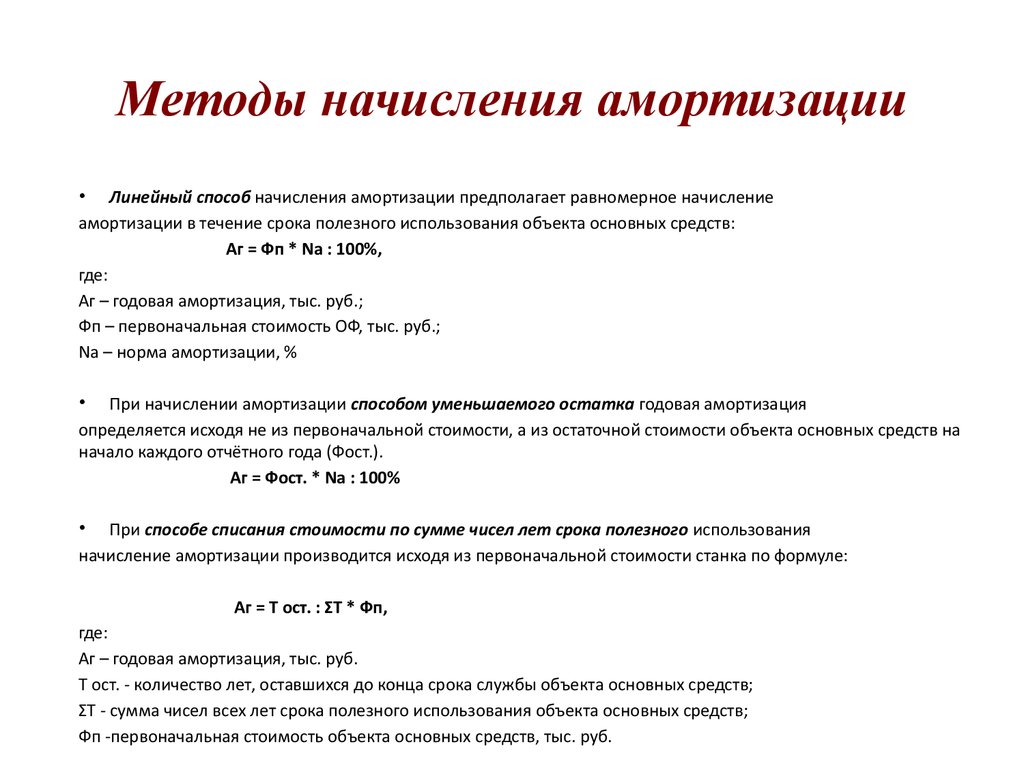

Равномерную амортизацию проще всего рассчитать, но для целей налогообложения ускоренная амортизация включает амортизационные отчисления, чтобы на раннем этапе обеспечить больший налоговый вычет.

Равномерную амортизацию проще всего рассчитать, но для целей налогообложения ускоренная амортизация включает амортизационные отчисления, чтобы на раннем этапе обеспечить больший налоговый вычет. - Срок полезного использования – Каждый класс активов имеет свой срок полезного использования. Наиболее распространенные классы, которые мы видим, — это 5 лет (компьютеры) или 7 лет (офисная мебель).

- Остаточная стоимость или ликвидационная стоимость – По какой цене вы можете продать свой актив в конце срока его полезного использования. Основой для амортизации будет первоначальная стоимость минус ликвидационная стоимость. На практике большинство бухгалтеров предполагают, что это значение достаточно близко к нулю, чтобы им можно было пренебречь.

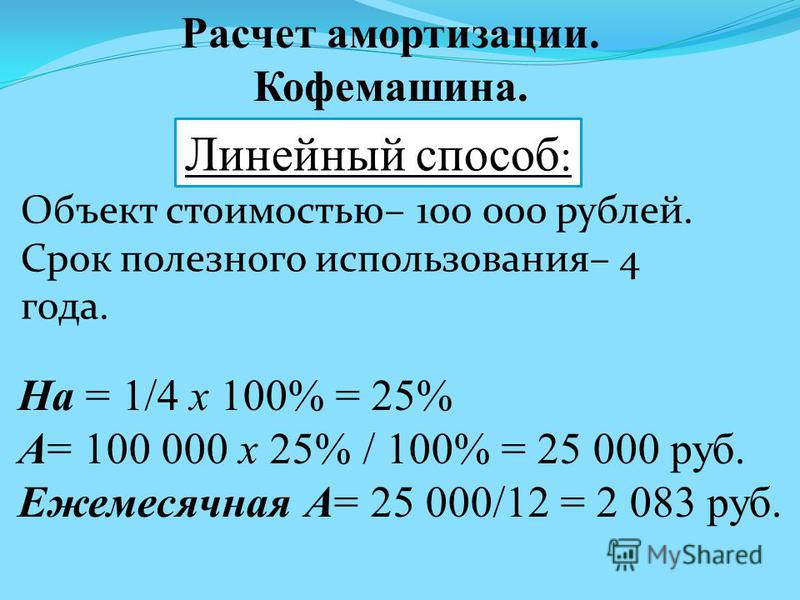

Например, 1 апреля организация покупает ноутбук за 1000 долларов и рассчитывает, что он прослужит пять лет с нулевой остаточной стоимостью. Ежегодные расходы на амортизацию составят 200 долларов (1000 долларов за 5 лет), а ежемесячные расходы на амортизацию составят 16,67 долларов, округленные до 16,70 долларов (1000 долларов за 60 месяцев).

Запись в журнале о покупке ноутбука выглядит следующим образом:

| Дата | Имя учетной записи | ДР | CR |

| 01.04.21 | Основные средства – Компьютеры | 1000 долларов | |

| Наличные | 1000 долларов |

Амортизация записывается как дебет на счет амортизационных отчислений и кредит на контрсчет актива, называемый накопленной амортизацией. Контра-счета используются для отслеживания снижения оценки учетной записи без изменения баланса в исходной учетной записи. В финансовой отчетности амортизационные отчисления отражаются в отчете о прибылях и убытках, а накопленная амортизация группируется с основными средствами в балансе.

Посмотрим на бухгалтерскую проводку по амортизации нашего ноутбука:

| Дата | Имя учетной записи | ДР | CR |

30. 04.21 04.21 | Расходы на амортизацию | 16,70 $ | |

| Накопленная амортизация | 16,70 $ |

Эта запись в журнале амортизации будет производиться каждый месяц до тех пор, пока остаток на счете накопленной амортизации для этого актива не сравняется с покупной ценой или пока этот актив не будет продан.

В качестве контрсчета накопленная амортизация уменьшает балансовую стоимость этого актива в балансе. Чистая балансовая стоимость актива определяется путем сложения суммы счета основных средств, имеющего дебетовое сальдо, и счета накопленной амортизации, имеющего кредитовое сальдо. Со временем остаточная стоимость актива будет уменьшаться до тех пор, пока не будет достигнута его ликвидационная стоимость.

Важно отметить, что балансовая стоимость актива может существенно отличаться от его рыночной стоимости. Хорошим примером является автомобиль, который может потерять 30% своей рыночной стоимости, как только вы уедете с него со стоянки, но его балансовая стоимость на балансе все равно будет довольно близка к цене покупки. Если рыночная стоимость актива существенно меняется, ОПБУ США допускают только корректировки в сторону уменьшения от первоначальной стоимости, которые называются убытками от обесценения. Это отличие от МСФО, которые допускают переоценку активов как в сторону увеличения, так и в сторону уменьшения.

Если рыночная стоимость актива существенно меняется, ОПБУ США допускают только корректировки в сторону уменьшения от первоначальной стоимости, которые называются убытками от обесценения. Это отличие от МСФО, которые допускают переоценку активов как в сторону увеличения, так и в сторону уменьшения.

Допустим, 1 мая 2025 года компания заменяет этот ноутбук на более новый, а старый отправляет на переработку. С четырьмя полными годами амортизации счет накопленной амортизации показывает кредитовый баланс для этого ноутбука в размере 800 долларов. Это означает, что чистая балансовая стоимость актива составляет 200 долларов (1000–800 долларов). В год выбытия вы списываете оставшуюся стоимость как убыток. Вот бухгалтерская запись об утилизации ноутбука:

.| Дата | Имя учетной записи | ДР | CR |

| 01.05.25 | Накопленная амортизация | 800 долларов | |

| Потери при выбытии | 200 долларов | ||

| Основные средства – Компьютеры | 1000 долларов |

Прочие примечания:

Амортизация является неденежной записью для вашей компании, что означает, что наличные деньги не списываются с вашего банковского счета по этой статье расходов. Это становится фактором в вашем отчете о движении денежных средств.

Это становится фактором в вашем отчете о движении денежных средств.

Если вы используете разные методы амортизации для финансовой отчетности на основе GAAP и для целей налогообложения, у вас будет балансовая налоговая разница для амортизации, которая будет использована при расчете налогового резерва компании.

Нематериальные активы, такие как товарные знаки или патенты, не амортизируются, а амортизируются. Амортизация следует той же концепции, что и амортизация, но этот метод почти всегда линейный.

Хотите узнать больше о деталях журнальных записей? Ознакомьтесь с нашей библиотекой полезных постов прямо здесь.

Амортизация основных средств — Амортизация основных средств

Тема амортизации основных средств может быть пугающей для руководителей бизнеса, особенно для тех, кто плохо знаком с этой концепцией. Но понимание амортизации активов является важной частью эффективного управления и отслеживания активов в современном мире, управляемом Интернетом вещей.

Это исчерпывающее руководство поможет вам получить знания и инструменты для принятия обоснованных решений о том, как лучше всего управлять своими физическими активами и максимизировать их ценность с течением времени.

Что такое амортизация основных средств?

Амортизация основных средств – это снижение стоимости или расходов на материальные активы за определенный период времени. Это концепция бухгалтерского учета, используемая для определения истинной стоимости владения активами компании, такими как оборудование, здания и другие долгосрочные инвестиции.

Эта сумма амортизации распределяется в течение расчетного срока полезного использования основного средства с учетом таких факторов, как экономические и рыночные условия.

Записывая амортизацию основных средств в свои бухгалтерские книги, вы можете планировать упреждающее техническое обслуживание и ремонт физических активов, а также планировать свой бюджет для предстоящих покупок активов.

Почему предприятиям важно правильно отслеживать амортизацию основных средств?

Правильное отслеживание амортизации основных средств имеет важное значение для компаний, чтобы соблюдать налоговое законодательство, но оно также может помочь бизнесу принимать более разумные финансовые решения в отношении активов на его балансе.

Амортизация основных средств дает более четкое представление об их долгосрочной стоимости и позволяет компании со временем взвесить свои затраты и выгоды, рассчитывая годовую норму амортизации.

Кроме того, точное отслеживание амортизации основных средств может дать предприятиям преимущество при определении того, какие единицы оборудования следует заменить или модернизировать до того, как они полностью амортизируются, что позволит им стратегически инвестировать свои ресурсы, что, конечно же, в конечном итоге приведет к более высокой отдаче в длинный пробег.

Какие факторы следует учитывать при расчете амортизации основных средств?

При расчете амортизации основных средств следует учитывать три важных фактора. К ним относятся ликвидационная стоимость, срок полезного использования актива и выбранный метод амортизации.

К ним относятся ликвидационная стоимость, срок полезного использования актива и выбранный метод амортизации.

- Ликвидационная стоимость относится к остаточной стоимости физического актива в конце срока его полезного использования.

- Срок полезного использования актива — расчетное количество лет, в течение которых материальный актив будет использоваться до того, как его больше нельзя будет использовать (и, таким образом, он будет иметь нулевую ликвидационную стоимость).

- Наконец, метод амортизации описывает, какую формулу следует использовать при распределении затрат на физические активы против доходов в течение срока их полезного использования.

Понимание этих факторов является ключом к точному расчету амортизации основных средств. Итак, давайте углубимся в эти конкретные методы амортизации.

Различные методы, которые предприятия могут использовать для расчета амортизации активов

Расчет амортизации основных средств может быть сложным, но при правильном понимании различных методов, которые могут использовать предприятия, это становится проще.

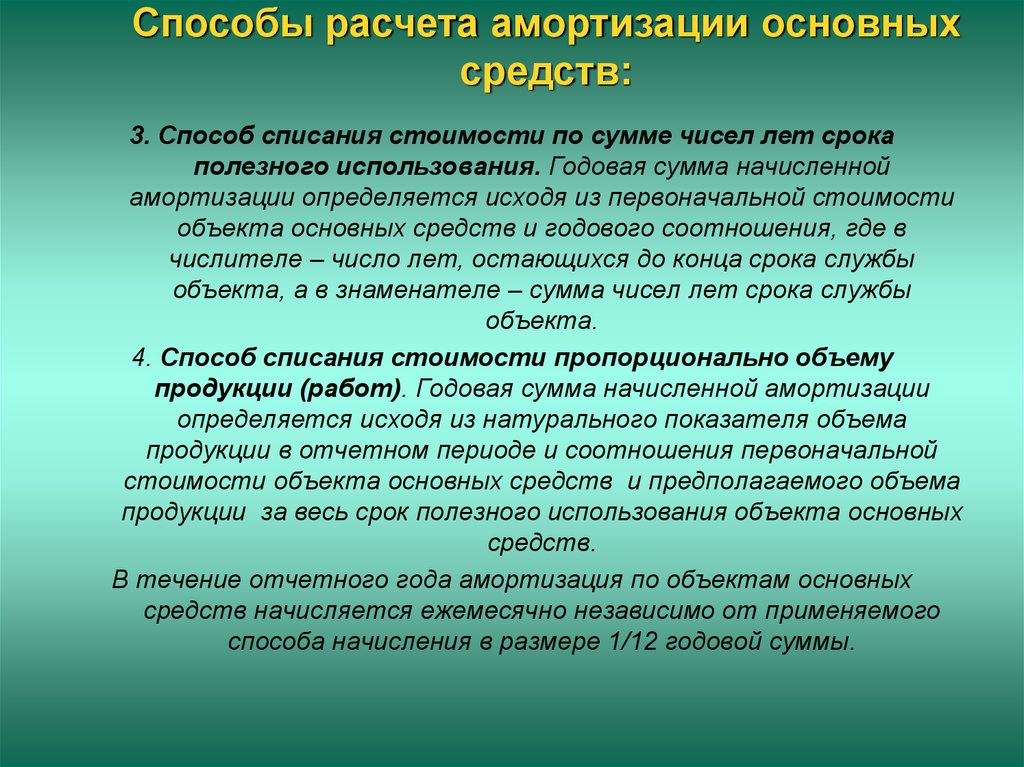

- Линейный метод амортизации является популярным выбором, поскольку он просто делит стоимость актива на срок его полезного использования, чтобы определить стоимость основного актива каждый год.

- Метод двойного уменьшаемого остатка является более эффективным вариантом, позволяющим предприятиям ускорить амортизацию основных средств за счет удвоения нормы амортизации по прямолинейному методу.

- Метод единиц продукции позволяет предприятиям рассчитывать амортизацию основных средств на основе фактического использования или выпуска актива.

- Наконец, существует метод суммы цифр лет, , который рассчитывает амортизацию основных средств путем нахождения дроби, состоящей из числа прошедших периодов из общего числа расчетных периодов.

Все эти методы обеспечат точную амортизацию активов компании для целей бухгалтерского учета и налогообложения. Однако правильный метод амортизации во многом зависит от бизнеса и характера его основных средств.

Однако правильный метод амортизации во многом зависит от бизнеса и характера его основных средств.

Как определить, какой метод амортизации основных средств лучше всего подходит для вашего бизнеса?

Определить, какой метод амортизации основных средств лучше всего подходит для вашего бизнеса, может быть сложно, но это не обязательно.

Как правило, вы должны использовать один и тот же метод амортизации для всех физических активов в пределах определенного класса активов, так как это сэкономит время и повысит точность.

Тем не менее, вполне приемлемо — и довольно часто — использовать несколько методов для разных классов активов.

Таким образом, если у вас есть активы одного типа, которые необходимо амортизировать в течение нескольких лет, и других, требующих немедленного списания, может оказаться более выгодным назначить отдельные методы амортизации для каждой группы.

В конечном счете, какой бы метод амортизации активов вы ни выбрали, он должен соответствовать налоговому законодательству и давать точные результаты, экономя при этом как можно больше денег для вашего бизнеса.

Чтобы получать ежемесячный информационный бюллетень, посвященный нашим новейшим и самым популярным блогам, зарегистрируйтесь ниже.

Какие инструменты можно использовать для оптимизации амортизации основных средств?

Решения для отслеживания и управления активами Интернета вещей могут значительно упростить амортизацию основных средств, предоставляя организациям информацию о состоянии их физических активов в режиме реального времени.

Благодаря облачным системам отслеживания пользователи могут точно отслеживать покупки активов в географически распределенных местах, а также следить за обслуживанием активов и записями в журнале. Это позволяет более точно и быстро рассчитать фиксированную амортизацию.

Кроме того, наличие доступа к местонахождению активов компании позволяет легко гарантировать, что ни один элемент не останется неучтенным в процессе амортизации. Такой уровень видимости может даже помочь продлить срок полезного использования актива.

Оптимизируя амортизацию основных средств с помощью системы отслеживания активов IoT, организации могут управлять критически важными активами с большей эффективностью, чем когда-либо прежде.

Преимущества использования программного обеспечения для отслеживания и управления активами IoT для амортизации

Программное обеспечение для отслеживания и управления активами IoT представляет собой экономически эффективное решение для амортизации основных средств. Этот тип программного обеспечения дает компаниям доступ к разнообразным возможностям отслеживания, оповещения и отчетности, что позволяет им применять активный подход к управлению основными средствами.

Программное обеспечение позволяет пользователям отслеживать амортизацию основных средств с течением времени, снижая риск неэффективности капитальных вложений.

Отслеживание активов может помочь обнаружить устаревание основных средств и обеспечить своевременную замену, а также провести аудит основных средств для повышения точности финансовой отчетности вместо того, чтобы в значительной степени полагаться на ручные проверки.

Кроме того, автоматические расчеты амортизации основных средств сократят количество необходимого ручного труда и повысят точность за счет устранения возможности человеческой ошибки.

В целом, использование отслеживания и управления активами IoT даст компаниям больший контроль над решениями об амортизации основных средств с повышением прозрачности их операций с основными средствами.

Упростите амортизацию основных средств с помощью решения Radiant для отслеживания активов IoT

Независимо от метода амортизации, который выберет ваша компания, цель всегда состоит в том, чтобы создать точное представление о финансах вашей компании.

Это гарантирует, что вы принимаете правильные решения на основе данных, отражающих реальность. И хотя существует множество методов расчета амортизации, каждый из которых имеет свои уникальные преимущества и недостатки, предприятия могут упростить этот процесс, используя программное обеспечение для отслеживания активов IoT.

Об авторе