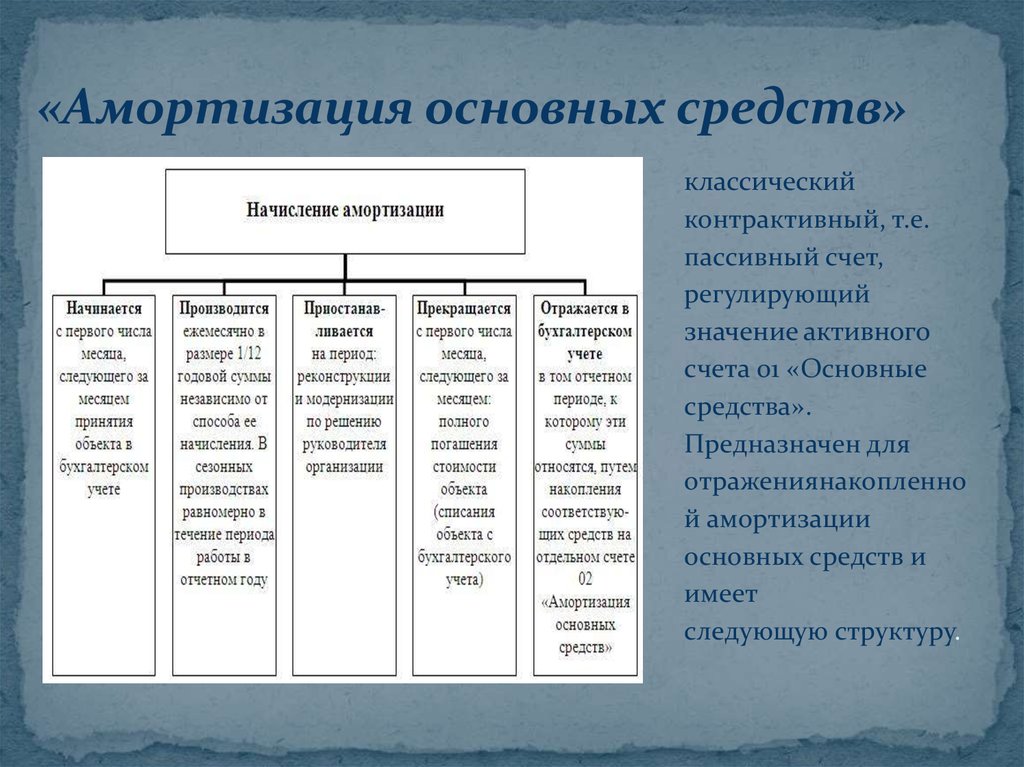

Начисление амортизации основных средств производится в зависимости: СЧЕТ 02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ» \ КонсультантПлюс

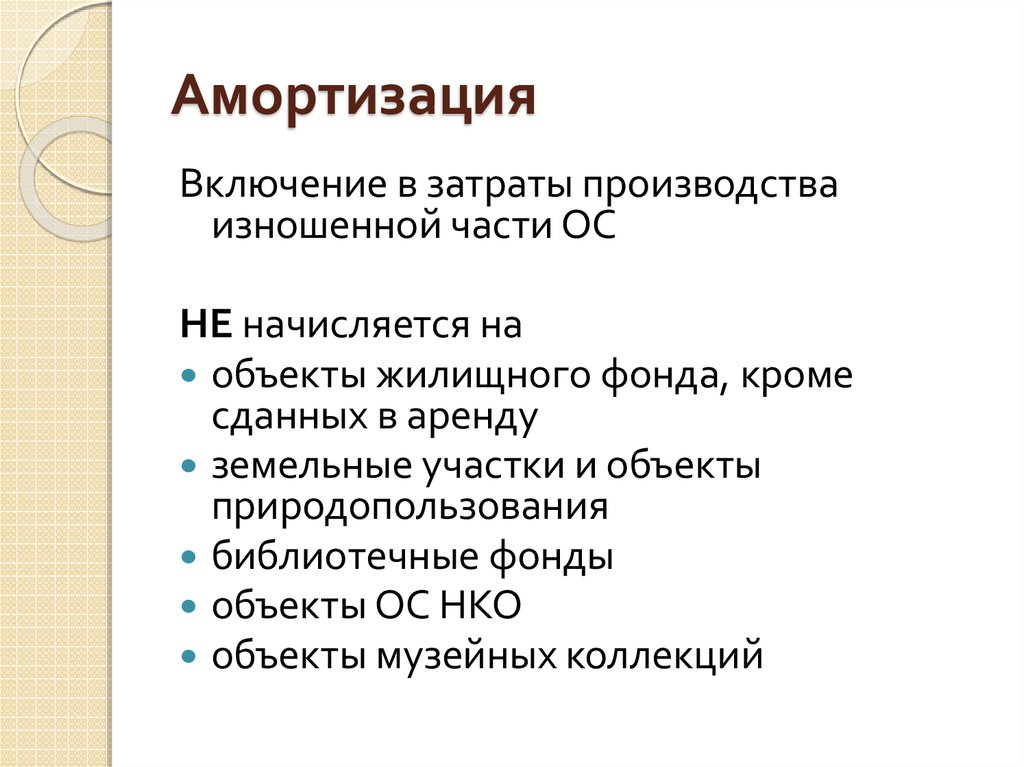

Амортизация основных средств и методы ее начисления

Сокольская Елена Игоревна,старший преподаватель кафедры бухгалтерского учета и финансовКазанского кооперативного института (филиал) Российского университета кооперации, г.Казань[email protected]

Амортизация основных средств и методы ее начисления

Аннотация.Основные средства оказывают непосредственное влияние на объем производства, рост производительности труда, уровень технической вооруженности труда.Ключевые слова:основные средства, амортизация, амортизационные отчисления, методы начисления амортизации.

Основные средства на предприятии используются в течение длительного времени и переносят свою стоимость на себестоимость выпускаемой продукции, оказываемых услуг и выполняемых работ. Процесс переноса стоимости называется начисление амортизации.Бухгалтерский прием «амортизация» известен с ХIVХVвв., но свое научное обоснование и ее признание она получила лишь в середине XIX вв.

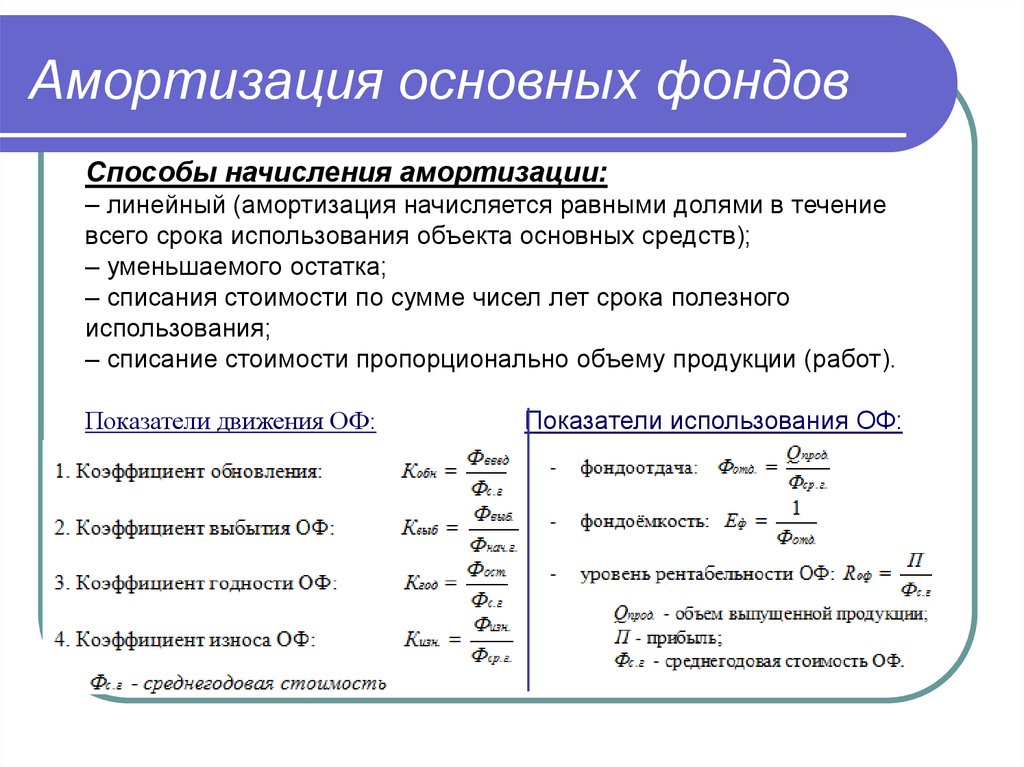

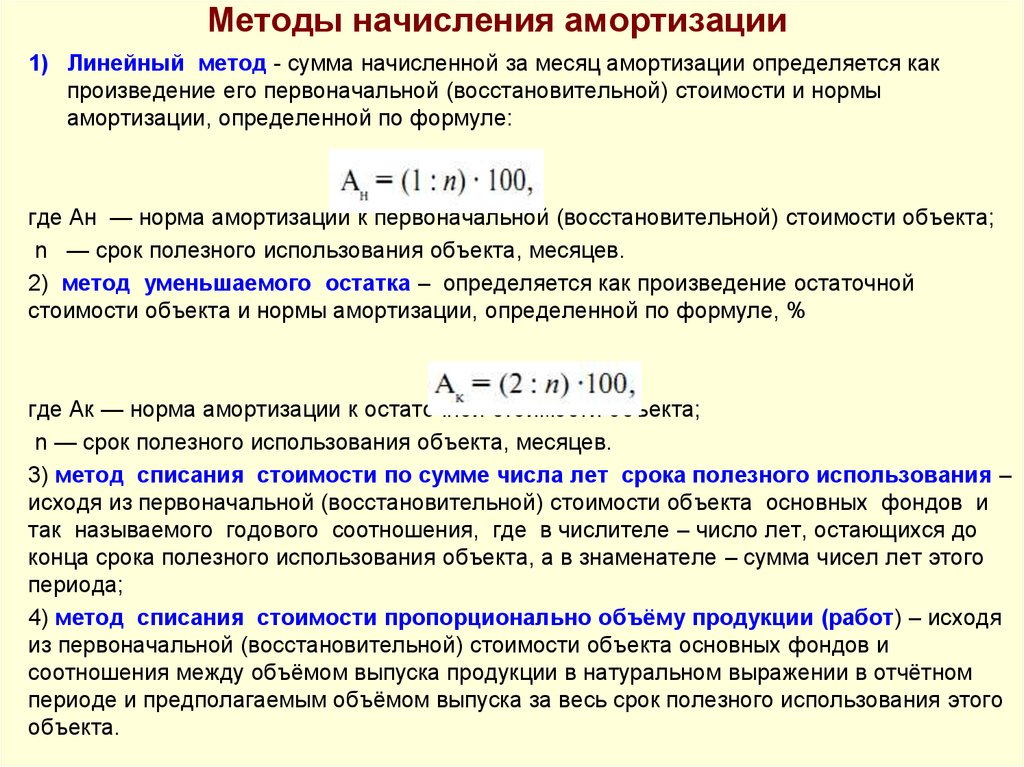

Все четыре способа начисления амортизации могут иметь место в целях бухгалтерского учета, в организациях занимающихся коммерческой деятельностью. Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объекта, входящего в эту группу. То есть, выбранный способ начисления амортизации в отношении определенных основных средств не подлежит изменению в течение всего срока нахождения актива на балансе предприятия. Причем выбор конкретного способа начисления амортизации должен быть зафиксирован в учетной политике организации составляемой в целях бухгалтерского учета.

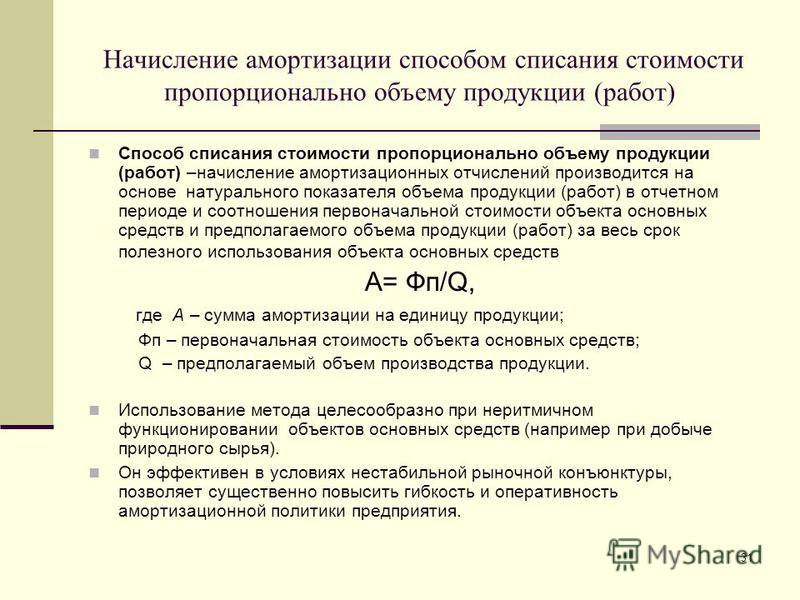

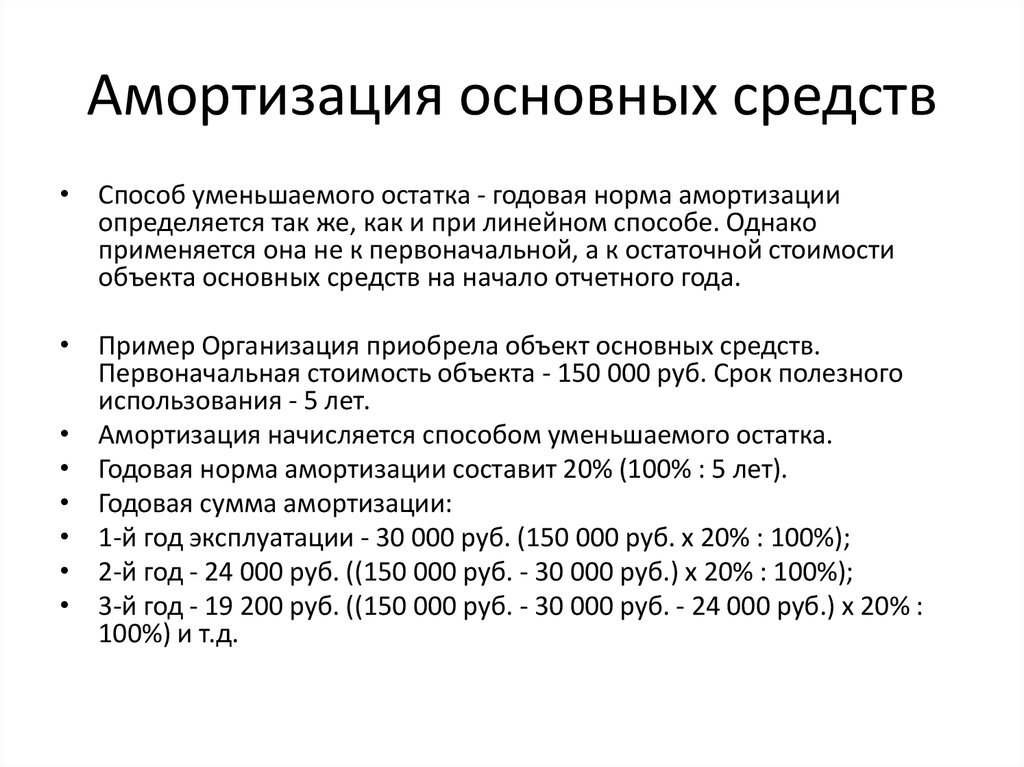

Все четыре способа начисления амортизации могут иметь место в целях бухгалтерского учета, в организациях занимающихся коммерческой деятельностью. Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объекта, входящего в эту группу. То есть, выбранный способ начисления амортизации в отношении определенных основных средств не подлежит изменению в течение всего срока нахождения актива на балансе предприятия. Причем выбор конкретного способа начисления амортизации должен быть зафиксирован в учетной политике организации составляемой в целях бухгалтерского учета.Использование линейного способа предполагает, что годовая сумма начисленных амортизационных отчислений определяется с учетом срока полезного использования данного объекта и первоначальной стоимости актива.Способ уменьшаемого остатка основан на определении годовой суммы амортизационных отчислений исходя из нормы амортизации, полученной на основе срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствие с законодательством.

Начиная с 2002 г. все коммерческие организации для целей налогообложения по прибыли должны использовать механизм амортизации, предусмотренный главой 25 Налогового кодекса РФ с изменениями согласно ФЗ № 158 от 22.07.2008 г. То есть законодательствомустановлена необходимостьначислять амортизацию в целях налогового учета и определены способы её начисления.Амортизируемое имущество в соответствии со ст. 258 гл. 25 НК РФ в зависимости от срока его полезного использования распределяется на 10 амортизационных групп.[3] При этом срок полезного использования основных средств определяется налогоплательщиком при вводе в эксплуатацию самостоятельно на основании классификации основных средств, определяемой Правительством РФ, которую мы рассмотрели в ранее.В отличие от бухгалтерского учета, где возможен выбор среди четырех предложенных способов начисления амортизации, в налоговом учете исходя из ст. 259 Налогового кодекса РФ предусмотрено два метода начисления амортизации линейный и нелинейный.Если организация в целях бухгалтерского учета в отношении конкретного объекта выбрала третий способ начисления амортизации, то в целях налогового учета в отношении данного актива может быть использован только линейный способ, поэтому могут возникнуть трудности в расчетахи сопоставлении данных.

Начиная с 2002 г. все коммерческие организации для целей налогообложения по прибыли должны использовать механизм амортизации, предусмотренный главой 25 Налогового кодекса РФ с изменениями согласно ФЗ № 158 от 22.07.2008 г. То есть законодательствомустановлена необходимостьначислять амортизацию в целях налогового учета и определены способы её начисления.Амортизируемое имущество в соответствии со ст. 258 гл. 25 НК РФ в зависимости от срока его полезного использования распределяется на 10 амортизационных групп.[3] При этом срок полезного использования основных средств определяется налогоплательщиком при вводе в эксплуатацию самостоятельно на основании классификации основных средств, определяемой Правительством РФ, которую мы рассмотрели в ранее.В отличие от бухгалтерского учета, где возможен выбор среди четырех предложенных способов начисления амортизации, в налоговом учете исходя из ст. 259 Налогового кодекса РФ предусмотрено два метода начисления амортизации линейный и нелинейный.Если организация в целях бухгалтерского учета в отношении конкретного объекта выбрала третий способ начисления амортизации, то в целях налогового учета в отношении данного актива может быть использован только линейный способ, поэтому могут возникнуть трудности в расчетахи сопоставлении данных.

Это необходимо для того, чтобы не было выборочной переоценки активов, а также представления в отчетности статей по основным средствам, оцененным по разной стоимости. Для переоценки отдельных классов активовможет быть установлен скользящий график, если переоценка осуществляетсяв течение короткого времени, а результаты постоянно обновляются. При переоценке возможно как увеличение, так и уменьшение балансовой стоимости основных средств. Увеличение балансовой стоимости актива при переоценкеотносится на счет капитала в состав статьи «Капитал Резерв переоценки». Напомним, что в российских стандартах установлено сумма переоценки отражается всоставе добавочного капитала. Однако увеличение балансовой стоимости актива должно признаваться в качестве дохода, а не в составе резерва на переоценку, в том случае, если оно компенсирует уменьшение балансовой стоимости того же актива, признанное ранее как расход.Положительный результат переоценки актива, включенный в раздел «Капитал», может списываться непосредственно на счет нераспределенной прибыли при продаже актива.

Это необходимо для того, чтобы не было выборочной переоценки активов, а также представления в отчетности статей по основным средствам, оцененным по разной стоимости. Для переоценки отдельных классов активовможет быть установлен скользящий график, если переоценка осуществляетсяв течение короткого времени, а результаты постоянно обновляются. При переоценке возможно как увеличение, так и уменьшение балансовой стоимости основных средств. Увеличение балансовой стоимости актива при переоценкеотносится на счет капитала в состав статьи «Капитал Резерв переоценки». Напомним, что в российских стандартах установлено сумма переоценки отражается всоставе добавочного капитала. Однако увеличение балансовой стоимости актива должно признаваться в качестве дохода, а не в составе резерва на переоценку, в том случае, если оно компенсирует уменьшение балансовой стоимости того же актива, признанное ранее как расход.Положительный результат переоценки актива, включенный в раздел «Капитал», может списываться непосредственно на счет нераспределенной прибыли при продаже актива.

Если актив используется для производства другого актива, то его амортизационные отчисления представляют часть стоимости изготовленного актива и входят в состав его стоимости.

Тогда как в российских стандартах по бухгалтерскому учету рассматриваются три вида стоимости: первоначальная, восстановительная и остаточная.

Тогда как в российских стандартах по бухгалтерскому учету рассматриваются три вида стоимости: первоначальная, восстановительная и остаточная.Ликвидационная стоимость является остаточной стоимостью актива по окончании срока его полезной службы. Первоначально ликвидационная стоимость определяется в начале срока полезной службы актива на основе экономически обоснованного решения. Величина амортизации определяется после вычитания из первоначальной стоимости актива его ликвидационной стоимости. Часто ликвидационная стоимость актива бывает незначительной, а следовательно, несущественной при расчете суммы амортизации. Ликвидационная стоимость актива может стать равной или превышающей балансовую стоимость актива. В таком случае амортизационные начисления не производятся, пока ликвидационная стоимость основного средства превышает его балансовую стоимость. Амортизация актива начинается с момента, когда актив может быть использован по назначению, и прекращается, когда активсписывается с баланса или полностью амортизируется. Среди факторов, влияющих на уменьшения срока полезной службы актива, в МСФО выделяют: технический и коммерческий факторы, а также моральный износ, который появляется даже в случае не использования актива. К критериям, определяющим срок полезной службы актива, относят:

Среди факторов, влияющих на уменьшения срока полезной службы актива, в МСФО выделяют: технический и коммерческий факторы, а также моральный износ, который появляется даже в случае не использования актива. К критериям, определяющим срок полезной службы актива, относят:

ожидаемое использование актива, которое зависит от количества выпущенной продукции;

ожидаемый физический износ, который зависит от эксплуатационных факторов, таких как количество часов использования актива, ремонт и техническое обслуживание;

технический и моральный износ, возникающие в результате изменений или усовершенствований производства, а также в связи с изменением спроса на рынке продукции или объема предоставления услуг по активу;

юридические и тому подобные ограничения по использованию актива, такие как ограничения, связанные с безопасностью использования или с истечением срока сдачи актива в аренду.Используемый метод амортизации отражает подход компании к определению участия актива в формировании будущих экономических выгод от его использования. Примененный по отношению к активу методамортизации должен пересматриваться, по крайней мере, один раз в конце каждого финансового года. При этом каждое существенное изменение в подходе к амортизации актива будет отражаться на принятом методе начисления амортизации. Такое изменение будет учитываться в качестве изменения бухгалтерских оценок в соответствии с МСФО № 8 «Учетная политика, изменения в учетной политике и ошибки». Изменения в сроках полезной службы актива происходят часто и определяются до начала использования актива. Изменения в методах амортизации происходят редко. На практике компания может применять ряд методов амортизации, включая прямолинейный метод, метод снижаемого остатка и метод объема производства.Значительным отличием между ПБУ 6/01 и МСФО № 16 является количество методов начисления амортизации. МФСО 16 «Основные средства» предлагает три метода: прямолинейный метод, метод снижаемого остатка, метод объема производства, тогда как ПБУ 6/01 –устанавливает четыре способа: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции.

Примененный по отношению к активу методамортизации должен пересматриваться, по крайней мере, один раз в конце каждого финансового года. При этом каждое существенное изменение в подходе к амортизации актива будет отражаться на принятом методе начисления амортизации. Такое изменение будет учитываться в качестве изменения бухгалтерских оценок в соответствии с МСФО № 8 «Учетная политика, изменения в учетной политике и ошибки». Изменения в сроках полезной службы актива происходят часто и определяются до начала использования актива. Изменения в методах амортизации происходят редко. На практике компания может применять ряд методов амортизации, включая прямолинейный метод, метод снижаемого остатка и метод объема производства.Значительным отличием между ПБУ 6/01 и МСФО № 16 является количество методов начисления амортизации. МФСО 16 «Основные средства» предлагает три метода: прямолинейный метод, метод снижаемого остатка, метод объема производства, тогда как ПБУ 6/01 –устанавливает четыре способа: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции. [4]Существенные отличия наблюдаются и в отношении требований к отражению в отчетности. В МФСО № 16 «Основные средства» по сравнению с ПБУ 6/01 значительно жестче установлены требования к отражению в отчетности информации по объектам основных средств. Так в соответствии с МСФО кроме основных требований раскрытию подлежат: ограничения прав собственности и стоимость основных средств, находящихся в залоге в качестве обеспечения обязательств; сумма расходов, признанных в стоимости активов в процессе их строительства; сумма контрактных обязательств по приобретению основных средств; и для каждого переоцененного класса основных средств: балансовая стоимость, которая отражалась бы в финансовой отчетности, если бы активы учитывались по фактической стоимости; доход от переоценки, отражающий изменения за период, и ограничения в распределении суммы переоценки между акционерами. Организация также обязана раскрывать дополнительную информацию об основных средствах, подвергшихся обесценению.Итак, основные средства оказывают непосредственное влияние на объем производства, рост производительности труда, уровень технической вооруженности труда.

[4]Существенные отличия наблюдаются и в отношении требований к отражению в отчетности. В МФСО № 16 «Основные средства» по сравнению с ПБУ 6/01 значительно жестче установлены требования к отражению в отчетности информации по объектам основных средств. Так в соответствии с МСФО кроме основных требований раскрытию подлежат: ограничения прав собственности и стоимость основных средств, находящихся в залоге в качестве обеспечения обязательств; сумма расходов, признанных в стоимости активов в процессе их строительства; сумма контрактных обязательств по приобретению основных средств; и для каждого переоцененного класса основных средств: балансовая стоимость, которая отражалась бы в финансовой отчетности, если бы активы учитывались по фактической стоимости; доход от переоценки, отражающий изменения за период, и ограничения в распределении суммы переоценки между акционерами. Организация также обязана раскрывать дополнительную информацию об основных средствах, подвергшихся обесценению.Итак, основные средства оказывают непосредственное влияние на объем производства, рост производительности труда, уровень технической вооруженности труда. В связи с этим основные средства являются одним из значимых объектов бухгалтерского учета, к учету которого необходимо предъявлять повышенное внимание.

В связи с этим основные средства являются одним из значимых объектов бухгалтерского учета, к учету которого необходимо предъявлять повышенное внимание.

Ссылки на источники1.Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утверждено приказом Министерства финансов РФ от 30.03. 2001 г. № 26н.2.Демидова О.Р., Сокольская Е.И. Организация учета затрат на ремонт основных средств в организации / О.Р. Демидова, Е.И. Сокольская // Направления совершенствования формирования учётноаналитической информации в условиях решения современных проблем национальной экономики. Материалы Международной научнопрактической конференции. Под редакцией И.Т. Насретдинова. –Казань. –2014. –С.3840.3.Миннигалеева В.З. Проблемы и необходимость применения международных стандартов аудита в России /В.З. Миннигалеева // Научнометодический электронный журнал Концепт. –2016. –Т. 15. –С. 170617104.Миннигалеева В.З. Вопросы необходимости перехода на международные стандарты аудита / В.З. Миннигалеева // Научное обозрение. 2015.№10 –1.С. 249. –251

2015.№10 –1.С. 249. –251

3.2 Учет амортизации основных средств

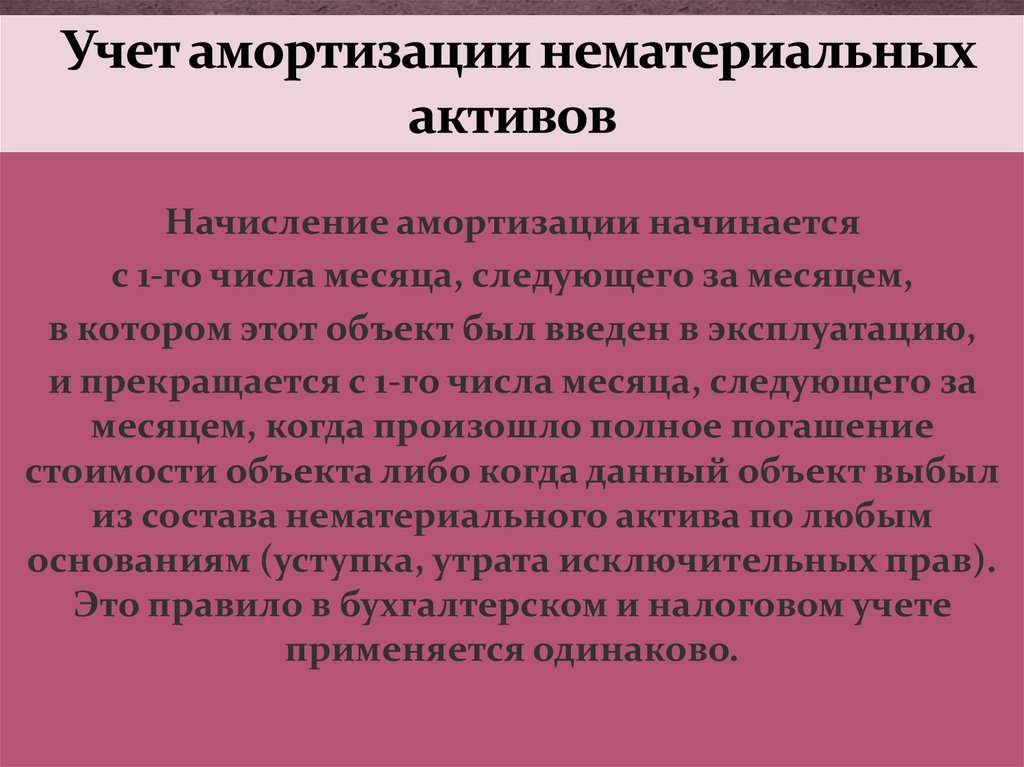

Под влиянием времени, воздействием сил природы и в процессе эксплуатации основные средства постепенно изнашиваются. Они утрачивают свои первоначальные свойства, физические качества, снижается их технико-эксплуатационная возможность, в результате уменьшается балансовая стоимость основных средств.

Износ – стоимостной показатель потери объектами основных средств физических качеств или утраты технико-экономических свойств, а вследствие этого стоимости.

Амортизационная политика организации – это комплекс научно обоснованных мероприятий, направленных на своевременное и качественное обновление основных средств, формирование достаточного уровня амортизационных отчислений и их использование в соответствии с функциональным назначением с целью обеспечения непрерывного процесса воспроизводства с высоким уровнем эффективности.

Минимально

возможный срок эксплуатации объекта

основных средств – износа должен быть

не меньше 12 месяцев. Организации могут

выбирать способ начисления амортизации

для разных групп однородных объектов

основных средств, исходя из установленных

способов.

Организации могут

выбирать способ начисления амортизации

для разных групп однородных объектов

основных средств, исходя из установленных

способов.

На предприятии амортизация объектов основных средств начисляется линейным способом. По объектам, приобретенным до 01.01.2005г. амортизационные отчисления начисляются согласно нормам, установленным постановлением совета Министров. Амортизационное имущество, приобретенное после 01.01.2005г. распределяется по амортизационным группам в соответствии со сроками его использования. В настоящее время линейный способ расчета амортизации является самым распространенным, так как используются нормы амортизации, установленные Постановлением Совета Министров.

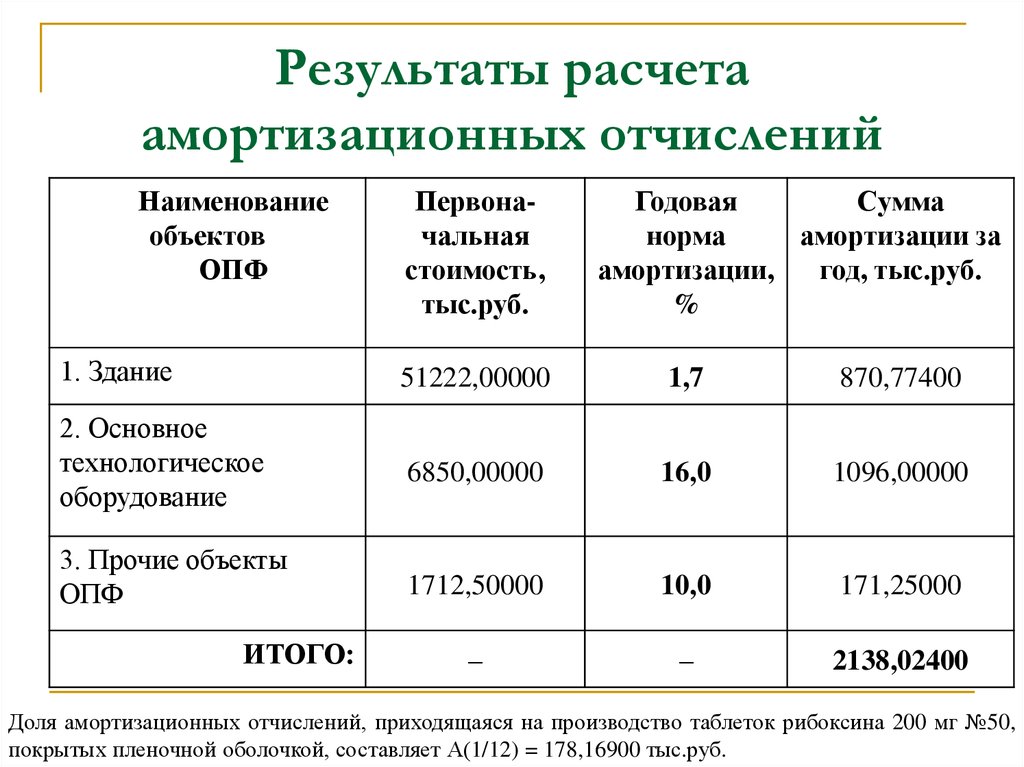

Согласно

установленным нормам легко просчитывается

срок полезного использования объекта.

Нормы амортизационных отчислений

выражены в процентах к балансовой

стоимости классификационных групп

основных средств. В качестве примера

рассмотрим особенности начисления

амортизации по транспортному средству

(автомобиль «Газель»).

Срок эксплуатации автотранспортных средств превышает 12 месяцев, а потому по правилам бухгалтерского учета (пункт 4 ПБУ 6/01) учитываться они должны в составе объектов основных средств, стоимость которых начисляется посредством начисления амортизации как для целей бухгалтерского, так и налогового учета.

Стоимость автомобиля превышает 10000р., поэтому единовременно стоимость не может быть отнесена на затраты производства (в соответствии с учетной политикой предприятия).

Начисление амортизационных отчислений по всем объектам основных средств, включая автотранспортные средства, производится первого числа месяца следующего за месяцем принятия объекта к учету и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания объекта с бухгалтерского учета.

В

пределах сроков (внутри группы) организация

вправе самостоятельно устанавливать

конкретный срок полезного использования

автотранспортного средства. При линейном

способе сумма амортизационных отчислений

определяется исходя из первоначальной

стоимости или текущей стоимости объекта

основных средств и нормы амортизации,

исчисленной исходя из срока полезного

использования. Срок полезного использования

автомобиля составил 7 лет; годовая норма

амортизации составит 14,286% (100% / 7 лет), а

годовая сумма амортизации — 45000 р. (315000

р. х 14,286%). Месячная норма амортизации

составит 1,1905% (14,286% / 12 мес.) или 3750 р.

(315000 р. х 1,1905%).

Срок полезного использования

автомобиля составил 7 лет; годовая норма

амортизации составит 14,286% (100% / 7 лет), а

годовая сумма амортизации — 45000 р. (315000

р. х 14,286%). Месячная норма амортизации

составит 1,1905% (14,286% / 12 мес.) или 3750 р.

(315000 р. х 1,1905%).

При этом за последний год эксплуатации сумма начисленной амортизации составит 45000 р. (315000 р. – (45000 р. х 6 лет)), а за последний месяц каждого года 3750 р. (45000 р. – (3750р. х 11 мес.)).

В

соответствии с положениями статьи 9

Закона о бухгалтерском учете все

проводимые операции, включая начисление

амортизации, оформляются первичными

оправдательными документами. В типографии

начисление амортизации осуществляется

в документе, который называется

«Начисление амортизации» (приложение

14). Этот документ, подтверждает суммы,

начисленные за соответствующий отчетный

период амортизации, он составляется

главным бухгалтером в сроки и порядки,

которые определяются графиком

документооборота. В данном документе

указывается наименование оборудования,

стоимость, норма амортизации, годовая

амортизация и месячная амортизация.

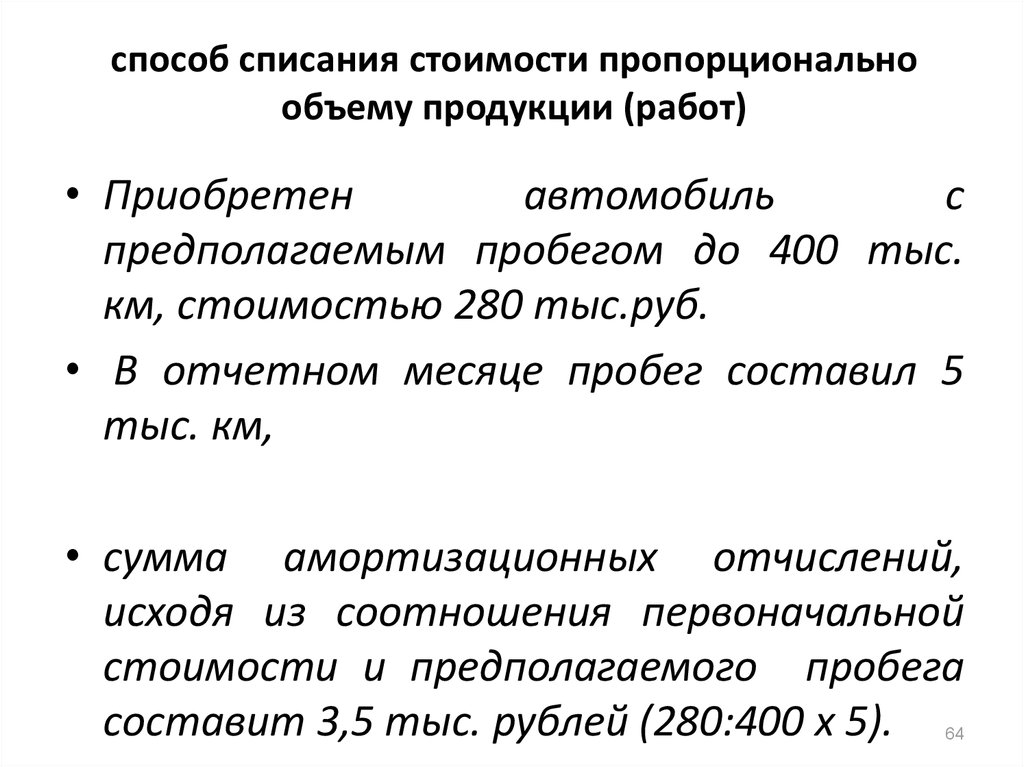

Можно также рассмотреть применение линейного метода начисления амортизации для целей налогового учета, по формуле:

К = (1 / п) х 100%, (1)

где К – норма амортизации в процентах к первоначальной стоимости амортизируемого имущества;

п – срок полезного использования данного объекта амортизируемого имущества, в месяцах.

Тогда сумма ежемесячных отчислений составит:

315000 х (1 / 84) = 3750 р.

Таким образом, существует порядок начисления амортизации по объектам основных средств в регистрах бухгалтерского и налогового учета.

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств, предназначен счет 02 «Амортизация основных средств».

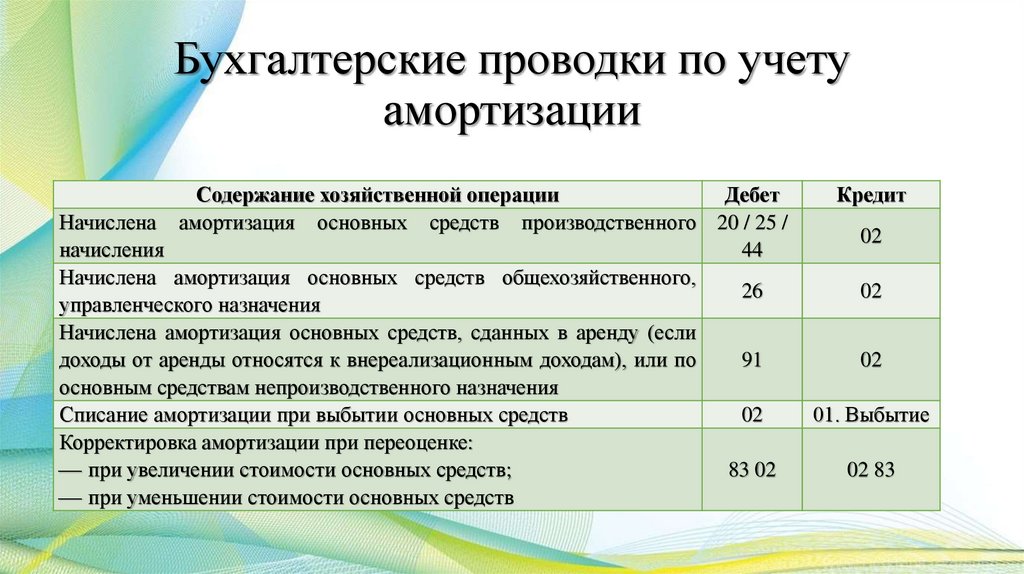

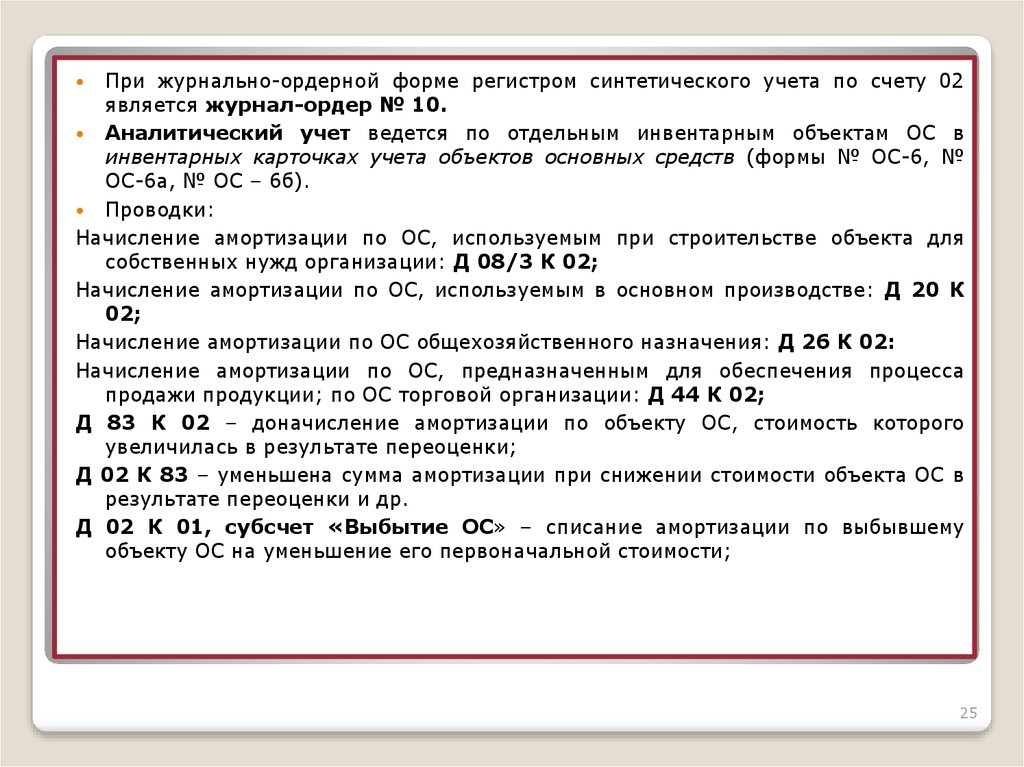

Начисленная

сумма амортизации основных средств

отражается в бухгалтерском учете по

кредиту счета 02 «Амортизация основных

средств» в корреспонденции со счетами

учета затрат на производство или расходов

на продажу (в зависимости от того, где

и в каких целях эксплуатируется данный

объект).

Аналитический и синтетический учет по счету 02 «Амортизация основных средств» ведется в специально разработанном документе «Начисление амортизации» (приложение 14). Данные из этого документа переносятся в Оборотную ведомость баланса (приложение 12), которая разработана бухгалтером предприятия и составляется за каждый месяц. На основании оборотной ведомости баланса в конце каждого месяца заполняется Главная книга (приложение 15).

Схему записей хозяйственных операции по счету 02 «Амортизация основных средств» рассмотрим в таблице 7.

Таблица 7 – Схема записей хозяйственных операции по счету 02

«Амортизация основных средств» за август 2009 года

Дебет Кредит

Корр. счет | Содержание операции | Сумма, р. | Корр. счет | Содержание операции | Сумма, р. |

Сальдо на 01.08.2009г. | 2769667,41 | ||||

20 | Начислен износ основных средств | 49889,59 | |||

Оборот по дебету | Оборот по кредиту | 49889,59 | |||

Сальдо на 01.09.2009 г. | 2819557,00 |

Сальдо

на начало месяца составило 2769667,41 р. , в

течение августа был начислен износ

основных средств на сумму 49889,59 р.,

следовательно, оборот по кредиту составил

49889,59 р., оборота по дебету нет. Сальдо

на конец месяца составило 2819557,00 р.

, в

течение августа был начислен износ

основных средств на сумму 49889,59 р.,

следовательно, оборот по кредиту составил

49889,59 р., оборота по дебету нет. Сальдо

на конец месяца составило 2819557,00 р.

Амортизация основных средств и ее влияние на ваш баланс

В этом посте мы поговорим об амортизации основных средств и о том, как она влияет на ваш бизнес. Проведение частых аудитов основных средств позволяет вашей компании принимать важные решения на основе последних и наиболее точных данных. Важной причиной частого аудита ваших основных средств является указание точных прибылей и убытков в ваших финансовых отчетах и особенно при заполнении налогов. Следовательно, правильный учет амортизации ваших основных средств становится чрезвычайно важным при составлении балансов и налоговых отчетов.

Мы расскажем, что такое амортизация основных средств, как рассчитать амортизацию ваших основных средств и как она влияет на ваш бизнес.

Что такое амортизация? Расчет амортизации основных средств предполагает, что ваши основные средства будут использоваться более одного отчетного периода. Таким образом, амортизация – это методическое уменьшение документально подтвержденной стоимости основного средства в течение срока его полезного использования. Причина расчета амортизации основных средств состоит в том, чтобы сопоставить часть их стоимости с доходом, который они генерируют. Это требуется в соответствии с принципом соответствия; вы регистрируете доходы вместе с соответствующими расходами в том же отчетном периоде. Если не учитывать амортизацию, то общая стоимость основного средства будет документально подтверждена в год покупки. Результатом является вводящий в заблуждение отчет о прибыльности вашего бизнеса.

Таким образом, амортизация – это методическое уменьшение документально подтвержденной стоимости основного средства в течение срока его полезного использования. Причина расчета амортизации основных средств состоит в том, чтобы сопоставить часть их стоимости с доходом, который они генерируют. Это требуется в соответствии с принципом соответствия; вы регистрируете доходы вместе с соответствующими расходами в том же отчетном периоде. Если не учитывать амортизацию, то общая стоимость основного средства будет документально подтверждена в год покупки. Результатом является вводящий в заблуждение отчет о прибыльности вашего бизнеса.

- Срок полезного использования . Это предполагаемый жизненный цикл амортизируемого основного средства, в течение которого компания ожидает, что актив будет продуктивным. Амортизация признается в течение срока полезного использования актива.

- Ликвидационная стоимость .

Это оценочная стоимость перепродажи актива в конце срока его полезного использования. Как только компания избавляется от актива, амортизация рассчитывается на основе стоимости актива за вычетом оценочной ликвидационной стоимости.

Это оценочная стоимость перепродажи актива в конце срока его полезного использования. Как только компания избавляется от актива, амортизация рассчитывается на основе стоимости актива за вычетом оценочной ликвидационной стоимости. - Методы амортизации . Asset Panda предлагает прямолинейную амортизацию, при которой одна и та же величина амортизации применяется в течение всего срока полезного использования актива.

- Амортизация не связана с рыночной стоимостью основных средств. Рыночная стоимость может значительно отличаться от чистой стоимости актива в любой момент времени.

- Амортизация является важной проблемой при расчете денежных потоков компании. Он включен в расчет чистой прибыли, но не связан с каким-либо фактическим денежным потоком. Соответственно, анализ денежных потоков требует включения чистой прибыли с надбавкой к амортизации для любой амортизации, признанной в качестве расхода в течение этого периода.

Наша система представляет собой экосистему, в которой вы можете отслеживать, управлять и поддерживать свои основные средства на протяжении всего их жизненного цикла. С Asset Panda каждая учетная запись является премиальной, поэтому все функции входят в стандартную комплектацию. Хотите знать, как запустить прямой отчет об амортизации основных средств на Asset Panda? Вот пошаговое руководство.

См. Asset Panda в действии

Наша БЕСПЛАТНАЯ демонстрация покажет, как мы можем преобразовать вашу систему управления активами

Почему амортизация основных средств имеет значение для вашего бизнеса

Основные средства — это предметы, которые компания приобретает для долгосрочного использования в бизнесе или организации, такие как ИТ-оборудование, мебель, автомобили, земля, здания и техника. Бухгалтерские группы должны регулярно переоценивать эти активы, чтобы гарантировать, что правильные или наиболее точные затраты включены в бухгалтерские книги, когда речь идет о времени аудита или бюджете на следующий год. Амортизация основных средств – это учетный метод распределения стоимости материального актива в течение срока его полезного использования.

Амортизация основных средств – это учетный метод распределения стоимости материального актива в течение срока его полезного использования.

Поскольку активы со временем теряют свою стоимость из-за чрезмерного использования, общего износа или несчастных случаев/неправильного использования, снижение стоимости должно быть подтверждено и включено в течение того времени, в течение которого актив может использоваться компанией. Если компании тратят больше времени на ремонт объекта снова и снова или он просто не работает на должном уровне, то необходимо оценить вариант полной замены актива или, возможно, прекращения его использования в бизнесе. Ежегодная оценка этих активов может привести к значительной экономии средств, а в сегодняшней конкурентной бизнес-среде каждая копейка на счету.

Многие компании используют инструмент амортизации для определения стоимости актива и того, как она уменьшается с течением времени. Амортизация часто добавляется к стоимости ежедневных операций или производственной деятельности, поэтому она играет очень важную роль в определении того, как компания тратит свои доллары. Когда дело доходит до выкупа продукта или полной замены существующего продукта новой версией, наличие соответствующих данных о всем жизненном цикле актива, от того, сколько раз он использовался, до истории его обслуживания и ремонта, жизненно важно для определения направления. идти.

Когда дело доходит до выкупа продукта или полной замены существующего продукта новой версией, наличие соответствующих данных о всем жизненном цикле актива, от того, сколько раз он использовался, до истории его обслуживания и ремонта, жизненно важно для определения направления. идти.

Расчет амортизации основных средств позволяет компаниям сопоставить часть своих затрат с доходом, который они генерируют. Если компания не учитывает амортизацию своих активов из года в год, общая стоимость основных средств с течением времени будет неточной, что приведет к вводящему в заблуждение отчету о прибыльности вашего бизнеса. Проведение частых аудитов основных средств позволяет компаниям принимать важные решения на основе последних и наиболее точных данных. Правильный учет амортизации основных средств становится чрезвычайно важным при составлении балансов и налоговых отчетов.

Наличие точного, адаптированного и эффективного инструмента отслеживания активов и управления ими является одним из наиболее важных и надежных способов для компаний отслеживать свои активы и не отставать от амортизации основных средств. Asset Panda — идеальный партнер.

Asset Panda — идеальный партнер.

Asset Panda — это гибкий инструмент, позволяющий компаниям привязывать свои активы к нескольким книгам или комплектам. Инструмент включает в себя настраиваемую отчетность для соответствия требованиям, прямолинейную амортизацию и расчет стоимости активов.

У вас на ладони или в Интернете Asset Panda предоставляет вам в режиме реального времени информацию о статусе регистрации/отказа оборудования, в каком состоянии находятся эти элементы, истории их ремонта и графики технического обслуживания. Информация, необходимая вашим отделам бухгалтерского учета и нормативно-правового соответствия, находится в пределах легкой досягаемости. Вы можете создавать автоматические настраиваемые отчеты и сообщать, когда элементы нуждаются в ремонте или замене.

Возможности отслеживания Asset Panda значительно улучшают управление и целостность информации, связанной с вашими активами, исключая человеческие ошибки, связанные с ручными процессами, и избавляя от догадок при принятии решений о ремонте и замене.

Об авторе