Начисление амортизации основных средств проводка: Полная информация для работы бухгалтера

Бухгалтерии ред. 3.0 – Учет без забот

- Опубликовано 01.02.2021 06:18

- Просмотров: 32545

Продолжим рассмотрение темы основных средств в некоммерческих организациях. Ранее мы рассматривали вопрос поступления основных средств в НКО, сегодня же поговорим о начислении износа и списании таких объектов.

Законодательно установлено, что вне зависимости от источника приобретения основных средств амортизация по ним в некоммерческой организации не начисляется (абз. 3 пункта 17 ПБУ 6/01, утв. Приказом Минфина РФ от 30 марта 2001 г. №26н).

По ним на забалансовом счете 010 производится обобщение информации о суммах износа.

Обратите внимание, что износ в некоммерческих организациях начисляется исключительно линейным способом (по установленным нормам амортизационных отчислений)!

Аналитический учет по счету 010 организация должна вести по каждому объекту основных средств.

При выбытии отдельных объектов, (включая продажу, безвозмездную передачу и т.

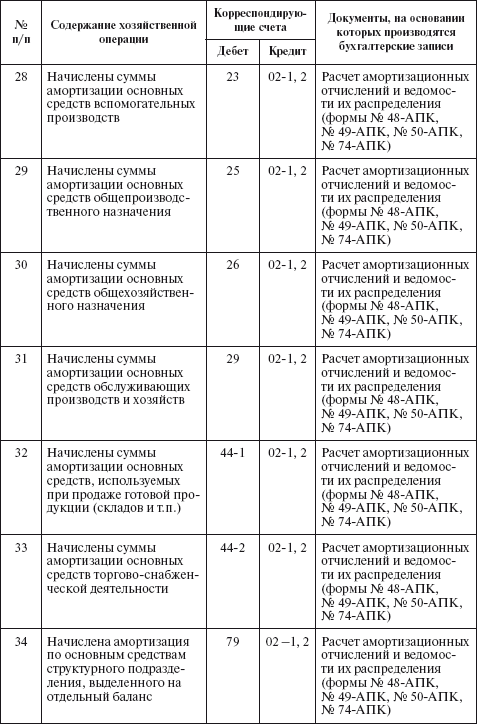

По общему правилу начисление износа по основным средствам некоммерческими организациями производится один раз в год в конце года (абз. 2 п. 49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н).

Но некоммерческая организация в учетной политике может предусмотреть ежемесячное исчисление износа. Например, для того, чтобы иметь сведения для расчета базы по налогу на имущество организаций.

Начисление износа начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, а прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта.

Отметим, что в типовой 1С: Бухгалтерия предприятия 8 ред. 3.0 автоматический вариант начисления вместо амортизации износа не поддерживается, так как конфигурация ориентирована на учет в коммерческих организациях.

Поэтому описанный ниже алгоритм начисления износа основан на личном опыте автора данной публикации Анны Куликовой.

Рассмотрим пример начисления и отражения износа за 2020 год в некоммерческой организации «Ассоциация собственников земельных участков поселка Мельница» на примере программы 1С: Бухгалтерия предприятия 8 ред. 3.0.

Для начала необходимо настроить программу так, чтобы по основным средствам некоммерческой организации амортизация не начислялась (не забываем, что типовая 1С Бухгалтерия 8.3 предусмотрена для ведения учета в коммерческой организации, где по умолчанию при закрытии месяца начисляется амортизация).

Чтобы этого не происходило необходимо при принятии объекта основных средств к учету обращать внимание на заполнение вкладки «Бухгалтерский учет»:

Для того, чтобы при выполнении операции «Закрытие месяца» амортизация по основным средствам не начислялась, необходимо на вкладке «Бухгалтерский учет» документа «Принятие к учету ОС» отключить галочку «Начислять амортизацию».

Ну а теперь перейдем непосредственно к начислению износа.

Как уже говорилось выше, в типовой Бухгалтерии 8.3 не предусмотрено автоматическое начисление износа на счете 010.

Поэтому рекомендуем в течение года вести «Ведомость начисления износа» по объектам основных средств в таблице Excel. Пример такой ведомости можно скачать здесь.

Если учетной политикой некоммерческой организации предусмотрено ежемесячное начисление износа, то ежемесячно последним числом месяца бухгалтер переносит суммы начисленного износа по-объектно в программу документом «Операции, введенные вручную» (бухгалтерская справка):

Заполняем документ данными о начисленном износе из ведомости на нужную дату:

После проведения документа программа сформирует проводки по дебету счета 010:

Если учетной политикой предусмотрено начисление износа один раз в год в конце года, то аналогично ручной операцией от 31 декабря переносятся данные из ведомости о начисленном износе за весь год:

Рассмотрим далее ситуацию, когда в отчетном периоде происходило списание объекта основных средств.

В некоммерческой организации списание объектов основных средств происходит вследствие:

1) продажи объектов основных средств

2) прекращения использования объектов вследствие морального/физического износа

3) ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации

4) передачи основных средств в виде вклада в уставный (складочный) капитал другой организации

5) передачи основного средства по договору мены, дарения

К примеру, в конце года наша некоммерческая организация «Ассоциация собственников земельных участков поселка Мельница» провела инвентаризацию и обнаружила, что объект основных средств – KYOCERA FS-C8525MFP МФУ лазерное цветное А3 – полностью пришел в негодность вследствие физического износа, ремонту не подлежит (имеется акт сервисного центра).

Списание объекта основных средств отражается документом «Списание ОС», который находится в разделе «ОС и НМА»:

Выбытие основных средств вследствие морального или физического износа в некоммерческих организациях отражается без применения счета 91 (в отличие от коммерческих организаций), а с использованием счета 83.

Напомним, что при поступлении основных средств в некоммерческой организации делаются проводки:

Дт 08.04 Кт 60 – отражена стоимость объекта ОС в составе вложений во внеоборотные активы

Дт 01.01 Кт 08.04 – введен в эксплуатацию объект ОС

Дт 86.02 Кт 83.01 – отражено использование средств целевого финансирования

При проведении документа программа сформирует проводки:

Обратите внимание, такие проводки программа сформирует только в том случае, если при вводе в эксплуатацию была верно заполнена вкладка «Бухгалтерский учет» документа «Принятие к учету ОС» — об этом писали выше.

В противном случае, документ «Списание ОС» сформирует дополнительно ненужные в некоммерческих организациях проводки по счету 02 «Амортизация основных средств».

При нажатии на кнопку «Печать» можно распечатать акт о списании ОС (в программе предусмотрена типовая унифицированная форма ОС-4).

Напомним, что в настоящее время использование унифицированных форм необязательно.

В некоммерческой организации при выбытии объекта основных средств необходимо также списать начисленный по нему износ с забалансового счета 010. Это делается с помощью ручной операции (Операции – Операции, введенные вручную):

При списании объекта основных средств счет 010 должен закрыться. Проверим это, сформировав оборотно-сальдовую ведомость по счету:

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

проводки, формула расчета, это что?

У любого предприятия на счету есть основные средства. Без своевременного начисления амортизации их правильный бухгалтерский учёт становится невозможным.

Что такое амортизация основных средств?

Название амортизации получил процесс, при котором готовая продукция постепенно и равномерно перенимает стоимость фондов, какой она была первоначально.

Это значит, что, пока идёт данная процедура, в себестоимость произведённых товаров включаются затраты предприятия, связанные с покупкой основных средств, материалов для производства.

Амортизационные отчисления – это средства, регулярно переносимые на стоимость продукции. Есть несколько факторов, определяющих их величину.

- Выбранный способ, которым начисляется амортизация.

- Предполагаемый срок, за который будет эксплуатироваться актив.

- Показатель первоначальной стоимости объекта.

Но износ надо фиксировать не по каждому из видов имущества. Согласно НК РФ, амортизируемым может быть признан актив, находящийся в прямой собственности плательщика. И используемый для того, чтобы извлечь выгоду.

Схема амортизации основных средств.Срок эксплуатации включается в число обязательных условий. Главное, чтобы он составлял не менее года.

На что начисляют амортизацию?

Порядок начисления определяется статьёй 259 НК РФ.

- Ценные бумаги.

- Объекты, строительство которых незавершено.

- Товарные запасы.

- Запасы материально-производственной группы.

- Земли, другие объекты, имеющие отношение к природопользованию.

Принимая разные типы амортизируемого имущества к учёту, опираются только на первоначальную стоимость. У налогоплательщиков есть право на то, чтобы самим определиться со сроками по полезному использованию. Отсчитывается этот срок от даты введения в эксплуатацию.

Есть несколько методов начисления амортизации основных средств. О способе уменьшаемого остатка вы узнаете из материала по ссылке.

Бухгалтерский учёт амортизации: формула расчёта и проводки

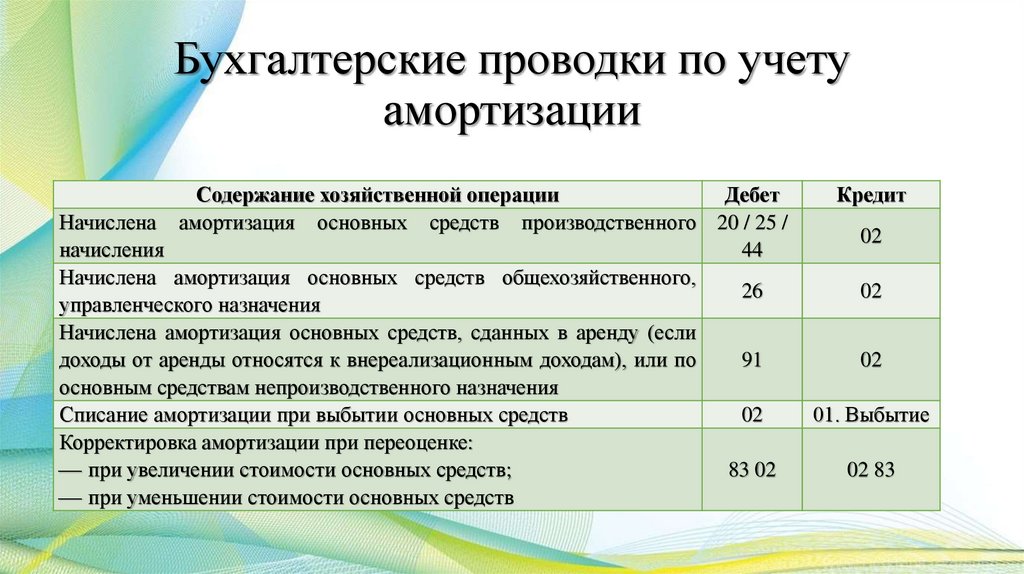

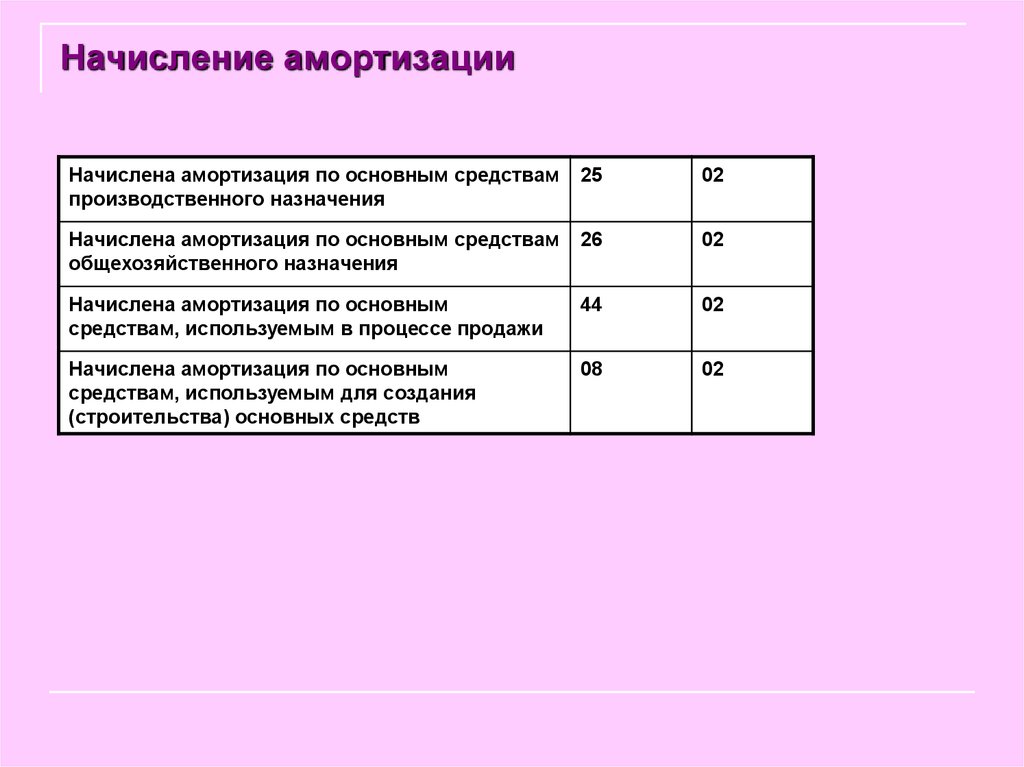

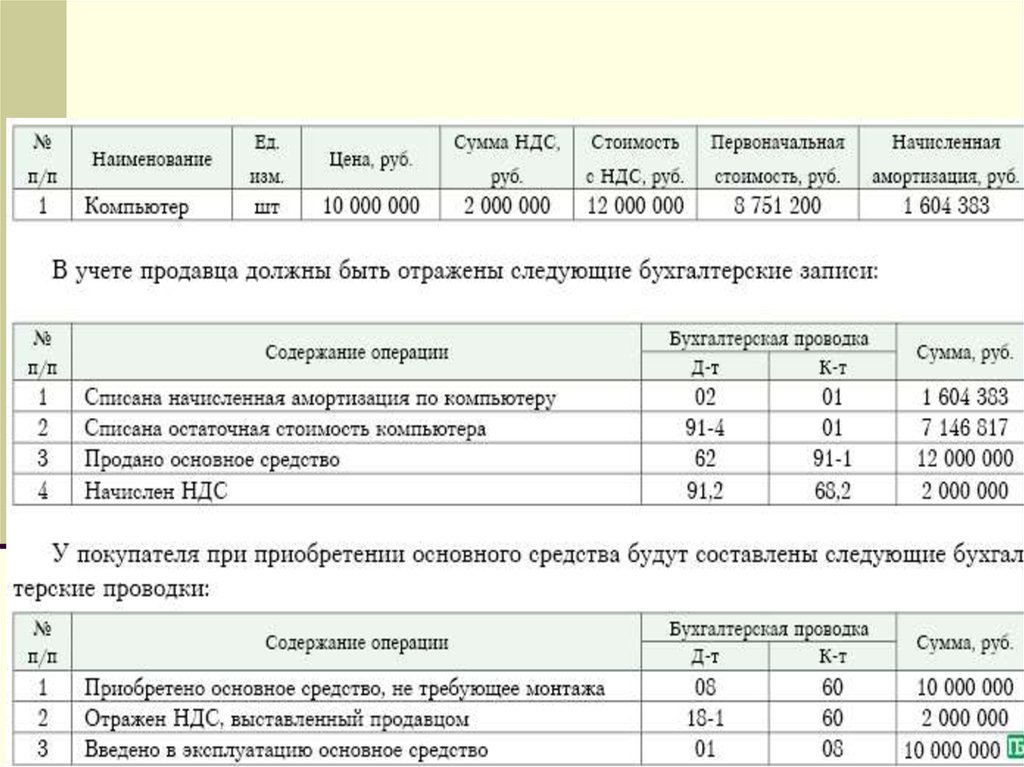

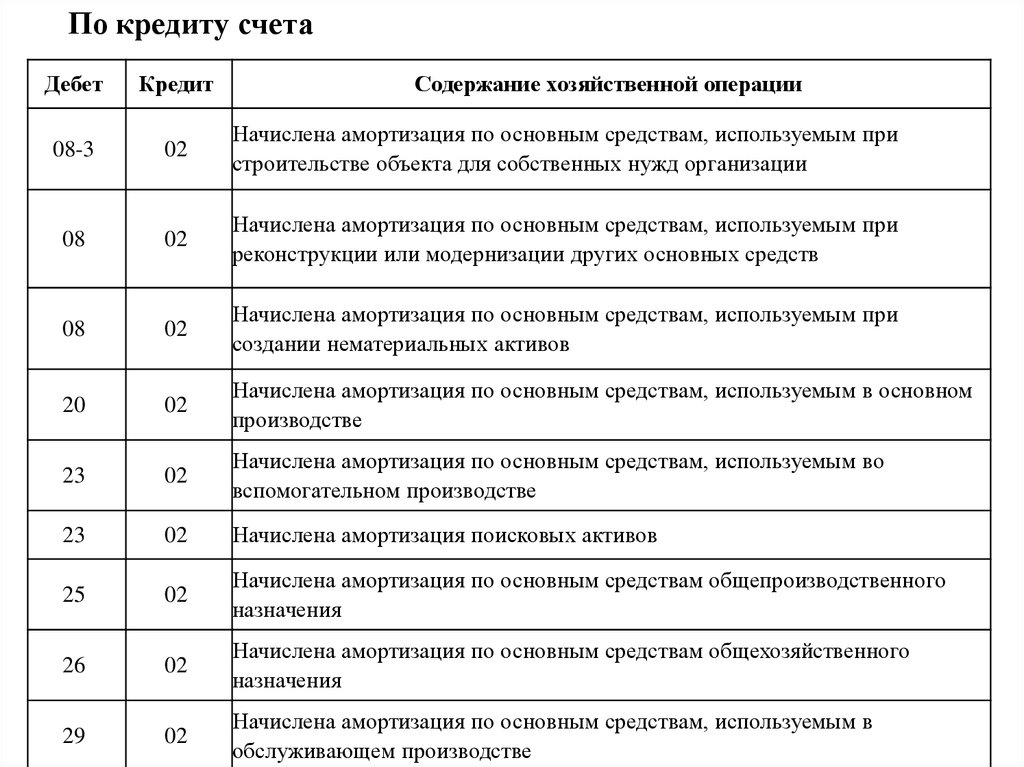

Если говорить о бухучёте, то при начислении амортизации опираются на месяц, следующий за месяцем, в котором начался учёт оборудования. После этого отчисления определяются каждый месяц. Не важно, какими будут результаты деятельности компании в этот месяц.

Прекращают начислять амортизацию в месяц, который следует за месяцем, в который имущество было погашено, либо выбыло из строя. Расчёты производят по специальной формуле. Есть лишь несколько ситуаций, когда амортизация приостанавливается. Например:

- Если период восстановления основного средства длится больше 12 месяцев.

- Когда идёт консервация основного средства. И если она занимает больше 90 дней.

Ввод основных средств в эксплуатацию часто проводится организациями совсем не сразу.

Тогда учёт ведётся на отдельном субсчёте 01. Такой порядок распространяется на любые объекты, имеющие отношение к группе основных средств.

Любое действие организации обязательно должно отражаться в отчётах. Как отражаются хозяйственные операции в проводках – читайте в данном материале.

Ежемесячно надо делать проводки по отчисляемым средствам амортизации. Для занимающихся бухгалтерским учётом есть несколько способов для определения данного параметра:

Для занимающихся бухгалтерским учётом есть несколько способов для определения данного параметра:

- Пропорциональный, когда величина стоимости зависит от объёма выполненной работы.

- В зависимости от срока с полезным использованием.

- Уменьшаемого остатка.

- Линейный.

Об амортизации в налоговом учёте

В налоговом учёте амортизацию определяет в месяц, следующий за месяцем, в который имущество введено в эксплуатацию. Это касается и амортизации, связанной с капитальными вложениями.

Прекращают учёт амортизации в месяц, который следует за месяцем, когда:

- Имущество временно выбыло из состава объектов для амортизации.

- Объект полностью самортизирован.

- Имущество списано со счёта.

Понятие амортизационных норм

Амортизационные нормы относятся к основным средствам предприятия. И выражаются в виде процентного соотношения между первоначальной стоимостью основного средства и амортизацией за 12 месяцев.

По отношению к объёму по основным средствам, показатель обратно пропорционален.

Для каждого вида основных средств устанавливаются свои амортизационные нормы. Они зависят от того, в каких условиях эксплуатируется объект. Норма составляет:

- От 3 до 50 процентов: для силовых машин вместе с оборудованием.

- 0,4-11 процентов – для зданий.

Следующие данные становятся основой, когда считают нормы по амортизационным отчислениям:

- Нормативный срок службы или эксплуатационный период.

- Какую стоимость ликвидационного типа имеют основные средства?

- Основные средства, их стоимость, какой она была изначально.

Линейный способ амортизации считается самым простым. Подробную информацию об этом методе вы найдёте по ссылке.

Об изменениях в законодательстве с 2016 года

Повышенные коэффициенты для основных средств нельзя использовать, начиная с 1 января 2016 года.

Это относится к объектам, эксплуатируемым в агрессивной среде, с повышенной сменностью.

Если средство предназначено для работы без перерывов, оно становится исключением из правила. Есть и другие изменения. Среди них – законодательный запрет на применение двух повышающих коэффициентов одновременно.

Раньше у предприятий было такое право, если оборудование отличалось ускоренным износом, либо осуществлялась схема лизинга. Не было запрета на введение сразу двух одинаковых коэффициентов, если, например, обе ситуации имеют место быть.

Возможность перехода к линейному способу начисления амортизации – ещё одно из дополнений к текущему законодательству. Многие предприятия перешли на нелинейный способ начисления ещё в 2009. В 2014 срок использования этого метода истёк.

Что представляет собой добавочный капитал организации? Из чего он состоит и как формируется – смотрите в этой публикации.

Учёт начисления амортизации основных средств.

Какие ещё особенности у амортизации основных средств?

Есть в каждой организации активы, которые носят название нематериальных. Они отличаются тем, что не имеют физической формы. Если их стоимость изначально не регламентирована каким-либо документов, возникают трудности при дальнейшей оценке. Что именно относят к группе нематериальных активов?

- Логотипы.

- Деловую репутацию.

- Программное обеспечение.

- Товарные знаки.

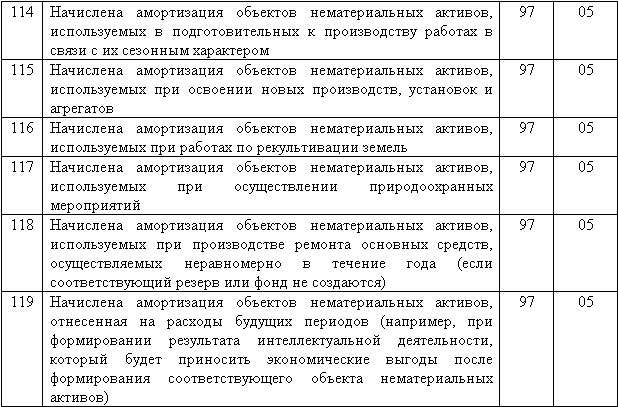

- Производственные разработки, ноу-хау.

- Приобретённые права на изобретения.

- Патенты.

Какие отчисления ИП должен направлять в ПФР? Об этом вы узнаете из статьи “регистрация ИП в ПФР” по ссылке.

Нематериальные активы поставляются на учёт, оформляются членами специальной комиссии. Она подписывает акт приёмки, занимается определением первоначальной стоимости. Именно последний фактор потом отражается на балансе предприятия.

Моральный износ нематериальных активов – вот на что нужно опираться, рассчитывая амортизационные начисления в данном случае.

Здесь правила действуют примерно такие же – обязанность по определению амортизационных отчислений появляется каждый месяц. Не важно, какими оказались финансовые результаты деятельности компании. При расчётах опираются на первоначальную сумму, по которой актив ставится на бухгалтерский учёт.

Для чего нужна выписка из ЕГРИП и как её получить? Подробный ответ на этот вопрос вы найдёте в материале по ссылке.

У некоторых нематериальных активов есть определённый срок действия. Срок использования может носить статус неопределённого.

Максимальный срок для таких объектов составляет 20 лет.

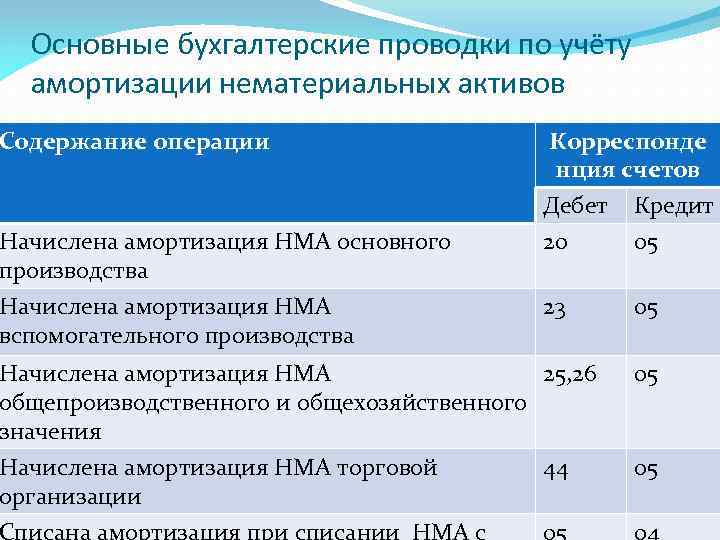

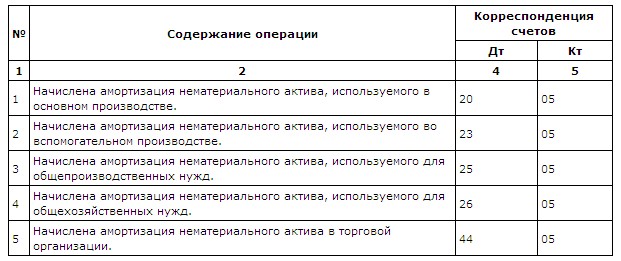

Для проводок по нематериальным средствам пользуются счётом 05. Суммы по износу копятся на кредите, сам счёт является пассивным. Сумма списывается при выбытии активов. Амортизация списывается с соответствующими затратными счетами. В ПБУ 14 отражён порядок, по которому амортизационные суммы начисляются, либо списываются.

Если организация некоммерческая, то она может не брать в расчёт амортизацию по нематериальным активам. Если же отчисления рассчитываются, то каждый год нужно уточнять период полезного использования для объектов.

Амортизация важна для любых активов компании. Иначе в бухгалтерском и налоговом учёте просто не получится по всем правилам отразить доходы с расходами. Особенно это явление важно для основных производственных фондов, нематериальных активов, если их стоимость достаточно высока.

Ещё больше информации об амортизации основных средств – в это видео:

Подпишитесь на срочные экономические новости @FBM_ru

Обзор амортизации | Учет амортизации — AccountingTools

/ Стивен БрэггЧто такое амортизация?

Амортизация – это систематическое уменьшение учтенной стоимости основных средств. Примерами основных средств, которые могут амортизироваться, являются здания, мебель и офисное оборудование. Единственным исключением является земля, которая не амортизируется (поскольку земля не истощается со временем, за исключением природных ресурсов). Причина использования амортизации состоит в том, чтобы сопоставить часть стоимости основного средства с доходом, который он генерирует; это требуется в соответствии с принципом сопоставления, когда вы записываете доходы с соответствующими расходами в один и тот же отчетный период, чтобы дать полное представление о результатах операции, приносящей доход. Чистым эффектом амортизации является постепенное снижение балансовой стоимости основных средств, отраженной в балансе.

Очень сложно напрямую связать основное средство с деятельностью, приносящей доход, поэтому мы не пытаемся — вместо этого мы несем постоянную сумму амортизации в течение срока полезного использования каждого основного средства, так что остаточная стоимость основного средства Актив в отчетах компании в конце срока его полезного использования представляет собой только его ликвидационную стоимость.

Исходные данные для учета амортизации

При расчете амортизации необходимо учитывать три фактора, которые указаны ниже.

Срок полезного использования

Это период времени, в течение которого компания ожидает, что актив будет продуктивным. По истечении срока полезного использования продолжать эксплуатацию актива становится экономически невыгодно, поэтому ожидается, что компания избавится от него. Амортизация признается в течение срока полезного использования актива.

Ликвидационная стоимость

Когда компания в конечном итоге избавляется от актива, она может продать его за некоторую уменьшенную сумму, которая является ликвидационной стоимостью. Амортизация рассчитывается на основе стоимости актива за вычетом расчетной ликвидационной стоимости. Если ожидается, что ликвидационная стоимость будет достаточно небольшой, то она обычно игнорируется при расчете амортизации.

Амортизация рассчитывается на основе стоимости актива за вычетом расчетной ликвидационной стоимости. Если ожидается, что ликвидационная стоимость будет достаточно небольшой, то она обычно игнорируется при расчете амортизации.

Метод амортизации

Вы можете рассчитать амортизационные отчисления, используя метод ускоренной амортизации, или равномерно в течение срока полезного использования актива. Преимущество использования ускоренного метода заключается в том, что вы можете признать большую часть амортизации в начале срока службы основного средства, что откладывает признание некоторых расходов по налогу на прибыль на более поздний период. Преимуществом использования постоянной нормы амортизации является простота расчета. Примерами методов ускоренной амортизации являются метод двойного уменьшаемого остатка и метод суммы цифр за годы. Основным методом постоянной амортизации является линейный метод. Метод единиц продукции также доступен, если вы хотите амортизировать актив на основе его фактического уровня использования, как это обычно делается с двигателями самолетов, срок службы которых зависит от уровня их использования.

Если в середине срока полезного использования актива вы ожидаете, что срок его полезного использования или ликвидационная стоимость изменятся, вы должны включить это изменение в расчет амортизации в течение оставшегося срока службы актива; не изменять задним числом любую амортизацию, которая уже была зарегистрирована.

Записи в журнале амортизации

Когда вы записываете амортизацию, она дебетуется на счет амортизационных отчислений и кредитуется на счет накопленной амортизации. Счет накопленной амортизации является контрсчетом, что означает, что он появляется в балансе как вычет из первоначальной покупной цены актива.

После выбытия актива вы кредитуете счет основных средств, в котором этот актив был изначально зарегистрирован, и дебетуете счет накопленной амортизации, тем самым списывая актив с баланса. Если актив не был полностью амортизирован на момент его выбытия, также необходимо отразить убыток по неамортизированной части. Этот убыток будет уменьшен на любую выручку от продажи актива.

Прочие вопросы амортизации

Амортизация не имеет ничего общего с рыночной стоимостью основного средства, которая может значительно отличаться от чистой стоимости актива в любой момент времени.

Амортизация является основной проблемой при расчете денежных потоков компании, поскольку она включена в расчет чистой прибыли, но не связана с денежными потоками. Таким образом, анализ денежных потоков требует включения чистой прибыли с добавлением любой амортизации, признанной расходом в течение периода.

Амортизация нематериальных активов не применяется. Вместо этого амортизация используется для уменьшения балансовой стоимости этих активов. Амортизация практически всегда рассчитывается прямолинейным методом.

Полное руководство по амортизации основных средств

Содержание

- Что такое амортизация?

- Определение

- Различные виды амортизации

- Как рассчитать амортизацию за 5 простых шагов

- Шаг 1: Определите период амортизации актива

- Шаг 2: Установите норму амортизации актива Шаг

- 2 90 : Расчет амортизируемой базы

- Шаг 4: Расчет годовой амортизации

- Шаг 5.

Доработка расчета амортизационных отчислений

Доработка расчета амортизационных отчислений

- Пример линейного графика амортизации

- Расчет амортизации с помощью программного обеспечения для бухгалтерского учета пройти, в том числе и ваше.

Амортизация может использоваться для самых разных нематериальных активов, включая: офисы, ИТ-оборудование, программное обеспечение, инструменты и служебные автомобили. Независимо от сферы вашей деятельности, вам потребуются материальные и нематериальные активы для бесперебойного ведения бизнеса. И для вас важно признать стоимость ваших основных средств и их амортизацию с годами.

Вот полное руководство по амортизации в бухгалтерском учете и по ее расчету.

Затем, следуя нашему примеру с графиком амортизации и используя бухгалтерскую программу, вы сможете составить свой собственный.

Что такое амортизация?

Определение

Амортизация основных средств — это бухгалтерский термин, который используется для представления того, какая часть стоимости актива была израсходована с течением времени.

Таким образом, амортизация является расчетным расходом, который приводит к уменьшению прибыли.

Таким образом, амортизация является расчетным расходом, который приводит к уменьшению прибыли.Амортизация может быть связана с:

- физическим износом, связанным со временем,

- или технологическое устаревание

Почему амортизация важна в бухгалтерском учете?

Амортизация используется для распределения потери стоимости за каждый отчетный период . И, используя его, вы сможете предвидеть покупку нового актива, когда оптимальные условия работы предыдущего прошли.

Различные виды амортизации

Вот некоторые из основных типов амортизации , которые вы можете использовать:

Линейная амортизация

Линейный метод является наиболее простым способом записи амортизации.

Линейная амортизация определяет расходы на амортизацию , которые вы будете выплачивать равными ежегодными платежами до тех пор, пока весь актив не будет амортизирован до его остаточной стоимости.

👉 Например, если актив амортизируется в течение 10 лет, у вас будут ежегодные расходы в размере 10% от стоимости покупки указанного актива.

Амортизация по методу уменьшаемого остатка

Метод уменьшаемого остатка является методом ускоренной амортизации . Это означает, что активы будут амортизироваться на ту же сумму, однако в первые годы срока их полезного использования расходы на амортизацию будут выше, а расходы на амортизацию в последующие годы будут ниже по сравнению с линейным методом амортизации.

Поскольку стоимость активов выше в первые несколько лет, метод уменьшающегося остатка использует более высокую норму амортизации в течение этих лет. Затем в каждом последующем году она несколько снижается.

В чем преимущество использования этого метода?

Малые предприятия могут использовать метод снижающегося остатка для вычета больших сумм в начале своей деятельности, тем самым платя меньше налогов и создавая больше денежных резервов.

Амортизация методом двойного уменьшающегося остатка

Метод двойного уменьшающегося остатка (DDB) является Метод ускоренной амортизации аналогичен указанному ранее.

Однако уникальность этого метода заключается в том, что стоимость основных средств амортизируется в два раза быстрее, чем при прямолинейном методе.

Как рассчитать амортизацию за 5 простых шагов

Шаг 1: Определите период амортизации основного средства

Как определить период амортизации основного средства ?

Срок амортизации основного средства должен соответствовать ожидаемый срок службы или срок полезного использования указанного актива. При этом необходимо учитывать:

- устаревание актива,

- как часто он используется компанией,

- плановое обновление,

- и так далее…

Вот несколько примеров периодов амортизации:

Тип актива Амортизационный период Автомобиль от 4 до 5 лет Офисное оборудование от 5 до 10 лет Коммерческие здания от 20 до 50 лет Промышленные здания 20 лет Склады 20 лет Инструменты от 5 до 10 лет Компьютеры от 3 до 5 лет Программное обеспечение от 1 до 3 лет Мебель 10 лет Шаг 2: Установите норму амортизации актива

Период амортизации теперь позволит нам рассчитать норму амортизации актива.

Расчет линейной нормы амортизации

Норма амортизации = (1 / срок полезного использования)

👉 Пример:

Срок амортизации автомобиля 5 лет. Его норма амортизации будет: 1/5 = 0,20

Шаг 3: Расчет амортизируемой базы

Амортизируемая база – это сумма, используемая для расчета аннуитетной амортизации. Он соответствует валовой стоимости приобретения актива.

Это может соответствовать:

- его рыночной стоимости (оценочной стоимости безвозмездно приобретенного актива),

- его покупная стоимость в случае приобретения,

- себестоимость в случае изготовления.

Шаг 4: Расчет годовой амортизации

Теперь мы будем использовать амортизируемую базу и норму амортизации для расчета годовой амортизации.

Расчет годовой амортизации

Годовая амортизация = Норма амортизации x Амортизируемая база

👉Пример

Амортизируемая база автомобиля, указанная в предыдущем примере, соответствует его покупной цене, которая составляет 12 000 фунтов стерлингов.

Таким образом, его годовая амортизация составит: 0,20 x 12 000 = 2 400 долл. США

Таким образом, его годовая амортизация составит: 0,20 x 12 000 = 2 400 долл. СШАШаг 5: Точная настройка расчета амортизационных отчислений

Если ваш бизнес приобрел и начал использовать актив в первый день финансового года, нет необходимости пересматривать расчет первой и последней ренты.

С другой стороны, если актив был введен в эксплуатацию в течение финансового года, это повлияет на амортизационный аннуитет за первый и последний год. И, следовательно, должна быть сделана пропорциональная временная корректировка.

Расчет ренты за первый и последний год

Норма амортизации х (количество дней использования/360) х Амортизируемая база

👉Пример

Автомобиль введен в эксплуатацию 06.01.04. Поэтому он будет использоваться только в течение 210 дней из 360 в году N и в течение 150 дней в году N+5.

Расчет первой ренты: 0,20 x (210/360) x 12 000 = 1 400 долл. США

Расчет последней ренты: 0,20 x (150/360) x 12 000 = 1 000 долл.

США

СШАПример прямолинейного графика амортизации

Данные для примера:

- Тип актива: Компьютер

- Срок амортизации: 4 года

- Цена покупки: 3000 долларов США

- Первое использование: 25/03

- Норма амортизации: 0,25 (или 25%)

- Пропорционально первый год: 275/360

- Пропорционально прошлому году: 85/360

- Таблица линейного графика амортизации

Год Расчет Амортизация Накопленная амортизация Остаточная стоимость (NBV) Н 3000 х 0,25 х (275/360) 572. 92 572,92 2427.08 Н+1 3000 х 0,25 750 1322,92 1677.08 Н+2 3000 х 0,25 750 2072,92 927.08 Н+3 3000 х 0,25 750 2822,92 177,08 Н+4 3000 х 0,25 х (85/360) 177,08 3000 0 Расчет амортизации с помощью бухгалтерского программного обеспечения

Если вы можете использовать таблицу Excel для своего учета, использование бухгалтерского программного обеспечения имеет много преимуществ, таких как экономия времени, минимизация риска ошибки и уверенность в соблюдении действующие законы.

Об авторе