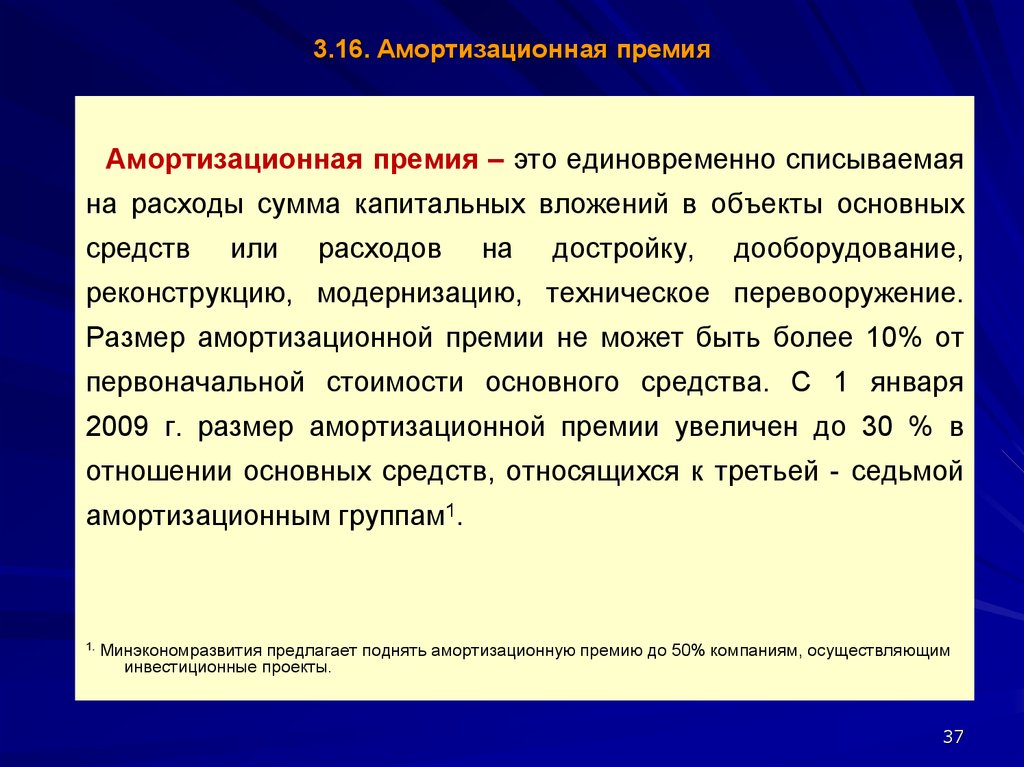

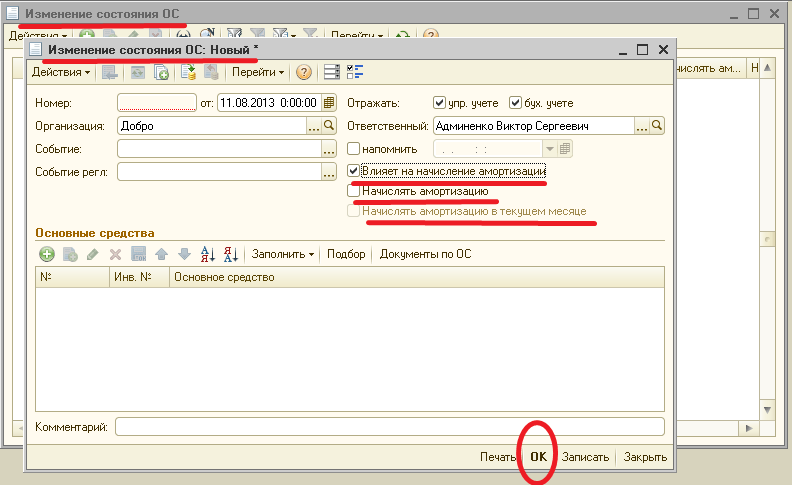

Начисление амортизационной премии в налоговом учете: Что такое амортизационная премия и для чего она нужна

Амортизационная премия в налоговом учете в 2022 году

Евдокимова Наталья Бухгалтер-эксперт

1881

Распечатать

Поделиться

Размер шрифта:

Амортизационная премия в налоговом учете — это особое понятие, которое представляет собой конкретную сумму затрат организации, связанных с покупкой или преобразованием объектов основных средств. Для АП установлены различные правила применения в бухучете и при расчете налогооблагаемой прибыли.

Содержание

Зачем это нужно

Применение АП обусловлено тем, что компания вправе списать существенную часть расходов на основные средства единовременно в текущем расчетном периоде. Что такое амортизационная премия основных средств — это одномоментное списание в затраты части стоимости имущества, подлежащего амортизации.

- с покупкой объекта ОС, то есть с формированием его первоначальной стоимости;

- с реконструкцией, модернизацией, достройкой, дооборудованием либо с частичной ликвидацией основного средства.

При формировании первоначальной стоимости основного средства, полученного в собственность на безвозмездной основе, применить АП нельзя. Также компания не вправе претендовать на начисление премии, если в текущем периоде был получен инвестиционный налоговый вычет.

Как применять АП

Каждый экономический субъект обязан самостоятельно определить порядок применения и размеры АП в своей учетной политике. Отметим, что если фирма не предусмотрела такую возможность в учетной политике, то применить АП в текущем году она не вправе.

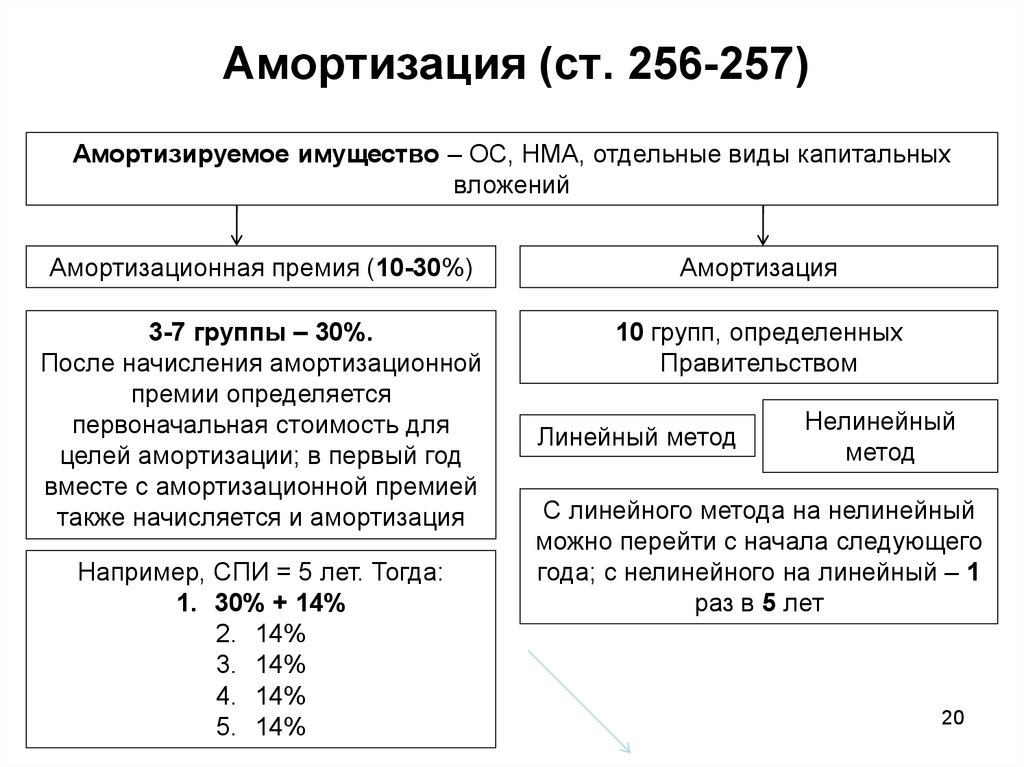

На законодательном уровне закреплена максимальная сумма АП (ст. 258 НК РФ). Так, чиновники определили процент амортизационной премии по группам в налоговом учете.

- Не более 10% от стоимости основных средств, отнесенных к первой, второй, восьмой, девятой, десятой амортизационным группам.

- Не более 30% от стоимости имущества, отнесенного к третьей-седьмой группам основных средств.

Начисляйте АП в том отчетном периоде, на который пришелся первый месяц начисления амортизации или месяц, в котором была скорректирована первоначальная стоимость имущества (реконструкция, дооборудование, частичная ликвидация и т. д.). Не забывайте, что включать амортизационную премию в состав расходов необходимо по статье косвенных затрат.

АП придется восстановить, если имущество было продано в течение 5 лет с момента начисления АП. После установленного периода в пять календарных лет восстанавливать АП не нужно. Также она не восстанавливается при безвозмездной передаче основного средства.

Отметим, что эти правила установлены исключительно для отражения АП в налоговом учете (НУ).

Эксперты КонсультантПлюс разобрали, как применять амортизационную премию в налоговом учете. Используйте эти инструкции бесплатно.

Используйте эти инструкции бесплатно.

Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

Как АП отражается в бухучете

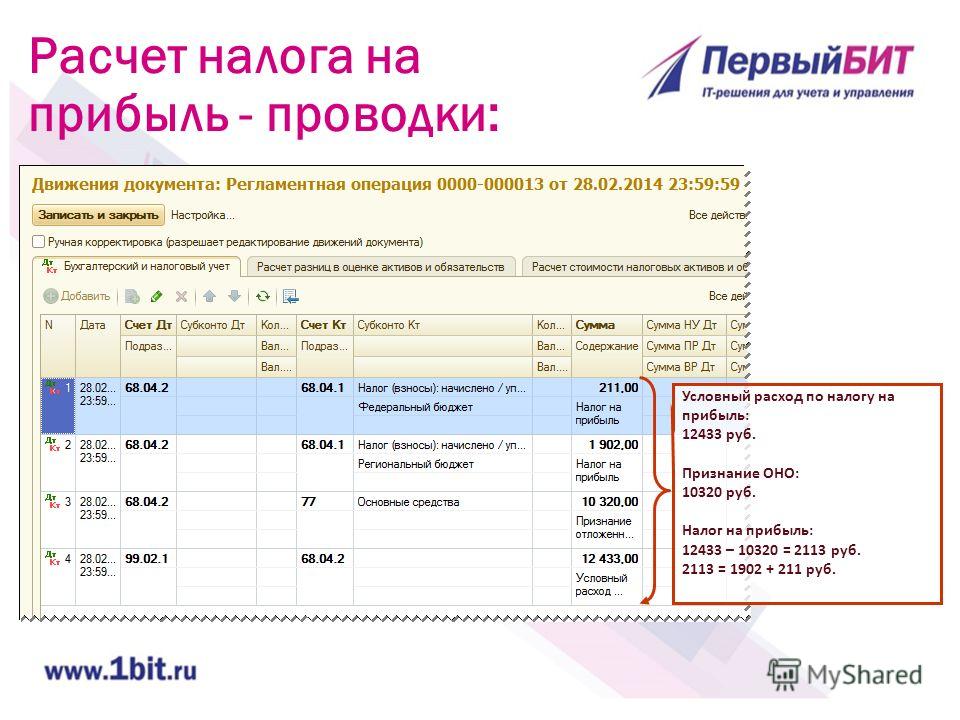

Согласно действующему бухгалтерскому законодательству, АП в бухучете не применяется. Такой льготы в нормах действующих ПБУ попросту не предусмотрено. Следовательно, когда начисляется амортизационная премия в налоговом учете, образуются расхождения.

Так, из-за разницы в НУ и БУ образуется налогооблагаемая временная разница и отложенные налоговые обязательства. Отражайте эти различия в учете в соответствии с нормами ПБУ 18/2.

Отложенные обязательства следует отразить в месяце, который идет за месяцем ввода имущества в эксплуатацию. То есть в том месяце, в котором АП была отражена в составе косвенных затрат. Отложенное обязательство будет уменьшаться ежемесячно по мере начисления амортизации на объект.

О том, какими проводками отразить начисление отложенных обязательств, мы подробно рассказали в специальном материале «Кто должен применять ПБУ 18/2».

Пример

Рассмотрим на примере порядок расчета затрат и сумм амортизации, когда применяется амортизационная премия:

| Наименование показателя, расчет | Сумма в НУ | Сумма в БУ |

|---|---|---|

| Первоначальная стоимость основного средства (относится к 4 амортизационной группе, срок эксплуатации — 61 месяц) | 300 000 | 300 000 |

| Амортизационная премия: 300 000 × 30% | 90 000 | 0 |

| Стоимость основного средства, учитываемая при расчете амортизации | 210 000 | 300 000 |

| Ежемесячная амортизация (амортизируемая стоимость / срок эксплуатации) | 3442,62 | 4918,03 |

Из рассмотренного примера видно, для чего нужна амортизационная премия: она позволяет увеличить сумму затрат в налоговом учете и уменьшить размер уплачиваемого налога на прибыль в текущем периоде.

‘;}

Распечатать

Поделиться

Евдокимова Наталья Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Амортизационная премия с изменениями 2013г.

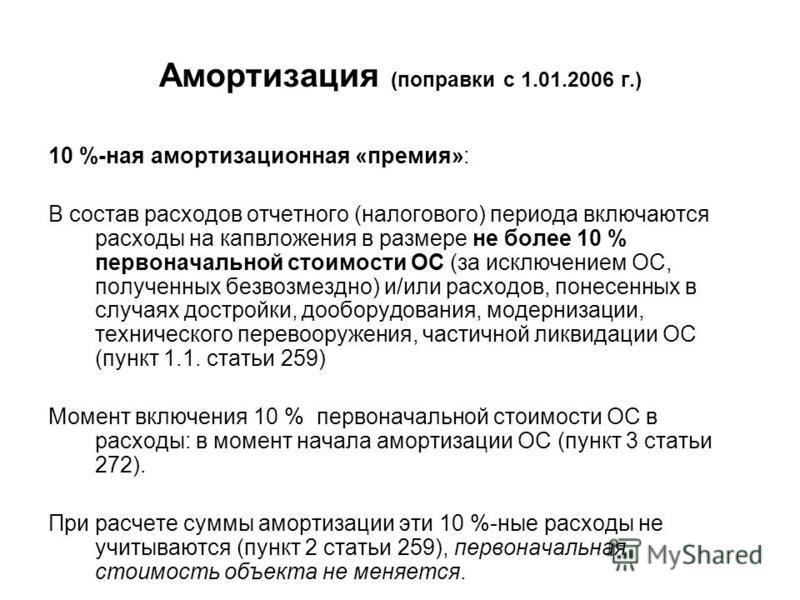

Организация вправе до 10% первоначальной стоимости основного средства (амортизационную премию) списать единовременно в расходах текущего отчетного (налогового) периода (абз. 2 п. 9 ст. 258 НК РФ).

Более того, в отношении ОС, относящихся к третьей — седьмой амортизационным группам, разрешено единовременно учитывать в расходах текущего отчетного (налогового) периода до 30% их первоначальной стоимости (абз. 2 п. 9 ст. 258 НК РФ в редакции Закона N 224-ФЗ).

2 п. 9 ст. 258 НК РФ в редакции Закона N 224-ФЗ).

До 1 января 2009 г. амортизационная премия не могла превышать 10% первоначальной стоимости объекта ОС независимо от амортизационной группы, к которой он относился (п. 1.1 ст. 259 НК РФ).

В аналогичном порядке можно учесть расходы, понесенные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации данных ОС (абз. 2 п. 9 ст. 258 НК РФ).

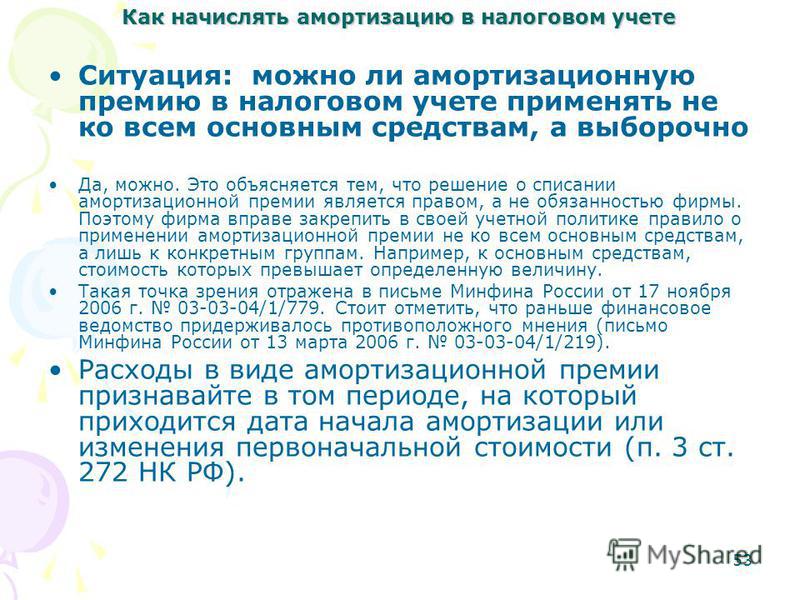

В случае если имущество модернизируется несколько раз в течение срока его использования, амортизационную премию можно применять после каждой модернизации (Письмо Минфина России от 09.08.2011 N 03-03-06/1/462).

Если вы решите использовать амортизационную премию, закрепите это в вашей учетной политике.

Основные средства после ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом амортизационной премии, которая была отнесена в состав расходов текущего отчетного (налогового) периода (абз.

Расходы по достройке, дооборудованию, реконструкции, модернизации и т.п. при начислении амортизации нелинейным методом учитываются в суммарном балансе амортизационной группы или подгруппы за вычетом учтенной единовременно амортизационной премии. А при использовании линейного метода — изменяют первоначальную стоимость ОС также с уменьшением этих расходов на учтенную премию (абз. 3 п. 9 ст. 258 НК РФ).

Следовательно, в расчете суммы амортизации будет участвовать оставшаяся часть первоначальной стоимости ОС (расходов по достройке, дооборудованию, реконструкции, модернизации, техническому перевооружению, частичной ликвидации).

Отметим, что если с момента введения в эксплуатацию основного средства, в отношении которого использована амортизационная премия, прошло менее пяти лет и вы его реализовали, то возникают неблагоприятные последствия. В таком случае сумма амортизационной премии, которую вы единовременно отнесли на расходы, подлежит восстановлению и включению в налоговую базу (абз.

Следует также помнить, что право на амортизационную премию не распространяется на основные средства, полученные безвозмездно (абз. 2 п. 9 ст. 258 НК РФ). Кроме того, организация не может применять амортизационную премию и в других случаях, когда не несет фактических затрат на его приобретение. Это справедливо, например, в случаях получения ОС в оплату доли в уставном капитале или акций, а также при выявлении ОС в результате инвентаризации (по данному вопросу см. также Письмо Минфина России от 29.12.2009 N 03-03-06/1/829). А вот против применения амортизационной премии к объекту ОС, полученному по договору мены, чиновники не возражают (Письмо Минфина России от 30.03.2010 N 03-03-06/2/61). Ведь имущество по договору мены получается не безвозмездно, а в обмен на другой товар (п. 1 ст. 567 ГК РФ). Кроме того, по общему правилу к договору мены применяются положения Гражданского кодекса РФ о купле-продаже (п. 2 ст. 567 ГК РФ).

Помимо этого, по мнению контролирующих органов, премию нельзя применять к неотделимым улучшениям арендованного имущества (Письма Минфина России от 24. 05.2007 N 03-03-06/1/302, от 22.05.2007 N 03-03-06/2/82, от 15.11.2006 N 03-03-04/1/759).

05.2007 N 03-03-06/1/302, от 22.05.2007 N 03-03-06/2/82, от 15.11.2006 N 03-03-04/1/759).

Спорный вопрос о возможности применения амортизационной премии существует в отношении имущества, переданного в лизинг. В Письмах от 24.03.2009 N 03-03-06/1/187, от 10.03.2009 N 03-03-05/34 Минфин России разъяснил, что лизингодатель, на балансе которого учитывается предмет лизинга, может применять в отношении такого ОС амортизационную премию, если это предусмотрено в его учетной политике. Аналогичного мнения придерживаются и налоговые органы (Письма ФНС России от 08.04.2009 N ШС-22-3/267, УФНС России по г. Москве от 27.04.2009 N 16-15/041125).

Минфин России однажды уже высказывался подобным образом в Письме от 06.05.2006 N 03-03-04/2/132. Однако в нем речь шла об имуществе, которое не подлежит выкупу лизингополучателем. В таких случаях лизингодатель, по мнению ведомства, мог применить амортизационную премию.

В большинстве же своих разъяснений чиновники указывали, что лизингодатель, на балансе которого учитывается предмет лизинга, не может применять амортизационную премию (Письма Минфина России от 19. 12.2008 N 03-03-06/1/698, от 24.09.2008 N 03-03-06/1/543, от 17.03.2008 N 03-03-06/1/192, от 03.03.2008 N 03-03-06/1/132, от 27.04.2006 N 03-03-04/2/124, УФНС России по г. Москве от 09.09.2008 N 20-12/084966).

12.2008 N 03-03-06/1/698, от 24.09.2008 N 03-03-06/1/543, от 17.03.2008 N 03-03-06/1/192, от 03.03.2008 N 03-03-06/1/132, от 27.04.2006 N 03-03-04/2/124, УФНС России по г. Москве от 09.09.2008 N 20-12/084966).

Такой подход контролирующие органы объясняли тем, что предмет лизинга учитывается на счете 03 «Доходные вложения в материальные ценности» как имущество, предназначенное для передачи во временное пользование. Следовательно, такое имущество не используется в процессе производства продукции (при выполнении работ, оказании услуг) и не относится к основным средствам по смыслу п. 1 ст. 257 НК РФ. Если же лизингополучатель выкупит лизинговое имущество, то предмет лизинга нужно изначально рассматривать как товар, предназначенный для продажи. То есть опять-таки основным средством это имущество не будет являться.

А вот судебные органы считают, что списать единовременно часть расходов можно вне зависимости от условия о выкупе имущества. Ведь переданное в лизинг имущество относится к амортизируемым основным средствам. Следовательно, к нему применяются правила, установленные в ст. ст. 256 — 259.3 НК РФ, включая право на применение амортизационной премии (Постановления ФАС Восточно-Сибирского округа от 24.10.2007 N А33-5298/07-Ф02-8011/07, ФАС Уральского округа от 14.06.2007 N Ф09-4482/07-С3).

Следовательно, к нему применяются правила, установленные в ст. ст. 256 — 259.3 НК РФ, включая право на применение амортизационной премии (Постановления ФАС Восточно-Сибирского округа от 24.10.2007 N А33-5298/07-Ф02-8011/07, ФАС Уральского округа от 14.06.2007 N Ф09-4482/07-С3).

Отметим также, что в том случае, когда предмет лизинга учитывается на балансе лизингополучателя, ни у одной из сторон договора финансовой аренды не возникает права на применение амортизационной премии (Письма Минфина России от 15.02.2012 N 03-03-06/1/85, от 24.03.2009 N 03-03-06/1/187, от 10.03.2009 N 03-03-05/34, ФНС России от 08.04.2009 N ШС-22-3/267).

В то же время некоторые суды приходят к выводу, что лизинговые платежи в части, приходящейся на первоначальную стоимость предмета лизинга, для лизингополучателя являются капитальными вложениями. Поэтому, по мнению судей, лизингополучатель вправе в такой ситуации применить амортизационную премию в периоде начала амортизации лизингового имущества (Постановления ФАС Центрального округа от 11. 11.2011 N А64-5786/2010, Девятого арбитражного апелляционного суда от 15.12.2011 N 09АП-31968/2011-АК).

11.2011 N А64-5786/2010, Девятого арбитражного апелляционного суда от 15.12.2011 N 09АП-31968/2011-АК).

Однако, учитывая официальную позицию контролирующих органов, такой подход может вызвать претензии при проверках.

Одним из сложных вопросов в настоящее время является возможность применения амортизационной премии к основным средствам, которые получены в качестве вклада в уставный капитал.

По нашему мнению, к таким основным средствам применять амортизационную премию нельзя. И вот почему. Налоговый кодекс РФ понятием «амортизационная премия» не оперирует. В абз. 2 п. 9 ст. 258 НК РФ идет речь о праве налогоплательщика включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в определенном размере (не более 10% или 30% первоначальной стоимости ОС в зависимости от амортизационной группы, к которой отнесено ОС).

При этом понятие капитальных вложений в целях налогообложения следует применять в том значении, в котором оно используется в других отраслях законодательства (п. 1 ст. 11 НК РФ). Так, согласно абз. 4 ст. 1 Федерального закона от 25.02.1999 N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» капитальные вложения — это инвестиции в основные средства, в том числе затраты на их строительство, приобретение, реконструкцию и т.п.

1 ст. 11 НК РФ). Так, согласно абз. 4 ст. 1 Федерального закона от 25.02.1999 N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» капитальные вложения — это инвестиции в основные средства, в том числе затраты на их строительство, приобретение, реконструкцию и т.п.

Иными словами, для применения амортизационной премии необходимо осуществить затраты на приобретение или создание основного средства. Поскольку при получении вклада в уставный капитал организация таких расходов не несет, она не вправе применять амортизационную премию. Аналогичного мнения придерживается и Минфин России (Письма от 08.06.2012 N 03-03-06/1/295 (п. 2), от 19.06.2009 N 03-03-06/2/122, от 16.05.2006 N 03-03-04/1/452).

Отметим, что некоторые специалисты не разделяют такую позицию. Они считают, что абз. 2 п. 9 ст. 258 НК РФ дает право единовременно учитывать в расходах до 10 (30)% первоначальной стоимости в отношении любых ОС, за исключением безвозмездно полученных. При этом объекты, внесенные в качестве вклада в уставный капитал, не являются безвозмездно полученными в связи со следующим. В целях гл. 25 НК РФ имущество считается полученным безвозмездно, если у его получателя не возникает встречных обязательств в отношении передающей стороны (п. 2 ст. 248 НК РФ). А у получателя вклада в уставный капитал такие обязательства возникают, например, при выплате части прибыли, если участники (акционеры) примут решение о ее распределении.

При этом объекты, внесенные в качестве вклада в уставный капитал, не являются безвозмездно полученными в связи со следующим. В целях гл. 25 НК РФ имущество считается полученным безвозмездно, если у его получателя не возникает встречных обязательств в отношении передающей стороны (п. 2 ст. 248 НК РФ). А у получателя вклада в уставный капитал такие обязательства возникают, например, при выплате части прибыли, если участники (акционеры) примут решение о ее распределении.

Следование данной позиции, скорее всего, вызовет претензии со стороны налоговых органов, а судьи могут их поддержать (см., например, Постановление ФАС Волго-Вятского округа от 19.10.2010 N А82-2142/2010 (оставлено в силе Определением ВАС РФ от 25.02.2011 N ВАС-974/11)).

Амортизационная премия признается в составе косвенных расходов в том отчетном периоде, на который приходится дата начала амортизации основных средств (п. 3 ст. 272 НК РФ). Причем не требуется, чтобы стоимость основного средства была полностью оплачена (Письмо Минфина России от 16. 08.2010 N 03-03-06/1/550).

Отметим также следующий момент. Для основных средств третьей — седьмой амортизационных групп с 1 января 2009 г. максимальный размер амортизационной премии составляет 30% первоначальной стоимости (абз. 2 п. 9 ст. 258 НК РФ, п. 1 ст. 9 Федерального закона от 26.11.2008 N 224-ФЗ). Амортизация же начинает начисляться с 1-го числа месяца, следующего за месяцем, в котором ОС введено в эксплуатацию (п. 4 ст. 259 НК РФ). Поэтому, если такое ОС введено в эксплуатацию в декабре 2008 г., вы могли единовременно включить в расходы до 30% его стоимости уже в январе 2009 г. (п. 4 ст. 259, абз. 2 п. 3 ст. 272 НК РФ, см. также Письма Минфина России от 13.04.2010 N 03-03-06/1/266, от 24.11.2009 N 03-03-06/1/769, от 23.10.2009 N 03-03-06/1/680, от 07.07.2009 N 03-03-06/1/441, от 26.05.2009 N 03-03-06/1/347, от 20.05.2009 N 03-03-06/1/332, от 16.04.2009 N 03-03-06/2/87).

Однако в Письме от 16.07.2009 N 03-03-06/2/141 (п. 3) Минфин России указал, что амортизационную премию в размере не более 30% от первоначальной стоимости можно применять только по тем ОС третьей — седьмой амортизационных групп, которые введены в эксплуатацию с 1 января 2009 г.

В случае модернизации, реконструкции, перевооружения основных средств амортизационная премия включается в расходы на дату изменения их первоначальной стоимости (абз. 2 п. 3 ст. 272 НК РФ). Отметим, что контролирующие органы не всегда трактовали эту норму столь однозначно. Ранее Минфин России разъяснял, что списать амортизационную премию по капитальным вложениям при модернизации (реконструкции и т.п.) ОС нужно в месяце, следующем за месяцем ввода имущества в эксплуатацию после проведенной модернизации (Письма от 26.07.2007 N 03-03-06/1/529, от 16.07.2007 N 03-03-06/1/486, от 16.04.2007 N 03-03-06/1/236).

Однако последние разъяснения Минфина России говорят об обратном: учесть амортизационную премию по расходам на модернизацию можно уже в том периоде, на который приходится дата изменения первоначальной стоимости ОС (Письма от 14.11.2011 N 03-03-06/2/171, от 04.12.2009 N 03-03-06/1/788, от 21.08.2009 N 03-03-06/1/540, от 17.08.2009 N 03-03-05/157, от 22. 01.2008 N 03-03-06/1/29). Документом, который подтверждает дату изменения первоначальной стоимости ОС, может быть акт, подтверждающий дату завершения работ и сдачу в эксплуатацию модернизированного ОС, разработанный организацией самостоятельно, либо по форме N ОС-3.

01.2008 N 03-03-06/1/29). Документом, который подтверждает дату изменения первоначальной стоимости ОС, может быть акт, подтверждающий дату завершения работ и сдачу в эксплуатацию модернизированного ОС, разработанный организацией самостоятельно, либо по форме N ОС-3.

Аналогичные разъяснения чиновники дали и применительно к ситуации, когда основное средство модернизируется в том же месяце, в котором введено в эксплуатацию. То есть финансовое ведомство допускает, что амортизационная премия на модернизацию может быть включена в расходы ранее, чем премия, связанная с приобретением основного средства (Письмо Минфина России от 14.12.2011 N 03-03-06/2/198).

Также вопрос о периоде учета амортизационной премии рассматривал и ФАС Волго-Вятского округа в Постановлении от 26.01.2011 N А28-5839/2010. В этом споре налогоплательщик отнес амортизационную премию на расходы в месяце, следующем за месяцем ввода реконструированного объекта в эксплуатацию (в январе 2009 г. ). Налоговый орган посчитал, что премия относилась к расходам декабря 2008 г., и исключил ее из состава расходов 2009 г. Суд признал действия налогоплательщика правомерными и отменил решение налогового органа.

). Налоговый орган посчитал, что премия относилась к расходам декабря 2008 г., и исключил ее из состава расходов 2009 г. Суд признал действия налогоплательщика правомерными и отменил решение налогового органа.

Аналогичным образом с 1 января 2013 г. учитывается амортизационная премия по расходам на модернизацию (реконструкцию и т.п.) имущества, права на которое подлежат обязательной государственной регистрации (п. 4 ст. 259 НК РФ, пп. «б» п. 5 ст. 1 Закона N 206-ФЗ).

До внесения изменений в п. 4 ст. 259 НК РФ амортизационная премия по расходам на модернизацию (реконструкцию и т.п.) такого имущества должна была учитываться в расходах с момента подачи документов на регистрацию. Данное мнение высказано Минфином России в Письме от 23.09.2008 N 03-03-06/1/539.

В налоговой декларации примененная амортизационная премия отражается в зависимости от размера по строке 042 (в размере не более 10% первоначальной стоимости ОС) или по строке 043 (не более 30% первоначальной стоимости) Приложения N 2 к листу 02.

До внесения изменений в форму налоговой декларации и Порядок ее заполнения, т.е. до представления отчетности за последний отчетный период 2009 г. включительно (п. 3 Приказа Минфина России от 05.05.2008 N 54н), учтенную в расходах амортизационную премию следовало отражать по строке 044 Приложения N 2 к листу 02 декларации (см. также Письмо ФНС России от 10.08.2009 N ШС-22-3/626@).

Еще раз напомним, что применение амортизационной премии является вашим правом, а не обязанностью. Если вы этим правом воспользуетесь, то нужно учитывать, что для целей бухгалтерского учета такой порядок списания части стоимости ОС (указанных выше расходов) не предусмотрен (разд. II ПБУ 6/01). Следовательно, это приведет к возникновению в учете отложенного налогового обязательства (п. 15 ПБУ 18/02).

Если при вводе основного средства в эксплуатацию вы решите применить амортизационную премию, то важно учитывать следующее. С 1 января 2013 г. Законом N 206-ФЗ внесены изменения в абз. 4 п. 9 ст. 258 НК РФ. В соответствии с новой редакцией нормы, если вы реализуете это ОС взаимозависимому лицу ранее чем по истечении пяти лет после ввода его в эксплуатацию, амортизационную премию придется восстановить и включить в налоговую базу, а именно в состав внереализационных доходов (абз. 4 п. 9 ст. 258 НК РФ, пп. «а» п. 5 ст. 1, ч. 1, 3 ст. 4 Закона N 206-ФЗ).

4 п. 9 ст. 258 НК РФ. В соответствии с новой редакцией нормы, если вы реализуете это ОС взаимозависимому лицу ранее чем по истечении пяти лет после ввода его в эксплуатацию, амортизационную премию придется восстановить и включить в налоговую базу, а именно в состав внереализационных доходов (абз. 4 п. 9 ст. 258 НК РФ, пп. «а» п. 5 ст. 1, ч. 1, 3 ст. 4 Закона N 206-ФЗ).

Таким образом, с 1 января 2013 г. для возникновения обязанности восстанавливать амортизационную премию должны одновременно быть соблюдены два условия:

— дата реализации основного средства — ранее чем по истечении пяти лет с момента введения основного средства в эксплуатацию;

— приобретатель основного средства — лицо, взаимозависимое с налогоплательщиком.

Примечание

До внесения Законом N 206-ФЗ изменений в абз. 4 п. 9 ст. 258 НК РФ восстанавливать амортизационную премию должны были все организации, которые реализовали объект ОС ранее чем по истечении пяти лет после ввода его в эксплуатацию.

Обращаем ваше внимание на то, что не нужно восстанавливать амортизационную премию, если основное средство выбывает не в результате реализации, а по иным основаниям, например при передаче ОС на безвозмездной основе либо в результате реорганизации юридического лица (Письма Минфина России от 28.09.2012 N 03-03-06/1/510, от 15.12.2011 N 03-03-06/1/827, от 16.03.2009 N 03-03-05/37 (п. 2), ФНС России от 27.03.2009 N ШС-22-3/232@ (п. 1) .

Нужно учитывать, что никаких ограничений, связанных со сроком полезного использования ОС, для целей восстановления амортизационной премии Налоговый кодекс РФ не предусматривает. Таким образом, данное правило применяется и к ОС первой — третьей амортизационных групп, срок полезного использования которых не превышает пяти лет. Поэтому если вы применили амортизационную премию к такому ОС, успели полностью его самортизировать в налоговом учете, а затем реализовали взаимозависимому лицу, не дожидаясь истечения пятилетнего периода, то вы должны включить амортизационную премию в доходы отчетного (налогового) периода, в котором произошла реализация (абз. 4 п. 9 ст. 258 НК РФ, Письма Минфина России от 27.07.2010 N 03-03-06/1/490 (п. 1), от 28.10.2009 N 03-03-06/1/700, от 06.05.2009 N 03-03-06/2/94, от 10.04.2009 N 03-03-06/2/79 <2>).

4 п. 9 ст. 258 НК РФ, Письма Минфина России от 27.07.2010 N 03-03-06/1/490 (п. 1), от 28.10.2009 N 03-03-06/1/700, от 06.05.2009 N 03-03-06/2/94, от 10.04.2009 N 03-03-06/2/79 <2>).

Отметим, что восстанавливать следует общую сумму амортизационной премии, которую вы применили за период эксплуатации ОС. Так, в доходы необходимо включить как амортизационную премию, которая была учтена при вводе в эксплуатацию, так и амортизационные премии, учтенные при последующих модернизациях этого ОС (Письмо Минфина России от 16.07.2009 N 03-03-06/2/141 (п. 3) <2>).

Кроме того, помимо нового порядка восстановления амортизационной премии с 1 января 2013 г. законодательно установлен порядок определения остаточной стоимости основного средства, к которому она была применена, в случае реализации ОС взаимозависимому лицу до истечения пятилетнего срока.

По общему правилу остаточная стоимость основного средства, в отношении которого применены положения абз. 2 п. 9 ст. 258 НК РФ, рассчитывается как разница между показателем стоимости, по которой оно включено в соответствующую амортизационную группу (подгруппу), и суммой начисленной амортизации (абз. 17 п. 1 ст. 257 НК РФ).

2 п. 9 ст. 258 НК РФ, рассчитывается как разница между показателем стоимости, по которой оно включено в соответствующую амортизационную группу (подгруппу), и суммой начисленной амортизации (абз. 17 п. 1 ст. 257 НК РФ).

Однако при реализации данного основного средства взаимозависимому лицу до истечения пяти лет с момента ввода в эксплуатацию остаточная стоимость объекта должна быть увеличена на сумму амортизационной премии, включенной в состав внереализационных доходов текущего периода (абз. 2 пп. 1 п. 1 ст. 268 НК РФ, п. 10 ст. 1, ч. 1, 3 ст. 4 Закона N 206-ФЗ).

Что такое амортизационная премия? Определение и принцип работы

Оглавление

Содержание

Что такое амортизационная премия?

Как это работает

История

Квалифицируемые активы

Как сообщить об амортизации бонуса

График и поэтапный отказ

Бонусная амортизация по сравнению с Разделом 179

Часто задаваемые вопросы об амортизации бонусов

Суть

От

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет и для Investopedia с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем редакционная политика

Обновлено 21 сентября 2022 г.

Рассмотрено

Джанет Берри-Джонсон

Рассмотрено Джанет Берри-Джонсон

Полная биография

Джанет Берри-Джонсон — дипломированный бухгалтер с 10-летним опытом работы в сфере государственного бухгалтерского учета. Она пишет о подоходном налоге и бухгалтерском учете малого бизнеса.

Узнайте о нашем Совет по финансовому обзору

Что такое амортизационная премия?

Бонусная амортизация — это налоговый стимул, который позволяет бизнесу немедленно вычесть большой процент из покупной цены приемлемых активов, таких как оборудование, вместо того, чтобы списывать их в течение «срока полезного использования» этого актива. Бонусная амортизация также известна как дополнительный амортизационный вычет за первый год.

Бонусная амортизация также известна как дополнительный амортизационный вычет за первый год.

Ключевые выводы

- Амортизационные бонусы позволяют компаниям вычитать большой процент из стоимости приемлемых покупок в год их приобретения, а не амортизировать их в течение нескольких лет.

- Он был создан как способ поощрения инвестиций малого бизнеса и стимулирования экономики.

- Предприятиям следует использовать форму IRS 4562 для записи амортизационных отчислений, а также других видов износа и амортизации.

- Правила и лимиты начисления амортизационных отчислений с течением времени менялись, срок действия последних истекает в 2023 году.

- В 2022 году амортизационная премия допускает 100% авансовый вычет амортизации; он обесценивается на 20% в каждый последующий год до своего последнего года в 2026 году.

Понимание бонусной амортизации

Когда компания покупает или развивает актив, налоговый режим для этого актива традиционно заключается в распределении стоимости актива на срок его полезного использования. Этот процесс известен как амортизация, и расходы на амортизацию уменьшают чистую прибыль компании. При меньшей чистой прибыли компании часто несут меньшие налоговые обязательства.

Этот процесс известен как амортизация, и расходы на амортизацию уменьшают чистую прибыль компании. При меньшей чистой прибыли компании часто несут меньшие налоговые обязательства.

Бонусная амортизация — это ускоренный налоговый вычет, который снижает налогооблагаемую чистую прибыль компании и, таким образом, уменьшает ее налоговые обязательства. Вместо того, чтобы распределять стоимость актива в течение срока службы, Конгресс ввел правила, которые позволяют предприятиям вычитать фиксированный процент от стоимости приемлемого актива авансом.

Хотя компания может в конечном итоге понести одну и ту же общую сумму в течение всего срока службы актива, амортизационная премия, скорее всего, поможет компании снизить свои налоговые обязательства, особенно при рассмотрении потенциального воздействия на налоговые категории. Например, вычет 10 000 долларов в течение 10 лет может не оказать существенного влияния на налогооблагаемую прибыль каждого года, но вычет 100 000 долларов за один год может снизить самую высокую предельную налоговую ставку компании.

Закон о снижении налогов и занятости, принятый в 2017 году, внес серьезные изменения в правила амортизации бонусов. Что наиболее важно, он удвоил бонусный вычет на амортизацию для квалифицированного имущества, как это определено IRS, с 50% до 100%. Закон 2017 года также распространил бонус на бывшее в употреблении имущество при определенных условиях.

История амортизационных отчислений

Бонусная амортизация недавно отпраздновала свое 20-летие. Со временем критерии приемлемого имущества, а также норма амортизационной премии изменились, а законодательство о налоговой льготе несколько раз расширялось. Ниже приведен краткий обзор законодательства, связанного с амортизационными премиями.

| Бонусная амортизация, краткая история | |

|---|---|

| Законодательство | Примечания |

Закон о создании рабочих мест и помощи работникам (2002 г. ) ) | — Введена премиальная амортизация — Разрешено компаниям вычитать 30% стоимости приемлемых активов до применения стандартного метода амортизации |

| Закон о сверке налоговых льгот для рабочих мест и роста (2003 г.) | — Увеличен коэффициент амортизации бонуса до 50% |

| Закон об экономическом стимулировании (2008 г.) | — Сохранена норма амортизации премии до 50%, продлена программа |

| Защита американцев от повышения налогов (2015 г.) | — Продлена программа до 2019 г. — Включена поэтапная отмена амортизационной премии после 2017 г. |

| Закон о снижении налогов и занятости (2017 г.) | — Повышена норма амортизации бонусов до 100% — Продлена программа до 2026 года |

Квалифицируемые активы для амортизационной премии

Бонусная амортизация применяется только к определенным бизнес-активам, отвечающим квалификационным требованиям. Недвижимость должна иметь максимальный срок полезного использования 20 лет, и ее можно использовать как для бизнеса, так и для личных целей.

Недвижимость должна иметь максимальный срок полезного использования 20 лет, и ее можно использовать как для бизнеса, так и для личных целей.

В соответствии с Законом о сокращении налогов и занятости изменения в отношении права налогоплательщиков также предусматривают, что:

- Актив не использовался налогоплательщиком до приобретения.

- Актив не был приобретен связанной стороной налогоплательщика.

- Актив ранее не принадлежал составной части контролируемой группы корпораций.

- База актива не указана по отношению к скорректированной базе имущества, находящегося в собственности продавца.

- База актива не указана в отношении базы, полученной от умершего.

В недавних изменениях также явно упоминаются активы, ранее не подпадающие под действие бонусной амортизации, но теперь допустимые. Например, Налоговое управление США (IRS) прямо указывает на квалифицированное кино-, теле- или театральное имущество, приобретенное и введенное в эксплуатацию после 27 сентября 2017 года.

Дисквалифицированные активы

IRS прямо лишает определенные типы активов права требовать амортизационной премии. В соответствии с новыми правилами начисления амортизационных отчислений активы не имеют права на использование, если они:

- В основном используется в торговле мебелью или продажей электроэнергии, воды или услуг по удалению сточных вод.

- В основном используется в торговле мебелью или при продаже газа или пара через распределенные системы.

- В основном используется в торговле мебелью или продаже газа или пара по трубопроводу.

- Используется в торговле или бизнесе, у которого при определенных обстоятельствах возникла задолженность по плану финансирования.

- Квалифицированное улучшение имущества, такое как улучшения арендованного имущества, приобретенные после 31 декабря 2017 г.

Существуют специальные налоговые консультанты, специализирующиеся на амортизационных премиях (или других налоговых вычетах, связанных с амортизацией). Для получения самой актуальной и актуальной информации обратитесь к одному из этих консультантов.

Для получения самой актуальной и актуальной информации обратитесь к одному из этих консультантов.

Как сообщить об амортизации бонуса

О бонусной амортизации сообщается в федеральной налоговой декларации по форме 4562 (Износ и амортизация (включая информацию о перечисленном имуществе). Эта форма также используется для сообщения или заявления других видов амортизации, таких как раздел 179.вычет. Налогоплательщики должны рассчитать свою собственную сумму амортизационной премии, чтобы признать и указать свою «специальную амортизационную скидку» в части II, строка 14.

Чтобы рассчитать амортизируемую базу актива, налогоплательщик должен вычесть любые кредиты или вычеты, относящиеся к имуществу, из базы актива. Особый режим существует для активов, приобретенных в результате равноценного обмена или принудительной конверсии.

Выход на выборы

Если налогоплательщики решат, что было бы более выгодно признавать амортизацию в течение срока службы актива, а не использовать ускоренный метод, налогоплательщик может принять решение не вычитать какие-либо специальные амортизационные отчисления. Чтобы сделать этот выбор, налогоплательщик должен приложить к своей налоговой декларации заявление, в котором указывается, в отношении какого класса собственности он не желает делать выбор. После того, как выборы были сделаны, решение не может быть отменено с согласия IRS.

Чтобы сделать этот выбор, налогоплательщик должен приложить к своей налоговой декларации заявление, в котором указывается, в отношении какого класса собственности он не желает делать выбор. После того, как выборы были сделаны, решение не может быть отменено с согласия IRS.

Recapture

Если налогоплательщик выбывает из имущества, в отношении которого он потребовал специального амортизационного вычета, налогоплательщику часто требуется признать в качестве обычного дохода возвращенную сумму.

График амортизации бонусов и поэтапный отказ

Новые правила амортизационной премии распространяются на имущество, приобретенное и введенное в эксплуатацию после 27 сентября 2017 г. и до 1 января 2023 г. В январе 2023 г. срок действия текущего положения истекает. Однако текущий график поэтапного отказа от амортизации бонусов продлен до 2026 года.

| Бонусная амортизация, график поэтапного вывода из эксплуатации | |

|---|---|

| Год ввода объекта в эксплуатацию | Бонусная норма амортизации |

| 2022 | 100% |

| 2023 | 80% |

| 2024 | 60% |

| 2025 | 40% |

| 2026 | 20% |

| 2027 | 0% |

Амортизация в сравнении с Разделом 179

Двумя распространенными налоговыми льготами в отношении амортизации являются амортизационная премия и вычеты по Разделу 179. Раздел 179 позволяет налогоплательщикам признавать амортизационные отчисления по квалифицируемому имуществу, когда оно используется более 50% времени для бизнеса. Это позволяет владельцам бизнеса вычитать установленную сумму в долларах новых бизнес-активов, которые были введены в действие в течение текущего налогового года.

Раздел 179 позволяет налогоплательщикам признавать амортизационные отчисления по квалифицируемому имуществу, когда оно используется более 50% времени для бизнеса. Это позволяет владельцам бизнеса вычитать установленную сумму в долларах новых бизнес-активов, которые были введены в действие в течение текущего налогового года.

Вообще говоря, правила Раздела 179 часто более гибки в отношении сроков, чем правила амортизации бонусов. В соответствии с разделом 179 налогоплательщик может сохранить определенные активы для будущих налоговых льгот или потребовать только часть стоимости и отложить другую часть на будущий налоговый год. При амортизационной премии размер допустимой амортизации строго определен.

Однако амортизация бонуса может применяться к более высоким суммам расходов. Амортизация бонуса не ограничена долларами; весь многомиллионный вычет на всю стоимость сингла может быть признан за один год. С другой стороны, статья 179отчисления были ограничены 1 080 000 долларов США на 2022 год (из расчета капитальных затрат на оборудование в размере 2 700 000 долларов США).

Каждая программа имеет определенные критерии, которые делают ее более или менее привлекательной для определенных налогоплательщиков. Некоторые улучшения в недвижимости не подпадают под действие амортизационных премий, но подпадают под действие Раздела 179. С другой стороны, амортизационная премия может превышать доход от бизнеса, в то время как вычеты по Разделу 179 ограничены годовым доходом от бизнеса. Также можно потребовать как амортизационную премию, так и раздел 179.отчисления в том же налоговом году.

Каковы преимущества бонусной амортизации?

Амортизационный бонус позволяет налогоплательщику уменьшить свой краткосрочный налогооблагаемый доход на стоимость амортизируемых активов. Бонусная амортизация позволяет налогоплательщику вычесть 100% амортизации авансом из своей федеральной налоговой декларации. Этот метод ускоренной амортизации означает, что компания может платить значительно меньше налогов в налоговом году, в котором она требует амортизационной премии.

Имеют ли автомобили право на бонусную амортизацию?

Да, предприятия могут вычитать и амортизировать 100% стоимости транспортного средства или грузовика в соответствии с правилами амортизации в виде бонуса. Обратите внимание, что это будет отличаться от правил Раздела 179; хотя транспортное средство или грузовик часто является квалифицируемым активом, он подлежит вычету до определенной суммы в долларах.

Должен ли я получать амортизационную премию?

Выбор амортизационной премии часто выгоден налогоплательщикам, стремящимся свести к минимуму краткосрочные налоговые обязательства. Хотя обязательства в будущем году могут быть выше из-за меньшей суммы амортизационной премии, которую можно требовать, это также может привести к чистым коммерческим убыткам, которые могут быть пролонгированы и перенесены на будущие годы. Могут быть ситуации, когда имеет смысл отказаться от участия в программе; для получения дополнительной информации обратитесь к своему консультанту, чтобы узнать, имеете ли вы право на амортизационный бонус и имеет ли стратегический смысл требовать его.

На какие активы распространяется бонусная амортизация?

Чтобы иметь право на амортизационную премию, соответствующее имущество должно быть имуществом MACRS со сроком полезного использования 20 лет или менее, определенным амортизируемым компьютерным программным обеспечением или соответствующим требованиям улучшением арендованного имущества. Кроме того, новые критерии ограничивают способ приобретения актива или порядок расчета базы.

Итог

Бонусная амортизация является налоговым стимулом для налогоплательщиков, которые несут капитальные затраты или тратят деньги на определенные амортизируемые активы. Эти налогоплательщики могут выбрать вычет 100% амортизации актива в текущем налоговом году, хотя допустимая сумма амортизации должна уменьшаться каждый из следующих пяти лет. Бонусная амортизация позволяет использовать более высокую, но менее контролируемую стратегию амортизируемого налога по сравнению с Разделом 179.вычеты.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Налоговая служба. «Новые правила и ограничения амортизации и расходов в соответствии с Законом о снижении налогов и занятости».

Налоговая служба. «Инструкции к форме 4562».

Конгресс США. «Публичный закон 115-97 — 22 декабря 2017 г.», стр. 53.

Что такое амортизационная премия: руководство для малого бизнеса

Источник изображения: Getty Images

Бонусная амортизация позволяет владельцам бизнеса списывать покупки основных средств сразу, а не списывать их с течением времени. Вот как это учитывать.

Пожалуй, единственный бонус, который заставляет почесать голову перед тем, как взять. В следующий раз, когда вы совершите покупку основных средств, подумайте о том, чтобы потребовать амортизационную премию в налоговой декларации.

В следующий раз, когда вы совершите покупку основных средств, подумайте о том, чтобы потребовать амортизационную премию в налоговой декларации.

Обзор: Что такое амортизационная премия?

Прежде чем обсуждать амортизационную премию, давайте дадим определение амортизации.

Обычно вы не можете указать все расходы на основные средства в год покупки. Расходы принято разбивать на несколько лет. Вы амортизируете актив в течение срока его полезного использования, отражая время, в течение которого вы ожидаете, что актив будет приносить доход и использоваться для бизнеса.

Например, кофейня купила эспрессо-машину за 10 000 долларов. Вместо того, чтобы сообщать обо всех расходах в размере 10 000 долларов США в своем отчете о прибылях и убытках и налоговой декларации в первый год, магазин будет ежегодно сообщать 1000 долларов США об амортизации в течение 10 лет, срока полезного использования машины.

Бонусная амортизация — это налоговая льгота, которая позволяет владельцам бизнеса сообщать о большей части амортизации в год, когда актив был приобретен и введен в эксплуатацию. В соответствии с законом вы можете вычесть до 100% стоимости актива в год покупки из налогов вашего бизнеса. Не все активы подходят, и существуют ограничения.

В соответствии с законом вы можете вычесть до 100% стоимости актива в год покупки из налогов вашего бизнеса. Не все активы подходят, и существуют ограничения.

Давайте остановимся здесь, чтобы признать, что амортизационная премия — согласно действующему налоговому законодательству — позволяет вам списывать на расходы всю стоимость большинства покупок основных средств в год, когда они были куплены и введены в эксплуатацию, точно так же, как вы делаете большинство других бизнес-расходов.

Благодаря бонусной амортизации вы можете вычесть стоимость ваших степлеров и тяжелого оборудования за год, когда они были куплены и введены в эксплуатацию. Процессы вычета обоих расходов различаются, но конечный результат одинаков.

Закон о снижении налогов и занятости от 2017 г. (TCJA) увеличил вычитаемую сумму с 50% до 100% от стоимости приемлемого актива. После 2022 года эти 100% уменьшаются на 20 процентных пунктов, пока не достигнут 0% в 2027 году. Активы, приобретенные до 27 сентября 2017 г. , подлежат амортизации в соответствии с предыдущим налоговым законодательством.

, подлежат амортизации в соответствии с предыдущим налоговым законодательством.

Вкратце: амортизационная премия — это ускоренная амортизация налогового вычета, которая снижает ваш налог на малый бизнес. До 2022 года вы можете амортизировать 100% большинства покупок основных средств.

Как работает амортизационная премия

Получите амортизационную премию, выполнив следующие пять шагов.

1. Покупка подходящего бизнес-актива

Большинство приобретенных активов, которые ваш бизнес планирует амортизировать, имеют право на амортизационную премию в год покупки и ввода в эксплуатацию. Двумя основными исключениями являются здания и нематериальные активы.

Налоговое законодательство допускает амортизационную премию для материальных активов со сроком полезного использования, установленным IRS, равным 20 годам или менее. Машины, оборудование, компьютеры, бытовая техника и мебель подпадают под эту категорию.

Нематериальные активы, такие как списки адресов электронной почты и патенты, приобретенные у третьих лиц, не подлежат начислению бонусной амортизации. Здания амортизируются в течение 27,5 лет в соответствии с модифицированной системой ускоренного возмещения затрат (MACRS), собственным методом амортизации IRS, и также не соответствуют требованиям.

Здания амортизируются в течение 27,5 лет в соответствии с модифицированной системой ускоренного возмещения затрат (MACRS), собственным методом амортизации IRS, и также не соответствуют требованиям.

Если номинальная полная масса транспортного средства (GVWR) превышает 6000 фунтов, большие внедорожники и пикапы имеют право на амортизационную премию, поскольку IRS считает их транспортным средством. Вы можете оплатить свои автомобили меньшего размера, вычитая ставку пробега IRS — 0,575 доллара США в 2020 году — за каждую милю, пройденную для бизнеса.

То, как вы приобрели актив, также имеет значение. Вы не можете получить амортизационную премию, если вы приобрели актив у связанной стороны, например у члена семьи. Ознакомьтесь с выпуском IRS об амортизации бонусов, чтобы узнать о дополнительных ограничениях.

2. Ввести актив в эксплуатацию

Чтобы получить амортизационную премию или любую амортизацию, необходимо использовать актив. Часы амортизации начинаются не тогда, когда вы покупаете актив, а когда вы вводите его в эксплуатацию. Так что подключите эспрессо-машину и наслаждайтесь капучино круглый год.

Так что подключите эспрессо-машину и наслаждайтесь капучино круглый год.

3. Рассчитать амортизационную премию

Расчет амортизационной премии будет зависеть от года, в котором актив был введен в эксплуатацию. По состоянию на 2020 год нормы амортизации бонусов следующие.

| Для активов, введенных в эксплуатацию в: | Норма амортизации премии составляет: |

|---|---|

| 2020 | 100% |

| 2021 | 100% |

| 2022 | 100% |

| 2023 | 80% |

| 2024 | 60% |

| 2025 | 40% |

| 2026 | 20% |

| 2027 | 0% |

Допустим, сейчас 2020 год, и вы только что открыли интернет-магазин футболок, для чего потребовалась машина для трафаретной печати за 10 000 долларов. Вы можете вычесть всю покупку с амортизацией бонуса.

Если мы находимся в 2024 году, вы можете амортизировать 6000 долларов (покупка на 10 000 долларов x коэффициент амортизации бонуса 0,6). Согласно MACRS, оставшиеся 4000 долларов будут амортизированы в последующие годы.

4. Отчет об амортизации премии по форме 4562

IRS официально называет амортизационную премию «специальным амортизационным пособием». Вы сообщаете об амортизации бонуса в форме IRS 4562, где предприятия сообщают об износе и амортизации.

Вы указываете амортизационную премию в строке 14 формы 4562. Если вы сообщаете об амортизационной премии для нескольких активов, укажите общую стоимость.

Амортизационные отчисления формально называются «специальными амортизационными отчислениями». Источник изображения: Author

5. Подайте налоговую декларацию

Вы можете использовать налоговое программное обеспечение, чтобы помочь вам заполнить налоговую декларацию предприятия. Амортизация может быть сложной, поэтому вам также следует поговорить со специалистом по налогам перед подачей заявления.

Часто задаваемые вопросы

В 2020 году лимитов амортизации премии нет. В настоящее время действует 100-процентная премия амортизации основных средств, приобретенных и введенных в эксплуатацию в течение года, независимо от их стоимости. Начиная с 2023 года лимит снижается на 20 процентных пунктов ежегодно, до 0% в 2027 году.

Бонусная амортизация и вычет по Разделу 179 — это налоговые вычеты, которые позволяют владельцам бизнеса оплачивать большую часть или все свои покупки основных средств в течение первого года. Хотя они имеют много общего, это два отдельных вывода.

Вычет по Разделу 179 предлагает большую гибкость, но имеет годовой лимит вычета.

Лимит вычетов по Разделу 179 установлен в размере 1 040 000 долларов США на 2020 год, если амортизационная премия не имеет такого ограничения. Ваш вычет по Разделу 179 также не может привести к чистым убыткам для вашей части дохода от бизнеса. Например, если у вас есть 5000 долларов дохода от бизнеса и вы хотите потратить все 10 000 долларов своего блестящего нового актива, это невозможно.

Вы можете вычесть только 5000 долларов.

Вы можете вычесть только 5000 долларов.Нет ограничений по доходу от бизнеса для амортизационных отчислений. Если у вас есть 5 000 долларов дохода от бизнеса и вы хотите вычесть все 10 000 долларов нового актива, используйте амортизационную премию. Это оставит вас с бизнес-убытками в размере 5000 долларов.

Список активов, подлежащих вычету в соответствии с Разделом 179, аналогичен спискам для амортизационных отчислений, но вы можете вычесть только недвижимость, имеющую квалификацию улучшения в соответствии с Разделом 179. Таким образом, если ваша компания ремонтирует свое здание, вы можете использовать только Раздел 179 для вычета стоимости .

Вы можете воспользоваться одним, обоими или ни одним из планов амортизации. Проконсультируйтесь со специалистом по налогам, чтобы определить, какая стратегия приводит к наименьшим налоговым обязательствам.

Бонусная амортизация не является обязательной. Для приемлемых активов, которые вы предпочитаете списывать на расходы с использованием метода амортизации MACRS, вы можете отказаться от начисления бонусной амортизации.

Учитывать влияние амортизационных отчислений. Если вы принимаете 100%-й бонусный вычет на амортизацию, вы теряете возможность амортизировать актив в течение срока его полезного использования. Растущие предприятия с низким чистым доходом могут предпочесть распределить стоимость своих активов на срок их полезного использования.

Кроме того, выбор амортизационной премии применяется ко всем активам одного класса. Например, если вы покупаете 10 компьютеров для своего бизнеса, вы не можете получить амортизационную премию только за один или два. Все или ничего.

Опять же, поговорите со специалистом по налогам, прежде чем принять решение об амортизационной премии.

Бонусная амортизация является налоговым стимулом, который не может быть отражен в вашей финансовой отчетности. Независимо от того, как вы амортизируете свои активы для целей налогообложения, при составлении финансовой отчетности следуйте общепринятым принципам бухгалтерского учета (GAAP).

Графики налоговой и бухгалтерской амортизации взаимоисключающие. Большинство малых предприятий используют прямолинейный метод амортизации для своей финансовой отчетности, списывая на расходы одинаковую сумму за каждый год срока полезного использования актива. В соответствии с этим методом ваша запись в журнале амортизации, состоящая из амортизационных отчислений и накопленной амортизации, будет выглядеть одинаково каждый год.

Вы можете вычесть только 5000 долларов.

Вы можете вычесть только 5000 долларов.

Бонусная амортизация — не всегда лучший выбор

Амортизация — это концепция, с которой новые владельцы малого бизнеса, вероятно, не сталкивались раньше, и она может быстро усложниться. Бонусная амортизация может снизить ваш налоговый счет сейчас, но поговорите со специалистом по налогам, прежде чем соглашаться на это.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег.

Об авторе