Начисление авансовых платежей по налогу на прибыль: Налог на прибыль в 2020 и 2021 году

Как уплачивать и отчитываться по налогу на прибыль в 2020 году

Уплата и отчетность за 2019 год

Отчетность за 2019 год представляется в 2020 году. В соответствии с ч. 1 ст. 4 НК налогообложение производится в соответствии с законодательством, действовавшим на момент возникновения налоговых обязательств, если иное не предусмотрено ст. 4 НК.

Поэтому ориентируемся на сроки, указанные в новой редакции Налогового кодекса. Т.е. налоговая отчетность по налогу на прибыль за 2019 год представляется не позднее 1 марта 2020 года.

Внимание

Сроки представления финансовой отчетности не изменились:• для министерств, ведомств, ассоциаций, корпораций, концернов и других органов управления государственным имуществом – не позднее 15 марта;

• для предприятий с иностранными инвестициями и представительств иностранных фирм — не позднее 25 марта;

• для бюджетных организаций – до 15 марта;

• для всех остальных – не позднее 15 февраля.

Так как налог на прибыль отражается в финансовой отчетности (в строке 250 Отчета о финансовых результатах; в строке 680 «Задолженность по платежам в бюджет» Бухгалтерского баланса), если есть задолженность по налогу на прибыль на конец года, для большинства предприятий рассчитать налог за 2019 год необходимо не позднее 15 февраля.

Задолженность по налогу на прибыль за 2019 год погасите не позднее 1 марта 2020 года.

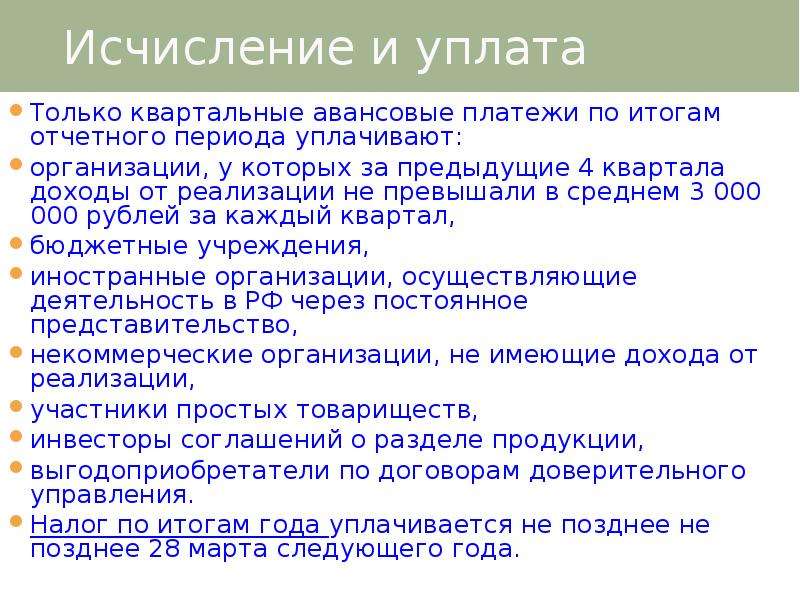

Кто уплачивает авансовые платежи по налогу на прибыль в 2020 году

С 2020 года авансовые платежи уплачивают предприятия с совокупным доходом с учетом корректировок более 5 млрд сум. за предыдущий, т.е. за 2019 год.

Внимание

В совокупный доход включайте доходы:• полученные из источников в Узбекистане и за его пределами;

• причитающиеся к получению в любой форме и от любой деятельности.

Определяйте его без учета НДС и акцизного налога.

Необходимость уплаты авансовых платежей в 2020 году определите по формуле:

Совокупный доход за 9 месяцев 2019 года: 9 х 12 > 5 млрд сум.

Если условие выполняется, уплачивайте авансовые платежи ежемесячно не позднее 23 числа. Например, за январь уплатите авансовый платеж не позднее 23 января и т.д.

Если:

- вы открыли новое предприятие;

- или указанное выше условиене выполняется,

но при этом вы достигли предела 5 млрд сум. в 2020 году, начинайте уплачивать авансовые платежи со следующего квартала, в котором достигли предела 5 млрд сум.

в 2020 году, начинайте уплачивать авансовые платежи со следующего квартала, в котором достигли предела 5 млрд сум.

Пример

Уплата авансовых платежей по налогу на прибыль новым предприятиемПредприятие зарегистрировано в январе 2020 года. Совокупный доход за I квартал составил 4,8 млрд сум., а за 4 месяца (январь– апрель) – 5,1 млрд сум. Так как доход превысил 5 млрд сум. во II квартале, предприятие начинает уплачивать авансовые платежи начиная с III квартала. Т.е. первый авансовый платеж будет не позднее 23 июля.

Внимание

Предприятия, созданные в результате разделения или выделения из другого предприятия, уплачивают авансовые платежи с момента создания в течение двух кварталов, если реорганизованное предприятие уплачивало их на момент реорганизации. По истечении двух кварталов начинают действовать общие правила уплаты авансовых платежей.Не уплачивают авансовые платежи независимо от суммы дохода:

- бюджетные организации;

- негосударственные некоммерческие организации, за исключением потребительских кооперативов.

Как уплачивать авансовые платежи по налогу на прибыль

С 2020 года представлять справки по авансовым платежам не нужно.

Сумма авансовых платежей за I квартал определяется в размере текущего (месячного) платежа, исчисленного за IV квартал 2019 года в соответствии с НК в редакции 2007 года. Уплачиваются они не позднее 23 января, 23 февраля и 23 марта.

Во II квартале авансовые платежи будут определяться как 1/3 суммы налога на прибыль, рассчитанного вами за I квартал. Уплачиваются они не позднее 23 апреля, 23 мая и 23 июня.

Аналогично будут определяться авансовые платежи в III и IV кварталах. Т.е. исходя из прибыли предыдущего квартала.

Начисленные авансовые платежи вы сможете увидеть в лицевой карточке.

Внимание

Если в IV квартале 2019 года авансовые платежи не начислялись, их не нужно уплачивать и в I квартале 2020 года.Авансовые платежи не начисляются и не уплачиваются, если в предыдущем квартале отсутствует прибыль.

Ситуация

Предприятие не уплачивало авансовые платежи в IV квартале 2019 годаПредполагаемая налогооблагаемая база по налогу на прибыль на IV квартал 2019 года составила менее 200 БРВ (200 х 223 000 = 44 600 000 сум.). Поэтому предприятие представило Справку для исчисления текущих платежей по налогу на прибыль с нулевыми значениями. Значит, в I квартале 2020 года предприятие тоже не должно уплачивать авансовые платежи.

Ситуация

Предприятие имеет убыток по итогам I квартала 2020 годаТак как предприятие завершило I квартал с убытком, во II квартале оно не будет платить авансовые платежи по налогу на прибыль.

Ситуация

Предприятие имеет убыток по итогам первого полугодия 2020 годаПо итогам I квартала предприятие имеет убыток 30 млн сум. По итогам первого полугодия убыток составил 10 млн сум.

Определим итоги II квартала: –10 – ( – 30) = 20 млн сум.

Во II квартале предприятие имеет прибыль 20 млн сум. Поэтому в III квартале оно должно уплачивать авансовые платежи.

Налоговые органы приостанавливают начисление авансовых платежей, если получили информацию от регистрирующего органа о том, что предприятие приняло решение о ликвидации. Авансовые платежи не начисляются с месяца получения такой информации.

Если деятельность предприятия возобновляется, авансовые платежи будут начислены с месяца прекращения их начисления.

Уплата и отчетность в 2020 году

Отчетный период по налогу на прибыль – квартал. Поэтому налог на прибыль исчисляется по итогам квартала нарастающим итогом с начала года.

Отчетность по налогу на прибыль представляется:

- за I квартал – не позднее 20 апреля;

- за II квартал – не позднее 20 июля;

- за III квартал – не позднее 20 октября;

- за IV квартал – не позднее 1 марта 2021 года.

Только по итогам года отчетность представляют:

- бюджетные организации;

- негосударственные некоммерческие организации, за исключением потребительских кооперативов.

Если у этих организаций нет совокупного дохода за год, отчетность по налогу на прибыль им представлять не нужно.

Налог уплачивается в те же сроки. При этом авансовые платежи за отчетный период засчитываются в счет уплаты налога за этот период.

Здесь возможны следующие варианты:

- текущие платежи больше налога на прибыль по расчету. В этом случае налог на прибыль уплачивать не нужно, так как он уже уплачен авансом. Превышение текущих платежей над расчетным налогом зачтите в счет следующего текущего платежа;

- текущие платежи совпали с налогом на прибыль по расчету. Налог на прибыль тоже уплачивать не нужно, так как он уплачен авансом;

- текущие платежи меньше налога на прибыль по расчету. В этом случае нужно доплатить разницу между расчетным налогом и текущими платежами в установленные сроки.

Если вы не уплачивали текущие платежи, уплачивайте налог на прибыль, исчисленный по расчету, в сроки представления отчетности.

Умид ХАМРОЕВ,

начальник управления прямых налогов

Министерства финансов РУз

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

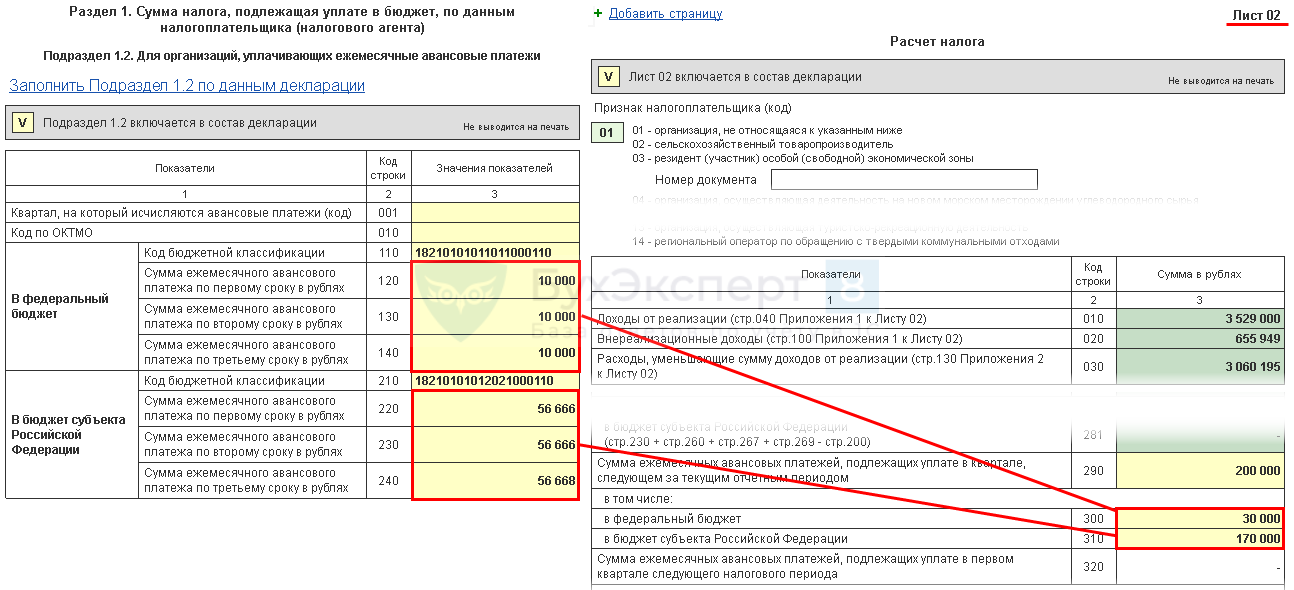

алгоритм заполнения листа 02 налоговой декларации

Алгоритм заполнения листа 02 деклараций за отчетные и налоговый периоды (в таблицах)

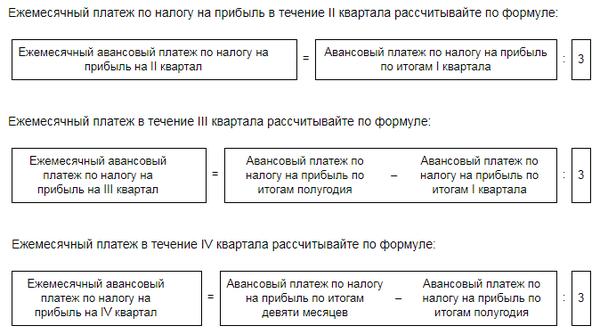

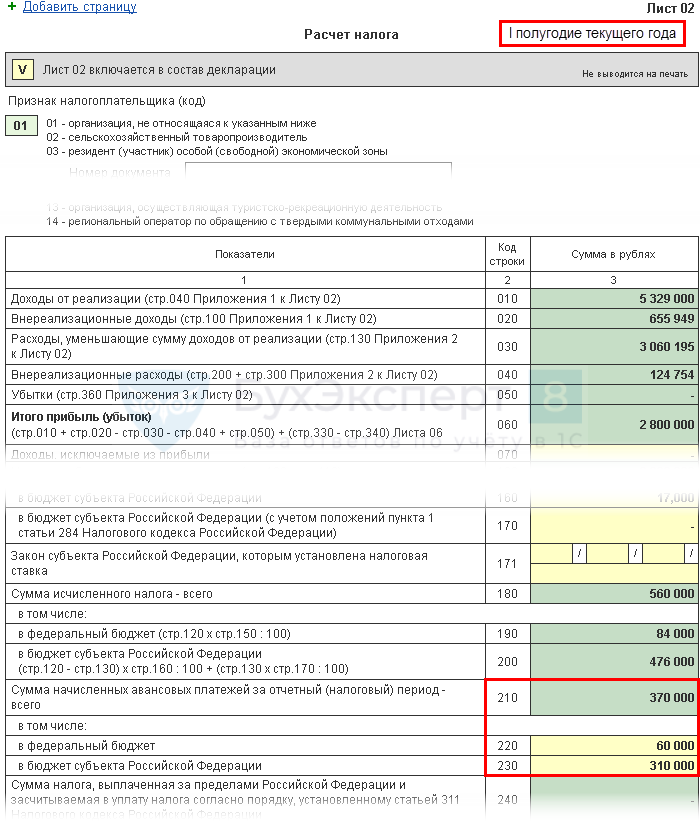

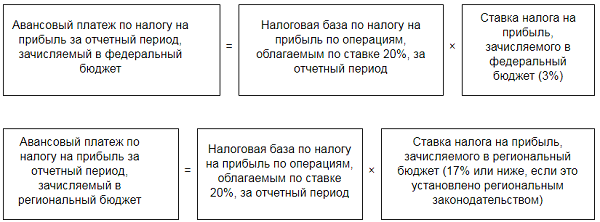

Порядок исчисления налога на прибыль и авансовых платежей установлен статьей 286 НК РФ.

Согласно п. 2ст. 286 НК РФ по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода.

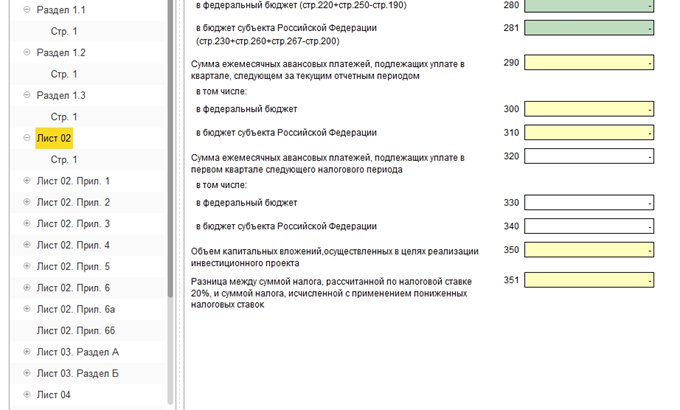

— сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

— сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

— сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

— сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

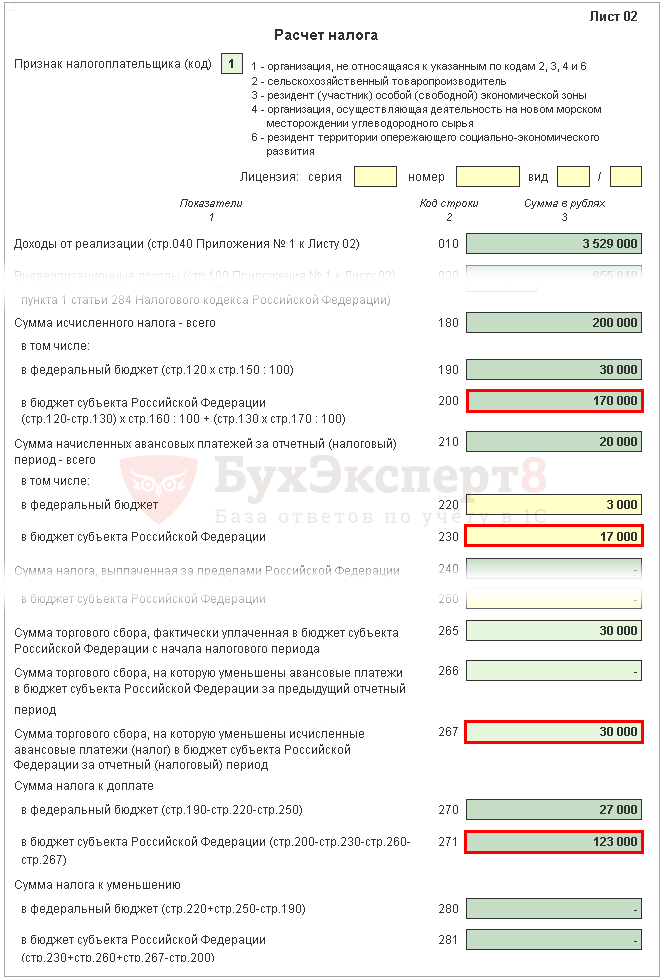

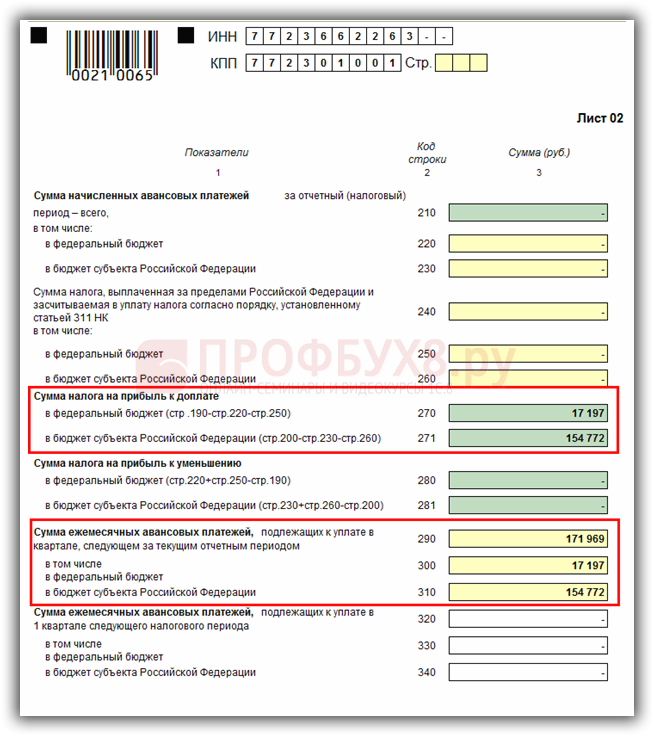

При заполнении Листа 02 налоговой декларации по налогу на прибыль суммы

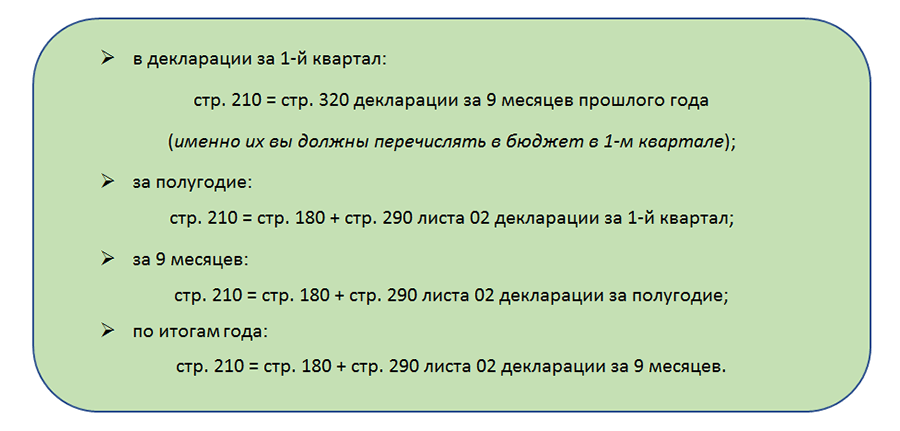

По строкам 320, 330 и 340 отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев.

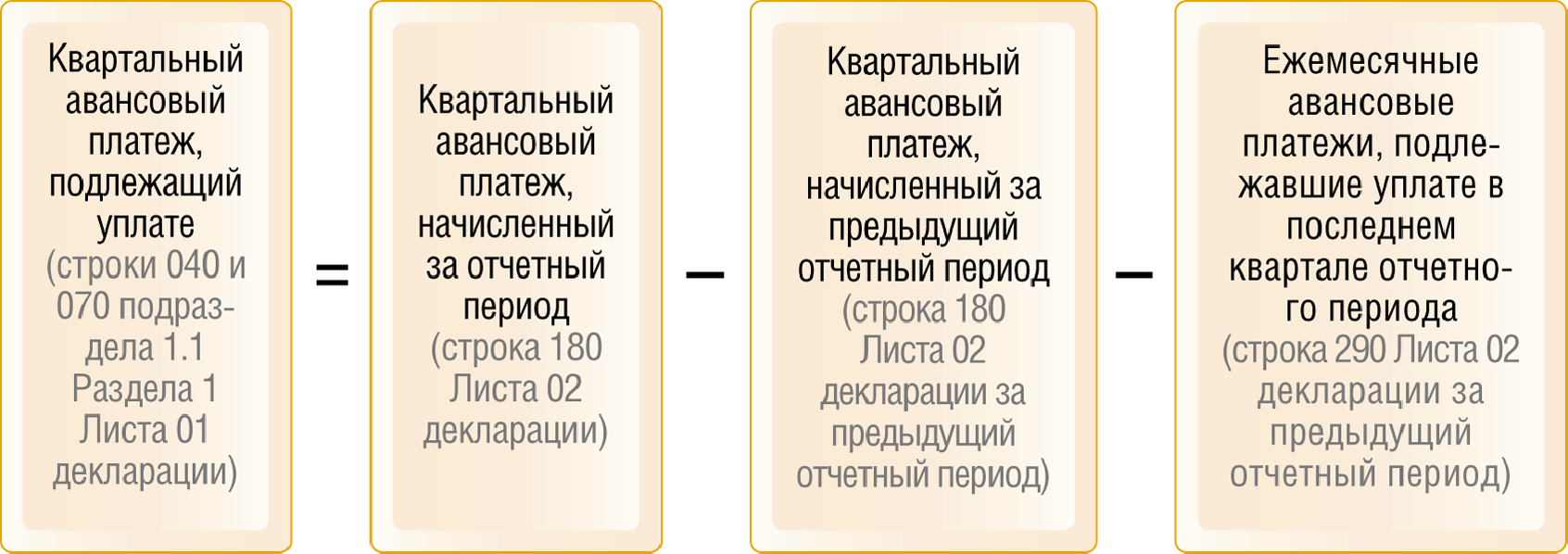

По строкам 210, 220 и 230 Листа 02 отражаются суммы начисленных авансовых платежей за отчетный (налоговый) период, за который составляется налоговая декларация. При этом данные для заполнения строк 210, 220 и 230 берут из предыдущих деклараций.

Алгоритм заполнения строк 210-230, 290-300 и 320-340 Листа 02 налоговой декларации по налогу на прибыль | ||

Показатель | Код строки | Порядок расчета |

Налоговая декларация за 1 квартал 2013 года | ||

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего | 210 | строка 320 декларации за 9 месяцев 2012 года |

в том числе: в федеральный бюджет | 220 | строка 330 декларации за 9 месяцев 2012 года |

в бюджет субъекта РФ | 230 | строка 340 декларации за 9 месяцев 2012 года |

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом | 290 | строка 180 декларации за 1квартал 2013 года |

в том числе: в федеральный бюджет | 300 | строка 190 декларации за 1квартал 2013 года |

в бюджет субъекта РФ | 310 | строка 200 декларации за 1квартал 2013 года |

Налоговая декларация за 6 месяцев 2013 года | ||

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего | 210 | (строка 180 декларации за 1 квартал 2013 г. |

в том числе: в федеральный бюджет | 220 | (строка 190 декларации за 1 квартал 2013 г.) + (строка 300 декларации за 1 квартал 2013 г.) |

в бюджет субъекта РФ | 230 | (строка 200 декларации за 1 квартал 2013 г.) + (строка 310 декларации за 1 квартал 2013 г.) |

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом | 290 | (строка 180 декларации за 6 месяцев 2013 г.) – (строка 180 декларации за 1 квартал 2013 г.) |

в том числе: в федеральный бюджет | 300 | (строка 190 декларации за 6 месяцев 2013 г.) – (строка 190 декларации за 1 квартал 2013г. |

в бюджет субъекта РФ | 310 | (строка 200 декларации за 6 месяцев 2013 г.) – (строка 200 декларации за 1 квартал 2013г.) |

Налоговая декларация за 9 месяцев 2013 года | ||

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего | 210 | (строка 180 декларации за 6 месяцев 2013 г.) + (строка 290 декларации за 6 месяцев 2013 г.) |

в том числе: в федеральный бюджет | 220 | (строка 190 декларации за 6 месяцев 2013 г.) + (строка 300 декларации за 6 месяцев 2013 г.) |

в бюджет субъекта РФ | 230 | (строка 200 декларации за 6 месяцев 2013 г.) + (строка 310 декларации за 6 месяцев 2013 г. |

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом | 290 | (строка 180 декларации за 9 месяцев 2013 г.) – (строка 180 декларации за 6 месяцев 2013 г.) |

в том числе: в федеральный бюджет | 300 | (строка 190 декларации за 9 месяцев 2013 г.) – (строка 190 декларации за 6 месяцев 2013 г.) |

в бюджет субъекта РФ | 310 | (строка 200 декларации за 9 месяцев 2013 г.) – (строка 200 декларации за 6 месяцев 2013 г.) |

Сумма ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего налогового периода | 320 | строка 290 декларации за 9 месяцев 2013 г. |

в том числе: в федеральный бюджет | 330 | строка 300 декларации за 9 месяцев 2013 г. |

в бюджет субъекта РФ | 340 | строка 310 декларации за 9 месяцев 2013 г. |

Налоговая декларация за 2013 год | ||

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего | 210 | (строка 180 декларации за 9 месяцев 2013г.) + (строка 290 декларации за 9 месяцев 2013 г.) |

в том числе: в федеральный бюджет | 220 | (строка 190 декларации за 9 месяцев 2013г.) + (строка 300 декларации за 9 месяцев 2013 г.) |

в бюджет субъекта РФ | 230 | (строка 200 декларации за 9 месяцев 2013г.) + (строка 310 декларации за 9 месяцев 2013 г.) |

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом | 290 | Не заполняется |

в том числе: в федеральный бюджет | 300 | Не заполняется |

в бюджет субъекта РФ | 310 | Не заполняется |

) + (строка 290 декларации за 1 квартал 2013 г.)

) + (строка 290 декларации за 1 квартал 2013 г.) )

) )

)

Консультации

Вопрос:Описание ситуации.

Согласно п. 1.1. Положения № 605-П при первоначальном признании финансовые активы, обязательства по выданным банковским гарантиям и предоставлению денежных средств оцениваются по справедливой стоимости, определяемой в соответствии с Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости».

Согласно п. 1.2. Положения № 605-П после первоначального признания обязательства по выданным банковским гарантиям классифицируются для целей бухгалтерского учета в соответствии с пунктом 4.2.1 МСФО (IFRS) 9. Стоимость договора банковской гарантии определяется расчетным способом по наибольшей величине из:

суммы оценочного резерва под убытки, определенной в соответствии с Разделом 5.5, и

первоначально признанной суммы (см. пункт 5.1.1) за вычетом, когда уместно, общей суммы дохода, признанной в соответствии с принципами МСФО (IFRS) 15.

Согласно п. 1.5. Положения № 605-П стоимость обязательства по выданным банковским гарантиям и предоставлению денежных средств определяется не реже одного раза в месяц на последний календарный день месяца, а также в случае существенного изменения в течение месяца стоимости обязательства по выданным банковским гарантиям и предоставлению денежных средств — на дату исполнения обязательств по выданным банковским гарантиям и предоставлению денежных средств или на дату изменения лимита по обязательствам по предоставлению денежных средств и по выдаче банковских гарантий.

Периодичность определения стоимости обязательства по выданным банковским гарантиям и предоставлению денежных средств утверждается кредитной организацией в учетной политике.

Согласно п. 3.2. Положения № 605-П, в случае, если договор банковской гарантии был заключен с несвязанной стороной в рамках отдельной сделки между независимыми сторонами, то при отсутствии свидетельств об обратном справедливая стоимость договора банковской гарантии на дату заключения, вероятнее всего, будет равна величине полученной премии (далее — вознаграждение за выдачу банковской гарантии).

Согласно п. 3.4.2. Положения № 605-П корректировка (увеличение) сформированного резерва на возможные потери до суммы оценочного резерва под ожидаемые кредитные убытки отражается бухгалтерской записью:

Дебет счета N 70606 «Расходы» /кредит счета N 47466 «Корректировка резервов на возможные потери».

Корректировка (уменьшение) сформированного резерва на возможные потери до суммы оценочного резерва под ожидаемые кредитные убытки отражается бухгалтерской записью:

Дебет счета N 47465 «Корректировка резервов на возможные потери»/Кредит счета N 70601 «Доходы»

Согласно п. 3.4.3. Положения № 605-П корректировка стоимости договора банковской гарантии до наибольшей величины, определяемой в соответствии с пунктом 3.2 настоящего Положения, осуществляется следующим образом.

3.4.3. Положения № 605-П корректировка стоимости договора банковской гарантии до наибольшей величины, определяемой в соответствии с пунктом 3.2 настоящего Положения, осуществляется следующим образом.

Уменьшение (корректировка) стоимости договора банковской гарантии отражается бухгалтерской записью:

Дебет счета N 47465 «Корректировка резервов на возможные потери»/Кредит счета N 70601 «Доходы»

Увеличение (корректировка) стоимости договора банковской гарантии отражается бухгалтерской записью:

Дебет счета N 70606 «Расходы»/Кредит счета N 47466 «Корректировка резервов на возможные потери».

Вопросы.

1. Какая дата является датой первоначального признания по банковской гарантии в случае, если дата вступления в силу гарантии отлична от даты выдачи гарантии?

2. Если договор банковской гарантии заключен с несвязанной стороной, необходимо ли в дату первоначального признания осуществлять корректировки в соответствии с п. 3.4.3 Положения № 605-П?

3.4.3 Положения № 605-П?

3. Что означает выражение: «В силу требования пункта 4.2.1 МСФО (IFRS) 9 об оценке выпустившей стороной договора финансовой гарантии признание оценочного резерва под убытки, осуществляется в отношении договоров финансовой гарантии после их первоначального признания»? Правильно ли Банк понимает, что в дату первоначального признания, дату отражения на внебалансовом счете 91315 суммы обязательства по гарантии, корректировка резерва до оценочного на счетах 47465/66 не производится, а признать оценочный резерв необходимо в последний календарный день месяца, в котором банковская гарантия была учтена на внебалансе?

4. Необходимо открывать две пары счетов 47465/47466, одну в соответствии с п.3.4.2. по учету корректировок резерва, а вторую в соответствии с п.3.4.3. по учету корректировки стоимости договора банковской гарантии или одну пару, так как п.3.4.2. и 3.4.3. предусмотрены одни и те же счета (счета корректировок резерва)?

Какой из указанных вариантов учета является наиболее правильным и соответствует нормативным требованиям:

|

Вариант 1 |

Вариант 2 |

|

В рамках одной сделки (банковская гарантия) с одним контрагентом открываются две пары счетов 47465/47466. В результате такого учета возникают остатки по каждой паре счетов, по одной паре дебетовое сальдо, а по второй кредитовое сальдо. Пример: Резерв на возможные потери – 150 Оценочный резерв под ОКУ – 200 Сумма полученной комиссии, не списанной на доходы – 100. Дт70606 / Кт47425 – 150 Корректировка резерва до оценочного Дт70606 / Кт47466_1 – 50 Корректировка стоимости Дт47465_2 / Кт70601 – 100 Итоговые остатки на счетах: Кт47425- 150 Кт47466_1 – 50 Дт47465_2 — 100 |

В рамках одной сделки (банковская гарантия) с одним контрагентом открывается одна пара счетов 47465/47466 и формируется итоговое сальдо только на одном счете либо 47465, либо 47466. Пример: Резерв на возможные потери – 150 Оценочный резерв под ОКУ – 200 Сумма полученной комиссии, не списанной на доходы – 100 Дт70606 / Кт47425 – 150 Корректировка резерва Дт70606 / Кт47466_1 – 50 Корректировка стоимости Дт47465_1 / Кт70601 – 100 Итоговые остатки на счетах: Кт47425- 150 Дт4765_1 — 50 |

Одна пара (47465_1/47466_1) используется для корректировка РВП до оценочного под ОКУ, а вторая пара счетов (47465_2/47466_2) используется для корректировки балансовой стоимости до наибольшей (суммы оценочного резерва под ОКУ/первоначально признанной суммы).

Одна пара (47465_1/47466_1) используется для корректировка РВП до оценочного под ОКУ, а вторая пара счетов (47465_2/47466_2) используется для корректировки балансовой стоимости до наибольшей (суммы оценочного резерва под ОКУ/первоначально признанной суммы).

авансовые платежи, пени, дивиденды, недоимка

Ежегодно происходят изменения в законодательстве. Это касается не только простых граждан — часто изменения затрагивают коммерческие структуры.

Документация и бухгалтерия организаций и индивидуальных предпринимателей компьютеризируется, отчеты переходят в электронный формат, но платежные поручения (ПП) до сих пор один из наиболее востребованных бланков. Платежка налога на прибыль не сильно отличается от бланка с выплатой штрафа, причем оба документа могут быть как в бумажном, так и в электронном варианте.

Нормативное закрепление

В платежных поручениях, направляющих средства в пользу бюджета, принято руководствоваться приказом МинФина России от 12 ноября 2013 №107н. Помимо этого документа на заполнении ПП влияют письма МинФина, ФНС и ряда государственных фондов.

Всем сотрудникам бухгалтерии стоит ознакомиться с такими письмами:

- Минфин РФ от 16 января 2015 № 02-08-10/800

- Минфин РФ от 20 мая 2016 № 02-08-12/29143

- ФНС РФ от 10 октября 2016 № СА-4-7/19125

- ФНС РФ от 20 января 2017 № БС-3-11/371

- ФНС РФ от 26 января 2017 № БС-4-11/1304

- ПФР от 26 января 2017 № НП-30-26/947.

Также можно изучить письмо ФСС РФ №06-308-П. Сам приказ №107н требует в для юрлиц указывать код 14 при оплате за работников, а для ИП — 09. Письма Письма ФНС РФ от 3 и 10 февраля 2017 года № ЗН-4-1/1931 и № ЗН-4-1/2451 говорят о новых кодах. Это одно из новых изменений, касаемых платежных поручений. В этих письмах приведен полный перечень кодов для ПП нового образца.

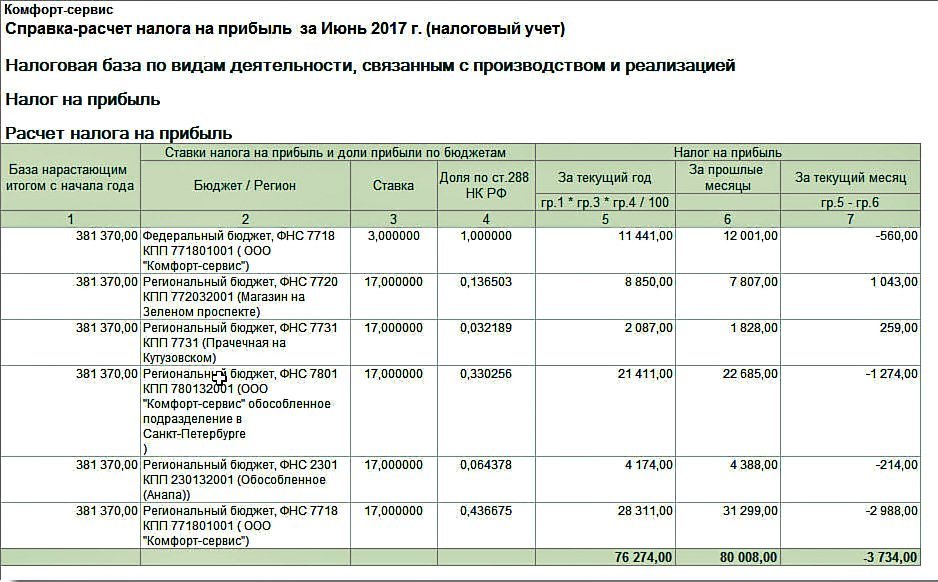

Заполнение платежного поручения по налогу на прибыль

Чтобы оплатить налог платежным поручением достаточно иметь деньги на счету и корректно заполнить бланк. Для этого есть утвержденная форма. Она состоит из большого количества закодированной информации о назначении платежа, периоде и прочих данных.

Обязательна следующая информация:

В 2017 году были внесены небольшие изменения, но они на форме платежке и порядке ее заполнения это не сильно отразилось. Значимым изменением является увеличение части налога, перечисляемого в федеральный бюджет. Теперь он составляет 3%, а остальные 17% идут в пользу регионального бюджета.

Для правильного заполнения платежного поручения по налогу на прибыль организаций достаточно корректно внести необходимые реквизиты в соответствующие поля бланка. Также важно правильно отметить статус платежа, указывающий на то, что это именно налог на прибыль.

Пример платежки с пояснениями

Статус налога

При заполнении ПП необходимо корректно вписывать статус платежа в соответствии с другими кодами. Стоит разносить понятия статуса плательщика и назначения платежа.

- Плательщик, его организационно-правовая форма, указаны в поле 101.

- Для указания назначения платежа необходимо заполнять поле 24. При этом нужно помнить, что на разные КБК необходимо составлять несколько платежек по количеству кодов.

- Особого внимания требует поле 106 в платежном поручении. Именно в нем указывается значение основания платежа. При плановом перечислении средств в бюджет в этом поле ставится «ТП», обозначающий платежи текущего года.

Правила и требования

Следует правильно указывать все реквизиты платежей по налогу на прибыль. В противном случае они будет зачислены под другим основанием, что приведет к просрочке и начислению штрафных санкций. Для этого необходимо регулярно сверятся с информацией от ФНС и МинФина, чтобы указывать актуальные коды.

Особых правил для заполнения нет — нужно использовать утвержденную форму, верные коды и указывать все реквизиты плательщика и получателя.. Также нужно помнить, что сейчас необходимо использовать территориальный код ОКТМО вместо ОКАТО.

Примерные образцы

За полугодие или за год

Наиболее актуальной является платежка на перечисление налога за полугодие или за год. Отличие ПП за год и полугодие кроется только в заполнении поля 24. При плановом переводе средств там указывается период в сочетании с фразой про уплату налога на прибыль. Остальные данные заполняются согласно наименованиям полей, исключая №№ 104-110:

- Поле 104 — значение КБК.

- Поле 105 — ОКТМО.

- Поле 106 — двузначное значение основания платежа.

- Поле 107 — показатель налогового периода.

- Поле 108 — номер документа для основания платежа.

- Поле 109 — дата документа основания платежа.

Сейчас в 110 поле нет необходимости указывать коды, оно остается пустым. Поле не убирается из платежного поручения для будущего указания УИН. Есть взаимосвязь полей 108 и 106. Если в последнем указан текущий платеж (ТП), то в 108 ставится «0», не требующий указания даты. Платежные поручения на авансовые платежи имеют тот же принцип заполнения, разница лишь в показателе налогового периода.

Образец ПП по налогу на прибыль за полугодие доступен ниже, а бланк можно скачать тут.

Образец ПП по налогу на прибыль за полугодие

Ниже вы найдете пример заполнения платежки по авансам, бланк которой можно скачать здесь.

Образец ПП по ежемесячному авансовому платежу

Образец поручения по налогу исходя из фактической прибыли после того, как сдана декларация, вы найдете ниже, а скачать можете здесь.

Пример ПП по налогу исходя из фактической прибыли

Пени и штрафы

Платежка по пени, штрафу на первый взгляд почти не отличается от ПП по налогам на прибыль. В ней существует только 3 отличия:

- Другой код КБК

- Изменение основания платежа

- Отличия в поле налогового периода.

В п.104 необходимо указать КБК, соответствующий оплате пеней. Теперь нет нужны проставлять в п. 110 ПЕ — все указано в КБК. Самостоятельное исчисление пени требует указания в п. 106 кода ЗД вместо ТП, по требованию налоговой — ТР. Если пеня начислена по акту проверки, то нужно использовать код АП. От этих кодов зависит заполнение п.107 — ЗД и АП требуют постановки нуля. Если код ТР, то указывается дата из документа требования от налоговой.

Если пеня начислена по акту проверки, то нужно использовать код АП. От этих кодов зависит заполнение п.107 — ЗД и АП требуют постановки нуля. Если код ТР, то указывается дата из документа требования от налоговой.

ПП на уплату пени можно скачать тут.

ПП на уплату пени

Платежка по штрафу также доступна для скачивания.

Платежка по штрафу

Дивиденды

При составлении платежки НДФЛ с дивидендов важно знать, что специального КБК для этого не предусмотрено. Необходимо использовать стандартный для НДФЛ код. Также внимания заслуживает дата платежа, плата НДФЛ должна быть произведена в течении суток с момента начисления дивидендов.

Недоимки

В случае выявления недоимки по налогу и своевременной оплате в отведенной налоговой срок не требуется изменять платежное поручение. Нарушение сроков обязует выплачивать пеню с составление дополнительной платежки, а в основной просто указывается налоговый период, за который были перечислены средства..id-o_1d68qqif5ss31km51poqrav10dqs.bmp)

Скачать бланк ПП можно здесь.

Пример ПП при добровольной уплате задолженности по налогу на прибыль

Иногда бывает нужно оплатить задолженность по налогу на прибыль по требованию, но без указания кода УИН, образец такой платежки доступен ниже, а бланк можно скачать здесь.

Образец ПП на оплату задолженности (без УИН)

Данное видео расскажет в том числе и о заполнении платежки по налогу на прибыль:

Списание и поступление на расчетный счет в 1С Бухгалтерия 8.3

Программа «1С Бухгалтерия 8.3» (ред.3.0) – современное средство учета, которое позволяет регистрировать разнообразные операции, в том числе такие, как поступление денег на счет в банке или списание с него.

Прежде всего, необходимо заполнить реквизиты расчетного счета (или нескольких счетов) нашей организации. Для этого служит вкладка «Банковские счета» в форме сведений об организации:

Для этого служит вкладка «Банковские счета» в форме сведений об организации:

Также должны быть заполнены расчетные счета контрагентов, которые будут перечислять нам деньги и которым будем перечислять мы. Их можно заполнить в справочнике «Контрагенты» или непосредственно в банковских документах программы.

Как правило, современные банковские расчеты осуществляются через интернет-соединение с помощью программ типа «Банк-клиент». При этом в базу 1С загружаются уже готовые выписки банка. В 1С требуется заполнять только платежные поручения. Тем не менее, программа позволяет создавать документы банковских операций и вручную.

Рассмотрим, как выглядит в «1С:Бухгалтерии» списание и поступление денег через банк.

Списание денежных средств с расчетного счета в 1С 8.3

- Обычно сначала заполняется документ «Платежное поручение». Он не делает бухгалтерских проводок, а служит для передачи в банк сведений о том, что с нашего банковского расчетного счета нужно произвести перечисление на счет получателя.

Чтобы просмотреть или создать платежное поручение, нужно зайти в раздел меню «Банк и касса» (Банк – Платежные поручения).

Чтобы просмотреть или создать платежное поручение, нужно зайти в раздел меню «Банк и касса» (Банк – Платежные поручения).

На изображении видно, что документ имеет поле «Вид операции». От выбора значения в нем зависят реквизиты и проведение самого документа. По умолчанию автоматически устанавливается вид «Оплата поставщику», при необходимости можно выбрать другой.

Получите 267 видеоуроков по 1С бесплатно:

В платежном поручении должны быть указаны такие данные, как получатель (контрагент) и его счет, вид и очередность платежа, сумма и назначение платежа. При наличии нескольких организаций или нескольких расчетных счетов следует выбрать организацию и ее счет. Для видов операций, отражающих расчеты с контрагентами, указывают договор и ставку НДС.

Обратите внимание, что вид договора должен соответствовать виду операции:

- для «Оплаты поставщику» нужен договор «С поставщиком»;

- для «Возврата покупателю» – «С покупателем».

Поле «Идентификатор платежа» служит для указания УИН при необходимости. Если в программе настроен учет по статьям движения денежных средств, то в платежном поручении (как и во всех «денежных» документах) будет поле «Статья ДДС», которое также следует заполнить.

Если в программе настроен учет по статьям движения денежных средств, то в платежном поручении (как и во всех «денежных» документах) будет поле «Статья ДДС», которое также следует заполнить.

В документе реквизиты организации и контрагента отображаются в виде ссылок, по нажатию на эти ссылки можно редактировать реквизиты. Кроме того, с помощью кнопки «Настройка» можно настроить отображение наименования и КПП контрагента и организации, назначения платежа, месяца, суммы.

Внизу документа есть флаг «Оплачено». Не рекомендуется ставить его вручную, этот флаг устанавливается автоматически при регистрации оплаты в программе. Платежное поручение проводится и сохраняется в журнале. Неоплаченную «платежку» можно определить по отсутствию отметки об оплате:

После заполнения платежное поручение передают в электронном или в печатном виде в банк. В 1С возможен электронный обмен с банком непосредственно из программы, но для этого требуется предварительная настройка, которую выполняет специалист.

- После того как оплата поручения прошла через банк, в программе должен быть зарегистрирован документ «Списание с расчетного счета». При выполнении электронного обмена этот документ создается автоматически после загрузки данных из банка. В противном случае нужно ввести его вручную. Удобнее всего это сделать из того платежного поручения, оплату по которому мы хотим отразить: нужно открыть «платежку» и в ней нажать на ссылку «Ввести документ списания с расчетного счета».

Будет автоматически создан новый документ «Списание с расчетного счета», целиком заполненный на основании нашего платежного поручения. Однако все реквизиты доступны для изменения.

Счет учета заполнен по умолчанию — это бухгалтерский счет учета средств, находящихся на расчетных счетах организации.

Счет расчетов с контрагентом и счет авансов установлены автоматически исходя из вида операции. Во время проведения документа программа сама решит, является ли данный платеж авансом (проанализировав расчеты по договору), и сделает соответствующую проводку.

Реквизит «Погашение задолженности» определяет алгоритм анализа расчетов с контрагентом. Если вместо «Автоматически» выбрать «По документу», то потребуется выбрать документ расчетов.

Ссылка «Разбить платеж» позволяет настроить одновременный платеж по разным договорам.

При проведении выполняется проводка бухучета по списанию средств с расчетного счета согласно виду операции документа и настройкам.

После того как «Списание с расчетного счета» было проведено, в исходном платежном поручении автоматически устанавливается флаг «Оплачено» и появляется ссылка на документ списания:

В журнале платежных поручений также появляется отметка об оплате.

Введенный документ списания с расчетного счета сохраняется в журнале банковских выписок, который доступен через раздел «Банк и касса» (Банк – Банковские выписки).

Программа позволяет заносить «Списание с р/с» и непосредственно в журнале банковских выписок с помощью кнопки «– Списание» без предварительного оформления платежного поручения.

Поступление денежных средств на расчетный счет

Для регистрации этой операции в 1С 8.3 служит документ «Поступление на расчетный счет». Как правило, он в готовом виде загружается в программу при обмене с банком. Ручной ввод документа доступен из того же журнала «Банковские выписки» по кнопке «+ Поступление».

Так же, как и документ списания, «Поступление на расчетный счет» имеет поле «Вид операции», от заполнения которого зависят реквизиты и параметры проведения документа. Остальные данные тоже похожи на документ списания: счет учета, контрагент (в данной случае он является плательщиком), сумма и назначение платежа, а также, в зависимости от вида операции документа и от настроек, договор, ставка НДС, счета расчета, статья ДДС. Если документ отражает оплату от покупателя по ранее выставленному счету, то его можно выбрать в поле «Счет на оплату».

Обратите внимание на реквизиты «Вх. номер» и «Вх. дата». В отличие от регистрационных номера и даты, это входные данные того платежного поручения, по которому плательщик перечислил деньги на наш счет. При электронной загрузке они заполняются автоматически, при ручном вводе их нужно ввести:

При электронной загрузке они заполняются автоматически, при ручном вводе их нужно ввести:

После проведения документа выполняется проводка бухгалтерского учета по поступлению средств на расчетный счет согласно виду операции документа и настройкам.

Смотрите наше видео по учету банковских операций в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Когда авансовые платежи включаются в доход?

n Предлагаемая IRS процедура получения доходов позволит отдельных налогоплательщиков, использующих метод начисления для отложить включение указанных авансовых платежей в брутто доход. CPAs должны изучить уведомление 2002-79 в случае, если правила

становятся окончательными, чтобы иметь возможность консультировать подходящих клиентов.

CPAs должны изучить уведомление 2002-79 в случае, если правила

становятся окончательными, чтобы иметь возможность консультировать подходящих клиентов. ИСТОРИЯ

IRC

раздел 451 предусматривает, что статья валового дохода

сообщается в том налоговом году, в котором налогоплательщик получил его.В соответствии с разделом 1.451-1 (a), доход включается

в валовом доходе по методу начисления при всех событиях

произошли, фиксирующие право на его получение и

сумма может быть определена с разумной точностью. в

отсутствие непредвиденных обстоятельств, влияющих на право налогоплательщика на

доход, тест считается выполненным, когда самый ранний из них

произошло: (1) доход получен, (2) доход причитается

или (3) требуемое исполнение или события имели место.

При определенных обстоятельствах выручка 71-21

позволяет налогоплательщикам, применяющим метод начисления, отложить включение

полученные платежи (или суммы, подлежащие уплате) в виде одного налога

год, если это связано с услугами, которые должны быть выполнены до конца

следующего.

Однако налогоплательщики и IRS часто расходятся во мнениях относительно того, предназначены ли авансовые платежи для услуги, неуслуги или их сочетание. Платежи за неуслуги и определенные смеси услуг и неуслуг не имеют права на отсрочку.Кроме того, неясно получены ли авансовые платежи по серии соглашения или возобновляемое соглашение находятся в пределах объем процедуры.

ПРЕДЛАГАЕМАЯ ПРОЦЕДУРА

Предлагаемое руководство будет

расширить сферу действия процедуры получения доходов 71-21, включив в нее аванс

платежи (1) за определенные неуслуги и смешанные

услуги / неуслуги и (2) полученные по соглашению или

серия договоров со сроком действия после окончания

в следующем следующем году.Это относится к методу начисления

налогоплательщики, получившие авансовые платежи, должным образом включены

в доходе по разделу 451 в год получения, но

включены для целей финансовой отчетности в последующий

год. Процедура объясняет значение слова «заранее

оплата »в этом контексте.

Процедура объясняет значение слова «заранее

оплата »в этом контексте.

По предлагаемому процедура, налогоплательщик может указать в налогооблагаемом доходе либо (1) полная сумма авансовых платежей за год получения (метод полного включения) или (2) такие выплаты в год получено в объеме, предусмотренном для финансовой отчетности целей, а остаток сообщается в следующем последующем налоговый год (метод отсрочки).Налогоплательщик не может откладывать доход до налогового года позже следующего последующего налога год. Авансовые платежи не обязательно связаны с ожидаемыми услугами будут предоставлены в следующем следующем году с отсрочкой.

ИЗМЕНЕНИЕ МЕТОДА УЧЕТА

Как правило, налогоплательщик,

хочет изменить режим авансовых платежей на

метод полного включения или отсрочки может привести к автоматическому

согласие в соответствии с налоговой процедурой 2002-9 гг. порядок доходов 2002-19 гг., объявление 2002-17 гг. и доходы

процедура 2002-54), игнорируя раздел 4.02.

порядок доходов 2002-19 гг., объявление 2002-17 гг. и доходы

процедура 2002-54), игнорируя раздел 4.02.

Если сделано окончательный, процедура будет действовать для налоговых лет, заканчивающихся в день публикации или после нее.

Подробнее информацию см. в «Налоговой клинике» под редакцией Дэвида Мэддена в июньский выпуск журнала The Tax Adviser за 2003 год.

—Лесли Лаффи, редактор

Налоговый консультант

| Примечание для читателей: члены AICPA налоговый отдел может подписаться на The Tax Adviser по сниженной цене.Свяжитесь с Джуди Смит по адресу 202-434-9270 для подписки на журнал или стать членом налоговой секции. |

Доходы по авансовым платежам | Налоговая служба

AAA по сравнению с США, 367 США 687 (1961)

Предоплаченные членские взносы, полученные автоклубом за год вперед, включались в доход налогоплательщика по методу начисления, поскольку они удерживаются на основании права требования без ограничения их распоряжения.

Автомобильный клуб Мичиган vs. Comm. 353 США 180 (1957)

Членские взносы, полученные автомобильным клубом за год вперед, включались в доход за год, полученный налогоплательщиком по методу начисления, поскольку членские взносы удерживались на основании права требования без ограничения их распоряжения.

Comm. по сравнению с Indianapolis Power & Light Co., 110 S. Ct. 589 (1990)

Верховный суд США провел различие между налогообложением возвращаемых депозитов.Суд подтвердил, что авансовые платежи, как правило, подлежат налогообложению, и определил «авансовые платежи» как невозмещаемый платеж. В случае невозвратного платежа получателю «гарантируется», что он может хранить деньги до тех пор, пока получатель выполняет свои собственные обязательства по контракту.

Michaelis Nursery Inc. 69 TCM (1995) (CCH) 2300, T.C. Памятка 1995-143

Единственный вопрос заключается в том, должны ли суммы, полученные Питомником от клиентов в связи с продажей деревьев, признаваться доходом в том году, когда были получены платежи, или в последующие годы, когда деревья были доставлены. Суд постановил, что депозиты, полученные Корпорацией, были авансовыми выплатами дохода, составляющего налогооблагаемый доход, в пользу заявителя при их получении. Корпорация пользовалась «полным господством» над этими платежами, потому что у нее не было обязательств по выплате какой-либо суммы покупателям, если корпорация не выполнила свои обязательства по доставке деревьев.

Суд постановил, что депозиты, полученные Корпорацией, были авансовыми выплатами дохода, составляющего налогооблагаемый доход, в пользу заявителя при их получении. Корпорация пользовалась «полным господством» над этими платежами, потому что у нее не было обязательств по выплате какой-либо суммы покупателям, если корпорация не выполнила свои обязательства по доставке деревьев.

Oak Industries vs. Comm. 96 ТК 559 (1991)

Считается, что гарантийные депозиты, полученные NST, не включаются в налогооблагаемый доход заявителей, поскольку NST не пользовалась «полным господством» над депозитами, когда они были сделаны.Также см. Buchner vs. Comm. 60 TCM 559 (1991).

Schlude vs. Comm. 372 США 128 (1993)

Предоплата за уроки включалась в доход танцевальной студией на основе начисления в год получения, а не пропорционально в течение периода, в течение которого должны были проводиться уроки. Однако взносы по контракту, не подлежащие оплате в течение года (и не обеспеченные нотами), не подлежали налогообложению в этом году, если уроки еще не были даны.

Метод начисления

По методу начисления доход отражается в том году, когда он составляет заработанных без учета фактического получения дохода.Расходы отражаются в том году, в котором они составляют понесенных независимо от того, когда они фактически оплачены.

Чтобы определить, когда был получен доход и понесены расходы, необходимо пройти два теста:

- Тест всех событий

- Тест экономической эффективности

Тест всех событий

Это происходит, когда происходят два события:

- Во-первых, произошли все события, фиксирующие факт ответственности.Обычно это происходит, когда вы оказываете услугу или предоставляете товары клиенту / покупателю, или когда вы получаете услугу или товары.

- Во-вторых, можно определить сумму с разумной точностью.

Обычно вы знаете стоимость предоставленных услуг или имущества. Однако, если вы не знаете точную стоимость, вы можете использовать

смета для записи сделки. Затем, когда вы узнаете реальную стоимость, вы просто делаете

соответствующая корректировка в ваших книгах.

Однако, если вы не знаете точную стоимость, вы можете использовать

смета для записи сделки. Затем, когда вы узнаете реальную стоимость, вы просто делаете

соответствующая корректировка в ваших книгах.

Тест экономической эффективности

Обычно это происходит, когда недвижимость или услуга предоставляются.

Пример: Отчетность о доходах по методу начисления:

- Вы выставляете счет клиенту на 500 долларов за услуги, которые вы выполняли в Декабрь 2018

- Вы получите 500 долларов в январе 2019 года.

Результат:

- Включите 500 долларов в валовой доход за 2018 год, когда доход был , заработано .

Пример: Отчетность по расходам по методу начисления:

- Вы заказываете канцелярские товары по каталогу на сумму 300 долларов в ноябре 2018 года.

- Вы получите товар в декабре 2018 года.

- Вы оплачиваете счет на 300 долларов в январе 2019 года.

Результат:

- Укажите расходы в 2019 году, когда расходы составили понесенных .

Получение авансовых платежей по методу начисления

Как правило, если у вас с предоплатой за услуги, выполненный в более позднем году, вы включаете такой платеж в свой валовой доход в год получения платежа.Однако IRS допускает ограниченную отсрочку для метода начисления. налогоплательщики.

Ограниченная отсрочка для налогоплательщиков методом начисления:

Если вы получили предоплату за оказание услуги в следующем году, IRS позволяет отложить отчет о предоплате до следующего год. Однако вы не можете отложить предоплату дольше года, следующего за год оплаты, даже если вы заключили договор на оказание услуги за более длительный период. (См. Порядок получения доходов 2004-34.)

ПРИМЕР:

- Вы инструктор по танцам.

- В 2018 году вам предоплачено 1000 долларов за проведение 50 уроков.

- К концу 2018 года вы дали всего 20 уроков.

- Вы надеетесь завершить оставшиеся 30 уроков в 2019 году.

Результат:

- Включите 400 долларов в валовой доход за 2018 год и 600 долларов в валовой доход за 2019 год.

- 2018: 20 уроков, проведенных в 2018 году, разделенные на 50, равняются 40% x 1000 долларов США

- 2019 : Вы должны включить оставшиеся 600 долларов в 2019 году, независимо от того, завершите ли вы оставшиеся 30 уроков в 2019 году или позже.

Если ваш контракт был продлен до 2019 года, и вы дали 50 уроков по 2018, 50 уроков в 2019 и 50 уроков в 2020, вы бы сообщили об одном треть дохода (50/150) в 2018 году и оставшиеся две трети (100/150) в 2019 г.

Опять же, период отсрочки ограничен всего одним годом после года первоначального авансового платежа, независимо от того, сколько времени вам потребуется на выполнение контракта или сколько лет по контракту длится выполнение услуги.

Преимущества метода начисления

1. Соответствует доходам и сопутствующим расходам:

Основным преимуществом метода начисления является то, что он предназначен для сопоставления доходов и связанных с ними расходов в соответствующем году. В результате более точное и последовательное представление чистой Доходы и балансовая стоимость представлены от периода к периоду.

Кроме того, метод начисления дает финансовую информацию. что сопоставимо от периода к периоду.Это важно для выявление положительных и отрицательных тенденций, а также отклонений от запланированных сумм, что позволит вам максимизировать прибыль и увеличить денежный поток.

2. Соответствует общепринятым принципам бухгалтерского учета (GAAP):

Метод начисления соответствует GAAP. Банки и другие кредиторы уделяют больше внимания финансовым вопросам.

заявления, соответствующие GAAP, поскольку они, как правило, более

достовернее, чем финансовая отчетность, основанная на кассовом методе учета. Таким образом, метод начисления облегчает получение финансирования.

Таким образом, метод начисления облегчает получение финансирования.

Недостатки метода начисления

1. Сложность:

Метод начисления более сложен, чем кассовый метод. Ты должен понимать правила признания доходов и расходов. Вам также может потребоваться определить ежемесячные суммы начисления для записи в книги через журнальные записи ..

Записи начисления :

Например, если еженедельный расчетный период заканчивается в среду, а среда оказывается последним днем месяца, но еженедельные платежные чеки выдаются в пятницу следующего месяца, у вас есть ситуация, когда один еженедельный расчетный период перекрывает два отчетные периоды (МВт и Чт-Пт).

Здесь и появляется запись по начислению. Запись по начислению распределяет расходы по заработной плате на правильные месяцы, тогда как при кассовом методе вся еженедельная платежная ведомость будет записываться в пятницу следующего месяца, в день выплаты. .

Дебиторская и кредиторская задолженность:

При использовании метода начисления необходимо настроить дебиторскую задолженность для учета заработанного дохода и кредиторскую задолженность для учета понесенных расходов. При взыскании дебиторской задолженности необходимо уменьшить счет дебиторской задолженности. Когда предприятие оплачивает свои расходы, счет кредиторской задолженности должен быть уменьшен. Эти типы проводок не требуются при кассовой основе.

При взыскании дебиторской задолженности необходимо уменьшить счет дебиторской задолженности. Когда предприятие оплачивает свои расходы, счет кредиторской задолженности должен быть уменьшен. Эти типы проводок не требуются при кассовой основе.

Необходимость делать записи в журнале признавать доходы и расходы от периода к периоду без относительно того, перешли ли наличные в другие руки, то необходимо записать фактическое получение такого дохода и фактические денежные затраты на такие расходы на более позднюю дату добавляют к сложность метода начисления.

2. Уплата налогов с заработанных, но неполученных доходов:

Поскольку доход необходимо указывать в том году, он получен в соответствии с метод начисления, а не в год получения дохода, вы может в конечном итоге уплатить налог на прибыль, по которой не была произведена оплата получили.

ПРИМЕР:

- Вы используете метод начисления

- В декабре 2018 года вы выставляете клиентам счета на 5000 долларов за услуги.

выполнено в декабре 2018 года.

выполнено в декабре 2018 года. - Вам заплатят в январе 2019 года.

Результат:

- Вы должны указать 5000 долларов в своем валовом доходе за 2018 год, то есть в год, когда он был заработан. 5000 долларов будут облагаться подоходным налогом в 2018 году.

Напротив, при кассовом методе вы должны включить 5000 долларов в ваших валовых поступлениях за 2019 год — год, когда платеж был фактически осуществлен. получили. Сумма 5000 долларов будет указана в вашей налоговой декларации за 2019 год.

Использование как метода наличных, так и метода начисления

Вы можете использовать кассовый метод для налоговой отчетности цели и метод начисления для собственных внутренних финансовых составление отчетов.Кассовый метод обеспечивает гибкость отчетности доходов и расходов, что дает вам возможность отложить отчет о доходах до следующего налогового года и ускорить отчетные расходы до текущего года.

Например, если вы отправляете счета 31 декабря 2018 г. и получаете оплату в январе 2019 г., вы должны включить платеж в валовой доход за 2019 г., год, в который вы получили платеж. С другой стороны, если у вас есть счет, срок оплаты которого В январе 2019 года вы можете оплатить его в 2018 году, а вычесть — в 2018 году..

и получаете оплату в январе 2019 г., вы должны включить платеж в валовой доход за 2019 г., год, в который вы получили платеж. С другой стороны, если у вас есть счет, срок оплаты которого В январе 2019 года вы можете оплатить его в 2018 году, а вычесть — в 2018 году..

Преимущество использования метода начисления в том, что он дает более точные финансовая отчетность, поскольку она сопоставляет доход, полученный в любой данный период, с расходами того же периода, в котором был получен доход. Кроме того, если вам необходимо заимствовать средства, кредиторы уделяют больше внимания финансовой отчетности по методу начисления, поскольку они соответствуют общепринятым принципам бухгалтерского учета (GAAP).

Аудит, подтверждающий вашу налоговую декларацию

Если вы используете метод начисления для финансовой отчетности и кассовый

метод налоговой отчетности, IRS

будет ожидать, что вы сможете поддержать информацию, которую вы

сообщается в вашей налоговой декларации. Итак, убедитесь, что ваши книги соответствуют вашей налоговой декларации.

Итак, убедитесь, что ваши книги соответствуют вашей налоговой декларации.

Как выбрать метод учета в Приложении C

Если вы являетесь индивидуальным предпринимателем, вы выбираете метод учета когда вы подаете свою первую налоговую декларацию, которая включает Приложение C, Прибыль или убыток от бизнеса .

На первой странице Приложения C, выше Части 1, есть три поля, предназначенные для выбора метода учета:

- Кассовый метод

- Метод начисления и

- Другое

Установите флажок в поле, которое относится к вам, когда вы подаете График C.

Более одного бизнеса

Если у вас более одного бизнеса, вы можете использовать разные методы бухгалтерского учета для каждого из них, если вы ведете полный и отдельный набор книг для каждого бизнеса.

Изменение метода бухгалтерского учета

Если вы решите изменить свой метод учета, вам потребуется одобрение IRS.

Форма файла 3115, Заявление об изменении метода бухгалтерского учета

|

|---|

У вас есть вопросы по бухгалтерскому учету? Отправьте его мне по электронной почте.

налоговых правил для отложенного дохода | Малый бизнес

Майкл Марц Обновлено 25 января 2019 г.

В мире налогов и бухгалтерского учета отложенный доход относится к платежам, которые бизнес получает от своих клиентов до того, как они фактически заработаны, то есть предварительно оплаченные товары и услуги не были предоставлено еще. Для предприятий, которые отчитываются по налогам на кассовой основе, отложенный доход не имеет значения, потому что доход всегда указывается в том году, в котором он был получен. Однако налогоплательщики по методу начисления могут отложить уплату налога с доходов до следующего налогового года.

Для предприятий, которые отчитываются по налогам на кассовой основе, отложенный доход не имеет значения, потому что доход всегда указывается в том году, в котором он был получен. Однако налогоплательщики по методу начисления могут отложить уплату налога с доходов до следующего налогового года.

Метод начисления

Налоговая служба позволяет предприятиям сообщать о доходах и расходах по методу начисления, а не по кассовому методу, при условии, что в годовых налоговых декларациях четко и последовательно отражаются операции. При использовании метода начисления вы указываете доход в том налоговом году, за который он был получен, даже если платеж был получен в более раннем году.Более того, расходы вычитаются в год, когда ваша компания становится юридически обязанной по выплате, сумма задолженности может быть обоснованно определена, и бизнес получает соответствующие товары или услуги.

Использование метода начисления может быть выгодным, поскольку он позволяет отложить представление выручки в налоговых декларациях, что означает, что больше наличных средств доступно в течение более длительных периодов времени и может быть использовано для инвестирования или оплаты операционных расходов.

При получении дохода

Для целей налоговой отчетности доход считается полученным в то время, когда ваша компания имеет законное право на получение оплаты от клиента или покупателя.Однако основные события, которые должны произойти, различны для предприятий сферы услуг и предприятий, торгующих товарами. Что касается услуг, доход может быть получен в момент предоставления услуг или, возможно, позже, когда будут выполнены соответствующие результаты.

Если ваша компания продает товары, событиями, которые требуют признания выручки, могут быть время отгрузки или момент принятия покупателем поставки. А для продаж, требующих передачи правового титула, дата получения дохода может наступить в момент передачи права собственности.Независимо от того, какое событие вы выберете в качестве основы для получения дохода, необходимо последовательно подавать заявление каждый налоговый год.

Авансовые платежи за услуги

Если клиент заранее оплачивает услуги, которые будут выполнены в будущем, существуют особые правила, которые регулируют продолжительность отсрочки получения дохода. Когда вы и клиент соглашаетесь, что услуги будут предоставлены в следующем налоговом году, выручка может быть отсрочена только на один год — год, когда услуги предоставляются.

Когда вы и клиент соглашаетесь, что услуги будут предоставлены в следующем налоговом году, выручка может быть отсрочена только на один год — год, когда услуги предоставляются.

Однако, если все или часть услуг не будет предоставлена до третьего года, или если вы не можете определить, в каком налоговом году будут оказаны услуги, платеж должен быть указан как доход в том году, в котором он был получен. Отсрочка авансовых платежей, заявленных как выручка, важна, потому что бизнес еще не знает размер прибыли по этому платежу.

Авансовые платежи по продажам

При получении авансового платежа за будущую отгрузку товаров метод начисления ограничивает отсрочку и требует, чтобы доход отражался в налоговой декларации за тот же год, в котором выручка признается в финансовой отчетности целей или когда происходит событие, которое вызывает признание выручки в соответствии с обычной практикой бухгалтерского учета бизнеса — в зависимости от того, что наступит раньше. Например, если вы используете отгрузку товаров в качестве инициирующего события для всех других продаж, это будет обычной практикой бухгалтерского учета.

Например, если вы используете отгрузку товаров в качестве инициирующего события для всех других продаж, это будет обычной практикой бухгалтерского учета.

Предоплата Предлагаемые правила Метод начисления Налогоплательщики

5 сентября IRS выпустило руководство в виде предлагаемых правил (Prop. Reg. §1.451-8), которые касаются получения платежей от клиентов за товары и услуги (наряду с другими дополнительными элементами) до того момента, когда недвижимость или услуга предоставляется или осуществляется налогоплательщиком.Предлагаемые регламенты содержат рекомендации по разделу 451 (c) Налогового кодекса (IRC), который был добавлен как часть Закона о сокращении налогов и занятости. Новый IRC §451 (c) по существу кодифицировал ранее существовавшие инструкции IRS в соответствии с Процедурой доходов 2004-34, которая регулировала, когда доход от авансовых платежей должен признаваться для целей налогообложения по сравнению с тем, когда этот доход признается для целей финансовой отчетности.%20.id-o_1edqv97bb17tg1n8v1eln1lc117kls.png)

Общее правило Раздела 451 (c) (1) (A) требует, чтобы налогоплательщик, использующий метод начисления, который получает авансовый платеж, включал эту сумму в доход в налоговом году получения.Раздел 451 (c) (1) (B), однако, предусматривает исключение, которое позволяет налогоплательщикам по методу начисления отложить включение дохода, связанного с определенными авансовыми платежами, на один год или на налоговый год, следующий за налоговым годом получения. такого дохода. После того, как выборы сделаны, они вступают в силу для всех последующих налоговых лет, если налогоплательщик не получит согласие IRS на изменение.

Предлагаемые правила определяют, что одновременно включается и исключается в термин «авансовый платеж».Они также включают руководство для налогоплательщиков с коротким налоговым годом, составляющим 92 дня или меньше, когда отсрочки должны быть ускорены, и налоговые последствия корректировок финансовой отчетности.

Из-за формулировок в IRC, принятой Конгрессом, предлагаемые регламенты, по-видимому, излишне усложняют анализ и внедрение, предоставляя отдельные правила для налогоплательщиков с применимыми финансовыми отчетами — или AFS (обычно это проверенные отчеты) — и тех, кто не имеет AFS, например в виде составленных или проверенных заявлений. Практическая разница в результатах между теми, у кого есть правила, и теми, у кого нет, возникающая из-за различных наборов правил, кажется несущественной.

Практическая разница в результатах между теми, у кого есть правила, и теми, у кого нет, возникающая из-за различных наборов правил, кажется несущественной.

Для тех, кто уже пользуется преимуществами Процедуры о доходах 2004-34, вероятно, не будет никаких заметных изменений в налоговых последствиях и налоговых обязательствах. Для тех, кто еще не использует метод отсрочки, потребуется изменение метода учета, хотя это изменение, как правило, должно быть автоматическим, как предусмотрено под руководством Rev. Proc. 2019-37.

Окончательные экономические последствия для налогоплательщиков этих предлагаемых правил частично зависят от их взаимодействия с другими разделами IRC, регулирующими сроки отчислений для целей федерального подоходного налога, включая положения для определения того, когда затраты могут быть возмещены по методу процента выполнения и когда расходы, понесенные налогоплательщиком, удовлетворяют критерию всех событий на возможность вычета налогов. Кроме того, изменения правил ускоренной компенсации затрат могут привести к несоответствию доходов и расходов.

Способы отсрочки авансового платежа, указанные в Предложенной рег. §1.451-8 (c) или Рег. §1.451-8 (d) должны быть единственным способом избежать немедленного включения в доход, когда авансовый платеж получен налогоплательщиком. Смущенный? Не стесняйтесь обращаться к нам за более подробной информацией или за помощью в выполнении правил.

Постановления о заключительном разделе 451 содержат новые правила для определения времени признания доходов и обработки авансовых платежей 11 января 2021 г.

2021-0062

Постановления о заключительном разделе 451 вводят новые правила для сроков признания доходов и обработки авансовых платежей

6 января 2021 года Казначейство и Служба внутренних доходов (IRS) опубликовали окончательные положения в соответствии с разделом 451 IRC (T.D. 9941), которые ранее были опубликованы на веб-сайте IRS 21 декабря 2020 г. Окончательные положения включают руководство, относящееся к (1) срокам включения доходов налогоплательщиков с соответствующими финансовыми отчетами с использованием метода начисления (Treas.

Окончательные положения обычно применяются в отношении налоговых лет, начинающихся 1 января 2021 г. или позднее.Налогоплательщики могут по своему усмотрению применять окончательные правила, полностью и последовательно, к налоговым годам, начинающимся до даты вступления в силу (30 декабря 2020 г.), или могут продолжать полагаться на предлагаемые правила для налоговых лет, начинающихся после 31 декабря 2017 г. , и до даты вступления в силу окончательных положений.

Окончательные правила решают несколько ключевых вопросов и опасений, поднятых налогоплательщиками, включая применение Раздела 61 IRC до признания дохода в соответствии с Разделом 451 IRC, согласование налоговых статей и методов с теми, которые используются для целей финансовой отчетности, применение специальных методов учета доходов и необязательных методов «компенсации затрат» для ограничения ускорения получения доходов, среди прочего. Налогоплательщикам следует учитывать, что окончательные положения очень зависят от фактов, и применение окончательных положений потребует от налогоплательщиков глубокого понимания своих конкретных фактов и обстоятельств, что во многих случаях может привести к разнице в бухгалтерском учете.

Налогоплательщикам следует учитывать, что окончательные положения очень зависят от фактов, и применение окончательных положений потребует от налогоплательщиков глубокого понимания своих конкретных фактов и обстоятельств, что во многих случаях может привести к разнице в бухгалтерском учете.

Последствия : Это дает налогоплательщикам возможность учитывать влияние на их налоговые декларации за 2020 год. В течение 2020 налоговых лет у налогоплательщиков есть возможность применять предложенные правила или окончательные положения, в полном объеме и последовательно.

Казначейство. Рег. Раздел 1.451-3

Предыстория: Раздел 451 (b) IRC

Окончательные положения интерпретируют Раздел 451 IRC с поправками, внесенными в Публичный закон № 115-97, который известен как «Закон о сокращении налогов и занятости. «(TCJA), а также обновить и уточнить предлагаемые правила, опубликованные Министерством финансов и IRS 9 сентября 2019 г. (Пропор. Рег. Раздел 1.451-3 согласно Разделу IRC 451 (b) (REG-104870-18) и Пропор. Рег. Раздел 1.451-8 согласно разделу IRC 451 (c) (REG-104554-18), именуемому здесь «предлагаемые правила»).

IRC Раздел 451 предоставляет общее правило для определения времени признания дохода для налогоплательщиков, использующих метод начисления. Под Treas. Рег. Раздел 1.451-1 (a), налогоплательщики по методу начисления обычно включают статью валового дохода в том налоговом году, когда происходят все события, которые закрепляют право на получение дохода, и сумма определяется с разумной точностью (тест «все события») . Все события, которые закрепляют право на получение дохода, происходят в самое раннее из (1) требуемого исполнения (т. Е., доход получен), (2) срок выплаты или (3) получение платежа.

TCJA внес поправки в раздел 451 (b) IRC, добавив раздел 451 (b) (1) (C) IRC, который кодифицирует тест всех событий, и раздел 451 (b) (1) (A) IRC, который предусматривает, что: для налогоплательщиков, использующих метод начисления, проверка всех событий для любой статьи валового дохода (или его части) выполняется не позднее, чем когда эта статья (или ее часть) включается в выручку для целей финансового учета в применимом финансовом отчете (AFS) или другой финансовый отчет, указанный секретарем (Правило AFS о доходах).Таким образом, Раздел 451 (b) IRC обычно добавляет компонент к анализу, требующий признания дохода на более раннем этапе из того, когда выполняется критерий всех событий или когда он учитывается как доход в AFS налогоплательщика.

В связи с согласованием сроков признания дохода для целей налогообложения со сроками, когда доход учитывается в AFS налогоплательщика, TCJA также добавил Раздел 451 (b) (4) IRC, предусматривающий, что для контрактов с множественными обязанностями к исполнению, Распределение цены сделки на каждую обязанность к исполнению равно сумме, отнесенной на каждую обязанность к исполнению для целей включения такой статьи в доход в AFS налогоплательщика.

Наконец, в соответствии с общим правилом признания дохода, TCJA добавил Раздел 451 (b) (2) IRC, который учитывает особые методы учета признания дохода и в целом предусматривает, что правило включения дохода AFS не применяется для любая статья валового дохода, признание которой определяется с использованием специального метода бухгалтерского учета.

Казначейство. Рег. Раздел 1.451-3

Казначейство. Рег. Раздел 1.451-3 содержит руководство для Раздела 451 (b) IRC, общего правила включения в налоговый год статьи валового дохода.Как обсуждается ниже, окончательные положения существенно отличаются от предложенных и пытаются (1) внести дополнительную ясность в основные неопределенности между законом, историей законодательства, интерпретацией синей книги и предлагаемыми нормативными актами и (2) согласовать налоговые правила с основами. и правила, регулирующие, когда выручка учитывается в AFS.

Реализация и признание

Критическая проблема для налогоплательщиков с момента добавления правила AFS о доходах в TCJA, заключалась в сверке, когда сумма реализована в качестве дохода в соответствии с разделом 61 IRC и соответствующими положениями, и временем признания дохода в соответствии с IRC 451 статья.Многие налогоплательщики были обеспокоены тем, что Правило AFS о доходах подрывает концепцию события реализации налога как требования для признания статьи дохода для целей налогообложения.

Казначейство и IRS отказались дать определение термина «реализация» в окончательных положениях и отказались уточнить, когда реализация происходит при определенных обстоятельствах. В Преамбуле указывается, что Раздел 451 IRC является положением тайминга и что «реализация — это фактическое определение, которое, хотя и близко согласуется с тестом всех событий, имеет разные значения в разных контекстах.«Поправки к разделу 451 IRC, внесенные TCJA, были предназначены только для изменения сроков признания дохода, но не для его реализации, для налогоплательщиков, использующих метод начисления и имеющих AFS, и устав отражает намерение Конгресса включить концепции сроков из правил признания выручки в финансовой отчетности. в правила налогового времени, регулирующие признание дохода.

Последствия: Молчание окончательных положений о том, что представляет собой событие реализации, будет по-прежнему вызывать путаницу у налогоплательщиков, поскольку они фактически рассматривают, представляют ли суммы статью дохода в соответствии с Разделом IRC 61 и попытайтесь согласовать этот анализ с книжными характеристиками, которые могут не совпадать с налоговым анализом.Окончательные постановления вводят концепцию «подлежащего исполнению права», при условии, что суммы, учитываемые в соответствии с Правилом включения доходов AFS, включают только те суммы, которые налогоплательщик имеет юридически закрепленное право на возмещение, если покупатель расторгнет договор в конце срока. налоговый год. Ожидается, что это положение потребует серьезного анализа налогоплательщиков.

Определение доходов AFS

Право, имеющее исковую силу

Налогоплательщики также выразили серьезные опасения, что Правило включения доходов AFS является слишком широким.В частности, налогоплательщики отметили, что Раздел 451b (1) (A) IRC, требующий от налогоплательщика включать статью в доход не позднее, чем когда он признан выручкой в его AFS, часто может привести к тому, что налогоплательщики несут налоговое обязательство, не имея денег для оплатить ответственность. Окончательные положения решают эту проблему, предоставляя два варианта признания доходов для налогоплательщиков — правило учета доходов AFS и альтернативный метод получения доходов AFS. Оба варианта представляют собой методы учета, которые применяются ко всем статьям валового дохода в торговле или бизнесе, если не применяется специальный метод учета.

В соответствии с Правилом включения доходов AFS, «выручка AFS» уменьшается на суммы, которые налогоплательщик не имеет законного права на возмещение, если покупатель расторгнет договор в последний

день налогового года. Важно отметить, что определение подлежащего исполнению права регулируется условиями контракта и применимым федеральным законодательством, законодательством штата или международным правом. Эта концепция обеспеченного правовой санкцией права в окончательных постановлениях заменяет концепцию в предлагаемых нормативных актах «увеличения вознаграждения» к цене сделки, что вызывало путаницу у многих налогоплательщиков.

Последствия: Для того, чтобы налогоплательщики могли воспользоваться положением о принудительном праве, налогоплательщикам необходимо детальное понимание своих конкретных фактов. Анализ для определения сумм, на которые налогоплательщик имеет юридически закрепленное право, потребует детального понимания конкретных условий контракта для каждой рассматриваемой суммы, а также толкования и применения соответствующего договорного права.

Чтобы облегчить дополнительное бремя соблюдения требований, которое потребовалось бы для применения правила включения доходов AFS, окончательные постановления предусматривают альтернативный метод получения доходов AFS, согласно которому налогоплательщик не уменьшает доход AFS на суммы, на которые у налогоплательщика отсутствует имеющее исковую силу право на возмещение, если заказчик должен был расторгнуть договор в последний день налогового года.Однако этот упрощенный Альтернативный метод получения доходов AFS потребует от налогоплательщиков ускорения признания всех доходов AFS.

Дополнительные корректировки выручки AFS

Согласно окончательным положениям, есть две дополнительные корректировки при определении суммы, учитываемой как выручка AFS, независимо от того, применяет ли налогоплательщик Правило включения доходов AFS или альтернативный метод получения доходов AFS. Во-первых, не принимается во внимание любое увеличение выручки AFS, связанное со значительным финансовым компонентом.Во-вторых, в той степени, в которой выручка AFS отражает сокращение (1) сумм, которые представляют собой стоимость проданных товаров или обязательств, которые необходимо учитывать в соответствии с другими положениями Кодекса, такими как Раздел 461 IRC, или (2) ожидаемых сумм. чтобы оспаривать или предполагать невозможность взыскания налогов, налогоплательщик должен увеличить доход AFS на такие суммы.

Возможности ограничить налоговое признание определенного ускоренного балансового дохода

Окончательные положения не предусматривают компенсацию затрат в соответствии с положениями Разделов 461, 471 и 263A IRC, когда сумма включается в соответствии с Правилом включения доходов AFS.Казначейство и IRS отмечают, что разрешение компенсации затрат на основе предполагаемых затрат будет несовместимо с Разделами 461, 471 и 263A IRC и увеличит возможность искажения доходов. С учетом вышесказанного, окончательные правила позволяют налогоплательщику уменьшить сумму дохода, которую в противном случае он должен был бы включать в соответствии с Правилом включения доходов AFS за налоговый год, на стоимость товаров, связанных с товарно-материальными запасами в налоговом году, указанном к как «зачет стоимости незавершенного производства.«Это сокращение упоминается в окончательных положениях как« метод компенсации затрат AFS ».

Метод компенсации затрат AFS — это метод учета, который применяется ко всем статьям дохода, подходящим для метода компенсации затрат AFS в торговле или бизнесе. . Если налогоплательщик использует метод компенсации затрат AFS, он также должен использовать метод компенсации стоимости авансового платежа в Казначействе. Регламент Раздел 1.451-8 (e).

Последствия : Несмотря на название, это положение не обеспечить компенсацию затрат.Скорее, это положение позволяет налогоплательщикам отложить часть выручки (определяемую зачетом стоимости незавершенных товаров) до налогового года, в котором право собственности на товарно-материальные запасы переходит к покупателю. У налогоплательщиков, применяющих это положение, почти наверняка будет новая или изменяющаяся разница в бухгалтерском учете.

Важно отметить, что это ограничение ускоренного дохода не является компенсацией затрат на основе сумм, используемых для финансовой отчетности — определение компенсации стоимости незавершенного производства рассчитывается на основе налоговых правил согласно разделам IRC 461, 471 и 263A.

Применение компенсации стоимости незавершенных товаров потребует от налогоплательщиков внедрения дополнительной системы отслеживания таких товаров. Хотя компенсация стоимости незавершенных товаров снижает выручку AFS за соответствующий налоговый год, это не влияет на то, как и когда затраты капитализируются в запасы в соответствии с Разделами 471 и 263A IRC. Следовательно, налогоплательщики, вероятно, столкнутся с дополнительными данными и административными требованиями для точного отслеживания запасов для целей доходов AFS по сравнению с общими налоговыми целями.

Кроме того, налогоплательщики, которые применяют этот факультативный метод для ограничения ускорения получения дохода в соответствии с разделом 451 (b) IRC, должны учитывать расчет компенсации стоимости незавершенных товаров в своих методах отсрочки авансовых платежей. Это потребует внесения изменений в предыдущие расчеты отложенного дохода и повлияет на сумму дохода, которая может быть отложена в соответствии с положениями об авансовых платежах в IRC 451 (c) и Treas. Рег. Раздел 1.451-8.

Распределение цены сделки

IRC Раздел 451 (b) (4) предусматривает, что в случае контракта с множественными обязанностями к исполнению (e.g., договор купли-продажи товаров с сопутствующими услугами), распределение цены сделки на каждую обязанность к исполнению должно быть равно сумме, отнесенной на каждую обязанность к исполнению для целей включения такой статьи в доход в AFS налогоплательщика.

В окончательных положениях разъясняется, что каждая отдельная обязанность к исполнению для целей финансовой отчетности дает статью валового дохода для целей налогообложения, которая должна учитываться отдельно в соответствии с Правилом включения доходов AFS.Однако могут существовать единые обязанности к исполнению для целей финансовой отчетности, которые приносят несколько статей валовой прибыли для целей налогообложения.

Последствия : Обновленное определение обязанности к исполнению дополнительно включает концепции финансовой отчетности в анализ федерального подоходного налога, но налогоплательщики должны учитывать, что все еще могут быть различия между статьями, определенными для целей финансовой отчетности и налогообложения. Налогоплательщикам необходимо будет понимать все обязанности к исполнению, определенные для целей финансовой отчетности, методы, применяемые к каждой обязанности к исполнению для целей финансовой отчетности, а также любые потенциальные различия в подходе к финансовой отчетности и налоговым целям.

Специальные методы бухгалтерского учета

Окончательные положения содержат неисключительный список примеров специальных методов бухгалтерского учета, к которым правило включения доходов AFS обычно не применяется, включая методы учета, предусмотренные в разделах IRC 453-460, методы учета учет определенных арендных платежей в соответствии с разделом 467 IRC, метод учета на основе текущих рыночных цен в соответствии с разделом 475 IRC и т. д.

Окончательные положения регулируют порядок учета контрактов, которые включают положения о доходах, подлежащих контролю обоих Казначейства.Рег. Раздел 1.451-3 и один или несколько специальных методов бухгалтерского учета. В частности, цена сделки сначала распределяется между статьями валового дохода с учетом особого метода учета, определенного в соответствии с особым методом учета. Оставшаяся часть цены сделки — это «остаточная сумма», которая распределяется между статьями дохода, подлежащими казначейству. Рег. Раздел 1.451-3.

Последствия: Предлагаемые правила требовали комментариев по порядку учета контрактов с доходом, подпадающим под действие Проп.Рег. Раздел 1.451-3 и доходы подлежат особому методу учета. Правила, содержащиеся в окончательных положениях, отражают комментарии, полученные от налогоплательщиков, и ограничивают дополнительную административную нагрузку за счет соблюдения специального метода бухгалтерского учета, применяемого в настоящее время налогоплательщиком.

Правила для определенных установленных сборов