Начисление износа основных средств: Счет 02 «Износ основных средств» \ КонсультантПлюс

Счет 02 «Износ основных средств» \ КонсультантПлюс

Счет 02 «Износ основных средств»

Счет 02 «Износ основных средств» предназначен для обобщения информации об износе основных средств, принадлежащих предприятию на правах собственности, долгосрочно арендуемых им.

Износ основных средств определяют и учитывают все предприятия, независимо от форм собственности, по всем видам основных средств, за исключением библиотечных фондов, фильмофондов, музейных и художественных ценностей, сценическо-постановочных средств, продуктивного скота, волов, буйволов и оленей, многолетних насаждений, не достигших эксплуатационного возраста, оборудования, экспонатов, образцов, моделей действующих и недействующих макетов и других наглядных пособий, находящихся в кабинетах и лабораториях и используемых для научных целей, а также зданий и сооружений, являющихся памятниками архитектуры и искусства, экспонатов животного мира в зоопарках и других аналогичных учреждениях. В состав объектов для начисления износа входят также не оконченные строительством или не оформленные актами приемки объекты строительства, находящиеся в эксплуатации у тех предприятий, которым эти объекты будут переданы в состав основных средств, капитальные затраты по улучшению земель, не связанные с созданием сооружений, оборудование и транспортные средства, находящиеся в запасе (в резерве на складе) и числящиеся на балансе как долгосрочные вложения.

Начисления износа основных средств производят в течение нормативного срока их службы или срока, за который балансовая стоимость этих средств полностью переносится на издержки производства и обращения.

Начисление износа не производят во время проведения реконструкции и технического перевооружения основных средств с полной их остановкой, а также в случае их перевода на консервацию. На это время продлевается нормативный срок их службы.

Износ по полностью амортизированным основным средствам не начисляется с первого числа месяца, следующего за последним месяцем, в котором стоимость этих средств была полностью перенесена на стоимость продукции (работ, услуг).

При сдаче организациям в аренду предприятий или их структурных частей износ (амортизацию) по арендуемым основным средствам начисляют арендные предприятия с включением начисленных сумм в себестоимость произведенной ими продукции (работ, услуг) в установленном порядке.

В случае сдачи действующими предприятиями в аренду отдельных объектов основных средств износ по ним начисляет арендодатель с отнесением его в состав расходов от внереализованных операций с возмещением за счет полученной арендной платы, зачисляемой в состав доходов от внереализационных операций.

По объектам, находящимся в незавершенном строительстве и используемым подрядной строительной организацией, износ начисляется застройщиком по установленным нормам на основании справки о стоимости указанных основных средств. Подрядная строительная организация возмещает сумму износа в составе арендной платы за использование строящихся объектов.

По капитальным затратам на арендованные основные средства, подлежащие по истечении договора на аренду передаче арендодателю, начисляется ежемесячно износ арендатором в течение срока аренды исходя из установленных норм по объектам, на которые производятся указанные затраты.

Предприятия могут применять ускоренный метод исчисления износа в отношении основных средств, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции, когда ими осуществляется массовая замена изношенной и морально устаревшей техники более производительной. При этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений увеличивается не более чем в два раза. После полного погашения первоначальной стоимости объекта начисление износа прекращается. Общая сумма начисленного износа отражается на дебете счетов по учету затрат (издержек) производства и кредите счета 02.

После полного погашения первоначальной стоимости объекта начисление износа прекращается. Общая сумма начисленного износа отражается на дебете счетов по учету затрат (издержек) производства и кредите счета 02.

В связи с изменением цен на машины и оборудование и сметной стоимости строительства по основным средствам, введенным до 1 января 1992 года, разрешено при начислении износа (амортизации) к действующим нормам амортизационных отчислений применять индексацию с коэффициентом 2, с включением всей начисленной суммы износа в себестоимость продукции, работ и услуг.

Общая сумма начисленного износа отражается по дебету счетов по учету затрат (издержек) производства (счета 20, 23 и др.) и кредиту счетов: 02 — на сумму износа без индексации; 89 — на сумму резерва индексируемых сумм амортизационных отчислений.

По мере использования данного резерва на финансирование капитальных вложений дебетуют счет 89 и кредитуют счет 88 «Фонды специального назначения», субсчет 1 «Фонды накопления».

По основным средствам, введенным в эксплуатацию после 1 января 1992 года, индексацию для начисления износа не применяют.

Износ основных средств, подлежащий отражению в учете, определяют ежемесячно, исходя из установленных согласно действующему законодательству единых норм амортизационных отчислений на полное их восстановление и балансовой стоимости основных средств по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Сумму износа по отдельным объектам основных средств (при списании, продаже и т.д.) устанавливают на основании данных о первоначальной стоимости объектов, времени нахождения их в эксплуатации, сумме износа, установленной при переоценке отраженных в инвентарных карточках (машинограммах) и действующих при амортизационных отчислений.

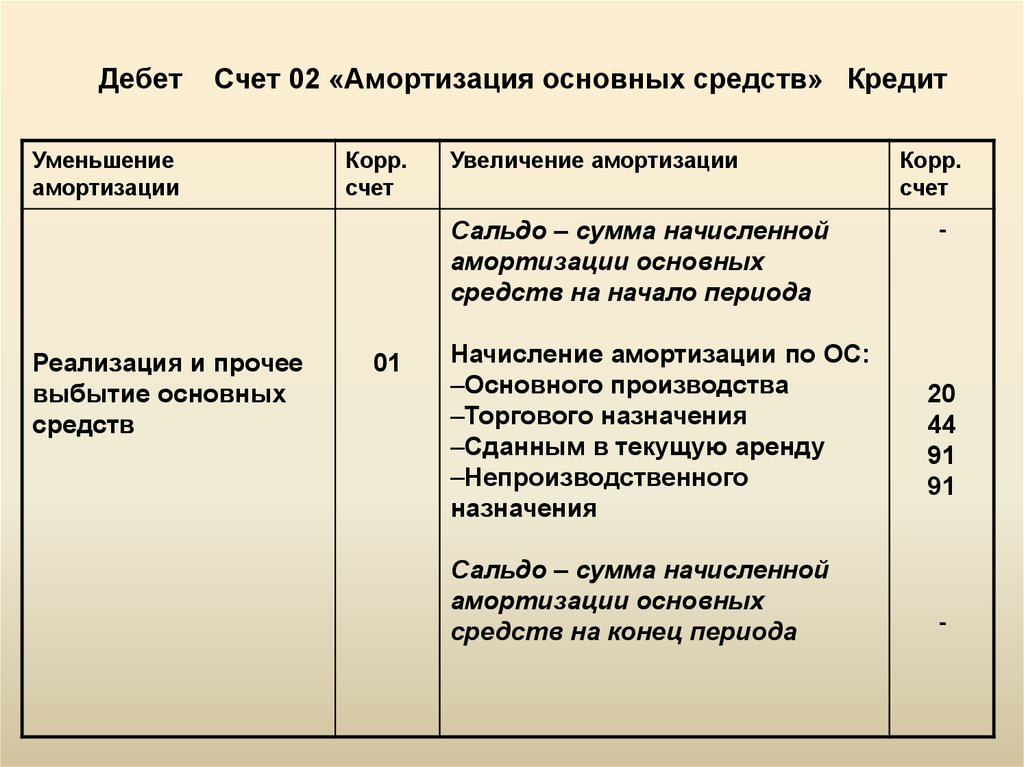

К счету 02 «Износ основных средств» предусмотрены субсчета:

02-1 «Износ собственных основных средств»,

02-2 «Износ долгосрочно арендуемых основных средств».

На субсчете 02-1 «Износ собственных основных средств» учитывают движение износа основных средств, принадлежащих предприятию на правах собственности.

На субсчете 02-2 «Износ долгосрочно арендуемых основных средств» учитывают движение износа основных средств, долгосрочно арендуемых предприятием.

Начисленную сумму износа основных средств относят в кредит счета 02 «Износ основных средств» в корреспонденции со счетами учета затрат на производство (издержек обращения). Предприятия-арендодатели отражают начисленную сумму износа по основным средствам, сданным в аренду (кроме долгосрочной), по кредиту счета 02 «Износ основных средств» и дебету счета 80 «Прибыли и убытки».

При выбытии (продаже, передаче безвозмездно и др.) объектов основных средств, включая рабочий скот, принадлежащих предприятию на правах собственности, сумму начисленного по ним износа списывают со счета 02 «Износ основных средств» в кредит счета 47 «Реализация и прочее выбытие основных средств». Аналогичную запись производят при списании суммы начисленного износа по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Износ основных средств» ведется по видам основных средств.

В учетных регистрах износ отражают отдельно по группам основных средств, учитываемых на соответствующих субсчетах счета 01.

Счет 02 «Износ основных средств» корреспондирует со счетами:

┌─────────────────────────────────────────────────────┬──────────┐

│ Хозяйственная операция │Корреспон-│

│ │дирующий │

│ │счет │

├─────────────────────────────────────────────────────┼──────────┤

│ По дебету счета │ │

│ │ │

│Отражение сумм износа арендованных основных средств, │ 02-1 │

│перешедших в собственность арендатора, субсчет 02-2 │ │

│(Д-т счета 01, К-т счета 03) │ │

│ │ │

│Отражение сумм износа по арендованным основным │ 03 │

│средствам, возвращенным арендодателю (субсчет 02-2) │ │

│ │ │

│Списание сумм износа по выбывшим основным средствам, │ 47 │

│включая рабочий скот (кроме волов, буйволов, оленей):│ │

│продажа, списание, передача безвозмездно, недостача, │ │

│порча, сдача в аренду и др. (К-т счета 1,0, Д-т счета│ │

(К-т счета 1,0, Д-т счета│ │

│47) │ │

│ │ │

│ По кредиту счета │ │

│ │ │

│Отражение суммы износа арендованных основных средств,│ 02-2 │

│перешедших в собственность арендатора, субсчет 02-1 │ 08, 20, │

│ │ 23, 25, │

│ │ 26, 29 │

│ │ │

│Начисление износа собственных основных средств │ 31, 43, │

│(02-1), включая суммы ускоренной амортизации │ 44 │

│ │ │

│ │ │

│Начисление сумм износа долгосрочно арендуемых основ- │ 08, 20, │

│ных средств (02-2) │ 23, 25, │

│ │ 26, 29, │

│ │ 31, 43, │

│ │ 44 │

│ │ │

│Начисление износа основных средств по переданному │ 79 │

│имуществу подразделениям │ │

│ │ │

│Начисление сумм износа предприятиями-арендодателями │ 80 │

│по основным средствам, сданным в аренду (кроме │ │

│долгосрочной) │ │

│ │ │

│Начисление сумм износа по временным (титульным) │ │

│зданиям и сооружениям, относящимся к основным │ 89 │

│средствам (при зачислении их на счет 01) │ │

└─────────────────────────────────────────────────────┴──────────┘

Амортизация основных средств

Амортизация основных средств: ➤ методы вычисления ➤ сроки начисления ➤ как рассчитать амортизацию ➤ бухгалтерский учет амортизации

Содержание статьи:

- Правила исчисления амортизации основных средств

- Методы исчисления амортизации и износа

- Сроки начисления амортизации

- Основные средства, стоимость которых не амортизируют

- Учет амортизации и износа

Основные средства в Украине являются неотъемлемой частью имущества едва ли не каждого предприятия. Когда учреждение использует экономические выгоды, заключенные в этих основных средствах, их остаточная стоимость уменьшается. Износ основных средств и амортизация позволяют правильно отразить их стоимость. Выясним все способы и нормы амортизации основных средств.

Когда учреждение использует экономические выгоды, заключенные в этих основных средствах, их остаточная стоимость уменьшается. Износ основных средств и амортизация позволяют правильно отразить их стоимость. Выясним все способы и нормы амортизации основных средств.

Для начала выясним, что такое амортизация основных средств.

Амортизация

Основные средства 2021 учреждения учитывают согласно:

- национальному положению (стандарту) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденному приказом Минфина от 12.10.2010 № 1202;

- национальному положению (стандарту) бухгалтерского учета в государственном секторе 129 «Инвестиционная недвижимость», утвержденному приказом Минфина от 24.12.2010 № 1629;

- Методическим рекомендациям по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденным приказом Минфина от 23.

01.2015 № 11.

01.2015 № 11.

Амортизация основных средств в Украине не является исключением. Этими актами не только устанавливают правила ее учета, но и правила ее начисления. Рассмотрим их подробнее.

- БЕЗПЛАТНО пройдіть завдання від експерта та отримайте іменний СЕРТИФІКАТ учасника мінікурсу

Начисление амортизации основных средств: правила

Среди правил, по которым начисляют амортизацию на основные средства, можно выделить следующие.

☛ если основные средства признано активом и установлен период их полезного использования, амортизация исчисляется не выходя за рамки этого периода |

☛ если основное средство реконструируют, дообустраивает, достраивают, модернизируют или консервируют, его амортизацию приостанавливают в месяце, который наступил после месяца, в котором этот основное средство переведено на выполнение этих работ. Также ее не начисляют, если к основному средству ограничен доступ в связи с оккупацией и/или проведением АТО |

☛ амортизация основных средств исчисляется равными частями ежеквартально на соответствующую отчетную дату или на годовую распределяя стоимость, которую амортизируют |

☛ чтобы вычислить стоимость, которую амортизируют, нужно от первоначальной или переоцененной стоимости основного средства отнять его ликвидационную стоимость |

☛ амортизация начинается с месяца, который наступил после месяца, в котором соответствующий объект признан полезным для применения и его введено в эксплуатацию |

☛ когда основное средство выбывает, его стоимость амортизируют в месяце выбытия этого средства, а прекращают амортизировать — со следующего месяца |

☛ начисления износа на основные средства заключается в увеличении его суммы на сумму исчисленной на соответствующую отчетную дату амортизации |

☛ исчисленную сумму амортизации отмечают в бухучете в гривнах с двумя знаками после запятой, то есть с копейками |

Правила усвоили. Теперь рассмотрим, как рассчитать амортизацию основных средств.

Теперь рассмотрим, как рассчитать амортизацию основных средств.

- Учет основных средств: от классификации к отчетности

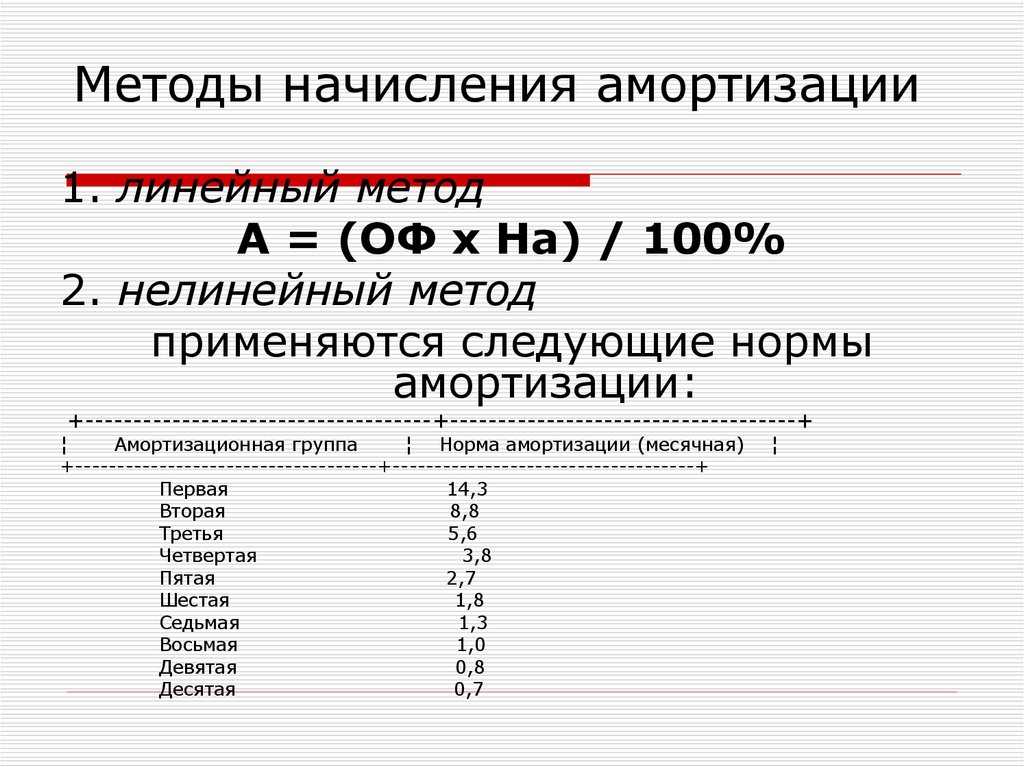

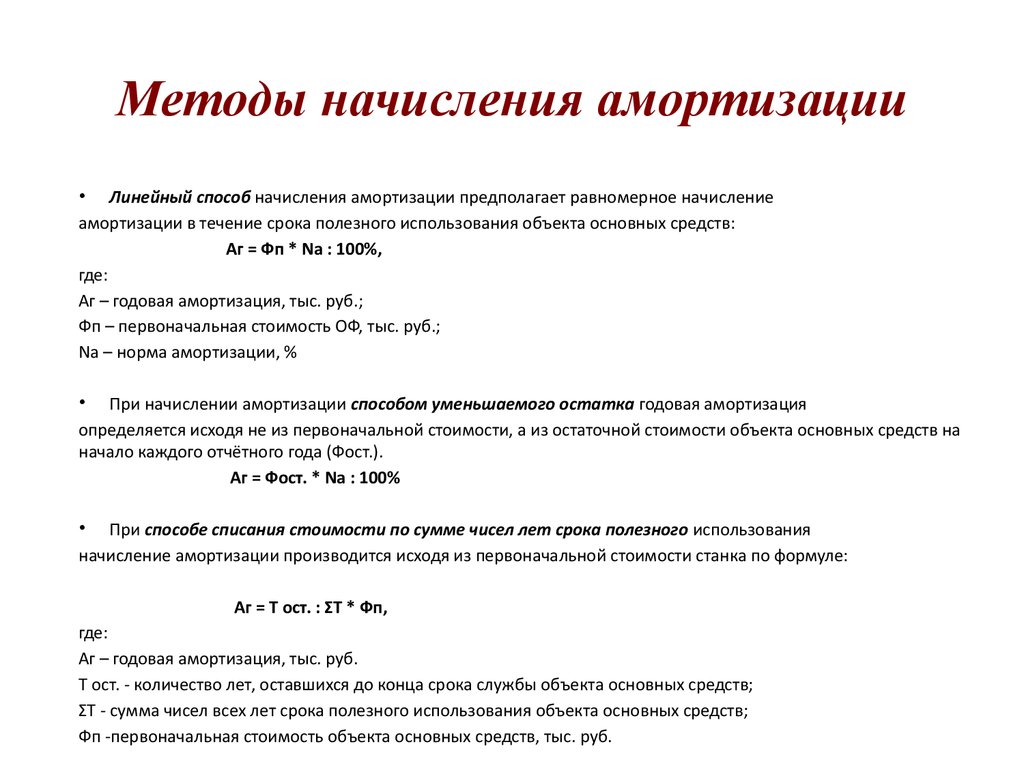

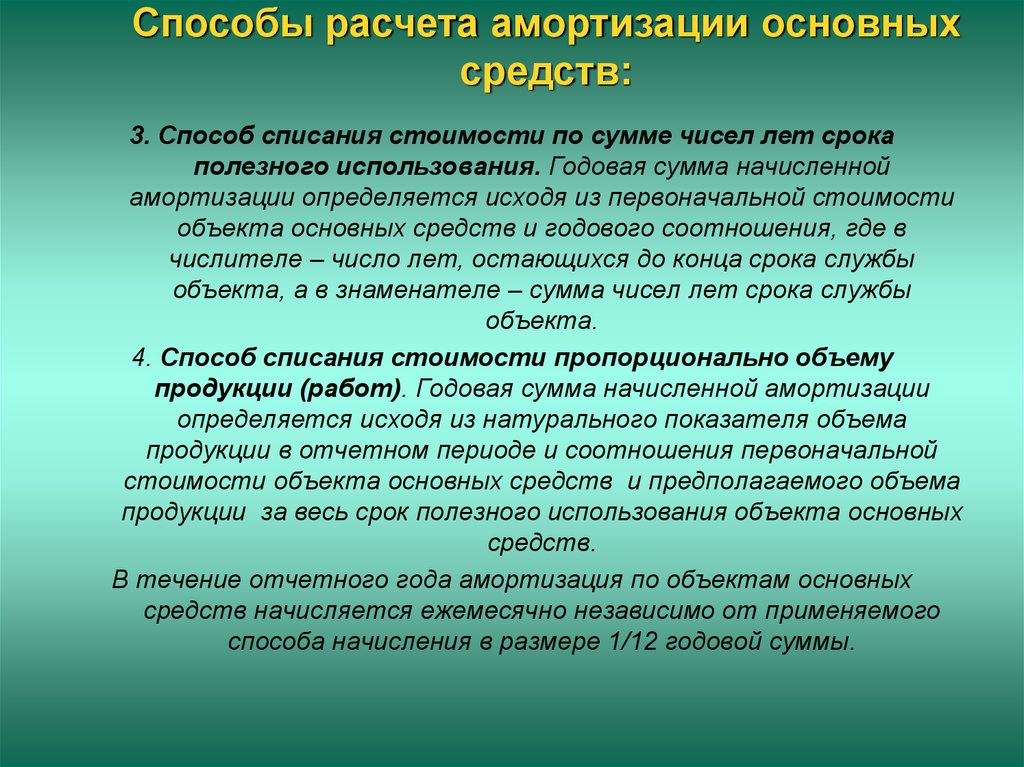

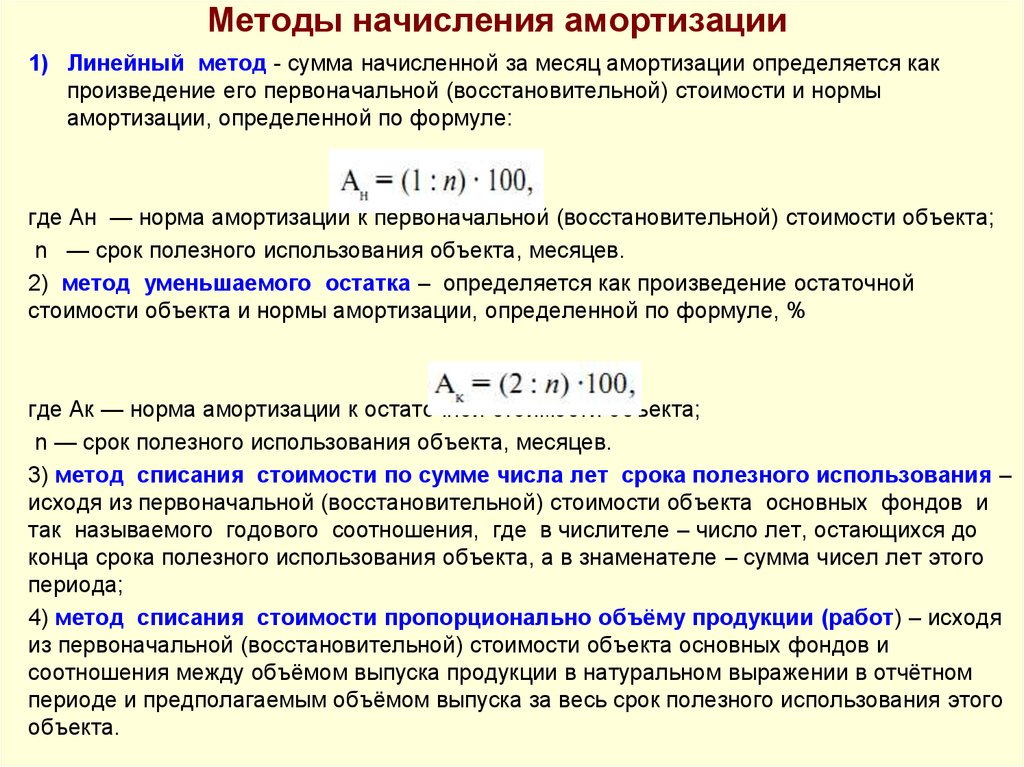

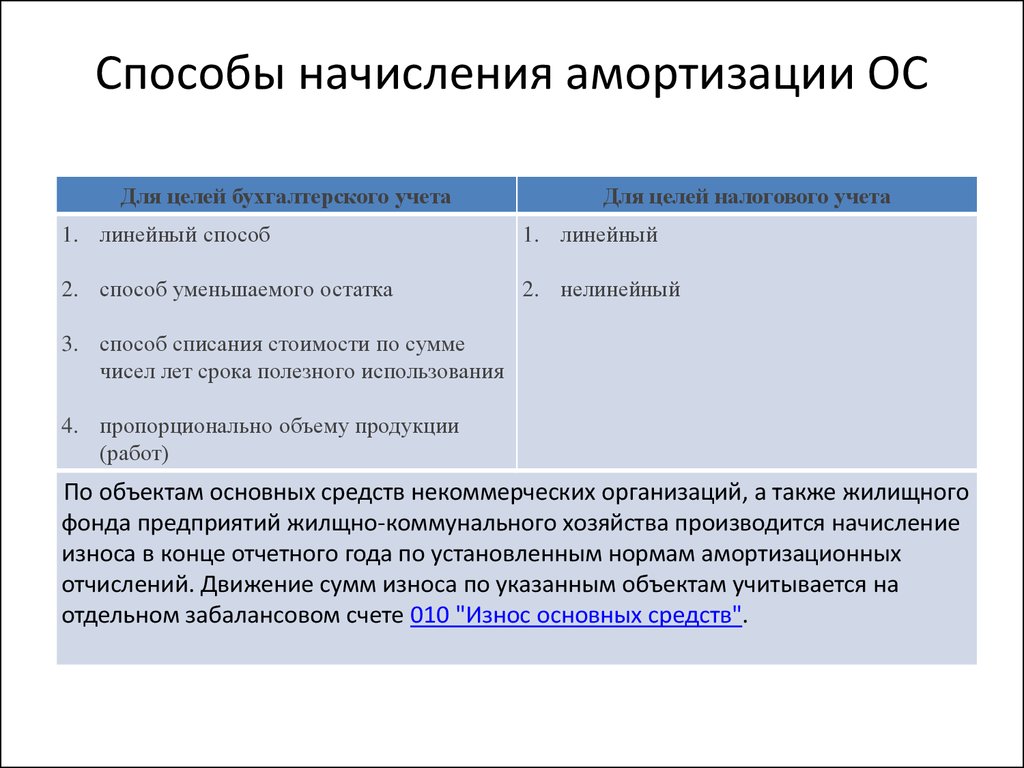

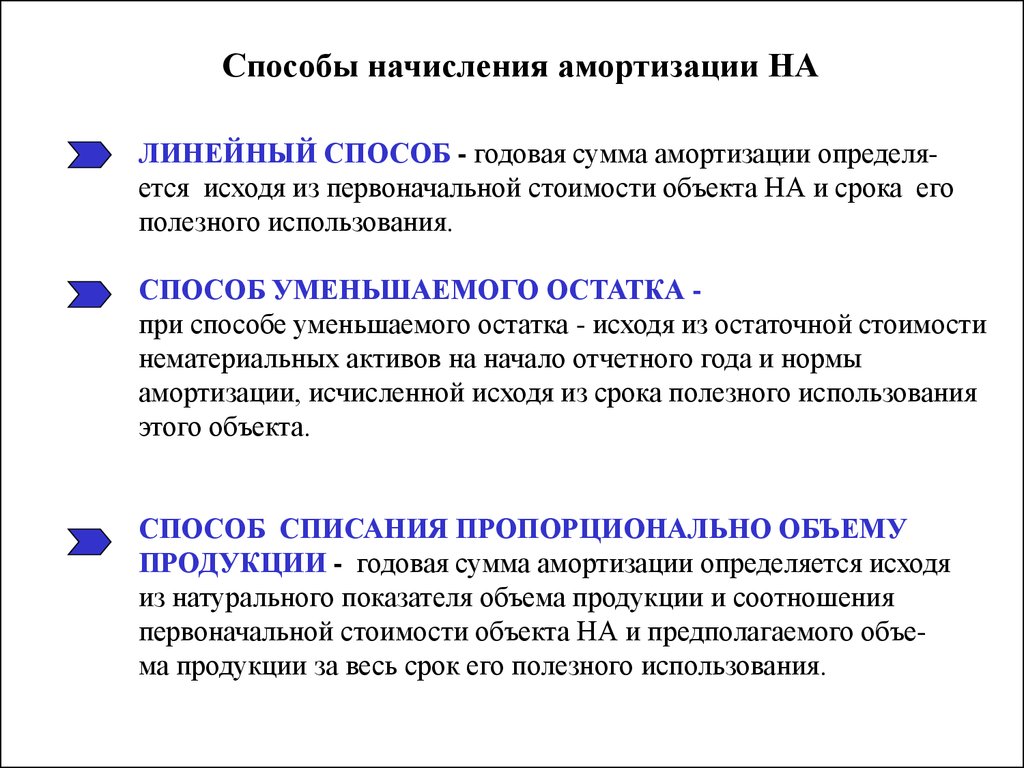

Методы начисления амортизации

Начисление амортизации основных средств (кроме других необоротных активов) осуществляем методом:

- прямолинейным;

- уменьшения остаточной стоимости;

- ускоренного уменьшения остаточной стоимости;

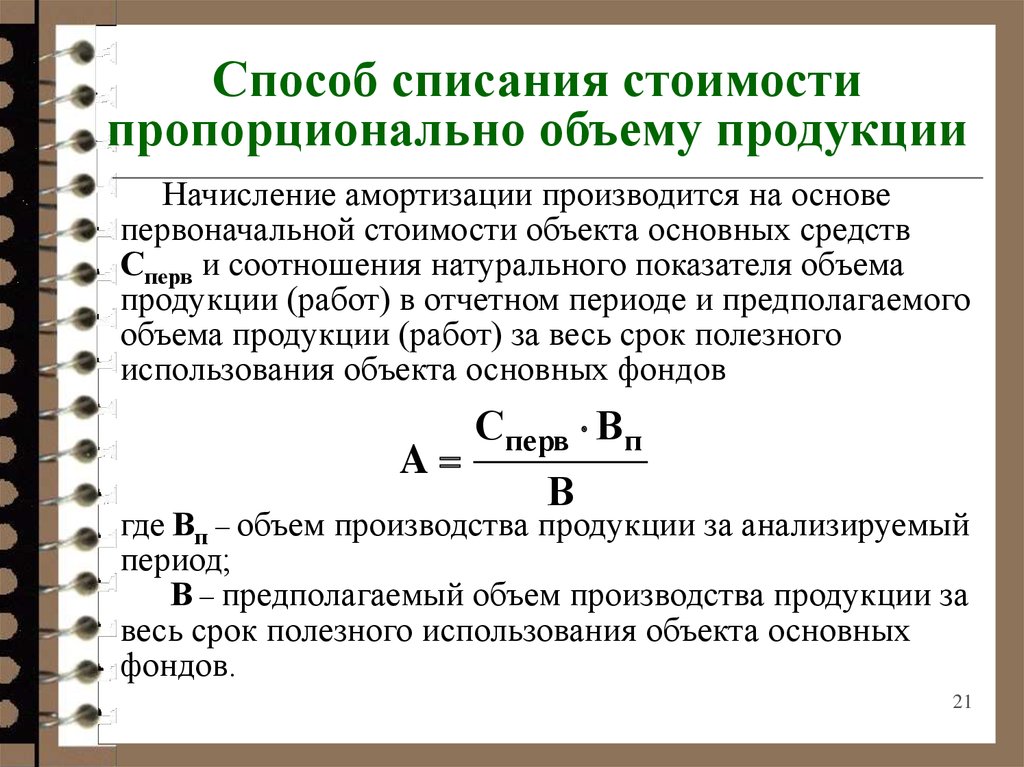

- кумулятивным;

- производственным.

В зависимости от вида объекта, который учитывают на субсчете 1010 «Инвестиционная недвижимость», способы начисления амортизации основных средств будут разными. Амортизация основных средств, которые учитываются на других субсчетах, исчисляется по прямолинейному методу.

Особенностью этого метода является вычисление сначала годовой суммы амортизации.

Годовая сумма амортизации = стоимость, которую амортизируют ÷ период, в течение которого ОС полезно будет использовать

Полученный результат будем отмечать в бухучете при условии, что учреждение выбрало способ, по которому амортизация основных средств исчисляется на годовую отчетную дату.

Если способ амортизации ежеквартальный, следует полученный результат разделить на 4 (квартала). И только тогда отражать в бухучете.

Если основное средство выбывает, амортизация основных средств в месяце выбытия вычисляется делением полученного результата на 12 (календарных месяцев).

Начисление износа на основные средства бухгалтер проводит после исчисления амортизации. То есть он увеличивает сумму износа соответствующего актива на сумму исчисленной им амортизации.

Сроки начисления амортизации

Начислять амортизацию следует в течение всего срока эксплуатации объекта основных средств. Такой срок устанавливает учреждение и фиксирует в распорядительном акте, когда причисляет основное средство на баланс. То есть срок эксплуатации отмечаем в:

- акте приема-передачи (внутреннего перемещения) основных средств в разделе «Вывод комиссии»;

- приказе (распоряжении) на ввод в эксплуатацию объекта основных средств.

Прекращаем начислять амортизацию, если основное средство:

- дообустраиваем,

- реконструируем,

- модернизируем,

- достраиваем,

- консервируем.

ВЕБІНАР ОНЛАЙН з експертом

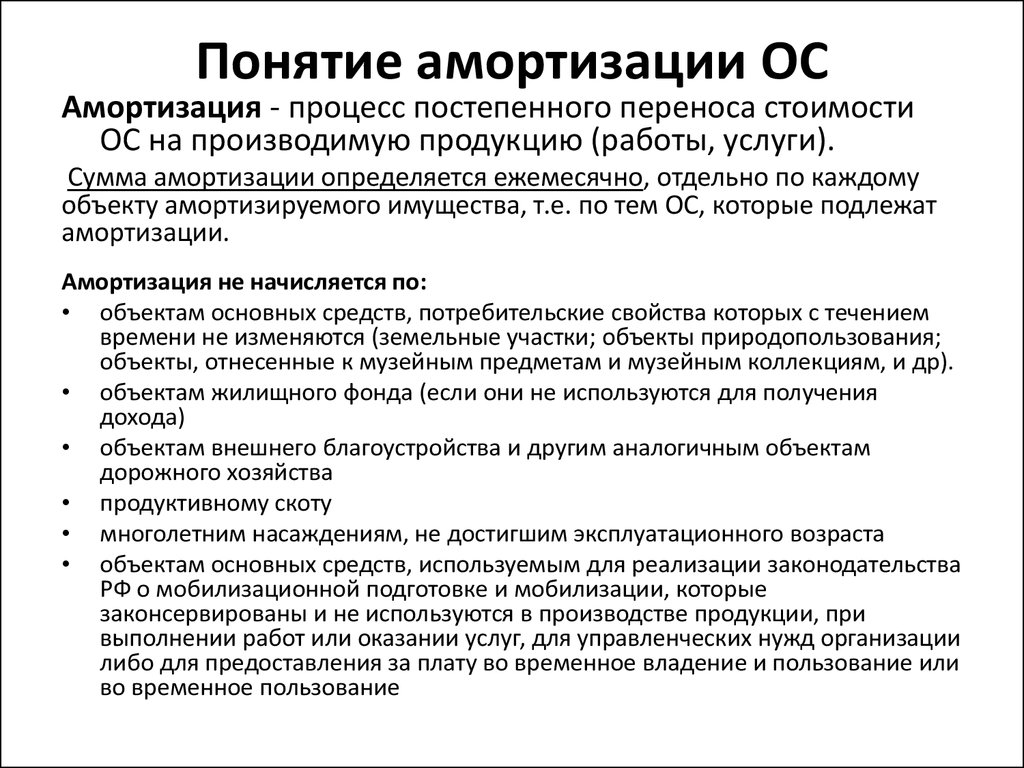

Основные средства, стоимость которых не амортизируют

Как и когда начислять амортизацию, мы выяснили. Но прежде чем применять эти знания на практике, не забудьте проверить, нужно ли вообще начислять амортизацию. Так амортизация начисляется не на все основные средства. В частности, на те, стоимость которых учитывается на субсчетах:

1011 «Земельные участки»;

1012 «Капитальные расходы на улучшение земель».

1017 «Животные и многолетние насаждения» — только животные, которые в лабораториях используют для опытов, и многолетние насаждения, возраст которых на дату баланса не позволяет получать плоды.

Учет амортизации основных средств и износа

В бухучете стоимость хозяйственных операций на соответствующих субсчетах отражают методом двойной записи. Если основные средства, в т. ч. инвестиционную недвижимость, используют в ходе основной деятельности учреждения, амортизация основных средств будет отображаться корреспонденцией субсчетов:

Начисляем амортизацию (износ) на: | Проводки | |

Д-т | К-т | |

инвестиционную недвижимость | 8014 «Амортизация» | 1414 «Износ инвестиционной недвижимости» |

основные средства | 1411 «Износ основных средств» | |

Когда их используют при оказании услуг, выполнении работ или изготовлении продукции, начисления износа на основные средства отражают корреспонденцией субсчетов:

Начисляем амортизацию (износ) на: | Проводки | |

Д-т | К-т | |

инвестиционную недвижимость | 8114 «Амортизация» | 1414 «Износ инвестиционной недвижимости» |

основные средства | 1411 «Износ основных средств» | |

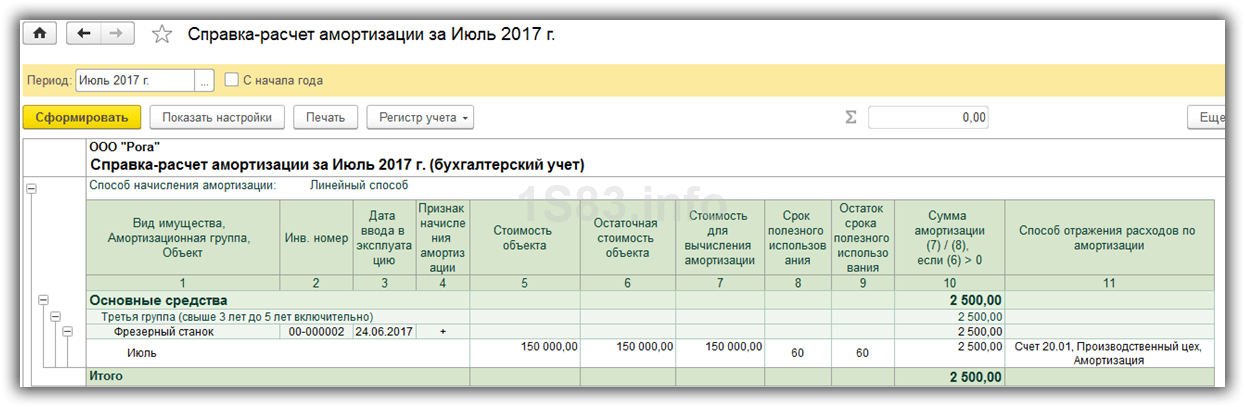

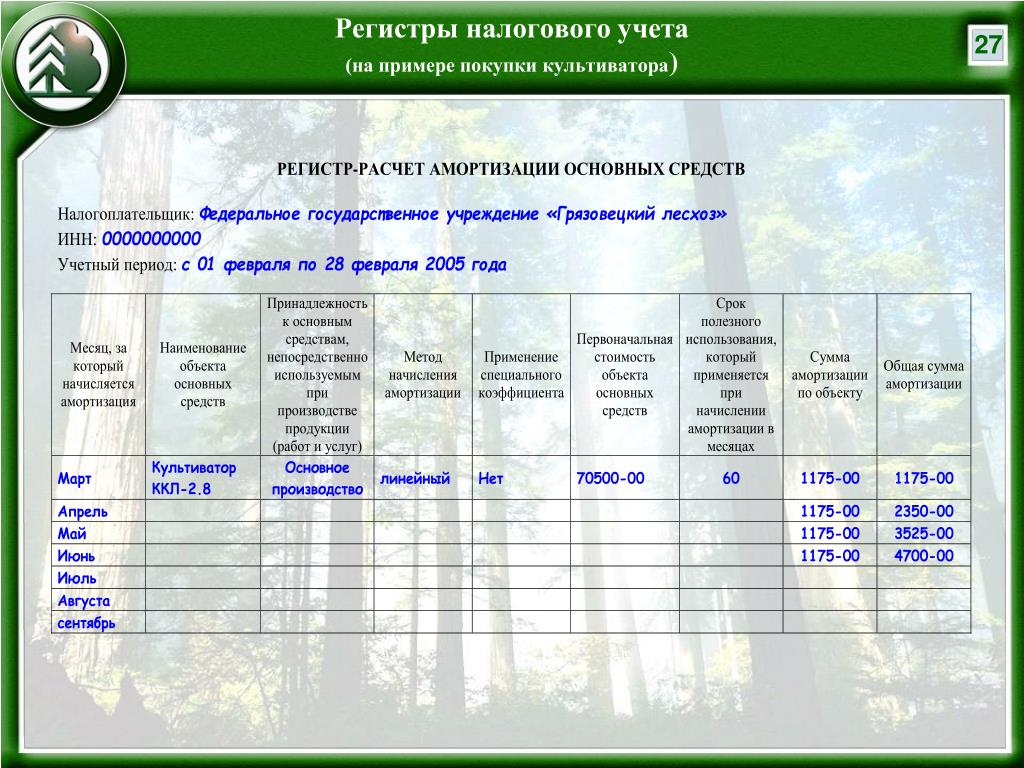

Амортизация основных средств, в т. ч. инвестиционной недвижимости, исчисляется в предназначенном для этого документе-расчете амортизации основных средств (кроме других необоротных материальных активов) за соответствующий период отчетного года, форма которого утверждена приказом Минфина от 13.09.2016 № 818 ( см. ниже).

ч. инвестиционной недвижимости, исчисляется в предназначенном для этого документе-расчете амортизации основных средств (кроме других необоротных материальных активов) за соответствующий период отчетного года, форма которого утверждена приказом Минфина от 13.09.2016 № 818 ( см. ниже).

Статті за темою

Прочие необоротные материальные активы: учет

Порядок проведения инвентаризации 2022

Как вести учет запасов — субсчета, документация, проводки

- Доходи

- Витрати

- Ккореспонденція субрахунків

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

Амортизация основных средств — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронное письмо

- Статья

- 2 минуты на чтение

Важно

Некоторые или все функции, описанные в этой статье, доступны как часть предварительной версии. Содержание и функциональность могут быть изменены. Дополнительные сведения о предварительных выпусках см. в разделе Доступность обновлений службы.

В этой статье представлен обзор амортизации основных средств.

Амортизация представляет собой периодическую операцию, которая обычно уменьшает стоимость основного средства в балансе и относится как расход на счет прибылей и убытков. Таким образом, основной счет обычно используется для кредитования периодической амортизации в балансе. Зачетный счет — это счет в составе прибылей и убытков плана счетов.

Начиная с версии 10.0.24, Расчет положительной амортизации 9Параметр конфигурации книги активов 0028 на странице Книги позволяет списывать амортизацию с основного средства, приобретенного с отрицательной балансовой стоимостью (кредит).

Корректировка амортизации

Обычно в качестве корректировки амортизации проводится только корректировка учтенной проводки амортизации. Поэтому и основной счет, и зачетный счет настраиваются точно так же, как счета амортизации. Корректировка амортизации может быть как положительной, так и отрицательной суммой, но функции основного счета (как балансового счета) и функции зачетного счета (обычно как счета прибылей и убытков) остаются прежними.

Внеочередная амортизация действует как базовая амортизация. Поэтому счет ГК используется для зачисления суммы амортизации в баланс и уменьшения стоимости основного средства. Зачетный счет — это счет прибылей и убытков, где амортизация, рассчитанная за финансовый период, относится на расходы.

Внеочередная амортизация действует независимо от основной амортизации. Имея внеочередную амортизацию в качестве отдельного типа проводки, вы можете учитывать внеочередную амортизацию и сообщать о ней отдельно от основной амортизации.

Специальные амортизационные отчисления

Специальные амортизационные отчисления можно использовать для начисления дополнительных сумм амортизации в течение первого года эксплуатации актива и его амортизации. Специальные амортизационные отчисления должны учитываться до любых других расчетов амортизации. Поскольку специальные амортизационные отчисления часто неизвестны до конца срока службы основного средства, лучше всего использовать этот тип амортизации с книгой, которая не проводится в Главной книге. Вы можете использовать периодическую функцию Удалить транзакции, не разнесенные в главную книгу, чтобы удалить историю транзакций для этих книг. Затем можно удалить историю амортизации для книги учета основных средств, разнести специальный резерв амортизации, когда он станет известен, а затем разнести оставшиеся проводки амортизации за год.

Вы можете создать неограниченное количество записей специальных амортизационных отчислений. После того как вы присвоите эти записи книге группы активов, они будут применены к книге основных средств.

Специальная амортизационная скидка вводится либо в процентах, либо в фиксированной сумме. Когда вы разносите предложения по амортизации, специальные проводки амортизационных отчислений разносятся в книгу как проводки, которые отделены от проводок амортизации.

Календари амортизации

В каждой книге есть календарь, который используется при амортизации основных средств. По умолчанию, если вы не укажете календарь в книге, книга использует финансовый календарь главной книги. Вы должны выбрать финансовый календарь для книги, если профиль амортизации, связанный с книгой, использует финансовый год амортизации.

Общие календари можно создавать с помощью страницы Финансовые календари в Главной книге.

Дополнительные сведения см. в разделе Методы и соглашения об амортизации.

Обратная связь

Отправить и просмотреть отзыв для

Этот продукт Эта страница

Просмотреть все отзывы о странице

Как амортизировать основные средства

Что такое амортизация основных средств и почему вы должны это делать? Вот мое простое руководство по амортизации.

Крупные покупки, которые являются инвестицией в будущее вашего бизнеса, могут нанести ущерб вашему уровню стресса как предпринимателя. Как оказалось, они также могут нанести ущерб вашим финансовым отчетам, из-за чего успешный в других отношениях финансовый период будет выглядеть, гм, не так уж хорошо.

Введите амортизацию основных средств. Этот общий принцип бухгалтерского учета гласит, что если актив будет использоваться в течение нескольких учетных периодов, стоимость этого актива также может быть распределена по нескольким периодам в ваших финансовых отчетах.

Какие активы амортизировать, а какие списывать на расходы

Существует несколько рекомендаций, которые помогут вам определить, следует ли вам амортизировать актив или просто считать его обычными расходами. Первый и самый важный вопрос заключается в том, будет ли этот актив существовать в течение нескольких отчетных периодов. Такие вещи, как офисная мебель, оборудование, используемое для производства вашей продукции, компьютерная техника: это подарки, которые продолжают приносить вашему бизнесу. Все, что представляет ценность в течение нескольких лет, подобно этому, скоро обесценится.

Все, что представляет ценность в течение нескольких лет, подобно этому, скоро обесценится.

Следующим ориентиром является то, сколько денег стоит этот актив или какое влияние он окажет на вашу финансовую отчетность. Покупка крупного оборудования — например, колеса за 2500 долларов и печи за 3000 долларов для оснащения новой гончарной мастерской — явно крупная покупка, которая сильно повлияет на ваши финансовые отчеты. С другой стороны, мусорное ведро для вашей студии — хотя оно, вероятно, также является активом, который вы будете использовать в течение нескольких лет, — стоит достаточно недорого, чтобы его обесценивать, вероятно, не стоит. Вам лучше просто считать это расходом. IRS требует, чтобы все, что стоит более 2500 долларов, амортизировалось. Все, что ниже этого, может быть отнесено на расходы.

Самый простой способ амортизации основных средств: равномерное начисление амортизации

После того, как вы определили, какие активы заслуживают амортизации, вам необходимо оценить, сколько лет вы будете использовать эти активы, прежде чем заменять или продавать их. Затем стоимость этих предметов будет распределена в течение этого периода времени в ваших книгах.

Затем стоимость этих предметов будет распределена в течение этого периода времени в ваших книгах.

Допустим, Лорен только что купила новый iMac Pro для своей компании по производству видео за колоссальные 10 000 долларов со всеми креплениями. Учитывая стоимость, она надеется использовать эту штуку в земле и ожидает, что проживет около восьми лет (скрестим пальцы!). Таким образом, она считала 1250 долларов за компьютер (или 10 000 долларов/8) расходами каждый год.

Когда она впервые купила компьютер, она сделала следующую запись в своих книгах:

DR. Оборудование $10,000

CR.Cash $10,000

Каждый год после этого она записывала Амортизационные расходы как таковые:

Амортизационные расходы $1,250

оборудование из года в год, так что во второй год накопленная амортизация составит 2500 долларов, и так далее. По истечении восьми лет накопленная амортизация достигнет 10 000 долларов. Когда Лорен избавится от компьютера, она сделает следующую запись, и у нее больше не будет остатка накопленной амортизации или оборудования:

Накопленная амортизация $10 000

Оборудование $10 000

Амортизация основного средства для перепродажи

Вы также можете амортизировать актив, который планируете перепродать через несколько лет.

Скажем, Лорен знает, что вместо того, чтобы закапывать компьютер в землю, она захочет продать его через пять лет, чтобы получить более быструю обновленную модель. Она ожидает, что стоимость перепродажи в то время составит около 3000 долларов. Это называется ликвидационной стоимостью. Лорен будет амортизировать только стоимость оборудования за вычетом ожидаемой остаточной стоимости, а это означает, что она будет включать 1400 долларов в год в качестве расходов (или (10 000–3 000 долларов)/5 лет).

Когда она пойдет продавать компьютер, ей нужно сбалансировать свои бухгалтерские книги. Если она продает его по ожидаемой стоимости, сделка будет выглядеть следующим образом:

Денежные средства 3000 долл. США

Накопленная амортизация 7000 долл. США

Оборудование 10 000 долл. США

как прибыль или убыток:

| Прибыль | Потеря |

|---|---|

| Наличные $4000 | Наличные $2000 |

| Накопленная амортизация $7000 | Накопленная амортизация $7000 |

| Оборудование $10 000 | Убыток от продажи оборудования $1000 |

Выручка от продажи аппаратных средств 1000 долл. США США | Оборудование $10 000 |

Другие способы амортизации основных средств

Существуют и другие способы амортизации. Они более сложные, поэтому я не рекомендую их, если вы рассчитываете собственную амортизацию, но не стесняйтесь обращаться ко мне, если хотите узнать больше!

Первый включает умножение остаточной стоимости актива на определенный процент, на который он амортизируется каждый год. Таким образом, вместо того, чтобы каждый год тратить одну и ту же сумму, сумма будет уменьшаться из года в год по мере снижения «стоимости» актива. Конечная сумма остается прежней, просто она распределяется по-другому. Это называется методом двойного уменьшаемого остатка.

Второй метод измеряет амортизацию в единицах продукции, а не в годах. Таким образом, если предполагалось, что приобретенная выше печь прослужит определенное количество обжигов, вы можете рассчитать амортизацию на основе того, сколько обжигов вы произвели за отчетный период.

Об авторе