Начисление премии работнику: Полная информация для работы бухгалтера

Начисление премии в командировке \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Начисление премии в командировке

Подборка наиболее важных документов по запросу Начисление премии в командировке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Премии работникам:

- Алименты с премии

- Взыскание премии с работодателя

- Виды премий

- Виды премий работникам

- Входит ли премия в МРОТ

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Второго кассационного суда общей юрисдикции от 01.11.2022 по делу N 88-26237/2022

Категория спора: 1) Защита прав и интересов работника; 2) Защита прав и интересов работодателя.

Требования работника: 1) О взыскании задолженности по заработной плате; 2) О взыскании платы за вынужденный прогул; 3) О взыскании компенсации морального вреда; 4) О выдаче дубликата трудовой книжки; 5) О признании недействительной записи в трудовой книжке.

Требования работодателя: 6) О возмещении ущерба, причиненного при исполнении трудовых обязанностей.

Обстоятельства: Истец указал, что запись об увольнении по п. 5 ч. 1 ст. 81 ТК РФ препятствует ему в дальнейшем трудоустройстве.

Решение: 1) Удовлетворено в части; 2) Удовлетворено в части; 3) Удовлетворено в части; 4) Удовлетворено в части; 5) Удовлетворено в части; 6) Отказано.Указание в кассационной жалобе истца на то, что суд незаконно не обеспечил исполнения ходатайств истца об истребовании у ответчика документов о направлении в командировке и о начислении премий, подлежит отклонению, поскольку, как указано выше, именно суд, рассматривая дело по существу, реализуя свои дискреционные полномочия, вправе определять необходимый круг доказательств по делу, что было реализовано судом первой инстанции, который признал имеющиеся в деле доказательства достаточными для рассмотрения дела по существу.

Путеводитель по кадровым вопросам. Заработная плата. Ответственность за невыплату заработной платыОснованиями для начисления заработной платы являются первичные учетные документы, например: табель учета рабочего времени, расчетно-платежная ведомость (расчетная ведомость и платежная ведомость). Они должны содержать обязательные реквизиты. Формы таких документов определяет работодатель. Для работодателей бюджетной сферы они утверждаются законодательно (ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ). Как правило, к основаниям для начисления заработной платы относятся и иные документы, которые имеют непосредственное отношение к ее расчету, в частности: трудовой договор, приказ о переводе на другую должность (изменении оклада, выплате премии, командировке, увольнении), листки нетрудоспособности.

Нормативные акты: Начисление премии в командировкеЗарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

ФНС России от 16. 06.2021 N БС-4-11/8404@

06.2021 N БС-4-11/8404@

«О направлении письма Минфина России»

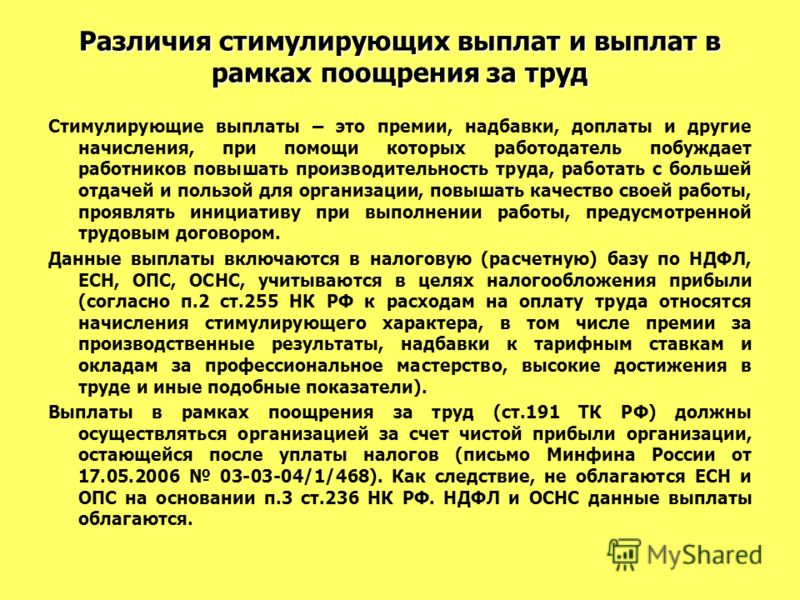

(вместе с Минфина России от 13.03.2020 N 03-08-13/19221)Согласно статье 255 Кодекса в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Начисление премии: формируем проводки

Премиальная выплата — это дополнительное вознаграждение за достигнутые производственные или иные показатели, в бухгалтерском учете премии включают в состав заработной платы.

Порядок выплаты регулируется положением об оплате труда, положением о премировании или иным локальным нормативным актом организации. Премиальное начисление бывает:

- постоянным (выплачивается ежемесячно) или разовым;

- установленным в процентном отношении к окладу или в фиксированном размере;

-

связанным с результатами работы сотрудника или выплачиваемым в связи с праздничной датой.

Отражение в бухучете, проводки

Отражение начисления премиальной выплаты должно опираться на ее вид и основание начисления. На каком счете отражается премия, зависит от того, связана ли она с исполнением трудовых функций или нет.

В соответствии с планом счетов бухгалтерского учета (Приказ Минфина 94н от 31.10.2000), расчеты с персоналом по оплате труда отражаются на счете 70. К нему открываются аналитические счета на каждого работника.

Премиальное вознаграждение является частью заработной платы. Поэтому их начисление отражается по кредиту счета 70, а выплата по дебету. Вознаграждения за производственные показатели относятся, как правило, на те же счета учета затрат, куда относится и окладная часть:

Дебет 20, 25, 26, 44 Кредит 70

Особый вид — это вознаграждения к праздничным датам (юбилей, бракосочетание, профессиональный праздник и др.). Они не связаны с производственной деятельностью организации и поэтому не учитываются в составе затрат, связанных с производством и реализацией. Непроизводственные премии в бухгалтерском учете относятся к прочим доходам и расходам:

Непроизводственные премии в бухгалтерском учете относятся к прочим доходам и расходам:

Дебет 91 Кредит 70

Налогообложение премиальных выплат

НДФЛ

Любое премиальное вознаграждение является доходом сотрудника. Следовательно, работодатель, как налоговый агент, обязан удержать налог на доходы физических лиц и перечислить его в бюджет.

Страховые взносы

Начисления за производственные показатели в полном объеме облагаются страховыми взносами на социальное страхование (глава 34 НК РФ). Также с них необходимо уплатить взносы на травматизм (125-ФЗ от 24.07.1998).

Минфин настаивает, что выплаты к праздничным датам облагаются страховыми взносами. Но суды придерживаются иной точки зрения (Определение ВС РФ № 310-КГ17-19622 от 27.12.2017). Взносы не обязательно начислять, если вы готовы отстаивать свою точку зрения в суде.

Налог на прибыль

Если начисление является вознаграждением за труд, то оно и начисленные на него страховые взносы признаются в расходах организации в полном объеме (пп. 2 ст. 255 НК РФ).

2 ст. 255 НК РФ).

Начисления к праздничным датам в расходах не признаются, так как не связанны с производственными результатами. Если в бухучете сформированы проводки на премию за счет прибыли прошлых лет, то при расчете налога на прибыль признать ее нельзя.

Проводки по начислению премии работникам

| Хозяйственная операция | Дебет | Кредит |

|---|---|---|

| Начислена ежемесячная, квартальная, единовременная премиальная выплата, связанная с выполнением трудовых обязанностей | 20, 25, 26, 44 | 70 |

| Проводка: премия к юбилею | 91 | 70 |

| Из вознаграждения сотрудникам удержан НДФЛ | 70 | 68 |

| Начислены страховые взносы | 20, 25, 26, 44, 91 | 69 |

| Проводка: выдана премия из кассы | 70 | 50 |

| Перечислена выплата на банковскую карту работника | 70 | 51 |

Что такое бонусная выплата? Определение для офис-менеджеров.

Все любят бонусы, в том числе трудолюбивые медицинские работники! Бонусная заработная плата – это надбавка, выплачиваемая работникам сверх их обычной заработной платы. Думайте об этом как о «спасибо» тому, кто сделал все возможное или достиг определенной цели в вашей практике. Например, медсестра, работавшая сверхурочно во время пандемии коронавируса, или гигиенист, выполнивший производственную задачу.

Практика часто определяет:

- Какие сотрудники получают премиальные выплаты (врачи, стоматологи, терапевты, фармацевты, менеджеры по выставлению счетов и т. д.).

- Сумма премиальных выплат работникам.

- Периодичность премиальных выплат (еженедельно, ежемесячно, единовременно и т.д.).

Иногда практика включает премиальные выплаты в контракты с работниками, и эти выплаты составляют процент от базовой ставки заработной платы работника.

Прочтите полное определение премиальных выплат и узнайте о преимуществах использования программного обеспечения для управления персоналом для управления этими выплатами.

Премиальные выплаты представляют собой финансовую компенсацию, выплачиваемую работникам сверх их обычного заработка. Это популярная льгота для сотрудников в сфере здравоохранения. Ниже приведены некоторые примеры того, когда сотрудник может получать бонусные выплаты:

- Семейный врач работала сверхурочно, в том числе по выходным, после того как двое коллег уволились из ее практики. Или семейный врач достиг своих производственных целей, приняв определенное количество пациентов в течение определенного периода времени.

- Помощник по выставлению счетов выполнил все свои планы на год.

- Практикующая медсестра позитивно настроена и вдохновляет многих своих пациентов.

Ваша практика может использовать премиальные выплаты в качестве стимула для поощрения сотрудников идти «выше и дальше» и достигать целей. Эти выплаты могут оказать положительное влияние на всю практику и повысить мотивацию всех сотрудников.

Существуют различные типы бонусных выплат: Недискреционные бонусы

Недискреционные бонусы — это бонусные выплаты, включаемые в обычную ставку заработной платы работника за достижение заранее определенных целей, например, за своевременное прибытие на работу. (Практики должны включать недискреционные бонусы в письмах с предложениями сотрудников.)

Закон о справедливых трудовых стандартах (FLSA) предписывает руководителям практики включать эти бонусные выплаты в базовую ставку оплаты сверхурочных. Сотрудники могут быть освобождены от мандата FLSA, если они получают фиксированную заработную плату, которая не меняется, получают минимальную еженедельную сумму в размере 684 долларов США (по состоянию на 2020 год) и в основном выполняют профессиональные, исполнительные или административные обязанности.

Освобожденные сотрудники могут получать до 10% своей зарплаты в виде недискреционных премий для выполнения требований FLSA к минимальной заработной плате. Например, недискреционные бонусы, связанные с прибыльностью или производительностью. (Помощник по выставлению счетов, который выполнил все административные обязанности в течение определенного периода времени.)

Например, недискреционные бонусы, связанные с прибыльностью или производительностью. (Помощник по выставлению счетов, который выполнил все административные обязанности в течение определенного периода времени.)

Дискреционные бонусы — это бонусные выплаты, выплачиваемые по усмотрению руководителя практики.

(Практика здравоохранения не включает дискреционные платежи в контрактах с работниками.) Это переменная сумма, а не установленный расчет, и разовая раздача. Примером дискреционного бонуса является праздничный бонус.

В Соединенных Штатах нет федеральных законов, регулирующих дискреционные бонусные выплаты, и очень немногие из этих бонусов являются дискреционными в соответствии с FLSA.

Как управлять премиальными выплатами в вашей практике Медицинские практики обычно определяют дискреционные премиальные выплаты в каждом конкретном случае. В результате отсутствует четкая политика выдачи этих выплат работникам. Тем не менее, вы можете сообщить о дискреционных премиальных выплатах в своем справочнике сотрудников наряду с любыми недискреционными премиальными выплатами. Ниже приведен пример:

Тем не менее, вы можете сообщить о дискреционных премиальных выплатах в своем справочнике сотрудников наряду с любыми недискреционными премиальными выплатами. Ниже приведен пример:

Вы вводите в своей практике систему премирования медицинских администраторов и сообщаете об этой политике в справочнике для сотрудников. Медицинские администраторы теперь знают, что они могут получить недискреционные бонусы, если они выполнят все свои цели на год. Такое общение может повысить продуктивность команды и поднять моральный дух.

Final Word Премиальная оплата может быть проблемой для медицинских практик. Инвестирование в надежное программное обеспечение для управления персоналом, такое как HR for Health, поможет вам управлять как дискреционными, так и недискреционными премиальными выплатами в вашей практике. Вы можете отслеживать производительность сотрудников в течение года, выплачивать бонусы через свою систему расчета заработной платы и рассчитывать сверхурочные для недискреционных бонусов. (Не все программы для управления персоналом делают это.)

(Не все программы для управления персоналом делают это.)

HR for Health сделает за вас всю тяжелую работу. Больше никаких сложных вычислений. Нет больше суеты. Узнайте больше здесь.

Справочник по бонусам сотрудников — business.com

Оплата труда сотрудников включает в себя больше, чем начальная зарплата, которую сотрудник получает при приеме на работу в компанию. Общая компенсация может включать сверхурочную работу, оплату по вызову, оплату специального проекта, бонусы, надбавки, льготы и опционы на акции (или другие варианты инвестиций). Совсем недавно некоторые предприятия предлагали бонусы сотрудникам, работавшим во время COVID-19.пандемия. Любая компенсация, превышающая базовый оклад работника или почасовую заработную плату, может быть классифицирована как премия работника или надбавка.

типов бонусов сотрудников

Наиболее распространенными типами бонусов сотрудников являются:

- Годовой бонус

- БОНУС БОНУС

- A Discrection Probrection Bonus

- A Holiding Bonus

- A Справляющий

- A Holiday Bunus

- A Справка

- A Holiday Bunus

- A Справка 9000

- A Holid Бонус участия в прибыли

- Комиссионные

Годовая премия

Годовая премия присуждается сотруднику один раз в год. Сумма бонуса обычно зависит от годового базового оклада сотрудника или установленного процента для отдела или должности. Большинство компаний назначают каждому сотруднику целевой бонус, который они имеют право получить в конце года. Работодатель присуждает полную годовую премию, если сотрудник достигает определенных целей, а компания или отдел достигают поставленных целей.

Сумма бонуса обычно зависит от годового базового оклада сотрудника или установленного процента для отдела или должности. Большинство компаний назначают каждому сотруднику целевой бонус, который они имеют право получить в конце года. Работодатель присуждает полную годовую премию, если сотрудник достигает определенных целей, а компания или отдел достигают поставленных целей.

Подписной бонус

Подписной (или пригласительный) бонус — это единовременная выплата, которую работодатель или рекрутер выплачивает новому сотруднику. Его цель состоит в том, чтобы убедить человека присоединиться к компании. Работодатели используют подписной бонус, чтобы переманить высокопоставленного сотрудника или руководителя у конкурента, превзойти конкурирующие предложения других компаний или сократить разрыв между желаемой зарплатой сотрудника и предлагаемой компанией зарплатой. Бонусы за подписку часто сопровождаются договорным требованием о том, чтобы сотрудник оставался в компании в течение минимального периода времени.

Дискреционная премия

Дискреционная (или точечная) премия присуждается сотруднику по целому ряду причин, например, за демонстрацию исключительной производительности или достижение конкретной цели. Этот бонус обычно дается по прихоти работодателя или менеджера, чтобы выразить благодарность за что-то, что сделал сотрудник. Дискреционные бонусы, как правило, неожиданны с точки зрения работника, поскольку они не включены в трудовой договор. Бонус может быть денежным, подарком или какой-либо другой формой компенсации.

Премия удержания

Премия удержания — это вознаграждение, предоставляемое сотруднику за то, что он остается в компании в течение установленного периода времени. Его можно использовать для поощрения высокоэффективных сотрудников оставаться в компании во время конкуренции на рынке труда или если ценный сотрудник получил предложение о работе от конкурента. Бонус за удержание обычно предоставляется в виде единовременной выплаты вместо повышения.

Бонус за рекомендацию

Бонус за рекомендацию предоставляется для поощрения существующих сотрудников за помощь в привлечении и найме новых сотрудников. Премия обычно выплачивается после того, как новый сотрудник присоединяется к компании и выполняет свои должностные обязанности в течение определенного периода времени. Сумма реферального бонуса зависит от ряда факторов (например, типа роли, сложности, связанной с заполнением роли и т. д.).

Праздничный бонус

Праздничный бонус обычно присуждается в дни официальных праздников (например, Рождество, Ханука и т. д.). Его цель — поблагодарить и вознаградить сотрудников, которые внесли свой вклад в успех компании. Праздничная премия часто связана с общей производительностью компании и эффективностью отдельных сотрудников.

Премия участия в прибыли

Премия участия в прибыли предоставляет работникам процент от прибыли компании. Награда рассчитывается с использованием доходов компании за определенный период времени. Работодатели присуждают эту премию работникам, когда компания получает прибыль. Некоторая часть прибыли до налогообложения помещается в пул для распределения среди соответствующих сотрудников в соответствии с их окладом и должностью. Бонус за участие в прибыли может состоять из денежных средств или акций.

Работодатели присуждают эту премию работникам, когда компания получает прибыль. Некоторая часть прибыли до налогообложения помещается в пул для распределения среди соответствующих сотрудников в соответствии с их окладом и должностью. Бонус за участие в прибыли может состоять из денежных средств или акций.

Комиссия

Комиссия — это бонус, основанный на денежной сумме или доходе, который продавец получает от содействия продажам. Размер комиссионных определяется в структуре комиссионных с продаж, которая описывает, как работодатель будет платить продавцам за каждую продажу. Наиболее распространенные типы комиссионных структур включают следующие:

- Базовый оклад плюс определенная комиссия (например, процент от продаж)

- Абсолютная комиссия (Сотруднику платят за выполнение определенных действий или достижение определенных целей.)

- Относительная комиссия (Сотруднику выплачивается вознаграждение за достижение цели или квоты.)

- Комиссия за объем территории (Сотрудник получает оплату за продажи на территории, а не за индивидуальную продажу.

)

) - Прямолинейная комиссия (Комиссия основана на процент от квоты.)

- Многоуровневая комиссия (Комиссионные увеличиваются, когда человек достигает более высоких показателей продаж.)

Как определить структуру бонусов для сотрудников

При создании структуры бонусов для сотрудников учитывайте следующие факторы:

- Бизнес-цели. Определите цели вашего бизнеса и шаги, необходимые для достижения этих целей. Разные цели требуют разного уровня инвестиций. Эти цели потребуют определенного типа бонусной структуры для привлечения и удержания лучших талантов.

- Финансовые ограничения. Каждая компания имеет ограниченный бюджет для выполнения различных видов деятельности. Ваш бюджет будет определять бонусы, которые могут быть предоставлены сотрудникам. Некоторые компании могут иметь много активов, но не иметь денежных резервов; у других компаний могут быть средства, связанные с конкретными проектами.

Различные финансовые ограничения будут определять, сколько можно давать в виде бонусов.

Различные финансовые ограничения будут определять, сколько можно давать в виде бонусов. - Тенденции отрасли. Компании должны попытаться соответствовать тому, что предлагают их конкуренты или другие участники рынка, с помощью бонусов для своих сотрудников. Некоторым работодателям, возможно, придется предоставлять более высокие бонусы, чтобы лучшие сотрудники не искали работу в другом месте на конкурентном рынке труда.

- Предпочтения сотрудников. Подумайте о том, чтобы запросить у сотрудников информацию о бонусах, которые имеют для них значение. Используйте этот вход, чтобы выбрать структуру бонусов, которая будет мотивировать и привлекать ваших сотрудников.

- Желаемые результаты. Работодатели присуждают бонусы, чтобы поощрить сотрудников за хорошую работу и мотивировать их на совершенствование. У них должна быть цель с бонусами и ожидания того, что произойдет, когда будет установлен бонусный план. Постановка конкретных целей облегчит измерение результатов предоставления бонусов для повышения производительности сотрудников.

Итог: Существует несколько различных структур для бонусов — сделайте домашнее задание и найдите лучшее решение, которое наилучшим образом соответствует потребностям вашего бизнеса.

Структурирование плана премирования сотрудников

Следуйте этим стратегиям, чтобы структурировать план премирования сотрудников:

- Создайте письменный документ, определяющий детали плана премирования сотрудников. Предоставьте эту информацию всем сотрудникам, чтобы они понимали, как и за что начисляются бонусы.

- Основывайте бонус на количественных результатах (за исключением дискреционных бонусов). Создавайте конкретные, идентифицируемые бонусы, соответствующие измеримым стандартам производительности.

- Креативные стимулы, связывающие бонусы с индивидуальными финансовыми целями сотрудников. Это может мотивировать сотрудников работать для достижения своих собственных интересов. Это также может побудить сотрудников помочь компании добиться успеха и получить прибыль, что в свою очередь принесет им финансовую выгоду.

- Предоставьте подробную информацию о том, какая премия присуждается, по какой причине и что должны делать сотрудники, чтобы получить эту премию. Свяжите бонус с конкретными результатами и действиями, чтобы сотрудники знали, почему они прилагают усилия для получения бонуса.

- Структурируйте бонус таким образом, чтобы у всех сотрудников была законная возможность получить бонус на самом низком уровне. Затруднить получение более высоких бонусов, чтобы стимулировать сотрудников прилагать больше усилий для получения большего количества бонусов.

- Предоставляйте законные финансовые вознаграждения для повышения мотивации. Создание бонуса в виде процента от заработной платы или компенсации работника повысит оценку бонуса. Предоставление небольших или недорогих бонусов может вызвать разочарование и свести на нет ценность предоставления бонусов.

Индивидуальные бонусы по сравнению с командными

Бонусы могут быть предоставлены на одного сотрудника или на команду/отдел:

- Бонусы сотрудников основаны на индивидуальных достижениях или результатах работы каждого сотрудника.

Сотрудник определяет (посредством своих усилий и достижений), получит ли он премию. Если сотрудник не достигает поставленных целей, он либо не получит бонус, либо его бонус будет ниже, чем у других сотрудников, достигших поставленных целей.

Сотрудник определяет (посредством своих усилий и достижений), получит ли он премию. Если сотрудник не достигает поставленных целей, он либо не получит бонус, либо его бонус будет ниже, чем у других сотрудников, достигших поставленных целей. - Бонусы команды и отдела основаны на целях, поставленных перед всей группой. Сотрудники должны работать вместе, чтобы помочь команде или отделу достичь этих целей и получать бонусы в зависимости от их вклада и положения в группе.

Премии и налоги для сотрудников

Сотрудники должны платить налоги с премий, которые считаются льготами и частью заработной платы. Сюда входят федеральный подоходный налог и налог штата, а также налоги на социальное обеспечение и медицинскую помощь.

Работодатели должны включать премиальные выплаты при расчете налогов по безработице, максимального налога на социальное обеспечение и налога на Medicare. Если работодатель выплачивает бонус работнику из своей обычной заработной платы, он должен удержать федеральный подоходный налог со всей суммы.

Об авторе