Начисление резерва по сомнительным долгам проводки: Резерв по сомнительным долгам — бухгалтерские проводки

Резерв сомнительных долгов 2019

Ухудшение финансового положения должника может оставить «отпечаток» и в учете кредитора. Поэтому бухгалтерские стандарты содержат, в частности, порядок формирования резерва сомнительных долгов. Как создать такой резерв и как это скажется на обложении налогом на прибыль — об этом здесь и сейчас

- Методы расчета резерва сомнительных долгов

- Пример приказа о создании резерва сомнительных долгов

- Ошибки при расчете резерва сомнительных долгов

Текущая дебиторская задолженность, являющаяся финансовым активом, попадает в итог баланса по чистой реализационной стоимости. Для этого общую сумму «финансовой» текущей дебиторской задолженности уменьшают на сумму резерва сомнительных долгов. Соответственно, уменьшается стоимость активов предприятия (п. 4, 7 П(С)БУ 10 «Дебиторская задолженность»).

Як бухгалтеру закрити 2019 рік і нічого не проґавити

Поэтому потребность создания резерва сомнительных долгов 2019 обусловлена

Ведь контрактивный характер такого резерва дает возможность избежать занижения оценки расходов и завышения оценки активов предприятия.

Ведь контрактивный характер такого резерва дает возможность избежать занижения оценки расходов и завышения оценки активов предприятия.Однако несмотря на такую категоричность бухгалтерских норм, ответственность за отсутствие сформированного резерва сомнительных долгов довольно лояльная — от 136 до 255 грн для должностных лиц предприятия за нарушения порядка ведения бухгалтерского учета и от 170 до 340 грн — за следующих нарушений в течение года. И самое главное — такой админштраф грозит только тем предприятиям, которые подлежат государственному финансовому контролю (ст. 164-2, 234-1 Кодекса Украины об административных правонарушениях).

Напомним также, что согласно подпункту 20.1.44 Налогового кодекса Украины (НК) контролирующие органы с 01.01.2015 получили право проводить проверку правильности и полноты определения доходов, расходов и финансового результата до налогообложения, определенного согласно П(С)БУ или МСФО. Однако в любом случае контролеры не смогут оштрафовать за несоздание резерва сомнительных долгов согласно нормам НК, ведь это не вызывает занижения налоговых обязательств предприятия.

Для тех, кто усомнился в целесообразности создания такого резерва, приведем финансовую мотивацию. А именно: сумма резерва сомнительных долгов относится к бухгалтерским расходам. Соответственно, для предприятий, которые не корректируют финансовый результат на разницы, предусмотренные разделом III НК, существует возможность вполне правомерно уменьшить объект налогообложения налогом на прибыль. Поэтому игнорировать создание резервов для таких счастливцев — себе дороже.

► чк податківці штрафуватимуть у 2020 році за несвоєчасну реєстрацію ПН ► на що чекати платникам податку на прибуток ► які зміни для ФОПів запрацюють із 01.01.2020, а які — з 01.01.2021 ► з якими зарплатними показниками працюватимемо з 01.01.2020 ► чи бути об’єднаній звітності з ПДФО та ЄСВ ► чи з’являться електронні листки непрацездатності ▲КІЛЬКІСТЬ МІСЦЬ ОБМЕЖЕНА▲

ЗАРЕЄСТРУВАТИСЯ НА БЕЗПЛАТНИЙ ВЕБІНАР 24.12.2019

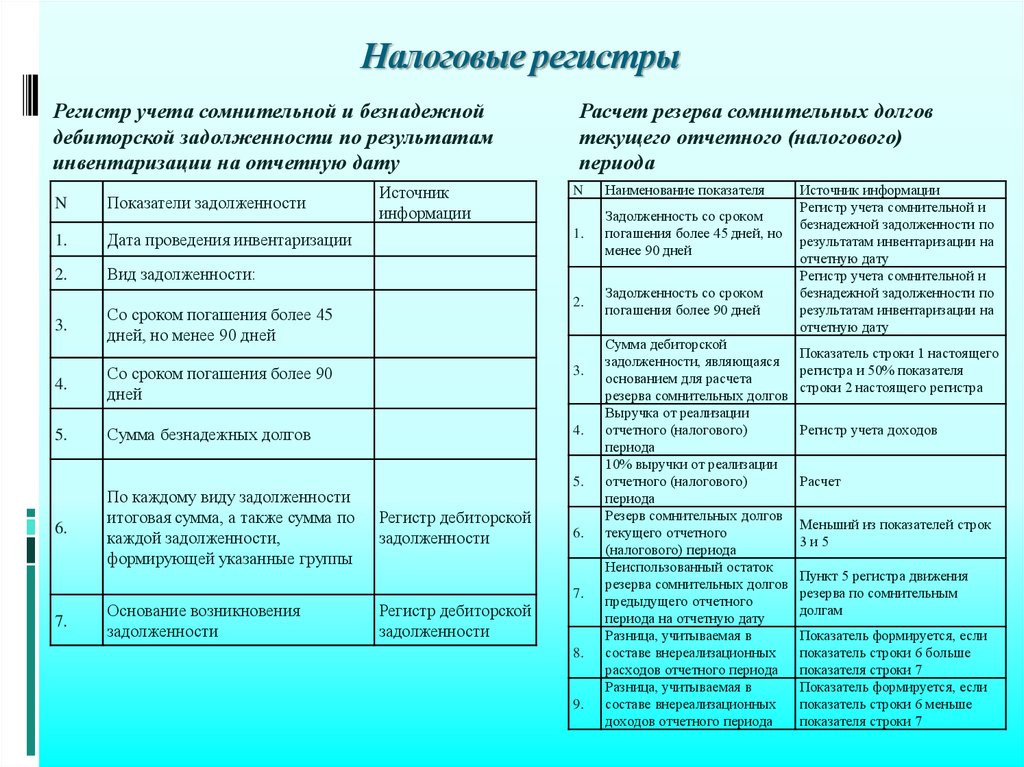

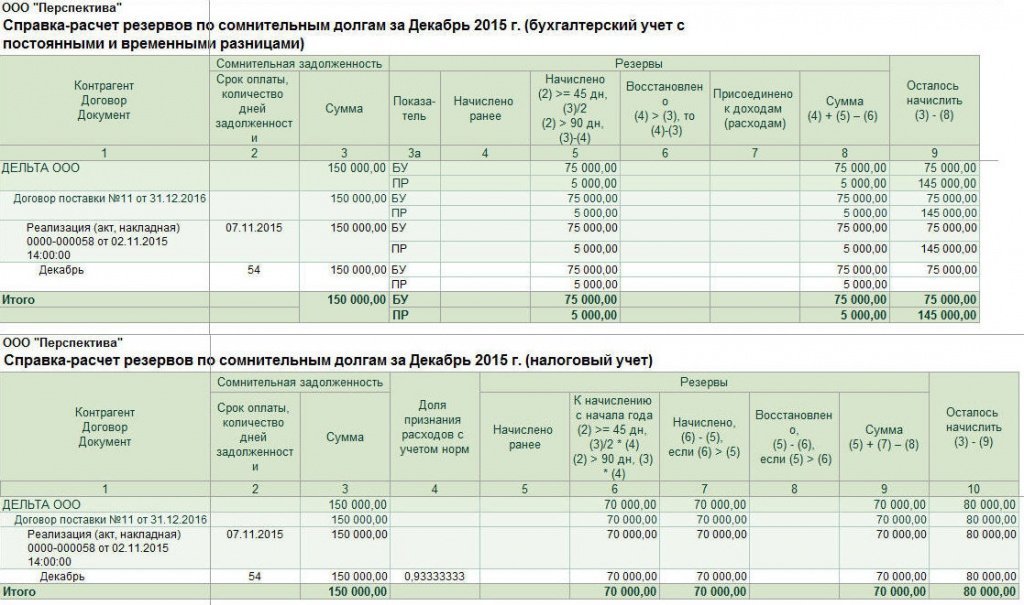

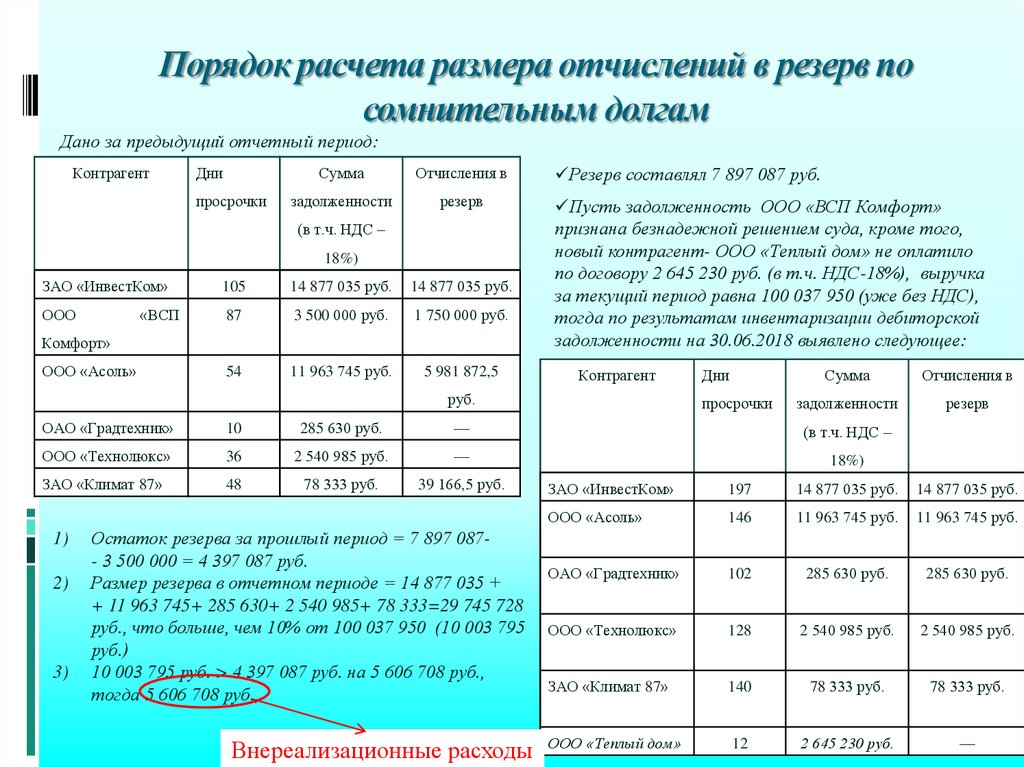

Методы расчета резерва сомнительных долгов

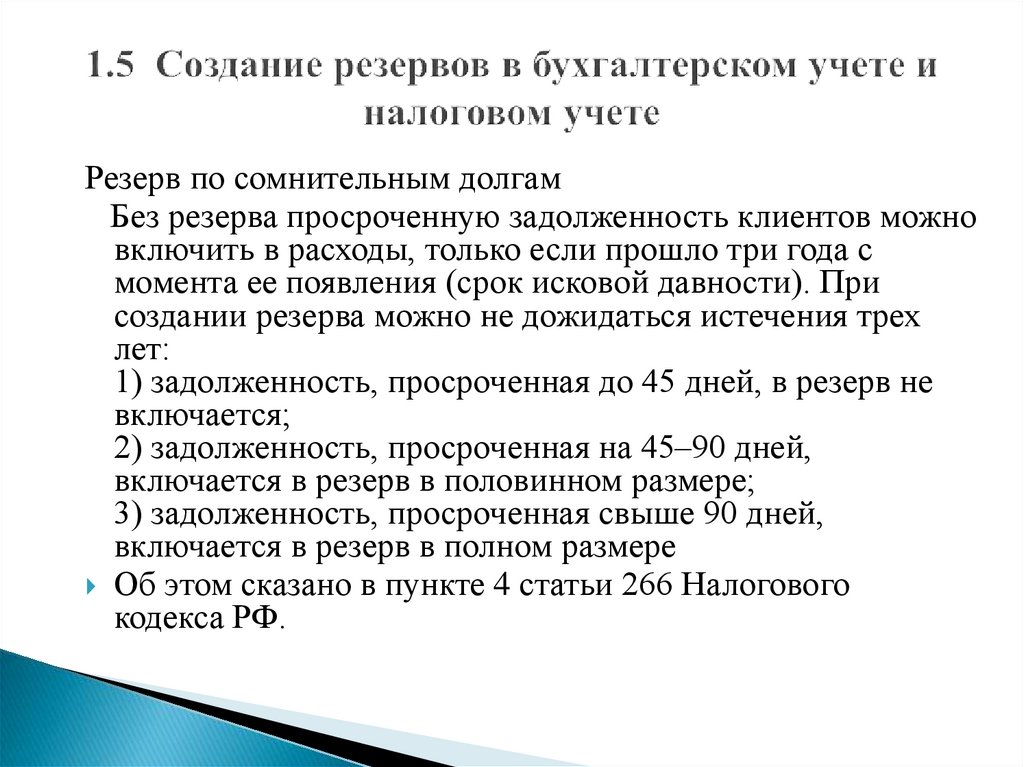

Резерв сомнительных долгов создают относительно текущей дебиторской задолженности, в погашении которой существует неуверенность. То есть формировать такой резерв нужно еще до того, как сомнительная задолженность перейдет в разряд безнадежной.

То есть формировать такой резерв нужно еще до того, как сомнительная задолженность перейдет в разряд безнадежной.

Объектом для расчета резерва есть сомнительная дебиторская задолженность, которая является финансовым активом (кроме приобретенной задолженности и задолженности, предназначенной для продажи). То есть такая «дебиторка» должна быть выражена в денежных средствах, их эквивалентах или в другом виде, что не противоречит пункту 4 П(С)БУ 13 «Финансовые инструменты».

Внимание! Создание резерва сомнительных долгов для «товарной» и долгосрочной дебиторской задолженности не предусмотрено П(С)БУ

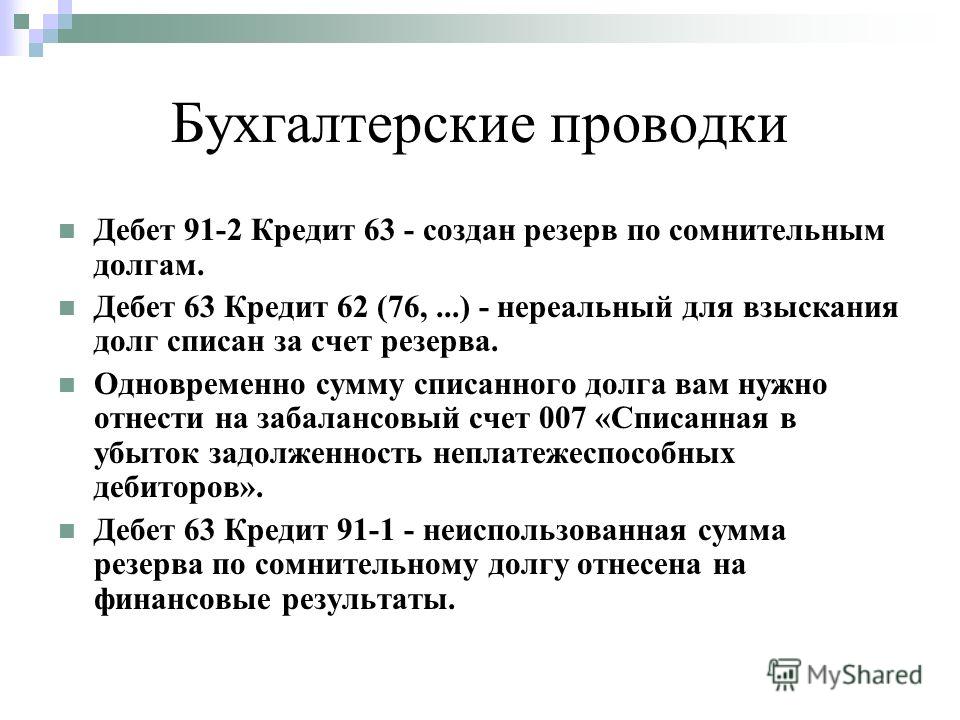

В бухгалтерском учете создание резерва сомнительных долгов отражают проводкой: дебет субсчета 944 «Сомнительные и безнадежные долги» с кредитом счета 38 «Резерв сомнительных долгов». Величину резерва определяют по одному из методов:

- применение абсолютной суммы сомнительной задолженности;

- использование коэффициента сомнительности (п. 8 П(С)БУ 10).

Применяя метод абсолютной суммы сомнительной задолженности, величину резерва рассчитывают на основе анализа платежеспособности отдельных дебиторов.

Для расчета величины резерва сомнительных долгов по методу применения коэффициента сомнительности нужно умножить сумму остатка дебиторской задолженности на начало периода на коэффициент сомнительности.

Коэффициент сомнительности можно рассчитывать следующими способами:

- определение удельного веса безнадежных долгов в чистом доходе;

- классификации дебиторской задолженности по срокам непогашения;

- определения среднего удельного веса списанной в течение периода «дебиторки» в сумме дебиторской задолженности на начало соответствующего периода за предыдущие 3-5 лет*.

* Примеры расчета резерва сомнительных долгов приведены в приложении к П(С)БУ 10.

- УСЕ, ЩО ВАМ ЗНАДОБИТЬСЯ В ОДНІЙ СТАТТІ

Как видим, метод абсолютной суммы сомнительной задолженности предусматривает индивидуальный подход к расчету резерва. Факт признания определенной дебиторской задолженности сомнительной для создания относительно нее резерва сомнительных долгов предлагаем оформлять приказом руководителя предприятия (см. Приложение).

Приложение).

Вероятнее всего, величина резерва сомнительных долгов, определенная по методу абсолютной суммы сомнительной задолженности, будет ближе к истине. Однако при наличии у предприятия большого количества дебиторов этот метод потребует дополнительных трудозатрат. Поэтому фактор экономической целесообразности будет ключевым для избрания метода расчета резервов сомнительных долгов.

Пример приказа о создании резерва сомнительных долгов

Ошибки при расчете резерва сомнительных долгов

Определяя резерв сомнительных долгов, можно допустить ошибок. Могут повлечь неправильное применение методов расчета резерва, арифметические ошибки и тому подобное.

Внимание! Остаток резерва сомнительных долгов на дату баланса не может превышать остаток дебиторской задолженности на ту же дату

Если ошибка была допущена в прошлых годах, то для ее исправления корректируют сальдо нераспределенной прибыли на начало отчетного года (п. 4 П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах»). Исправление ошибочно заниженной суммы резерва сомнительных долгов отражают проводкой: дебет счета 44 «Нераспределенные прибыли (непокрытые убытки)» с кредитом счета 38. Если же резерв был завышен, то аналогичное проведения будет уже по методу «красное сторно».

Исправление ошибочно заниженной суммы резерва сомнительных долгов отражают проводкой: дебет счета 44 «Нераспределенные прибыли (непокрытые убытки)» с кредитом счета 38. Если же резерв был завышен, то аналогичное проведения будет уже по методу «красное сторно».

Доначисление резерва сомнительных долгов текущего года отражают «обычным» проводкой: дебет субсчета 944 с кредитом счета 38. А уменьшение резерва, опять-таки, требует проведения аналогичного по методу «красное сторно».

Статті за темою

Заполнение и представление отчета об использовании и запасах топлива

Объединенный отчет по ЕСВ и НДФЛ/ВС

Декларация по НДС: алгоритм заполнения

Налоговая декларация по НДС

Форма №1-цены (квартальная)

Стаття підготовлена за матеріалами журналу «Головбух»

Департамент общего аудита о резерве по сомнительным долгам в бухгалтерском учете

Ответ

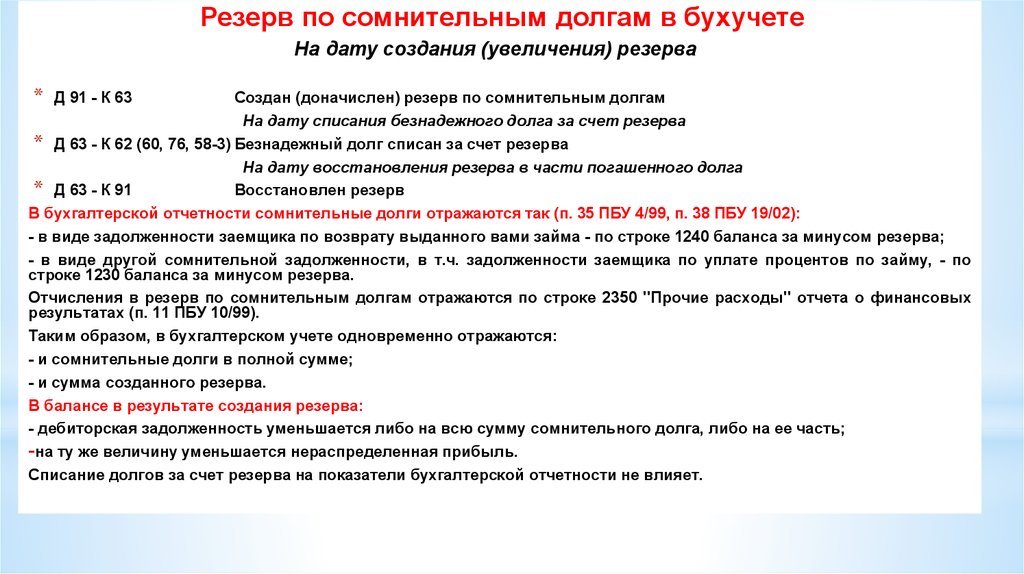

В соответствии с пунктом 70 Приказа № 34н[1] организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Из приведенной нормы, по нашему мнению, следует, что с 2011 года у организации отсутствует право выбора в отношении создания резерва по сомнительным долгам. Однако он создается только в том случае, если в организации имеется задолженность, признаваемая сомнительной.

Прежде всего, отмечаем, что сопоставление дебиторской задолженности с суммой созданного резерва по сомнительным долгам характеризует имущественное положение организации.

При этом периодичность пересмотра резерва по сомнительным долгам действующим законодательством не предусмотрена.

Однако в соответствии с пунктом 3 статьи 1 Закона № 129-ФЗ[2] основной задачей бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

Соответственно, бухгалтерский учет должен обеспечивать наличие полной и достоверной информации в бухгалтерской отчетности.

Вследствие этого, пересмотр резерва по сомнительным долгам целесообразно приурочить к составлению бухгалтерской отчетности.

В соответствии с пунктом 1 статьи 14 Закона № 129-ФЗ отчетным годом для всех организаций является календарный год — с 1 января по 31 декабря включительно.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года (пункт 3 статьи 14 Закона № 129-ФЗ).

При этом исключений в отношении составления месячной промежуточной отчетности для коммерческих организаций действующее законодательство не содержит.

Однако, как было отмечено выше, бухгалтерский учет должен обеспечивать полной и достоверной информацией пользователей бухгалтерской отчетности.

Согласно пункту 1 статьи 15 Закона № 129-ФЗ все организации[3] представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации.

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации.

Пунктом 2 статьи 15 Закона № 129-ФЗ предусмотрено, что организации[4] обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

Соответственно, пользователям бухгалтерской отчетности организации представляется только квартальная и годовая бухгалтерская отчетность.

Вследствие этого считаем, что в случае, если в учетной политике Вашей организации будет предусмотрено, что пересмотр величины резерва по сомнительным долгам будет производиться на последнее число каждого квартала, то пользователи бухгалтерской отчетности

Соответственно, основные требования бухгалтерского учета будут выполнены.

Соответственно, основные требования бухгалтерского учета будут выполнены.

Кроме того, какие-либо негативные последствия для Вашей организации в случае пересмотра резерва по сомнительным долгам в бухгалтерском учете по итогам квартала, в частности, со стороны фискальных органов, крайне маловероятны в силу того, что порядок пересмотра резерва действующим бухгалтерским законодательством не установлен, а в представляемой пользователям бухгалтерской отчетности содержатся все сведения о сомнительной дебиторской задолженности.

Вопрос 2: При начисленном резерве по дебиторской задолженности, в случае поступления оплаты от покупателя, как лучше отражать корректировку резерва: через сторнировочную проводку (Дт 91-2 Кт 63) или обратной проводкой путем присоединения резерва к финансовому результату (Дт 63 Кт 91-1)?

В соответствии с пунктом 2 ПБУ 21/2008[5] изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

Оценочным значением, в частности, является величина резерва по сомнительным долгам (пункт 3 ПБУ 21/2008).

Таким образом, корректировка резерва по сомнительным долгам в связи с поступлением оплаты, является изменением оценочного значения.

Согласно пункту 4 ПБУ 21/2008 изменение оценочного значения, за исключением изменения, указанного в пункте 5 ПБУ 21/2008, подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно) периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода.

Соответственно, по нашему мнению, изменение величины резерва по сомнительным долгам вследствие оплаты задолженности, признанной сомнительной, отражается проводкой Дт 63 Кт 91.1.

Данный вывод подтверждается также и тем, что в общем случае, сторнировочные записи используются при исправлении ошибок. В данном случае речь идет не об ошибке, а об изменении оценочного значения.

В данном случае речь идет не об ошибке, а об изменении оценочного значения.

Вопрос 3: По резервам, начисленным в 2011 г и не использованным до конца 2012 г. Суммы резерва присоединяются к финансовому результату 2012 г. Датой 31.12.2012 г ? или порядок присоединения должен быть иной ? В случае если порядок присоединения должен быть иным просим вас его изложить.

Как справедливо отмечено в Вашем вопросе, согласно пункту 70 Приказа № 34н если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Поскольку конец отчетного года, следующего за годом создания резерва – это 31.12.12, то именно на эту дату суммы неиспользованного резерва будут присоединяться к финансовому результату организации проводкой Дт 63 Кт 91.

[1] Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина РФ от 29.07.98 № 34н

[2] Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ

[3] за исключением бюджетных, казенных учреждений

[4] за исключением бюджетных, казенных учреждений и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг)

[5] Положение по бухгалтерскому учету «Изменения оценочных значений», утв. приказом Минфина РФ от 06.12.08 № 106н

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Как рассчитать резерв по сомнительным счетам

Резерв по сомнительным счетам (ADA) — это финансовый показатель, который оценивает стоимость оказанных услуг или проданных товаров, за которые вы не ожидаете оплаты. По сути, это инструмент, используемый в учете по методу начисления как способ предварительного отслеживания безнадежных долгов с конечной целью ведения более точной финансовой отчетности.

По сути, это инструмент, используемый в учете по методу начисления как способ предварительного отслеживания безнадежных долгов с конечной целью ведения более точной финансовой отчетности.

Но что такое резерв по сомнительным счетам в приложении и как компании его рассчитывают?

Зачем отслеживать резерв для сомнительных счетов?Отслеживание ADA помогает вам вести более точные балансовые отчеты. ADA — это тип контрассчета, используемый для уменьшения остатка вашей дебиторской задолженности («контраактив», относящийся к счету актива, где баланс счета является кредитовым балансом). ADA связан с расходами по безнадежным долгам в балансе вашей компании, а это означает, что, когда вы не получаете платеж по счету, ADA кредитуется, а расходы по безнадежным долгам дебетуются.

Это важно из-за одной распространенной и печальной деловой реальности: компании не всегда платят то, что они должны. Когда компания не может погасить часть или весь свой долг, эта сумма должна быть учтена в балансе, чтобы создать наиболее точную картину дебиторской задолженности (A/R) и финансового состояния в целом.

Поправка на сомнительные счета помогает финансовым директорам и контролерам лучше понять истинное состояние финансов компании и более точно составлять долгосрочные проекты движения денежных средств с помощью прогнозирования баланса. Его также можно рассматривать как инструмент оценки рисков, который дает финансовым командам лучшее представление о том, как будущие клиенты могут погасить свои долги.

Как рассчитать резерв по сомнительным счетамСуществует три основных способа расчета сомнительных счетов.

Процент продаж в кредит / A/RПервый метод включает в себя изучение продаж в кредит (или процент от общего объема собранных A/R) и использование исторических данных о сборах, чтобы определить, сколько ваших счетов-фактур списывается в среднем. .

Например, если ваша компания оценивает A/R с общей стоимостью 10 000 000 долларов США, а ваш исторический уровень дефолтов составляет 2%, вы можете предположить, что 200 000 долларов США из вашей общей суммы попадают под сомнительную дебиторскую задолженность. Этот метод прост и лучше всего работает для компаний с простым циклом выставления счетов, которые работают в основном в кредит.

Второй метод использует отчеты об устаревании A/R для назначения ожидаемых ставок по умолчанию категориям устаревания. Чем дольше данный счет остается просроченным, тем больше вероятность того, что он попадет в сомнительную дебиторскую задолженность. Вот пример того, как это может выглядеть:

С этими данными ваш расчет ADA будет следующим:

Затем вычтите ADA из общего A/R:

Классификация рисков клиента

Третий метод использует наиболее детальный подход, присваивая каждому клиенту индивидуальный процент риска дефолта на основе исторических тенденций. Этот метод обычно используется, когда отношения с клиентами длятся годами и предоставляют много исторических данных для вашего бизнеса.

Учитывая, что вероятность дефолта уникальна для каждой компании, этот метод предлагает наиболее точный способ прогнозирования ADA. Однако это зависит от поддержания небольшой постоянной клиентской базы, которую можно измерить, при этом усилия по расчету увеличиваются по мере роста вашей клиентской базы. Как правило, крупные компании полагаются на один из первых двух методов из-за сложности проведения этих оценок для большого пула клиентов.

Несмотря на то, что ни одна компания не ожидает потери значительных сумм стоимости из-за безнадежных долгов, это важный показатель, который необходимо контролировать. К счастью, ADA относительно просто отслеживать с помощью описанных выше методов. (Ни один конкретный метод не может быть лучше другого; то, что работает для одного бизнеса, может оказаться непригодным для другого.)

Независимо от того, как вы решите его измерить, расчеты ADA можно легко настроить и управлять ими с помощью решений, которые автоматизируют процесс сбора данных. Даже с более крупными пулами клиентов компании могут запускать эти отчеты так часто, как это необходимо, чтобы обеспечить точное представление о своих финансах.

Для получения дополнительной информации об этих расчетах и помощи в настройке лучшей системы отчетности свяжитесь с Gaviti! Наше автоматизированное программное обеспечение A/R позволяет легко отслеживать финансовые показатели и быть в курсе всех расчетов, необходимых вашему бизнесу. Посетите наш веб-сайт, и мы покажем вам, как это сделать.

Посмотрите, что говорят о нас наши клиенты:

ЭКСКЛЮЗИВНЫЕ СОВЕТЫ

Получайте последние новости, предложения и рекламные акции. Вы можете отказаться от подписки в любое время — очевидно!

Резерв по сомнительным счетам (определение, записи в журнале)

Резерв по сомнительным счетам в первую очередь означает создание резерва на оценочную часть счетов, которые могут быть безнадежными и могут превратиться в безнадежные долги, и отображается как счет контрас-активов, который уменьшает валовую дебиторскую задолженность в балансе, чтобы отразить чистую сумму, которая, как ожидается, будет выплачена.

Размышляя о том, что будет в ближайшее время, бизнес должен быть прагматичным. Он должен думать о том, сколько им заплатят и никогда не получат.

Например, если компания ABC продает сырье примерно на 100 000 долларов в кредит, как вы думаете, будет ли погашена вся сумма компании? Реальность такова, что, возможно, только 90% всей суммы, то есть 90 000 долларов, будут выплачены полностью, а остальное будет считаться безнадежным долгом.

Если компания слишком поздно начнет думать о безнадежных долгах, она не сможет сразу к этому подготовиться. Таким образом, ориентировочная цифра того, что может быть не получено, определяется заранее.

Содержание

- Что такое Резерв по сомнительным долгам?

- Резерв по сомнительным счетам Пример

- Бухгалтерские записи

- Бухгалтерские записи № 1

- Бухгалтерские записи № 2

- Бухгалтерские записи № 3

- Насколько сомнительно влияние на расчетный отчет о прибылях и убытках8 9008 900 учетные записи?

- Пособие по сомнительным счетам Видео

- Рекомендуемые статьи

Резерв по сомнительным счетам Пример

Посмотрим балансовый отчет Colgate.

источник: Colgate SEC Filings

Мы отмечаем, что дебиторская задолженность Дебиторская задолженность Дебиторская задолженность представляет собой денежные средства, причитающиеся бизнесу от клиентов, которым бизнес предоставил услуги или поставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. читать далее сообщаются чистые резервы по сомнительным долгам. Например, Colgate сообщает о резервах по сомнительным долгам в размере 54 млн долларов и 67 млн долларов в 2014 и 2013 годах9.0003

Записи в журнале

В этом разделе мы возьмем простой пример, а затем продемонстрируем, как вы должны передавать бухгалтерский журнал. происходит. Это трудно понять, но это имеет решающее значение в бизнес-операциях и бухгалтерском учете. Дополнительные записи для резерва на сомнительные счета.

Возьмем пример учета по методу начисленияУчет по методу начисленияУчет по методу начисленияУчет по методу начисления — это метод учета, который мгновенно регистрирует доходы и расходы после совершения транзакции, независимо от того, когда платеж получен или произведен. читать дальше основа.

Записи в журнале № 1

Предположим, компания Rough Jeans Ltd. подсчитала, что резерв на предполагаемые долги составит около 200 000 долларов США за год. Итак, на основании учета по методу начисления нам необходимо пройти запись о том, что безнадежные долги могут быть безнадежными. или услуги или погашение любого кредита или другого обязательства.Читать далее.

, и вот первая запись, которую мы пройдем —

| Особенности | Debit | Кредит |

|---|---|---|

| . | ||

| В Резерв по сомнительным долгам A/C | 200 000 долларов США |

В первой записи мы дебетовали счет безнадежных долгов, поскольку безнадежный долг является расходом. В соответствии с правилом бухгалтерского учетаПравила бухгалтерского учетаПравила бухгалтерского учета представляют собой рекомендации, которым необходимо следовать при регистрации ежедневных транзакций в книге юридических лиц с помощью системы двойной записи. Здесь каждая транзакция должна иметь как минимум 2 счета (одинаковая сумма), один из которых дебетуется, а другой кредитуется. читать далее, если расход увеличивается, мы дебетуем этот счет; поэтому безнадежный долг списывается. Точно так же мы следуем тому же правилу бухгалтерского учета, кредитуя счет резерва по сомнительным долгам. Поскольку они обеспечены и используются в качестве встречного актива, мы будем кредитовать их.

Если продажа в кредит Продажи в кредит Продажи в кредит — это тип транзакции, в котором клиентам/покупателям разрешается заплатить за купленный товар позже, а не в момент покупки. Это дает им необходимое время, чтобы собрать деньги и произвести платеж. читать далее составляет 10 миллионов долларов, то, записывая эту запись, мы уже компенсируем безнадежную задолженность за счет продаж в кредит.

Записи в журнале № 2

Теперь предположим, что компания получила фактическую цифру и увидела, что $120 000 — это безнадежный долг. Итак, что будет новой записью в этом случае?

Проходим следующую запись –

| Сведения | Дебет | Кредит |

|---|---|---|

| Резерв по сомнительным долгам. DR | $ 120 000 | |

| к дебиторской задолженности A/C | $ 120 000 |

В этой записи, мы дебютировали, Потому что, потому что это было DEBLING ASTRAND, Потому что, потому что это было DEBLICAL, Потому что. мы кредитуем дебиторскую задолженность, чтобы уменьшить непогашенную дебиторскую задолженность на 120 000 долларов.

Записи в журнале № 3

Теперь предположим, что компания обратилась в агентство по сбору платежей. Агентство по сбору платежейАгентство по сбору платежей относится к фирме, занимающейся взысканием просроченных кредитов или взносов с заемщиков от имени кредиторов или кредиторов. Кредитор или кредитор передает свою функцию по взысканию долга такой третьей стороне, чтобы уменьшить безнадежные долги. Узнайте больше, чтобы попытаться вернуть безнадежные долги. И они могли успешно собрать 40 000 долларов. Поэтому нам нужно передать еще одну запись, чтобы распознать коллекцию.

Мы реверсируем предыдущую записьРеверс Предыдущая записьРеверсивные записи относятся к тем бухгалтерским записям, которые были проведены в текущем отчетном периоде, чтобы компенсировать записи о непогашенных расходах и начисленных доходах, зарегистрированных в непосредственно предшествующем отчетном периоде. Подробнее, так как теперь есть шансы получение 40 000 долларов в качестве непогашенной дебиторской задолженности.

Об авторе