Начисление в бухгалтерском учете амортизации основных средств: СЧЕТ 02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ» \ КонсультантПлюс

17910 (Учет амортизации основных средств в организации и методы ее начисления: бухгалтерский и налоговый аспекты (на примере ООО «Орбита-4»)) — документ (35041)

Документ из архива «Учет амортизации основных средств в организации и методы ее начисления: бухгалтерский и налоговый аспекты (на примере ООО «Орбита-4″)», который расположен в категории «». Всё это находится в предмете «бухгалтерский учет» из , которые можно найти в файловом архиве . Не смотря на прямую связь этого архива с , его также можно найти и в других разделах. Архив можно найти в разделе «остальное», в предмете «бухгалтерский учет и аудит» в общих файлах.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Факультет Учетно-статистический

Кафедра Бухгалтерского учета и анализа хозяйственной деятельности

Выпускная квалификационная работа на тему:

Учет амортизации основных средств в организации и методы ее начисления: бухгалтерский и налоговый аспекты

(на примере ООО «Орбита-4»)

Воронеж 2010

ЗАДАНИЕ ПО ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЕ СТУДЕНТА

1. Тема работы: Учет амортизации основных средств в организации и методы ее начисления: бухгалтерский и налоговый аспекты (на примере ООО «Орбита-4»)

Тема работы: Учет амортизации основных средств в организации и методы ее начисления: бухгалтерский и налоговый аспекты (на примере ООО «Орбита-4»)

2. Срок сдачи студентом законченной работы 18.01.2010 г.

3. Календарный план

Введение

Глава 1. Теоретические основы организации учета амортизации основных средств

1.1. Понятие амортизации основных средств, объекты начисления

1.2. Классификация и оценка основных средств

1.3. Определение сроков полезного использования для целей начисления амортизации

1.4. Организационно-экономическая характеристика исследуемого предприятия ООО «Орбита-4»

Глава 2. Методы начисления амортизации для целей бухгалтерского и налогового учета

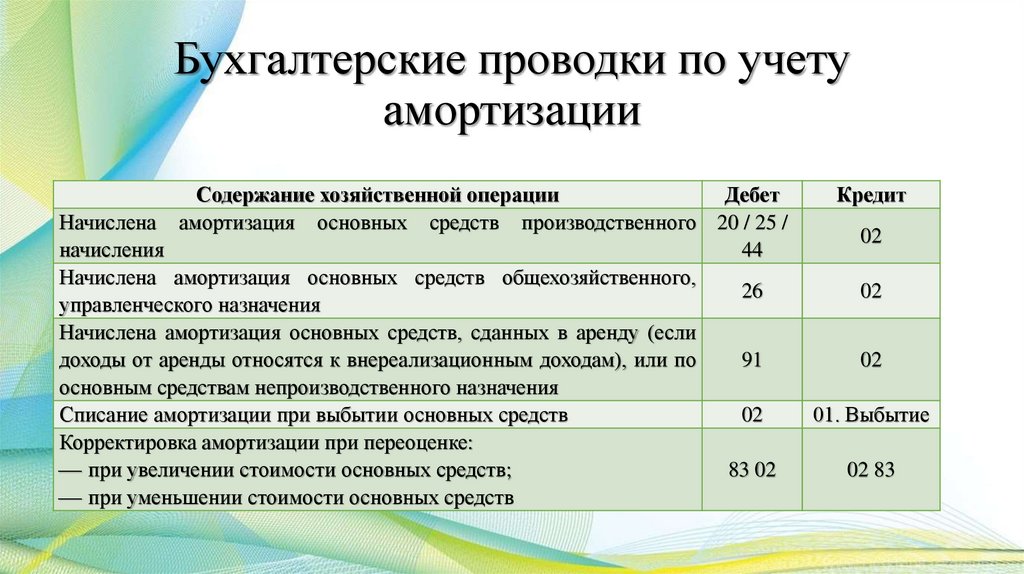

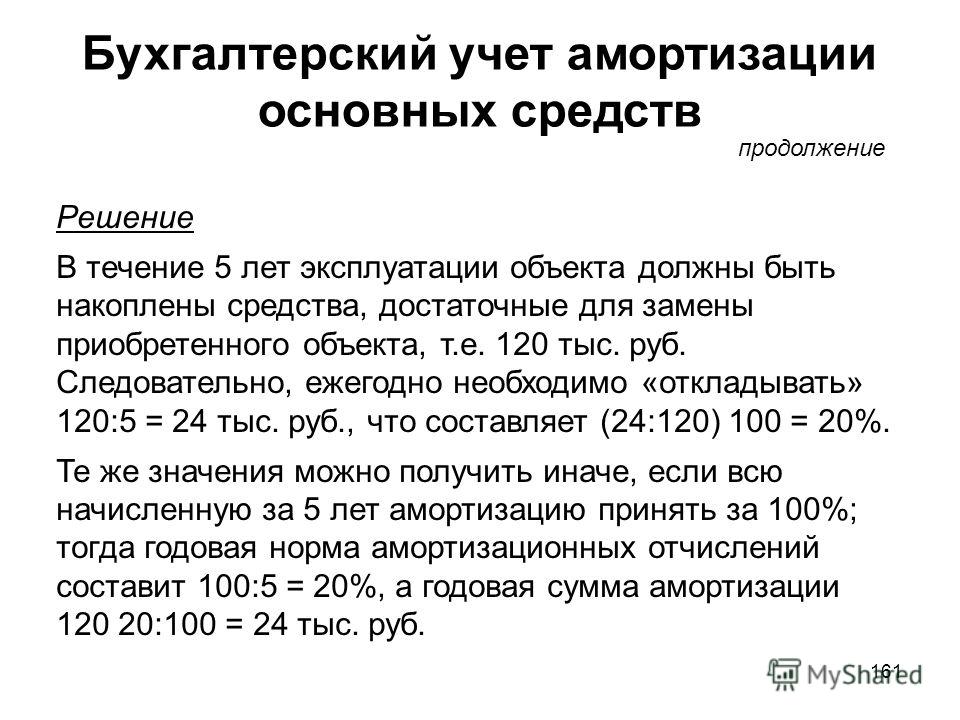

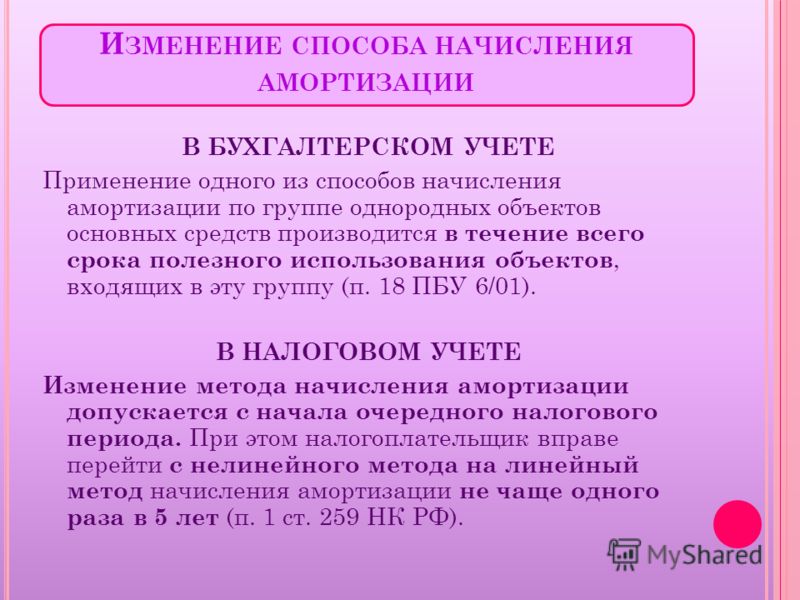

2.1. Порядок начисления амортизации в бухгалтерском учете

2.2. Начисление амортизации для целей налогового учета

2.3. Особенности начисления амортизации основных средств переданных в аренду и лизинг

Глава 3. Бухгалтерский учет и аудит амортизации основных средств

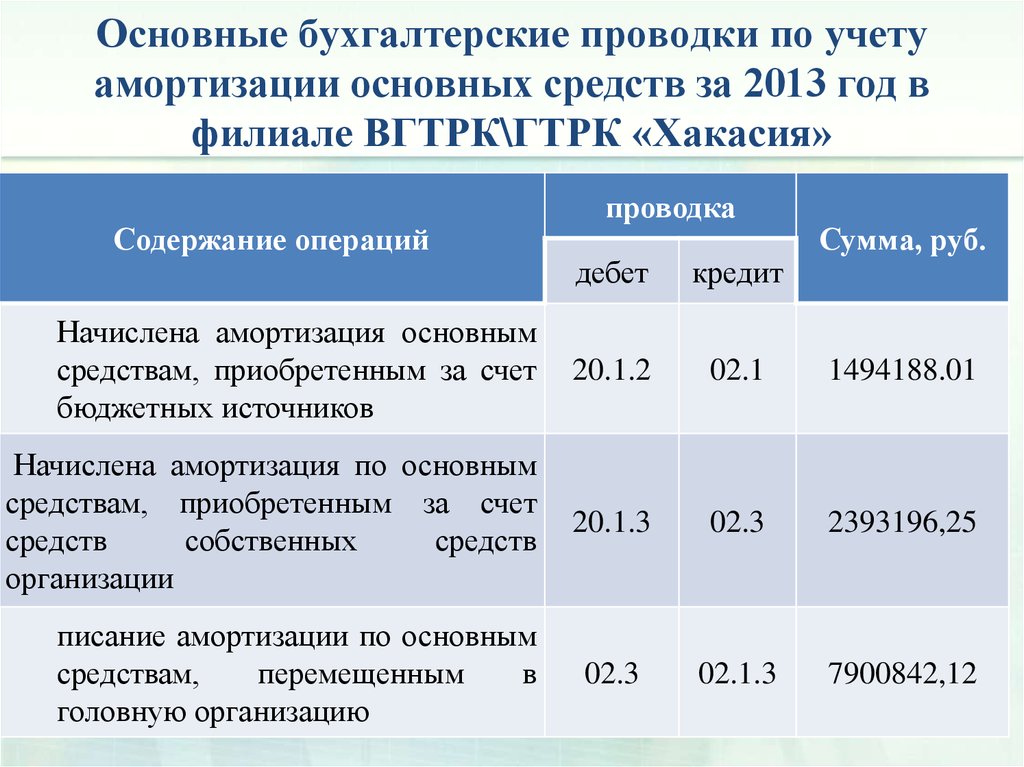

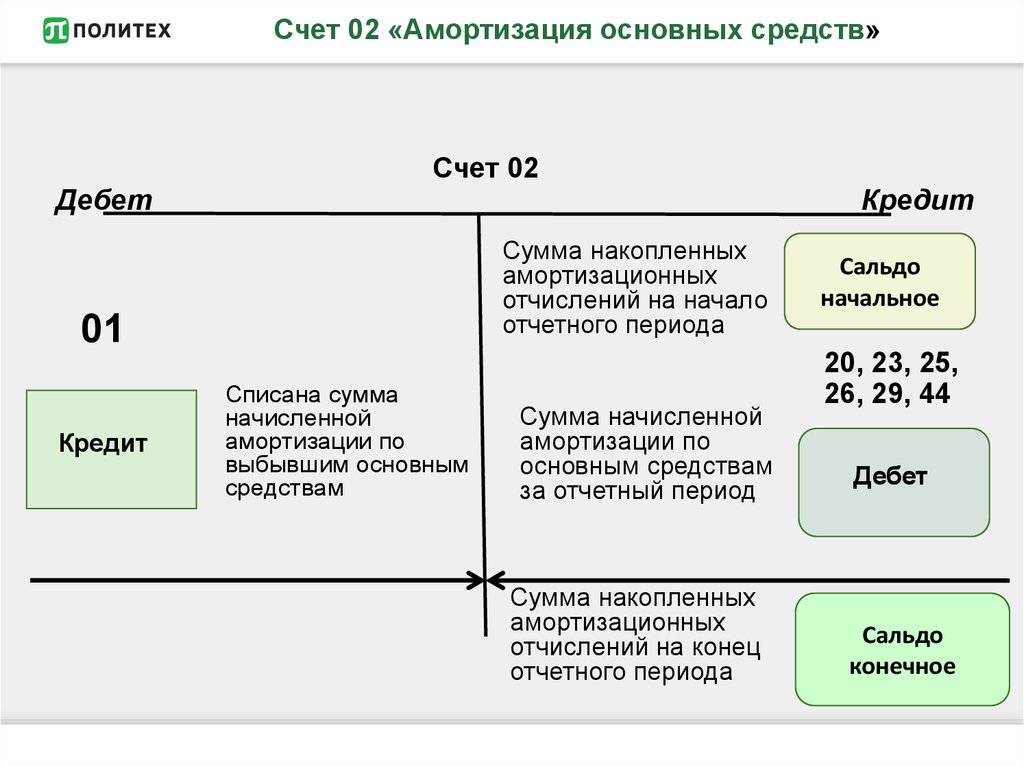

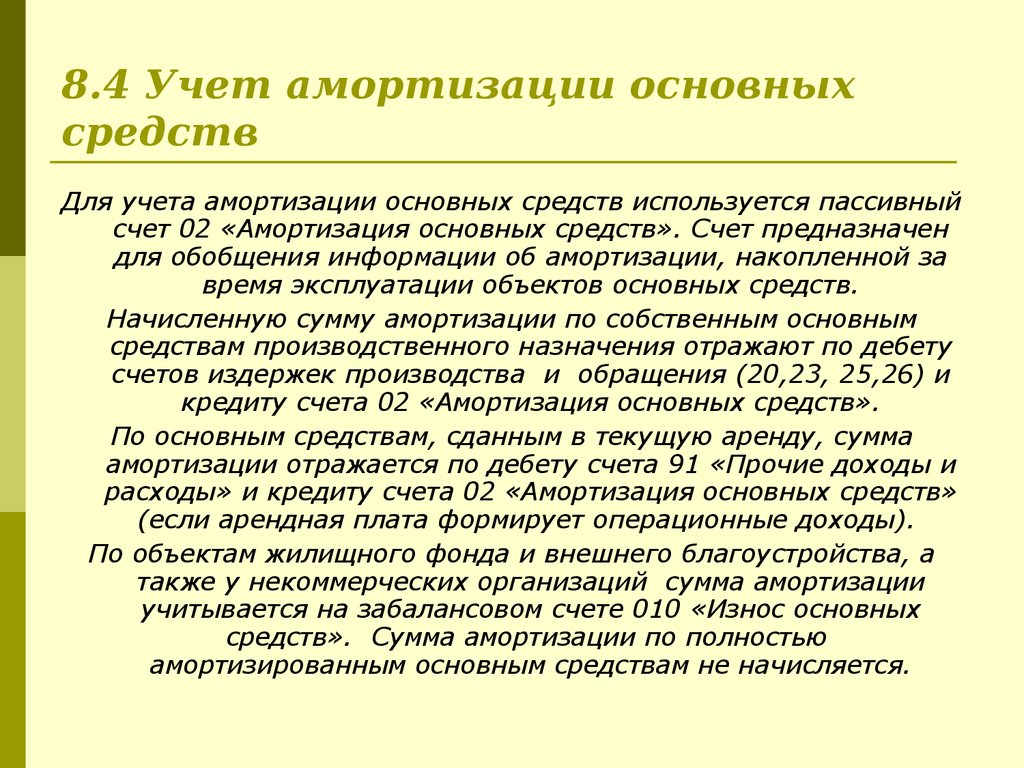

3. 1. Учет амортизации основных средств

1. Учет амортизации основных средств

3.2. Аудит амортизации основных средств

3.3. Основные направления совершенствования бухгалтерского учета и аудита основных средств

Заключение

Список использованной литературы

Приложения

Студент: (подпись)

Руководитель: (подпись)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие амортизации основных средств, объекты начисления

1.2 Классификация и оценка основных средств

1.3 Определение срока полезного использования для целей начисления амортизации

1.4 Организационно-экономическая характеристика исследуемого предприятия ООО «Орбита-4»

ГЛАВА 2. МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

2.1 Порядок начисления амортизации в бухгалтерском учете

2.2 Начисление амортизации для целей налогового учета

2.3 Особенности начисления амортизации по основным средствам, переданным в аренду и лизинг

ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.1 Учет амортизации основных средств

3.2 Аудит амортизации основных средств

3.3 Автоматизированный учет амортизации основных средств

3.4 Основные направления совершенствования бухгалтерского учета и аудита основных средств

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Тема выпускной квалифицированной работы «Учет амортизации основных средств в организации и методы ее начисления: бухгалтерский и налоговый аспекты».

Актуальность. Актуальность данной темы состоит в том, что основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия. Предприятия имеют право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

Выбор правильной и оптимальной учетной политики начисления амортизации во многом помогает предприятию минимизировать налоги и ускорить процесс обновления парка оборудования.

Амортизация – это процесс перенесения стоимости постепенно изнашивающихся основных средств на себестоимость выпущенной продукции, выполненных работ, оказанных услуг [26, с.37].

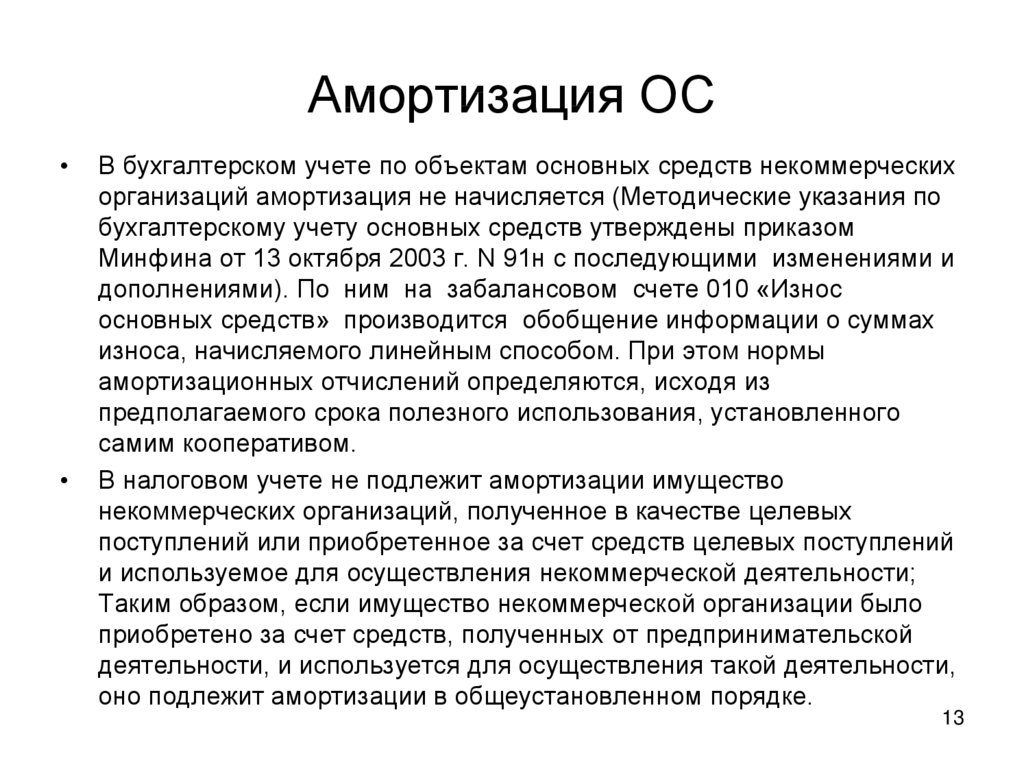

Амортизация основных средств является элементом формирования остаточной стоимости основных средств и финансовых результатов деятельности компании. Оба эти показателя характеризуют имущественное и финансовое положение компании и раскрываются в отчетности. В балансе по строке 120 основные средства отражаются по остаточной стоимости (первоначальная стоимость за вычетом начисленной амортизации). В составе основных средств учитывают земельные участки и объекты природопользования, поскольку потребительские свойства этих объектов с течением времени не изменяются, то амортизацию по ним не начисляют.

Бухгалтерский учет основных средств и амортизации регламентируется ПБУ 6/01 «Учет основных средств», а налоговый учет амортизации регламентирован статьями Налогового кодекса 256,257,258,259 главы 25.

Целью данной работы является – исследование теоретических и практических основ бухгалтерского и налогового учета амортизации в соответствии с нормативным регулированием.

Для достижения этой цели, были поставлены следующие задачи:

— организация бухгалтерского и налогового учета амортизации основных средств;

— исследование методов начисления амортизации в бухгалтерском и налоговом учете;

— обоснованное начисление амортизации и определение сроков полезного использования;

— правильное документальное оформление начисления амортизации;

— своевременное отражение в учете операций, связанных с начислением амортизации;

— достоверное определение финансовых результатов от реализации и прочего выбытия основных средств, с учетом списания ранее начисленной суммы амортизации;

— разработка предложений по совершенствованию учета амортизации

основных средств.

Эти задачи разрешимы с помощью надлежащего оформления документации и обеспечения правильной организации учета наличия и движения основных средств и расчетов по их амортизации.

Объект исследования – общество с ограниченной ответственностью «Орбита-4» – фирма, являющаяся зарегистрированным юридическим лицом Российской федерации, имеющая самостоятельный баланс и занимающаяся торговой деятельностью в соответствии с уставом с 2001 года.

Предмет исследования – урегулированная нормами права деятельность ООО «Орбита-4» в области ведения бухгалтерского и налогового учета и документального оформления операций по начислению амортизации основных средств.

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности, среди которых достойное место может занять аудит. Его главная цель – обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской и налоговой отчетности. Данные по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций у юридических объектов могут быть объективно подтверждены независимым аудитором [27, с.

Задачей аудитора на данном этапе является составление обоснованного мнения о достоверности и полноте информации о своевременном и правильном начислении амортизации в бухгалтерском и налоговом учете. Цель аудитора — сформировать мнение о достоверности начисленной амортизации основных средств.

Информационная база исследования представлена различными нормативными документами, отдельными публикациями и учебно-методической литературой. Список использованной во время работы над дипломным проектом литературы в количестве 37 наименований прилагается в заключение работы, при этом основными источниками информации являются Федеральные законы и положения. Особую группу составляют основополагающие нормативные акты: Налоговый кодекс РФ, Федеральный закон «О бухгалтерском учете» № 129-ФЗ, Федеральный закон № 307-ФЗ от 30 декабря 2008 г. «Об аудиторской деятельности», План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1998 г.

В отдельную группу целесообразно выделить специфические нормативные акты, регулирующие учет и документальное оформление операций с основными средствами и амортизацией: Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, «Учетная политика организации» ПБУ 1/2008, Классификация основных средств, включаемых в амортизационные группы от 1 января 2002 г. № 1, Методические указания по бухгалтерскому учету основных средств (утверждены приказом Минфина РФ от 13 октября 2003 г. № 91н), Постановление Госкомстата РФ от 21.01.2003 года № 7 «Об утверждении унифицированных форм по учету основных средств».

При написании дипломной работы также использовались учебные издания, статьи и публикации, посвященные исследуемой проблеме и освещающие бухгалтерский и налоговый учет начисления амортизации, срок полезного использования, применение повышающих коэффициентов, амортизационной премии. Материалами для выполнения дипломной работы служили данные первичного бухгалтерского учета и отчетности за 2008-2009 гг. торгового малого предприятия ООО «Орбита-4».

Материалами для выполнения дипломной работы служили данные первичного бухгалтерского учета и отчетности за 2008-2009 гг. торгового малого предприятия ООО «Орбита-4».

Практическая значимость работы состоит в том, что содержащиеся в ней исследования, выводы, обобщения и предложения в части, касающейся выбора метода начисления амортизации, применения коэффициентов, амортизационной премии, могут быть использованы как в торговых организациях, так и на предприятиях других форм собственности и других видов деятельности.

Степень изученности. Тема достаточно изучена и описана в различных публикациях, учебных пособиях и освещается в средствах массовой информации. Публикации из учебной литературы были в основном использованы для теоретического обоснования бухгалтерского и налогового учета амортизации. Учет основных средств и амортизации по праву считается самым трудным и ответственным участком во всей системе бухгалтерского учета. Всегда возникают вопросы, связанные с начислением амортизации и особенно при налогообложении основных средств.

При разработке темы исследования были использованы работы Российских авторов, надо отметить, что наиболее актуальные и своевременные публикации по бухгалтерскому и налоговому учету амортизации и аудиту принадлежат: Асеевой Л. «Амортизация основных средств», Богатой И.Н. «Аудит для студентов вузов», Бакушину А.Н. «Учет основных средств в 2008 г. в программе «1С: Бухгалтерия 8.0.», Балашову А.А. «Амортизация после модернизации», Беляевой Н.А. «Амортизация основных средств в налоговом учете: определение первоначальной стоимости и срок полезного использования», Борисову Д.С. «Оптимизация налогов через амортизационную премию», Гулиной А.А. «Основные средства по-новому», Дьякову А.Н. «Аудит достоверности расчета сумм амортизации по основным средствам», Ершовой С.И. «Амортизация в целях налогового учета», Лермонтову Ю. «Определение стоимости амортизируемого имущества» и другим авторам.

Методологическую основу исследования составляет системный подход, основанный на методе исследования, сравнения и анализа способов начисления амортизации на ООО «Орбита-4», сделанного на основе данных бухгалтерского учета и отчетности за 2008 и 2009 годы. В работе сделана попытка обобщить, систематизировать и проанализировать доступные на сегодняшний день материалы, отражающие различные аспекты учета амортизации в тесном взаимодействии приоритетных направлений с бухгалтерским учетом, отчетностью и налогообложением.

В работе сделана попытка обобщить, систематизировать и проанализировать доступные на сегодняшний день материалы, отражающие различные аспекты учета амортизации в тесном взаимодействии приоритетных направлений с бухгалтерским учетом, отчетностью и налогообложением.

Структура работы. Логика исследования предопределена его целью и задачами, сформулированными автором. Это определило и структуру работы, которая включает три главы, введение, заключение, список использованной литературы и приложения. Введение является вступительной частью работы, в которой рассматриваются основные тенденции изучения и развития проблемы, существующее состояние объекта исследования, обосновывается актуальность темы, формулируется цель и задачи, предмет и объект исследования. А также освещается степень изученности темы и характеристика используемых источников.

В содержательной части работы, прежде всего (I глава) изложен теоретический аспект проблемы, дающий представление о тех научных позициях, с которых ведется в дальнейшем анализ, оценка ситуации и разработка предложений. При этом речь идет не о частных предложениях, которые можно решить внутри предприятия в рамках существующих организационно-правовых форм деятельности, а о предложениях принципиального характера, требующих принятия решений на более высоком уровне. Приводятся теоретические основы организации учета амортизации основных средств во взаимодействии с их правовым регулированием.

При этом речь идет не о частных предложениях, которые можно решить внутри предприятия в рамках существующих организационно-правовых форм деятельности, а о предложениях принципиального характера, требующих принятия решений на более высоком уровне. Приводятся теоретические основы организации учета амортизации основных средств во взаимодействии с их правовым регулированием.

Вторая глава освещает вопросы правовой базы, методы учета амортизации для целей бухгалтерского и налогового учета, а также особенности начисления амортизации основных средств, переданных в аренду и лизинг.

Третья глава работы содержит рассмотрение двух основных проблем. Первая состоит в попытке автора охарактеризовать особенности, свойственные предприятию ООО «Орбита-4» в сфере учета амортизации основных средств. Эта попытка, реализованная автором, дает возможность правильнее оценить излагаемый фактический материал и реальное состояние организации учета на исследуемом предприятии. Третья глава содержит выдвинутые автором основные направления по совершенствованию организации учета амортизации основных средств на ООО «Орбита-4».

Бухгалтерская проводка по амортизации — AccountingTools

/ Стивен БрэггЧто такое бухгалтерская проводка по амортизации?

Учет амортизации требует непрерывной серии проводок для списания основного средства на расходы и, в конечном итоге, для прекращения его признания. Эти записи предназначены для отражения текущего использования основных средств с течением времени.

Амортизация – это постепенное списание на расходы стоимости актива в течение ожидаемого срока его полезного использования. Причина использования амортизации для постепенного снижения учтенной стоимости основного средства заключается в признании части расходов на актив в то же время, когда компания регистрирует доход, полученный от основного средства. Таким образом, если вы списали стоимость всего основного средства на расходы в одном отчетном периоде, но оно продолжало приносить доход в течение многих лет в будущем, это было бы неправильной учетной операцией по принципу сопоставления, поскольку доходы не сопоставляются с сопутствующие расходы.

В действительности доходы не всегда могут быть напрямую связаны с конкретным основным средством. Вместо этого их легче связать со всей производственной системой или группой активов, например с производственной линией.

Бухгалтерская запись по амортизации может быть простой записью, предназначенной для учета всех видов основных средств, или может быть разделена на отдельные записи для каждого вида основных средств. Основная запись журнала для амортизации состоит в том, чтобы дебетовать счет расходов на амортизацию (который появляется в отчете о прибылях и убытках) и кредитовать счет накопленной амортизации (который появляется в балансе как контрсчет, который уменьшает количество основных средств). С течением времени накопленный остаток амортизации будет продолжать увеличиваться по мере добавления к нему большей амортизации до тех пор, пока он не сравняется с первоначальной стоимостью актива. В это время прекратите фиксировать любые расходы на амортизацию, поскольку стоимость актива теперь снижена до нуля.

Пример записи амортизации

Компания ABC подсчитала, что в текущем месяце она должна иметь 25 000 долларов амортизационных отчислений. Запись:

| Дебет | Кредит | |

| Амортизационные отчисления | 25 000 | |

| Накопленная амортизация | 25 000 |

В следующем месяце контролер ABC решает показать более высокий уровень точности на уровне счета расходов и вместо этого выбирает распределение амортизации в размере 25 000 долларов США между различными счетами расходов, чтобы каждый класс активов имел отдельную амортизацию. заряжать. Запись:

| Дебет | Кредит | |

| Амортизационные отчисления — Автомобили | 4 000 | |

| Амортизационные отчисления — Компьютерное оборудование | 8 000 | |

| Амортизационные отчисления — Мебель и приспособления | 6000 | |

| Амортизационные отчисления — Офисное оборудование | 5 000 | |

| Амортизационные отчисления — Программное обеспечение | 2 000 | |

| Накопленная амортизация | 25 000 |

Денежные средства Влияние амортизации

Амортизация считается расходом, но, в отличие от большинства расходов, не связана с оттоком денежных средств. Это связано с тем, что у компании есть чистый отток денежных средств на всю сумму актива, когда актив был первоначально приобретен, поэтому дальнейшая деятельность, связанная с денежными средствами, отсутствует. Единственным исключением является капитальная аренда, когда компания регистрирует его как актив при приобретении, но платит за него с течением времени в соответствии с условиями соответствующего договора аренды.

Это связано с тем, что у компании есть чистый отток денежных средств на всю сумму актива, когда актив был первоначально приобретен, поэтому дальнейшая деятельность, связанная с денежными средствами, отсутствует. Единственным исключением является капитальная аренда, когда компания регистрирует его как актив при приобретении, но платит за него с течением времени в соответствии с условиями соответствующего договора аренды.

Лимит капитализации

Амортизация и ряд других бухгалтерских задач делают неэффективным для бухгалтерии правильное отслеживание и учет основных средств. Они сокращают этот труд, используя предел капитализации, чтобы ограничить количество расходов, которые классифицируются как основные средства. Любые расходы, стоимость которых равна или превышает предел капитализации и срок полезного использования которых составляет более одного отчетного периода (обычно не менее года), классифицируются как основные средства и затем амортизируются.

Разница между балансовой стоимостью и рыночной стоимостью

Наконец, амортизация не предназначена для снижения стоимости основных средств до их рыночной стоимости. Рыночная стоимость может существенно отличаться и даже увеличиваться со временем. Вместо этого амортизация просто предназначена для постепенного отнесения стоимости основного средства на расходы в течение срока его полезного использования.

Рыночная стоимость может существенно отличаться и даже увеличиваться со временем. Вместо этого амортизация просто предназначена для постепенного отнесения стоимости основного средства на расходы в течение срока его полезного использования.

Основные средства и амортизация — Руководство по бухгалтерскому учету

Что такое основные средства?

Основные средства — это деловые покупки, которые будут использоваться бизнесом в течение нескольких лет. Примерами являются машины, фургоны и компьютеры.

Чтобы классифицироваться как Основные средства , а не как Расходы , покупка, как правило, имеет значительную стоимость. Для малого бизнеса рекомендуемым минимумом является 500 фунтов стерлингов, и разные предприятия будут иметь разные политики «капитализации».

Основные средства классифицируются как активы в балансе, а не как расходы в отчете о прибылях и убытках.

Основные средства делятся на две категории:

• Основные средства (например, автомобили, машины, компьютеры, здания, столы)

• Нематериальные основные средства (например, деловая репутация, интеллектуальная собственность)

Основные средства

Главное в покупке основных средств заключается в том, что бизнес, вероятно, будет владеть ими в течение некоторого времени, другими словами, это не расход.

Основные средства обычно группируются по категориям, особенно для отчетности баланса.

Основными категориями основных средств являются:

• Земля

• Здания

• Мебель и фурнитура

• Компьютеры

• Автомобили

• Машины и оборудование

Большинство основных средств постепенно теряют свою стоимость, поскольку они имеют ограниченный срок полезного использования — они «амортизируются» , что означает, что они теряют свою стоимость. Таким образом, они должны быть амортизированы в Счетах на конец года .

Таким образом, они должны быть амортизированы в Счетах на конец года .

Основные средства амортизируются по разным ставкам, что является одной из основных причин группировки сходных активов.

Что такое Заглавные буквы?

Капитализация — это решение и процесс регистрации покупки в качестве основного средства в деловых записях.

Политика капитализации будет включать определение минимальной стоимости капитализации актива и ожидаемого срока полезного использования каждого основного средства.

Например, купленный автомобиль будет капитализирован, потому что он дорогой и прослужит несколько лет.

Компьютер, который может стоить 400 фунтов стерлингов, может быть капитализирован, потому что владелец бизнеса может подумать, что было бы неплохо вести надлежащий учет его в Регистр основных средств .

С другой стороны, компания может купить пылесос за 200 фунтов стерлингов, который, вероятно, прослужит несколько лет, но обычно будет классифицироваться как Расход, поскольку его стоимость слишком мала для капитализации в качестве основных средств.

Что такое амортизация?

Амортизация – это постепенный перенос первоначальной стоимости основных средств из баланса в отчет о прибылях и убытках. Передача обычно осуществляется журналом .

Можно сказать, что Амортизация «Расходование» Основные средства — т.е. процент от стоимости основных средств становится расходом, и тогда основные средства имеют более низкую стоимость в балансе. Обычно это простой расчет, который обычно производится один раз в год на очень малых предприятиях.

Амортизация и налоги

Для малых предприятий политика амортизации не влияет на налог .

HMRC игнорирует амортизацию при расчете налога, потому что у них другая система для зачета затрат на основные средства против налога — называется Капитальные отчисления — см. ниже.

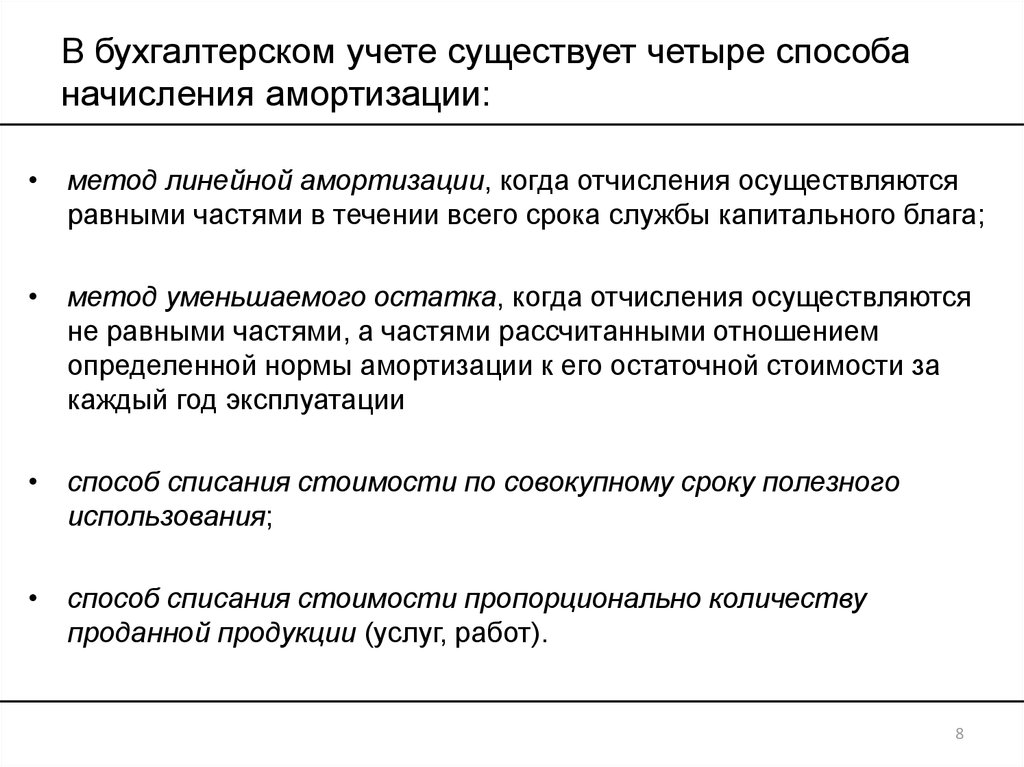

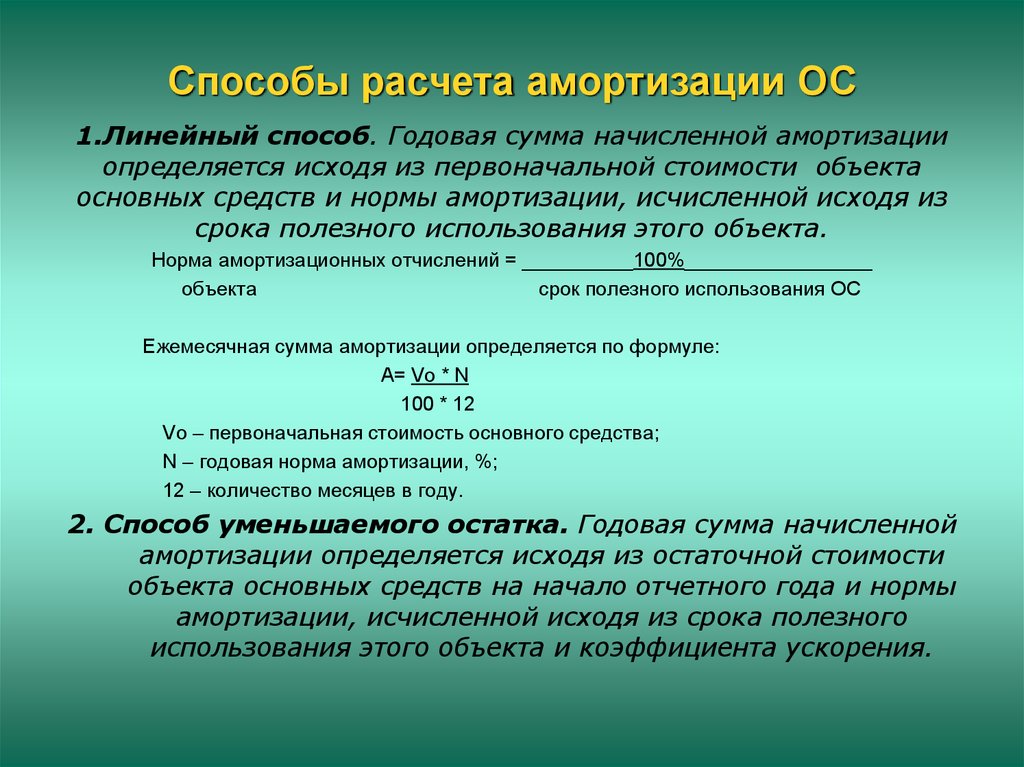

Прямолинейная амортизация

Например, компьютер стоит 1000 фунтов стерлингов, и ожидается, что он прослужит 4 года, т. е. годовая норма амортизации 25%. При прямолинейном методе годовая амортизация составляет 250 фунтов стерлингов, которая ежегодно в течение 4 лет переносится на счет прибылей и убытков из балансового отчета. Таким образом, через 1 год балансовая стоимость становится 750 фунтов стерлингов, а 250 фунтов стерлингов относятся на амортизацию к прибылям и убыткам. На второй год компьютер амортизируется до 500 фунтов стерлингов, а еще 250 фунтов стерлингов относятся на счет прибылей и убытков.

е. годовая норма амортизации 25%. При прямолинейном методе годовая амортизация составляет 250 фунтов стерлингов, которая ежегодно в течение 4 лет переносится на счет прибылей и убытков из балансового отчета. Таким образом, через 1 год балансовая стоимость становится 750 фунтов стерлингов, а 250 фунтов стерлингов относятся на амортизацию к прибылям и убыткам. На второй год компьютер амортизируется до 500 фунтов стерлингов, а еще 250 фунтов стерлингов относятся на счет прибылей и убытков.

Уменьшение балансовой амортизации

Другим методом амортизации является метод уменьшения остатка . Этот метод может быть удобен, когда основное средство будет постепенно терять свою стоимость, но срок его полезного использования не может быть точно оценен. Например, фургон может стоить 8000 фунтов стерлингов. В первый год 25%, т.е. 2000 фунтов стерлингов, могут быть амортизированы, в результате чего останется 6000 фунтов стерлингов. Во 2-м году 25% амортизируются из уменьшенного остатка в 6000 фунтов стерлингов, т.е. 1500 фунтов стерлингов, остаток составляет 4500 фунтов стерлингов и так далее.

Во 2-м году 25% амортизируются из уменьшенного остатка в 6000 фунтов стерлингов, т.е. 1500 фунтов стерлингов, остаток составляет 4500 фунтов стерлингов и так далее.

Реестр основных средств

Регистр основных средств — это запись основных средств предприятия. Базовая запись включает первоначальную стоимость, дату покупки и имя поставщика. Затем записывается амортизация каждый год, что дает чистую балансовую стоимость для каждого основного средства.

Некоторые предприятия также записывают местонахождение основных средств, графики технического обслуживания и т. д.

Специальное программное обеспечение доступно для реестра основных средств, но для большинства малых предприятий подойдет электронная таблица.

Мы ведем основные реестры основных средств для всех наших клиентов.

Капитальные отчисления

Это может быть неожиданностью и озадачиванием при первом чтении — HMRC не допускает амортизацию как вычет расходов при расчете налогов на бизнес.

Об авторе