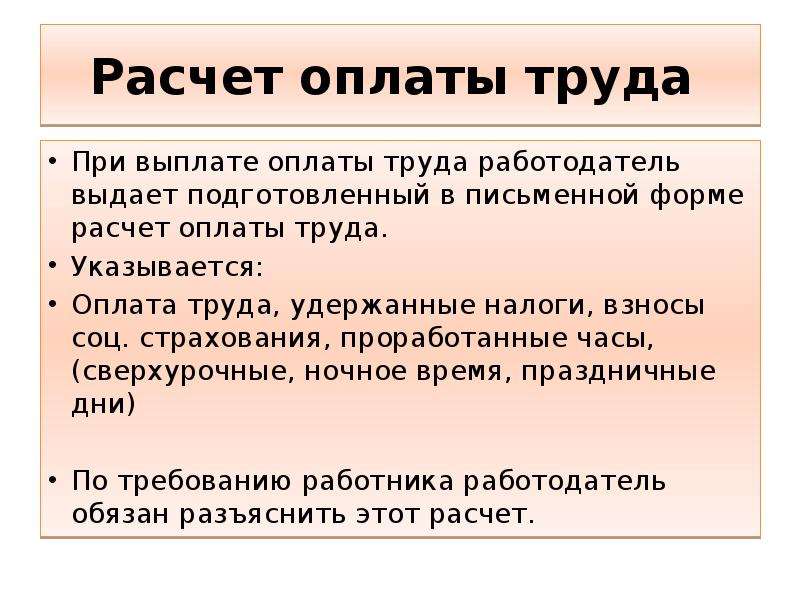

Начисления на оплату труда: НАЧИСЛЕНИЯ НА ЗАРАБОТНУЮ ПЛАТУ — это… Что такое НАЧИСЛЕНИЯ НА ЗАРАБОТНУЮ ПЛАТУ?

Расчет зарплаты. Принципы и нормативные акты.

Нормативных документов, описывающих расчет зарплаты, много: этот список не ограничен. Расчет регламентируют следующие основные документы:

- Трудовой кодекс. В нем описаны основные принципы взаимодействия работодателя и работника, а также регламентированы некоторые принципы и ограничения при расчете зарплаты. Кроме того, в нем подробно описаны нормы рабочего времени, порядок предоставления отпусков, сохранения среднего заработка в разных случаях.

- Гл. 23 части 2 Налогового кодека РФ — описывает НДФЛ.

- Федеральный закон от 24.07.2009 N 212-ФЗ — о страховых взносах в ПФР, ФОМС и в ФСС.

- Федеральный закон от 24.07.98 N 125-ФЗ — о страховании от несчастных случаев на производстве и проф. заболеваний

- Федеральный закон от 29.12.2006 N 255-ФЗ — регламентирует предоставление и расчет пособий по временной нетрудоспособности (больничных листов) и в связи с материнством.

- Постановление Правительства РФ от 15.06.2007 N 375 — описывает особенности расчета среднего заработка для пособий по временной нетрудоспособности (больничных листов), и

- Постановление Правительства РФ от 24.12.2007 N 922 — описывает расчет среднего заработка в других случаях, например, в случае отпуска или командировки.

- Другие постановления и приказы, которые регламентируют отдельные моменты, утверждают отдельные формы и отчеты или описывают расчет зарплаты для отдельных категорий работников. Бухгалтеру по расчету зарплаты важно быть в курсе изменений тех документов, которые касаются конкретно его ситуации и работников.

Расчет основной части зарплаты не описан законодательством подробно, поэтому работодатель может двигаться здесь с достаточно большой степенью свободы. Трудовым кодексом установлены лишь рамки: например, зарплата за полностью отработанный месяц не должна быть меньше МРОТ, работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

Один из основных принципов, которым должен руководствоваться работодатель при оплате труда — это равенство. Работники, отработавшие в одних и тех же условиях одинаковое рабочее время и выполнившие за это время одинаковый объем работ, при этом обладающие одинаковой квалификацией, должны получить равную оплату труда.

Если же условия работы отличаются, это регулируется надбавками и доплатами. Например, если один из работников работает в Москве, а другой в Нижневартовске, то условия у второго сотрудника хуже, чем у первого, и применяются надбавки за климатические условия.

Виды и формы оплаты труда и порядок ее начисления.

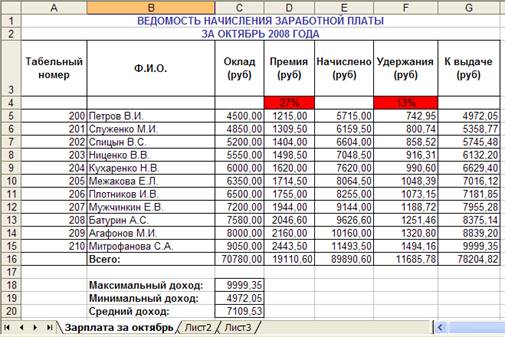

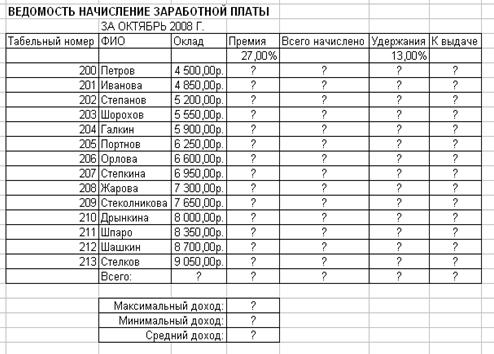

Учет затрат труда и его оплаты в ООО «Малахит»

Учет затрат труда и его оплаты в ООО «Малахит»Похожие главы из других работ:

Бухгалтерский учет труда и его оплаты

1.1 Виды, формы и системы оплаты труда, порядок ее начисления

Оплата труда каждого работника должна находиться в прямой зависимости от его личного трудового вклада и качества труда…

Документальное оформление и учет расчетов с персоналом по оплате труда

1.2 Виды, формы и системы оплаты труда, порядок начисления

Оплата труда — система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативно-правовыми актами, коллективными трудовыми договорами…

Организация учета оплаты труда

1. Виды, формы и системы оплаты труда, порядок ее начисления

Оплата труда — это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями.

Теоретические основы учета расчетов по заработной плате и видов удержаний из нее

1.1 Виды, формы и системы оплаты труда, порядок ее начисления

Основными задачами учета труда и его оплаты являются точный учет личного состава работников…

Учет доходов работников организации и их налогообложение (на примере ЗАО «СКК «Петербург»)

1.2 Виды, формы и системы оплаты труда, порядок ее начисления

Различают основную и дополнительную оплату труда. К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам…

Учет заработной платы в бюджетных организациях (на примере Управления по образованию, культуре и молодежной политики)

1.1 Виды, формы и системы оплаты труда, порядок ее начисления

В бюджетных учреждениях правила начисления оплаты труда и дополнитель-ных выплат регулируются трудовым законодательством и отраслевыми и ведомст-венными инструкциями, разработанными на основе трудового законодательства.

Учет затрат труда и его оплаты в ООО «Малахит»

1.1 Виды и формы оплаты труда и порядок ее начисления

Оплата труда представляют собой денежное выражение той части труда работников в общественном продукте, которая поступает в личное потребление. Предприятие самостоятельно устанавливает формы, системы и размеры оплаты труда…

Учет и анализ оплаты труда персонала предприятия и связанных с ней расчетов

1.2 Виды, формы и системы оплаты труда, порядок ее начисления

Заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера [24, 101]…

Учет и анализ расчетов с персоналом по оплате труда

1.1 Виды, формы и системы оплаты труда, порядок ее начисления

Заработная плата — основной источник дохода персонала организации, с ее помощью осуществляется контроль за мерой труда и потребления. Заработная плата — важнейший рычаг управления экономикой…

Заработная плата — важнейший рычаг управления экономикой…Учет и начисление заработной платы

3.1 Виды, формы и системы оплаты труда, порядок ее начисления

Оплата труда — это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями…

Учет расчетов по заработной плате и удержаний из нее

1.1 Виды, формы и системы оплаты труда, порядок ее начисления

Основными задачами учета труда и его оплаты являются точный учет личного состава работников…

Учет расчетов с персоналом по оплате труда

1.3 Виды, формы и системы оплаты труда, порядок ее начисления

Согласно статьи 129 Трудового Кодекса РФ[6,с.-126], оплата труда — система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами.

Учет расчетов с персоналом по оплате труда в ООО «Еврострой»

1.1 Виды, формы и системы оплаты труда, порядок ее начисления

Заработная плата — основной источник дохода персонала организации, с ее помощью осуществляется контроль за мерой труда и потребления. Заработная плата — важнейший рычаг управления экономикой…

Учет труда и его оплаты

1.1 Виды, формы и системы оплаты труда, порядок ее начисления

Оплата труда — это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями…

Учет труда и заработной платы

1.1 Виды, формы и системы оплаты труда. Порядок начисления

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы — это способ установления зависимости между количеством и качеством труда.

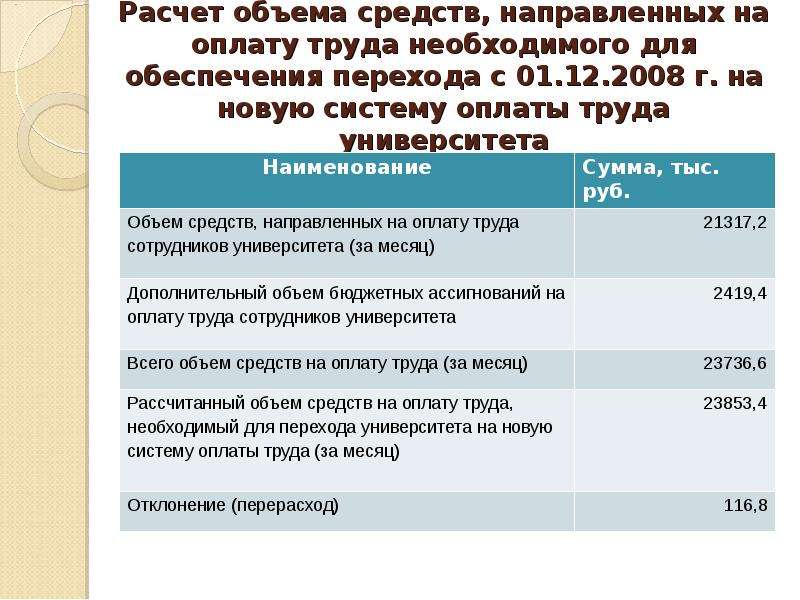

Зарплаты бюджетников: новое в 2021 году

Независимо от того, в каком регионе и учреждении трудятся работники бюджетной и муниципальной сферы, они станут получать одинаковые зарплаты. Вместо региональных властей требования к отраслевым системам оплаты труда теперь установит Правительство. Президент Владимир Путин подписал соответствующий закон 9 ноября 2020 года.

Считаем по-новому

Вводить новую систему оплаты планируется поэтапно в 2021-2025 годах, а конкретные сроки перехода на новую систему укажет Правительство для каждой отрасли. Как пояснила «Парламентской газете» зампред Комитета Госдумы по труду, социальной политике и делам ветеранов Валентина Кабанова, новая схема начисления зарплат включает базовую ставку и тарифную сетку из 18 разрядов.

Согласно закону, кабмин будет регулировать дифференциацию окладов и ставок бюджетников, а также определять компенсационные и стимулирующие выплаты и условия их назначения. «Это позволит гармонизировать условия оплаты труда работников одной сферы в разных регионах», — пояснял ранее суть поправок замглавы Минтруда Андрей Пудов.

«Это позволит гармонизировать условия оплаты труда работников одной сферы в разных регионах», — пояснял ранее суть поправок замглавы Минтруда Андрей Пудов.

Для каждой отрасли должны быть разработаны свои требования. Ожидается, что в подзаконных актах укажут и долю гарантированных выплат по окладам. В Минтруда считают, что оклад должен составлять 50-70 процентов зарплаты. В то же время первый замглавы фракции «Единая Россия» в Госдуме Андрей Исаев заявлял ранее, что фракция считает, что не менее 70 процентов зарплаты бюджетников должен составлять оклад.

Валентина Кабанова в интервью «Парламентской газете» подчеркнула, что предстоящее выравнивание зарплат не приведёт к тому, что «где-то бюджетники станут получать меньше, чем сейчас». Депутат добавила, что новые зарплаты должны учитывать размер прожиточного минимума в регионах и прочие местные особенности.

Из чего складываются зарплаты бюджетников: основной оклад; премия, которая назначается индивидуально, но не меньше 5%; доплаты за вредность, за работу в выходные и праздники, за сверхурочные; надбавка за учёную степень и звание; за длительный стаж — от 10% до 30%; и другие дополнительные платежи.

Общая доплата может достигать 60% от оклада, в отдельных случаях — 120%. Кроме этого, бюджетники могут получать материальную помощь в размере 30% от оклада и помощь на оздоровление — 50% от оклада.

Зарплаты учителей должны отличаться

На пресс-конференции Владимира Путина 17 декабря был поднят вопрос о том, что после повышения МРОТ до уровня прожиточного минимума зарплаты уборщиц в школах приблизились к зарплатам учителей. В связи с этим президент поручил Правительству пересмотреть уровень зарплат российских педагогов.

Читайте также:

• В Счетной палате оценили рост зарплат бюджетников • Президент призвал пересмотреть зарплаты преподавателей • МРОТ рассчитают в пользу граждан

Комментируя поручение, Андрей Исаев заявил, что партия намерена обсудить с кабмином вопрос «усиления дифференциации в бюджетной сфере в зависимости от квалификации и условий труда работника». «Вот эта разница, «гармошка» в доходах квалифицированных и неквалифицированных работников в бюджетной сфере, сжалась», — пояснил Исаев журналистам. Поэтому, по его словам, уборщицы и санитарки стали получать столько же, сколько и квалифицированные специалисты.

«Вот эта разница, «гармошка» в доходах квалифицированных и неквалифицированных работников в бюджетной сфере, сжалась», — пояснил Исаев журналистам. Поэтому, по его словам, уборщицы и санитарки стали получать столько же, сколько и квалифицированные специалисты.

Ранее «Парламентская газета» писала, что минимальный размер оплаты труда в 2021 году впервые превысит прожиточный минимум для трудоспособного населения. Это затронет 3,9 млн россиян. При этом будут сохранены достигнутые целевые соотношения в зарплате категорий бюджетников, предусмотренные «майскими указами» президента от 2012 года.

Что такое начисленная заработная плата? Рассчитать и записать начисленную заработную плату

Начисленная заработная плата — это деньги, которые предприятие должно своим сотрудникам за работу, выполненную в течение определенного периода оплаты, но еще не выплаченную. Это один из способов, с помощью которого бизнес может отслеживать свои расходы с течением времени, чтобы помочь планировать заранее, лучше понять свои обязательства и спрогнозировать финансовое планирование на будущее.

Разумно внимательно следить за расходами на заработную плату, начисленными за период выплаты заработной платы, даже если чеки еще не погашены.Таким образом, независимо от того, в каком месяце он, вы будете знать, в каком положении находится ваша зарплата, и вас не ошеломят неожиданные расходы.

В этом посте мы познакомим вас с основами начисления заработной платы. Продолжайте читать, чтобы узнать, что это значит для вашего бизнеса, как его рассчитать, а также несколько советов, которые помогут вам управлять своими обязанностями по заработной плате. Или вы можете использовать приведенные ниже ссылки для навигации по публикации.

Что такое начисленная заработная плата?

Начисленная заработная плата — это процесс, в котором сумма денег, которую бизнес должен или причитается, накапливается с течением времени.Например, вы могли слышать об учете по методу начисления, который отличается от кассового учета. Начисление заработной платы относится к суммам, подлежащим выплате, которые накапливаются и которые предприятие должно платить своим работникам в день выплаты жалованья.

Основы учета по методу начисления

Учет по методу начисления позволяет предприятиям регистрировать расходы, которые еще не поступили в кассу. Таким образом, если клиенты платят чеком или кредитной картой, учет по методу начисления позволяет владельцам бизнеса записывать сумму как деньги. Точно так же, если бизнес что-то тратит, это все равно может быть учтено на их расходном счете даже до того, как деньги будут сняты с счет.Это отличается от кассового учета, который учитывает только те деньги, которые действительно поступили или фактически были потрачены при обновлении главной книги.

Хотите узнать больше? Подробнее об учете по методу начисления читайте в нашем блоге. Или, если вы новичок в управлении сотрудниками, прочитайте, как рассчитать заработную плату.

Виды начисленной заработной платы

Начисление заработной платы может учитывать множество различных источников расходов для предприятий. Это может быть заработная плата сотрудников, медицинские льготы, налоги на заработную плату или социальное обеспечение. Помните об этих источниках начисления заработной платы, чтобы следить за начислением заработной платы и получать представление о финансах вашего бизнеса.

Помните об этих источниках начисления заработной платы, чтобы следить за начислением заработной платы и получать представление о финансах вашего бизнеса.

Заработная плата

Самый большой источник начисления заработной платы, вероятно, будет приходиться на заработную плату сотрудников. Что такое начисленная заработная плата? Это заработная плата, которая причитается за труд, выполненный вашими сотрудниками, и учитывается как обязательства до дня выплаты жалованья, когда они становятся расходами. Однако рекомендуется понимать размер своих обязательств как владельца бизнеса.Таким образом, учет начисленной заработной платы в составе начисленной заработной платы имеет решающее значение.

Примечание: Не забудьте указать заработную плату брутто в этой категории. Заработная плата брутто — это сумма, которая выплачивается работникам до удержания подоходного налога. Чистая заработная плата — это то, что сотрудники получают после вычета налогов и пенсионных отчислений (наряду с любыми другими дополнительными расходами) из фонда заработной платы.

Только начинаете? В блоге QuickBooks вы узнаете, как настроить расчет заработной платы.

Оплачиваемый отпуск (ВОМ)

Если ваша компания предлагает оплачиваемый отпуск для сотрудников, это также следует учитывать в начисленной заработной плате.Это потому, что, даже если сотрудник не берет отпуск в конкретный месяц, ваш бизнес все равно должен ему стоимость его отгула. Это особенно актуально для рабочих мест, где сотрудники накапливают PTO каждый месяц.

Также важно отметить PTO в составе начисленной заработной платы на случай, если сотрудник решит покинуть компанию. В этом случае вы, скорее всего, должны будете заплатить сотруднику наличными в качестве части его последней зарплаты.

Налоги на заработную плату

Налоги на заработную плату — еще один источник ответственности для бизнеса.При учете расходов на заработную плату не забудьте также записать часть вашего бюджета заработной платы, которая должна быть направлена на:

- Федеральные налоги

- Государственные подоходные налоги

- Государственные налоги по безработице

- Взнос в Medicare

- Налоги на социальное обеспечение

- Пенсии и увольнения сотрудников

- Налоги на заработную плату работодателя

Как работодатель, вы несете ответственность за расходы по налогу на заработную плату и удерживаемые суммы. Важно учитывать налоги на заработную плату, чтобы соответствовать требованиям IRS.

Важно учитывать налоги на заработную плату, чтобы соответствовать требованиям IRS.

Бонусов

Если ваши сотрудники получали какие-либо бонусы, комиссионные или другие формы оплаты в дополнение к вашим обычным расходам на заработную плату, разумно также записать их.

Как рассчитать начисленную заработную плату

Интересно, как самому рассчитать начисленную заработную плату? Выполните следующие действия для каждого сотрудника, который работает в вашем бизнесе:

1. Количество отработанных часов x почасовая оплата = невыплаченная зарплата

Сначала подсчитайте количество часов, отработанных данным сотрудником.Затем умножьте это на их почасовую заработную плату. Это общая сумма, которую вы должны им за этот платежный период.

Убедитесь, что вы суммируете только те часы, которые они отработали, за которые им не заплатили. Хорошая идея — платить своим сотрудникам на регулярной основе. Таким образом, они знают, когда ожидать зарплаты, а вы знаете, в течение какого периода им нужно рассчитывать зарплату. Кроме того, в большинстве штатов есть обязательная периодичность выплаты — убедитесь, что вы знакомы с этими законами.

Кроме того, в большинстве штатов есть обязательная периодичность выплаты — убедитесь, что вы знакомы с этими законами.

2. С учетом бонусов, комиссионных и сверхурочных

Если ваш сотрудник получал дополнительную заработную плату помимо обычной почасовой оплаты труда, не забудьте добавить это к общей сумме.Если вы не знаете, как рассчитать сверхурочную работу, вы можете ознакомиться с нашим информативным руководством: Как рассчитать сверхурочную оплату для почасовых и наемных сотрудников.

Если какие-либо бонусы, денежные призы или комиссионные были присуждены сотрудникам немедленно, они не будут учитываться в начисленной заработной плате.

3. Налоги на заработную плату (FICA), медицинское страхование и пенсионные взносы

Следующий шаг немного сложен. Обязательно проводите различие между взносами работников в налоги Федерального закона о страховых взносах (FICA) и взносами работодателей в налоги FICA.Последний будет частью вашей начисленной заработной платы; первое уже было учтено в валовой заработной плате.

Затем добавьте сумму, которую вы вносите в страховые взносы вашего сотрудника. Обычно эта сумма делится между работодателем и сотрудником, поэтому обязательно учитывайте только свою часть этих затрат. Кроме того, если вы включите программу сопоставления пенсионных взносов для счетов сотрудников 401 (k), то сумма, которую вы вносите, будет также включена на этом этапе в расчет.

4. ВОМ

Наконец, не забудьте добавить общую сумму, которую вы предлагаете своим сотрудникам в качестве ежемесячной платы за отпуск, к вашим начисленным расходам на заработную плату. Поскольку вы учитываете начисленную заработную плату, а не платежную ведомость, которая была выплачена, PTO, которая еще не использовалась, все еще учитывается. В конце концов, вы по-прежнему должны это своему сотруднику, поэтому это все еще часть начисленных обязательств, зарегистрированных у вашего бизнеса.

Подводя итог, вы можете рассчитать начисление заработной платы по следующей формуле:

(почасовая оплата x отработанные часы) + (бонусы + комиссионные + сверхурочные) + (налоги на заработную плату + пенсионное обеспечение и страхование) + (PTO)

На примере проще понять начисление заработной платы.

Пример начисленной заработной платы

Предположим, у вас есть сотрудник по имени Педро. Ему платят 20 долларов в час, он работает 40 часов в неделю и получает зарплату раз в две недели. В этот период оплаты он заработал комиссию в размере 200 долларов. Его начисление по заработной плате будет выглядеть так:

- Валовая заработная плата: 20 долларов x 40 x 2 = 1600 долларов

- Комиссия: 200 $

- Взносы работодателя: налог 200 долларов + пенсия 100 долларов + страховка 150 долларов

- ВОМ: 80 долларов США

- Итого: 2330 долларов

После учета всех различных расходов, связанных с фондом заработной платы, общая начисленная заработная плата составляет 2330 долларов.

После того, как вы рассчитали начисленную заработную плату для одного из ваших сотрудников, вам придется повторить процесс для каждого сотрудника и подрядчика в вашей платежной ведомости. Это даст вам общую начисленную заработную плату для вашего бизнеса. Благодаря хорошо организованной системе отчетов о прибылях и убытках, налогов, страхования и т. Д. Малые предприятия могут не сбиться с пути. Однако есть и другие решения.

Благодаря хорошо организованной системе отчетов о прибылях и убытках, налогов, страхования и т. Д. Малые предприятия могут не сбиться с пути. Однако есть и другие решения.

Отслеживание начислений заработной платы, кредитов и дебетов для каждого сотрудника в вашей организации, а также многих других расходов, с которыми вы сталкиваетесь, оставляет место для ошибок.Если что-то пойдет не так, корректировка записей может стать огромной рутиной — вам придется копаться в потенциально сотнях записей. Ведение журнала для каждого сотрудника может быть сложной задачей, поэтому многие работодатели начали выбирать решения для автоматического управления заработной платой.

Как вести учет начисленной заработной платы и налогов

После расчета начисленной заработной платы вы должны записать ее в бухгалтерском программном обеспечении. Программное обеспечение для расчета заработной платы интегрируется с решениями для бухгалтерского учета, что позволяет создавать отчеты с помощью единой централизованной записи. Следующее должно быть записано

Следующее должно быть записано

- Заработная плата сотрудников и соответствующие удержания

- Налоги и отчисления работодателя на заработную плату

- Любое начисление PTO

Запись в журнале начисления заработной платы

В QuickBooks вы можете подготовить одну запись в журнале для записи всех зарплат. Сохраните запись, затем нажмите «Реверс», чтобы создать реверсивную запись в первый день текущего месяца. Это обеспечит отчетность о вашей начисленной заработной плате в соответствующий период.

Ключевые выводы по начислению заработной платы

Что нужно помнить о начисленной заработной плате:

- Начисление заработной платы — это процесс начисления заработной платы, состоящий в суммировании обязательств вашего бизнеса, связанных с расчетом заработной платы.

- Сюда входят заработная плата, налоги с заработной платы работодателя, льготы и т. Д.

- По начислению учитываются обязательства, даже если они еще не погашены.

- Чтобы рассчитать начисленную заработную плату, сложите различные источники обязательств для каждого сотрудника.Затем сложите все суммы всех сотрудников за данный период оплаты.

- Учет начисления заработной платы в вашем балансе может быть непростым, но есть инструменты, которые могут помочь.

Оптимизация процессов расчета заработной платы

QuickBooks Payroll упрощает ведение учета заработной платы для всех, от владельцев малого бизнеса до крупных организаций. Зарегистрируйтесь сегодня, чтобы узнать, как начать более эффективно управлять заработной платой сотрудников на своем предприятии.

Это содержимое предназначено только для информационных целей и не должно рассматриваться как юридическая, бухгалтерская или налоговая консультация или замена для получения такой консультации, характерной для вашего бизнеса. Может применяться дополнительная информация и исключения. Применимые законы могут различаться в зависимости от штата или местности. Не дается никаких гарантий, что информация является исчерпывающей по своему охвату или подходит для работы с конкретной ситуацией клиента. Intuit Inc. не несет ответственности за обновление или изменение любой информации, представленной здесь.Соответственно, на предоставленную информацию не следует полагаться как на замену независимому исследованию. Intuit Inc. не гарантирует, что материалы, содержащиеся в данном документе, останутся точными или что они будут полностью свободны от ошибок при публикации. Читатели должны проверить утверждения, прежде чем полагаться на них.

Не дается никаких гарантий, что информация является исчерпывающей по своему охвату или подходит для работы с конкретной ситуацией клиента. Intuit Inc. не несет ответственности за обновление или изменение любой информации, представленной здесь.Соответственно, на предоставленную информацию не следует полагаться как на замену независимому исследованию. Intuit Inc. не гарантирует, что материалы, содержащиеся в данном документе, останутся точными или что они будут полностью свободны от ошибок при публикации. Читатели должны проверить утверждения, прежде чем полагаться на них.

Мы предоставляем сторонние ссылки только для удобства и в информационных целях. Intuit не одобряет и не одобряет эти продукты и услуги, а также мнения этих корпораций, организаций или отдельных лиц.Intuit не несет ответственности за точность, законность или содержание этих сайтов.

Что такое начисленная заработная плата в производственном учете?

Для малых и средних производителей точное отслеживание и управление платежной ведомостью является критически важной функцией.

Вы также можете послушать эту статью:

Без этого сотрудники не получают заработную плату должным образом, а налоги и другие государственные взносы не передаются в надлежащее время или в надлежащей сумме.И то и другое может вызвать внутренние, а также юридические проблемы для компании.

К счастью, на рынке есть облачные, гибкие системы MRP и ERP, которые учитывают потребности малых и средних производителей, обеспечивая расчет заработной платы в своих предложениях услуг. Для многих из этих систем функция расчета заработной платы может быть включена в качестве встроенного элемента программного обеспечения. А поскольку малые и средние компании часто используют стандартное бухгалтерское программное обеспечение, такое как QuickBooks или Xero, многие поставщики программного обеспечения MRP и ERP предлагают возможность интегрировать эти бухгалтерские программы в программный сервис.

Методика начисления

Начисленная заработная плата — это общепринятый метод учета, который является частью метода начисления, передового метода учета, принятого как в Общепринятых принципах бухгалтерского учета (GAAP), так и в Международных стандартах финансовой отчетности (IFRS). Согласно методу начисления, компания указывает расходы в отчете о прибылях и убытках, когда они совпадают с заявленными доходами и когда получение дополнительных выгод невозможно.

Согласно методу начисления, компания указывает расходы в отчете о прибылях и убытках, когда они совпадают с заявленными доходами и когда получение дополнительных выгод невозможно.

Основное внимание в этом методе уделяется полученным доходам и понесенным расходам. Этот метод отличается от кассового метода учета, при котором выручка отражается только после получения денежных средств. Преимущество использования метода начисления в бухгалтерском учете состоит в том, что он дает компании более точную оценку прибыльности, поскольку проводки по ходу дела регистрируются как дебеты и кредиты по определенным категориям статей.

Преимущества этого метода

бухгалтерский учет позволяет компании лучше всего определять результативность и рентабельность

операции, а также ее финансовое состояние и движение денежных средств.Например, компания платит 3000 долларов за аренду.

через месяц арендная плата будет отражена в том месяце, в котором она была понесена, и расходах

такие как коммунальные услуги, которые не будут выставлять счет до следующего месяца, будут регистрироваться

в качестве оценки. Это позволяет

точная оценка прибыльности компании за этот месяц, если

расходы правильные. В следующих

в месяц, в оценки могут быть внесены корректировки, чтобы они соответствовали фактическим.

Это позволяет

точная оценка прибыльности компании за этот месяц, если

расходы правильные. В следующих

в месяц, в оценки могут быть внесены корректировки, чтобы они соответствовали фактическим.

Что такое начисленная заработная плата?

Начисленная заработная плата состоит из заработной платы, премий, окладов, комиссионных и других компенсаций, которые еще не были выплачены работникам.Он также включает налоги на заработную плату и льготы, о которых еще не сообщается. Они отражаются как расходы в отчете о прибылях и убытках за этот период времени и как текущие обязательства в его балансе.

Начисленная заработная плата — это простой расчет. В конце финансового периода (месяц, квартал, год) компания будет записывать корректировки как записи в свою бухгалтерскую книгу для учета расходов, которые произошли, но еще не оплачены. В случае начисления заработной платы сумма начисления будет зависеть от оценки объема услуг, которые сотрудники предоставят к концу периода, но не будут выплачиваться до окончания периода. Вычисления могут быть простыми, с указанием суммы заработной платы, перечисления заработной платы, или сложными, с оценкой заработной платы, удержаний налогов и льгот как дебетованием, а затем перечислением их в качестве кредитов по статьям в следующем периоде.

Вычисления могут быть простыми, с указанием суммы заработной платы, перечисления заработной платы, или сложными, с оценкой заработной платы, удержаний налогов и льгот как дебетованием, а затем перечислением их в качестве кредитов по статьям в следующем периоде.

Начисленная заработная плата может быть определена используя отработанные часы, где общее количество часов затем умножается на заработную плату темп. Его также можно рассчитать с помощью пропорциональная формула. Оба метода приемлемы и будет использовать оценки, которые затем корректируются по мере необходимости в течение следующего отчетный период.

Преимущества использования начисленной заработной платы

Использование метода начисления заработной платы дает несколько преимуществ:

- Простота — Начисленная заработная плата — это простой метод настройки и расчета. Хотя протоколы для расчетных уровней начисления должны быть надежными, простота позволяет предприятиям малого и среднего бизнеса использовать принятый метод начисления заработной платы в сочетании с таким программным обеспечением, как QuickBooks или Xero, и привязать его к своей системе MRP или ERP.

- Денежный поток и прибыльность — В рамках принятого в GAAP метода учета по методу начисления использование этого метода для расчета заработной платы помогает производителю понять свою ежемесячную рентабельность. Поскольку транзакции, как правило, происходят с течением времени, а поступающая выручка редко совпадает с графиками выплат по расходам, метод начисления заработной платы может гарантировать, что у производителей будет достаточно наличных денег, чтобы платить персоналу, чтобы поддерживать производство на заводе.

- Инвестиции — Для малых и средних производителей, стремящихся укрепить свой авторитет, инвесторы предпочитают методологию начисления, поскольку она свидетельствует как о сосредоточении внимания на понимании и управлении денежными потоками, так и о наличии долгосрочного видения.

Малые и средние производители должны стремиться оставаться конкурентоспособными с более крупными игроками на рынке. Решения, которые они принимают, всегда должны быть сосредоточены на производстве, создании своего бренда и выполнении требований по доставке. Существует облачное, гибкое, гибкое и точное программное обеспечение MRP и ERP, которое может помочь преодолеть эти трудности и поставить предприятия малого и среднего бизнеса наравне с более крупными конкурентами за счет автоматизации критически важных, но непроизводственных функций. Используя эти платформы для связи с бухгалтерским программным обеспечением, таким как QuickBooks и Xero, и используя начисленный учет заработной платы для поддержания баланса своего денежного потока, производители могут оставаться гибкими, обеспечивая при этом не только правильную оплату труда своих сотрудников, но и их обязательства и обязанности. о них заботятся, не жертвуя своей сосредоточенностью на производстве.

Решения, которые они принимают, всегда должны быть сосредоточены на производстве, создании своего бренда и выполнении требований по доставке. Существует облачное, гибкое, гибкое и точное программное обеспечение MRP и ERP, которое может помочь преодолеть эти трудности и поставить предприятия малого и среднего бизнеса наравне с более крупными конкурентами за счет автоматизации критически важных, но непроизводственных функций. Используя эти платформы для связи с бухгалтерским программным обеспечением, таким как QuickBooks и Xero, и используя начисленный учет заработной платы для поддержания баланса своего денежного потока, производители могут оставаться гибкими, обеспечивая при этом не только правильную оплату труда своих сотрудников, но и их обязательства и обязанности. о них заботятся, не жертвуя своей сосредоточенностью на производстве.

Процесс начисления заработной платы каждые две недели на конец месяца

Поскольку многие двухнедельные платежные ведомости обрабатываются после окончания месяца, начисление (оценка) затрат на неоплачиваемые дни каждого месяца будет производиться и регистрироваться автоматически для большинства районов кампуса. Платежные ведомости преподавателей и административных сотрудников не нуждаются в начислении, так как они обрабатываются в конце каждого месяца в отношении платежей за этот месяц. Процесс начисления не повлияет на сроки или фактическую сумму заработной платы, выплачиваемой любым группам сотрудников.

Платежные ведомости преподавателей и административных сотрудников не нуждаются в начислении, так как они обрабатываются в конце каждого месяца в отношении платежей за этот месяц. Процесс начисления не повлияет на сроки или фактическую сумму заработной платы, выплачиваемой любым группам сотрудников.

Расчет начислений заработной платы

Начисления происходят каждый месяц только для счетов типа возмещения затрат. В декабре каждого года со всех счетов начисляются начисления на основании следующего:

Начисление заработной платы штатных сотрудников определяется в конце месяца / года на основе количества неоплачиваемых рабочих дней в конце месяца, умноженного на их ставку заработной платы X за 8-часовой рабочий день.

Начисление для студентов, оплачиваемых на контрактной основе. определяется как отношение количества дней, оставшихся неоплачиваемыми в конце каждого месяца, к количеству дней недели в период контракта, умноженному на сумму контракта.

Начисление для сотрудников-студентов и сотрудников, занятых неполный рабочий день, не являющихся студентами, получающих почасовую оплату , определяется путем умножения их отработанных часов на основе зарегистрированных часов в системе хронометража Y-Time. Эти часы должны быть введены до 31 декабря в соответствии с их почасовой ставкой заработной платы. В некоторых кампусах время для этих сотрудников записывается с помощью табелей учета рабочего времени.

Журнал информации

будут датированы последним днем месяца и будут иметь идентификатор журнала с префиксом «PYA» и источник журнала «264».Автоматическое сторнирование записи начисления заработной платы будет произведено в первый день следующего месяца (Источник журнала «265»).

Расходы по выплате заработной платы, связанные как с выплаченной, так и с начисленной заработной платой за весь месяц, будут автоматически рассчитываться и регистрироваться системой бухгалтерского учета как часть процесса закрытия месяца. Журнал пособий по заработной плате будет датирован последним днем месяца, иметь 10-значный цифровой идентификатор журнала с ведущими нулями, источник журнала «ALO» и ссылку на заголовок журнала «BEN + ставка пособия? (E.г БЕН 7,9%). Сторнирование начисления пособия будет нетто в журнале пособий по заработной плате на конец следующего месяца.

Журнал пособий по заработной плате будет датирован последним днем месяца, иметь 10-значный цифровой идентификатор журнала с ведущими нулями, источник журнала «ALO» и ссылку на заголовок журнала «BEN + ставка пособия? (E.г БЕН 7,9%). Сторнирование начисления пособия будет нетто в журнале пособий по заработной плате на конец следующего месяца.

Вычисленные расходы будут проводиться по обычным кодам счетов заработной платы и льгот. Начисление заработной платы также будет записано в разделе пассивов баланса с кодом счета 2210.

Вопросы? Пожалуйста, свяжитесь с бухгалтером финансовых служб, отвечающим за ваш регион.

Контакты

Заработная плата

801-422-8186

payroll1 @ byu.edu

Узнать о начисленной заработной плате | Chegg.com

Метод начисления для учета: Метод начисления для учета гласит, что доходы и расходы признаются в момент их возникновения или возникновения, а не в момент получения или выплаты денежных средств для таких доходов и расходов. Другими словами, выручка должна регистрироваться, когда компания ее заработала, а расходы должны регистрироваться, когда она была понесена.

Другими словами, выручка должна регистрироваться, когда компания ее заработала, а расходы должны регистрироваться, когда она была понесена.

Корректирующие записи: Корректирующие записи — это записи, записанные после подготовки пробного баланса.Эти записи передаются по методу начисления. Корректирующая запись проходит либо путем зачисления выручки, либо путем списания расходов.

Подготовлена корректировочная запись для учета начисленной заработной платы в бухгалтерских книгах. Поскольку рабочие получают заработную плату почасово, но выплата им производится либо еженедельно, либо раз в две недели, либо ежемесячно. Таким образом, для соблюдения метода начисления начисленная заработная плата учитывается по мере того, как заработная плата была получена работниками, но оплата за нее не производилась.Это увеличило бы расходы и ответственность компании в конце отчетного периода.

Пример начисления заработной платы

Представьте, что рабочий на фабрике получает 18 долларов в час. Заработная плата ему выплачивается в конце месяца за соответствующий месяц. Он должен работать не менее 48 часов в неделю, а в среднем 4 недели в месяц. Таким образом, он должен работать минимум 192 часа в месяц, то есть 2304 часа в год. В год, скажем, 2018-19 гг., Он проработал 2500 часов, то есть 196 часов сверх нормы.Ему заплатили или на его счет была начислена минимальная почасовая оплата, которая составляет 2304 часа, умноженные на 18 долларов, или 41 472 доллара. Ему до сих пор не заплатили за излишки 196 часов, которые он проработал в 2018-19 годах. Размер заработной платы за его дополнительные часы составит 196 часов × 18 долларов в час, 3528 долларов. Таким образом, 3528 долларов США — это обязательства компании, учитываемые как начисленная заработная плата в разделе текущих обязательств в бухгалтерском балансе компании за 2018-19 годы.

Заработная плата ему выплачивается в конце месяца за соответствующий месяц. Он должен работать не менее 48 часов в неделю, а в среднем 4 недели в месяц. Таким образом, он должен работать минимум 192 часа в месяц, то есть 2304 часа в год. В год, скажем, 2018-19 гг., Он проработал 2500 часов, то есть 196 часов сверх нормы.Ему заплатили или на его счет была начислена минимальная почасовая оплата, которая составляет 2304 часа, умноженные на 18 долларов, или 41 472 доллара. Ему до сих пор не заплатили за излишки 196 часов, которые он проработал в 2018-19 годах. Размер заработной платы за его дополнительные часы составит 196 часов × 18 долларов в час, 3528 долларов. Таким образом, 3528 долларов США — это обязательства компании, учитываемые как начисленная заработная плата в разделе текущих обязательств в бухгалтерском балансе компании за 2018-19 годы.

PY

Обзор начислений за период PY Расчет расходов на заработную плату

через платежную ведомость

регистры не всегда полностью относятся к бухгалтерскому учету

период. Когда платежный период пересекает отчетные периоды, должно производиться начисление.

учитываться в предыдущем отчетном периоде для отражения размера заработной платы

заработано, но еще не выплачено. Это действие позволяет точно сопоставить

расходы на надлежащий период. Значения основаны на заработной плате каждой должности и рабочих днях.

за отчетный период, следующий за последней ведомостью заработной платы до

последний день отчетного периода.

Когда платежный период пересекает отчетные периоды, должно производиться начисление.

учитываться в предыдущем отчетном периоде для отражения размера заработной платы

заработано, но еще не выплачено. Это действие позволяет точно сопоставить

расходы на надлежащий период. Значения основаны на заработной плате каждой должности и рабочих днях.

за отчетный период, следующий за последней ведомостью заработной платы до

последний день отчетного периода.

Эту функцию можно использовать в системах, использующих кассовый метод расчета заработной платы.Бухгалтерский учет указывается при настройке в Бухгалтерии. Окно цикла. Есть некоторые сложности относительно начисления при использовании кассового метода, поэтому вы можете захотеть проконсультироваться с вашими консультантами по бухгалтерскому учету.

О периоде начисления процесс

Учет начислений заработной платы

может быть выполнено в различные моменты времени в зависимости от вашей организации

бизнес-практики. Это можно делать ежегодно непосредственно перед закрытием

финансовый год, ежеквартально, ежемесячно или в любое время, когда это будет сочтено необходимым.

Это можно делать ежегодно непосредственно перед закрытием

финансовый год, ежеквартально, ежемесячно или в любое время, когда это будет сочтено необходимым.

Процесс начисления должен быть запущен и проведен. до окончания отчетного периода по методу начисления.

сторнирование начисления должно выполняться до следующего учета регулярный график заработной платы за период регистр

Начисления будут производиться только через последний день любого отчетного периода.

Что недоступно в периоде начисления

Следующие настройки недоступны в этом процессе: обычные дни, недостаточные дни, док дни / суммы, часы / дни отпуска и сверхурочные.

Ежедневный тип задания недоступен в этом процессе.

См. Раздел «Управление платежной ведомостью» Обзор для подробности об этих функциях.

Другие темы

Процесс начисления за период

Период Начисления Отчет

Корректирующий Ошибки в отчете о начислении за период

Экспорт данных начисления за период

Вернуться к обзору расчета заработной платы

Что такое начисленные расходы? (Определение и примеры)

Когда бизнес или организация учитывают расходы, которые они будут погашать в будущем, компания может записать эти обязательства как начисленные расходы. Несмотря на то, что начисленные расходы запланированы для погашения в будущем, они являются важным элементом бухгалтерского учета, включенным в баланс предприятия, который может позволить предприятию лучше понять свое финансовое положение.

Несмотря на то, что начисленные расходы запланированы для погашения в будущем, они являются важным элементом бухгалтерского учета, включенным в баланс предприятия, который может позволить предприятию лучше понять свое финансовое положение.

Кроме того, начисленные расходы могут также позволить компании лучше понять, какие обязательства ожидать в будущем. Из этой статьи вы узнаете, к чему относятся начисленные расходы, основные типы начисленных расходов и как используются начисленные расходы для точного отражения финансового состояния компании.

Что такое начисленные расходы?

Начисленные расходы представляют собой расходы компании, которые были зарегистрированы в ее финансовых отчетах до их оплаты компанией. Начисленные расходы обычно регистрируются в течение отчетного периода, в котором они были понесены организацией, а начисленные расходы иногда могут отображаться как текущие обязательства в балансе предприятия.

Эти начисленные обязательства также могут быть расходами, по которым у бизнеса есть обязательства по выплатам в будущем или по которым заключены контракты, а также могут быть оценкой фактической стоимости начисленных расходов. Эта оценка может быть обновлена в финансовых записях компании, чтобы отразить фактическую стоимость счетов-фактур, которые компания может получить после текущего отчетного периода.

Эта оценка может быть обновлена в финансовых записях компании, чтобы отразить фактическую стоимость счетов-фактур, которые компания может получить после текущего отчетного периода.

Подробнее: 16 Работы в бухгалтерском учете, которые приносят прибыль

Типы начисленных расходов

Существует несколько типов начисленных расходов, которые компания может регистрировать в своей финансовой отчетности. Выплачиваемая заработная плата, проценты и другие расходы, такие как проценты по кредиту или налоги, могут считаться начисленными расходами.

Выплачиваемая заработная плата или оклады

Выплачиваемая заработная плата или оклады компании относится к доходу, который сотрудники получают за свою работу. Период выплаты заработной платы может быть еженедельным, двухнедельным, ежемесячным или двухмесячным. Часто платежный период организации может закончиться раньше отчетного периода, что означает, что организация должна учитывать будущую оплату в текущем отчетном периоде. Поэтому, когда компания отслеживает расходы в своей финансовой отчетности, заработная плата, которая, как ожидается, будет выплачена сотруднику после отчетного периода, должна быть отражена как начисленные расходы.

Поэтому, когда компания отслеживает расходы в своей финансовой отчетности, заработная плата, которая, как ожидается, будет выплачена сотруднику после отчетного периода, должна быть отражена как начисленные расходы.

Проценты к уплате

Проценты к уплате относятся к любым процентным расходам (например, по процентам по ссуде), которые компания понесла, но еще не выплатила. Запись в финансовых книгах компании в будущем потребуется скорректировать, чтобы отразить изменение этого типа начисленных расходов.

Прочие расходы

Прочие расходы, такие как аренда офиса, коммунальные услуги или налоги, которые еще не были оплачены предприятием, также считаются начисленными расходами, поскольку предприятие собрало обязательства, которые необходимо погасить в будущем.

Учет по методу начисления и кассовый учет

Учет по методу начисления может относиться к методу учета, используемому для отслеживания прибыли, доходов и расходов компании. Учет по методу начисления также позволяет проводить более точные расчеты, поскольку он учитывает все расходы — как начисленные, так и предоплаченные. Кроме того, учет по методу начисления может позволить компании лучше понять свои прошлые, текущие и будущие операции за каждый отчетный период. В конечном итоге учет по методу начисления может позволить компании лучше понять свое финансовое состояние, а также спрогнозировать его финансовое состояние в будущем.

Учет по методу начисления также позволяет проводить более точные расчеты, поскольку он учитывает все расходы — как начисленные, так и предоплаченные. Кроме того, учет по методу начисления может позволить компании лучше понять свои прошлые, текущие и будущие операции за каждый отчетный период. В конечном итоге учет по методу начисления может позволить компании лучше понять свое финансовое состояние, а также спрогнозировать его финансовое состояние в будущем.

Кассовый учет, или учет на кассовой основе, отличается от учета по методу начисления методом записи операций. Если учет по методу начисления регистрирует все операции (общие расходы, прибыль и выручку), которые отражают прошлые, текущие и будущие события, то при кассовом методе учета обычно регистрируются только операции, которые привели к обмену наличными. Учет наличных денег может быть полезен для регистрации исключительно обменов наличными, хотя он может потенциально привести к неточному представлению остатков на счетах, доходов, прибылей или убытков.

Связано: Узнайте о том, как стать младшим бухгалтером

Примеры

Следующие примеры иллюстрируют, как начисленные расходы могут быть перечислены в бухгалтерских книгах компании, а также как можно применять учет по методу начисления и кассовый метод. при учете начисленных расходов.

Пример начисленных расходов, перечисленных как текущие обязательства

Geo Space Contractors, подрядная фирма, работающая в большом офисе, должна обновить свою электрическую систему в соответствии с действующими правилами.Компания нанимает электрика для завершения работы 28 июня. Однако электрик завершит работу и 10 июля отправит счет Geo Space Contractors на сумму 12 500 долларов.

Поскольку счет будет отправлен после окончания текущего отчетного периода, компании может потребоваться отразить расходы и соответствующие текущие обязательства в своих финансовых книгах до окончания периода. Это обязательство может быть отражено как расходы на ремонт или зачет «начисленных расходов к оплате» в сумме 12 500 долларов. Затем начисленные расходы могут быть скорректированы, когда компания получит фактический счет, и они могут отражать стоимость ниже или выше предполагаемых расходов.

Затем начисленные расходы могут быть скорректированы, когда компания получит фактический счет, и они могут отражать стоимость ниже или выше предполагаемых расходов.

Пример начисленных расходов, перечисленных в качестве оборотных активов

Geo Space Contractors имеет заработанные проценты по своим инвестициям в казначейские векселя США на сумму 6500 долларов. Полученные проценты отражены в отчетности компании 30 января. Однако компания ожидает получить свои процентные средства в апреле.

Поскольку компании необходимо подготовить квартальную финансовую отчетность, она может начислять полученные проценты и отразить их как оборотный актив до того, как она завершит свою квартальную финансовую отчетность. Затем компания Geo Space Contractors скорректирует записи по дебету на «проценты к получению» на кредит на его счета «инвестиционного дохода» в сумме 6500 долларов.

Подробнее: Образец сопроводительного письма бухгалтера

Пример начисленных расходов, учтенных с использованием метода начисления

Предположим, у юридической фирмы есть остаток в размере 125 000 долларов США в виде начисленных расходов в виде заработной платы и ипотечных выплат. Поскольку фирма рассчитывает произвести оплату этих расходов в будущем, бухгалтер фирмы может принять решение о включении этих расходов в финансовые книги фирмы. Несмотря на то, что эти начисленные расходы еще не оплачены, они все равно будут учитываться в расходах компании при расчете прибыли и выручки. Бухгалтер фирмы может также скорректировать сумму в 125 000 долларов в будущие ежемесячные расходы фирмы, чтобы отразить, как распределяются начисленные расходы.

Поскольку фирма рассчитывает произвести оплату этих расходов в будущем, бухгалтер фирмы может принять решение о включении этих расходов в финансовые книги фирмы. Несмотря на то, что эти начисленные расходы еще не оплачены, они все равно будут учитываться в расходах компании при расчете прибыли и выручки. Бухгалтер фирмы может также скорректировать сумму в 125 000 долларов в будущие ежемесячные расходы фирмы, чтобы отразить, как распределяются начисленные расходы.

После того, как платежи были произведены, бухгалтер может также скорректировать суммы, чтобы отразить фактические платежи против начисленных расходов фирмы.

Пример начисленных расходов, учтенных с использованием кассового учета

Та же юридическая фирма, которая накапливает 125 000 долларов расходов, может также использовать кассовый учет для отслеживания фактических транзакций, в результате которых были произведены платежи. Бухгалтер фирмы может регистрировать каждую транзакцию как фактические произведенные платежи, которые могут отражать сумму, отличную от первоначальных расходов в 125 000 долларов, поскольку бухгалтер отслеживает только транзакции, по которым производится обмен денег, а не предполагаемые будущие платежи. Результат может показать, что расходы фирмы составляют менее 125 000 долларов США из-за произведенных платежей, и могут не принимать во внимание будущие платежи, когда бухгалтер готовит финансовую отчетность юридической фирмы.

Результат может показать, что расходы фирмы составляют менее 125 000 долларов США из-за произведенных платежей, и могут не принимать во внимание будущие платежи, когда бухгалтер готовит финансовую отчетность юридической фирмы.

[PDF] Начисление заработной платы: заработная плата, налоги и многое другое!

1 Начисление заработной платы: заработная плата, налоги и многое другое! Представлено: Дэниелом Дайкусом, CPP / / ОПРЕДЕЛЕНИЯ Начисление Доход или расход …

Начисление заработной платы: заработная плата, налоги и многое другое! Представлено: Дэниелом Дайкусом, CPP / [электронная почта защищена] / 703.559.7692 1 ОПРЕДЕЛЕНИЯ Начисление — доход или расход, который произошел, но еще не был отражен в бухгалтерских записях. Корректировка записей — записи в журнале обычно делаются в конце месяца, чтобы убедиться, что затраты и выручка совпадают и записываются в надлежащий период. Активы — предметы, принадлежащие бизнесу (наличные деньги). Баланс — финансовый отчет, в котором перечислены активы, обязательства и собственный капитал компании. Он дает представление о финансовом положении компании. Кредит — правая сторона учетной записи.Для актива это уменьшение; для пассива, увеличение. Дебет — левая часть счета. Для актива это означает увеличение; для пассива — уменьшение. Расходы — Стоимость ведения бизнеса. Финансовый год — финансовый год для целей бухгалтерского учета. Период, используемый для расчета годовой финансовой отчетности в компании. Общий журнал / Журнал — книга исходных записей для транзакций, включая большинство корректировочных записей. Это первое место, где регистрируется транзакция.Главная книга — полный набор счетов компании, который показывает увеличение и уменьшение каждого отдельного счета и их остатков. Ответственность — деньги, причитающиеся бизнесу. Согласование — чтобы проверить, согласуются ли итоги по счету с подтверждающими данными или расчетами. Пробный баланс — первое вычисление балансовых счетов и отчетов о прибылях и убытках, чтобы увидеть, совпадают ли дебеты и кредиты.

Баланс — финансовый отчет, в котором перечислены активы, обязательства и собственный капитал компании. Он дает представление о финансовом положении компании. Кредит — правая сторона учетной записи.Для актива это уменьшение; для пассива, увеличение. Дебет — левая часть счета. Для актива это означает увеличение; для пассива — уменьшение. Расходы — Стоимость ведения бизнеса. Финансовый год — финансовый год для целей бухгалтерского учета. Период, используемый для расчета годовой финансовой отчетности в компании. Общий журнал / Журнал — книга исходных записей для транзакций, включая большинство корректировочных записей. Это первое место, где регистрируется транзакция.Главная книга — полный набор счетов компании, который показывает увеличение и уменьшение каждого отдельного счета и их остатков. Ответственность — деньги, причитающиеся бизнесу. Согласование — чтобы проверить, согласуются ли итоги по счету с подтверждающими данными или расчетами. Пробный баланс — первое вычисление балансовых счетов и отчетов о прибылях и убытках, чтобы увидеть, совпадают ли дебеты и кредиты.

1

2 НАЛИЧНАЯ ОСНОВА VS. ОСНОВА НАЧИСЛЕНИЯ Компания должна с самого начала определить, следует ли использовать кассовый метод или метод начисления для учета операций и подачи налоговой декларации.С финансовой точки зрения метод начисления более информативен, поскольку он соответствует доходам и расходам. IRS требует, чтобы большинство устоявшихся предприятий с доходом более определенной суммы использовали метод начисления. Для малого и начинающего бизнеса есть преимущества кассовой основы. Они платят налоги только с полученного дохода, они могут контролировать налогооблагаемую прибыль, откладывая денежные депозиты, а ведение бухгалтерского учета на кассовой основе проще и требует меньше времени. Некоторые малые предприятия ведут учет по кассовому методу, а свою финансовую отчетность — по методу начисления, чтобы получить более полное представление о прошедшем году.

3 ЧТО ОБЫЧНО НАЧИСЛЯЕТСЯ?

Заработная плата Налоги с работодателя Отпуск / оплачиваемый отпуск Работодатель Вклады в план 401 (k) или отложенный план Бонусы Комиссионные выплаты при увольнении Переезд

4 КАК РАБОТАЮТ РАСЧЕТЫ И КАК ИХ БРОНИРУЮТСЯ? В каждом из разделов ниже будут образцы записей журнала. Некоторые покажут отдел, некоторые покажут просто основной журнал. Специфика журнала зависит от компании. Есть компании, которые заказывают все в МВЗ, в домашний отдел и т. Д.и другие, которые бронируют в центральном МВЗ для целей начисления. Оба точны; просто убедитесь, что понимаете выбор вашей организации при бронировании начислений и совершении платежей. Есть несколько способов добиться одного и того же конечного результата.

Некоторые покажут отдел, некоторые покажут просто основной журнал. Специфика журнала зависит от компании. Есть компании, которые заказывают все в МВЗ, в домашний отдел и т. Д.и другие, которые бронируют в центральном МВЗ для целей начисления. Оба точны; просто убедитесь, что понимаете выбор вашей организации при бронировании начислений и совершении платежей. Есть несколько способов добиться одного и того же конечного результата.

4.1 ЗАРАБОТКА Заработная плата начисляется за количество дней с даты окончания последнего платежного периода до конца месяца. Как правило, это будет меньше, чем количество дней в вашем платежном периоде, однако бывают случаи, когда начисление превышает количество дней в платежном периоде.Каждая компания решает, какие начисления начислять. При подготовке начисления заработной платы обычно требуется начислять только те элементы, которые происходят регулярно и последовательно. Например, вы не будете получать реферальный бонус при регулярном ежемесячном начислении заработной платы.

2

При начислении заработной платы компании делают это различными способами, которые демонстрируются в следующих нескольких примерах. Для простоты во всех примерах используется расчет заработной платы раз в две недели, но не забывайте использовать частоту выплат в вашем офисе.Сценарий 1 В календаре даты окончания платежного периода отображаются оранжевым цветом, а даты платежа — зеленым.

При начислении используйте регистр заработной платы из последней обработанной платежной ведомости. В этом случае последней датой выплаты была 17 января ХХ.

3

В зависимости от компании, начисление будет производиться либо на уровне отдельного отдела, либо на уровне централизованного отдела. Если в централизованном МВЗ, он будет регистрироваться на фактическом МВЗ, когда фактическая заработная плата будет разнесена в главную книгу.Для расчета начисления возьмите начисляемую заработную плату и разделите ее на общее количество дней, включенных в фонд заработной платы, а затем умножьте на количество дней для начисления.

4

После отмены записи в феврале фактическая заработная плата будет разнесена в главную книгу в феврале. В зависимости от того, сколько дней у вас накопилось, может потребоваться две ведомости заработной платы, чтобы все выплаты были разнесены в главную бухгалтерскую книгу. Сценарий 2 Этот сценарий представляет собой еще один способ обработки начисления заработной платы.В этом сценарии начисляемая сумма основана на дневной ставке, которая была выплачена в течение последних 12 месяцев оплаты. Это известно как скользящие 12 месяцев. Опять же, включенная заработная плата зависит от компании. В сценарии показаны зарплаты с разбивкой по отделам, и запись журнала будет разнесена так же, как в сценарии 1. Как и в сценарии 1, в следующем месяце запись будет отменена, и фактическая заработная плата будет занесена в главную книгу.

5

Сценарий 3 Бывают случаи, когда может потребоваться, чтобы начисление было больше, чем один полный платежный период. Это происходит всего несколько раз в год. В приведенном ниже примере расчетный период компании для последнего дня выплаты зарплаты в году приходится на 15 декабря. Для выплаты двухнедельной просрочки в течение одной недели требуется начисление за 16-31 декабря, что составляет 12 дней для компании, которая накапливает 5 дней в неделю. .

Это происходит всего несколько раз в год. В приведенном ниже примере расчетный период компании для последнего дня выплаты зарплаты в году приходится на 15 декабря. Для выплаты двухнедельной просрочки в течение одной недели требуется начисление за 16-31 декабря, что составляет 12 дней для компании, которая накапливает 5 дней в неделю. .

4.2 НАЛОГИ НА РАБОТОДАТЕЛЯ Налоги работодателя начисляются в тех же долларах, что и заработная плата. Как и заработная плата, это начисление должно охватывать количество дней с даты окончания последнего платежного периода до конца месяца.Как правило, это будет меньше, чем количество дней в вашем платежном периоде, однако бывают случаи, когда начисление превышает количество дней в платежном периоде. Каждая компания решает, какие начисления начислять. В большинстве случаев компании будут накапливать средства социального обеспечения и Medicare. Некоторые компании также накапливают FUTA и SUTA. Начисляя налоги с работодателя, компании делают это различными способами, которые демонстрируются на следующих нескольких примерах. Для простоты во всех примерах используется расчет заработной платы раз в две недели, но не забывайте использовать частоту выплат в вашем офисе.

Для простоты во всех примерах используется расчет заработной платы раз в две недели, но не забывайте использовать частоту выплат в вашем офисе.

6

Сценарий 1 Расчет налогов работодателя будет построен с использованием того же периода оплаты и заработной платы, что и в Сценарии 1 в разделе 4.1 Заработная плата.

7

Сценарий 2 Этот сценарий представляет собой еще один способ обработки налогового начисления. В этом сценарии начисляемая сумма основана на дневной ставке, которая была выплачена в течение последних 12 месяцев. Это известно как скользящие 12 месяцев.

8

4.3 ОТПУСК / ОПЛАЧИВАЕМЫЙ ОТПУСК Начисление отпускного и оплачиваемого времени можно производить различными способами. Сценарий 1. В этом примере отпуск начисляется в первый день года и берется в течение года. Сумму можно вычесть, оставив зарплату нетронутой, или ее можно вычесть и уменьшить зарплату и заработную плату.

Каждый месяц, когда сотрудник берет отпуск, чтобы уменьшить сумму обязательства, будет проводиться запись в журнале. Как будет обрабатываться баланс на конец года, будет зависеть от политики компании.Если баланс используется или теряется, то баланс будет уменьшен до нуля, и новое начисление начнется в начале следующего года. Если есть переходящий период, то необходимо будет сделать запись в журнале, чтобы снизить баланс до максимально допустимого для переходящего остатка.

Как будет обрабатываться баланс на конец года, будет зависеть от политики компании.Если баланс используется или теряется, то баланс будет уменьшен до нуля, и новое начисление начнется в начале следующего года. Если есть переходящий период, то необходимо будет сделать запись в журнале, чтобы снизить баланс до максимально допустимого для переходящего остатка.

9

Сценарий 2 — В этом примере зарплата остается неизменной в течение года.

10

4.4 ВЗНОСЫ РАБОТОДАТЕЛЯ В ПЛАН 401 (K) ИЛИ ОТЛОЖЕННЫЙ ПЛАН Взносы работодателя в план 401 (k) зависят от фактического плана.Важно помнить, что у вас может быть несколько планов, и они могут действовать по-разному. В следующем списке приведены примеры типов взносов работодателей 401 (k), которые могут потребоваться начисления: Соответствие периода оплаты труда — это соответствие, которое выполняется в каждый период выплаты вознаграждения. Взнос компании — много раз это делается ежегодно, и вы должны быть трудоустроены. в конце года, чтобы получить это. При таком сопоставлении компания будет накапливать ежемесячную сумму за каждый период. При работе с этим начислением он может увеличиваться на целый год.Вы должны понимать документ плана, чтобы знать, на что начисляться. Вам необходимо знать, касается ли это только приемлемой заработной платы, есть ли период ожидания для участия и получают ли уволенные сотрудники пособие. Дискреционные взносы — этот тип взносов обычно зависит от результатов деятельности компании и вносится ежегодно. Как и в случае со взносом компании, сотрудник, как правило, должен быть трудоустроен в конце года для получения. Ежегодный достоверный взнос — в зависимости от того, как составлен план, может быть истинный вклад в пользу сотрудника, если он заранее внесет свои взносы.В зависимости от типа вносимого взноса эти обязательства могут оставаться в бухгалтерском учете в течение всего года, прежде чем они погаснут. Часто вы обнаруживаете, что дискреционный взнос удерживается до закрытия бухгалтерских книг за год, в котором они были начислены, чтобы обеспечить выполнение целевых показателей.

в конце года, чтобы получить это. При таком сопоставлении компания будет накапливать ежемесячную сумму за каждый период. При работе с этим начислением он может увеличиваться на целый год.Вы должны понимать документ плана, чтобы знать, на что начисляться. Вам необходимо знать, касается ли это только приемлемой заработной платы, есть ли период ожидания для участия и получают ли уволенные сотрудники пособие. Дискреционные взносы — этот тип взносов обычно зависит от результатов деятельности компании и вносится ежегодно. Как и в случае со взносом компании, сотрудник, как правило, должен быть трудоустроен в конце года для получения. Ежегодный достоверный взнос — в зависимости от того, как составлен план, может быть истинный вклад в пользу сотрудника, если он заранее внесет свои взносы.В зависимости от типа вносимого взноса эти обязательства могут оставаться в бухгалтерском учете в течение всего года, прежде чем они погаснут. Часто вы обнаруживаете, что дискреционный взнос удерживается до закрытия бухгалтерских книг за год, в котором они были начислены, чтобы обеспечить выполнение целевых показателей. Сценарий 1 — Соответствие периоду оплаты труда — Это делается очень похоже на ежемесячный расчет заработной платы и начисление налогов. Это может быть сделано либо на уровне отдела, либо на уровне централизованного отдела. В этом примере показано, что начисление зарезервировано для одного отдела.Это начисление будет отменено в следующем месяце, и в фактической платежной ведомости будут отражены фактические расходы на совпадение 401 (k).

Сценарий 1 — Соответствие периоду оплаты труда — Это делается очень похоже на ежемесячный расчет заработной платы и начисление налогов. Это может быть сделано либо на уровне отдела, либо на уровне централизованного отдела. В этом примере показано, что начисление зарезервировано для одного отдела.Это начисление будет отменено в следующем месяце, и в фактической платежной ведомости будут отражены фактические расходы на совпадение 401 (k).

11

Сценарий 2 — Вклад компании — Обычно это делается на уровне компании в централизованном отделе по ежемесячной заработной плате. Убедитесь, что начисление основано только на приемлемой заработной плате. Формат этой записи может быть различным, но основная задача состоит в том, чтобы построить начисление на основе приемлемой заработной платы.

12

Сценарий 3 — Дискреционные взносы — Когда компания предлагает дискреционный взнос (например, 0-4% в зависимости от результатов деятельности компании), они обычно выбирают цель для начала начисления. Затем в течение года начисление может быть увеличено или уменьшено в зависимости от результатов деятельности компании.

Затем в течение года начисление может быть увеличено или уменьшено в зависимости от результатов деятельности компании.

13

Продолжая этот сценарий. Предположим, что в 9-м месяце компания выиграла чрезвычайно крупный контракт, и теперь компания превышала свои первоначальные цели, и по прогнозам компания собиралась превысить все цели на год, и хотела исходить из этого при начислении на этом этапе.

Сценарий 4 — Годовой корректировочный взнос — это самый сложный для построения начисления.Многие компании основывают это начисление на сумме, скорректированной в предыдущем году.

14

4.5 БОНУСЫ Бонус — это то, что дается или выплачивается, что является обычным или ожидаемым. Для большинства компаний эти начисляемые бонусы выплачиваются ежеквартально или ежегодно. Это одноразовые бонусы, такие как вознаграждение за выслугу лет, вознаграждение за выслугу лет или вознаграждение за безопасность. При подготовке начисления для этого типа платежа должен быть установлен способ сбора необходимых данных. Часто это начисление составляется на основе ожидаемых выплат, которые были предоставлены Департаменту финансового планирования при составлении годового бюджета. Также бывают случаи, когда бухгалтерия получает информацию ежемесячно, когда они пытаются вычислить количество начислений на основе фактических чисел, используя фактическую текущую численность персонала и проценты, причитающиеся каждому сотруднику. На это также должны начисляться налоги работодателей. Если начисление основано на бюджете, то компании необходимо будет найти способ оценки того, какая часть бонуса будет облагаться социальным обеспечением, Medicare и дополнительным Medicare.Часто это определяется тем, когда выплачивается бонус. Если он выплачивается в начале года, то начисления в размере 7,65% и отсутствия дополнительной программы Medicare может быть достаточно, учитывая, что некоторые из них могут достичь предела социального обеспечения, что приведет к перерасчету, а некоторые могут скрыть дополнительный налог на Medicare, таким образом, будучи недооцененными.

Часто это начисление составляется на основе ожидаемых выплат, которые были предоставлены Департаменту финансового планирования при составлении годового бюджета. Также бывают случаи, когда бухгалтерия получает информацию ежемесячно, когда они пытаются вычислить количество начислений на основе фактических чисел, используя фактическую текущую численность персонала и проценты, причитающиеся каждому сотруднику. На это также должны начисляться налоги работодателей. Если начисление основано на бюджете, то компании необходимо будет найти способ оценки того, какая часть бонуса будет облагаться социальным обеспечением, Medicare и дополнительным Medicare.Часто это определяется тем, когда выплачивается бонус. Если он выплачивается в начале года, то начисления в размере 7,65% и отсутствия дополнительной программы Medicare может быть достаточно, учитывая, что некоторые из них могут достичь предела социального обеспечения, что приведет к перерасчету, а некоторые могут скрыть дополнительный налог на Medicare, таким образом, будучи недооцененными. начислено. При начислении бонусов вам также может потребоваться 401 (k). Если ваш бонусный план допускает отсрочки 401 (k), вам может потребоваться дополнительное начисление для матча 401 (k).В приведенном ниже примере показано начисление на основе бюджета. Когда компания производит ежемесячный расчет на основе текущей численности персонала, процесс начисления остается таким же, как только вы получаете число. Как и многие другие начисления, компания определит, проводится ли это резервирование на уровне отдела / центра затрат или централизованного центра затрат.

начислено. При начислении бонусов вам также может потребоваться 401 (k). Если ваш бонусный план допускает отсрочки 401 (k), вам может потребоваться дополнительное начисление для матча 401 (k).В приведенном ниже примере показано начисление на основе бюджета. Когда компания производит ежемесячный расчет на основе текущей численности персонала, процесс начисления остается таким же, как только вы получаете число. Как и многие другие начисления, компания определит, проводится ли это резервирование на уровне отдела / центра затрат или централизованного центра затрат.

15

16

4.6 КОМИССИИ Комиссия — это комиссия или процент, выплачиваемый торговому представителю или агенту за оказанные услуги.В зависимости от компании, комиссии также могут называться бонусами, а не комиссиями. В любом случае для целей начисления они одинаковы. При подготовке начисления для этого типа платежа должен быть установлен способ сбора необходимых данных. Часто это начисление составляется на основе ожидаемых выплат, которые были предоставлены Департаменту финансового планирования при составлении годового бюджета. Также бывают случаи, когда бухгалтерия получает информацию ежемесячно, когда они пытаются вычислить число начислений на основе фактических полученных чисел и ожидаемых чисел для того, что неизвестно.В любом случае, начисление является наиболее вероятной оценкой выплаты. В приведенных ниже примерах будут показаны записи на основе бронирования в бюджет и корректировки, необходимые для платежей, превышающих бюджет. При резервировании для расчетов, основанных на известных числах и прогнозируемых числах, записи журнала будут такими же, за исключением того, что предоставленные числа будут использоваться вместо бюджета.

Также бывают случаи, когда бухгалтерия получает информацию ежемесячно, когда они пытаются вычислить число начислений на основе фактических полученных чисел и ожидаемых чисел для того, что неизвестно.В любом случае, начисление является наиболее вероятной оценкой выплаты. В приведенных ниже примерах будут показаны записи на основе бронирования в бюджет и корректировки, необходимые для платежей, превышающих бюджет. При резервировании для расчетов, основанных на известных числах и прогнозируемых числах, записи журнала будут такими же, за исключением того, что предоставленные числа будут использоваться вместо бюджета.

17

18

4.7 РАЗДЕЛЕНИЕ Выходные пособия чаще всего предлагаются уволенным или выходящим на пенсию сотрудникам. Выходное пособие было введено для защиты недавно безработных. Иногда его могут предложить людям, которые ушли в отставку, независимо от обстоятельств, или были уволены. Правила для выходных пособий часто можно найти в справочнике для сотрудников компании, и во многих странах они подлежат строгому государственному регулированию. В договорах о увольнении часто оговаривается, что работник не будет подавать в суд на работодателя за незаконное увольнение или попытку получить пособие по безработице, и что, если работник это сделает, он должен вернуть выходное пособие.Обычно выходное пособие начисляется в том месяце, в котором сотрудник был уведомлен. Оплата будет произведена после того, как все документы будут подписаны и получены обратно, а период ожидания истечет. Когда платеж произведен, он может быть зарегистрирован как выходное пособие или выходное пособие. Если журнал относится к расходам на выходное пособие, тогда потребуется сделать обратную запись, чтобы деблокировать начисление для выходного пособия.

В договорах о увольнении часто оговаривается, что работник не будет подавать в суд на работодателя за незаконное увольнение или попытку получить пособие по безработице, и что, если работник это сделает, он должен вернуть выходное пособие.Обычно выходное пособие начисляется в том месяце, в котором сотрудник был уведомлен. Оплата будет произведена после того, как все документы будут подписаны и получены обратно, а период ожидания истечет. Когда платеж произведен, он может быть зарегистрирован как выходное пособие или выходное пособие. Если журнал относится к расходам на выходное пособие, тогда потребуется сделать обратную запись, чтобы деблокировать начисление для выходного пособия.

19

4.8 УДЕРЖАНИЕ Бонусы за удержание — это форма финансового стимулирования.Бонус обычно выдается ключевым сотрудникам в качестве стратегии, чтобы мотивировать человека оставаться сотрудником компании. Бонус за удержание обычно продлевается, когда обстоятельства указывают на то, что сотрудник может подумывать об увольнении, действие, которое приведет к нежелательным убыткам для бизнеса. Бонус за удержание — это стимул, который предлагается сверх любой другой заработной платы или других льгот, которые в настоящее время предоставляются сотруднику. Как правило, это считается одноразовой транзакцией, но с течением времени она может быть выплачена несколькими платежами.Есть надежда, что работник пересмотрит любые другие возможные варианты трудоустройства и останется с работодателем. Бонус за удержание нередко выплачивается ключевым сотрудникам, когда в бизнесе происходят какие-либо серьезные изменения, например, в случае слияния или поглощения. Идея состоит в том, чтобы побудить сотрудника оставаться на своем посту, по крайней мере, до тех пор, пока текущие обстоятельства не будут разрешены. Начисление удержанных платежей начинается с месяца уведомления сотрудника.То, как сотрудник получит платеж, будет определять способ начисления. Пример 1 покажет, как сотрудник получит единовременную выплату по прошествии определенного периода времени. Количество времени определяется компанией и оговаривается в соглашении.