Начисленная амортизация: Полная информация для работы бухгалтера

Где отражается амортизация в балансе

Любое имущество, будь то основные фонды или нематериальные активы, изнашивается в процессе работы. Амортизация начисляется в соответствии с избранным и закрепленным в учетной политике компании способом и аккумулируется по кредиту счета 02. Как отразить амортизацию в балансе и можно ли это сделать, расскажет наша публикация.

Бланк по теме: Форма 1 бухгалтерского баланса — порядок заполнения Посмотреть Скачать

Где отражается амортизация в балансе

Увидеть в балансе сумму износа невозможно, поскольку в этой бухгалтерской форме все активы отражаются по остаточной стоимости, т. е. за минусом амортизации. По дебету сч. 01 «ОС» фиксируется первоначальная стоимость, износ начисляется по кредиту сч. 02, в балансе же указывают разницу между первоначальной стоимостью и начисленным износом (кредитовым сальдо сч. 02) – остаточную стоимость в строке 1150. Таков принцип построения бухгалтерского баланса – пользователь финансовой отчетности должен видеть реальное стоимостное отражение активов на определенную отчетную дату.

02) – остаточную стоимость в строке 1150. Таков принцип построения бухгалтерского баланса – пользователь финансовой отчетности должен видеть реальное стоимостное отражение активов на определенную отчетную дату.

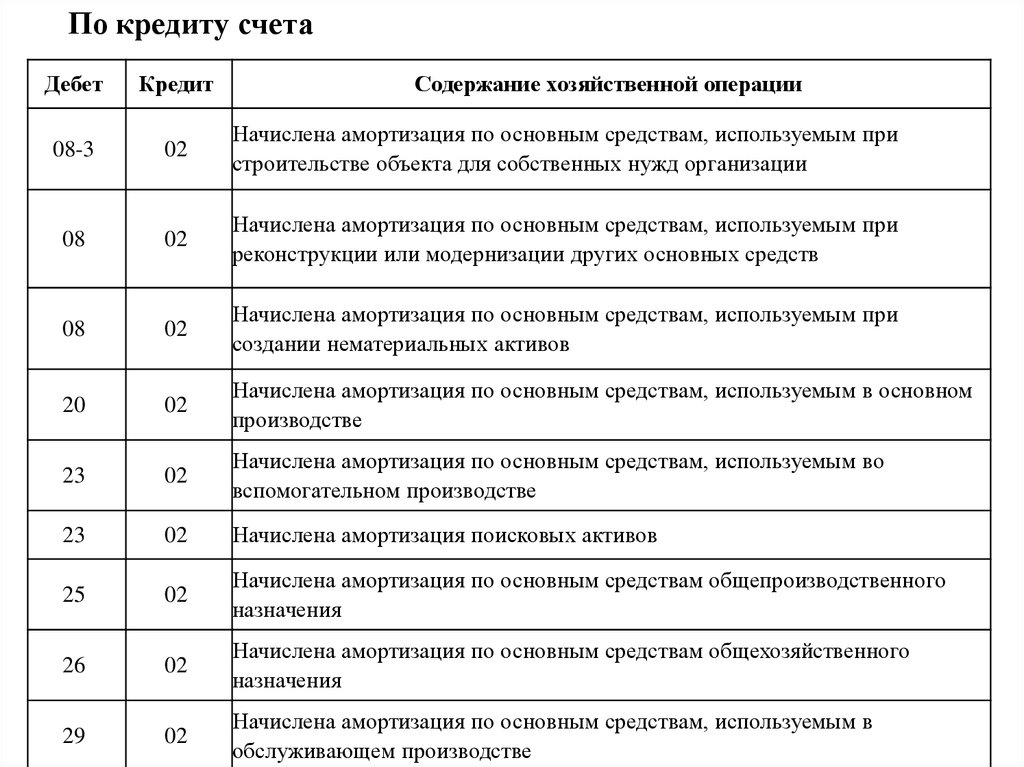

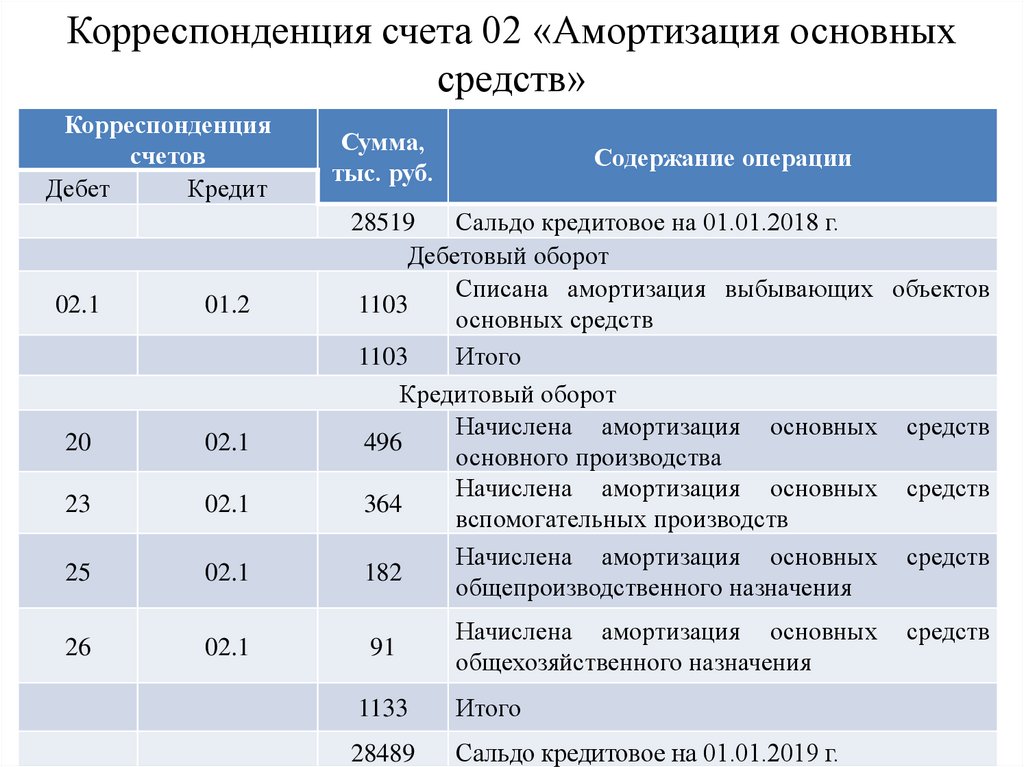

Итак, амортизация ОС учитывается на сч. 02, который по своим характеристикам является регулирующим, т. е. не имеющем самостоятельного значения. Используется он только вкупе с основным счетом 01, на котором учитывается первоначальная стоимость амортизируемого имущества. Тот же алгоритм применяется в отношении НМА, первоначальная стоимость которых фиксируется на сч. 04 и регулируется начислением износа по сч. 05. Таким образом, амортизационные отчисления в балансе увидеть невозможно. Начисленная амортизация в балансе не фиксируется, поскольку активом не является, но переносит стоимость имущества на затраты производства, участвуя в формировании себестоимости продукции.

Способ отражения расходов по амортизации

Поскольку износ переносит стоимость имущества в цену производимого продукта, то формируются затраты с использованием счетов основного производства и издержек обращения – 20, 26, 44. Это основные бухгалтерские проводки, отражающие начисление амортизации на затратные счета:

Это основные бухгалтерские проводки, отражающие начисление амортизации на затратные счета:

- Дт 20,26,44 Кт 02.

Как отразить ОС, не подлежащие амортизации, в балансе, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Путеводитель по налогам.

Теперь обратимся к вопросу о распределении расходов по амортизации.

Амортизация: постоянные или переменные затраты

Поскольку величина начисленного износа ОС практически не зависит от изменений объема производства, то его относят к категории постоянных затрат: какой бы метод начисления амортизации не был принят компанией, размер ежемесячных отчислений останется неизменным как при объеме выпуска, например, 100 единиц продукта, так и при производстве 1000 единиц.

Если с вопросом о постоянном характере таких затрат, как амортизация, у экономиста проблем не возникает, то отнесение ее к прямым или косвенным затратам часто сопряжено с колоссальной аналитической работой и последующим закрепление методики определения расходов в учетной политике компании.

Амортизация: прямые или косвенные расходы

Дело в том, что гл. 25 НК РФ не дает прямых указаний, ограничивающих предприятия в отнесении каких-либо определенных затрат к разряду прямых или косвенных. И это становится основанием для налогоплательщика к отнесению сумм начисленного износа к косвенным расходам.

Однако при проверках налоговики часто поднимают вопрос градации этих затрат мотивируя тем что выбор предприятия касающийся затрат, формирующих стоимость выпущенной продукции, должен иметь весомое обоснование т. е. в учетной политике компании необходимо установить четкий механизм распределения расходов на прямые и косвенные с использованием экономически обоснованных показателей.

Амортизация в отчете о финансовых результатах

Бланк по теме: Форма 2 бухгалтерского баланса – отчет о финансовых результатах Посмотреть Скачать

Итак, если амортизация ОС в балансе не отображается, то где ее можно увидеть? В форме бухгалтерской отчетности – отчете о финансовых результатах. Правда, отражаться в нем суммы износа могут по нескольким строкам, в зависимости от видов деятельности. Например, если основные фонды используются исключительно в производственном процессе по основным видам деятельности, то амортизация будет учтена в строке 2120 «Себестоимость продаж». Для амортизации активов, используемых в торговой деятельности, предусмотрена строка 2210 «Коммерческие расходы».

Правда, отражаться в нем суммы износа могут по нескольким строкам, в зависимости от видов деятельности. Например, если основные фонды используются исключительно в производственном процессе по основным видам деятельности, то амортизация будет учтена в строке 2120 «Себестоимость продаж». Для амортизации активов, используемых в торговой деятельности, предусмотрена строка 2210 «Коммерческие расходы».

Если ОС используются компанией во вспомогательных производствах, не относящихся к обычным видам (например, сдача в аренду при условии, что эта деятельность не заявлена в качестве основной), то эти затраты находят отражение в прочих затратах по строке 2350.

При закреплении в учетной политике факта использования ОФ в общехозяйственных целях, суммы износа могут отражаться в строке 2220 «Управленческие расходы».

Узнать точные суммы амортизации можно из расшифровок, прилагаемых к форме.

Итоги

Амортизация в бухгалтерском балансе, как самостоятельный показатель, не обображается. На сумму амортизации уменьшается величина основных средств. В отчете о финансовых результатах этот показатель тоже не найти. Узнать величину амортизации можно лишь из пояснений к бухбалансу.

На сумму амортизации уменьшается величина основных средств. В отчете о финансовых результатах этот показатель тоже не найти. Узнать величину амортизации можно лишь из пояснений к бухбалансу.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Настройка амортизации (Россия) — Finance | Dynamics 365

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 5 мин

В этой статье объясняется, как настроить амортизацию для основных средств в России.

Настройка способов амортизации

Методы амортизации определяют правила расчета амортизации.

Перейдите в пункт Основные средства (Россия)>Настройка>Методы амортизации.

Выберите Создать, чтобы создать новый метод амортизации.

В поле Метод амортизации введите идентификационный код метода амортизации основного средства. В поле Имя введите имя метода амортизации.

В поле Метод выберите метод амортизации:

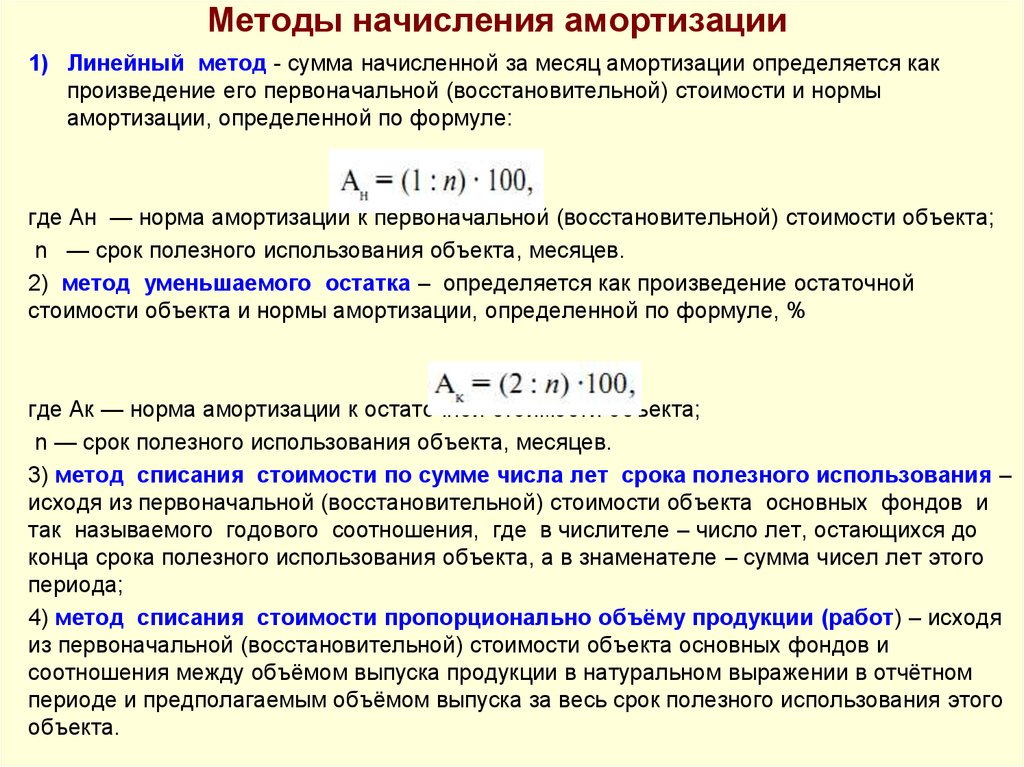

- Линейный — этот метод является методом равномерного начисления. Амортизационные отчисления рассчитываются пропорционально для каждого настроенного периода или интервала, например ежемесячно, ежеквартально, два раза в год, ежегодно или для всего срока службы актива.

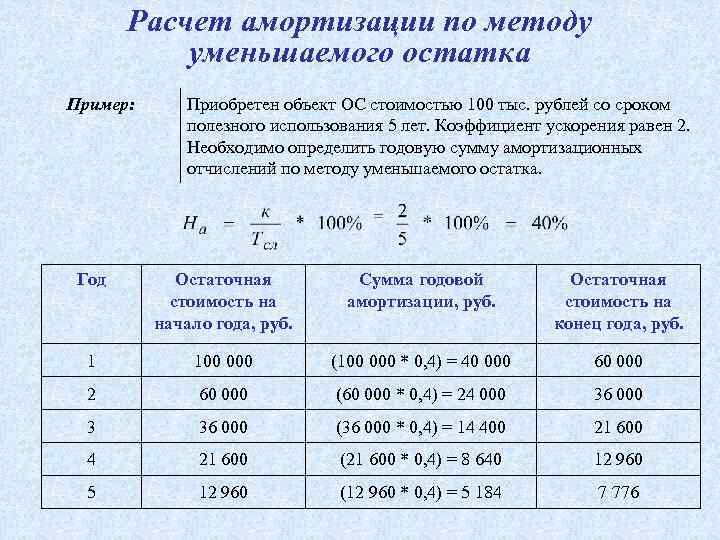

- Уменьшаемый остаток — этот метод уменьшает значение амортизации на протяжении срока службы актива.

- Вручную — график амортизации определяется как процентное значение для каждого периода. В этом методе можно указать вручную определить ставку амортизации для каждого периода амортизации.

- Коэффициент — сумма амортизации рассчитывается как остаточная стоимость, умноженная на фиксированный коэффициент.

- По числу лет — стоимость актива основывается на оставшемся количестве лет срока службы.

- Выпуск продукции/пробег — стоимость актива пропорциональна объему произведенных единиц или пробегу.

- Налоговый нелинейный — начисленная ежемесячная амортизация для этого актива рассчитывается как произведение остаточной стоимости актива и ставки амортизации. Ставка амортизации определяется по формуле K = (2 ÷ n) × 100 процентов, где n = срок службы актива в месяцах.

- Налоговый нелинейный групповой метод — начисленная ежемесячная амортизация для этой группы активов рассчитывается как произведение остаточной стоимости актива и ставки амортизации. Ставка амортизации определяется по формуле K = (2 ÷ n) × 100 процентов, где n = срок службы группы активов в месяцах.

В поле Интервал выберите период, для которого амортизации должна начисляться. Если выбрать значение Ежеквартально, необходимо вводить три ежемесячных проводки вместо одной проводки для всего квартала.

Если вы выбрали Уменьшаемый остаток или Коэффициент в качестве метода амортизации, в поле Коэффициент введите коэффициент или процент, на который должно производится уменьшение по интервалам.

Примечание

Поле Коэффициент доступно только в том случае, если выбран метод амортизации Уменьшаемый остаток или Коэффициент.

Если выбран Налоговый нелинейный как метод амортизации, в поле Предел стоимости введите процентное значение отсечки. При расчете начисленной амортизации начисленная амортизация за год уменьшается в зависимости от срока службы и профиля амортизации актива. Сумма распределяется между определенными периодами года.

Если выбран метод амортизации Вручную, в области действий выберите График амортизации, чтобы вручную создать графики амортизации для основных средств.

Примечание

Кнопка График амортизации доступна, только если выбран метод амортизации Вручную.

Изменение метода амортизации для налогового учета

Выберите Основные средства (Россия)>Периодический>Изменение метода амортизации.

В диалоговом окне Изменение метода амортизации в поле Год укажите год, когда новый метод амортизации вступает в силу.

В поле Старый профиль амортизации выберите метод амортизации, который ранее использовался для налогового учета.

В поле Новый профиль амортизации выберите новый метод амортизации.

На экспресс-вкладке Включаемые записи выберите Фильтр, чтобы открыть диалоговое окно Запрос, затем введите критерии, которые используются для выбора основных средств.

Нажмите ОК. Поле Метод амортизации на экспресс-вкладке Общие страницы Модели учета основных средств обновляется в соответствии с новым методом амортизации.

Совет

Чтобы открыть страницу История ОС для просмотра этих изменений, перейдите к Основные средства (Россия)>Общие>Основные средства, выберите основное средство, затем выберите Модели учета.

Затем, на странице Модели учета основных средств выберите История по сроку службы.

Настройка шифров аналитического учета амортизации основных средств

Шифры аналитического учета используются для расчета амортизационного начисления для ОС. Можно настроить годовую ставку амортизации, которая применяется для основных средств или группы амортизации.

Выберите Основные средства (Россия)

>Настройка>Шифры аналитического учета.Выберите Создать, чтобы создать шифр аналитического учета.

В поле Шифр аналитического учета введите Шифр аналитического учета. В поле Имя введите описание Шифра аналитического учета.

В поле Амортизационная группа выберите группу амортизации.

В поле Тип амортизации выберите тип амортизации:

- От стоимости — шифр аналитического учета применяется ко всем ОС, кроме транспортных основных средств.

- На 1000 км. пробега — Шифр аналитического учета применяется к транспортным основным средствам.

- От стоимости — шифр аналитического учета применяется ко всем ОС, кроме транспортных основных средств.

На экспресс-вкладке Строки выберите Добавить, чтобы создать новую строку.

В поле Дата начала укажите дату, когда ставки амортизации будет активным.

В поле Норма амортизации введите ежегодную норму амортизации в процентах.

В поле Коэффициент введите коэффициент, на который определенная ставка амортизации увеличивается или уменьшается относительно фиксированного значения, определенного законодательством Российской Федерации для группы ОС.

Настройка групп амортизации

Определяя группы амортизации для моделей стоимости основных средств, можно указать сведения об основных средствах, которые создаются при амортизации основного средства. Эти сведения включают профиль амортизации, срок службы и параметры РБП.

Если ОС зарегистрировано после ввода в эксплуатацию, амортизация вычисляется с первого дня месяца регистрации. Если ОС зарегистрировано до ввода в эксплуатацию, амортизация вычисляется с первого дня месяца после ввода основного средства в эксплуатацию.

Перейдите в пункт Основные средства (Россия)>Настройка>Группы амортизации.

В поле Модель стоимости выберите модель стоимости, для которой создается группа амортизации.

Выберите Создать, чтобы создать группу амортизации.

В поле Амортизационная группа введите код группы амортизации. В поле Имя введите имя группы амортизации.

В поле Метод амортизации выберите метод амортизации для группы амортизации.

На экспресс-вкладке Общие в поле Срок службы введите максимальный срок службы, в годах, в течение которого амортизация начисляется на основные средства в группе амортизации.

В поле Минимальная амортизация введите минимальную сумму амортизации, если выбран метод амортизации Уменьшаемый остаток.

В поле Дата начала начисления амортизации выберите тип начальной даты амортизации:

- С месяца ввода в эксплуатацию — амортизация рассчитывается с первого дня месяца, в котором основное средство вводится в эксплуатацию после приобретения.

- С начала следующего месяца — амортизация вычисляется с месяца, следующего за месяцем ввода основного средства в эксплуатацию после приобретения.

- С начала следующего квартала — амортизация вычисляется с квартала, следующего за кварталом ввода основного средства в эксплуатацию после приобретения.

- С начала следующего полугодия — амортизация вычисляется с полугодия, следующего за полугодием ввода основного средства в эксплуатацию после приобретения.

- С начала следующего года — амортизация вычисляется с года, следующего за годом ввода основного средства в эксплуатацию после приобретения.

- Дата регистрации — амортизация начисляется с даты регистрации.

Примечание

Начиная с версии Finance 10.0.24, вы можете выбрать значение С даты ввода в эксплуатацию в поле Дата начала амортизации. Если выбрано это значение, система рассчитывает амортизацию с даты перевода в эксплуатацию и завершает амортизацию на дату выбытия.

В поле Амортизационная премия введите максимальный процент амортизационной премии. Процент Амортизационная премия, выбранный в проводке Ввод в эксплуатацию не может превышать это значение.

На экспресс-вкладке Расходы будущих периодов в поле над сеткой выберите Выбытие для настройки параметров, которые используются для создания РБП при выбытии основных средств, увеличивающем убыток. Выберите Частичная разборка, чтобы настроить параметры, используемые для создания РБП на частичное списание основных средств, увеличивающих убыток.

Примечание

При создании проводки выбытия или частичного списания основных средств, если проводка приводит к убытку, сведения о проводке разносятся на счет РБП. Этот счет содержит значение вычисленных убытков и время списания. Время списания рассчитывается с использованием коэффициента амортизации основных средств и разницы между полезным сроком службы амортизируемого ОС и фактическим периодом времени использования ОС перед выбытием.

Выберите Добавить, чтобы создать строку.

В поле Код модели выберите код модели для расходов будущего периода.

В поле Группа расходов выберите группу РБП для отложенных расходов.

В поле Код расхода выберите код расходов для расходов будущих периодов.

Дополнительные ресурсы

- Методы амортизации (Россия)

- Расчет амортизации для России

НАЧИСЛЕННАЯ АМОРТИЗАЦИЯ определение | Кембриджский словарь английского языка

Примеры начисленной амортизации

Начисленная амортизация

Резерв по начисленный амортизация составил 127 000 000 фунтов стерлингов, в результате чего чистые капитальные обязательства составили 224 000 000 фунтов стерлингов.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Счета показывают, что полный резерв создается из выручки на начисленных амортизационных отчислений не покрываемых фактическими расходами на ремонт и техническое обслуживание.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

. Эти примеры взяты из корпусов и из источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Как произносится начисленная амортизация ?

Обзор

накопленный

накопленные выгоды

накопленный заряд

начисленная стоимость

начисленная амортизация

начисленный расход

начисленный доход

начисленные проценты

начисленное обязательство

Проверьте свой словарный запас с помощью наших веселых викторин по картинкам

- {{randomImageQuizHook. copyright1}}

- {{randomImageQuizHook.copyright2}}

Авторы изображений

Пройди тест сейчас

Слово дня

дуга

Великобритания

Ваш браузер не поддерживает аудио HTML5

/ ɑː к /

НАС

Ваш браузер не поддерживает аудио HTML5

/ ɑːrk /

форма части круга или другой изогнутой линии

Об этом

Блог

Вопрос жизни и смерти: Говоря о важности (1)

Подробнее

Новые Слова

Хлебфляция

В список 9 добавлены новые слова

9011

Наверх

Содержание

BusinessExamples

подход к затратам по главе 7, начисленная амортизация Flashcards by Taylor Shimp

потеря стоимости имущества по любой причине; разница между стоимостью улучшения на дату проведения оценки и рыночной стоимостью улучшения на ту же дату.

амортизация

Существует три вида амортизации:

Физический износ

Функциональное устаревание

Внешнее устаревание

Износ, который начинается, когда здание завершено и введено в эксплуатацию.

физический износ

Форма физического износа, которая может быть практически и экономически устранена на дату оценки.

излечимый физический износ

Форма физического износа, которая не может быть практически или экономически исправлена на дату оценки.

неизлечимый физический износ

Нарушение функциональных возможностей улучшений по рыночным вкусам и стандартам.

функциональное устаревание

Ухудшение функциональной полезности имущества или здания в соответствии с рыночными вкусами и стандартами; эквивалентно функциональному устареванию, когда постоянные изменения делают макеты и функции устаревшими и снижают ценность.

функциональная бесполезность

Разница между новой стоимостью и текущей стоимостью имущества на ту же дату называется \_\_\_\_\_\_. Фактический убыток Амортизация Экономические потери Балансовая стоимость

амортизация

Плохой план этажа может привести к \_\_\_\_\_. Физический износ Функциональное устаревание Внешнее устаревание Экономическое устаревание

Функциональное устаревание

Физический износ может быть как излечимым, так и неизлечимым.

Верно

Ложно

Физическая и внешняя амортизация всегда являются частью конструкции.

Верно

Ложно

Функциональное устаревание не может присутствовать в новом здании.

Верно

Ложно

Если здание не новое, всегда присутствует физический износ.

Верно

Ложно

Именно такие вещи сразу приходят на ум при обсуждении функционального устаревания. Сюда входят старомодная кухня, старомодная ванна и т. д.

УСТАРЕВШИЕ ПРЕДМЕТЫ

Иногда элементы конструкции просто не соответствуют требованиям. Например, система отопления недостаточно велика или изоляция недостаточна.

недостатки

это вещи более чем адекватные своему прямому назначению. Кто-то заплатил за что-то больше, чем было необходимо. Они не смогут окупить дополнительные расходы на рынке.

суперадекваты

Элемент амортизации; уменьшение стоимости, вызванное отрицательными внешними эффектами и обычно неизлечимое со стороны владельца, арендодателя или арендатора.

Внешнее устаревание

Существуют три основных метода оценки амортизации:

Метод «возраст-жизненный цикл»

Метод извлечения данных из рынка (иногда известный как метод сравнения продаж)

Метод разбивки (иногда называемый методом наблюдаемых условий)

Потеря стоимости объекта недвижимости в размере 10 000 долларов США из-за устаревшей кухни. Эту кухню можно обновить за 9000 долларов. Какой это вид амортизации? Физический износ, излечимый Физический износ, неизлечимый Функциональное устаревание, излечимое Функциональное устаревание, неизлечимое

Функциональное устаревание, излечимое

Наиболее подробным методом оценки амортизации является метод \_\_\_\_\_\_\_\_\_\_. Блок на месте Возраст-жизнь Авария Ничего из вышеперечисленного

поломка

Близость жилого помещения к оживленной скоростной автомагистрали может привести к \_\_\_\_\_\_\_\_. Физический износ Функциональное устаревание Внешнее устаревание Функциональная утилита

внешнее устаревание

Внешнее устаревание обычно неизлечимо.

Правда

Ложь

Функциональное устаревание не лечится.

Верно

Ложно

Каково другое название разбивочного метода оценки амортизации? Метод сравнения продаж Метод наблюдаемых условий Метод разработки подразделения Ничего из вышеперечисленного

метод наблюдаемого состояния

Во многих случаях внешнее устаревание будет характерно как для земельных участков, так и для строительных компонентов.

Верно

Ложно

Близость жилого помещения к оживленной скоростной автомагистрали может привести к \_\_\_\_\_\_. Физический износ Функциональное устаревание Внешнее устаревание Функциональная полезность

Внешнее устаревание

Износ здания классифицируется как \_\_\_\_\_. Физический износ Функциональное устаревание Внешнее устаревание Экономическое устаревание

физический износ

Каково другое название разбивочного метода оценки амортизации? Метод сравнения продаж Метод возраст-жизнь Метод разработки подразделения Метод наблюдаемого состояния

Метод наблюдаемых условий

Что из этого может быть примером физического износа?

Изношенная черепица

Расположение рядом с промышленным предприятием

Плохая планировка помещения

Все это примеры физического износа

изношенная черепица

Недостаток планировки дома приводит к потере стоимости в размере 5000 долларов.

Об авторе