Начислить пени: Расчет пени по 44-ФЗ и 223-ФЗ

ПОРЯДОК НАЧИСЛЕНИЯ ПЕНЕЙ И ВЗЫСКАНИЯ СУММ НЕДОИМКИ, А ТАКЖЕ ПЕНЕЙ, ШТРАФОВ, ПРОЦЕНТОВ \ КонсультантПлюс

Утвержден

Постановлением Правления ПФР

от 22 июня 2000 г. N 72

1. Обязанность плательщиков по уплате страховых взносов в Пенсионный фонд Российской Федерации возникает при наличии оснований, установленных законодательством Российской Федерации, с момента наступления установленных законодательством сроков уплаты страховых взносов.

Обязанность по уплате страхового взноса считается исполненной плательщиком с даты списания средств плательщика страховых взносов с его расчетного счета, а при уплате наличными денежными средствами — с момента внесения денежной суммы в счет уплаты страхового взноса в банк либо иную кредитную организацию, или в кассу органа местного самоуправления либо организацию связи Министерства Российской Федерации по связи и информатизации.

2. По истечении установленных сроков уплаты страховых взносов неуплаченная сумма считается недоимкой и взыскивается с плательщиков страховых взносов с начислением пеней. К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов, в том числе при сдаче расчетных ведомостей.

К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов, в том числе при сдаче расчетных ведомостей.

3. Пени являются одной из мер обеспечения исполнения обязанности по уплате страхового взноса.

Начисление и уплата пеней производится независимо от применения к плательщику других мер обеспечения исполнения обязанности по уплате страхового взноса (залога имущества или поручительства), а также мер ответственности за нарушение законодательства о порядке уплаты страховых взносов в ПФР.

4. Пени начисляются на сумму недоимки за каждый календарный день просрочки исполнения обязанности по уплате страхового взноса, начиная со следующего за установленным законодательством дня уплаты страховых взносов, в размере одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

В случае, когда срок уплаты страхового взноса совпадает с выходным (праздничным) днем, пени начисляются, начиная со второго рабочего дня после выходного (праздничного) дня.

5. Начисление пеней на сумму недоимки не производится в случае, если эта сумма не может быть уплачена плательщиком в связи с решением суда о приостановлении операций плательщика в банке или наложения ареста на его имущество, принятым на основании заявления органа ПФР. При этом начисление пеней на указанную сумму недоимки приостанавливается, начиная со дня вступления в силу решения суда или со дня вынесения решения о наложении ареста на имущество плательщика.

6. Пени могут быть уплачены как самим плательщиком страховых взносов, так и быть взысканы принудительно за счет его денежных средств, находящихся на счетах в банках или иных кредитных организациях, а также за счет иного имущества, в порядке, определяемом законодательством Российской Федерации.

Принудительное взыскание пеней с организаций производится в бесспорном порядке путем выставления на счета, открытые ими в кредитных организациях инкассовых поручений, а с физических лиц — в судебном порядке.

Уплата пеней может производиться одновременно с уплатой сумм страхового взноса или после их уплаты в полном объеме.

7. Начисление пеней плательщику страховых взносов производится при проведении камеральной проверки своевременности уплаты страховых взносов.

Камеральная проверка проводится по месту нахождения службы уполномоченных ПФР на основании расчетных ведомостей, сведений о доходах и документов, представленных плательщиком, служащих основанием для исчисления и уплаты страховых взносов, а также других документов о деятельности плательщика, имеющихся у уполномоченного ПФР.

Камеральная проверка, как правило, проводится уполномоченным ПФР при представлении плательщиком расчетной ведомости и документов, служащих основанием для исчисления и уплаты страховых взносов.

В случае если проведение камеральной проверки при представлении плательщиком указанных документов невозможно, уполномоченный ПФР обязан провести камеральную проверку в течение месяца со дня представления плательщиком вышеупомянутых документов.

При получении расчетной ведомости, направленной плательщиком через органы почтовой связи, камеральная проверка проводится в течение месяца со дня получения расчетной ведомости.

8. Результаты камеральной проверки оформляются актом камеральной проверки (Приложение 1). При отсутствии нарушений акт не составляется.

В указанном акте фиксируются сумма недоимки, сумма пеней, начисленных на недоимку, суммы штрафных санкций, применяемых к плательщику страховых взносов в соответствии с законодательством Российской Федерации, а также суммы процентов, начисляемых в случаях, предусмотренных законодательством Российской Федерации.

Акт камеральной проверки составляется в двух экземплярах и подписывается уполномоченным ПФР, составившим его, и плательщиком страховых взносов — руководителем организации, индивидуальным предпринимателем, главой крестьянского (фермерского) хозяйства, физическим лицом, зарегистрированным в качестве самостоятельного плательщика страховых взносов, либо уполномоченным представителем указанных лиц и заверяется печатью организации.

Один экземпляр акта с приложением расчета пеней вручается плательщику (уполномоченному представителю). При этом на экземпляре акта, остающемся на хранении в органе ПФР, плательщиком (уполномоченным представителем) производится запись: «Экземпляр акта с приложением расчета пеней получил», которая заверяется его подписью с указанием фамилии и инициалов, а также даты вручения акта.

При этом на экземпляре акта, остающемся на хранении в органе ПФР, плательщиком (уполномоченным представителем) производится запись: «Экземпляр акта с приложением расчета пеней получил», которая заверяется его подписью с указанием фамилии и инициалов, а также даты вручения акта.

9. Одновременно с актом камеральной проверки оформляется требование об уплате страховых взносов для плательщиков страховых взносов в Пенсионный фонд Российской Федерации (Приложение 2).

В требовании указываются сумма задолженности по страховым взносам, сумма начисленных пеней, установленный законодательством Российской Федерации срок уплаты страховых взносов, срок исполнения требования (3 дня со дня получения требования плательщиком).

Кроме того, в требование включаются суммы начисленных процентов и штрафных санкций, которые плательщику предлагается уплатить самостоятельно в указанный срок.

Требование составляется в двух экземплярах и подписывается главным (старшим) уполномоченным ПФР (руководителем службы уполномоченных ПФР) и заверяется печатью службы уполномоченных ПФР.

Один экземпляр требования вручается плательщику страховых взносов (уполномоченному представителю). При этом на экземпляре требования, остающемся на хранении в органе ПФР, плательщиком (уполномоченным представителем) производится запись: «Требование об уплате страховых взносов в Пенсионный фонд получил», которая заверяется его подписью с указанием фамилии и инициалов, а также даты вручения требования.

10. Требование об уплате страховых взносов может быть направлено плательщику страховых взносов без оформления акта камеральной проверки (например, в случае осуществления ежемесячного контроля за уплатой текущих страховых взносов, в случае отсутствия на момент проведения камеральной проверки плательщика достоверных сведений об уплате им страховых взносов, начисленных за последний месяц отчетного квартала, в связи с тем, что срок уплаты взносов еще не истек, и сумма указанных страховых взносов не включена в требование об уплате взносов, оформленное в соответствии с актом камеральной проверки, а также в других случаях).

При этом в случае непоступления указанных страховых взносов на счета ПФР в течение 10 дней после установленного законодательством срока уплаты взносов плательщику в 5-дневный срок направляется требование об уплате соответствующей суммы страховых взносов без составления акта камеральной проверки <*>.

———————————

<*> Установленные статьей 70 Налогового кодекса Российской Федерации сроки направления плательщику требования об уплате страховых взносов составляют 10 дней с даты вынесения соответствующего решения по результатам проверки, а при отсутствии акта проверки — 3 месяца с даты наступления срока уплаты взносов.

11. Экземпляры акта камеральной проверки и требования, остающиеся на хранении в органе ПФР, подшиваются в дело плательщика страховых взносов.

12. В случае отказа плательщика страховых взносов от подписи акта камеральной проверки и его получения уполномоченным ПФР в присутствии плательщика (уполномоченного представителя) производится запись на обоих экземплярах акта: «От подписи отказались».

13. В случае если камеральная проверка проводится в отсутствие плательщика страховых взносов, на обоих экземплярах акта уполномоченным ПФР производится запись: «Акт составлен в отсутствие плательщика» с указанием причины (например, в связи с получением расчетной ведомости по почте) и даты составления акта.

Одновременно оформляется требование об уплате страховых взносов для плательщиков страховых взносов в Пенсионный фонд Российской Федерации.

14. Акт камеральной проверки и требование об уплате страховых взносов могут быть направлены плательщику взносов по почте заказным письмом или иным способом, подтверждающим факт и дату их получения, и считаются полученными по истечении шести дней с даты направления заказного письма. В этом случае к экземплярам акта и требования, остающимся на хранении в органе ПФР, прилагаются документы, подтверждающие факт почтового отправления.

15. После истечения срока исполнения требования об уплате страховых взносов уполномоченным ПФР оформляется решение о взыскании с плательщика страховых взносов неуплаченных сумм недоимки и пеней, а также сумм начисленных процентов и штрафов (Приложение 3).

Решение о взыскании задолженности по страховым взносам, а также сумм начисленных пеней, штрафов, процентов составляется в одном экземпляре, подписывается главным (старшим) уполномоченным ПФР (руководителем службы уполномоченных ПФР) и заверяется печатью службы уполномоченных ПФР.

Решение о взыскании подшивается в дело плательщика страховых взносов и является основанием для принудительного взыскания с плательщика задолженности в пределах сумм, указанных в требовании.

Принятие решения о взыскании и направление в банк или иную кредитную организацию, в которых открыты счета плательщика, инкассового поручения на списание и перечисление необходимых денежных средств в бюджет Пенсионного фонда производится в 10-дневный срок после истечения срока исполнения требования.

Исковое заявление о взыскании сумм начисленных штрафов и процентов с плательщика — организации подается органом ПФР в арбитражный суд в 3-месячный срок после истечения срока исполнения требования.

16. При взыскании задолженности по средствам ПФР с плательщика — физического лица решение о взыскании задолженности по страховым взносам, а также сумм начисленных пеней, штрафов, процентов должно быть принято органом ПФР в течение 10 дней после истечения срока исполнения требования об уплате задолженности.

При взыскании задолженности по средствам ПФР с плательщика — физического лица решение о взыскании задолженности по страховым взносам, а также сумм начисленных пеней, штрафов, процентов должно быть принято органом ПФР в течение 10 дней после истечения срока исполнения требования об уплате задолженности.

Исковое заявление о взыскании задолженности по страховым взносам и пеням, а также сумм начисленных штрафов и процентов за счет имущества плательщика — физического лица должно быть подано органом ПФР в арбитражный суд (при наличии статуса индивидуального предпринимателя) или в суд общей юрисдикции (при отсутствии статуса индивидуального предпринимателя) в течение 3-х месяцев после истечения срока исполнения требования.

17. Уполномоченными ПФР ведется учет требований, направляемых плательщикам страховых взносов, решений о взыскании задолженности с плательщиков, а также выставленных на счета плательщиков инкассовых поручений и поданных в суд исковых заявлений о взыскании задолженности (Приложения 4, 5, 6, 7).

18. Порядок взыскания сумм недоимки, а также пеней, штрафов, процентов, начисленных по результатам документальных проверок плательщиков страховых взносов, а также форма акта документальной проверки и порядок его составления предусмотрены Порядком составления акта документальной (выездной) проверки правильности расчетов работодателей с Пенсионным фондом Российской Федерации.

Как начисляются пени за просрочку платежа за коммунальные услуги в 2022 году, какая ключевая ставка используется?

С повышением ключевой ставки до 20% у управляющих организаций и должников за жилищно-коммунальные услуги появился вопрос о расчете пени (неустойки). Напомним, что размер неустойки привязан к ставке рефинансирования. Значение ставки рефинансирования равно значению ключевой ставки.

Как начисляются пени за просрочку платежа за коммунальные услуги по закону?

Порядок расчета указан в ч. 14 ст. 155 Жилищного кодекса РФ – для задолженности за содержание жилья и коммунальные услуги, а также в ч. 14.1 ст. 155 Жилищного кодекса РФ – для долгов по взносам на капремонт.

14.1 ст. 155 Жилищного кодекса РФ – для долгов по взносам на капремонт.

Однако начисление неустойки регламентируется также Гражданским кодексом РФ. Из-за того, что в этих кодексах написано немного по-разному, и возникают недоразумения и разногласия.

ч. 14 ст. 155 Жилищного кодекса РФ

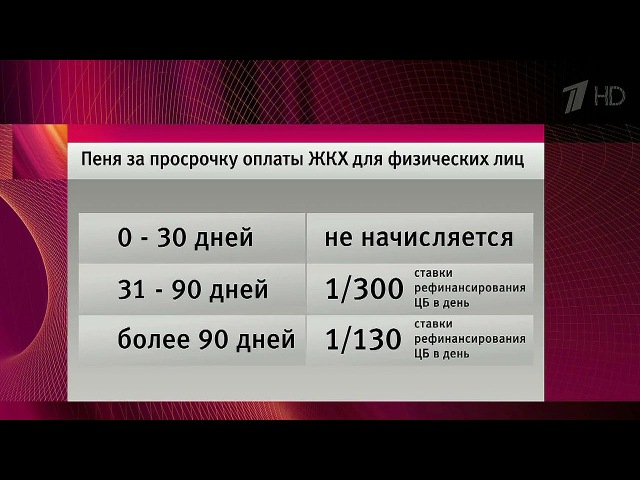

Лица, несвоевременно и (или) не полностью внесшие плату за ЖКУ, обязаны уплатить кредитору пени в размере 1/300 ставки рефинансирования ЦБ РФ, действующей на день фактической оплаты, от не выплаченной в срок суммы за каждый день просрочки начиная с 31-ого дня, следующего за днем наступления установленного срока оплаты, по день фактической оплаты, произведенной в течение 90 календарных дней со дня наступления установленного срока оплаты, либо до истечения 90 календарных дней после дня наступления установленного срока оплаты, если в девяностодневный срок оплата не произведена.

Начиная с 91-ого дня, следующего за днем наступления установленного срока оплаты, по день фактической оплаты пени уплачиваются в размере 1/130 ставки рефинансирования ЦБ РФ, действующей на день фактической оплаты, от не выплаченной в срок суммы за каждый день просрочки.

п. 1 ст. 395 Гражданского кодекса РФ

В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Таким образом, общая норма Гражданского кодекса РФ предусматривает зависимость размера ключевой ставки от периодов просрочки, но устанавливает, что другие правила могут быть установлены законом. Норма Жилищного кодекса РФ привязывает расчет неустойке к той ставке, которая действует на период фактической оплаты, а не по периодам образования задолженности. Другие правила как раз установлены Жилищным кодексом, его норма является специальной по отношению к ст. 395 Гражданского кодекса РФ, а потому и должна применяться в отношениях между потребителями и управляющими организациями (ТСЖ, ЖСК, РСО).

Позиция Верховного Суда РФ про ставку рефинансирования (ключевую ставку ЦБ РФ) при начислении неустойки

Верховный Суд РФ высказывался по этому вопросу в Обзоре судебной практики № 3 (2016) (стр. 140).

140).

Вопрос звучал так: на какой момент определяется размер ставки рефинансирования ЦБ РФ для расчета подлежащей взысканию на основании судебного решения законной неустойки за просрочку исполнения обязательств по оплате потребления энергетических ресурсов?

Ответ Верховного Суда РФ:

— Жилищный кодекс РФ, законы «О газоснабжении в РФ», «Об электроэнергетике», «О теплоснабжении», «О водоснабжении и водоотведении» устанавливают законную неустойку за просрочку по оплате энергетических ресурсов;

— согласно этим нормам размер неустойки определяется в зависимости от ставки рефинансирования ЦБ РФ, действующей на дату уплаты пеней на не выплаченную в срок сумму;

— следовательно, при добровольной уплате неустойки ее размер по общему правилу подлежит исчислению по ставке, действующей на дату фактического платежа;

— при этом закон не содержит прямого указания на применимую ставку в случае взыскания неустойки в судебном порядке:

— вместе с тем по смыслу нормы, закрепляющей механизм возмещения убытков в связи с просрочкой по оплате энергетических ресурсов, при взыскании суммы неустоек (пеней) в судебном порядке за период до принятия решения суда подлежит применению ставка на день его вынесения;

— такой механизм расчета неустойки позволит обеспечить правовую определенность в отношениях сторон на момент разрешения спора в суде.

Дальше Верховный Суд РФ отмечает, что если вдруг неустойка присуждается «по день фактического исполнения обязательства», то расчет суммы неустойки, начисляемой после вынесения решения, осуществляется судебным приставом-исполнителем по ставке, действующей на дату исполнения судебного решения.

Источник: ЖКХ Ньюс https://gkhnews.ru/1476547-raschet-peni-zhkh-2022/

Проценты и штрафы

- Проценты

- Штраф за несвоевременную подачу

- Штраф за просрочку платежа

- Штраф за неверный расчет налога

- Штраф за небрежность, мошеннические возвраты и необоснованные возвраты

- Штраф за недоплату расчетного налога

Проценты

Мы будем взимать проценты с налогов (включая налог с продаж и налог на использование), которые не были уплачены в срок или до даты подачи вашей декларации, даже если вы получили отсрочку для подачи декларации.

- Проценты — это плата за использование денег, от которой в большинстве случаев нельзя отказаться.

- Проценты начисляются ежедневно, а ставка корректируется ежеквартально.

Штраф за несвоевременную подачу

Если вы подадите заявление с опозданием, мы взимаем штраф, если у вас нет действительного продления срока подачи.

Штраф:

- 5% от налога, причитающегося за каждый месяц (или часть месяца) просроченной декларации, но не более 25%

- Если ваш возврат просрочен более чем на 60 дней, ваш минимальный штраф составляет меньше 100 долларов США или общей суммы, причитающейся по возврату

Штраф за просрочку платежа

Если вы не уплатите налог в установленный срок, мы взимаем с вас штраф в дополнение к процентам. Штраф может быть отменен, если вы можете доказать уважительную причину несвоевременной оплаты.

Штраф:

- 0,5 % от невыплаченной суммы за каждый месяц (или часть месяца), когда она не выплачена, но не более 25 %

Штраф за неверный расчет налога

Если налог, указанный в декларации, меньше правильного налога более чем на 10% или 2000 долларов США, в зависимости от того, что больше, вам, возможно, придется заплатить штраф.

Штраф:

- 10% разницы между налогом, который вы указали, и налогом, который вы фактически должны

Штраф за небрежность, мошеннические и необоснованные возвраты

Штраф за небрежность

Если вы занижаете налоговую декларацию по причине небрежности, но не с целью обмана, мы взимаем:

- штраф в размере 5% от разницы между правильным налогом и налогом, указанным в вашей декларации

- 50% процентов, причитающихся по любой недоплате, возникшей в результате халатности

Мошеннические возвраты

Если какая-либо часть дефекта связана с мошенничеством, мы будем взимать:

- штраф в размере двукратной разницы между правильным налогом и налогом, указанным в вашей декларации

Легкомысленные возвраты

Если вы подадите декларацию о необоснованном подоходном налоге, мы взимаем штраф в размере до 5000 долларов в дополнение к любому другому штрафу. К необоснованным возвратам относятся возвраты, которые:

- не содержат информации, необходимой для оценки правильности декларации о доходах

- сообщить явно и существенно неверную информацию

- намереваются задержать или воспрепятствовать применению статьи 22 Закона о налогах или обработке декларации

Штраф за недоплату расчетного налога

Мы можем взимать с вас штраф на сумму расчетного налога, который вы не уплатили или уплатили с опозданием в течение года (либо путем расчетных налоговых платежей, либо удержанного налога, либо их сочетания). Штраф, который вам придется заплатить, будет равен федеральной краткосрочной процентной ставке плюс пять с половиной процентных пунктов (ежеквартально корректируется), но не менее 7,5%.

Штраф, который вам придется заплатить, будет равен федеральной краткосрочной процентной ставке плюс пять с половиной процентных пунктов (ежеквартально корректируется), но не менее 7,5%.

Штраф за недоплату применяется, если ваши удержанные и расчетные налоговые платежи за 2022 год не меньше, чем меньшее из следующих значений:

- 90% налога, указанного в декларации за 2022 год,

- 100 % налога, указанного в вашей декларации за 2021 год (110 % от этой суммы, если вы не фермер или рыбак, и указанный в Нью-Йорке скорректированный валовой доход [NYAGI] (или чистый доход от самозанятости, отнесенный к MCTD) в этой декларации составляет более 150 000 долларов США [75 000 долларов США, если женатые подали документы отдельно на 2022 год]). Вы должны были подать декларацию за 2021 год за полные 12 месяцев.

Примечание : Особые правила применяются к фермерам и рыбакам. См. форму IT-2105.9.-I, Инструкция по форме IT-2105.9 Недоплата расчетного налога физическими и доверительными лицами .

Если вы обнаружите, что вы недоплатили или уплатили расчетный налог с опозданием, вы должны рассчитать сумму штрафа, используя форму IT-2105.9, Недоплата расчетного налога физическими и доверенными лицами

Обновлено:

Проценты, штрафы и сборы | Услуги

Если вы не заплатите налоги вовремя, с вас будут начислены проценты и штрафы в дополнение к уже причитающимся налогам.

Ставки процентов и штрафов со временем меняются. Когда ваши налоги просрочены в течение длительного времени, с вас могут взиматься разные суммы процентов и штрафов за разные периоды времени. Например, к налогам, подлежащим уплате до 1 января 2016 года, добавляются проценты и пени по ставкам, действовавшим на тот момент. Если налоговая задолженность по-прежнему не погашена 1 января 2016 г. или после этой даты, сумма процентов и штрафов, взимаемых с вас, увеличивается в соответствии с изменением ставки.

Процентные ставки

Текущая процентная ставка

В 2023 календарном году по всем налогам, кроме налога на недвижимость и налога на спиртные напитки, проценты начисляются по ставке 9 % в год, 0,75% неуплаченного остатка в месяц.

Предыдущие процентные ставки

За 2022 календарный год проценты начислялись по ставке 5% в год, 0,42% от невыплаченного остатка в месяц.За 2021 календарный год проценты начислялись по ставке 5% в год или 0,42% от невыплаченного остатка в месяц.

За 2020 календарный год проценты начислялись по ставке 7% в год или 0,583% от невыплаченного остатка в месяц.

За 2019 календарный год проценты начислялись по ставке 8% в год или 0,67% от суммы невыплаченного остатка в месяц.

За период с 2016 календарного года по 2018 календарный год проценты начислялись по ставке 6 % в год или 0,5 % от невыплаченного остатка в месяц.

С 1 января 2014 г. по 31 декабря 2015 г. по всем налогам, кроме налога на спиртные напитки и налога на недвижимость, проценты начислялись по ставке 0,416% от суммы невыплаченного остатка в месяц.

Налоги, подлежащие уплате 31 декабря 2013 г. или ранее, облагаются процентной ставкой 1% в месяц или часть каждого месяца до 31 декабря 2013 г.

Штрафные ставки

В дополнение к процентам с вас также могут взиматься пени за просрочку налоговых деклараций и платежей.

Штраф в настоящее время взимается в размере 1,25% в месяц и остается неизменным с 1 января 2014 года для всех налогов, кроме налога на спиртные напитки и налога на недвижимость.

Ставки штрафов до 2014 г.

До 1 января 2014 г. городские власти применяли дифференцированную ставку штрафов сроком на один год. Градуированная ставка означает, что чем дольше ваш возврат или платеж просрочен, тем выше ставка, по которой вам начисляются штрафы.

| Время, прошедшее после установленного срока | Соответствующая ставка штрафа |

|---|---|

| с 1-го по 3-й месяц | 1% в месяц или его часть |

| с 4 по 6 месяц | 2% в месяц или его часть |

| с 7 по 9 месяц | 3% в месяц или его часть |

| с 10-го по 12-й месяц | 4% в месяц или его часть |

В соответствии с системой дифференцированных ставок, по прошествии 12 месяцев общая сумма штрафа составляет 30% от суммы неуплаченного налога. После этого начисляется пеня в размере 1,25% в месяц или его часть.

После этого начисляется пеня в размере 1,25% в месяц или его часть.

Проценты и штрафы по налогу на недвижимость

Налог на недвижимость уплачивается до 31 марта каждого налогового года. Если налогоплательщик не уплачивает налог на недвижимость вовремя, сборы (называемые «дополнениями») будут добавлены к основной сумме налога. Дополнения начисляются по ставке 1,5% в месяц, начиная с 1 апреля, и продолжают увеличиваться на 1,5% каждый месяц до 1 января следующего года.

| Время истекло после установленного срока | Дополнения к налогу |

|---|---|

| апрель | 1,5% |

| Май | 3% |

| июнь | 4,5% |

| июль | 6% |

| Август | 7,5% |

| Сентябрь | 9% |

| Октябрь | 10,5% |

| ноябрь | 12% |

| Декабрь | 13,5% |

С апреля по январь общая сумма пополнения составляет 15% от основной суммы к оплате и забронированных пополнений.

Если налоги остаются неуплаченными на 1 января следующего года:

- К основному балансу добавляется 15% «добавка»;

- Налоги зарегистрированы как просроченные;

- Добавлен залоговый сбор в размере 106,45 долларов США; и

- Вы несете ответственность за оплату судебных издержек (18 %, если сторонняя фирма взимает плату от имени города, или 6 %, если город взимает плату за себя).

Начиная с февраля и заканчивая августом года, в котором было подано удержание, штрафы начисляются на основную сумму налогового требования по ставке 1% в месяц. Общий штраф, который в сумме составляет 7%, начисляется только в период с февраля по август.

Проценты также начисляются на основную сумму налогового требования по ставке 0,75% в месяц или 9% в год, начиная с 1 января года, в котором было подано удержание. Проценты продолжают начисляться до тех пор, пока не будут уплачены налоги.

Расходы по взысканию, связанные с налоговыми претензиями, также взимаются в момент расчета.

Об авторе