Начислить резерв по сомнительным долгам проводки: Резерв по сомнительным долгам в бухгалтерском и налоговом учете: полный справочник для бухгалтеров

Можно ли резерв по сомнительным долгам в бухгалтерском учете создавать раз в год?

В результате изменений, внесенных приказом Минфина России от 24.12.2010 N 186н в Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации N 34н, организации, начиная с бухгалтерской отчетности за 2011 год, лишены права выбора — создавать или не создавать резервы сомнительных долгов. Причем обязанность по созданию указанных резервов существует только в бухгалтерском учете.Согласно новой редакции п. 70 Положения N 34н организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации. В бухгалтерском учете сомнительной может быть признана любая дебиторская задолженность вне зависимости от того, в связи с чем она возникла.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (п. 70 Положения N 34н).

Законодатель не регулирует сроки создания резерва и периодичность его корректировки. Каких-то конкретных рекомендаций по порядку формирования резерва, а также его величине в нормативных актах по бухгалтерскому учету нет. Поэтому методика формирования резерва должна быть разработана организацией самостоятельно и закреплена в учетной политике.

В каждом конкретном случае величина резерва сомнительного долга определяется организацией самостоятельно с учетом факторов, которые могут влиять на изменение самой дебиторской задолженности. Поэтому, если, по мнению организации, не исключена вероятность того, что дебиторская задолженность может быть изменена или частично погашена в будущем, то резерв сомнительного долга может быть сформирован на часть рассматриваемой задолженности.

До внесения изменений п. 70 Положения N 34н содержал указание на то, что «резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации». Ныне действующая редакция рассматриваемого пункта не содержит указания на проведение инвентаризации в случае создания резерва по сомнительным долгам.

Однако, поскольку резерв по дебиторской задолженности является элементом ее оценки (п. 3 ПБУ 21/2008 «Изменения оценочных значений»), он должен контролироваться в рамках инвентаризации дебиторской задолженности. Эту же точку зрения озвучил И.Р. Сухарев, начальник отдела методологии бухгалтерского учета и отчетности Минфина России, в интервью журналу «Российский налоговый курьер», N 4, февраль 2011 г.

Инвентаризация дебиторской задолженности должна проводиться по правилам ст. 12 Закона N 129-ФЗ и Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49.

Полагаем, что с учетом положений указанных документов инвентаризация дебиторской задолженности может проводиться в соответствии с утвержденным в организации порядком, но не реже чем 1 раз в год — перед составлением годовой отчетности.

Таким образом, при выявлении в ходе инвентаризации дебиторской задолженности, признаваемой согласно нормам бухгалтерского законодательства сомнительной, организация обязана создать резерв.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (утвержден приказом Минфина РФ от 31.10.2000 N 94н) на сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам», например:

Дебет 91, субсчет «Прочие расходы» Кредит 63

— начислен резерв сомнительных долгов в случае признания дебиторской задолженности сомнительной (начисляется отдельно по каждому сомнительному долгу).

При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами, например:

— списана задолженность в сумме начисленного ранее резерва.

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается записью:

Дебет 63 Кредит 91 «Прочие доходы».

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

Если организация в налоговом учете резерв не формирует, то в силу п. 4 ПБУ 18/02 «Учет расчетов по налогу на прибыль» при создании резерва сомнительных долгов в бухгалтерском учете возникает постоянная налогооблагаемая разница, что влечет признание в бухгалтерском учете постоянного налогового обязательства на основании п. 7 ПБУ 18/02:

Дебет 99 Кредит 68

— в сумме созданного резерва отражено постоянное налоговое обязательство.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Резерв по сомнительным долгам | МСФО | Проводки | Пример

Определение

Если кредитная политика предполагает продажу товаров или услуг с отсрочкой платежа это означает, что у продавца возникает непокрытый кредитный риск. Другими словами, всегда существует вероятность того, что клиент не сможет выплатить сумму, которую он должен продавцу в соответствии с договором. Кроме того, в данном случае продавец выступает необеспеченным кредитором, поскольку его требование к активам покупателя не обеспечено каким-либо залогом.

Исходя из предположения, что некоторая часть дебиторской задолженности, вероятно, не будет инкассирована, ее величина, которая раскрывается в балансе и прочей финансовой отчетности, может быть завышена.

Создание резерва по сомнительным долгам требует оценки безнадежной дебиторской задолженности, которая предположительно может возникнуть в отчетном периоде, что обычно устанавливается в процентах от общего объема продаж в кредит.

Проводки по МСФО

Создание резерва по сомнительным долгам предполагает осуществление следующих бухгалтерских проводок.

Резерв по сомнительным долгам и расходы от списания безнадежной дебиторской задолженности

Для признания суммы безнадежной дебиторской задолженности в конце каждого отчетного периода должна быть сделана корректирующая проводка: д-т счета «Расходы от списания безнадежной дебиторской задолженности» — к-т счета «Резерв по сомнительным долгам» на сумму дебиторской задолженности, которая предположительно не будет инкассирована.

Счет «Расходы от списания безнадежной дебиторской задолженности» является временным и закрывается в конце каждого отчетного периода. Счет «Резерв по сомнительным долгам» является контрактивным к счету «Дебиторская задолженность», уменьшая сальдо последнего. Другими словами, в балансе раскрывается нетто остаток по счету «Дебиторская задолженность», что предотвращает возникновение завышенной оценки.

Списание безнадежной дебиторской задолженности

Если какая-либо конкретная дебиторская задолженность признается безнадежной, она подлежит списания. Для этого должна быть сделана следующая проводка: д-т счета «Резерв по сомнительным долгам» — к-т счета «Дебиторская задолженность» на сумму признанной безнадежной задолженности.

Обратите внимание, что эта проводка затрагивает только бухгалтерский баланс, поскольку в отчете о прибылях и убытках она уже была учтена в расходах от списания безнадежной дебиторской задолженности.

Возмещение безнадежной дебиторской задолженности

Иногда возникает ситуация, что покупатель оплачивает часть или всю сумму дебиторской задолженности, которая была ранее признана безнадежной и списана. По МСФО это должно быть отражено следующими двумя проводками.

- Д-т счета «Дебиторская задолженность» — к-т счета «Резерв по сомнительным долгам» на сумму фактически полученной оплаты.

- Д-т счета «Денежные средства» — к-т счета «Дебиторская задолженность» на эту же самую сумму.

Примеры

Чтобы проиллюстрировать на примере создание резерва сомнительных долгов и возникающие при этом бухгалтерские проводки предположим, что компания «Ритейл-X ЛТД» осуществила следующие хозяйственные операции в 3-ем квартале 20X8 года:

- 01.07.20X8. Сальдо счета «Резерв по сомнительным долгам» составляет $7 500;

- 25.07.20X8. Дебиторская задолженность на сумму $900 признана безнадежной;

- 12.

09.20X8. Клиент погасил дебиторскую на сумму $600, которая была признана безнадежной в предыдущем квартале;

09.20X8. Клиент погасил дебиторскую на сумму $600, которая была признана безнадежной в предыдущем квартале; - 30.09.20X8. Компания «Ритейл-X ЛТД» оценила резерв по сомнительным долгам в размере $1 500.

Эти хозяйственные операции должны быть отражены следующими проводками.

Проводка №1 от 25.07.20X8 отражает списание безнадежной дебиторской задолженности на сумму $900. Проводки №2 и №3 от 12.09.20X8 отражают возмещение дебиторской задолженности, ранее признанной безнадежной, на сумму $600. Проводка №4 от 30.09.20X8 является корректирующей и делается в конце отчетного периода (в нашем примере на конец отчетного квартала) и отражает убыток от списания безнадежной дебиторской задолженности на сумму $1 500.

Т-счета

На основании данных предыдущего примера представим обороты по счетам «Резерв по сомнительным долгам» и «Расходы от списания безнадежной дебиторской задолженности» в формате т-счетов.

Поскольку счет «Резерв по сомнительным долгам» является контрактивным, его увеличение происходит по кредиту, а уменьшение по дебету.

В свою очередь, счет «Расходы от списания безнадежной дебиторской задолженности» имеет дебетовое сальдо. Так как он является временным, его сальдо на начало отчетного периода всегда равно 0, а в конце отчетного периода закрывается.

Преимущества и недостатки

Преимущества

- Первым преимуществом формирования резерва по сомнительным долгам является соблюдение принципа соответствия, который является одним из базовых принципов учета по МСФО. Списание безнадежной дебиторской задолженности на расходы осуществляется в том же отчетном периоде, когда они возникают.

- Вторым преимуществом является формирование более точной оценки дебиторской задолженности в балансе.

Недостатки

- Формирование резерва по сомнительным долгам является более трудоемким, чем использование прямого метода списания безнадежной дебиторской задолженности.

- Всегда существует риск того, что будет дана некорректная оценка расходам от списания безнадежной дебиторской задолженности.

Если они будут занижены, это приведет к завышению дебиторской задолженности и прибыли. В оценка будет завышена, дебиторская задолженность и чистая прибыль будут недооценены.

Если они будут занижены, это приведет к завышению дебиторской задолженности и прибыли. В оценка будет завышена, дебиторская задолженность и чистая прибыль будут недооценены.

Создание резерва по сомнительным долгам проводки, 63 счет

Создание резерва по сомнительным долгам

Сомнительным долгом в бухгалтерском учете называют задолженность, не погашенную в соответствующие договору сроки и не обеспеченную гарантиями, вроде залога, поручительства и др. Резервы по этим долгам учитываются на пассивном счете 63 «Резервы по сомнительным долгам».

В бух.учете не существует точных правил для определения суммы резерва по сомнительной «дебиторке». Основанием для создания резерва может послужить инвентаризация дебиторской задолженности на отчетную дату. Резервы создаются в разрезе контрагентов-должников с учетом суммы их долга.

Организация может не создавать резервы только тогда, когда есть уверенность, что контрагент погасит свою задолженность. Резервы являются оценочным значением и отражаются в доходах или расходах организации.

Резервы являются оценочным значением и отражаются в доходах или расходах организации.

В бухгалтерском учете создание резервов возможно только для долгов по счетам 62 и 76 в части расчетов по товарам и услугам. На задолженность по авансам выданным резервы не начисляются.

Порядок создания резерва каждая организация разрабатывает сама и закрепляет в своей учетной политике. В бухгалтерской практике существуют 3 способа вычисления суммы резерва:

- Статистический;

- Интервальный;

- Экспертный.

В статистическом способе берутся показатели безнадежных долгов предприятия за несколько лет и вычисляется их доля в общей сумме «дебиторки». Формула вычисления резерва:

При использовании интервального способа начисления по резерву производятся ежемесячно или ежеквартально в процентном отношении к сумме долга.

При экспертном способе определения суммы резерва в учетной политике компании закрепляются точные критерии определения финансового состояния должника и его кредитоспособности.

За основу для вычисления суммы резерва можно взять методику, используемую в налоговом учете:

- Если сомнительная задолженность возникла более 3 месяцев назад, то в начисление резерва ее сумма включается полностью.

- При задолженности сроком от 45 до 90 дней (календарных) — в размере 50 процентов долга.

- Наконец, если сомнительный долг имеет давность менее 45 дней, резерв на него не создается.

Для определения этих сроков необходимо провести инвентаризацию дебиторской задолженности на дату создания резерва.

Если у одного и того же контрагента имеется как дебиторская, так и кредиторская задолженность, организация может начислить резерв на сумму превышения «дебиторки» над «кредиторкой», если это превышение есть.

Что представляет собой резерв по сомнительным долгам и как его сформировать

В том случае, если платежеспособность дебиторов оставляет желать лучшего, и вероятность погашения задолженности сводится к нулю, организация может создать резервный фонд, направленный на смягчение неблагоприятных последствий данной ситуации.

Сомнительный долг – это задолженность контрагентов, которая не погашена в установленные контрактными обязательствами сроки и финансово не подкреплена.

Для того чтобы компания имела возможность создать резерв следует провести инвентаризацию дебиторских долгов. Результаты ее проведения должны быть переданы руководителю компании, который определяет, есть ли реальная необходимость в создании фонда.

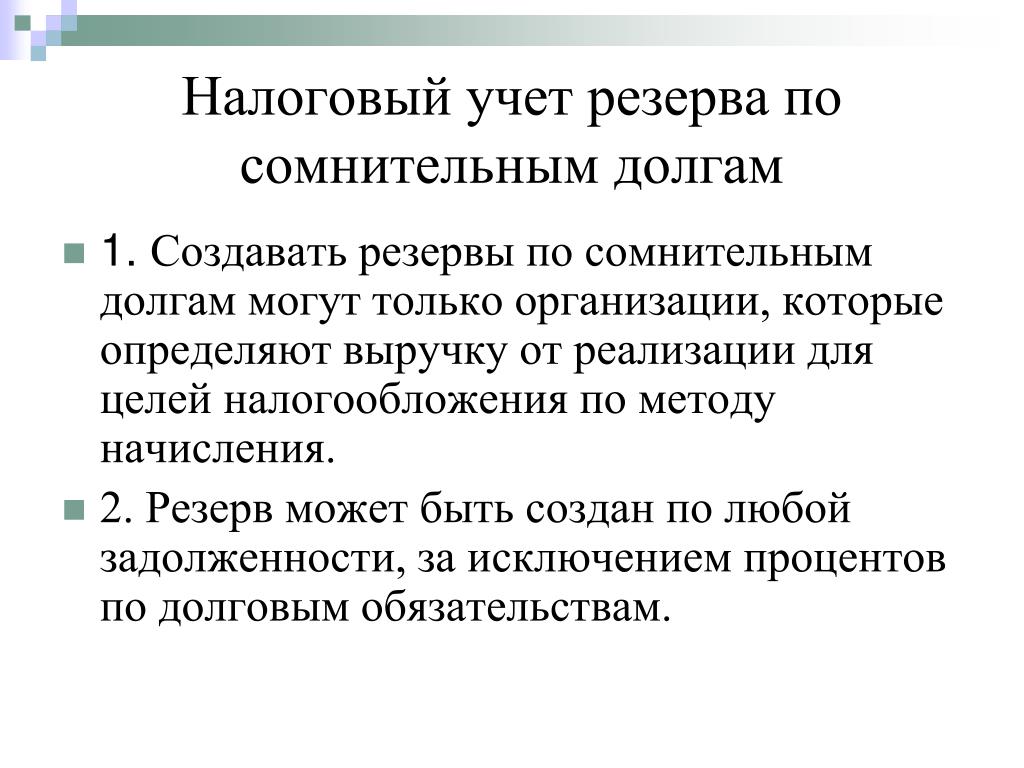

В отличие от учета для целей бухгалтерии, в налоговом учете создание резерва по сомнительным долгам не является обязательным требованием. Однако в том случае, когда организация все же принимает решение его сформировать, налоговые работники советуют воспользоваться следующими правилами:

- Для долга, маловероятного к погашению, сроком возникновения 45-90 дней, размер фонда составляет 50% от величины задолженности;

- Если же период возникновения задолженности более 90 дней, то в резерв следует включить долг в полном объеме.

Создание резерва оформляется приказом руководителя компании.

Каковы действия бухгалтера, если до окончания года следующего за годом формирования резерва часть средств осталась неиспользованной? В этом случае, оставшуюся долю этого финансового балласта следует учесть при подготовке бухгалтерской отчетности по окончании года и отнести к финансовым результатам организации.

Существуют определенные ситуации, когда компания по закону не имеет право формировать резерв для покрытия долгов своих дебиторов. С 2017 года, если у организации присутствует встречный долг перед не исполнившим свои финансовые обязательства по договору контрагентом, отнести имеющуюся дебиторскую задолженность к числу сомнительной неправомерно. Соответственно, в этом случае формирование резерва возможно только на сумму превышения сомнительного долга над встречным обязательством компании.

Интересные статьи:

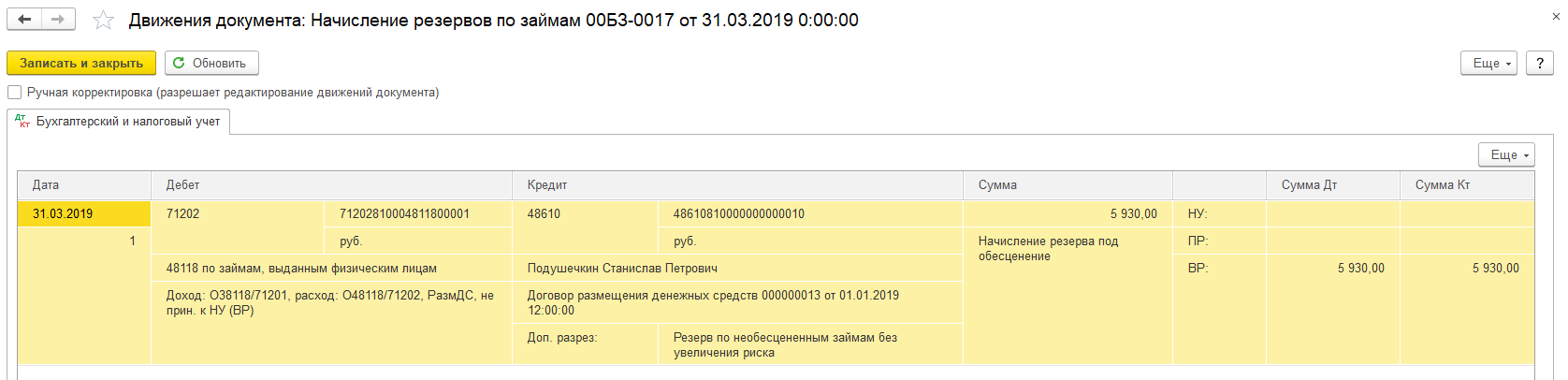

Отражение учета по сомнительным долгам в типовой программе 1С: Бухгалтерия 8

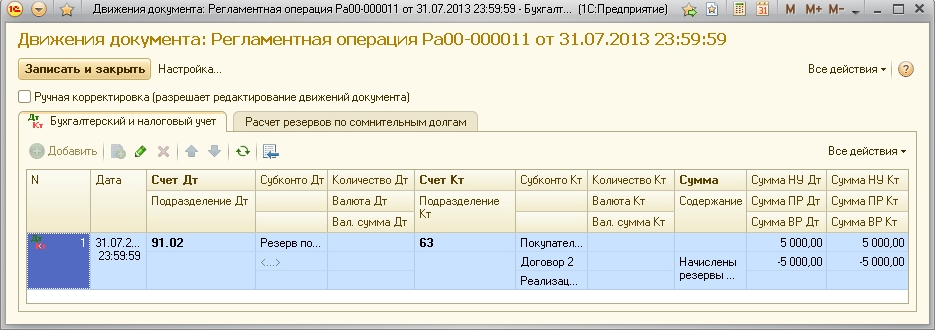

В типовом решении 1С: Бухгалтерия 8 начисление резервов по сомнительным долгам отражается в налоговом учете с помощью ресурсов Сумма НУ Кт и Сумма НУ Дт по кредиту счета 63 и дебету счета 91. 01.

01.

При этом, следует обратить внимание, что расчет резервов необходимо выполнять заново при закрытии периода. Если сумма резерва становится при расчете больше, чем в прошлый раз, то в налоговом учете отражается увеличение суммы резерва по сомнительным долгам.

Если учетная политика организации остается неизменной в течение следующего налогового периода, в том числе и в области формирования резервов по сомнительным долгам, то неиспользованная сумма резервов переносится на следующий налоговый период. При этом сумма резервов, которая признается внереализационными расходами за следующий отчетный период, высчитывается из суммы выручки за этот период.

- Если сумма создаваемого в очередной раз резерва окажется меньше, чем сумма неиспользованного резерва прошлого периода, то разница между ними будет включена в состав внереализационных доходов.

- Если же сумма при расчете резерва окажется больше той, что была рассчитана за прошлый период, то разница между ними включается во внереализационные расходы.

Из-за различий в правилах расчета резервов по сомнительным долгам для бухгалтерского и налогового учета могут возникать разницы в оценке резервов. Согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» они представляют собой постоянные величины. Величина этой постоянной отображается в ресурсе Сумма ПР счета кредита и дебета проводки.

Следует отметить, что если в параметрах учетной политики используется признак использования ПБУ 18/02, постоянные разницы будут появляться только в том случае, если резервы по сомнительным долгам отражаются только в налоговом, или только в бухгалтерском учете.

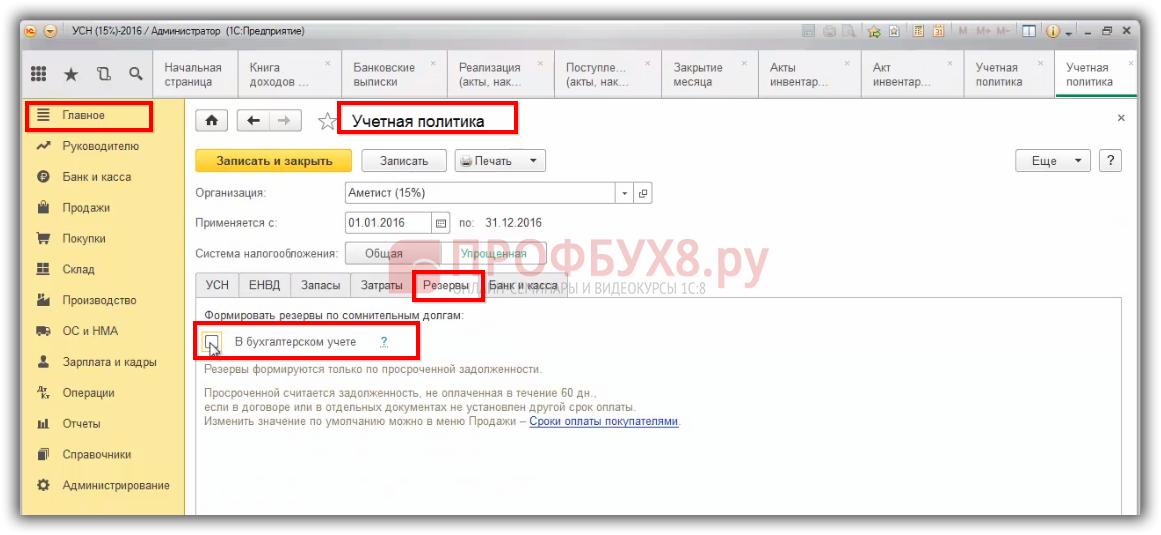

Правила создания резервов по сомнительным долгам в 1С: Бухгалтерии 8

В типовой программе 1С: Бухгалтерия 8 параметры учета резервов по сомнительным долгам в налоговом и бухгалтерском учетах определяются в первую очередь в форме «Учетная политика организаций», в разделе «Расчеты с контрагентами».

Организация может выставить признак автоматизированного учета резервов по сомнительным долгам, как в налоговом или бухгалтерском учете, так и в двоих видах учета одновременно.

Пользователям программы 1С: Бухгалтерия 8 нужно помнить, что в новых версиях программы начисление резервов в бухучете осуществляется по правилам налогового учета, но без использования 10% ограничения по выручке.

При этом под сомнительной задолженностью для расчета резервов понимается непогашенная задолженность на счетах 76 и 62.

При формировании резервов по сомнительным долгам за счет установки признака в разделе «Расчеты с контрагентами» нужно указать и статьи для учета по расходам и доходам по сомнительным долгам. Делается это в справочнике «Прочие доходы и расходы» с видом «Прочие внереализационные доходы (расходы)».

В качестве срока появления сомнительной задолженности в программе берутся следующие показатели:

- срок оплаты покупателей из настроек параметров учета,

- срок действия в описании договора с контрагентом.

Дата, с которой начинается отсчет возникновения сомнительной задолженности в программе 1С: Бухгалтерия 8, определяется так:

- если в договоре однозначно определен срок оплаты, то задолженность начинает считаться сомнительной, если контрагент не погасил ее в срок, указанный в договоре;

- если в договоре срок не определен, то задолженность начинает считаться сомнительной через количество дней, указанное в настройках параметра учета.

Расчет по начислению резервов

Начисление и коррекция резервов по сомнительным долгам в налоговом и бухгалтеском учетах в типовой программе 1С: Бухгалтерия 8 осуществляется с использованием регламентной операции «Расчет резервов по сомнительным долгам». В форме «Закрытие месяца» программа каждый раз предлагает выполнить формирование резервов, если их использование определено Учетной политикой в бухгалтерском или налоговом учетах.

По умолчанию программа предлагает пользователю раз в месяц выполнение это операции. Организации, предоставляющие налоговые декларации поквартально, руководствуясь принципами рационального ведения учета, могут выполнять эту операцию так же, раз в квартал.

Если же пользователь желает отказаться от выполнения данной регламентной операции по расчету резервов по сомнительным долгам, то все, что нужно сделать – это перед закрытием первых месяцев квартала выбрать пункт настроек «Пропустить операцию».

Рекомендуем еще статьи про 1С: Бухгалтерию 8:

Вы можете получать новые материалы сайта по RSS-каналу или можете подписаться на новости 1С от Информ Актив и получать их еженедельно на Ваш e-mail .

Департамент общего аудита о резерве по сомнительным долгам в бухгалтерском учете

ОтветВ соответствии с пунктом 70 Приказа № 34н[1] организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Из приведенной нормы, по нашему мнению, следует, что с 2011 года у организации отсутствует право выбора в отношении создания резерва по сомнительным долгам. Однако он создается только в том случае, если в организации имеется задолженность, признаваемая сомнительной.

Прежде всего, отмечаем, что сопоставление дебиторской задолженности с суммой созданного резерва по сомнительным долгам характеризует имущественное положение организации.

При этом периодичность пересмотра резерва по сомнительным долгам действующим законодательством не предусмотрена.

Однако в соответствии с пунктом 3 статьи 1 Закона № 129-ФЗ[2] основной задачей бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

Соответственно, бухгалтерский учет должен обеспечивать наличие полной и достоверной информации в бухгалтерской отчетности.

Вследствие этого, пересмотр резерва по сомнительным долгам целесообразно приурочить к составлению бухгалтерской отчетности.

В соответствии с пунктом 1 статьи 14 Закона № 129-ФЗ отчетным годом для всех организаций является календарный год — с 1 января по 31 декабря включительно.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года (пункт 3 статьи 14 Закона № 129-ФЗ).

При этом исключений в отношении составления месячной промежуточной отчетности для коммерческих организаций действующее законодательство не содержит.

Однако, как было отмечено выше, бухгалтерский учет должен обеспечивать полной и достоверной информацией пользователей бухгалтерской отчетности.

Согласно пункту 1 статьи 15 Закона № 129-ФЗ все организации[3] представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации.

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации.

Пунктом 2 статьи 15 Закона № 129-ФЗ предусмотрено, что организации[4] обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

Соответственно, пользователям бухгалтерской отчетности организации представляется только квартальная и годовая бухгалтерская отчетность.

Вследствие этого считаем, что в случае, если в учетной политике Вашей организации будет предусмотрено, что пересмотр величины резерва по сомнительным долгам будет производиться на последнее число каждого квартала, то пользователи бухгалтерской отчетности будут полностью проинформированы об имущественном положении Вашей организации в части дебиторской задолженности. Соответственно, основные требования бухгалтерского учета будут выполнены.

Соответственно, основные требования бухгалтерского учета будут выполнены.

Кроме того, какие-либо негативные последствия для Вашей организации в случае пересмотра резерва по сомнительным долгам в бухгалтерском учете по итогам квартала, в частности, со стороны фискальных органов, крайне маловероятны в силу того, что порядок пересмотра резерва действующим бухгалтерским законодательством не установлен, а в представляемой пользователям бухгалтерской отчетности содержатся все сведения о сомнительной дебиторской задолженности.

Вопрос 2: При начисленном резерве по дебиторской задолженности, в случае поступления оплаты от покупателя, как лучше отражать корректировку резерва: через сторнировочную проводку (Дт 91-2 Кт 63) или обратной проводкой путем присоединения резерва к финансовому результату (Дт 63 Кт 91-1)?

В соответствии с пунктом 2 ПБУ 21/2008[5] изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

Оценочным значением, в частности, является величина резерва по сомнительным долгам (пункт 3 ПБУ 21/2008).

Таким образом, корректировка резерва по сомнительным долгам в связи с поступлением оплаты, является изменением оценочного значения.

Согласно пункту 4 ПБУ 21/2008 изменение оценочного значения, за исключением изменения, указанного в пункте 5 ПБУ 21/2008, подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно) периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода.

Соответственно, по нашему мнению, изменение величины резерва по сомнительным долгам вследствие оплаты задолженности, признанной сомнительной, отражается проводкой Дт 63 Кт 91.1.

Данный вывод подтверждается также и тем, что в общем случае, сторнировочные записи используются при исправлении ошибок. В данном случае речь идет не об ошибке, а об изменении оценочного значения.

Вопрос 3: По резервам, начисленным в 2011 г и не использованным до конца 2012 г. Суммы резерва присоединяются к финансовому результату 2012 г. Датой 31.12.2012 г ? или порядок присоединения должен быть иной ? В случае если порядок присоединения должен быть иным просим вас его изложить.

Как справедливо отмечено в Вашем вопросе, согласно пункту 70 Приказа № 34н если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Поскольку конец отчетного года, следующего за годом создания резерва – это 31.12.12, то именно на эту дату суммы неиспользованного резерва будут присоединяться к финансовому результату организации проводкой Дт 63 Кт 91.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделВосстановление резерва по сомнительным долгам

Вопрос

Можно ли восстановить в б/у и н/у неиспользованный остаток резерва сомнительных долгов по итогам 9 месяцев?

Справочно: ООО, ОСНО, квартальная отчетность по налогу на прибыль, резервы создаются и в б/у и в н/у.

Заранее благодарна!

Ответ

В бухгалтерском учете:

Начисление или уменьшение (восстановление) резерва оформляется бухгалтерской справкой-расчетом.

Суммы восстановленных резервов отражаются по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы».

В налоговом учете не все так однозначно.

Если организация приняла решение более не создавать резерв (целесообразнее сделать это начиная с нового календарного года, внеся соответствующие изменения в учетную политику), сумма неиспользованного резерва должна быть восстановлена (п. 7 ст. 250 НК РФ). Согласно пп. 5 п. 4 ст. 271 НК РФ датой получения дохода в виде сумм восстановленных резервов признается последний день отчетного (налогового) периода.

А вот если контрагент решил погасить уже списанную задолженность, то тут мнения расходятся.

Согласно п. 1 ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

По данному вопросу есть две точки зрения. Официальной позиции нет.

Есть судебные акты, из которых следует, что восстанавливать сумму задолженности не нужно, поскольку такого требования в НК РФ нет.

Вместе с тем есть работа автора, согласно которой в случае, если включенная в резерв по сомнительным долгам задолженность погашается контрагентом, такую задолженность необходимо восстановить.

Просмотров: 2 228

Как отразить в бухгалтерском учете денежные средства, находящиеся на расчетном счете в проблемном банке?

Гражданско-правовые аспекты

В соответствии со ст. 20 Федерального закона от 02.12.1990 N 395-I «О банках и банковской деятельности» (далее — Закон N 395-I) после отзыва у кредитной организации лицензии на осуществление банковских операций кредитная организация должна быть ликвидирована в соответствии с требованиями ст. 23.1 данного закона, а в случае признания ее банкротом — в соответствии с требованиями Федерального закона от 25.02.1999 N 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций».

С момента отзыва у кредитной организации лицензии на осуществление банковских операций исполнение кредитной организацией обязательств, за исключением сделок, связанных с текущими обязательствами кредитной организации, с момента отзыва у нее лицензии и до дня вступления в силу решения арбитражного суда о признании ее несостоятельной (банкротом) или о ее ликвидации запрещается, если иное не предусмотрено федеральным законом.

При этом считается наступившим срок исполнения обязательств кредитной организации, возникших до дня отзыва лицензии на осуществление банковских операций, а также прекращается начисление предусмотренных федеральным законом или договором процентов и финансовых санкций по всем видам задолженности кредитной организации, за исключением финансовых санкций за неисполнение или ненадлежащее исполнение кредитной организацией своих текущих обязательств.

Таким образом, возврат клиенту денежных средств, находившихся на его счетах в банке, в данном случае будет производиться в порядке и сроки, установленные законодательством для расчетов с кредиторами ликвидируемого должника, в том числе, при его банкротстве.

Бухгалтерский учет

Полагаем, что после отзыва у банка (в котором у организации открыт счет) лицензии на осуществление банковских операций в учете организации следует отразить дебиторскую задолженность банка по возврату сумм, находившихся на ее расчетном счете, в корреспонденции с соответствующим счетом учета денежных средств.

При этом в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкцией по его применению (утвержденными приказом Минфина России от 31.10.2000 N 94н) в бухгалтерском учете формируется следующая запись:

Дебет 76, субсчет «Расчеты по претензиям» Кредит 51.

В случае погашения банком задолженности по возврату денежных средств в учете организации будет сделана проводка:

Дебет 51 Кредит 76, субсчет «Расчеты по претензиям».

Если же задолженность не будет погашена банком, организация вправе списать сумму дебиторской задолженности на расходы.

В силу п.п. 12 и 14.3 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) в целях бухгалтерского учета суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания, относятся к прочим расходам в сумме, в которой указанная задолженность была отражена в бухгалтерском учете организации.

По общему для всех расходов правилу расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) (п. 18 ПБУ 10/99).

В п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утвержденного приказом Минфина РФ от 29.07.1998 N 34н) (далее — Положение N 34н) указано, что дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся у коммерческой организации соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном п. 70 Положения N 34н.

Согласно разъяснениям специалистов Минфина России при определении нереальности задолженности к взысканию в бухгалтерском учете следует руководствоваться положениями ГК РФ (письмо Минфина России от 29.01.2008 N 07-05-06/18). Так, задолженность может быть признана нереальной ко взысканию вследствие ликвидации организации, поскольку на основании ст. 419 ГК РФ обязательство прекращается ликвидацией юридического лица (должника или кредитора).

Следовательно, с учетом разъяснений Минфина России сам факт отзыва лицензии или объявление банка банкротом еще являются основанием для списания задолженности банка на расходы, необходимо дождаться его ликвидации.

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения сведений о его прекращении в единый государственный реестр юридических лиц (ЕГРЮЛ) в порядке, установленном законом о государственной регистрации юридических лиц (п. 9 ст. 63 ГК РФ).

Ликвидация кредитной организации считается завершенной, а кредитная организация — прекратившей свою деятельность после внесения об этом записи уполномоченным регистрирующим органом в ЕГРЮЛ (ст. 23 Закона N 395-I).

Документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ, порядок получения которой установлен ст. 6 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (письмо Минфина России от 14.03.2014 N 03-03-06/1/11063).

Списание задолженности ликвидированного банка осуществляется посредством проводки:

Дебет 91 субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям».

Кроме того, необходимо учитывать следующее.

В соответствии с п. 70 Положения N 34н в случае признания дебиторской задолженности сомнительной организация создает резервы сомнительных долгов с отнесением сумм резервов на финансовые результаты организации.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Полагаем, что задолженность банка по возврату денежных средств, возникшая при отзыве у него лицензии на осуществление банковских операций, также может быть учтена при формировании резерва по сомнительным долгам.

Согласно п. 3 ПБУ 21/2008 «Изменения оценочных значений» величина резерва по сомнительным долгам является оценочным значением. Методы определения оценочных значений данным ПБУ не установлены. Оценочные значения определяются организацией самостоятельно и зависят в том числе от профессионального мнения бухгалтера.

Поскольку законодательство не определяет каких-то конкретных рекомендаций по порядку формирования вышеуказанного резерва, а также требований к его величине, методика его формирования должна быть разработана организацией самостоятельно и закреплена в учетной политике для целей бухгалтерского учета (п. 7 ПБУ 1/2008 «Учетная политика организации»).

Начисление резерва по сомнительным долгам в бухгалтерском учете организации отражается следующей записью:

Дебет 91, субсчет «Прочие расходы» Кредит 63.

В случае формирования организацией резерва в порядке, предусмотренном п. 70 Положения N 34н, списание задолженности банка после его ликвидации осуществляется за счет этого резерва:

Дебет 63 Кредит 76, субсчет «Расчеты по претензиям».

Эксперт службы Правового консалтинга ГАРАНТ удитор Овчинникова Светлана

Резерв по сомнительным счетам | Определение, расчеты и примеры

Когда дело доходит до вашего малого бизнеса, вы не хотите оставаться в неведении. Ваши бухгалтерские книги должны отражать, сколько денег у вас есть на вашем предприятии. Если вы используете учет с двойной записью, вы также записываете сумму денег, которую клиенты должны вам. Но что будет, если они не заплатят? Чтобы обезопасить свой бизнес, вы можете создать резерв на сомнительные счета.

Что такое резерв по сомнительным счетам?

Резерв по сомнительным счетам или резерв по безнадежным долгам — это счет контраактивов (либо с кредитовым балансом, либо с нулевым балансом), который уменьшает вашу дебиторскую задолженность.Создавая скидку на сомнительную запись счетов, вы оцениваете, что некоторые клиенты не будут платить вам деньги, которые они должны.

Когда клиенты не платят вам, ваш счет на расходы по безнадежным долгам увеличивается. Безнадежный долг — это долг, который вы официально списали как безнадежный. По сути, ваш безнадежный долг — это деньги, которые вы думали получить, но не получили.

Помимо безнадежной задолженности существует такое понятие, как сомнительная задолженность. В отличие от безнадежной задолженности сомнительный долг официально не считается безнадежным.Сомнительный долг — это деньги, которые, как вы прогнозируете, превратятся в безнадежный долг, но есть шанс, что вы их получите.

Используйте резерв на сомнительные записи по счетам при предоставлении кредита клиентам. Хотя у вас физически нет денег, когда клиент покупает товары в кредит, вам необходимо записать транзакцию.

Используйте метод начисления, если вы предоставляете кредит клиентам. Если клиент покупает у вас, но не платит сразу, вы должны увеличить свой счет дебиторской задолженности, чтобы показать деньги, причитающиеся вашему бизнесу.

Если клиент никогда не платит вам, невыплаченные платежи становятся безнадежными долгами. А наличие большого количества безнадежных долгов снижает размер дохода, который должен иметь ваш бизнес. Бухгалтерский учет ADA помогает повысить точность ваших книг. Прогнозируя сумму дебиторской задолженности, которую клиенты не выплатят, вы можете предвидеть свои убытки от безнадежных долгов.

Резерв по сомнительным долгам может не только помочь компенсировать убытки, понесенные вами из-за безнадежных долгов, но также может дать вам ценную информацию с течением времени.Например, ваш ADA может показать вам, насколько эффективно ваша компания управляет кредитами, которые она предоставляет клиентам. Он также может показать вам, где вам может потребоваться внести необходимые корректировки (например, изменить, кому вы предоставляете кредит).

Резерв по сомнительным счетам в балансе

Когда вы создаете резерв на сомнительные счета, вы должны записать сумму в балансе вашего предприятия.

Поскольку резерв по сомнительным счетам является контраактивом, уменьшающим вашу дебиторскую задолженность, вы записываете его в составе активов.Это может выглядеть примерно так:

- Активы

- Наличные: 500

- Дебиторская задолженность: 2 000

- за вычетом резерва по сомнительным счетам: (200)

Если сомнительная задолженность превращается в безнадежную, запишите ее как расход в своем отчете о прибылях и убытках.

Резерв под расчет сомнительных долгов

Для многих владельцев бизнеса может быть сложно оценить свой резерв по безнадежным долгам. Есть несколько разных способов рассчитать свои прогнозы.

Исторические данные

Вы можете делать свои прогнозы на основе исторических данных. Используйте процент безнадежных долгов, который у вас был в предыдущем отчетном периоде, чтобы определить свой резерв по безнадежным долгам.

Например, если 3% ваших продаж были безнадежными, отложите 3% ваших продаж на своем счете ADA. Допустим, у вас есть дебиторская задолженность в размере 70 000 долларов, а резерв по сомнительным счетам составит 2100 долларов (70 000 долларов X 3%).

Старение дебиторской задолженности

Другой способ расчета ADA — использование метода устаревания дебиторской задолженности.С помощью этого метода вы можете сгруппировать непогашенную дебиторскую задолженность по возрасту (например, до 30 дней) и назначить процент от суммы, которая будет собрана.

Например, предположим, что 10% дебиторской задолженности сроком от 31 до 60 дней безнадежны, и вы ожидаете платежей на сумму 3000 долларов в этот период (0,10 X 3000 долларов = 300 долларов). Кроме того, 5% дебиторской задолженности сроком до 30 дней является безнадежным, и вы ожидаете получения 5000 долларов США на этот период старения (0,05% X 5000 долларов США = 250 долларов США).

Оценка вашего резерва по сомнительным счетам на два периода старения составит 550 долларов (300 долларов + 250 долларов).

Резерв под сомнительные записи в журнале

Когда дело доходит до безнадежных долгов и ADA, есть несколько сценариев, которые вам, возможно, придется записать в своих бухгалтерских книгах.

Чтобы спрогнозировать безнадежную задолженность вашей компании, создайте резерв на сомнительные записи в счетах. Чтобы сбалансировать свои бухгалтерские книги, вам также необходимо использовать запись о расходах по безнадежным долгам. Для этого увеличьте расходы на безнадежные долги, дебетовав свой счет расходов на безнадежные долги.Затем уменьшите свою учетную запись ADA, пополнив свой счет «Допуск для сомнительных учетных записей».

| Дата | Счет | Ноты | Дебет | Кредит |

| XX / XX / XXXX | Расходы по безнадежным долгам | Расчетные платежи по умолчанию | X | |

| Резерв по сомнительным счетам | X |

Пример записи журнала резерва по сомнительным долгам

Как вы понимаете, есть несколько подвижных моментов, когда дело доходит до учета сомнительных записей в журнале.Чтобы упростить понимание, давайте рассмотрим пример записи в резерв по безнадежным долгам.

Допустим, ваш бизнес принес за отчетный период продаж на сумму 60 000 долларов. Основываясь на исторических тенденциях, вы прогнозируете, что 2% ваших продаж за этот период будут безнадежными долгами (60 000 долларов X 0,02). Дебитируйте свой счет расходов по безнадежным долгам на сумму 1200 долларов и кредитуйте свой резерв для сомнительных счетов на сумму 1200 долларов для расчетных платежей по умолчанию.

| Дата | Счет | Ноты | Дебет | Кредит |

| XX / XX / XXXX | Расходы по безнадежным долгам | Расчетные платежи по умолчанию | 1,200 | |

| Резерв для сомнительных счетов | 1,200 |

Если сомнительная задолженность превращается в безнадежную, кредитуйте свой счет дебиторской задолженности, уменьшая сумму денег, причитающихся вашему бизнесу.Вы также должны дебетовать свой счет «Разрешение на сомнительные счета».

Если вы не можете получить деньги, причитающиеся вашему бизнесу, ваша запись в журнале должна выглядеть следующим образом:

| Дата | Счет | Ноты | Дебет | Кредит |

| XX / XX / XXXX | Резерв по сомнительным счетам | Платежи по умолчанию | X | |

| Дебиторская задолженность | X |

Пример оплаты клиентом

В некоторых случаях вы можете списать деньги, которые клиент должен вам, в ваших бухгалтерских книгах только для того, чтобы они вернулись и заплатили вам.Если клиент в конечном итоге платит (например, коллекторское агентство получает его платеж), а вы уже списали деньги, которые он задолжал, вам необходимо восстановить счет.

Для отмены счета дебетуйте свой счет дебиторской задолженности и кредитуйте свой резерв для сомнительных счетов на уплаченную сумму.

| Дата | Счет | Ноты | Дебет | Кредит |

| XX / XX / XXXX | Дебиторская задолженность | Платежи по умолчанию | X | |

| Резерв для сомнительных счетов | X |

С помощью программного обеспечения для онлайн-бухгалтерского учета Patriot вы можете отслеживать неоплаченные счета и легко обновлять свои бухгалтерские книги.Кроме того, мы предлагаем бесплатную поддержку в США. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 12 ноября 2014 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Как рассчитывается резерв на покрытие сомнительной задолженности? | Малый бизнес

Андра Пичинку Обновлено 24 декабря 2018 г.

В среднем компания списывает около 4 процентов дебиторской задолженности как безнадежные.Кроме того, около 26 процентов счетов, не оплаченных в течение трех месяцев, не подлежат оплате. Независимо от размера вашего бизнеса или отрасли, у вас могут быть клиенты, которые по какой-то причине не могут платить вам. Это называется безнадежной задолженностью и может повлиять на чистую прибыль и общий доход вашей организации. Как владельцу бизнеса важно, чтобы вы знали, как рассчитывать резервы по безнадежным долгам и регистрировать убытки в своих бухгалтерских книгах.

Примеры безнадежных долгов

Безнадежные долги — это сумма денег, которая не будет выплачена компании.Как правило, это ситуация, когда клиент либо отказывается платить, либо бизнес предоставляет клиенту слишком большой кредит, поэтому платеж задерживается или пропускается. Существует бесчисленное количество примеров безнадежных долгов среди компаний B2B и B2C.

Допустим, ваша компания производит энергетические напитки и продает их через розничные магазины. Как только магазин получит ваши товары, у него будет 30 дней на оплату. По прошествии 30 дней вы понимаете, что не получите деньги.

Вот еще пример.Ваша компания предоставляет услуги телевидения и Интернета частным лицам. Подписчики должны оплатить свои счета в течение 10 дней с момента получения счета. Тем не менее, у вас есть один или несколько клиентов, которые не платят раньше установленного срока. Некоторые запрашивают продление, а другие просто отказываются отвечать на ваши телефонные звонки или электронные письма.

В этих обстоятельствах важно, чтобы вы указали безнадежную задолженность как расход в отчете о прибылях и убытках. В противном случае вы можете уплатить налог с денег, которые вы изначально не собрали.Как правило, чем раньше вы запишите эти расходы, тем лучше.

Определение резерва по безнадежному долгу

Любая компания, большая или маленькая, должна учитывать безнадежный долг при оценке своего бюджета. Нравится вам это или нет, но это неизбежная часть ведения бизнеса. Банки и кредиторы, например, часто оценивают процент продаж, которые могут стать сомнительной задолженностью, а затем вычитают эту сумму из своей выручки в течение каждого отчетного периода.

Резерв на покрытие безнадежных долгов — это резерв на случай признания в будущем суммы денег, которую невозможно получить.Например, если ваш бизнес выставил счета на общую сумму 100 000 долларов в прошлом месяце и имеет 5 процентов безнадежных долгов, исходя из прошлого опыта, у вас может быть резерв на безнадежные долги в размере 5000 долларов, что составляет 5 процентов от 100 000 долларов. Это делается путем создания счета актива с кредитовым балансом в балансе.

Расчет резерва по сомнительной задолженности может производиться двумя способами. Вы можете использовать либо метод резерва, который включает списание суммы счета в резерв для сомнительных счетов, либо метод прямого списания, который предполагает списание суммы счета на счет расходов на безнадежный долг, когда вы абсолютно уверены, что деньги не будет выплачиваться.

Последнее не всегда является лучшим подходом, поскольку счет может быть оплачен через несколько недель или месяцев после того, как вы зарегистрировали безнадежный долг. Если это произойдет, необходимо отменить запись о списании и восстановить учетную запись.

Что такое сомнительные долги?

Термины «безнадежный долг» и «сомнительный долг» часто используются как синонимы, но это не одно и то же. Сомнительные счета или сомнительные долги представляют собой предполагаемую сумму денег, получение которой в ближайшем будущем маловероятно, но возможно.

В этом случае ваш бухгалтер создаст резерв или резерв для сомнительных счетов и запишет задолженность под дебиторской задолженностью в балансе, как только счет будет выставлен соответствующему клиенту. Таким образом, необходимо скорректировать баланс в этом аккаунте в зависимости от того, оплачен счет или нет.

Резерв по сомнительным счетам Определение

Что такое резерв на сомнительные счета?

Резерв на сомнительные счета представляет собой контрсчет, который вычитается из общей суммы дебиторской задолженности, представленной в балансе, для отражения только тех сумм, которые, как ожидается, будут выплачены.Резерв под сомнительную задолженность оценивает процентную долю дебиторской задолженности, которая, как ожидается, будет безнадежной. Однако фактическое платежное поведение клиентов может существенно отличаться от оценки.

Ключевые выводы

- Резерв на сомнительную задолженность представляет собой контр-счет, по которому учитывается процентная доля дебиторской задолженности, которая, как ожидается, будет безнадежной.

- Резерв создается в том же отчетном периоде, что и первоначальная продажа, с зачетом расходов на безнадежную задолженность.

- Метод процента продаж и метод определения срока дебиторской задолженности — два наиболее распространенных способа оценки безнадежной задолженности.

Резерв по сомнительным счетам

Общие сведения о резерве на сомнительные счета

Независимо от политики и процедур компании по взысканию кредита, риск неполучения платежа всегда присутствует в транзакции с использованием кредита. Таким образом, компания должна реализовать этот риск путем создания резерва на сомнительные счета и компенсации расходов по безнадежной задолженности.В соответствии с принципом сопоставления учета это гарантирует, что расходы, связанные с продажей, отражаются в том же отчетном периоде, что и выручка. Резерв на сомнительную задолженность также помогает компаниям более точно оценить фактическую стоимость своей дебиторской задолженности.

Поскольку резерв на сомнительные счета создается в том же отчетном периоде, что и первоначальная продажа, предприятие не знает наверняка, какая именно дебиторская задолженность будет выплачена, а какая — дефолт.Следовательно, общепринятые принципы бухгалтерского учета (GAAP) предписывают, что резерв должен быть создан в том же отчетном периоде, что и продажа, но может основываться на ожидаемой или оценочной цифре. Резерв может накапливаться по отчетным периодам и может корректироваться в зависимости от остатка на счете.

Учет резерва по сомнительным счетам

Существуют два основных метода оценки долларовой суммы дебиторской задолженности, взыскание которой не ожидается.

Метод продаж в процентах

Метод продаж применяет фиксированный процент к общей сумме продаж в долларах за период. Например, исходя из предыдущего опыта, компания может ожидать, что 3% чистых продаж не подлежат возврату. Если общий чистый объем продаж за период составляет 100 000 долларов, компания создает резерв на сомнительные счета на сумму 3 000 долларов, одновременно отчитываясь о расходах по безнадежным долгам в размере 3 000 долларов.

Если в следующем отчетном периоде чистые продажи составят 80 000 долларов, дополнительные 2 400 долларов отражаются в резерве на сомнительные счета, а 2 400 долларов отражаются во втором периоде в составе расходов по безнадежным долгам.Совокупный остаток резерва по сомнительным счетам после этих двух периодов составляет 5 400 долларов США.

Метод старения дебиторской задолженности

Второй метод оценки резерва по сомнительным долгам — метод старения. Вся непогашенная дебиторская задолженность сгруппирована по возрасту, и к каждой группе применяются определенные проценты. Совокупность всех результатов группы представляет собой расчетную безнадежную сумму.

Например, у компании есть дебиторская задолженность на сумму менее 30 дней на сумму 70 000 долларов и дебиторская задолженность на сумму более 30 дней на сумму 30 000 долларов США.Исходя из предыдущего опыта, 1% дебиторской задолженности с возрастом менее 30 дней будет безнадежным, а 4% от этой дебиторской задолженности с возрастом не менее 30 дней будет безнадежным.

Таким образом, компания сообщит о резерве в размере 1900 долларов ((70 000 долларов * 1%) + (30 000 долларов * 4%)). Если в следующем отчетном периоде оценочная сумма резерва составит 2500 долларов на основе непогашенной дебиторской задолженности, только 600 долларов (2500 долларов — 1900 долларов) будет корректировочной записью.

Определение расходов на безнадежный долг

Что такое безнадежный долг?

Расходы по сомнительной задолженности признаются, когда дебиторская задолженность больше не подлежит взысканию, поскольку покупатель не может выполнить свое обязательство по выплате непогашенной задолженности из-за банкротства или других финансовых проблем.Компании, которые предоставляют кредиты своим клиентам, сообщают о безнадежных долгах в качестве резерва на сомнительные счета в балансе, который также известен как резерв на потери по кредитам.

Ключевые выводы

- Расходы по безнадежным долгам — это неприятные издержки ведения бизнеса с клиентами в кредит, поскольку всегда существует риск невыполнения обязательств, связанный с предоставлением кредита.

- Метод прямого списания фиксирует точную сумму безнадежных счетов, поскольку они конкретно определены.

- Для соблюдения принципа сопоставления расходы по безнадежной задолженности должны оцениваться с использованием метода резерва в том же периоде, в котором происходит продажа.

- Существует два основных способа оценки резерва на безнадежные долги: метод процентных продаж и метод определения срока дебиторской задолженности.

Общие сведения о расходах по безнадежным долгам

Расходы по безнадежным долгам обычно классифицируются как коммерческие и общеадминистративные расходы и отражаются в отчете о прибылях и убытках.Признание безнадежных долгов ведет к компенсирующему сокращению дебиторской задолженности в балансе, хотя предприятия сохраняют за собой право взыскать средства в случае изменения обстоятельств.

Сравнение прямого списания и метода резерва

Для признания расходов по безнадежным долгам используются два разных метода. При использовании метода прямого списания безнадежные счета списываются непосредственно на расходы по мере того, как они становятся безнадежными. Этот метод используется в США для уплаты подоходного налога.

Однако, хотя метод прямого списания учитывает точное количество безнадежных счетов, он не поддерживает принцип сопоставления, используемый в учете по методу начисления, и общепринятые принципы бухгалтерского учета (GAAP). Принцип сопоставления требует, чтобы расходы сопоставлялись с соответствующими доходами в том же отчетном периоде, в котором происходит операция с выручкой.

По этой причине расходы по безнадежным долгам рассчитываются с использованием метода резерва, который обеспечивает расчетную сумму безнадежных счетов в долларах за тот же период, в котором была получена выручка.

Учет расходов по безнадежной задолженности с использованием метода резерва

Метод создания резерва — это метод бухгалтерского учета, который позволяет компаниям учитывать ожидаемые убытки в своей финансовой отчетности, чтобы ограничить завышение потенциальной прибыли. Чтобы избежать завышения счета, компания оценивает, какая часть ее дебиторской задолженности от продаж текущего периода, по ее ожиданиям, будет просрочена.

Поскольку с момента продажи не прошло значительного периода времени, компания не знает, какая именно дебиторская задолженность будет выплачена, а какая — дефолт.Таким образом, резерв по сомнительным счетам создается исходя из предполагаемой, расчетной суммы.

Компания будет списывать расходы по безнадежным долгам и кредитовать этот счет резерва. Резерв на сомнительную задолженность представляет собой счет противодействия активам, который зачитывается против дебиторской задолженности, что означает, что он уменьшает общую стоимость дебиторской задолженности, когда оба остатка указаны в балансе. Этот резерв может накапливаться по отчетным периодам и может корректироваться в зависимости от остатка на счете.

Методы оценки расходов по безнадежной задолженности

Существуют два основных метода оценки долларовой суммы дебиторской задолженности, взыскание которой не ожидается. Расходы по безнадежным долгам можно оценить с помощью статистического моделирования, такого как вероятность дефолта, чтобы определить ожидаемые убытки от просроченной и безнадежной задолженности. В статистических расчетах могут использоваться исторические данные как по бизнесу, так и по отрасли в целом. Конкретный процент обычно увеличивается с возрастом дебиторской задолженности, чтобы отразить увеличение риска дефолта и снижение собираемости.

В качестве альтернативы расходы на безнадежные долги можно оценить, взяв процент от чистых продаж, исходя из исторического опыта компании с безнадежными долгами. Компании регулярно вносят изменения в резерв на запись о кредитных убытках, чтобы они соответствовали текущим допускам статистического моделирования.

Метод старения дебиторской задолженности

Метод старения группирует всю непогашенную дебиторскую задолженность по возрасту, и к каждой группе применяются определенные проценты.Совокупность результатов всех групп — это расчетная безнадежная сумма. Например, у компании есть дебиторская задолженность на сумму менее 30 дней на сумму 70 000 долларов и дебиторская задолженность на сумму более 30 дней на сумму 30 000 долларов США. Исходя из предыдущего опыта, 1% дебиторской задолженности сроком менее 30 дней не подлежит взысканию, а 4% дебиторской задолженности сроком не менее 30 дней будет безнадежным. Таким образом, компания отчитается о расходах по резервам и безнадежным долгам в размере 1900 долларов ((70 000 долларов * 1%) + (30 000 долларов * 4%)).Если в следующем отчетном периоде расчетный резерв в размере 2500 долларов США на основе непогашенной дебиторской задолженности, только 600 долларов (2500 долларов США — 1900 долларов США) будут расходами по безнадежным долгам во втором периоде.

Метод продаж в процентах

Метод продаж применяет фиксированный процент к общей сумме продаж в долларах за период. Например, исходя из предыдущего опыта, компания может ожидать, что 3% чистых продаж не подлежат возврату. Если общий чистый объем продаж за период составляет 100 000 долларов, компания создает резерв на сомнительные счета на сумму 3 000 долларов, одновременно отчитываясь о расходах по безнадежным долгам в размере 3 000 долларов.Если в следующем отчетном периоде чистые продажи составят 80 000 долларов, дополнительные 2 400 долларов отражаются в резерве на сомнительные счета, а 2 400 долларов отражаются во втором периоде в составе расходов по безнадежным долгам. Совокупный остаток резерва по сомнительным счетам после этих двух периодов составляет 5 400 долларов США.

Резерв по сомнительным счетам и расходам по безнадежной задолженности

Резерв по сомнительным счетам считается «контрактивом», потому что он уменьшает сумму актива, в данном случае дебиторской задолженности.Резерв, иногда называемый резервом по сомнительным долгам, представляет собой оценку руководством суммы дебиторской задолженности, которая не будет оплачена покупателями. Если фактический опыт отличается, то руководство корректирует свою методологию оценки, чтобы привести резерв в большее соответствие с фактическими результатами.

При учете по методу начисления учет резерва по сомнительным счетам одновременно с продажей повышает точность финансовой отчетности. Прогнозируемые расходы по безнадежной задолженности должным образом сопоставляются со связанной продажей, что позволяет получить более точное представление о доходах и расходах за определенный период времени.Кроме того, такой учетный процесс предотвращает большие колебания операционных результатов, когда безнадежные счета списываются непосредственно как расходы по безнадежным долгам.

Подразделениям следует рассмотреть возможность использования резерва по сомнительным счетам, если они регулярно предоставляют товары или услуги «в кредит» и имеют опыт взыскания таких счетов. Следующая запись должна быть сделана в соответствии с вашими доходами и циклами отчетности (учет расходов в том же отчетном периоде, что и доход), но как минимум ежегодно.

DR Расход безнадежной задолженности

Резерв CR по сомнительным счетам

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 6330 | Расход безнадежной задолженности | Списание безнадежной дебиторской задолженности. Использование: Использование только с разрешения Отдела по финансовым вопросам. |

| 1250 | Резерв на сомнительные действия | Резерв для сомнительных счетов — это код объекта контракурсного актива, связанный с A / R.Когда используется код объекта квоты, подразделение ожидает, что некоторые счета будут безнадежными, до того, как узнает конкретную сумму. Использование: Единицы фактурирования продаж внешним клиентам, где существует возможность дефолта. Пособие нормализует активность остатка средств. |

Когда определено, что счет не может быть получен, остаток дебиторской задолженности должен быть списан. Когда в подразделении создается резерв на сомнительную задолженность, списание уменьшает непогашенную дебиторскую задолженность и начисляется за счет резерва — больше не регистрирует расходы по сомнительной задолженности !

Резерв по сомнительным счетам

CR Дебиторская задолженность

Подробное описание ожиданий и рекомендаций по списанию см. В разделе «Списание безнадежной дебиторской задолженности».

Резервдля сомнительных счетов — обзор, руководство, примеры

Что такое резерв для сомнительных счетов?

Резерв на сомнительные счета — это счет контраактивов, связанный с дебиторской задолженностью. Дебиторская задолженность. Дебиторская задолженность. Дебиторская задолженность (AR) представляет собой продажу бизнеса в кредит, которая еще не была получена от клиентов. Компании позволяют и служат для отражения истинной стоимости дебиторской задолженности. Сумма представляет собой оценочную стоимость дебиторской задолженности, по которой компания не ожидает получения оплаты.

Цель резерва

Например, компания перечисляет 100 клиентов, которые покупают в кредит. Кредиторская задолженность. Кредиторская задолженность — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность составляет, и общая сумма задолженности составляет 1 000 000 долларов. 1 000 000 долларов будут отражены в балансе как дебиторская задолженность. Целью резерва на сомнительные счета является оценка того, сколько клиентов из 100 не выплатят полную сумму своей задолженности.Вместо того, чтобы ждать, чтобы увидеть, как именно будут работать платежи, компания будет списывать расходы по безнадежным долгам и кредитовать сомнительные счета.

Пример резерва для сомнительных счетов

Используя приведенный выше пример, предположим, что компания сообщает о дебетовом сальдо дебиторской задолженности в размере 1000000 долларов США 30 июня. Компания ожидает, что некоторые клиенты не смогут выплатить полную сумму и По оценкам, 50 000 долларов не будут конвертированы в наличные. Кроме того, резерв по сомнительным долгам в июне начинается с нулевого сальдо.

Для учета предполагаемых 50 000 долларов США, которые не будут конвертированы в наличные:

| Дата | Название счета | Дебет | Кредит |

| 30 июня 2017 г. | Расходы по безнадежным долгам | 50000 долларов США | |

| Резерв по сомнительным счетам | 50 000 долларов США |

Если кредитный баланс счета составляет 50 000 долларов США, в балансе будет отражена чистая сумма 9 950 000 долларов США для задолженность на счетах.Эта сумма называется чистой стоимостью реализации дебиторской задолженности — суммой, которая может быть конвертирована в денежные средства. По дебету расходов по безнадежным долгам в отчете о прибылях и убытках компании за июнь будут отражены кредитные убытки в размере 50 000 долларов.

Выше мы предположили, что резерв по сомнительным счетам начался с нулевого сальдо. Если бы вместо этого резерв на безнадежные счета начинался с остатка в 10 000 долларов в июне, мы бы вместо этого сделали следующую корректировочную запись:

50 000–10 000 долларов = 40 000 долларов (корректировочная запись)

| Дата | Название счета | Дебет | Кредит |

| 30 июня 2017 г. | Расходы по безнадежным долгам | 40 000 долларов США | |

| Резерв по сомнительным счетам | 40 000 долларов США |

Пример списания со счета

Позже клиент, который 25 июня приобрел товаров на общую сумму 10 000 долларов США, сообщает компании 3 августа, что она уже подала заявление о банкротстве Банкротство Банкротство — это правовой статус человека или юридического лица (фирмы или государственное учреждение), который не может выплатить свои непогашенные долги и не сможет выплатить сумма задолженности.Затем компания списывала остаток на счете клиента в размере 10 000 долларов.

Для списания остатка на счете клиента в размере 10000 долларов США:

| Дата | Название счета | Дебет | Кредит |

| 3 августа 2017 г. | Резерв для сомнительных счетов | 10 000 долларов | |

| Дебиторская задолженность | 10 000 долларов |

После списания безнадежного счета чистая сумма дебиторской задолженности остается прежней: 9 950 000 долларов (9 990 000 — 40 000 долларов).Кроме того, расходы на безнадежную задолженность остаются прежними, и на них не влияет списание. Расходы по безнадежным долгам, зарегистрированные 30 июня, уже предполагали кредитный убыток.

Пример восстановления счета

Клиент, подавший заявление о банкротстве 3 августа, сумел выплатить компании причитающуюся сумму 10 сентября. Затем компания восстановит счет, который был первоначально списан 3 августа.

Для отмены списания:

| Дата | Название счета | Дебет | Кредит |

| сен.10, 2017 | Дебиторская задолженность | 10000 долларов США | |

| Резерв по сомнительным счетам | 10000 долларов США |

Для учета суммы, уплаченной компании от клиента:

| Дата | Название счета | Дебет | Кредит |

| 10 сентября 2017 г. | Денежные средства | $ 10,000 | |

| Дебиторская задолженность | $ 10,000 |

Оценка суммы резерва по сомнительным счетам

В приведенном выше примере мы оценили произвольное количество резерва по сомнительным счетам.Существует два основных метода оценки суммы дебиторской задолженности, которую не предполагается конвертировать в денежные средства.

1. Процент кредитных продаж

Метод кредитных продаж в процентах объясняется следующим образом: если компания и отрасль сообщают, что в среднем 2% кредитных продаж являются безнадежными, компания получит 2% от продажи в кредит за каждый период в виде дебета расходов по безнадежной задолженности и кредита для резерва по сомнительным счетам.

2. Сроки устаревания дебиторской задолженности

Метод устаревания дебиторской задолженности представляет собой отчет, в котором перечислены неоплаченные счета-фактуры клиентов по диапазонам дат и применяется коэффициент по умолчанию для каждого диапазона дат.

Пример графика срока дебиторской задолженности:

Для расчета резерва по сомнительным счетам:

(5000 долларов x 1%) + (25000 долларов x 20%) + (6000 долларов x 35%) + (54000 долларов x 60%) = 39 550 долларов США

Если мы предположим, что резерв по безнадежным счетам показал кредитовый баланс в размере 5000 долларов США до корректировки, мы сделаем следующую корректировочную запись:

39 550 долларов США — 5000 долларов США = 34 550 долларов США (корректировочная запись )

| Дата | Название счета | Дебет | Кредит |

| Дек.31, 2017 | Расходы по безнадежным долгам | 34550 долларов США | |

| Резерв на сомнительные счета | 34550 долларов США |

Дополнительная литература

CFI является официальным поставщиком аналитики финансового моделирования и оценки (FMVA Analyst). ) ™ Станьте сертифицированным специалистом по финансовому моделированию и оценке (FMVA) ® по программе сертификации, призванной превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Стоимость долга Стоимость долга Стоимость долга — это доход, который компания предоставляет для его заемщики и кредиторы.Стоимость долга используется в расчетах WACC для анализа оценки.

- Проблемный долг Обеспокоенный долг Обеспокоенный долг относится к ценным бумагам правительства или компании, которые либо объявили дефолт, находятся под защитой от банкротства, либо находятся в финансовом затруднении и в ближайшем будущем будут приближаться к вышеупомянутым ситуациям. Он включает в себя все кредитные инструменты, которые торгуются со значительной скидкой.

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые методы Excel в отношении предположений, драйверов, прогнозирования, связывания трех отчетов, анализа DCF и т. Д.

- Назначение финансового аналитикаСтать Сертифицированный аналитик финансового моделирования и оценки (FMVA) ®

Что такое резерв на счет сомнительных долгов?

Выручка:Выручка, также называемая продажами или оборотом, — это общая сумма дохода, полученного бизнесом от продажи товаров или услуг населению.

По принципу сопоставления и системе начисления бухгалтерского учета, выручка признается или продажа осуществляется, когда выручка заработал т.е. ранее из:

- Доставка товара покупателю.

- Товары предоставлены в распоряжение клиент.

Следовательно, существует два типа продаж: продажа за наличный расчет и продажа в кредит. Как следует из названия, продажа за наличные — это когда оплата взимается во время распродажа. Напротив, продажа в кредит — это когда начисляется выручка.

Продажа произведена, но платеж будет получен позднее в будущем. Следовательно, во избежание убытков следует проводить проверку биографических данных каждого покупателя, совершающего оптовые закупки в кредит. Запись для продаж в кредит:

Концепция осмотрительности:Dr_Accounts Receivable

Cr_Sales

В соответствии с концепцией осмотрительности, выручка может быть реализована только тогда, когда она определена, а расходы должны признаваться, они вероятны.

Эта концепция существует, чтобы избежать завышения прибыли или занижения расходов. Таким образом, отображается достоверное и объективное представление о финансовом положении компании.

Концепция осмотрительности, применяемая к продажам:Теперь, когда мы говорим о продажах в кредит, мы признаем их, когда мы уверены в получении суммы, то есть накопленной выручки. Однако шансы на мошенничество все же существуют.

Следовательно, на конец года оценка рассчитывается как процент от дебиторской задолженности или продаж за год.Эта оценка отражается как операционные расходы, уменьшающие чистую прибыль.

Рассматривается в соответствии с концепцией осмотрительности и соответствием принцип. Сообщается о вероятной потере дохода от продаж в этом году. как расход, уменьшающий неопределенную выручку, отражаемую как продажи.

Поскольку резерв является счетом контраактивов, в балансе предприятия дебиторская задолженность уменьшается на резерв по сомнительным долгам за год.

Чистая сумма дебиторской задолженности — это сумма, которую компания только ожидает получить.

Резерв по сомнительной задолженности:Что такое резерв?

Резерв — это обязательство на неопределенный срок. Резерв по сомнительной задолженности — это предстоящий убыток, который может возникнуть в будущем в неопределенное время.

Даже сумма таких расходов будет неопределенной, поскольку это оценивать. Резерв должен быть отражен в качестве расхода, если все нижеперечисленное критерии соблюдены:

- Существующее обязательство (убыток доход) возник в результате прошлого события (продажа в кредит),

- выплата вероятна (более вероятно чем нет),

- сумма может быть надежно оценка (процент от продаж или дебиторской задолженности).

Резерв по сомнительной задолженности используется в методе создания резерва для покрытия расходов по сомнительной задолженности.

В заключение, резерв или резерв на сомнительную задолженность — это оценочная сумма счетов-фактур, которые будут безнадежными.

Следует отметить еще один момент: поскольку это оценки, мы не уверены, какой именно счет будет по умолчанию.

Следовательно, мы не можем кредитовать счет дебиторской задолженности или вспомогательную бухгалтерскую книгу дебиторской задолженности, в результате чего создается контрсчет, известный как счет резерва по сомнительным долгам.

В конце года проводится следующая запись в отношении резерва:

Dr_ Расходы по безнадежным долгам

Cr_P Резерв по сомнительным долгам

В будущем, когда некоторые счета фактически не имеют дефолта и сомнительные долги становятся безнадежными, записывается следующая запись:

Dr _ Резерв по сомнительным долгам

Cr _ Дебиторская задолженность

Счет резерва или резерва сокращается дебетовой записью, тогда как дебиторская задолженность счета окончательно зачисляются, поскольку мы знаем точные счета-фактуры, выставленные по умолчанию.

Об авторе