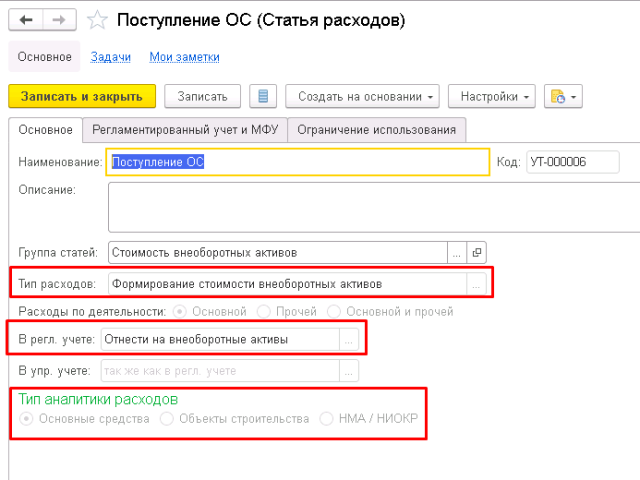

Наименование статьи расходов: Инструкция по настройке статей расходов в 1С:Комплексная автоматизация

Инструкция по настройке статей расходов в 1С:Комплексная автоматизация

В процессе деятельности предприятия используется различные материалы, трудовые и финансовые ресурсы. Для оценки расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направленной деятельности.

Для этого используют единый механизм — статьи расходов. Для настройки параметров и составов статей используют пункт меню “НСИ и администрирование” → “Финансовый результат и контроллинг”, и устанавливается флаг “Учитывать прочие доходы и расходы”.

Если предприятие ведет деятельность по нескольким направлениям, также нужно установить флаг “Финансовый результат по направлениям деятельности”.

Перейдя в пункт меню “Финансовый результат” и выбрав “Статьи расходов”, откроется справочник, в котором будут отображаться все статьи.

Нажав на кнопку “Создать” откроется форма нового элемента справочников.

Данная форма состоит из трех вкладок:

- Основное

- Регламентированный учет

- Ограничение использования

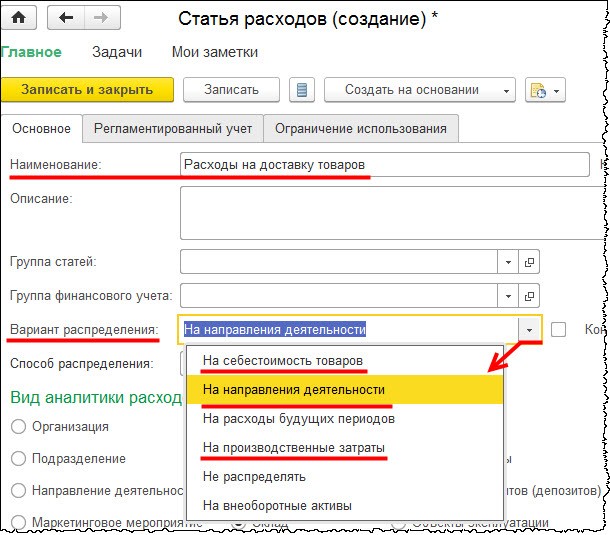

Вкладка “Основное”

На данной вкладке указывается наименование и описание самой статьи. Для удобства “статьи расходов” можно группировать и при создании нового элемента выбрать группу статей.

В выпадающем списке “вариант распределения” программа предлагает распределить так:

- “на себестоимость товаров” (следует использовать для учета себестоимости товаров)

- “на направление деятельности” (относятся расходы, которые отнесены напрямую на финансовый результат текущего периода к примеру административные расходы)

- “на расходы будущих периодов” (будут отображатся расходы, которые необходимо отнести на финансовый результат в будущих периодах, например, арендная плата вносимая вперед на несколько месяцев)

- “на производственные затраты” (данный вариант позволяет распределить все нематериальные расходы, которые необходимо включить в себестоимость производства продукции, к примеру, освещение цеха, оплата труда и тд.

)

) - “на внеоборотные активы” (позволяет регистрировать расходы, которые нужно отнести на стоимость ОС, НМА, объекты строительства и НИОКР)

- “не распределять” (данный вариант не будет распределять расходы)

Возле выпадающего списка, если установить флаг “Контролировать заполнение аналитики” то во всех документах будет включена проверка заполнения по выбранной статье.

В зависимости от выбранного варианта распределения будет изменятся перечень вида аналитики.

Вкладка “Регламентированный учет”

Поле “Счет учета” указывается счет, который будет отображаться в документах регламентированном учете. Если указана статья расходов с вариантом распределения “на расходы будущих периодов”, то на этой вкладке появляется поле “Вид актива”. Он определяет строку бухгалтерского баланса, в которой будет отображаться РБП.

Также на вкладке есть флаг “Принимается к налоговому учету”. Если расходы не принимаются к налоговому учету, данный флаг нужно снять. Вид расходов “по основной деятельности” автоматически установить значение “не учитываемые в целях налогообложения”.

Вид расходов “по основной деятельности” автоматически установить значение “не учитываемые в целях налогообложения”.

При активном флаге одновременно заполняются “вид расходов по основной деятельности” (если расходы будут связаны со счетами затрат (20, 23, 25, 26, 44), то будет определять расходы нормируемые или нет, и определит расположение сумм расходов по соответствующим статьям в бухгалтерской и налоговой отчетности).

Если расходы, которые не связаны с хозяйственной деятельностью организации являются прочими, то отражается на 91 счете. Таким образом следует заполнить поле “Вид расходов по неосновной деятельности”.

Для производственных расходов определяется к расходам текущего налогового периода и являются прямыми или косвенными.

Прямые расходы относятся к расходам текущего отчетного периода по мере их реализации.

Косвенные расходы осуществляются в налоговом периоде в полном объеме.

Вкладка “Ограничение использования”

На данной вкладке можно задавать список хозяйственных операций, при которых отражение возможно указать данную статью. Если будет отражена другая хозяйственная операция, то данная статья расходов будет не видна.

Если будет отражена другая хозяйственная операция, то данная статья расходов будет не видна.

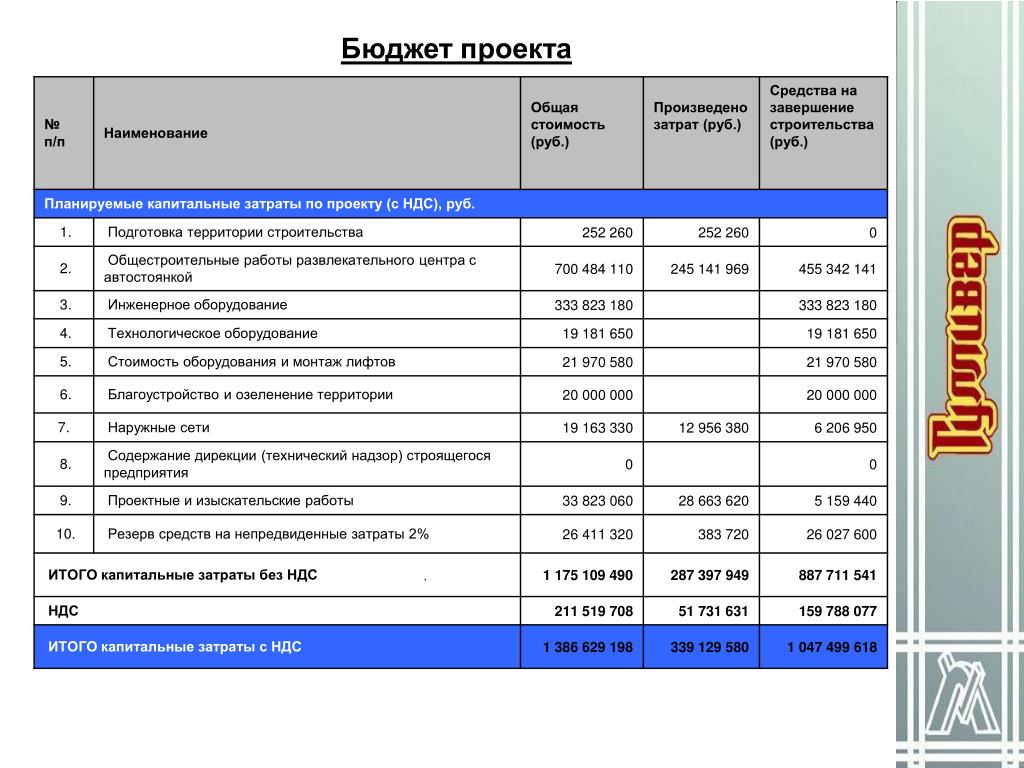

Смета расходов

Смета расходов

picture_as_pdf1. Для создания сметы необходимо зайти в меню «СНТ» — «Сметы» — «Смета». Данный документ предназначен для планирования расходов по выполнению работ СНТ.

2. Для создания сметы необходимо нажать на кнопку «Создать».

При создании документа в поле «Период сметы» следует указать период, за который будут заполнены планируемые расходы и доходы. В колонках «Статья доходов» и «Статья затрат» отражаются элементы соответствующих справочников вместе с группами.

Если нет подходящего наименования статей, то данное значение можно создать в справочниках, которые доступны в меню «СНТ».

Создание нового элемента выполняется с помощью кнопки «Создать».

Записываем:

- Наименование – данное наименование будет отражено в отчетах;

- Группа статей — наименование укрупненной части статьи затрат, используется для создания иерархической структуры статей затрат;

- Вид расхода (НУ) – определение вида расхода для налогового учета для режимов ОСН и УСН доходы-расходы;

- Способ расчета – способ распределения статьи для определения суммы членских взносов при формировании финансово-экономического обоснования;

- Некоммерческий учет – устанавливается, при необходимости списывать затраты за счет 86 счета.

3. В настройках заполнения документа можно указать, какие разделы должны быть заполнены: только доходы, только расходы или доходы и расходы вместе. Также здесь выполняется настройка подписей ответственных лиц, которая будет использоваться при формировании отчетов. Настройка заполнения является единой для всех документов и отчетов данного блока.

Доходы заполняются на основе поступивших оплат или выполненных начислений. Способ заполнения зависит от выбранной настройки. При любом способе анализируется статья доходов, которая указана во взносе на вкладке «Дополнительно».

Способ заполнения зависит от выбранной настройки. При любом способе анализируется статья доходов, которая указана во взносе на вкладке «Дополнительно».

Для автоматического заполнения расходов необходимо в настройках заполнения указать соответствие статьи затрат и счета бухгалтерского учета, на основе которого должны подбираться значения.

4. После определение настроек отчета для автоматического заполнения необходимо нажать на кнопку «Заполнить»

При необходимости значения сумм можно отредактировать и заполнить вручную.

В поле «Комментарий» вносится уникальный текст, который будет выведен в печатной форме отчета.

5. На основе документа по кнопке «Печать» выводится отчет «Смета (план)».

6. На основе сметы по кнопке «Создать на основании» можно создать и заполнить документ «Исполнение сметы».

Инструкция вам помогла?

ДаНет

7

| Код | Наименование |

| 001 | Содержание Федерального Собрания Российской Федерации |

| 002 | Содержание органа законодательной (представительной) власти субъекта Российской Федерации |

| 003 | Содержание Президента Российской Федерации и его аппарата |

| 004 | Содержание Президента республики в составе Российской Федерации и его аппарата |

| 005 | Содержание Правительства Российской Федерации |

| 006 | Содержание органа исполнительной власти субъекта Российской Федерации |

| 007 | Содержание государственных органов федеральной исполнительной власти (кроме учтенных по подразделам 0101, 0103, 0104, 0105, 0106, 0301 — 0306 , 0401 — 0409) |

| 008 | Содержание Минфина Российской Федерации и органов финансовой системы |

| 009 | Содержание Госкомимущества Российской Федерации |

| 010 | Содержание статистических органов |

| 011 | Проведение статистических обследований и переписей |

| 012 | Прочие расходы на общегосударственное управление |

| 018 | Содержание посольств, представительств, консульств, агентств и других государственных учреждений за границей |

| 019 | Взносы в международные организации |

| 020 | Долевое участие в содержании координационных структур СНГ |

| 021 | Расходы по реализации международных договоров по ликвидации, сокращению и ограничению вооружения |

| 022 | Расходы по реализации других межгосударственных соглашений |

| 023 | Экономическая и гуманитарная помощь другим государствам |

| 024 | Проведение национальных выставок, ярмарок за рубежом |

| 025 | Участие в международных культурных и спортивных мероприятиях |

| 026 | Участие в международных конференциях |

| 027 | Участие в межгосударственных научных исследованиях |

| 028 | Прочие расходы в сфере международной деятельности |

| 029 | Мероприятия, осуществляемые в рамках совместных соглашений с финансовыми организациями |

| 030 | Участие в международных мероприятиях по поддержанию мира |

| 033 | Обеспечение функционирования армии и флота |

| 034 | Пенсии военнослужащим |

| 035 | Научно-исследовательские и опытно-конструкторские работы в рамках военной программы Минатома России |

| 036 | Другие расходы в рамках военной программы Минатома России |

| 037 | Мобилизационные мощности |

| 038 | Участие в военных программах государств — членов СНГ |

| 039 | Военная помощь иностранным государствам |

| 045 | Оперативно-служебная деятельность формирований всех систем по защите государства |

| 048 | Медицинское обеспечение лиц, связанных с правоохранительной деятельностью и обеспечением безопасности государства |

| 049 | Обеспечение отдыха и досуга лиц, связанных с правоохранительной деятельностью и обеспечением безопасности государства |

| 050 | Детские учреждения, подведомственные формированиям правоохранительной деятельности и обеспечения безопасности государства |

| 051 | Содержание федеральной судебной системы |

| 052 | Содержание нотариальных контор |

| 053 | Содержание арбитражных судов |

| 054 | Содержание прокуратуры и ее органов |

| 066 | Финансирование приоритетных направлений науки и техники |

| 067 | Финансирование фундаментальных исследований на основе грантов (конкурсной основе), поисковых и инициативных проблем |

| 068 | Оплата головным заказчиком научно-исследовательских и опытно-конструкторских работ, выполняемых соисполнителями по договорам |

| 069 | Финансирование научно-исследовательских и опытно-конструкторских работ, выполняемых научными учреждениями, подведомственными головному заказчику |

| 070 | Финансирование архивных учреждений |

| 076 | Государственная поддержка угольной отрасли |

| 077 | Государственная поддержка нефтяной отрасли |

| 078 | Государственная поддержка газовой отрасли |

| 079 | Государственная поддержка металлургии |

| 080 | Государственная поддержка других базовых отраслей промышленности |

| 081 | Государственная поддержка атомной энергетики |

| 082 | Государственная поддержка энергетики и электрификации |

| 083 | Геолого-разведочные работы |

| 084 | Государственная поддержка машиностроительного комплекса |

| 085 | Государственная поддержка перепрофилирования военного производства под выпуск гражданской продукции |

| 086 | Государственная поддержка промышленности строительных материалов |

| 087 | Государственная поддержка других отраслей промышленности |

| 088 | Государственная поддержка строительства |

| 089 | Разработка схем развития и размещения производительных сил, проектно-изыскательских и проектно-планировочных работ |

| 090 | Государственные инвестиции на безвозвратной основе |

| 091 | Государственные инвестиции на возвратной основе |

| 095 | Государственная поддержка сельских товаропроизводителей |

| 096 | Государственная поддержка программ и мероприятий по развитию животноводства |

| 097 | Государственная поддержка программ и мероприятий по развитию растениеводства |

| 098 | Государственная поддержка мероприятий по коренному улучшению земель, осуществляемых за счет средств бюджета |

| 099 | Прочие мероприятия, осуществляемые в области сельскохозяйственного производства в соответствии с действующим законодательством за счет бюджета |

| 100 | Государственная поддержка развития фермерства |

| 101 | Мероприятия по улучшению землеустройства и землепользования, осуществляемые за счет средств земельного налога |

| 102 | Формирование продовольственных фондов |

| 103 | Государственная поддержка развития рыболовства |

| 104 | Прочие мероприятия в области сельского хозяйства |

| 110 | Финансирование мероприятий по регулированию, использованию и охране водных ресурсов |

| 111 | Финансирование лесоохранных и лесовосстановительных мероприятий |

| 112 | Финансирование мероприятий в области контроля за состоянием окружающей среды и охраны природы |

| 113 | Финансирование расходов по ведению работ по гидрометеорологии и мониторингу окружающей среды |

| 114 | Финансирование топографо-геодезических и картографических работ |

| 115 | Прочие расходы в области охраны окружающей среды и природных ресурсов |

| 121 | Государственная поддержка предприятий автомобильного транспорта |

| 122 | Государственная поддержка предприятий железнодорожного транспорта |

| 123 | Государственная поддержка предприятий воздушного транспорта |

| 124 | Государственная поддержка предприятий морского транспорта |

| 125 | Государственная поддержка предприятий речного транспорта |

| 126 | Государственная поддержка других видов транспорта |

| 127 | Финансирование дорожного хозяйства за счет средств дорожных фондов |

| 128 | Государственная поддержка отрасли «Связь» |

| 129 | Государственная поддержка информационных центров |

| 134 | Государственное содействие малому бизнесу и предпринимательству |

| 140 | Государственная поддержка жилищного хозяйства |

| 141 | Электрические и тепловые сети коммунального хозяйства |

| 142 | Газовые сети |

| 143 | Водопровод и канализация |

| 144 | Сооружения благоустройства |

| 145 | Государственная поддержка прочих структур коммунального хозяйства |

| 151 | Программа ликвидации последствий аварии на Чернобыльской АЭС |

| 152 | Программа ликвидации последствий ядерного выброса в Челябинской области |

| 153 | Программа ликвидации последствий ядерных испытаний на Семипалатинском полигоне |

| 154 | Финансирование мероприятий по предупреждению и ликвидации чрезвычайных ситуаций |

| 155 | Обеспечение мобилизационной подготовки |

| 156 | Мероприятия по гражданской обороне |

| 157 | Другие программы по ликвидации последствий аварий и катастроф |

| 160 | Детские дошкольные учреждения |

| 161 | Школы — детские сады, школы начальные, неполные средние и средние |

| 162 | Специальные школы |

| 163 | Школы — интернаты |

| 164 | Вечерние и заочные средние образовательные школы |

| 165 | Учреждения по внешкольной работе с детьми |

| 166 | Детские дома |

| 167 | Профессионально-технические училища |

| 168 | Специальные профессионально-технические училища |

| 169 | Средние специальные учебные заведения |

| 170 | Учебные заведения и курсы по переподготовке кадров |

| 171 | Институты повышения квалификации |

| 172 | Высшие учебные заведения |

| 173 | Прочие учреждения и мероприятия в области образования |

| 175 | Мероприятия на проведение летней оздоровительной кампании |

| 180 | Библиотеки |

| 181 | Музеи и постоянные выставки |

| 182 | Дворцы и дома культуры, другие учреждения клубного типа |

| 183 | Государственная поддержка театров, концертных организаций, цирков и других организаций исполнительских искусств |

| 184 | Финансирование программ культуры и искусства |

| 185 | Прочие учреждения и мероприятия по культуре и искусству |

| 186 | Государственная поддержка издательств |

| 187 | Государственная поддержка периодической печати |

| 188 | Государственная поддержка государственных телерадиокомпаний |

| 190 | Государственная поддержка средств массовой информации |

| 191 | Государственная поддержка периодических изданий, учрежденных органами исполнительной и законодательной власти |

| 192 | Государственная поддержка районных (городских) газет |

(в ред. Приказа Минфина РФ от 17.06.96 N 56) Приказа Минфина РФ от 17.06.96 N 56) | |

| 194 | Прочие учреждения и мероприятия по социально-культурному развитию |

| 195 | Больницы, родильные дома, клиники |

| 196 | Территориальные медицинские объединения |

| 197 | Поликлиники, амбулатории, диагностические центры |

| 198 | Фельдшерско-акушерские пункты |

| 199 | Станции скорой и неотложной помощи |

| 200 | Станции переливания крови |

| 201 | Санатории для больных туберкулезом |

| 202 | Санатории для детей и подростков |

| 203 | Другие санатории |

| 204 | Дома ребенка |

| 205 | Прочие учреждения и мероприятия в области здравоохранения |

| 206 | Центры государственного санитарно-эпидемиологического надзора |

| 207 | Финансирование мероприятий по борьбе с эпидемиями |

| 208 | Дезинфекционные станции |

| 209 | Прочие учреждения и мероприятия в сфере санитарно — эпидемиологического надзора |

| 210 | Финансирование части расходов на содержание спортивных команд |

| 211 | Расходы по подготовке сборных российских команд и проведению спортивных мероприятий |

| 212 | Прочие мероприятия по физической культуре и спорту |

| 216 | Выплаты пенсий и пособий сотрудникам таможенной системы Российской Федерации |

| 217 | Выплаты пенсий и пособий по федеральным органам налоговой полиции |

(в ред. Приказа Минфина РФ от 29.05.95 N 43) Приказа Минфина РФ от 29.05.95 N 43) | |

| 218 | Дома — интернаты для престарелых и инвалидов |

| 219 | Учреждения по обучению инвалидов |

| 220 | Территориальные центры и отделения оказания социальной помощи на дому |

| 221 | Оплата расходов на протезирование и изготовление ортопедической обуви |

| 222 | Оплата расходов инвалидов по приобретению средств передвижения и их транспортному обслуживанию |

| 223 | Выплата пенсий и пособий по органам внутренних дел |

| 224 | Выплата пенсий и пособий по органам безопасности и пограничным войскам |

| 225 | Выплата пенсий и пособий другим категориям граждан |

| 226 | Средства, передаваемые Пенсионному фонду на выплату пенсий и пособий в соответствии с действующим законодательством |

| 227 | Расходы по защите прав жертв политических репрессий |

| 228 | Финансирование единого ежемесячного пособия на каждого ребенка |

| 229 | Компенсационные выплаты женщинам, имеющим детей в возрасте до трех лет, уволенным в связи с ликвидацией предприятий, учреждений и организаций |

| 230 | Пособия и выплаты женщинам, проживающим в сельской местности |

| 231 | Дома ночного пребывания |

| 232 | Учреждения социальной помощи семье, женщинам и детям |

| 233 | Прочие учреждения и мероприятия социальной защиты |

| 234 | Прочие выплаты социальной помощи |

| 235 | Государственная поддержка мероприятий по молодежной политике |

| 236 | Прочие учреждения и мероприятия в области социальной политики |

| 238 | Процентные платежи по государственному внутреннему долгу |

| 239 | Процентные платежи по текущим кредитным операциям |

| 240 | Процентные платежи по государственному внешнему долгу |

| 241 | Погашение внутреннего государственного долга |

| 242 | Погашение внешнего государственного долга |

| 243 | Резервирование средств для выплаты долга в последующие периоды |

| 244 | Прочие расходы, связанные с погашением и обслуживанием государственного долга |

| 250 | Пополнение государственных запасов драгоценных металлов и камней |

| 251 | Пополнение государственного материального стратегического резерва |

| 252 | Создание и пополнение прочих государственных запасов и резервов |

| 258 | Резервный фонд Федерального Собрания |

| 259 | Резервный фонд Президента Российской Федерации |

| 260 | Резервный фонд Правительства Российской Федерации |

| 261 | Резервный фонд Правительства Российской Федерации по предупреждению и ликвидации чрезвычайных ситуаций и последствий стихийных бедствий |

| 262 | Резервные фонды субъектов Российской Федерации |

| 263 | Фонды непредвиденных расходов органов исполнительной власти субъектов Российской Федерации |

| 264 | Резервный фонд Министерства финансов Российской Федерации |

| 265 | Расходы на проведение выборов в Федеральное Собрание |

| 266 | Расходы на проведение выборов в органы законодательной (представительной) власти субъектов Российской Федерации |

| 267 | Расходы на проведение референдумов |

| 268 | Расходы на проведение выборов Президента Российской Федерации |

| 269 | Расходы на проведение выборов в Народные Суды |

| 270 | Дотации |

| 271 | Субвенции |

| 272 | Трансферты для выравнивания доходов |

| 273 | Средства, перечисляемые по взаимным расчетам |

| 274 | Средства, передаваемые другим уровням власти для осуществления государственных программ |

| 275 | Бюджетные ссуды другим уровням бюджетов |

| 276 | Бюджетные ссуды предприятиям, учреждениям и организациям |

| 277 | Прочие расходы, не отнесенные к другим целевым статьям |

| 278 | Целевые бюджетные фонды |

(в ред. Приказа Минфина РФ от 29.05.95 N 43) Приказа Минфина РФ от 29.05.95 N 43) | |

12.94 N 177 (ред. от 03.09.97) «О БЮДЖЕТНОЙ КЛАССИФИКАЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ»

12.94 N 177 (ред. от 03.09.97) «О БЮДЖЕТНОЙ КЛАССИФИКАЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ»Справочник Статьи затрат в 1С 8.3 на примерах

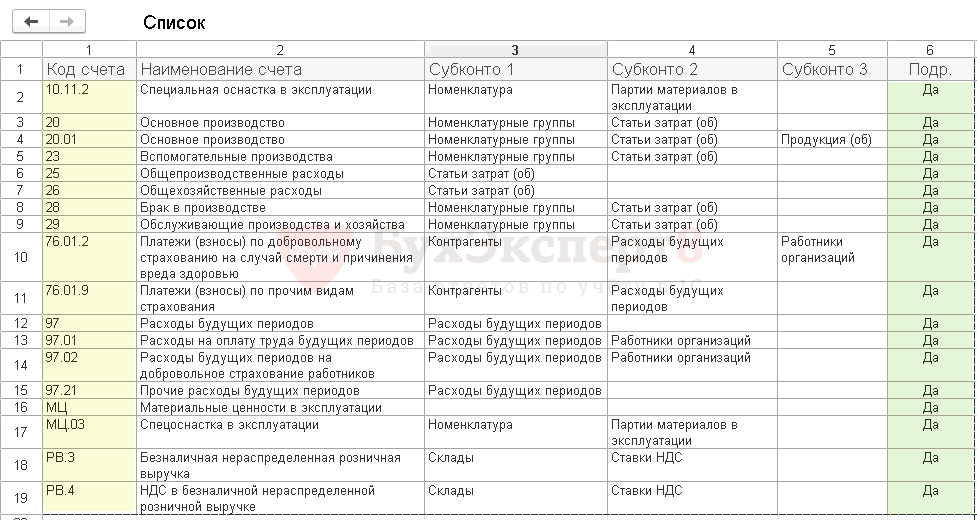

Справочник Статьи затрат в 1С 8.3 Бухгалтерия 3.0 служит для аналитического учета по счетам затрат. Работа в 1С 8.3 строится на правильном заполнении всех справочников. Данный справочник является одним из основных. Его верное и безошибочное заполнение, с учетом аналитического учета в базе, влияет на достоверное формирование финансовой отчетности всего предприятия в целом. Далее на примере рассмотрим как формируется справочник Статьи затрат в 1С 8.3.

Порядок ввода статей затрат в 1С 8.3

Изучим алгоритм ввода списка статей затрат в 1С 8.3. В отличие от других программ 1С, где для любого затратного счета имеется свой справочник статей затрат, в 1С 8.3 все статьи собраны в один справочник, единый для следующих затратных счетов:

Субконто Статьи затрат для выше указанных счетов является оборотным, то есть остатка по статье затрат в ОСВ по этим счетам не должно быть, а только обороты.

Найти справочник Статьи затрат в 1С 8.3 можно в разделе Справочники – Статьи затрат:

Или в разделе Справочники и настройки учета – в подразделе Доходы и расходы.

В самом начале работы с пустой информационной базой 1С 8.3 Бухгалтерия, даже созданной с «нуля», справочник будет автоматически заполнен перечнем основных статей расходов при первоначальном запуске. Напротив таких статей стоит желтая точка. Изменять такие статьи затрат не рекомендуется, так как они являются предопределенными элементами справочника:

В ходе работы с базой 1С 8.3 в справочник можно добавлять новые статьи затрат, изменять существующие. Удалять их можно только если напротив статьи нет желтой точки. Добавлять новые статьи затрат можно сразу при вводе документов, где присутствует реквизит Статья затрат.

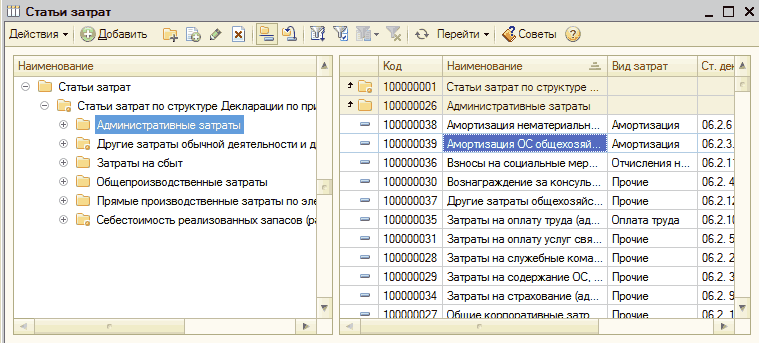

Создание новой статьи затрат в 1С 8.3 в списке

При вводе новой статьи затрат в 1С 8.3 необходимо нажать кнопку Создать, после чего откроется создание элемента справочника.

Вводим в поле наименование необходимое название статьи затрат. При этом следует учесть, что все примерно одинаковые затраты следует именовать обобщенно. Например, если на предприятии пользуются услугами сотовых операторов связи или установлены стационарные телефоны и приходят счета за междугородные переговоры, то все эти затраты следует обобщить в статью затрат Услуги связи. Не следует «раздувать» аналитику затрат.

При заполнении Вида расхода для целей налогового учета, открывается перечень расходов, существующий в системе и который изменить нельзя. Если нет данной затраты в перечне, то следует отнести такую затрату к прочим или материальным, в зависимости от выбранной предприятием Учетной политики.

Особенно важно правильно заполнить реквизит Вид расхода, так как затраты по статьям попадают в налоговую декларацию по налогу на прибыль. Данный реквизит для заполнения обязателен. В соответствии с заполнением данного реквизита в базе 1С 8.3 будет вестись налоговый учет по статьям расходов:

Следует уделить внимание на установку признака деятельности предприятия Статья для учета затрат организации, которая устанавливается «точкой» напротив выбранного вида деятельности. Переключатель Статья для учета затрат организации служит для отнесения статей затрат к виду деятельности, который ведет предприятие. Для каждого предприятия этот признак устанавливается индивидуально, в зависимости от имеющейся системы налогообложения. Статьи затрат По разным видам деятельности будут пропорционально распределены между видами деятельности по окончании месяца.

Переключатель Статья для учета затрат организации служит для отнесения статей затрат к виду деятельности, который ведет предприятие. Для каждого предприятия этот признак устанавливается индивидуально, в зависимости от имеющейся системы налогообложения. Статьи затрат По разным видам деятельности будут пропорционально распределены между видами деятельности по окончании месяца.

Отдельно следует уделить внимание виду расхода Не учитываемые в целях налогообложения. К ним относятся затраты, которые будут относиться к расходам для целей бух.учета, а для целей налогового учета не могут быть отнесены к расходам.

Допустим, экономически неоправданные расходы, которые не могут влиять на формирование прибыли организации. Такие затраты в декларацию по налогу на прибыль в расходы не попадут, а в форму №2 попадут.

Если предприятие применяет ПБУ №18, то такие расходы формируют постоянные и временные разницы.

После заполнения всех реквизитов справочника Статьи затрат, он будет выглядеть примерно следующим образом, где статьи затрат даны для примера, для ОСНО:

Рекомендуем посмотреть наш семинар, где рассматривается каким образом в программе 1С 8. 3 должны отражаться прямые расходы по бухгалтерскому и налоговому учету:

3 должны отражаться прямые расходы по бухгалтерскому и налоговому учету:

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Авг 30, 2016

Поставьте вашу оценку этой статье:

Загрузка…Затраты.Расходы | Enote — программа для ветеринарных клиник и аптек

Затраты в данном случае имеет смысл называть Расходами. Два термина сами по себе близки по духу, но в них есть отличия. Затраты — этот термин применяется, если организация несет потерю ресурсов для создания другого, но если же потеря экономической выгоды не имеет конца — в таком случае мы имеем дело с Расходами за период. Расходы подразделяются на: материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы.

Создание статьи Расходов/Затрат

В разделе Контроль -> Статьи доходов и затрат (Рис. 1)

1)

Рис.1 Раздел Контроль -> Статьи доходов и затрат

вы сможете создать список своих внутренних Расходов (Рис.2).

Рис.2 Расходы

Нажмите кнопку «Создать».

Рис.3 Кнопка «Создать»

Простой вариант создания статьи Расходов — это в поле наименование внести название статьи и нажмите кнопку «Записать и закрыть» (Рис.4).

Рис.4 Вводим наименование статьи Расходов и нажимаем «Записать и закрыть»

Если статья требует определенного значения, например, статья Расхода постоянная — тогда кроме наименования установите соответствующий флажок (Рис.5).

Рис.5 Устанавляваем флажок, если нужно

При выдаче денег из кассы на эту статью расходов, чек заполняется так (Рис.6).

Рис.6 Заполнение чека при выдаче денег из кассы

Финансовый результат отобразит данный расход в Операционных расходах организации (Рис.7).

Рис.7 Отображение данного расхода

Создать группу/ классифицировать Расходы

Далее эту группу наполнять соответствующими статьями расходов (Рис. 8).

8).

Рис.8 Создаем группу и класифицируем расходы

Затраты при Поступлении товаров и услуг

При оформлении документа Поступления товаров и услуг, вы имеете возможность классифицировать полученные товары и услуги по статьям расходов (Рис.9).

Рис.9 Классифицируем полученные товары и услуги

В финансовых результатах это отразится так (Рис.10).

Затраты при выдаче денежных средств из кассы

Когда кассир/регистратор выдает деньги из кассы на нужды клиники или для расчета с поставщиками он оформляет это все денежным чеком (Рис.11).

Рис.11 Оформляем денежный чек

Рис.12

Учет затрат при исследованиях

Рис.13

Версия для печати

Просмотров:

257

из федерального бюджета, предоставляемого в целях финансового обеспечения, софинансирования расходного обязательства бюджета поселения.

При установлении в пятом разряде кодов направлений расходов федерального бюджета 50000 — 59990 значений «R» и «F» дополнительная детализация пятого разряда соответствующих кодов направлений расходов 50000 — 59990, L0000 — L9990 бюджета поселения не производится. 11. В рамках кода направления расходов предусмотрены отдельные универсальные коды направлений расходов бюджета сельского поселения: 20300 – глава муниципального образования; 20401- финансовое обеспечение выполнения функций муниципальными органами; 44000 — учреждения культуры 12.Внесение в течение финансового года изменений в наименование и (или) код целевой статьи расходов бюджета бюджетной системы Российской Федерации не допускается, за исключением случая, если в течение финансового года по указанной целевой статье расходов бюджета не производились кассовые расходы бюджета. Внесение в течение финансового года изменений в наименование целевой статьи, включающей наименование юридического лица, допускается в связи с приведением наименования юридического лица в соответствие с нормами главы 4 Гражданского кодекса Российской Федерации (в редакции Федерального закона от 5 мая 2014 года N99- ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (Собрание законодательства Российской Федерации, 2014, N19, ст. 2304; 2015, N27, ст. 4001; N29, ст. 4342; N48, ст. 6722; 2016, N27, ст. 4169). Допускается внесение в течение финансового года изменений в наименование и (или) код целевой статьи для отражения расходов бюджета поселения, в целях софинансирования которых бюджету поселения предоставляются межбюджетные субсидии, распределяемые из федерального и областного бюджета в течение финансового года.

|

Учет расходов на услуги электронной торговой площадки

Главная → Статьи → Учет расходов на услуги электронной торговой площадки

Электронная торговая площадка выставила ООО счет на оплату годового абонемента на обслуживание. Годовой абонемент приобретается ООО на период с 01.09.2016 по 31.08.2017. В акте от 05.09.2016 наименование услуги приведено как “Покупка абонемента “Годовой абонемент”, при этом указано, что услуги выполнены полностью и в срок. Появление другого акта в конце срока действия абонемента не запланировано. Однако спустя несколько дней электронная площадка представила ООО акт на всю сумму годового абонемента. Может ли ООО учесть такие расходы при налогообложении прибыли единовременно, или нужно эту сумму разбить на 12 месяцев и постепенно списывать на расходы? Какие проводки необходимо сделать в бухгалтерском учете ООО?

Годовой абонемент приобретается ООО на период с 01.09.2016 по 31.08.2017. В акте от 05.09.2016 наименование услуги приведено как “Покупка абонемента “Годовой абонемент”, при этом указано, что услуги выполнены полностью и в срок. Появление другого акта в конце срока действия абонемента не запланировано. Однако спустя несколько дней электронная площадка представила ООО акт на всю сумму годового абонемента. Может ли ООО учесть такие расходы при налогообложении прибыли единовременно, или нужно эту сумму разбить на 12 месяцев и постепенно списывать на расходы? Какие проводки необходимо сделать в бухгалтерском учете ООО?

Под электронной торговой площадкой (далее также – ЭТП) понимается сайт в сети Интернет, на котором проводятся электронные аукционы (часть 4 ст. 59 Федерального закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”, далее – Закон № 44-ФЗ). Поскольку аукцион проводится на электронной площадке, обмен информацией, связанной с получением аккредитации на электронных площадках и проведением аукциона, между участником аукциона, заказчиком, оператором осуществляется на электронной площадке в форме электронных документов (часть 1 ст. 60 Закона № 44-ФЗ).

60 Закона № 44-ФЗ).

Аналогично определяется электронная площадка в п. 20 ст. 110 в Федеральном законе от 26.10.2002 № 127-ФЗ “О несостоятельности (банкротстве)” – как сайт в информационно-телекоммуникационной сети “Интернет”, на котором проводятся торги в электронной форме.

Тот факт, что покупка абонемента является оплатой услуг оператора электронной торговой площадки, отражен в постановлении Четвертого арбитражного апелляционного суда от 04.06.2012 № 04АП-1531/12.

Исходя из вышеизложенного считаем покупку абонемента на обслуживание у оператора ЭТП оплатой за услуги информационных систем.

Налог на прибыль

Основные требования для признания расходов для целей налогообложения изложены в п. 1 ст. 252 НК РФ. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, – убытки), осуществленные (понесенные) налогоплательщиком (за исключением расходов, указанных в ст. 270 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Кроме того, определяющим критерием для признания расходов является то, что расходы произведены для осуществления деятельности, направленной на получение дохода.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Кроме того, определяющим критерием для признания расходов является то, что расходы произведены для осуществления деятельности, направленной на получение дохода.

В рассматриваемом случае ООО использует ЭТП для реализации продукции (работ, услуг). Считаем, что в этих условиях расходы организации на оплату услуг оператора ЭТП могут быть признаны для целей налогообложения.

В составе прочих расходов, связанных с производством и реализацией, ст. 264 НК РФ предусматривает, в частности, учет затрат организации на расходы на оплату услуг вычислительных центров, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы) (пп. 25 п. 1 ст. 264 НК РФ).

Следовательно, расходы ООО на оплату услуг оператора ЭТП могут быть признаны в составе прочих расходов (пп. 3 п. 7 ст. 272 НК РФ). Согласно положениям п. 1 ст. 318 НК РФ указанные расходы являются косвенными. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В то же время в п. 1 ст. 272 НК РФ указано: “В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов”.

Налоговые органы зачастую истолковывают данное положение следующим образом: любые расходы, которые относятся к нескольким отчетным (налоговым) периодам, должны признаваться в целях налогообложения не единовременно, а равномерно в течение срока, к которому они относятся (смотрите, например, письма Минфина России от 15.08.2016 № 03-03-06/1/47690, от 14.03.2016 № 03-03-06/1/13948, от 09.02.2016 № 03-03-06/1/6519, от 18.01.2016 № 03-03-06/1/1123, от 21. 09.2015 № 03-03-06/4/53865).

09.2015 № 03-03-06/4/53865).

Если из документов, подтверждающих расходы, этот срок установить невозможно, то он определяется налогоплательщиком самостоятельно.

Отметим, что соответствующих разъяснений контролирующих органов по отношению конкретно к услугам информационных систем нам обнаружить не удалось, поэтому высказанная точка зрения является нашим экспертным мнением.

Учитывая данные обстоятельства, организация может на основании п. 1 ст. 34.2 НК РФ и п. 1 ст. 21 НК РФ воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (ст. 111 НК РФ).

Бухгалтерский учет

В соответствии с п. 4 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99) расходы, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на:

– расходы по обычным видам деятельности;

– прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99). Расходы, отличные от расходов по обычным видам деятельности, считаются прочими. Расходы на оплату услуг вычислительных центров, информационных систем можно отнести на основании п.п. 5, 7 ПБУ 10/99 к расходам по обычным видам деятельности.

Расходы признаются в бухгалтерском учете при наличии следующих условий (п. 16 ПБУ 10/99):

– расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

– сумма расхода может быть определена;

– имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Вместе с тем, если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

Вместе с тем, если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

Расходы организации на оплату услуг оператора ЭТП являются управленческими расходами, которые формируют расходы по обычным видам деятельности (п. 7 ПБУ 10/99). Управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 10/99).

Однако, поскольку указанные расходы обусловливают получение выручки (доходов) в течение целого года, ООО может признавать их путем их обоснованного распределения между отчетными периодами.

Выбранный метод признания рассматриваемых расходов следует закрепить в учетной политике ООО для целей бухгалтерского учета.

Напомним, что согласно п. 20 ПБУ 10/99 порядок признания управленческих расходов должен быть раскрыт в составе информации об учетной политике организации в бухгалтерской отчетности ООО.

Далее мы будем рассматривать вариант равномерного признания расходов в течение года аналогично налоговому учету.

Рассматриваемые виды расходов в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н, отражаются по дебету счетов учета затрат (20, 25, 26) в корреспонденции с кредитом счета 60 “Расчеты с поставщиками и подрядчиками” или счета 76 “Расчеты с разными дебиторами и кредиторами”. Учитывая, что предоплата за услуги осуществлена за год вперед, рекомендуем проводки:

Дебет 60, Кредит 51

– приобретен абонемент;

Дебет 20 (25, 26), Кредит 60

– ежемесячное признание расходов в размере 1/12 годовой суммы.

Ответ подготовил: Буланцов Михаил, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РКА

Контроль качества ответа: Родюшкин Сергей, рецензент службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

| Решили участвовать в торгах? Получите электронную подпись (ЭЦП) для торгов и торговых площадок в надежном удостоверяющем центре.  Оставить заявку >> Оставить заявку >> |

| Нужна информация о возможных закупках вашей продукции? С нашей помощью вы сможете не только следить за торгами «в одном окне», но и организовать работу сотрудников службы сбыта с тендерами. Оставить заявку >> |

Список статей бухгалтерских расходов

Есть несколько типов финансовых отчетов. Каждый из них содержит разную информацию. Знание типов даст вам преимущество при исследовании инвестиций. Отчет о доходах — это отчет, который люди обычно просматривают в первую очередь. Он показывает, насколько прибыльной была компания по начислению в течение определенного периода времени. Однако будьте осторожны. Чистая прибыль не равна денежному потоку и может быть разной. В отчете о прибылях и убытках указываются доходы и расходы. У разных компаний разные расходы, но некоторые статьи бухгалтерских расходов часто повторяются.

Стоимость проданных товаров

Стоимость проданных товаров обычно является одной из первых статей расходов в отчете о прибылях и убытках. Себестоимость проданных товаров — это затраты, которые компания понесла на разработку проданных продуктов в течение определенного периода времени. Стоимость проданных товаров меняется в зависимости от того, ведет ли компания учет запасов с помощью FIFO или LIFO. FIFO работает в порядке очереди, а LIFO — в последнюю очередь. Обычно FIFO учитывает стоимость проданных товаров, потому что по определению в первую очередь будут проданы более старые запасы.У пользователей LIFO стоимость проданных товаров ближе к реальности, потому что затраты на товарно-материальные запасы, указанные в стоимости проданных товаров, являются самыми последними затратами на инвентаризацию.

Амортизация

Амортизация — это еще одна статья расходов, вычитаемая компанией за оборудование и другие постоянные затраты. Когда компания покупает капитальное оборудование, ей не разрешается вычитать всю сумму за год, когда она его покупает, потому что полезный срок службы намного превышает год. Правила бухгалтерского учета определяют срок полезного использования различного основного оборудования и в течение какого периода компания может вычесть эти расходы.

Правила бухгалтерского учета определяют срок полезного использования различного основного оборудования и в течение какого периода компания может вычесть эти расходы.

Исследования и разработки

Расходы на исследования и разработки распространены среди технологических компаний и компаний, разрабатывающих лекарства. Оба вкладывают много денег в исследования для разработки новых продуктов. Хотя правила бухгалтерского учета рассматривают исследования и разработки как расходы, есть основания утверждать, что это в большей степени инвестиции и имеют ценность для третьих сторон. Например, если технологическая компания находится на полпути к разработке нового чипа, все потраченные деньги рассматриваются как расходы, и их нигде в балансе нет, как другие инвестиции, такие как капитальное оборудование.

Анализ отчета о прибылях и убытках

Знание порядка учета различных статей расходов может дать вам лучшее представление о стоимости компании. Если вы сравниваете две компании с разными системами учета запасов, вы будете знать, что нужно настроить одну из них, чтобы компании были сопоставимы. Это также помогает понять, как работает амортизация, чтобы узнать, является ли заявление точным, или завышенным, или понимающим прибыль.

Это также помогает понять, как работает амортизация, чтобы узнать, является ли заявление точным, или завышенным, или понимающим прибыль.

20 статей расходов, которые следует учитывать при создании бюджета

20 статей расходов, которые следует учитывать при создании бюджета

В какой-то момент работы вашей организации ваш план потребует, чтобы вы посмотрели на свои доходы и расходы.Вы можете легко записать бюджет. Другие предпочитают никогда не рассматривать бюджет как часть своей деятельности и полагаться на свой финансовый отдел или на кого-то еще, которые позаботятся обо всех «этих денежных делах». Если вы относитесь к последнему типу людей, ищите навыки управления деньгами, финансированием и составлением бюджета, чтобы вы могли понять и направить будущее своей некоммерческой организации.

1. Персонал по должностям

Запишите примерную заработную плату и количество часов для каждой работы.

2. Пособия

Этот бюджет включает пенсии, здравоохранение, социальное обеспечение, налоги на заработную плату и обычно включает процент от заработной платы, рассчитанный по годам.

3. Путешествие

Укажите отдельные категории для автомобильного пробега, расходов на авиабилеты, питания, связанного с бизнесом и т. Д.

4. Плата за обучение

Учитывайте оплату обучения, расходы на обучение и другие инвестиции в развитие. Эта категория имеет решающее значение для включения, когда вы ищете конкурентное финансирование, потому что расходы на обучение показывают инвестиции вашей некоммерческой организации в ее человеческий капитал.

5. Консультанты или специалисты

Перечислите смету расходов на недостающий вам опыт или дополнительную помощь, которая вам понадобится в напряженное время, например, при разработке или разработке программы.

6. Расходы на встречи

Потребуются ли вам конференц-залы и расходные материалы, такие как доски и раздаточные материалы?

7. Аренда / коммунальные услуги

Иногда эти расходы являются частью накладных расходов. (См. №19 ниже.) В других случаях включайте арендную плату за офисные помещения и коммунальные услуги на соответствующий период времени.

(См. №19 ниже.) В других случаях включайте арендную плату за офисные помещения и коммунальные услуги на соответствующий период времени.

8. Периодические / письменные материалы

Что вам нужно прочитать? Составьте список расходов на книги, журналы, газеты и подписку в Интернете.

9. Канцелярские товары

Учитывая недавний опыт, вы часто можете оценить сумму на человека в год.Или же вытащите каталог и запишите список необходимых расходных материалов и их стоимости — от файлов до ручек и бумаги.

10. Печать / копии

В эту категорию входят деньги за копии, сделанные в типографиях, фирменные бланки, канцелярские товары и годовые отчеты.

11. Телефон / факс / он-лайн услуги / сотовая связь

Эта статья включает сметные расходы на основные услуги и междугородние услуги различного оборудования связи.

12. Почтовая оплата

Потребуются ли вам средства на обычную почту, посылки и массовые рассылки?

13. Бухгалтерские / бухгалтерские услуги

Бухгалтерские / бухгалтерские услуги

Эта категория включает расходы на бухгалтерский учет и аудит или, если эти услуги поддерживают программы других организаций, часть затрат.

14. Оборудование

Вам понадобится смета на компьютеры, принтеры и, если необходимо, факс. Кроме того, включите расходы на столы, стулья, столы и картотеки.

15. Маркетинг / реклама

Вы можете добавить расходы на такие расходы, как информационные бюллетени, печатные объявления и разработка веб-страницы для продвижения вашей деятельности.

16. Членские взносы Выплачиваете ли вы взносы, связанные с членством, которое помогает вам в достижении вашей миссии? Включите эти расходы в строку, к которой относятся такие сборы.

17. Страхование

Включите расходы на полисы, рекомендованные вашим финансовым консультантом, и покрытие, требуемое по закону.

18. Проектные поставки

Для разных проектов требуются разные материалы; они значительно различаются от вида деятельности к занятию. Если проект обеспечивает 25 или более процентов от общего бюджета, разделите его на дополнительные категории.

Если проект обеспечивает 25 или более процентов от общего бюджета, разделите его на дополнительные категории.

19. Накладные расходы *

В некоторых организациях эта статья составляет заранее определенный процент от общего бюджета проекта. Как правило, он состоит из расходов на заработную плату исполнительного директора и служебных помещений, используемых всей организацией.

20. Натуральные

Здесь вы документируете ожидаемые пожертвования и добровольный труд. Для каждого типа потребуется описание и количество. Проверьте в Интернете текущие расценки.

Цель бюджета — создать реалистичную картину вашего будущего.Любое повествование, которое вы разрабатываете в соответствии с бюджетом, переводит ту же картину в слова. Следовательно, описательная часть бюджета и бюджет — это два описания одного и того же плана. Одно из объяснений — это в основном числа; другой использует слова. Вместе они дают вам лучшее представление о будущем.

* Примечание. Не используйте «разное» в качестве статьи расходов. Термин вызывает вопросы. Увеличьте объем офисных или проектных принадлежностей, чтобы покрыть небольшие непредвиденные расходы.

—-

Для получения информации о том, как получить доход для финансирования вашего бюджета:

Прочтите эту статью о семи потоках дохода некоммерческих организаций, а эту — о 20 часто упускаемых возможностях получения дохода от некоммерческих организаций.

Для получения дополнительной информации о разработке стратегии, включающей получение адекватного дохода, прочтите это руководство к Некоммерческая стратегия 101 .

Если вы хотите получать регулярные обновления о проблемах лидерства некоммерческих организаций, особенно о росте доходов и руководстве советом директоров, подпишитесь на бесплатную рассылку новостей, Added Value. Здесь полно практической информации

, чтобы яркое начало недели.

Если вы хотите узнать больше о получении дохода для финансирования вашего некоммерческого бюджета, не стесняйтесь назначить время для выступления . Я хотел бы сотрудничать с вами, чтобы помочь вам увеличить свой бюджет.

Список операционных расходов | Полный список статей операционных затрат

Список операционных расходов

Операционные расходы предприятия — это расходы, понесенные при выполнении основной коммерческой деятельности, и список таких затрат включает производственные расходы, такие как прямые материальные и трудовые затраты, расходы на аренду, заработную плату и заработную плату, выплачиваемую административному персоналу, амортизационные расходы, расходы на телефонную связь, командировочные расходы, расходы на продвижение продаж и другие расходы повседневного характера.

Прочие затраты, исключенные из операционных затрат, включают гонорары аудитора, стоимость замещения долга, банковские сборы и т. Д.

Д.

Каждая компания старается максимально снизить бремя операционных расходов. Это один из решающих факторов способности фирмы конкурировать со своими конкурентами.

Список операционных расходов разделен на две части — Продажи, Общие и административные расходы (SG&A) и Стоимость проданных товаров.

Список операционных расходов по SG&A

Эти затраты являются частью операционных расходов, так как они связаны с основной хозяйственной деятельностью.Эти расходы включают в себя расходы на телефонную связь, командировочные расходы, коммунальные расходы. Коммунальные расходы — это цены, понесенные Компанией за использование коммунальных услуг, таких как канализация, электричество, удаление отходов, вода, широкополосный доступ, отопление и телефон. Они включаются в состав операционных расходов в отчете о прибылях и убытках Компании. подробнее, расходы на продажу, аренда, ремонт и техническое обслуживание, банковские сборы, юридические расходы, канцелярские товары, страхование, заработная плата административного персонала, расходы на исследования и т. д.

д.

Ниже приводится список из 13 операционных расходов, которые относятся к коммерческим, общим и административным расходам.

# 1- Телефонные расходы

Это стоимость стационарного или мобильного телефона. Как правило, по ним оплачиваются ежемесячные счета. Многие компании также возмещают своим сотрудникам расходы на телефонную связь. В зависимости от политики компании телефонные расходы относятся на счет прибылей и убытков.

# 2 — Командировочные расходы

Это расходы, которые компания оплачивает своим сотрудникам во время их официального визита.Персонал может выезжать на встречу с клиентами, на поставку некоторых товаров или на любое другое мероприятие. В таком случае либо компания оплачивает им расходы напрямую, либо возмещает их после их посещения. Эти расходы отражаются в отчете о прибылях и убытках как командировочные.

# 3 — Офисное оборудование и принадлежности

Это расходы на покупку канцелярских товаров для повседневного использования в офисе.

# 4 — Коммунальные расходы

Расходы, связанные с оплатой счетов за коммунальные услуги компании, такие как расходы на воду и электричество, которые обычно используются для повседневной операционной деятельности, являются коммунальными расходами.Они относятся на счет прибылей и убытков компании.

# 5 — Налог на имущество

Налог на имущество, уплачиваемый компанией за ее имущество, является частью операционных расходов компании.

# 6 — Юридические расходы

Они взимаются за использование юридических услуг компанией. Они начисляются на счет прибылей и убытков компании по статье «Расходы на юридические услуги».

# 7 — Банковские сборы

Комиссии, взимаемые банками за общие операции, осуществляемые в рамках бизнеса Бизнес-операция — это обмен товаров или услуг на наличные деньги с третьими сторонами (такими как клиенты, поставщики и т. Д.)). У участвующих товаров есть денежная и материальная экономическая ценность, которая может быть записана и представлена в финансовой отчетности компании. Подробнее они известны как банковские сборы. Например, комиссионные за транзакцию по чекам и т. Д.

№ 8 — Расходы на ремонт и техническое обслуживание

Операционные расходы на ремонт и техническое обслуживание актива, используемого для производства, например, ремонта машин или транспортных средств в компании.

# 19 — Страховые расходы

Такие расходы несут на страхование здоровья, общее страхование персонала и страхование от пожара.Компания отчисляет их на счет прибылей и убытков по статье расходов на страхование. Расходы на страхование, также называемые страховой премией, — это сумма, которую Компания платит для заключения договора страхования для покрытия своего риска от любой неожиданной катастрофы. Вы можете рассчитать его как фиксированный процент от страховой суммы, и он выплачивается в установленный ежедневный период. читать далее.

# 10 — Расходы на рекламу

Эти операционные расходы, связанные с продвижением и рекламой, составляют часть операционных расходов компании, поскольку они делаются для увеличения продаж.То же самое, однако, не включает торговую скидку, которую компания предоставляет своим клиентам.

# 11 — Расходы на исследования

Операционные расходы этого типа, понесенные в связи с исследованием новых продуктов, рассматриваются как выручка и не капитализируются. Они относятся на счет прибылей и убытков

.# 12 — Развлекательные расходы

Расходы на развлечения, понесенные в связи с продажами и сопутствующей вспомогательной деятельностью, составляют часть операционных расходов компании.

# 13 — Расходы на продажу

Эти операционные расходы, понесенные для увеличения продаж, являются частью коммерческих расходов. Например, скидка с продаж, комиссионные с продаж и т. Д.

Перечень операционных расходов по COGS

Стоимость проданных товаров — это затраты, понесенные в связи с товарами или продуктами, проданными организацией в течение определенного периода. Стоимость, которая учитывается при расчете стоимости проданных товаров, относится к стоимости, которая напрямую связана с товарами или продуктами, продаваемыми компанией.Он включает в себя затраты, связанные с прямым трудом, прямые накладные расходы и прямые материалы. Прямые материалы — это сырье, которое непосредственно используется в процессе производства товаров и / или услуг компании и является важным компонентом производимой готовой продукции. Читать далее. Стоимость должна быть сопоставлена с соответствующей выручкой, которую предприятие признало в отчете о прибылях и убытках.

Ниже приводится список из 6 операционных расходов, которые входят в себестоимость проданных товаров.

# 1 — Стоимость фрахта

Фрахт — это стоимость доставки, которую покупатель должен заплатить за приобретение товара, когда условия являются точкой отгрузки на условиях FOB.Расходы, связанные с доставкой, считаются частью стоимости товара. А если товар еще не продан, то его нужно учитывать в инвентаре.

# 2 — Стоимость фрахта

Freight out — стоимость перевозки. Он связан с доставкой товара от места поставщика до покупателя. И то же самое должно быть включено в классификацию стоимости проданных товаров в отчете о прибылях и убытках.

# 3 — Стоимость продукта

Это затраты, понесенные для изготовления продукта в состоянии продать его покупателям.Себестоимость продукции включает в себя затраты на оплату труда, прямые накладные расходы и прямые материалы

.# 4 — Стоимость аренды

Стоимость аренды выплачивается за недвижимость, используемую для оказания поддержки, связанной с производством. Заработная плата, заработная плата и другие льготы предоставляются персоналу, связанному с производством товаров.

# 5 — Расходы на амортизацию

Снижение стоимости активов из-за износа при использовании во время производства является расходом на амортизацию.Он составляет часть стоимости проданных товаров.

# 6 — Прочие расходы

Эти понесенные убытки непосредственно связаны с производством и составляют часть себестоимости проданных товаров.

Рекомендуемые статьи

Эта статья была руководством к списку операционных расходов. Здесь мы обсуждаем элементы, включенные в операционные расходы (включая SG&A и COGS), а также практические примеры. Вы можете узнать больше о бухгалтерском учете из следующих статей —

Что такое общие и административные расходы?

В бухгалтерском учете общие и административные расходы представляют собой необходимые затраты для поддержания повседневной деятельности компании и управления ее бизнесом, но эти затраты не относятся напрямую к производству товаров и услуг.Информация об этом типе расходов особенно полезна при расчете постоянных затрат компании.

Ключевые выводы

- Общие и административные расходы — это необходимые расходы, необходимые для поддержания повседневной деятельности компании и управления ее бизнесом

- Общие и административные расходы не относятся напрямую к производству товаров и услуг.

- Несмотря на то, что у руководства есть сильная мотивация к сокращению этих затрат, поскольку они являются фиксированными затратами, снижение общих и административных затрат является сложной задачей.

Общехозяйственные и административные расходы

Типичные статьи, перечисленные как общие и административные расходы, включают:

- Аренда

- Коммунальные услуги

- Страхование

- Заработная плата и пособия руководству

- Амортизация оргтехники и оборудования

- Заработная плата юрисконсульта и бухгалтера

- Канцелярские товары

Общие и административные расходы обычно относятся к расходам, которые все еще несет компания, независимо от того, производит ли компания что-либо или продает.Этот тип расходов отображается в отчете о прибылях и убытках, как правило, ниже себестоимости проданных товаров (COGS) и объединяется с расходами на продажу, образуя статью коммерческих, общих и административных расходов.

Как правило, любые затраты, которые не связаны с производством или процессом продажи и не являются частью исследований и разработок, классифицируются как общие и административные расходы. В результате общие и административные расходы не входят в себестоимость проданных товаров и не являются товарно-материальными запасами.Общие и административные расходы также обычно являются фиксированными по своей природе, поскольку они остаются неизменными независимо от уровня продаж.

Например, публичная компания должна нанимать внешних аудиторов для регулярного аудита своей финансовой отчетности и примечаний. Плата за аудит обычно не связана с производственным процессом, но эти расходы по-прежнему возникают независимо от того, производит компания что-либо или нет.

Снижение общехозяйственных и административных расходов

Не многие общие и административные расходы являются переменными; Таким образом, сокращение административных расходов является сложной задачей.

Поскольку административные расходы не влияют напрямую на продажи или производство, у руководства есть сильный стимул снизить общие и административные расходы компании. Однако, поскольку эти затраты обычно фиксированы, существует ограниченная возможность их снижения.

Компании с централизованным управлением, как правило, несут более высокие общие и административные расходы. Децентрализация и делегирование определенных функций дочерним компаниям может значительно снизить общие расходы на надзор.

Работа с статьями доходов и расходов

В Tailwind каждая позиция в счете-фактуре или счете назначается определенному типу статьи доходов или расходов. Эти типы начислений могут помочь вам более точно отслеживать расходы и доходы, а также автоматизировать и стандартизировать определенные начисления. Последовательное использование статей дохода сделает ваши счета намного более понятными для клиентов, что позволит вам идентифицировать все дополнительные сборы, используемые в транспортной отрасли, а также может быть полезно для целей аудита и отчетности.

Несмотря на то, что Tailwind поставляется с небольшим количеством стандартных статей расходов и доходов, они вряд ли охватят все возможные способы, которыми вы, возможно, захотите взимать плату с ваших клиентов, или все различные способы, которыми ваши Продавцы могут решить взимать с вас плату. Следовательно, вы в конечном итоге захотите начать добавлять свои собственные статьи расходов и доходов.

Для этого сначала перейдите в меню «Конфигурация» с помощью [ЗНАЧОК ШЕСТЕРЕНКИ], который отображается рядом с вашим именем в правом верхнем углу страницы. Затем щелкните раскрывающийся список «Финансовые» и выберите «Элементы дохода» или «Элементы расходов» в зависимости от того, какой тип вы хотите добавить или изменить.

Статьи дохода представляют собой все различные вещи, за которые вы, возможно, захотите взимать плату с Клиента, и все различные способы, которыми вы, возможно, захотите это сделать. При нажатии на опцию «Элементы дохода» в меню «Финансовая конфигурация» откроется список существующих статей дохода.

Оттуда вы можете щелкнуть желтый значок редактирования, чтобы изменить существующую статью дохода, или нажмите «Создать статью дохода». Введите кнопку, чтобы создать новую.

Поле «Имя» будет использоваться при выборе статей дохода в другом месте.Поле «Описание» — это то, что будет напечатано в ваших счетах для ваших клиентов — хотя по умолчанию оно представляет собой копию поля «Имя», его можно изменить, чтобы помочь различать одноименные статьи дохода или немного подробнее объяснить сложный элемент. деталь.

Вы также можете указать, следует ли использовать рассматриваемую статью доходов при расчете топливных сборов. Например, если вы взимаете топливный сбор в процентах от стоимости фрахта, вам необходимо убедиться, что переключатель «FSC CHARGEABLE» включен для любых статей дохода, основанных на фрахте.

В различных полях «Единицы измерения» можно указать значения по умолчанию для нового типа оплаты. Поля «Единицы» будут определять количество единиц по умолчанию для Типа начисления, а поля «Ставка единицы» будут определять, сколько будет взиматься за единицу. Соседние поля «Значение» добавят значение к указанным вами значениям по умолчанию.

Элемент дохода с настраиваемыми полями и нулевой ставкой за единицу.

В приведенном ниже примере показана дополнительная плата за самовывоз.Единичная ставка установлена на 0, что означает, что вам нужно будет вводить конкретную сумму оплаты всякий раз, когда вы используете этот элемент.

Статья дохода с настраиваемыми полями и предварительно установленной ставкой за единицу.

В этом примере показан Tarp Charge, который по умолчанию взимает с клиента установленную сумму. Это полезно для статей дохода, для которых у вас есть стандартная ставка. При необходимости вы всегда можете изменить сумму отдельной позиции.

Статья доходов с использованием сведений об отправке — начисление платы с клиента по CWT

В этом примере показано, как можно связать статьи доходов или сборы по накладной с подробностями фактической отгрузки, которую вы предоставляете клиенту.В раскрывающемся списке «Тип единиц по умолчанию» вы найдете раскрывающийся список, и статья дохода или плата для вашего клиента могут быть основаны на любом из тех элементов, которые вы видите в раскрывающемся списке: Плата по CWT, Плата за тонну, Плата за мили, Плата. по количеству салазок и т. д.

Единицы по умолчанию устанавливаются для элемента отгрузки, к которому нужно привязать, значение типа единицы по умолчанию остается равным 0. Тип единичной ставки по умолчанию остается на Custom, а значение по умолчанию для единицы ставки устанавливается равным сумме денег, которые вы хотите взимать за каждую рассматриваемую позицию отгрузки.В этом примере система будет смотреть на вес отгрузки (деленный на 100), а затем умножить его на 2,30 доллара США, определяя фрахт на основе CWT отгрузки.

Статья доходов с использованием сведений об отправке — начисление по количеству салазок

Статьи расходов представляют собой все виды затрат, которые ваша компания может понести в рамках ведения бизнеса, будь то плата за перевозчик, ремонт оборудования или расходы на страхование. . Они также включают любые расходы, связанные с персоналом, такие как комиссионные торговым представителям или кредиторская задолженность водителям.При нажатии на опцию «Расходы» в меню «Финансовая конфигурация» откроется список ваших существующих статей расходов.

Оттуда вы можете нажать желтую кнопку редактирования, чтобы изменить существующую статью расходов, или нажать кнопку «Создать статью расходов», чтобы создать новую.

Поле «Имя» будет использоваться при выборе статей расходов в другом месте. По умолчанию «Описание» представляет собой копию поля «Имя», но его можно изменить, чтобы помочь различать одноименные типы начислений или более подробно объяснить сложный тип начисления.Поле «Описание» также используется для печати в таких отчетах, как «Выписки по оплате водителей» и «Платежи поставщикам».

В различных полях «Единицы» можно указать значения по умолчанию для новой статьи расходов. Поля «Единицы» определяют количество единиц товара по умолчанию, а поля «Ставка единицы» определяют, сколько будет взиматься плата за единицу. Соседние поля «Значение» добавят значение к указанным вами значениям по умолчанию.

Если это общая статья расходов — где значение будет разным в каждом случае — вы захотите установить для обоих полей типа значение «Пользовательский», значение «Тип» — 1, а значение «Ставка» — 0.

Наконец, выберите подходящую категорию для статьи расходов. Эти категории используются для некоторых функций отчетности Tailwind.

Статья расходов на основе сведений об отправке

Можно настроить статьи расходов на основе таких сведений об отправке, как количество пройденных миль для доставки груза или потраченные часы. Эти типы кредиторской задолженности полезны для оплаты водителям компании за милю или почасовую оплату. При создании этих типов кредиторской задолженности вы увидите, что в раскрывающемся списке «Тип единиц по умолчанию» показаны все детали отправки, к которым может быть привязана эта кредиторская задолженность, наиболее распространенными из которых являются мили или часы.Для параметра «Тип ставки по умолчанию» оставлено значение «Пользовательский», а для параметра «Значение ставки по умолчанию» установлено значение суммы за милю или час, которую вы хотите заплатить.

Иногда вы хотите платить своему Персоналу не на основе пройденных миль или сделанных остановок, а на основе фактического дохода или прибыли, связанной с Заказом. Будь то комиссия для торгового представителя или соглашение о распределении прибыли с владельцем / оператором, Tailwind поможет вам, но соответствующий тип оплаты немного сложнее настроить.

Во-первых, чтобы убедиться, что статья расходов основана на процентном соотношении от значения, которое вы собираетесь получить, вы захотите установить для параметра «Тип единиц по умолчанию» значение «Пользовательский (ноль)», а затем установить для параметра «Тип единицы измерения по умолчанию» значение десятичная дробь, представляющая процент. Так, например, значение «0,15» будет 15%, или «0,80» будет 80%.

Затем вам нужно указать Tailwind, как получить значение, на которое умножается этот процент. В раскрывающемся списке «Тип ставки по умолчанию» есть несколько вариантов производного значения — «Доход», «Прибыль» или «Плата водителю Profit Inc».Доход будет извлекаться только из Дебиторской задолженности по Заказу, в то время как два варианта Прибыли будут рассчитывать Прибыль на основе Выручки и Расходов по любым связанным Диспетчерам. («Прибыль» не включает кредиторскую задолженность, связанную с персоналом, связанную с отправками, то есть оплату водителю.)

После выбора одного из этих вариантов под основной формой появится список дебиторской и / или дебиторской и подлежащей оплате сборов. Слева находятся статьи доходов, используемые в счетах-фактурах, а справа — статьи расходов, используемые в счетах.Система возьмет статьи расходов и вычтет их из выручки, чтобы определить прибыль от загрузки. Эти настройки позволяют вам точно решить, какие статьи доходов и расходов будут «засчитываться» в выручке / прибыли для данной конкретной подлежащей оплате. Вы даже можете решить, что определенные типы доходов или расходов будут вносить только процент от их стоимости в общий расчет.

После того, как вы выбрали соответствующие доходы и расходы и внесли какие-либо изменения в проценты, нажмите «Сохранить», чтобы завершить настройку статьи расходов.

Пример статьи расходов на основе доходов

Пример статьи расходов на основе прибыли

Tailwind поставляется с несколькими уже настроенными статьями доходов и расходов по умолчанию — вы можете отредактировать эти элементы, чтобы они лучше соответствовали свой бизнес, или полностью заменить их.

Вы можете настроить столько новых элементов, сколько имеет смысл для вашей компании — просто помните, что чем больше работы вы проделаете, настраивая соответствующие конкретные типы, тем быстрее вы сможете быстро создать статьи доходов и расходов для ваших предложений, заказов и Отправки.

Четкое разделение статей доходов и расходов также поможет вам максимально эффективно использовать возможности отчетности Tailwind.

Если вы все же настроили некоторые статьи расходов на основе комиссии, вы можете также настроить автоматическую кредиторскую задолженность, чтобы использовать их.

Настройка статей доходов и расходов — это лишь один из множества вариантов конфигурации и настроек Tailwind.

Запись отчета о расходах (Глава 1) R20B

Обзор рабочей области «Расходы»

Этот рабочий пример показывает, как использовать в рабочей области Расходы и создайте отчет о расходах.Расходы отчет предназначен для деловых поездок и содержит подробную информацию о гостиничных расходах, включая личные расходы. Этот пример также демонстрирует, как добавить существующие предметы из предыдущей поездки в отчет о расходах.

Решает следующие задачи:

Исследование рабочей зоны

На домашней странице щелкните Обо мне> Расходы.

Рабочая область командировок и расходов открывается с продуктом расходов. Раздел тура и встроенное видео, если транзакции по расходам не был создан.

Вы можете воспроизвести обучающее видео или выполнить различные действия, такие как создание отчета о расходах или статей расходов и узнать о вашей корпоративной политике.

Если раздел Обзор продукта расходов не отображается со встроенным видео и вы хотите его просмотреть, щелкните меню Действия и выберите Ознакомиться с продуктом.

Для возврата в рабочую область Командировок и расходов без отображения встроенного видео щелкните ссылку «Перейти к командировкам и расходам».

Нажмите Go to Travel и ссылка «Расходы», чтобы покинуть обзор продукта.

Просмотрите информационные сообщения о поездках и расходах рабочая зона:

Статьи расходов и отчеты о расходах информационные таблички видны всем сотрудникам.

Просматривается информационная панель утверждающих менеджерами, которые могут утверждать отчеты о расходах и запросы денежных средств достижения.

Отображается инфопанель денежных авансов. любым, кто запросил денежный аванс, который не был применен к отчету о расходах.

Информация о поездках видна только если командировка включена и сотрудник забронировал поездку.

Щелкните меню Действия, чтобы просмотреть следующие доступные действия:

Создать статью расходов

Создать отчет о расходах

Запросить аванс наличными

Книжное путешествие

Ознакомьтесь с продуктом

Щелкните значок Задачи, чтобы просмотреть задачи, которые можно выполнить в любое время.

Выполнение следующих задач самостоятельно действий, предпринятых с инфотилями:

Создание отчета о расходах

Чтобы создать отчет о расходах, заполните следующие шаги:Щелкните информационную панель «Отчеты о расходах».

Щелкните значок «Создать».

На странице «Создать отчет о расходах» в поле «Назначение» введите «Отчет о расходах EXM».

Щелкните Сохранить.

Появится подтверждающее сообщение, которое включает автоматически присвоенный номер отчета.

Щелкните ОК.

Ввод статей расходов

Чтобы ввести статьи расходов, выполните следующие действия:В разделе «Статьи расходов» нажмите «Добавить».

Заполните поля, как показано в этой таблице.

Исходя из настройки расходов в шаблоне путешествия, отель является расходы вы можете детализировать.После ввода общей суммы отеля счет, кнопка Детализировать активна.

Поле Значение Дата

Сегодняшняя дата

Шаблон

Путешествие

Тип

Гостиница

Сумма

877 долларов США

Количество дней

4

Детализация статей расходов

Чтобы детализировать статьи расходов, выполните следующие действия:Щелкните «Детализировать».

Щелкните Добавить строку.

Заполните поля, как показано в этой таблице.

Поле Значение Тип

Стоимость номера

Сумма

562 долларов США

Для каждого типа расходов, который вы хотите добавить, сначала щелкните Добавить строку, а затем заполните применимые поля, как показано в этой таблице.

Поле Питание Телефонные звонки Расходы на Интернет Тип

Питание

Телефонные звонки

Интернет

Сумма

280 долларов США

20 долларов США

15 долларов США

Каждое вводимое вами значение уменьшает остаток, отображаемый на страницу, на которой удобно указано, сколько вам осталось перечислить.

Для пункта «Телефонные звонки» установите флажок «Личные».

Распределение расходов как личных сокращает общая сумма коммерческих расходов, которая также отображается на страница. Когда вы выбираете телефонные звонки на сумму 20 долларов в качестве личных расходов, общая сумма отчета о расходах снизилась с 877 долларов США до 857 долларов США.

Нажмите «Сохранить и закрыть», чтобы вернуться к создаваемому отчету о расходах.

Подача отчета о расходах

Чтобы отправить отчет о расходах, заполните эти шаги:Выберите прочитанное и примите чек о корпоративных поездках и расходах коробка.

Щелкните Отправить.

Щелкните ОК.

Карты активных расходов

Когда ваш администратор выбирает Actionable При включении карточек расходов в рабочей области расходов отображается карусель. карточек отчетов о расходах, с помощью которых вы можете выполнять связанные действия.Каждый карточка отображает информацию, такую как статус табеля успеваемости, цель отчета, номер отчета, сумма отчета и т. д.

В зависимости от статуса отчета вы можете выбрать связанные действия, такие как отзыв, отправка, дублирование, удаление и печать, напрямую с карты. Ссылка «Показать все» ведет к разделу «Управление расходами». Страница отчетов, на которой вы можете искать дополнительные отчеты.Расходы рабочая область также обеспечивает глобальный поиск, который позволяет вам выполнять быстрый поиск в отчетах о расходах, авансах и корпоративных расходные статьи карты.

В этой таблице приведены различные сценарии отчет о расходах. Соответствующие статусы и действия, которые пользователи можно взять прямо из действенных карт, также обсуждаются:

Отчет о расходах ожидает утверждения владельца после делегат отправляет его от имени владельца. | Ожидается индивидуальное одобрение | Требуется одобрение |

|

Отчет о расходах возвращается собственнику. | Возвращено | Возвращено |

|

Отчет о расходах отклоняется владельцем, когда делегат подает от имени владельца. | Отклонено физическим лицом | Отклонено |

|

Отчет о расходах отклонен менеджером или аудитором. | Отклонено менеджером | Отклонено |

|