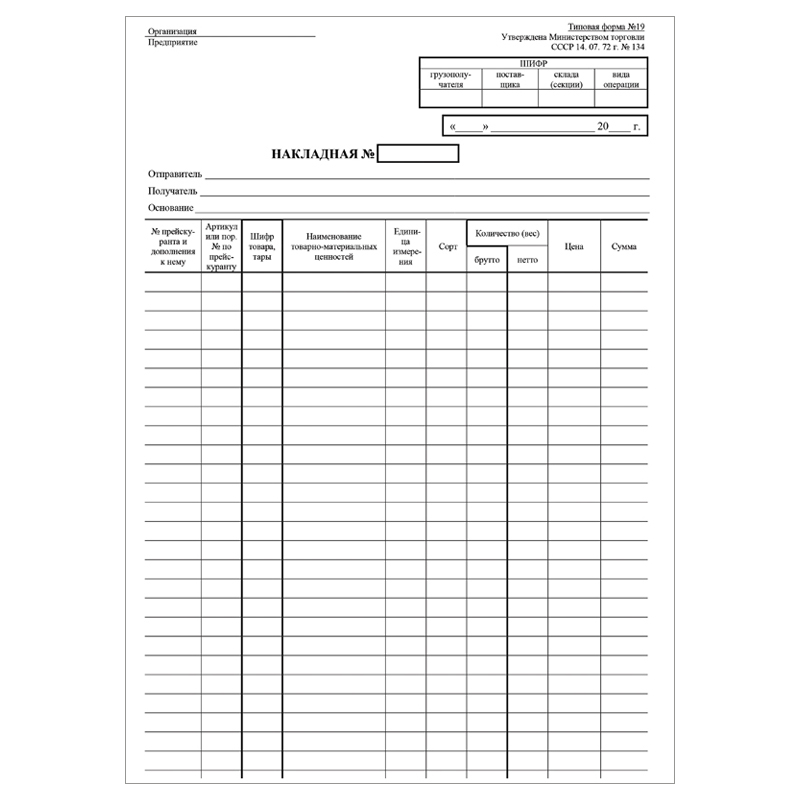

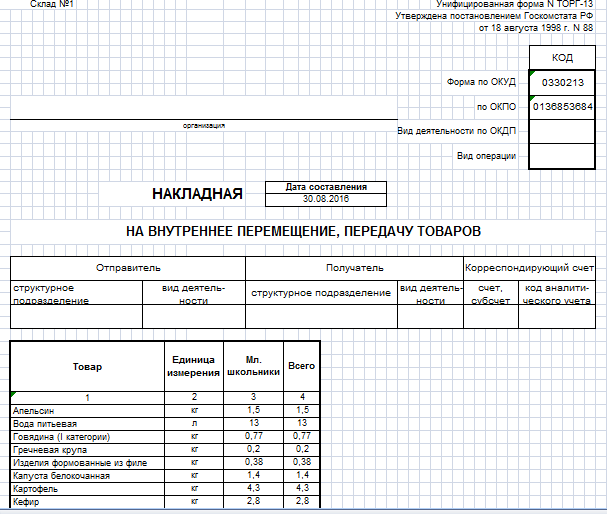

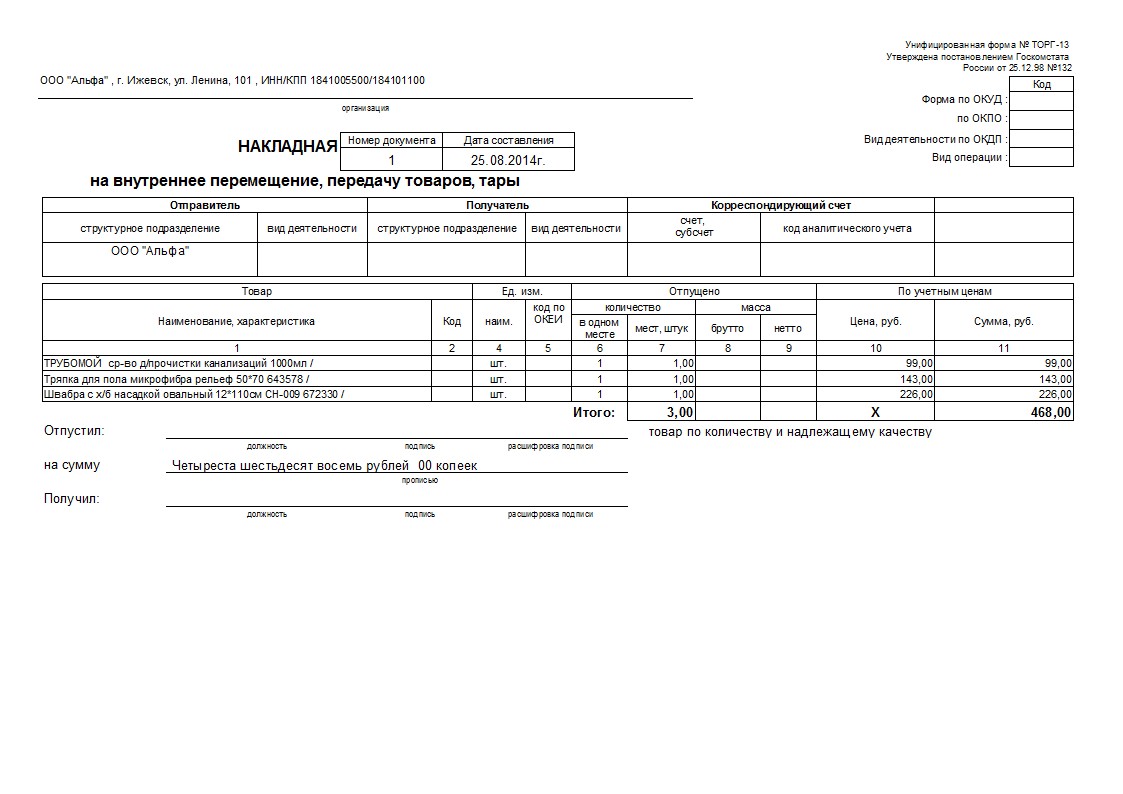

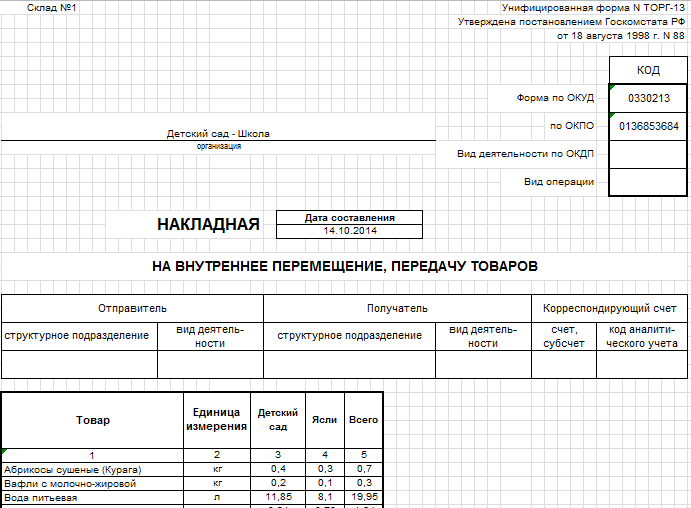

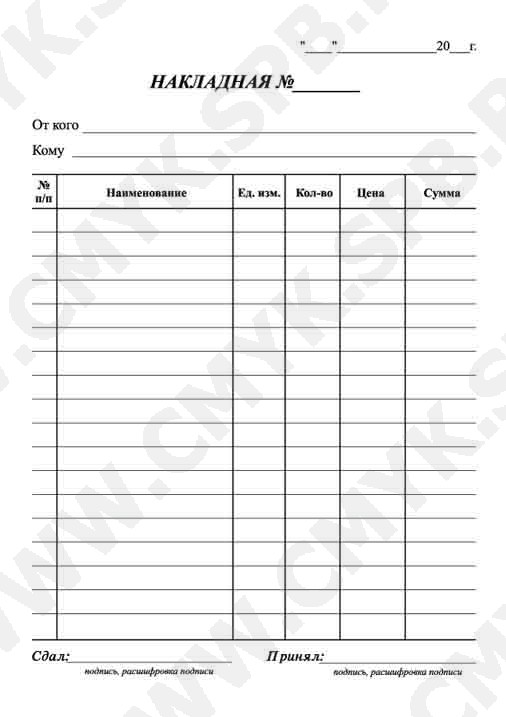

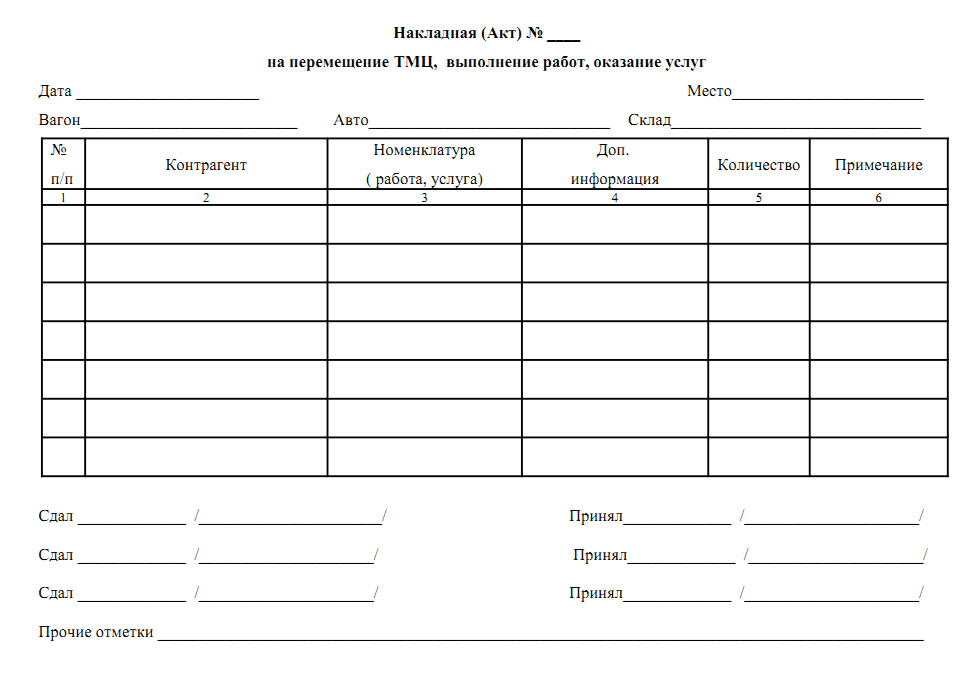

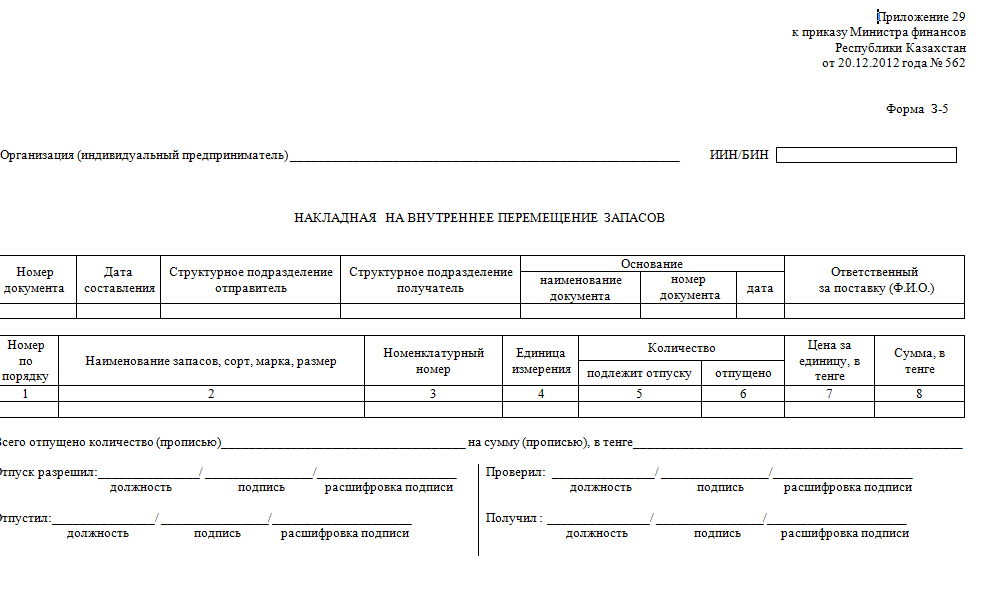

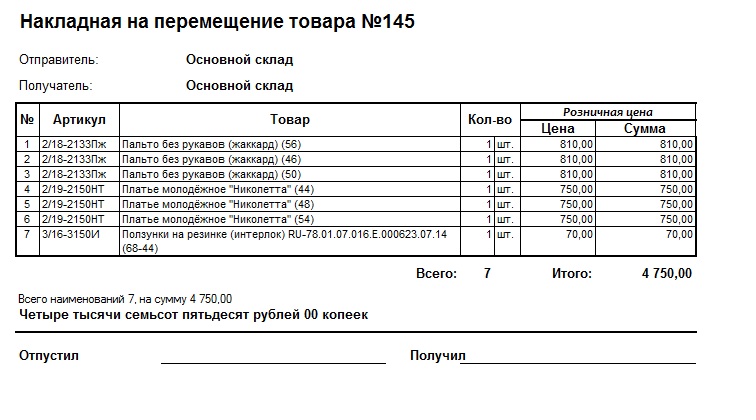

Накладная на передачу товара: Образец заполнения формы ТОРГ-13, накладная на внутреннее перемещение

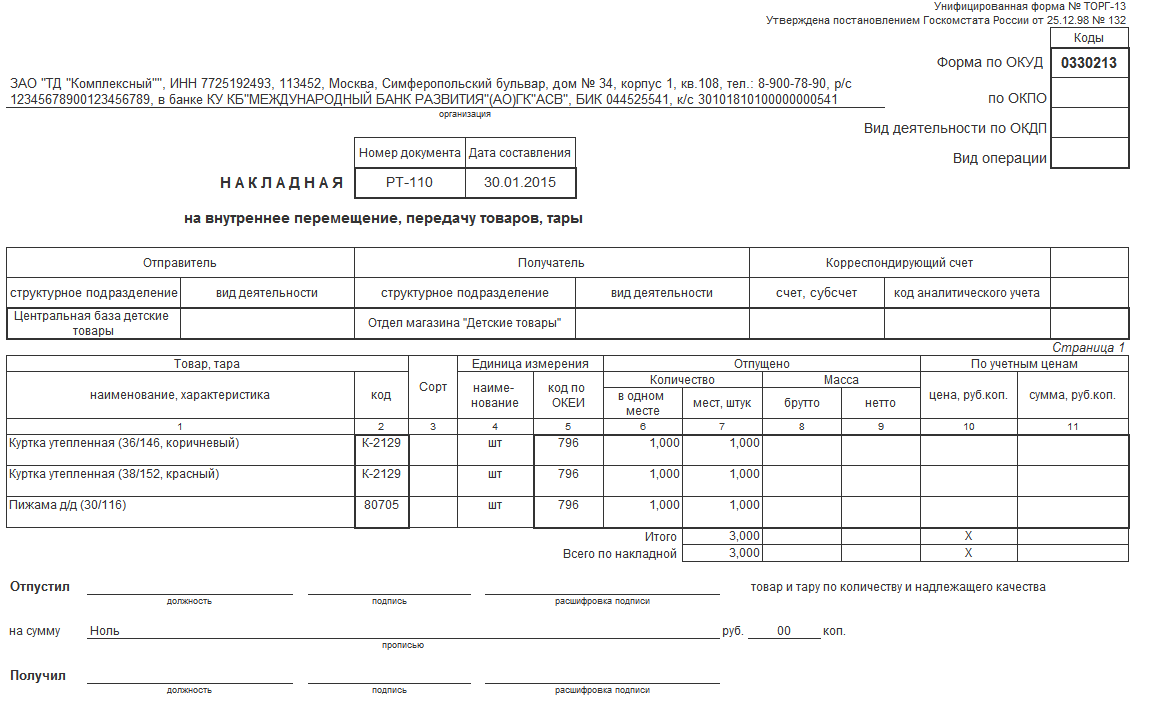

Форма ТОРГ-13 – Накладная на внутреннее перемещение, передачу товаров, тары

- Унифицированная форма ТОРГ-13

- ОКУД 0330213

- Применяется с 1 января 1999 года

- Утверждена — Постановлением Госкомстата РФ от 25.12.1998 N 132

1. Каким субъектом применяется

Применяется организациями для учета внутреннего перемещения товаров и тары между структурными подразделениями и материально ответственными лицами.

2. Сколько экземпляров составляется

Составляется в двух экземплярах.

3. Кем из работников составляется

Накладную составляет материально ответственное лицо структурного подразделения, сдающее товарно-материальные ценности.

Накладную подписывают материально ответственное лицо, сдающее товар, и материально ответственное лицо, принимающее товар.

4. Что подтверждает

Подтверждает факт передачи товарно-материальных ценностей одним материально ответственным лицом другому материально ответственному лицу внутри одной организации.

5. Порядок применения

Накладную составляет материально ответственное лицо структурного подразделения организации при передаче товара, тары материально ответственному лицу другого структурного подразделения этой же организации (например, при передаче товара со склада в торговый зал).

Первый экземпляр накладной является основанием для списания товарно-материальных ценностей у передавшего их подразделения.

Второй экземпляр накладной является основанием для оприходования товара у принявшего его подразделения.

Оба заполненных экземпляра накладной подписывают материально ответственные лица сдатчика и получателя и передают их в бухгалтерию для учета движения товарно-материальных ценностей.

6. Место хранения

Оба экземпляра накладной хранятся в бухгалтерии организации.

Бланк документа

- Скачать форму ТОРГ-13 в форматах:

в MS-Excel; - Образец заполнения формы ТОРГ-13.

Публикации

Публикации по вопросам применения унифицированной формы ТОРГ-13:

О документальном оформлении перемещения товара на склад ответственного хранения

ОтветВ первую очередь отметим, что согласно пункту 4 статьи 9 Закона № 402-ФЗформы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

При этом пунктом 2 Закона № 402-ФЗ установлено, что обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

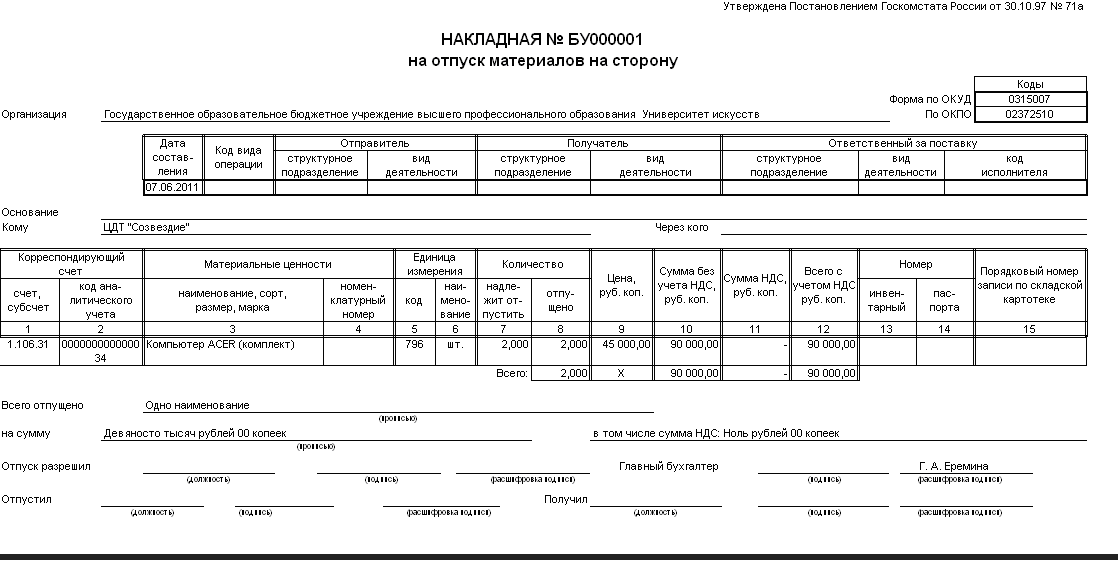

Формы ТОРГ-12 и ТОРГ-13 и указания по их применению и заполнению утверждены Постановлением Госкомстата РФ от 25.12.98 № 132 (далее – Постановление № 132).

Товарная накладная (форма № ТОРГ-12) применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

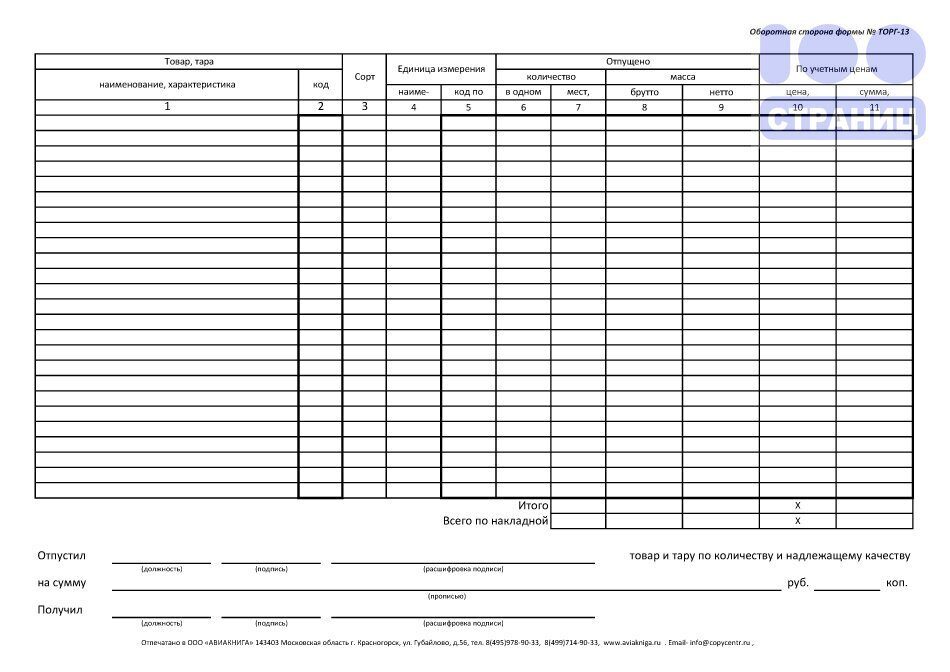

Накладная на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13) применяется для учета движения товарно-материальных ценностей (товара, тары) внутри организации, между структурными подразделениям или материально ответственными лицами.

Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего товарно-материальные ценности. Первый экземпляр служит сдающему подразделению основанием для списания товарно-материальных ценностей, а второй экземпляр — принимающему подразделению для оприходования ценностей.

Первый экземпляр служит сдающему подразделению основанием для списания товарно-материальных ценностей, а второй экземпляр — принимающему подразделению для оприходования ценностей.

Заполненный документ подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения товарно-материальных ценностей.

Таким образом, ТОРГ-13 применяется при перемещении ТМЦ внутри Организации между её структурными подразделениями, а ТОРГ-12 применяется при реализации (отпуске) товаров ТМЦ сторонним лицам.

В рассматриваемой ситуации, ТМЦ перемещаются с собственного склада Организации на склад ответственного хранения, то есть передаются третьему лицу в рамках договора хранения.

В связи с изложенным, по нашему мнению, рассматриваемой ситуациисоответствует применение ТОРГ-12. При этом, на наш взгляд, в товарной накладной следует указать, что она составляется «на перемещение».

Кроме того отметим, что Постановлением Госкомстата РФ от 09. 08.99 № 66 утверждена форма № МХ-1, которая применяется для учета приема-передачи товарно-материальных ценностей, переданных от поклажедателей (организаций, индивидуальных предпринимателей) на хранение организации-хранителю

08.99 № 66 утверждена форма № МХ-1, которая применяется для учета приема-передачи товарно-материальных ценностей, переданных от поклажедателей (организаций, индивидуальных предпринимателей) на хранение организации-хранителю

Документ применяется как при бытовом хранении, так и при хранении, осуществляемом с участием профессиональных хранителей.

Составляется представителями организаций хранителя и поклажедателя на основании и в соответствии с договором хранения (на определенный срок и «до востребования»).

Таким образом, Организация вправе вместо оформления ТОРГ-12 оформлять перемещение на склад формой № МХ-1.

Коллегия Налоговых Консультантов, 9 декабря 2019 года

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделОбразец заполнения формы ТОРГ-13, накладная на внутреннее перемещение

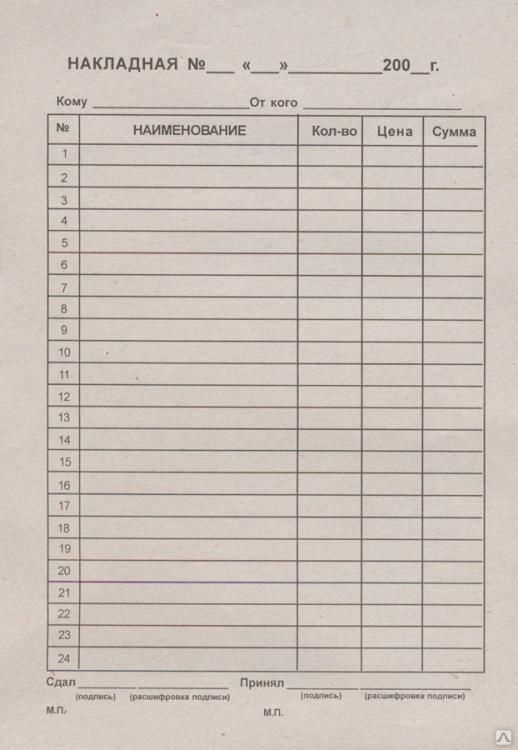

Перемещение материальных ценностей из одного структурного подразделения организации в другое требует обязательного документального оформления. ТМЦ могут перемещаться на производство, на другой склад или в торговый зал, при этом меняются материально ответственные лица и место хранения ТМЦ. Для оформления этой операции используется накладная по форме ТОРГ-13, образец заполнения которой можно найти далее. Полное название документа «Накладная на внутреннее перемещение, передачу товаров, тары».

ТМЦ могут перемещаться на производство, на другой склад или в торговый зал, при этом меняются материально ответственные лица и место хранения ТМЦ. Для оформления этой операции используется накладная по форме ТОРГ-13, образец заполнения которой можно найти далее. Полное название документа «Накладная на внутреннее перемещение, передачу товаров, тары».

Какие данные включает?

Для учета внутреннего перемещения организация вправе разработать свою собственную форму документа или воспользоваться унифицированной формой ТОРГ-13. Если организация разрабатывает свой бланк документа, то он должен быть утвержден приказом предприятия и содержать следующие данные:

- название организации;

- наименование документа;

- данные об отправителе и получателе ТМЦ;

- сведения о передаваемом товаре (его наименование и количество в физическом и стоимостном выражении).

Хранение документа

Учитывая то, что бланк относится к первичной документации предприятия, он должен в обязательном порядке храниться определенный промежуток времени, который определяется либо нормативными актами организации либо законодательством РФ (но не менее трех лет – на случай налоговой проверки). Только по истечении этого срока накладную можно утилизировать (также в порядке, установленном в законе).

Только по истечении этого срока накладную можно утилизировать (также в порядке, установленном в законе).

ТОРГ-13 — это первичный документ бухгалтерского учета, используемый для отражения перемещения и передачи товарной продукции и тары в рамках одной организации.

Справка. Форма ТОРГ-13 не нужна при передаче объектов базовых средств внутри юридического лица. В таких обстоятельствах используется форма ОС-2.

Особенности составления

Документ на перемещение товарно-материальных ценностей внутри организации составляет то материально-ответственное лицо, со склада которого отпускается товарная продукция. Отпуск без документального оформления не допускается.

ТОРГ-13 составляется в двух экземплярах, причем один остается у лица, отпустившего товар, а второй — у принявшего. Оформленные документы служат основанием для списания ТМЦ у отпускающего их материально-ответственного лица, а подразделение, получившее ТМЦ, на основании накладной принимает их к учету.

Нумерация ведется по правилам, установленным в каждом конкретном предприятии. Как правило, для каждого вида документа ведется своя сквозная нумерация, для удобства учета к номеру документа может добавляться буквенный префикс.

При заполнении документов особое внимание необходимо уделить графам, где должны быть указаны наименования отправителя и получателя. Ошибки в наименовании отпускающих и принимающих структурных подразделений ведут к искажению данных в бухгалтерском учете и к расхождениям между фактическим наличием ТМЦ и данными в бухучете.

Не допускаются ошибки в наименовании товарно-материальных ценностей, для лучшей их идентификации рекомендуется вести учет не только по наименованию, но и с применением кода. Если товары одного и того же наименования отличаются по сорту, необходимо указать и сорт отпускаемых ТМЦ.

Некоторые виды товарно-материальных ценностей могут учитываться в различных единицах измерения (например, в килограммах и погонных метрах). При отпуске таких товаров необходимо указывать ту единицу измерения, в которой они были приняты к учету. Переводить товары из одной единицы измерения в другую, приводя все отпускаемые ТМЦ в единый вид, ответственному лицу нельзя.

При отпуске таких товаров необходимо указывать ту единицу измерения, в которой они были приняты к учету. Переводить товары из одной единицы измерения в другую, приводя все отпускаемые ТМЦ в единый вид, ответственному лицу нельзя.

Обязательными являются графы с указанием количества отпускаемого товара. При передаче товарно-материальных ценностей упаковками необходимо указать количество штучной продукции в одной упаковке и количество таких упаковок. Масса товара указывается не только нетто, но и брутто, если у материально-ответственного лица имеются такие сведения.

Также указываются данные о цене и стоимости ТМЦ по учетным ценам. Столбцы с указанием количества и суммы суммируются и подводится итог. Количество товарной продукции в различных единицах измерения суммируется с целью контрольной проверки количества отпущенной продукции.

Без указания данных о точном наименовании и количестве товаров, тары накладная на внутреннее перемещение недействительна.

ТОРГ-13 подписывается материально-ответственными лицами, которые отпустили и приняли ТМЦ. Обязательно следует указать наименование их должностей и расшифровку подписи.

Обязательно следует указать наименование их должностей и расшифровку подписи.

Без подписей материально-ответственных лиц документ недействителен. Не допускается визирование накладной лицом, не имеющим на то право. Право подписи назначается приказом по организации.

Унифицированная форма не предусматривает проставление печати, однако если в структурных подразделениях у материально-ответственных лиц имеются печати, то с целью большего контроля и недопущения подделки подписей, рекомендуется их дополнительно ставить. Отсутствие печати не является нарушением, если это не установлено локальным актом организации.

Правила оформления накладной ТОРГ-13

Организация имеет право использовать унифицированный бланк ТОРГ-13 (утв. Постановлением Госкомстата России от 25.12.1998 г. № 132). Также можно разработать собственный образец, добавив в него необходимые строки, или убрав ненужные из унифицированной формы. При этом нельзя удалять обязательные реквизиты, приведенные в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ (название формы, наименование предприятия, содержание факта хозжизни, должности и подписи ответственных лиц и т.д.). Выбранный вариант оформления накладной следует зафиксировать в учетной политике организации.

Бланк ТОРГ-13 материально ответственные лица заполняют в двух экземплярах. Один из них остается в сдающем подразделении и служит основой для списания ТМЦ, а второй передается в принимающее подразделение, где он будет использован для оприходования полученного имущества. Затем документы необходимо сдать в бухгалтерию организации.

Документ должны подписать лица, осуществляющие операцию по сдаче и приемке собственноручных подписей в накладной обязательно.

Накладную ТОРГ-13 можно заполнить вручную на бланке или сформировать на компьютере, существенной разницы здесь нет.

Печать на документе не требуется, так как он относится к внутреннему документообороту.

При заполнении накладной надо следить за тем, чтобы в ней не было ошибок, а указанные сведения были достоверными и соответствовали действительности. Материально-ответственные лица должны помнить о том, что на основании данного документа будут выполняться бухгалтерские операции. ТОРГ-13 вы можете в конце этой статьи.

Материально-ответственные лица должны помнить о том, что на основании данного документа будут выполняться бухгалтерские операции. ТОРГ-13 вы можете в конце этой статьи.

Требуется ли фиксировать документ в журнале учета?

Документы, отражающие движение ТМЦ внутри предприятия фиксируются в журнале учета. Запись о накладной на внутреннее перемещение отражается как у отпускающей, так и у принимающей стороны.

Форма журнала может быть произвольной, но обязательно содержать данные, позволяющие идентифицировать указанные в нём документы:

- номер документа и дату его выписки;

- наименование подразделения — второй стороны хозяйственной операции по перемещению ТМЦ;

- общее количество и сумму товарно-материальных ценностей, указанных в накладной.

Материально-ответственное лицо отражает данные о перемещении товарно-материальных ценностей в карточках складского учета, а сами накладные передаются в бухгалтерию предприятия по реестру.

Назначение формы ТОРГ-13

Для чего нужен ТОРГ-13? Документ является подтверждением факта передачи ТМЦ из одного подразделения в другое, или между материально-ответственными лицами. Он помогает вести четкий контроль и учет внутреннего перемещения по всем направлениям, а это имеет большое значение для верного ведения бухгалтерского учета и отчетности. Оформление накладной является гарантией того, что имущество предприятия не затеряется при движении из одного отдела в другой.

Накладная ТОРГ-13 — для чего используется данный документ? Он необходим для оформления движения товаров и тары, полуфабрикатов, продукции, но для перемещения основных средств его использовать нельзя. Также его применяют при возврате товаров покупателями в розничной торговле и при перевозке товаров автомобилями фирмы. Без накладной отпуск ТМЦ производить недопустимо.

Главное отличие транспортной накладной ТОРГ-12 и ТОРГ-13 заключается в том, первый документ используется для оформления отпуска товаров сторонней организации, а второй – для оформления операции внутреннего перемещения в рамках деятельности одного юридического лица. По своей же сути это обычные накладные.

По своей же сути это обычные накладные.

Форма и реквизиты накладной

Каждая накладная составляется согласно требованиям законодательства, однако существуют реквизиты которые обязательно должны присутствовать в каждом документе:

- Наименование организации и номер структурного подразделения, передающего ценность или ФИО ответственного лица. Тут вы узнаете, как правильно составить акт приёма-передачи материальных ценностей;

- Реквизиты компании;

- Дата и место составления;

- Наименование и номер документа;

- Основание его составления;

- Сведения об объекте – название, количество, стоимость одной единицы и общая стоимость;

- Подписи лиц – обязательно, без этого документ не действителен.

Особенности каждой формы

Как уже упоминалось каждая форма имеет свои особенности:

- Форма ТОРГ-13 содержит следующие данные:

- Название предприятия и ее реквизиты;

- Дата формирования;

- Указывается номер накладной;

- Далее идет заполнение таблицы, в которую следует внести – сведения о сторонах, передающей и получающей товар, информация о товаре – название, количество, стоимость одного экземпляра и общая;

- Подписи сторон.

- Форма ОС-2 заполняется с обеих сторон и содержит такие данные:

- Лицевая сторона используется в роли шапки, так как содержит основные сведения о лицах, передающих средства;

- После чего указывается дата составления и номер документа;

- Далее идет заполнение таблицы, в которой следует указать – название объекта, дату производства, инвентарный номер, количество средств и цену;

- Под таблицей следует указать общую характеристику объектов – их техническое состояние, наличие дефектов и поломок, сделать своеобразное описание объекта.

Важно: после составления документа, его необходимо проверить на правильность заполнения, подписать всем участникам и бухгалтеру производства.

По каким правилам заполняется товарная накладная по форме ТОРГ-12 – читайте здесь.

Пошаговая инструкция заполнения

Данная документация согласно особенностям форм имеет и особенности заполнения:

- При формировании документа на передачу основных средств необходимо составить 3 экземпляра:

- Первый остается у передающей стороны на списание средств с баланса.

Что представляет собой приказ о списании основных средств и как его составить вы узнаете по ссылке;

Что представляет собой приказ о списании основных средств и как его составить вы узнаете по ссылке; - Второй передается принимающему цеху для постановки объекта на учет;

- Третий достанется составителю документа, именно этот экземпляр является носителем подписей всех участников, включая бухгалтера.

- Накладная ТОРГ-13 доступна к более простому варианту заполнения и формируется только в 2-х экземплярах:

- Она используется при передаче материалов, товара или тары и при перевозке автотранспортом;

- Применение доступно этого бланка при передаче имущества между любого рода материально ответственными лицами или подразделениями различного ранга;

- Составление данного документа происходит ответственной стороной за объект и служит гарантом того, что передача произошла.

Нюансы составления

Формировать любой из бланков доступно от руки или при помощи компьютера. Второй вариант особенно хорош, если он автоматизирован при помощи различных бухгалтерских программ, практически исключает наличие ошибок и внесение неточных сведений.

Такой вариант дает возможность:

- Вести учет товаров фирмы и основных средств;

- Создать готовые формы любой документации с печатью и логотипом организации;

- Использовать любой удобный формат;

- Отправлять документацию электронной почтой.

Любой из бланков должен составляться ответственным лицом и после распоряжения руководителя.

Экземпляров должно быть необходимое количество, так как они являются основанием для списания объекта или товара, приема его на учет и внесения в бухгалтерский учет.

Проштамповывать документ нет необходимости, но если такое правило предусмотрено внутренним регламентом предприятия, то это действие допустимо.

Форма ОС-2. Заполнение накладной на внутреннее перемещение основных средств

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

В форме ОС-2 заполняют обе стороны. Лицевая сторона бланка ОС-2 должна содержать полное название организации, которая владеет объектом основных средств, тут же указывают структурные подразделения, их полное название, которые принимают участие в перемещении.

На форме накладной ОС-2 указывают дату выполнения передачи и она получает порядковый номер.

Название объекта основных средств, который подлежит перемещению между подразделениями, указывают в таблице. Тут же вписывают данные касательно даты когда он был приобретен (выпущен или построен), количество таких объектов, а так же их цена. Внизу, под таблицей, кратко перечисляют общие сведения о состоянии основного средства или средств, участвующих в процессе передачи.

Когда бланк накладной по форме ОС-2 полностью заполнен, на нем ставят подписи представители обеих сторон. Представителем каждой из сторон вносится информация про занимаемую должность, табельный номер, ФИО, подпись, дату. После того как бухгалтер внесет отметку в инвентарную карточку, он подписывает накладную внизу бланка.

Правила и возможные ошибки

Заполненная накладная является первичным документом бухгалтерского учета, поэтому хранится не менее 5 лет. После этого организация вправе ее утилизировать по правилам, установленным российским законодательством.![]()

При заполнении образца отдельное внимание нужно уделить правильности написания наименований подразделений, сдавших и принявших товарно-материальные ценности.

Внимание. Также недопустимы ошибки в наименованиях товаров, поэтому при заполнении таблицы следует указывать коды продукции.

Расхождения в составлении могут привести к несоответствиям во время инвентаризации и к возникновению вопросов к ответственным лицам во время прохождения налоговой проверки.

Алгоритм заполнения

Накладная заполняется с двух сторон. Она представляет собой шапку на титульной стороне, таблицу из семи столбцов, продолжающуюся на оборотной стороне, а также место для краткой характеристики передаваемого объекта и подписей ответственных лиц.

В верхнем правом углу титульной части документа находится ссылка на Постановление Госкомстата 2003 года, которое утверждало эту форму в качестве обязательной. Через 10 лет она стала рекомендательной, но ее применение продолжается.

В верхней части накладной указываются формы по ОКУД и ОКПО, наименование компании, внутри которой происходит перемещение.![]() Первым указывается подразделение, из которого изымается объект (оно называется «сдатчиком»). Ниже указывается подразделение-получатель.

Первым указывается подразделение, из которого изымается объект (оно называется «сдатчиком»). Ниже указывается подразделение-получатель.

Внимание! Накладная должна заполняться подразделением-сдатчиком.

После наименований подразделений написано название документа, дата составления бумаги и присваиваемый номер.

Ниже находится таблица с:

- номером;

- описанием, которое включает дату выпуска (либо постройки), полное наименование, инвентарный номер;

- количеством передаваемых объектов в штуках;

- стоимостью;

- итогами.

После таблицы оставлено пространство для описания объекта, его технических и иных характеристик. При заполнении эти строки нельзя оставлять пустыми.

Можно упомянуть о состоянии (хорошее, отличное, удовлетворительное), имеющихся дефектах (потертости, сколы и пр.), охарактеризовать упаковку. Если прилагаются гарантийные талоны или инструкции, то прописываются и они.

В конце должны стоять подписи (расшифрованные) лиц, которые произвели сдачу и прием. Факт того, что информация о перемещении была занесена в книгу учета, подтверждается главным бухгалтером (либо просто бухгалтером, который осуществлял перенос данных).

Факт того, что информация о перемещении была занесена в книгу учета, подтверждается главным бухгалтером (либо просто бухгалтером, который осуществлял перенос данных).

Важно! При постановке подписей упоминание должностей лиц обязательно.

Сколько времени полагается хранить?

Они могут понадобиться при выявленных расхождениях во время складской инвентаризации или для подтверждения правильности отраженных данных при налоговой проверке.

Таким образом, внутреннее перемещение товаров и тары оформляется накладной. Организация вправе разработать свою форму документа или воспользоваться унифицированной формой ТОРГ-13. Она хранится в бухгалтерии предприятия пять лет, после чего может быть утилизирована.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (Москва) Это быстро и бесплатно !

Форма ТОРГ-13 относится ко внутренней документации фирмы и служит для регистрации перемещений материально-товарных ценностей и тары между ее структурными подразделениями.![]()

Накладная на внутреннее перемещение материалов, товаров, основных средств

Для чего нужна накладная на внутреннее перемещение?

На любом предприятии может перемещаться большое количество материальных ценностей, движение которых должно быть задокументировано подобно их перемещению между организациями. Для этого используются накладные разного предназначения.

Что представляет собой накладная для внутреннего перемещения

Это документ, фиксирующий перемещение изделий или материальных ценностей внутри одного юридического лица, в зависимости от вида перемещаемых объектов используются унифицированные формы документа ТОРГ-13 или ОС-2.

Данный документ является свидетельством перемещения ценностей внутри предприятия между структурными подразделениями, отделами, цехами или ответственными лицами. Также данные сведения о перемещении вносятся в специальную производственную документацию, которая дополнительно фиксирует выбытие имущества в одном цехе и его прибытие в другом.![]()

Накладная используется в момент передачи объекта, согласно этому документу одна сторона сдает объект, а другая принимает, после проведения мероприятия документ сдается в бухгалтерию для совершения соответствующих записей в отчетности и учета перемещения.

Каким образом выполнить внутреннее перемещение с одного склада на другой вы узнаете в этом видео:

Важно: форма накладной ТОРГ-13 используется также при перевозке груза предприятия автомобилями компании и при возврате товара покупателями в розничной торговле.

Поэтому данный документ несмотря на свое скромное оформление имеет большое значение для ведения бухгалтерского учета и подготовки отчетности в налоговые органы.

Внутреннее перемещение – что это такое

Перемещение материалов, объектов и бумаг внутри организации называется внутренним перемещением, выполняется такое движение по приказу руководства между структурными подразделениями или от одного ответственного лица к другому.![]()

Перемещение внутри предприятия любых материальных ценностей фиксируется определенной документацией, при этом если перемещаются объекты любого характера используется накладная по форме ТОРГ-13, а при перемещении основных средств, что часто происходит – накладная ОС-2.

Такое действие может быть вызвано любой внутренней необходимостью организации, к примеру, реорганизация одного из цехов или передача не нужного в одном из подразделений объекта, при производстве товара, состоящего из нескольких элементов, передвижение их между цехами и прочее.

Виды перемещений

Товары внутри организации могут передаваться самые разнообразные в связи с этим используются и различные формы документации для фиксирования этого момента.

Кроме двух основных документов на перемещение обычного товара ТОРГ-13 и основных средств ОС-2, существует еще несколько:

- При перемещении незначительных изделий, предназначенных для продажи в уличных киосках и ларьках – ТОРГ-14;

- М-11 – накладная требование, используется, когда по каким-либо причинам объекты не были переданы по требованию, или если они имеют дефекты, поломки, являются следствием разборки одного из объектов.

Каждый документ формируется согласно требованиям к его заполнению и содержит необходимое количество экземпляров. Что такое акт приема-передачи товара и как его правильно составить вы узнаете по ссылке.

Когда составляется документ

Составление документа происходит в момент непосредственной передачи объекта из одних рук в другие или же перед предстоящей передачей, при этом подписи на нем должны поставить все участники процесса.

Форма и реквизиты накладной

Каждая накладная составляется согласно требованиям законодательства, однако существуют реквизиты которые обязательно должны присутствовать в каждом документе:

- Наименование организации и номер структурного подразделения, передающего ценность или ФИО ответственного лица. Тут вы узнаете, как правильно составить акт приёма-передачи материальных ценностей;

- Реквизиты компании;

- Дата и место составления;

- Наименование и номер документа;

- Основание его составления;

- Сведения об объекте – название, количество, стоимость одной единицы и общая стоимость;

- Подписи лиц – обязательно, без этого документ не действителен.

Особенности каждой формы

Как уже упоминалось каждая форма имеет свои особенности:

- Форма ТОРГ-13 содержит следующие данные:

- Название предприятия и ее реквизиты;

- Дата формирования;

- Указывается номер накладной;

- Далее идет заполнение таблицы, в которую следует внести – сведения о сторонах, передающей и получающей товар, информация о товаре – название, количество, стоимость одного экземпляра и общая;

- Подписи сторон.

- Форма ОС-2 заполняется с обеих сторон и содержит такие данные:

- Лицевая сторона используется в роли шапки, так как содержит основные сведения о лицах, передающих средства;

- После чего указывается дата составления и номер документа;

- Далее идет заполнение таблицы, в которой следует указать – название объекта, дату производства, инвентарный номер, количество средств и цену;

- Под таблицей следует указать общую характеристику объектов – их техническое состояние, наличие дефектов и поломок, сделать своеобразное описание объекта.

Важно: после составления документа, его необходимо проверить на правильность заполнения, подписать всем участникам и бухгалтеру производства.

По каким правилам заполняется товарная накладная по форме ТОРГ-12 – читайте здесь.

Пошаговая инструкция заполнения

Данная документация согласно особенностям форм имеет и особенности заполнения:

- При формировании документа на передачу основных средств необходимо составить 3 экземпляра:

- Первый остается у передающей стороны на списание средств с баланса. Что представляет собой приказ о списании основных средств и как его составить вы узнаете по ссылке;

- Второй передается принимающему цеху для постановки объекта на учет;

- Третий достанется составителю документа, именно этот экземпляр является носителем подписей всех участников, включая бухгалтера.

- Накладная ТОРГ-13 доступна к более простому варианту заполнения и формируется только в 2-х экземплярах:

- Она используется при передаче материалов, товара или тары и при перевозке автотранспортом;

- Применение доступно этого бланка при передаче имущества между любого рода материально ответственными лицами или подразделениями различного ранга;

- Составление данного документа происходит ответственной стороной за объект и служит гарантом того, что передача произошла.

Важно: при формировании данных документов необходимо помнить, что использование унифицированных бланков в обязательном порядке отменено, так что любую из необходимых форм доступно корректировать под особенности организации.

Бланк накладной по форме ТОРГ-13.Нюансы составления

Формировать любой из бланков доступно от руки или при помощи компьютера. Второй вариант особенно хорош, если он автоматизирован при помощи различных бухгалтерских программ, практически исключает наличие ошибок и внесение неточных сведений.

Такой вариант дает возможность:

- Вести учет товаров фирмы и основных средств;

- Создать готовые формы любой документации с печатью и логотипом организации;

- Использовать любой удобный формат;

- Отправлять документацию электронной почтой.

Любой из бланков должен составляться ответственным лицом и после распоряжения руководителя.

Экземпляров должно быть необходимое количество, так как они являются основанием для списания объекта или товара, приема его на учет и внесения в бухгалтерский учет.

Проштамповывать документ нет необходимости, но если такое правило предусмотрено внутренним регламентом предприятия, то это действие допустимо.

Также следует помнить, что подобная накладная в качестве документа первичной документации согласно требованиям законодательства и налоговой инспекции должна храниться на предприятии положенное время, закрепленное внутренними правилами или законодательством РФ, в любом случае этот срок должен быть не менее 3 лет.

Заключение

Накладная на ведение учета перемещения внутри юридического лица является важной первичной документацией, которая впоследствии послужит основанием для составления многих документов, в том числе и годовой отчетности предприятия. Так что ее ведение вне зависимости от использованной формы необходимо совершать согласно правилам и требованиям закона.

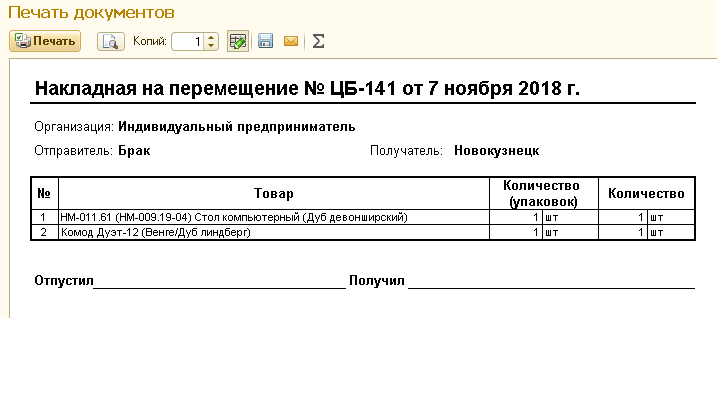

Как оформить перемещение товаров между складами в программе 1С Управление торговлей – смотрите в этом видео:

Подтверждение факта приемки товаров товарными накладными

По общему правилу гражданского законодательства (ст.458 Гражданского кодекса РФ) право собственности на товар переходит от продавца в момент передачи покупателю или другому уполномоченному лицу.

Факт передачи можно фиксировать различными документами, поскольку не установлено законом специальных видов и форм документов. Такими документами могут быть: акт, расписка, товарная накладная, товарно-транспортная накладная, инвентаризационная опись, квитанции о приемке грузов к перевозке и другие документы.

Доказательством

сдачи-приемки товаров можно считать письменные документы на бумажном носителе указанные выше, содержащий

наименование, количество и цену передаваемого груза, другие обязательные реквизиты, а также полномочия

ответственных лиц продавца и покупателя и личные подписи указанных лиц с

расшифровкой.

Для целей бухгалтерского учета, на практике, документально факт приема и факт сдачи товара от покупателя продавцу оформляется товарными накладными (форма №ТОРГ-12) или товарно-транспортными накладными (ТТН) если используется сторонний перевозчик. Хотя, существует мнение налоговых чиновников, что для целей фиксации приемки должен использоваться другой документ – акт приемки, унифицированная форма №ТОРГ-1.

Товарная накладная – форма №ТОРГ-12, является первичным учетным документом для списания с учета, а у покупателя служит основанием для принятия товара на учет. Иными словами, у торговых организаций товарная накладная может выступать как расходным документом, так и приходным.

Юридическую силу первичный учетный документ приобретает с момента его правильного оформления всех его реквизитов и подписания уполномоченными лицами.

При возникновении задержки с оплатой полученного

товара продавец может взыскать плату в судебном порядке. В суде покупатель

должен будет доказать факт передачи товара. В качестве доказательств передачи

товара суды учитывают в основном накладную по форме №ТОРГ-12 с подписью

уполномоченного лица и печатью покупателя.

В суде покупатель

должен будет доказать факт передачи товара. В качестве доказательств передачи

товара суды учитывают в основном накладную по форме №ТОРГ-12 с подписью

уполномоченного лица и печатью покупателя.

Пока суды становятся на сторону налогоплательщиков, использующих форму №ТОРГ-12.

Эксперты рекомендуют зафиксировать в учетной политике организации форму №ТОРГ-12 для фиксации факта передачи товара, поскольку в этом случае налоговики не смогут предъявить претензий.

Обратите вниманиеДля признания накладных надлежаще оформленными необходимо, чтобы они были скреплены печатью получателя и подписаны лицом, уполномоченным на получение товара в порядке статьи 185 Гражданского кодекса РФ.

В

судебно-арбитражной практике имеются различные позиции по отношению признания

достоверным доказательством передачи товара накладной, которая подписана

неуполномоченным работником покупателя, но имеет оттиск печати последнего.

1-я Позиция судов. Товарная накладная, которая подписана работником покупателя, не имеющим соответствующей доверенности, но имеет оттиск печати покупателя, является достаточным и достоверным доказательством передачи, если полномочия работников следовали из ситуации передачи товара.

Если от лица покупателя документы о приемке товара подписал работник покупателя, исходя из его полномочий по трудовому договору (кладовщик, заведующий складом, и т.д.) с учетом обстоятельств передачи, то такой документ может быть признан судом, как одобрение сделки покупателем (абзац 2 пункта 1 статьи 182 ГК РФ).

2-я Позиция судов. Товарная накладная, подписанная работником покупателя без доверенности, но имеющая оттиск печати покупателя, не является достоверным доказательством передачи товара, при отсутствии заключенного единого договора купли-продажи.

Закон

(ст.160 ГК РФ) определяет заключение сделки и прием товара с волеизъявлением

лица, наделённого полномочиями действовать от имени покупателя.

Если имеется товарная накладная, подписанная лицом, должностное положение которого и полномочия, действовать от имени юридического лица, документально не подтверждены доверенностью, но заверенная оттиском печати покупателя, то такая товарная накладная не является достаточным доказательством в подтверждение передачи товара и заключения разовой сделки купли-продажи.

Товарная накладная, с оттиском факсимиле вместо живой подписи руководителя покупателя, может быть признана судом достоверным доказательством передачи товара, только если возможность использования факсимиле стороны заранее предусмотрели в договоре поставки. Без договора такая товарная накладная не подтвердит факт заключения сделки купли-продажи и передачи товаров.

Обратите вниманиеТоварные

накладные без подписи, без указания инициалов и фамилии подписавшего лица, без

оттиска фирменной печати, равно не являются доказательствами передачи товара

покупателю.

Накладные, оформленные не по форме, предусмотренной договором, не подтверждают передачу товара покупателю. Если в договоре стороны указали, что передача товара оформляется товарными накладными по форме №ТОРГ-12, то накладные в другой форме уже не могут быть доказательствами передачи товара.

Однако, факт передачи может быть установлен судом на основании совокупности доказательств (переписки сторон, актов сверки, инвентаризационных описей, счетов-фактур, свидетельских показаний), подтверждающей получение товара.

Таким образом, допустимым доказательством, подтверждающим факт получения покупателем товара, будет являться товарная накладная, с подписью полномочного лица покупателя (генерального директора, работника уполномоченного на прием товара, иного лица по доверенности на получение ТМЦ, выданной в бухгалтерии) о получении товара и оттиском фирменной печати покупателя.

Оставьте заявку и нашиспециалисты свяжутся с вами

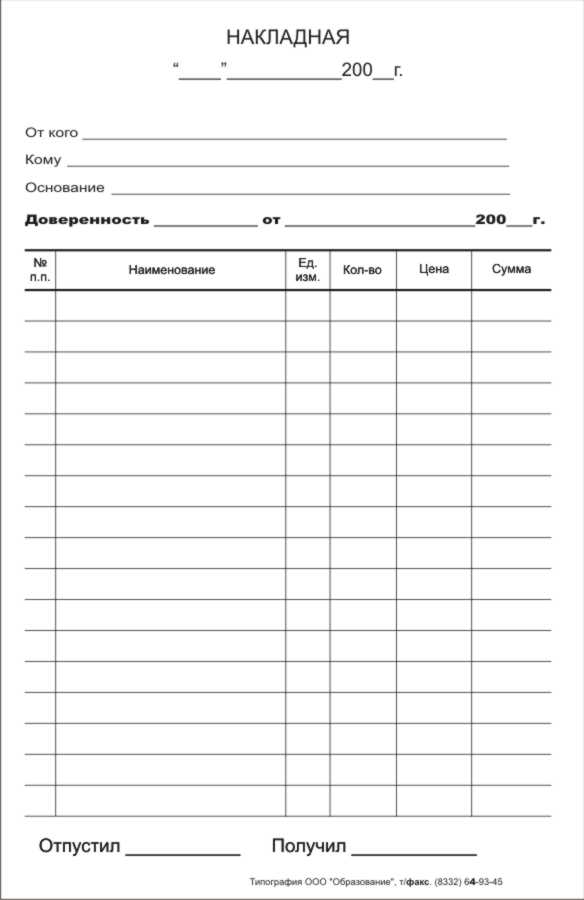

Акт приема передачи и товарная накладная. Накладная приема передачи товара бланк

Накладная приема передачи товара бланк

В большинстве случаев передача товаров сопровождается всего одним документом – товарной накладной, но иногда условия договора между сторонами требуют составления дополнительной бумаги: акта по приему-передаче товара.

ФАЙЛЫ

Акт служит удостоверением факта перемещения материальных ценностей, фиксирует их стоимость, а также такие параметры, как качество и количество.

В ситуациях, когда получатель предъявляет к поставщику претензии по объему, составу, или физическому состоянию (брак, дефекты, неисправности и т.п.) товара, данный документ входит в доказательную базу. Очень часто данная бумага является для судьи (в том случае, если разногласия привели к суду) решающим аргументом для принятия соответствующего решения.

Стоит отметить, что отдельные виды продукции передаются только при условии оформления акта по приему-передаче товара (например, высокотехнологичное оборудование, техника и т.д.). Связано это с тем, что при передаче таких товаров проводится их обязательная проверка, осмотр, и т.п. процедуры.

Связано это с тем, что при передаче таких товаров проводится их обязательная проверка, осмотр, и т.п. процедуры.

Еще один случай, когда составление акта по приему-передаче товара неминуемо – его отправка на ответственное хранение. Здесь акт создается для того, чтобы зафиксировать внешний вид, состояние, технические характеристики передаваемых материальных ценностей, а также обозначить условия их хранения и назначить сотрудника, ответственного за сохранность.

Правила составления акта по приёму-передаче товаров

Прежде чем переходить к оформлению акта, следует убедиться в том, что представители обеих сторон, участвующих в процессе, уполномочены на его проведение. В данном случае подтверждением могут служить приказы, доверенности или нотариально заверенные поручения, выданные руководством предприятий сотрудникам на совершение таких действий от лица организации.

Данный акт может быть написан в произвольной форме, но при условии соблюдения стандартов делопроизводства по оформлению подобного рода документов.

Он в обязательном порядке должен содержать сведения о сторонах, задействованных в процессе передачи (название и реквизиты компаний, должности и ФИО ответственных лиц), список передаваемых материальных ценностей с указанием количества, ассортимента, стоимости, информацию о наличии повреждений, дефектов, неисправностей, а также претензии, если таковые возникнут.

При необходимости по соглашению сторон в акт можно внести дополнительные данные, такие как условия и сроки оплаты поставки, составление вторичных актов, оформляемых в виде приложений и т.д.

Для составления акта подходит стандартный лист формата А4, оформленный в двух экземплярах (по одному для каждой заинтересованной стороны). Каждая копия в обязательном порядке должна быть удостоверена оригиналами подписей руководителей компаний или уполномоченных на визирование документов лиц.

Акт можно заверить печатями, но не обязательно (начиная с 2016 года, применение печатей и штампов не является требованием закона к юридическим лицам, но в случае возникновения спорных ситуаций, требующих решения в суде, печать лишней не будет).![]()

Инструкция по написанию Акта приема-передачи товара

Заполнение документа условно разделим на три этапа.

Информация о сторонах

В первую часть акта вносится информация о том, к какому именно документу он является приложением (номер приложения, дата, номер договора). Затем вписывается полное наименование предприятия, передающего товар, с указанием должностного лица-представителя (здесь обычно пишется либо Директор, Генеральный директор или иной уполномоченный сотрудник) и документ, на основании которого он работает («Устав», Положение», «Доверенность» и т.д.).

Условия приёма-передачи и список товара

Вторая часть включает в себя основные пункты по передаче товара.

- Сначала фиксируется сам факт передачи, а также тот документ, на основании которого он состоялся (его наименование, например, «Договор», номер и дата его составления).

- Затем в акт нужно включить таблицу, в которую вписать подробный перечень передаваемых товаров, с указанием наименования, количества, цены и общей стоимости.

- Ниже таблицы следует еще раз указать общую стоимость передаваемого товара (цифрами и прописью).

- Далее необходимо внести пункт о состоянии передаваемой продукции. Если оно в отличном состоянии, то это нужно обязательно отметить, если же в нем имеются какие-то дефекты и неисправности, то это следует также зафиксировать (желательно в отдельном документе).

- После надо удостоверить то, что принимающая сторона никаких претензий к качеству и количеству передаваемых товаров не имеет.

- В следующем пункте нужно отметить количество экземпляров акта, а также отметить из равнозначность перед законом.

Подписи сторон

В завершение акт по приёму-передаче товара должен быть заверен подписями руководителей организаций или же уполномоченных лиц. При необходимости документ можно заверить печатями.

После подписания акта ответственность за сохранность товара автоматически перекладывается на принимающую сторону. Все претензии к поставщику могут быть высказаны только в судебном порядке.

По договору комиссии Это когда одна из сторон (комиссионер) действует в интересах другой стороны (комитента), выполняя ее поручения за вознаграждение. В этом случае комиссионер, первоначально покупая от своего имени товар, предназначенный для комитента, но за счет комитента, принимает его по товарной накладной. Но при окончательной передаче активов уже комитенту потребуется акт приема–передачи товаров, который составляется либо комиссионером, как посредником, и подтверждает выполнение в надлежащем виде поручения комитента, либо комитентом — при непосредственной приемке товаров. Образец акта приема-передачи товара по договору комиссии приведен ЗДЕСЬ. О необходимости составления приемо-сдаточного документа по сделке говорит и Гражданский Кодекс РФ (статья 1000). В частности, он указывает об обязательстве комитента принять и осмотреть имущество, приобретенное комиссионером для него.

Для чего и в каких случаях нужно составлять акт приема-передачи товара

ФАЙЛЫСкачать пустой бланк акта приема-передачи товара.![]() docСкачать образец заполнения акта приема-передачи товара.doc Стоит отметить, что отдельные виды продукции передаются только при условии оформления акта по приему-передаче товара (например, высокотехнологичное оборудование, техника и т.д.). Связано это с тем, что при передаче таких товаров проводится их обязательная проверка, осмотр, и т.п. процедуры. Еще один случай, когда составление акта по приему-передаче товара неминуемо – его отправка на ответственное хранение.

docСкачать образец заполнения акта приема-передачи товара.doc Стоит отметить, что отдельные виды продукции передаются только при условии оформления акта по приему-передаче товара (например, высокотехнологичное оборудование, техника и т.д.). Связано это с тем, что при передаче таких товаров проводится их обязательная проверка, осмотр, и т.п. процедуры. Еще один случай, когда составление акта по приему-передаче товара неминуемо – его отправка на ответственное хранение.

Здесь акт создается для того, чтобы зафиксировать внешний вид, состояние, технические характеристики передаваемых материальных ценностей, а также обозначить условия их хранения и назначить сотрудника, ответственного за сохранность.

Акт приема-передачи товара: особенности составления.

Корректное документальное оформление приемки товаров предполагает использование унифицированных форм первичных документов: начиная с ТОРГ-1 и заканчивая ТОРГ-14. Они утверждены постановлением Госкомстата России от 25.12.98 N 132. Не так давно у предпринимателей появилась альтернатива при ведении первички.

Не так давно у предпринимателей появилась альтернатива при ведении первички.

Внимание

В октябре 2013 года ФНС России разработала и представила универсальный передаточный документ (УПД). Его форма содержит обязательные реквизиты, предусмотренные для счетов-фактур и первичных учетных документов. По сути УПД — это комбинация товарной накладной и счета-фактуры и их заменяет.

Организации могут применять его либо для расчетов по НДС и в качестве первичного документа, либо только как первичку, например, для подтверждения расходов.

Акт приёма-передачи товара: в каких случаях и как составлять

Также важно добавить графу с текстом «Товар поставлен в сроки, указанные в договоре». Покупателю нужно лишь будет поставить галочку в этой графе. Рекомендуется использовать и такую фразу: «Покупатель претензий к качеству и количеству товара претензий не имеет».

Рекомендуется также указать в форме акта и пункт договора, согласно которому производится доставка. Примечательно, что форма акта, в которой учтены все нюансы, возникающие при передаче и приеме товаров, называется расширенной. Акт приема передачи товара: так ли необходим образец? Когда составляется акт приема передачи товара, образец может сыграть решающую роль в правильном формировании документа.

Акт приема передачи товара: так ли необходим образец? Когда составляется акт приема передачи товара, образец может сыграть решающую роль в правильном формировании документа.

При помощи образца документа, можно ознакомиться с основными графами, которые в обязательном порядке подлежат заполнению.

Нужен ли акт приема-передачи

Однако использование утвержденного на законодательном уровне бланка позволяет избежать множества проблем, которые могут возникнуть в результате проверки деятельности предприятия контролирующими органами. Поэтому правильное составление акта приема – передачи товаров является настоящей панацеей в сфере документального оформления передачи и получения товара для предприятий. Форма акта приема-передачи товара предусматривает тот факт, что все цены в бланке указываются в национальной валюте.

Применение иной валюты при заполнении документа считается нарушением. Примечательно, что в форме акта имеется графа «Масса нетто». Эта графа заполняется лишь в том случае, если происходит передача – получения весового товара.

Если товар передается и принимается в штуках, то эту графу не заполняют. Акт приема-передачи начинают составлять с указания наименования документа.

Акт приёма-передачи товара

Приоритет при реализации товара отдается ТОРГ-12, при этом нужно учитывать определенные особенности заполнения формы, актуальные и для акта: Дата передачи товара и дата составления документа Должны совпадать Все цены указываются в рублях Поскольку бухучет на территории РФ ведется исключительно в национальной валюте Если товар учитывается в штуках То весовые показатели не заполняются Отдельно стоит коснуться реализации товара по договору комиссии. В этом случае лучше составить акт передачи, поскольку нереализованный товар может быть возвращен продавцу. При этом за отсутствием акта доказать несоответствие возвращаемого товара первоначальным характеристикам или наличие дефектов при получении не получится.

Для безвозмездной передачи Когда одна из сторон желает безвозмездно передать определенные товары другой стороне, составляется договор передачи в безвозмездное пользование.

Особенности акта приемки-передачи товара

Товарная накладная, подписанная работником покупателя без доверенности, но имеющая оттиск печати покупателя, не является достоверным доказательством передачи товара, при отсутствии заключенного единого договора купли-продажи. Закон (ст.160 ГК РФ) определяет заключение сделки и прием товара с волеизъявлением лица, наделённого полномочиями действовать от имени покупателя. Если имеется товарная накладная, подписанная лицом, должностное положение которого и полномочия, действовать от имени юридического лица, документально не подтверждены доверенностью, но заверенная оттиском печати покупателя, то такая товарная накладная не является достаточным доказательством в подтверждение передачи товара и заключения разовой сделки купли-продажи.

Подтверждение факта приемки товаров товарными накладными

Однако перечень реквизитов, которые необходимо указать в документе, должен быть заполнен в обязательном порядке. Стоит понимать, что идеальной формы документа не существует. Наоборот, предприятие может использовать несколько форм акта, адаптированных под конкретное наименование товара.

Наоборот, предприятие может использовать несколько форм акта, адаптированных под конкретное наименование товара.

К примеру, могут различаться формы документа для партии товаров или для единичной продукции. При составлении акта очень важно проверить наличие всех указанных реквизитов. Стоит помнить, что без печати и подписи документ не имеет силы.

Также не действителен документ, который был оформлен задним числом. При этом подписывать акт могут и лица, доставившие товар, то есть грузчики. Однако в этом случае они должны быть уполномоченными сделать это по средствам составления соответствующего приказа на предприятии, а также доверенности.

Это правило очень важно соблюдать.

Акт приема-передачи товара: что это и зачем нужен

Также может возникнуть ситуация, связанная с повреждением либо потерей имущества при его перевозе – в таком случае возмещение ущерба состоится только при наличии соответствующего пункта в договоре, учитывающего возможные риски транспортировки. Кроме того, стоит уточнить в документе, кто именно несет ответственность в данной ситуации – продавец или организация, занимающаяся перевозом груза. Когда необходимо оформлять акт приема-передачи Как правило, акт приема-передачи оформляется в следующих ситуациях:

Кроме того, стоит уточнить в документе, кто именно несет ответственность в данной ситуации – продавец или организация, занимающаяся перевозом груза. Когда необходимо оформлять акт приема-передачи Как правило, акт приема-передачи оформляется в следующих ситуациях:

- По договору транспортной экспедиции. В таком случае, составление акта приема-передачи возлагается на организацию либо лицо, осуществляющее поставку товара. Визируют данное соглашение экспедитор и поставщик. Такой акт удостоверяет факт приема экспедитором имущества определенных качественных и количественных характеристик, а также их транспортировки к покупателю.

Правила приемки товаров. документальное оформление

Важно

Если вы принимаете товар в магазин или на склад с использованием УПД, то почти все, что написано ниже про комплект документов для приемки, вас не касается. За исключением транспортной накладной. Тем не менее, советуем полностью ознакомиться с текстом статьи, чтобы понять логику процесса приемки товара. Итак, если вы не ведете приемку при помощи УПД, то главным документом здесь будет являться товарная накладная ТОРГ-12.

Итак, если вы не ведете приемку при помощи УПД, то главным документом здесь будет являться товарная накладная ТОРГ-12.

Если товар везут со склада поставщика на ваш склад, то оформляется товарно-транспортная накладная (ТТН), которая отличается от товарной тем, что в ней есть транспортный раздел. Эти документы могут быть одновременно приходным документом для получателя товара и расходным — для поставщика. Именно поэтому накладные оформляют в двух экземплярах. Обратите внимание, что в новой форме ТТН отсутствует описание товара — этот блок находится в УПД или в ТОРГ-12.

Приемка товара

Кроме того, данный договор удостоверяет отсутствие у покупателя претензий относительно качества и количества полученных товаров и выполнение экспедитором возложенных на него обязанностей.

- По договору комиссии. В данном соглашении участвуют две стороны, одна из которых (комиссионер) действует в пользу другой стороны (комитента), исполняя различного рода действия за определенную плату.

В таких условиях комиссионер осуществляет покупку имущества от имени своей организации, но на финансовые средства комитента, принимая данный товар по товарной накладной.

В таких условиях комиссионер осуществляет покупку имущества от имени своей организации, но на финансовые средства комитента, принимая данный товар по товарной накладной.В свою очередь, при передаче имущества от комиссионера комитенту необходим акт приема-передачи товара, оформить который может любая из сторон с целью подтверждения факта надлежащего исполнения комиссионером своих обязательств.

Для целей бухгалтерского учета, на практике, документально факт приема и факт сдачи товара от покупателя продавцу оформляется товарными накладными (форма №ТОРГ-12) или товарно-транспортными накладными (ТТН) если используется сторонний перевозчик. Хотя, существует мнение налоговых чиновников, что для целей фиксации приемки должен использоваться другой документ – акт приемки, унифицированная форма №ТОРГ-1. Товарная накладная – форма №ТОРГ-12, является первичным учетным документом для списания с учета, а у покупателя служит основанием для принятия товара на учет.

Иными словами, у торговых организаций товарная накладная может выступать как расходным документом, так и приходным.

Акт приема-передачи товара – это важное дополнение к договору и неотъемлемая его часть. В этом материале мы рассмотрим, как правильно составить этот документ и для чего он необходим.

Акт приема-передачи товара по 44-ФЗ

Важно понимать, что, подписывая акт, заказчик соглашается, что товар ему поставили в необходимом количестве и надлежащего качества, и претензий у него нет. Если претензии все же выявлены, заказчик может направить поставщику отказ от подписания акта. Сроки, в которые должна пройти приемка товара, как и сроки, в которые необходимо отправить исполнителю отказ от подписания акта, прописывают в контракте.

Разница между актом приема передачи товара и товарной накладной

Часто возникает вопрос, в чем разница между накладной и актом приема-передачи товара – взаимозаменяющие это документы или нет? Это разные документы. Накладная – бухгалтерский документ, необходимый для отчетности. Оформлять его — требование закона.

Накладная – бухгалтерский документ, необходимый для отчетности. Оформлять его — требование закона.

Что касается акта приема-передачи, то тут все зависит от условий контракта. Контролирующие органы его не просят. Но, если про акт прописывается в договоре, заполнять его нужно обязательно. Если же подписание акта договором не предусмотрено, то в качестве документа о приемке будет достаточно товарной накладной. Форма товарной накладной – ТОРГ-12 – утверждена государством.

Однако помните, что акт важен для урегулирования спорных вопросов. При помощи обычной товарной накладной этого нельзя. Ведь акт – единственная бумага, подтверждающая факт передачи товара, в которой указанны все характеристики товара, возможно, его дефекты. Акт подписывается обеими сторонами и скрепляется печатями. Поэтому может оказать помощь в суде, если, к примеру, исполнитель столкнулся с недобросовестным заказчиком.

Чтобы определить поставщика, подрядчика или исполнителя, прежде всего необходимо запланировать электронные процедуры. Получить электронную подпись. Выбрать площадку, которая наилучшим образом подойдет вашей организации, и зарегистрироваться. Далее сформировать документацию и извещение, провести процедуры и определить поставщика и заключить контракт с учетом особенностей каждого из способов закупки.

Получить электронную подпись. Выбрать площадку, которая наилучшим образом подойдет вашей организации, и зарегистрироваться. Далее сформировать документацию и извещение, провести процедуры и определить поставщика и заключить контракт с учетом особенностей каждого из способов закупки.

Смотрите решения для каждого электронного способа: аукцион, конкурс, запрос котировок, запрос предложений.

Что включает акт приема передачи

Форма этого документа законодательно не утверждена, однако есть некоторые требования к его содержанию. Образец акта приема передачи товара по 44-ФЗ должен включать следующие сведения:

- В шапке указывается номер приложение, а также номер и дата заключения договора, к которому приложение составлено;

- Название юрлиц, имена действующих от их имени людей, а также наименование документов, на основании которых они действуют;

- Перечень товаров с указанием для каждого наименования, количества, цены с НДС и без НДС. Здесь также можно прописать дефекты товара;

- Общая стоимость товара;

- Сноска, что соблюдены все требования договора, включая качество, количество и сроки, и что у заказчика нет претензий к поставщику;

- Подписи обеих сторон.

Это обязательные реквизиты акта приема передачи. Составить же акт можно в произвольной форме. Отдельно отметим, что закон не обязывает детально расшифровывать в акте проведенные работы или оказанные услуги. Здесь тоже можно обойтись лишь их названиями.

При этом надо убедиться, что подробная расшифровка видов работ и услуг есть в договоре.

Вложенные файлы

- Акт о приемке товара.docx

Акт приёма-передачи товара — документ, подтверждающий факт передачи товара от одного лица другому. Например, если товар хранится не на собственном складе, а передаётся на хранение по договору, то факт передачи подтверждается актом.

При передаче товаров могут составляться различные бланки, но правильнее использовать унифицированные формы, если они существуют. Несмотря на то что статья 252 Налогового кодекса не требует принимать только унифицированные формы накладных, утверждённый бланк поможет избежать вопросов со стороны инспекции и претензий по поводу учёта приобретённого и переданного товара. Форма № ТОРГ-12 — унифицированная форма товарной накладной , применяемая для оформления отпуска (продажи) товарных или материальных ценностей покупателю. Заменять её актом приёма-передачи товаров при продaже нежелательно. Но если всё-таки по каким-либо причинам накладная не составлена, обязательно нужно оформить акт.

Форма № ТОРГ-12 — унифицированная форма товарной накладной , применяемая для оформления отпуска (продажи) товарных или материальных ценностей покупателю. Заменять её актом приёма-передачи товаров при продaже нежелательно. Но если всё-таки по каким-либо причинам накладная не составлена, обязательно нужно оформить акт.

Акт приёма-передачи товаров (как и накладная ТОРГ-12) составляется в двух экземплярах, один из которых остаётся у поставщика и является основанием для списания товарно-материальных ценностей. Второй передается покупателю.

Обязательные реквизиты, которые должны быть в каждом первичном учётном документе, перечислены в статье 9 Федерального закона о бухучёте от 6 декабря 2011 г. № 402-ФЗ. Кроме того, при заполнении ТОРГ-12 есть определённые требования, их также следует учесть, если вам потребуется оформить акт приёма-передачи товаров:

- дата составления акта должна совпадать с датой передачи товара покупателю;

- все цены необходимо вносить в рублях.

Бухгалтерский учёт на территории России ведётся в российской валюте;

Бухгалтерский учёт на территории России ведётся в российской валюте; - если в акте приёма-передачи товар учитывается в штуках, то реквизиты, выраженные в весовых показателях, например, массу нетто товара, заполнять не нужно.

Можно ли использовать накладную вместо акта приёма-передачи товара?

Накладная содержит все необходимые реквизиты контрагентов и удостоверяет передачу товара подписями и печатями обеих сторон. Поэтому допускается оформление или накладной, или акта приёма-передачи товара. Но, как указано выше, при продаже товаров приоритет отдаётся товарной накладной ТОРГ-12. В иных случаях, например при передаче товара по договору комиссии или договору хранения, можно воспользоваться бланком акта.

Можно ли вместо договора оформить акт приёма-передачи товара?

Делать это нежелательно. Акт приёма-передачи не сможет заменить договор, так как в нём не прописываются дополнительные условия о сроках оплаты, форс-мажорных обстоятельствах и т. д. По своей сути, акт подтверждает исполнение ранее заключённого договора.

Все первичные документы должны быть составлены при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания (ч. 3 статьи 9 Закона от 6.12.2011 № 402-ФЗ). В рассматриваемом случае составление товарной накладной и акта приема-передачи удостоверяют по сути одну и ту же хозяйственную операцию – реализацию имущества (переход права собственности на него от продавца к покупателю). В связи с этим дата составления указанных документов должна совпадать.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

1. Ситуация: Какие составлять первичные документы

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Первичный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).*

3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).*

Сергей Разгулин, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. Ситуация: Как оформить товарную накладную при продаже товаров оптом

Товарная накладная заполняется всеми организациями-продавцами при оформлении продажи (отпуска) товаров сторонней организации. Она является первичным документом, удостоверяющим переход права собственности на товар от продавца к покупателю (если в договоре не указан особый порядок).* Форму товарной накладной должен утвердить руководитель организации (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При этом накладная должна содержать все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. В качестве образца можно использовать унифицированную форму № ТОРГ-12.

Составьте товарную накладную в двух экземплярах. На основании первого экземпляра спишите проданный товар, второй экземпляр передайте покупателю.

Елена Попова, государственный советник налоговой службы РФ I ранга

Шаблон накладной ТОРГ-12 | Шаблон товарной накладной — Эльба

Товарная накладная — первичный документ бухгалтерского учета, заполняемый продавцом при передаче товара покупателю.

Хотя каждая организация может утвердить свою форму накладной, на практике часто используют форму ТОРГ-12 (ОКУД 0330212).

Какие сведения содержит товарная накладная

В основном накладная применяется в оптовой торговле, когда со склада отгружают несколько упаковок товара и передают поставщику либо сразу покупателю. Но ее могут оформлять и в розничном магазине.

В унифицированной накладной содержатся такие сведения:

-

дата составления, номер документа;

-

даты загрузки транспорта поставщика и отгрузки покупателю;

-

кто продавец, грузоотправитель, грузополучатель, покупатель;

-

все, что касается передаваемого товара — наименование, количество, вес, цена;

-

реквизиты договора, на основании которого передают товар,

-

подписи сторон.

При необходимости в ТОРГ-12 добавляют иные сведения.

Как оформить товарную накладную

Необязательно заполнять все поля, можно писать только нужную информацию. Но учтите: чтобы накладная была первичным учетным документом, в ней обязательно должно быть указано:

-

название документа;

-

дата его составления;

-

наименование поставщика;

-

факт хозяйственной жизни — отпуск груза, принятие груза;

-

величина измерения факта хозяйственной жизни — вес, количество, сумма;

-

должность лица, совершившего сделку, операцию и ответственного за ее оформление, либо должность лица, ответственного за оформление свершившегося события, его подпись.

В документе ставят несколько подписей и печатей.

-

Со стороны продавца ее подписывают главный бухгалтер, работник, разрешивший отпуск груза, например тот же главбух, и сотрудник, который произвел отпуск груза, например складской работник.

-

Со стороны покупателя подписи проставляют представители покупателя и грузополучателя. Это может быть один и тот же человек, например, товаровед, бухгалтер, старший продавец.

В этой же части накладной пишут реквизиты доверенности, на основании которой представитель покупателя принимает товар.

Cколько экземпляров товарной накладной оформлять

Товарную накладную составляют в двух экземплярах.

Один экземпляр остается у поставщика и является основанием для списания товарно-материальных ценностей.

Второй экземпляр товарной накладной передают покупателю, он является основанием для оприходования полученных ценностей.

Сроки хранения документа

Как хранить товарные накладные в законе нигде не сказано. Обычно накладные хранят в отдельной папке, и через 5 лет их уничтожают.

Особенно важно хранить документ на спецрежиме УСН «Доходы минус расходы». Накладная подтверждает расходы на покупку товаров и пригодится на случай налоговой проверки.

Онлайн-бухгалтерия для малого бизнеса

Эльба возьмёт отчёты и расчёты на себя. Простой интерфейс и автоматизация помогут справиться с рутиной даже без специальных знаний.

Электронная накладная ТОРГ-12

Электронную накладную составляют в том же порядке, что и бумажную. В этом случае ее нужно подписывать электронной подписью. Например, при помощи Диадока.

Бланк накладной ТОРГ-12

Скачать бланк

Накладная на отпуск товара по форме ОП-4

Чтобы обеспечить отпуск товаров или продуктов, буфеты, мелкорозничную сеть, а также передачу готовых изделий на продажу, нужна накладная на отпуск товара. Образец заполнения и бланк — на этой странице.

Накладная на отпуск товара: бланк

Хотя компании могут разработать свой бланк, накладная на отпуск товара имеет унифицированную форму. Рекомендуем использовать именно ее: там есть вся нужная информация.Скачайте бланк формы ОП-4 и используйте его как шаблон.

Рекомендуем использовать именно ее: там есть вся нужная информация.Скачайте бланк формы ОП-4 и используйте его как шаблон.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Накладная на отпуск продуктов используется, чтобы:

- товар со склада в производство,

- отражать отпуск готовой продукции из кухни в мелкорозничные сети, филиалы, подразделения, столовые основной компании,

- контролировать перемещение продуктов, если раздаточная далеко от основного производства.

Форма ОП-4 выписывается минимум в двух экземплярах. Один передают в бухгалтерию, второй остается у работника, который получил товар. Он будет материально ответственным лицом, пока не передаст продукцию дальше.

Не знаете, что написать в документе? Все просто: скачайте уже заполненный бланк накладной на отпуск товара, подставьте свои данные — и у вас есть готовый шаблон.

Форма ОП-4: образец

В бланке накладной на отпуск товара со склада обязательно укажите:

- название компании и ее подразделение,

- на обозначение требуемых продуктов, их единицу измерения,

- количество товара и стоимость.

- дополнительная информация о продуктах — в примечании.

- итог всех внесенных позиций — в графе «Итого».

- общую сумму, обязательно прописью.

Ниже можно бесплатно скачать образец формы накладной на отпуск товара — просто подставьте свои данные и пользуйтесь.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно:

- Скачать интересующий вас бланк или образец

- Заполнить и распечатать документ онлайн (это очень удобно)

Накладная на отпуск товара выписывается:

- по учетным и продажным ценам, когда они отличаются,

- только по продажным, когда они совпадают с учетными.

Смотрите образец заполнения накладной на отпуск — проблем с оформлением не возникнет.

Подписать накладную на отпуск должны все ответственные сотрудники и директор товара. Обязательно поставьте печать. Если ошиблись — зачеркните неправильные данные, впишите верные, укажите «Исправленному верить» и подпишите. Но лучше возьмите чистую накладную на отпуск товара со склада. Бланк — здесь >> Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСкладНачать использовать

Накладная на отпуск относится к первичной документации.Чтобы ее составить, нужно основание: требование на передачу товара со склада, которое выписывает бухгалтерия. Сведения об этом документе обязательно нужно отразить в форме ОП-4.

Если не указать основание в накладной на отпуск, документ считается составленным нарушением.

Далее разберем главные вопросы об оформлении ОП-4.

Кто должен составлять и заполнять бланк накладной отпуск товара со склада?

Организация может назначить любого сотрудника, которого считает нужным. Например, это может быть завпроизводством.

Например, это может быть завпроизводством.

В формулу ОП-4 должен получать еще и технолог. Можно ли выписать больше двух копий?

Накладная на отпуск продуктов выписывается минимум в двух экземплярах. Если требуется больше, закон это не запрещает.

Можно ли использовать собственный бланк для перемещения товаров из кухни в свою столовую?

Можно, главное — прописать все необходимые данные. Проверьте себя и посмотрите, что должно содержать накладная на отпуск товара: образец заполнения и инструкция есть здесь >> Возможно, пригодится пустой бланк: скачайте его и измените под свои задачи.

Кроме формы накладной на отпуск можно бесплатно скачать и другие бланки товара:

Товарная накладная ТОРГ-12

Счет-фактура в форме Excel

И другие документы

Накладная МХ-18 | Бланк и образец

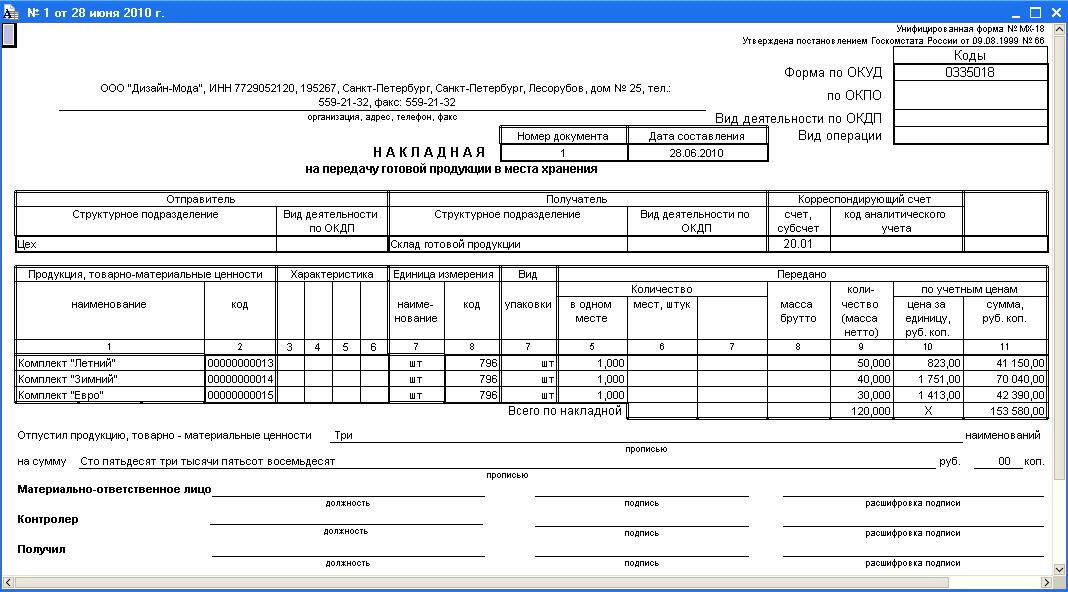

Чтобы оформить факт поступления поступления товарно-материальных ценностей на склад, используется накладная на передачу готовой продукции МХ-18 . Составляется документ в двух экземплярах. Скачать образец заполнения накладной МХ-18 можно на странице.

Составляется документ в двух экземплярах. Скачать образец заполнения накладной МХ-18 можно на странице.

Форма МХ-18: скачать бланк (excel)

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Заполняет унифицированную форму МХ-18 в двух копиях материально ответственное лицо подразделения (например, цеха), сдает готовую продукцию.Один экземпляр будет основанием для списания. Второй бланк МХ-18 передают принимающую сторону: его используют для оприходования продукции. Оформляют документ в момент передачи ТМЦ на склад. Разберем, как заполняется накладная передача готовой продукции МХ-18.

Накладная МХ-18: образец заполнения

В шапке бланка МХ-18 обязательно укажите:

- название и адрес компании,

- номер и дата составления документа,

- данные о том, откуда и куда передается продукция,

- сведения о продукции: название, характеристики, количество и т.

д.

д.

Печать на накладной не нужна. Подписать форму МХ-18 должны оба материально ответственных сотрудника: принявший и получивший.

Полный образец заполнения формы МХ-18 можно посмотреть здесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСкладНачать использовать

Заполнять документ несложно, но иногда все-таки возникают вопросы. Мы ответили на основные.

Кто подписывает МХ-18?

Накладные подписывают материально ответственные лица, которые отпускают и принимают готовую продукцию.

Обязательно ли нам применить унифицированную форму МХ-18 или мы можем разработать свою?

Можете сделать собственный шаблон накладной. Но на практике в основном используют типовую печатную форму МХ-18. Скачать ее можно здесь.

Нужно ли ставить печать на бланке МХ-18?

Нет.В документе нет места для печати.

Нужно ли выписывать новый образец накладной МХ-18, если при заполнении мы допустили ошибку? Или можно ее исправить прямо в этом экземпляре?

Ошибки в этой форме можно исправлять. Аккуратно зачеркните ее и напишите рядом: «Исправленному верить». Накладная будет считаться действительной. Сверьтесь с образцом заполнения МХ-18, чтобы гарантированно избежать исправлений.

Аккуратно зачеркните ее и напишите рядом: «Исправленному верить». Накладная будет считаться действительной. Сверьтесь с образцом заполнения МХ-18, чтобы гарантированно избежать исправлений.

Можем ли мы использовать с помощью формы МХ-18 перемещение материалов?

Нет.Для перемещения различных ТМЦ (товары, материалы и т.д.) используйте ТОРГ-13. И только когда нужно оформить перемещение готовой продукции, заполняется форма МХ-18. Скачать бланк (excel) можно здесь.

Вам также пригодятся:

ТОРГ-2

ТОРГ-12

Другие формы документов

Накладная на перемещение товара бланк

Накладная на внутреннее перемещение, передачу товаров, тары.Форма ТОРГ Форма утверждена: Скачать бланк Временные органы, между ее структурными подразделениями также происходит движение транспортных средств. Даже если товар или тара был передан одним материально ответственным лицом, такие изменения фиксируются в накладной на внутреннее перемещение, передачу товаров, тары. Стоит отметить, что данные перемещения товаров используются с использованием собственного транспорта, без привлечения сторонних транспортных организаций.

Стоит отметить, что данные перемещения товаров используются с использованием собственного транспорта, без привлечения сторонних транспортных организаций.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.Это быстро и бесплатно!

Накладная на внутреннее перемещение, передачу товаров, тары (N ТОРГ-13)

Скачать пустой бланк формы ТОРГ При этом все, что касается основных средств, в ней не фиксируется как для перемещения объектов ОС есть другой формуляр. Накладная на внутреннее перемещение действителен в рамках одного юридического лица и применяется при взаимодействии между цехами, участками, складами, отделами, головным офисом, удаленными обособленными подразделениями, а также лицами, на которых возложена материальная ответственность.