Накладная на перемещение тмц внутри предприятия: когда составляем и по какой форме

Накладная на внутреннее перемещение материалов

Сдача подразделениями на склад материалов оформляется накладными на внутреннее перемещение материалов в случаях, когда [c.207]Операции по передаче материалов из одного подразделения организации в другое оформляются также накладными на внутреннее перемещение материалов. [c.208]

Материалы, полученные со склада по лимитно-заборным картам, но оставшиеся неиспользованными к концу отчетного периода, возвращают на склад (это фиксируется в накладной на внутреннее перемещение материалов). Готовую продукцию после приемки отделом технического контроля сдают на склад. При этом должен оформляться первичный документ (сдаточный ордер), который удостоверяет, выпуск продукции. Требования, накладные на внутреннее перемещение товарно-материальных ценностей и сдаточные ордера ежедневно передают в планово-экономический отдел и бухгалтерию. На основании этих документов составляют ежедневную оперативную сводку. Пример формы декадной оперативной сводки по расходованию материалов представлен в табл.

Поступление на склад материалов собственного изготовления от подсобных производств, отходов строительного производства, материалов, оставшихся от ликвидации основных средств, разборки временных зданий и сооружений и др., оформляют одно- или многострочными накладными на внутреннее перемещение материалов, которые выписывают сдатчики-мастерские (участки, цеха) в двух экземплярах первый — основание для списания материалов со сдатчика, второй направляется на склад и используется в качестве приходного документа. [c.279]

Часть материалов поступает из цехов в результате переработки или сдачи цехами отходов, возврата неиспользованных материалов. Такие операции оформляются накладными на внутреннее перемещение материалов. [c.119]

Накладная на внутреннее перемещение материалов 119 ————-основных средств 86 [c.448]

Поступление на склад материалов собственного изготовления, отходов производства, материалов, оставшихся от ликвидации основных средств и т.

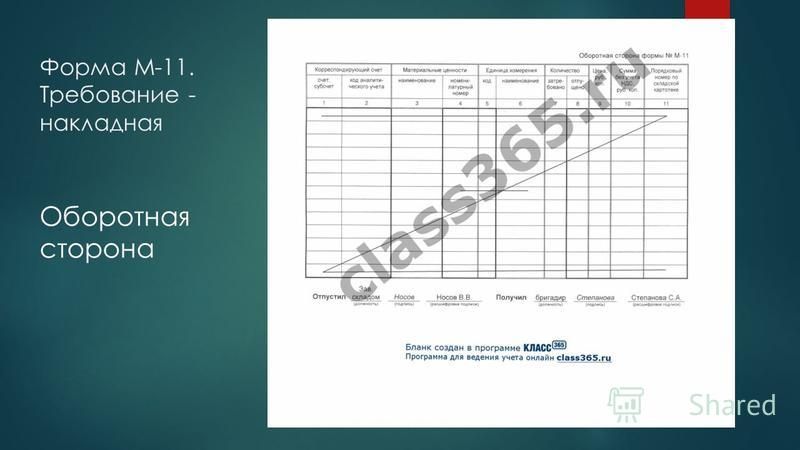

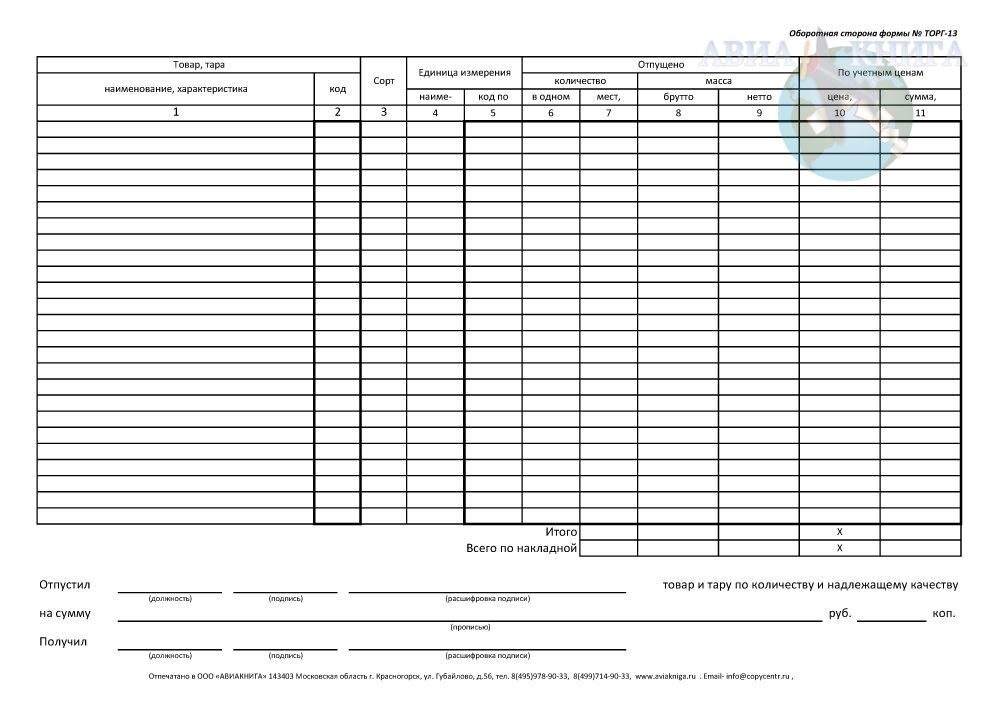

Для учета движения материалов внутри организации применяют однострочные и многострочные накладные на внутреннее перемещение материалов. [c.90]

В процессе корректировки следует особое внимание уделить документам, оформляющим внутреннее перемещение материальных ценностей. При этом выписывается накладная на внутреннее перемещение материалов, т. е. расходный документ, который удаляется из базы физическим путем. [c.131]

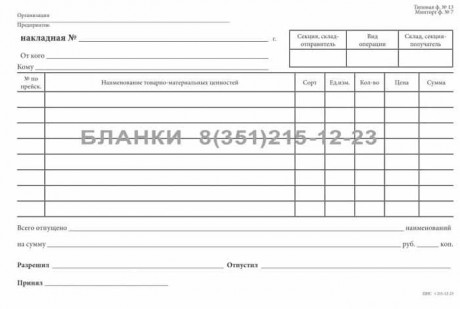

НАКЛАДНАЯ — специализированная форма (№ 26) первичного учета товарно-материальных ценностей на предприятиях и в организациях системы Госснаба СССР. Применяется для документального оформления и учета движения товарно-материальных ценностей при внутренней их передаче со склада на склад и при отпуске ва собственные нужды (без вывоза товара с территории склада). При перевозке автомобильным транспортом оформляется товарно-транспортная накладная.

Накладные на внутреннее перемещение материалов (формы № М-12 и М-13) [c.160]

Сдача цехами и участками из производства на склад материальных ценностей, изготовленных ими или переработанных, должна оформляться путем выписки накладных на внутреннее перемещение материалов. Этими же накладными оформляются также операции по сдаче цехами (участками) на склад или в кладовую цеха (участка) из производства остатков неизрасходованных материалов (если они ранее были получены по требованию), а также сдаче отходов от производства продукции, отходов от брака, от ликвидации основных средств, от разборки временных сооружений и т. п. [c.173]

Перемещение материалов из одного склада или кладовой цеха (участка) на другой склад или в другую кладовую данного предприятия (стройки) следует оформлять составлением накладной на внутреннее перемещение материалов, выписываемой на основании распоряжения отдела снабжения, или лимитными картами (ведомостями учета использования лимита) при систематическом пополнении запасов цеховых кладовых с базисных складов. При возвращении неиспользованных материалов, а также при сдаче отходов и брака накладные составляются материально-ответственным лицом цеха (участка), сдающего ценности (если неиспользованные материалы были ранее получены не по лимитной карте).

[c.176]

При возвращении неиспользованных материалов, а также при сдаче отходов и брака накладные составляются материально-ответственным лицом цеха (участка), сдающего ценности (если неиспользованные материалы были ранее получены не по лимитной карте).

[c.176]

К таким затратам относятся запчасти и расходные материалы для ремонта, расходы на оплату труда работников, осуществлявших ремонт, и прочие, связанные с ремонтом расходы. В связи с этим может возникнуть вопрос можно ли для целей исчисления налога на прибыль произведенные расходы по незаконченным работам на ремонт основных средств включать ежемесячно в состав косвенных расходов с учетом того, что они подтверждены первичными документами-накладными на внутреннее перемещение материалов, ведомостями учета заработной платы и пр. Либо для целей налогообложения расходы на производство данных работ учитываются только по окончании ремонта, в подтверждение чего будет подписан акт сдачи-приемки отремонтированного объекта [c.93]

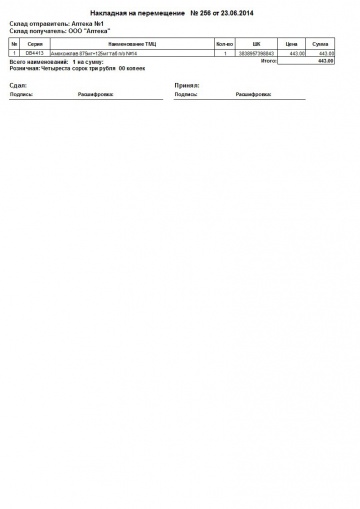

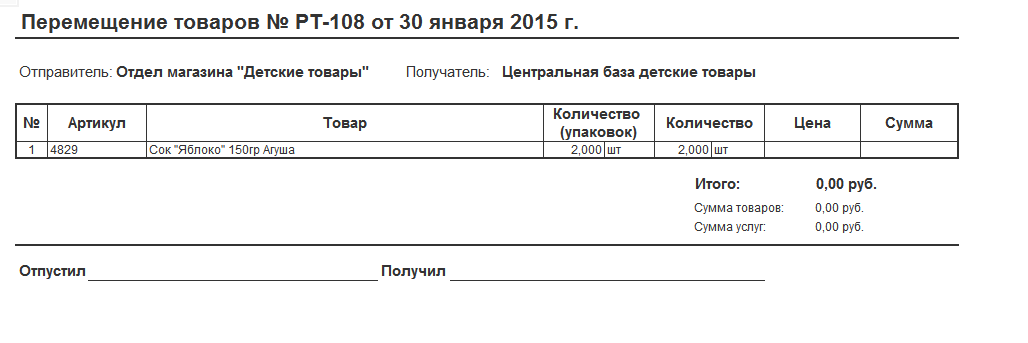

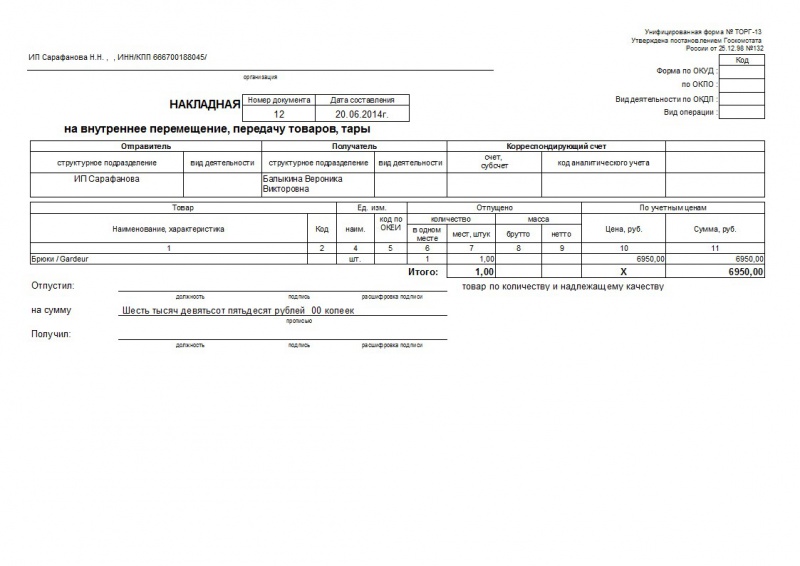

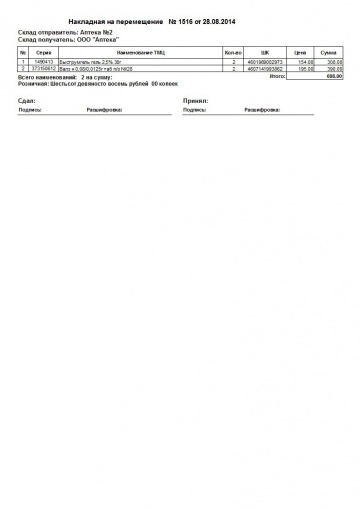

Передача материалов с одного склада организации на другой склад организации, а также со склада (кладовой) одного подразделения организации на склад (кладовую) другого подразделения организации оформляются накладными на внутреннее перемещение.

Списанные материалы, использование которых возможно в хозяйственных целях (материалы с пониженными качественными характеристиками), или подлежащие сдаче в виде отходов (лом, ветошь и т.п.) приходуются на склад (кладовую) организации на основании акта на списание и накладной на внутреннее перемещение материальных ценностей. [c.229]

Накладная на внутреннее перемещение материальных ценностей, как правило, выписывается в 3-х экземплярах, из которых один экземпляр остается в подразделении, списывающем материалы, второй экземпляр передается подразделению, принимающему ценности, предусмотренные пунктом 129 настоящих Методических указаний, третий экземпляр передается в бухгалтерскую службу организации. Накладные на внутреннее перемещение материальных ценностей подписываются руководителями передающего и принимающего подразделения организации. [c.229]

Отчет составляется ежеквартально (нарастающим итогом с начала года). В целях получения достоверных данных об остатках, поступлении и расходе сырья и материалов за отчетный период отчет составляется на основании приходно-расходных документов (приходные и расходные ордера, акты о приемке материалов, требования цехов, накладные на внутренние перемещения и отпуск на сторону сырья и Материалов и т. д.), выверенных бухгалтерией.

[c.225]

д.), выверенных бухгалтерией.

[c.225]

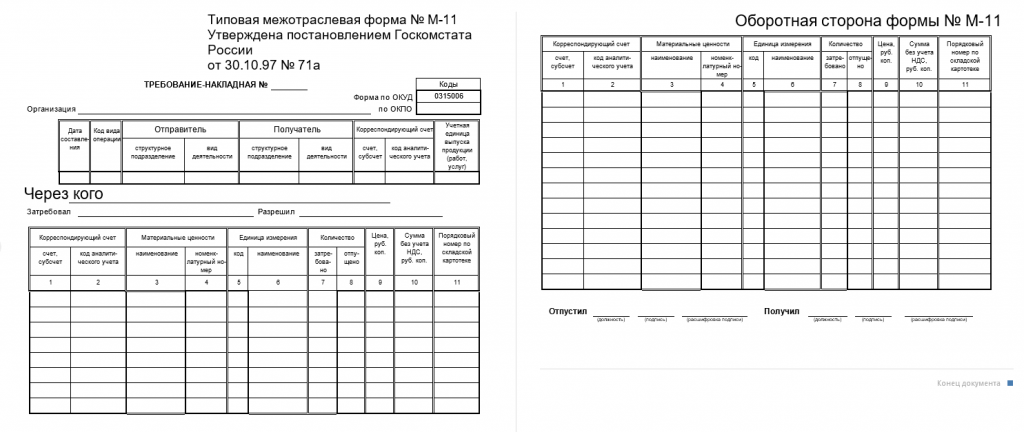

Операции по движению материальных ценностей на складах предприятия оформляются первичными документами. Как правило, это типовые формы, утвержденные ЦСУ СССР приходные ордера М-3 и М-4, накладные на внутреннее перемещение М-12 и M-il3, лимитно-заборные карты М-8 и М-9, требования М-10 и М-11, накладные на отпуск материалов на сторону М-1.4 и М-15, ведомость на получение спецодежды М-34, акты на списание в негодность М-35, М-36 и М-38. [c.147]

В соответствии с первым вариантом традиционно в местах возникновения информации или там, где появляется потребность, выписываются или проходят проверку первичные документы по учету материалов. В отделе снабжения, финансовом отделе, бухгалтерии проверяются первичные документы поставщиков — счета-фактуры, требования и другие, составляются накладные на внутренние перемещения, на отпуск материалов на сторону, лимитные карты, в цехах (участках) — требования на отпуск материальных ценностей и накладные на возврат отходов. После их всесторонней проверки и использования в оперативных целях (например, на складе для получения и отпуска материалов) первичные документы поступают в бухгалтерию для проверки и проставления корреспонденции счетов и кодов, а затем передаются на ВЦ, где на их основе формируются машинные носители информации. После обработки первичные документы возвращаются в бухгалтерию для хранения.

[c.27]

После их всесторонней проверки и использования в оперативных целях (например, на складе для получения и отпуска материалов) первичные документы поступают в бухгалтерию для проверки и проставления корреспонденции счетов и кодов, а затем передаются на ВЦ, где на их основе формируются машинные носители информации. После обработки первичные документы возвращаются в бухгалтерию для хранения.

[c.27]

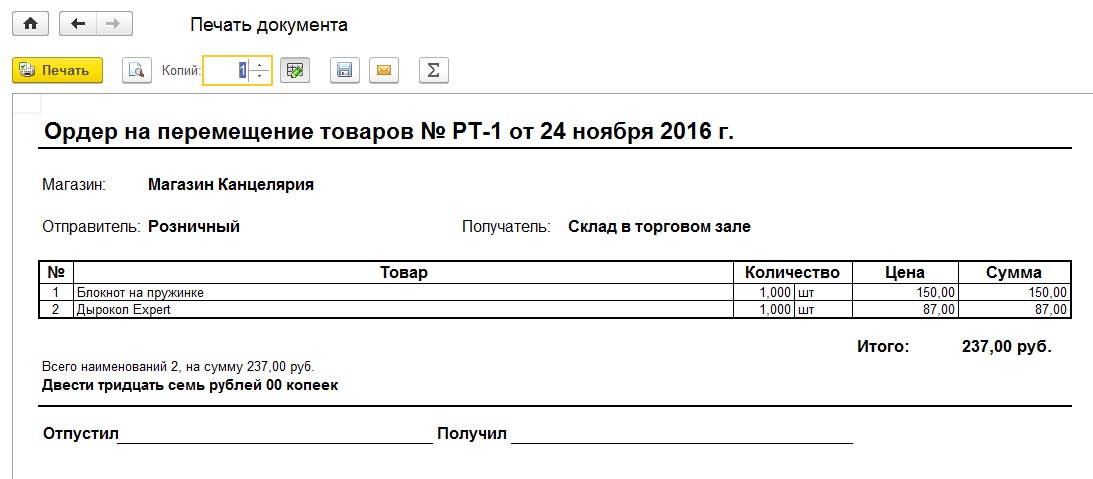

Внутренние перемещения материальных ресурсов оформляются с помощью накладных (ф. № М-12). Накладные выписываются в отделе снабжения (в случае передачи материалов со склада в цеховые кладовые или со склада на склад) или ответственным лицом цеха (при сдаче ценностей на склад). При ручном или механизированном способе ведения карточек складского учета возможен отказ от использования накладных на внутренние перемещения. Все перемещения материалов между складами и кладовыми оформляются непосредственно на карточках складского учета. Получатель расписывается в карточке подразделения, отпустившего материалы, а ответственный за отпуск — в карточке подразделения, получившего материалы. По окончании месяца эти карточки обрабатываются на ВЦ или, если на складе установлена периферийная вычислительная техника, формируется перфолента (магнитная лента), которая передается на ВЦ.

[c.54]

По окончании месяца эти карточки обрабатываются на ВЦ или, если на складе установлена периферийная вычислительная техника, формируется перфолента (магнитная лента), которая передается на ВЦ.

[c.54]

В условиях составления ведомостей (накладных на внутренние перемещения) на ЭВМ в них так же, как и в лимитных картах, предусматриваются специальные графы для записи и удостоверения операций по возврату материалов и отходов по причинам (для этого устанавливается классификатор причин). [c.65]

Все операции по движению материалов на предприятиях оформляются соответствующими первичными документами. Для учета внутренних перемещений материальных ценностей используются накладные на внутренние перемещения (ф. № М-12, М-13). При отпуске материалов на сторону составляются соответствующие накладные (ф. № М-14, М-15). [c.53]

Во всех случаях поступление материалов на склад производится по Накладной-требованию на отпуск (внутреннее перемещение) материалов (ф. № М-11). Накладная выписывается в двух экземплярах, один из которых приемщик возвращает лицу, сдавшему материал, а второй остается на складе.

Для учета движения материальных ценностей внутри организации и между структурными подразделениями организации, расположенными за пределами ее территории, а также отпуск сторонним организациям используется Накладная-требование на отпуск (внутреннее перемещение) материалов (ф. № М-11). [c.132]

При отпуске материальных ценностей на сторону, используется Накладная-требование на отпуск (внутреннее перемещение) материалов (ф. № М-11). Первый экземпляр накладной остается у материально ответственного лица, отпустившего материалы, в качестве оправдательного документа на списание материала, а второй вручается представителю покупателя (филиала). [c.133]

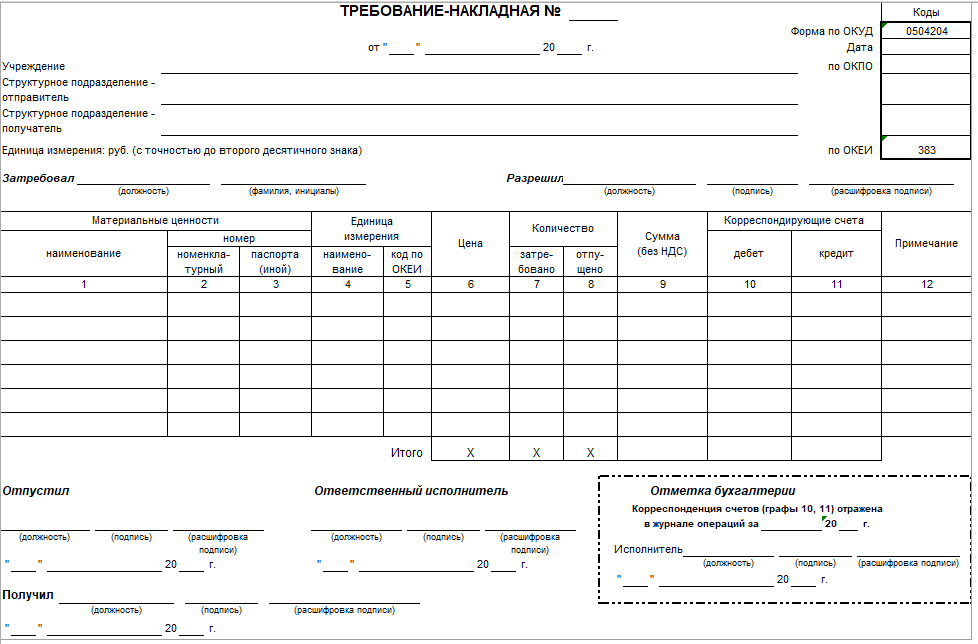

Разовые документы фиксируют единовременно в документе одну или несколько хозяйственных операций. При соблюдении определенных требований, предъявляемых к документу, информация, содержащаяся в нем, служит основанием для составления бухгалтерской записи в учете. К таким документам относятся приходные и расходные кассовые ордера, требования-накладные на отпуск (внутреннее перемещение) материалов и др. Форма такого требования-накладной приведена на с. 119.

[c.118]

При соблюдении определенных требований, предъявляемых к документу, информация, содержащаяся в нем, служит основанием для составления бухгалтерской записи в учете. К таким документам относятся приходные и расходные кассовые ордера, требования-накладные на отпуск (внутреннее перемещение) материалов и др. Форма такого требования-накладной приведена на с. 119.

[c.118]

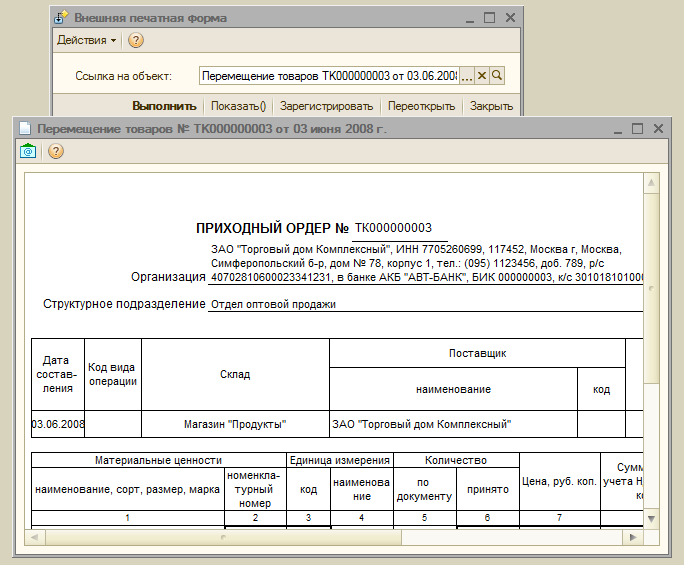

При внутреннем перемещении материалов с одного склада на другой выписывается накладная, которая для склада, отпустившего материал, является расходным документом, а для склада, принявшего материал, — приходным. [c.97]

Если материалы со склада отпускаются не часто, то отпуск оформляют однострочными или многострочными требованиями-накладными на отпуск (внутреннее перемещение) материалов. Требования выписывают цехи-получатели в двух экземплярах. Один из них с распиской кладовщика остается в цехе, второй — с распиской получателя — у кладовщика. [c.121]

Если материалы со склада отпускаются нечасто, то их отпуск оформляют одно- или многострочными накладными-требованиями на отпуск (внутреннее перемещение) материалов, которые выписываются участком-получателем в двух экземплярах первый, с распиской кладовщика, остается на участке, второй, с распиской получателя, — у кладовщика. [c.282]

[c.282]

МБП находятся на складах и на рабочих местах. Учет их на складах ведут аналогично учету материалов в карточках складского учета материалов. Со склада МБП передают на прорабские участки, в отделы, цехи по накладным-требованиям на отпуск (внутреннее перемещение) материалов. Наличие и движение МБП на рабочих местах учитывают в унифицированных формах первичной учетной документации. [c.294]

Кроме перечисленных документов составляются накладные-требования на отпуск (внутреннее перемещение) материалов (ф. № М-11) при внутреннем перемещении материалов со склада [c.148]

Ведомость комплектации позволяет следить за поступлением и расходованием материалов в течение всего периода строительства. В ней показываются предусмотренный сметой лимит материалов на весь объект, поступление материалов за каждый месяц и в целом с начала строительства, учитывается внутреннее перемещение материалов, отпуск их субподрядным организациям, расход на возведение временных нетитульных сооружений и на другие работы, производимые за счет накладных расходов. В ведомости предусмотрены также графы для списания суммы экономии -или перерасхода материалов на себестоимость работ и для отнесения недостач на счет «Недостачи и потери от порчи ценностей».

[c.39]

В ведомости предусмотрены также графы для списания суммы экономии -или перерасхода материалов на себестоимость работ и для отнесения недостач на счет «Недостачи и потери от порчи ценностей».

[c.39]

На склады поступают также материалы из цехов своего предприятия (собственного изготовления неиспользованные материалы ценности, полученные при ликвидации основных средств, МБП, от брака и т. п.). Они приходуются на склады по накладным-требованиям на отпуск (внутреннее перемещение) материалов формы М-И (см. табл. 3.8). Накладные-требования составляются в двух экземплярах материально ответственными лицами складов (цехов), которые сдают ценности. Один экземпляр остается у сдатчика (склада, цеха) и служит основанием для списания ценностей, а второй (по которому они приходуются) — у получателя (цеха, склада). Накладные-требования (ф. М-11) на возврат неиспользованных материалов выписываются в том случае, если ценности по ним отпускались, а не по лимитно-заборным картам, ибо в последних предусматривается учет возврата материалов, ранее отпущенных в производство. [c.101]

[c.101]

Если материалы принимаются на ответственное хранение из-за отказа от акцепта, то они учитываются в специальной книге и складируются отдельно. Некоторые материалы поступают на склад в результате переработки на этом же предприятии или сдачи цехами неиспользованных материалов и отходов. Эти операции оформляются накладными на внутреннее перемещение материалов. [c.100]

В условиях функционирования видеотерминалов информация с накладных на внутренние перемещения материалов вводится непосредственно в ЭВМ. Ее оформление производится следующим образом. Работник ОМТС запрашивает с помощью определенной команды центральную ЭВМ, после чего на экране дисплея высвечивается левая часть накладной. В соответствии с планом отгрузки работник на клавиатуре набирает номер накладной, проставляет код отдела, заполняет заголовок документа, указывает наименование и номенклатурный номер материала, количество, цену, дату совершения операции, код или наименование отправителя и получа-

[c. 54]

54]

В соответствии с Основными положениями по учету материалов на предприятиях и стройках учет отходов и неиспользованных материалов ведется в основном по лимитно-заборной карте в предусмотренных графах. При этом никаких дополнительных документов не составляется. В случае возврата нелимитируемых материалов рекомендуется пользоваться накладными на внутренние перемещения. Следует отметить, что для создания материальной заинтересованности в лучшем использовании материалов и отходов в первичных документах, отражающих их поступление, необходимо проставлять коды подразделений (участков, цехов, бригад), осуществляющих сбор и сдачу материальных ценностей. [c.64]

В графу «Код вида операции» первой таблицы требования-накладной заносится код операции внутреннего перемещения материалов (отходов производства из цеха на склад) в соответствии с разработанной в организации системой кодирования различных операций — 101СС. [c.345]

В процессе проверки операций с материально-производственными запасами используются следующие источники информации договоры поставки, накладные, товарно-транспортные накладные (ф. № М-5 и М-6), счета-фактуры, книга покупок, номенклатура-ценник, доверенности, приходные ордера (ф. № М-4), акты о приемке материалов (ф. № М-7), накладные-требования на отпуск (внутреннее перемещение) материалов (ф. № М-11), лимитно-заборные карты (ф. № М-8 и М-9), акты-требования на замену (дополнительный отпуск) материалов (ф. № М-10), карточки складского учета материалов (ф. № М-12), реестры карточек (ф. № М-13), инвентаризационные описи МПЗ, книга продаж, описи (ведомости) учета МБП, акты списания МБП (ф. № МБ-8), договоры с материально ответственными лицами, учетные регистры (ведомости, журналы-ордера, машинограммы и др.) по счетам 10, 12, 13, 14, 15, 16, 19, 20, 23, 25, 26, 41, 60, 76 и др., Главная книга и т. д.

[c.114]

№ М-5 и М-6), счета-фактуры, книга покупок, номенклатура-ценник, доверенности, приходные ордера (ф. № М-4), акты о приемке материалов (ф. № М-7), накладные-требования на отпуск (внутреннее перемещение) материалов (ф. № М-11), лимитно-заборные карты (ф. № М-8 и М-9), акты-требования на замену (дополнительный отпуск) материалов (ф. № М-10), карточки складского учета материалов (ф. № М-12), реестры карточек (ф. № М-13), инвентаризационные описи МПЗ, книга продаж, описи (ведомости) учета МБП, акты списания МБП (ф. № МБ-8), договоры с материально ответственными лицами, учетные регистры (ведомости, журналы-ордера, машинограммы и др.) по счетам 10, 12, 13, 14, 15, 16, 19, 20, 23, 25, 26, 41, 60, 76 и др., Главная книга и т. д.

[c.114]

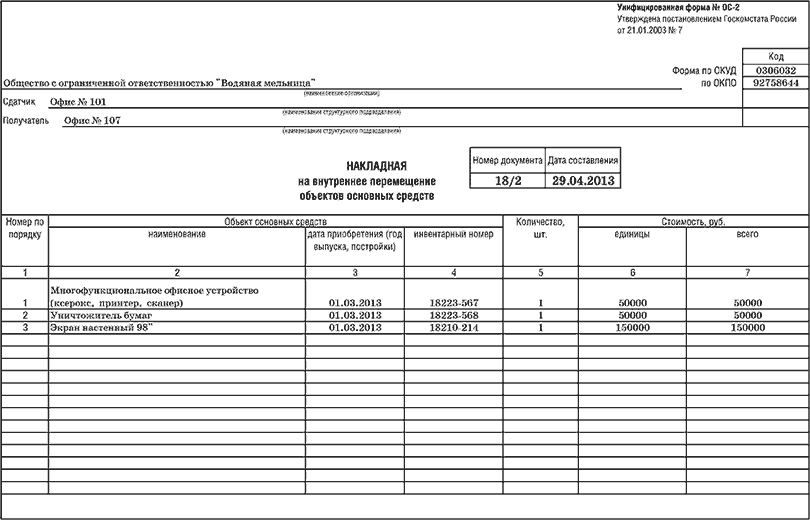

Учет движения материальных ценностей внутри организации

Требование-накладная (ф. № М-11) применяется для учета движения материальных ценностей внутри организации, их отпуска филиалам, расположенным за его пределами, и при продаже запасов. [c. 289] Для учета движения материальных ценностей внутри организации и между структурными подразделениями организации, расположенными за пределами ее территории, а также отпуск сторонним организациям используется Накладная-требование на отпуск (внутреннее перемещение) материалов (ф. № М-11). [c.132]

Требование-накладная (ф. № М-11) используется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально-ответственными лицами. [c.491]

Учет движения материальных ценностей внутри организации [c.331]

НАКЛАДНАЯ ВНУТРИХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ применяется для учета движения материальных ценностей внутри организации при сдаче на склад продукции собственного производства, отходов, при обмене одних материальных ценностей на другие, при отпуске сырья из мест хранения в переработку и др. [c.208]

Требование-накладная (форма № М-11) используется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами (приложение №41).

Составляется материально ответственным лицом структурного подразделения, сдающего материальные ценности, в двух экземплярах. Первый экземпляр служит сдающему складу основанием для списания ценностей, а второй — принимающему складу для оприходования ценностей.

[c.168]Передача учтенных материалов в сборку должна быть оформлена требованием-накладной (форма № М-11, утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а). Она применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами. Одновременно целесообразно оформить внутренний документ — акт, под- [c.89]

Лимитно-заборная карта (форма № М-8) Применяется для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада. Требование-накладная (форма №М-11) Применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

[c.48]

Требование-накладная (форма №М-11) Применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

[c.48]

Применяется для учета движения материальных ценностей внутри предприятия и их отпуска хозяйствам своего предприятия, расположенным за пределами его территории, а также сторонним организациям. [c.70]

Первичные учетные документы, которыми оформлено движение материальных ценностей внутри организации, являются единственным основанием для принятия этих операций к учету. [c.105]

Если учет отпуска материалов ведется непосредственно в карточке учета, то она выполняет функции первичного учетного документа, которым оформлено движение материальных ценностей внутри организации, и является единственным основанием для принятия этих операций к учету. [c.394]

НАКЛАДНАЯ — специализированная форма (№ 26) первичного учета товарно-материальных ценностей на предприятиях и в организациях системы Госснаба СССР. Применяется для документального оформления и учета движения товарно-материальных ценностей при внутренней их передаче со склада на склад и при отпуске ва собственные нужды (без вывоза товара с территории склада). При перевозке автомобильным транспортом оформляется товарно-транспортная накладная. Для учета движения материальных ценностей внутри предприятия применяется Накладная на внутреннее перемещение материалов (формы № М-12 и М-13), а для учета отпуска материальных ценностей за пределы предприятия — Накладная на отпуск материалов на сторону (формы № М-14 и М-15).

[c.97]

Применяется для документального оформления и учета движения товарно-материальных ценностей при внутренней их передаче со склада на склад и при отпуске ва собственные нужды (без вывоза товара с территории склада). При перевозке автомобильным транспортом оформляется товарно-транспортная накладная. Для учета движения материальных ценностей внутри предприятия применяется Накладная на внутреннее перемещение материалов (формы № М-12 и М-13), а для учета отпуска материальных ценностей за пределы предприятия — Накладная на отпуск материалов на сторону (формы № М-14 и М-15).

[c.97]

Для учета движения материальных ценностей внутри строительной организации, например возврата материалов с производства на склад, внутренние переброски материалов с одного объекта строительства на другой, [c.29]

Данный акт (приказ) применяется также и для учета движения товарно-материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами. В этом акте (приказе) указываются [c. 349]

349]

Механизация учета материальных ценностей должна последовательно охватывать все участки учетной работы заготовление и приобретение материальных ценностей, перемещение внутри строительной организации, списание израсходованных материалов на производство и другие потребности, обработку результатов инвентаризации и составление отчетности о наличии и движении материалов. [c.122]

Для учета движения материалов внутри организации применяют однострочные или многострочные требования-накладные. Накладные составляют материально ответственные лица участка, отпускающего ценности, в двух экземплярах, один из которых остается на месте с распиской получателя, а второй с распиской лица, отпускающего ценности, передается получателю ценностей. [c.121]

Ремонтно-инструментальныйцех(РИЦ) № 10 ООО «Слава» изготавливает запчасти для ремонта оборудования предприятия и комплектующие элементы для основной продукции. Для изготовления комплектующих элементов цех № 10 постоянно получает со склада стальной пруток (марка стали СтЗ, диаметр прутка 16). На один элемент расходуется 0,16 кг стали. В одном готовом изделии используются три одинаковых элемента. Месячный план выпуска готовых изделий — 300 шт. Поскольку отпуск стали в рассматриваемом случае носит регулярный характер, в целях более четкого кон-Учет движения материальных ценностей внутри организации 347

[c.347]

На один элемент расходуется 0,16 кг стали. В одном готовом изделии используются три одинаковых элемента. Месячный план выпуска готовых изделий — 300 шт. Поскольку отпуск стали в рассматриваемом случае носит регулярный характер, в целях более четкого кон-Учет движения материальных ценностей внутри организации 347

[c.347]

Выходной лимит определяет максимально допустимую задолженность на конец планируемого квартала по каждому объекту кредитования. Для ссуд, выдаваемых в счет выходного лимита, сроки погашения устанавливаются за пределами планируемого квартала. Внутриквартальный лимит является дополнительным к выходному он утверждается в тех случаях, когда по условиям деятельности хозяйственной организации движение запасов материальных ценностей по месяцам происходит неравномерно и отклоняется от размера запланированных остатков на конец квартала. Лимит определяется как превышение суммы задолженности внутри квартала над задолженностью на начало или конец квартала. Ссуды, предоставляемые по внутрикварталь-ному лимиту, погашаются в течение планируемого квартала.![]() Снижающиеся лимиты представляют собой промежуточные лимиты, определяемые на двухнедельные периоды в пределах квартала, если задолженность предприятия на начало квартала превышает планируемую задолженность на конец квартала. Снижающиеся лимиты обеспечивают постепенное погашение задолженности в течение квартала и доведение ее к концу квартала до выходного лимита. Контрольная цифра кредитования (см.) устанавливается предприятиям и организациям с учетом нормативов собственных оборотных средств по кредитуемым объектам на планируемый квартал и долевого участия банковского кредита в покрытии нормативов материальных ценностей. Особенность контрольных цифр заключается в том, что они могут быть временно превышены.

[c.632]

Снижающиеся лимиты представляют собой промежуточные лимиты, определяемые на двухнедельные периоды в пределах квартала, если задолженность предприятия на начало квартала превышает планируемую задолженность на конец квартала. Снижающиеся лимиты обеспечивают постепенное погашение задолженности в течение квартала и доведение ее к концу квартала до выходного лимита. Контрольная цифра кредитования (см.) устанавливается предприятиям и организациям с учетом нормативов собственных оборотных средств по кредитуемым объектам на планируемый квартал и долевого участия банковского кредита в покрытии нормативов материальных ценностей. Особенность контрольных цифр заключается в том, что они могут быть временно превышены.

[c.632]

Смотреть страницы где упоминается термин

Учет движения материальных ценностей внутри организации : [c.240]IATA – Правила перевозки опасных грузов (DGR)

- Вернуться к публикациям

Авиакомпании, экспедиторы, наземные операторы и грузоотправители, такие как вы, ежедневно полагаются на руководство IATA DGR по перевозке опасных грузов, чтобы обеспечить безопасную и эффективную перевозку опасных грузов.

Закажите DGR онлайн

DGR доступен на нескольких языках в цифровом и печатном форматах. Пожалуйста, напишите нам для китайской или японской версии DGR. Мы рекомендуем цифровой для его поиска и автоматического обновления. И это дешевле.

Свяжитесь с нами, если вас интересует корпоративное решение для доступа к публикациям IATA.

- АНГЛИЙСКИЙ

- ФРАНЦУЗСКИЙ ЯЗЫК

- Немецкий

- ИСПАНСКИЙ

- Русский

Что внутри DGR?

- Применимость — (обязанности грузоотправителя и оператора, обучение, безопасность, отчеты об инцидентах)

- Ограничения — (запрещенные и скрытые товары, складские и транспортные количества, почтовые перевозки, перевозки пассажирами/экипажем)

- Классификация — (взрывчатые вещества, газы, легковоспламеняющиеся, токсичные, окисляющие, радиоактивно-коррозионные и материалы с множественной опасностью)

- Инструкции по упаковыванию — (взрывчатые вещества, газы, легковоспламеняющиеся, токсичные, инфекционные, окисляющие, радиоактивные и коррозионные вещества, а также материалы с множественной опасностью)

- Спецификации упаковки — (внутренняя, ООН, конструкция и испытания, ограниченное количество)

- Документация — (декларация грузоотправителя, авианакладная)

- Обработка — (хранение, погрузка, проверка, предоставление информации, отчетность, обучение, хранение документов)

- Радиоактивный материал — (транспортировка, ограничения, классификация, идентификация, упаковка, испытания, маркировка, документация, обращение)

Все еще не уверены, подходит ли вам DGR? Загрузите полное содержание с 15 образцами страниц (PDF):

БУДЬТЕ В СООТВЕТСТВИИ С НОВОСТЯМИ

DGR публикуется каждый год

Клиенты, использующие самые последние правила, сталкиваются с меньшим количеством задержек, штрафов и потерянных контрактов.![]() Каждый год в процедуры и правила вносятся значительные изменения, поэтому мы каждый год публикуем новую версию DGR.

Каждый год в процедуры и правила вносятся значительные изменения, поэтому мы каждый год публикуем новую версию DGR.

Узнайте, что нового в 64-м издании, и загрузите важные изменения:

PDF-файл доступен на английском, испанском, немецком, французском и русском языках.

DG AutoCheck

Обработка чеков о приемке опасных грузов на 50% быстрее!

События

Всемирный грузовой симпозиум (WCS)

25–27 апреля 2023 г.

Стамбул, Турция

Инструменты управления цепочками поставок – методы, коэффициенты, формула преимущество. Эффективность затрат на предоставление услуг и продуктов лежит во главе управления цепочками поставок. Это включает в себя все и каждую деятельность от разработки продукта до аспектов поиска, приобретения, производства и логистики через хорошо скоординированную сеть.

Стратегии цепочки поставок сегодня занимают видное место в организационных структурах бизнеса. Контроль запасов и их прозрачность стали важнейшими элементами бизнес-операций и одним из основных факторов, влияющих на финансовые показатели любой компании. В управлении цепочками поставок есть определенные показатели, которые являются решающими показателями эффективности, которые используют корпорации.

Вот некоторые из наиболее важных показателей цепочки поставок:

Скорость запасов Скорость запасов определяется как процент запасов, который компания планирует использовать в течение следующего периода времени. Скорость запасов = (начальный запас / прогноз продаж на следующий месяц) Этот показатель важен, поскольку помогает понять соответствие имеющихся запасов спросу на них. Ежемесячное отслеживание Inventory Velocity проливает свет на области улучшения в отношении корректировки уровня запасов для достижения оптимальных уровней результатов. Он работает в согласовании предложения со спросом и предотвращает потребность в избыточном хранении на складах.

Он работает в согласовании предложения со спросом и предотвращает потребность в избыточном хранении на складах.

Измерение идеального заказа = [(Общее количество заказов – Заказы с ошибками) / Общее количество заказов] × 100

Этот показатель важен, поскольку он вычисляет процент заказов, не содержащих ошибок. Он рассчитывает скорость безошибочной доставки для каждого этапа заказа на поставку. Эти ошибки могут быть в форме ошибки прогнозирования закупок, ошибки обработки склада, ошибки выставления счета, ошибки заказа на отгрузку и т. Д. Их можно разбить по этапам следующим образом:

- 99,98 процента идеально подходит для склада

- 99,02 процента идеально подходит для транспортировки

- 99,12 процента идеально подходит для производства

- 99,99 процентов идеально подходит для Procurement

Коэффициент оборачиваемости запасов помогает определить, сколько раз компания продает или оборачивает средние запасы, хранящиеся на складах. Следовательно, другими словами, это мера возможностей получения прибыли от оборотного капитала, вложенного в виде товарно-материальных запасов.

Следовательно, другими словами, это мера возможностей получения прибыли от оборотного капитала, вложенного в виде товарно-материальных запасов.

Время цикла наличных средств = дата оплаты материалов – дата оплаты заказа клиента

Это соотношение измеряет количество дней между оплатой материалов и получением оплаты за продукт. Усредняется еженедельно, ежемесячно или ежеквартально. Коэффициент говорит о количестве времени, на которое операционный капитал привязан, и он важен с точки зрения того, что связанные денежные средства недоступны для использования в других целях. Бесперебойная работа с наличными означает прибыльную цепочку поставок.

Дни снабженияДни снабжения = [Средний запас в наличии (в виде стоимости) / Среднемесячный спрос (в виде значения)] × 30 (для ежемесячного измерения)

Это формирует один из ключевые показатели эффективности, которые измеряют эффективность цепочки поставок.

Непогашенные продажи в днях = (Дебиторская задолженность/Продажи) × Количество дней в периоде

Этот показатель показывает, насколько быстро можно получить доход от клиентов. Чем ниже объем продаж за день, тем эффективнее бизнес.

Оборачиваемость запасов

Оборачиваемость запасов = (Стоимость товаров / Средний запас)

Оборачиваемость запасов обозначает, сколько раз цикл запасов компании происходит в течение года. Высокий оборот означает эффективное управление цепочкой поставок.

Время цикла заказа клиентаВремя цикла заказа клиента = (фактическая дата доставки – дата создания заказа на покупку)

Этот коэффициент измеряет количество времени, которое требуется для доставки заказа клиенту после заказа на покупку ( ПО) получено. Другой вариант этого коэффициента выражается следующим образом: Время цикла заказа клиента = запрошенная дата доставки – дата создания заказа на поставку

Валовая рентабельность инвестицийВаловая рентабельность инвестиций (GMROI) = [Валовая прибыль] / [(начальный запас-конечный запас) / 2] × 100

прибыль, полученная за каждую среднюю инвестицию, сделанную в отношении запасов. Отслеживание этого показателя в месячном цикле помогает определить, какой товар приносит более высокую валовую прибыль в запасах.

Отслеживание этого показателя в месячном цикле помогает определить, какой товар приносит более высокую валовую прибыль в запасах.

Индекс оборота-прибыли (TEI) = (ITR) x (Валовая прибыль, %) × 100

TEI позволяет объединить валовую прибыль и оборот. Идея состоит в том, чтобы поддерживать высокий коэффициент оборачиваемости запасов для тех продуктов, которые приносят низкую прибыль. Таким образом, ITR поддерживается на среднем или низком уровне для тех продуктов, которые приносят высокую прибыль.

Доля своевременной доставкиДоля своевременной доставки = (количество товаров в срок / общее количество товаров) × 100

или до запрошенной даты отгрузки. Это важный показатель, поскольку скорость доставки в срок указывает на то, что клиенты остаются довольными, и чем выше скорость, тем эффективнее цепочка поставок.

Уровень заполненияУровень заполнения = [1 – ((Общее количество товаров – Отгруженные товары) / Общее количество товаров)] × 100

Уровень заполнения важен для удовлетворенности клиентов и влияет на эффективность в отношении транспорт. Этот коэффициент указывает процент выполнения заказа клиента при первой отгрузке.

Этот коэффициент указывает процент выполнения заказа клиента при первой отгрузке.

Средний период оплаты за производственные материалы = (Материалы к оплате/Общая стоимость материалов) × Количество дней в периоде

Среднее время с момента получения материалов до момента оплаты этих материалов. Компании выгодно платить поставщикам медленно, поскольку чем дольше средний период оплаты, тем эффективнее бизнес.

Время цикла цепочки поставокЭто время, необходимое для выполнения заказа клиента, если уровень запасов равен нулю. Это сумма наибольшего времени выполнения заказов на каждом этапе цикла. На этот раз говорит об общей эффективности управления цепочками поставок. Если циклы короче, это означает более эффективную цепочку поставок. Взгляд на эту метрику помогает выявить болевые точки и выявить конкурентные преимущества.

Дни поставки запасовДни снабжения запасов = (Запасы в наличии / Среднее ежедневное использование)

не пополнен.

Об авторе